Embed Size (px)

Citation preview

DIAGNOSTICUL FINANCIAR

Mulţumim pentru că participaţi la acest

curs!

Prof. univ. dr. Victor Dragotă

Bucureşti, Piaţa Romană No.6, Camera 1104, Academia de Studii Economice, Catedra de Finanţe

Telefon: 0040-319.19.00 / int. 264, 154; 0040-319.19.01 / int. 264, 154E-mail: [email protected]

În prezentProfesor universitar doctor, conducător de doctorat, Catedra de Finanţe, Academia de Studii Economice Bucureşti, din februarie 2007Şeful Catedrei de Finanţe, Academia de Studii Economice Bucureşti, din februarie 2008. Membru ANEVAR din 2002 (din 2002, evaluator de întreprinderi; din 2004, evaluator de proprietăţi imobiliare, din 2007 evaluator de active financiare).Membru al European Working Group for Financial Modelling Rotterdam din 1999.Editor-şef la Review of Finance and Banking – http://www.rfb.ase.ro/

http://www.ase.ro/site/despre/profesori/index28.asp?ID=158http://ideas.repec.org/e/pdr59.htmlhttp://www.fin.ase.ro/fabbv/catedra-finante/finante-istoric.asp

Activitate de consultanţă (selectiv):

Ministerul Mediului şi Dezvoltării Durabile – Non-key expert – Proiect Europeaid/123068/D/SER/RO (RO2004/016-772.04.03.01.05.01) “Technical Assistance for Strengthening the Administrative Capacity withinthe Environment Sector for an Efficient Management of the Structural and the Cohesion Funds” (9 ianuarie 2007 – 24 februarie 2008)

Agenţia Naţională pentru Întreprinderi Mici şi Mijlocii şi Cooperaţie şi IRECSON Bucureşti – cursuri de pregătire antreprenorială – Programul pentru dezvoltarea abilităţilor antreprenoriale în rândul tinerilor şi facilitarea accesului acestora la finanţare – START (2005)

ANEVAR - Cursuri de formare evaluatori de întreprinderi, active financiare, proprietăţi imobiliare şi bunuri mobile (Bucureşti, Baia Mare, Braşov, Tulcea, Iaşi, Galaţi, Slobozia) (din 2002)

IRECSON Bucureşti - Cursuri de formare manageri financiari (Bucureşti) (din 2004)

Ministerul Integrării Europene şi ECO Consortium - Expert local – Proiect “Strengthening the Central Public Administration in the Field of EU Affairs with a Special Focus on Managing EU Programmes”, Indicator Workshop, 2 iunie 2004, “Financial Services and Internal Market” (2004)

Ministerul Integrării Europene şi ECO Consortium - Expert local (studii de fezabilitate şi analize cost-beneficiu) – PHARE project RO 2002/000-625-05.01- “Project Preparation facility for Economic Development Projects” (2004-2005).

O. K. Service Ploieşti - Cursuri de formare manageri financiari (Sinaia) (2000-2002)

În ochii analfabeţilor, Omul-care-ştie-să-scrie a fost întotdeauna un personaj ciudat şi misterios. A depinsnumai de el să aibă vreun avantaj din această situaţie.

Weinert

Structura cursului

Diagnosticul financiarDiagnosticul global. Sinteza diagnosticului

Diagnostic

Diagnostic pe componente: JuridicComercialResurse umaneTehnicFinanciar

Diagnostic global

Ce ştim despre ANALIZA FINANCIARĂ?

De ce NE-ar interesa acest curs?

Ce NE leagă de acest domeniu?

Evaluarea întreprinderii şi analiza financiară

Trei abordări în evaluarea întreprinderii

Pe bază de comparaţieBazată pe venitPatrimonială (bazată pe active)

În raportul de evaluare trebuie inclusă şi o analiză financiară a întreprinderii, reflectată prin:

Tabele cu sinteza bilanţului şi a contului de profit şi pierdereExplicaţia corecţiilor efectuate asupra indicatorilor financiari istorici raportaţiAnaliza performanţei financiare a întreprinderii, îndeosebi pe baza ratelor financiare şi compararea acesteia cu cea realizată de afaceri similare şi cu cea a domeniului de activitate

Scopuri ale analizei financiare

înţelegerea relaţiilor existente între elementele din contul de profit şi pierdere şi cele din bilanţ, inclusiv a tendinţelor care s-au manifestat de-a lungul timpului, pentru aprecierea riscurilor inerente în activitatea întreprinderii, precum şi a perspectivelor de performanţă financiară viitoare;compararea cu întreprinderi similare pentru a stabili parametrii de risc şi cei de valoare, şicorectarea situaţiilor financiare istorice pentru a estima abilităţile economice, precum şi perspectivele întreprinderii.

Scopuri ale corecţiilor (ajustărilor)

corectarea veniturilor şi cheltuielilor ţinând seama de inflaţie;prezentarea pe o bază consecventă atât a datelor financiare ale societăţii în cauză, cât şi cele ale întreprinderii luate ca bază de comparaţie;corectarea valorii activelor, înregistrate contabil, în valori de piaţă;corectarea activelor din afara exploatării, a datoriilor, precum şi a veniturilor şi cheltuielilor aferente acestora;corectarea veniturilor şi a cheltuielilor neeconomice.

Scopul diagnosticului

Scopul diagnosticului

Identificarea punctelor forte, punctelor slabe, riscurilor şi oportunităţilor

→Analiza SWOT (Strenghts – Weaknesses –

Opportunities – Threats)

Etapele analizei – cuvinte cheie

Obiectul analizeiModelul Măsurarea (cuantificarea)ConcluziiRecomandări

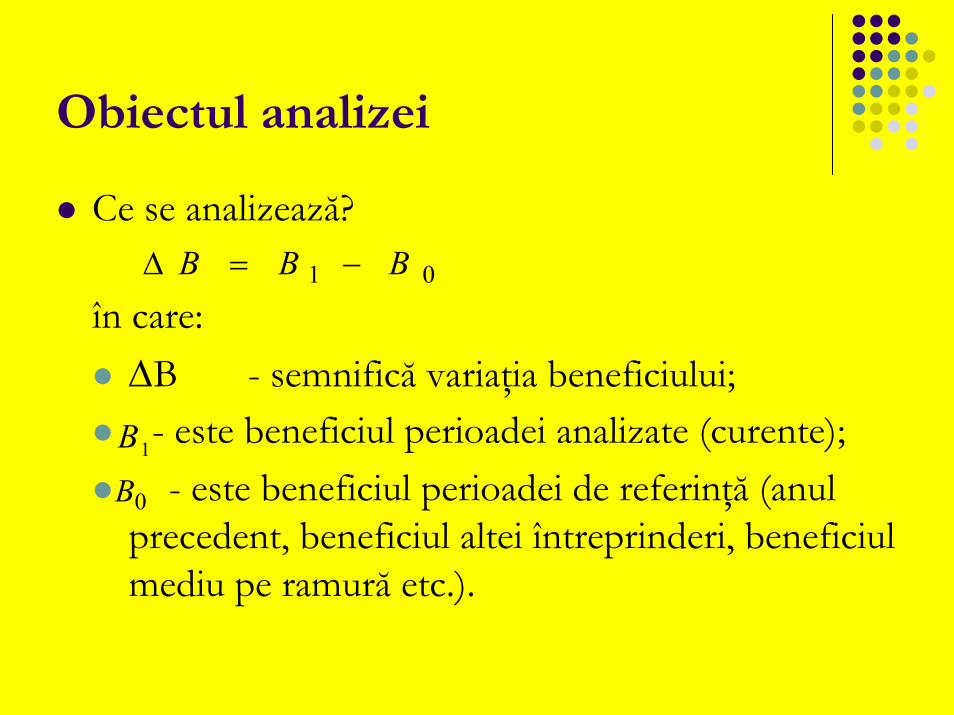

Obiectul analizei

Ce se analizează?

în care:ΔB - semnifică variaţia beneficiului;

- este beneficiul perioadei analizate (curente); - este beneficiul perioadei de referinţă (anul

precedent, beneficiul altei întreprinderi, beneficiul mediu pe ramură etc.).

1B

0B

01 BBB −=Δ

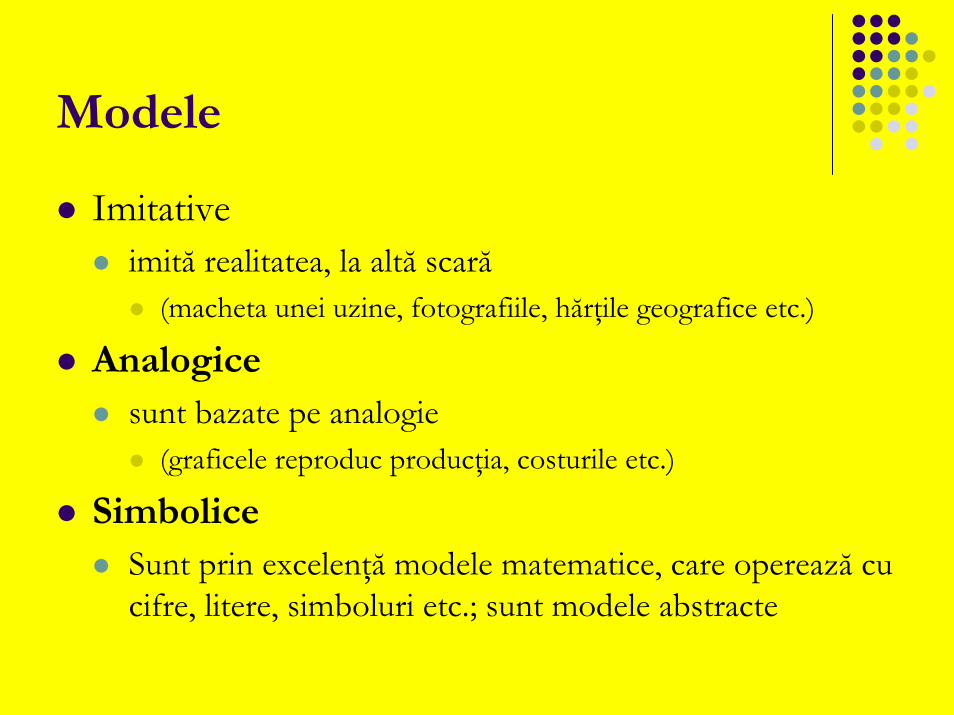

Modele

Imitative imită realitatea, la altă scară

(macheta unei uzine, fotografiile, hărţile geografice etc.)

Analogicesunt bazate pe analogie

(graficele reproduc producţia, costurile etc.)

SimboliceSunt prin excelenţă modele matematice, care operează cu cifre, litere, simboluri etc.; sunt modele abstracte

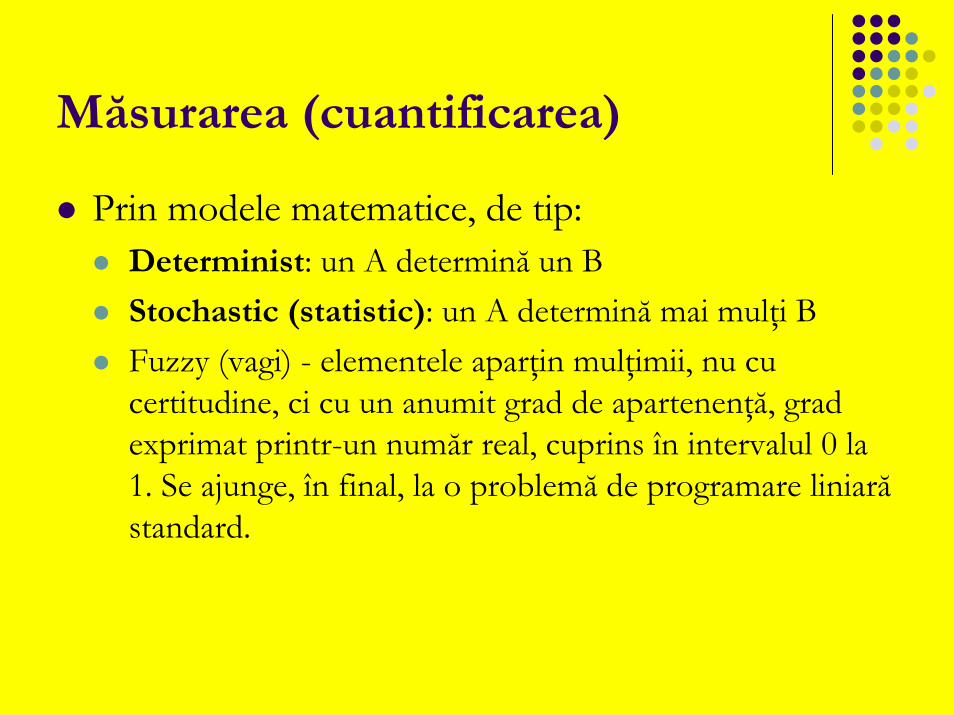

Măsurarea (cuantificarea)

Prin modele matematice, de tip: Determinist: un A determină un BStochastic (statistic): un A determină mai mulţi BFuzzy (vagi) - elementele aparţin mulţimii, nu cu certitudine, ci cu un anumit grad de apartenenţă, grad exprimat printr-un număr real, cuprins în intervalul 0 la 1. Se ajunge, în final, la o problemă de programare liniară standard.

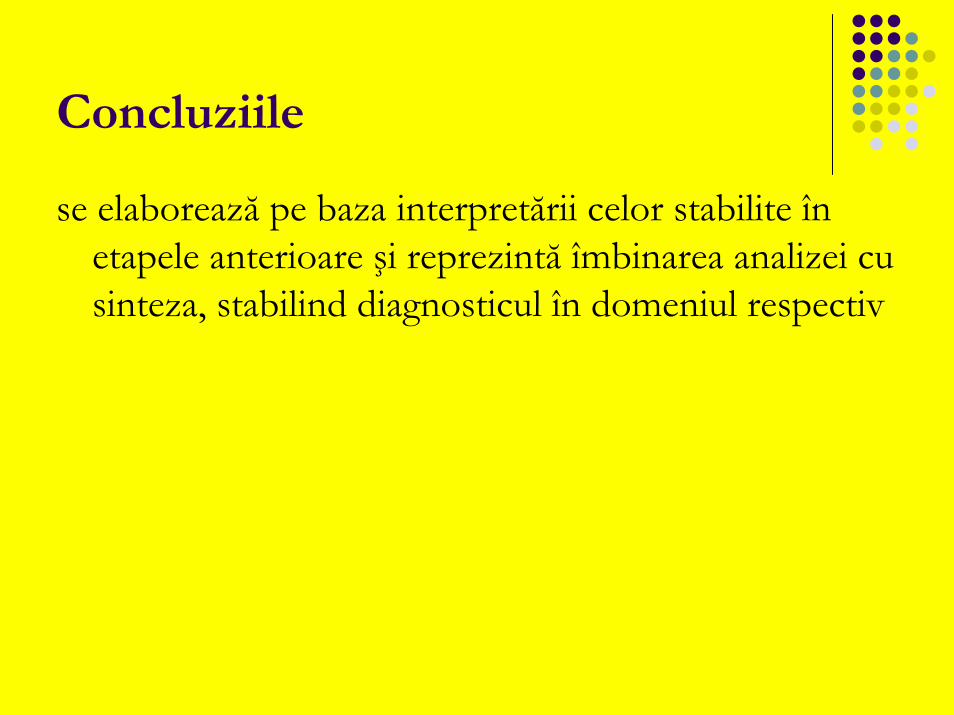

Concluziile

se elaborează pe baza interpretării celor stabilite în etapele anterioare şi reprezintă îmbinarea analizei cu sinteza, stabilind diagnosticul în domeniul respectiv

Recomandările

decurg din etapa anterioară şi din cerinţa majoră a oricărei analize economice de a urmări ridicarea eficienţei valorificării resurselor (umane, materiale, informaţionale şi financiare).

Problematica analizei financiare

Analiza structurii activului întreprinderii;Analiza structurii pasivului întreprinderii;Analiza lichidităţilor (solvabilităţii);Analiza echilibrului financiar;Analiza gestiunii (rotaţii ale activelor şi pasivelor);Analiza rentabilităţii;Analiza fondului de rulment.

Valoare de piaţă versus valoare contabilă

Valoare contabilăValoare de piaţă

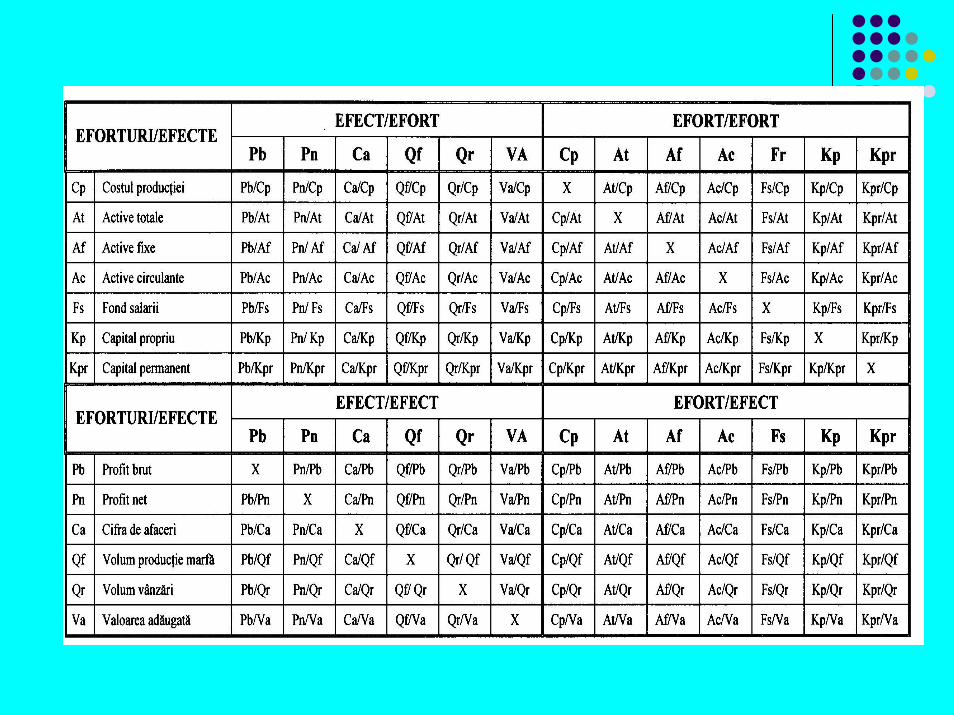

Ratele

de eficienţă a activităţii (Efect/ Efort şi Efort/ Efect);de eficienţă a structurilor (Efort/ Efort şi Efect/ Efect)

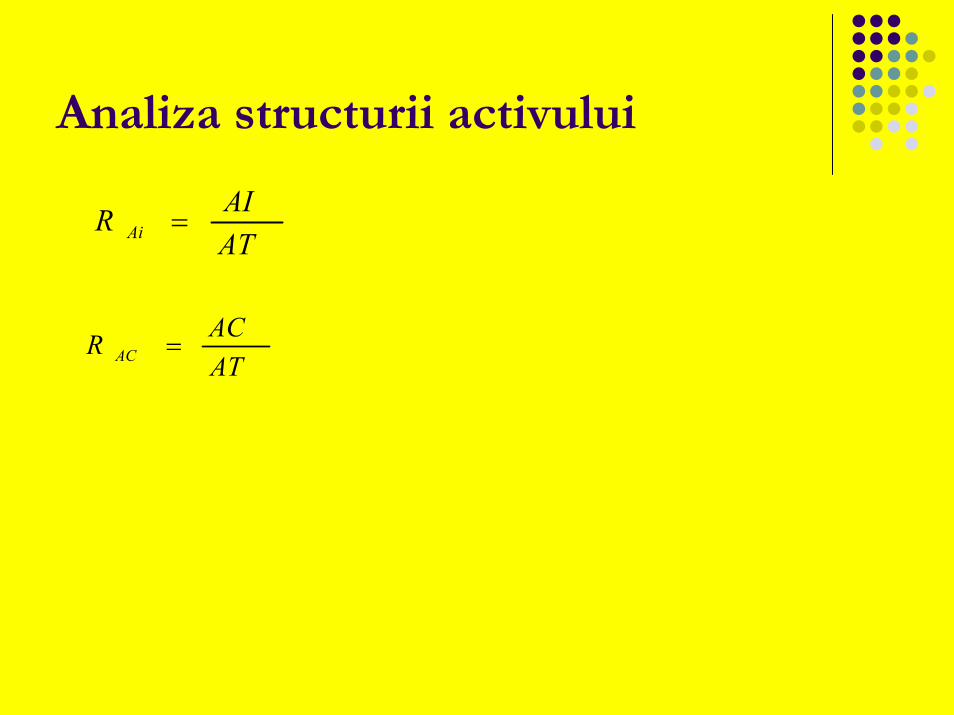

Analiza structurii activului

ATAIR Ai =

ATACR AC =

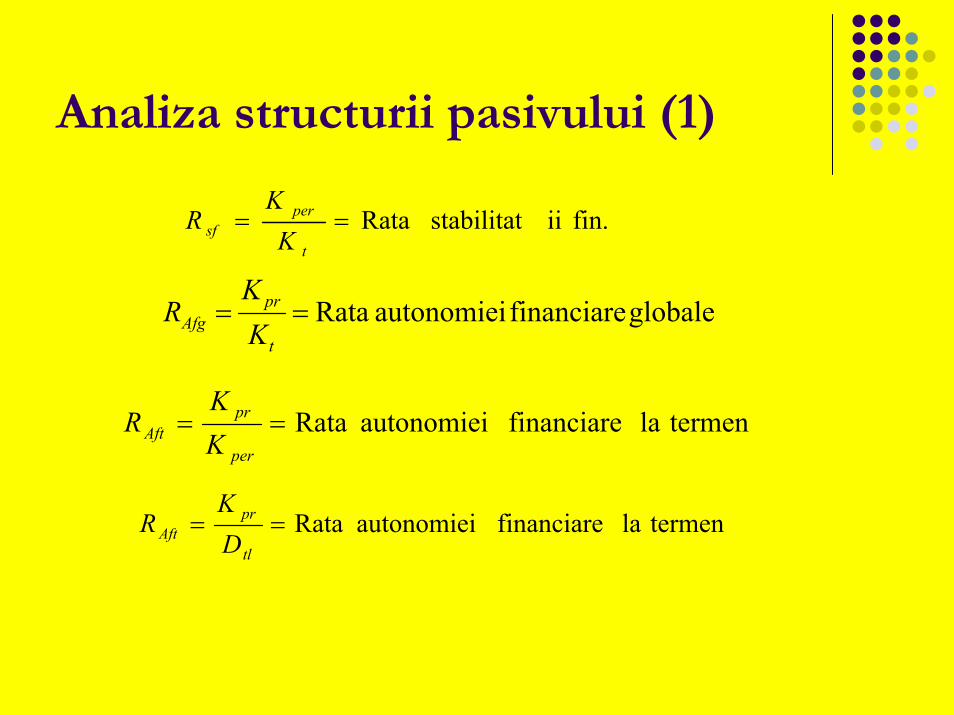

Analiza structurii pasivului (1)

fin. iistabilitat Rata==t

persf K

KR

globale financiare autonomiei Rata==t

prAfg K

KR

termenla financiare autonomiei Rata==per

prAft K

KR

termenla financiare autonomiei Rata==tl

prAft D

KR

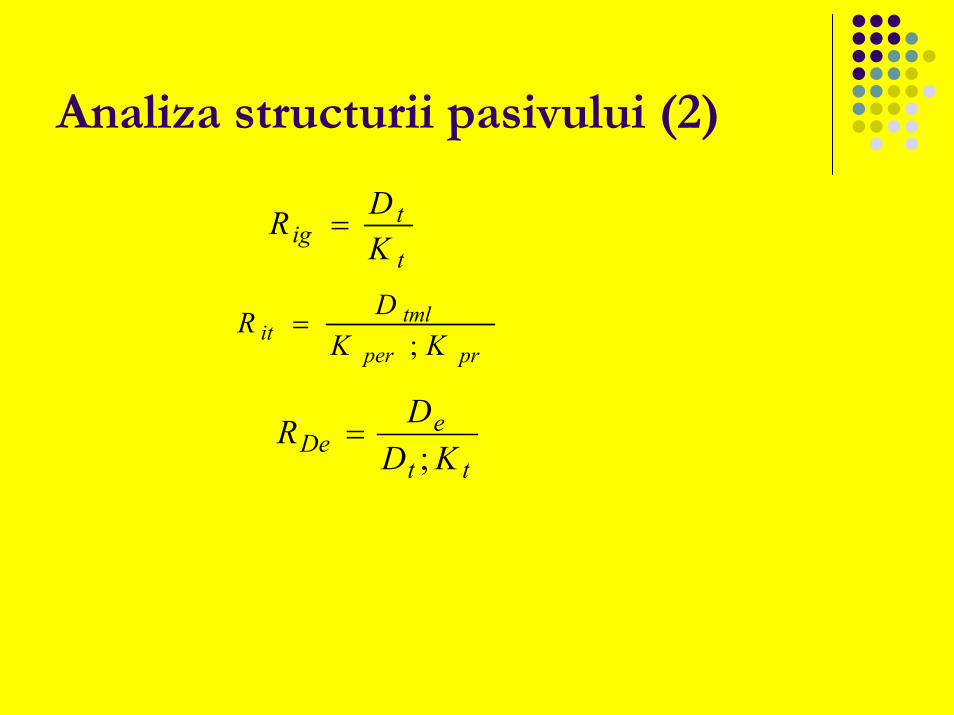

Analiza structurii pasivului (2)

t

tig K

DR =

prper

tmlit KK

DR;

=

tt

eDe KD

DR;

=

Analiza lichidităţii şi solvabilităţiiActive circulante (curente)

Lg = Pasive (datorii) curente

Active circulante (curente) - Stocuri Lc =

Pasive (datorii) curente

D isponibilităţi băneşti L v =

D atorii exigibile im ediat

Active totale

Sg = Datorii totale

Capital propriu Sp =

Capital total

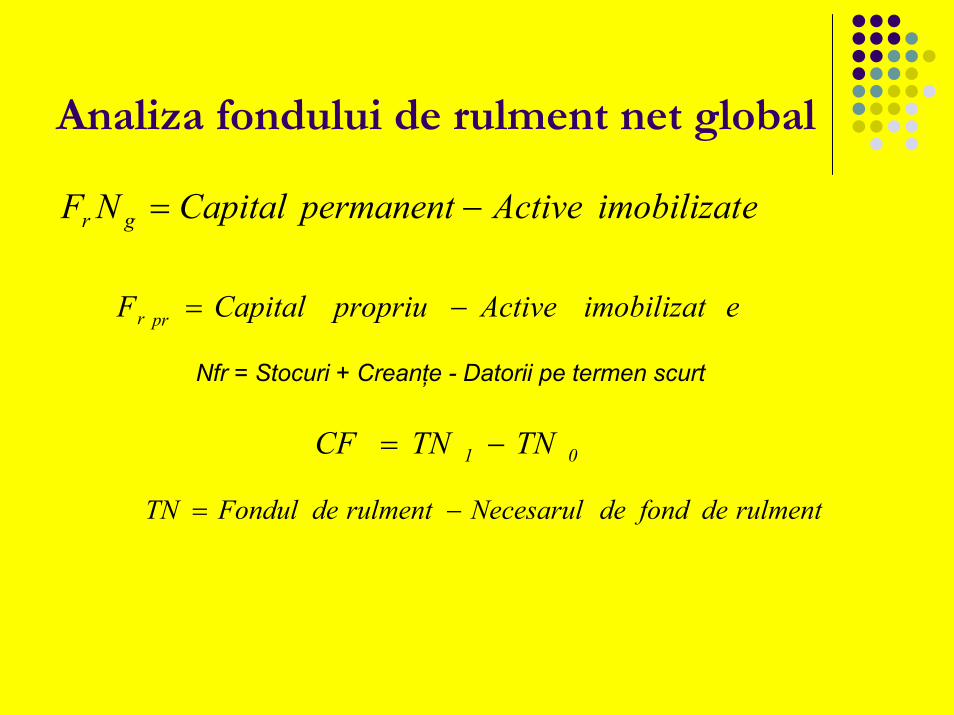

Analiza fondului de rulment net global

eimobilizatActivepermanentCapitalNF gr −=

eimobilizatActivepropriuCapitalF prr −=

Nfr = Stocuri + Creanţe - Datorii pe termen scurt

01 TNTNCF −=

rulment de fond de Necesarulrulment de FondulTN −=

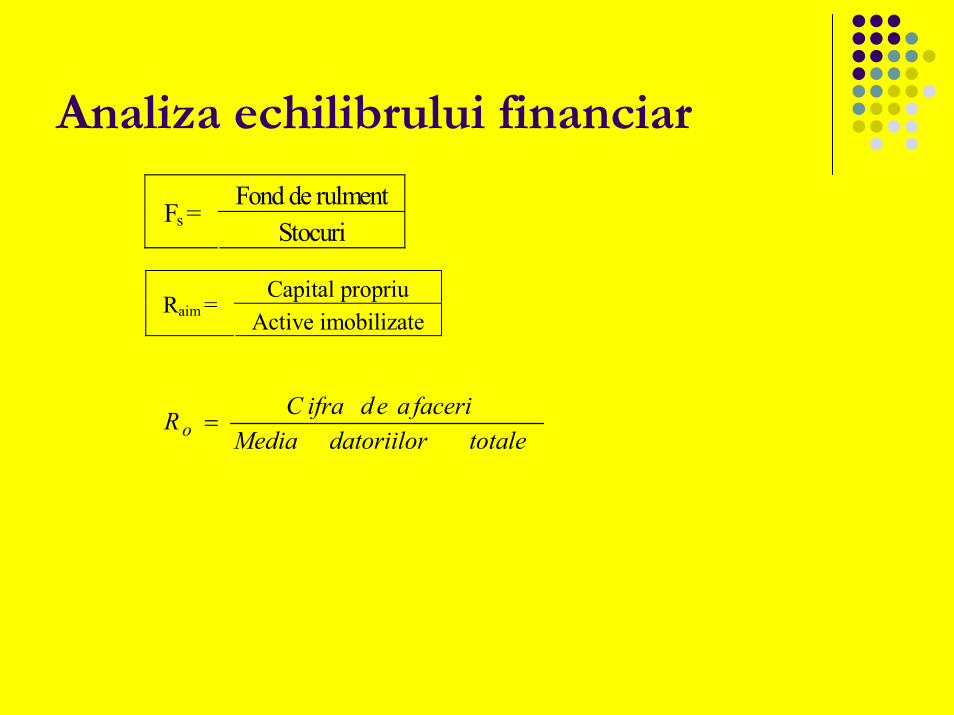

Analiza echilibrului financiar

Fond de rulment Fs =

Stocuri

Capital propriu Raim =

Active imobilizate

totale datoriilor Mediafaceria ed ifraCR o =

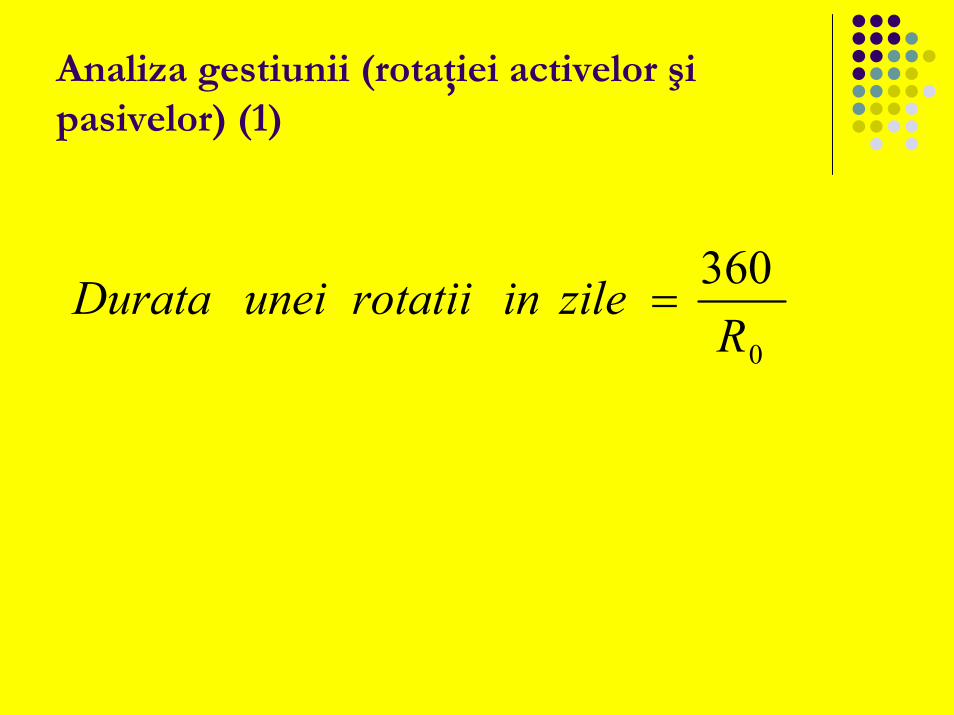

Analiza gestiunii (rotaţiei activelor şi pasivelor) (1)

0

360 R

zileinrotatiiuneiDurata =

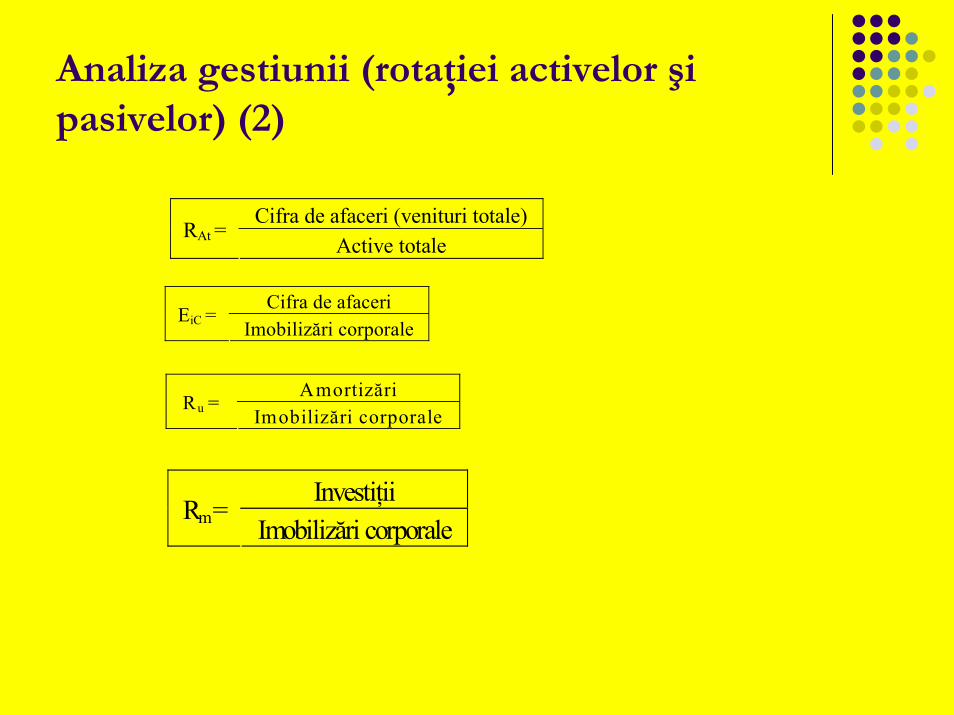

Analiza gestiunii (rotaţiei activelor şi pasivelor) (2)

Cifra de afaceri (venituri totale) RAt =

Active totale

Cifra de afaceri EiC =

Imobilizări corporale

Amortizări Ru =

Imobilizări corporale

Investiţii Rm =

Imobilizări corporale

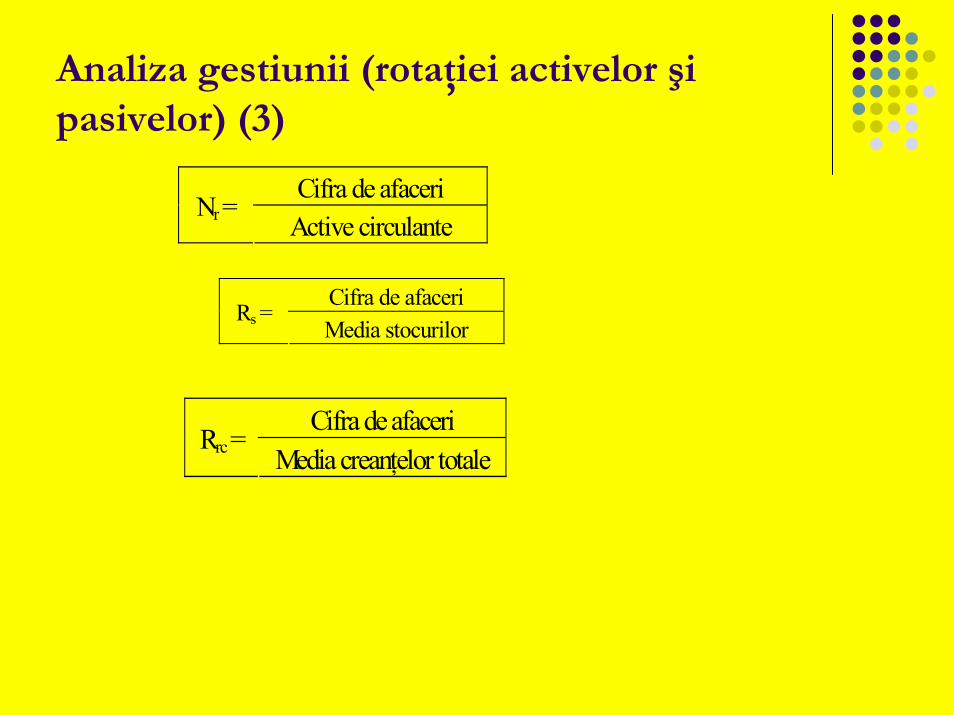

Analiza gestiunii (rotaţiei activelor şi pasivelor) (3)

Cifra de afaceri Nr =

Active circulante

Cifra de afaceri Rs =

Media stocurilor

Cifra de afaceri Rrc =

Media creanţelor totale

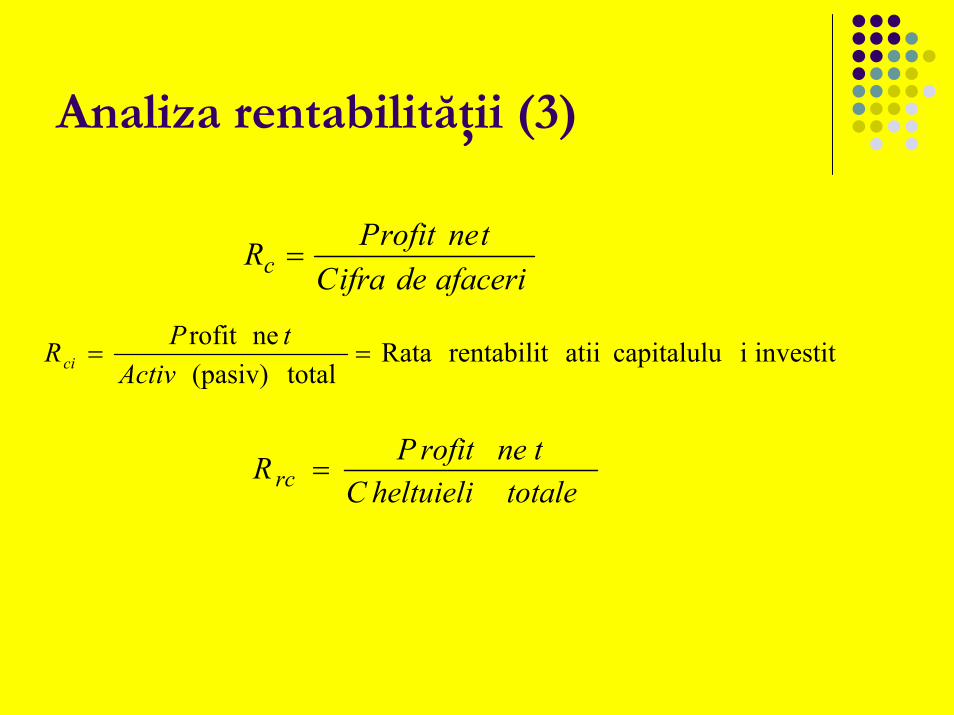

Analiza rentabilităţii

Analiza rentabilităţii (1)

Rentabilitate economicăRentabilitate financiarăRentabilitate comercială

Analiza rentabilităţii (2)

permanent apitalCbrut rofitPR re =

propriuCtPR f apital

nerofit =

( ) ⎟⎠⎞

⎜⎝⎛ −×

⎥⎥⎦

⎤

⎢⎢⎣

⎡×−+=

1001 i

prdeef

CK

DRRRR

Analiza rentabilităţii (3)

afaceri de ifraCtne rofitPRc =

investit icapitalulu atiirentabilit Rata total(pasiv)

nerofit ==

ActivtPRci

totale heltuieliCtne rofitPR rc =

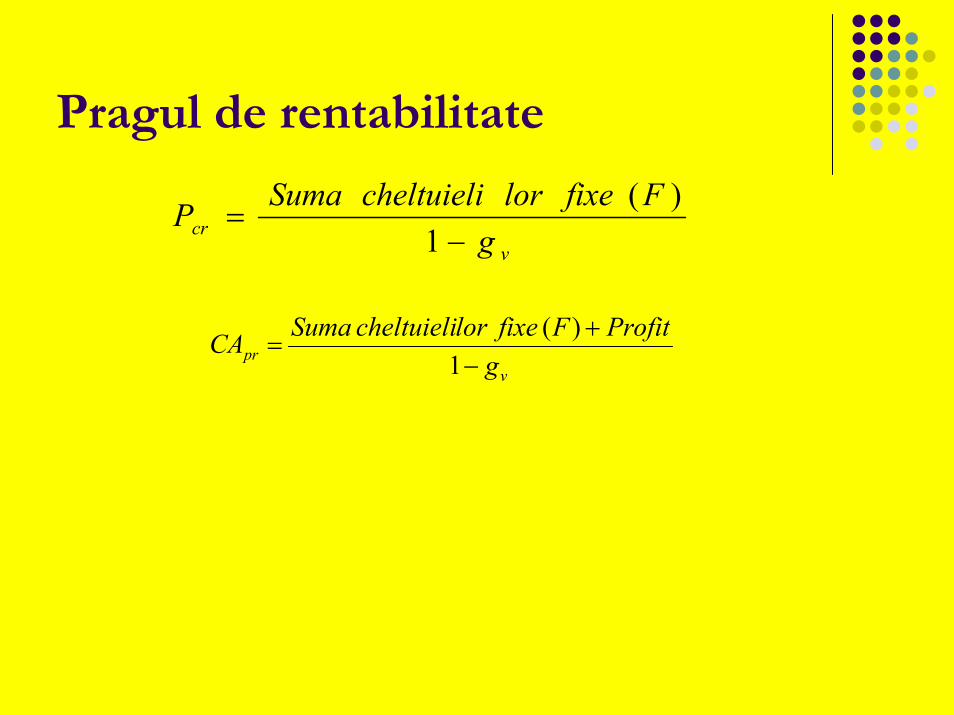

Pragul de rentabilitate

vcr g

FfixelorcheltuieliSumaP−

=1

)(

vpr g

ofitPrF fixe lorcheltuieli SumaCA−

+=

1)(

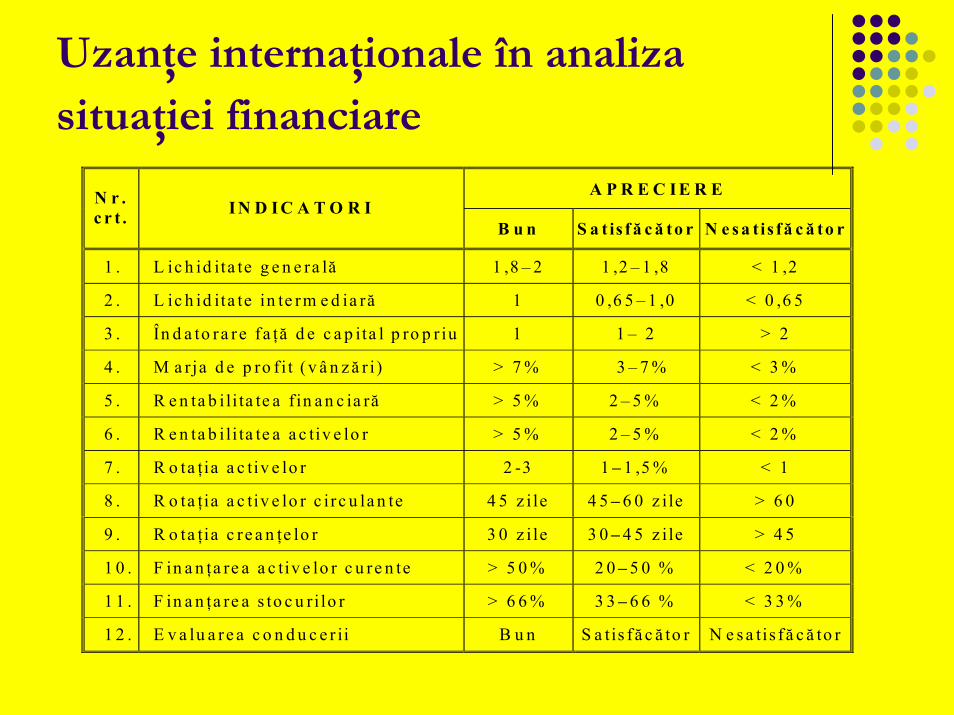

Uzanţe internaţionale în analiza situaţiei financiare

A P R E C I E R E N r . c r t . I N D I C A T O R I

B u n S a t is fă că to r N e s a tis fă c ă to r

1 . L ic h id ita te g e n e ra lă 1 ,8 – 2 1 ,2 – 1 ,8 < 1 ,2

2 . L ic h id ita te in te rm e d ia ră 1 0 ,6 5 – 1 ,0 < 0 ,6 5

3 . În d a to ra re f a ţă d e c a p ita l p ro p r iu 1 1 – 2 > 2

4 . M a rja d e p ro f i t (v â n z ă r i ) > 7 % 3 – 7 % < 3 %

5 . R e n ta b i li ta te a f in a n c ia ră > 5 % 2 – 5 % < 2 %

6 . R e n ta b i li ta te a a c tiv e lo r > 5 % 2 – 5 % < 2 %

7 . R o ta ţ ia a c tiv e lo r 2 -3 1 – 1 ,5 % < 1

8 . R o ta ţ ia a c tiv e lo r c i rc u la n te 4 5 z i le 4 5 – 6 0 z i le > 6 0

9 . R o ta ţ ia c re a n ţe lo r 3 0 z i le 3 0 – 4 5 z i le > 4 5

1 0 . F in a n ţa re a a c tiv e lo r c u re n te > 5 0 % 2 0 – 5 0 % < 2 0 %

1 1 . F in a n ţa re a s to c u ri lo r > 6 6 % 3 3 – 6 6 % < 3 3 %

1 2 . E v a lu a re a c o n d u c e r ii B u n S a t is fă c ă to r N e s a tis fă c ă to r

DIAGNOSTICUL GLOBAL. SINTEZA DIAGNOSTICULUI

Criterii ce pot fi avute în vedere pentru alcătuirea unui diagnostic global

Funcţiile întreprinderii în corelaţie cu atributele conducerii;Definiţiile întreprinderii în conceptul structuralist;Criteriul celor 5M;Alte criterii.

Criterii ce pot fi avute în vedere pentru alcătuirea unui diagnostic global

Funcţiile întreprinderii în corelaţie cu atributele conducerii;Definiţiile întreprinderii în conceptul structuralist;Criteriul celor 5M;Alte criterii.

Funcţiile întreprinderii în corelaţie cu atributele conducerii

Definiţiile întreprinderii în conceptul structuralist

ResurseRelaţii (exemplu: cu mediul extern)ActivităţiRezultateEficienţă

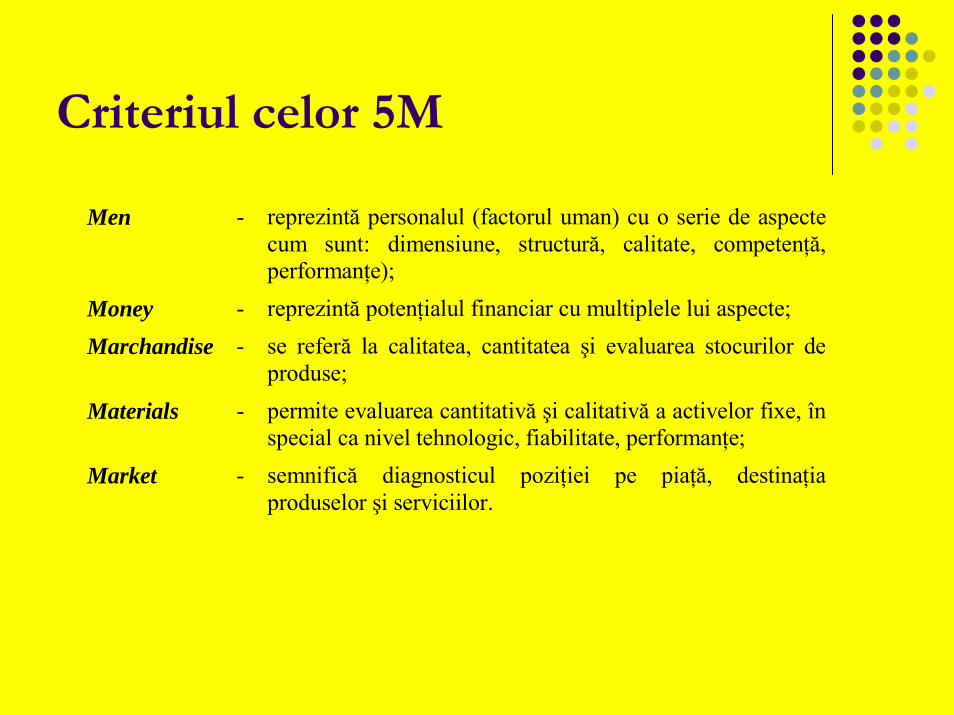

Criteriul celor 5M

Men - reprezintă personalul (factorul uman) cu o serie de aspecte cum sunt: dimensiune, structură, calitate, competenţă, performanţe);

Money - reprezintă potenţialul financiar cu multiplele lui aspecte; Marchandise - se referă la calitatea, cantitatea şi evaluarea stocurilor de

produse; Materials - permite evaluarea cantitativă şi calitativă a activelor fixe, în

special ca nivel tehnologic, fiabilitate, performanţe; Market - semnifică diagnosticul poziţiei pe piaţă, destinaţia

produselor şi serviciilor.

Modele de diagnostic global

SWOT (Strengths, Weaknesses, Opportunities and Threats);Roland Berger;A.G. (Alexandru Gheorghiu);CEMATT;Histogramă;Metoda scorurilor (scoring).

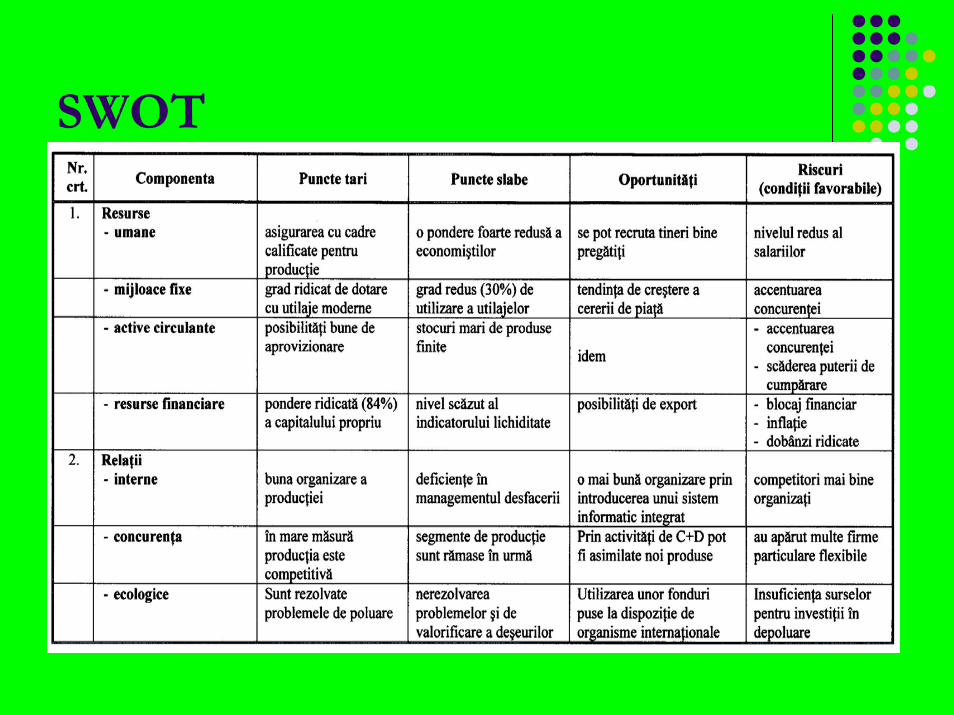

SWOT

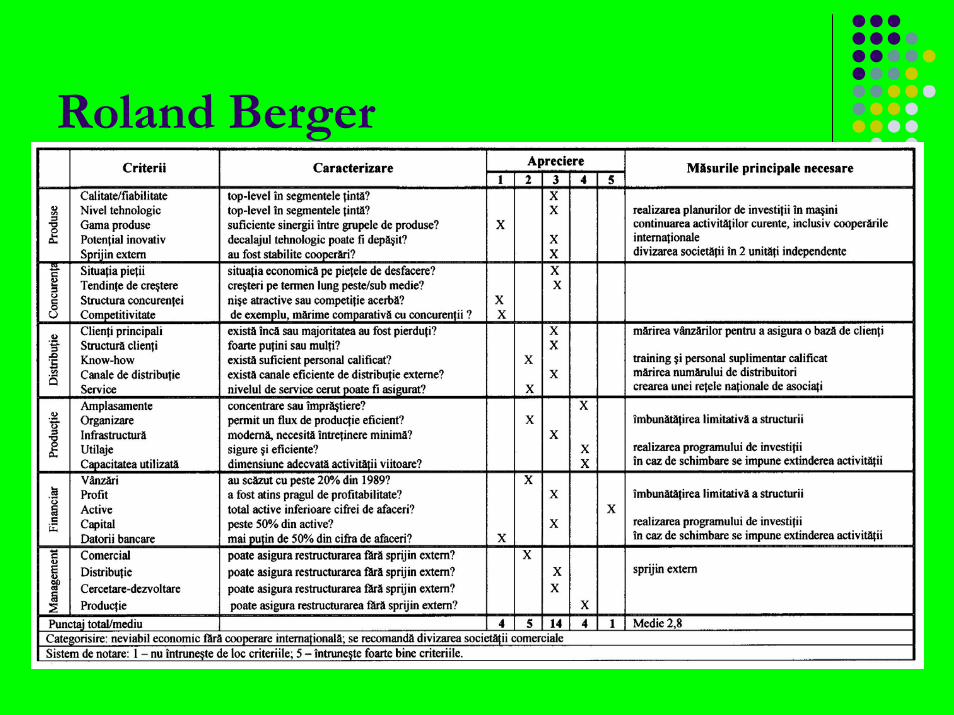

Roland Berger

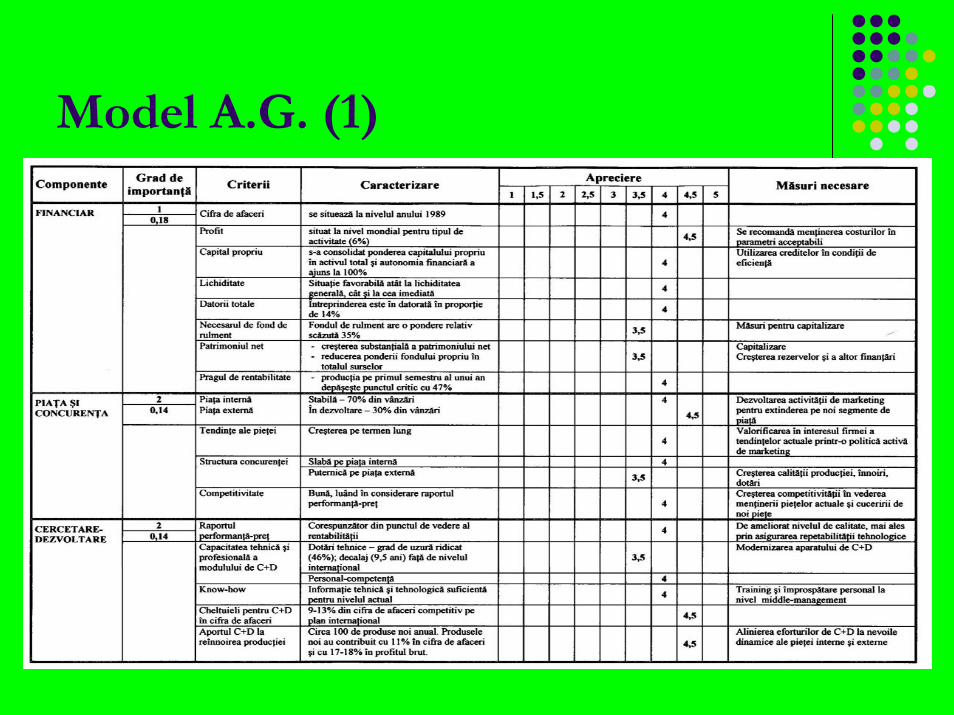

Model A.G. (1)

Model A.G. (2)

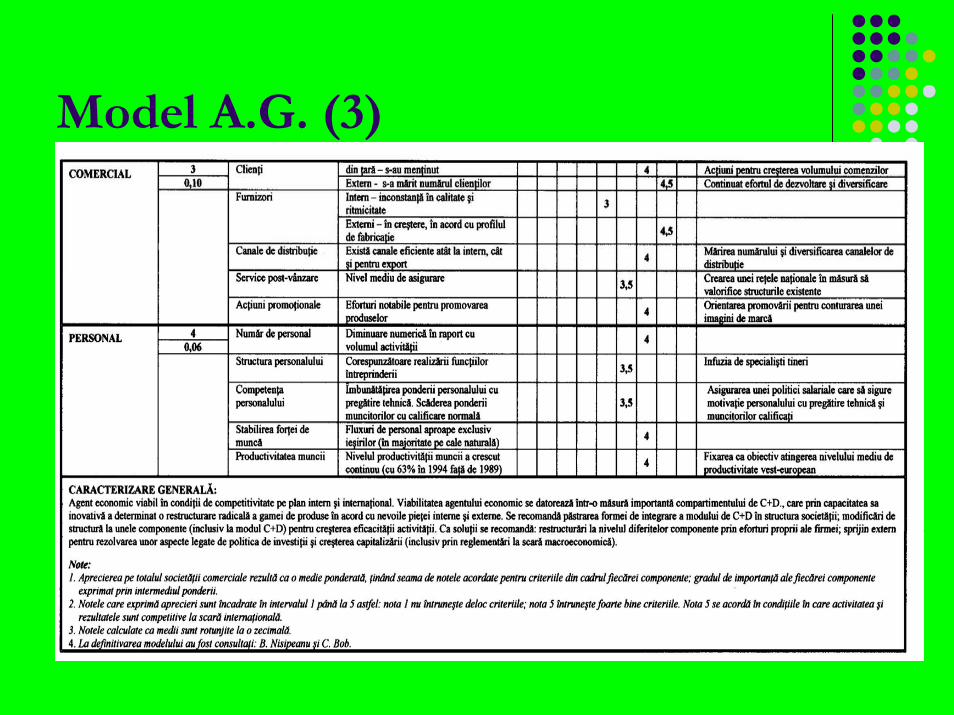

Model A.G. (3)

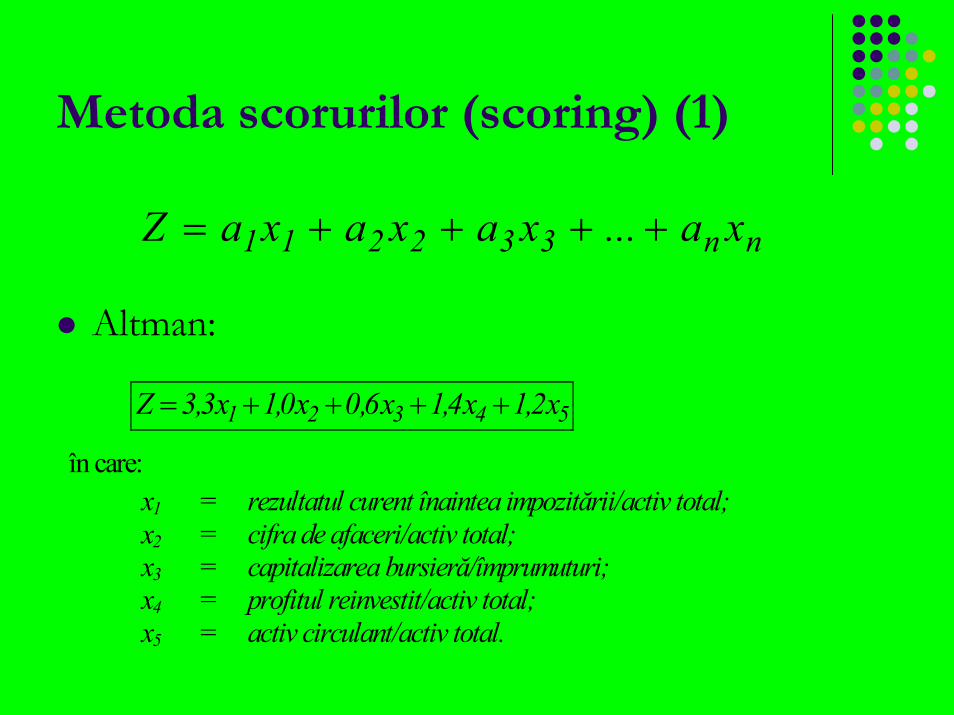

Metoda scorurilor (scoring) (1)

Altman:

nn332211 xa...xaxaxaZ ++++=

54321 x2,1x4,1x6,0x0,1x3,3Z ++++=

în care: x1 = rezultatul curent înaintea impozitării/activ total; x2 = cifra de afaceri/activ total; x3 = capitalizarea bursieră/împrumuturi; x4 = profitul reinvestit/activ total; x5 = activ circulant/activ total.

Metoda scorurilor (scoring) (2)

Conan şi Holder (1): 54321 x24x10x87x22x16Z +−−+=

în care:

x1 = rata lichidităţii parţiale; x2 = rata stabilităţii financiare; x3 = rata cheltuielilor financiare; x4 = rata de remunerare a personalului (ponderea cheltuielilor cu

personalul în valoarea adăugată); x5 = ponderea excedentului brut din exploatare în valoarea adăugată.

Riscul de faliment depinde de valoarea scorului. Se disting 3 zone:

Zona defavorabilă Pentru Z < 4 Zona de incertitudine Pentru Z < 9 Zona favorabilă Pentru Z > 9

Metoda scorurilor (scoring) (3)

Conan şi Holder (2): Scor Z Probabilitatea falimentului

Negativ > 80% 0 - 1,5 75 - 80%

1,5 - 4,0 70 - 75% 4,9 - 8,5 50 - 70%

9,5 35% 10,0 30% 13,0 25% 16,0 15%

Bibliografie:Dragotă, Victor; Ciobanu, Anamaria; Obreja,

Laura; Dragotă, Mihaela, Management financiar, Ed. Economică, Bucureşti, 2003, capitolele 1-3 (vol. I).

Stan, Sorin V.; Anghel, Ion, Evaluarea întreprinderii, ediţia a treia revizuită, capitolul 5.7 (elaborat de prof. univ. dr. Alexandru Gheorghiu)