Embed Size (px)

Citation preview

0

PENGARUH PENGALAMAN DAN KEAHLIAN AUDIT

TERHADAP KETEPATAN PEMBERIAN OPINI AKUNTAN

PUBLIK DI PADANG

PROPOSALDisusun untuk Memenuhi Tugas Mata Kuliah

Metodologi Penelitian

Oleh :

HAYATI

Nim : 1021 1101 0027

Kelas : A/ V Akuntansi

PROGRAM STUDI AKUNTANSI

1

FAKULTAS EKONOMIUNIVERSITAS ISLAM INDRAGIRI

2013PENGARUH PENGALAMAN DAN KEAHLIAN AUDIT TERHADAP

KETEPATAN PEMBERIAN OPINI AKUNTAN PUBLIK DI PADANG

1. Latar Belakang Masalah

Perkembangan era globalisasi menyebabkan persaingan

diantara pelaku bisnis dalam dunia usaha semakin pesat.

Berbagai macam usaha untuk meningkatkan pendapatan dan

agar tetap bertahan dalam menghadapi persaingan

tersebut terus dilakukan oleh para pengelola

perusahaan. Salah satu kebijakan yang sering ditempuh

oleh pihak perusahaan adalah dengan melakukan

pemeriksaan laporan keuangan perusahaan oleh pihak

ketiga yaitu akuntan publik agar terjamin akuntabilitas

dari suatu laporan untuk menarik minat investor.

Peraturan Pemerintah Nomor 24 Tahun 1998 tentang

informasi keuangan berisi tentang kewajiban penyampaian

laporan keuangan kepada pemerintah yang bertujuan untuk

2

menciptakan tranparansi dalam dunia usaha, praktik

bisnis yang sehat, dan terwujudnya self regulating industry

dimana efisiensi dan produktifitas usaha dapat tercipta

dengan adanya keterlibatan pemerintah dan audit atas

laporan keuangan tersebut oleh akuntan publik. Dalam

Standar Profesional Akuntansi (2001), mendefinisikan

akuntan publik adalah akuntan yang berwenang lainnya

untuk menjalankan praktik akuntan publik.

Dalam bidang auditing, jasa yang diberikan oleh

Akuntan Publik (AP) adalah melakukan audit terhadap

laporan keuangan perusahaan dan memberikan pendapat

(opini) apakah laporan keuangan perusahaan telah

disajikan secara wajar sesuai dengan Standar Akuntansi

Keuangan (SAK) yang ditetapkan oleh IAI (Ikatan Akuntan

Indonesia). Laporan keuangan perusahaan yang telah

diaudit oleh Kantor Akuntan Publik (KAP) akan dipakai

oleh berbagai pihak yang berkepentingan (pimpinan

perusahaan, pemegang saham, pemerintah, kreditur dan

karyawan) dalam pengambilan keputusan, oleh karena itu

audit harus dilakukan dengan sebaik-baiknya (Suraida,

3

2005). Dengan demikian, maka informasi yang ada dalam

laporan keuangan tersebut harus relevan, handal, dan

bebas dari salah saji yang material.

Akuntan publik atau auditor dalam tugasnya mengaudit

perusahaan klien memiliki posisi yang strategis sebagai

pihak ketiga dalam lingkungan perusahaan klien yaitu

ketika akuntan publik mengemban tugas dan tanggung

jawab dari manajemen (agen) untuk mengaudit laporan

keuangan perusahaan yang dikelolanya. Dalam hal ini

manajemen ingin supaya kinerjanya terlihat selalu baik

dimata pihak eksternal perusahaan terutama pemilik

(prinsipal). Akan tetapi disisi lain, pemilik

(prinsipal) menginginkan supaya auditor melaporkan

dengan sejujurnya keadaan yang ada pada perusahaan yang

telah dibiayainya. Dari uraian di atas terlihat adanya

suatu kepentingan yang berbeda antara manajemen dan

pemakai laporan keuangan (Elfarini, 2007 dalam Annisa

et. al., 2012).

Peran akuntan publik dalam memberikan opini atas

laporan keuangan sangatlah penting dalam penelitian ini

4

selanjutnya akan disebut opini akuntan. Begitu

pentingnya opini yang diberikan oleh auditor sebagi

akuntan bagi sebuah perusahaan, maka seorang auditor

harus mempunyai keahlian dan kompetensi yang baik

didukung dengan pengalaman audit yang telah dimiliki

untuk mengumpulkan dan menganalisa bukti-bukti audit

sehingga bisa memberikan opini yang tepat. Pemberian

opini oleh akuntan harus sesuai dengan kriteria-

kriteria yang ditetapkan dalam Standar Profesional

Akuntan Publik (SPAP) agar hasil audit tidak

menyesatkan para penggunanya dan harus didukung oleh

bukti audit kompeten yang cukup dalam laporan audit.

Laporan audit merupakan bagian penting dari proses

audit karena di dalam laporan itu dijelaskan apa yang

telah dilakukan oleh auditor dan kesimpulan apa yang

diperoleh, persyaratan dasar untuk menyusun laporan

audit didasarkan pada empat standar pelaporan yaitu :

(1) Apakah laporan keuangan telah disusun sesuai dengan

SAK yang berlaku umum; (2) Keadaan dimana SAK tidak

diikuti secara konsisten; (3) Disclosure yang cukup; (4)

5

Pernyataan pendapat terhadap laporan keuangan secara

simultan atau pernyataan bahwa pendapat tidak dapat

diberikan dengan alasan-alasannya (SPAP, 2001).

Pendapat (opini) yang bisa diberikan oleh auditor

dalam audit laporan keuangan yaitu : (1) Pendapat

wajar tanpa pengecualian (Unqualified opinion); (2)

Pendapat wajar tanpa pengecualian dengan bahasa

penjelasan yang ditambahkan dalam laporan auditor

bentuk baku (Unqualified opinion with explanatory language); (3)

Pendapat wajar dengan pengecualian (Qualified opinion); (4)

Pendapat tidak wajar (Adverse opinion); (5) Pernyataan

tidakmemberikan pendapat (Disclaimer opinion).

Salah satu pengaruh keputusan yang dibuat auditor

dapat berasal dari pengalaman-pengalaman dalam bidang

audit dan akuntansi. Kushayandita (2012) dalam

penelitiannya mejelaskan pengalaman audit adalah

pengalaman auditor dalam melakukan pemeriksaan laporan

keuangan baik dari segi lamanya waktu, maupun banyaknya

penugasan yang pernah dilakukan. Pengalaman merupakan

atribut yang penting yang harus dimiliki oleh auditor,

6

hal ini terbukti dengan tingkat kesalahan yang dibuat

oleh akuntan yang tidak berpengalaman lebih banyak

daripada auditor yang berpengalaman. Menurut

Herdiansyah (2008) dalam Kushayandita (2012), Akuntan

pemeriksa yang berpengalaman juga memperlihatkan

perhatian selektif yang lebih tinggi pada informasi

yang relevan. Oleh karena itu akuntan yang lebih tinggi

pengalamannya akan lebih tinggi tingkat kemungkinan

keteapatan pemberian opininya dibandingkan dengan

auditor yang berpengalaman. Hal tersebut menunjukkan

bahwa semakin lama masa kerja dan pengalaman yang

dimiliki oleh seorang auditor maka akan menghasilkan

kualitas audit yang baik.

Selain dibutuhkannya pengalaman, auditor harus

bertindak sebagai seorang ahli di bidang akuntansi dan

auditing. Dalam melaksanakan audit, pencapaian keahlian

dimulai dengan pendidikan formal, yang selanjutnya

diperluas melalui pengalaman dan praktek audit (SPAP,

2001). Standar umum pertama (SA seksi 2010 dalam SPAP,

2012) menyebutkan bahwa audit harus dilaksanakan oleh

7

seorang atau yang memiliki keahlian dan pelatihan

teknis yang cukup sebagai auditor. Sedangkan, standar

umum ketiga (SA seksi 230 dalam SPAP, 2012) menyebutkan

bahwa dalam pelaksanaan audit akan penyusunan

laporannya, auditor wajib menggunakan kemahiran

profesionalnya dengan cermat dan seksama. Oleh karena

itu, maka setiap auditor wajib memiliki kemahiran

profesionalitas dan keahlian dalam melaksanakan

tugasnya sebagai auditor. Keahlian audit mencakup

seluruh pengetahuan auditor akan dunia audit itu

sendiri, tolak ukurnya adalah tingkat sertifikasi

pendidikan dan jenjang pendidikan sarjana formal (Gusti

dan Ali, 2008 dalam Tania, 2013). Berkualitas atau

tidaknya pekerjaan auditor akan mempengaruhi kesimpulan

akhir. Auditor dan secara tidak langsung juga akan

mempengaruhi tepat atau tidaknya keputusan yang akan

diambil oleh pihak luar perusahaan. Sehingga auditor

dituntut harus memliki rasa kebertanggungjawaban

(akuntabilitas) dalam setiap melaksanakan pekerjaanya

dan memiliki sikap profesional, agar dapat mengurangi

8

pelanggaran atau penyimpangan yang dapat terjadi pada

proses pengauditan, sehingga akuntabilitas dan

profesionalisme merupakan elemen penting yang harus

dimiliki oleh seorang auditor.

Uraian di atas menunjukkan pentingnya pengalaman dan

keahlian audit dalam penugasan audit terutama pada saat

memberikan opini. Di Indonesia, penelitian terkait

pengaruh pengalaman dan keahlian audit terhadap

ketepatan pemberian opini auditor telah banyak diteliti

dengan menggunakan variabel skeptisme professional

audit sebagai variabel moderasi atau tanpa adanya

variabel tesebut dengan memberikan hasil yang beragam.

Penelitian ini merupakan replikasi dari penelitian yang

dilakukan oleh Kushayandita (2012) dan variabel

penelitian ini meliputi pengalaman dan kealian auditor

serta mengevaluasi pengaruh pengalaman dan keahlian

auditor terhadap ketepatan pemberian opini akuntan

publik. Dari hasil penelitian yang dilakukan oleh

Suraida (2005) ditemukan bahwa terdapat pengaruh yang

kuat antara skeptisisme profesional auditor terhadap

9

ketepatan pemberian opini auditor oleh akuntan publik.

Keempat variabel yakni situasi audit, etika,

pengalaman, dan keahlian audit memiliki pengaruh yang

kuat terhadap ketepatan pemberian opini auditor oleh

akuntan publik. Namun, menurut hasil penelitian

Kushayandita (2012) ditemukan bukti bahwa pengalaman,

keahlian, situasi dan etika tidak berpengaruh langsung

terhadap ketepatan pemberian opini.

Dari kedua penelitian tersebut terlihat adanya

inkonsistensi pengaruh pengalaman dan keahlian audit

terhadap ketepatan pemberian opini akuntan publik.

Selain itu, alasan penulis memilih judul ini adalah

untuk mengetahui sejauh mana pengalaman dan keahlian

audit seorang akuntan dapat mempengaruhi ketepatan

pemberian opini akuntan sehingga dapat dijadikan tolak

ukur bagi perusahaan-perusahaan dalam pengambilan

keputusan memilih akuntan untuk mengaudit

perusahaannya. Oleh karena itu perlu ada tindak lanjut

untuk menguji kekonsistenan dan menguji secara empiris

pengaruh pengalaman dan keahlian audit terhadap

10

ketepatan pemberian opini akuntan publik. Melihat

pentingnya ketepatan pemberian opini auditor maka

penelitian ini diberi judul : ”PENGARUH PENGALAMAN DAN

KEAHLIAN AUDIT TERHADAP KETEPATAN PEMBERIAN OPINI

AKUNTAN PUBLIK DI PADANG”

2. Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah

yang akan dibahasa dalam penelitian ini adalah sebagai

berikut:

1. Apakah pengalaman audit berpengaruh terhadap

ketepatan pemberian opini akunan publik di Padang?

2. Apakah keahlian audit berpengaruh terhadap

ketepatan pemberian opini akuntan publik di

Padang?

3. Apakah pengalaman dan keahlian audit berpengaruh

terhadap ketepatan pemberian opini akuntan publik

di Padang secara simultan?

3. Tujuan dan Manfaat Penelitian

11

Tujuan

Berdasarkan rumusan masalah penelitian yang telah

penulis jabarkan di atas, penelitian ini bertujuan

untuk:

1. Untuk menguji dan mengetahui apakah pengalaman

audit berpengaruh terhadap ketepatan pemberian

opini akunan publik di Padang?

2. Untuk menguji dan mengetahui apakah keahlian audit

berpengaruh terhadap ketepatan pemberian opini

akuntan publik di Padang?

3. Untuk menguji dan mengetahui apakah pengalaman dan

keahlian audit berpengaruh terhadap ketepatan

pemberian opini akuntan publik di Padang secara

simultan?

Manfaat

1. Manfaat Teoritis

1) Pengalaman audit adalah pengalaman auditor

dalam melakukan pemeriksaan laporan keuangan

12

baik dari segi lamanya waktu, maupun banyaknya

penugasan yang pernah dilakukan.

2) Keahlian audit merupakan keahlian professional

yang dimiliki oleh akuntan sebagai auditor

sebagai hasil pendisikan formal, ujian

professional maupun keikutsertaan dalam

pelatihan, seminar dan simposium.

3) Opini akuntan merupakan pendapat yang diberikan

oleh auditor sebagai auditor tentang kewajaran

penyajian lapoaran keuangan perusahaan tempat

auditor melakukan audit.

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan menfaat

bagi semua pihak, diantaranya:

1) Bagi Auditor

Auditor diharapkan melakukan pengambilan

keputusan secara profesional dengan pengalaman

yang dimiliki bardasarkan Standar Profesional

Akuntan Publik (SPAP) sehingga auditor dapat

13

menghasilkan kinerja yang baik yakni berupa

ketepatan opini yang diberikan sehingga tidak

menyesatkan pengguna.

2) Bagi Pemakai Jasa Akuntansi

Agar klien auditor dapat mengerti hal-hal yang

berhubungan dengan pengalaman dan keahlian

audit terhadap opini auditor. Selain itu,

diharapkan kepada klien auditor dapat terus

mempertahankan keberlangsungan usahanya sesuai

dengan aturan bisnis yang legal dan tidak

melakukan manipulasi bisnis yang dapat

merugikan pihak-pihak lain seperti stakeholder,

investor, pemegang saham, dan lainnya guna

peningkatan nilai integritas klien.

3) Bagi Pembaca

Pembaca memperoleh tambahan informasi yang

menambah wacana pengetahuan khususnya dibidang

auditing serta untuk menambah informasi

sumbangan pemikiran dan dapat dijadikan sumber

informasi dan referensi untuk melakukan

14

penelitian dengan topik-topik yang berkaitan

dengan penelitian ini, baik yang bersifat

melengkapi maupun melanjutkan.

4) Bagi Penulis

Untuk memenuhi sebagian dari persyaratan

akademis dalam menyelesaikan studi program

strata satu (S-1) Fakultas Ekonomi Jurusan

Akuntansi Universitas Indragiri, Tembilahan

serta untuk menambah wawasan yang lebih

mendalam mengenai Pengaruh Pengalaman dan

Keahlian Audit terhadap Ketepatan Pemberian

Opini Akuntan Publik.

4. Sistematika Penulisan

Penulis menguraikan secara singkat isi masing-masing

bab, yang akan dipaparkan dalam lima bab, dengan

sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjelaskan tentang latar belakang

masalah, perumusan masalah, perumusan

15

masalah, tujuan penilitian, manfaat

penelitian dan sistematika penulisan.

BAB II : TELAAH PUSTAKA

Bab ini menjelaskan lingkup yang mendukung

konsep-konsep dan landasan teori yang

terdiri dari uraian tentang akuntan publik,

pengalaman audit, keahlian audit dan

ketepatan pemberian opini akuntan publik

yang selanjutnya diuraikan juga mengenai

penelitian terdahulu yang menjadi acuan,

kerangka pemikiran dan hipotesis

penelitian.

BAB III : METODOLOGI PENELITIAN

Bab ini berisi deskripsi tentang bagaimana

penelitian akan dilaksanakan secara

operasional. Oleh karena itu pada bagian

ini perlu diuraikan hal-hal sebagai berikut

: variabel penelitian dan definisi

operasional, populasi dan sampel, jenis dan

16

sumber data, metode pengumpulan data dan

metode analisis.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini mendeskripsikan hasil penelitian

dan pembahasannya.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan bab penutup yang berisi

kesimpulan, keterbatasan penelitian dan

saran untuk penelitian selanjutnya.

5. Telaah Pustaka

1. Telaah Teoritis

1.1 Teori Audit

1.1.1 Definisi Audit

Definisi auditing yang berasal dari The Report of

the Committee on Basic Auditing Concepts of the American Accounting

Association yang dikutip oleh Boynton dan Johnson

(2006), sebagai berikut:

“Auditing adalah suatu proses sistematis untuk

menghimpun dan mengevaluasi bukti-bukti secara

17

objektif mengenai asersi-asersi tentang berbagai

tindakan dan kejadian ekonomi untuk menentukan

tingkat kesesuaian antara asersi-asersi tersebut

dengan kriteria yang telah ditentukan dan

menyampaikan hasilnya kepada para pemakai yang

berkepentingan“

Menurut Arens, et. al. (2008) auditing adalah

pengumpulan dan evaluasi bukti tentang informasi

untuk menentukan dan melaporkan derajat kesesuaian

antara informasi itu dan kriteria yang telah

ditetapkan. Auditing harus dilakukan oleh orang

yang kompeten dan independen. Sedangkan Agoes

(2007) mendefinisikan auditing yaitu sebagai berikut:

“Pemeriksaan (Auditing) adalah suatu pemeriksaan

yang dilakukan secara kritis dan sistematis,

oleh pihak yang independen terhadap laporan

keuangan yang telah disusun oleh manajemen,

beserta catatan-catatan pembukuan dan bukti-

bukti pendukungnya, dengan tujuan untuk dapat

18

memberikan pendapat mengenai kewajaran laporan

keuangan tersebut”.

Beberapa karakteristik audit dari definisi di

atas dapat disimpulkan sebagai berikut:

1) Audit merupakan suatu proses pengumpulan dan

pengevaluasian bukti atau informasi.

2) Adanya bukti audit (evidence) yang merupakan

informasi atas keterangan yang digunakan oleh

seorang auditor untuk menilai tingkat kesesuaian

informasi.

3) Adanya tingkat kesesuaian dengan kriteria

tertentu.

4) Kriteria yang telah ditentukan adalah standar-

standar yang digunakan sebagai dasar untuk

menilai asersi atau pernyataan.

5) Audit harus dilakukan oleh seorang auditor yang

memiliki kualifikasi yang diperlukan untuk

melakukan audit. Seorang auditor harus kompeten

dan independen terhadap fungsi atau satuan usaha

yang diperiksanya.

19

6) Adanya pelaporan dan pengkomunikasian hasil

audit kepada pihak yang berkepentingan melalui

laporan tertulis yang menunjukan derajat

kesesuaian antara asersi dan kriteria yang telah

ditetapkan.

7) Pihak-pihak yang berkepentingan adalah mereka

yang menggunakan temuan-temuan auditor.

Berdasarkan definisi-definisi tersebut maka

dapat penulis simpulkan bahwa auditing merupakan

suatu proses untuk memperoleh dan mengevaluasi

bukti melalui prosedur-prosedur tertentu mengenai

asersi tentang peristiwa ekonomi dengan menentukan

derajat kesesuaian antara asersi yang dibuat dengan

kriteria yang telah ditetapkan, kemudian hasilnya

dikomunikasikan kepada pihak-pihak yang

berkepentingan seperti pemilik perusahaan dan

stakeholders.

1.1.2 Jenis-Jenis Audit

20

Menurut Arens, et. al. (2008) akuntan publik atau

auditor eksternal melakukan tiga jenis utama audit,

antara lain:

1) Audit Operasional (Operational Audit)

Audit operasional mengevaluasi efisiensi dan

efektifitas setiap bagian dari prosedur dan

metode operasi organisasi. Pada akhir audit

operasional, manajemen biasanya mengharapkan

saran-saran untuk memperbaiki operasi. Dalam

audit operasional, review atau penelaahan yang

dilakukan tidak terbatas pada akuntansi, tetapi

dapat mencakup evaluasi atas struktur

organisasi, operasi komputer, metode produksi,

pemasaran, dan semua bidang lain dimana auditor

menguasainya.

2) Audit Ketaatan (Compliance Audit)

Audit ketaatan dilaksanakan untuuk menetukan

apakah pihak yang diaudit mengikuti prosedur,

aturan, atau ketentuan tertentu yang ditetapkan

oleh otoritas yang lebih tinggi. Hasil dari

21

audit ketaatan biasanya dilaporkan kepada

manajemen, bukan kepada pemakai luar, karena

manajemen adalah kelompok utama yang

berkepentingan dengan tingkat ketaatan terhadap

proseur dan peraturan yang digariskan. Oleh

karena itu, sebagian besar pekerjaan jenis ini

seringkali dilakukan oleh auditor yang bekerja

pada unit organisasi itu.

3) Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan dilakukan untuk

menentukan apakah laporan keuangan (informasi

yang diverifikasi) telah dinyatakan sesuai

dengan kriteria tertentu. Biasanya, kriteria

yang berlaku adalah Prinsip-prinsip akuntansi

yang berlaku umum (Generally Accepted Accounting

Principle—GAAP). Dalam menentukan apakah laporan

keuangan telah dinyatakan secara wajar sesuai

dengan GAAP, auditor mengumpulkan bukti untuk

menetapkan apakah laporan keuangan itu

22

mengandung kesalahan yang material atau salah

saji lainnya.

1.1.3 Tujuan Audit

Tujuan umum audit adalah untuk menyatakan

pendapat atas kewajaran, dalam semua hal yang

material posisi keuangandan hasilusaha serta arus

kas apakah telah sesuai dengan prinsip akuntansi

yang berlaku umum. Untuk mencapain tujuan ini

auditor perlu menghimpun bukti kompeten yang cukup,

auditor perlu mengidentifikasi dan menyusun

sejumlah tujuan audit spesifik untuk setiap akun

laporan keuangan.

Tujuan spesifik audit ditentukan berdasarkan

asersi yang dibuat oleh manajemen yang

tercantum dalam laporan keuangan. Laporan

keuangan meliputi asersi manajemen yang

bersifat eskplisit maupun implisit. Auditing

Standards Board (ASB) AU 326.03 SAS 31 dalam

Nasution (2010) telah mengakui lima kategori asersi

laporan keuangan sebagai berikut:

23

1) Keberadaan dan keterjadian (existence and ocurance)

2) Kelengkapan (completeness)

3) Hak dan kewajiban (right and obligation)

4) Penilaian dan pengalokasian (valuation and allocation)

5) Penyajian dan pengungkapan (presentation and

disclosure)

1.1.4 Standar Audit

Standar auditing yang telah ditetapkan dan

disahkan oleh Ikatan Akuntan Indonesia dalam PSA

No.1 (SA Seksi 150) adalah sebagai berikut:

1) Standar Umum

a) Audit harus dilaksanakan oleh seorang atau

lebih yang memiliki keahlian dan pelatihan

teknis yang cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan

perikatan, independensi dalam sikap mental

harus dipertahankan oleh auditor.

c) Dalam pelaksanaan audit dan penyusunan

laporannya, auditor wajib menggunakan kemahiran

profesionalnya dengan cermat dan seksama.

24

2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan

jika digunakan asisten harus disupervisi dengan

semestinya.

b) Pemahaman memadai atas pengendalian intern

harus diperoleh untuk merencanakan audit dan

menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus diperoleh

melalui inspeksi, pengamatan, permintaan

keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan

keuangan yang diaudit.

3) Standar Pelaporan

a) Laporan auditor harus menyatakan apakah laporan

keuangan telah disusun sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia.

b) Laporan auditor harus menunjukkan atau

menyatakan, jika ada, ketidak konsistenan

penerapan prinsip akuntansi dalam penyusunan

25

laporan keuangan periode berjalan dibandingkan

dengan penerapan prinsip akuntansi tersebut

dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan

harus dipandang memadai, kecuali dinyatakan

lain dalam laporan auditor.

d) Laporan auditor harus memuat suatu pernyataan

pendapat mengenai laporan keuangan secara

keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka

alasannya harus dinyatakan.

1.2 Auditor dan Kantor Akuntan Publik

1.2.1 Pengertian Auditor

Auditor dengan kata lain disebut juga Akuntan

Publik, menurut Standar Profesional Akuntan Publik

tahun 2001 dalam Aturan Etika Kompartemen Akuntan

Publik, pengertian Akuntan Publik yaitu :

26

“Akuntan Publik adalah akuntan yang memiliki

izin dari Menteri Keuangan untuk menjalankan

praktik akuntan publik”.

Mulyadi dalam bukunya berjudul Auditing 2002

mendefinisikan akuntan publik sebagai berikut :

“Akuntan profesional yang menjual jasanya kepada

masyarakat umum, terutama dalam bidang

pemeriksaan terhadap laporan keuangan yang

dibuat oleh kliennya. Pemeriksaan tersebut

terutama ditujukan untuk memenuhi kebutuhan para

kreditur, calon kreditur, investor, calon

investor, dan instansi pemerintah”.

Sedangkan menurut kamus Istilah Akuntansi tahun

2002, akuntan publik adalah :

“Akuntan yang memberikan jasa-jasanya untuk

suatu pembayaran tertentu. Ia merupakan akuntan

profesional yang diberi izin oleh negara untuk

berpraktik sebagai akuntan swasta”.

Dari beberapa pengertian di atas dapat

disimpulkan bahwa akuntan publik adalah akuntan

27

profesional yang memiliki izin dari Menteri Keuangan

untuk menjalankan praktik akuntan publik yang

menjual jasanya kepada masyarakat umum khususnya

para pemakai informasi keuangan.

1.2.2 Jenis-Jenis Auditor

Menurut Boynton (2006) para profesional yang

ditugaskan untuk melakukan audit atas kegiatan dan

peristiwa ekonomi bagi perorangan dan entitas resmi,

pada umunya diklasifikasikan dalam tiga kelompok,

antara lain:

1) Auditor Independen (Independent Auditor)

Auditor Independen atau yang di Amerika biasa

disebut Certified Public Accountant (CPA) adalah para

praktisi individual atau anggota kantor akuntan

publik yang memberikan jasa auditing

professional kepada klien. Klien dapat berupa

perusahaan bisnis yang berorientasi laba,

organisasi nirlaba, badan pemerintah maupun

usaha individu perorangan. Lisensi untuk dapat

melakukan suatu audit diberikan pada mereka

28

yang telah lulus ujian CPA serta memilik

pengalaman praktik dalam bidang auditing.

Auditor ini bertanggung jawab atas pemeriksaan

atau mengaudit laporan keuangan dengan

memberikan opini atas informasi yang

diauditnya.

2) Auditor Internal (Internal Auditor)

Auditor internal merupakan karyawan suatu

perusahaan, perusahaan milik negara maupun

perusahaan swasta, tempat mereka melakukan

audit. Tugas pokok auditor internal adalah

menentukan apakah kebijakan dan prosedur yang

ditetapkan oleh manajemen puncak telah

dipatuhi, menetukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi,

menetukan efisiensi dan efektifitas prosedur

kegiatan organisasi, serta menetukan kendala

informasi yang dihasilkan oleh berbagai bagian

organisasi. Tujuan audit internal adalah untuk

membantu manajemen dalam melaksanakan

29

tanggungjawabnya secara efektif. Ruang lingkup

audit internal meliputi semua tahap kegiatan

organisasi, terutama berhubungan dengan audit

kepatuhan dan operasional. Meskipun demikian,

pekerjaan auditor internal dapat mendukung

audit atas laporan keuangan yang dilakukan

oleh auditor independen. Agar dapat

menjalankan tugasnya dengan baik, maka auditor

internal harus berada diluar fungsi lini suatu

organisasi, kedudukannya independen dari

auditee. Auditor internal wajib memberikan

informasi bagi manajemen pengambil keputusan

yang berkaitan dengan operasional perusahaan.

Sehingga dukungan dari manajemen informasi

dari auditor internal tidak banyak

dimanfaatkan oleh pihak eksternal karena

independensinya terbatas (tidak

independen bagi pihak

eksternal), hal inilah yang

membedakan auditor internal dan

30

akuntan publik (Rahayu dan

Suhayati, 2010).

3) Auditor Pemerintah (Government Auditor)

Auditor pemerintah adalah auditor yang bekerja

di instansi pemerintahan yang tugas utamanya

adalah melakukan audit atas pertanggungjawaban

keuangan dari berbagai unit organisasidalam

pemerintahan. Audit ini mencakup audit laporan

keuangan, audit kepatuhan, dan audit

operasional. Laporan audit ini diserahkan

kepada kongres, dalam hal ini adalah Dewan

Perwakilan Rakyat. Rahayu dan Suhayati (2010)

menyatakan aktivitas yang dilakukan oleh

auditor pemerintah adalah: (a) Audit keuangan

(financial audit) yang terdiri atas audit laporan

keuangan dan audit atas hal-hal yang berkaitan

dengan keuangan, dan (b) Audit kinerja

(performance audit) yang terdiri atas audit

ekonomi dan efisiensi operasi organisasi dan

31

duti atas program pemerintah dan BUMN

(efektifitas).

4) Auditor Pajak

Auditor pajak bekerja pada Direktorat Jenderal

Pajak yang berada dibawah Kementerian Keuangan

Republik Indonesia.Auditor pajak mempunyai

tanggung jawab terhadap pelaksanaan pada

pembayaran pajak oleh wajib pajak sesuai

dengan ketentuan perpajakan. Lingkup

pekerjaannya adalah melakukan audit terhadap

wajib pajak tertentu untuk menilai apakah

telah sesuai dengan ketentuan undang-undang

perpajakan.

1.2.3 Organisasi dan Hirarki Kantor Akuntan Publik

Menurut Mulyadi (2002:33), umumnya hirarki

auditor dalam perikatan audit dalam kantor akuntan

publik dibagi menjadi berikut ini :

1) Partner (rekan)

Partner menduduki jabatan tertinggi dalam

perikatan audit; bertanggung jawab atas

32

hubungan dalam klien; bertanggung jawab secara

menyeluruh mengenai auditing. Partner

menandatangani laporan audit dan management

letter, dan bertanggung jawab terhadap penagihan

fee audit dari klien.

2) Manajer

Manajer bertindak sebagai pengawas audit;

bertugas untuk membantu auditor senior dalam

merencanakan program audit dan waktu audit;

mereview kertas kerja, laporan audit, dan

management letter. Biasanya manajer melakukan

pengawasan terhadap pekerjaan beberapa auditor

senior. Pekerjaan manajer tidak berada di

kantor klien, melainkan di kantor auditor,

dalam bentuk pengawasan terhadap pekerjaan yang

dilaksanakan para auditor senior.

3) Auditor senior

Auditor senior bertugas untuk melaksanakan

audit; bertanggung jawab untuk mengusahakan

biaya audit dan waktu audit sesuai dengan

33

rencana; bertugas untuk mengarahkan dan mereview

pekerjaan auditor junior. Auditor senior

biasanya akan menetap di kantor klien sepanjang

prosedur audit dilaksanakan. Umumnya auditor

senior melakukan audit terhadap satu objek pada

saat tertentu.

4) Auditor junior

Auditor junior melaksanakan prosedur audit

secara rinci; membuat kertas kerja untuk

mendokumentasikan pekerjaan audit yang telah

dilaksanakan. Pekerjaan ini biasanya dipegang

oleh auditor yang baru saja menyelesaikan

pendidikan formalnya di sekolah. Dalam

melaksanakan pekerjaannya sebagai auditor

junior, seorang auditor harus belajar secara

rinci mengenai pekerjaan audit. Biasanya ia

melaksanakan audit di berbagai jenis

perusahaan. Ia harus banyak melakukan audit di

lapangan dan di berbagai kota, sehingga ia

dapat memperoleh pengalaman dalam berbagai

34

masalah audit. Auditor junior sering juga

disebut asisten auditor.

1.2.4 Jasa Kantor Akuntan Publik

Menurut Arens dan Loebecke terjemahan Amir

Abadi Yusuf dalam buku Auditing Pendekatan Terpadu

(2003:12), Kantor akuntan publik melaksanakan empat

jenis jasa utama, yaitu :

“Atestasi, Perpajakan, Konsultasi Manajemen,

serta Jasa Akuntansi dan Pembukuan”.

Adapun uraiannya sebagai berikut :

1) Jasa Atestasi

Jasa atestasi meliputi semua jenis kegiatan di

mana kantor akuntan publik mengeluarkan laporan

tertulis yang menyatakan kesimpulan atas

keandalan asersi tertulis yang dibuat dan

ditanggungjawab pihak lain. Terdapat tiga jenis

jasa atestasi: audit laporan keuangan historis,

review laporan keuangan historis, dan jasa

atestasi lainnya.

1. Audit

35

Audit atas laporan keuangan historis

merupakan jenis jasa atestasi yang paling

dominan dari kantor akuntan publik. Pada

kantor akuntan publik besar, audit bisa

mencapai 50 persen dari semua kegiatan yang

dilakukan. Dalam audit laporan keuangan

historis, pihak lain yang bertanggung jawab

adalah klien yang membuat berbagai asersi di

dalam bentuk laporan keuangan yang

diterbitkan. Laporan keuangan dengan prinsip

akuntansi yang berlaku umum. Pemakai

eksternal laporan keuangan menggunakan

laporan auditor sebagai petunjuk keandalan

laporan keuangan dalam rangka pengambilan

keputusan.

2. Review

Banyak perusahaan non publik menerbitkan

laporan keuangan kepada berbagai pemakai

tetapi tidak bersedia membiayai audit atas

laporan tersebut. Dalam kondisi seperti itu,

36

akuntan publik dapat membantu mengadakan jasa

review (review service). Audit dan review berbeda

dalam hal luasnya pemeriksaan dan jaminan

keakuratan yang diberikan. Audit dilaksanakan

dengan pemeriksaan skala luas untuk

mengumpulkan bahan bukti yang memadai dalam

rangka memberikan jaminan yang tinggi atas

keakuratan laporan keuangan, sementara dalam

review hal tersebut berlangsung dalam skala

lebih kecil. Hasil review auditor sering

cukup memadai untuk melaksanakan review lebih

rendah daripada jasa audit.

3. Jasa atestasi lainnya

Banyak jenis jasa atestasi lain yang

dilaksanakan auditor. Sekarang ini, KAP yang

lebih agresif telah mengembangkan jasa-jasa

baru semacam ini secara besar-besaran.

Beberapa contoh jasa dimaksud misalnya

atestasi atas laporan keuangan prospektif

(prakiraan dan proyeksi), data staristik atas

37

hasil-hasil investasi untuk organisasi

seperti reksa dana, serta karakteristik

perangkat lunak computer.

2) Jasa Perpajakan

Kantor akuntan publik menyusun surat

pemberitahuan pajak (SPT) pajak penghasilan

dari perusahaan dan perseorangan, baik yang

merupakan klien audit maupun yang bukan.

Disamping itu, kantor akuntan publik juga

memberikan jasa yang berhubungan dengan pajak

penghasilan, pajak pertambahan nilai (PPN) dan

pajak penjualan barang mewah (PPn-BM),

perencanaan perpajakan, dan jasa perpajakan

lainnya. Sekarang ini hampir semua kantor

akuntan publik dapat memberikan jasa

perpajakan, dan bagi kantor akuntan publik

kecil pelayanan semacam itu jauh lebih berperan

daripada jasa audit. Belakangan ini malah

sejumlah kantor akuntan publik dipercaya oleh

38

Direktorat Jenderal Pajak untuk melakukan

verifikasi lapangan atas PPN dan PPn-Bm.

3) Konsultasi Manajemen

Sebagian besar akuntan publik memberikan jasa

tertentu yang memberi kemungkinan pada kliennya

untuk meningkatkan efektifitas operasinya. Jasa

ini mencakup mulai dari pemberian rekomendasi

sederhana mengenai pembenahan sistem akuntansi

sampai keikutsertaan dalam menyusun strategi

pemasaran, pemanfaatan instalasi komputer, dan

konsultasi manfaat aktuaria. Sekarang ini

banyak kantor akuntan publik besar yang

memiliki departemen khusus untuk melayani

konsultasi manajemen yang interaksinya kecil

terhadap jasa audit maupun konsultasi pajak.

4) Jasa Akuntansi dan Pembukuan

Banyak klien kecil dengan staf akuntansi yang

terbatas menyerahkan pembuatan laporan

keuangannya kepada kantor akuntan publik.

Sebagian klien kecil bahkan tidak mempunyai

39

cukup karyawan untuk mengerjakan buku besar dan

ayat jurnalnya. Banyak kantor akuntan publik

kecil yang bersedia melakukan tugas-tugas

pembukuan guna memenuhi kebutuhan klien. Dalam

banyak kasus di mana laporan keuangan akan

diberikan kepada pihak ketiga, review dan

bahkan juga audit harus dilakukan. Dalam hal

tugasnya hanya terbatas pada penyusunan laporan

keuangan saja, KAP mengeluarkan laporan kompilasi

yang tidak memberikan jaminan apapun pada pihak

ketiga.

1.3 Pemberian Opini Akuntan

Opini akuntan merupakan pendapat yang diberikan

oleh auditor sebagai auditor tentang kewajaran

penyajian lapoaran keuangan perusahaan tempat

auditor melakukan audit. Ikatan Akuntan Indonesia

(2012) menyatakan bahwa:

“Laporan audit harus memuat suatu pernyataan

pendapat mengenai laporan keuangan secara

40

keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka

alasannya harus dinyatakan.

Dalam semua hal jika nama auditor dikaitkan dengan

laporan keuangan, laporan audit harus memuat

petunjuk yang jelas mengenai sifat pekerjaan

auditor, jika ada, dan tingkat tanggung jawab

auditor bersangkutan”. Terdapat lima opini atau

pendapat yang mungkin diberikan oleh akuntan publik

atas laporan keuangan yang diauditnya. Pendapat-

pendapat tersebut adalah: Unqualified Opinion (pendapat

wajar tanpa pengecualian), Unqualified with Explanatory

Paragraph or Modified Wording (pendapat wajar tanpa

pengecualian dengan bahasa yang ditambahkan dalam

laporan audit bentuk baku), Qualified Opinion (pendapat

wajar dengan pengecualian), Adverse Opinion (pendapat

tidak wajar), dan Disclaimer of Opinion (pernyataan tidak

memberikan pendapat).

41

1.4 Pengalaman Audit

Pengalaman sangatlah penting diperlukan dalam

rangka kewajiban seorang pemeriksa terhadap tugasnya

untuk memenuhi standar umum audit. Pengetahuan

seorang auditor dimulai dengan pendidikan formal,

yang diperluas melalui pengalaman-pengalaman

selanjutnya dalam praktik audit. Untuk memenuhi

persyaratan sebagai seorang profesional, auditor

harus menjalani pelatihan teknis yang cukup.

Kushayandita (2012) mendefinisikan Pengalaman

audit adalah pengalaman auditor dalam melakukan

pemeriksaan laporan keuangan baik dari segi lamanya

waktu, maupun banyaknya penugasan yang pernah

dilakukan. Hasil-hasil penelitian yang berpangkal

pada pandangan perilaku menunjukkan bahwa auditor

yang berpengalaman tidak berperilaku berbeda dengan

akuntan yang tidak berpengalaman. Kesimpulan seperti

ini mungkin tidak dapat diterima secara umum

dikarenakan diperlukan waktu yang lama bagi seorang

akuntan untuk dapat menjadi seorang akuntan

42

pengalaman. Hal ini mungkin dikarenakan kelemahan

teori yang mendukung penelitian-penelitian dengan

memakai pandangan perilaku yaitu tidak sahihnya

teori yang menjelaskan bahwa pengalaman mempengaruhi

ketepatan opini akuntan.

Purnamasari (2005) dalam Asih (2006) memberikan

kesimpulan bahwa seorang karyawan yang memiliki

pengalaman kerja yang tinggi akan memiliki

keunggulan dalam beberapa hal diantaranya: (1)

mendeteksi kesalahan, (2) memahami kesalahan dan (3)

mencari penyebab munculnya kesalahan. Menurut Dr. I

Wayan Suartana (2006), berdasarkan penelitian bahwa

pengalaman audit dapat mengurangi efek kekinian pada

pertimbangan auditor. Hal itu sesuai dengan teori

yang menyatakan bahwa auditor yang lebih

berpengalaman tidak sensitif terhadap tipe bukti

tertentu, dalam hal ini bukti yang bersifat negatif

atau positif. Pengalaman auditor mampu untuk

memetakan informasi sehingga tidak terjebak oleh

urutan informasi yang diterimanya.

43

Faktor-faktor yang mempengaruhi perkembangan

pengetahuan auditor melalui pengalaman audit,

diskusi mengenai audit, seminar-seminar, pengawasan

dan review pekerjaan oleh auditor pengawasan, program

pelatihan, tindak lanjut, program pemeriksaan dan

penggunaan pedoman audit. Pengetahuan auditor

khususnya pengetahuan tentang kekeliruan semakin

berkembang dengan banyaknya pengalaman kerja. Namun

hal tersebut tidak untuk semua aspek pengetahuan

tentang kekeliruan dalam suatu lingkungan audit yang

lazim. Ashton, mengemukakan bahwa pengetahuan

frekuensi base rate auditor terhadap kekeliruan laporan

keuangan tidak sangat teliti dan bahwa pengetahuan

ini tidak menjadi lebih teliti dengan pengalaman.

Beberapa penelitian sebelumnya, yang mempelajari

mengenai pengaruh pengalaman dalam bidang audit,

telah menunjukkan hasil yang berbeda-beda. Hal ini

kemungkinan disebabkan pada penelitian tidak

mepertimbangkan faktor pengetahuan yang dibutuhkan

untuk menyelesaikan tugas.

44

Penerapan atau pengulangan penelitian dalam bidang

auditing juga mengungkapkan hasil yang sama. Butt

yang dikutip Jeffrey (1992) mengungkapkan bahwa

auditor yang berpengalaman membuat judgment frekuensi

relatif yang lebih baik dalam tugas-tugas

profesional ketimbang auditor yang belum

berpengalaman. Sesuai dengan standar umum dalam

Standar Profesional Akuntan Publik bahwa auditor

disyaratkan memiliki pengalaman kerja yang cukup

dalam profesi yang ditekuninya, serta dituntut

untuk memenuhi kualifikasi teknis dan

berpengalaman dalam bidang industri yang digeluti

kliennya (Arens dkk., 2004).

Pengalaman akuntan publik akan terus meningkat

seiring dengan makin banyaknya audit yang dilakukan

serta kompleksitas transaksi keuangan perusahaan

yang diaudit sehingga akan menambah dan memperluas

pengetahuannya di bidang akuntansi dan auditing

(Christiawan, 2002). Hal tersebut mengindikasikan

bahwa semakin lama masa kerja dan pengalaman yang

45

dimiliki auditor maka akan semakin baik dan

meningkat pula kualitas audit yang dihasilkan (Alim

dkk., 2007). Penelitian yang Suraida (2005)

menunjukkan bahwa auditor yang berpengalaman lebih

banyak menemukan item-item yang tidak umum (atypical)

dibandingkan auditor yang kurang berpengalaman,

tetapi tidak menemukan item-item yang umum, tidak

ada bedanya antara auditor berpengalaman dengan yang

kurang berpengalaman dengan adanya pengaruh secara

signifikan dari variabel pengalaman terhadap

ketepatan pemberian opini akuntan.

1.5 Keahlian Audit

Standar umum pertama (SA seksi 210 dalam SPAP,

2012) menyebutkan bahwa audit harus dilaksanakan

oleh seorang atau yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor.

Sedangkan, standar umum ketiga (SA seksi 230 dalam

SPAP, 2012) menyebutkan bahwa dalam pelaksanaan

audit akan penyusunan laporannya, auditor wajib

46

menggunakan kemahiran profesionalnya dengan cermat

dan seksama. Oleh karena itu, maka setiap auditor

wajib memiliki kemahiran profesionalitas dan

keahlian dalam melaksanakan tugasnya sebagai

auditor.

Keahlian audit mencakup seluruh pengetahuan

auditor akan dunia audit itu sendiri, tolak ukurnya

adalah tingkat sertifikasi pendidikan dan jenjang

pendidikan sarjana formal (Gusti dan Ali, 2008).

Webster’s Ninth New Collegiate Dictionary (1983) dalam Indah

(2010) mendefinisikan keahlian (expertise) sebagai

keterampilan dari seorang ahli. Ahli (expert)

didefinisikan seseorang yang memiliki tingkat

keterampilan tertentu atau pengetahuan yang tinggi

dalam subyek tertentu yang diperoleh dari pelatihan

dan pengalaman.

Definisi keahlian dalam bidang auditing pun sering

diukur dengan pengalaman (Mayangsari, 2003).

Pengertian keahlian menurut Bedard (1986) dalam

Murtanto (1999) adalah seseorang yang memiliki

47

pengetahuan dan keterampilan prosedural yang luas

yang ditunjukkan dalam pengalaman audit. Menurut

Trotter dalam Tania (2013), keahlian adalah

mengerjakan pekerjaan secara mudah, cepat,

intuisi, dan sangat jarang atau tidak

pernah membuat kesalahan. Ashton (1991) dalam

Tania (2013) mengatakan bahwa ukuran keahlian tidak

cukup hanya pengalaman tetapi diperlukan

pertimbanganpertimbangan lain dalam pembuatan suatu

keputusan yang baik karena pada dasarnya manusia

memiliki sejumlah unsur lain disamping pengalaman.

Komponen keahlian berdasarkan model yang

dikembangkan oleh Abdol Mohammadi (1992) dalam

Desyanti dan Ratnadi (2006) dapat dibagi menjadi

(1) komponen pengetahuan (knowledge component) yang

meliputi komponen seperti pengetahuan terhadap

fakta-fakta, prosedur, dan pengalaman; (2) ciri-ciri

psikologis (pshycological traits) yang ditujukan dalam

komunikasi, kepercayaan, kreativitas, dan kemampuan

bekerja dengan orang lain; (3) kemampuan berpikir

48

untuk mengakumulasikan dan mengolah informasi; (4)

strategi penentuan keputusan, baik formal maupun

informal; dan (5) analisis tugas yang dipengaruhi

oleh pengalaman audit yang mempunyai pengaruh

terhadap penentuan keputusan.

Prakteknya definsi keahlian sering ditunjukkan

dengan pengakuan resmi (official recognition) seperti

kecerdasan partner dan penerimaan konsensus

(consensual acclamation) seperti pengakuan terhadap

seorang spesialis pada industri tertentu,

tanpa adanya suatu daftar resmi dari

atribut-atribut keahlian (Mayangsari, 2003).

Seorang ahli adalah seorang yang telah diatur dalam

profesinya sebagai orang yang memiliki keterampilan

dan kemampuan yang penting untuk menilai pada

derajat yang tinggi (Indah, 2010).

2. Penelitian Terdahulu

Suraida (2005), “Pengaruh Etika, Kompetensi, Pengalaman

Audit dan Risiko Audit Terhadap Skeptisme Profesional Auditor dan

49

Ketepatan Pemberian Opini Akuntan Publik”. Variabel eksogen

atau bebas penelitian ini adalah etika, kompetensi,

pengalaman audit dan risiko Audit. Sedangkan

variabel indogennya atau terikat meliputi skeptisme

profesional auditor dan ketepatan pemberian opini

akuntan publik. Untuk keperluan pengambilan sampel,

779 auditor KAP yang berhak menandatangani laporan

akuntan di Indonesia dikelompokkan kedalam KAP

Nasional menengah, dan KAP Nasional kecil sesuai

dengan ketentuan BPKP. Analisis data dilakukan

dengan model persamaan struktural (Struktural Equation

Modeling). Hasil pengujian hipotesis menunjukkan

bahwa etika, kompetensi, pengalaman audit, risiko

audit dan skeptisisme professional auditor secara

parsial maupun simultan berpengaruh positif terhadap

ketepatan pemberian opini akuntan.

Kushayandita dan Indira (2012), “Pengaruh Pengalaman,

Keahlian, Situasi Audit, Etika dan Gender terhadap Ketepatan

Pemberian Opini Melalui Skeptisisme Professional Auditor”.

Variabel independen dalam penelitian ini meliputi

50

pengalaman, keahlian, situasi audit, etika dan gender

dengan ketepatan pemberian opini sebagai variabel

independen dan skeptisisme professional auditor

merupakan variabel intervening. Sampel pada

penelitian ini adalah auditor yang bekerja pada

Kantor Akuntan Publik “Big Four” di Jakarta. Teknik

pengambilan sampel yang digunakan adalah metode

purposive sampling, didasarkan pada pertimbangan bahwa

auditor yang bekerja pada KAP “Big Four” di Jakarta

mewakili secara representative auditor yang ada di

Pulau Jawa. Hasil pengujian dengan menggunakan Partial

Least Square (PLS), menunjukkan bahwa gender

berpengaruh secara langsung terhadap ketepatan

pemberian opini auditor, dan situasi audit

berpengaruh positif dengan ketepatan pemberian opini

auditor melalui skeptisisme profesional auditor.

Sedangkan faktor lainnya pengalaman, keahlian,

situasi dan etika tidak berpengaruh langsung

terhadap ketepatan pemberian opini. Faktor

pengalaman, etika, keahlian, gender tidak

51

berpengaruh terhadap ketepatan pemberian opini

melalui skeptisisme sebagai variabel intervening.

Edi dan Hendry (2010), “Pengaruh Etika, Kompetensi,

Pengalaman Audit dan Risiko Audit Terhadap Skeptisme Profesional

Auditor dan Ketepatan Pemberian Opini Akuntan Publik”. Variabel

independen dalam penelitian ini adalah etika,

kompetensi, pengalaman audit dan risiko audit.

Sedangkan variabel dependennya meliputi skeptisme

profesional auditor dan ketepatan pemberian opini

akuntan publik. Sampel dipilih dengan menggunakan

metode purposive sampling dengan kriteria : (1) auditor

yang bekerja di KAP yang berada di Jawa Tengah dan

(2) auditor mempunyai pengalaman audit lebih dari

satu tahun. Hasil penelitian dengan menggunakan

metode analisis data berupa analisis regresi linear

berganda ini menunjukkan bahwa variabel resiko

audit, etika, pengalaman audit, dan keahlian

berpengaruh terhadap skeptisisme profesionalisme

auditor. Sedangkan variabel resiko audit dan

keahlian berpengaruh terhadap ketepatan opini

52

auditor dan variabel etika dan pengalaman audit

tidak berpengaruh terhadap ketepatan opini auditor.

Tania (2013), “Pengaruh Independensi, Keahlian,

Pengetahuan Akuntansi dan Auditing serta Skeptisisme Profesional

terhadap Ketepatan Pemberian Opini Audit”. Variabel

independen Dalam penelitian ini adalah independensi,

keahlian, pengetahuan akuntansi dan auditing serta

skeptisisme professional dengan ketepatan pemberian

opini audit sebagai variabel dependennya. Jumlah

auditor yang menjadi sampel dalam penelitian ini

adalah 67 responden dari 14 Kantor Akuntan Publik

(KAP) di Jakarta. Metode penentuan sampel yang

digunakan dalam penelitian adalah purposive sampling,

sedangkan metode pengolahan data yang digunakan

peneliti adalah analisis regresi berganda. Hasil

penelitian ini menunjukkann bahwa independensi dan

keahlian tidak memiliki pengaruh signifikan terhadap

ketepatan pemberian opini audit, sedangkan variabel

pengetahuan akuntansi dan auditing memiliki pengaruh

53

yang signifikan dan positif terhadap ketepatan

pemberian opini audit.

Eliza (2013), “Pengaruh Skeptisisme Profesional dan Etika,

Serta Keahlian Auditor Terhadap Ketepatan Pemberian Opini Auditor”.

Variabel independen yang digunakan adalah

skeptisisme profesional dan etika, serta keahlian

auditor sedangkan variabel independennya adalah

ketepatan pemberian opini auditor. Penelitian ini

menggunakan metode penelitian deskriptif asosiatif

dengan pendekatan survey. Pengumpulan data dilakukan

dalam bentuk penyebaran kuesioner kepada responden

yang berkerja pada 6 KAP di Bandung, yaitu KAP. Drs.

Snusi, Supardi & Soegiharto, KAP. Af. Rachman &

Soetjipto WS, KAP. Dr. La Midjan & Rekan, KAP. Prof.

H. Tb. Hasanuddin, MSc & Rekan, KAP. Djoemarma,

Wahyudin & Rekan, KAP. Wisnu B Soewito & Rekan

(Cab). Selain menggunakan sampel dalam bentuk

penyebaran kuesioner, digunakan juga studi

kepustakaan untuk memperoleh data. Sementara untuk

mengolah data dan menganalisis data digunakan

54

analisis Analisis Regresi Berganda dan Analisis

Korelasi Berganda (Simultan). Hasil penelitian ini

menunjukkan terdapat pengaruh yang sangat kuat

antara ketiga variabel independen terhadap variabel

dependen secara simultan.

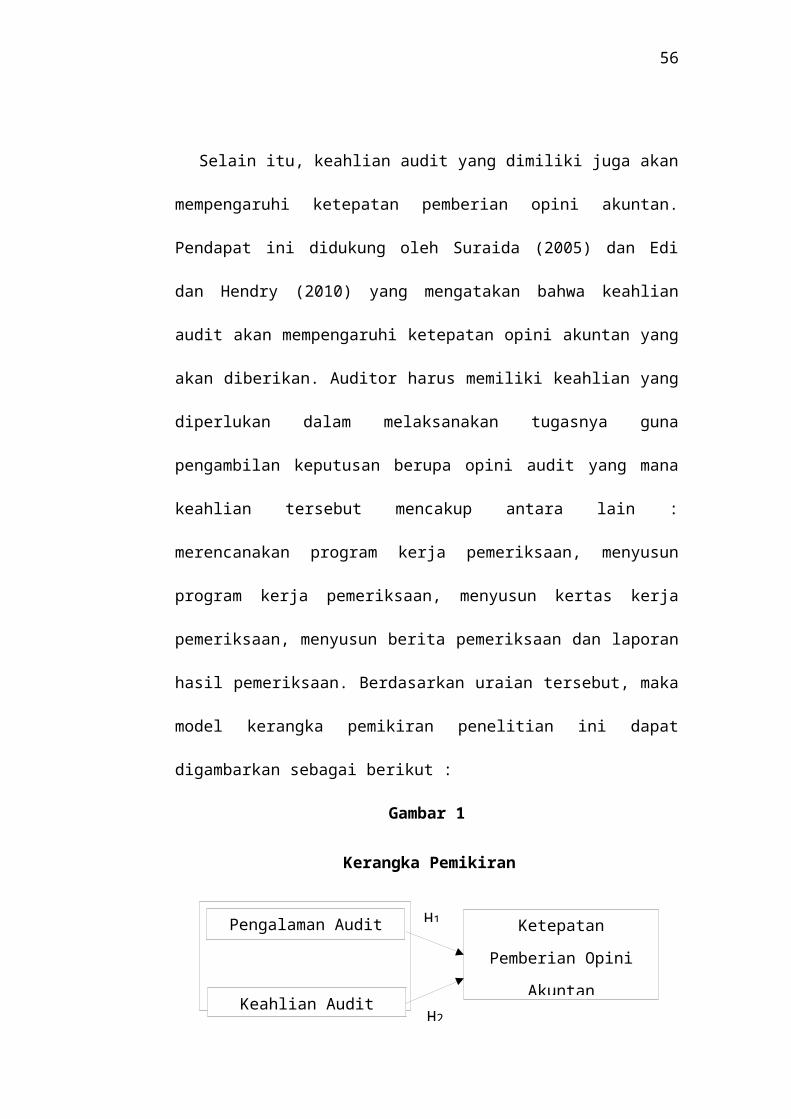

3. Kerangka Pemikiran

Profesi akuntan adalah profesi yang berlandaskan

kepercayaan dari masyarakat. Namun dengan terjadinya

kasus-kasus mark up laporan keuangan oleh auditor

serta terungkapnya kolusi antara Kantor Akuntan

Publik dengan kliennya agar lolos go public

menyebabkan masyarakat belum sepenuhnya menaruh

kepercayaan terhadap profesi akuntan (Khomsiyah dan

Nur Indriantoro, 1998: 14). Krisis kepercayaan ini

semakin terlihat jelas seiring terjadinya krisis

ekonomi di Indonesia, oleh karena itu seorang

akuntan atau auditor dituntut untuk lebih

profesional dalam melaksanakan tugasnya sehingga

55

dapat menumbuhkan kepercayaan dari masyarakat, yaitu

dengan memberikan jasa profesional dengan baik.

Dalam bidang auditing, jasa yang diberikan oleh

Akuntan Publik (AP) adalah melakukan audit terhadap

laporan keuangan perusahaan dan memberikan pendapat

(opini) apakah laporan keuangan perusahaan telah

disajikan secara wajar sesuai dengan Standar

Akuntansi Keuangan (SAK) yang ditetapkan oleh IAI

(Ikatan Akuntan Indonesia). Terdapat berbagai faktor

yang mempengaruhi keputusan akuntan dalam memberikan

opini yang didukung oleh informasi yang memadai.

Seorang auditor dituntut untuk memiliki banyak

pengalaman di dalam bidang auditnya. Pengalaman yang

dimiliki auditor akan memberikan kontribusi yang

tinggi bagi pengembangan tugas auditnya. Pengalaman

tidak hanya dipengaruhi oleh apa yang terjadi pada

kita, tetapi dipengaruhi pula oleh bagaimana kita

menanggapinya, termasuk juga bagaimana cara auditor

dalam menanggapi tugas auditnya.

Kerangka Pemikiran

56

Selain itu, keahlian audit yang dimiliki juga akan

mempengaruhi ketepatan pemberian opini akuntan.

Pendapat ini didukung oleh Suraida (2005) dan Edi

dan Hendry (2010) yang mengatakan bahwa keahlian

audit akan mempengaruhi ketepatan opini akuntan yang

akan diberikan. Auditor harus memiliki keahlian yang

diperlukan dalam melaksanakan tugasnya guna

pengambilan keputusan berupa opini audit yang mana

keahlian tersebut mencakup antara lain :

merencanakan program kerja pemeriksaan, menyusun

program kerja pemeriksaan, menyusun kertas kerja

pemeriksaan, menyusun berita pemeriksaan dan laporan

hasil pemeriksaan. Berdasarkan uraian tersebut, maka

model kerangka pemikiran penelitian ini dapat

digambarkan sebagai berikut :

Gambar 1

Pengalaman Audit

(X1)

Keahlian Audit

Ketepatan

Pemberian Opini

AkuntanH2

H1

57

Dari kerangka berpikir di atas yang dapat

dikemukakan adalah analisis faktor-faktor yang dapat

berpengaruh terhadap ketepatan pemberian opini

akuntan, antara lain :

1. Dengan keahlian audit dalam melakukan

pertimbangan-pertimbangan yang didasarkan pada

jumlah informasi maka akuntan sebagai auditor

dapat memberikan pendapat auditnya sehingga

dapat mengeluarkan opini yang tepat atas jasa

audit yang dilakukan

2. Dengan adanya pengalaman yang dimiliki seorang

akuntan maka akan membantu auditor tersebut

dalam mengambil keputusan terhadap pertimbangan

tingkat materialitas dan menunjang setiap

langkah yang diambil dalam penugasan sehingga

dapat digunakan sebagai dasar untuk pemberian

opini yang tepat.

H3

58

4. Hipotesa

Berdasarkan dari rumusan masalah, landasan teori

dan kerangka pikir di atas, maka terlihat bahwa

variabel independen yang digunakan dalam penelitian

ini adalalah pengalaman dan keahlian audit.

Sedangkan variabel dependennya yakni ketepatan

pemberian opini akuntan, maka dapat dirumuskan

hipotesa dalam penelitian ini sebagai berikut :

H1 : Pengalaman audit berpengaruh terhadap

ketepatan pemberian opini akuntan di Padang.

H2 : Keahlian audit berpengaruh terhadap ketepatan

pemberian opini akuntan di Padang.

H3 : Pengalaman dan keahlian audit berpengaruh

terhadap ketepatan pemberian opini akuntan di

Padang secara simultan.

6. Metode Penelitian

1. Rancangan Penelitian

59

Rancangan penelitian menjelaskan rencana dan

struktur riset yang mengarahkan proses dari hasil

penelitian sedapat mungkin menjadi valid, objektif,

efisien dan efektif. Rancangan penelitian yang

digunakan dalam penelitian ini adalah penelitian

kuantitatif. Penelitian kuantitatif adalah

penelitian yang menekankan pada pengujian teori-

teori melalui pengukuran variabel-variabel

penelitian dengan angka dan melakukan analisis data

dengan prosedur statistik (indriantoro dan Bambang

Supomo, 1999).

Jenis data yang akan digunakan dalam penelitian

ini adalah data primer yang diperoleh dengan

menggunakan istrumen berupa kuesioner yang akan

disebar kepada objek dalam penelitian ini yang

terdiri dari tujuh Kantor Akuntan Publik (KAP) di

wilayah Padang Sumatera Barat. Data primer merupakan

sumber data yang diperoleh langsung dari sumber asli

(tidak melalui media perantara). Kuesioner menurut

Sugiono (2007) merupakan teknik pengumpulan data

60

yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pertanyaan tertulis kepada responden

untuk dijawabnya. Dalam penelitian ini, peneliti

menggunakan kuesioner yang diadopsi dari beberapa

penelitian sebelumnya dengan modifikasi sesuai

kebutuhan yang terdiri dari beberapa bagian. Bagian

pertama berisikan sejumlah pertanyaan yang

berhubungan dengan pengalaman audit akuntan dan

bagian kedua merupakan kuesioner tentang keahlian

audit akuntan yang dimodifikasi sesuai kebutuhan

penelitian sedangkan bagian ketiga merupakan

kuesioner mengenai opini akuntan.

Pengujian pengaruh pengalaman dan keahlian audit

berpengaruh secara bersama-sama terhadap ketepatan

pemberian opini akuntan menggunakan analisis

regresi berganda. Analisis regresi berganda

digunakan untuk dapat menunjukan pengaruh variabel

independen terhadap variabel dependennya. Sebelum

melakukan analisis regresi, dilakukan terlebih

dahulu uji kualitas data yang terdiri darri uji

61

reliabiltasa dan validitas, uji asumsi klasik yang

terdiri dari uji normalitas, uji multikolinearitas,

uji autokorelasi, dan heterokedasitas. Hasil

pengujian kemudian dijadikan dasar untuk

menarik kesimpulan yang disusun berdasarkan tujuan

penelitian.

2. Waktu dan Tempat Penelitian

Waktu yang digunakan dalam penelitian ini adalah

bulan Nopember 2013 sampai dengan selesai dengan

tempat penelitian pada Kantor Akuntan Publik (KAP)

yang terdaftar di Direktori Institut Akuntan Publik

Indonesia (IAPI) 2013 yang ada di Kota Padang,

Provinsi Sumatera Barat. Daftar nama KAP yang

terdaftar di Ditrektori IAPI diperoleh melalui akses

data di www.iapi.or.id.

3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri

atas: obyek/ subyek yang mempunyai kualitas dan

62

karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya

(Sugiono, 2007). Populasi penelitian ini adalah

akuntan yang bekerja pada Kantor Akuntan Publik

(KAP) di Kota Padang, Provinsi Sumatera Barat yang

terdaftar di Direktori Institut Akuntan Publik

Indonesia (IAPI) 2013. Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki populasi

tersebut dan harus betul-betul representatif

(Sugiono, 2007). Sampel diambil dengan metode

convenience sampling, yaitu anggota sampel yang dipilih

atau diambil berdasarkan kemudahan memperoleh data

yang dibutuhkan, atau unit sampel yang ditarik mudah

untuk diukurnya dan bersifat kooperatif (Hamid,

2007:15). Berikut daftar Kantor Akuntan Publik (KAP)

di Kota Padang, Provinsi Sumatera Barat yang

terdaftar di Direktori Institut Akuntan Publik

Indonesia (IAPI) 2013 :

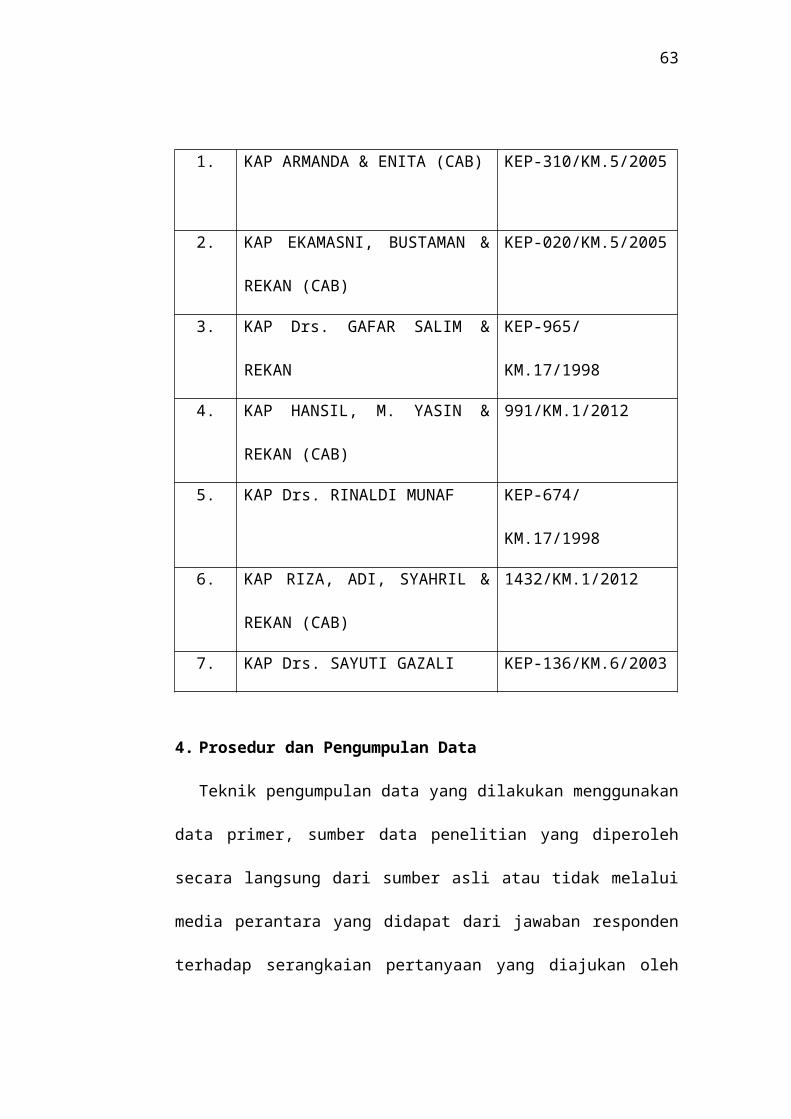

Daftar Kantor Akuntan Publik (KAP)

No. Nama KAP Nomor Izin Usaha

63

1. KAP ARMANDA & ENITA (CAB) KEP-310/KM.5/2005

2. KAP EKAMASNI, BUSTAMAN &

REKAN (CAB)

KEP-020/KM.5/2005

3. KAP Drs. GAFAR SALIM &

REKAN

KEP-965/

KM.17/1998

4. KAP HANSIL, M. YASIN &

REKAN (CAB)

991/KM.1/2012

5. KAP Drs. RINALDI MUNAF KEP-674/

KM.17/1998

6. KAP RIZA, ADI, SYAHRIL &

REKAN (CAB)

1432/KM.1/2012

7. KAP Drs. SAYUTI GAZALI KEP-136/KM.6/2003

4. Prosedur dan Pengumpulan Data

Teknik pengumpulan data yang dilakukan menggunakan

data primer, sumber data penelitian yang diperoleh

secara langsung dari sumber asli atau tidak melalui

media perantara yang didapat dari jawaban responden

terhadap serangkaian pertanyaan yang diajukan oleh

64

peneliti. Sedangkan responden yang menjawab daftar

pertanyaan tersebut adalah auditor yang bekerja di

KAP Padang, Sumatera Barat. Dalam kuesioner

digunakan model pertanyaan tertutup dan terbuka,

bentuk tertutup yakni bentuk pertanyaan yang sudah

disertai alternatif jawaban sebelumnya, sehingga

responden dapat memilih salah satu dari alternatif

jawaban tersebut, sedangkan bentuk pertanyaan

terbuka akan mengukur pengalaman kerja auditor,

sehingga akuntan publik dapat mengisi sesuai dengan

jumlah penugasan dan berapa lama jam terbangnya

selama ia menjadi akuntan.

Kuesioner yang dikirimkan kepada seluruh auditor

yang terdaftar di KAP yang tersebar di wilayah Kota

Padang dan pengiriman kuesioner dilakukan secara

langsung. Untuk melengkapi data primer, diperlukan

pula data sekunder yang diperoleh melalui penelitian

kepustakaan. Pengumpulan data sekunder dilakukan

dengan mempelajari jurnal-jurnal, buku teks,

65

majalah-majalah yang menunjang pembahasan dan

analisis penelitian lapangan.

5. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah unsur penelitian yang

memberitahukan bagaimana caranya mengukur suatu

variabel (Singarimbun dan Sofyan,1995). Untuk

memberikan arah dalam menganalisis data diperlukan

definisi operasional dari masing-masing variabel

penelitian. Dalam penelitian ini terdapat tiga

variabel yaitu dua variabel indepnden dan satu

variabel dependen. Variabel independen adalah

variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen.

Sedangkan variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas. Definisi operasional dalam

penelitian ini meliputi:

1) Pengalaman Audit (X1)

66

Pengalaman auditor dalam melakukan audit

laporan keuangan baik dari segi lamanya waktu

maupun banyaknya penugasan yang pernah ditangani.

Semakin banyak pengalaman auditor semakin dapat

mengahasilkan berbagai macam dugaan dalam

menjelaskan temuan audit yang sedang dilaksanakan

sehingga hal tersebut berarti pengalaman audit

menuntuk keahlian dan profesionalisme yang tinggi.

Variabel ini diukur dengan kemampuan dan

pengetahuan yang dimiliki auditor serta tingkat

sertifikasi pendidikan atau pengakuan resmi (Gusti

dan Ali, 2006) dan skala yang digunakan adalah

skala interval. Skala interval merupakan skala

pengukuran yang menyatakan kategori, peringkat dan

jarak construct yang diukur.

2) Keahlian Audit (X2)

Keahlian audit adalah keahlian professional

yang dimiliki oleh akuntan sebagai auditor sebagai

hasil pendisikan formal, ujian professional maupun

67

keikutsertaan dalam pelatihan, seminar dan

symposium. Keahlian audit dalam hal ini meliputi

pengetahuan dan kemampuan yang dimiliki akuntan

dalam melakukan tugasnya yakni memeriksa laporan

keuangan dan bukti audit dengan tolak ukur berupa

tingkat sertifikasi pendidikan dan jenjang

pendidikan sarjana formal.

Variabel ini diukur dengan kemampuan dan

pengetahuan yang dimiliki serta tingkat

sertifikasi pendidikan atau pengakuan resmi dan

skalanya likert. Skala likert merupakan metode

yang mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap subyek, obyek atau

atau kejadian tertentu. Skala likert 1 sampai 5

menunjukkan respon dari keahlian audit. Poin 1

menunjukkan respon sangat tidak setuju sampai poin

5 yang menunjukkan respon sangat setuju. Semakin

rendah nilai skala maka berarti semakin tinggi

keahlian audit yang dimiliki akuntan tersebut.

68

3) Pemberian Opini Akuntan (Y)

Opini akuntan merupakan pendapat yang diberikan

oleh auditor tentang kewajaran penyajian laporan

keuangan tempat akuntan memberikan jasanya yakni

jasa audit. Pendapat (opini) yang bisa

diberikan oleh auditor dalam audit laporan

keuangan yaitu : (1) Pendapat wajar tanpa

pengecualian (Unqualified opinion); (2) Pendapat wajar

tanpa pengecualian dengan bahasa penjelasan yang

ditambahkan dalam laporan auditor bentuk baku

(Unqualified opinion with explanatory language); (3)

Pendapat wajar dengan pengecualian (Qualified

opinion); (4) Pendapat tidak wajar (Adverse opinion);

(5) Pernyataan tidakmemberikan pendapat (Disclaimer

opinion).

Variabel ini diukur melalui pemberian opini

yang sesuai dengan kriteria-kriteria yang

ditetapkan dalam macam-macam opini (Gusti dan Ali,

2006). Skala yang digunakan adalah skala interval.

69

6. Teknik Analisa Data

Metode Analisis data adalah proses

penyederhanaan data ke dalam bentuk yang lebih

mudah dibaca dan diinterprestasikan. Metode yang

dipilih untuk analisis data harus sesuai dengan

pola penelitian dan variabel yang akan diteliti.

Teknik analisis data yang digunakan dalam

penelitian ini adalah teknik analisis

kuantitatif yaitu analisis yang bersifat

objektif dengan berdasarkan angka-angka dalam

melakukan penilaian pengaruh pengalaman dan

keahlian audit terhadap ketepatan pemberian opini

audit. Sedangkan perhitungan bobot penilaian

kuesioner bagi auditor untuk mengukur variabel

pengalaman audit dan opini audit dengan

menggunakan skala interval dan untuk keahlian

audit menggunakan skala likert seperti yang telah

dijelaskan pada poin “Definisi Operasional dan

Pengukuran Variabel”

70

1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang

digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau

generalisasi. Hal ini perlu dilakukan untuk melihat

gambaran keseluruhan dari sampel yang berhasil

dikumpulkan dan memenuhi syarat untuk dijadikan

sampel penelitian.

2. Uji Kualitas Data

Kualitas data penelitian ditentukan oleh

kualitas instrumen yang digunakan untuk

mengumpulkan data. Instrumen yang valid adalah

alat ukur yang digunakan untuk mendapatkan data

yang valid dan dapat digunakan untuk mengukur apa

yang hendak diukur. Suatu penelitian akan

menghasilkan kesimpulan yang bias jika datanya

kurang reliabel dan kurang valid. Untuk itu

71

diperlukan uji kualitas data agar data yang

akan digunakan valid dan reliabel. Ada dua

konsep untuk mengukur kualitas data, yaitu:

uji validitas dan uji reliabilitas

1) Uji Validitas

Uji validitas digunakan untuk mengukur valid

atau tidaknya suatu kuesioner. Suatu kuesioner

dikatakan valid jika pertanyaan dalam kuesioner

mampu untuk mengungkapkan sesuatu yang diukur

kuesioner tersebut (Ghozali, 2001). Pengujian

validitas dapat dilakukan dengan bantuan program

SPSS. Pengujian suatu data dapat dinyatakan valid

apabila r-hitung > r-tabel.

2) Uji Reabilitas

Uji reabilitas adalah sebenarnya alat untuk

mengukur suatu kuesioner yang merupakan indikator

dari variable atau construct. Suatu kuesioner

dikatakan reliable atau handal jika jawaban

seseorang terhadap pernyataan

72

adalah konsisten atau stabil dari waktu ke waktu

(Ghozali, 2001). Pengolahan data dilakukan dengan

menggunakan SPSS. Uji reabilitas data dapat

dilakukan dengan uji statistik Cronbach Alpha (a).

Suatu variabel dikatan reliabel jika memberikan

nila Cronbach Alpha > 0,60. (Nunnally dalam

Ghozali, 2001).

3. Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang

digunakan, dilakukan agar dapat diketahui apakah

model regresi tersebut merupakan model regresi yang

baik atau tidak (Ghozali, 2001). Dalam penelitian

ini uji asumsi klasik yang digunakan adalah uji

normalitas, uji multikolonieritas, uji autokorelasi

dan uji heteroskedastisitas.

1) Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah

dalam model regresi variabel terikat dan variabel

bebas, keduanya mempunyai distribusi normal

73

atau tidak. Model regresi yang baik adalah

distribusi data normal atau mendekati normal. Uji

ini dilakukan dengan cara melihat penyebaran data

(titik) pada sumbu diagonal atau grafik. Apabila

data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal maka model regresi

memenuhi asumsi normalitas. Apabila data menyebar

jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal maka model regresi tidak

memenuhi asumsi normalitas (Ghozali, 2001).

2) Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji

apakah dalam model regresi ditemukan adanya

korelasi antar variabel bebas. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara

variabel bebas (Ghozali, 2001). Untuk mendeteksi

ada tidaknya multikolonieritas di dalam regresi

ada beberapa cara, salah satunya adalah dengan

dilihat dari nilai variance inflation factor (VIF) dan

nilai tolerance. Apabila tidak terdapat variabel

74

bebas yang memiliki VIF > 10 atau nilai tolerance

< 0,10 maka dapat disimpulkan tidak ada

multikolonieritas antar variabel bebas dalam model

regresi (Ghozali, 2001).

3) Uji Heteroskedastisitas

Uji heteroskedastsitas bertujuan untuk menguji

apakah dalam suatu model regresi terjadi

ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lain. Model regresi

yang baik adalah model yang tidak terjadi

heteroskedastisitas (Ghozali, 2001). Untuk

mendeteksi ada tidaknya heteroskedastisitas dapat

dilakukan dengan beberapa cara. Salah satunya

adalah dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot antara SRESID dan ZPRED di

mana sumbu Y adalah Y yang telah diprediksi, dan

sumbu X adalah residual (Y prediksi – Y

sesungguhnya). Jika ada pola tertentu yang teratur

(bergelombang, melebar, kemudian menyempit) maka

mengindikasikan telah terjadi heteroskedastisitas

75

sedangkan jika ada pola yang jelas, serta titik-

titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskedastisitas

(Ghozali,

2001).

4. Analisis Regresi Linear Berganda

Alat analisis yang digunakan adalah regresi

linier berganda. Analisis regresi linier

berganda digunakan untuk mengetahui atau

memperoleh gambaran mengenai pengaruh variabel

bebas pada variabel terikat baik secara simultan

maupun parsial. Model regresi berganda ditunjukan

dalam persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + e

Keterangan :

Y = Variabel ketepatan pemberian opini akuntan

a = Konstanta

X1 = Variabel pengalaman audit

X2 = Variabel kualitas audit

76

e = Error (kesalahan)

5. Uji Hipotesis

Penelitian ini akan menguji pengaruh variabel

independen yang terdiri dari pengalamandan keahlian

audit terhadap variabel dependen yakni ketepatan

pemberian opinni akuntan. Alat uji yang digunakan

untuk menguji hubungan variabel tersebut adalah uji

t dan uji F.

1) Uji hipotesis menggunakan uji-t

Uji t dimaksudkan untuk melihat apakah secara

individu variabel bebas

mempunyai pengaruh terhadap variabel tidak bebas,

dengan asumsi variabel bebas lainnya konstan. Uji

t digunakan untuk uji signifikansi pengaruh

variabel bebas (X) terhadap variabel terikat (Y).

Apakah variabel X1 dan X2 (pengalaman dan keahlian

audit) berpengaruh secara signifikan terhadap

variabel Y yaitu ketepatan pemberian opini akuntan

77

secara terpisah. Pengujian ini dilakukan beberapa

langkah sebagai berikut :

Membuat hipotesis :

a. Ho: tidak ada pengaruh yang signifikan secara

parsial pada masing-masing variabel bebas

terhadap variabel terikat

b. Ha: ada pengaruh yang signifikan secara

parsial pada masing-masing variabel bebas

terhadap variabel terikat

Menentukan t tabel dan t hitung

a. t tabel dengan signifikansi sebesar 5%

b. t hitung di dapat dari perhitungan komputer

Pengambilan keputusan berdasarkan nilai t

a. Bila t hitung > t tabel maka Ho ditolak dan

Ha diterima

b. Bila t hitung < t tabel maka Ho diterima dan

Ha ditolak

Pengambilan keputusan berdasarkan probabilitas

a. Bila probabilitas < 0,05 maka Ho ditolak dan

Ha diterima

78

b. Bila probabilitas > 0,05 maka Ho diterima dan

Ha ditolak

2) Uji hipotesis menggunakan uji F

Uji F adalah untuk mengetahui hubungan antara

variabel X dan Y apakah variabel X1 dan X2

(pengalaman dan keahlian audit) berpengaruh secara

signifikan terhadap variabel Y yaitu ketepatan

pemberian opini akuntan secara serempak. Pengujian

ini dilakukan beberapa langkah sebagai berikut :

Membuat hipotesis :

a. Ho: tidak ada pengaruh yang signifikan secara

simultan pada masing-masing variabel bebas

terhadap variabel terikat

b. Ha: ada pengaruh yang signifikan secara

simultan pada masing-masing variabel bebas

terhadap variabel terikat

Menentukan F tabel dan F hitung

a. F tabel dengan signifikansi sebesar 5%

b. F hitung di dapat dari perhitungan komputer

79

Pengambilan keputusan berdasarkan nilai F

a. Bila F hitung > F tabel maka Ho ditolak dan

Ha diterima

b. Bila F hitung < F tabel maka Ho diterima dan

Ha ditolak

Pengambilan keputusan berdasarkan probabilitas

a. Bila probabilitas < 0,05 maka Ho ditolak dan

Ha diterima

b. Bila probabilitas > 0,05 maka Ho diterima dan

Ha ditolak

6. Koefisien Determinasi (R2)

Koefisien Determinasi digunakan untuk mengetahui

prosentase perubahan variabel tidak bebas (Y) yang

disebabkan oleh variabel bebasnya (X). Pada intinya

koefisien determinasi mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel

independen. Dalam persamaan regresi yang menggunakan

lebih dari satu variabel independen, maka nilai R2

yang baik digunakan untuk menjelaskan persamaan

80

regresi adalah koefisien determinasi yang

disesuaikan karena telah memperhitungkan jumlah

variabel independen dalam suatu model regresi. Nilai

koefisien determinasi R untuk menunjukkan persentase

tingkat kebenaran suatu prediksi dari pengujian

regresi yang dilakukan (Ghozali, 2005).

DAFTAR PUSTAKA

81

Arrens, A.A and Loebbecke, J.K., 2008, Auditing: An

Integrated Approach, Prentice Hall Inc., New Jersey.

Arens, Alvin A.,Mark S.B, Randal J.E, A.Abadi Jusuf ,

2011. Jasa Audit dan Assurance, Pendekatan Terpadu. Buku

1.Salemba Empat. Jakarta.

Asih, Dwi Ananing Tyas. 2006. Jurnal. Pengaruh

Pengalaman Terhadap Peningkatan Keahlian Auditor Dalam

Bidang Auditing. Skripsi. Fakultas Ekonomi

UniversitasIslam Indonesia”. Yogyakarta.

Ikatan Akuntan Indonesia, 2001-2002, Directory Kantor

Akuntan Publik dan Akuntan Publik. Kompartemen Akuntan Publik

bekerjasama dengan Direktorat Pembinaan Akuntan dan Jasa

Penilai. Dirjen Lembaga Keuangan, Departemen Keuangan

Republik Indonesia.

Indah, Siti Nurmawar. 2010. Pengaruh Kompetensi dan

Independensi Terhadap Kualitas Audit (Studi Empiris Pada

KAP Semarang). Skripsi (tidak diterbitkan). Jurusan

Akuntansi, Fakultas Ekonomi, Universitas

Diponegoro, Semarang.

82

Jeffrey, Cynthia & Nancy Weatherholt, 1996: Ethical

Development, Profesional, Commitment, and Rule Observance

Attitudes : A Study of CPA'S and Corporate Accountants, Behavioral

Research in Accounting. Vol 8, page 8-29.

Kautsarrahmelia, Tania. 2013. Pengaruh Independensi,

Keahlian, Pengetahuan Akuntansi dan Auditing serta Skeptisisme

Profesional terhadap Ketepatan Pemberian Opini Audit.

Semarang: Universitas Islam Negeri Syarif

Hidayatullah: Jakarta.

Kushayandita, Sabhrina. 2012. Pengaruh pengalaman, keahlian,

situasi audit, etika, dan gender terhadap Ketepatan Pemberian Opini

auditor Melalui Skeptisisme Profesional Auditor. Semarang: