Embed Size (px)

Citation preview

1

ANALISIS PENENTUAN HARGA POKOK PRODUKSI MAKANAN DANMINUMAN UNTUK MENENTUKAN HARGA JUAL PADA SHAPPIRE BAR,THE LAGUNA A LUXURY COLLECTION RESORT & SPA NUSA DUA BALI

TAHUN 2012

A. Latar Belakang Masalah

Pada masa sekarang ini Indonesia sedang

menghadapi era globalisasi, dimana teknologi sedang

berkembang dengan pesat, ditambah lagi dengan

semakin berkembangnya sistem perekonomian yang

menembus batasan wilayah antar negara membuat

persaingan semakin ketat. Situasi yang demikian

mengharuskan Indonesia untuk terus membangun

industrinya supaya dapat bersaing dengan negara-

negara lain sehingga dapat meningkatkan taraf hidup

masyarakatnya. Begitu juga dengan Bali yang

merupakan salah satu daerah tujuan wisata di

Indonesia. Perkembangan pariwisata di Bali memicu

banyaknya industri – industri penunjang wisata.

Industri tersebut mempunyai tujuan yang sama yaitu

mencari keuntungan atau laba. Dengan kondisi yang

demikian tersebut maka setiap usaha yang ingin

2

bertahan harus memiliki daya saing jangka panjang

atas produk-produk yang dihasilkan. Persaingan tentu

membuat suatu perusahaan harus mempunyai suatu

metode dalam menghadapi kompetitor salah satunya

metode harga jual produk.

Salah satu penentuan harga jual yang

memiliki tingkat kepastian relatif tinggi

adalah harga pokok produksi. Dalam penentuan harga

pokok produksi banyak faktor yang mempengaruhinya di

antaranya biaya produksi dan laba yang diharapkan.

Biaya produksi merupakan biaya-biaya yang terjadi

untuk mengolah bahan baku menjadi produk jadi yang

siap untuk dijual. Biaya produksi merupakan unsur

dari harga pokok produksi dimana salah satu

penentuan harga jual. Penentuan harga pokok produksi

dapat menggunakan dua metode yaitu metode full costing

dan variable costing. Perbedaan antara kedua metode

tersebut terletak pada perlakuan biaya overhead

pabrik. Menurut metode full costing, biaya overhead

tetap diperhitungkan dalam harga pokok, sedangkan

3

pada metode variable costing biaya overhead tetap

diperlakukan sebagai biaya periodik.

Kesalahan dalam perhitungan harga pokok

produksi dapat mengakibatkan penentuan harga jual

pada suatu perusahaan menjadi terlalu tinggi atau

terlalu rendah. Kedua kemungkinan tersebut dapat

mengakibatkan keadaan yang tidak menguntungkan bagi

perusahaan, karena dengan harga jual yang terlalu

tinggi dapat mengakibatkan produk yang ditawarkan

perusahaan akan sulit bersaing dengan produk sejenis

yang ada di pasar, sebaliknya jika harga jual produk

terlalu rendah akan mengakibatkan laba yang

diperoleh perusahaan rendah pula. Kedua hal tersebut

dapat diatasi dengan penentuan harga pokok produksi

dan harga jual yang tepat.

Shappire Bar merupakan salah satu Bar yang

dimiliki oleh The Laguna a Luxury Collecion Resort & Spa Nusa

Dua, Bali. Bar ini berada dibelakang lebih tepatnya

di sebelah selatan hotel, ini memang diperuntukkan

bagi tamu yang ingin menikmati keheningan dan

4

ketenangan. Penghasilan Shappire Bar berasal dari menu

yang ditawarkan yaitu menu internasional. Namun

didalam menentukan harga jual produk pihak manajemen

perusahaan menggunakan dasar harga pesaing.

Perhitungan harga pokok penjualan merupakan salah

satu faktor yang tidak dapat ditinggalkan, sebab

apabila manajemen perusahaan kurang tepat menentukan

perhitungan harga pokok penjualan dimana harga pokok

penjualan terlalu tinggi, maka otomatis harga jual

akan tinggi pula. Dengan tingginya harga jual

kemungkinan tamu akan beralih ke perusahaan lain.

Akibatnya dari hal tersebut volume penjualan akan

berkurang sehingga tujuan perusahaan yang tidak

tercapai. Oleh sebab itu penentuan harga pokok

merupakan masalah penting bagi setiap jenis usaha

khususnya usaha yang bergerak dibidang kuliner,

sebab kesalahan dalam penentuan harga pokok dapat

menyebabkan kegagalan dalam mencapai tujuannya.

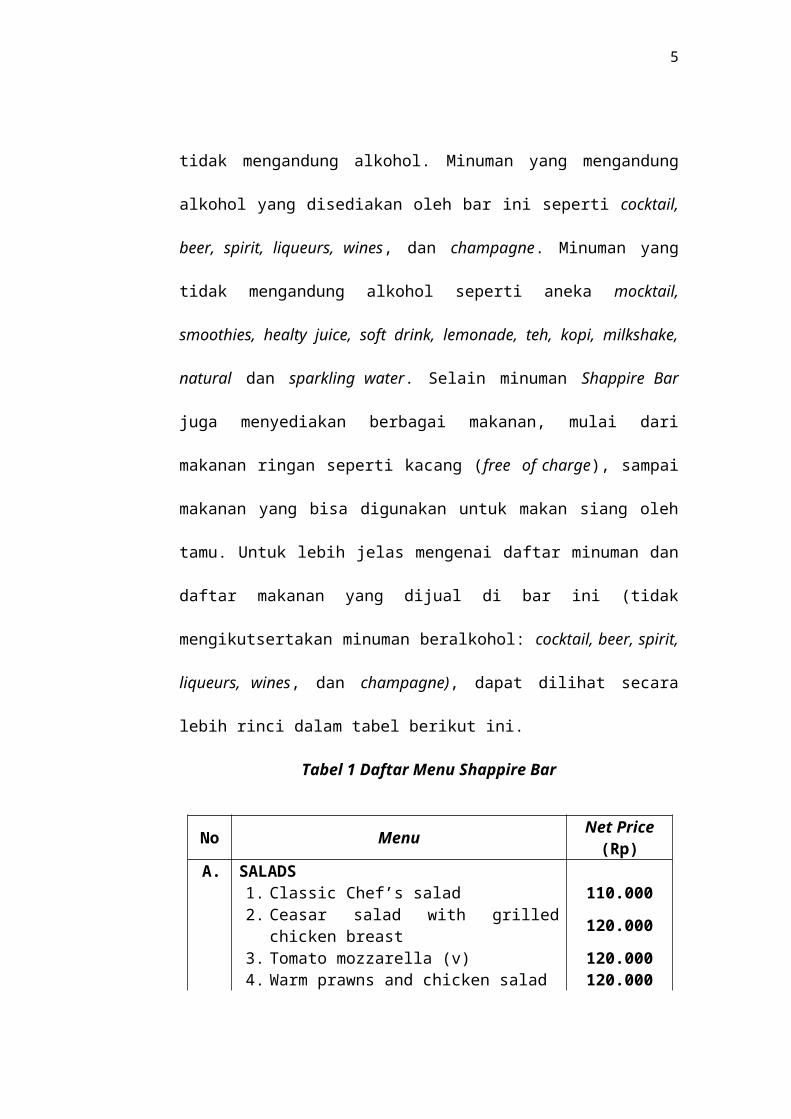

Shappire Bar menyediakan aneka minuman baik itu

minuman yang mengandung alkohol maupun minuman yang

5

tidak mengandung alkohol. Minuman yang mengandung

alkohol yang disediakan oleh bar ini seperti cocktail,

beer, spirit, liqueurs, wines, dan champagne. Minuman yang

tidak mengandung alkohol seperti aneka mocktail,

smoothies, healty juice, soft drink, lemonade, teh, kopi, milkshake,

natural dan sparkling water. Selain minuman Shappire Bar

juga menyediakan berbagai makanan, mulai dari

makanan ringan seperti kacang (free of charge), sampai

makanan yang bisa digunakan untuk makan siang oleh

tamu. Untuk lebih jelas mengenai daftar minuman dan

daftar makanan yang dijual di bar ini (tidak

mengikutsertakan minuman beralkohol: cocktail, beer, spirit,

liqueurs, wines, dan champagne), dapat dilihat secara

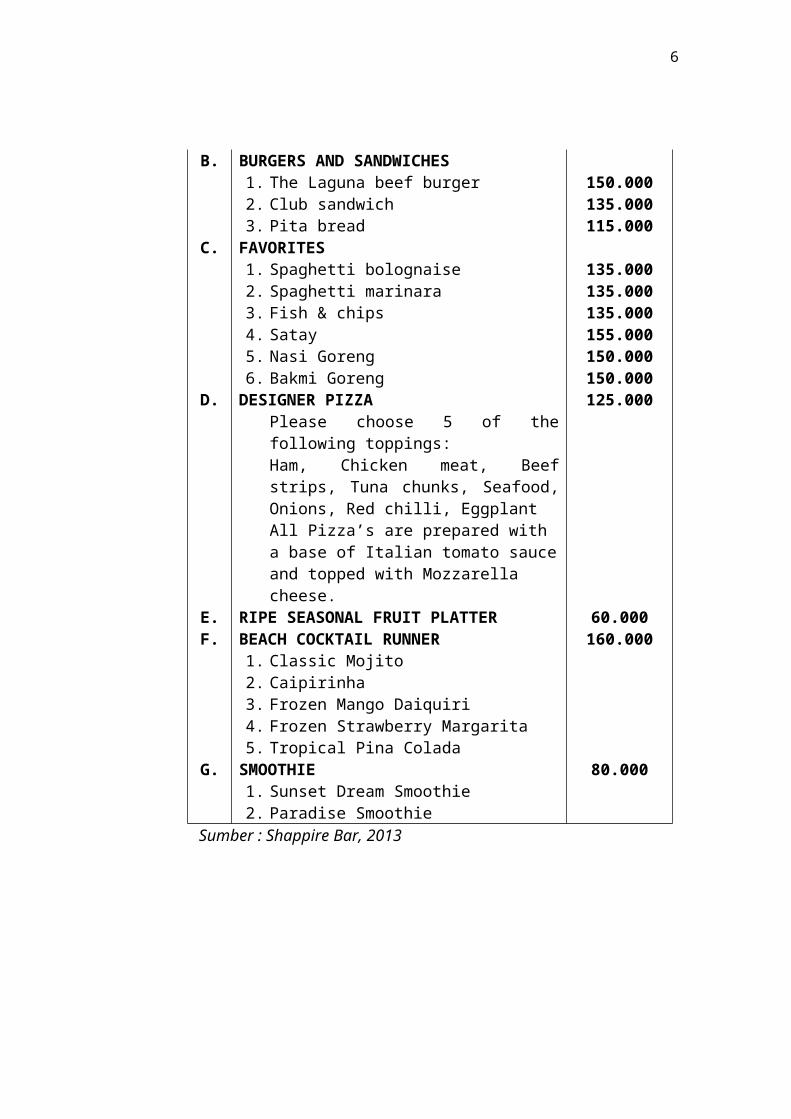

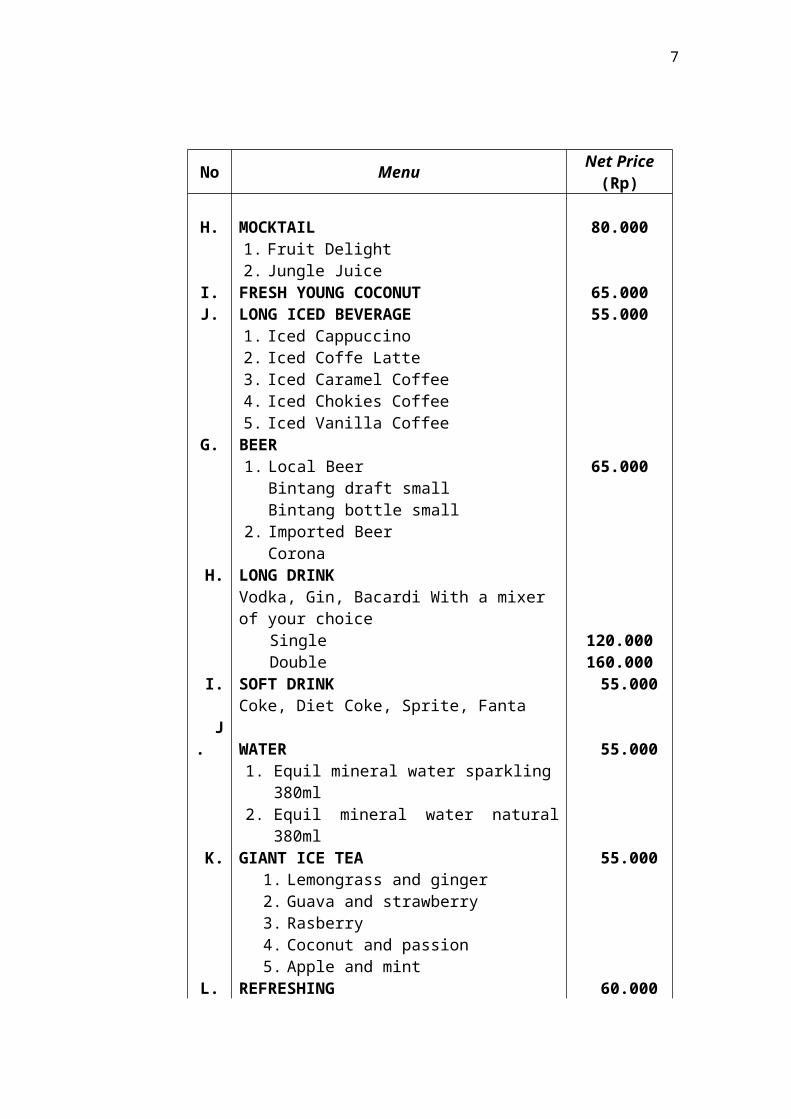

lebih rinci dalam tabel berikut ini.

Tabel 1 Daftar Menu Shappire Bar

No Menu Net Price(Rp)

A. SALADS 1. Classic Chef’s salad 110.000

2. Ceasar salad with grilled

chicken breast 120.000

3. Tomato mozzarella (v) 120.000 4. Warm prawns and chicken salad 120.000

6

B. BURGERS AND SANDWICHES 1. The Laguna beef burger 150.000 2. Club sandwich 135.000 3. Pita bread 115.000C. FAVORITES 1. Spaghetti bolognaise 135.000 2. Spaghetti marinara 135.000 3. Fish & chips 135.000

4. Satay 155.000 5. Nasi Goreng 150.000 6. Bakmi Goreng 150.000D. DESIGNER PIZZA 125.000

Please choose 5 of thefollowing toppings:Ham, Chicken meat, Beefstrips, Tuna chunks, Seafood,Onions, Red chilli, Eggplant All Pizza’s are prepared with a base of Italian tomato sauceand topped with Mozzarella cheese.

E. RIPE SEASONAL FRUIT PLATTER 60.000F. BEACH COCKTAIL RUNNER 160.000 1. Classic Mojito 2. Caipirinha

3. Frozen Mango Daiquiri 4. Frozen Strawberry Margarita 5. Tropical Pina ColadaG. SMOOTHIE 80.000 1. Sunset Dream Smoothie 2. Paradise Smoothie

Sumber : Shappire Bar, 2013

7

No Menu Net Price(Rp)

H. MOCKTAIL 80.000 1. Fruit Delight 2. Jungle JuiceI. FRESH YOUNG COCONUT 65.000J. LONG ICED BEVERAGE 55.000

1. Iced Cappuccino2. Iced Coffe Latte3. Iced Caramel Coffee4. Iced Chokies Coffee5. Iced Vanilla Coffee

G. BEER

1. Local BeerBintang draft smallBintang bottle small

2. Imported BeerCorona

65.000

H. LONG DRINKVodka, Gin, Bacardi With a mixer of your choice

Single 120.000 Double 160.000

I. SOFT DRINK 55.000Coke, Diet Coke, Sprite, Fanta

J. WATER 55.000

1. Equil mineral water sparkling

380ml2. Equil mineral water natural

380ml K. GIANT ICE TEA 55.000

1. Lemongrass and ginger2. Guava and strawberry3. Rasberry4. Coconut and passion5. Apple and mint

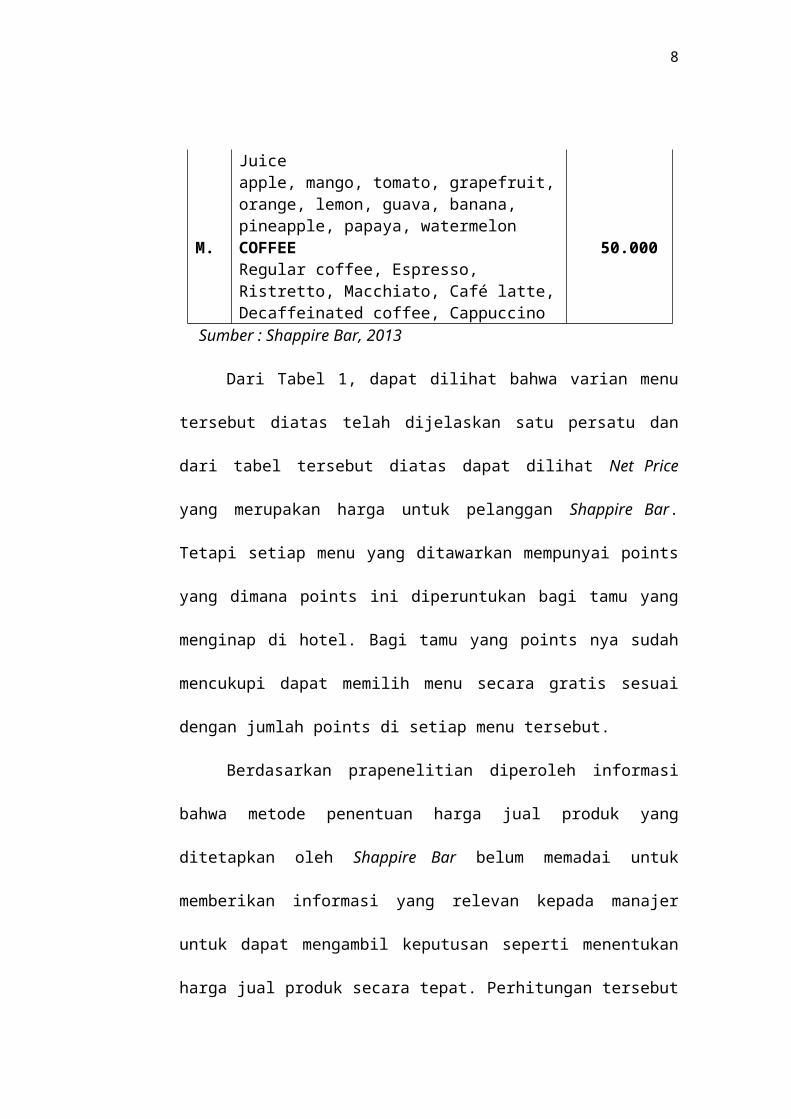

L. REFRESHING 60.000

8

Juice apple, mango, tomato, grapefruit,orange, lemon, guava, banana, pineapple, papaya, watermelon

M. COFFEE 50.000

Regular coffee, Espresso, Ristretto, Macchiato, Café latte,Decaffeinated coffee, Cappuccino

Sumber : Shappire Bar, 2013

Dari Tabel 1, dapat dilihat bahwa varian menu

tersebut diatas telah dijelaskan satu persatu dan

dari tabel tersebut diatas dapat dilihat Net Price

yang merupakan harga untuk pelanggan Shappire Bar.

Tetapi setiap menu yang ditawarkan mempunyai points

yang dimana points ini diperuntukan bagi tamu yang

menginap di hotel. Bagi tamu yang points nya sudah

mencukupi dapat memilih menu secara gratis sesuai

dengan jumlah points di setiap menu tersebut.

Berdasarkan prapenelitian diperoleh informasi

bahwa metode penentuan harga jual produk yang

ditetapkan oleh Shappire Bar belum memadai untuk

memberikan informasi yang relevan kepada manajer

untuk dapat mengambil keputusan seperti menentukan

harga jual produk secara tepat. Perhitungan tersebut

9

tidak disertai dengan pengalokasian biaya-biaya yang

dikeluarkan dalam aktivitas penjualan produk secara

teliti dan dengan metode yang tepat. Hal ini

menyebabkan manajemen Shappire Bar mengalami kesulitan

dalam menentukan seberapa besar harga jual pokok

makanan dan minuman dikarenakan harga pokok produksi

Shappire Bar belum mencakup semua biaya-biaya

operasional perusahaan yang dikeluarkan.

Dengan demikian untuk memecahkan masalah

tersebut, setiap usaha memerlukan perhitungan harga

pokok produksi yang tepat dan benar dan penelitian

ini mengambil judul "Analisis Penentuan Harga Pokok

Produksi Makanan Dan Minuman Untuk Menentukan Harga

Jual Pada Shappire Bar, The Laguna A Luxury Collection Resort &

Spa Nusa Dua Bali Tahun 2012".

B. Perumusan Masalah

Berdasarkan uraian latar belakang permasalahan

di atas, maka dalam penelitian ini masalah yang

dirumuskan sebagai berikut:

10

1. Bagaimana perhitungan harga pokok produksi

menurut teori dengan perhitungan menurut Shappire

Bar untuk menentukan harga jual produk dengan

menggunakan metode Full Costing dan Variable Costing ?

2. Metode apakah yang seharusnya diterapkan oleh

Shappire Bar untuk menentukan harga jual produk?

C. Tujuan dan Kegunaan Penelitian

1. Tujuan dilakukannya penelitian terhadap

permasalahan ini adalah untuk:

a Mengetahui perhitungan harga pokok produksi

dengan perhitungan menurut Shappire Bar, untuk

menentukan harga jual produk dengan

menggunakan metode Full Costing dan Variable Costing.

b Mengetahui metode apakah yang seharusnya

diterapkan oleh Shappire Bar untuk menentukan

harga jual produk.

2. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah sebagai

berikut :

11

a Bagi Akademis

Hasil dari penelitian ini diharapkan dapat

bermanfaat untuk mengembangkan dan

mempraktekkan teori secara nyata khususnya

untuk mengetahui secara pasti bagaimana

menetapkan harga pokok produk dalam kaitannya

dengan penetapan harga jual produk. Dan

diharapkan dapat bermanfaat untuk melakukan

penelitian lebih mendalam, sebagai bahan

referensi dan sebagai penambah wawasan bagi

para pembaca pada khususnya.

b Bagi penyelesaian operasional dan kebijakan

perusahaan

Penelitian ini diharapkan dapat memberikan

masukan bagi perusahaan sebagai bahan

pertimbangan untuk pengambilan keputusan lebih

lanjut, terutama yang menyangkut masalah

penentuan harga produk.

c Bagi Fakultas Ekonomi

12

Penelitian ini diharapkan mampu memberikan

sumbangan pemikiran, masukan maupun bahan

referensi dalam mengembangkan institusi

pendidikan tersebut menjadi lebih baik

kedepannya sehingga dapat menjadi perguruan

tinggi yang unggul dalam segi pendidikan serta

memberikan masukan dalam rangka menyempurnakan

sistem yang diterapkan dalam jurusan atau

program studi akuntansi tersebut dalam

menciptakan seorang akuntan yang berkualitas.

D. Landasan Teori

1.Konsep Biaya

Menurut Mulyadi (dalam Aldhika Darajat,

2008:16), Perusahaan yang bertujuan mencari laba

maupun perusahaan nirlaba bertujuan mengolah

masukan berupa sumber ekonomi lain yang nilainya

harus lebih tinggi dari nilai masukannya. Dengan

demikian perusahaan akan mampu mempertahankan

eksistensinya dan berkembang.

13

Biaya merupakan dasar dalam penentuan harga,

sebab suatu tingkat harga yang tidak dapat menutup

biaya akan mengakibatkan kerugian. Sebaliknya

apabila suatu tingkat harga melebihi semua biaya,

baik biaya produksi, biaya operasi, maupun biaya

non operasi, akan menghasilkan keuntungan. Menurut

Hansen (dalam Aldhika Darajat, 2008:16), biaya

merupakan uang atau nilai setara uang yang

dikorbankan untuk barang dan jasa yang diharapkan

akan memberikan keuntungan sekarang atau yang akan

datang bagi perusahaan.

Mulyadi (2005:8) memberikan pengertian dalam

arti luas terhadap biaya sebagai pengorbanan

sumber ekonomi, yang diukur dalam satuan uang,

yang telah terjadi atau yang kemungkinan akan

terjadi untuk tujuan tertentu. Dalam arti sempit

biaya merupakan pengorbanan sumber ekomoni untuk

memperoleh aktiva.

14

Berdasarkan pengertian biaya diatas dapat

disimpulkan bahwa biaya mengandung empat (4) unsur

pokok sebagai berikut :

a. Biaya merupakan pengorbanan sumber ekonomi.

b. Diukur dalam satuan uang.

c. Yang telah terjadi atau yang secara

potensial akan terjadi.

d. Pengorbanan tersebut untuk tujuan tertentu.

2. Klasifikasi Biaya

Klasifikasi biaya sangat diperlukan untuk

mengembangkan data biaya yang dapat membantu pihak

manajemen dalam mencapai tujuannya. Untuk tujuan

perhitungan biaya produk dan jasa, biaya dapat

diklasifikasikan menurut tujuan khusus atau

fungsi-fungsi. Menurut Hansen dan Mowen (2006:50),

biaya dikelompokkan ke dalam dua kategori

fungsional utama, antara lain :

15

1) Biaya produksi (manufacturing cost) adalah biaya

yang berkaitan dengan pembuatan barang dan

penyediaan jasa. Biaya produksi dapat

diklasifikasikan lebih lanjut sebagai :

a. Bahan baku langsung, adalah bahan yang

dapat di telusuri ke barang atau jasa

yang sedang diproduksi. Biaya bahan

langsung ini dapat dibebankan ke produk

karena pengamatan fisik dapat digunakan

untuk mengukur kuantitas yang dikonsumsi

oleh setiap produk. Bahan yang menjadi

bagian produk berwujud atau bahan yang

digunakan dalam penyediaan jasa pada

umumnya diklasifikasikan sebagai bahan

langsung.

b. Tenaga kerja langsung, adalah tenaga

kerja yang dapat ditelusuri pada barang

atau jasa yang sedang diproduksi.

Seperti halnya bahan langsung,

pengamatan fisik dapat digunakan dalam

16

mengukur kuantitas karyawan yang

digunakan dalam memproduksi suatu produk

dan jasa. Karyawan yang mengubah bahan

baku menjadi produk atau menyediakan

jasa kepada pelanggan diklasifikasikan

sebagai tenaga kerja langsung.

c. Overhead. Semua biaya produksi selain

bahan langsung dan tenaga kerja langsung

dikelompokkan ke dalam kategori biaya

overhead. Kategori biaya overhead memuat

berbagai item yang luas. Banyak input

selain dari bahan langsung dan tenaga

kerja langsung diperlukan untuk membuat

produk. Bahan langsung yang merupakan

bagian yang tidak signifikan dari produk

jadi umumnya dimasukkan dalam kategori

overhead sebagai jenis khusus dari bahan

tidak langsung. Hal ini dibenarkan atas

dasar biaya dan kepraktisan. Biaya

penelusuran menjadi lebih besar

17

dibandingkan dengan manfaat dari

peningkatan keakuratan. Biaya lembur

tenaga kerja langsung biasanya

dibebankan ke overhead. Dasar

pemikirannya adalah bahwa tidak semua

operasi produksi tertentu secara khusus

dapat diidentifikasi sebagai penyebab

lembur. Oleh sebab itu, biaya lembur

adalah hal yang umum bagi semua operasi

produksi, dan merupakan biaya manufaktur

tidak langsung.

2) Biaya nonproduksi (non-manufacturing cost) adalah

biaya yang berkaitan dengan fungsi

perancangan, pengembangan, pemasaran,

distribusi, layanan pelanggan, dan

administrasi umum. Terdapat dua kategori

biaya nonproduksi yang lazim, antara lain :

a. Biaya penjualan atau pemasaran, adalah

biaya yang diperlukan untuk memasarkan,

18

mendistribusikan, dan melayani produk

atau jasa.

b. Biaya administrasi, merupakan seluruh

biaya yang berkaitan dengan penelitian,

pengembangan, dan administrasi umum pada

organisasi yang tidak dapat dibebankan

ke pemasaran ataupun produksi.

Administrasi umum bertanggung jawab

dalam memastikan bahwa berbagai

aktivitas organisasi terintegrasi secara

tepat sehingga misi perusahaan secara

keseluruhan dapat terealisasi.

Mulyadi (2005:13) menggolongkan biaya sebagai

berikut :

1. Berdasarkan fungsi pokok dari kegiatan atau

aktivitas perusahaan :

a. Biaya produksi, yaitu semua biaya yang

berhubungan dengan fungsi

19

produksi/pengolahan bahan baku menjadi

produk jadi. Contohnya adalah biaya

depresiasi mesin, biaya bahan baku, biaya

gaji karyawan yang bekerja dalam bagian-

bagian, baik yang langsung maupun yang

tidak langsung berhubungan dengan proses

produksi.

b. Biaya pemasaran, yaitu biaya yang

berhubungan dengan kegiatan penjualan

produk jadi yang siap dijual dengan cara

memuaskan pembeli dan dapat memperoleh

laba sesuai yang diinginkan perusahaan

sampai dengan pengumpulan kas hasil

penjualan. Contohnya adalah biaya iklan,

biaya gaji karyawan yang melaksanakan

kegiatan pemasaran.

c. Biaya Administrasi dan Umum, yaitu semua

biaya yang terjadi dalam mengkoordinasikan

kegiatan produksi dan pemasaran produk.

Contohnya adalah: biaya gaji karyawan

20

bagian keuangan, akuntansi, personalia dan

humas, biaya akuntan, fotocopy.

2. Berdasarkan atas jangka waktu manfaatnya :

a. Pengeluaran Modal (Capital Expenditures),

adalah biaya yang memberikan manfaat pada

beberapa periode akuntansi atau lebih dari

satu periode akuntansi (biasanya satu

periode akuntansi adalah satu tahun

kalender). Contohnya pengeluaran untuk

aktiva tetap, untuk reparasi besar

terhadap aktiva tetap, untuk promosi

besar-besaran.

b. Pengeluaran Pendapatan (Revenue Expenditures),

yaitu biaya yang hanya memberikan manfaat

pada periode akuntansi dimana pengeluaran

tersebut terjadi. Pada saat terjadinya,

pengeluaran pendapatan ini dibebankan

sebagai biaya dan dipertemukan dengan

pendapatan yang diperoleh dari pengeluaran

21

biaya tersebut. Contohnya biaya iklan,

biaya tenaga kerja.

3. Berdasarkan perilakunya dalam hubungannya

dengan perubahan volume aktifitas :

a. Biaya tetap, biaya yang jumlah totalnya

tetap konstan pada kisar volume kegiatan

tertentu. Contoh biaya tetap adalah biaya

gaji direktur produksi.

b. Biaya Variabel, biaya yang jumlah totalnya

berubah sesuai dengan perubahan volume

kegiatan. Contohnya adalah biaya bahan

baku, biaya tenaga kerja langsung.

c. Biaya Semi Variabel, biaya yang jumlah

totalnya akan berubah sesuai dengan

perubahan volume kegiatan, akan tetapi

perubahannya tidak sebanding. Semakin

tinggi volume kegiatan semakin besar total

biayanya, semakin rendah volume kerja

semakin rendah pula total biayanya. Biaya

22

semivariabel mengandung unsur biaya tetap

dan biaya unsur variabel.

4. Berdasarkan hubungan biaya dengan sesuatu yang

dibiayai :

a. Biaya Langsung (direct cost), biaya yang

terjadi karena adanya sesuatu yang

dibiayai. Biaya langsung dapat

diidentifikasikan kepada objek atau

sesuatu yang dibiayainya. Contohnya adalah

biaya bahan baku biaya tenaga kerja

langsung.

b. Biaya tidak langsung (indirect cost), biaya

yang terjadi tidak hanya disebabkan oleh

sesuatu yang dibiayai. Biaya tidak

langsung merupakan biaya yang manfaatnya

dinikmati oleh objek atau pusat biaya.

Dalam hubungannya dengan produk, biaya

tidak langsung disebut dengan istilah

biaya produksi tidak langsung atau biaya

overhead pabrik (factory overhead cost).

23

5. Berdasarkan objek pengeluaran

Penggolongan biaya berdasarkan objek

pengeluaran, nama objek pengeluaran merupakan

dasar penggolongan biaya. Misalnya nama objek

pengeluaran adalah bahan bakar, maka semua

pengeluaran yang berhubungan dengan bahan bakar

disebut “biaya bahan bakar”. Contohnya biaya

bensin, gas elpiji.

3.Metode Pemisahan Biaya Tetap Dan Biaya Variabel

Menurut William K. Carter (2009:72), ada dua

pendekatan dalam memperkirakan fungsi biaya, yaitu

:

1. Pendekatan historis (historied approach), yaitu

suatu pendekatan penentuan fungsi biaya yang

ditentukan dengan cara menganalisis perilaku

biaya di masa lalu dalam hubungannya dengan

perubahan volume kegiatan di masa sama. Ada

tiga metode untuk memperkirakan fungsi biaya

dengan pendekatan historis diantarannya:

24

a. Metode titik tertinggi dan terendah (high

and low point method), yaitu metode perkiraan

fungsi biaya dengan jalan membandingkan

biaya pada tingkat kegiatan yang paling

tinggi dengan biaya pada tingkat kegiatan

terendah di masa lalu. Selisih biaya yang

dihitung merupakan unsur biaya variabel

dalam biaya tersebut.

b. Biaya metode berjaga (standby cost method),

yaitu metode perkiraan fungsi biaya dengan

jalan menghitung biaya yang harus tetap

dikeluarkan andaikata perusahaan ditutup

untuk sementara, jadi produknya sama

dengan nol. Perbedaan antara biaya yang

dikeluarkan selama produksi berjalan

dengan berjaga merupakan biaya variabel.

c. Metode kuadrat terkecil (least-square method),

yaitu metode perkiraan biaya dengan

menganggap bahwa hubungan antara biaya

dengan volume kegiatan berbentuk hubungan

25

garis lurus dengan persamaan garis regresi

y = a + bx, dimana y merupakan variabel

tidak bebas (dependent variable) yaitu

variabel yang perubahannya ditentukan oleh

perubahan pada variabel x yang merupakan

variabel bebas (independent variable).

Variabel y menunjukan biaya, sedangkan

variabel x menunjukan volume kegiatan.

2. Pendekatan analisis (analytical approach), yaitu

pendekatan yang dilakukan dengan mengadakan

kerjasama diantara orang-orang teknik dan staf

penyusun anggaran untuk mengadakan penyelidikan

terhadap tiap-tiap fungsi (kegiatan atau

pekerjaan) guna menentukan pentingnya fungsi

tersebut, metode pelaksanaan yang paling

efisien, dan jumlah biaya yang bersangkutan

dengan pelaksanaan pekerjaan tersebut pada

berbagai tingkat kegiatan.

Metode pemisahan dibagi menjadi 3 cara,

yaitu:

26

1. High Low Method, metode analisa biaya campuran

ini, memerlukan penelitian sampai tingkat mana

tinggi dan rendahnya aktivitas perusahaan dalam

jarak yang relevan. Perbedaan biaya pada kedua

tingkat itu diobservasi dengan kedua tingkat

yang ekstrim itu, dibagi dalam jumlah

kegiatannya, guna menentukan besarnya biaya

variabel yang dipergunakan.

2. Scattergraph Method, dalam penganalisisan biaya

campuran ini, manajer mencoba untuk menemukan

tarif rata-rata dari variabilitas biaya

campuran itu. Cara lain untuk itu adalah

memasukkan seluruh costs data untuk dianalisis

dengan menggunakan sebuah grafik.

3. Least Squares Method atau metode regresi kuadrat

terkecil adalah metode yang memisahkan biaya

semi variabel menjadi komponen biaya tetap dan

biaya variabel dengan menggunakan seluruh data.

Garis regresi dengan rumus Y = a+bX disesuaikan

dengan data yang ada.

27

4.Pengertian dan Penentuan Harga Pokok Produk

Menurut Mulyadi (2005:18) harga pokok

dibedakan menjadi harga pokok produksi dan harga

pokok produk total. Dimana harga pokok produksi

merupakan akumulasi dari biaya bahan baku, biaya

tenaga kerja dan biaya overhead tetap maupun biaya

overhead variabel. Sedangkan harga pokok produk

total adalah harga pokok produksi ditambah dengan

biaya komersial yaitu biaya administrasi dan umum

serta biaya pemasaran.

Hariadi (dalam Riki Martusa dan Agnes

Fransisca Adie, 2011) mengemukakan konsep different

cost for different purposes. Konsep ini mendasari arti

harga pokok, yaitu tergantung pada untuk

kepentingan apa manajemen menggunakan informasi

tersebut. Atas dasar konsep tradisional yang

dimaksudkan untuk keperluan penyusunan laporan

keuangan menyatakan bahwa yang disebut harga pokok

suatu produk hanya mencakup biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead

28

pabrik. Sementara itu atas dasar konsep

kontemporer, untuk kepentingan manajemen yang

bersifat taktis operasional maka yang dimaksud

dengan harga pokok suatu produk adalah selain

meliputi biaya produksi tradisional juga mencakup

pula biaya pemasaran dan biaya pelayanan pada

konsumen.

Penentuan harga pokok produk bertujuan untuk

mengetahui berapa besarnya biaya yang dikorbankan

dalam hubungannya dengan pengolahan bahan baku

menjadi barang jadi yang siap untuk dipakai dan

dijual. Adapun tujuan perhitungan atas penentuan

harga pokok produksi didalam suatu perusahaan,

menurut Mulyadi (2005:65) adalah :

1) Menentukan harga jual produk

Perusahaan yang berproduksi massa memproses

produknya untuk memenuhi persediaan digudang

dengan demikian biaya produksi dihitung untuk

jangka waktu tertentu, untuk menghasilkan

informasi biaya produksi persatuan produk.

29

2) Memantau realisasi biaya produksi

Jika rencana produksi untuk jangka panjang

waktu tertentu telah diputuskan untuk

dilaksanakan manajemen memerlukan informasi

biaya produksi yang sesungguhnya dikeluarkan

dalam jangka waktu tertentu untuk memantau

apakah proses produksi mengkonsumsi total biaya

produksi sesuai dengan yang diperhitungkan

sebelumnya.

3) Menghitung laba atau rugi tiap periode

Untuk mengetahui apakah kegiatan produksi dan

pemasaran perusahaan dalam periode tertentu

mampu menghasilkan laba bruto atau

mengakibatkan rugi bruto, manajemen memerlukan

informasi biaya produksi yang telah dikeluarkan

untuk memproduksi produk dalam periode

tertentu.

4) Menentukan harga pokok persediaan produk jadi

dan produk dalam proses yang disajikan dalam

neraca

30

Pada saat manajemen dituntut untuk membuat

pertanggungjawaban keuangan periodik, manajemen

harus menyajikan laporan keuangan berupa neraca

dan laporan laba-rugi. Didalam neraca,

manajemen harus menyajikan harga pokok

persediaan produk jadi dan harga pokok yang

pada tanggal neraca masih diproses.

5.Pembebanan Biaya Overhead Pabrik Kepada Produk

Menurut Mulyadi (2005 : 199) ada berbagai

macam dasar yang dapat dipakai untuk membebankan

biaya overhead pabrik kepada produk diantaranya

adalah :

1. Satuan produk

Metode ini adalah yang paling sederhana dan

langsung membebankan kepada produk sebab biaya

overhead pabrik setiap produk harus dihitung

tarif biaya overhead pabrik per saham dapat

dihitung dengan rumus debagai berikut :

31

2. Biaya bahan baku

Apabila biaya overhead pabrik yang akan

dibebankan bervariasi dengan nilai bahan baku,

maka dasar yang dipakai untuk membebankannya

kepada produk adalah biaya bahan baku yang

dipakai tarif biaya overhead pabriknya adalah

dapat dihitung dengan rumus sebagai berikut :

3. Biaya tenaga kerja langsung

Apabila biaya overhead pabrik mempunyai hubungan

yang erat dengan jumlah upah tenaga kerja

langsung maka dasar yang dipakai untuk

membebankan biaya overhead pabrik adalah biaya

tenaga kerja langsung tarif biaya overhead

pabrik dihitung dengan rumus sebagai berikut :

32

4. Jam tenaga kerja langsung

Karena ada hubungan yang erat antar jumlah upah

dengan jumlah jam kerja tenaga maka disamping

biaya overhead pabrik dibebankan atas dasar upah

tenaga kerja langsung dapat pula dibebankan

atas dasar jam tenaga kerja langsung. Tarif

biaya overhead pabrik per jam kerja langsung

dapat dihitung dengan rumus sebagai berikut :

5. Jam mesin

Apabila biaya overhead pabrik bervariasi dengan

waktu penggunaan jam mesin, maka dasar yang

dipakai untuk membedakan adalah jam mesin.

Tarif biaya overhead pabrik dapat dihitung

dengan rumus sebagai berikut :

6. Menghitung tarif biaya overhead pabrik.

33

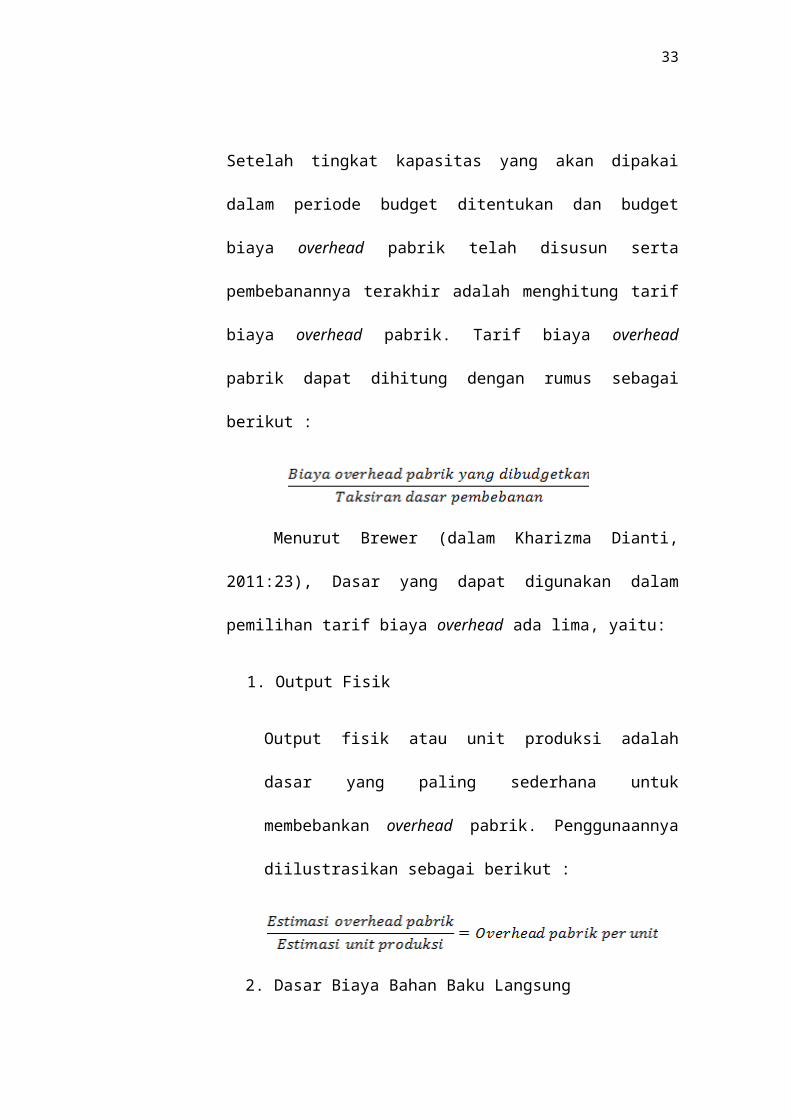

Setelah tingkat kapasitas yang akan dipakai

dalam periode budget ditentukan dan budget

biaya overhead pabrik telah disusun serta

pembebanannya terakhir adalah menghitung tarif

biaya overhead pabrik. Tarif biaya overhead

pabrik dapat dihitung dengan rumus sebagai

berikut :

Menurut Brewer (dalam Kharizma Dianti,

2011:23), Dasar yang dapat digunakan dalam

pemilihan tarif biaya overhead ada lima, yaitu:

1. Output Fisik

Output fisik atau unit produksi adalah

dasar yang paling sederhana untuk

membebankan overhead pabrik. Penggunaannya

diilustrasikan sebagai berikut :

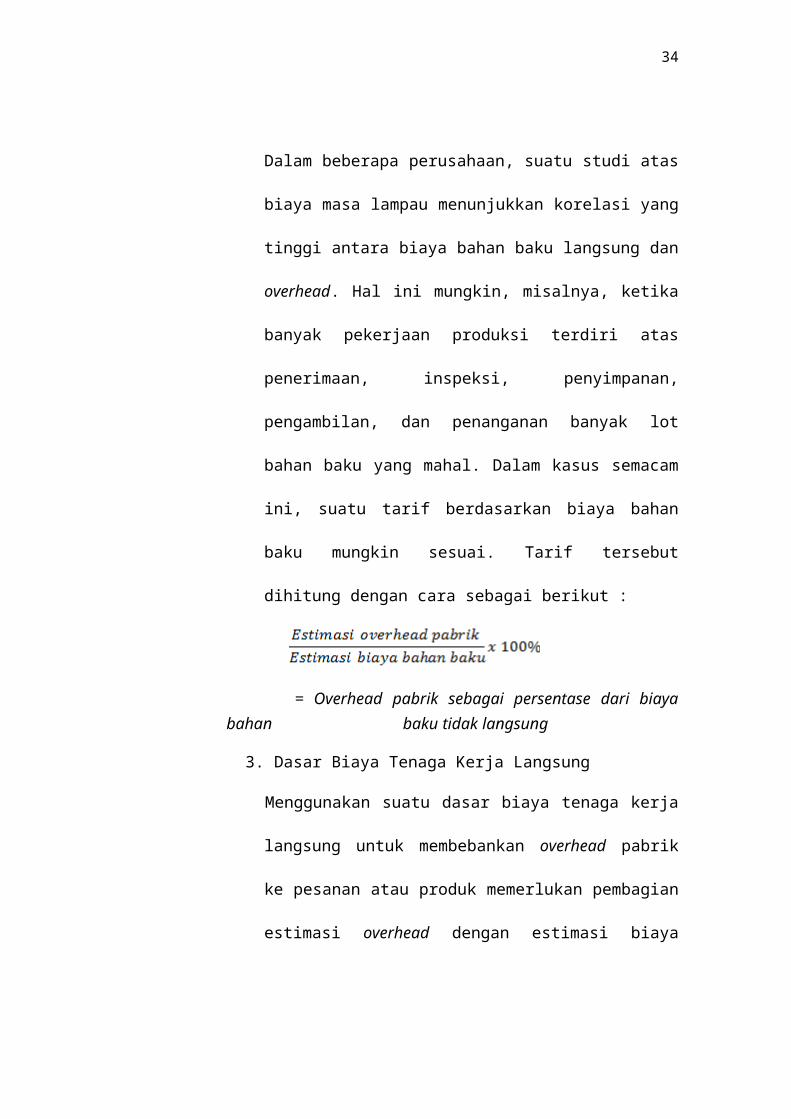

2. Dasar Biaya Bahan Baku Langsung

34

Dalam beberapa perusahaan, suatu studi atas

biaya masa lampau menunjukkan korelasi yang

tinggi antara biaya bahan baku langsung dan

overhead. Hal ini mungkin, misalnya, ketika

banyak pekerjaan produksi terdiri atas

penerimaan, inspeksi, penyimpanan,

pengambilan, dan penanganan banyak lot

bahan baku yang mahal. Dalam kasus semacam

ini, suatu tarif berdasarkan biaya bahan

baku mungkin sesuai. Tarif tersebut

dihitung dengan cara sebagai berikut :

= Overhead pabrik sebagai persentase dari biayabahan baku tidak langsung

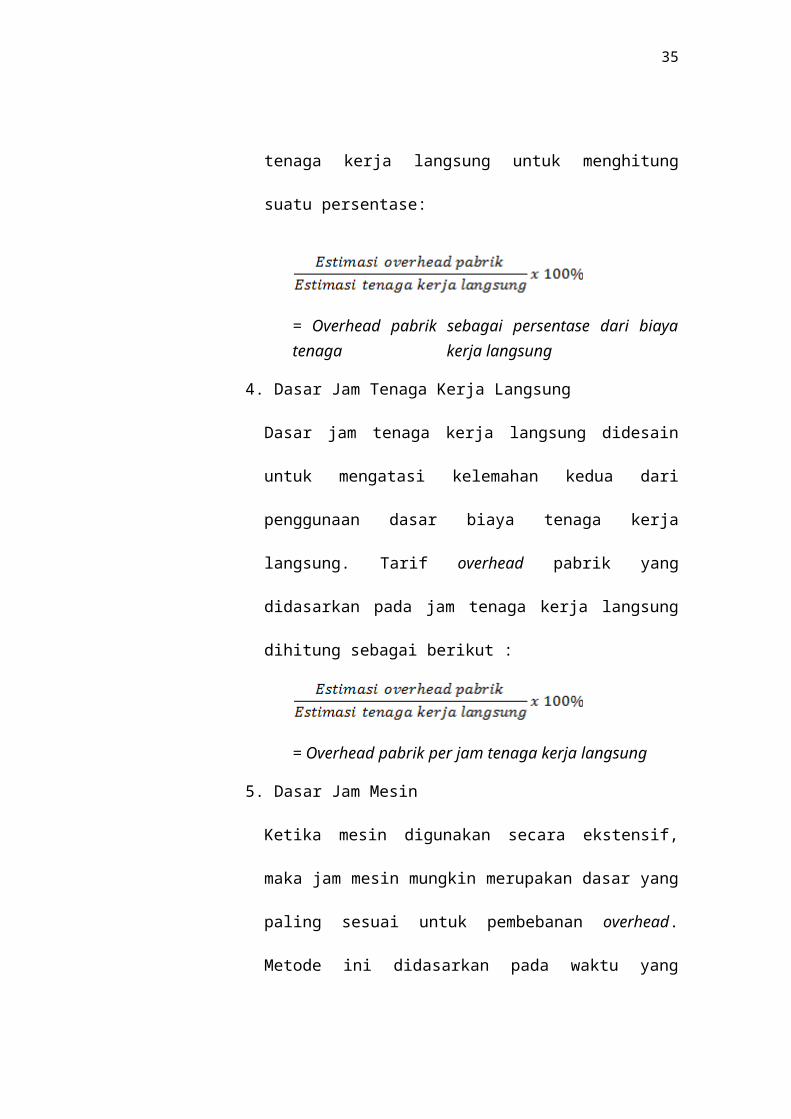

3. Dasar Biaya Tenaga Kerja Langsung

Menggunakan suatu dasar biaya tenaga kerja

langsung untuk membebankan overhead pabrik

ke pesanan atau produk memerlukan pembagian

estimasi overhead dengan estimasi biaya

35

tenaga kerja langsung untuk menghitung

suatu persentase:

= Overhead pabrik sebagai persentase dari biayatenaga kerja langsung

4. Dasar Jam Tenaga Kerja Langsung

Dasar jam tenaga kerja langsung didesain

untuk mengatasi kelemahan kedua dari

penggunaan dasar biaya tenaga kerja

langsung. Tarif overhead pabrik yang

didasarkan pada jam tenaga kerja langsung

dihitung sebagai berikut :

= Overhead pabrik per jam tenaga kerja langsung

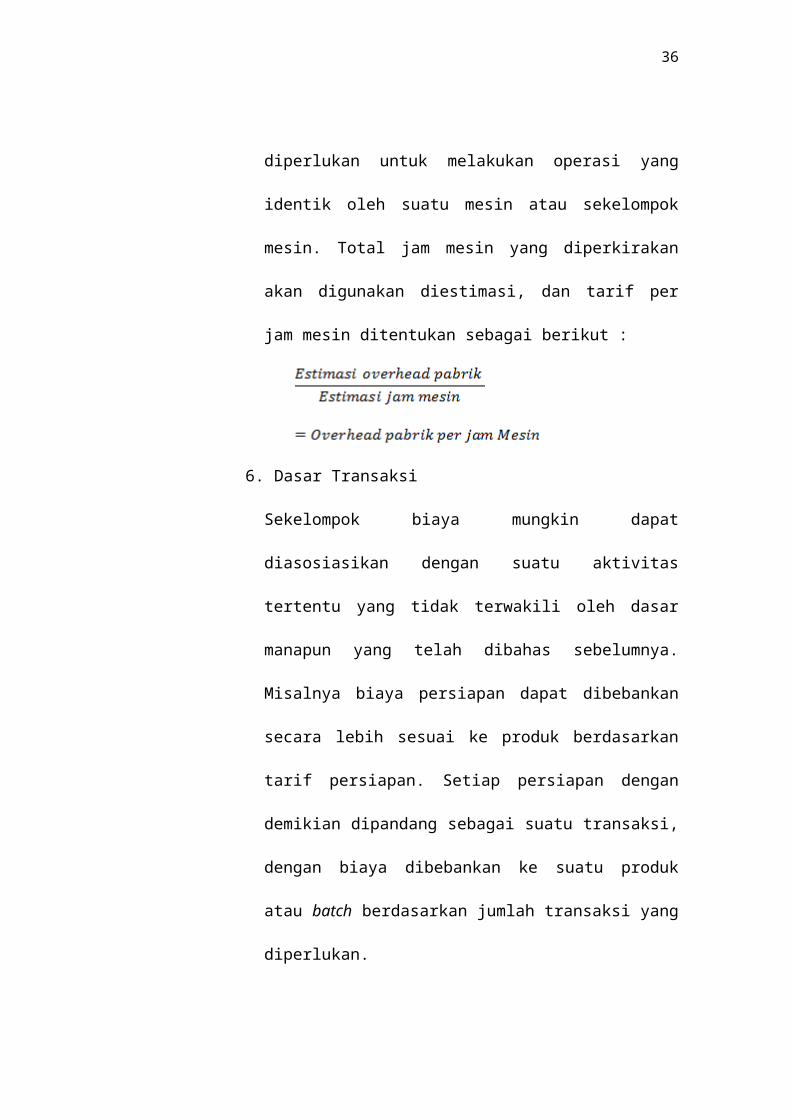

5. Dasar Jam Mesin

Ketika mesin digunakan secara ekstensif,

maka jam mesin mungkin merupakan dasar yang

paling sesuai untuk pembebanan overhead.

Metode ini didasarkan pada waktu yang

36

diperlukan untuk melakukan operasi yang

identik oleh suatu mesin atau sekelompok

mesin. Total jam mesin yang diperkirakan

akan digunakan diestimasi, dan tarif per

jam mesin ditentukan sebagai berikut :

6. Dasar Transaksi

Sekelompok biaya mungkin dapat

diasosiasikan dengan suatu aktivitas

tertentu yang tidak terwakili oleh dasar

manapun yang telah dibahas sebelumnya.

Misalnya biaya persiapan dapat dibebankan

secara lebih sesuai ke produk berdasarkan

tarif persiapan. Setiap persiapan dengan

demikian dipandang sebagai suatu transaksi,

dengan biaya dibebankan ke suatu produk

atau batch berdasarkan jumlah transaksi yang

diperlukan.

37

6.Elemen-Elemen Harga Pokok Produksi

Elemen-elemen harga pokok tentu berbeda bagi

tiap macam barang. Menurut Mulyadi (2005:14)

menyatakan bahwa elemen-elemen harga pokok

produksi dibagi menjadi 3 unsur yaitu :

1. Biaya Bahan Baku

Bahan baku merupakan bahan yang membentuk

bagian integral produk jadi. Semua biaya yang

terjadi untuk memperoleh bahan baku atau untuk

menempatkannya dalam keadaan siap untuk diolah

merupakan elemen pokok bahan baku yang dibeli.

Berdasarkan pernyataan ini dapat dikatakan

bahwa harga pokok produk bahan baku meliputi

harga beli ditambah dengan pembelian dan biaya-

biaya yang dikeluarkan untuk menyiapkan bahan

baku dalam keadaan siap untuk diolah.

2. Biaya Tenaga Kerja

Biaya tenanga kerja adalah biaya yang

dikeluarkan untuk mengerjakan bahan baku sampai

berbentuk bahan jadi. Dalam hubungannya dengan

38

produk yang dihasilkan biaya tenaga kerja dapat

digolongkan menjadi:

a. Biaya tenaga kerja langsung adalah biaya

yang dikeluarkan untuk tenaga kerja yang

secara langsung menangani pembuatan produk

dan bahan baku sampai produk jadi.

b. Tenaga kerja tidak langsung adalah biaya

yang dikeluarkan untuk tenaga kerja yang

ada hubungan dengan pembuatan produk dari

bahan baku menjadi produk jadi akan tetapi

secara langsung menangani pembuatan produk

tersebut.

3. Biaya Overhead Pabrik

Biaya-biaya selain bahan baku dan tenaga kerja

langsung yang diperlukan untuk memproduksi

barang disebut biaya overhead pabrik. Hubungan

biaya overhead pabrik terhadap produk adalah

hubungan tidak langsung.

7.Metode Penentuan Harga Pokok Produksi

39

Menurut Mulyadi (2005:17) dalam bukunya

Akuntansi Biaya, Metode penentuan harga pokok

produksi adalah cara memperhitungkan unsur-unsur

biaya ke dalam harga pokok produksi. Dalam

memperhitungkan unsur-unsur biaya ke dalam harga

pokok produksi, terdapat dua pendekatan : full costing

dan variable costing.

1) Metode full costing

Pengertian Full Costing diuraikan dalam buku

“Akuntansi Biaya” Mulyadi (2005:17) “Adalah

metode penentuan harga pokok produksi, yang

membebankan seluruh biaya produksi, yang

terdiri dari biaya bahan baku, biaya tenaga

kerja langsung, biaya overhead pabrik, baik

yang berperilaku tetap maupun variabel kepada

produk.”

Dalam metode full costing, biaya overhead

pabrik, baik yang berperilaku tetap maupun

variabel, dibebankan kepada produk yang

diproduksi atas dasar tarif yang ditentukan di

40

muka pada kapasitas normal atau atas dasar

biaya overhead pabrik sesungguhnya.

2) Metode variable costing

Variable Costing dalam buku Akuntansi Biaya

Mulyadi (2005:18) diuraikan sebagai berikut:

“Adalah metode penentuan harga pokok produksi

yang hanya membebankan biaya-biaya produksi

variabel saja ke dalam harga pokok produk.”

Harga pokok produksi yang dihitung dengan

menggunakan pendekatan Variable Costing terdiri

dari unsur harga pokok produksi variabel (biaya

bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik) ditambah dengan biaya

non-produksi variabel (biaya pemasaran dan

biaya administrasi & umum) dan biaya tetap

(biaya overhead pabrik, biaya pemasaran dan

biaya administrai & umum).

8. Penentuan Laba/Rugi

1) Metode Full Costing

41

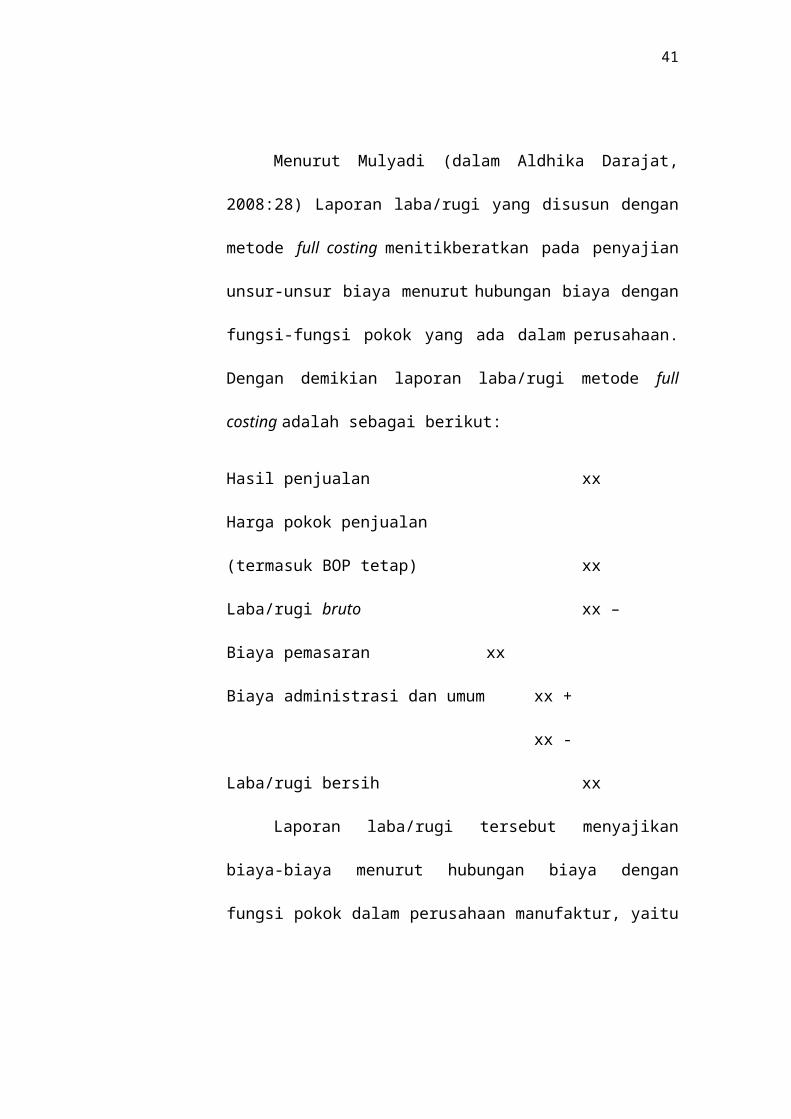

Menurut Mulyadi (dalam Aldhika Darajat,

2008:28) Laporan laba/rugi yang disusun dengan

metode full costing menitikberatkan pada penyajian

unsur-unsur biaya menurut hubungan biaya dengan

fungsi-fungsi pokok yang ada dalam perusahaan.

Dengan demikian laporan laba/rugi metode full

costing adalah sebagai berikut:

Hasil penjualan xx

Harga pokok penjualan

(termasuk BOP tetap) xx

Laba/rugi bruto xx –

Biaya pemasaran xx

Biaya administrasi dan umum xx +

xx -

Laba/rugi bersih xx

Laporan laba/rugi tersebut menyajikan

biaya-biaya menurut hubungan biaya dengan

fungsi pokok dalam perusahaan manufaktur, yaitu

42

fungsi produksi, pemasaran, dan fungsi

administrasi dan umum.

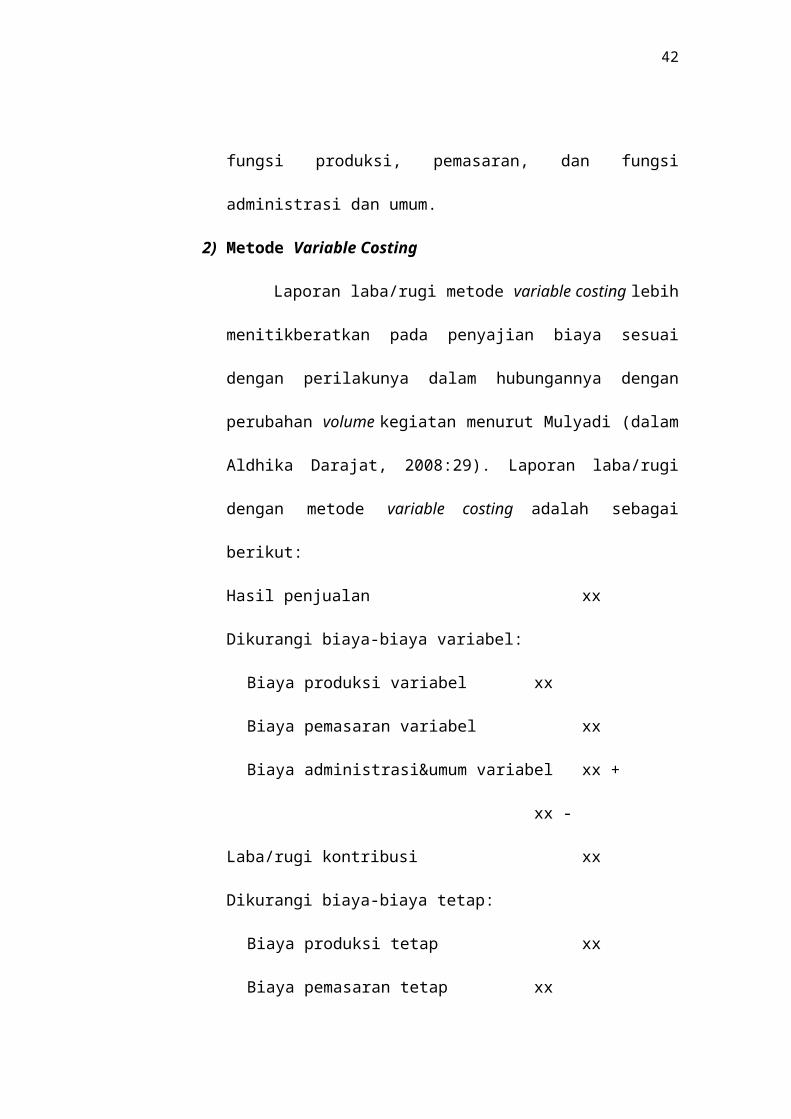

2) Metode Variable Costing

Laporan laba/rugi metode variable costing lebih

menitikberatkan pada penyajian biaya sesuai

dengan perilakunya dalam hubungannya dengan

perubahan volume kegiatan menurut Mulyadi (dalam

Aldhika Darajat, 2008:29). Laporan laba/rugi

dengan metode variable costing adalah sebagai

berikut:

Hasil penjualan xx

Dikurangi biaya-biaya variabel:

Biaya produksi variabel xx

Biaya pemasaran variabel xx

Biaya administrasi&umum variabel xx +

xx -

Laba/rugi kontribusi xx

Dikurangi biaya-biaya tetap:

Biaya produksi tetap xx

Biaya pemasaran tetap xx

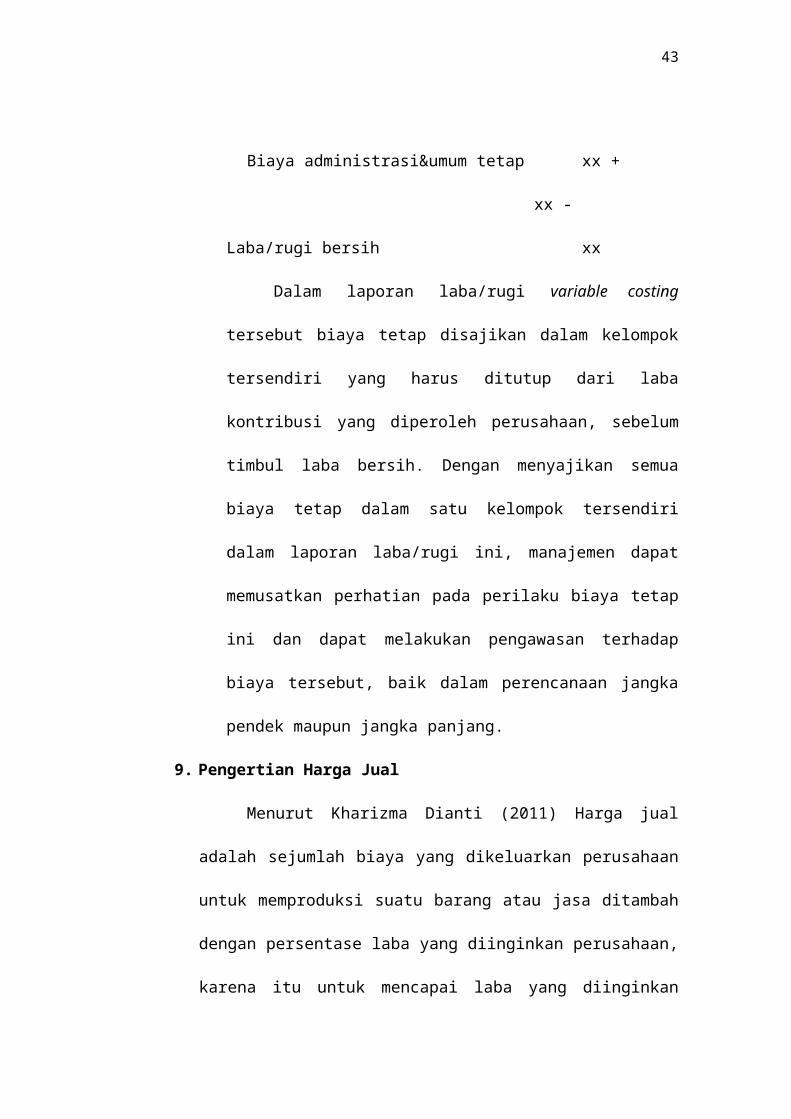

43

Biaya administrasi&umum tetap xx +

xx -

Laba/rugi bersih xx

Dalam laporan laba/rugi variable costing

tersebut biaya tetap disajikan dalam kelompok

tersendiri yang harus ditutup dari laba

kontribusi yang diperoleh perusahaan, sebelum

timbul laba bersih. Dengan menyajikan semua

biaya tetap dalam satu kelompok tersendiri

dalam laporan laba/rugi ini, manajemen dapat

memusatkan perhatian pada perilaku biaya tetap

ini dan dapat melakukan pengawasan terhadap

biaya tersebut, baik dalam perencanaan jangka

pendek maupun jangka panjang.

9. Pengertian Harga Jual

Menurut Kharizma Dianti (2011) Harga jual

adalah sejumlah biaya yang dikeluarkan perusahaan

untuk memproduksi suatu barang atau jasa ditambah

dengan persentase laba yang diinginkan perusahaan,

karena itu untuk mencapai laba yang diinginkan

44

oleh perusahaan salah satu cara yang dilakukan

untuk menarik minat konsumen adalah dengan cara

menentukan harga yang tepat untuk produk yang

terjual. Harga yang tepat adalah harga yang sesuai

dengan kualitas produk suatu barang, dan harga

tersebut dapat memberikan kepuasan terhadap

konsumen.

10. Metode Penentuan Harga Jual

Menurut Rudianto (2004:232) secara umum

terdapat beberapa metode yang dapat dipergunakan

untuk menetukan harga jual suatu produk dengan

berbasis pada besarnya biaya yang dikeluarkan

perusahaan yaitu sebagai berikut :

1) Metode maksimal laba

Laba maksimal dalam jangka panjang bukanlah

tujuan yang baik dari perusahaan yang ingin

hidup berkesinambungan dalam jangka panjang.

2) Metode tingkat pengembalian modal

Terkadang perusahaan menetapkan terlebih

dahulu besarnya tingkat pengembalian atas

45

modal yang ditanamkan didalam suatu bidang

usaha sehingga dasar untuk menentukan harga

jual produk yang dihasilkan perusahaan

adalah:

Harga = total biaya + (tingkat pengambilan

modal X modal)

Volume penjualan

3) Metode biaya konversi

Jika suatu perusahaan tersebut dapat

dipertimbangkan untuk membuat pilihan

produksi yang paling menguntungkan bagi

perusahaan.

4) Metode margin kontribusi

Margin kontribusi adalah selisih antara harga

jual dengan biaya produksi variabel yang

dikeluarkan untuk menghasilkan produk

tersebut.

5) Metode biaya standar

46

Jika perusahaan telah memiliki biaya standar

yang disajikan tolak ukur dalam menentukan

besarnya biaya produksi maka penentuan harga

jual dapat pula ditentukan berdasarkan biaya

standar yang dimiliki perusahaan.

E. Publikasi Penelitian Sebelumnya

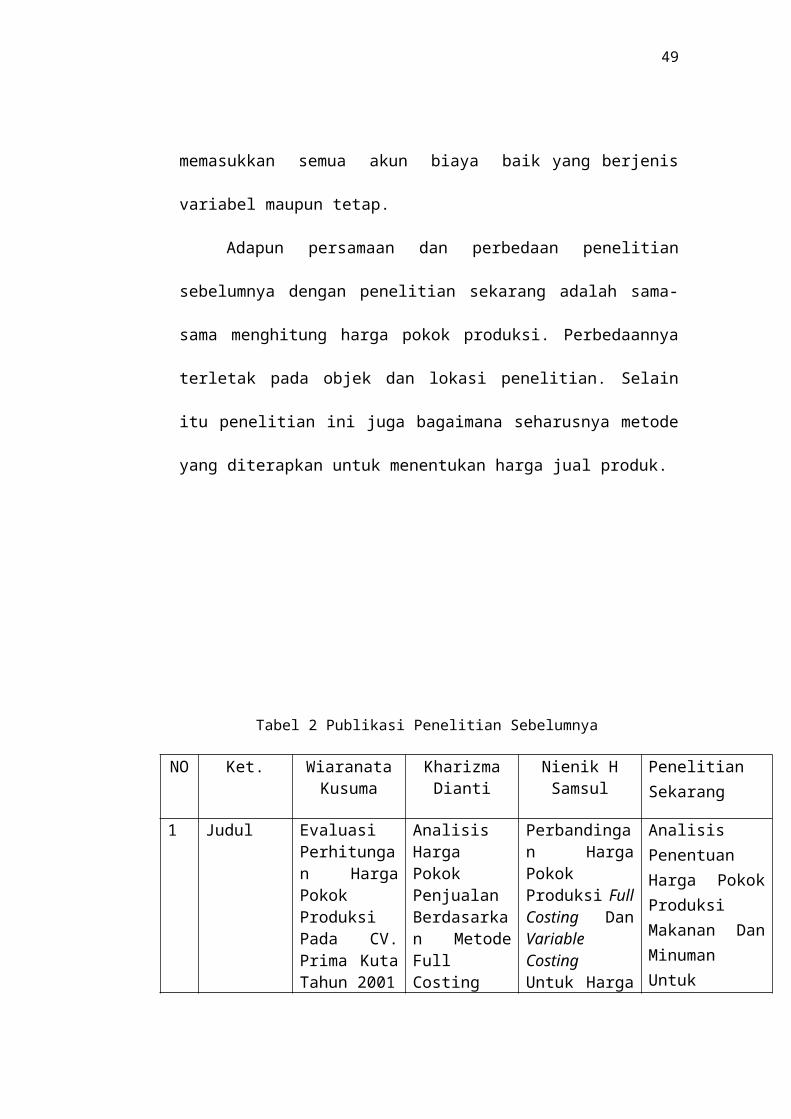

Wiaranata Kusuma (2002) meneliti tentang

“Evaluasi Perhitungan Harga Pokok Produksi Pada CV.

Prima Kuta Tahun 2001”. Dalam penelitian ini objek

penelitiannya adalah harga pokok produksi pakaian

pria dan wanita pada perusahaan manufaktur garmen

CV. Prima, dan tujuan penelitiannya adalah untuk

mengetahui selisih harga pokok produksi sesungguhnya

yang dihitung oleh perusahaan dengan harga pokok

produksi sesuai teori. Dari penelitian ini diketahui

bahwa perhitungan harga pokok produksi sesungguhnya

di perusahaan lebih kecil dari perhitungan harga

pokok produksi seharusnya menurut teori. Perbedaan

ini disebabkan karena perusahaan tidak membebankan

47

biaya penyusutan kendaraan, reparasi kendaraan dan

reparasi alat-alat produksi ke dalam biaya overhead

pabrik.

Kharizma Dianti (2011) meneliti tentang

“Analisis Harga Pokok Penjualan Berdasarkan Metode

Full Costing Dan Variable Costing Untuk Menentukan

Harga Jual Pada PT. Sukses Dewata Dinamika Tahun

2010”. Teknik analisis data yang digunakan dalam

penelitian ini adalah teknik analisis kuantitatif

dan deskripstif komparatif. Dalam penelitian ini

objek penelitiannya adalah harga pokok penjualan

pada PT. Sukses Dewata Dinamika, dan tujuan

penelitian adalah untuk mengetahui harga pokok

treatment SPA yang dihitung berdasarkan metode full

costing dan variable costing. Hasil dari penelitian ini

adalah perhitungan harga pokok menurut metode full

costing lebih tinggi hasilnya daripada dengan metode

variable costing. Perbedaan ini disebabkan oleh

perhitungan harga pokok penjualan treatment SPA dengan

menggunakan metode full costing memasukkan semua unsur

48

biaya produksi baik yang bersifat tetap maupun

variabel ke dalam perhitungan harga pokok. Sedangkan

perhitungan harga pokok dengan metode variable costing

hanya memasukkan biaya-biaya produksi yang bersifat

variabel saja.

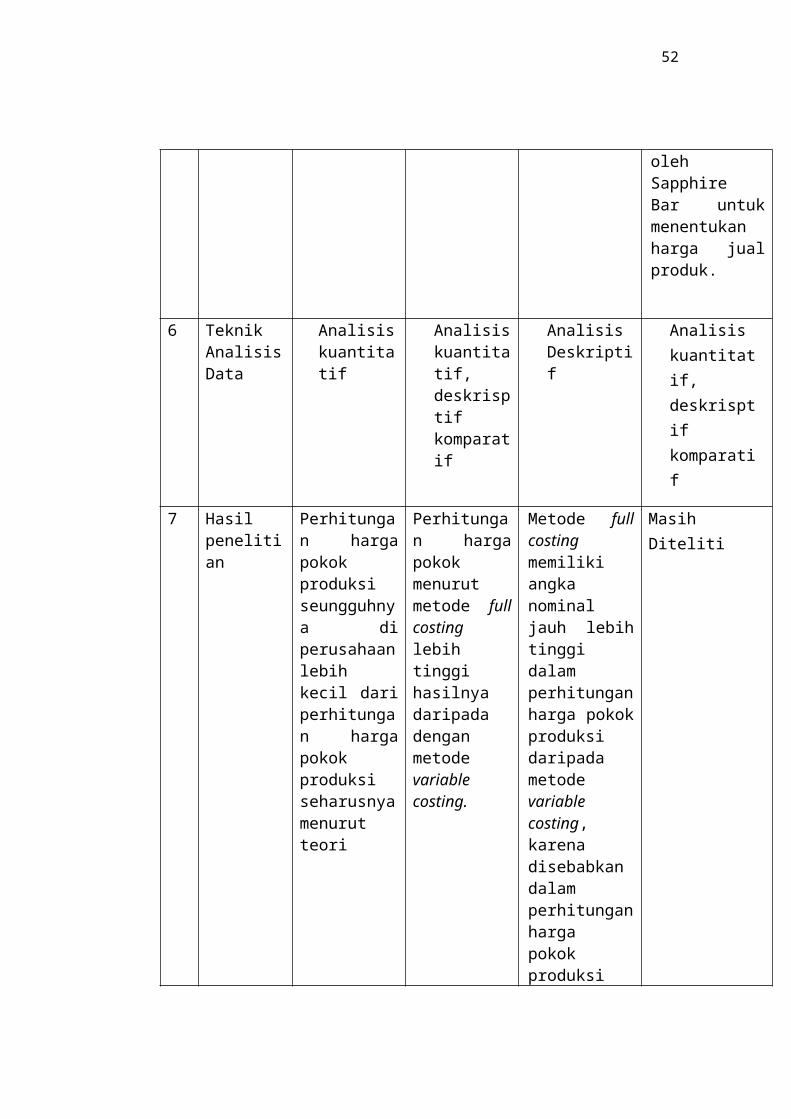

Nienik H Samsul (2013) meneliti tentang

“Perbandingan Harga Pokok Produksi Full Costing Dan

Variable Costing Untuk Harga Jual CV. Pyramid”. Dalam

penelitian ini objek penelitiannya adalah harga

pokok produksi bahan bangunan pada CV. Pyramid.

Tujuan penelitian adalah untuk mengetahui

perbandingan harga pokok produksi paving, genteng,

kanstein, hollow brick dan juga bois beton dengan

menggunakan metode full costing dan variable costing. Hasil

dari penelitian ini adalah metode full costing

memiliki angka nominal jauh lebih tinggi dalam

perhitungan harga pokok produksi daripada metode

variable costing, karena disebabkan dalam perhitungan

harga pokok produksi pada metode full costing

49

memasukkan semua akun biaya baik yang berjenis

variabel maupun tetap.

Adapun persamaan dan perbedaan penelitian

sebelumnya dengan penelitian sekarang adalah sama-

sama menghitung harga pokok produksi. Perbedaannya

terletak pada objek dan lokasi penelitian. Selain

itu penelitian ini juga bagaimana seharusnya metode

yang diterapkan untuk menentukan harga jual produk.

Tabel 2 Publikasi Penelitian Sebelumnya

NO Ket. WiaranataKusuma

KharizmaDianti

Nienik HSamsul

Penelitian Sekarang

1 Judul EvaluasiPerhitungan HargaPokokProduksiPada CV.Prima KutaTahun 2001

AnalisisHargaPokokPenjualanBerdasarkan MetodeFullCosting

Perbandingan HargaPokokProduksi FullCosting DanVariableCostingUntuk Harga

AnalisisPenentuanHarga PokokProduksiMakanan DanMinumanUntuk

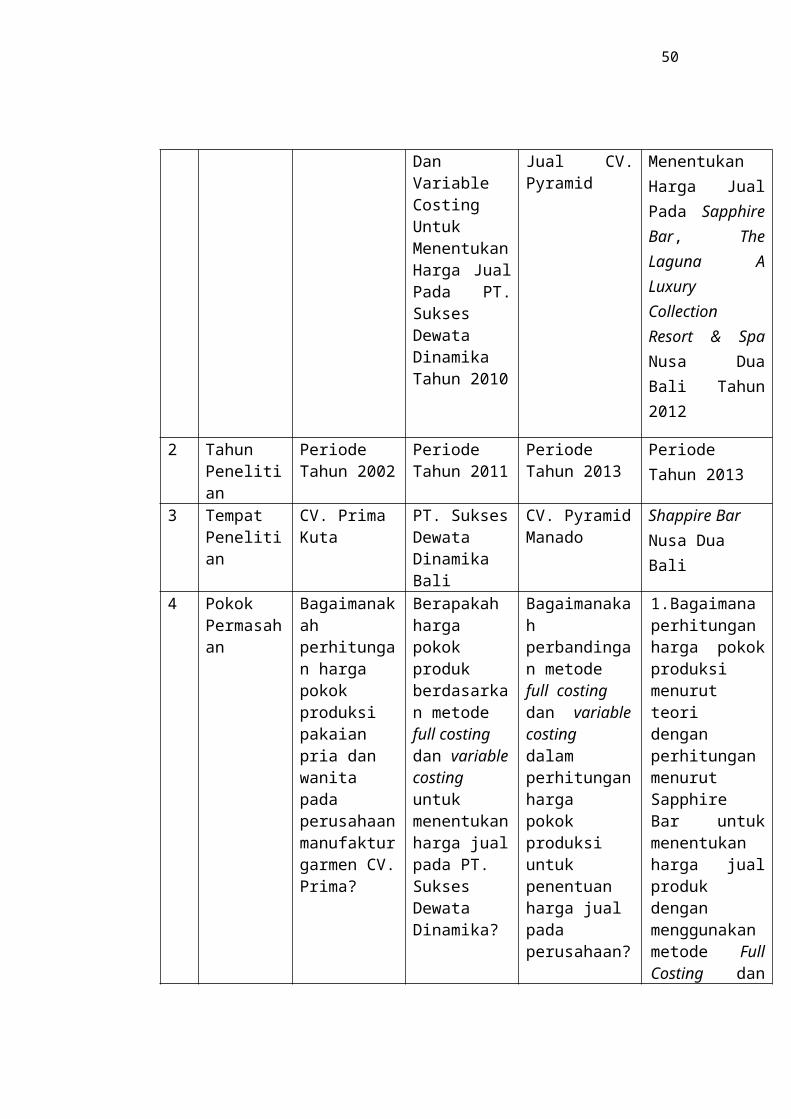

50

DanVariableCostingUntukMenentukanHarga JualPada PT.SuksesDewataDinamikaTahun 2010

Jual CV.Pyramid

MenentukanHarga JualPada SapphireBar, TheLaguna ALuxuryCollectionResort & SpaNusa DuaBali Tahun2012

2 TahunPenelitian

PeriodeTahun 2002

PeriodeTahun 2011

PeriodeTahun 2013

PeriodeTahun 2013

3 Tempat Penelitian

CV. Prima Kuta

PT. SuksesDewata Dinamika Bali

CV. PyramidManado

Shappire Bar Nusa Dua Bali

4 Pokok Permasahan

Bagaimanakah perhitungan harga pokok produksi pakaian pria dan wanita pada perusahaanmanufakturgarmen CV.Prima?

Berapakah harga pokok produk berdasarkan metode full costing dan variablecosting untuk menentukanharga jualpada PT. Sukses Dewata Dinamika?

Bagaimanakah perbandingan metode full costing dan variablecosting dalam perhitunganharga pokok produksi untuk penentuan harga jual pada perusahaan?

1.Bagaimanaperhitunganharga pokokproduksimenurutteoridenganperhitunganmenurutSapphireBar untukmenentukanharga jualprodukdenganmenggunakanmetode FullCosting dan

51

VariableCosting ? 2. Metodeapakah yangseharusnyaditerapkanolehSapphireBar untukmenentukanharga jualproduk?

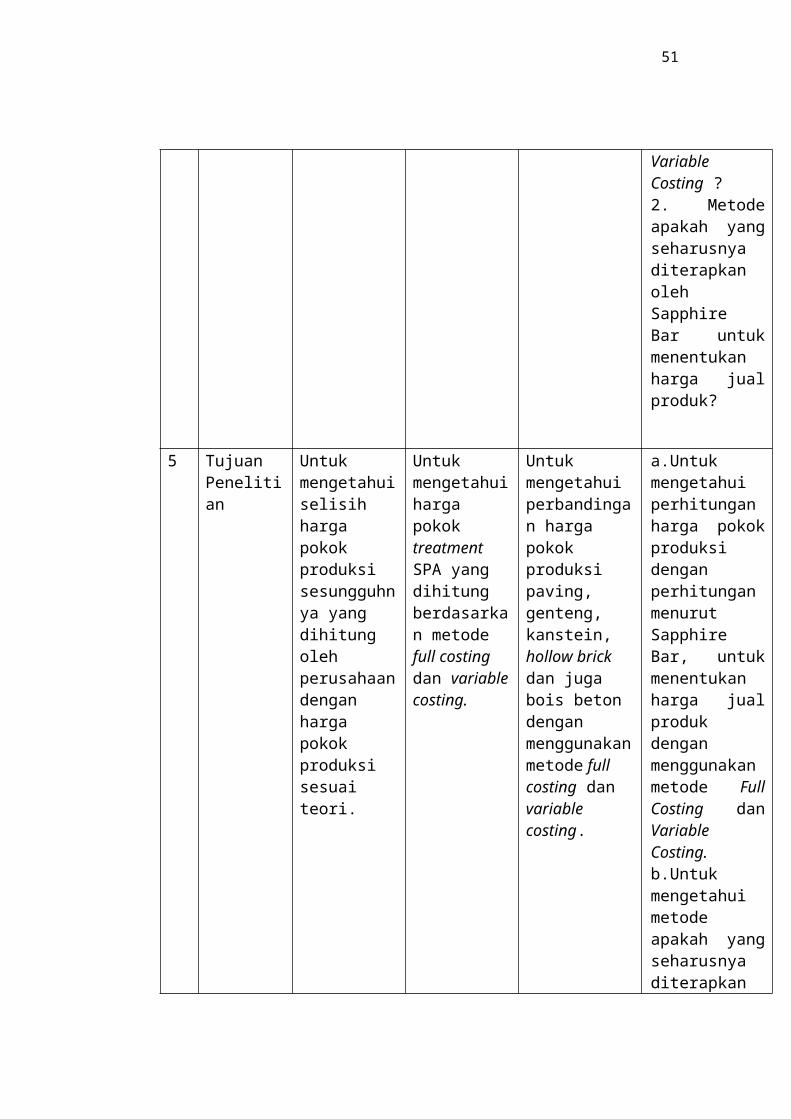

5 Tujuan Penelitian

Untuk mengetahuiselisih harga pokok produksi sesungguhnya yang dihitung oleh perusahaandengan harga pokok produksi sesuai teori.

Untuk mengetahuiharga pokok treatment SPA yang dihitung berdasarkan metode full costing dan variablecosting.

Untuk mengetahui perbandingan harga pokok produksi paving, genteng, kanstein, hollow brick dan juga bois beton dengan menggunakanmetode full costing dan variable costing.

a.Untukmengetahuiperhitunganharga pokokproduksidenganperhitunganmenurutSapphireBar, untukmenentukanharga jualprodukdenganmenggunakanmetode FullCosting danVariableCosting.b.Untukmengetahuimetodeapakah yangseharusnyaditerapkan

52

olehSapphireBar untukmenentukanharga jualproduk.

6 Teknik AnalisisData

Analisiskuantitatif

Analisiskuantitatif, deskrisptif komparatif

Analisis Deskriptif

Analisis kuantitatif, deskrisptif komparatif

7 Hasil penelitian

Perhitungan hargapokokproduksiseungguhnya diperusahaanlebihkecil dariperhitungan hargapokokproduksiseharusnyamenurutteori

Perhitungan hargapokokmenurutmetode fullcostinglebihtinggihasilnyadaripadadenganmetodevariablecosting.

Metode fullcostingmemilikiangkanominaljauh lebihtinggidalamperhitunganharga pokokproduksidaripadametodevariablecosting,karenadisebabkandalamperhitunganhargapokokproduksi

Masih Diteliti

53

pada metodefull costingmemasukkansemua akunbiaya baikyangberjenisvariabelmaupuntetap.

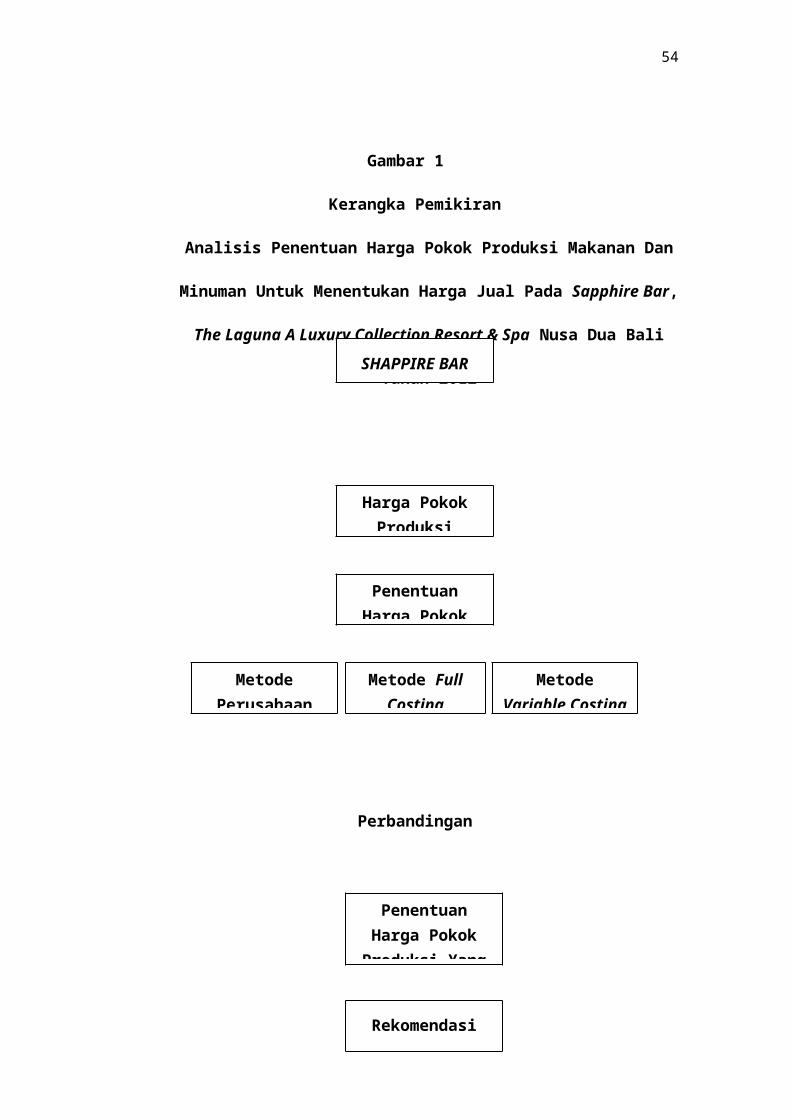

F. Kerangka Pemikiran

Berdasarkan latar belakang masalah, konsep dan

landasan teori maka dapat diuraikan kerangka

pemikiran sebagai berikut:

54

Gambar 1

Kerangka Pemikiran

Analisis Penentuan Harga Pokok Produksi Makanan Dan

Minuman Untuk Menentukan Harga Jual Pada Sapphire Bar,

The Laguna A Luxury Collection Resort & Spa Nusa Dua Bali

Tahun 2012

v

Perbandingan

SHAPPIRE BAR

Harga PokokProduksi

PenentuanHarga Pokok

MetodePerusahaan

Metode FullCosting

MetodeVariable Costing

PenentuanHarga PokokProduksi Yang

Rekomendasi

55

G. Metode Penelitian

1. Tempat Penelitian dan Objek

a. Tempat Penelitian

Penelitian ini dilakukan pada Shappire Bar,

dimana merupakan bagian dari The Laguna A Luxury

Collection Resort & Spa yang berlokasi di Kawasan

BTDC Pariwisata Nusa Dua lot N.2 PO. Box 77

Nusa Dua, Bali 80363 Indonesia.

b. Objek Penelitian

Objek penelitian ini adalah harga pokok

produksi makanan dan minuman untuk menentukan

harga jual pada Shappire Bar. Objek ini diambil

karena harga pokok produksi Shappire Bar belum

mencakup biaya-biaya operasional perusahaan

yang dikeluarkan sehingga belum tepat dalam

penentuan harga jual produk perusahaan.

56

2. Identifikasi Variabel

Adapun variabel yang dipergunakan dalam penelitian

ini adalah:

a. Harga pokok produksi. Dimana dalam penentuan

harga pokok produksi menggunakan metode full

costing dan variable costing.

b. Penentuan harga jual.

3. Definisi Operasional Variabel

a. Harga pokok produksi

Harga pokok produksi adalah seluruh biaya

baik secara langsung maupun tidak langsung

yang dikeluarkan untuk memproduksi barang

atau jasa yang merupakan operasi utama

perusahaan dalam suatu periode tertentu. Dalam

penentuan harga pokok produksi menggunakan:

Metode full costing

Metode penentuan harga pokok produk

dengan memasukkan seluruh komponen biaya

produksi sebagai unsur harga pokok, yang

meliputi biaya bahan baku, biaya tenaga kerja

57

langsung, biaya overhead pabrik variabel dan

biaya overhead pabrik tetap.

Metode variable costing

Konsep penentuan harga pokok yang hanya

memasukkan biaya produksi variabel sebagai

elemen harga pokok produk. Biaya produksi

tetap dianggap sebagai biaya periode atau

biaya period cost yang langsung dibebankan kepada

laba-rugi periode terjadinya dan tidak

diperlakukan sebagai biaya produksi.

b. Penentuan harga jual

Proses penentuan apa yang akan diterima

suatu perusahaan dalam penjualan produknya.

4. Jenis dan Sumber Data

a. Jenis Data

Jenis data yang digunakan dalam penelitian ini

adalah sebagai berikut:

1) Data kualitatif

58

Data kualitatif merupakan data yang

dinyatakan dalam bentuk kata, kalimat dan

gambar (Sugiyono, 2007:14), seperti sejarah

perusahaan, struktur organisasi, uraian

tugas dan tanggung jawab masing-masing

departemen perusahaan.

2) Data kuantitatif

Data kuantitatif merupakan data yang

berbentuk angka-angka atau data-data

kualitatif yang diangkakan (Sugiyono,

2007:14). Dalam penelitian ini berupa data-

data informasi biaya-biaya dalam

memproduksi produk makanan dan minuman yang

siap dijual.

b. Sumber Data

1) Data primer

Data primer merupakan data yang diperoleh

langsung dari sumbernya, diamati, dicatat

untuk pertama kalinya (Sugiyono, 2007:129).

Data primer dalam penelitian ini

59

dikumpulkan berupa penjelasan mengenai

sejarah perusahaan, penjelasan mengenai

uraian tugas dan tanggung jawab masing-

masing departemen dan informasi biaya-biaya

dalam memproduksi produk makanan dan

minuman yang siap dijual.

2) Data Sekunder

Data sekunder merupakan data yang diperoleh

secara tidak langsung melalui media

perantara, seperti orang lain atau dokumen

(Sugiyono, 2007:129). Data sekunder yang

digunakan diperoleh dari laporan produksi

dan dokumen-dokumen perusahaan serta

lembaga-lembaga terkait, dan literatur yang

relevan dengan penelitian.

5. Metode Pengumpulan Data

Adapun metode yang digunakan untuk

memperoleh data dari perusahaan adalah sebagai

berikut:

60

a. Wawancara, yaitu teknik memperoleh data dengan

melakukan tanya jawab secara langsung dengan

pihak-pihak yang berkaitan dengan data yang

dibutuhkan (Sugiyono, 2007:130). Dalam hal ini

dengan melakukan tanya jawab langsung

dengan pihak yang berkepentingan sesuai

dengan data dan informasi yang

diperlukan, yaitu dengan pimpinan

perusahaan dan juga dengan para staff

perusahaan.

b. Observasi adalah teknik pengumpulan data

dengan melakukan pengamatan pada obyek

penelitian, baik melalui observasi

berpartisipasi maupun observasi nonpartisipan

(Sugiyono, 2007 : 138). Dalam hal ini data

yang dikumpulkan melalui teknik ini antara

lain laporan keuangan perusahaan, daily sales

report, job description list dan struktur organisasi

perusahaan.

61

c. Dokumentasi, yaitu penulis melihat laporan

data produksi produk yang telah dibuat

oleh bagian administrasi perkantoran

perusahaan.

6. Teknik Analisis Data

Teknik analisis data yang digunakan dalam

penelitian ini adalah teknik Analisis Kualitatif

Deskriptif Komparatif, yaitu menggambarkan

perhitungan harga pokok produksi dengan metode

perhitungan harga pokok produksi yang selama ini

dilakukan oleh perusahaan dan dengan menggunakan

metode full costing dan variable costing.

Data dianalisis secara deskriptif komparatif,

yaitu suatu cara pengolahan data dengan jalan

menyusun secara teratur dan sistematis serta

mengklasifikasikan data yang satu dengan data

yang lainnya, kemudian membandingkan dengan teori

yang ada sehingga diperoleh suatu kesimpulan.

Dalam penelitian ini membandingkan hasil

perhitungan harga pokok produksi dengan

62

menggunakan metode Shappire Bar dan metode full costing

dan variable costing serta melihat perbandingan dari

hasil perhitungan harga pokok produksi dengan

berdasar pada ketiga metode tersebut.

H. Sistematika Penulisan

Sistematika penulisan skripsi ini terdiri dari

6 (enam) bab yaitu sebagai berikut.

BAB I : PENDAHULUAN

Bab I merupakan pendahuluan, diuraikan

mengenai latar belakang masalah,

perumusan masalahan, tujuan dan kegunaan

penelitian, serta sistematika masalah.

BAB II : TINJAUAN PUSTAKA

Bab II merupakan tinjauan pustaka

terdiri dari landasan teori, publikasi

penelitian sebelumnya dan kerangka

pemikiran.

BAB III : METODE PENELITIAN

63

Bab III merupakan metode penelitian yang

terdiri dari tempat dan objek

penelitian, identifikasi variabel,

definisi operasional variabel, jenis dan

sumber data, metode pengumpulan data,

serta teknik analisis data.

BAB IV : GAMBARAN UMUM TEMPAT PENELITIAN

Bab IV terdiri dari gambaran umum tempat

perusahaan yang terdiri dari sejarah

singkat tempat penelitian dan struktur

organisasi.

BAB V : DATA DAN PEMBAHASAN

Bab V akan diuraikan mengenai deskripsi

data, analisis data dan pembahasan.

BAB VI : PENUTUP

Bab VI merupakan penutup terdiri dari

simpulan yang diperoleh dari hasil

penelitian serta saran-saran yang

64

dipandang perlu atas simpulan yang

dikemukakan.