Embed Size (px)

DESCRIPTION

Seminarski rad na temu Rashodi preduzeca!!!

Citation preview

ВИСОКА ШКОЛА„АКАДЕМИЈА ЗА ПОСЛОВНУ ЕКОНОМИЈУ“

ЧАЧАК

Семинарски рад

Тема : Расходи предузећа

Предмет : Економика предузећа

Ментор: Студент: Доц. др Срећко Новаковић Владан Влајић Бр. индекса: 076/12

Чачак, 2016. године

С а д р ж а ј:

1.УВОД..................................................................................................................................3

2. ТРОШКОВИ АМОТРИЗАЦИЈЕ ОСНОВНИХ СРЕДСТАВА....................................4

2.1. Линеарни (праволинијски) метод............................................................................5

2.2. Функционални метод................................................................................................5

2.3. Дегресивни метод......................................................................................................6

2.4. Амортизација природних извора.............................................................................7

3.ТРОШКОВИ МАТЕРИЈАЛА...........................................................................................8

4.ТРОШКОВИ ЗАРАДА.....................................................................................................9

5.ТРОШКОВИ РОИЗВОДНИХ УСЛУГА И НЕМАТЕРИЈАЛНИ ТРОШКОВИ..........9

6.ПОСЛОВНИ И ФИНАНСИЈСКИ РАСХОДИ.............................................................10

7.НЕПОСЛОВНИ И ВАНРЕДНИ РАСХОДИ................................................................10

ЗАКЉУЧАК........................................................................................................................11

ЛИТЕРАТУРА....................................................................................................................12

2

УВОД

Да би се тачно одредила успешност пословања неког предузећа, било би

неопходно да оно престане са радом, прода своју имовину, наплати потраживање и

исплати обавезе, а остатак би се исплатио власницима. На тај начин су у 14. веку

трговци из Венеције одређивали свој добитак или губитак после сваког путовања. У

савременим условима то наравно није могуће, јер би компаније после сваког пословног

подухвата морале да прекину пословање и да касније га поново покрену.

У циљу одређивања резултата, предузеће одређује дан биланса на који ће да "пресече"

пословање, односно да фингира (замисли) прекид. Тај дан је најчешће 31. децембар.

Поређењем свих прихода и расхода насталих у периоду до 1.1. и 31.12. (у одређеној

години), одредиће се добитак или губитак за ту годину, који ће из биланса успеха

пренети у биланс стања. Без намера да се детаљније улази у проблематику трошкова

потребно је објаснити разлику између трошкова, расхода и издатака.

Издаци, обухватају сва готовинска и безготовинска плаћања, односно излазе новчаних

средстава из предузећа.

Трошкови (производних предузећа) се дефинишу као новчани израз трошења добара и

услуга, са циљем стварања одређених учинака – производа и услуга.

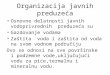

Расходи су сви трошкови који се појављују у предузећу и обухватају трошкове

материјала, режијске трошкове, трошкове за плате запослених, губитке који се

појављују приликом продаје робе, трошење основних средстава (амортизација) , отпис

сумњивих и спорних потраживања...

Слика 1. Подела расхода1

1. ТРОШКОВИ АМОТРИЗАЦИЈЕ ОСНОВНИХ СРЕДСТАВА

1 Љиљана Дмитровић Шапоња, Ђерђи Петковић, Дејан Јакшић, "Рачуноводство", Суботица, 2007 година

Расходи

Редовни расходи•пословни расходи•финансијски расходи

Ванредни расходи•непословни и •ванредни расходи

3

Основна средства се користе више година а њихова вредност се смањује услед

три фактора:

1. Проток времена

2. Интензивност трошења

3. Технолошки напредак

Све док је у употреби, основно средство се води (на рачун у главној књизи) по

набавној вредности. Смањење вредности се књижи индиректно преко рачуна.

Исправка вредности освновних средстава а обрачун расхода преко рачуна трошкови

амортизације.

Садашња вредност основног средства се добија као разлика набавне2 вредности

и исправке вредности.

Амортизација је системски поступак распоређивања набавне вредности

основног средства на расходе током његовог употребног века. Она је дакле процес

распоређивања (отписивања), а не процес вредновања. То значи да промене тржишних

вредности основних средстава немају утицаја на књиговодствену вредност основних

средстава. Књиговодствена вредност, као разлика између набавне и отписане

вредности основних средстава, може бити знатно другачија од њене тржишне

вредности. Примјењује се на три облика основних средстава: уређена земљишта,

зграде и опрему.

Препознавање амортизације не произилази из акумулираног новца за замену

дотрајале опреме. Акумулирана амортизација представља збир обрачунатих трошкова

амортизације у дужем временском периоду.

Три фактора утичу на обрачун амортизације3 основних средстава:

1. набавна вредност – основна средства се књиже по набавној вредности

2. кориснички век – процењени век коришћења основног средства

3. остатак вредности – унапред процењена вредност основног средства на крају

корисничког века.

1.1. Линеарни (праволинијски) метод

2 Мр Владимир Закић, Др Слвиша Ђукановић, "Финансијско рачуноводство", Нови Сад, 20083 Љиљана Дмитровић Шапоња, Ђерђи Петковић, Дејан Јакшић, "Рачуноводство", Суботица, 2007 година

4

Ако применимо линеарни метод, износ трошкова амортизације ће бити једнак у

свакој години корисничког века.

Приликом израчунавања трошкова амортизације применом линеарног метода, најпре је

неопходно одредити амортизациону основу. Амортизована основа се добија када се од

набавне вриедности одузме процењени остатак вредности.

Алтернативно, трошак амортизације (отпис вредности) можемо израчунати

применом годишње стопе амортизације. У овом случају стопа амортизације износи

20% годишње: (100% подељено на 5 година). Код линеарног метода, стопа

амортизације се примјењује на амортизациону основу. Илустрација примене годишње

амортизационе стопе, приказана је у следећој амортизационој шеми:

Крај године1 2 3 4 НВ - 4

Година Амортизацијаоснова

Стопа амортизације

Трошкови амортизације ИВОС Књиговодствена

вредност2005. 12.000 20% 2.400 2.400 10.6002006. 12.000 20% 2.400 4.800 8.2002007. 12.000 20% 2.400 7.200 5.8002008. 12.000 20% 2.400 9.600 3.4002009. 12.000 20% 2.400 12.000 1.000

Табела бр1. Примјер линеарног метода4

1.2. Функционални метод

Функционални метод амортизације, заснива се на претпоставци да је

амортизација, искључиво резултат коришћења неког средства и да проток времена не

утиче на смањење вредности средстава. Уместо временског периода, приликом

употребе функционалног метода или метода по учинку, кориснички век основног

средства се изражава јединицама производа.

Поступак примене функционалног метода је следећи: најпре се процењује

укупан број јединица производње за цели кориснички век основног средства. То

практично значи да се вредност амортизационе основе дели са предвиђеном укупном

производњом (учинком) основног средства. Добијени резултат представља трошкове

амортизације по јединици производа. На крају, тако добијена амортизација по

4 Мр Владимир Закић, Др Славиша Ђукановић, "Финансијско рачуноводство", Нови Сад, 2008

5

јединици производа се множи са оствареном производњом у циљу одређења висине

тражених трошкова амортизације.

Амортизациона шема за предвиђени кориснички век од 5 година под

претпоставком коришћења возила од 60.000 км у 2012, 40.000 км у 2013, 50.000 км у

2014 и 20.000 км у 2015. години, применом функционалног метода била би следећа:

Крај године1 2 3 4 НВ - 4

Година Амортизацијаоснова

Стопа амортизације

Трошкови амортизације ИВОС Књиговодствена

вредност2011. 30.000 0.06€ 1.800 1.800 11.2002012. 60.000 0.06€ 3.600 5.400 7.6002013. 40.000 0.06€ 2.400 7.800 5.2002014. 50.000 0.06€ 3.000 10.800 2.2002015. 20.000 0.06€ 1.200 12.000 1.000

Табела бр 2. Пример функционалног метода5

1.3. Дегресивни метод

Применом дегресивног метода резултира опадајућим трошковима амортизације.

То значи да се током корисничког века основног средства амортизациони износи из

године у годину смањују (отпис вредности је највећи у првој години коришћења , а

касније се смањује). На овај начин се (у наредним годинама) смањује ризик од

потенцијалног технолошког застаревања.

Према дегресивном методу, годишњи трошковии амортизације се обрачунавају

множењем књиговодствене вредности са почетка године. Иако је та стопа амортизације

константна, амотризациони износ (описи) се из године у годину смањују због смањења

књиговодствене вредности.

Амортизациона шема за 5 година би онда изгледала:

Крај године1 2 3 4 НВ - 4

Година Амортизацијаоснова

Стопа амортизације

Трошкови амортизације ИВОС Књиговодствена

вредност2011. 13.000 40% 5.200 5.200 7.8002012. 7.800 40% 3.120 8.320 4.6802013. 4.680 40% 1.872 10.192 2.8082014. 2.808 40% 1.123 11.315 1.6852015. 1.685 40% 685 12.000 1.000

5 Мр Владимир Закић, Др Слвиша Ђукановић, "Финансијско рачуноводство", Нови Сад, 2008

6

Табела бр 3. Пример дегресивног метода6

1.4. Амортизација природних извора

Природни извори (ресурси) основна су богатства сваке земље. Природни извори

се састоје од надземних (шуме) и подземних богатстава (нафте,гаса, топле воде, руда.)

Природни извори, као дугорочно продуктивни облици активе, одликују се двема

особинама:

1) физички се вештачким путем одвајају од природе (копањем, сечењем или

пумпањем)

2) не могу се обновити (теоретски то је могуће, али једино природним путем и

то на веома дуги рок, што са становишта кратког човековог живота практично значи да

је риеч о необновљивим изворима).

Алокација тропова исцрпљења природнх ресурса, током корисничког века,

назива се исцрпљење. За обрачун трошкова исцрпљивања, генерално се користи

функционални метод амортизације основних средстава.

6 Мр Владимир Закић, Др Слвиша Ђукановић, "Финансијско рачуноводство", Нови Сад, 2008

7

2. ТРОШКОВИ МАТЕРИЈАЛА, СИТНОГ ИНВЕНТАРА И АМБАЛАЖЕ

Трошкови материјала, ситног инвентара и амбалаже ће се (у овом раду)

обухватати на јединственом рачуну Трошкови материјала. У оквиру тога, књижење

трошења сировина, основног и помоћног материјала се разликује од књижења трошења

ситног инвентара и амбалаже, тако да ће бити одвојено разматрани.

Обрачун трошкова материјала који се своди по стварној набавној вредности. Постоје

три основна метода обрачуна трошкова материјала који се води по стварној вредности:

• Просечни трошкови набавке

• ФИФО (фирст ин, фирст оут)

• ЛИФО (ласт ин, фирст оут).

Према методу просечних трошкова набавке, трошкови материјала ће

представљати производ утрошене количине и просечне набавне цене. Просечна

набавна цијена (ПрНЦ) се добија дељењем укупне вредности материјала (СМ) са

количином материјала (Q).

Фифо метод полази од претпоставке да се прво троше најстарије залихе, односно оне

које су прве набављене (фирст ин, фирст оут).

Лифо метод (ласт ин, фирст оут) је супротан од фифо метода. Према њему, прво се

троше залихе које су последње набављене.

Материјал се може књижити по планској набавној вриједности (ПНВ), док се

позитивна или негативна одступања планске од стварне набавне цене материјала

(СНВ) књиже преко рачуна. Одступанаја од планских набавних цена материјала.

Трошкови материјала се увек воде по стварној набавној вредности.

•Трошкови ситног инвентара и амбалаже

Ситан инвентар чине предмети чији је век трајања краћи од годину дана или им је

појединачна вредност мања од законски утврђеног лимита. Под амбалажом се

подразумевају материјали и предмети који служе за паковање одређеног производа, са

циљем очувања његовог квалитета и квантитета, све до употребе од стране коначног

потрошача.

8

3. ТРОШКОВИ ЗАРАДА

Структуру зарада (плата) би чинили следећи чиниоци:

1. Нето зараде за исплату2. + Обуставе

........................................................................3. Нето зараде4. + Порез на лична примања5. + Доприноси на терет радника

........................................................................6. Бруто зарада7. + Доприноси на терет послодавца

..........................................................................8. Укупна зарада

Нето зарада за исплату је износ који се запосленом плаћа у готовини или на

текући рачун. Обуставе се могу јавити по основу отплате кредита који су запослени

узели од свог предузећа или од банке, по основу алиментације итд. Порез на лична

примања и доприноси се обрачунавају у одређеном проценту од бруто зарада.

4. ТРОШКОВИ ПРОИЗВОДНИХ УСЛУГА И НЕМАТЕРИЈАЛНИ ТРОШКОВИ

Предузеће користи туђе услуге када само не може да их обнови или када друга,

специјализована предузећа или појединци могу да их обаве ефикасније, квалитетније

и/или јефтиније.

У трошкове производних услуга спадају трошкови транспорта (нпр. такси превоз и

ПТТ услуге), трошкови услуга одржавања трошкови закупнина, трошкови сајмова,

трошкови и рекламе и пропаганде итд.

9

5. ПОСЛОВНИ И ФИНАНСИЈСКИ РАСХОДИ

Пословни расходи настају као резултат обављања основне делатности предузећа

и њихова висина зависи од обима и врсте делатности. Ту спадају трошкови производње

настали због стварања учинака, расходи набаве трговачке робе, административни

расходи и други расходи нужни за одвијање основних радних процеса, затим расходи

набаве и продаје, те накнадне корекције трошкова које се сматрају расходима

пословања.

Финансијски расходи настају по основу плаћања камата на коришћени, позајмљени

капитал (редовне камате по основу дужничко – поверилачких односа), по основу

затезних камата, негативних курсних разлика и у случају наплате потраживање од

купаца пре рока доспјећа.

Меница је хартија од вредности којом се регулишу услови и рок исплате (обично не

прелази 90 дана). За тај период пролонгирања (продужење рока исплате) обавеза,

дужник плаћа камату повериоцу (добављачу). У том случају књижењем на дуговној

страни "затвориће" се рачун Добављачи (обавеза), а на рачуну Меничне обавезе ће се

књижити збирни износ обавезе и припадајуће камате.

6. НЕПОСЛОВНИ И ВАНРЕДНИ РАСХОДИ

Непословни и ванредни расходи нису повезани са редовним пословањем

предузећа и представљају смањења вредности средстава или повећање обавеза по

чијем основу се не очекује примање било какве накнаде. Јављају се периодично, али

увек имају за последицу непосредно смањењем средстава или пак, повећање обавеза

која ће у тренутку ликвидације обавеза условити смањење средстава.

У њих спадају:

- губитци по основу расходовања и продаје основних средстава,

- мањкови материјала, недовршене производње, готових производа,

- судске казне, трошкови изгубљених спорова, отпис потраживања,

- губици по снову продаје хартија од вредности и учешћа.

10

ЗАКЉУЧАК

Расходи представљају један од видова како наше предузеће послује. Јер ако су

нам расходи већи од прихода предузеће постаје неликвидно јер није у стању да измири

своје доспеле обавезе. Због тога је правилно књижење расхода и њихова контрола

неопходна због финансијске стабилноси предузећа, а и због законских оквира који

обавезују предузећа за обавезним књижењем, те у сваком тренутку морамо имати увид

у стање односа између расхода и прихода.

11

9.ЛИТЕРАТУРА

Љиљана Дмитровић Шапоња, Ђерђи Петкович, Дејан Јакшић, "Рачуноводство", Суботица, 2007. година

Мр Владимир Закић, Др Славиша Ђукановић, "Финансијско Рачуноводство", Нови Сад, 2008. година

12