Embed Size (px)

Citation preview

CRNA GORA DRŽAVNA REVIZORSKA INSTITUCIJA

DRI Broj: 4011 – 06 – 1263/2

GODIŠNJI IZVJEŠTAJ

o izvršenim revizijama i aktivnostima

Državne revizorske institucije Crne Gore

za period oktobar 2009 – oktobar 2010. godine

Podgorica, oktobar 2010. godine

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 3

SADRŽAJ

UVOD 5

1. Opšte napomene ......................................................................................................................................................... 5

2. Realizacija zaključaka Skupštine Crne Gore usvojenih povodom razmatranja Predloga zakona o završnom računu budžeta Crne Gore za 2008. godinu ...........................................................................................................................

9

I IZVOD IZ IZVJEŠTAJA O REVIZIJI ZAVRŠNOG RAČUNA BUDŽETA CRNE GORE ZA 2009. GODINU ............. 13

1. Zakonski osnov, cilj i predmet revizije Završnog računa budžeta Crne Gore za 2009. godinu .................................... 21

2. Obuhvat i postupak revizije ........................................................................................................................................... 22

3. Sistem evidencije i izvršenje budžeta ........................................................................................................................... 23

4. Provjera postupka javnih nabavki ................................................................................................................................. 46

5. Državna imovina ........................................................................................................................................................... 48

6. Izvršenje transakcija finansiranja .................................................................................................................................. 49

7. Budžeti državnih fondova ............................................................................................................................................ 52

II IZVODI IZ KONAČNIH IZVJEŠTAJA O IZVRŠENIM POJEDINAČNIM REVIZIJAMA U 2009. GODINU .............. 55

1. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja Agencije Crne Gore za promociju stranih investicija za 2008. godinu sa revizijom uspješnosti ....................................................................................................................

57

2. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja Crnogorskog narodnog pozorišta za 2009. godinu ..... 71

3. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja Nacionalne turističke organizacije Crne Gore za 2009. godinu ...............................................................................................................................................................

89

4. Izvod iz Izvještaja o reviziji konsolidovanih godišnjih finansijskih izvještaja Univerziteta Crne Gore za 2009. godinu 105

5. Izvod iz Izvještaja o reviziji finansijskih izvještaja i reviziji učinka Zavoda za meñunarodnu naučnu, prosvjetno-kulturnu i tehničku saradnju za 2009. godinu ...............................................................................................................

125

6. Izvod iz Izvještaja o kontrolnoj reviziji Zavoda za zapošljavanje Crne Gore za 2008. godinu ..................................... 131

7. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja Zavoda za zbrinjavanje izbjeglica za 2009. godinu ..... 141

8. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu ..... 147

9. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja Zavoda za izvršenje krivičnih sankcija za 2009. g ....... 161

10. Izvod iz Izvještaja o reviziji presjeka javnih nabavki informacionih tehnologija za 2008. godinu ................................ 175

11. Izvod iz Izvještaja o reviziji naplate i rasporeñivanje boravišne takse ......................................................................... 211

12. Izvod iz Izvještaja o reviziji Godišnjeg finansijskog izvještaja JP »Aerodromi Crne Gore« za 2009. godinu .............. 217

13. Izvod iz Izvještaja o reviziji Završnog računa budžeta Opštine Herceg Novi za 2009. godinu .................................... 229

III NALAZI I PREPORUKE DRŽAVNE REVIZORSKE INSTITUCIJE ............................................................................ 235

IV OSTALE AKTIVNOSTI DRŽAVNE REVIZORSKE INSTITUCIJE ............................................................................. 249

1. Saradnja sa Skupštinom i Vladom Crne Gore……………………………….................................................................. 251

2. Saradnja sa državnim organima, institucijama i civilnim sektorom……………….....…………..................................... 252

3. Donošenje razvojnih dokumenata i usklañivanje zakonskih rješenja ………………………......................................... 252

4. Meñunarodna i regionalna saradnja……………………............................................................................................... 253

5. Upravljanje ljudskim resursima .....………………………………………………........................................................... 256

6. Informacioni sistem ……………………………………………………………………….................................................... 256

7. Planirane aktivnosti Institucije i završne napomene…................................................................................................. 257

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 5

Senat Državne revizorske institucije, na osnovu člana 144 Ustava Crne Gore, člana 38, a u vezi sa članovima 18 i 19 Zakona o Državnoj revizorskoj instituciji (»Sl. list CG« br. 28/04, 27/06, 78/06 i 17/07), na sjednici održanoj 29. oktobra 2010. godine, usvojio je

GODIŠNJI IZVJEŠTAJ

O IZVRŠENIM REVIZIJAMA I AKTIVNOSTIMA DRŽAVNE REVIZORSKE INSTITUCIJE CRNE GORE ZA PERIOD OKTOBAR 2009 – OKTOBAR 2010. GODINE

1. OPŠTE NAPOMENE

Ustavom Crne Gore, Državna revizorska institucija (u daljem tekstu Institucija) definisana je kao samostalni i vrhovni organ državne revizije koji vrši reviziju zakonitosti i uspješnosti upravljanja državnom imovinom i obavezama, budžetima i svim finansijskim poslovima subjekata čiji su izvori finansiranja javni ili nastaju korišćenjem državne imovine.

Senat Institucije, na sjednici održanoj 25. decembra 2009. godine, donio je Godišnji plan

revizije za 2010. godinu. Pored revizije Završnog računa budžeta Crne Gore za 2009. godinu, u izvještajnom periodu završene su i sljedeće revizije, po vrstama:

Opšte revizije

Naziv subjekta revizije Status revizije

Univerzitet Crne Gore Okončana i objavljena revizija

Nacionalna turistička organizacija CG Okončana i objavljena revizija

Crnogorsko narodno pozorište Okončana i objavljena revizija

Zavod za zbrinjavanje izbjeglica Okončana i objavljena revizija

Policijska akademija Danilovgrad Okončana i objavljena revizija

Zavod za izvršenje krivičnih sankcija Okončana i objavljena revizija

Javno preduzeće »Aerodromi Crne Gore« Okončana i objavljena revizija

Opština Herceg Novi Okončana i objavljena revizija

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 6

Revizije presjeka

Predmet revizije Status revizije

Kreditiranje preduzetništva Revizija u završnoj fazi

Naplata i rasporeñivanje boravišne takse Okončana i objavljena revizija

Javne nabavke u oblasti informacionih tehnologija

Okončana i objavljena revizija

Revizije pravilnosti, efikasnosti i efektivnosti – (revizije uspješnosti)

Naziv subjekta revizije Status revizije

Zavod za meñunarodnu naučnu, prosvjetno-kulturnu i tehničku saradnju

Okončana i objavljena revizija

Agencija Crne Gore za promociju stranih investicija

Okončana i objavljena revizija

Kontrolne revizije

Naziv subjekta revizije Status revizije

Zavod za zapošljavanje Crne Gore Okončana i objavljena revizija

Kako se izvještajni period oktobar 2009 – oktobar 2010. ne podudara sa periodom za koji se

utvrñuje Godišnji plan revizije, to su pored revizija okončanih do kraja oktobra 2010. godine obuhvaćene i revizije okončane u četvrtom kvartalu 2009. godine (Revizija Agencije Crne Gore za promociju stranih investicija i Revizija naplate i rasporeñivanja boravišne takse).

Shodno članu 19 Zakona o Državnoj revizorskoj instituciji, u Godišnjem izvještaju u izvještajnom periodu oktobar 2009 - oktobar 2010. godine zastupljeni su, pored izvoda iz revizije Završnog računa budžeta za 2009. godinu, i izvodi iz trinaest pojedinačnih revizija.

U 2010. godini bilježi se rast broja izvršenih revizija u odnosu na prethodnu godinu za 8,33%.

U izvještaju revizije Završnog računa budžeta izrañeno je 16 preporuka i mjera, dok su u konačnim izvještajima iz pojedinačnih revizija, subjektima revizije izrañene ukupno 122 preporuke.

Kontrolnom revizijom Zavoda za zapošljavanje Crne Gore izvršena je kontrola realizacije 18 preporuka iz revizije i utvrñeno da je većina preporuka realizovana (jedan dio preporuka iz objektivnih razloga nije mogao biti u potpunosti realizovan). Cilj kontrole datih preporuka je eliminisanje utvrñenih nepravilnosti kod subjekata revizije i unapreñivanje njihovog rada.

Za sve izvršene revizije konačni izvještaji su dostavljeni subjektima revizije i organima koji vrše

nadzor nad njima. Izvještaji su integralno objavljeni na web siteu Državne revizorske institucije: www.dri.co.me.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 7

Godišnji izvještaj Državne revizorske institucije za 2010. godinu predstavlja sintezu svih izvršenih revizija do 10. oktobra tekuće godine. Ovaj dokument se sastoji iz četiri dijela i predstavlja objedinjenu i sažetu cjelinu svih realizovanih aktivnosti u okviru djelatnosti Institucije u izvještajnom periodu.

U prvom dijelu Godišnjeg izvještaja pod nazivom »Izvještaj o reviziji Završnog računa budžeta

Crne Gore za 2009. godinu«, dat je izvod iz konačnog izvještaja revizije Završnog računa budžeta Crne Gore iz razloga što je konačni izvještaj 30. septembra tekuće godine integralno dostavljen Skupštini i Vladi Crne Gore.

Istovremeno, prati se i realizacija preporuka Institucije usvojenih Zaključkom Skupštine Crne

Gore, donijetim povodom usvajanja Predloga zakona o Završnom računu budžeta RCG za 2009. godinu.

U drugom dijelu, pod nazivom »Izvodi iz izvještaja o izvršenim pojedinačnim revizijama u

izvještajnom periodu«, dati su izvodi iz 13 revizija u kojima su prezentirani mišljenja, najvažniji nalazi i preporuke radi unapreñivanja poslovanja subjekata revizije.

U trećem dijelu Godišnjeg izvještaja DRI, pod nazivom »Nalazi i preporuke Državne

revizorske institucije«, u skladu sa članom 19 Zakona, date su ocjene u kojim bitnim slučajevima nijesu ispoštovani propisi i pravila o budžetu i ekonomskim poslovima države, bitne primjedbe na uočene nedostatke kod subjekata revizije i mjere koje se preporučuju.

U četvrtom dijelu Izvještaja, pod nazivom »Ostale aktivnosti Državne revizorske institucije«,

prezentirana je saradnja sa Skupštinom i Vladom Crne Gore, meñunarodna saradnja, aktivnosti Institucije na formiranju tijela za reviziju IPA sredstava, kao i druge aktivnosti Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine.

Državna revizorska institucija je član Meñunarodne organizacije vrhovnih revizorskih institucija

- INTOSAI, kao njen 187. punopravni član, i EUROSAI, Meñunarodna organizacija koja okuplja vrhovne revizorske institucije Evrope, kao njen 49. punopravni član.

Meñunarodna saradnja Institucije u izvještajnom periodu, nakon prijema u INTOSAI i

EUROSAI, bila je intenzivna i odvijala se kroz bilateralnu saradnju i regionalne inicijative. Razmjena znanja i iskustava, pokretanje i učešće u regionalnim inicijativama te zajedničkim projektima sa članicama INTOSAI i EUROSAI doprinijeće produbljivanju meñunarodne saradnje kao jednog od dugoročnih ciljeva Institucije.

Shodno inicijativi od prošle godine o donošenju odluke o delegiranju i lociranju tijela za reviziju

IPA sredstava, potpisan je Sporazum izmeñu Vlade Crne Gore i Državne revizorske institucije o formiranju Revizorskog tijela u okviru decentralizovanog sistema upravljanja Instrumentom pretpristupne pomoći. Ovim Sporazumom predviñeno je da se pomenuto Revizorsko tijelo locira u sistemu Državne revizorske institucije. Sporazumom je, takoñe, predviñeno da je ovo rješenje privremenog karaktera, čime je prihvaćen principijelni stav Državne revizorske insitutucije, koji je podržan od strane Evropske komisije, da ovo rješenje ne može biti trajno, obzirom na moguću konfliktnost, koja je istovremeno vezana za pozicije, nezavisnost i nadležnosti Državne revizorske institucije i nezavisnog Revizorskog tijela.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 8

2. REALIZACIJA ZAKLJUČAKA SKUPŠTINE CRNE GORE USVOJENIH POVODOM RAZMATRANJA PREDLOGA ZAKONA O ZAVRŠNOM RAČUNU BUDŽETA CRNE GORE ZA 2008. GODINU

Skupština Crne Gore, na drugoj sjednici drugog redovnog zasijedanja u 2009. godini, održanoj 10. novembra 2009. godine, svojim zaključkom na predlog Odbora za ekonomiju, finansije i budžet, podržala je nalaze i preporuke Državne revizorske institucije iz Godišnjeg izvještaja za 2008 - 2009. godinu.

Zaključkom je odreñeno da nalaze i preporuke Državne revizorske institucije, iskazane u

Godišnjem izvještaju, treba otkloniti do podnošenja Završnog računa budžeta Crne Gore za 2009. godinu. Iz tog razloga, Državna revizorska institucija je od Ministarstva finansija zatražila informaciju o preduzetim aktivnostima na realizaciji preporuka.

Ministarstvo finansija je na zahtjev Državne revizorske institucije, dopisom br.06-3459/1, od 25.

oktobra 2010. godine, dostavilo sljedeći

Izvještaj o realizaciji zaključaka Skupštine Crne Gore povodom usvajanja Predloga zakona o Završnom računu budžeta Crne Gore za 2008. godinu

Skupština Crne Gore je, povodom usvajanja Zakona o završnom računu budžeta Crne Gore za 2008. godinu, usvojila zaključke kojim je podržala nalaze, mjere i preporuke, iskazane u Godišnjem izvještaju Državne revizorske institucije, koji ukazuju na nedostatke koje treba otkloniti do podnošenja Završnog računa budžeta Crne Gore za 2009. godinu, u cilju unapreñivanja sistema javne potrošnje. S tim u vezi, Ministarstvo finansija je uputilo dopis svim budžetskim korisnicima i upozorilo ih na obavezu da preduzmu mjere iz okvira svoje nadležnosti za realizaciju zaključaka Skupštine i o tome obavijeste ovo ministarstvo.

Na osnovu dostavljenih izvještaja konstatuje se sljedeće:

1. Gotovinski depoziti i integrisanje fondova u sistem trezora

Zakonom o investiciono-razvojnom fondu (»Službeni list CG« br. 88/09 i 40/10) osnovan je Investiciono-razvojni fond Crne Gore koji je 31. marta 2010. godine shodno ovom zakonu preuzeo sva prava i obaveze Fonda za razvoj Crne Gore, kao i poslove praćenja i realizacije finansijske podrške razvoja mikro, malih i srednjih preduzeća, koje je obavljala Direkcija za razvoj malih i srednjih preduzeća. Direkcija za razvoj malih i srednjih preduzeća je obavijestila Ministarstvo finansija da je shodno Zaključku Vlade Crne Gore broj 03-2242 od 25. 03. 2010. godine novčana sredstva (gotovinu i oročene depozite) kod poslovnih banaka 30. i 31. marta 2010. godine prenijela na račune Fonda za razvoj Crne Gore otvorene kod istih poslovnih banaka, čime je ispoštovan zakonski rok, a stvoreni uslovi da navedena sredstva postanu dio osnivačkog kapitala Investiciono-razvojnog fonda Crne Gore. Shodno Zakonu o investiciono- razvojnom fondu, Fond se osniva i posluje kao akcionarsko društvo.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 9

Računi Fonda za zdravstveno osiguranje i Fonda penzijskog i invalidskog osiguranja su ugašeni, a računi Fonda za obeštećenje i Zavoda za zapošljavanje preimenovani na Ministarstvo finansija tako da od 1. januara 2010. godine nijesu vršene transakcije preko računa fondova i fondovi su potpuno integrisani u sistem trezora.

Od dana integrisanja u sistem trezora, Fond za zdravstveno osiguranje uključen je u SAP sistem i u dijelu novčanih tokova primjenjuje Pravilnik o jedinstvenoj klasifikaciji računa za budžet Crne Gore, budžete vanbudžetskih fondova i budžete opština (»Službeni list RCG« br. 35/05, 37/05 i 81/05), a u dijelu interne računovodstvene evidencije dogovoreno je da se donese interni kontni plan Fonda za zdravstveno osiguranje.

2. Neizmirene obaveze

Poštujući preporuke Državne revizorske institucije i postupajući po članu 16 Zakona o budžetu (»Sl. list RCG« br. 40-01, 44/01, 28/04, 71/05 i »Sl. list CG« br. 12/07, 73/08, 53/09, 46/10, 49/10), Ministarstvo finansija je u Završnom računu za 2009. godinu u ukupnom javnom dugu prikazalo i neizmirene obaveze sa stanjem na dan 31. 12. 2009. godine.

3. Evidencija prihoda

Greškom koja se desila u sistemu za raspodjelu prihoda 31. decembra 2008. godine Fondu za penzijsko i invalidsko osiguranje uplaćeno je manje 1.400.000,00€. Rješenjem Ministarstva finansija (akt broj 06-75/1 od 19. 01. 2009. godine) sredstva u iznosu od 1.400.000,00€ su prenesena sa Centralnog računa Državnog trezora na račun Fonda penzijsko-invalidskog osiguranja.

U dijelu preporuka Ministarstvu unutrašnjih poslova i javne uprave da obezbijedi efikasan sistem naturalnog i vrijednosnog evidentiranja broja obrañenih predmeta i obračunatih prihoda od taksi po vrsti i da vrši usaglašavanje ostvarenih prihoda po svim osnovama sa stvarno naplaćenim prihodima koji su evidentirani u Glavnoj knjizi Trezora, Ministarstvo unutrašnjih poslova je obavijestilo Ministarstvo finansija da obezbjeñivanje efikasnog sistema naturalnog i vrijednosnog evidentiranja broja obrañenih predmeta i obračunatih prihoda od taksa po vrsti nije dovedeno do kraja jer implementacija prihodnog modela nije završena.

4. Zarade zaposlenih

U dijelu preporuka koje se odnose na nepostojanje objedinjenih podataka o stanju, broju i strukturi državnih službenika, kao i nepostojanja adekvatne evidencije o promjenama stanja u ovoj oblasti, nepostojanja jedinstvenog sistema zarada usljed primjene različitih zakonskih rješenja kod odreñivanja zarada, shodno preporukama Državne revizorske institucije otpočelo se sa radom na objedinjavanju sistema obračuna zarada za sve korisnike budžeta Crne Gore.

Ministarstvo unutrašnjih poslova obavijestilo je Ministarstvo finansija da su primjedbe Državne revizorske institucije vezane za obračun zarada, kriterijuma za odreñivanje visine naknada za rad u pojedinim komisijama, benificiranog radnog staža, izuzev diobe sa Upravom policije, Agencijom za nacionalnu bezbjednost i Policijskom akademijom, koja je u završnoj fazi, izvršene u skladu sa datim preporukama.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 10

5. Radne grupe

Shodno preporukama Državne revizorske institucije, Vlada Crne Gore je usvojila Odluku o kriterijumima za utvrñivanje visine naknade za rad članova radnih tijela, radnih grupa, timova ili drugog oblika rada (»Službeni list CG« broj 13/10), kojom su propisani kriterijumi za utvrñivanje visine naknade za rad u radnim tijelima, grupama, timovima ili drugim oblicima rada koje obrazuje Vlada Crne Gore, potpredsjednik Vlade, ministar, odnosno starješina drugog organa uprave. Odlukom je propisano da članovi imaju pravo na naknadu samo pod uslovom da su poslove i zadatke, za koje su zaduženi aktom o obrazovanju radnog tima, obavili poslije radnog vremena, kao i da poslovi i zadaci nijesu u opisu redovnih radnih zadataka člana radnog tima.

6. Sistem internih kontrola

Preporuke Državne revizorske institucije koje se odnose na slabosti u funkcionisanju sistema internih kontrola, shodno izjašnjenjima potrošačkih jedinica budžeta dostavljenim Ministarstvu finansija, ispoštovane su na sljedeći način:

- Ministarstvo unutrašnjih poslova i javne uprave donijelo je interni akt o potrošnji goriva, telefona (mobilnih i fiksnih), reprezentacija, sa utvrñenim kvotama za gorivo i limitima za fiksne i mobilne telefone i troškove reprezentacije, dok se pravdanje troškova goriva vrši preko stručne službe dostavljanjem računa i naloga za putovanje, a prekoračenja limita za fiksne telefone službenicima zaduženim za broj telefona odbija se od zarade, a pravdanje putnih naloga vrši se u roku od tri dana od završetka službenog putovanja, dok se pravdanje troškova smještaja vrši fiskalnim računima.

- Zaštitnik ljudskih prava i sloboda je u 2009. godini, shodno preporuci Državne revizorske institucije, nadoknadu dijela troškova mobilnih telefona koje institucija plaća zaposlenima, uplaćivao direktno na račun provajdera, po ispostavljenom računu, a ne na žiro-račun zaposlenih, da bi se od februara 2010. godine prekinulo sa pokrivanjem i tog dijela troškova. Donošenjem novog Zakona o Zaštitniku ljudskih prava i sloboda steći će se uslovi za donošenje novog Pravilnika o organizaciji i sistematizaciji radnih mjesta, čime će se ispoštovati preporuka u pogledu funkcionisanja sistema internih kontrola, odnosno reorganizacija računovodstva, kako to nalažu računovodstveni standardi i pozitivni propisi, s obzirom na to da u trenutnoj situaciji institucija nije u mogućnosti da povećava broj zaposlenih.

- Zavod za zapošljavanje Crne Gore je nakon donošenja novog Zakona o zapošljavanju i ostvarivanju prava iz osiguranja od nezaposlenosti (»Službeni list CG«, broj 14/10), počeo rad na donošenju Pravilnika o internoj reviziji.

- Prema izvještajima dostavljenim Ministarstvu finansija, i kod ostalih potrošačkih jedinica budžeta, u najvećem broju su donijeti, ili su u procesu donošenja, interni akti kojima se reguliše potrošnja goriva, telefona, reprezentacije, službena putovanja u zemlji i inostranstvu. Takoñe, kod većine potrošačkih jedinica su formirana odjeljenja za unutrašnju reviziju, a kod odreñenog broja su u postupku formiranja, koji je jednim dijelom otežan zbog nemogućnosti povećanja broja zaposlenih usljed mjera štednje.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 11

- Postupajući po preporuci Državne revizorske institucije, Vlada Crne Gore donijela je Uredbu o uslovima i načinu korišćenja prevoznih sredstava u svojini Crne Gore (»Službeni list CG«, broj 21/10), kojom se regulišu uslovi i način korišćenja svih prevoznih sredstava u svojini Crne Gore, koja služe za obavljanje potreba državnih organa i javnih službi, čiji je osnivač Crna Gora.

7. Budžetska evidencija i namjensko trošenje sredstava

U izvještajima dostavljenim Ministarstvu finansija ističe se da se sva plaćanja potrošačkih jedinica vrše na osnovu validne, prethodno kontrolisane dokumentacije, a da se sredstva koriste u visini i skladu sa strukturom izdataka koja je odobrena godišnjim Zakonom o budžetu. Takoñe, ističe se da je blagajničko poslovanje usklañeno sa Uputstvom o radu Državnog trezora.

Stupanjem na snagu novog Zakona o državnoj imovini (»Službeni list CG«, broj 21/09) Crnu

Goru, njene organe i javne službe čiji je osnivač država, a nemaju svojstvo pravnog lica, pred sudovima i drugim državnim organima zastupa Zaštitnik imovinsko-pravnih interesa Crne Gore. Na taj način stekli su se uslovi da se ispuni preporuka Državne revizorske institucije da se smanji trošenje budžetskih sredstava u sudskim postupcima.

8. Evidencija državne imovine

Prema izvještajima dostavljenim Ministarstvu finansija potrošačke jedinice su ispoštovale analitičku evidenciju osnovnih sredstava, tako da ona sadrži sve potrebne elemente, odnosno evidenciju svakog osnovnog sredstva pojedinačno po vrsti, količini, nabavnoj, otpisanoj i sadašnjoj vrijednosti, kao i po inventarnim brojevima.

Shodno preporukama Državne revizorske institucije, Ministarstvo unutrašnjih poslova je angažovalo nezavisnog ovlašćenog procjenjivača i izvršena je procjena imovine, osim grañevinskih objekata i zemljišta, čiju je procjenu, shodno Zakonu o imovini, dužna da obavi Uprava za nekretnine (poslat zahtjev broj 01- 404/09-4606/2 od 15. 04. 2009. godine i urgencija broj 01- 404/09-15554/2 od 24. 12. 2009. godine), formirana je analitička knjiga osnovnih sredstava u kojoj su evidentirana sva sredstva sa svim bitnim elementima (inventarni broj, naziv sredstva, količina, vrsta, procijenjena vrijednost, ispravka vrijednosti i sadašnja vrijednost), i usaglašena sa evidencijom Glavne knjige.

Vrhovno državno tužilaštvo je, shodno preporukama Državne revizorske institucije da se

formira analitička knjiga osnovnih sredstava, u postupku uvoñenja novog programa za elektronsku evidenciju osnovnih sredstava, za analitičko i sintetičko voñenje osnovnih sredstava.

9. Javne nabavke

U izvještajima dostavljenim Ministarstvu finansija ističe se da su potrošačke jedinice, shodno preporukama Državne revizorske institucije, poštovale proceduru propisanu Zakonom o javnim nabavkama, što podrazumijeva postojanje realnih planova javnih nabavki, transparentnost u sprovoñenju postupka, imenovanje službenika za javne nabavke. Takoñe je voñeno računa da ukupne godišnje vrijednosti javnih nabavki realizovanih putem neposrednog sporazuma – šoping metodom ne prelaze 10% vrijednosti od ukupno realizovanog godišnjeg budžeta za javne nabavke.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 12

Donošenjem Odluke o kriterijumima za utvrñivanje visine naknade za rad članova radnih tijela, radnih grupa, timova ili drugog oblika rada (»Službeni list CG«, broj 13/10) ispoštovana je preporuka Državne revizorske institucije da se utvrde uslovi i kriterijumi za odreñivanje visine naknada za rad u komisijama za sprovoñenje postupka javnih nabavki.

I DIO

IZVOD IZ IZVJEŠTAJA O REVIZIJI

ZAVRŠNOG RAČUNA BUDŽETA CRNE GORE ZA 2009. GODINU

Vrsta revizije: Opšta revizija Subjekat revizije: Ministarstvo finansija - Vlada Crne Gore Predmet revizije: Završni račun budžeta Crne Gore za 2009. godinu Trajanje revizije: 140 radnih dana Sastav Kolegijuma: Miroslav Ivanišević, predsjednik Senata – rukovodilac Kolegijuma

dr Milan Dabović, član Senata – član Kolegijuma

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 15

Državna revizorska institucija (u daljem tekstu Institucija) na osnovu člana 9 Zakona o Državnoj revizorskoj instituciji i Odluke Kolegijuma I, nadležnog za reviziju Završnog računa budžeta Crne Gore, izvršila je reviziju Predloga završnog računa budžeta Crne Gore za 2009. godinu (u daljem tekstu: Završni račun). Revizija je izvršena u skladu sa Zakonom o Državnoj revizorskoj instituciji, Uputstvom o metodologiji rada Državne revizorske institucije, Poslovnikom Državne revizorske institucije i Meñunarodnim standardima revizije za javni sektor (INTOSAI). Na osnovu Zapisnika o reviziji Završnog računa budžeta Crne Gore za 2009. godinu, urañen je Izvještaj o reviziji Predloga završnog računa budžeta Crne Gore za 2009. godinu (u daljem tekstu Izvještaj), koji je usvojio Kolegijum I. Izvještajem su obuhvaćeni svi bitni elementi na osnovu kojih je nadležni Kolegijum Državne revizorske institucije 28. septembra 2010. godine donio sljedeće

M I Š LJ E NJ E

SA PREDLOGOM PREPORUKA I MJERA

Revizija Predloga završnog računa budžeta Crne Gore za 2009. godinu je izvršena u skladu sa

meñunarodnim standardima revizije za javni sektor i odgovarajućim propisima Crne Gore. Završni račun budžeta urañen je u skladu sa podacima iz Glavne knjige Državnog trezora. Revizijom pravilnosti u najvećoj mjeri su potvrñeni iskazani iznosi u Završnom računu. Pored evidencije iskazane u Glavnoj knjizi Državnog trezora, revizijom su objelodanjeni dodatni podaci koji se nalaze u evidenciji potrošačkih jedinica, čime je obezbijeñen adekvatan obim i kvalitet informacija o svim relevantnim i materijalno značajnim segmentima vezanim za trošenje budžetskih sredstava.

Revizijom je utvrñeno da je Ministarstvo finansija uložilo napor na obezbjeñivanju svih

relevantnih podataka i značajno unaprijedilo obim i kvalitet informacija sadržanih u Završnom računu. Završni račun u najvećem dijelu daje istinit i objektivan prikaz iskazanih primitaka i izdataka na gotovinskoj osnovi. Revizijom je utvrñeno da su sve transakcije evidentirane na osnovu vjerodostojne dokumentacije u vremenu u kojem su nastale i da utvrñena odstupanja nijesu materijalno značajna, što predstavlja razumni osnov za davanje pozitivnog mišljenja.

Pomenuta odstupanja se odnose na odreñene nedostatke u sistemu evidentiranja neizmirenih

obaveza i iskazivanju primitaka javnih ustanova koje nijesu uključene u Konsolidovani račun Državnog trezora, kao i odstupanja u primjeni važećih zakonskih i podzakonskih propisa koja su objelodanjena u analizama i preporukama Državne revizorske institucije.

U skladu sa iskazanim primjedbama i rezervama iskazujemo pozitivno mišljenje na Završni račun i, polazeći od iskazanih primjedbi i rezervi, predlažemo mjere i preporuke u cilju daljeg unapreñivanja sistema javne potrošnje u narednom periodu.

1. Primjena propisa Preporučujemo Vladi Crne Gore da i u narednom periodu insistira na punoj primjeni zakonskih i podzakonskih propisa kod svih budžetskih korisnika.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 16

2. Planiranje budžeta Podržavamo aktivnosti Ministarstva finansija na uvoñenju programskih indikatora za programske budžete i analitike na razdjelima svih potrošačkih jedinica za 2011. godinu jer stanje budžeta u periodu kontrole ne omogućava praćenje tekuće potrošnje u okviru grupe troškova (za materijal i usluge, reprezentaciju, službena putovanja i druge troškove) po stavkama analitike, što omogućava nenamjensku potrošnju i otežava kontrolu izdataka.

3. Sistem internih kontrola Preporučujemo Vladi Crne Gore da donese akt koji će se primjenjivati u svim organima državne uprave i ustanovama radi regulisanja ograničenja i pravdanja pojedinih rashoda kao što su rashodi za: struju, vodu, grijanje (mazutom, gasom i drvetom), troškove telefoniranja preko zajedničkih centrala, zakupa službenih prostorija, čišćenja i održavanja higijene i drugih komunalnih troškova; i obaveže budžetske korisnike da vode analitičke evidencije za sve troškove, što bi omogućilo kvalitetnije praćenje ovih troškova po mjestu i vrsti nastanka. Radi izbjegavanja mogućnosti duplih plaćanja ovih troškova, neophodno je predvidjeti da potrošačke jedinice koje planiraju ove troškove na svojim budžetskim pozicijama prethodno pribave saglasnost od Uprave za imovinu.

4. Unutrašnja revizija

Preporučuje se Vladi Crne Gore da u skladu sa Zakonom o sistemu unutrašnjih finansijskih kontrola u javnom sektoru i Uredbom o uspostavljanju unutrašnje revizije u javnom sektoru ubrza proces uspostavljanja unutrašnje revizije u javnom sektoru i da državnim organima koji to još nijesu učinili, naloži:

a) izmjenu akta o unutrašnjoj organizaciji i sistematizaciji radnih mjesta, b) formiranje posebne organizacione jedinice za poslove unutrašnje revizije, c) raspored odgovarajućeg stručnog kadra za izvršavanje poslova iz djelokruga

unutrašnje revizije.

5. Zapošljavanje državnih službenika i namještenika

Preporučujemo Vladi Crne Gore da obezbijedi dosljednu primjenu propisa o zasnivanju radnog odnosa u svim državnim organima i vodi racionalniju politiku zapošljavanja na način što će obezbijediti da se prije novog zapošljavanja upražnjeno radno mjesto pokuša popuniti internim resursima. Preporučujemo Vladi Crne Gore da, u cilju utvrñivanja poslova i rokova u kojim će Uprava za kadrove obaviti izradu i objaviti Program zapošljavanja pripravnika, izvrši konkretizaciju projektnog zadatka.

Preporučujemo Vladi Crne Gore da racionalizuje zapošljavanje po osnovu ugovora o djelu za obavljanje poslova iz redovnih nadležnosti budžetskih korisnika i pojača nadzor nad

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 17

sprovoñenjem Zakona o državnim službenicima i namještenicima uz sankcionisanje prekršioca u skladu sa navedenim zakonom, kao i Krivičnim zakonikom Crne Gore.

Preporučujemo Ministarstvu unutrašnjih poslova i javne uprave da pojača upravni nadzor nad sprovoñenjem Zakona o državnim službenicima i namještenicima radi obezbjeñivanja unosa i redovnog ažuriranja podataka u kadrovski informacioni sistem, kako bi Uprava za kadrove obezbijedila potrebnu evidenciju neophodnu za kvalitetnije upravljanje kadrovima.

6. Ostvarivanje i evidencija prihoda Neophodno je donijeti propise kojima će se definisati javno vodno dobro i preduzeti radnje da se kao takvo evidentira kod nadležnog organa, da bi se omogućio obračun i naplata naknade od zakupa javnog vodnog dobra i vodnih objekata i sistema, što bi dovelo do uvećanja prihoda budžeta države.

.

Preporučuje se Ministarstvu prosvjete i nauke da uvede pojačan finansijski nadzor i kontrolu u ustanovama prosvjete i obaveže sve ustanove da u svojm godišnjim finansijskim izvještajima prikazuju prihode od obavljanja djelatnosti, kao i da sastavljaju i podnose kvartalne finansijske izvještaje Ministarstvu prosvjete, nakon čega bi Ministarstvo podnosilo kvartalne konsolidovane finansijske izvještaje i godišnji konsolidovani završni račun Ministarstvu finansija.

7. Neizmirene obaveze Smatramo da Ministarstvo finansija treba da unaprijedi sistem evidencije neizmirenih obaveza i da je u narednom periodu potrebno donijeti obavezujuće procedure evidentiranja neizmirenih obaveza, podržanih adekvatnim informacionim programom, koje bi omogućile praćenje obaveza tekućeg budžeta i budžeta državnih fondova.

8. Bruto zarade i ostala lična primanja Preporučujemo Vladi Crne Gore da obezbijedi da, za visine zarada direktora u javnim ustanovama koje se finansiraju iz budžeta, budu odreñeni limiti kako bi se eliminisala neadekvatna primjena diskrecionih ovlašćenja upravnih odbora i netransparentnost u odreñivanju zarada.

Isplatu naknada službenicima, članovima radnih grupa, vršiti po rješenjima, sa jasno utvrñenim osnovom isplate, obračunatim i obustavljenim porezima i doprinosima na lična primanja i iste iskazivati na odgovarajuće račune propisane Pravilnikom o jedinstvenoj klasifikaciji računa za budžet Republike, budžete vanbudžetskih fondova i budžete opština.

U narednom periodu je neophodno da potrošačke jedinice usaglase broj i strukturu prekomjerno zaposlenih sa pravilnicima o unutrašnjoj organizaciji i sistematizaciji. Isplate zaposlenim po osnovu povećanog obima posla, izuzetnih rezultata i kvaliteta rada vršiti isključivo u skladu sa Zakonom o zaradama državnih službenika i namještenika i podzakonskim aktima donijetim u skladu sa ovim zakonom.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 18

9. Stambena politika Smatramo da dosadašnja praksa rješavanja stambenih potreba i korišćenje sredstava za stambene potrebe nije bila u dovoljnoj mjeri transparentna, te u cilju iznalaženja kvalitetnijih rješenja preporučujemo unapreñivanje sistema u ovoj oblasti u pravcu poboljšanja evidencije i transparentnosti postupaka, kao i preciziranje diskrecionih prava. Preporučuje se da Komisija za stambena pitanja i Uprava za imovinu upute opomene svim korisnicima stambenih kredita koji kasne u izvršavanju kreditnih obaveza ili ne vraćaju kredit, kao i da u skladu sa ugovorima o kreditu poštuju ugovorenu dinamiku otplate kredita ili da u protivnom aktiviraju sredstva obezbjeñivanja kredita i pokrenu postupak prinudne naplate pred nadležnim sudom.

Komisija za stambena pitanja i Uprava za imovinu će o preduzetim aktivnostima na izvršavanju ove preporuke izvijestiti Državnu revizorsku instituciju do kraja tekuće godine.

10. Korišćenje sredstava tekuće rezerve Preporučuje se Vladi Crne Gore da obezbijedi dosljednu primjenu korišćenja sredstava iz tekuće rezerve za hitne i nepredviñene izdatake, odnosno za potrebe odreñene Zakonom o budžetu.

Preporučuje se Ministarstvu finansija da izvrši izmjene i dopune Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave i obaveže budžetske korisnike da, radi transparentnijeg korišćenja sredstava rezervi, o utrošenim sredstvima iz tekuće rezerve dostavljaju uz godišnje finansijske izvještaje i izjavu o načinu utroška tih sredstava.

11. Blagajničko poslovanje

Preporučuje se Ministarstvu finansija da blagajničko poslovanje detaljnije uredi kroz Uputstvo o radu Državnog trezora i obuhvati i reguliše sve specifičnosti gotovinskih isplata iz blagajne i propiše knjiženje dnevnika blagajni u glavnim knjigama budžetskih korisnika, što bi omogućilo ažurno i pouzdano iskazivanje svih promjena, analitiku utrošaka, stanje potraživanja po primljenim akontacijama, stanje gotovine u blagajni i ostale potrebne evidencije, i obezbijedilo potpunu, ažurnu i tačnu evidenciju blagajni.

12. Javne nabavke Revizijom je utvrñeno da kod većeg broja kontrolisanih subjekata postoje brojne nepravilnosti u primjeni Zakona o javnim nabavkama. Nerealni planovi javnih nabavki, netransparentnost sprovoñenja postupka, neimenovanje službenika za javne nabavke, dijeljenje predmeta javnih nabavki, nekorektno izvještavanje, predstavljaju kršenje propisa o javnim nabavkama i zahtijevaju uvoñenje pojačanog nadzora nad primjenom Zakona, kao i sankcionisanje prekršilaca, uključujuću i kontrolu izvršavanja dodijeljenih ugovora.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 19

Revizijom je utvrñeno da čak 110 obveznika primjene Zakona o javnim nabavkama nije dostavilo Direkciji za javne nabavke izvještaje o javnim nabavkama za 2009. godinu ili nijesu izvijestili Direkciju da nijesu imale javne nabavke u 2009. godini, što dovodi u pitanje tačnost podataka o ukupnoj vrijednosti javnih nabavki u izvještajnom periodu. Revizijom je utvrñeno značajno povećanje broja davanja saglasnosti za pregovarački postupak bez prethodnog objavljivanja javnog oglasa. Uzimajući u obzir očekivanu restriktivnost u primjeni ovog postupka, smatramo da učestalost davanja saglasnosi za primjenu ovog postupka može predstavljati narušavanje osnovnih principa javnih nabavki, odnosno načela ekonomičnosti i efikasnosti upotrebe javnih sredstava, konkurencije, transparentnosti i ravnopravnosti ponuñača. Provjeru osnovanosti davanja ovolikog broja saglasnosti, Državna revizorska institucija će izvršiti u okviru opšte revizije poslovanja Direkcije za javne nabavke. Preporučujemo da se prilikom zakupljivanja službenih prostorija, u svim slučajevima, poštuje procedura koja je propisana Zakonom o javnim nabavkama. Prethodno treba ispitati mogućnost korišćenja službenih prostorija u državnoj svojini koje se ne koriste ili predstavljaju višak u nekom drugom državnom organu.

13. Državna imovina

Preporučuje se da, u skladu sa članom 50 Zakona o državnoj imovini, svi državni organi bez odlaganja dostave Upravi za imovinu evidenciju i dokumentaciju o nepokretnoj i pokretnoj državnoj imovini kojom raspolažu radi stvaranja kvalitetne baze podataka i njihovog unosa u elektronski registar državne imovine.

14. Isplate sudskih rješenja Cijeneći okolnost da se značajan iznos sredstava po osnovu sudskih presuda protiv države isplaćuje prinudnim putem u izvršnom postupku, kao i činjenicu da ovi troškovi konstantno rastu, preporučujemo Vladi da se utvrñuju nosioci koji prouzrokuju pomenute troškove i da se za iznos nastalih sudskih troškova umanjuju tekući budžeti potrošačkih jedinica koje su izazvale te troškove. Na ovaj način bi se reducirali troškovi prinudnog izvršenja, povećala odgovornost korisnika budžeta i omogućilo kvalitetnije praćenje ovih troškova po mjestu i vrsti nastanka. Preporučujemo da se u narednom periodu vrši pojačan nadzor nad izvršenjem ove pozicije, provjera strukture i uzroka nastanka ovih izdataka, i ukoliko se utvrdi da su nastali kršenjem pozitivnopravnih propisa ili prekoračenjem službenih ovlašćenja, preduzimati mjere u skladu sa zakonom.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 20

15. Nenamjenska potrošnja Revizijom je utvrñeno da struktura rashoda koja je iskazana kod nekih potrošačkih jedinica u jednom dijelu ne odgovara planiranoj budžetskoj potrošnji. Iz tog razloga potrebno je da potrošačke jedinice koje su vršile plaćanja koja ne korespondiraju sa budžetom iskazanim namjenama u narednom periodu povećaju fiskalnu disciplinu i da namjenski koriste planirana sredstva, uz povećanje efikasnosti sistema internih kontrola.

16. Budžet državnih fondova

Podsjećamo da su Zavod za zapošljavanje i Fond za obeštećenje blagovremeno uključeni u sistem Državnog trezora, dok je revizijom utvrñeno da su Fond PIO i Fond za zdravstveno osiguranje u 2009. godini bili djelimično uključeni u budžet na način što su prihodi prolazili preko računa Državnog trezora, a rashodi se realizovali u fondovima, a da su u potpunosti integrisani u sistem Državnog trezora od 01. 01. 2010. godine. S obzirom na to da je novoformirani Investiciono-razvojni fond osnovan na principu privrednog društva, što znači da ne može biti integrisan u sistem Državnog trezora, preporučujemo da se u ovom fondu pojača nadzorna funkcija države od strane svojih predstavnika.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 21

1. ZAKONSKI OSNOV, CILJ I PREDMET REVIZIJE ZAVRŠNOG RAČUNA

BUDŽETA CRNE GORE ZA 2009. GODINU

Zakonski osnov

Na osnovu člana 4 i 9 Zakona o Državnoj revizorskoj instituciji (»Sl. list RCG« br. 28/04, 27/06, 78/06 i 17/07, u daljem tekstu Zakon o Državnoj revizorskoj instituciji) i člana 51 Zakona o budžetu (»Sl. list RCG« br. 40/01, 44/01, 71/05, 12/07, 73/08 i 53/09, u daljem tekstu Zakon o budžetu), a u skladu sa Meñunarodnim revizorskim standardima (INTOSAI) i Godišnjim planom revizije za 2010. godinu, izvršena je revizija Predloga završnog računa budžeta Crne Gore za 2009. godinu.

Razlozi vršenja revizije

Revizija se vrši radi obezbjeñivanja bitnih informacija vezanih za ispitivanje pravilnosti poštovanja propisa kod evidencije i rasporeda prihoda, izvršavanja izdataka, knjiženja i dokumentovanja izvršenih transakcija, izvještavanja i upravljanja finansijskom i nefinansijskom imovinom i obavezama. Cilj

Osnovni cilj revizije je prikupljanje vjerodostojnih dokaza za izvještavanje o značajnim

činjenicama koje se odnose na pravilnost (zakonitost) rada odgovornih lica kod korisnika budžetskih sredstava i objektivnost prikazanih javnih prihoda i javnih rashoda u Završnom računu. Predmet Predmet revizije je Završni račun urañen u skladu sa članom 51 Zakona o budžetu i članovima 1, 2, 3 i 4 Pravilnika o jedinstvenoj klasifikaciji računa za budžet Republike, budžete vanbudžetskih fondova i budžete opština (»Sl. list RCG« br. 35/05, 37/05 i 81/05) i članom 6 Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave (»Sl. list CG« br. 21/09 i 14/10) i u skladu sa tim kontrolisani su podaci i izvještaji o sljedećem:

1) početno i završno stanje Konsolidovanog računa Državnog trezora, 2) pregled izvršenih odstupanja u odnosu na planirane iznose, 3) Izvještaj o uzetim pozajmicama, 4) Izvještaj o izdacima budžetskih rezervi, 5) Izvještaj o garancijama datim tokom fiskalne godine, 6) Izvještaj o kapitalnim projektima, 7) Izvještaj o realizaciji programskog budžeta, 8) Izvještaj o državnom dugu i izdatim garancijama, 9) Izvještaj o otpisanim poreskim i neporeskim potraživanjima nastalim prije 15. 08. 2009.

godine, 10) Izvještaj o primicima i izdacima javnih ustanova koji nijesu uključeni u Konsolidovani račun

Državnog trezora.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 22

Godišnji finansijski izvještaji za 2009. godinu se pripremaju na način predviñen Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave, na sljedećim obrascima:

1) Izvještaj o novčanim tokovima I – ekonomska klasifikacija, 2) Izvještaj o novčanim tokovima II – funkcionalna klasifikacija, 3) Izvještaj o novčanim tokovima III, 4) Izvještaj o neizmirenim obavezama i 5) Izvještaj o konsolidovanoj javnoj potrošnji.

Pravilnikom je predviñeno da potrošačke jedinice koje imaju neutrošena sredstva na podračunima ili prelaznim računima, a evidentirani su u Glavnoj knjizi Državnog trezora kao izdatak, dostavljaju uz godišnje finansijske izvještaje i Izjavu o načinu utroška tih sredstava nakon isteka fiskalne godine na Obrascu 6 koji je sastavni dio Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave. Navedenim pravilnikom potrošačke jedinice budžeta su u obavezi da Ministarstvu finansija dostave svoje finansijske izvještaje na obrascima 3 i 4 najkasnije do 31. marta tekuće godine za prethodnu godinu. 2. OBUHVAT I POSTUPAK REVIZIJE 2.1. Obuhvat revizije

Revizijom Završnog računa pored dokumentacije i izvještaja koji su kontrolisani u Ministarstvu finansija – Državnom trezoru, obuhvaćeni su pojedinačni finansijski izvještaji, evidencija i dokumentacija po potrošačkim jedinicama sa ciljem provjere potkrijepljenosti izvršenih transakcija sa odgovarajućim dokumentima. Revizija pojedinačnih finansijskih izvještaja zasnovana je na kontroli poštovanja propisa koji se odnose na procedure izdavanja i formiranja dokumentacije, voñenja knjigovodstva i usaglašavanja sa Glavnom knjigom koja se vodi u Državnom trezoru. S obzirom na to da Državna revizorska institucija nije u mogućnosti da u reviziji Završnog računa obuhvati sve subjekte, za 2009. godinu izostavljeni su subjekti kod kojih Državna revizorska institucija vrši opštu reviziju finansijskih izvještaja za 2009. godinu, kao i subjekti koji su bili obuhvaćeni revizijama Završnog računa u prethodnim godinama. Jedan broj subjekata koji su bili obuhvaćeni revizijom i prethodnih godina, zbog podataka koje treba provjeriti u reviziji Završnog računa, obuhvaćeni su i ovom revizijom. Revizija je izvršena na osnovu uzoraka kod sljedećih potrošačkih jedinica: 1. Ministarstvo finansija,

1.a. Rezerve, 2. Ministarstvo prosvjete i nauke,

3. Ministarstvo ekonomije, 4. Ministarstvo pravde, 5. Ministarstvo inostranih poslova, 5.a. Diplomatsko konzularna predstavništva, 6. Poreska uprava, 7. Uprava policije, 8. Uprava za imovinu,

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 23

8.a. Sredstva za rješavanje stambenih potreba, 9. Uprava za kadrove,

10. Uprava za vode, 11. Uprava za igre na sreću, 12. Fitosanitarna uprava, 13. Seizmološki zavod, 14. Zavod za intelektualnu svojinu, 15. Zavod za metrologiju, 16. Ispitni centar, 17. Agencija za zaštitu životne sredine, 18. Vlada Crne Gore, 19. Prekršajni organi, 20. Fond za obeštećenje, 21. Fond penzijskog i invalidskog osiguranja (Transferi), 22. Fond za zdravstveno osiguranje (Transferi).

Pored navedenih, Državna revizorska institucija je izvršila i opšte revizije kod sljedećih

subjekata:

1. Nacionalna turistička organizacija Crne Gore, 2. Crnogorsko narodng pozorište, 3. Univerzitet Crne Gore, 4. Zavod za meñunarodnu naučnu, prosvjetno-kulturnu i tehničku saradnju, 5. Zavod za zbrinjavanje izbjeglica, 6. Policijska akademija i 7. Zavod za izvršenje krivičnih sankcija.

Ove opšte revizije objektivno povećavaju obim provjerenih transakcija u Završnom računu

budžeta za 2009. godinu. 3. SISTEM EVIDENCIJE I IZVRŠENJE BUDŽETA 3.1. Računovodstveni sistem

Računovodstveni sistem budžeta Crne Gore organizovan je na gotovinskoj osnovi shodno odredbama člana 2 i 47 Zakona o budžetu, člana 1 Pravilnika o načinu pripreme, sastavljanja i podnošenja godišnjih finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave (»Sl. list RCG« br. 21/09 i 14/10) i Uputstva o radu Državnog trezora (»Sl. list CG« br. 80/08 i 02/09). Računovodstveni sistem zasnovan je na evidencijama u Glavnoj knjizi Državnog trezora, koja se vodi u Ministarstvu finansija i knjigovodstvima koja se vode po potrošačkim jedinicama. Potrošačke jedinice na osnovu svojih evidencija o izdacima (plaćanjima) i primicima na kraju godine sastavljaju godišnji finansijski izvještaj koji se dostavlja Ministarstvu finansija – Državnom trezoru do 31. marta tekuće godine za prethodnu godinu. Glavna knjiga Državnog trezora i finansijski izvještaji potrošačkih jedinica predstavljaju dokumentacionu osnovu za izradu Završnog računa. Revizijom je utvrñeno sljedeće činjenično stanje:

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 24

Obavezu dostavljanja godišnjih finansijskih izvještaja Ministarstvu finansija – Državnom trezoru imalo je 80 potrošačkih jedinica, ali neki finansijski izvještaji nijesu sastavljeni u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja godišnjih finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave.

Ministarstvo prosvjete i nauke i Ispitni centar u svojim finansijskim izvještajima nijesu iskazali

sopstvene prihode i prihode od donacija, kao ni rashode nastale korišćenjem tih prihoda. Takoñe je utvrñeno da Ministarstvo prosvjete i nauke nije sastavljalo konsolidovane kvartalne i konsolidovani godišnji finansijski izvještaj, iako je u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja godišnjih finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave imalo tu obavezu.

Revizijom je utvrñeno da ustanove prosvjete, koje su potkorisnici sredstava budžeta Ministarstva prosvjete, ne podnose kvartalne izvještaje Ministarstvu, već se njihove aktivnosti finansiraju tako što se na osnovu dostavljenih zahtjeva direktora ustanova (sa priloženim kopijama računa), sa razdjela Ministarstva sukcesivno prenose sredstva na žiro-račune tih ustanova za dalje plaćanje. Smatramo da interne finansijske kontrole i nadzor nad radom ustanova prosvjete slabo funkcionišu i da Ministarstvo nema podatke o stanjima sredstava na žiro-računima ustanova na kraju godine. Preporučuje se da Ministarstvo prosvjete i nauke uvede pojačan finansijski nadzor i kontrolu u ovim ustanovama i obaveže ih da pravovremeno usvoje godišnje finansijske planove usaglašene sa odobrenim budžetom Ministarstva i sopstvenim prihodima od djelatnosti. Preporučuje se da, u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave, ustanove prosvjete sastavljaju i podnose kvartalne finansijske izvještaje Ministarstvu prosvjete i da Ministarstvo podnosi kvartalne konsolidovane finansijske izvještaje i godišnji konsolidovani finansijski izvještaj Ministarstvu finansija.

Revizijom je utvrñeno da struktura rashoda koja je iskazana kod Ministarstva inostranih

poslova, Ministarstva prosvjete i nauke, Uprave policije, Uprave za imovinu, Fitosanitarne uprave, Zavoda za metrologiju, Seizmološkog zavoda i Prekršajnih organa ne odgovara u cjelini stvarno izvršenoj budžetskoj potrošnji. Potrošačke jedinice su dijelom vršile plaćanja koja ne korespondiraju sa budžetom iskazanim namjenama, te je u narednom periodu neophodno održati i povećati fiskalnu disciplinu i zahtijevati od potrošačkih jedinica da namjenski koriste planirana sredstva.

3.2. Izvršenje budžeta Crne Gore za 2009. godinu 3.2.1. Primjena propisa i prekoračenje rokova

Poštovanje propisa i rokova za njihovo donošenje je jedan od osnovnih preduslova za

postizanje projektovanih ciljeva budžetskih korisnika u izvršavanju njihove misije. Revizijom je utvrñeno da niz budžetskih korisnika kasni sa realizacijom preuzetih aktivnosti na sprovoñenju zakonskih i

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 25

podzakonskih propisa. Neprimjenjivanje, izuzeci, odugovlačenje ili čak kršenje propisa je prisutno u radu mnogih budžetskih korisnika. Revizijom je utvrñeno kašnjenje u primjeni Zakona o unutrašnjim finansijskim kontrolama u javnom sektoru i Zakona o državnoj imovini, kršenje Zakona o državnim službenicima i namještenicima, Zakona o radu i Zakona o javnim nabavkama, kao i problemi zbog neblagovremenog donošenja Zakona o vanjskim poslovima i Zakona o nacionalnom okviru kvalifikacija. Takoñe je utvrñeno da pojedini budžetski korisnici u okviru svojih nadležnosti nijesu postupali u skladu sa obavezama utvrñenim zakonskim i podzakonskim propisima i zaključcima Skupštine Crne Gore u otklanjanju nepravilnosti utvrñenim revizijama Završnog računa iz prošlih godina. Nadležne potrošačke jedinice nijesu uradile i donijele: Registar državne imovine, Diobni bilans izmeñu MUP-a i JU i Uprave policije, dok do zaključenja terenskog rada pravilnike o unutrašnjoj organizaciji i sistematizaciji nijesu donijeli: Uprava za imovinu, Lučka uprava, Uprava za mlade i sport i Direkcija za željeznice. Pojedini budžetski korisnici nijesu poštovali ni zaključke Vlade usmjerene na ublažavanje posljedica ekonomske krize, o zabranama: zapošljavanja, nabavke službenih automobila i službenih putovanja u inostranstvo, a nijesu ispoštovali ni Vladin zaključak o procjeni viška zaposlenih u svim organima državne uprave. Državna revizorska institucija je i ranije upozoravala na primjere nepoštovanja propisa (odugovlačenje prilikom njihovog donošenja, izuzeci u primjeni ili neprimjena), što je jedan od unutrašnjih rizika u radu budžetskih korisnika u njihovim aktivnostima na postizanju programskih ciljeva i predstavlja faktor koji ugrožava postizanje tih ciljeva, sistema transparentnog budžeta i čvrstog upravljanja javnim finansijama. Smatramo neophodnim da Vlada Crne Gore u narednom periodu obezbijedi potpunu fiskalnu disciplinu kod svih budžetskih korisnika.

3.2.2. Programski budžet i planiranje Za 2009. godinu bilo je predviñeno, za sve potrošačke jedinice budžeta, uvoñenje programskog

budžeta usmjerenog na rezultate sa jasnim indikatorima kojima se prati postizanje rezultata. U Zakonu o budžetu za 2009. godinu, sve potrošačke jedinice formalno imaju programe, ali programi nemaju utvrñene indikatore – proizvoda ili učinka i efikasnosti i efektivnosti, a u razdjelima nije iskazana analitika izdataka.

Podsjećamo da planiranje budžeta uvijek podrazumijeva pisano obrazloženje koje opisuje

programske aktivnosti i objedinjava budžetski zahtjev, programske ciljeve i programske indikatore. Utvrñeno je da planiranje budžeta i njegovo izvršenje pokazuje odreñene neracionalnosti i da budžeti pojedinih potrošačkih jedinica nijesu u potpunosti temeljeni na analizama stvarnih potreba po strukturi rashoda i utvrñenim namjenama. Najviše problema kod planiranja uočeno je na budžetskoj poziciji kapitalni izdaci. U cilju racionalnijeg planiranja, neophodno je da Ministarstvo finansija u saradnji sa potrošačkim jedinicama preispita obim tekućih izdataka kako bi planiranje i utrošak sredstava na ovoj poziciji, ali i ostalim budžetskim pozicijama, učinilo realnim.

Važno je napomenuti da se uz pomoć inostranih eksperata intenzivno radi na uvoñenju

programskog budžeta. Smatramo da Ministarstvo finansija treba da nastavi odreñivanje programskih indikatora za sve potrošačke jedinice kako bi se izbjeglo usporavanje cjelokupnog procesa uvoñenja programskog budžeta. Preporučuje se Ministarstvu finansija da nastavi aktivnosti na uvoñenju programskih indikatora za programske budžete i analitike na razdjelima svih potrošačkih jedinica za 2011. godinu jer stanje budžeta u periodu kontrole ne omogućava praćenje tekuće potrošnje u okviru grupe troškova (za materijal i usluge, reprezentaciju, službena putovanja i druge troškove) po stavkama analitike, što omogućava nenamjensku potrošnju i otežava kontrolu izdataka.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 26

3.2.3. Ocjena pouzdanosti sistema internih kontrola Subjekti revizije su u najvećem broju slučajeva uspostavili interne procedure kada su u pitanju troškovi reprezentacije, potrošnja goriva, upotreba službenih telefona i upotreba službenih automobila, odreñivanjem limita potrošnje.

Sistem internih kontrola pokazuje slabost u primjeni nadzorne funkcije i kod usaglašenosti finansijskog poslovanja subjekta revizije sa Zakonom o javnim nabavkama i primjeni Zakona o državnim službenicima i namještenicima prilikom zasnivanja radnog odnosa, što je i dovelo do značajnih nepravilnosti u primjeni navedenih propisa. 3.2.4. Unutrašnja revizija

Podsjećamo da su u skladu sa Zakonom o sistemu unutrašnjih finansijskih kontrola (»Sl. list RCG« br. 73/08) i Uredbom o uspostavljanu unutrašnje revizije u javnom sektoru (»Sl. list RCG« br. 23/09) odreñeni subjekti koji su u obavezi da uspostave unutrašnju reviziju na jedan od sljedećih načina:

- organizovanjem posebne organizacione jedinice za unutrašnju reviziju u okviru subjekta, koja je neposredno odgovorna rukovodiocu subjekta,

- organizovanjem zajedničke jedinice za unutrašnju reviziju na predlog dva ili više subjekta, uz prethodnu saglasnost Ministarstva finansija,

- obavljanjem unutrašnje revizije od strane jedinice unutrašnje revizije drugog subjekta, na osnovu sporazuma, uz prethodnu saglasnost Ministarstva finansija.

Iako je rok za početak rada posebnih organizacionih jedinica za unutrašnju reviziju u skladu sa zakonskim i podzakonskim propisima istekao 21. 03. 2010. godine, konstatovano je da je jedan broj državnih organa sistematizovao organizacionu jedinicu za unutrašnju reviziju (Ministarstvo finansija, Ministarstvo kulture, sporta i medija, Ministarstvo ekonomije, Ministarstvo saobraćaja, pomorstva i telekomunikacija, Ministarstvo turizma, Ministarstvo ureñenja prostora i zaštite životne sredine, Ministarstvo rada i socijalnog staranja, Ministarstvo prosvjete i nauke, Poreska uprava, Uprava carina i Uprava za nekretnine), ali da, izuzev Ministarstva finansija, nijesu rasporedili odgovarajući stručni kadar za izvršavanje poslova iz djelokruga unutrašnje revizije. Ostali državni organi nijesu sistematizovali organizacionu jedinicu za unutrašnju reviziju niti su rasporedili odgovarajući stručni kadar za izvršavanje poslova iz djelokruga unutrašnje revizije. Zbog važnosti ovog pitanja i involviranosti Državne revizorske institucije u kontrolu rada unutrašnje revizije, preporučuje se Vladi Crne Gore da u skladu sa Zakonom o sistemu unutrašnjih finansijskih kontrola u javnom sektoru i Uredbom o uspostavljanju unutrašnje revizije u javnom sektoru ubrza proces uspostavljanja unutrašnje revizije u javnom sektoru i da državnim organima koji to još nijesu učinili naloži:

a) izmjenu akta o unutrašnjoj organizaciji i sistematizaciji radnih mjesta, b) formiranje posebne organizacione jedinice za poslove unutrašnje revizije, c) raspored odgovarajućeg stručnog kadra za izvršavanje poslova iz djelokruga unutrašnje

revizije.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 27

3.2.5. Centralna kadrovska evidencija

Zakonom o državnim službenicima i namještenicima, član 118, predviñeno je da Uprava za kadrove vodi centralnu kadrovsku evidenciju o državnim službenicima i namještenicima. Centralna kadrovska evidencija treba da obezbijedi osnovu za formiranje internog tržišta rada i informacionu bazu za sve postupke u vezi sa položajem državnih službenika i namještenika, ali i obavljanje poslova u vezi sa reorganizacijom državne uprave i pružanja pomoći Vladi u poslovima upravljanja kadrom. Član 120 Zakona predvidio je obavezu za svakog starješinu organa da Upravi za kadrove dostavlja podatke za upis u Centralnu kadrovsku evidenciju, najkasnije u roku od osam dana od nastanka ili promjena okolnosti o kojima se vodi evidencija. Članom 121 i 122 Zakona, predviñen je i nadzor nad sprovoñenjem ovog zakona koji vrši Ministarstvo unutrašnjih poslova i javne uprave preko upravnih inspektora. Upravni inspektori vrše nadzor naročito u odnosu na pravilnost i blagovremenost dostavljanja podataka u Centralnu kadrovsku evidenciju i voñenje zbirke dokumenata u vezi sa kadrovskom evidencijom. Članom 124 Zakona, predviñeno je da će se novčanom kaznom u iznosu od 550,00 do 16.500,00€ kazniti za prekršaj starješine organa koji Upravi za kadrove ne dostave odluku o izboru državnog službenika i namještenika i ne dostave podatke za upis u Centralnu kadrovsku evidenciju. Uprava za kadrove je u skladu sa zakonskim odredbama donijela Pravila za pristup Kadrovskom informacionom sistemu (KIS) i Uputstvo za unos, kontrolu i obradu podataka u KIS–u kojima je, radi jednostavnije primjene u praksi, izvršena operacionalizacija navedenih zakonskih odredbi i navedene propise javno publikovala na svom sajtu. Revizijom izvršenom kod Uprave za kadrove utvrñeno je da su na dan 31. 03. 2010. godine u organima državne uprave (ministarstva, uprave, sekretarijati, zavodi, direkcije i agencije), osnovanim u skladu sa Uredbom o organizaciji i načinu rada državne uprave, sistematizovana 12.094 radna mjesta, a da je popunjeno 10.697 radnih mjesta1. Ovaj podatak nije do kraja izveden zbog kašnjenja u izradi akata o unutrašnjoj organizaciji i sistematizaciji radnih mjesta, jer u konačni zbir nijesu ušli podaci o broju sistematizovanih radnih mjesta i broju zaposlenih za: Upravu za imovinu, Lučku upravu, Upravu za mlade i sport i Direkciju za željeznice. Revizijom izvršenom kod Uprave za imovinu, utvrñeno je da je na dan 31. 12. 2009. godine u toj potrošačkoj jedinici broj zaposlenih bio 275. S druge strane, revizijom je utvrñeno da su u Kadrovski informacioni sistem uneseni podaci za 3.717 zaposlenih, što predstavlja oko 33% državnih službenika i namještenika i da u ovom osnovnom segmentu upravljanja kadrovima u narednom periodu predstoji značajna aktivnost. Revizijom je utvrñeno da su stvoreni uslovi za nesmetano sprovoñenje navedenih zakonskih i podzakonskih akata, kao i već implementiranog kvalitetnog kadrovskog informacionog sistema. Meñutim, i u ovom slučaju je evidentan problem u primjeni navedenih zakonskih i podzakonskih normi kao i izostanak odgovornosti starješina državne uprave i efikasne nadzorne funkcije. Sasvim je sigurno da Uprava za kadrove u interakciji sa svim obveznicima primjene Zakona o državnim službenicima i namještenicima mora ubrzati aktivnosti na uspostavljanju centralne kadrovske evidencije kako bi obezbijedila neophodni protok informacija izmeñu državnih organa o svim evidencionim podacima zaposlenih, od odluke o izboru do prestanka radnog odnosa.

1 Podatak ne obuhvata ustanove socijalne i dječije zaštite, specijalne ustanove, predškolske ustanove, osnovne škole, srednje škole, poslanike Skupštine, sudstvo i tužilaštvo.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 28

Na osnovu navedenog, preporučujemo Ministarstvu unutrašnjih poslova i javne uprave da pojača upravni nadzor nad sprovoñenjem Zakona o državnim službenicima i namještenicima radi obezbjeñivanja unosa i redovnog ažuriranja podataka u Kadrovski informacioni sistem, kako bi Uprava za kadrove obezbijedila potrebne evidencije neophodne za kvalitetnije upravljanje kadrovima.

3.2.6. Zapošljavanje i interno tržište rada Vlada je svojim Zaključkom br. 03–2280 od 19. 02. 2009. godine, izmeñu ostalih mjera, naložila Upravi za kadrove da obustavi prijem novih zahtjeva za zapošljavanje do 30. 06. 2009. godine. Vlada je takoñe svojim Zaključkom br. 03–10122/3 od 08. 10. 2009. godine zadužila sve potrošačke jedinice da u roku od 45 dana Ministarstvu finansija dostave procjenu viška zaposlenih po svim osnovama (na neodreñeno vrijeme, na odreñeno vrijeme, angažovani po ugovoru o djelu, pripravnici itd.), i da prilikom zapošljavanja iskoriste zakonsku mogućnost transfera izmeñu potrošačkih jedinica. Istovremeno su, radi smanjivanja broja zaposlenih, zadužene sve potrošačke jedinice da popunu radnih mjesta upražnjenih zbog odlaska u penziju ili drugu dužnost, ukoliko je to moguće, izvrše rasporeñivanjem iz reda zaposlenih, kao i da smanje broj angažovanih po ugovoru o djelu. Revizijom izvršenom kod Uprave za kadrove utvrñeno je da je od 01. 01. 2008. do 31. 12. 2008. godine preko ovog organa, po javnom oglasu zaposleno 1.057 državnih službenika i namještenika, dok je po internom oglasu zaposleno 30 državnih službenika i namještenika, a po javnom konkursu 16 (rukovodećih lica). Ukupan broj državnih službenika i namještenika koji je zaposlen preko Uprave za kadrove od 01. 01. 2009. do 31. 12. 2009. godine je 853 državna službenika i namještenika. Od tog broja po internom oglasu primljena su 43 državna službenika i namještenika, a po javnim konkursima 42 lica. Revizijom je utvrñeno da Vlada uprkos mjerama zabrane nije uspjela u značajnijoj mjeri da ograniči zapošljavanje u državnoj upravi, pogotovo ako se uzme u obzir da su budžetski korisnici zaobilazili utvrñenu mjeru zabrane zapošljavanjem po osnovu ugovora o djelu i pripravnika. Tako je u Agenciji za zaštitu životne sredine u kojoj je sistematizovano 80 radnih mjesta, pored 13 zaposlenih na neodreñeno vrijeme, u toku 2009. godine, po osnovu ugovora o djelu zaposleno 87 lica čiji se radni angažman odnosio na gotovo cijelu 2009. godinu (od 30. 03. 2009. godine). Od ovog broja, 40 su bili pripravnici koji su, takoñe, primani po osnovu ugovora o djelu. Takoñe, utvrñeno je da u Upravi policije radi 1.087 lica po osnovu ugovora o djelu i pripravnika (od ovog broja u 2009. godini su primljena 22 lica po ugovoru o djelu i 16 pripravnika), Upravi carina 97, Upravi za šume 81, Upravi za nekretnine 60, Ministarstvu za informaciono društvo 35, Ministarstvu ureñenja prostora i zaštiti životne sredine 32, Ministarstvu ekonomije 30, Ministarstvu inostranih poslova 14 itd. 3.2.7. Zapošljavanje državnih službenika i namještenika na neodreñeno i odreñeno vrijeme

Zakonom o državnim službenicima i namještenicima, kod zasnivanja radnog odnosa u državnim organima, uz ispunjavanje opštih uslova iz člana 16, predviñeno je da starješina državnog organa može donijeti odluku o zasnivanju radnog odnosa, ako je:

- radno mjesto predviñeno aktom o unutrašnjioj organizaciji i sistematizaciji radnih mjesta, - radno mjesto slobodno, - državni organ ima obezbijeñena finansijska sredstva.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 29

Važno je napomenuti da je članom 18 Zakona odreñeno da prije svakog novog zapošljavanja starješina organa pokuša popuniti upražnjeno radno mjesto internim resursima, i to:

- rasporedom zaposlenog koji već radi u tom organu, - preuzimanjem državnog službenika ili namještenika iz drugog državnog organa.

Članom 19 Zakona je odreñeno da »Ukoliko se popuna radnog mjesta ne vrši na način iz člana

18 ovog zakona, sprovodi se postupak javnog oglasa«. Dakle, iako je zakonom proklamovano načelo jednake dostupnosti, na način što državni službenik, odnosno namještenik zasniva radni odnos javnim oglašavanjem, na osnovu naprijed navedenog nedvosmisleno proizilazi da prije svakog novog zapošljavanja, starješina organa mora pokušati da upražnjeno mjesto popuni internim resursima.

Vlada Crne Gore je još 2004. godine donijela Uredbu o uslovima i postupku sprovoñenja internog oglasa za popunu radnih mjesta u državnim organima kojom je, radi jednostavnije primjene, izvršena operacionalizacija navedenih zakonskih odredbi čiju praktičnu primjenu sprovodi Uprava za kadrove na pisani zahtjev starješine organa. Ovako formulisano zakonsko rješenje je logično jer je trebalo da onemogući prekomjerno zapošljavanje, oživi interno tržište rada i obezbijedi racionalnije upravljanje kadrovima.

Na osnovu navedenog, preporučujemo Vladi Crne Gore da obezbijedi dosljednu primjenu propisa o zasnivanju radnog odnosa u svim državnim organima i vodi racionalnu politiku zapošljavanja, na način što će obezbijediti da se prije novog zapošljavanja upražnjeno radno mjesto pokuša popuniti internim resursima. 3.2.8. Zapošljavanje pripravnika Zakon o državnim službenicima i namještenicima odreñuje pripravnika kao lice koje prvi put zasniva radni odnos u državnom organu radi osposobljavanja za samostalno vršenje poslova, dužinu trajanja pripravničkog staža u trajanju do 12 mjeseci, kao i obavezu osposobljavanja pripravnika po programu koji utvrñuje Uprava za kadrove. Zakon o radu pored odreñenja pripravnika u već pomenutom smislu definiše da se radni odnos izmeñu poslodavca i pripravnika zasniva zaključenjem ugovora o radu u skladu sa zakonom i kolektivnim ugovorom. Na osnovu navedenog proizilazi da pripravnici zasnivaju radni odnos nakon sprovedenog postupka javnog oglašavanja, zaključenjem ugovora o radu, odnosno rješenjem kojem prethodi odluka o izboru ukoliko se pripravnik zapošljava u državnom organu. Podsjećamo da je Uprava za kadrove krajem 2005. godine donijela Program osposobljavanja pripravnika kojim je odreñeno odreñivanje mentora koji treba da radi najmanje 5 sati sedmično sa pripravnikom i obavezu podnošenja tromjesečnih izvještaja o radu pripravnika i njegovo ocjenjivanje. Izvještaj mentora o radu pripravnika podnosi se Upravi za kadrove i Komisiji za polaganje stručnog ispita. Revizijom je utvrñeno da je navedene izvještaje sastavljala samo Uprava policije i dostavljala ih Upravi za kadrove, dok ostali organi to nijesu činili, što upućuje na zaključak da nijesu ni odreñivali mentore pripravnicima radi njihovog osposobljavanja za samostalno obavljanje poslova. Revizijom je utvrñeno i da je bilo zapošljavanja pripravnika a da za to prethodno nijesu obezbijeñena finansijska sredstva za njihove zarade. Takoñe je utvrñeno i da je nekontrolisano zapošljavanje pripravnika bilo omogućeno i zato što nijednim propisom nije odreñen srazmjeran broj pripravnika u odnosu na stalno

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 30

zaposleni kadar, tako da je u mnogim slučajevima ovaj broj bio pretjeran. Uviñajući problem, Vlada Crne Gore je svojim Zaključkom br. 03–2612/2 od 08. 04. 2010. godine naložila da se zapošljavanje pripravnika kod budžetskih korisnika dozvoljava samo ako su obezbijeñena sredstva za tu namjenu i po Programu zapošljavanja pripravnika koji donosi Uprava za kadrove. S obzirom na to da Program zapošljavanja pripravnika ne postoji, evidentno je da se radi o budućoj obavezi Uprave za kadrove bez utvrñenog roka, ali i istovremeno o nejasnom projektnom zadatku. Na osnovu navedenog, preporučujemo Vladi da izvrši konkretizaciju projektnog zadatka, utvrdi poslove i rokove u kojim će Uprava za kadrove obaviti izradu i objaviti Program zapošljavanja pripravnika. 3.2.9. Zapošljavanje po osnovu ugovora o djelu Zakonom o državnim službenicima i namještenicima nije regulisana primjena instituta ugovora o djelu, dok je Zakonom o radu ugovor o djelu definisan kao poseban ugovor koji poslodavac sklapa sa odreñenim licem radi obavljanja poslova koji su van djelatnosti poslodavca, a koji ima za predmet samostalnu izradu i opravku odreñene stvari, samostalno izvršenje odreñenog fizičkog ili intelektualnog posla. Ugovor o djelu kao institut grañanskog prava regulisan je Zakonom o obligacionim odnosima.

Suština ovog ugovornog odnosa je u tome da se ne radi o radnom odnosu, gdje naručitelj nije

u ulozi poslodavca, a poslenik (izvoñač) nije u ulozi zaposlenog. Dakle, ugovorom o radu se uspostavlja radni odnos kao oblik zavisnog i subordiniranog rada, dok se ugovorom o djelu uspostavlja oblik samostalnog vršenja rada u skladu sa ugovorom i pravilima struke, bez odnosa subordinacije naručioca nad zaposlenim. Iz navedenog proizilazi da se po osnovu ugovora o djelu ne može zasnivati radni odnos, jer takav vid zapošljavanja nije u skladu sa zakonskim propisima koji regulišu oblast zapošljavanja i predstavlja njihovu zloupotrebu.

Meñutim, ukoliko je sklopljen ugovor o djelu, a radnik obavlja poslove koji s obzirom na prirodu

i vrstu rada imaju obilježje posla za koji se zasniva radni odnos, nezavisno od toga kako su stranke taj ugovor nazvale, takav ugovor se smatra ugovorom o radu. Može se pretpostaviti da bi država u slučaju pokretanja sudskih sporova za utvrñivanje radno-pravnog statusa gubila ove sporove, što bi za državu izazvalo dodatne troškove.

Uvažavajući obim i značaj poslova iz nadležnosti državnih organa, smatramo da zapošljavanje značajnog broja izvršilaca, uprkos proklamovanoj zabrani zapošljavanja, predstavlja obesmišljavanje Vladinih mjera donijetih u cilju ograničavanja budžetske potrošnje. Na osnovu navedenog, preporučujemo Vladi da ograniči zapošljavanje po osnovu ugovora o djelu za obavljanje poslova iz redovnih nadležnosti budžetskih korisnika i pojača nadzor nad sprovoñenjem Zakona o državnim službenicima i namještenicima uz sankcionisanje prekršioca u skladu zakonom.

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 31

3.3. Ostvarenje primitaka i izdataka za 2009. godinu

U Završnom računu u članu 1, iskazano je sljedeće stanje:

R/B O P I S I Z N O S

I Sredstva prenesena iz 2008. godine 96.581.290,10

II Primici 1.571.257.245,20

Tekući prihodi 1.146.635.511,16 Primici od prodaje imovine 107.021.361,99 Primici od otplate kredita 54.812.548,92 Donacije i transferi 6.019.555,93 Uzeti zajmovi (pozajmice i krediti) 256.768.267,20

III Izdaci 1.484.761.036,26

a) Tekući budžet 604.174.907,99 Rashodi 593.465.512,14 Rezerve (tekuća i stalna) 12.437.562,11 b) Transakcije finansiranja 182.113.745,61 Otplata duga 94.301.493,11 Otplata garancija 1.769.093,84 Otplata obaveza iz prethodnih godina 86.043.158,66 c) Kapitalni budžet 112.364.696,64 d) Budžet državnih fondova 586.107.686,02

IV Depoziti 183.077.499,04

3.3.1. Struktura državnih depozita U članu 1 Završnog računa iskazani su depoziti u iznosu od 183.077.499,04€. Struktura

depozita je iskazana u sljedećoj tabeli: (podaci u tabeli su iskazani u hiljadama €)

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 32

Depozit u iznosu od 6.477.810,50€ odnosi se na Direkciju za razvoj malih i srednjih preduzeća koja je u realizaciji državnog projekta »Posao za Vas« prenosila komercijalnim bankama kreditna sredstva za realizaciju ovog projekta. U 2009. godini, krediti su se odobravali 50% iz sredstava banke, a 50% iz sredstava Direkcije (za početnike u biznisu 70% sredstava obezbjeñuje Direkcija, a 30% banke). Banke, koje su donosile konačnu odluku o dodjeli kreditnih sredstava, su ili kasnile sa donošenjem odluke u rokovima u kojima su bile u obavezi ili zbog poremećene likvidnosti nijesu bile u mogućnosti da realizuju kredite. Depozit Direkcije za razvoj malih i srednjih preduzeća u skladu sa Zakonom o Investiciono-razvojnom fondu treba da predstavlja dio osnivačkog kapitala Fonda. 3.3.2. Finansijski izvještaji budžeta

Izvještaj o konsolidovanoj javnoj potrošnji pokazuje ostvareni deficit ili suficit za fiskalnu 2009. godinu. Ministarstvo finansija je u skladu sa članom 16 Zakona o budžetu iskazalo deficit za 2009. godinu u iznosu od 132.092.020€ ili 4,40% BDP (u odnosu na projektovanih 3%). Budžetski deficit je nastao kao posljedica smanjenih izvornih prihoda budžeta i uvećanih transfera državnim fondovima za pokriće deficita u poslovanju.

Formalno tehničkom kontrolom Izvještaja o konsolidovanoj javnoj potrošnji, utvrñeno je da je otplata obaveza iz prethodnog perioda dva puta iskazana, jednom u iznosu 29,12 mil.€, a drugi put u iznosu od 56,92 mil.€. Ovo upućuje na činjenicu da smanjenje neizmirenih obaveza iznosi 56,92 mil.€, kako je to iskazano u Izvještaju u dijelu koji se odnosi na finansiranje. Iznos od 29,12 mil.€ predstavlja izdatke tekućeg perioda i njihovo izvršenje evidentirano je terećenjem izdatka 463 – otplata obaveza iz prethodnog perioda za koje ne postoji budžetsko ograničenje. Podaci o konsolidovanoj budžetskoj potrošnji iskazani su u sljedećoj tabeli:

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 33

Godišnji izvještaj Državne revizorske institucije za period oktobar 2009 – oktobar 2010. godine

Strana 34

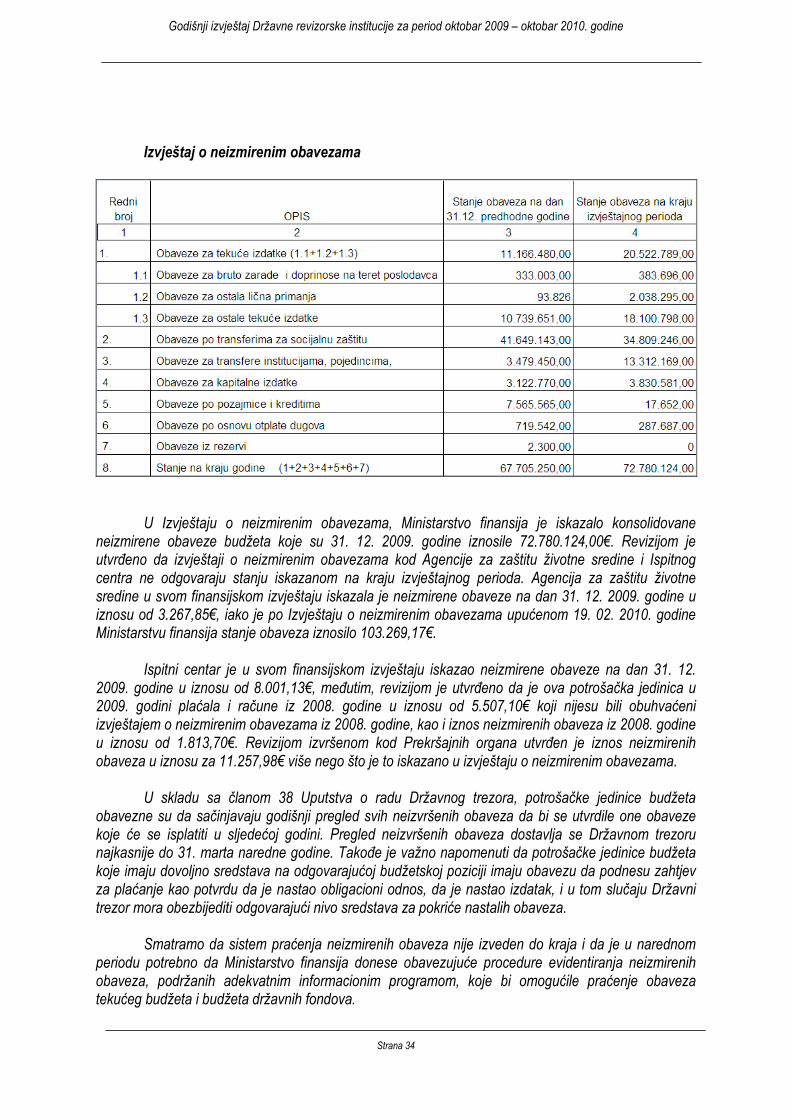

Izvještaj o neizmirenim obavezama

U Izvještaju o neizmirenim obavezama, Ministarstvo finansija je iskazalo konsolidovane

neizmirene obaveze budžeta koje su 31. 12. 2009. godine iznosile 72.780.124,00€. Revizijom je utvrñeno da izvještaji o neizmirenim obavezama kod Agencije za zaštitu životne sredine i Ispitnog centra ne odgovaraju stanju iskazanom na kraju izvještajnog perioda. Agencija za zaštitu životne sredine u svom finansijskom izvještaju iskazala je neizmirene obaveze na dan 31. 12. 2009. godine u iznosu od 3.267,85€, iako je po Izvještaju o neizmirenim obavezama upućenom 19. 02. 2010. godine Ministarstvu finansija stanje obaveza iznosilo 103.269,17€.

Ispitni centar je u svom finansijskom izvještaju iskazao neizmirene obaveze na dan 31. 12.

2009. godine u iznosu od 8.001,13€, meñutim, revizijom je utvrñeno da je ova potrošačka jedinica u 2009. godini plaćala i račune iz 2008. godine u iznosu od 5.507,10€ koji nijesu bili obuhvaćeni izvještajem o neizmirenim obavezama iz 2008. godine, kao i iznos neizmirenih obaveza iz 2008. godine u iznosu od 1.813,70€. Revizijom izvršenom kod Prekršajnih organa utvrñen je iznos neizmirenih obaveza u iznosu za 11.257,98€ više nego što je to iskazano u izvještaju o neizmirenim obavezama.

U skladu sa članom 38 Uputstva o radu Državnog trezora, potrošačke jedinice budžeta