Embed Size (px)

DESCRIPTION

En broschyr om dagens pensionssystem i Sverige.

Citation preview

PENSIONS- SYSTEMET PENSIONS- SYSTEMET

Förord Denna broschyr kommer belysa en aspekt av ålderdom. Vi har valt att fokusera på pension; systemets uppbyggnad, historik, förutsättningar samt valmöjligheter. Vi har fokuserat på följande frågeställningar: 1. Hur ser det Svenska pensionssystemet ut idag? 2. Vad finns det för historik, reformer samt budgetar som ligger till grund för dagens system? 3. Vad medför pensionssystemet för val- och handlingsmöjligheter, attityder mot dessa? Under arbetet med denna broschyr blev det märkbart att pensionssystemet är komplext då det innefattas av många aspekter. Vår förhoppning med denna broschyr är därmed att ge en övergripande bild av några av de aspekter som innefattas. Vi avslutar också med att gå in på attityden mot de val- och handlingsmöjligheter som pensionssystemet idag innefattas av. Detta för att förhoppningsvis kunna ge en förståelse för den förvirring som många upplever att pensionssystemet medför. Även om pensionen känns långt borta så är förberedelserna inför denna redan här. Se över dina möjligheter och börja spara i tid! Trevlig läsning!

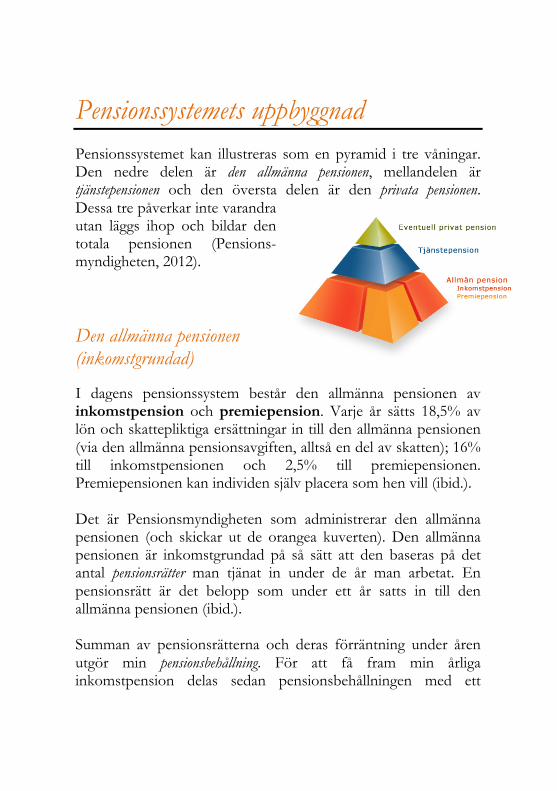

Pensionssystemets uppbyggnad Pensionssystemet kan illustreras som en pyramid i tre våningar. Den nedre delen är den allmänna pensionen, mellandelen är tjänstepensionen och den översta delen är den privata pensionen. Dessa tre påverkar inte varandra utan läggs ihop och bildar den totala pensionen (Pensions-myndigheten, 2012). Den allmänna pensionen (inkomstgrundad) I dagens pensionssystem består den allmänna pensionen av inkomstpension och premiepension. Varje år sätts 18,5% av lön och skattepliktiga ersättningar in till den allmänna pensionen (via den allmänna pensionsavgiften, alltså en del av skatten); 16% till inkomstpensionen och 2,5% till premiepensionen. Premiepensionen kan individen själv placera som hen vill (ibid.). Det är Pensionsmyndigheten som administrerar den allmänna pensionen (och skickar ut de orangea kuverten). Den allmänna pensionen är inkomstgrundad på så sätt att den baseras på det antal pensionsrätter man tjänat in under de år man arbetat. En pensionsrätt är det belopp som under ett år satts in till den allmänna pensionen (ibid.). Summan av pensionsrätterna och deras förräntning under åren utgör min pensionsbehållning. För att få fram min årliga inkomstpension delas sedan pensionsbehållningen med ett

speciellt delningstal som är specifikt för varje åldersgrupp och baseras på dennas förväntade livslängd. Premiepensionen beror även den av hur stor pensionsbehållningen är, men också av hur de fonder man valt har utvecklats (ibid.). Pensionssystemet har reformerats flera gånger under 1900-talet, därför beräknas pensionen lite olika för olika åldersgrupper. I ATP-systemet som fanns mellan 1960-1999 hade man inte inkomstpension och premiepension utan tilläggspension (ibid.). Tilläggspensionen beräknas på ett liknande sätt som inkomstpensionen, men man räknar pensionspoäng istället för pensionsrätter och pensionsbehållningen baseras på ett genomsnitt av de 15 bästa inkomståren (ibid.). De som är födda före 1937 har tilläggspension. De som är födda 1938-53 har pension i både det gamla och det nya systemet. Ju tidigare man är född, desto större del av den allmänna pensionen utgörs av tilläggspension. De som är födda efter 1954 har inkomstpension och premiepension enligt det nya systemet (ibid.). Det finns också en fjärde sorts allmän pension; den som haft låg eller ingen inkomst kan få garantipension. Garantipensionen kan fås i kombination med alla de andra tre sorternas allmän pension. Ju mindre inkomstpension man har, desto mer garantipension får man. För att få full garantipension måste man ha bott 40 år i Sverige. Om man bott i Sverige i mindre än tre år får man ingen garantipension alls (till dessa tre år kan man dock få räkna tid man bott i ett annat EU-land, och den som kommit som flykting kan få räkna tid den bott i hemlandet). Individens garantipensionen påverkas också av hens civilstånd - den är t ex högre för ensamstående än för gifta (ibid.).

Tjänstepension Tjänstepensionen omfattar 90% av Sveriges yrkesverksamma. Den finansieras av arbetsgivaravgifter (om arbetsgivaren har kollektivavtal kan den också kallas avtalspension) och består av ålderspension, efterlevandeskydd och sjukförsäkring. Den som är egenföretagare, studerande eller arbetslös får inga pengar insatta till tjänstepension (ibid.). Tjänstepensionens storlek beror på vilket avtalsområde man tillhör. Om man till exempel är statligt anställd tillhör man ett avtalsområde, är man kommunalt anställd tillhör man ett annat, privat anställda tillhör ett tredje och så vidare. Har man varit anställd inom flera områden har man också tjänstepension från flera håll. Olika avtalsområden förvaltas av olika bolag (ibid.). Det finns två typer av tjänstepension, förmånsbestämd och premiebestämd. Om man har förmånsbestämd tjänstepension är man som pensionär garanterad en viss procentsats av sin gamla lön; arbetsgivaren betalar in den summa som krävs för att detta ska uppnås. Om man har premiebestämd tjänstepension betalar arbetsgivaren in en bestämd summa; hur mycket individen sedan får ut beror på hur stora förvaltningskostnaderna respektive avkastningen är (ibid.).

Privat pension Individen kan utöver den allmänna pensionen och tjänstepensionen också välja att ha ett eget sparande hos bank eller försäkringsbolag. Detta är helt frivilligt och sköts av individen själv (ibid.). Pensionsgrundande inkomst Din pensionsgrundande inkomst är grunden för uträknandet av din framtida pension. Den kan bestå av inkomst av anställning eller näringsverksamhet samt skattepliktiga ersättningar (från socialförsäkring eller arbetslöshetsförsäkring). Din pensionsgrundande inkomst beräknas varje år av Skatteverket. Den pensionsgrundande inkomsten kan inte vara hur hög eller låg som helst. Den måste motsvara minst 42% av årets prisbasbelopp. Prisbasbeloppet bestäms varje år av regeringen. Prisbasbeloppet för 2012 är 44 000 kr.

Det finns också ett inkomsttak; allt över 7,5 inkomstbasbelopp är inte pensionsgrundande. Inkomstbasbeloppet bestäms också av regeringen och följer inkomstutvecklingen i samhället. Inkomstbasbeloppet för 2012 är 54 600kr (Pensionsmyndigheten, 2012).

Historik och reformer Riksdagen antog lagen om folkpensionering 1946. Detta blev en rättighet för alla och innebar för pensionärerna en tydlig ekonomisk förbättring (Werner, 2012). ATP-systemet, den allmänna tilläggspensionen, infördes 1960, för att skapa ett allmänt tjänstepensionssystem. Denna skulle grundas på inkomstbortfallsprincipen, vilket innebär att ersättningen från en försäkring är baserad på den försäkrades inkomst. (Pensionsmyndigheten, 2012). Socialdemokraternas förslag, som vann i folkomröstningen om det nya pensionssystemet 1957, var uppbyggt som en inkomstrelaterad pension. Denna skulle grundas på ett pensionssystem som var obligatoriskt och inkomstrelaterat med begränsad koppling mellan inbetalda avgifter och utbetald pension. Basen i systemet bestod av en allmän folkpension som var oberoende av tidigare inkomster, samt tilläggspensionen ATP som var inkomstrelaterad (Werner, 2012) Systemet byggde delvis på 65% av de intjänade pensionspoängen från de 15 bästa åren, detta utgjorde den fulla pensionen (ATP och folkpension). Till detta kom tjänstepensionen, och sammanlagd förväntades pensionen bli ca 75% av lönen för en normalinkomsttagare. ATP-systemet medförde även förändringen att pension kom att ses som uppskjuten lön för utfört arbete, och inte som bidrag (ibid.). Från och med 1960 och det nya systemet hamnade pensionssparandet i statens allmänna pensionsfonder (AP-fonderna). Detta medförde en möjlighet för staten att styra sparande och investeringar (Bergh, 2009). Pensionssystemet ATP var relativt kortlivat och det nuvarande systemet, den allmänna pensionen, trädde i kraft 1990.

Anledningen till detta var att ATP-systemet efterhand kom att anses som ohållbart, bl.a. på grund av demografiska orsaker och samhällsekonomiska förändringar (Pensionsmyndigheten, 2012). Demografi, befolkningslära, är den vetenskap om studier av befolkningens sammansättning, storlek och geografiska fördelning samt de förändringar demografiska händelser orsaker i befolkningsstrukturen (NE, 2012). ATP-systemet var kopplat till prisutvecklingen, detta gjorde att det hade svårt att följa med i den samhällsekonomiska utvecklingen. En ökning i människors medellivslängd samt att den ekonomiska tillväxten saktade in i slutet på 1990-talet innebar således problem, systemet ansågs inte vara finansiellt stabilt. Statens allmänna pensionsfonder (AP-fonderna) befarades tömmas några år in på 2000-talet (Pensionsmyndigheten, 2012). Exempel på förändringar som det nya systemet skulle klara av bättre var ett ökat antal pensionärer i förhållande till antalet yrkesverksamma (ibid.).

Budget Regeringen beräknar att av budgeten för 2012 ska drygt 41 miljarder kronor (mdkr) läggas på område 11, ”ekonomisk trygghet vid ålderdom”. Detta antas utgöra ca 5% av budgeten på 813 mdkr (Regeringen, 2012). Jämförelsevis lades 33,5 mdkr år 2000, ca 4,7% av statsbudgetens utgifter på 698 mdkr (Regeringens skrivelse 2000/01:101), samt 45 mdkr år 2006, ca 5,7% av utgifterna på 792 mdkr (Regeringens skrivelse 2006/07:101), på samma område. Viss förbehållsamhet bör has angående siffrorna då det är något oklart om exakt samma utgifter/områden ingår i kategorin, de olika åren.

Val- och handlingsmöjligheter Hur en individ förhåller sig till det svenska pensionssystemet, och således de val som är nödvändiga att göra inom ramarna för detta, är beroende av ett flertal, så väl individuella som strukturella, faktorer. En aspekt är det sätt på vilket en människa uppfattar själva pensionssystemet och sina egna kunskaper kring detta (Werner, 2012). Dagens pensionssystem innefattas av en rad olika val och valmöjligheter. I en undersökning vi har tagit del av framkommer att hela 74 % av undersökningsgruppen (som består av personer som innefattas av både det gamla och det nya pensionssystemet) upplever okunskap kring pensionssystemet i sig. I dagens samhälle tvingas man till att fler val, på grund av bland annat ett mer individualiserat samhälle. De val som är relaterade till pensionssparande hamnar lätt i skymundan av andra kortsiktiga val, exempelvis elbolag, telefonabonnemang och så vidare. En annan faktor som påverkar den upplevda okunskapen kring pensionssystemet är brist på information. Systemet i sig upplevs krångligt vilket är ett resultat av svårförstålig information. Även reformeringen som genomfördes skapar osäkerhet då många som innefattades av det gamla systemet känner att deras tidigare planer och uträkningar nu inte gör sig gällande (ibid.).

Gällande val och upplevd kontra oupplevd kunskap kring systemet går att konstatera att val tas utefter de både förutsättningarna. Notera att hänsyn inte tas till antal val eller när valen gjorts. Undersökningen visar att 60% av undersökningsgruppen upplever okunskap men gör trots detta ett val gällande sin pension (ibid.). Har valt

25 % 60 % Upplevd kunskap 1 % 14 %

Upplevd okunskap

Har inte valt Äldre personer har högre förtroende för pensionssystemet än vad de yngre har. Den okunskapen som många av dagens äldre pensionssparare upplever är ofta förknippad med reformeringen. Denna reformering uppfattas resulterat i ett borttagande av en form av överenskommelse som tidigare beslutats. De allt fler val, i och med det nya pensionssystemet, som idag ska göras upplever de äldre pensionsspararna som något de varken efterfrågar eller motiveras att göra, vilket leder till förvirring (ibid.). Det är konstaterat att ekonomiska förutsättningar styr pensionssparandemönstret. Ju högre inkomst desto vanligare är det att pensionsspara och vise versa. De med de lägsta inkomsterna i samhället har i många fall helt enkelt inte råd att pensionsspara privat. Pensionsvalet innefattas av en marknad med privata aktörer, vilket innebär att det handlar om en vinstdrivande verksamhet. Detta innebär i sin tur att privat pensionssparande är vanligast i en såkallad mellangrupp, bestående av fler tjänstemän än arbetare. De med låga inkomster har även en rädsla för att låsa sina tillgångar, eftersom de har andra utgifter att prioritera. Förutom låginkomsttagare innefattas också lågutbildade och personer med invandrarbakgrund som i

lägre grad planerar sin pension. De med större finansiella kunskaper planerar med större sannolikhet inför sin pensionering. Finansiella kunskaper menas med förmågan att kunna inräkna sin förväntade pension för att få en bild över hur länge man kommer att behöva arbeta. I detta ingår även förväntningarna över ålder för pensionering (ibid.). Att ha ett gott förtroende för pensionssystemet har visat sig vara av stor vikt för förberedelser av pensionen. Det har också visat sig att fler kvinnor än män känner ett bristande förtroende till pensionssystemet och är av oro att deras pension inte ska räcka till. Äldre kvinnor som lever i tvåsamhet har visat sig vara i högre grad ekonomisk beroende av sina makar, vilket leder till att deras osäkerhet inför pensionen kan öka. Pensionsförberedelser kan göras till ett gemensamt projekt. Makar som pensionerar sig i ”otakt” känner lägre tillfredställelse, än de som pensionerar sig samtidigt (ibid.). Attityder till pensionssparandet Vi är många som både känner till och känner av hur mycket reklam vi får ut av olika pensionssystem. Vi känner till det orange kuvertet och all tv-reklam som visar att vi måste göra ett aktivt val för att få en bra pension. Vi får även information via internet och facklig information. Det kan tänkas att denna möjlighet till information borde vara något positivt, men denna informationsvåg kan få motsatt effekt. Detta är något som känns igen i Werners intervjupersoner, många blundar för pensionssituationen och sticker huvudet i sanden, eller tänker att det kommer lösa sig av sig självt. I en del fall verkar detta sätt att se på- och känna inför pensionen bero på åsikten att pensionen egentligen är statens ansvar, och inte något som man som individ ska behöva sätta sig in i (ibid.).

Privata försäkringsbolag förespråkar pensionen på ett positivt sätt där livsförverkligande står i centrum, eventuellt på ett plan som är långt ifrån verkligheten. För att möjliggöra sitt självförverkligande måste man ha gjort bra val, där ens placeringar ger god avkastning. Olika pensionsbolag och vad de erbjuder spelar även roll. I en individualiserad värld läggs ansvaret på individen istället för staten, vid fall av personlig ekonomisk kris till följd av det egna valet (ibid.). Överlag finns en större acceptans och flexibilitet bland yngre (personer som är födda 1960-1981). På grund av reformeringen i början av 90-talet känner dessa personer att denna reformering är en faktor för deras osäkerhet. Man menar att bristen på tillit för pensionssystemet är unikt för välfärdsstaten. Detta på grund av att man är beroende av expertsystem och man känner att man måste förlita sig på råd och information. Att känna till denna information upplevs livsavgörande i detta expertsystem, samtidigt är man utelämnad till att hitta information själv för att kunna göra ett bra val (Giddens 1996). Männikors attityd gentemot välfärdsstaten är av stor vikt. Om inte människor tror på välfärdsstaten längre kommer de inte vilja vara med att finansiera. Man undrar om pensionssystemet kommer se likadant ut när man själv går i pension. De yngre (1960-1981) frågar sig om regeländringar kan uppstå som då bland annat skulle innebära att de privata pensionssparandet man har kan komma att räknas av på den obligatoriska försäkringen. Pensionssystemet har gått från att solid institution till påverkbar, föränderlig och eventuellt till obeständig socialförsäkring (ibid.).

Referenser Bergh, A. (2009). Den kapitalistiska välfärdsstaten. Stockholm: Nordstedts Akademiska Förlag.

NE. (2012). <http://www.ne.se/demografi> (2012-05-01)

Pensionsmyndigheten (2012). <http://pensionsmyndigheten.se/OmPensionsonssy stemet.html> (2012-05-01)

Werner, E. (2012). Trygg, sviken eller osäker: tankar och förberedelser inför pensioneringen. Diss. Lund: Lunds universitet, Socialhögskolan.

SOPA21, Grupp 6, Ålderdom Johanna Blomberg, Caroline Håkansson, Maria Gunnarsson, Emelie Lindén-Persson, Caroline Markusson, Emil Stahl, Emma Cronsell