Embed Size (px)

DESCRIPTION

PRESENTATION

Citation preview

KASUS MATERIALITAS

KASUS 1• Planning Materiality (PM) ditentukan oleh auditor sebelum

proses audit di lapangan berjalan. PM dapat ditentukan dari Total Revenue ataupun Total Assets. Biasanya suggested range untuk revenue adalah 0,5% s.d 1%. Sedangkan untuk aset berkisar antara 1% s.d 5%. Antara Revenue dan Total Assets, cukup digunakan salah satunya saja. Biasanya Revenue lebih sering dipakai sebagai acuan dalam PM. Dengan syarat bahwa revenue komparatif antara tahun berjalan dengan tahun sebelumnya tidak mengalami penurunan atau kenaikan yang signifikan. Bila revenue bersifat fluktuatif, maka biasanya total asset yang digunakan. Selanjutnya, setelah menentukan PM, ada yang namanya PAJE Scope, yaitu jumlah minimum dari salah saji yang akan di adjust. Biasanya sebesar 2% dari PM.

• Sebuah perusahaan yang akan diaudit memiliki Total Revenue komparatif tahun 2007 sebesar 2,4 M. Maka Planing Materiality untuk tahun 2008 adalah 0,5% X 2,4 M = 12jt

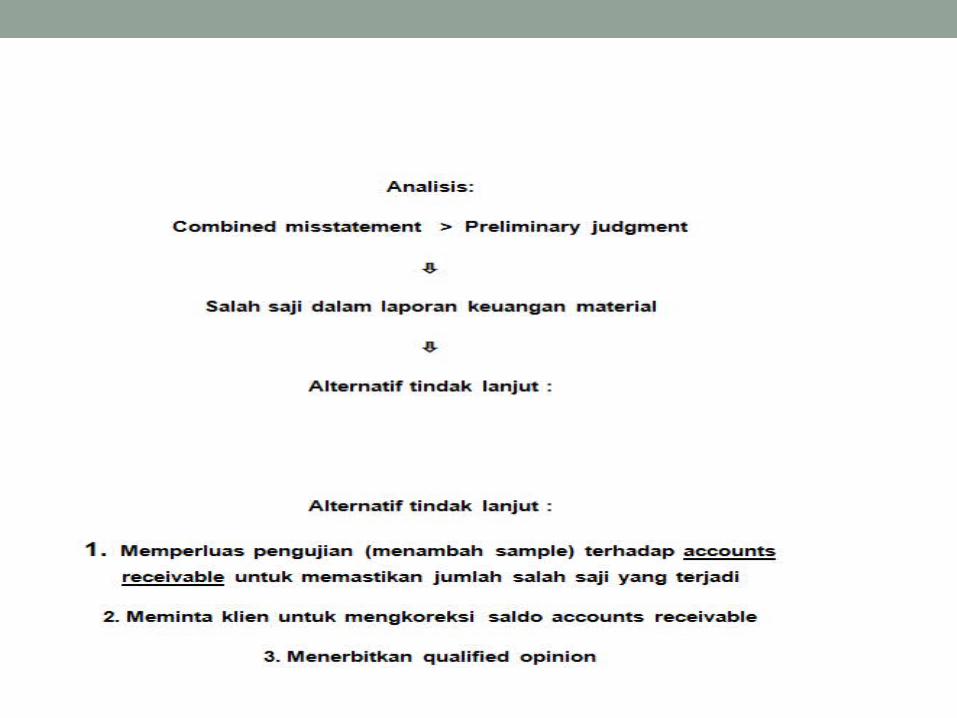

• Artinya : Jumlah minimum akun dalam neraca yang harus di vouching adalah 12jt keatas. Kalau kurang dari itu dianggap tidak material. Selanjutnya, bila auditor menemukan salah saji dalam laporan keuangan dan harus disesuaikan, maka jumlah minimum yang harus diadjust adalah 2% x 12jt = 240 rb

• Artinya, bila salah saji ditemukan dan adjustment yang perlu dilakukan berjumlah kurang dari 240rb, maka tidak usah dilakukan adjustment, tapi kalau jumlahnya diatas 240rb, harus dibuat adjustment nya.

KASUS 2• PT A Memiliki Komposisi Aktiva Sbb:

Kas Rp 500.000

Piutang Usaha 1.500.000

Sediaan 3.000.000

Aktiva Tetap 5.000.000

Jumlah Aktiva Rp10.000.000

Terimakasih..