Embed Size (px)

DESCRIPTION

Risiko dalam audit yang dinilai dalam materialitas

Citation preview

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 1/15

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 2/15

TopikApa yang disebut dengan materialitas?

Apa hubungan antara materialitas dan bukti

audit?Apa yang dimaksud dengan resiko audit?

Apa hubungan antara penentuan resiko auditdengan strategi awal audit?

Apa hubungan antara strategi audit danpengumpulan bukti audit?

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 3/15

Pengertian MateriliatasMaterialitas adalah besarnya nilai yang

dihilangkan atau salah saji informasi akuntansiyang dilihat dari keadaan yangmelingkupinya, dapat mengakibatkanperubahan atau pengaruh terhadappertimbangan orang yang meletakankepercayaan terhadap informasi tersebut.

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 4/15

Contohaba sebelum diaudit !p"##.###.###.$etelah audit ditemukan kesalahan

pencatatan sebesar !p"#.###.###,Calon in%estor memutuskan tidak jadi

berin%estasi, apabila laba perusahaanhanya !p&#.###.###, dan memilihberin%estasi di tempat lain.

Maka kesalahan sebesar !p"#.###.###dianggap materilial, dan harus di koreksikalau manajemen ingin laporankeuangannya wajar tanpa pengecualian.

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 5/15

'erapa besarMaterialitas?(arena dipandang tidak efektif untuk

menanyakan satu per satu besaran materialitasdari para pengguna laporan keuangan,maka

auditor membuat penilaian dan kebijakan atasbesarnya materialitas dalam sebuah laporankeuangan.

Tingkat materialitas yang paling sering

digunakan adalah )* dari aba $ebelum PajakContoh aba sebelum audit adalah

!p"##.###.### maka materiliatasnyaadalah ......

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 6/15

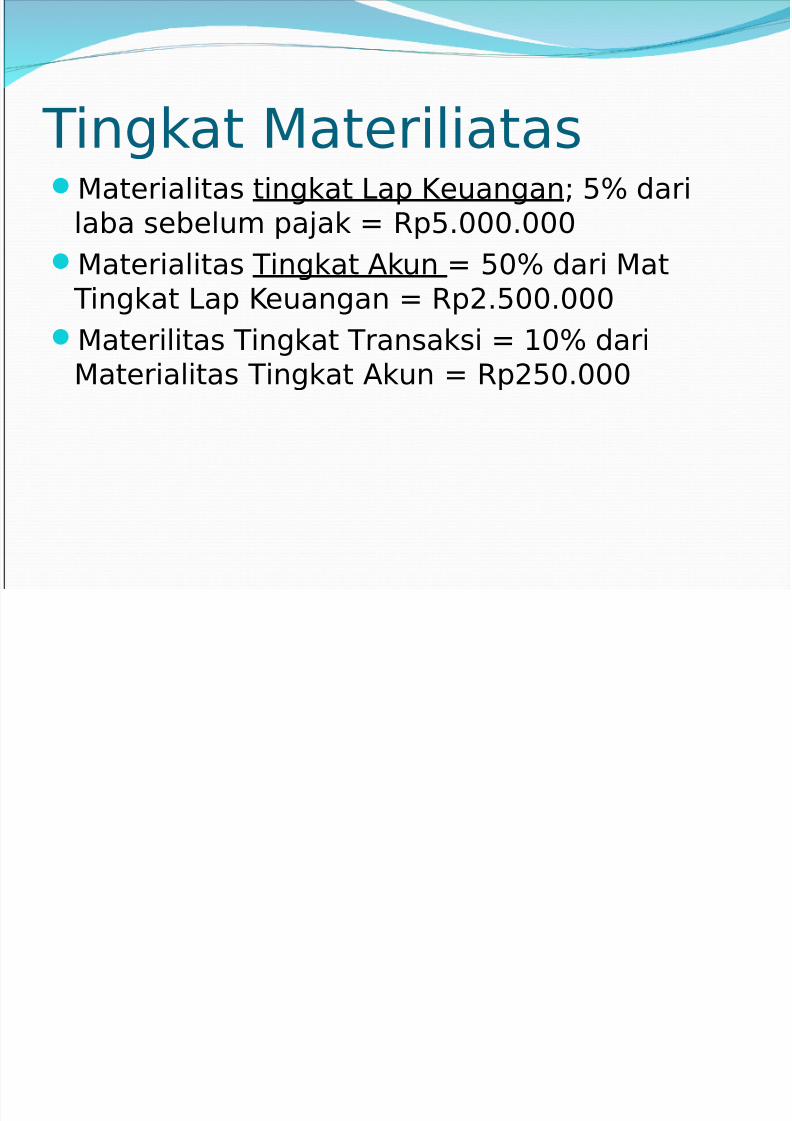

Tingkat MateriliatasMaterialitas tingkat ap (euangan+ )* dari

laba sebelum pajak !p).###.###

Materialitas Tingkat Akun )#* dari Mat Tingkat ap (euangan !p-.)##.###

Materilitas Tingkat Transaksi "#* dariMaterialitas Tingkat Akun !p-)#.###

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 7/15

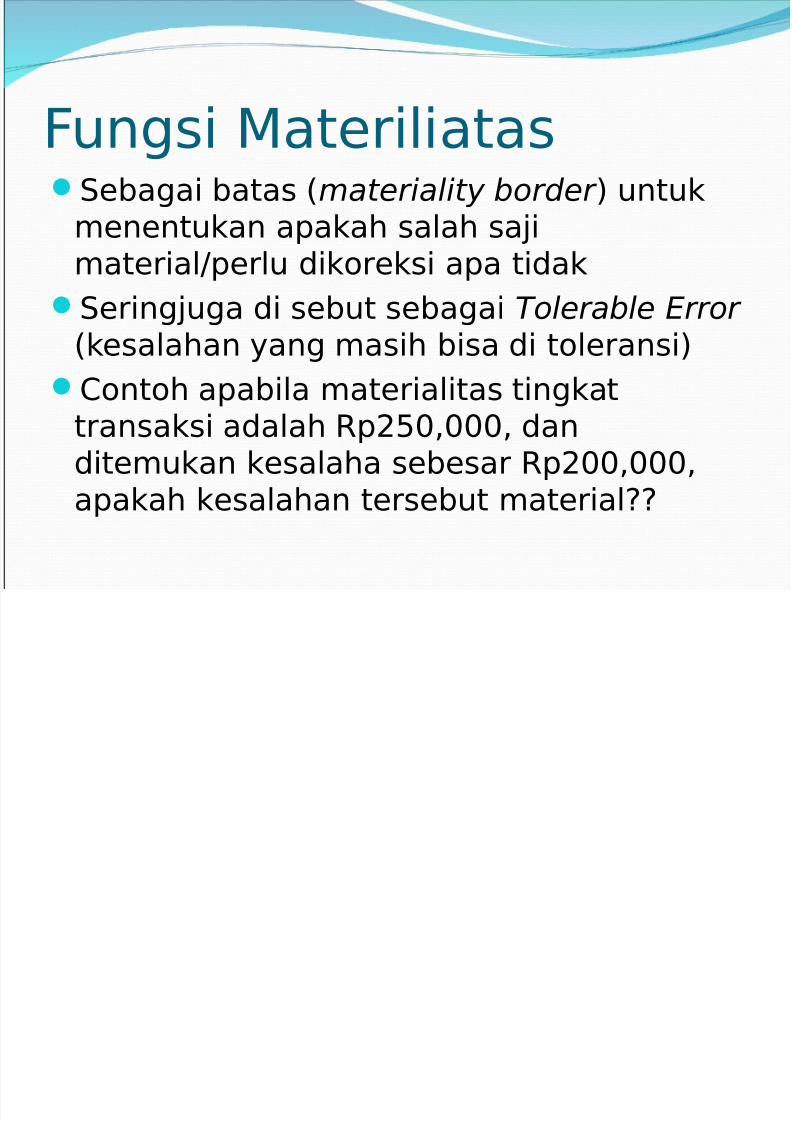

ungsi Materiliatas$ebagai batas /materiality border 0 untuk

menentukan apakah salah saji

material1perlu dikoreksi apa tidak$eringjuga di sebut sebagai Tolerable Error

/kesalahan yang masih bisa di toleransi0

Contoh apabila materialitas tingkat

transaksi adalah !p-)#,###, danditemukan kesalaha sebesar !p-##,###,apakah kesalahan tersebut material??

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 8/15

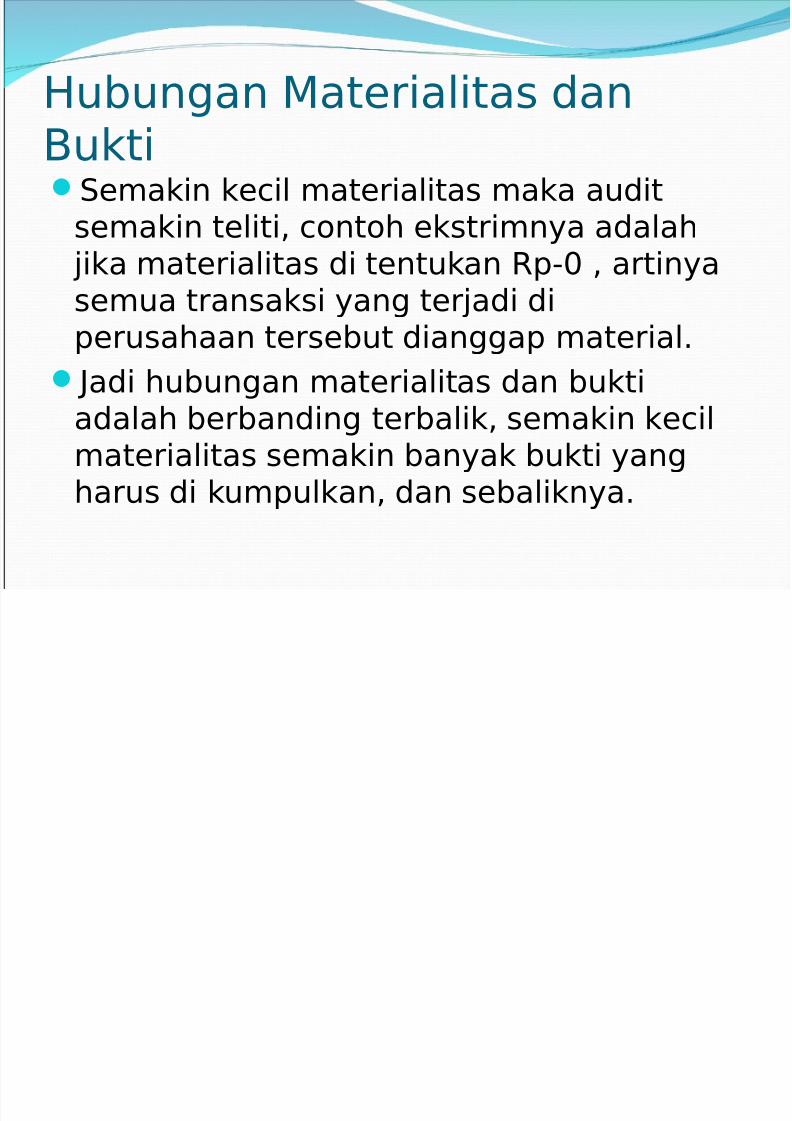

2ubungan Materialitas dan

'ukti$emakin kecil materialitas maka audit

semakin teliti, contoh ekstrimnya adalah

jika materialitas di tentukan !p3# , artinyasemua transaksi yang terjadi diperusahaan tersebut dianggap material.

4adi hubungan materialitas dan bukti

adalah berbanding terbalik, semakin kecilmaterialitas semakin banyak bukti yangharus di kumpulkan, dan sebaliknya.

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 9/15

!esiko Audit!esiko audit adalah resiko yang terjadi dalam

hal auditor tidak menyadari atau tidakmemodi5kasi pendapatnya sebagaimanaseharusnya, atas suatu laporan keuanganyang mengandung salah saji material.

$eberapa tinggi tingkat keyakinan6 di

tetapkan &)*, artinya toleransi kesalahanadalah )* /penjelasan mengapa materialitasmenggunakan )* dari laba sebelum pajak0

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 10/15

(omponen !esiko AuditA! 7! 8 C! 8 9!

7! 7nherent !isk !esiko 'awaan

kerentanan suatu saldo akun atau golongantransaksi terhadap suatu salah saji material,dengan asumsi bahwa tidak terdapatkebijakan dan prosedur pengendalian internal

yang terkait

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 11/15

(:mponen !esiko AuditC! Control !isk !esiko Pengendalian

adalah resiko terjadinya salah saji

materialdalah suatu asersi yang tidakdapat di cegah atau di deteksi secara tepatwaktu oleh pengendalian internal entitas.

9! 9etection !isk !esiko 9eteksi

resiko sebagai akibat auditor tidak dapatmendeteksi salah saji material yangterdapat dalam suatu asersi.

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 12/15

Apa pentingnya?

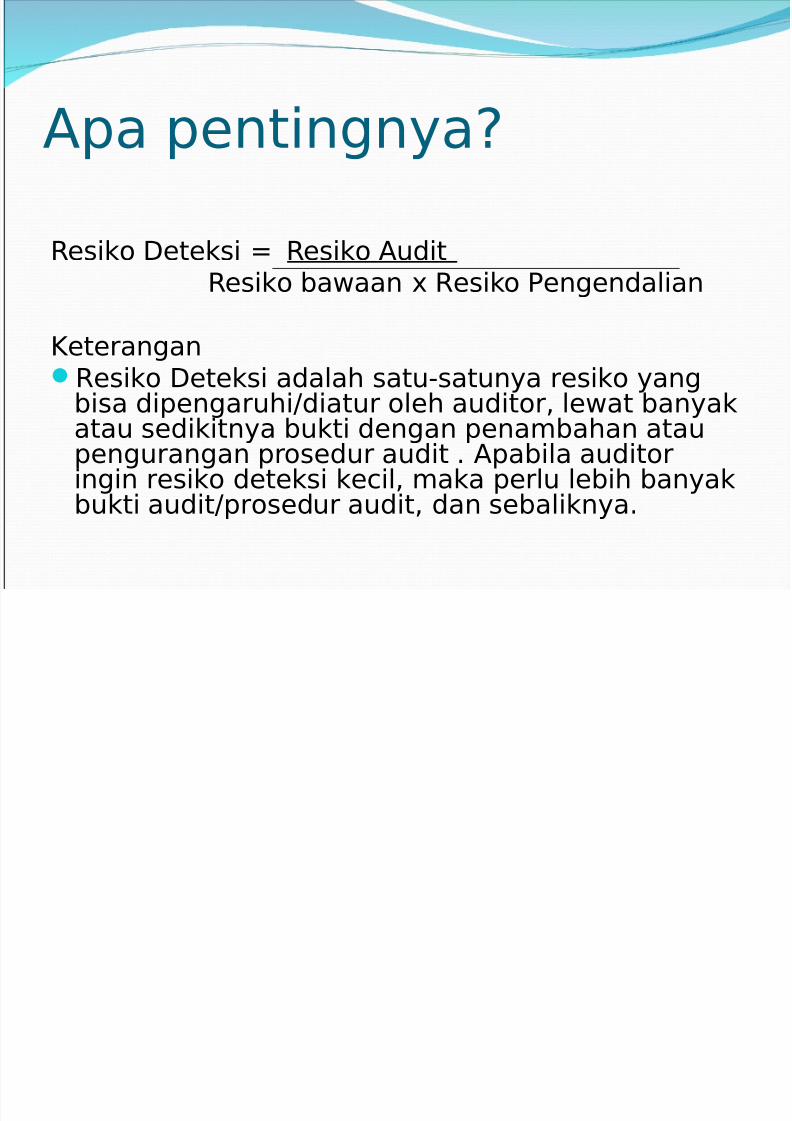

!esiko 9eteksi !esiko Audit

!esiko bawaan 8 !esiko Pengendalian

(eterangan!esiko 9eteksi adalah satu3satunya resiko yang

bisa dipengaruhi1diatur oleh auditor, lewat banyakatau sedikitnya bukti dengan penambahan ataupengurangan prosedur audit . Apabila auditoringin resiko deteksi kecil, maka perlu lebih banyakbukti audit1prosedur audit, dan sebaliknya.

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 13/15

Apa 2ubungan antara !esiko

dengan 'ukti Audit$emakin rendah resiko audit yang kita

inginkan, bukti audit yang harus kitakumpulkan semakin banyak /berbandingterbalik0.

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 14/15

$trategi Awal AuditPenentuan strategi awal audit adalah tujuan

akhir dari perencanaan audit. Ada duapendekatan yang bisa dipakai dalamstratregi awal audit

". $ubtantif penuh /ull substanti%e0

-. Pendekatan taksiran tingkat resiko rendah

/ow !isk audit approach0

7/18/2019 Materialitas Dan Risiko

http://slidepdf.com/reader/full/materialitas-dan-risiko-569766f0ac8ea 15/15

(apan kita bisa pakai Low Risk

Approach(alau kita meyakini bahwa pengendalian

internal klien adalah kuat, sehingga catatanakuntansi bisa diandalkan,

9an keyakinan tersebut telah kita uji1buktikandengan ;ji Pengendalian, dengan hasil, tidakada penyimpangan dalam sistem

pengendalian internal klien.