Embed Size (px)

Citation preview

Evolution des métiers technologiques de la banque

1

PLAN :

INTRODUCTION ………………………………………………………………………… 2

CHAPITRE I : Introduction de la technologie dans le secteur bancaire ……………. 4

Section 1 : Evolution de l’activité bancaire ……………………………………………….. 4

1- Intermédiation et désintermédiation bancaire ………………………………………... 4

A- Intermédiation bancaire ………………………………………………………….. 5

B- Passage à la désintermédiation bancaire ………………………………………... 6

2- Origines de l’introduction des nouvelles technologies dans le secteur bancaire …….. 8

A- Passage aux 3D …………………………………………………………………... 8

B- Convergence vers les nouvelles réglementations ……………………………….. 10

Section 2 : Evolution technologique touchant le secteur bancaire ……………………... 10

1- Les innovations technologiques sur le plan Back-office ……………………………. 10

A- La prolifération des outils informatiques ……………………………………….. 11

B- La multiplication des opérations financière dématérialisée ……………………. 11

C- L’émergence des bureaux sans papier et la gestion des flux d’information ……. 12

2- Les innovations technologiques sur le plan Front-office …………………………… 12

A- Les innovations en monétique …………………………………………………... 12

B- La banque à distance …………………………………………………………… 15

CHAPITRE II : Impact des innovations technologiques sur les métiers bancaires... 17

Section 1 : les métiers commerciaux et les métiers de traitement ………………………. 17

1- Les métiers commerciaux …………………………………………………………... 17

A- Impact des NTIC sur les métiers de guichets …………………………………… 17

B- Impact des NTIC sur les métiers de vente et de conseil ………………………… 18

2- Les métiers de traitement …………………………………………………………… 19

Section 2 : Effets des nouvelles technologies sur la performance des banques ………... 20

1- Contribution des NTIC à la performance des banques ……………………………... 21

A- Impact sur la fonction de production …………………………………………… 21

B- Impact sur la fonction de distribution …………………………………………... 23

C- Impact sur la productivité et la compétitivité des banques ……………………... 24

2- Risques et limites des NTIC dans le secteur bancaire ………………………………. 26

A- Risques technologiques et informatiques ……………………………………….. 26

B- Risques liés aux employés et à la clientèle de la banque ……………………….. 27

CONCLUSION …………………………………………………………………….. 30

Evolution des métiers technologiques de la banque

2

INTRODUCTION :

Actuellement, le système bancaire subit la pression d’une concurrence accrue et

intense en matière de recherche des ressources. La dérèglementation a fait explorer le

monopole des banques et a laissé la porte ouverte à des nouveaux intervenants qui ont

développé une activité bancaire en marge de leur activité principale.

Afin de s’y adapter au nouvel environnement, les banques doivent intégrer des

nouvelles technologies de télécommunication et de nouveaux moyens de paiements

dans leurs organisations dans le but de développer de nouvelles activités et prospecter

de nouveaux marchés pour sensibiliser leurs anciens clients.

Le renforcement des systèmes informatiques dans le secteur bancaire permet de

franchir tous les azimuts de temps et d’espace et répondre aux nouveaux besoins de

traitement et de transmissions de l’information en terme d’accessibilité et de rapidité ;

de mise à niveau des banques et de leurs clients, de flexibiliser le secteur bancaire,

d’où l’apparition des notions opérationnelles de la banque à distance, banque en ligne

et la banque universelle etc.…

Les nouvelles technologies de l’information et de la communication (NTIC)

sont systématisées dans la production et le service. De par ce fait, le champ de ceux

ci devient de plus en plus vaste et aborde tous les secteurs ce qui nous amène à définir

une problématique afin d’analyser l’impact des nouvelles technologies d’information

et de communication sur le secteur bancaire.

A ce niveau, les interrogations que nous poserons dont nous sommes tenus

d’apporter des réponses sont les suivantes :

▪ Quelles sont les différentes innovations technologiques bancaires ?

▪ Quel est l’impact de l’adoption des nouvelles technologies et notamment de

l’information et de la communication sur l’organisation, la rentabilité et la

concurrence ?

Evolution des métiers technologiques de la banque

3

Pour répondre à l’ensemble de cette problématique, la méthodologie suivie dans

l’élaboration de cet exposé cherche à traiter le sujet en deux chapitres majeurs :

Dans un premier, on va analyser l’évolution de l’activité bancaire à travers les

notions d'intermédiation et de désintermédiation bancaire, ainsi que le passage au 3D

(désintermédiation, déréglementation et décloisonnement).

Le second chapitre sera consacré à l’étude des impacts des innovations

technologiques sur les métiers bancaires tels que les métiers commerciaux et les

métiers de traitement, ensuite on va dégager les effets de l’introduction de la

technologie sur la performance de la banque, ainsi que les différents risques et limites

des NTIC sur le secteur bancaire.

Evolution des métiers technologiques de la banque

4

CHAPITRE I : Introduction de la technologie dans le

secteur bancaire

Section 1 : Evolution de l’activité bancaire

1) De l’intermédiation bancaire à la désintermédiation :

En parlant de l’évolution de l’activité bancaire, il faut distinguer en principe

deux périodes importante: la période avant 1980 et celle après 1980.

Avant les années 1980 et pendant la période des trente glorieuse (1945-1975),

c’est à dire après la 2ème

guerre mondiale, le financement de l’économie a largement

fait appel aux crédits bancaires : c’est la période dite d’intermédiation bancaire qui

caractérisait les économies d’endettement.

A partir des années 1980, l’activité des banques s’appuie de plus en plus sur les

marchés financiers: c’est la période de désintermédiation financière ou de

‘marchéisation’.

Dans sa forme actuelle, l’activité bancaire peut s’analyser en quatre fonctions

principales :

L’intermédiation, qui consiste à collecter les disponibilités (épargne, dépôts) de

certains agents économiques pour les rapprêter à d’autres

La gestion des moyens de paiement l es banques créent de la monnaie scripturale,

elles doivent en assurer la circulation, ce qui suppose le traitement des chèques ;

des virements, des effets de commerce, des comptes, etc.…

Les services financiers et divers qui regroupent la location de coffres, les services

de caisse (retraits, ou dépôts d’espèces) les services de change, les opérations de

bourse, les conseils aux particuliers comme aux entreprises etc.

L’intervention sur le marché : les banques interviennent sur le marché monétaire,

interbancaire et financier pour équilibrer leur trésorerie (se procurer les ressources

manquantes ou placer les excédents de liquidité), mais aussi pour en tirer des

profits directs issus par exemple de la gestion d’un portefeuille titres).

Evolution des métiers technologiques de la banque

5

A- Intermédiation bancaire :

L’intermédiation bancaire consiste à collecter les dépôts et à octroyer les

crédits. En effet, la banque va d'une part collecter des ressources auprès de clients qui

sont excédentaires, qui ont donc une capacité de financement et, d'autre part, accorder

des prêts à des agents économiques qui sont déficitaires, qui ont donc un besoin de

financement. La banque est donc à la fois débitrice et créancier.

L'intermédiation bancaire implique en fait la création de deux dettes distinctes :

La dette primaire : c'est la dette de la banque à l'égard des épargnants, c’est-

à-dire à l’égard des agents économiques qui ont donc apporté des

ressources.

La dette secondaire : c'est la dette des emprunteurs à l'égard de la banque.

Pourquoi l’intermédiation bancaire ?

Les agents économiques non financiers, notamment les entreprises et les

particuliers, privilégient parfois la voix de l’intermédiation bancaire à celle des

marchés financiers pour trois raisons :

1. Tout d’abord, les banques offrent à leurs clients des services utiles. Ainsi, les

banques mettent à la disposition de leurs clients des coffres afin de protéger

leur épargne, leur fournissent des informations qu’ils demandent et réalisent

des opérations de gestions et de courtage des devises et des titres. Bref, les

banques offrent à leurs clients un cadre sécurisant.

2. Ensuite, les banques permettent de résoudre un problème particulier : celui de

la différence de vision entre investisseurs et épargnants. En fait, les

investisseurs préfèrent en règle générale emprunter sur le long terme, tandis

que les épargnants souhaitent généralement prêter à plus court terme. En effet,

les banques vont créer de la monnaie pour les prêts à long terme et elles vont

ensuite se refinancer grâce aux dépôts "courts" des épargnants.

3. Enfin, et c’est là le plus important, les banques permettent en quelque sorte de

créer un lien logique entre le présent et le futur de l'entreprise.

Evolution des métiers technologiques de la banque

6

L'investissement à crédit permet en fait de réaliser une production, laquelle

doit déboucher sur des revenus. Ces revenus sont censés permettre la

constitution d'une épargne, laquelle va permettre le remboursement du crédit.

L'entreprise peut alors à nouveau, si elle le souhaite, investir. On parle

habituellement ici de bouclage du circuit par la création monétaire.

B- Désintermédiation bancaire :

La transformation et le développement rapide des marchés de capitaux au cours

des années quatre-vingt ont eu un impact important sur les structures de l'activité

traditionnelle des établissements de crédits. Les effets ont été particulièrement

sensibles sur l'activité d'intermédiation classique pour donner lieu aux phénomènes de

désintermédiation et à la " marchéisation " des conditions de financement bancaire.

La désintermédiation correspond au recul de l'économie d'endettement (par

l'intermédiaire des banques créditrices) au profit de l'économie de marché financier ;

en clair, les entreprises se financent directement sur les marchés financiers (en

émettant des obligations, des actions, etc.) au lieu de s'endetter en empruntant auprès

des banques. On estime ainsi que 80% des opérations de financement se déroulent

aujourd'hui directement sur les marchés financiers ; c'est évidemment la baisse des

coûts d'intermédiation qui motive cette pratique. On parle donc de désintermédiation

pour nommer la disparition de l'intermédiaire bancaire et de son activité classique de

dépôts et de prêts au profit de l'utilisation des produits du marché.

Loin de se réduire aux traditionnelles activités de collecte de dépôts et d'octroi

de crédit, l'activité des banques, depuis le début des années 1990, s'appuie de plus en

plus sur les marchés financiers. Les banques y trouvent :

Des sources de financement ;

Des opportunités de placement pour leur compte propre ou pour celui de leurs

clients ;

Elles y interviennent en tant qu'experts financiers pour permettre l'introduction

en bourse des entreprises ;

Evolution des métiers technologiques de la banque

7

Elles réalisent des opérations de montage financier ;

Elles mettent en place des stratégies de couverture qui peuvent reposer sur des

combinaisons complexes de contrats à terme.

La banque apparaît alors de plus en plus comme une entreprise de services et de

gestion des risques adossée au marché des capitaux.

Le développement des marchés financiers ayant fait perdre aux établissements

bancaires une partie de leur activité traditionnelle (collecte des dépôts et octroi de

crédits), ceux-ci vont pouvoir réagir notamment en diminuant les coûts

d'intermédiation, par ailleurs ils vont aller eux-mêmes sur les marchés à la fois pour

lever des fonds et émettre des titres et pour acheter des titres, enfin ils vont développer

toute une nouvelle gamme de services liés au fonctionnement des marchés financiers.

On parle désormais de marchéisation des conditions bancaires, développement des

activités hors bilans et la titrisation.

La désintermédiation recouvre deux phénomènes distincts: la perte, par les

banques, de parts de marché au profit de nouveaux intermédiaires financiers; et le

remplacement du crédit bancaire comme moyen privilégié de financement par des

produits et instruments négociables. La banque ne se cantonne plus à son métier

traditionnelle d'intermédiation de bilan, elle est désormais appelées à élargir leurs

activités et ceci en :

Offrant, directement ou par l'intermédiaire des filiales, des services

nouveaux tel que le crédit bail (le Leasing) ;

Prêtant à plus long terme (généralement sous la forme de crédits à moyen et

long terme aligné au taux de marché) ;

Développant une activité d'ingénierie et de montages financiers permettant

de développer de nouveaux produits (dérivées notamment) ou des

techniques de traitements spécifiques ( stratégie d'investissement, analyse

de risque de la clientèle...) destinées à promouvoir et perfectionner les

échanges entre agents économiques ;

Evolution des métiers technologiques de la banque

8

Prenant des participations au capital d'autres entreprises, bancaires ou non

bancaires ;

Organisant des émissions ou des placements de valeurs mobilières ce qui

les conduit à s'engager en leur nom propre sur les marchés financiers ;

Gérant des fortunes ce qui les conduit notamment à intervenir sur les

marchés financiers pour le compte de leurs clientèles.

2) Origines de l’introduction des nouvelles technologies dans le domaine

bancaire :

Il s’agira pour nous de montrer quels sont les éléments ou les évènements ayant

conduit les banques à introduire des NT dans l’accomplissement de leurs activités.

A- Passage aux 3D :

Pour de nombreux pays tels que la France, les USA et bien d’autres (y compris

le Maroc), le système monétaire et financier a été autrefois régis par un système

réglementé, cloisonné, où les échanges internationaux n’existaient pas et où les taux

d’intérêt étaient réglementés pas les autorités. Les banques étaient spécialisées dans

l’exercice de leur activité traditionnelle de réception de fond, octroi de crédit… ; les

sociétés financières avaient leur domaine également. On était dans un système de

spécialisation. Le cas Américain montre qu’à partir des années 1980, l’enregistrement

inquiétant de déficit budgétaire et commerciaux, dû entre autre, à une politique

monétaire restrictive, a amené les autorités à procéder au décloisonnement des

marchés financiers .Ceci s’est traduit par la libre circulation des capitaux étrangers

sans prélèvement à la source sur les intérêts et plus values. D’autres pays ont adopté la

même méthode et le décloisonnement s’est accompagné d’une déréglementation.

L’adoption, par ces pays, de la déréglementation, et du décloisonnement va

entraîner pour les institutions financière une diversification de leurs activités. En effet,

les banques, les organismes financiers spécialisés et les sociétés de financement

pourront désormais offrir le même genre de service .Cette ouverture vers la

mondialisation fera que le marché deviendra de plus en plus concurrentiel. Les clients

auront tendance à s’adresser aux meilleurs offrants (désintermédiation), et la banque

verra donc sa rentabilité décroître.

Evolution des métiers technologiques de la banque

9

Dans cet environnement fortement concurrentiel, seuls ceux qui offraient les

meilleurs services pouvaient subsister et gagner plus de part de marché. La

concurrence touchera aussi bien le domaine bancaire, financier que celui des

assurances. Il devenait de plus en plus nécessaire pour les entreprises de s’adapter pour

atteindre leurs objectifs stratégiques.

L’origine de l’introduction des nouvelles technologies

Pour cela il fallait:

Proposer des produits et services adaptés à la clientèle (au marché).

Améliorer la qualité du service.

Améliorer la connaissance de leurs clients, car ainsi elles auraient pu apporter

des services sur mesure c'est-à-dire adapté et diversifiés.

Rationaliser la distribution des services à travers l’ensemble des canaux de

distribution.

Optimiser le processus de gestion.

Réussir le processus de gestion…

Pour parvenir à ces améliorations, l’un des moyens utilisé et qui s’est avéré être très

important était l’informatisation des procédés : Les Nouvelles Technologies(NTIC).

3D

Désintermédiation

Déréglementation

Décloisonnement

Evolution des métiers technologiques de la banque

10

B- Convergence vers les nouvelles réglementations :

Avec l’adoption de nouvelles réglementations du système financier, les banques

et les établissements de crédit poursuivront leur effort en vue de respecter ces

nouvelles règles .Le suivi de la conformité des transactions avec la clientèle nécessitait

la mise en place d’outils de contrôle complémentaires afin d’éviter les erreurs, les

fuites d’information au sujet des clients…et bien d’autres aspects pour ne pas

enfreindre les mesure de protection de la clientèle.

Les compagnies d’assurance également seront intensivement confrontées à la

nécessite de transformer la gestion de leurs relations avec la clientèle pour s’adapter à

l’environnement et rester compétitives.

En plus de ces deux aspects, il s’est trouvé au fils du temps que les moyens de

paiement évoluaient et que la monétique créait un nouveau défit technologique qui

fait que les banques verront au jour le jour la nécessité de se mettre à niveau. Les

objectifs visés par les dirigeants convergeront donc vers l’amélioration et le

perfectionnement de la qualité des prestations, l’élargissement de la gamme de

services ainsi que le renforcement de leur position concurrentielle, et les nouvelles

technologies s’avéraient être un vecteur clé et efficace de cette dynamique.

Section 2 : Evolution technologique touchant le secteur bancaire

Ces innovations concernent non seulement le fonctionnement interne de la

banque mais également la relation avec la clientèle à travers l’offre de nouveaux

produits. Ainsi, les TIC touchent les plans back-office et Front-office.

1- Les innovations technologiques sur le plan Back-office :

Il s’agit principalement des trois innovations suivantes :

la prolifération des outils informatiques ;

la multiplication des opérations financières dématérialisées ;

l’émergence des bureaux sans papiers et la gestion des flux d’informations.

Evolution des métiers technologiques de la banque

11

A- La prolifération des outils informatiques :

Si dans un premier temps, l'informatisation a remplacé les activités manuelles

répétitives (tri des chèques, traitement du courrier..), elle concerne aujourd’hui des

tâches plus complexes, les ordinateurs produisant par exemple des profils de clients et

des évaluations de besoins.

Se développe en effet le data mining qui consiste à créer et à exploiter des bases

de données très fines sur les caractéristiques et les comportements des clients en vue

de cibler et d'optimiser l'action marketing.

Se multiplient également, avec les systèmes experts, les outils d'aide à la

décision (analyses de crédit par exemple).

Banque par écran

Intranet

Extranet

Minitel

Internet

Evolution des métiers technologiques de la banque

12

Les banques disposent d'outils, notamment de simulation, permettant d'assurer,

souvent en temps réel, une gestion répondant aux besoins du client. Après

identification de celui-ci, et donc connaissance immédiate de ses comptes, la banque

donne l'information attendue et selon le cas, affine la proposition commerciale. Le

recours immédiat aux partenaires ou filiales (crédit à la consommation, crédits

immobiliers, assurances...) peut s'avérer dans ce cadre indispensable.

B- La multiplication des opérations financière dématérialisée :

Cette dématérialisation se fait grâce à la mise en œuvre d'une organisation de

type EDI (Echange Informatisé de Données en anglais : Electronic Data Interchange)

qui valide en continu la gestion des flux, quels que soient les domaines traités et les

acteurs.

Les banques sont reliées entre elles de manière continue et gèrent de façon

électronique l'ensemble des opérations et des flux. Au niveau international, des

réseaux interconnectés permettent les transferts de fonds SWIFT (Society for

Worldwide Interbank Financial Télécommunication) cas de Western Union, et

améliorent la réactivité dans les liaisons de routage, confirmation, exécution des

ordres.

C- L’émergence des bureaux sans papier et la gestion des flux

d’information :

Il s’agit de l’émergence de l’ère du zéro papier, qui caractérise l'informatisation,

sinon totale, du moins maximale des traitements. C’est le traitement des dossiers en

workflow, défini comme la gestion automatisée d'un processus dans lequel

interviennent plusieurs opérateurs. Les « bureaux sans papiers » passent aujourd'hui

par la mise en image électronique des documents à la base des opérations bancaires,

chaque document étant scanné puis traité de façon informatique.

2- Les innovations technologiques sur le plan Front-office :

Grâce aux NTIC, l’ingénierie financière s’est grandement développée et il en

résulte une prolifération de produits et services bancaires qui se manifestent

généralement par :

Evolution des métiers technologiques de la banque

13

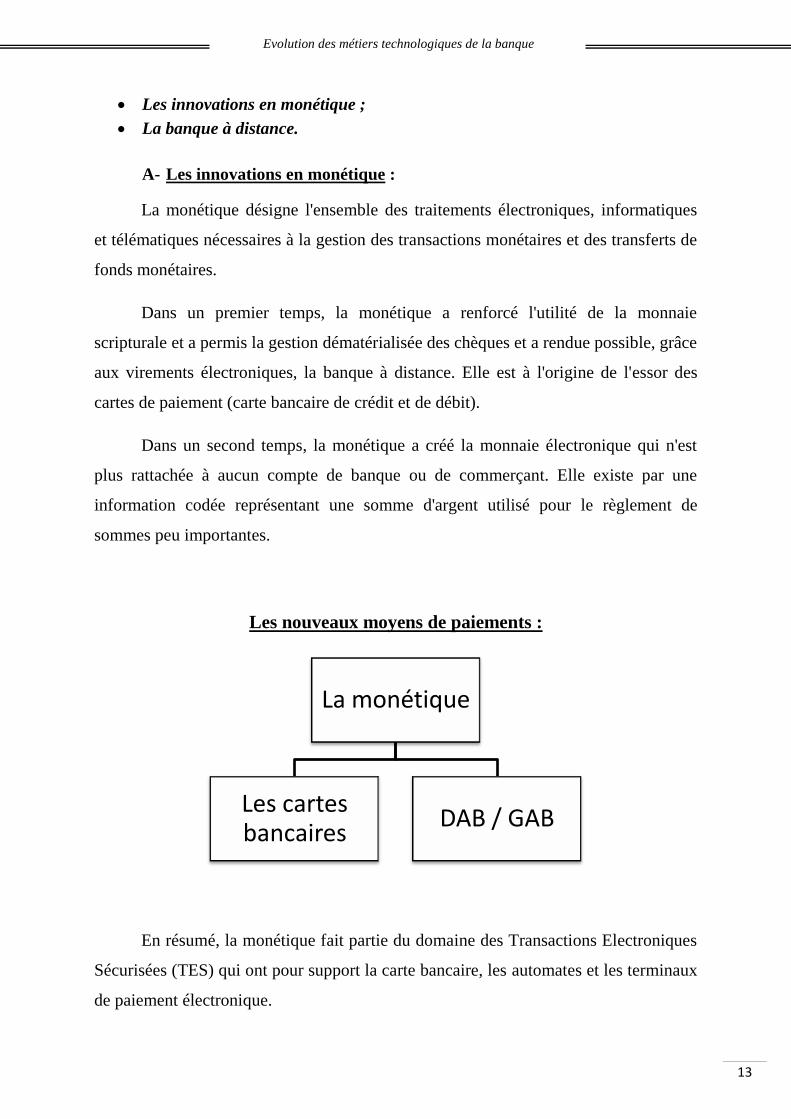

Les innovations en monétique ;

La banque à distance.

A- Les innovations en monétique :

La monétique désigne l'ensemble des traitements électroniques, informatiques

et télématiques nécessaires à la gestion des transactions monétaires et des transferts de

fonds monétaires.

Dans un premier temps, la monétique a renforcé l'utilité de la monnaie

scripturale et a permis la gestion dématérialisée des chèques et a rendue possible, grâce

aux virements électroniques, la banque à distance. Elle est à l'origine de l'essor des

cartes de paiement (carte bancaire de crédit et de débit).

Dans un second temps, la monétique a créé la monnaie électronique qui n'est

plus rattachée à aucun compte de banque ou de commerçant. Elle existe par une

information codée représentant une somme d'argent utilisé pour le règlement de

sommes peu importantes.

Les nouveaux moyens de paiements :

En résumé, la monétique fait partie du domaine des Transactions Electroniques

Sécurisées (TES) qui ont pour support la carte bancaire, les automates et les terminaux

de paiement électronique.

La monétique

Les cartes bancaires

DAB / GAB

Evolution des métiers technologiques de la banque

14

a- cartes bancaires :

La carte bancaire est un moyen de paiement proposé par les banques. Composée

d'une puce et/ou d'une bande magnétique, la carte bancaire permet de retirer ou de

transférer des fonds, et d'effectuer des paiements en toute sécurité.

Il existe trois types de cartes bancaires avec différentes fonctions :

la carte de retrait, qui permet de retirer des espèces auprès des distributeurs

automatiques de billets. La carte de retrait ne permet pas de régler les achats

chez les commerçants.

La carte de paiement, qui permet pour sa part de payer directement les achats

chez les commerçants et de faire des retraits dans toutes les banques.

Selon les besoins, elle peut être nationale ou internationale,

à débit immédiat (les achats sont portés au jour le jour sur votre compte) ou

à débit différé (le compte est débité périodiquement à date fixe). Il est possible

de lui associer des services tels que des assurances, des garanties.

Les portes monnaies électroniques (PME) font partie des cartes de paiement, ce

sont des cartes de paiement pré chargées, à puce, d'un format proche de celui d'une

carte téléphonique et réservées aux petites dépenses. Les PME se réduisent parfois à

une simple puce électronique intégrée au téléphone portable.

b- Les automates et les Terminaux de Paiement

Electronique :

La multiplication des automates : les Guichets Automatiques de Banque

(GAB) :

D'abord limité aux retraits d'espèces, le libre service touche aujourd'hui un

grand nombre de services bancaires, totalement automatisables ; se multiplient ainsi

les automates et les bornes interactives en dehors des agences (remise de chèques ou

d'espèces, achat ou vente de devises...).

L’automate le plus connu est le guichet automatique bancaire (le GAB, en

anglais ATM pour Automated Teller Machine) ; c’est un appareil électronique et

électromécanique permettant aux clients d'effectuer différentes transactions bancaires

Evolution des métiers technologiques de la banque

15

en libre service. Différents modèles de GAB permettent de faire des retraits, acceptent

des dépôts en liquide ou par chèque, ordonnent des transferts de fonds, impriment des

mises à jour de carnets, augmentent le montant d'une carte d'appel téléphonique,

vendent des timbres - poste et permettent même de régler certaines factures.

Le GAB est une extension du DAB (Distributeur Automatique de Billets), qui

est un GAB simplifié ne permettant que les retraits.

Les Terminaux de Paiement Electronique (TPE) :

Les terminaux de paiement électronique, plus souvent appelés TPE, sont des

appareils électroniques permettant d'enregistrer des transactions sécurisées de diverses

natures en dialoguant avec d'une part une carte bancaire, un porte monnaie

électronique ou un téléphone mobile et d'autre part un serveur d'autorisation.

Pour utiliser un TPE, un commerçant doit passer un contrat avec sa banque par

lequel est fixé un montant maximal de transaction au dessus duquel une autorisation

est obligatoire, ainsi que le montant que la banque prélèvera comme commission sur

chaque paiement effectué. Le TPE peut être autonome ou intégré dans un appareil plus

complexe, comme un automate.

B- De la banque à distance à la banque de proximité :

Les produits bancaires et financiers, parce que ne demandant aucune livraison «

physique », se prêtent particulièrement bien à des pratiques d'opérations à distance.

La banque à distance impose de nouveaux rapports avec les clients. Alors que

précédemment la banque contrôlait le mode, le lieu et le temps de la relation avec le

client, c'est aujourd'hui pour l'essentiel le client qui contrôle cet ensemble. Grâce à des

outils de plus en plus performants (rapidité des prestations, assurées souvent en temps

réel, gamme des services offerts), la banque à distance devient banque de proximité.

Les banques proposent aujourd'hui une gamme de produits et services innovants

tout en combinant la banque traditionnelle et la banque à distance. Elles permettent

ainsi à chaque client d'entrer en relation par le canal de son choix : le traditionnel

Evolution des métiers technologiques de la banque

16

guichet ; mais aussi le téléphone, c’est le m-BanKing ; ou encore Internet ou le e-

BanKing.

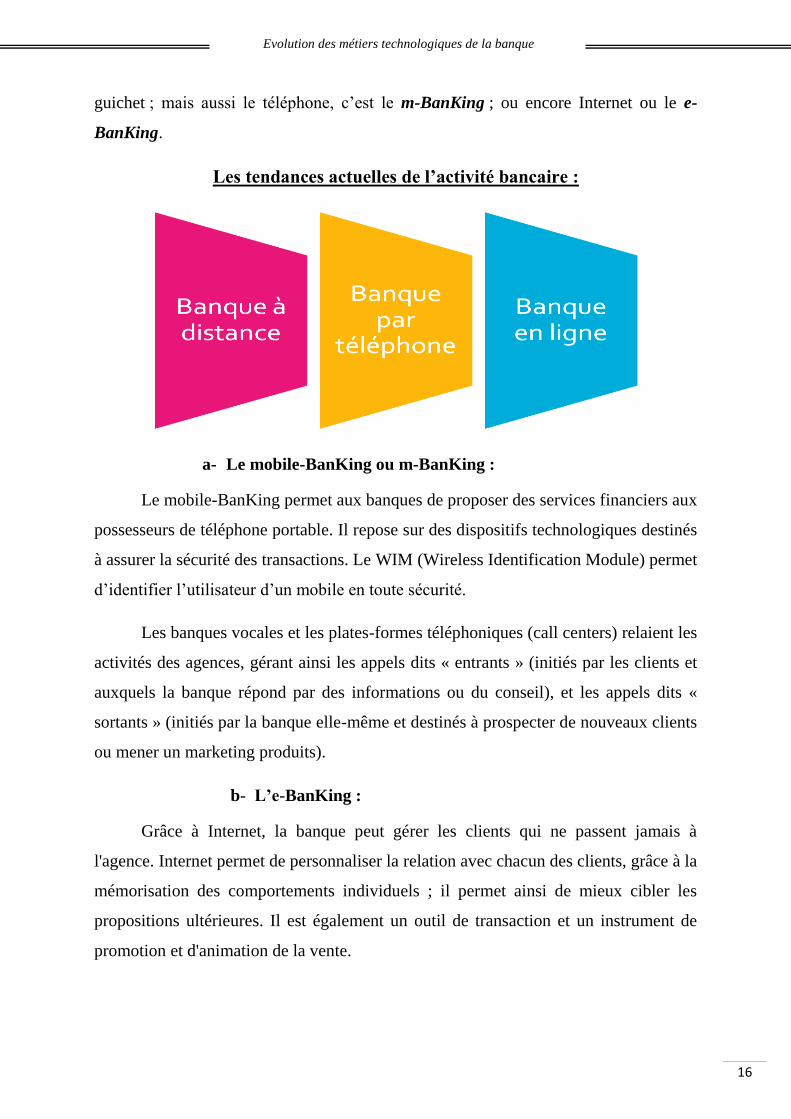

Les tendances actuelles de l’activité bancaire :

a- Le mobile-BanKing ou m-BanKing :

Le mobile-BanKing permet aux banques de proposer des services financiers aux

possesseurs de téléphone portable. Il repose sur des dispositifs technologiques destinés

à assurer la sécurité des transactions. Le WIM (Wireless Identification Module) permet

d’identifier l’utilisateur d’un mobile en toute sécurité.

Les banques vocales et les plates-formes téléphoniques (call centers) relaient les

activités des agences, gérant ainsi les appels dits « entrants » (initiés par les clients et

auxquels la banque répond par des informations ou du conseil), et les appels dits «

sortants » (initiés par la banque elle-même et destinés à prospecter de nouveaux clients

ou mener un marketing produits).

b- L’e-BanKing :

Grâce à Internet, la banque peut gérer les clients qui ne passent jamais à

l'agence. Internet permet de personnaliser la relation avec chacun des clients, grâce à la

mémorisation des comportements individuels ; il permet ainsi de mieux cibler les

propositions ultérieures. Il est également un outil de transaction et un instrument de

promotion et d'animation de la vente.

Evolution des métiers technologiques de la banque

17

Aujourd'hui, les centres d'appels évoluent vers des web call centers qui

multiplient les possibilités de dialogue entre les internautes et les téléconseillers

utilisant tous les canaux de transfert de l'information (téléphone, fax, e-mail...).

A ces formes de banque à distance, s'ajoute de plus en plus le recours à la

télévision interactive, aux téléphones portables, voire aux systèmes de reconnaissance

vocale.

En effet, plusieurs banques testent aujourd'hui la télévision interactive, qui peut

prendre deux formes :

à l'aide d'une caméra (webcam) et en passant par une plate-forme téléphonique,

le client peut entrer en relation visuelle avec un téléconseiller ;

à partir d'un simple poste de télévision, il peut non seulement visionner des

films sur les produits et services proposés, mais aussi se livrer à diverses

simulations (ex. : élaboration d'un plan de financement).

Evolution des métiers technologiques de la banque

18

CHAPITRE II : Impact des innovations technologiques sur

les métiers bancaires

Section 1 : les métiers commerciaux et les métiers de traitement

1) Métiers commerciaux :

Ce terme recouvre les métiers de guichet, ainsi que les métiers de vente et de

conseil.

Les nouvelles technologies permettent aux clients d’être plus exigeants. Ils

demandent par exemple disponibilité et réactivité de la part des collaborateurs,

innovation et personnalisation des produits et services, pertinence des conseils,

exhaustivité des informations…

Les clients veulent à la fois de gagner du temps pour les actes à faible valeur

ajoutée (cas des opérations de guichet) et bénéficier de conseils personnalisés dans le

domaine financier.

Les clients sont d’autant plus exigeants qu’ils sont davantage sollicités par la

concurrence (conditions financières, qualité du service après-vente…).

A- Impact des NTIC sur les métiers de guichet :

a- Les effectifs :

Les automates et la banque à distance réduisent les besoins en effectifs des

métiers d’accueil et de traitement d’opérations simples de guichet (opérations de caisse

et information sur les comptes).

Le potentiel de réduction des effectifs est d’autant plus élevé que ces opérations

de guichet sont traditionnellement fortes consommatrices de temps.

b- Les compétences :

Les fonctions des collaborateurs de guichet sont aujourd’hui moins des activités

de traitement administratif (par exemple réception des chèques et des virements) que

des activités proches du commercial, réclamant donc de bonnes compétences

Evolution des métiers technologiques de la banque

19

relationnelles. La qualité de l’accueil par le personnel des agences est aujourd’hui un

élément de différenciation très fort par rapport à la concurrence.

B- L’impact des NTIC sur les métiers de vente et de conseil :

a- Les effectifs :

La banque à distance permet des gains de productivité importants en matière de

contacts clients : disponibilité et traitement des opérations en temps réel, réponses plus

rapides. Les accès multimédia à l’information, ainsi que le recours direct aux plates

formes téléphoniques réduisent les besoins de commerciaux « traditionnels ».

La productivité d’un téléopérateur est très supérieure à celle d’un conseiller en

agence, que l’on raisonne en termes de contacts clients par jour ou de pourcentage de

temps passé à l’activité purement commerciale. De plus, l’automatisation d’une partie

des appels entrants à l’aide de systèmes experts vocaux est elle aussi source de

productivité. Enfin il est clair qu’un clic sur Internet est plus rapide qu’une discussion

avec un client en mal d’explications.

Pour ces raisons, et malgré des créations de postes spécifiques, les NTIC

semblent être sources d’économies de main d’œuvre. Néanmoins une analyse précise

doit être menée ; l’expérience montre en effet qu’après s’être informé sur Internet, le

client a souvent besoin d’un contact personnalisé auprès de son interlocuteur habituel.

b- Les compétences :

Les conseillers de clientèle doivent être, selon les cas, des généralistes multi-

compétents, ou des spécialistes pointus.

Les vendeurs de premier niveau doivent être des généralistes multi-compétents,

tant au niveau des produits et services bancaires qu’au niveau des fonctions exercées

(conseil, élaboration des dossiers, utilisation d’outils informatiques et de systèmes

experts…).

De plus, l’innovation permanente, concrétisée par la multiplication des

nouveaux produits et le raccourcissement de leur cycle de vie, implique une mise à

niveau constante des connaissances.

Evolution des métiers technologiques de la banque

20

Sur le plan commercial, les stratégies de segmentation de clientèles impactent le

niveau de compétences relationnelles exigées : collaborateurs des guichets, des plates

formes téléphoniques, conseillers, gestionnaires de portefeuilles, mais aussi effectifs

de back office qui renseignent les clients.

Le conseil est devenu une des priorités des banques, conscientes à la fois du

niveau d’exigence des clients et de la complexité des produits et services. Les

transactions simples étant automatisées ou transférées sur Internet, il est logique que

les agences se spécialisent sur le conseil et la commercialisation d’offres

sophistiquées. L’agence bancaire, où les clients vont de moins en moins, va devenir un

lieu de prestations à forte valeur ajoutée.

Hier la banque attendait que le client entre chez elle ; aujourd’hui le client

choisit le moment de la relation ; demain la banque devra connaître son client au point

de déterminer le meilleur moment et le meilleur canal par lequel le toucher.

Des liens personnalisés avec son conseiller commercial constituant un facteur

de fidélisation, les banques doivent combiner les nouvelles formes de l’e-banking et la

possibilité de s’adresser à son interlocuteur habituel, et non à des collaborateurs

anonymes.

Enfin, d’autres outils demandent la maîtrise de compétences spécifiques. Ainsi

par exemple expliquer et convaincre par téléphone suppose certains savoir-faire. De

façon générale, la banque à distance exige une aptitude à gérer éloignement

géographique et proximité commerciale.

2) Métiers de traitement :

A- Les effectifs :

Il est clair que nombre de NTIC sont sources de productivité, autorisant donc

des suppressions d’activité et des réductions d’effectifs. De fait, l’intensification de la

concurrence, qui se traduit notamment par une réduction des marges, pousse bien

évidemment les banques à diminuer leurs coûts.

Evolution des métiers technologiques de la banque

21

La dématérialisation des opérations bancaires et la gestion électronique

d’informations remplaçant la manipulation de supports physiques (dossiers de crédits,

imprimés et bordereaux divers) permettent des gains de productivité. Les délais de

traitement sont en effet raccourcis. Le workflow supprime les temps morts liés aux

anciens « délais de courrier » et autorise une saisie plus rapide des données ainsi que

leur transmission instantanée. Il permet aussi un suivi continu de l’état d’avancement

des processus (notion de « traçabilité »).

Les NTIC permettent également une plus grande fiabilité des opérations,

éliminant ainsi les gaspillages de ressources liées aux opérations qu’il est nécessaire de

refaire ou de corriger. Elles sont donc là encore source de productivité.

B- Les compétences :

L’introduction de nouvelles technologies, la gestion automatique des tâches,

l’utilisation de la messagerie électronique…, qui orientent vers les « bureaux sans

papiers », bouleversent les compétences attendues des collaborateurs.

Les métiers de traitement sont aujourd’hui conçus et organisés non plus comme

des structures de production, mais comme des unités de services à la clientèle, dont les

maîtres mots sont : qualité, fiabilité, rapidité, réactivité.

D’où une demande de professionnalisation accrue des collaborateurs, à la fois

sur le plan technique (des experts dans les métiers à forte valeur ajoutée) et sur le plan

comportemental (des prestataires de services). Ainsi des profils plus qualifiés et

évolutifs sont aujourd’hui indispensables. S’élèvent donc les seuils des compétences

requises.

Section 2 : Effets des nouvelles technologies sur la performance des banques

Les évolutions technologiques associées à la "nouvelle économie" ont des

conséquences multiples sur les pratiques des banques. Elles ne remettent pas

radicalement en question les approches traditionnelles production-distribution mais

donnent des impulsions nouvelles qui transforment positivement l’activité bancaire.

Evolution des métiers technologiques de la banque

22

Cependant, l’utilisation des NTIC comporte également des limites car elles

peuvent être génératrices d’événements contreproductifs.

De ce fait, l'utilisation de plus en plus étendue des Nouvelles Technologies de

l'Information et de la Communication (NTIC) par les banques peut d’une part

contribuer à leur performance, et peut d’autre part en constituer des menaces.

1) Contribution des NTIC à la performance de banques :

Le développement de la technologie dans tous les secteurs économiques a

amené les banques à investir progressivement dans les Nouvelles Technologies de

l’Information et de la Communication (N.T.I.C.). Ces dernières, sont devenues des

moyens incontournables au développement de l’activité bancaire car elles comportent

plusieurs avantages pour les banques qui peuvent plus facilement :

Maîtriser les coûts de production pour réaliser de bonnes

performances (fonction de production) ;

Assurer leur survie dans un marché très ouvert et hautement

concurrentiel (fonction de distribution);

Réaliser une meilleure productivité.

A- Impact des NTIC sur la fonction de production :

a- Impact sur les coûts de production :

Réalisation des économies d’échelle par le recours à la mutualisation :

Pour diminuer leur coût de production, les banques, africaines notamment,

recourent davantage à la mutualisation.

Cette dernière leur permet de mutualiser les investissements et de réaliser des

économies d’échelle en répartissant les coûts fixes sur des volumes plus importants.

L’objectif de cette association est la réalisation des économies d’échelle et par suite la

possibilité d’être compétitif en termes de coûts.

Diminution des coûts des moyens de paiement :

Le coût unitaire moyen des principaux instruments de paiement comporte deux

composantes : Un coût direct recouvrant une composante technique (frais de

Evolution des métiers technologiques de la banque

23

fabrication, traitement administratif ou technique, charges de personnel d’exécution…)

et un coût indirect recouvrant une composante financière (englobant le coût

d’immobilisation des espèces, de fraudes et d’incidents de paiement).

Une étude menée sur les coûts des différents moyens de paiement a démontré

que plus un instrument de paiement est automatisé, moins son coût unitaire moyen est

élevé puisque les coûts indirects sont amoindris du fait notamment de la diminution

des risques de fraudes et d’incidents de paiement.

Passage d’une gestion traditionnelle de stock à une gestion de flux :

En interne, les NTIC modifient les traitements bancaires en permettant le

passage d’une gestion traditionnelle de stock à une gestion de flux, c’est à dire le suivi

et le contrôle des échanges, avec un double mouvement : une intégration des

opérations de bout en bout et leur traitement continu.

Les effets de l’introduction des nouvelles technologies dans les banques

modifient sensiblement le mode de travail des personnels qui bénéficie de :

o la rapidité et la fiabilité de traitement des opérations ;

o l’amélioration de l’efficacité et de la précision ;

o la réduction de la contrainte physique derrière un bureau ;

o la réduction du risque d’erreur ;

o la suppression des tâches en double.

En effet, avant l’automatisation des banques, la gestion physique des dossiers

était un handicap majeur pour la rapidité de traitement et la compétitivité des réseaux

des banques. De plus, les traitements de back-office et l’accès Front-office client

demandent une certaine rapidité qui faisait défaut.

Aujourd’hui, avec les nouvelles technologies et avec l’utilisation d’outils

extrêmement fiables, performants et plus puissants, la rapidité et la fiabilité du

traitement des opérations ont connu des améliorations accrues, tout en réduisant le

risque d’erreur et en supprimant les tâches répétitives. En outre, les systèmes clients-

serveurs, de gestion de bases de données permettent un accès sécurisé beaucoup plus

Evolution des métiers technologiques de la banque

24

facile à tous les utilisateurs, réduisant la contrainte de présence physique derrière un

bureau pour les cadres et facilitant le déplacement. Enfin, les nouvelles technologies

facilitent le stockage et la sauvegarde des données historiques concernant les clients ou

autres.

B- Impact des NTIC sur la fonction de distribution :

a- Impact sur les marchés et sur les coûts de distribution :

Sur les marchés :

La recherche et l'analyse de la demande, la conception des produits, la

communication d'informations pertinentes sur l'offre, la vente et la distribution

physique doivent être repensée sous l'optique du commerce électronique. En effet,

grâce aux NTIC, les gestionnaires marketing peuvent développer de nouvelles façons

de rejoindre leurs clients.

Sur le plan quantitatif, les NTIC élargissent considérablement le marché des

banques en permettant (théoriquement) un accès universel et illimité des clients à leurs

produits. Internet facilite une meilleure connaissance du marché: le web est une source

abondante d'information.

Sur le plan qualitatif, les attentes et les comportements des consommateurs

changent avec le développement de l'offre en ligne car ils sont plus facilement

informés et diversifient leurs sources.

Sur les coûts de distribution :

L'investissement de départ, c’est-à-dire l’acquisition des nouvelles technologies

est certes élevée mais le coût de diffusion est réduit à zéro.

b- Impact sur la relation banque-clients :

Les technologies nouvelles influencent très profondément le mode

d’établissement des relations banque-clients avec le développement de la banque à

distance ou de la banque en ligne ; de ce fait, il n’est pas toujours aisé de séparer

clairement l’innovation de processus du canal de distribution lui-même.

Evolution des métiers technologiques de la banque

25

Cette relation soulève la question centrale de la satisfaction du client, question

d’autant plus fondamentale qu’elle est l’une des conditions indispensables à la survie

des entreprises de services et notamment à celle des banques qui évoluent dans un

environnement marqué par la concurrence. Dans cette optique, l’introduction des

nouvelles technologies modifie favorablement la relation entre la banque et son client.

Il était de tradition que la partie ayant le dessus dans cette relation fut la banque,

et le client l’a toujours suivi, voire obéi. Aujourd’hui, l’interactivité caractérise cette

relation car le client qui décide de ce qu’il veut faire, les nouvelles méthodes lui

confèrent plus de pouvoir puisqu’il choisit librement parmi les nombreux services qui

lui sont offerts ; la banque quant à elle le guide, à travers par exemple un serveur

vocal ou un teleconseiller.

Il en résulte les 5 avantages suivants :

Une plus grande satisfaction du client,

Fidélisation du client,

Amélioration de la qualité de service,

Disparition des contraintes de place,

Disparition des contraintes de temps.

En effet, la clientèle bancaire, vu l’apparition des nouvelles technologies

d’information et de communication leur permettant un gain énorme du temps et des

coûts dans les transactions, est devenue de plus en plus exigeante. Les banques doivent

donc renouveler leur gamme en permanence. Il faut aussi qu’elles luttent contre tout

formalisme et lenteur, et veillent à fournir un service rapide (plus que celui des

concurrents), tant au niveau de l’élaboration des produits, que de leur distribution.

C- Impact des NTIC sur la productivité et la compétitivité de banques :

Les banques sont conduites à réfléchir très tôt sur la mise en œuvre de solutions

techniques innovantes pour obtenir des gains de productivité et jouir d'un avantage

compétitif sur les concurrents.

a- Impact sur la productivité :

Evolution des métiers technologiques de la banque

26

Les indicateurs de l’impact de ces technologies sur la productivité n’étant pas

disponibles, les enquêteurs ont tout de même fait une tentative de mesure de cette

productivité.

b- La technologie, ressource stratégique de la banque :

La technologie est une ressource stratégique de la banque. En effet, la

technologie est incontournable et sans elle, la banque ne peut pas fonctionner.

La technologie est l’avenir de la banque : elle contribue certainement à

améliorer la qualité du service rendu à la clientèle, à mieux suivre l’activité de la

banque, à permettre aux décideurs de prendre les décisions les plus efficaces en temps

opportun et à mieux gérer les risques (clients, pays, change…). De plus, elle permet

aux techniciens d’améliorer leurs connaissances et d’agir rapidement et efficacement.

En somme, la banque est une association gagnante entre des capacités humaines

et des moyens technologiques disponibles pour les utilisateurs rattachés ou non à la

banque et la technologie est devenue un élément déterminant dans la qualité des

services rendus aux clients.

L’objectif des banques est donc de parvenir à une automatisation et à

l’industrialisation de leur processus afin d’améliorer la production et la distribution et

de réaliser des gains de productivités.

c- Impact sur la compétitivité :

La circulation rapide de l'information, la proximité du client par l'instauration

de communications directes, la diversité des produits et services bancaires innovants,

etc…sont souvent présentées comme un levier de la compétitivité des banques dans cet

environnement concurrentiel.

Cette compétitivité est mesurée par un indicateur-clé : le coefficient

d’exploitation. C'est un indicateur utilisé dans la profession bancaire qui correspond au

rapport des charges d'exploitation (frais de personnel, dotation aux amortissements et

aux provisions sur les immobilisations corporelles et incorporelles, autres services

Evolution des métiers technologiques de la banque

27

externes) divisé par le produit net bancaire. Il mesure l'efficacité de l'exploitation d'une

banque.

Cependant, les NTIC comportent également des limites car l’informatisation

des banques peut augmenter leur vulnérabilité.

2) Les risques et limites des NTIC dans le secteur bancaire :

L’impact négatif des NTIC sur les banques correspond à divers types de risques :

o risques purement technologiques et notamment informatiques ;

o risques touchant les employés et les clients de la banque;

A. Les risques technologiques et informatiques :

Le développement rapide de l’utilisation de la micro-informatique, la

croissance, voire l’explosion des communications et des réseaux, contribuent à une

augmentation des risques informatiques. Les risques que peuvent rencontrer les

banques sont principalement :

a- L’indisponibilité des ressources :

C’est un risque dû à la multiplication et à la répartition des ressources pour la

recherche de la performance, de l’évolutivité et de la proximité :

Pannes au niveau des serveurs d’application,

Pannes au niveau des serveurs de données,

Pannes au niveau des réseaux.

b- La rupture de service (Management center) et l’intrusion :

La rupture de service :

C’est un risque dû à l’utilisation intensive de la technologie aussi bien au niveau

des applications qu’au niveau des terminaux, des autres canaux de communication, du

réseau et du système de communication :

Diversité des pannes sur un parc informatique très large et très varié,

Multiplicité des profils d’internautes,

Les accidents sur les locaux (incendies), les matériels (pannes) et les services

(électricité, télécommunications…).

Evolution des métiers technologiques de la banque

28

La réalisation de ces sinistres entraîne une rupture dans le déroulement du

service qui se trouve bloqué.

c- L’intrusion :

L’intrusion désigne l’entrée dans les différents systèmes d’informations de

personnes mal intentionnées. C’est un risque dû à l’ouverture de ces systèmes, par

l’utilisation d’Internet à travers les services WEB, e-mail, transferts de fichiers,

téléphonie/ vidéoconférence, etc…

Il s’agit concrètement des :

Attaques pour saturer ou rendre hors-service les machines,

Utilisations illicites des ressources des machines,

Vol ou modification d’informations confidentielles,

Usurpation d’identité,

Propagation de virus.

Dans une entreprise, plus le Système d’Information (SI) est perfectionné plus il

est difficile de s’en passer et plus les conséquences de son indisponibilité sont

préjudiciables.

B- Les risques quant aux employés et quant aux clients de la banque :

a- Les risques dus à la transformation du métier de banquier :

Les risques d’inadaptation aux nouvelles technologies :

La technologie peut devenir une charge pour la banque et plus précisément pour

les employés de la banque, et ce pour les raisons suivantes :

Malgré l’amélioration de la productivité de leur travail, les employés ne

reçoivent généralement aucune prime d’encouragement ;

Les employés peuvent souffrir, avec l’utilisation des micro-ordinateurs, d’une

baisse de leur acuité visuelle, d’une détérioration de la santé et des maux de

dos, ce qui peut les conduire à consulter des médecins. Il a été avéré que ces

maux touchent les femmes pour la plupart.

Les employés ont peur d’être supplantés par les machines dans les années

futures.

Evolution des métiers technologiques de la banque

29

Les employés jugent très pénible la formation continue et les mises à niveau

sans fin qu’ils doivent suivre au fur et à mesure qu’une nouvelle technologie

apparaît.

Ainsi, plusieurs employés ne s’adaptent pas facilement aux mutations technologiques

de leur banque.

b- Une réglementation de plus en plus complexe :

Le métier de banquier devient de plus en plus complexe. La réglementation, en

matière de sécurité, contrôle et suivi des risques sont des domaines de plus en plus

prépondérants qui s’appuient sur les Technologies de l’Information et de la

Communication.

Ainsi, l’avènement du ratio sécuritaire Mac Donough (ou Bâle II) influence la

relation client et donc la tarification bancaire. En effet, Il intègre la connaissance

affinée du client tout en prenant en compte l’appréciation du risque de pérennité du

système d’information de chaque banque.

Cela représente de véritables migrations structurelles du métier de banquier qui

s’appuient grandement sur les nouvelles technologies.

c- La perte d’exclusivité de la clientèle :

Internet élargit également l'espace concurrentiel, puisque toutes les banques

possédant un site web sont amenées à faire du E-marketing (ensemble des moyens

visant à promouvoir une offre grâce aux TIC, notamment Internet, le mail et la

téléphonie mobile) et, dans un cadre stratégique, elles sont amenées chacune à tenir

compte des opportunités de marché et des possibilités d'innovation liées aux TIC.

De ce fait, les TIC sont créateurs d’une part d’avantages compétitifs (nouveaux

produits et services), mais d’autre part, elles accroissent la concurrence (nouvelles

façons de promouvoir les produits et services).

Par ailleurs, face à ces nouvelles possibilités, la clientèle est devenue de plus en

plus exigeante, ce qui l’amène à vouloir saisir toutes les opportunités qui se présentent

et donc à domicilier ses comptes dans plusieurs banques, c’est la multibancarisation.

Evolution des métiers technologiques de la banque

30

Le client peut même décider de mettre fin à la relation avec sa banque et

préférer ouvrir un compte ailleurs car la E-réputation (identité numérique) de celle-ci

peut être malmenée dans les fora, les commentaires des internautes ou par du buzz.

Evolution des métiers technologiques de la banque

31

CONCLUSION :

Les innovations technologiques ont exercé une intense pression sur l’ensemble

de l’activité bancaire. Ces mutations ont bien métamorphosé l’organisation du travail

au sein de la banque. Nous avons constaté une évolution des compétences et des

métiers. Le choix stratégique consiste à instaurer de la « société du savoir » et du

travail immatériel et abstrait suite à : La multiplication des communications

transversales perturbant l’ancien système de communication aussi bien qu’à

l’interconnexion des réseaux d’informations.

L’ampleur des bouleversements à venir dans le domaine bancaire et financier

dépendra essentiellement de deux éléments :

Le degré d’intégration des NTIC ;

L’évolution des frontières d’activité entre les acteurs en présence.

Au-delà la banque tend à adopter des compétences initiées et instruites en

matière de nouvelle technologie. Le fonctionnement interne de la banque est

transformé avec l’installation des logiciels sophistiqués.

Les technologies innovantes ont permis un accès accéléré aux services par la

disponibilité de l’internet. Elles ont présenté une meilleure qualité de services

bancaires attirant plus de clientèle. L’évolution du portefeuille client demeure le critère

principal caractérisant une banque concurrente confrontée à une compétitivité

internationale accrue. Cette dernière a changé entièrement l’activité bancaire

mondiale.