Embed Size (px)

Citation preview

DRUŠTVENEKORISTIODSTAMBENE

ŠTEDNJE

ARHIVANALITIKAZagreb,listopad2016.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 2

SADRŽAJ

IMPRESSUM 4

SAŽETAK 5

UVOD 7

IKONCEPTDRUŠTVENEKORISTIODPOTICANESTAMBENEŠTEDNJE 10

KAKONEIZVJESNOSTUTJEČENAKORISNIKESTAMBENOGPROSTORA:PERSPEKTIVAŽIVOTNOGCIKLUSA 10

KAKONEIZVJESNOSTUTJEČENAFINANCIJSKEPOSREDNIKE:ROČNOSTIKAMATNESTOPE 14

ODNOSBANKARSKIHSTAMBENIHKREDITAIKREDITASTAMBENIHŠTEDIONICAUHRVATSKOJ 20

POLITIČKEPOGREŠKE 22

IIKAKOFUNKCIONIRASUSTAV:NESPORAZUMIUVEZISTAMBENEŠTEDNJE 26

ODNOSIZMEĐURAZLIČITIHPROGRAMAFINANCIRANJASTAMBENIHPOTREBA 27

ODNOSIZMEĐUŠTEDNJEIKREDITA 32

DRUŠTVENEKORISTIODDRŽAVNIHPOTICAJAZASTAMBENUŠTEDNJU:PRELIMINARNAANALIZA 34

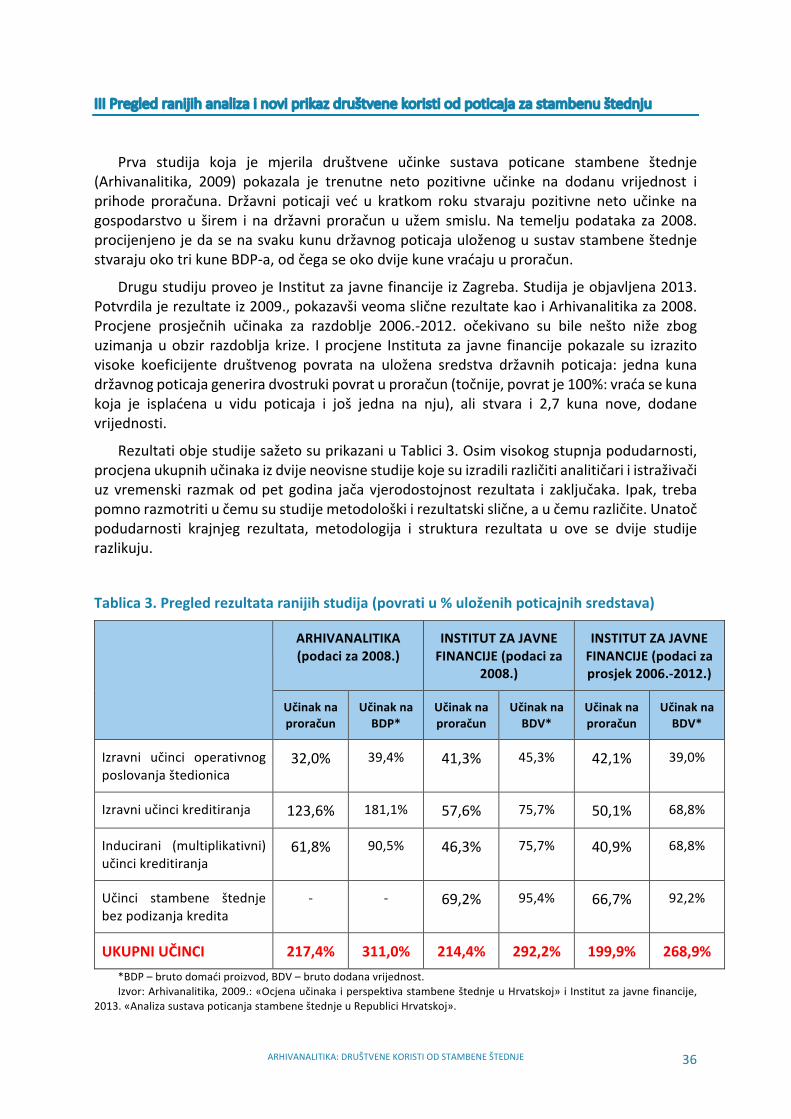

III PREGLED RANIJIH ANALIZA I NOVI PRIKAZ DRUŠTVENE KORISTI OD POTICAJA ZA STAMBENUŠTEDNJU 36

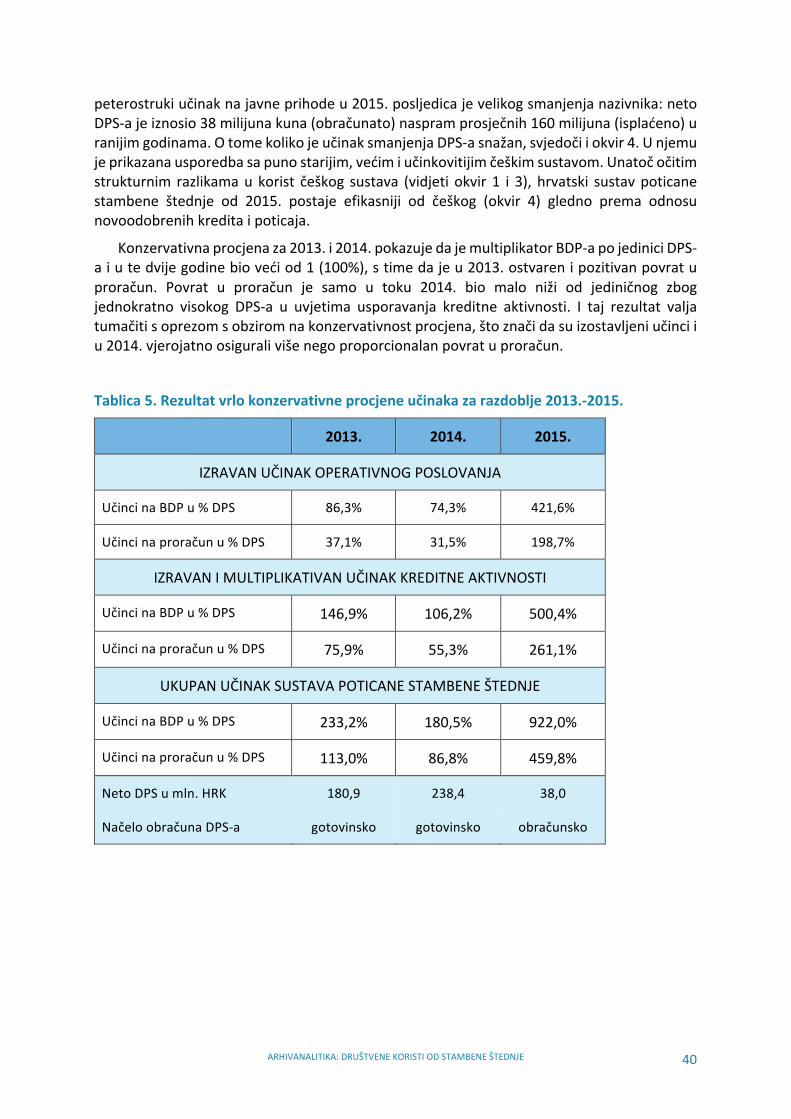

OCJENARANIJIHINOVE(VRLOKONZERVATIVNE)PROCJENE 38

METODOLOŠKAOGRANIČENJAIUČINCINAFINANCIJSKUSTABILNOSTISIGURNOST 41

IVKAKOPOSPJEŠITIRAZVOJIPOZITIVNEDRUŠTVENEUČINKEPOTICANESTAMBENEŠTEDNJE 43

ADEKVATNIPOTICAJIUSKLAĐENISCJELOKUPNOMGOSPODARSKOMIDEMOGRAFSKOMPOLITIKOM 43

USKLAĐIVANJECJELOVITEPOLITIKESTAMBENOGFINANCIRANJA 44

FINANCIRANJEVIŠESTAMBENIHZGRADA:ODRŽAVANJEIENERGETSKAOBNOVA 45

FINANCIRANJEPRAVNIHOSOBA 46

FINANCIRANJENAJMAIRAZLIČITIHOBLIKARENTI 46

DODATAKI:POVIJESTSTAMBENEŠTEDNJEUHRVATSKOJIPREGLEDREGULACIJE 48

DODATAKII:TROŠKOVNASTRUKTURAKOJAJEKORIŠTENAURANIJIMSTUDIJAMAIDRUGIDETALJIPROCJENE 50

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE3

POPISSLIKA

Slika1.Životnicikluskorištenjastambenogprostoraipoticanastambenaštednja.............................11

Slika2.Stopaprenapučenosti*stambenogprostora2014...................................................................13

Slika 3. Udjel stanovnika koji žive u stanovima s propusnim krovovima, vlažnim zidovima ili trulimpodovima2014..............................................................................................................................13

Slika4.Omjerlošihkredita2013.-2015.,krajgodine............................................................................15

Slika5.Stopaadekvatnostikapitala31.3.2016.u%.............................................................................16

Slika6.Kamatnestopenadugoročnedepoziteistambenekredite–noviposloviuzadnjemmjesecuugodini2011.-2015.........................................................................................................................17

Slika7.Kamatnestopenadugoročnedepoziteistambenekredite–premastanjimauzadnjemmjesecuugodini2011.-2015......................................................................................................................17

Slika8.Stambenikreditipremastalnomtečaju31.12.2009.................................................................21

Slika9. Stope rasta stambenihkreditabanaka i stambenih štedionicaprema stalnom tečaju2007.-2015...............................................................................................................................................21

Slika10.Brojugovoraostambenojštednji1999.-2015........................................................................22

Slika11.Stanještednjeikredita1999.-2015.,krajgodine...................................................................24

Slika12.Brojnovougovorenihkreditautokugodine1999.-2015......................................................24

Slika13.Brojzaposlenihivanjskihsuradnika1999.-2015....................................................................25

Slika14.PoticanastambenaštednjaiPOS:količinskausporedba........................................................28

Slika15.Brojistrukturaodobrenihkreditaodstranestambenihštedionica1999.-2015....................29

Slika16.Angažiranajavnasredstvanaspramprosječnevrijednostijedinice2014.*............................30

Slika17.Omjerkreditaidepozitastanovništvakodstambenihštedionica1999.-2015.......................33

Slika18.Isplaćenadržavnanetopoticajnasredstvaugodiniipromjeneregulacijepoticaja,1999.-2015........................................................................................................................................................35

POPISTABLICA

Tablica1.Demografskitrendovi............................................................................................................12

Tablica2.Strukturabilancestambenihštedionica31.3.2016...............................................................23

Tablica3.Pregledrezultataranijihstudija(povratiu%uloženihpoticajnihsredstava).......................36

Tablica4.Izravniučincioperativnogposlovanjastambenihštedionica2013.-2015............................38

Tablica5.Rezultatvrlokonzervativneprocjeneučinakazarazdoblje2013.-2015...............................40

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 4

Impressum

Arhivanalitika d.o.o. i pet stambenih štedionica registriranih u Hrvatskoj ugovorili su u svibnju2016.izraduprojektapodnazivomDruštvenekoristiodstambeneštednje.Svrhaugovorenogprojektaje ažuriranje ranije objavljenih analiza odnosa društvenih troškova i koristi stambene štednje(Arhivanalitika,2009.iInstitutzajavnefinancije,2013.),zatim,analizaučinakanegativnihregulatornihpromjena 2013.-2015. i razrada prijedloga koji bi mogli voditi poboljšanju funkcioniranja poticanestambeneštednjeuHrvatskoj.Studijatakođermožeposlužitistambenimštedionicamakaopomoćpristrateškomplaniranjuiodlučivanju.

RezultatistudijetemeljesenastatističkimpodacimaslužbenihinstitucijakaoštosuHNB,EurostatiDZS, tenapodacima samih stambenih štedionica.Arhivanalitikane snosi odgovornost za točnostprimarnihizvorapodataka.Analitičkizaključcisutočniuonojmjeriukojojsutočnipodacinakojimaseanalizezasnivaju.

UZagrebu,listopad2016.

VelimirŠonje,direktorArhivanalitikad.o.o.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE5

Sažetak

Kada su poticaji za stambenu štednju za 2014. godinu suspendirani, izgledalo je da jeprevagnulogledanjepremakojemstambenaštednjanestvaradovoljnodruštvenekoristiuvidunovoodobrenihstambenihkredita.Isticalosedasupoticajiizlišnizbogdemografskeslikekojauvjetujesmanjenjupotražnjuizbogčinjenicedavelikibrojštedišanepodižekredite.

Detaljnijiuvidufunkcioniranjesustavapokazaojeposvedrugačijusliku.Brojugovoraodugoročnojstambenojštednjismanjenjeokorazdobljaukidanjapoticajaza2014.zavišeod20%.Unatočtome,višeodpolamilijunagrađana imalo jeugovoreostambenojštednjinakraju2015.Stambenikreditištedionicaraslisubržeodklasičnihstambenihkreditabanakautoku krize, zauzimajući sve veći tržišni udjel. Time je dokazano da dugoročno planiranjestambenihpotrebakrozsustavstambeneštednjeifiksnekamatnestopestabilizirajutržištestambenihkreditainekretninaulošimvremenima.Višestrukonižastopaneplaćanjakreditakod štedionica u usporedbi s bankama potvrđuje pozitivne učinke stambene štednje nafinancijskusigurnostgrađana.Tojeilogično,jerštedionicejedinenudeniskeifiksnekamatnestopekrozcijelorazdobljeotplatekredita.Sobziromdasustambeneštedioniceprvezapočelesaznačajnijomponudomkreditasfiksnimkamatnimstopama,možesepretpostavitidasustambeneštedionicesvojimposlovanjemsnažnoutjecalenadanašnjuponudutakvihkreditakojisuvećpriličnorašireninatržištu.

Vidljivekoristiodsustavastambeneštednjedovelesudotogadasupoticajivraćeniza2015.Međutim,premanovoj formuli znatnosusmanjeni.Poticaji sadazaviseokamatnimstopamanadepozite idržavneobveznice.Samimtime,značajnosusmanjeni iproračunskiizdacizapoticaje,štojesustavučiniloizrazitoefikasnim.

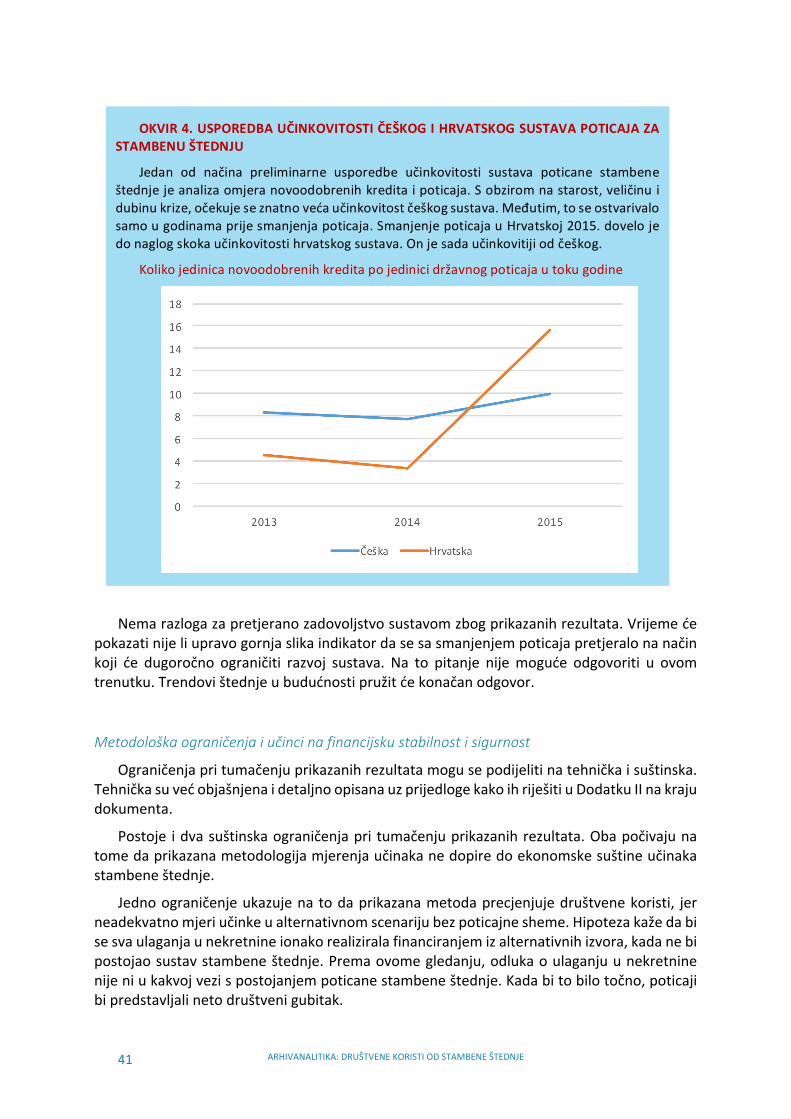

Analizesuoduvijekpokazivaledasvakakunapoticajazaštednjukojaseisplatiizproračunastvara više od kune dodane vrijednosti i povratnih uplata u proračun.Međutim, kako supoticaji od 2015. izrazito smanjeni, radikalno je povećanomjer dobivenog, u smislu novo-odobrenihkredita,naspramuloženogusustav,uvidupoticaja.Konzervativnoseprocjenjujeda je 2015. stvorena više nego deveterostruka dodana vrijednost u odnosu na isplaćenepoticaje. Oko polovice tog iznosa vratilo se u proračun u vidu uplata poreza i doprinosa.Hrvatskisustavstambeneštednjetakojepostaoefikasnijimjerenoiznosomnovoodobrenihkreditapokunipoticajaodmnogostarijegivećegčeškogsustavastambeneštednje.

Kolikokunanauloženukunupoticaja2015Iznosnovoodobrenihkreditapokunipoticaja

0

2

4

6

8

10

12

14

16

18

2013 2014 2015

Češka Hrvatska

9,2

4,6

0

1

2

3

4

5

6

7

8

9

10

UčinaknaBDP Učinaknaproračun

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 6

Unatočtome,sustavstambeneštednjeuHrvatskojnepostižepunipotencijalkakavimaudrugimzemljamasrednjeEurope(Njemačka,Austrija,Češka,Slovačka).Uzrokenerealiziranogpotencijala između ostalog treba tražiti u negativnim regulatornim promjenama ineizvjesnostimakojesuobilježilecjelokupnoposlovanještedionicauHrvatskojod1998./99.Stambeneštedionicećerealiziratipunipotencijaluvidudoprinosagospodarskomrazvitkuifinancijskojsigurnostigrađanakadasestabiliziraukupanokvirregulacijeipolitikestambenogfinanciranja. Ova je studija stoga identificirala pet ključnih prijedloga o kojima bi vrijedilopovestijavnuraspravu:

1. Adekvatnipoticajiusklađenisukupnomgospodarskomidemografskompolitikom

Adekvatnostpoticajatrebastalnoanalizirati,vodećipritomeračunaoodrživostisustavaimogućnosti korištenja formule za poticaje kao alata za upravljanje kamatnim rizikomstambenih štedionica. Integracija politike poticane stambene štednje s demografskompolitikomipolitikomzapošljavanjaizadržavanjamladihljudiuHrvatskojotvaramogućnostzadiferenciranje poticaja prema dobi, broju djece ili dohotku. Mogu se razmotriti i poreznipoticaji (limitirani porezno priznati rashod) za poslodavce mlađih osoba, koji su spremniradnicimadonekeživotnedobiuplaćivatistambenuštednju.

2. Usklađivanjecjelokupnepolitikestambenogfinanciranja

PotrebnojeparalelnovrednovatirazličitepoticajneshemekaoštosustambenaštednjaiPOS.Natemeljurezultataanalizetrebauskladitiikoordiniratinacionalnupolitikustambenogfinanciranja,vodećiračunadaseusustavpoticanestambeneštednjetakođermoguugraditisocijalni kriteriji kao što je diferenciranje poticaja prema broju djece ili dohodovnom /imovinskomcenzusu.

3. Financiranjeviše-stambenihzgrada:održavanjeienergetskaobnova

Sudioniciusustavustambeneštednjesuočenisusregulatornimograničenjimaupogledukreditiranjaupraviteljazgradaiviše-stambenihzgradaodnosnonjihovihsuvlasnika.Potrebnoje proširiti mogućnosti kreditiranja kroz otvaranje mogućnosti ustupanja osobnog računastambene štednje stambenoj zgradi u kojoj je štediša suvlasnik i/ili upravitelju. Trebaomogućiti stambenu štednju na kolektivnom računu suvlasnika po udovoljenju zakonskihpreduvjeta(npr.povećanjepričuveradikolektivneštednje).Takobiseomogućilopodizanjedugoročnogstambenogkreditasasolidarnimjamstvomsailibezposredovanjaupravitelja.Uzoveposlovemožese razviti i savjetodavnaaktivnost radiuključivanjadrugihvrstapoticaja(npr. energetska obnova), a sve radi sastavljanja optimalnih planova štednje i financiranjaodržavanjazgrada.TakavfinancijskimodelmožepomoćiispunjenjuciljevaRepublikeHrvatskeupogleduobnovestambenogfondaienergetskeobnovezgrada.

4. Financiranjepravnihosoba

Potrebno je preispitati limite ulaganja u postotku jamstvenog kapitala radi širenjamogućnostizasudjelovanjaštedionicauprojektnomfinanciranju.

5. Financiranjenajmairazličitihoblikarenti

Promjenekojesupovezanesdemografskomstrukturom,preferencijamaipromjenamaekonomskih fundamenatana integriranom tržištuEUupućujuna razmatranjenovihoblikafinanciranjaprilagođenihnovimuvjetima:kreditiranjenajmaiobratnihhipoteka,teširenjespektramogućih financijskih instrumenata za financiranje štedionica, kao što supokriveneobvezniceisekuritizacija.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE7

Uvod

Poticana stambena štednja izaziva podijeljena mišljenja. Jedni ju doživljavaju kaonepotrebnu državnu intervenciju koja ne ostvaruje društvene koristi razmjerne utroškudržavnih poticajnih sredstava. Ističu da je tržište stambenih kredita dovoljno razvijeno zasamostalnorješavanjestambenihpotrebagrađana.Naglašavajudajeriječojošjednojshemiod koje najviše koristi imaju banke koje vlasnički kontroliraju četiri od pet stambenihštedionicaaktivnihuHrvatskoj.

Kritikesusepojačaleugodinamakrize.Kadajeoslabilapotražnjazastambenimkreditima,astambenaizgradnjagotovozastala,počelisusespominjatiidemografskiproblemi:starenjestanovništvaisvemanjibrojmladihljudikojiželekupitiiligraditistanilikuću.Moglisusečutiiargumentikojipolazeodbrigezaraspodjelu:poticanještednjeosobakojeionakoštede(štoznači da imaju većedohotke)navodnopovećavaproblemnejednakosti. Sredstvaporeznihobveznikanavodnobisemoglapametnijeutrošiti.

Takvo gledanje na sustav poticane stambene štednje uzrokovalo je česte negativnepromjene regulatornog okvira. Umjesto traženja novih regulatornih rješenja kojima bi sepoboljšao društveni učinak poticane stambene štednje, poticaji su se smanjivali bezodgovarajućih analitičkih podloga. Problemi su kulminirali 2013.-2014., kada su poticaji za2014.suspendirani.ČinilosedajesustavpoticanestambeneštednjeuHrvatskojnakonsamopetnaestgodinaposlovanjapredgašenjem, iakovišeodpolamilijunagrađana ilioko13%ukupnogstanovništvajošuvijekimaaktivneugovore.

Suprotnogledanjenastambenuštednjupolaziodtogadastandardnatržišnarješenjanisudovoljna za adekvatno zadovoljenje stambenih potreba građana i kvalitetno upravljanjestambenimfondom.Riziciineizvjesnostikojisusvojstvenidugimrokovimamaterijalizirajusekroz nedovoljnu osobnu štednju za dugoročne stambene namjene, te kroz dugoročnakolebanja tečaja, kamatnih stopa, cijena nekretnina i drugih ekonomskih parametara kojiutječu na financijsku nestabilnost kreditora i financijsku sigurnost dužnika. Zbog toga, prikomercijalnom stambenom kreditiranju često nastupaju problemi s otplatama stambenihkredita. Nedavna događanja s kreditima u švicarskom franku potvrđuju snagu ovogargumenta.Inedovoljnaulaganjauodržavanjenekretninagovoriuprilogiznesenogastava.

Nadalje, sustavi poticane stambene štednje u kojima se dugoročna namjenska štednjastimulira državnom subvencijom koju koriste štediše postoje u gotovo svim europskimzemljama.PrvatakvashemapojavilaseuUjedinjenomKraljevstvupotkraj18.st.,aproširilasenaNjemačkupotkraj19.st.(BausparkassefurJedermann,1885.).UsrednjojEuropi,osobitou Njemačkoj, Austriji, Češkoj i Slovačkoj, krediti specijaliziranih stambenih štedionicapredstavljajuglavnikreditni izvorfinanciranjastambenihpotrebavećinegrađana.Natajsenačinosiguravastabilnofinanciranjeuzfiksnekamatnestopenadugirok,štoljudimapružaživotnufinancijskusigurnost.

Ljudi prepoznaju sigurnosni potencijal stambene štednje, pa u spomenutim državamaizmeđu trećine i polovice kućanstava ili stanovništva ima ugovore o stambenoj štednji.Financijskasigurnostzadužnikegotovojebesprijekorna,štoposrednostvarapozitivanučinakna raspodjelu dohotka i bogatstva. Neto kapital (tržišna vrijednost stambene imovineumanjenazadug)srednjegaslojanaovajsenačinnajbolječuvairaste,aminimalizirajuseigubicipovezanisovrhamaidrugimnegativnimposljedicamaneplaćanja.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 8

Zadnje,aline inajmanjevažno,svevećibrojvjerodostojnihstudijapotvrđujedasvakakunauloženausustavpoticanestambeneštednjeuvidudržavnogapoticajastvaraznatnovišeod kune u vidu nove dodane vrijednosti i povrata sredstava u državni proračun. Kontrolanamjenskogtrošenjakreditnihsredstavadodatnodoprinosikrozsmanjenjesiveekonomijekojajeugraditeljstvuveomaraširenakadaljudifinancirajuulaganjaizvlastitihsredstava.

Prema tome, radi se o očito produktivnomnačinuulaganja javnognovca, čak i ako seapstrahiraodtežemjerljivihkoristikaoštojefinancijskasigurnost.

Širenje spoznaje o koristima od sustava poticane stambene štednje potaknulo jeministarstvofinancijananastavakisplatapoticaja2015.,nakonštosunakratkosuspendirani2014.Nova formula za izračunpoticajauzimauobzir kamatnu stopuna štednju idržavneobveznice.Poticajisuznatnosmanjeni,približnonačetvrtinuuodnosunaprosjekizrazdobljaprije 2014. Unatoč tome, i premda je sustav kroz financijsku i regulatornu krizu prošao snemalim ožiljcima (broj ugovora je u zadnje dvije godine znatno smanjen), više od polamilijunagrađana sugovorimaodugoročnoj stambenoj štednji uznastavak isplatapoticajaomogućavajukvalitetnijinastavakprojektapoticanestambeneštednjeuHrvatskoj.Kvalitetnijinastavak značipodešavanje regulatornogokvirananačin koji ćemaksimalizirati društvenekoristiposvakojuloženojkunijavnognovca.

Općiokvirzamaksimalizacijudruštvenekoristiodpoticanestambeneštednjetrebapoćiodsljedećačetirinačela:

1. Sustavompoticanestambeneštednjetrebaupravljatitakodaseojačakonkurencijanatržištustambenihkredita,povećakvalitetafinancijskogplaniranjasamihgrađanakaoifinancijskasigurnostdužnikaistabilnoststambenihštedionica.

2. Sustavpoticanestambeneštednjeneslužizakratkoročnopoticanjestanogradnjenegozaolakšavanjeplaniranjaidonošenjaboljihfinancijskihodlukagrađanaostanovanjuutokučitavogaživotnogvijeka.

3. Sustav poticane stambene štednje treba biti element koordinirane nacionalnestrategije financiranja stanovanja koji će biti u funkciji drugih programa (npr. POS,energetska obnova) i djelovati tako da se postignu maksimalni sinergijski učinci.Nekoordinirano djelovanje različitih shema koje angažiraju sredstva poreznihobveznikanemogusipriuštitinizemljekojesubogatijeodHrvatske.

4. Tržišni idrugiuvjetistalnosemijenjaju, takodaniti jednoregulatornorješenjenijezauvijek. Povremene evaluacije učinaka trebaju poslužiti kao podloge za trajnopodešavanje sustava prema potrebama građana, odnosno, prema trendovima natržištukreditaistambenogprostora.Naprimjer,uHrvatskojsemožeočekivatiprijelaziz fazeekstenzivne izgradnjeu fazu izgradnje radi kvalitete i održavanjapostojećegstambenog fonda, u čemu će energetska obnova imati sve važniju ulogu. Sustavpoticanestambeneštednjemoratćeseprilagođavatipromijenjenimokolnostima.

Ova studija objašnjava zašto i kako operacionalizirati nov pristup politike poticanojstambenoj štednji.Njena jeprvenstvenasvrhasažetoprikazatido sadapoznate statističkepodatke, analitičke rezultate i prijedloge, kako bi se sudionici javne rasprave što boljeinformiraliiidentificiralinajboljaregulatornarješenja.Studijapredstavljapetskupinamogućihnovih rješenja: (1) nov sustav diferenciranih poticaja, (2) usklađena politika stambenogfinanciranja, (3) novi modeli financiranja za višestambene zgrade, (4) relaksacija limitakreditiranjai(5)novikreditnimodelipoputkreditiranjanajma.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE9

Studija je podijeljena u četiri dijela. U prvom (Koncept društvene koristi od poticanestambeneštednje)detaljnoseprikazujefunkcioniranjesustavapoticaneštednjeiobjašnjavajunjegovekoristi i troškovi.Drugidio (Kakofunkcionirasustav:nesporazumiuvezistambeneštednje)objašnjava razloge zbogkojih jedošlodoaktualne stagnacijeu sustavu stambeneštednje. Opisuju se recentne negativne regulatorne promjene – kako i zašto je došlo doukidanja, pa povratka poticaja. Također se objašnjava zašto su ključne teze protiv sustavapoticane stambene štednje bile pogrešne. Obrađuju se odnosi prema drugim sustavimapoticanjastambenogfinanciranja(POS),uzrocizatečenerazine ipromjenaomjerakredita ištednjekodstambenihštedionica,tedruštvenipovratinadržavnepoticaje.Trećidiosadržidetaljanprikazrezultatadosadašnjihizračunadruštvenihpovratanadržavnepoticajeuloženeu sustav. Oni su u ovoj studiji unaprijeđeni i ažurirani. Prikazana je nova, maksimalnokonzervativna procjena učinaka za razdoblje 2013.-2015. koja pokazuje da je sustav 2015.ušao u fazu iznimno visoke efikasnosti koja se može pametno iskoristiti ako se provedekvalitetna reforma regulative. U četvrtom dijelu se raspravlja o mogućim poboljšanjimasustavastambeneštednjeuHrvatskoj,štouključujeiprijedlogezareformuregulative.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 10

IKonceptdruštvenekoristiodpoticanestambeneštednje

Ulaganjaustandardstanovanjapotičusenarazličitenačine.Najčešćisuporeznipoticaji,subvencionirane kamatne stope, posebni programi poput državnih ili javno-privatnihjamstava, iliprogramiizravneizgradnjekaoštojePoticanastanogradnja(POS)uHrvatskoj.Koristese i subvencionirane i/ilikontroliranenajamninetepoticanastambenaštednjakodspecijaliziranihstambenihštedionicakojajeosobitoraširenausrednjojEuropi.Glavnirazlogzapoticajejepretpostavkadafinancijskatržištaimajuograničenemogućnostizapostizanjeoptimalnealokacijekapitalaustambenifondudugomroku.

Nekiprogramipoticajasadržesubvencijukojaslužikaosocijalnakomponentastambenepolitike.Ciljtakvihprogramajepomoćiimovinskiidohodovnološijestojećemdijelugrađanau njihovim naporima da osiguraju adekvatno stanovanje. Poticana stambena štednja neisključujesocijalnustambenupolitiku,alitoinijenjenaglavnasvrha.Glavnasvrhajeosiguratipoticajezadugoročnuštednjuinadzornaddugoročnimkreditnimodnosima,nebilisenatajnačin premostile prepreke povezane s neizvjesnostima dugoročnih ulaganja i potaknulograđanenaadekvatnuštednjuzastanovanje.

Neizvjesnosti su razlog zbog kojeg ljudi premalo štede i ulažu na dugi rok. Nekretninezaviseotakvimdugoročnimulaganjima.Neizvjesnostpostojijerserizicinemoguproračunatiuvrlodugimvremenskimhorizontima.Zbogtogasuulaganjaustambenistandardograničenaakosuprepuštenasamotržištu.Pritome,jednavrstaograničenjadjelujenastranikorisnikastambenog prostora, a druga na strani financijskih posrednika koji financiraju korištenjeprostorazastanovanje.Unastavkuseobjašnjavadjelovanjetihograničenjainačinikakoihsepoticanomstambenomštednjommožeprevladati.

Kakoneizvjesnostutječenakorisnikestambenogprostora:perspektivaživotnogciklusa

Ljudi zbog neizvjesnosti premalo štede na dugi rok. Zbog toga većina teško možeoptimalnoplaniratiizadovoljavatistambenepotrebetijekomcijelogživota.Životnivijekjeuprosjekudug,abitćejošduži,tegajeteškounaprijedsagledati,osobitokadaječovjekmlad.

Djelomičnazamračenostbudućnostipotičeorijentacijunakratakrok.Zbogtogapostojinemalavjerojatnostdaodlukeostanovanjuutokuživotanećebitioptimalne.Naprimjer,postojiopasnostdavelikidiostambene imovinenećebitidobroodržavan,štoćeumanjitinjezinutržišnuvrijednostibogatstvonaroda.Oronulenekretnineusredištimanašihgradovavidljivsudokazoveteze.

Poticana stambena štednja ima za cilj umanjiti opisane probleme. Poticana stambenaštednjane služi samo financiranjukupnjenekretnina.Njena je svrhapomoćioptimizacijiulaganjaustambenistandardtijekomcijelogaživota.

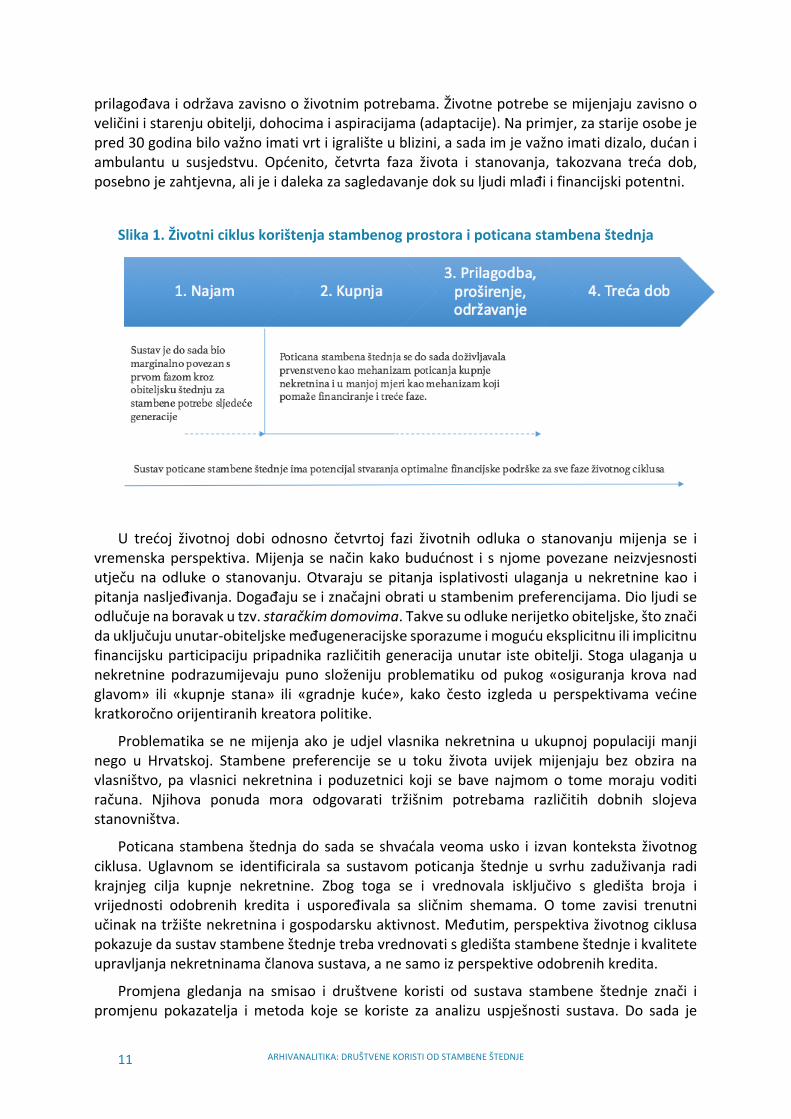

Svrhu poticane stambene štednje najlakše je razumjeti ako se razmišlja u perspektiviživotnogciklusa(slika1).Ljudiupočetkuživotaunajmljujuprostor–implicitnokodroditelja,ili eksplicitno na tržištu. Neki, to jest veliki dio ljudi u Hrvatskoj, amanji dio u razvijenimzemljama,osobitouNjemačkojiŠvicarskojgdjesepostotcikućanstavakojiimajuvlasništvonadnekretninomu kojoj žive kreću između40% i 60%naprema više od 90%uHrvatskoj,kupnjomnekretninepotomprelazeufazuukojojsuvlasniciprostorazastanovanje.Utrećojfazi,korištenistambeniprostor–bezobzirajeliunajmljeniliuposjedu–mijenjase,proširuje,

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE11

prilagođavaiodržavazavisnooživotnimpotrebama.Životnepotrebesemijenjajuzavisnooveličiniistarenjuobitelji,dohocimaiaspiracijama(adaptacije).Naprimjer,zastarijeosobejepred30godinabilovažnoimativrtiigrališteublizini,asadaimjevažnoimatidizalo,dućaniambulantu u susjedstvu. Općenito, četvrta faza života i stanovanja, takozvana treća dob,posebnojezahtjevna,alijeidalekazasagledavanjedoksuljudimlađiifinancijskipotentni.

Slika1.Životnicikluskorištenjastambenogprostoraipoticanastambenaštednja

U trećoj životnoj dobi odnosno četvrtoj fazi životnih odluka o stanovanjumijenja se ivremenskaperspektiva.Mijenjasenačinkakobudućnost i snjomepovezaneneizvjesnostiutječunaodlukeo stanovanju.Otvaraju sepitanja isplativosti ulaganjaunekretnine kao ipitanjanasljeđivanja.Događajuseiznačajniobratiustambenimpreferencijama.Dioljudiseodlučujenaboravakutzv.staračkimdomovima.Takvesuodlukenerijetkoobiteljske,štoznačidauključujuunutar-obiteljskemeđugeneracijskesporazumeimogućueksplicitnuiliimplicitnufinancijskuparticipacijupripadnikarazličitihgeneracijaunutaristeobitelji.Stogaulaganjaunekretnine podrazumijevaju puno složeniju problematiku od pukog «osiguranja krova nadglavom» ili «kupnje stana» ili «gradnje kuće», kako često izgleda u perspektivama većinekratkoročnoorijentiranihkreatorapolitike.

Problematika senemijenjaako jeudjelvlasnikanekretninauukupnojpopulacijimanjinego u Hrvatskoj. Stambene preferencije se u toku života uvijek mijenjaju bez obzira navlasništvo, pa vlasnici nekretnina i poduzetnici koji se bavenajmomo tomemoraju voditiračuna. Njihova ponuda mora odgovarati tržišnim potrebama različitih dobnih slojevastanovništva.

Poticana stambenaštednjado sada se shvaćalaveomausko i izvankonteksta životnogciklusa. Uglavnom se identificirala sa sustavom poticanja štednje u svrhu zaduživanja radikrajnjeg cilja kupnje nekretnine. Zbog toga se i vrednovala isključivo s gledišta broja ivrijednosti odobrenih kredita i uspoređivala sa sličnim shemama. O tome zavisi trenutniučinaknatržištenekretninaigospodarskuaktivnost.Međutim,perspektivaživotnogciklusapokazujedasustavstambeneštednjetrebavrednovatisgledištastambeneštednjeikvaliteteupravljanjanekretninamačlanovasustava,anesamoizperspektiveodobrenihkredita.

Promjena gledanja na smisao i društvene koristi od sustava stambene štednje znači ipromjenu pokazatelja i metoda koje se koriste za analizu uspješnosti sustava. Do sada je

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 12

prevladavaostatičkipogled,premakojemsedržavnapoticajnasredstvakojaseisplaćujunaštedneulogekodštedionicauspoređujusiznosomodobrenihkreditailikupljenihnekretnina.

Jedan od ciljeva ove studije je pokazati zašto treba mijenjati takav način gledanja naproblem. Pokazuje se kako se opisani potencijal štedionica za pomoć građanima pridugoročnomplaniranjuzadovoljenjastambenihpotrebamožeboljeiskoristiti.Studijaupućujenazaključakdasecijelodruštvoimjerepolitikemorajuprilagoditiradiolakšanjainvesticijskihodluka u različitim fazama životnog ciklusa. To je od posebne važnosti u Hrvatskoj, gdjestambene štedionice posluju punih osamnaest godina, ali njihov potencijal do sada nije upotpunostiiskorištenzbogpogrešneperspektivekojuzauzimajukreatorifinancijskepolitikeusektorustanovanja.

Posebno važan razlog za promjenu gledanja na problem su tri fundamentalna socio-ekonomskatrendakojasuvećnadjeluuHrvatskoj.Politikaidruštvojošnisupronašliodgovornanjih.Stambenaštednjamožeimativažnuuloguunuđenjurješenjazateizazove:

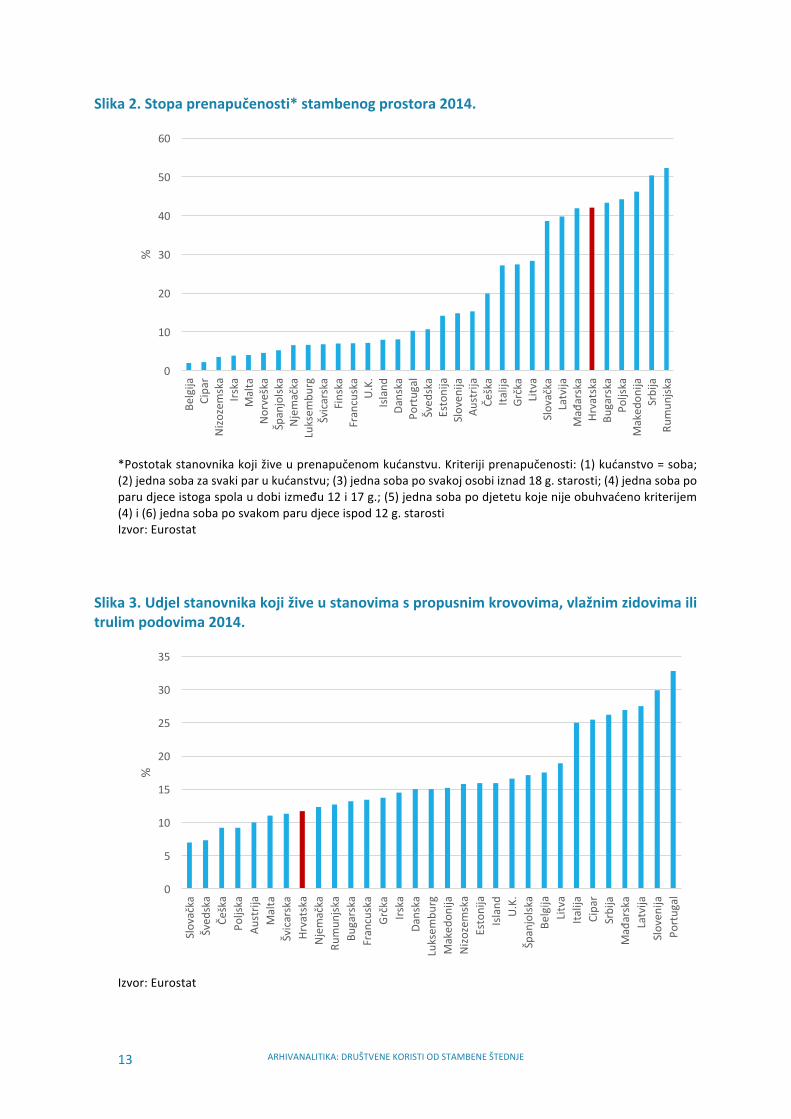

1. Demografskitrendoviukazujunasmanjenjebrojaistarenjestanovništva.Posljedicesevećvide.Tablica1prikazujedemografskuprocjenukojavjerojatnopodcjenjujepadbrojastanovnikajerneuzimadovoljnouobzirsnagumigracijskihprocesa.Usvakomslučaju, padbrojamlađih stanovnika i onihu radnoj dobi znači da ćeu srednjem idugomrokuoslabjetipotrebazamasovnomstambenomizgradnjom.Utomsvjetlu,moguće je da aktualna kriza u graditeljstvu nije nastala samo kao posljedicagospodarskekrizekojajeizbilapotkraj2008.itrajalado2015.,negosuvećnadjelufundamentalni demografski i gospodarski trendovi. Treba očekivati da se stambenifondnećevišebitnopovećavati,jerćesadašnjaprenapučenoststambenogprostoraprirodno opadati (slika 2). Kako je postojeći osnovni stambeni standard razmjernodobar(slika3),izgradnjabimoglapostatiaktivnostunišama,usmjerenaprvenstvenopromjenikakvoćestambenogfonda,dokbiseistitrebalopoboljšavatiadaptacijamaidogradnjama.Osimtoga,relativnovećibrojljudinasljeđivatćenekretninekojugodinukasnijeuživotuoddosadašnjegaprosjekazbogduljegživotastarijegeneracije.Zbogtogabisemoglapojavitisvečešćanasljedstvakojaćedefacto,premdanenužnoidejure,preskakatijednugeneraciju;starijegeneraciježivetolikoduljedadjecavećimajuriješenostambenopitanje.

Tablica1.Demografskitrendovi

Izvor:EUAgeingReport2015

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE13

Slika2.Stopaprenapučenosti*stambenogprostora2014.

*Postotakstanovnikakojiživeuprenapučenomkućanstvu.Kriterijiprenapučenosti:(1)kućanstvo=soba;(2)jednasobazasvakiparukućanstvu;(3)jednasobaposvakojosobiiznad18g.starosti;(4)jednasobapoparudjeceistogaspolaudobiizmeđu12i17g.;(5)jednasobapodjetetukojenijeobuhvaćenokriterijem(4)i(6)jednasobaposvakomparudjeceispod12g.starostiIzvor:Eurostat

Slika3.Udjelstanovnikakojiživeustanovimaspropusnimkrovovima,vlažnimzidovimailitrulimpodovima2014.

Izvor:Eurostat

0

10

20

30

40

50

60

Belgija

Cipar

Nizo

zemska

Irska

Malta

Norveška

Španjolsk

aNjemačka

Luksem

burg

Švicarska

Finska

Francuska

U.K.

Island

Danska

Portugal

Šved

ska

Estonija

Sloven

ijaAu

strija

Češka

Italija

Grčka

Litva

Slovačka

Latvija

Mađ

arska

Hrvatska

Bugarska

Poljska

Maked

onija

Srbija

Rumun

jska

%

0

5

10

15

20

25

30

35

Slovačka

Šved

ska

Češka

Poljska

Austrija

Malta

Švicarska

Hrvatska

Njemačka

Rumun

jska

Bugarska

Francuska

Grčka

Irska

Danska

Luksem

burg

Maked

onija

Nizo

zemska

Estonija

Island U.K.

Španjolsk

aBe

lgija

Litva

Italija

Cipar

Srbija

Mađ

arska

Latvija

Sloven

ijaPo

rtugal

%

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 14

2. Socio-ekonomski trendovi u uvjetima međunarodne integracije i globalizacijeupućujunasvevećupotrebuzamobilnošćuzaposlenih.Iseljavanjejesamoradikalaniskaz trenda mobilnosti koji postaje dio svakodnevice. Imperativ mobilnosti iprivremenostidovestćedojačanjapotražnjezanajmom.Potražnjazanajmomćesevjerojatnopojačatiizbograstaizgledazanasljedstvonekretninazasvevećibrojljudiuslijedsmanjenjaomjeramlađihpremastarijimstanovnicima:mlađimaćeserelativnovišeisplatitičekatinasljedstvounajmukojepreskačegeneracijuilićeimsevišeisplatitipomagatiuodržavanjuizglednognasljedstva,negokupovativlastitunovunekretninu.

3. Visok udjel vlasništva nad nekretninama (iznad 90%) u Hrvatskoj u sprezi sdemografskim trendovima ukazuje na vjerojatnost buduće dominacije potražnje zaodržavanjemiadaptacijamanadfinanciranjemizgradnjiikupnji.Štoviše,održavanjekakvoćenekretnineiulaganjauenergetskuobnovukaospecifičanoblikoveaktivnostimogu postati ekvivalent mirovinskoga plana, ako takva ulaganja mogu smanjititroškoveodržavanja irežijautrećojdobi.To jeosobitovažnouuvjetimaočekivaneneadekvatnostibudućihmirovina.

Kakoneizvjesnostutječenafinancijskeposrednike:ročnostikamatnestope

Dugoročnaneizvjesnostumanjujemogućnostifinancijskihposrednika,naposebanaka,daponude odgovarajuće financijske proizvode uz povoljne i predvidive uvjete. Slučaj kreditavezanihuzšvicarskifranakpokazujekakodanakneizvjesnostimožebitivrlovisok.

Konverzijakreditavezanihuz franakukreditevezaneuzeurosmanjila je (premdane ipotpuno otklonila) dugoročni tečajni rizik. Svi dužnici po bankovnim stambenim kreditimaizloženi su dugoročnom riziku promjene kamatnih stopa koje se trenutno nalaze okopovijesnihminimuma(mislisenareferentnestope).Promjenekamatnihstopa–kamatnirizik–pokazujukolikesupotencijalnedruštvenekoristiodsustavastambeneštednje.Naime,prva,pomnogima inajvažnijakoristodstambeneštednjepovezana jesčinjenicomda jeriječofinancijskom proizvodu koji otklanja neizvjesnost i smanjuje rizike dugoročnih kreditnihodnosa.Pritomenisubitnesamofiksnekamatnestopekojestambeneštedionicejedinenudekrozcijelougovorenorazdobljekredita. Sustavpoticanestambeneštednjesuperioranjeučakčetiribitnaaspektadugoročnihkreditnihodnosa:

1. Dugoročno planiranje stambenih potreba. Mogućnost sklapanja ugovora odugoročnoj štednji nakon koje slijedi mogućnost zaduženja, potiče klijente nadugoročnosagledavanjeiplaniranjestambenihpotreba.

2. Akumulacija vlastitog kapitala smanjuje rizik. Dugoročna štednja koja prethodizaduženjuznačidapodizanjukreditaprethodi fazaakumulacijevlastitogkapitalazastambenenamjene,pričemusenauobičajenupasivnukamatnustopudodajedržavnipoticaj za stambenu štednju. Time se potiče štednja, ubrzava akumulacija i jačakreditnasposobnostdužnika.

3. Fiksnekamatnestopekrozcijelivijekkredita.Trajnostštednihugovorastambenojštedioniciomogućavastabilnofinanciranjeuzpredvidivepasivnekamatnestope,pastambenaštedionicamožeponuditidugoročnekrediteuzfiksnekamatnestope.Fiksnakamatna stopa u toku cijelog životnog vijeka kredita najvažniji je čimbenik premakojem se stambeni kredit kod stambenih štedionica razlikuje od stambenih kreditabanaka.Kadabankenudekreditesfiksnimkamatnimstopamaonetomogučinitiza

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE15

ograničenavremenskarazdoblja,dosadaupravilukraćaod10godinakolikodopuštaročnosttržišnihinstrumenatazaštiteodkamatnogrizika.

4. Dobar nadzor i valutna usklađenost. Stambene štedionice regulirane su posebnimzakonom, nadzire ih HNB kao i banke, a regulativa je prilično stroga u pogledunamjenskog korištenja sredstava i načina sklapanja ugovora. Konzervativan pristupstambenoj štednji osigurao je da se u ovomobliku kreditnih ugovora nepojavljujudruge valute osim kune i eura (u smislu valutne klauzule), a stroga regulacija imaposredan učinak na smanjenje sive ekonomije, jer se kreditna sredstva isplaćujudirektnoprodavateljimaodnosnoizvođačima(nemagotovinskihtransakcijabez100%-tnogpravdanjaračunima).

Ovome se može dodati i peti, makroekonomski aspekt koristi od stambene štednje.Stambena štednja je sustavukojemštednjeuvijek imavišeodkredita. Sustavi kojipotičudomaćuštednju,aneinozemnozaduživanje,potrebnisuHrvatskojkojaimaizrazitonegativnumeđunarodnunetoinvesticijskupoziciju,štoćesemoratikorigiratiunadolazećimgodinama,paidesetljećima,povećanomdomaćomštednjom.

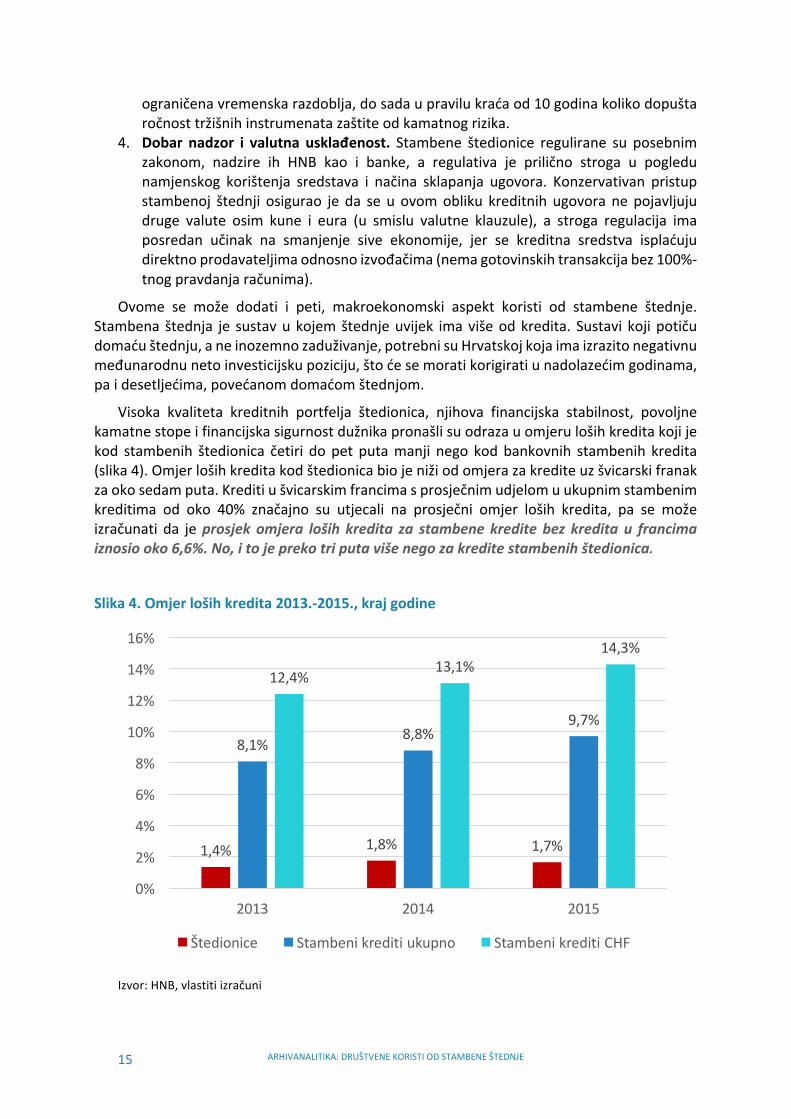

Visoka kvaliteta kreditnih portfelja štedionica, njihova financijska stabilnost, povoljnekamatnestopeifinancijskasigurnostdužnikapronašlisuodrazauomjerulošihkreditakojijekod stambenih štedionica četiri dopet putamanji nego kodbankovnih stambenih kredita(slika4).Omjerlošihkreditakodštedionicabiojenižiodomjerazakrediteuzšvicarskifranakzaokosedamputa.Kreditiušvicarskimfrancimasprosječnimudjelomuukupnimstambenimkreditima od oko 40% značajno su utjecali na prosječni omjer loših kredita, pa se možeizračunati da jeprosjekomjera loših kredita za stambenekreditebez kreditau francimaiznosiooko6,6%.No,itojeprekotriputavišenegozakreditestambenihštedionica.

Slika4.Omjerlošihkredita2013.-2015.,krajgodine

Izvor:HNB,vlastitiizračuni

1,4% 1,8% 1,7%

8,1%8,8%

9,7%

12,4%13,1%

14,3%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2013 2014 2015

Štedionice Stambenikreditiukupno StambenikreditiCHF

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 16

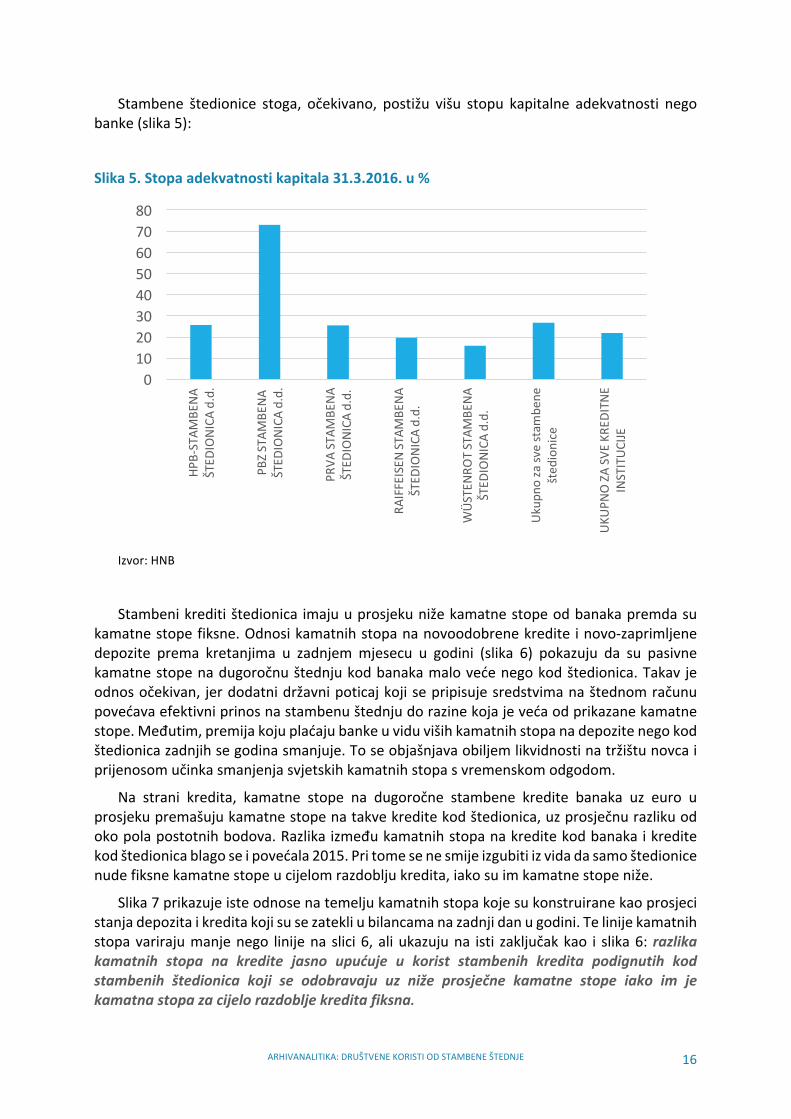

Stambene štedionice stoga, očekivano, postižu višu stopu kapitalne adekvatnosti negobanke(slika5):

Slika5.Stopaadekvatnostikapitala31.3.2016.u%

Izvor:HNB

Stambenikreditištedionica imajuuprosjekunižekamatnestopeodbanakapremdasukamatnestopefiksne.Odnosikamatnihstopananovoodobrenekredite inovo-zaprimljenedepozite prema kretanjima u zadnjemmjesecu u godini (slika 6) pokazuju da su pasivnekamatnestopenadugoročnuštednjukodbanakamalovećenegokodštedionica.Takav jeodnosočekivan, jerdodatnidržavnipoticajkojisepripisujesredstvimanaštednomračunupovećavaefektivniprinosnastambenuštednjudorazinekojajevećaodprikazanekamatnestope.Međutim,premijakojuplaćajubankeuviduvišihkamatnihstopanadepozitenegokodštedionicazadnjihsegodinasmanjuje.Toseobjašnjavaobiljemlikvidnostinatržištunovcaiprijenosomučinkasmanjenjasvjetskihkamatnihstopasvremenskomodgodom.

Na strani kredita, kamatne stope na dugoročne stambene kredite banaka uz euro uprosjekupremašujukamatnestopenatakvekreditekodštedionica,uzprosječnurazlikuodokopolapostotnihbodova.Razlikaizmeđukamatnihstopanakreditekodbanakaikreditekodštedionicablagoseipovećala2015.Pritomesenesmijeizgubitiizvidadasamoštedionicenudefiksnekamatnestopeucijelomrazdobljukredita,iakosuimkamatnestopeniže.

Slika7prikazujeisteodnosenatemeljukamatnihstopakojesukonstruiranekaoprosjecistanjadepozitaikreditakojisusezatekliubilancamanazadnjidanugodini.Telinijekamatnihstopavarirajumanjenego linijenaslici6,aliukazujuna isti zaključakkao i slika6: razlikakamatnih stopa na kredite jasno upućuje u korist stambenih kredita podignutih kodstambenih štedionica koji se odobravaju uz niže prosječne kamatne stope iako im jekamatnastopazacijelorazdobljekreditafiksna.

01020304050607080

HPB-STAM

BENA

ŠTED

IONICA

d.d.

PBZSTAM

BENA

ŠTED

IONICA

d.d.

PRVA

STAM

BENA

ŠTED

IONICA

d.d.

RAIFFEISEN

STAM

BENA

ŠTED

IONICA

d.d.

WÜS

TENR

OTSTAM

BENA

ŠTED

IONICA

d.d.

Ukup

noza

svestam

bene

šted

ionice

UKUP

NOZASV

EKR

EDITNE

INSTITUC

IJE

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE17

Slika6.Kamatnestopenadugoročnedepoziteistambenekredite–noviposloviuzadnjemmjesecuugodini2011.-2015.

*Prosječnekamatnestopenadugoročnenoveposloveuzeuro,tabliceG1biG2bstatistikeHNB-a.Podacisuprikazaniodprosinca2011.,odkadapostojeusporedivipodaciusklađenismetodologijomECB-a.Kamatnestopesuefektivne.

Izvor:HNB,vlastitiizračuni

Slika 7. Kamatne stope na dugoročne depozite i stambene kredite – prema stanjima uzadnjemmjesecuugodini2011.-2015.

*Prosječnekamatnestopenastanjadugoročnihdepozitaidugoročnihstambenihkreditauzeuro,tablicaG5bstatistikeHNB-a.Podacisuprikazaniodprosinca2011.,odkadapostojeusporedivipodaciusklađenismetodologijomECB-a.Kamatnestopesuefektivne.

Izvor:HNB,vlastitiizračuni

0

1

2

3

4

5

6

2011 2012 2013 2014 2015

%

Krediti- banke*

Krediti- štedionice

Depoziti- banke*

Depoziti- štedionice

0

1

2

3

4

5

6

7

2011 2012 2013 2014 2015

%

Krediti- banke*

Krediti- štedionice

Depoziti- banke*

Depoziti- štedionice

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 18

Poticanjem stambene štednje stoga treba razborito upravljati. Preveliki poticaji moguizazvati prevelike nejednakosti u pristupu tržištu i pretjerane utroške sredstava poreznihobveznika s nenamjeravanim negativnim učincima. S druge strane, premali poticaji moguznačitidasepropuštajunekeprigodezatransakcijeilidasedioklijenatazadužujenanačinekojinisuprimjereninjihovimvlastitimsredstvimaifinancijskomznanjuodnosnokapacitetimazasnošenjerizika.

Sustavstambeneštednjeukojemštedneugovoreimaneštovišeodpolamilijunagrađana(brojsebitnosmanjioutokuzadnjedvijegodine)akumuliraoještednjuuukupnomiznosuodoko6,4milijardekunakojajesredinom2016.činilaoko4%ukupneštednjestanovništvakodkreditnihinstitucija1.Takavsustavimaojerelativnomaluvažnostuusporedbisnajuspješnijimsrednjoeuropskim sustavima stambene štednje poput njemačkog, austrijskog, češkog islovačkog sustava (okvir 1). Preferencije u smislu sklonosti riziku i nedovoljna financijskaobrazovanostgrađanaobjašnjavajujedandiorazlikeHrvatskeuodnosupremanajrazvijenijimsrednjoeuropskim sustavima, kao u odnosu prema stambenim kreditima kod banaka.Međutim,razlikuobjašnjavajuidrugiobjektivnirazlozi:

(1) Konkurencijabankarskihstambenihkreditakojisuukraćimvremenskimrazdobljimauprošlostibilipovoljniji(uvrijemeekspanzijekreditavezanihuzfranak).

(2) Pogrešnogledanjekreatorafinancijskepolitikenaciljeveinačinfunkcioniranjasustavastambeneštednje,štojeuzrokovaločestenegativnepromjeneregulatornogokvira.

(3) Konkurencijarazličitihsustavapoticanjastanogradnje,zbogčegauovomsegmentuuHrvatskojnikadanijeoblikovanakoordiniranastrategijadržavnogdjelovanjauodnosunastambenofinanciranje.

1PremazbiruštednihioročenihdepozitakućanstavaiztromjesečnogstatističkogizvještajaHNB-

a.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE19

OKVIR1:SUSTAVSTAMBENEŠTEDNJEUSREDNJOJEUROPI

Sustav udruživanja stambene štednje radi zadovoljenja dugoročnih stambenih potrebakućanstavastvorenje1775.uUjedinjenomKraljevstvu(Kettley'sBuildingSociety).BausparkassefurJedermannosnovanajeuNjemačkoj1885.,autokuXXstoljećasustavseproširiosrednjomEuropom:

Godinapokretanja Država1925. Austrija1928. Francuska1928.(iponovo1993.) Češka1930. Švicarska1930. Poljska1931. Bugarskado1939. Danska,Norveška,Švedska,Belgija,Nizozemska1992. Slovačka1997. Mađarska1998. Hrvatska1999. Slovenija2004. RumunjskaIzvor:«TheBausparSysteminGermany»,2013.Sustav posvuda funkcionira na temelju istog načela: udružena namjenska štednja stvara

stabilne izvore financiranja kakvi se nemogu osigurati na slobodnom tržištu štednih depozita.Namjenskadugoročnaštednjaosiguravavlastitoučešćekojeumanjujerizikiskraćujevrijemedotransakcije u usporedbi sa slučajem kadabi se sredstvamorala osigurati iz vlastite štednje.Naprimjer,akoobiteljsvakegodineštedidesetinuželjenevrijednosti, transakcijaćesedogoditizadeset godina. U sustavuudružene stambene štednje vrijemedo transakcije skraćuje se baremdvostruko ako se sustavu svake godine priključi još jedna obitelj. Kako je riječ o društvenopoželjnom sustavu koji prevladava tržišne neuspjehe i doprinosi financijskoj stabilnosti, vladepotičuovakvesustavesubvencijamaštednje i/iliporeznimolakšicama.Sustavsesmatrajednomod najvažnijih poluga za jačanje srednjega sloja, jer je namijenjen osobama s prosječnimprimanjimakojisvakegodineuštederelativnomaleiznose.Stambenaproblematikaosobasniskimprimanjimaisiromašnihrješavasedrugačijimmodelimasocijalnogstanovanja.

UNjemačkojpolovicakućanstavaitrećinastanovništvaimaugovorostambenojštednji,štojesličnokaouČeškojiSlovačkojimalovišenegouAustriji.Usporedberadi,oko550.000ugovorauHrvatskojpredstavljaoko13%ukupnogstanovništva.UslučajuAustrije,NjemačkeiFrancuskeriječje o starim i etabliranim sustavima u kojima nema više velikog povećanja broja članova, a idemografskepromjeneneomogućavaju rast kaou toku XX stoljeća. Sustavi se zbog toga višeusmjeravajupremafinanciranjuposlovaodržavanjanekretnina,auzadnjevrijemeseintegrirajusprogramima ulaganja radi povećanja energetske učinkovitosti, koji odbacuju zadovoljavajućeprivatne i društvene povrate na ulaganja. U najstarijim sustavima ispituju se i mogućnosti zarealizacijudrugihprogramaodjavnoginteresakrozsustavpoticaneštednje,kaonpr.štednjazaplaćanješkolovanjaisl.

Unajstarijemsustavu–onomnjemačkom–zanimljivojesudjelovanjestambenihštedionica(12 jenacionalnihprivatnih i10 regionalnih državnih)u sustavudvorednihhipoteka.Stambeneštedioniceprihvaćajudrugiredpriformiranjuzalogananekretnini(drugahipoteka)izabanke,akoukupanomjervisinekreditaivrijednostihipoteke(engl.loantovalue)neprelazipropisaniiznoskojijeupraviluznatnomanjiod100%.Natajnačinsefinancijskapolugakontroliranopovećavaiposrednodoprinosifinancijskojstabilnosti,jertakvikreditiimajuveomaniskestopeneplaćanja,odčegakoristiuživajuibankeištedionice,aprijesveganjihoviklijenti.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 20

OdnosbankarskihstambenihkreditaikreditastambenihštedionicauHrvatskoj

Potražnjazastambenimkreditimapresahnulajenakonprvogudarakrize2009.Kriza jeostavilatraginaposlovanjustambenihštedionicauHrvatskoj.Dogodilaseutrenutkukadajekreditna aktivnost stambenih štedionica nakon nekoliko prvih godina poslovanja počeladobivati zamah. Stoga semože reći da sustavpoticane stambene štednjenije imao sreće;okolnostimunisuišlenaruku,panijenimogaopokazatipunitržišnidoprinosutrenutkukadajeslijedomprirodnograzvojasustavanakondesetgodinaakumulaciještednjesazrelovrijemeodnosno financijski potencijal za to. Međutim, usprkos krizi i izrazito nepovoljnimregulatornimpromjenama, krediti stambenih štedionicapokazali su sposobnost za rast i urazdobljuproduljenerecesijeuHrvatskoj.

Dinamiku kreditiranja u krizi nije moguće lako uočiti jednostavnim promatranjempodataka.ČestemetodološkepromjeneustatisticiHNB-a,promjenetečaja (osobitoCHF) iregulatornepromjene (ponovoCHF),unijeli su velik«šum»u statistike kredita. Stoga seunastavkuprikazujupodacikojisuunajvećojmogućojmjeriočišćeniodtečajnihimetodološkihpromjena.Pritomenemasmislaprikazivatipodatkezaprvegodineradasustavastambeneštednje.Tadasustoperastakreditabileizrazitovisokezbogniskihosnovicaupočetnojfazirada.Podaciostambenimkreditimanasljedećimprikazimazapočinjus2006.godinom.

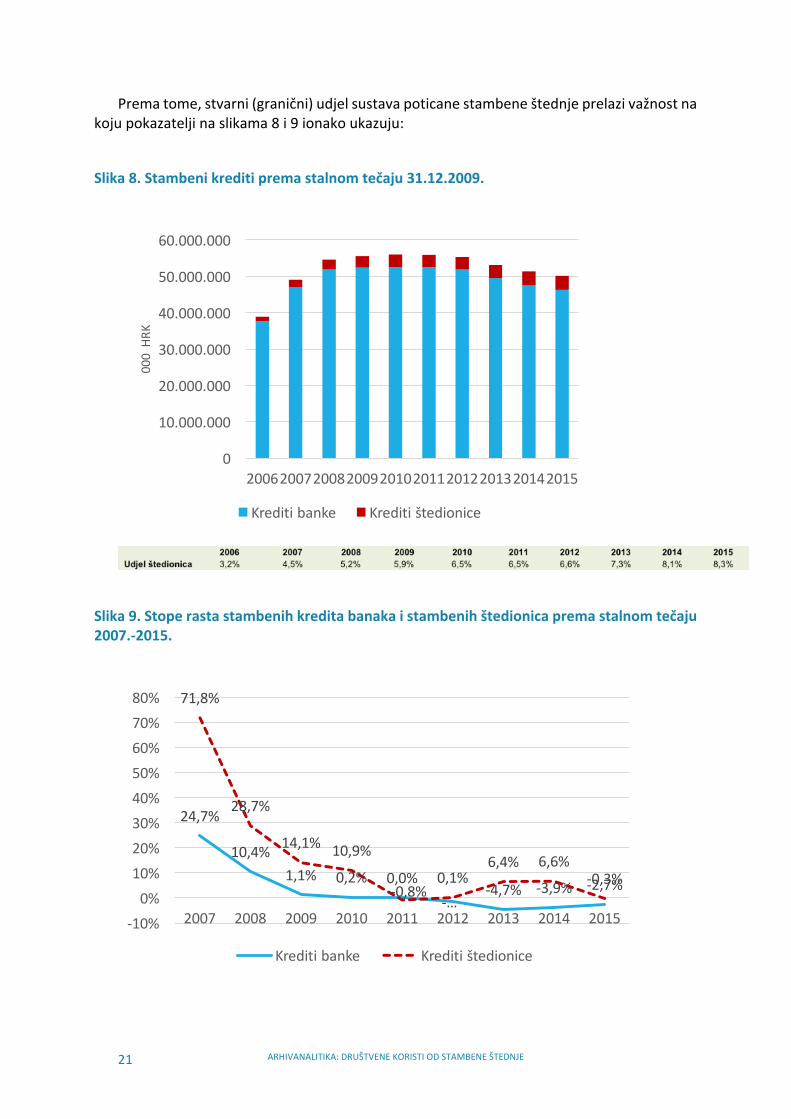

Stambenikreditibanakanaslici8prikazanisuodvojenoodstambenihkreditaštedionica,ukunamapostalnomtečajupremaEURiCHFnadan31.12.2009.2Stambeneštedionicesuod2009.naovamoimaleživljudinamikukreditauodnosunatržišteucjelini(slika9).Tosemožeobjasniti ranije opisanim karakteristikama sustava, kao što su dugoročno planiranje terazmjernoatraktivneifiksnekamatnestope.Takosepotvrdilavažnadruštvenakoristsustavapoticane stambene štednje koja dolazi do izražaja u kriznim vremenima. Sustav poticanestambene štednje djeluje kao stabilizator tržišta u krizi. Jer, svojevrsna inercija koja jekonstrukcijski ugrađena u sustav stambene štednje zbog dugoročnog planiranja i manjekolebljivekamatnestopeurecesijskimvremenimaodržavajupotražnjuzakreditima.

Iakopodacinaslikama8i9ukazujunastabilizacijskuulogusustavapoticanestambeneštednje(rastprosječnogtržišnogudjelanapreko8%ukupnihstambenihkredita),tauloganijeu dovoljnoj mjeri naglašena. Naime, procijenjeni udjel stambenih štedionica unovoodobrenimstambenimkreditimadosegnuoje20%u2015.godini.Toznačidajesvakipetinovoodobrenistambenikredit,vrijednosnogledano,biokreditstambenihštedionica.

2Pri tome jepretpostavljenoda su svi krediti u štedionicamaodobreniuzeurovalutnuklauzulu,dok je

podatakovalutnojstrukturikreditabanakaizračunatnatemeljuHNB-ovestatistike.Knjiženjastambenihkreditakodbanakazaprosinac2015.posebansuproblem,jerkonverzijaCHFkreditaunajvećojmjerinijeprovedenastimdatumom.ObračunpostalnomtečajunapravljenjeuzpretpostavkudajedioCHFkreditnogportfeljakojijes31.12.2015.preostaoubilancamaknjiženpoadministrativnomtečajuutvrđenomposebnimzakonomizsiječnja2015.(6,39).PogreškumjerenjaunosiičinjenicadajevalutnastrukturakreditaustatistikamaHNB-araspoloživaod 2010. Stoga je za prethodne godine pretpostavljena ista valutna struktura kao 2010. Kako bi se izbjegaoznačajnijiučinakpromjenatečajanavalutnustrukturu,pretpostavljenojedazagodineprije2010.vrijedivalutnastrukturaskrajaprvogtromjesečja2010.,kojejeprethodiloprvimnaglimskokovimatečajašvicarskogfranka.Razumnojeočekivatida,udobakojejeprethodilovelikomjačanjufranka,promjenetečajanisubiletolikovelikedabipotaknulepromjeneuponašanjupotrošača,odnosnovećaodstupanjavalutnestruktureodonezabilježene2010.Idajetakvihpromjenabilo,promjenetečajaprije2010.bilesupunomirnije,takodasepogreškamjerenjautomrazdobljumožezanemariti.Izistograzlogamožeseposvezanemaritiučinakčinjenicedanisusvikreditištedionicastanovništvuvezaniuzvalutnuklauzulu.Udjeltihkreditaprelazi90%,apromjenetečajaHRKzaEURnisuimalevarijacijukojabistatističkiznačajnoutjecalanarezultatmjerenja.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE21

Prematome,stvarni(granični)udjelsustavapoticanestambeneštednjeprelazivažnostnakojupokazateljinaslikama8i9ionakoukazuju:

Slika8.Stambenikreditipremastalnomtečaju31.12.2009.

Slika9.Stoperastastambenihkreditabanakaistambenihštedionicapremastalnomtečaju2007.-2015.

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

2006200720082009201020112012201320142015

000HRK

Kreditibanke Kreditištedionice

24,7%

10,4%1,1% 0,2% 0,0%

-…-4,7% -3,9% -2,7%

71,8%

28,7%

14,1% 10,9%

-0,8%0,1%

6,4% 6,6%-0,3%

-10%0%10%20%30%40%50%60%70%80%

2007 2008 2009 2010 2011 2012 2013 2014 2015

Kreditibanke Kreditištedionice

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 22

Relativnobrži rastkreditastambenihštedionicauodnosunastambenekreditebanakapojava je novijega datuma. Prije krize, osobito u razdoblju 2006.-2009. kada je sustavstambene štednje već imao dovoljne akumulirane potencijale za snažnije sudjelovanje uodobravanjunovihkredita,graničnidoprinosiudjelkreditastambenihštedionicasporijejerastao.Bilojetorazdobljevelikeekspanzijekreditasvalutnomklauzulomvezanihuzšvicarskihfranak.Štedionicenisuimaletakvekrediteusvojojponudi,apotražnjasepokazalaizrazitoosjetljivomnaponuđeneuvjete,bezobziranavalutniikamatnirizik.

Političkepogreške

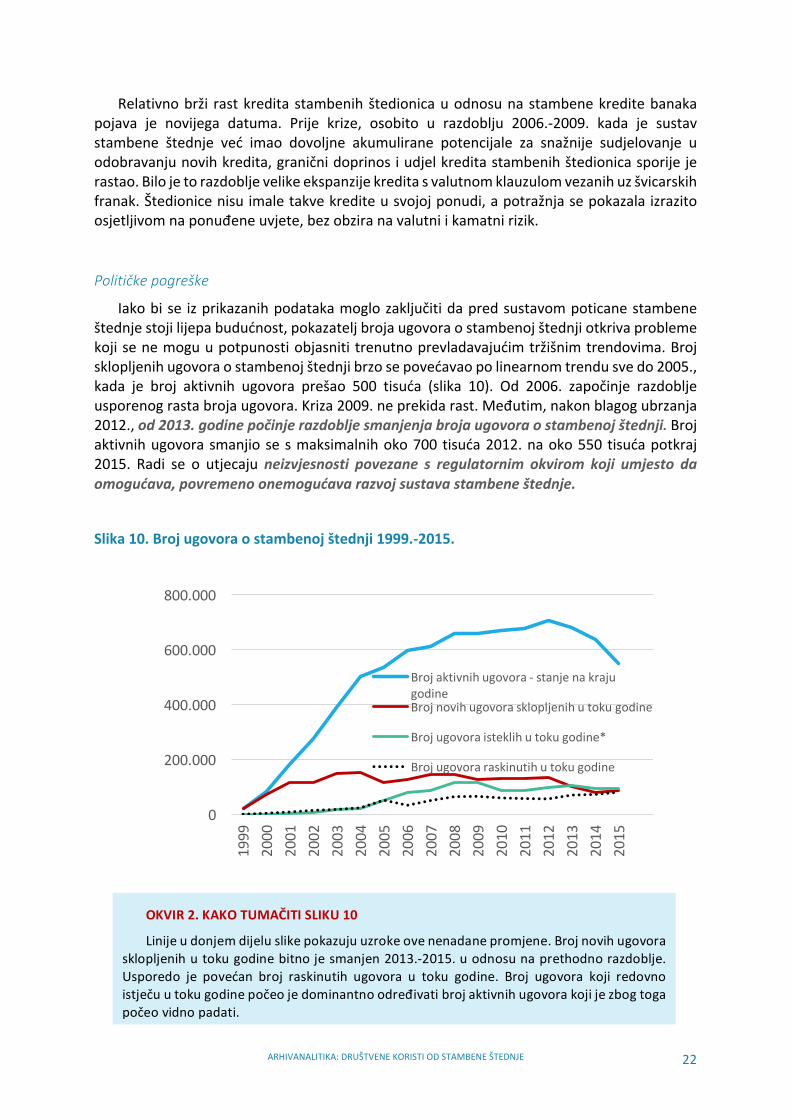

Iakobise izprikazanihpodatakamoglozaključitidapredsustavompoticanestambeneštednjestojilijepabudućnost,pokazateljbrojaugovoraostambenojštednjiotkrivaproblemekojisenemoguupotpunostiobjasnititrenutnoprevladavajućimtržišnimtrendovima.Brojsklopljenihugovoraostambenojštednjibrzosepovećavaopolinearnomtrendusvedo2005.,kada je broj aktivnih ugovora prešao 500 tisuća (slika 10). Od 2006. započinje razdobljeusporenograstabrojaugovora.Kriza2009.neprekidarast.Međutim,nakonblagogubrzanja2012.,od2013.godinepočinjerazdobljesmanjenjabrojaugovoraostambenojštednji.Brojaktivnihugovorasmanjiosesmaksimalnihoko700tisuća2012.naoko550tisućapotkraj2015. Radi se o utjecajuneizvjesnosti povezane s regulatornim okvirom koji umjesto daomogućava,povremenoonemogućavarazvojsustavastambeneštednje.

Slika10.Brojugovoraostambenojštednji1999.-2015.

0

200.000

400.000

600.000

800.000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Brojaktivnihugovora- stanjenakrajugodineBrojnovihugovorasklopljenihutokugodine

Brojugovoraisteklihutokugodine*

Brojugovoraraskinutihutokugodine

OKVIR2.KAKOTUMAČITISLIKU10

Linijeudonjemdijeluslikepokazujuuzrokeovenenadanepromjene.Brojnovihugovorasklopljenihutokugodinebitnojesmanjen2013.-2015.uodnosunaprethodnorazdoblje.Usporedo je povećan broj raskinutih ugovora u toku godine. Broj ugovora koji redovnoistječuutokugodinepočeojedominantnoodređivatibrojaktivnihugovorakojijezbogtogapočeovidnopadati.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE23

Prijelomtrendaugovaranjastambeneštednjenijesedogodionavrhuncukrize(kojijebioranije), ili uslijed nekog vanjskog financijskog šoka. Radilo se o izravnoj posljedici utjecajapolitike,odnosno,outjecajunegativnihregulatornihpromjena.

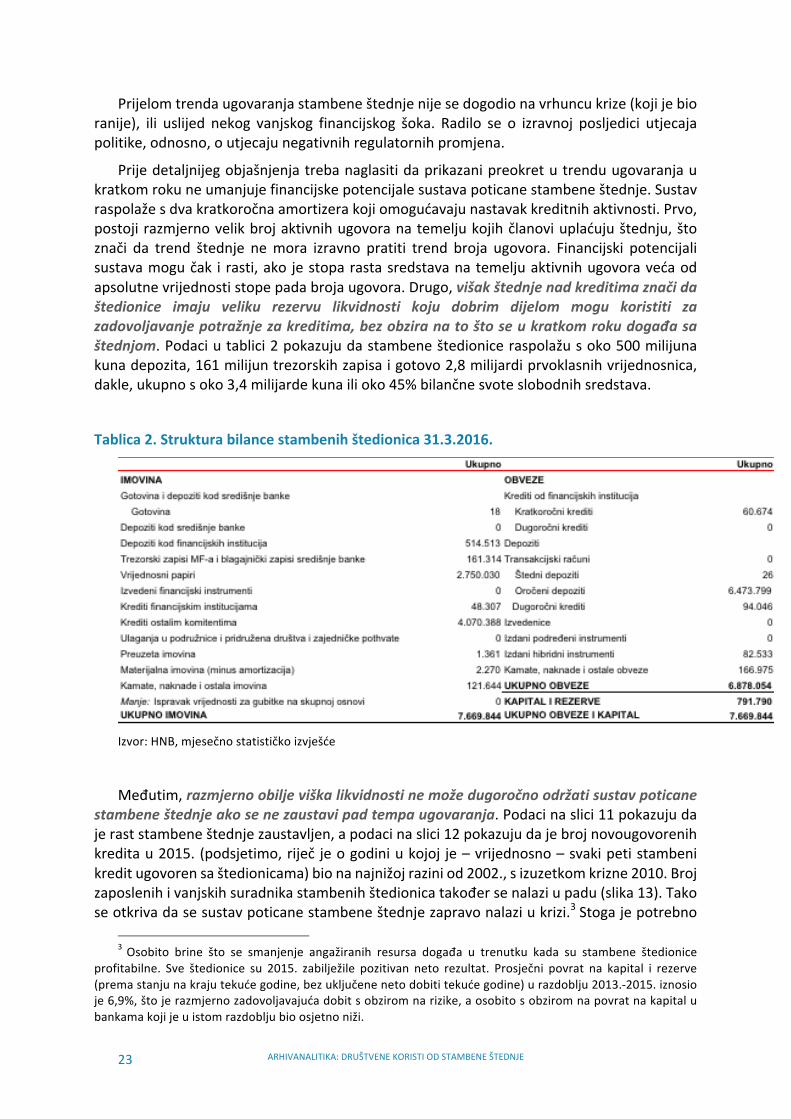

Prijedetaljnijegobjašnjenjatrebanaglasitidaprikazanipreokretutrenduugovaranjaukratkomrokuneumanjujefinancijskepotencijalesustavapoticanestambeneštednje.Sustavraspolažesdvakratkoročnaamortizerakojiomogućavajunastavakkreditnihaktivnosti.Prvo,postojirazmjernovelikbrojaktivnihugovoranatemeljukojihčlanoviuplaćujuštednju,štoznači da trend štednje nemora izravno pratiti trend broja ugovora. Financijski potencijalisustavamogučak i rasti,ako jestoparastasredstavanatemeljuaktivnihugovoravećaodapsolutnevrijednostistopepadabrojaugovora.Drugo,višakštednjenadkreditimaznačidaštedionice imaju veliku rezervu likvidnosti koju dobrim dijelom mogu koristiti zazadovoljavanjepotražnjezakreditima,bezobziranatoštoseukratkomrokudogađasaštednjom.Podaciutablici2pokazujudastambeneštedioniceraspolažusoko500milijunakunadepozita,161milijuntrezorskihzapisaigotovo2,8milijardiprvoklasnihvrijednosnica,dakle,ukupnosoko3,4milijardekunailioko45%bilančnesvoteslobodnihsredstava.

Tablica2.Strukturabilancestambenihštedionica31.3.2016.

Izvor:HNB,mjesečnostatističkoizvješće

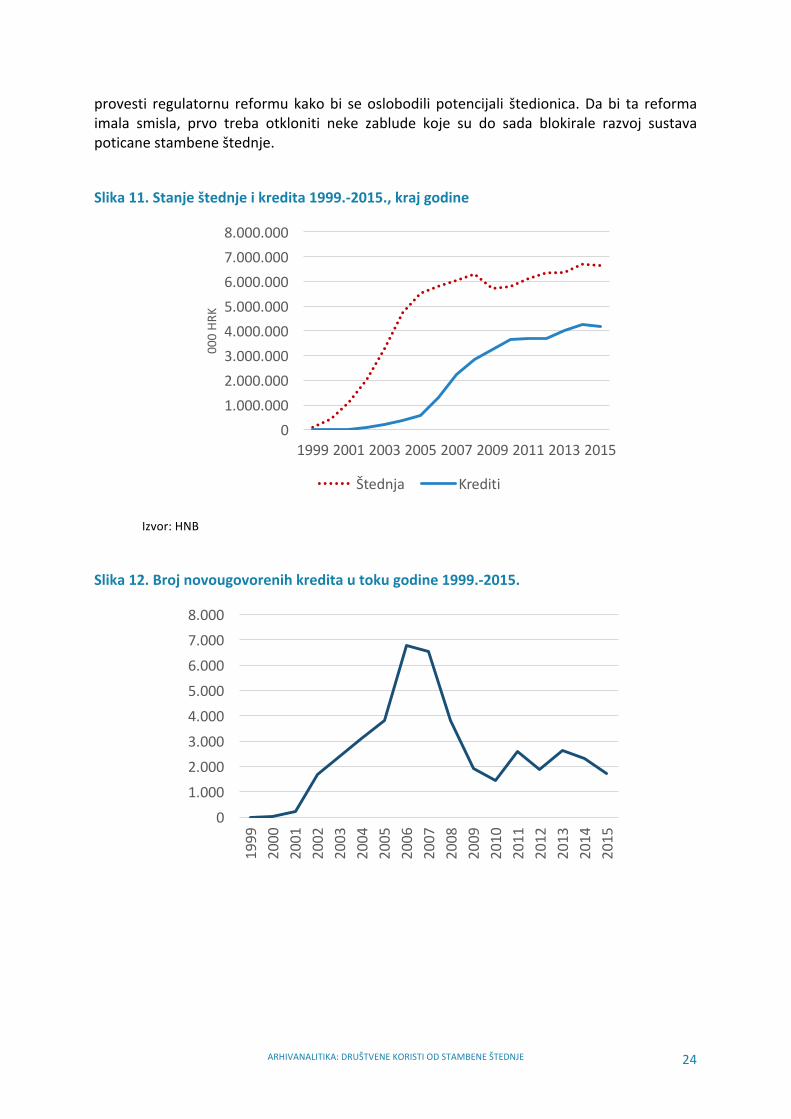

Međutim,razmjernoobiljeviškalikvidnostinemožedugoročnoodržatisustavpoticanestambeneštednjeakosenezaustavipadtempaugovaranja.Podacinaslici11pokazujudajeraststambeneštednjezaustavljen,apodacinaslici12pokazujudajebrojnovougovorenihkreditau2015.(podsjetimo,riječ jeogodiniukojoj je–vrijednosno–svakipetistambenikreditugovorensaštedionicama)bionanajnižojraziniod2002.,sizuzetkomkrizne2010.Brojzaposlenihivanjskihsuradnikastambenihštedionicatakođersenalaziupadu(slika13).Takoseotkrivadasesustavpoticanestambeneštednjezapravonalaziukrizi.3Stogajepotrebno

3 Osobito brine što se smanjenje angažiranih resursa događa u trenutku kada su stambene štedionice

profitabilne. Sve štedionice su 2015. zabilježile pozitivan neto rezultat. Prosječni povrat na kapital i rezerve(premastanjunakrajutekućegodine,bezuključenenetodobititekućegodine)urazdoblju2013.-2015.iznosioje6,9%,štojerazmjernozadovoljavajućadobitsobziromnarizike,aosobitosobziromnapovratnakapitalubankamakojijeuistomrazdobljubioosjetnoniži.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 24

provesti regulatornu reformukakobi seoslobodili potencijali štedionica.Dabi ta reformaimala smisla, prvo treba otkloniti neke zablude koje su do sada blokirale razvoj sustavapoticanestambeneštednje.

Slika11.Stanještednjeikredita1999.-2015.,krajgodine

Izvor:HNB

Slika12.Brojnovougovorenihkreditautokugodine1999.-2015.

01.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

1999 2001 2003 2005 2007 2009 2011 2013 2015

000HR

K

Štednja Krediti

01.0002.0003.0004.0005.0006.0007.0008.000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE25

Slika13.Brojzaposlenihivanjskihsuradnika1999.-2015.

050100150200250300350400450500

0

2000

4000

6000

8000

10000

12000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Vanjskisuradniciiagenti- lijevo

Brojzaposlenihuštedionicinakrajugodine- desno

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 26

IIKakofunkcionirasustav:nesporazumiuvezistambeneštednje

Ubrzonakonformiranjanovevladepotkraj2011.,izministarstvafinancijapočelesustizatinajave o izmjenama ili ukidanju sustava poticane stambene štednje. Poticaji su doista iprivremenosuspendirani2014.Nakonpromjeneministrafinancija2014.,od2015.vraćenisupremanovoj,bitnoizmijenjenojformulikojajeobjašnjenaunastavku.4

Pripredstavljanjuprvihzakonskihizmjenanakonimenovanjanovevlade,ministarfinancijaje10.1.2013.izjaviodasepoticajimanepostižecilj,jersestimulirastambenaštednjagrađanakoji uopćenemajunamjeru kupovati stanove.5Takvapolitička retorika o sustavupoticanestambeneštednjetrajalajegotovodvijegodine.Drugiministarfinancijauvladiustudenom2014.prvojepredložionastavakukidanjapoticajaiza2015., istaknuvšidagrađaniuovomsustavune rješavaju svoje stambenopitanje, nego«povećavaju svojebogatstvo»6. StudijaInstituta za javne financije, koja je pokazala da se svaka kuna uložena u poticaje društvuvišestrukovraćagospodarstvukroznovostvorenuvrijednost,aproračunukrozuplateraznihoblika poreza, označena je pristranom, te je istaknuto da su ukupno isplaćeni poticaji unerazmjerupremaodobrenimkreditima.7

Ipak, ministar je dva mjeseca kasnije odustao od tih stavova. Vratio je poticaje nastambenuštednjupremanovojformuli.Unatočtome,poticajiiponašanjedionikausustavuznatnosupromijenjeniurazdobljuregulatorneneizvjesnosti:

• Osobe s aktivnimugovorima suočile su se s retroaktivnompromjenompropisa.Državnipoticajisumijenjaniuodnosunauvjetekojisuvrijediliutrenutkusklapanjaugovora o stambenoj štednji. Na taj je način poslana poruka o inherentnojnestabilnostiregulatornogokvirainesagledivostiključnihparametaranatemeljukojihljudiodlučujuoprivatnojštednji.

• Osobekojesueventualnoplaniraleproduženjeisteklihilisklapanjenovihugovoranaistisusenačinsuočilesregulatornomneizvjesnošćuisnegativnimodnosomkreatorapolitikepremasustavupoticanestambeneštednje.Tojemnogeklijenteodvratiloodnastavkasudjelovanjausustavuilisklapanjanovihugovora.

• Izostanakodnosnosmanjenjepoticajasmanjilisuprinosimotivzaštednju.• Samestambeneštedioniceinjihovivlasnicisuočilisusespolitičkimpritiskom,što

je uvećalo reputacijske rizike i smanjilo njihovepoticaje za dugoročnaposlovnaulaganjavlasnikaštedionicausustavstambeneštednjeuHrvatskoj.

• Regulator-Hrvatskanarodnabanka-premdaupoznatspotencijalnoanti-cikličkimkarakterom sustava i njegovim pozitivnim učinkom na financijsku stabilnost izaštitu potrošača, pasivno se odnosio prema namjerama politike da ukine ilimarginalizira sustav. U financijama je uvijek otvoreno pitanje isplati li se raditirizičanposaokojinemapotporuglavnogregulatora.

4VidjetitakođerDodataknakrajustudije.5 http://dnevnik.hr/vijesti/hrvatska/linic-o-stambenoj-stednji-to-je-nenamjensko-trosenje---269945.html

(8.6.2016.).6 http://www.jutarnji.hr/vijesti/hrvatska/opet-nema-poticaja-gradani-ne-rjesavaju-stambeno-pitanje-

nego-povecavaju-svoje-bogatstvo/575368/(8.6.2016.).7 Institut za javne financije (2013): Analiza sustava poticanja stambene štednje u Republici Hrvatskoj.

http://www.ijf.hr/upload/files/file/projekti/Analiza_sustava_poticanja_stambene_stednje_u_Republici_Hrvatskoj.pdf(8.6.2016.)

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE27

Upozadinitakvograzvojadogađajaležinerazumijevanjenačinafunkcioniranjasustava.Unastavku se raspravlja o tri vrste nerazumijevanja odnosno nesporazuma. Njihovorazjašnjavanje nužan je preduvjet uspostave predvidivog regulatornog okvira u uvjetimajasnog opredjeljenja politike prema poticanju stambene štednje. Radi se o sljedećimnesporazumima:

1. Drugiprogramifinancijskestambenepolitikeefikasnijepostižudruštveneciljeve.2. Ljudi koji samo štede, a ne podižu stambene kredite, koriste poticaje samo za

bogaćenje.3. Poticajizastambenuštednjuneproizvoderazmjernedruštvenekoristi, jer jenjihov

odnospremanovo-odobrenimstambenimkreditimaštedionicarazmjernonepovoljan;navodnojevrijednostodobrenihkreditapojedinicidržavnihpoticajarazmjernomala,očemućesedetaljnijeraspravljatiunastavkustudije).

Odnosizmeđurazličitihprogramafinanciranjastambenihpotreba

Politikadefiniradruštveneciljeveiraspolažeograničenimresursimazanjihovopostizanje.U svrhu smanjenja arbitrarnosti, podložnosti užim interesima i pogreškama, politike se urazvijenimzemljamaoblikujuiprovodeuzugradnjukorektivnihikontrolnihmehanizamakaoštosuprocjeneučinakapropisa,konzultativniprocesisazainteresiranimstranamairedoviteevaluacijeučinaka.UHrvatskojtakvipostupci,osobitoevaluacije,nepostoje.ZbogtoganakondugognizagodinaparalelnogfunkcioniranjarazličitihpoticajnihshemauHrvatskojnepostojicjelovitastudijanjihovihučinakaodnosnousporedbatroškovaikoristi.Ovajodjeljakstudijenemoženadomjestititajnedostatak,alimožeukazatinasmjerrazmišljanjaorazvojupolitikestambenogfinanciranjaubudućnosti.

Među alternativnim shemama poticanja stambenog financiranja ističe se programpoticanestanogradnje–POS.ProgramPOSzapočeojedvijegodinenakonpočetkastambeneštednje–2000.

PremaZakonuodruštvenopoticanojstanogradnji(NN26/15),POSseprovodiizgradnjomstanovaodnosnostambenihzgradaradinjihovasvrhovitogkorištenjaipovratauloženog,uzomogućavanjeprodajestanovauzobročnuotplatupopristupačnijimuvjetimaodtržišnih imogućnost najma objekata. Javna sredstva se doznačuju investitoru - Agenciji za pravnipromet i posredovanje nekretninama (APN) ili neprofitnom investitoru. Poticajna sredstvamoguiznositi25%-45%etalonskevrijednostistanapočetvornommetru,odnosnodo60%uslučaju izgradnjegaraža.Većsamačinjenicadaprogramomogućavagradnjugaražaotvarapitanjeupogledusocijalnogkarakteratogprograma.

Etalonsku vrijednost utvrđuje ministar graditeljstva. Pravo na kupnju stana u okviruprogramaPOSimajugrađani,jedinicelokalnesamoupraveipravneosobesasjedištemuRH,pričemuprvenstvoprikupnjistječugrađanikojikupujuprvistan.Vodiseračunaostambenojadekvatnostikojajedefiniranakvotomod35m2zaprvuipo10m2zasvakusljedećuosobu–stanaraustanu(do47m2zasamca).

Modeljepostavljentakodaseomjerimaikvotamauređujuidrugiodnosiusustavu.Takomjesečniobrokotplatekreditanesmijebitinižiod0,25%prodajnecijenestana.Kamatanadiootplateglavnicezadiorazlikeucijenikojijepokrivenjavnimsredstvimanesmijebitivećaod 3%. Stan koji je kupljenu okviru programaPOSnemože se prodati doknije otplaćen.Jedinicelokalnesamoupraveosiguravajuzemljištaidrugekomunalnepreduvjetezaizgradnju,

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 28

teprovodeanketiranjeo stambenimpotrebamagrađana i sudjelujuuodabiruprioritetnihkupacainajmoprimaca.

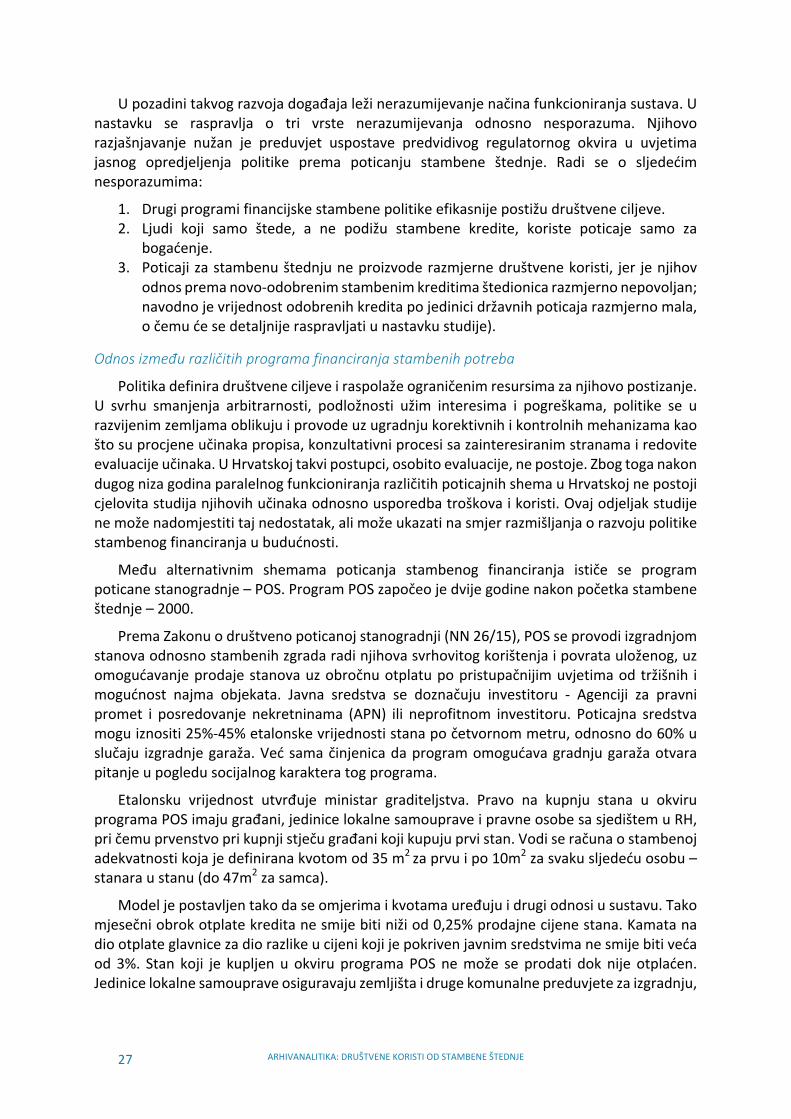

Prema Godišnjem izvješću o poslovanju APN-a za 2014., koje je Vlada RH usvojila nasjednici 3. rujna 2015., u sklopu programaPOS je do kraja 2014. izgrađeno ukupno 6,319stanova,1,843parkirališnihmjestai279poslovnihprostora.Izravnakoličinskausporedbasasustavompoticanestambeneštednjenijemoguća, jersekoličinski indikatorištedionicanemogupratitipremadovršeniminvesticijama,negosamopremaodobrenimkreditima.Prematompokazatelju,odpočetkaposlovanja1999.dokraja2015.usustavupoticanestambeneštednjeodobrenojeukupno42,826kredita,pričemujebrojkreditazaizgradnju(2,727)biomanji nego u okviru programa POS (slika 14). Međutim, riječ je o kreditima za izravnuizgradnju, gdje su se stambeni štediše samostalno upuštali u financiranje građevinskihpoduhvata,upravilunavlastitimnekretninama.Punojevećaučestalostkreditiranjakupnjenekretnina(odobrenoje17,333takvihkredita).Utojstatisticinijemogućetočnorazlikovatikupnjunovih,odkupnjestarihnekretnina,alijerazumnopretpostavitidajeudjelkupnjenovihnekretninabiodovoljnoznačajandaopravdazaključakojednakomilivećemučinkusustavapoticane stambene štednje nego POS-a na kupnju, a time posredno i na izgradnju novihnekretnina.Dodalisetomebrojkao18,778odobrenihkreditazaadaptacijunekretnina,2,173kreditazarefinanciranjei1,815ostalihkredita,ukupniučinakpoticanestambeneštednjenacjelokupnotržište,izgradnjuiodržavanjenekretninavećijenegouprogramuPOS.

PritometrebaimatinaumudajePOSusmjerenisključivonatrenutnunovuizgradnju,dokje stambena štednja usmjerena na zadovoljenje sveukupnih stambenih potreba kroz duljevremensko razdoblje. Poticana stambena štednja postiže šire učinke na sve aspektefunkcioniranjatržišta;nazaštituifinancijskustabilnostpotrošačatenaodržavanjevrijednostinekretninauskladusindividualnimstambenimpotrebamakojeseprotežukrozcijeliživot.Tose postiže i kroz adaptacijske kredite koji u ukupnom broju odobrenih kredita sudjeluju svisokih43,8%(iakoimjevažnostpalaugodinamakrize).

Slika14.PoticanastambenaštednjaiPOS:količinskausporedba

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE29

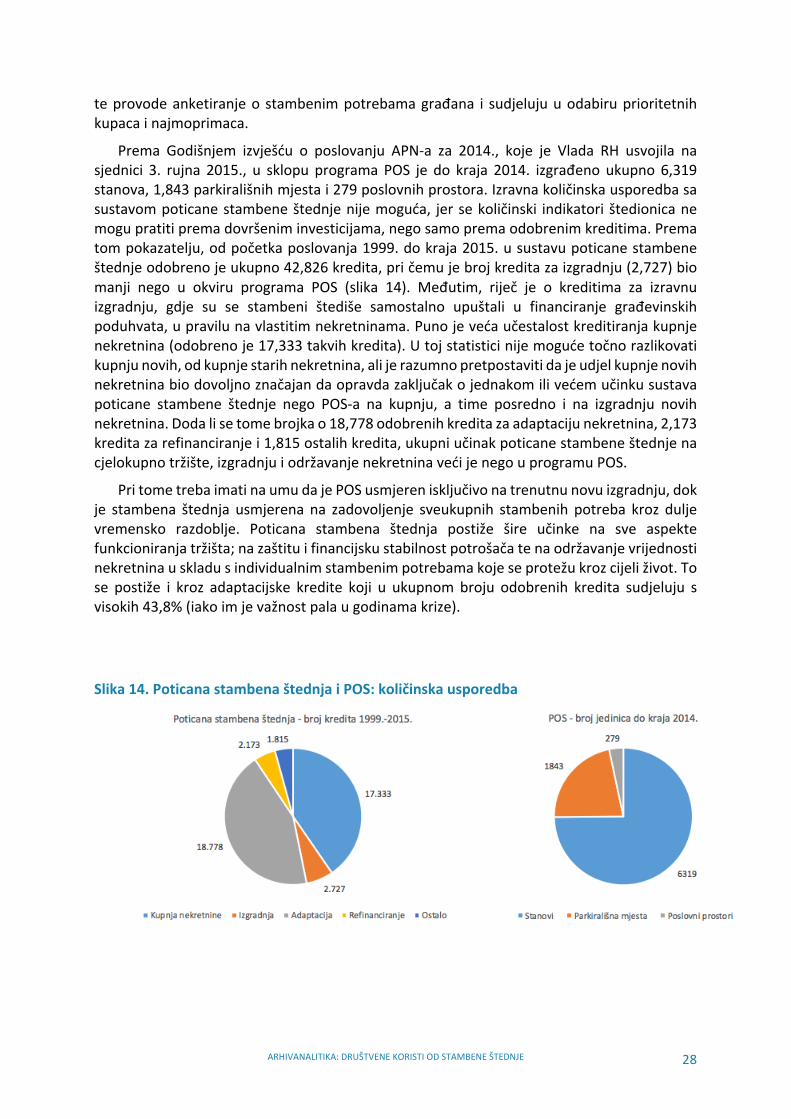

Slika15.Brojistrukturaodobrenihkreditaodstranestambenihštedionica1999.-2015.

PremaizvještajuAPN-a,u2014.jeizgrađenoiuseljeno447stanovaprosječnevrijednosti511 tisuća kuna s uključenim PDV-om, od čega je korišteno 62 milijuna kuna poticajnihsredstavaRHilioko137,800kunapostanu.Iznospoticajapredstavlja27%brutovrijednostistana(suključenimPDV-om).Toznačidasesamo2%brutovrijednosti(=27%-25%)nevraćau proračun kroz PDV. Razlika od 2% sigurno se vraća kroz poreze i doprinose na dodanuvrijednost u samoj izgradnji. Prema tome, čini se nespornim da program POS osiguravapovrateuloženogudržavniproračun.

Cjelovitiobračuntrebauzetiuobziridruštvenitrošakkapitalazatočenoguneprodanimstanovima.PregledommrežnihstranicaAPN-anadan10.lipnja2016.utvrđenojedaod851izgrađenogstanauaktualnimPOSprojektimauZagrebu(ZapruđeiKlara)uz219stanovastojioznakaslobodno.Zadrugestanovenijejasnarazlikaizmeđuprodanihiodabranihstanova,pase može pretpostaviti da još veći broj stanova stoji neiskorišten / nenaplaćen kroz nekovrijeme. Svrha ovoga dokumenta nije utvrditi precizne izračune, no kao aproksimacija, uzprosječnuvrijednost stanapokvadratuod1,035EUR (takođerpodatak smrežnih stranicaAPN-a zaZapruđe),prosječnuveličinu stanaod60m2 i 300nenaplaćenih stanova, godišnjitrošak angažiranog kapitala (uz pretpostavljenu cijenu kapitala od 5% na godinu) iznosipribližnooko7milijunakunagodišnje.ItajiznostrebauzetiuobzirpriizračunudruštvenihtroškovaprogramaPOS,takodaukupandruštvenitrošakiznosi69milijunakunaili154,400kuna po stanu, što predstavlja 30,2% vrijednosti stana. Ta je vrijednost precijenjena zaproporcijuod7milijunaudijeluukojemsestanoviprodajubržeodgodinedana.

ČitateljtrebaimatiuvidudaovimenijeobavljenadubinskaanalizaučinakasustavaPOS,panemožemobitisigurniutočnostirelevantanobuhvatbrojkikojetrebatumačitikaoprve,preliminarneaproksimacije.

Sdrugestrane,usustavustambeneštednje2014.isplaćenisupoticajipoobračunuza2013. u neto iznosu od oko 181milijun kuna. U toj godini je preko stambenih štedionicaodobreno 2,314 kredita, od čega 1,619 za kupnju nekretnina. Prosječna vrijednost kredita

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

1.Kupnjanekretnine 2.Izgradnja 3.Adaptacija 4.Refinanciranje 5.Ostalo

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 30

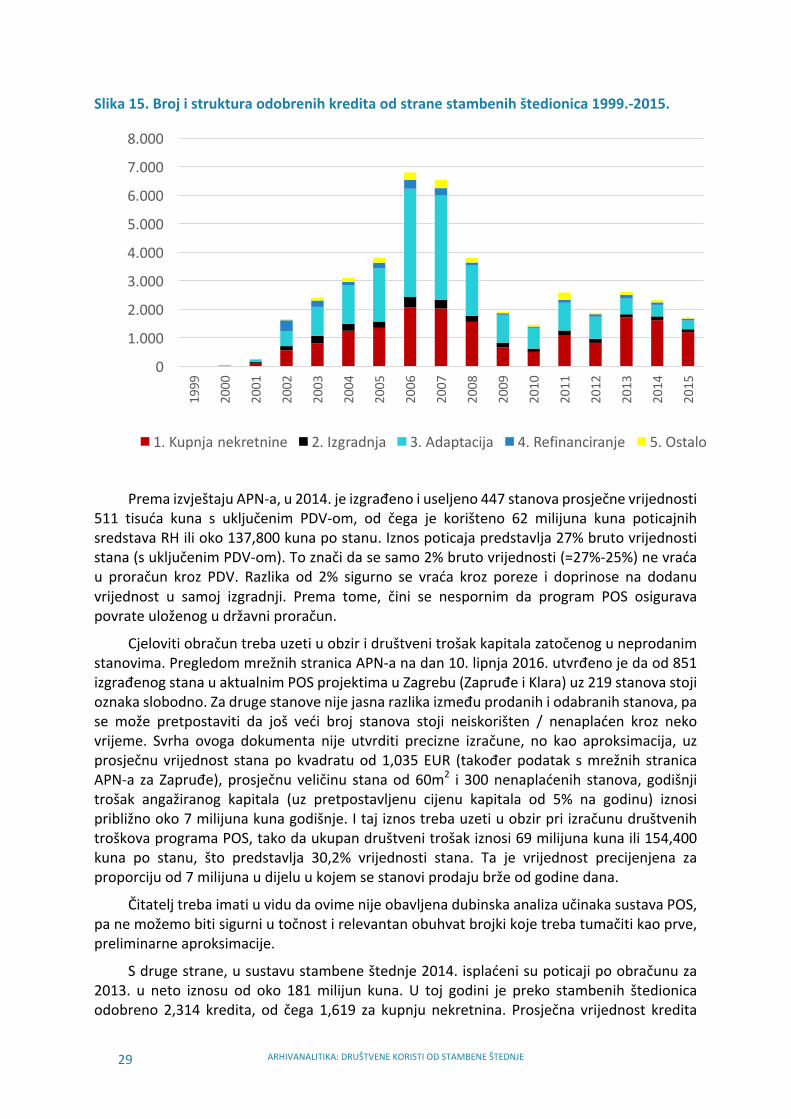

isplaćenogzakupnjunekretnineu2014.iznosilaje417tisućakuna,štoznačidasusredstvapoticaja isplaćena u toj godini predstavljala 28,2% vrijednosti prosječnog pojedinačnogugovora o kreditu (naspram omjera od 30,2% u programu POS s uključenim PDV-om).Međutim,vrijednoststanamožebitivećaodvrijednostikredita(iupravilujest,jerštedionicekoristeomjerkreditaivrijednostizaloga,tzv.LTV,oko59%).Iakojemogućedasekaozalogkoristinekadruga,vrjednijanekretnina,upraksisehipotekanajčešćezasnivanapredmetnojnekretnini.Zbogtogasemožepretpostavitidaseprikupnjinekretnineaktivirajuidrugiizvorisredstava pored kredita. Zbog toga se prosječna vrijednost realizirane transakcije možeuvećatizaefektLTV-a(množenjeprosječnevrijednostikreditasfaktorom1/0,59),pajezbogvećeosnoviceiefektivniudjelpoticajausustavustambeneštednjebitnomanjii iznosioko16,6%procijenjenevrijednostinekretnine(slika16).

Slika16.Angažiranajavnasredstvanaspramprosječnevrijednostijedinice2014.*

*Državnapoticajnasredstva;**SŠ1kaoukupnuvrijednostuzimaprosječnogkredita,aSŠ2(LTV)tuvrijednostkorigirazaprosječniomjervrijednostikreditaihipoteke(nekretnine)kojijeza2014.iznosio59%.

Nijepoznatokoliki jediokreditastambenihštedionicabionamijenjenkupnjinovih,akolikistarihnekretnina.Akoseuzmeuobzirdasenastarenekretnineobračunavaporeznapromet nekretnina (5%) i da nakon preuzimanja stare nekretnine često slijedi adaptacija(financiranaizkreditailivlastitihsredstava),tadabisevećsmalovišeodpolanovihnekretninazbogPDV-aosiguraopozitivanpovratuproračun.Čakikadabiudjelkupnjenovihnekretninabioznatnoniži,očemugovorenekeranijeprocjene,ostaliučincipoputporezanaprometiaktivnostiadaptacijaosiguralibipozitivnepovrateuvidurastaBDP-aiproračunskihprihoda,očemusedetaljnijeraspravljausljedećempoglavlju.

0

100

200

300

400

500

600

700

800

POS SŠ1** SŠ2(LTV)**

000HR

K

30%

27,9% 16,6%

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE31

Međutim, kako su poticaji za 2014. privremeno suspendirani, a za 2015. vraćeni popromijenjenojformulikojajebitnosmanjilapoticaje(obračunatipoticajiza2015.iznoseoko38 milijuna kuna), gornji će se omjeri od 2015. višestruko promijeniti u korist stambeneštednje(detaljisuusljedećempoglavlju).

Problemtroškakapitala zatočenoguneiskorištenimnekretninamauokviruprogramaPOSpokazujejošjednuvažnurazlikovnukarakteristikudvajusustava.UprogramuPOSvladanastupakaopoduzetnikčijijeprimarniciljgradnja.Vladinaagencijailokalnevlastiorganizirajuinadziruposao,ulažujavnasredstva–subvenciju-uprocesproizvodnjenekretnina,nadležniministarodređujecjenovneodnosno troškovnekriterije, lokalnavlast sudjelujedotacijama(zemljišta,komunalnipriključci isl.)teobavljaselekcijunastranipotražnje.Timesedržavaizlažerizikukao i svakidrugipoduzetnik,abirokratskaselekcijapotražnjepostavljapitanjeučinkanadruštvenoblagostanje.Uzrizikprodajeodnosnoobrtajakapitala,državaseizlažeirizikuvlasništvanadstanovimaudijeluukojemsestanovi iznajmljuju.Osimtoga,postoji inemalitržišnirizikodnosnorizikdistorzijetržišta.PostavljasepitanjekolikosucijeneuokviruprogramaPOSnižeodtržišnihidaliugrađenaizdašnadržavnasubvencijauistinupredstavljarazlikuizmeđutržišnecijenenekretnineinjenecijeneuprogramuPOS.Nemožeseisključitimogućnostdabiponuđenecijenestanovasobziromnasubvencijumoglebitiznatnoniže,alidadržavaizbjegavaspustiticijenukakonebidodatnorušilatržišnecijenekojesuseionakodugonalazileupaduzbogkrize.Drugimriječima,POSnijedizajniranzasilaznucikličkufazukadapostojivišakponudeipadcijena,negozauzlaznufazukadapostojivišakpotražnjeirasttržišnihcijenanekretnina.Akojetometako,ondajeulogadržavepoduzetnikaiuovomslučajudoveladosub-optimalnealokacijekapitala.

Zarazliku,poticanastambenaštednjaneunositržišnedistorzije,nestvaradodatnerizikezadržavuijednakodobrodjelujebezobziranafazuposlovnogciklusa,stimedausilaznojkaoštojepokazanoimačakistabilizacijskeučinke.Učinakshemenatržišteneposrednozavisiopreferencijama potrošača – korisnika kredita, koji autonomno odlučuju kada i kako ćeaktiviratiulaganje.Zaočekivatijedaćeštedišetoučinitiutrenutkukojizanjihoptimalan.Toseneodnosi samona kupnjenovih stanova, nego i na kupnje starih stanova i adaptacije.Stambena štednja stoga koncentrira efekte sustava na otklanjanje neizvjesnosti vezane uzdugoročnaočekivanjaipozitivnoutječenacijelotržištenekretnina,teširokkrugkorisnika,anesamonanovogradnju.Zbogtoganjeneučinketrebavrednovatikrozperspektivuživotnogciklusakoja jeobjašnjenauprvompoglavlju,anesamokrozučinkenakupovinuodnosnoizgradnjunovihstanova,štojespecifičnostPOS-a.

Sdruge strane,programPOS imanešto što sustavpoticane stambeneštednjenema;usmjerenjenaosobekojenisuriješilesvoje«stambenopitanje».Lokalnevlastipritomemogukoristiti i socijalne kriterije u selekciji prioritetnih kupaca i najmoprimaca. Sustav poticanestambeneštednjezasadaneomogućavatuvrstusocijalnepolitikeiakozatakoneštonemaprepreke(većipoticajikojibisediferenciralipremaimovinskomcenzusuilinekomdrugomsocijalnomkriteriju).

Prematome,izravnafinancijskausporedbaPOS-aistambeneštednjenijeposvefer,jerneuzimauobzirdruštvenuvrijednostsocijalnihkriterijaadekvatnogstanovanjauprogramuPOS.Međutim,možesepostavitipitanjenebiliseboljisocijalniučinciuzistaulaganjajavnognovca (ili isti socijalni učinci uz manja ulaganja javnog novca) mogli postići socijalnomdiferencijacijom poticaja u sustavu stambene štednje kroz uvođenje dodatnih, premijskihpoticaja na državna poticajna sredstva sukladno imovinskom kriteriju i drugim socijalnimkriterijimakaonaprimjerpremabrojudjece(kaouNjemačkoj),dobiisl.Natajbinačinljudi

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 32

samiodabiralioptimalantrenutakkadaištokupitiodnosnoulagati,iliseodlučitizanajam,kupnjustarenekretnineiadaptacijuislično,uskladusosobnimpreferencijama.

Svrhaovogodjeljkanijebilapružiti konačnu i cjelovituusporedbudruštvenihučinakadvajunajvećihsustavastambenogfinanciranjauHrvatskoj.Svrhajebila:

1. pokazati da se izravnomusporedbomdvaju sustava nemože doći do zaključka oinferiornostisustavapoticanestambeneštednje;

2. pokazatida izravnausporedbadvaju sustavapružanaznaku superiornosti sustavapoticane stambene štednje koji se uvođenjem socijalnodiferenciranih premija napoticajemožeproširititakodauključiisocijalnufunkciju;

3. uputitinanužnostcjeloviteevaluacijeiusporedbedosadašnjegfunkcioniranjaobasustava u cilju otklanjanja negativnih i maksimalizacije pozitivnih učinaka krozkoordinacijunjihovadjelovanja.

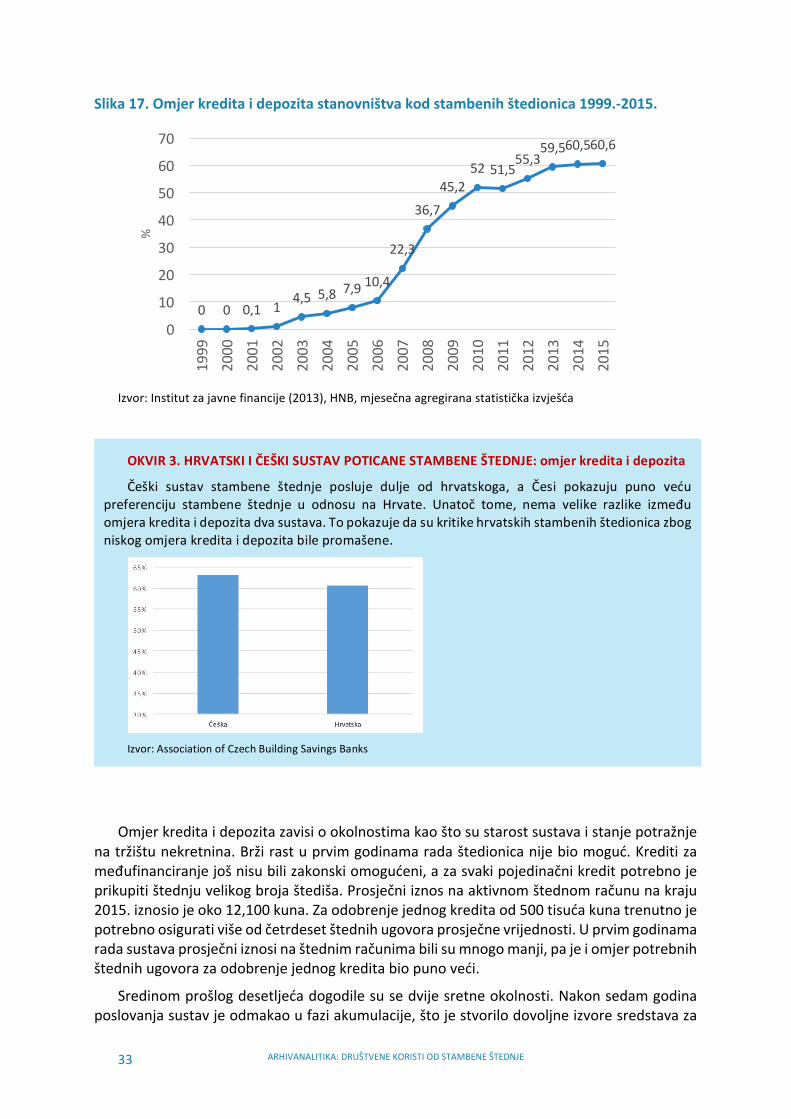

Odnosizmeđuštednjeikredita

Sljedeći nesporazum u vezi poticane stambene štednje vezan je uz višak štednje nadkreditimakodstambenihštedionica(slika11).Postojanjejednestambeneštedionicekojado2013. nije imala snažnu kreditnu aktivnosti koja bi bila usporediva s druge četiri, zatim,relativnonizakomjerkreditaištednje(slika17)irazmjernovelikvišaklikvidnostiusustavu(tablica2),naveo jekreatorepolitikenapomisaodasustavpoticanestambeneštednjeneproizvodipozitivnedruštveneučinke(nedovoljnosekreditira).Idejakritikejeda,akonemakredita, onda ne postoji niti adekvatan povrat na državna poticajna sredstva. Na temeljupovršnoggledanja,POS izgledakaoučinkovitiji sustav, jer su svipoticaji (vidljivo i izravno)korišteniuizgradnji,dokusustavupoticanestambeneštednjeučinakpoticajanijevidljiv,sobziromdazavisioautonomnojindividualnojodlucištedišekojiprimapoticaj.

Priizvođenjuzaključakanetrebaserukovoditijednostavnimindikatorimapoputomjerakreditaidepozita.Takavindikatornijeučvrstojdugoročnojkorelacijismjeramaefikasnostisustava.Okvir3pokazujedačeškisustav,kojijepunovećiistarijiodhrvatskogaismatraseveomauspješnim,nemabitnovećiodnoskreditaidepozitaodhrvatskogsustava.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE33

Slika17.Omjerkreditaidepozitastanovništvakodstambenihštedionica1999.-2015.

Izvor:Institutzajavnefinancije(2013),HNB,mjesečnaagregiranastatističkaizvješća

Omjerkreditaidepozitazavisiookolnostimakaoštosustarostsustavaistanjepotražnjenatržištunekretnina.Bržirastuprvimgodinamaradaštedionicanijebiomoguć.Kreditizameđufinanciranjejošnisubilizakonskiomogućeni,azasvakipojedinačnikreditpotrebnojeprikupitištednjuvelikogbrojaštediša.Prosječniiznosnaaktivnomštednomračununakraju2015.iznosiojeoko12,100kuna.Zaodobrenjejednogkreditaod500tisućakunatrenutnojepotrebnoosigurativišeodčetrdesetštednihugovoraprosječnevrijednosti.Uprvimgodinamaradasustavaprosječniiznosinaštednimračunimabilisumnogomanji,pajeiomjerpotrebnihštednihugovorazaodobrenjejednogkreditabiopunoveći.

Sredinomprošlogdesetljećadogodilesusedvijesretneokolnosti.Nakonsedamgodinaposlovanjasustavjeodmakaoufaziakumulacije,štojestvorilodovoljneizvoresredstavaza

0 0 0,1 14,5 5,8 7,9 10,4

22,3

36,745,2

52 51,555,3

59,560,560,6

0

10

20

30

40

50

60

70

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

%

OKVIR3.HRVATSKIIČEŠKISUSTAVPOTICANESTAMBENEŠTEDNJE:omjerkreditaidepozita

Češki sustav stambene štednje posluje dulje od hrvatskoga, a Česi pokazuju puno većupreferenciju stambene štednje u odnosu na Hrvate. Unatoč tome, nema velike razlike izmeđuomjerakreditaidepozitadvasustava.Topokazujedasukritikehrvatskihstambenihštedionicazbogniskogomjerakreditaidepozitabilepromašene.

Izvor:AssociationofCzechBuildingSavingsBanks

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 34

podrškuekspanzijikredita.Porastcijenanekretnina,gospodarskirastioživljavanjesvihoblikapotražnjezanekretninamasredinomprošlogadesetljećapobudilisupotražnjuzakreditima.Takojeod2006.do2010.omjerkreditaidepozitapovećans10,4%na52%.

Početak gospodarske krize i pad cijena nekretnina (uz racionalno očekivanje njihovadaljnjegpada) prelomili su trendovepotražnje za stambenimkreditima. Same štedionice ipolitikapoticanestambeneštednjenisu imaliutjecajnatakretanja.Šire je tržištediktiraloizostanaktempakreditiranja.Jedinapromjenaukriznomrazdobljuvidise2013.uodnosuna2012.,što jeposljedicaubrzanjakreditneaktivnostikod jedneštedionice.No,tajuzletnijepromijeniotrend.Ipak,možesezaključitidaomjerkreditaidepozitadokraja2016.nijepadaounatoč krizi, čime se potvrđuje anti-cikličko djelovanje sustava stambene štednje. Sustavstambeneštednjeimasposobnostosiguratiodređenuživostpotražnjeiugodinamakrizezbogdugoročnog planiranja štednje i zaduživanja, ali je ta sposobnost bila limitirana čestimnegativnimpromjenamaregulatornogokvira.

Društvenekoristioddržavnihpoticajazastambenuštednju:preliminarnaanaliza

Državnapoticajnasredstvakojasuodpočetkafunkcioniranjasustavaisplaćenanaračuneštedišaiznosilasu2548milijunakunanetoilioko159milijunakunauprosjekugodišnje(slika18).Sobziromnastanjedepozitastanovništvakodstamenihštedionicanakraju2015.(6638milijuna kuna), kumulativno isplaćeni neto poticaji do kraja 2015. činili su 38,4% stanjadepozita. S obzirom na stanje kredita potkraj 2015. (4 022 milijuna kuna), kumulativnoisplaćenipoticajičinilisu63,4%stanjakreditaodobrenihstanovništvu.Iakosunetopoticajnasredstvačinilazanemarividiorashodadržave(0,14%rashodasredišnjedržavei0,10%rashodakonsolidirane opće države 2015.), površnim promatranjem ovih odnosa može se doći dokrivogzaključkadasupoticajibiliprevisoki.

Fiskalnideficitusprezisnerazumijevanjemsustavaidojmomdadržavaprevišeulažeusustavbezpovrata,poticalisuministrefinancijanačestepromjenepoticaja.Tepromjenesuprikazanenaslici18.Onesuglavnirazlogzaštosesustavpoticanestambeneštednjenijebržerazvijao.Takođerobjašnjavajuzašto je zadnjihgodinadošlodosmanjenjabrojaugovoraopoticanojstambenojštednji.

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE35

Slika18.Isplaćenadržavnanetopoticajnasredstvaugodiniipromjeneregulacijepoticaja,1999.-2015.

Omjerkumulativnoisplaćenihnetopoticajaistanjaštednjeilikreditanemožesekoristitikaopokazateljučinakasustava.Prvo,poticajiseisplaćujunatokove(uplate),anenastanjanaštednim računima. Te dvije veličine nemoraju biti u korelaciji. Različita im je ekonomskaodnosnofinancijskanaravinjihovodnosnijepovezansučincimasustava.Naprimjer,akoseštednja iz nekog razloga smanji, to ne znači da će se kumulativni poticaji smanjiti. Omjerkumulativnihpoticajaištednjenagloćenarastizbogtzv.vanjskogkratkoročnogšoka,kojinijepovezansučincimasustavapoticanestambeneštednje.

Moguće je zamisliti i situaciju u kojoj stanje štednje pada, a osnovica za poticaje sepovećava.Toćesedogoditiakounekojgodinivrijednostisteklihiraskinutihugovorabudevećaodvrijednostištednihuplatauvećanihzakamatuipoticaje.Tajomjertakođernemavezesučincimasustava.

Drugo,puniučincisustavavidesetekudugomroku,jeručincisurazvučenikrozživotnivijekpotrošača.Stogaučincisustavamogubitipozitivničakiugodini,iliuduljemrazdoblju,ukojemnemakreditiranja.Postojetežemjerljivevrijednostifinancijskestabilnostiisigurnosti(fiksne kamatne stope, sigurnost povrata, izostanak financijskih šokova koji su povezani suobičajenimkreditnimugovorimaspromjenjivimkamatnimstopama).Ipak,nakrajusukreditibitni,jersebeznjihnećegeneriratividljivekoristiuvidurastaBDP-ainovihuplatauproračun.

Procjenekoristikojesuvezaneuzkreditnuaktivnostštedionicaprikazujuseusljedećempoglavlju.

-50.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

000HR

K

Smanjenjemax.god.poticajana osnovicu5,000HRKs1,250na750HRK

Pomicanje isplatepoticajaza2008.s2009.na2010.napočetkukrize

Smanjenjemax.god.poticajanaosnovicu5,000HRKsa750na500HRK

Ukidanje isplataza2014.(u2015.)uzuvođenjenoveformulezadalje

ARHIVANALITIKA:DRUŠTVENEKORISTIODSTAMBENEŠTEDNJE 36

IIIPregledranijihanalizainoviprikazdruštvenekoristiodpoticajazastambenuštednju

Prva studija koja je mjerila društvene učinke sustava poticane stambene štednje(Arhivanalitika, 2009) pokazala je trenutne neto pozitivne učinke na dodanu vrijednost iprihode proračuna. Državni poticaji već u kratkom roku stvaraju pozitivne neto učinke nagospodarstvou širem i nadržavniproračunuužemsmislu.Na temeljupodataka za2008.procijenjenojedasenasvakukunudržavnogpoticajauloženogusustavstambeneštednjestvarajuokotrikuneBDP-a,odčegaseokodvijekunevraćajuuproračun.