Embed Size (px)

DESCRIPTION

huuu

Citation preview

MAKROEKONOMIJA

- OSNOVNI MARKOEKONOMSKI POKAZATELJI- MJERENJE STOPE ZAPOSLENOSTI I NEZAPOSLENOSTI *Obrasci za izracunavanje istih

dati su u vjezbama 1.

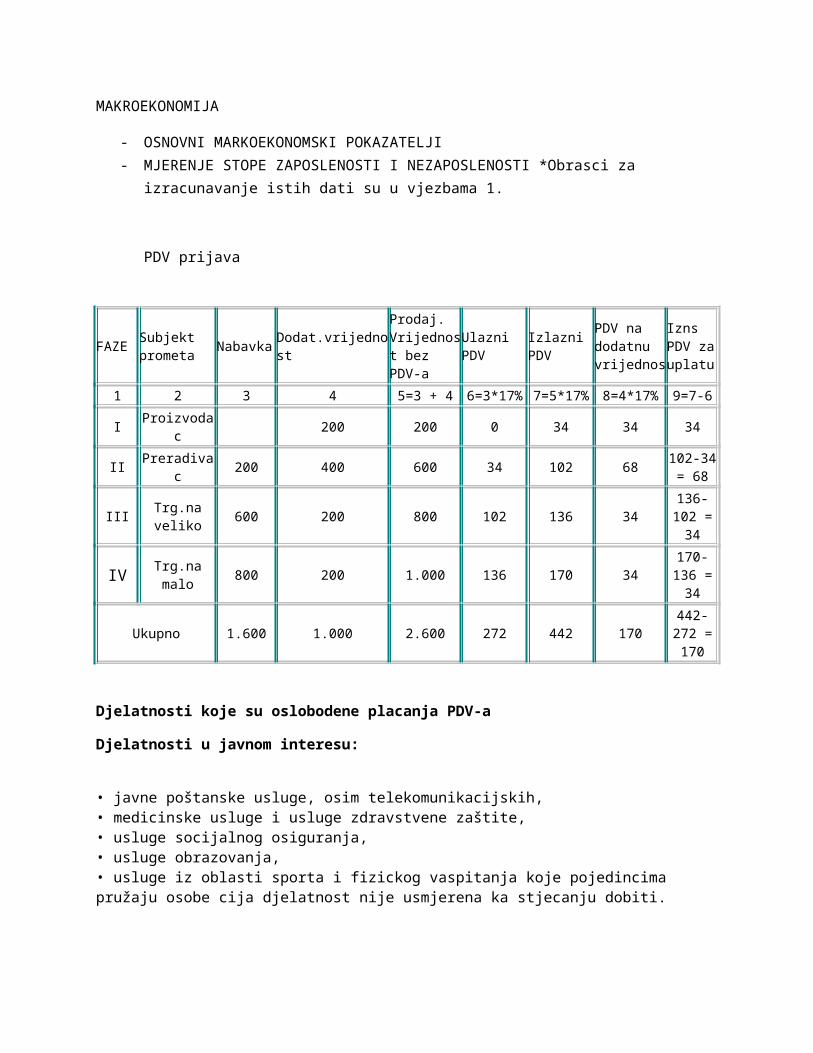

PDV prijava

FAZE Subjekt prometa NabavkaDodat.vrijednost

Prodaj. Vrijednost bez PDV-a

Ulazni PDV

Izlazni PDV

PDV na dodatnu vrijednos

Izns PDV za uplatu

1 2 3 4 5=3 + 4 6=3*17% 7=5*17% 8=4*17% 9=7-6

I Proizvodac 200 200 0 34 34 34

II Preradivac 200 400 600 34 102 68 102-34 = 68

III Trg.na veliko 600 200 800 102 136 34 136-102 = 34

IV Trg.na malo 800 200 1.000 136 170 34 170-136 = 34

Ukupno 1.600 1.000 2.600 272 442 170 442-272 = 170

Djelatnosti koje su oslobodene placanja PDV-a

Djelatnosti u javnom interesu:

• javne poštanske usluge, osim telekomunikacijskih, • medicinske usluge i usluge zdravstvene zaštite, • usluge socijalnog osiguranja, • usluge obrazovanja, • usluge iz oblasti sporta i fizickog vaspitanja koje pojedincima pružaju osobe cija djelatnost nije usmjerena ka stjecanju dobiti.

Finansijske i novcane usluge:

• usluge osiguranja i reosiguranja, • promet nepokretne imovine, izuzev prvog prijenosa prava svojine ili prava raspolaganja novoizgradenom nepokretnom imovinom, • izdavanje u zakup i podzakup stambenih objekata na period duži od 60 dana, • financijske usluge (odobravanje i upravljanje kreditima; usluge povezane s upravljanjem depozitima, uštedevinom i bankovnim racunima, vodenjem platnih transakcija; trgovanje dionicama / akcijama ili

drugim vidovima ucešca u preduzecima; upravljanje investicijskim fondovima) • važece poštanske marke, porezne markice, administrativne i sudske pristojbe, te • igre na srecu.

Medunarodni prijevoz:

• snabdijevanje plovnih objekata gorivom i drugim dobrima koji se koriste za spašavanje i pomoc na moru te plovidbu na otvorenom moru i koji su namijenjeni za obavljanje komercijalnih, industrijskih ili ribarskih aktivnosti • kupovina, popravak i davanje u zakup zrakoplova koje avio-prijevoznici koriste za letove na medunarodnim linijama, kao i snabdijevanje gorivom i drugim dobrima navedenih zrakoplova.

Posebne sheme i postupci oporezivanja Naplata PDV-a kod prometa dobara i usluga koje su u vezi sa izgradnjom nepokretne imovine je predmet posebne sheme. Pored toga postoje posebni postupci oporezivanja za: • male tvrtke • poljoprivrednike • usluge koje pružaju putnicke agencije i tur operatori • promet korištene robe, umjetnickih djela, kolekcionarskih predmeta i antikviteta, te • promet dobara na javnoj aukciji

PREDNOSTI I CILJEVI PDV-a

Smanjuje se obim sive ekonomije i podticanje lojalne konkurencije ( demotiviše sivo tržište)Podstiće i pojeftinjuje izvoz.(na izvoz se ne plaća porez)Eliminiše kumulativni efekat PnP-a što znatno pojeftinjuje proizvodnju i cijene dobara (PnP)Uspostavlja prihodno efikasnije i i pravedniji porez na potrošnju- povećava broj obvezanika i proširuje osnovicu, što omogućava smanjenje prosječnog poreskog opterećenja- ko posluje sa poreskim obveznikom koji nije u sistemu PDV-a gubi pravo na povrat porezaovaj vid poreza uveden je u preko 143 zemlje svijeta osmi BiH

NEDOSTATCI PDV-a

Povečani administrativni troškovi zbog zloženosti procesa administracije, potrebna je izuzetno obimna dokumantacijaU početnoj fazi zahtjeva veča likvidna sredstva

Kako poslodavac placa PDV?Iz primjeraako sam kupio u veleprodaji xx proizvod za nekih 20 KM, a namjenjen je obrtu odnosno ja kao trgovac prodajem ga za 22 KM e na te 2 KM svoje zarade placam PDV i tako svi redom koji imaju namjeru daljnje prodaje. Znaci samo na iznos svoje zarade placam >PDV.Nadam se da ce u sljedecoj godini biti dinferencirana stopa PDV-a kako sto je to slucaj u drugim zemljama koje imaju ovu vrstu oporezivanja