LAPORAN AKHIR

ANALISIS PENGEMBANGAN PASAR UNI EROPA

PUSAK KEBIJAKAN KERJASAMA PERDAGANGAN INTERNASIONAL BADAN

PENGKAJIAN DAN PENGEMBANGAN KEBIJAKAN PERDAGANGAN

KEMENTERIAN PERDAGANGAN

2015

Puska KPI, BP2KP, Kementerian Perdagangan i

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan atas kepada Tuhan Yang

Maha Esa, atas segala rahmat dan karunia-Nya, sehingga Kajian Analisis Pengembangan Pasar Uni Eropa dapat diselesaikan dengan baik sesuai dengan waktu yang telah direncanakan.

Kajian ini dilatarbelakangi oleh mandat Presiden Jokowi yang menyatakan bahwa Indonesia sangat perlu meningkatkan ekspor non migas sebesar 300 persen. Dalam pencapaian target tersebut, pasar tradisional yang mengalami krisis ekonomi menjadi tantangan tersendiri dalam meningkatkan ekspor Indonesia. Salah satu pasar tradisional Indonesia adalah pasar Uni Eropa Uni saat ini sedang mengalami kelesuan yang luar biasa dengan adanya krisis yang cukup berkepanjangan. Uni Eropa juga merupakan negara yang sering menciptakan kebijakan non tarif yang cenderung memberikan hambatan perdagangan. Kenyataan ini membutuhkan suatu kontemplasi tersendiri dalam kebijakan pengembangan ekspor Indonesia di Uni Eropa sehingga kajian ini merumuskan dan menjawab permasalahan utama dalam pengembangan pasar Uni Eropa.

Demikian, semoga kajian ini dapat bermanfaat dan berguna bagi para pengambil kebijakan. Terakhir, tidak ada gading yang tak retak, sehingga berbagai saran dan masukan dari pembaca sekalian kami harapkan untuk perbaikan pada kajian masa mendatang.

TIM PENGKAJI

PUSKA KPI-KEMENDAG

Puska KPI, BP2KP, Kementerian Perdagangan ii

ABSTRAK

ANALISIS PENGEMBANGAN PASAR UNI EROPA

Uni Eropa adalah salah satu pasar tujuan ekspor utama Indonesia. Saat ini Uni Eropa baru saja keluar krisis ekonomi yang cukup berkepanjangan. Selain itu munculnya pesaing Indonesia seperti China dan Vietnam berpotensi mengancam pangsa pasar Indonesia di Uni Eropa. Dengan menggunakan analisis Constant Market Share (CMSA) dan Diamond Porter kajian ini berusaha melihat secara detil kinerja perdagangan, potensi, serta strategi pengembangan ekspor di Pasar Uni Eropa. Berdasarkan analisis CMSA ditemukan bahwa kinerja ekspor Indonesia ke Uni Eropa masih di bawah negara anggota ASEAN lainnya. Pesaing utama Indonesia di pasar Uni Eropa adalah Malaysia, Vietnam, dan Thailand. Bersama dengan China, Vietnam mengalami peningkatan ekspor ke Uni Eropa yang sangat signifikan. Kondisi ini menjadi ancaman tersendiri bagi akses pasar produk Indonesia. Produk ekspor utama Indonesia masih didominasi produk hasil alam yang minim proses produksi dan belum banyak terdiversifikasi ke dalam industri manufaktur. Hasil CMSA juga menyimpulkan bahwa peningkatan ekspor Indonesia lebih didorong oleh peningkatan permintaan dunia daripada dari daya saing. Hasil CMSA yang dilakukan berdasarkan sektoral menemukan bahwa mineral products, dan stone/glass merupakan komoditi yang mengalami penurunan daya saing. Foodstuff merupakan sektor yang paling baik kinerja ekspornya. Produk animal and animal product; vegetable; textile; dan metal walaupun mengalami peningkatan daya saing namun produk tersebut mengalami penurunan pangsa pasar di Uni Eropa. Sebagian besar produk ekspor Indonesia mengalami penurunan ekspor akibat krisis ekonomi. Berdasarkan penghitungan index diamond porter disimpulkan bahwa prioritas pertama produk yang dapat dikembangkan adalah footwear, industry kimia dasar, furniture dan elektronik.

Kata kunci Constant Market Share; Diamond Porter; Uni Eropa

Puska KPI, BP2KP, Kementerian Perdagangan iii

ABSTRACT

ANALYSIS ON MARKET DEVELOPMENT IN EUROPEAN MARKET

The European Union (EU) is one of Indonesia's main export destination markets. Currently EU has just come out from prolonged economic crisis. The emergence of competitors such as China and Vietnam constitutes a potential threat to the Indonesian market in the EU. By using Constant Market Share Analysis (CMSA) and Diamond Porter This study aims to analyse the trade performance, potential, and export development strategies in the EU market. CMSA analysis found that the Indonesian exports performance to EU are still lower than other ASEAN member countries. Indonesia's main competitors in the EU market are Malaysia, Vietnam, and Thailand. Together with China, Vietnam has increased exports to EU significantly. This condition is a threat for Indonesian market access. Indonesia's main export products are dominated by natural resource based product with limitted production process and inadequately diversified into manufacturing industry. CMSA also concluded that the increase of Indonesian exports is driven by world demand rather than competitiveness. CMSA which was conducted by sectoral found that mineral products, and stone / glass are commodities that experienced a competitiveness decline. whilst Foodstuff experienced an excellence trade performance in EU. Animal and animal products; vegetable; textile; and metal despite having the increase incompetitiveness but such products also experienced a decline in market share. Most of Indonesia's export products experienced an exports decline due to the economic crisis.. Based on the diamond porter index, the priority products to be developed in EU are footwear, basic chemical industry, furniture and electronics.

Key word: Constant Market Share; Diamond Porter; European Union

Puska KPI, BP2KP, Kementerian Perdagangan iv

DAFTAR ISI

KATA PENGANTAR ..................................................................................... i

ABSTRAK .................................................................................................... ii

ABSTRACT ................................................................................................. iii

DAFTAR ISI ................................................................................................ iv

DAFTAR TABEL ........................................................................................... v

DAFTAR GAMBAR ..................................................................................... vi

BAB 1. PENDAHULUAN .............................................................................. 1

1.1 Latar Belakang ............................................................................. 1

1.2 Perumusan Masalah .................................................................... 2

1.3 Tujuan Pengkajian ....................................................................... 2

1.4 Output .......................................................................................... 2

1.5 Dampak Atau Manfaat ................................................................. 3

1.6 Ruang Lingkup ............................................................................. 3

1.7 Sistematika Laporan .................................................................... 3

BAB 2. LANDASAN TEORI .......................................................................... 5

2.1 Teori Perdagangan Internasional ................................................. 5

2.2 Teori Integrasi Perdagangan........................................................ 6

2.3 Teori Keunggulan Kompetitif ........................................................ 8

BAB 3. METODOLOGI PENGKAJIAN ....................................................... 10

3.1 Sumber Data .............................................................................. 10

3.2 Metode Analisis Data ................................................................. 10

3.2.1 Analisis Deskriptif ................................................................ 10

3.2.2 Analisis Constant Market Share .......................................... 10

BAB 4. PERKEMBANGAN PERDAGANGAN INDONESIA-UNI EROPA ... 12

4.1 Makroekonomi Indonesia Dan Uni Eropa .................................. 12

4.2 Kinerja Perdagangan Dan Investasi Indonesia

Dengan Uni Eropa .......................................................................... 16

4.3 Hambatan Perdagangan Indonesia Dan Uni Eropa ................... 22

4.3.1 Kebijakan Tarif Uni Eropa .................................................... 22

4.3.2 Kebijakan Non Tarif Uni Eropa ............................................ 27

BAB 5. ANALISIS PENGEMBANGAN PASAR UNI EROPA ...................... 29

5.1 Analisis Daya Saing Indonesia Di Pasar Uni Eropa ................... 29

5.2 Analisis Strategi Pengembangan Pasar Uni Eropa .................... 32

BAB 6. KESIMPULAN DAN REKOMENDASI ............................................ 34

6.1 Kesimpulan ................................................................................ 34

6.2 Rekomendasi Kebijakan ............................................................ 36

Puska KPI, BP2KP, Kementerian Perdagangan v

DAFTAR TABEL

Tabel 4.1 Indikator Daya Saing Indonesia dan

Negara Anggota Uni Eropa .......................................................... 15

Tabel 4.2 Kinerja Ekspor 20 Besar Komoditas Utama

Indonesia Ke Uni Eropa .............................................................. 22

Tabel 4.3 Struktur Tarif Uni Eropa ............................................................... 23

Tabel 4.4 Rincian Tarif Uni Eropa MFN untuk Tahun 2014 ......................... 24

Tabel 4.5 Struktur Tarif MFN Uni Eropa Berdasarkan Tingkat Tarif ............. 25

Tabel 4.6 Struktur Tarif General Scheme of Preferences (GSP)

Uni Eropa ..................................................................................... 26

Tabel 5.1 Analisis Constant Market Share untuk Ekspor

Negara-negara Asia ke Uni Eropa Sebelum dan Selama Krisis .. 29

Tabel 5. 2 Analisis Constant Market Share untuk Ekspor Negara-negara

Asia ke Uni Eropa Sesudah Krisis Ekonomi ................................. 30

Tabel 5.3 Analisis Constant Market Share by Product

Selama 2009-2014 ....................................................................... 31

Puska KPI, BP2KP, Kementerian Perdagangan vi

DAFTAR GAMBAR

Gambar 4.1 Perkembangan Pertumbuhan Ekonomi Uni Eropa .................. 13

Gambar 4.2 Perkembangan Impor Uni Eropa Selama 2002 s.d 2014 ......... 17

Gambar 4.3 Perkembangan Ekspor Indonesia dengan

Negara Asia Lainnya Selama 2001 s.d 2014 ........................... 18

Gambar 4.4 Perbandingan Ekspor Indonesia dengan Vietnam

ke Uni Eropa Periode 2005-2014 ............................................. 19

Gambar 4.5 Neraca Perdagangan Non Migas Indonesia

dengan Uni Eropa .................................................................... 20

Gambar 5.1 Analisis Produk Potensial ......................................................... 32

Puska KPI, BP2KP, Kementerian Perdagangan 1

BAB 1. PENDAHULUAN

1.1 Latar Belakang

Presiden Jokowi menyampaikan bahwa Indonesia sangat perlu

meningkatkan ekspor non migas Indonesia sebesar 300 persen. Misi

utama peningkatan daya saing nasional sangat dibutuhkan dalam

pengembangan ekspor nasional. Pasar tradisional yang mengalami

krisis ekonomi menjadi tantangan tersendiri dalam meningkatkan

ekspor Indonesia.

Salah satu pasar tradisional Indonesia adalah pasar Uni Eropa.

Pasar Uni Eropa sedang mengalami kelesuan yang luar biasa

dengan adanya krisis yang cukup berkepanjangan (IMF 2014). Uni

Eropa juga merupakan negara yang sering menciptakan kebijakan

non tarif yang cenderung memberikan hambatan perdagangan

(UNCTAD 2012). Kenyataan ini membutuhkan suatu kontemplasi

tersendiri dalam kebijakan pengembangan ekspor Indonesia di Uni

Eropa.

Kebijakan kombinasi harga (price), produk (product), promotion,

dan tempat (place) yang tepat diharapkan akan mendorong kinerja

ekspor Indonesia di suatu negara. Indonesia mengikuti suatu

pameran besar dunia yang dilaksanakan di Uni Eropa sebagai

sarana promosi yang meningkatkan penetrasi pasar Uni Eropa yang

dilaksanakan di Milan atau dikenal dengan Milano Expo.

Indonesia juga beberapa kali mulai disorot oleh Uni Eropa untuk

tidak lagi mendapatkan fasilitas preferensi Generalised Scheme of

Preference (GSP). Beberapa negara pesaing Indonesia telah

berusaha mendapatkan preferensi yang terikat dalam Free Trade

Agreement seperti Thailand (Europa 2015). Pelepasan GSP akan

berdampak sangat besar bagi Indonesia terutama terhadap daya

saing produk Indonesia di Uni Eropa

Puska KPI, BP2KP, Kementerian Perdagangan 2

Uni Eropa berperan penting dalam peningkatan partisipasi

negara berkembang dalam Global Value Chain atau GVC (WIOD

2015). Pengembangan jejaring produksi global dan pengembangan

teknologi akan berdampak positif terhadap daya saing Indonesia.

Keterikatan Indonesia dan Uni Eropa dalam segi produksi dan pasar

sangat erat. Kajian ini berusaha melihat secara detil potensi, kinerja,

serta strategi pengembangan ekspor di Pasar Uni Eropa terutama

dalam hal diplomasi perdagangan internasional.

1.2 Perumusan Masalah

Kajian ini dapat merumuskan permasalahan utama yang akan

dijawab dalam kajian ini adalah sebagai berikut:

1. Produk utama dan potensial apakah yang perlu dikembangkan

untuk pasar Uni Eropa?

2. Strategi dan kebijakan diplomasi perdagangan apakah yang perlu

dilakukan oleh Kementerian Perdagangan untuk meningkatkan

pengembangan pasar Uni Eropa?

1.3 Tujuan Pengkajian

Tujuan pengkajian ini adalah sebagai berikut:

1. Mengetahui kinerja perdagangan Indonesia dan Uni Eropa.

2. Menganalisis daya saing dan potensi pengembangan pasar Uni

Eropa.

3. Menyusun strategi dan kebijakan diplomasi perdagangan yang

perlu dilakukan oleh Kementerian Perdagangan untuk

pengembangan pasar uni eropa.

1.4 Output

Kajian ini akan menghasilkan output berupa 1 (satu) laporan

manfaat perjanjian perdagangan bebas dan rekomendasi strategi

dan kebijakan diplomasi perdagangan yang perlu dilakukan oleh

Kementerian Perdagangan untuk pengembangan pasar Uni Eropa.

Puska KPI, BP2KP, Kementerian Perdagangan 3

1.5 Dampak Atau Manfaat

Kajian ini diharapkan akan memberikan dampak/manfaat

sebagai berikut:

1. Sebagai masukan kepada Direktorat Jenderal Kerjasama

Perdagangan Internasional dan stakeholder lainnya dalam

mengambil kebijakan untuk pengembangan pasar Uni Eropa.

2. Sebagai referensi penelitian selanjutnya berkenaan dengan

pengembangan pasar Uni Eropa.

1.6 Ruang Lingkup

Ruang lingkup kajian ini adalah sebagai berikut:

1. Perdagangan dan Investasi Indonesia dan Uni Eropa.

2. Perjanjian perdagangan bebas Indonesia

3. Perjanjian Perdagangan bebas Uni Eropa

1.7 Sistematika Laporan

Kajian ini akan disusun dengan sistematika penulisan sebagai

berikut:

BAB I. Pendahuluan

1.1. Latar Belakang

1.2. Perumusan Masalah

1.3. Tujuan Pengkajian

1.4. Ruang Lingkup Pengkajian

1.5. Metodologi

1.6. Sistematika Penulisan

BAB II. Landasan Teori dan Tinjauan Pustaka

2.1. Landasan Teori

2.2. Tinjauan Pustaka

Puska KPI, BP2KP, Kementerian Perdagangan 4

BAB III. Metodologi Pengkajian

3.1. Sumber data

3.2. Metode Analisis Data

BAB IV. Perkembangan Perdagangan Indonesia-Uni Eropa

4.1. Makroekonomi Indonesia dan Uni Eropa

4.2. Kinerja Perdagangan dan Investasi Indonesia dengan Uni

Eropa

4.2. Hambatan Perdagangan Indonesia dan Uni Eropa

BAB V. Analisis Pengembangan Pasar Uni Eropa

5.1. Analisis Daya Saing Indonesia di Pasar Uni Eropa

5.2. Analisis Strategi Pengembangan Pasar Uni Eropa

BAB VI Kesimpulan dan Rekomendasi

6.1. Kesimpulan

6.2. Rekomendasi Kebijakan

Puska KPI, BP2KP, Kementerian Perdagangan 5

BAB 2. LANDASAN TEORI

2.1 Teori Perdagangan Internasional

Teori ini dikemukakan oleh david Ricardo dalam bukunya

principles of political economy and taxation (1871). Menurut bukunya

bahwa suatu negara yang kurang efisien dalam memproduksi barang

dan jasa dengan negara lain dapat memproduksi barang yang

dihasilkan dengan melakukan spesialisasi dalam memproduksi

barang dan jasa yang memiliki kerugian absolute yang lebih kecil.

Dan mengimpor barang yang memiliki kerugian yang besar dalam

memproduksi suatu barang dan jasa. Jadi keunggulan komparatif

suatu negara bila terjadi biaya yang lebih murah dalam

memproduksi barang dan jasa di suatu negara dibandingkan dengan

negara lain.

Beberapa yang mendukung teori ini (yang disebut dengan

Ricardian) mengatakan bahwa suatu negara harus melakukan

spesialisasi penuh daripada memproduksi bermacam macam

barang dan jasa. Tetapi model Ricardian tidak dilengkapi faktor faktor

pendukung seperti jumlah pekerja dan modal dari dalam suatu

negara. Selain Ricardian, Teori Hecksher – Ohlin (Teori H-O) juga

menjelaskan tentang teori komparatif tetapi lebih memfokuskan pada

faktor-faktor pendukungnya. Berdasarkan teori H-O perdagangan

international dapat terwujud karena perbedaan faktor pendukung

yang dimiliki oleh negara. Hecksher-Ohlin mengatakan bahwa

negara akan mengekspor barang yang diproduksi dengan

menggunakan secara insentif faktor produksi yang tersedia

berlimpah (abundace factors) di negara tersebut dan mengimpor

barang yang diproduksi dengan menggunakan faktor produksi yang

langka di negara tersbeut.

Dalam teori komparatif dikenal juga model gravitasi yang meniru

hukum gravitasi Newton. Model ini melihat perdagangan berdasarkan

Puska KPI, BP2KP, Kementerian Perdagangan 6

jarak dan interaksi antar negara dalam ukuran ekonominya. Model ini

lebih kuat secara empiris dibandingkan secara teoritis karena

didukung analisis ekonometri. Faktor lain seperti pendapatan,

hubungan diplomatik dan kebijakan suatu negara dimasukkan dalam

model ini. Teori keunggulan komparatif juga melihat faktor spesifik

seperti mobilitas buruh antara industri dalam jangka pendek ketika

modal tidak bergerak. Teori tersebut menjelaskan bahwa modal fisik

tidak mudah dipindahkan antar industri. Berbeda dengan model

Ricardian dan H-O, model tidak bisa melihat pola perdagangan antar

negara namun model ini dapat digunakan untuk melihat distribusi

pendapatan.

2.2 Teori Integrasi Perdagangan

Perdagangan bebas adalah sebuah sistem di mana barang,

modal, dan aliran tenaga kerja bebas berpindah antara negara-

negara dengan tanpa hambatan. Banyak negara telah memiliki

perjanjian perdagangan bebas, dan beberapa organisasi

internasional mempromosikan perdagangan bebas antara anggota

yang terlibat dalam perjanjian perdagangan bebas mereka. Ada

sejumlah argumen baik yang positif maupun negatif mengenai

perdagangan bebas ini dari berbagai pihak seperti ekonom, politisi,

industri, dan peneliti.

Dalam perdagangan bebas selalu ada hambatan seperti pajak,

kuota dan tariff yang berguna utuk melindungi produsen dalam

negeri. Padahal tujuan dari perdagangan bebas memungkinkan

perusahaan asing lebih mudah melakukan perdagangan dan

membuat harga barang dan jasa lebih murah. Hal tersebut karena

hambatan perdagangan dinilai membuat suatu ekonomi tidak efisien

dan menyebabkan konsumen tidak dapat menikmati keunggulan dari

efisiensi produktivitas negara lain. Pihak yang diuntungkan dengan

adanya hambatan tersebut adalah produsen dan pemerintah Selain

itu kompetisi yang timbul akibat perdagangan bebas diharapkan bisa

Puska KPI, BP2KP, Kementerian Perdagangan 7

mendorong perusahaan untuk melakukaninovasi agar bisa bersaing

dalam menangkap pangsa pasar. Perdagangan bebas juga

mendorong kerjasama international dengan membentuk mitra

dagang antar negara. Negara anggota kemitraan dagang tersebut

akan saling memberikan kemudahan dalam mempromosikan

keunggulan setiap negaranya.

Beberapa argumen yang menentang perdagangan bebas

berpendapat bahwa adanya perdagangan bebas bisa merugikan dan

menyakitkan bagi produsen dalam negeri. Perdagangan bebas

dianggap memaksa para produsen untuk menentukan harga barang

produksinya supaya bisa bersaing dengan produk impor. Hal tersebut

berdampak terhadap pendapatan tenaga kerja dan kualitas dari

barang produksinya.Perdagangan bebas menciptakan kejhawatiran

tentang keamanan produk makanan yang beredar di konsumen.

Pedagangan bebas mendorong perusahaan melakukan operasinya

di luar negeri yang memiliki tenaga kerja yang lebih murah dan

sistem peraturan yang masih longgar untuk mendapatkan biaya

produksi yang lebih kecil. Hal tersebut berpotensi merugikan suatu

negara yang sistem peraturannya sudah sangat ketat.

Teori ini dikemukakan oleh Adam Smith dalam bukunya the

wealth of nation (1776). Adam Smith berpendapat bahwa negara bisa

memperoleh keuntungan dari masing masing produk barang dan jasa

dengan memproduksi secara eksklusif dan baik untuk kepentingan

konsumsi.

Secara umum Perdagangan bebas dapat diartikan suatu

kebijakan pemerintah yang tidak mendiskriminasikan terhadap

ekspor dan impor. Sebagian besar negara menganut perdagangan

bebas termasuk anggota anggota WTO. Tetapi sebagian dari negara

negara WTO masih memberlakukan kebijakan proteksionis yang

mendukung para produsen lokal untuk melindungi tenaga kerjanya.

Beberapa manfaat yang bisa diambil dari perdagangan bebas yaitu

Puska KPI, BP2KP, Kementerian Perdagangan 8

adanya kerjasama yang baik antara negara negara penganut

kerjasama perdagangan bebas, selain itu juga dapat memperoleh

barang barang yang tidak bisa diproduksi oleh negara yg tidak

mempunyai keunggulan dalam memproduksi suatu barang dan jasa.

2.3 Teori Keunggulan Kompetitif

Keunggulan kompetitif Porter Diamond menjelaskan bahwa

suatu negara akan mendapatkan daya saing yang tinggi apabila

dapat menggabungkan masing-masing elemen Porter Diamond

sehingga pengembangan industri suatu negara bersifat komprehensif

(Gambar 2.1). Adapun keempat elemen Porter Diamond, antara lain

adalah sebagai berikut:

a. Firm Strategy, Structure, and Rivalry

Strategi perusahaan, struktur, dan persaingan merupakan

komponen penting dalam menentukan keunggulan kompetitif di

suatu industri. Perusahaan menciptakan cara, menetapkan

tujuan dan mengelolanya bagi keberhasilan.perusahaan

tersebut di tengah kehadiran persaingan di industri tersebut.

Suatu iklim persaingan akan menciptakan tekanan untuk

berinovasi dalam rangka meningkatkan daya saing.

b. Factor conditions

Factor conditions ini meliputi kondisi modal dan sumber

daya yang ada untuk mendukung pengembangan industri.

c. Related and supporting industries

Suatu pengembangan industri akan tergantung

pengembangan industri lainnya. Industri pendukung yang

berkembang dengan pesat dan memiliki keunggulan kompetitif

akan menghasilkan hubungan ke depan (forward linkage) dan

hubungan ke belakang (backward linkage).

Puska KPI, BP2KP, Kementerian Perdagangan 9

d. Demand conditions

Kondisi permintaan untuk sektor industri akan menentukan

keterkaitan permintaan industri tersebut.

Gambar 2.1 Keunggulan Kompetitif Porter Diamond

Sumber: Porter, M. (2012.), International Competitiveness, http://www.witiger.com/internationalbusiness/competitiveness.htm (diunduh 10 Januari 2014)

Puska KPI, BP2KP, Kementerian Perdagangan 10

BAB 3. METODOLOGI PENGKAJIAN

3.1 Sumber Data

Data yang digunakan dalam kajian ini adalah data primer dan

data sekunder. Data sekunder digunakan untuk mendukung analisis-

analisis di dalam desk research. Data sekunder meliputi data

kuantitatif dan kualitatif yang didapatkan dari sumber yang

terpercaya. Data primer dilakukan dengan cara wawancara dan

observasi langsung dalam pengembangan pasar Uni Eropa

3.2 Metode Analisis Data

3.2.1 Analisis Deskriptif

Analisis deskriptif dilakukan analisis pergerakan data

sebelum dan sesudah perjanjian perdagangan bebas, Analisis

deskriptif akan mencakup pengukuran central tendency ratio

pergerakan data (growth), pergeseran (shift), pangsa (share),

analisis tren, dan simple time series.

3.2.2 Analisis Constant Market Share

Analisis Constant Market Share Analysis diterapkan untuk

data perdagangan sebelum dan sesudah implementasi

PTA/FTA. Berdasarkan Richardson (1970), analisis CMSA

merupakan upaya mendekomposisi pertumbuhan ekspor suatu

negara melalui 3 (tiga) komponen utama yang dapat

diformulasikan sebagai berikut:

Dengan komponen masing-masing yaitu:

a. World Demand Effect = Peningkatan pada konsumsi impor

negara tujuan ekspor;

Puska KPI, BP2KP, Kementerian Perdagangan 11

b. Product Effect = Komposisi ekspor negara A ke negara B;

c. Competitiveness Effect = Perubahan daya saing.

Variabel X(t) adalah nilai ekspor pada tahun t; X(0) adalah

nilai ekspor pada tahun 0, m adalah pertumbuhan untuk total

nilai ekspor, mi adalah pertumbuhan ekspor komoditas i. Xi(t)

adalah nilai ekspor komoditas i pada tahun t. Xi(0) adalah nilai

ekspor komoditas i pada tahun 0.

Puska KPI, BP2KP, Kementerian Perdagangan 12

BAB 4. PERKEMBANGAN PERDAGANGAN INDONESIA-UNI EROPA

4.1 Makroekonomi Uni Eropa

Pemulihan Uni Eropa dari krisis dimulai pada kuartal kedua

tahun 2013. Meskipun tingkat pertumbuhan dunia yang rendah pada

tahun 2014, sebagian besar anggota Uni Eropa dapat keluar dari

resesi kecuali Kroasia, Siprus, Finlandia, dan Italia (TPRM European

Union 2014). Di antara negara-negara anggota EU, pertumbuhan

Irlandia adalah yang terkuat. Tingkat pertumbuhan Irlandia year-on-

year pada kuartal dua tahun 2014 adalah sebesar 7,3%.

Namun pertumbuhan ekonomi Uni Eropa berjalan dengan arah

yang berbeda antara lain pertumbuhan di Inggris telah relatif kuat

dan dipercepat sejak kuartal dua 2014. Sebaliknya Jerman yang

mengalami penguatan ekonomi pada kuartal dua 2014 kembali

melambat secara signifikan. Sementara itu Perancis telah mengalami

stagnasi dalam kurun waktu yang cukup lama. Spanyol merupakan

negara yang berhasil keluar dari resesi pada tahun 2014. Sebaliknya

Italia mengalami penyusutan Produk Domestik Bruto (PDB) terus

menerus. Negara anggota di Uni Eropa tengah dan timur terus

tumbuh selama periode review, Misalnya Polandia menjadi satu-

satunya negara yang menunjukkan pertumbuhan positif selama krisis

dan sesudahnya.

Puska KPI, BP2KP, Kementerian Perdagangan 13

Gambar 4.1 Perkembangan Pertumbuhan Ekonomi Uni Eropa

Sumber: TPRM European Union 2014 (diolah Puska KPI)

Pertumbuhan dan perkembangan investasi masih lemah di Uni

Eropa (TPRM EU 2014). Dalam kuartal ketiga 2014, pembentukan

modal tetap bruto terus mengalami penurunan yang signifikan di

kawasan euro. Perlambatan pertumbuhan investasi dalam peralatan

dan konstruksi merupakan kontributor utama untuk perlambatan

investasi di Uni Eropa. Menanggapi kelemahan investasi, Uni Eropa

meluncurkan Investment Plan atau Rencana Investasi yang

diharapkan dapat memobilisasi setidaknya € 315 milyar selama tiga

tahun ke depan. Rencana Investasi ini bertujuan untuk

menggerakkan dan mendukung ekonomi riil dan UMKM. Rencana

Investasi ini dimaksudkan untuk mendukung "investasi strategis" di

bidang infrastruktur, termasuk broadband dan jaringan energi,

infrastruktur untuk transportasi, energi terbarukan, dan penelitian

serta inovasi.

Meskipun beberapa indikator menunjukkan tanda-tanda

perbaikan, namun prospek umum untuk terjadinya pemulihan

ekonomi Uni Eropa masih rapuh. Permintaan domestik, terutama

Puska KPI, BP2KP, Kementerian Perdagangan 14

investasi, masih lemah seperti yang ditunjukkan oleh Sentimen

Ekonomi Indikator dan Purchasing Managers Composite Index.

Pengangguran di Uni Eropa juga masih tinggi. Jumlah orang yang

menganggur selama lebih dari 24 bulan juga terus meningkat. Selain

itu, ketidakpastian ekonomi dan lingkungan geopolitik beberapa mitra

dagang utama juga berpotensi mempengaruhi ekspor. Di sisi

positifnya, perkembangan terbaru menunjukkan adanya depresiasi

euro, penurunan harga minyak, program pelonggaran kuantitatif

ECB, dan membaiknya kondisi keuangan mampu meningkatkan

prospek ekonomi. Dengan mempertimbangkan semua faktor-faktor

ini maka Uni Eropa memerlukan reformasi struktural yang mendasar

untuk pemulihan ekonomi di kawasan Uni Eropa.

Perdagangan internasional tetap menjadi pendorong

pertumbuhan ekonomi di Uni Eropa untuk periode 2010 hingga 2013.

Ekspor agregat seluruh negara anggota Uni Eropa menunjukkan

bahwa ekspor secara riil telah sepenuhnya pulih dari krisis keuangan

global dan terus tumbuh sejak 2010. Ekspor ke negara selain

anggota (ekstra-UE) meningkat 25,5 persen sejak 2010. Namun

impor dari ekstra-UE mengalami penurunan yang mengindikasikan

permintaan domestik melemah dan adanya penurunan investasi.

4.2 Indikator Daya Saing Global

Walaupun Eropa mengalami krisis ekonomi seperti yang telah

dijelaskan sebelumnya, secara umum indeks daya saing untuk

beberapa negara anggota uni eropa mengalami peningkatan. Negara

anggota uni Eropa yang mengalami peningkatan daya saing

diantaranya adalah United Kingdom, Denmark, Luxemberg, Ireland,

dan Estonia. Negara yang disebutkan tadi juga memiliki indeks daya

saing yang labih baik dari Indonesia yang berada pada ranking 34.

Indonesia sendiri mengalami peningkatan daya saing dari peringkat

38 pada tahun 2014 menjadi 34 pada tahun 2015.

Puska KPI, BP2KP, Kementerian Perdagangan 15

Tabel 4.1 Indikator Daya Saing Indonesia dan Negara Anggota Uni Eropa

Sumber: WEF, 2015

Tabel 4.1 menunjukkan bahwa sebaran level daya saing antara

negara anggota Uni Eropa sangat bervariasi. Beberapa negara

anggota memiliki daya saing masih sangat rendah dibanding dengan

negara lainnya. Misalnya United Kingdom (Inggris) memiliki daya

saing yang sangat bagus sementara negara seperti Romania,

Hungary, Slovenia, Slovak Republik, Croatia, dan Greec berada pada

level daya saing yang sangat rendah. Hal ini menunjukkan bahwa

tingkat pertumbuhan dan level perkembangan ekonomi sesama

anggota Uni Eropa masih belum merata.

Puska KPI, BP2KP, Kementerian Perdagangan 16

4.3 Kinerja Perdagangan Dan Investasi Indonesia Dengan Uni Eropa

Pasar Uni Eropa merupakan pasar yang didominasi oleh intra-

perdagangan Uni Eropa selama 2002 s.d 2014 yang berkisar 60

persen dari total perdagangan Uni Eropa. Peran Uni Eropa dalam

impor Uni Eropa selalu berada di atas 60 persen selama 2002 hingga

2006. Perlambatan pertumbuhan produksi di Uni Eropa mulai

mendorong Uni Eropa untuk bergantung pada impor dari negara-

negara di luar Uni Eropa. Peran impor dari kawasan non Uni Eropa

meningkat hingga mencapai di atas 40 persen mulai tahun 2008.

Kondisi lambat laun peran Uni Eropa dalam impor Uni Eropa kembali

normal bersamaan dengan pemulihan ekonomi yang mulai terjadi di

negara-negara Uni Eropa.

Jerman merupakan negara pemasok utama Uni Eropa. Jerman

mengambil hampir 13 persen dari total impor Uni Eropa atau berkisar

22 persen dari pasokan intra-perdagangan Uni Eropa. Uni Eropa

dipasok secara rutin oleh 10 negara besar anggota Uni Eropa antara

lain Jerman, Belanda, Perancis, Belgia, Italia, Inggris, Spanyol,

Polandia, Republik Cheko, dan Austria. Kesepuluh negara besar

tersebut mengambil hampir 50 persen pangsa pasar Uni Eropa.

Perancis, Italia, dan Inggris mengalami penurunan pertumbuhan rata-

rata per tahun selama krisis ekonomi terjadi. Ekspor Perancis tumbuh

rata-rata per tahun sebesar 11.36 persen selama 2002 s.d 2007 dan

mengalami penurunan menjadi -0.23 persen rata-rata per tahun

selama 2008 s.d 2014. Penurunan yang sama dialami oleh Italia dan

Inggris yang turun menjadi -0.43 persen dan -0.15 persen per tahun

selama periode yang sama.

Puska KPI, BP2KP, Kementerian Perdagangan 17

Gambar 4.2 Perkembangan Impor Uni Eropa Selama 2002 s.d 2014 Sumber: TradeMap (2014) diolah oleh Puska KPI

Pertumbuhan impor dari negara-negara non Uni Eropa

didominasi oleh penetrasi China yang sangat besar. China berhasil

mengekspor 7.57 persen dari total impor Uni Eropa. Pasokan China

sedikit lebih besar dibandingkan Perancis. China menduduki

peringkat kedua setelah Jerman di tahun 2014. Ekspor China ke Uni

Eropa berhasil tumbuh 14.43 persen rata-rata per tahun selama

periode 2002 s.d 2014. Pertumbuhan ekspor China ke Uni Eropa

pasca krisis sebenarnya lebih kecil dibandingkan sebelum krisis Uni

Eropa terjadi. Pertumbuhan ekspor China ke Uni Eropa mengalami

penurunan dari 29.47 persen rata-rata per tahun selama 2002 s.d

2007 menjadi 2.9 persen rata-rata per tahun selama 2008 s.d 2014.

Puska KPI, BP2KP, Kementerian Perdagangan 18

Gambar 4.3 Perkembangan Ekspor Indonesia dengan Negara Asia Lainnya Selama 2001 s.d 2014

Sumber: TradeMap (2015) diolah Puska KPI

Gereffi (2003) menjelaskan bahwa kondisi ini disebabkan oleh

adanya investasi Uni Eropa di China yang berorientasi untuk

memenuhi kebutuhan Uni Eropa. Investasi yang didorong oleh pasar

dan tingkat upah yang rendah di China membuat barang China

semakin berdaya saing. Krugman and Obsfeld (2004) menjelaskan

bahwa ini semua lebih disebabkan oleh terciptanya skala ekonomi

eksternal yang ditandai dengan terbentuknya terkumpulnya pemasok

spesifik, tekumpulnya tenaga kerja, dan terjadinya pembelajaran

pengetahuan pada kawasan ekonomi tersebut.

Peristiwa yang sama dialami oleh Vietnam. Vietnam dapat

menarik investasi yang sama sehingga Multi National Company

(MNC) yang memasok ke Uni Eropa berinvestasi di negara-negara

industrialisasi baru seperti Vietnam. Fragmentasi produksi yang

dikelola oleh MNC untuk mendapatkan efisiensi dan mengedepankan

keunggulan komparatif masing-masing negara membuat negara

Puska KPI, BP2KP, Kementerian Perdagangan 19

seperti Vietnam dan China menjadi tempat untuk pengembangan

perakitan dalam bentuk fabrication, assembling dan manufacturing.

Perkembangan kinerja perdagangan Vietnam dengan Uni Eropa

berpotensi mengurangi pangsa pasar Indonesia di Uni Eropa.

Sebelum diberlakukannya Vietnam-Uni Eropa PCA kinerja

perdagang Indonesia dan Vietnam ke Uni Eropa memiliki tren yang

sama-sama meningkat. Sejak diberlakukannya Vietnam-Uni Eropa

PCA kinerja ekspor Indonesia ke Uni Eropa mengalami penurunan

yang signifikan sementara perdagangan Vietnam terus meningkat

tajam.

Gambar 4.4 Perbandingan Ekspor Indonesia dengan Vietnam ke Uni Eropa Periode 2005-2014

Sumber: Trademap (2015), Diolah Puska KPI

Pertumbuhan ekspor Indonesia ke Uni Eropa mengalami

penurunan dari 9.57 persen rata-rata per tahun selama 2001 s.d

2014 menjadi 0.61 persen per tahun selama 2008 s.d 2014. Namun

demikian, Indonesia masih dapat mempertahankan pasar Uni Eropa

di tengah krisis yang terjadi di kawasan tersebut. Kinerja ekspor

Indonesia dengan Uni Eropa sejak tahun 2011 hingga tahun 2013

mengalami penurunan yang cukup berarti. Sementara itu di sisi impor

dalam periode yang sama justru mengalami peningkatan. Pada

Puska KPI, BP2KP, Kementerian Perdagangan 20

tahun 2014 kinerja perdagangan Indonesia dengan Uni Eropa

membaik yang ditandai oleh peningkatan surplus neraca

perdagangan dari USD 3,2 miliar menjadi USD 4,2 miliar.

Gambar 4.5 Neraca Perdagangan Non Migas Indonesia dengan Uni Eropa

Sumber: Biro Pusat Statistik (2015), Diolah Puska KPI

Pesaing utama Indonesia di Uni Eropa adalah Vietnam,

Thailand, dan Malaysia. Pertumbuhan ekspor Indonesia di Uni Eropa

jauh dibawah Vietnam, Bahkan Vietnam berhasil tumbuh dari hanya

USD 4 milyar di tahun 2001 menjadiUSD 34 milyar di tahun 2014.

Pertumbuhan ekspor Vietnam sangat cepat sebesar 17 persen rata-

rata per tahun selama 2001 s.d 2014. Pertumbuhan ekspor Vietnam

ternyata mengalami peningkatan antara sebelum dibandingkan

dengan sesudah krisis Uni Eropa. Ekspor Vietnam tumbuh meningkat

dari 18.51 persen rata-rata per tahun selama 2001 s.d 2007 menjadi

18.72 persen rata-rata per tahun selama 2008 s.d 2014.

Pangsa pasar Indonesia ke Uni Eropa hanyalah berkisar 0.35

persen dan masih di bawah pangsa pasar Vietnam yang sudah

mencapai 0.57 persen di tahun 2014. Kinerja ekspor Indonesia masih

dibawah Thailand dan Malaysia yang berhasil mendapatkan pangsa

pasar sekitar 0.45 persen dan 0.42 persen. Namun secara

keseluruhan ASEAN bukanlah pemasok utama Eropa. Pasokan

Puska KPI, BP2KP, Kementerian Perdagangan 21

China, Jepang, Korea dan India masih jauh lebih besar ke Uni Eropa

dibandingkan dengan ASEAN.

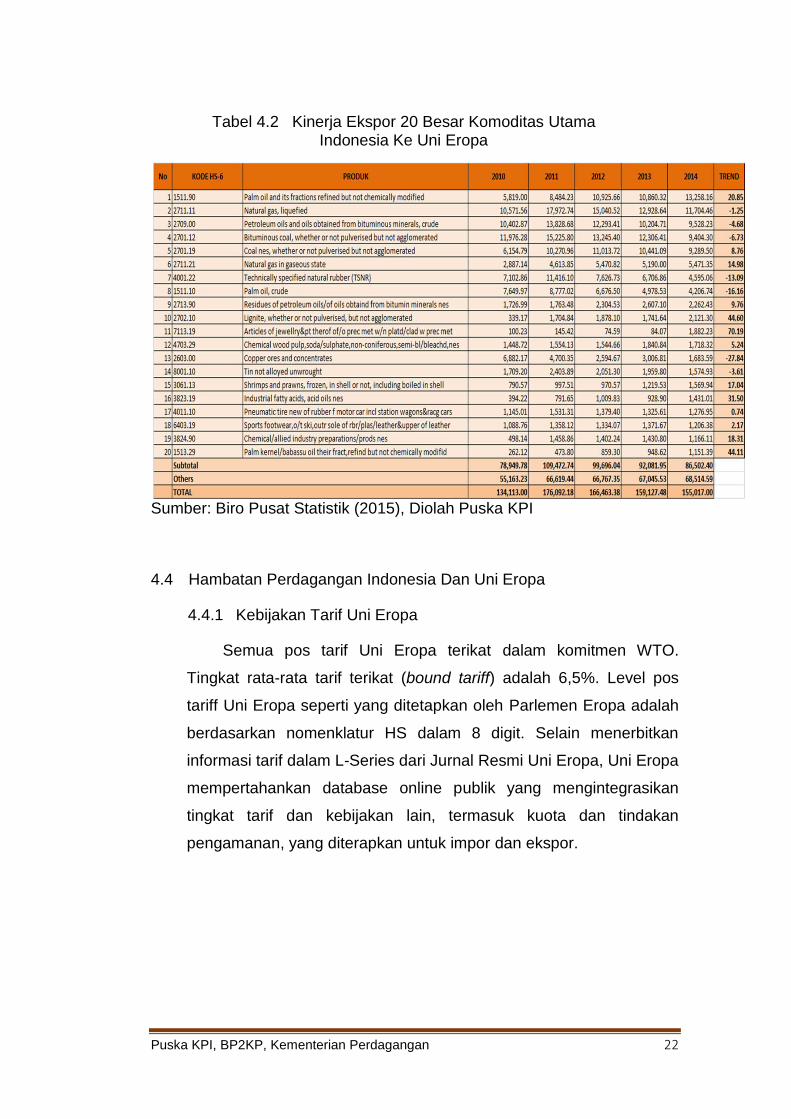

Produk ekspor Indonesia ke Uni Eropa masih belum

terdiversifikasi ke dalam industri manufaktur. Produk ekspor utama

masih didominasi oleh produk hasil alam yang belum banyak melalui

proses produksi misalnya palm oil (HS 1511.90) palm oil crude (HS

1511.10) dan palm kernel (HS 1513.29), produk migas dan gas alam

(HS 27xxxx), produk karet alam (HS 4001.22) dan ban (HS 4011.10),

udang (HS 0306.11), beberapa produk kimia dan beberapa produk

olahan hasil tambang (copper dan tin). Produk hasil industri yang

memiliki nilai ekspor tinggi ke Uni Eropa masih terbatas pada produk

sepatu. Diversifikasi produk ekspor juga masih terbatas pada jumlah

produk ekspor yang terbatas. Dua puluh produk ekspor utama

Indonesia ke Uni Eropa dalam HS 6 dijit sebesar USD 86,5 miliar

sudah mewakili 55,8% total ekspor Indonesia ke Uni Eropa.

Puska KPI, BP2KP, Kementerian Perdagangan 22

Tabel 4.2 Kinerja Ekspor 20 Besar Komoditas Utama Indonesia Ke Uni Eropa

Sumber: Biro Pusat Statistik (2015), Diolah Puska KPI

4.4 Hambatan Perdagangan Indonesia Dan Uni Eropa

4.4.1 Kebijakan Tarif Uni Eropa

Semua pos tarif Uni Eropa terikat dalam komitmen WTO.

Tingkat rata-rata tarif terikat (bound tariff) adalah 6,5%. Level pos

tariff Uni Eropa seperti yang ditetapkan oleh Parlemen Eropa adalah

berdasarkan nomenklatur HS dalam 8 digit. Selain menerbitkan

informasi tarif dalam L-Series dari Jurnal Resmi Uni Eropa, Uni Eropa

mempertahankan database online publik yang mengintegrasikan

tingkat tarif dan kebijakan lain, termasuk kuota dan tindakan

pengamanan, yang diterapkan untuk impor dan ekspor.

Puska KPI, BP2KP, Kementerian Perdagangan 23

Tabel 4.3 Struktur Tarif Uni Eropa

Sumber: Trade Policy Review Uni Eropa (TPR EU, 2013-2014)

Uni Eropa mengikatkan semua pos tarif dengan rata-rata Most

Favoured Nation (MFN) terikatnya sebesar 6,5%. Walaupun

demikian, jumlah pos tarif yang terkena tarif kuota masih banyak atau

berkisar 5% dari total pos tarif. Jumlah pos tarif terikat (bound tariff)

dengan level tarif nol persen sudah relatif banyak yaitu sebanyak

2.244 pos tarif atau 23% dari total pos tariff. Tarif untuk produk

pertanian masih sangat tinggi dibandingkan dengan tarif untuk

produk manufaktur.

Puska KPI, BP2KP, Kementerian Perdagangan 24

Tabel 4.4 Rincian Tarif Uni Eropa MFN untuk Tahun 2014

Sumber: Trade Policy Review Uni Eropa (TPR EU, 2013-2014)

Uni Eropa memberlakuikan suspensi tarif untuk produk yang

tidak tersedia di dalam Uni Eropa, sedangkan tarif kuota

diperuntukan untuk barang-barang yang diproduksi oleh EU

tetapi tidak cukup. Kebijakan ini memungkinkan diberikannya

sebagian waiver untuk total atau sebagian dari tarif impor yang

berlaku untuk barang impor yang tidak terbatas kuantitasnya

(tarif suspensi) atau kuantitatif yang terbatas (tarif kuota). Tidak

ada suspensi tarif atau kuota yang diberikan untuk produk akhir.

Menurut Komisi Uni Eropa tarif suspensi dan tarif kuota

Puska KPI, BP2KP, Kementerian Perdagangan 25

memungkinkan perusahaan untuk mendapatkan pasokan

dengan biaya yang lebih rendah untuk jangka waktu tertentu

Kebijakan ini merangsang kegiatan ekonomi dan meningkatkan

kompetisi di Uni Eropa. Setiap bisnis yang berlokasi di Uni Eropa

dapat memanfaatkan tarif suspensi atau kuota melalui otoritas

nasional yang ditunjuk Komisi. Permintaan diperiksa oleh Komisi

dengan bantuan Dewan dapat menyetujui tarif suspensi atau

kuota atas dasar usulan dari Komisi. Menurut sebuah penelitian,

skema tarif suspensi dioperasikan di Uni Eropa dengan tujuan

agar perusahaan Uni Eropa bisa mendapatkan pasokan dengan

biaya yang lebih rendah.

Tabel 4.5 menunjukkan struktur tarif Uni Eropa berdasarkan

klasifikasi level tarif MFN. Uni Eropa menghapus tarif untuk

2.307 pos tarif atau 24,6% dari total pos tarifnya. Sisanya

sebanyak 7.706 pos tarif belum nol persen. Jumlah pos tarif yang

diberlakukan tarif di bawah 5% adalah sebanyak 2.825 atau

30,1% total pos tarif sedangkan 2.110 pos tarif dikenakan tarif

antara 5-10%. Uni Eropa memberlakukan tarif spesific untuk

1.011 pos tarif.

Tabel 4.5 Struktur Tarif MFN Uni Eropa Berdasarkan Tingkat Tarif

Sumber: Tariff Analysis Online, 2015

Puska KPI, BP2KP, Kementerian Perdagangan 26

Dari 7.706 pos tarif yang belum nol, sebanyak 6.154

dikenakan skema General Scheme of Preferences atau

GSP. Skema GSP adalah keringanan tarif yang diberikan oleh

Uni Eropa untuk negara berkembang dan negara terbelakang

(least developed countries atau LDCs). GSP memungkinkan

eksportir dari negara berkembang untuk memperoleh tarif yang

lebih rendah untuk ekspor mereka ke Uni Eropa. Hal ini

memberikan mereka akses penting untuk pasar Uni Eropa dan

memberikan kontribusi terhadap pertumbuhan ekonomi negara

berkembang dan LDCs. Jumlah pos tarif yang dikenakan GSP

mencakup 65,6% dari total pos tarif Uni Eropa. Dari skema MFN

dan GSP secara total Indonesia yang termasuk ke dalam negara

berkembang menikmati tarif nol persen ke Uni Eropa untuk 5.259

pos tarif atau 56,1% dari total pos tarif Uni Eropa.

Tabel 4.6 Struktur Tarif General Scheme of Preferences (GSP) Uni Eropa

Sumber: Tariff Analysis Online, 2015

Puska KPI, BP2KP, Kementerian Perdagangan 27

4.4.2 Kebijakan Non Tarif Uni Eropa

Sistem perizinan impor Uni Eropa didasarkan pada premis

bahwa tidak ada izin impor yang diperlukan kecuali untuk produk

yang memiliki keterangan asal (Certificate of origin) tertentu yang

masih mengacu pada pasal pembatasan kuantitatif dan untuk

tindakan pengamanan terhadap impor yang merugikan.

Kebijakan impor Uni Eropa mengacu pada GATT Pasal XIX atau

komitmen internasional. Sistem pengawasan impor diberlakukan

dengan dasar hukum Council Regulation Nomor 260/200961

tetapi pemberlakuan ini dicabut pada 2013 dan 2014. The

Commission menerapkan sistem pengawasan ini dengan tujuan

untuk meningkatkan transparansi kecenderungan impor produk

tertentu, namun tanpa batasan pada akses ke pasar Uni Eropa.

Atas dasar ini, pengawasan statistik dan kontrol lebih lanjut

tentang keterangan asal produk dapat dilakukan.

Uni Eropa tidak mengenakan pembatasan kuantitatif pada

impor yang berasal dari anggota WTO dan negara-negara yang

memiliki kerjasama perdagangan dengan Uni Eropa. Kuota

impor hanya diterapkan untuk produk baja tertentu dari

Kazakhstan, dan tekstil tertentu dari Belarus dan Republik

Demokratik Rakyat Korea. Ketiga negara ini bukan anggota

WTO. Uni Eropa mengenakan pembatasan impor hanya pada

produk yang memiliki hubungan keamanan dan alasan

lingkungan. Beberapa kontrol seperti pembatasan dilakukan

terkait dengan perjanjian dan konvensi internasional. Misalnya,

kasus Konvensi Wina mengenai perlindungan lapisan ozon dan

Protokol Montreal mengenai Bahan yang Merusak Lapisan

Ozon. Pada prinsipnya, impor (dan ekspor) dari zat-zat Ozone

Depleting tersebut (ODS) dilarang Tetapi pengecualian berupa

perizinan impor yang dikeluarkan oleh Komisi Eropa untuk

negara anggota konvensi tersebut. Larangan impor BPO serta

produk dan peralatan yang mengandung atau mengandalkan

Puska KPI, BP2KP, Kementerian Perdagangan 28

ODS diberlakukan untuk negara manapun yang bukan pihak

Protokol Montreal.

Kasus lain dari pembatasan impor berdasarkan alasan

lingkungan yaitu pengawasan dan pembatasan yang berasal dari

Konvensi Perdagangan Internasional Spesies Langka Liar Fauna

dan Flora. Uni Eropa telah menandatangani secara bilateral

"Tata Kelola Hutan Penegakan Hukum dan Perjanjian

Perdagangan Voluntary Partnership" dengan sejumlah negara, di

mana impor kayu dan produk kayu dari negara-negara tersebut

akan dikenakan skema lisensi. Langkah-langkah yang diambil

dalam penerapan Skema Sertifikasi Proses Kimberley di

Diamonds Rough (berlian kasar) adalah contoh lain dari skema

lisensi yang berasal dari kewajiban internasional.

Puska KPI, BP2KP, Kementerian Perdagangan 29

BAB 5. ANALISIS PENGEMBANGAN PASAR UNI EROPA

5.1 Analisis Daya Saing Indonesia Di Pasar Uni Eropa

Kinerja ekspor Indonesia ke Pasar Uni Eropa masih jauh di

bawah kinerja ekspor negara-negara ASEAN dan Asia Selatan

lainnya. Kinerja ekspor Indonesia masih jauh di bawah Vietnam dan

China. Apabila kita lihat berdasarkan analisis Pangsa Pasar Konstan

(Constant Market Share Analysis), kita dapat mengetahui faktor

penyebab tumbuhnya ekspor suatu negara ke negara mitra

dagangnya.

Tabel 5.1 Analisis Constant Market Share untuk Ekspor Negara-negara Asia ke Uni Eropa Sebelum dan Selama Krisis

Sumber: Hasil Analisis CMSA

Tabel 5.1 menunjukkan analisis CMSA untuk negara anggota

ASEAN ke Uni Eropa pada masa sebelum krisis (2001-2001) dan

pada saat krisis (2007-2008) Kinerja ekspor China, Vietnam, dan

Singapura ke Uni Eropa baik saat sebelum dan saat krisis tumbuh

lebih cepat dibandigkan anggota ASEAN lainnya. Pertumbuhan yang

cepat tersebut didorong oleh faktor daya saing (competitiveness).

Sedangkan kinerja ekspor Indonesia ke Uni Eropa masih jauh di

bawah kinerja ekspor negara-negara ASEAN dan Asia Selatan

lainnya. sebelum krisis, pertumbuhan ekspor Indonesia lebih banyak

didorong oleh pertumbuhan ekonomi dunia dibandingkan oleh faktor

World Demand Product effect Competitiveness World Demand Product effect Competitiveness

China 72,199,000.27 1,152,597.59 34,293,124.51 44,492,132.02 623,109.25 1,061,567.93

Viet Nam 4,259,200.42 664.94 335,364.60 1,698,577.74 2,800.37 124,967.59

Thailand 12,254,078.36 (6,280.72) (1,101,004.32) 3,286,643.99 1,638.53 37,789.24

Malaysia 15,121,578.18 (13,872.55) (1,970,697.03) 3,213,311.93 (10,481.52) (247,250.98)

Singapore 13,761,968.30 4,178.15 652,174.88 2,903,296.38 (21,078.54) (550,320.75)

Indonesia 10,503,073.94 (8,675.17) (1,774,279.84) 2,452,125.64 1,199.34 37,073.84

Philippines 6,015,783.50 (1,188.63) (424,438.02) 1,012,791.75 (1,770.21) (132,486.09)

Exporters2006/2001 2008/2007

Puska KPI, BP2KP, Kementerian Perdagangan 30

daya saing. Hal tersebut dikarenakan ekspor Indonesia ke Uni Eropa

lebih banyak didominasi oleh produk primer sehingga sangat

dipengaruhi oleh permintaan dunia dari pada daya saing.

Sementara itu, pertumbuhan ekspor Indonesia pada masa krisis

ekonomi Uni Eropa juga dipengaruhi oleh daya saing walaupun faktor

permintaan juga masih mendominasi faktor penyebab pertumbuhan.

Pada masa krisis, peningkatan permintaan dunia mengakibatkan

ekspor tumbuh sebesar USD 2.4 milyar sedangkan daya saing hanya

mendorong sekitar USD 37 juta.

Tabel 5. 2 Analisis Constant Market Share untuk Ekspor Negara-negara Asia ke Uni Eropa Sesudah Krisis

Ekonomi

Sumber: Hasil Analisis CMSA

Kinerja ekspor China dan Vietnam ke Uni Eropa menunjukkan

kekonsistenan baik sebelum, saat, dan sesudah krisis. Faktor

pendukung kuatnya kinerja ekspor China ke Uni Eropa adalah

banyaknya investasi Uni Eropa di China yang dimaksudkan untuk

memenuhi kebutuhan dalam negeri Uni Eropa. Sementara itu

perjanjian kerjasama perdagangan bebas Vietnam dengan Uni Eropa

yang mulai berlaku tahun 2012 telah memberikan efek positif

terhadap ekspor Vietnam ke Uni Eropa. Penetrasi China dan Vietnam

di Uni Eropa telah mengalaihkan impor Uni eropa dari negara

lainnya. Negara ASEAN lainnya termasuk Indonesia kehilangan daya

saing di pasar Uni Eropa setelah krisis. Peningkatan ekspor ASEAN

World Demand Product effect Competitiveness

China 95,864,902.37 1,238,608.19 4,924,670.95

Viet Nam 3,812,752.34 39,056.37 3,904,417.35

Thailand 6,613,757.21 (11,941.36) (688,190.41)

Malaysia 6,502,025.40 (14,980.15) (878,153.29)

Singapore 6,785,830.23 (33,093.79) (1,858,859.04)

Indonesia 5,234,320.32 (7,691.78) (560,105.08)

Philippines 1,931,507.94 (392.48) (77,450.46)

Exporters2014/2009

Puska KPI, BP2KP, Kementerian Perdagangan 31

ke Uni Eropa lebih disebabkan oleh peningkatan permintaan Uni

Eropa terhadap dunia. Faktor permintaan Uni Eropa mendorong

peningkatan ekspor Indonesia sebesar USD 5.2 milyar selama

periode 2009-2014. Sementara itu karena terjadi penurunan daya

saing menyebabkan Indonesia kehilangan potensi ekspor USD 560

juta.

Tabel 5.3 Analisis Constant Market Share by Product Selama 2009-2014

Sumber: Hasil Analisis CMSA

Berdasarkan analisis komoditi dengan menggunakan Constant

Market Share Analysis, semua produk dalam kategori sektoral

menggambarkan bahwa Mineral products, dan stone/glass

merupakan 2 (dua) komoditi yang mengalami penurunan daya saing.

Sementara itu, produk-produk lainnya mengalami peningkatan daya

saing pada 2014. Foodstuff merupakan sektor yang paling baik

kinerja ekspornya ke Uni Eropa. Sektor ini mengalami peningkatan di

sisi permintaan serta mengalami peningkatan daya saing dan pangsa

pasar. Produk-produk animai and animal product; vegetable; textile;

dan metal walaupun mengalami peningkatan daya saing namun

produk tersebut mengalami penurunan pangsa pasar di Uni Eropa.

Sebagian besar produk ekspor Indonesia mengalami pe nurunan

ekspor akibat krisis ekonomi Uni Eropa namun untuk produk animal

Sector World Demand Product Effect Competitiveness Market Growth Market Share GrowthExport

Animal & Animal Products (147,579.87) (208,952.06) 188,085.93 34,307,495.00 (0.02) 468,987.00

Vegetable Products (856,627.42) (682,478.15) 103,246.57 (294,493,917.00) (0.95) 25,432,289.00

Foodstuffs 83,643.54 430,805.12 110,349.34 2,826,611.00 1.31 545,257.00

Mineral Products 43,490.67 (614,319.19) (23,268.48) 40,058,600.00 (0.90) 1,595,449.00

Chemicals & Allied Industries (292,814.24) (413,333.82) 110,800.06 (58,226,134.00) 1.68 2,055,874.00

Plastics / Rubbers (204,052.82) 401,500.11 266,188.71 5,722,729.00 0.02 2,106,040.00

Raw Hides, Skins, Leather, & Furs (58,365.20) (6,006.57) 16,268.77 (4,232,329.00) 0.31 229,090.00

Wood & Wood Products (68,819.51) (262,050.07) 66,678.58 (28,147,963.00) 0.51 1,067,718.00

Textiles (448,986.45) 130,364.74 183,312.71 (32,462,070.00) (0.15) 2,809,049.00

Footwear / Headgear 27,634.95 (273,036.42) 372,616.47 (21,162,852.00) 0.70 2,115,058.00

Stone / Glass (10,177.56) (34,079.40) (7,279.03) (1,846,643.00) 0.44 244,970.00

Metals (1,947.32) 84,254.31 202,392.01 (72,721,392.00) (0.19) 547,804.00

Machinery / Electrical (65,998.03) (218,860.89) 111,381.92 (49,630,746.00) 0.94 2,835,014.00

Transportation 28,175.71 (5,545.67) (6,062.04) (24,361,305.00) 0.22 294,492.00

Miscellaneous (158,010.59) (23,413.38) 22,767.98 (93,497,376.00) 0.62 1,562,123.00

Puska KPI, BP2KP, Kementerian Perdagangan 32

product; foodstuff; dan plastics/rubber tetap mengalami peningkatan

akses pasarnya ke Uni Eropa.

Gambar 5.1 Analisis Produk Potensial

Berdasarkan analisis pengembangan produk disimpulkan

bahwa produk Indonesia yang perlu mendapatkan fokus untuk

dikembangkan di pasar Uni Eropa adalah food stuff dan animal

product.

5.2 Analisis Strategi Pengembangan Pasar Uni Eropa

Sebelum masuk ke dalam strategi utama pengembangan

produk di Uni Eropa, penelitian ini mengkaji produk prioritas yang

dapat dikembangkan di pasar tersebut. Penelitian ini menggunakan

analisis porter diamond dengan melakukan indeksasi untuk produk

prioritas berdasarkan data perdagangan yang ada (hasil kalkulasi

terlampir). Berdasarkan HS 6 digit penghitungan indeks Porter

Diamond, dominasi barang primer masih besar tertera dalam

penyusunan produk utama seperti antara lain batu bara, timah,

udang, dan beberapa produk primer lainnya menduduki peringkat ke-

5 ke atas.

Puska KPI, BP2KP, Kementerian Perdagangan 33

Namun pada peringkat 6 dan selanjutnya penghitungan indeks

tersebut ternyata menemukan produk manufaktur yang dapat

menjadi keunggulan Indonesia seperti footwear, industry kimia dasar,

dan furniture. Kelapa sawit masih menjadi priotitas utama dan produk

utama yang perlu dikembangkan di Pasar Uni Eropa.

Puska KPI, BP2KP, Kementerian Perdagangan 34

BAB 6. KESIMPULAN DAN REKOMENDASI

6.1 Kesimpulan

Dari analisis yang telah dilakukan, kajian ini memberikan kesimpulan

sebagai berikut:

1. Uni Eropa mengalami kelesuan ekonomi dan berdampak

terhadap perdagangan dunia. Meskipun beberapa indikator

menunjukkan tanda-tanda perbaikan, namun prospek umum

untuk terjadinya pemulihan ekonomi Uni Eropa masih rapuh.

2. Perdagangan internasional tetap menjadi faktor utama

pertumbuhan ekonomi di Uni Eropa selama masa krisis. Ekspor

Uni Eropa ke negara non anggota (ekstra-UE) telah

sepenuhnya pulih dari krisis namun impor dari ekstra-UE masih

rendah yang mengindikasikan masih lemahnya permintaan

domestik dan belum membaiknya investasi di Uni Eropa.

3. Perdagangan intra-UE masih mendominasi pasar Uni Eropa

terutama ketika perekonomian Uni Eropa membaik.

4. Pesaing utama Indonesia di pasar Uni Eropa adalah Malaysia,

Vietnam, dan Thailand. Bersama dengan China, Vietnam

mengalami peningkatan ekspor ke Uni Eropa yang sangat

signifikan. Hal tersebut didorong oleh adanya perjanjian

kerjasama perdagangan bebas dengan Uni Eropa dan

peningkatan investasi Uni Eropa di dua negara tersebut.

5. Peningkatan ekspor Vietnam ke Uni Eropa setelah

berlakukanya FTA Vietnam dengan Uni Eropa telah menggeser

pangsa pasar Indonesia di kawasan tersebut. Kondisi ini

menjadi ancaman tersendiri bagi akses pasar produk Indonesia

ke Uni Eropa. Neraca perdagangan Indonesia ke Uni Eropa

sempat mengalami penurunan surplus dan membaik pada

tahun 2014.

Puska KPI, BP2KP, Kementerian Perdagangan 35

6. Produk ekspor utama Indonesia ke Uni Eropa masih didominasi

produk hasil alam yang minim proses produksi. Dari segi jenis

produk, ekspor Indonesia ke Uni Eropa juga belum

terdiversifikasi.

7. Karena struktur ekspor Indonesia ke Uni Eropa didominasi

barang primer maka peningkatan ekspor lebih didorong oleh

peningkatan permintaan dunia daripada dari daya saing.

8. Indonesia saat ini menikmati skema tarif nol persen melalui skema

General Scheme of Preferences (GSP) dari Uni Eropa untuk 2.952

pos tarif dan 2.307 pos tarif dari skema Most Favoured nation (MFN).

Skema GSP tersebut kemungkinan akan dicabut jika Indonesia

sudah tidak lagi dikategorikan negara berkembang yaitu ketika Gross

National Product (GNP) per kapita sudah di atas USD 4000.

9. Berdasarkan analisis Constant Market Share Analysis (CMSA)

ditemukan bahwa kinerja ekspor Indonesia ke Uni Eropa masih

di bawah negara anggota ASEAN lainnya.

10. Kinerja ekspor China, Vietnam, dan Singapura ke Uni Eropa

baik sebelum dan saat krisis tumbuh lebih cepat dibandigkan

anggota ASEAN lainnya.

11. Sebelum krisis, pertumbuhan ekspor Indonesia lebih banyak

didorong oleh pertumbuhan ekonomi dunia dibandingkan oleh

faktor daya saing. Sementara pada saat krisis Indonesia justru

mengalami peningkatan daya saing di pasar Uni Eropa.

12. Hasil CMSA yang dilakukan berdasarkan sektoral menemukan

bahwa Mineral products, dan stone/glass merupakan 2 (dua)

komoditi yang mengalami penurunan daya saing. Foodstuff

merupakan sektor yang paling baik kinerja ekspornya ke Uni

Eropa. Sektor ini mengalami peningkatan di sisi permintaan

serta mengalami peningkatan daya saing dan pangsa pasar.

Produk-produk animal and animal product; vegetable; textile;

dan metal walaupun mengalami peningkatan daya saing namun

Puska KPI, BP2KP, Kementerian Perdagangan 36

produk tersebut mengalami penurunan pangsa pasar di Uni

Eropa. Sebagian besar produk ekspor Indonesia mengalami

penurunan ekspor akibat krisis ekonomi Uni Eropa namun

untuk produk animal product; foodstuff; dan plastics/rubber

tetap mengalami peningkatan akses pasarnya ke Uni Eropa.

13. Berdasarkan penghitungan porter diamond index maka

disimpulkan bahwa prioritas pertama produk yang dapat

dikembangkan adalah footwear, industry kimia dasar, furniture

dan elektronik.

6.2 Rekomendasi Kebijakan

1. Strategi pengembangan pasar Uni Eropa perlu mengantisipasi

adanya pencabutan GSP sehingga dapat mengurangi daya

saing Indonesia dengan penerapan tarif MFN. Hal ini

dikarenakan untuk negara yang melakukan kerjasama

perdagangan dengan Uni Eropa seperti Vietnam terbukti dapat

meningkatkan ekspornya secara signifikan.

2. Strategi promosi lebih intense dilakukan di negara-negara yang

memiliki permintaan besar di Uni Eropa seperti Jerman,

Perancis, dan Italia.

3. Adaptasi produk perlu diperlakukan untuk produk elektronik dan

produk furniture bagi konsumen Uni Eropa.

Puska KPI, BP2KP, Kementerian Perdagangan 37

Referensi

Amjadi, A., Schuler, P., Kuwahara, H., & Quadros, S. (2011). WITS

User's Manual. Geneva: UNCTAD.

Bacchetta, M., Beverelli, C., Cadot, O., Fugazza, M., Grether, J.-M.,

Helble, M., . . . Piermartini, R. (2012). A Practical Guide to

Trade Policy Analysis. Dipetik 05 01, 2015, dari World Trade

Organization:

https://www.wto.org/english/res_e/publications_e/practical_g

uide12_e.htm

Castro, T. D. (2012). Trade Cooperation Indicators: Development of

BRIC Bilateral Trade Flows. International Review of Business

Research Papers, 8(1), 211-223.

Laird, S., & Yeats, l. A. (1986). The UNCTAD Trade Policy

Simulation Model: A note on the Methodology Data and

Uses. Geneva: United nations Conference on Trade and

Development.

Tariff Analysis Online. (2015). Dipetik 05 01, 2015, dari World Trade

Organization:

https://tao.wto.org/welcome.aspx?ReturnUrl=%2f

The World Fact Book. (2013). Dipetik 12 01, 2014, dari Central

Intelligence Agency:

https://www.cia.gov/library/publications/the-world-

factbook/geos/pe.html

Trade Policy Review. (2014). Dipetik 12 01, 2015, dari World Trade

Organization (WTO):

https://www.wto.org/english/tratop_e/tpr_e/tpr_e.htm

Trademap. (2014). Dipetik 12 01, 2014, dari Trademap Trade

Statistics for International Business Development.

WITS. (2015). Dipetik 05 01, 2015, dari World Integration Trade

Solution: http://wits.worldbank.org/WITS/WITS/Default-

A.aspx?Page=Default

Recommended