Embed Size (px)

Citation preview

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 1/44

FINANSIJSKI LIZING U USLOVIMAFINANSIJSKE KRIZE

INSTITUT ZA EKONOMIKU I FINANSIJE

Branislav Manojlović

RIZICI FINANSIJSKOG IZVEŠTAVANJA

Novembar, 2010.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 2/44

Sadrţaj prezentacije

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJI 1.

RIZICI KOD FINANSIJSKOG LIZINGA2.

FINANSIJSKI LIZING I IZAZOVI U NAREDNOM PERIODU3.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 3/44

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIZakonski okvir

ZAKON O FINANSIJSKOM LIZINGU:

2003. GODINA – u maju 2003. godine u Srbiji je donet Zakon o

finansijskom lizingu kojim se definiše finansijski lizing kao iosnovna prava i obaveze uĉesnika u ovome poslu.

2005. GODINA – u julu 2005. godine dolazi do izmena i dopunaZakona o finansijskom lizingu – NARODNA BANKA SRBIJE jeodreĊena kao institucija koja izdaje dozvole za obavljanje poslovafinansijskog lizinga, daje saglasnost na imenovanje organa

upravljanja, vrši nadzor i preduzima korektivne mere.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 4/44

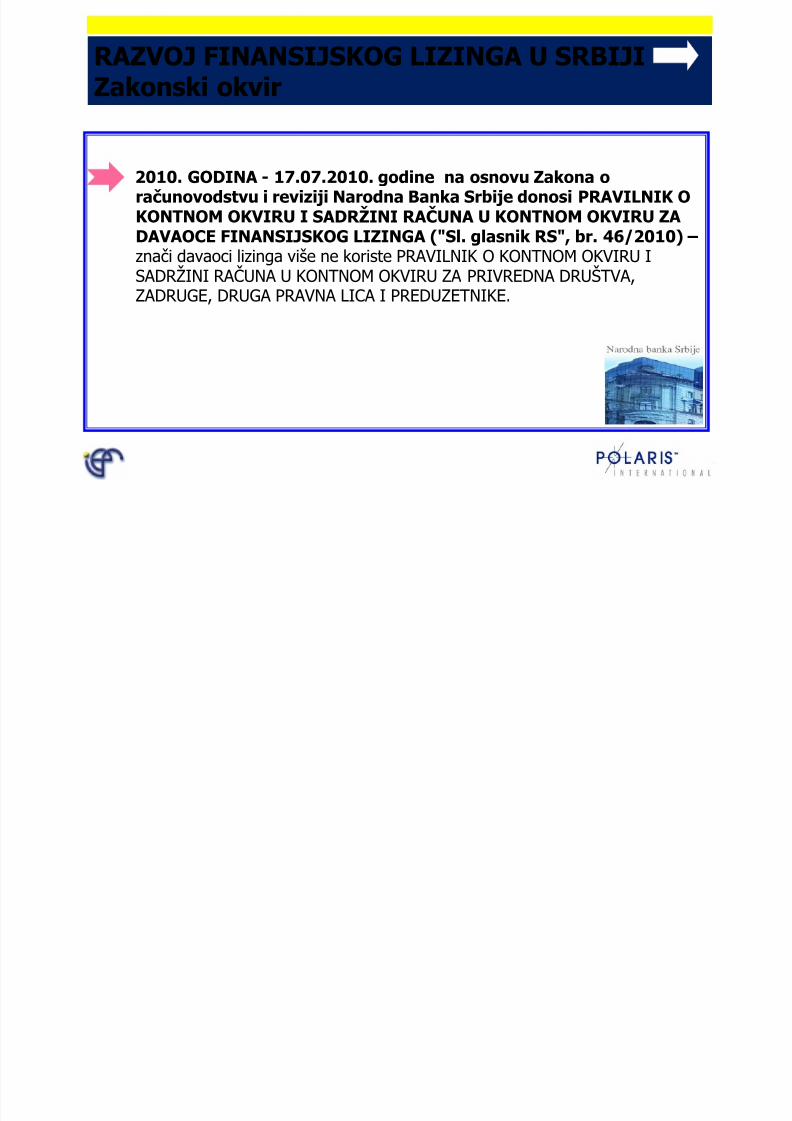

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIZakonski okvir

2010. GODINA - 17.07.2010. godine na osnovu Zakona oraĉunovodstvu i reviziji Narodna Banka Srbije donosi PRAVILNIK OKONTNOM OKVIRU I SADRŢINI RAĈUNA U KONTNOM OKVIRU ZA

DAVAOCE FINANSIJSKOG LIZINGA ("Sl. glasnik RS", br. 46/2010) – znaĉi davaoci lizinga više ne koriste PRAVILNIK O KONTNOM OKVIRU ISADRŢINI RAĈUNA U KONTNOM OKVIRU ZA PRIVREDNA DRUŠTVA,ZADRUGE, DRUGA PRAVNA LICA I PREDUZETNIKE.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 5/44

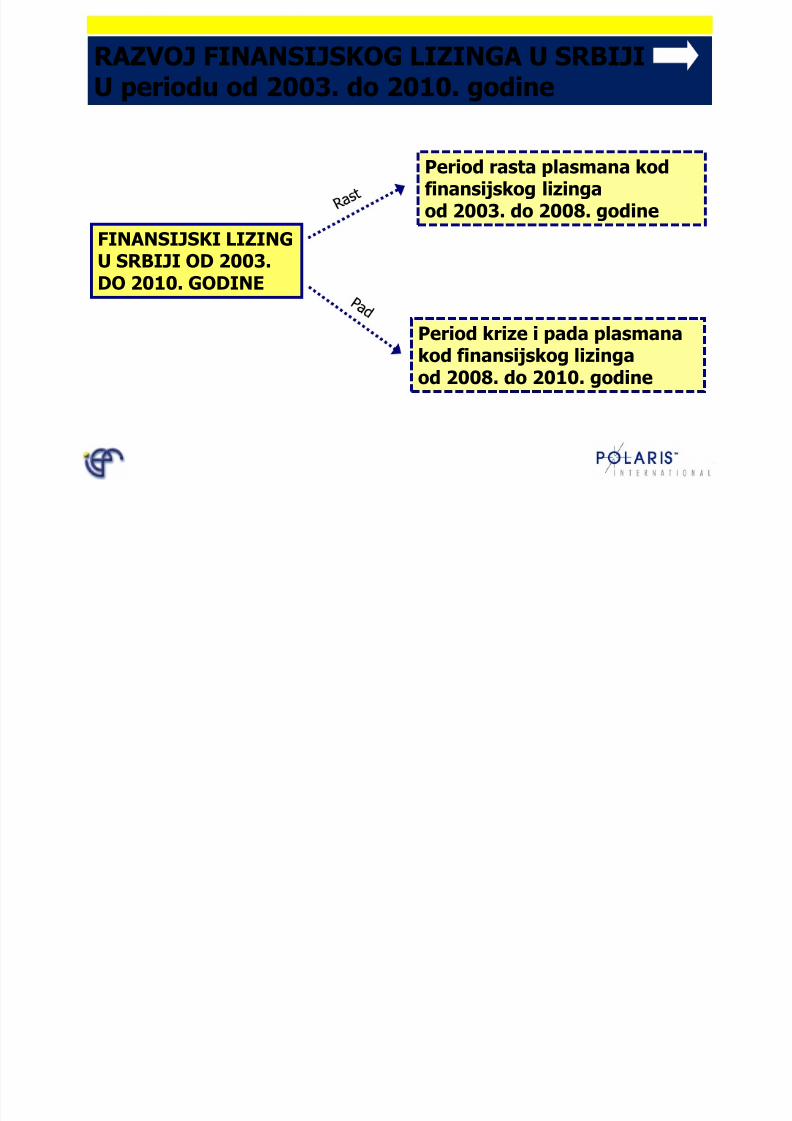

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIU periodu od 2003. do 2010. godine

FINANSIJSKI LIZINGU SRBIJI OD 2003.DO 2010. GODINE

Period rasta plasmana kodfinansijskog lizingaod 2003. do 2008. godine

Period krize i pada plasmanakod finansijskog lizingaod 2008. do 2010. godine

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 6/44

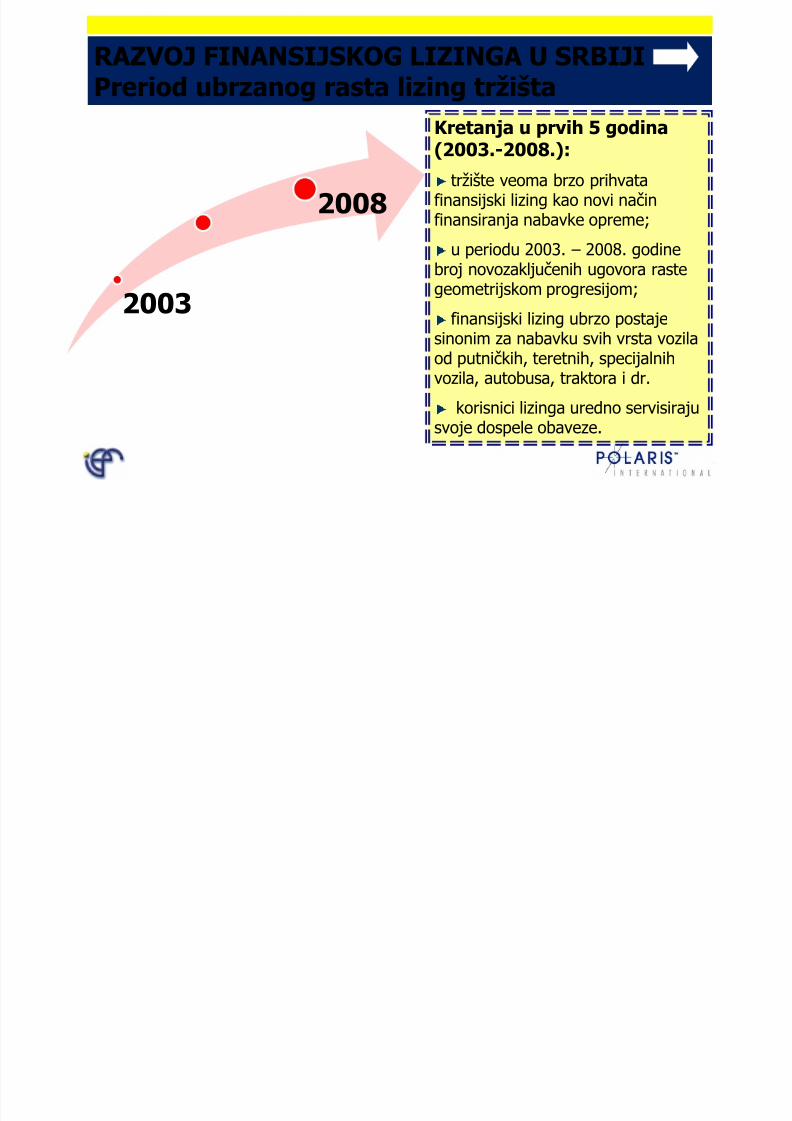

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIPreriod ubrzanog rasta lizing trţišta

2003

2008

Kretanja u prvih 5 godina(2003.-2008.):

trţište veoma brzo prihvatafinansijski lizing kao novi naĉinfinansiranja nabavke opreme;

u periodu 2003. – 2008. godinebroj novozakljuĉenih ugovora rastegeometrijskom progresijom;

finansijski lizing ubrzo postaje

sinonim za nabavku svih vrsta vozilaod putniĉkih, teretnih, specijalnihvozila, autobusa, traktora i dr.

korisnici lizinga uredno servisirajusvoje dospele obaveze.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 7/44

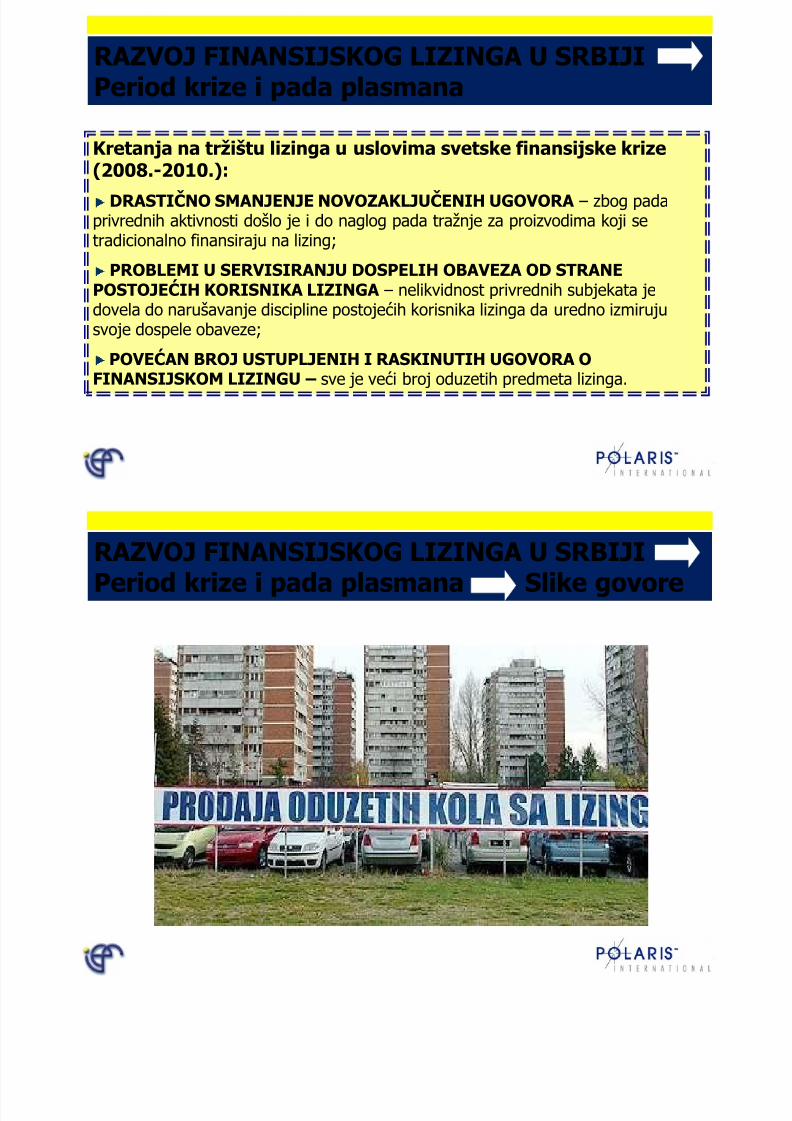

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIPeriod krize i pada plasmana

Kretanja na trţištu lizinga u uslovima svetske finansijske krize(2008.-2010.):

DRASTIĈNO SMANJENJE NOVOZAKLJUĈENIH UGOVORA – zbog padaprivrednih aktivnosti došlo je i do naglog pada traţnje za proizvodima koji setradicionalno finansiraju na lizing;

PROBLEMI U SERVISIRANJU DOSPELIH OBAVEZA OD STRANEPOSTOJEĆIH KORISNIKA LIZINGA – nelikvidnost privrednih subjekata jedovela do narušavanje discipline postojećih korisnika lizinga da uredno izmirujusvoje dospele obaveze;

POVEĆAN BROJ USTUPLJENIH I RASKINUTIH UGOVORA OFINANSIJSKOM LIZINGU – sve je veći broj oduzetih predmeta lizinga.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 8/44

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIPeriod krize i pada plasmana Slike govore

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 9/44

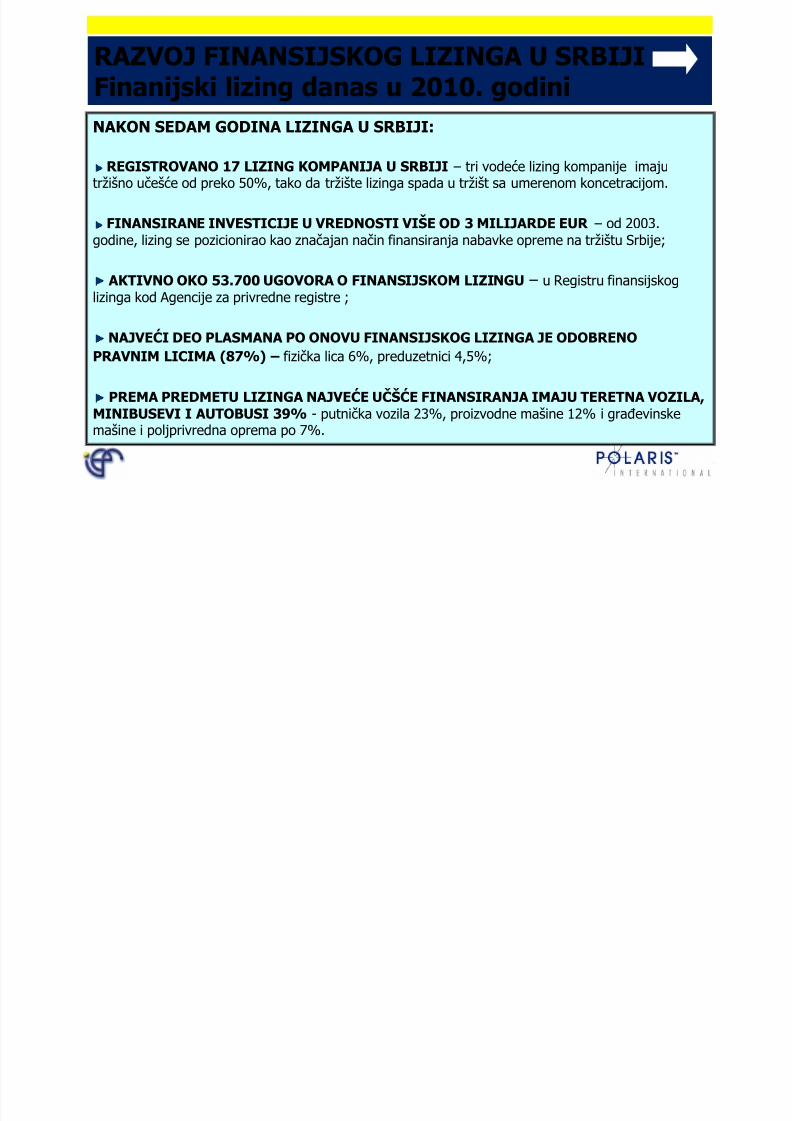

RAZVOJ FINANSIJSKOG LIZINGA U SRBIJIFinanijski lizing danas u 2010. godini

NAKON SEDAM GODINA LIZINGA U SRBIJI:

REGISTROVANO 17 LIZING KOMPANIJA U SRBIJI – tri vodeće lizing kompanije imajutrţišno uĉešće od preko 50%, tako da trţište lizinga spada u trţišt sa umerenom koncetracijom.

FINANSIRANE INVESTICIJE U VREDNOSTI VIŠE OD 3 MILIJARDE EUR – od 2003.

godine, lizing se pozicionirao kao znaĉajan naĉin finansiranja nabavke opreme na trţištu Srbije;

AKTIVNO OKO 53.700 UGOVORA O FINANSIJSKOM LIZINGU – u Registru finansijskog

lizinga kod Agencije za privredne registre ;

NAJVEĆI DEO PLASMANA PO ONOVU FINANSIJSKOG LIZINGA JE ODOBRENOPRAVNIM LICIMA (87%) – fiziĉka lica 6%, preduzetnici 4,5%;

PREMA PREDMETU LIZINGA NAJVEĆE UĈŠĆE FINANSIRANJA IMAJU TERETNA VOZILA,MINIBUSEVI I AUTOBUSI 39% - putniĉka vozila 23%, proizvodne mašine 12% i graĊevinskemašine i poljprivredna oprema po 7%.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 10/44

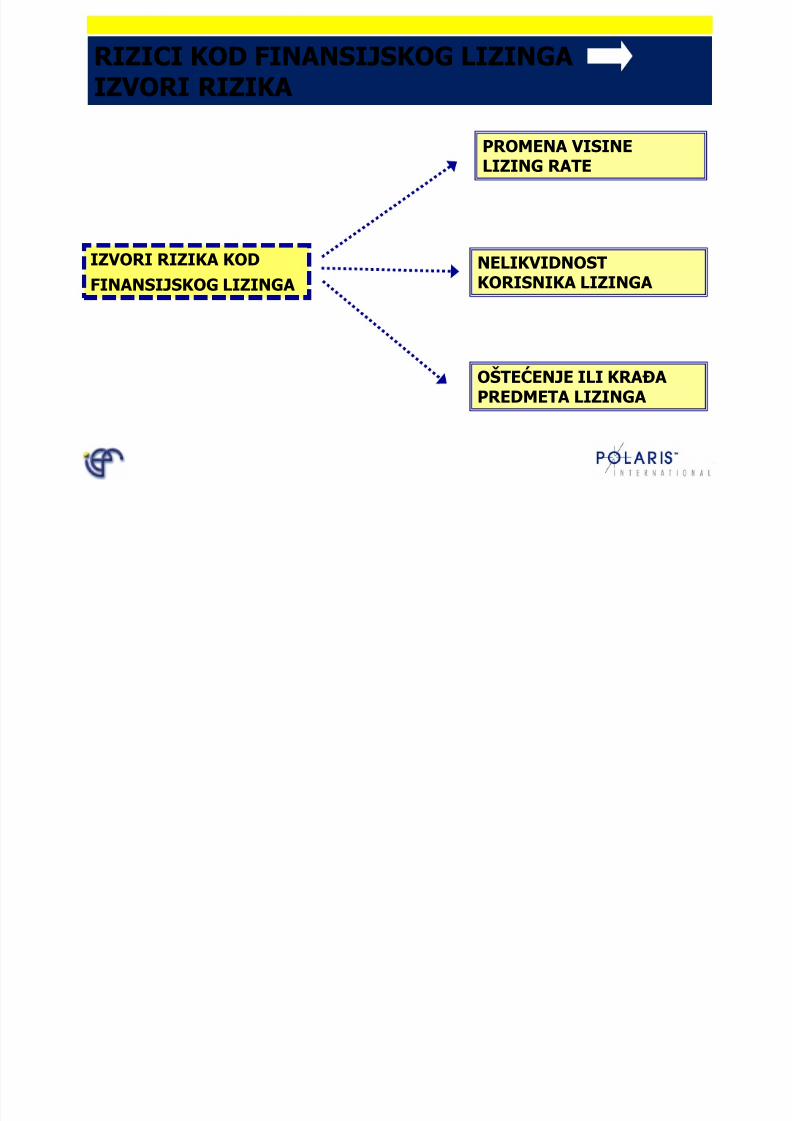

RIZICI KOD FINANSIJSKOG LIZINGAIZVORI RIZIKA

IZVORI RIZIKA KOD

FINANSIJSKOG LIZINGA

PROMENA VISINELIZING RATE

NELIKVIDNOSTKORISNIKA LIZINGA

OŠTEĆENJE ILI KRAĐAPREDMETA LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 11/44

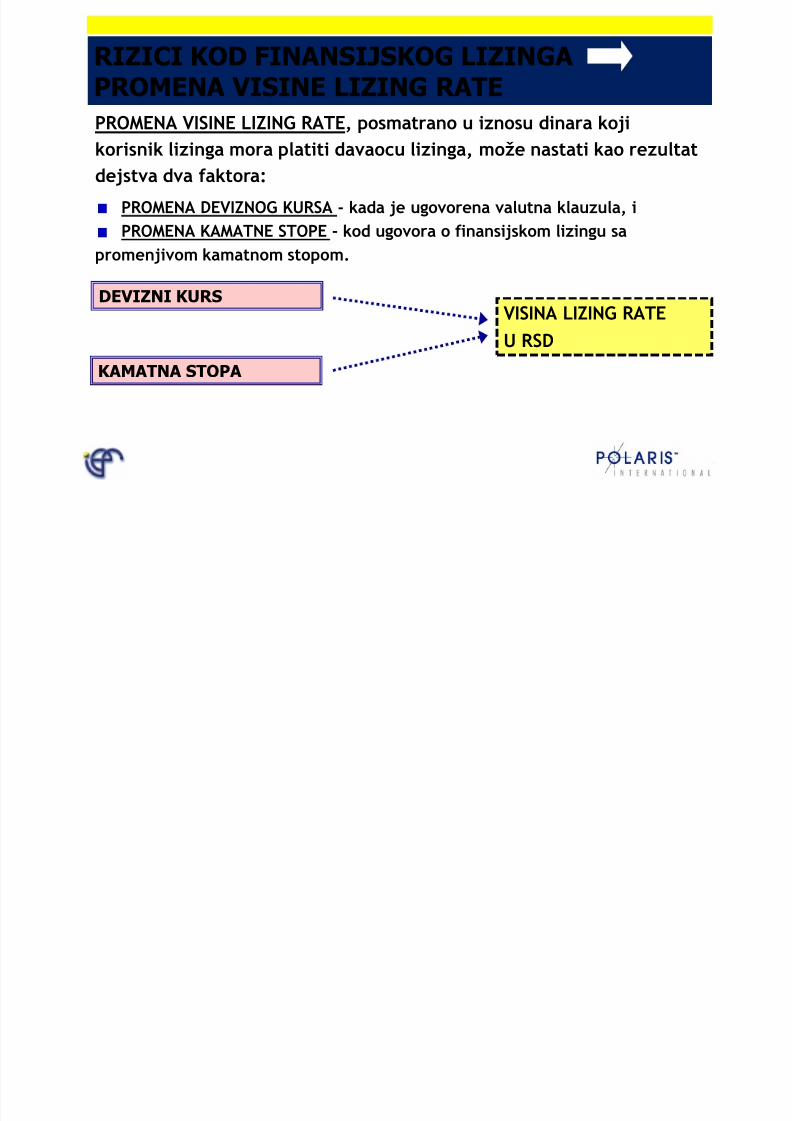

RIZICI KOD FINANSIJSKOG LIZINGAPROMENA VISINE LIZING RATE

PROMENA VISINE LIZING RATE, posmatrano u iznosu dinara koji

korisnik lizinga mora platiti davaocu lizinga, može nastati kao rezultat

dejstva dva faktora:

PROMENA DEVIZNOG KURSA - kada je ugovorena valutna klauzula, i

PROMENA KAMATNE STOPE - kod ugovora o finansijskom lizingu sapromenjivom kamatnom stopom.

VISINA LIZING RATE

U RSD

DEVIZNI KURS

KAMATNA STOPA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 12/44

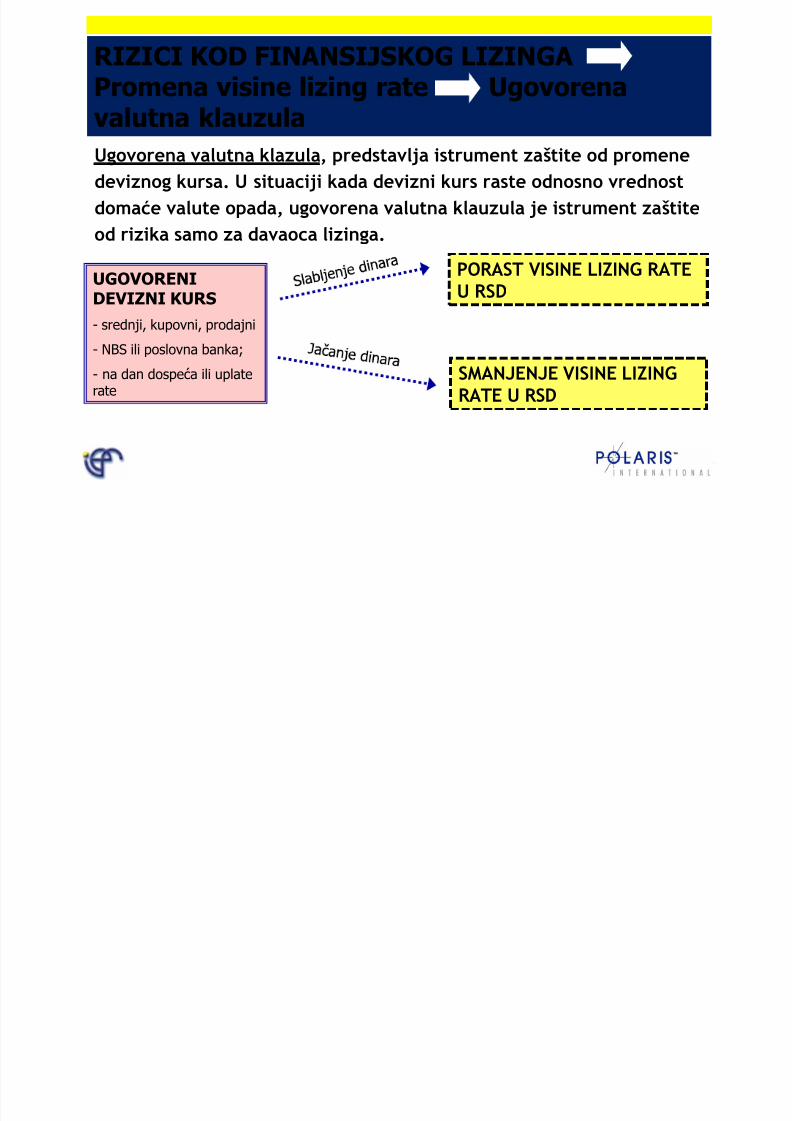

RIZICI KOD FINANSIJSKOG LIZINGAPromena visine lizing rate Ugovorena

valutna klauzulaUgovorena valutna klazula, predstavlja istrument zaštite od promene

deviznog kursa. U situaciji kada devizni kurs raste odnosno vrednost

domaće valute opada, ugovorena valutna klauzula je istrument zaštite

od rizika samo za davaoca lizinga.

PORAST VISINE LIZING RATE

U RSD UGOVORENIDEVIZNI KURS

- srednji, kupovni, prodajni

- NBS ili poslovna banka;

- na dan dospeća ili uplaterate

SMANJENJE VISINE LIZING

RATE U RSD

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 13/44

RIZICI KOD FINANSIJSKOG LIZINGA

Promena visine lizing rate Ugovorenavalutna klauzula

KORISNIK LIZINGA

DAVALAC LIZINGA

IZVORI FINANSIRANJA

UGOVARA VALUTNU KLAUZULU

KREDITNO ZADUŢENJE U INOSTRANSTVU

NA OVAJ NAĈINLIZING KUĆA

MINIMIZIRA RIZIK ODPROMENE DEVIZNOG

KURSA !!!

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 14/44

RIZICI KOD FINANSIJSKOG LIZINGA

Promena visine lizing rate Ugovorenavalutna klauzula Poreski aspekt

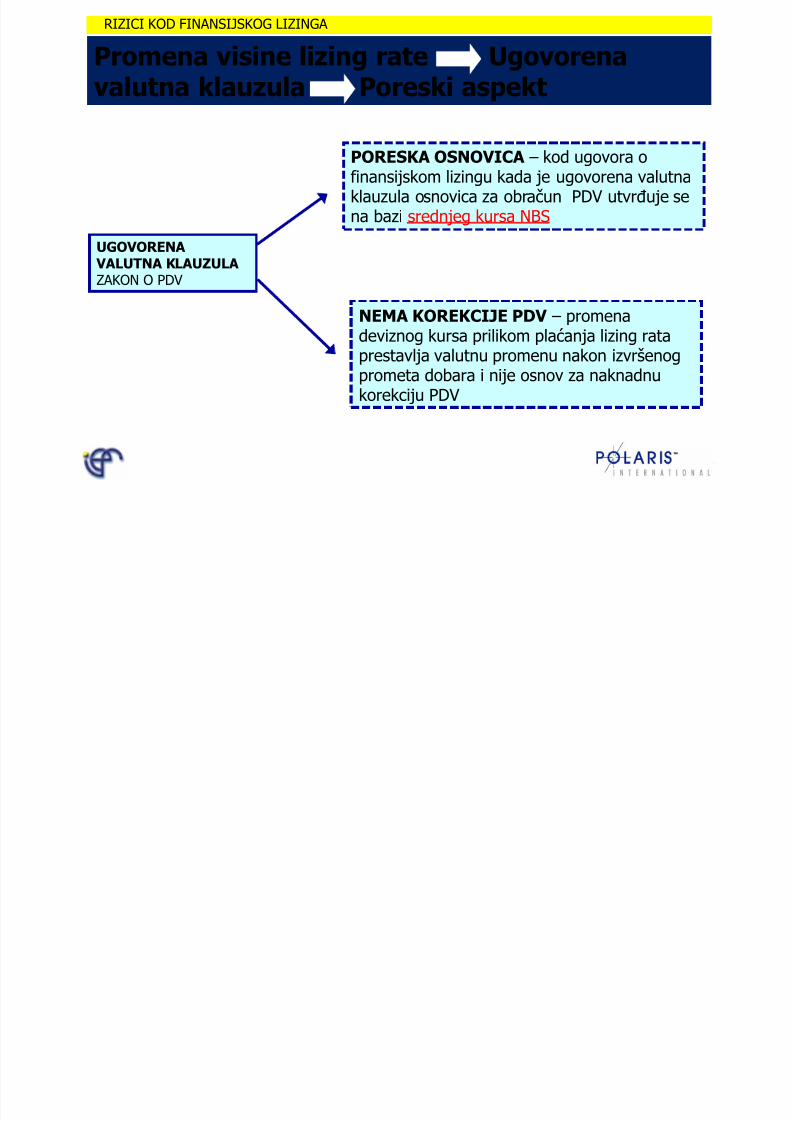

UGOVORENA VALUTNA KLAUZULAZAKON O PDV

PORESKA OSNOVICA – kod ugovora ofinansijskom lizingu kada je ugovorena valutnaklauzula osnovica za obraĉun PDV utvrĊuje sena bazi srednjeg kursa NBS

NEMA KOREKCIJE PDV – promenadeviznog kursa prilikom plaćanja lizing rataprestavlja valutnu promenu nakon izvršenogprometa dobara i nije osnov za naknadnukorekciju PDV

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 15/44

RIZICI KOD FINANSIJSKOG LIZINGA

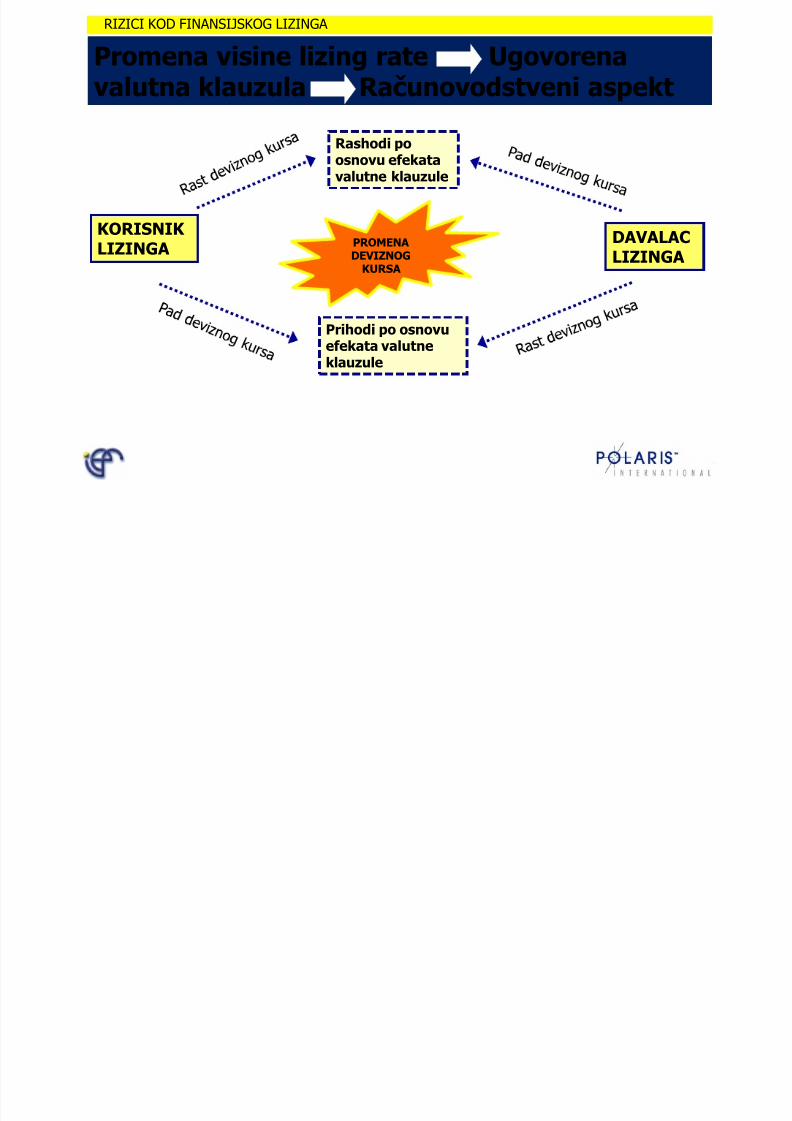

Promena visine lizing rate Ugovorenavalutna klauzula Raĉunovodstveni aspekt

KORISNIK LIZINGA

Rashodi poosnovu efekatavalutne klauzule

Prihodi po osnovu

efekata valutneklauzule

DAVALACLIZINGA

PROMENADEVIZNOG

KURSA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 16/44

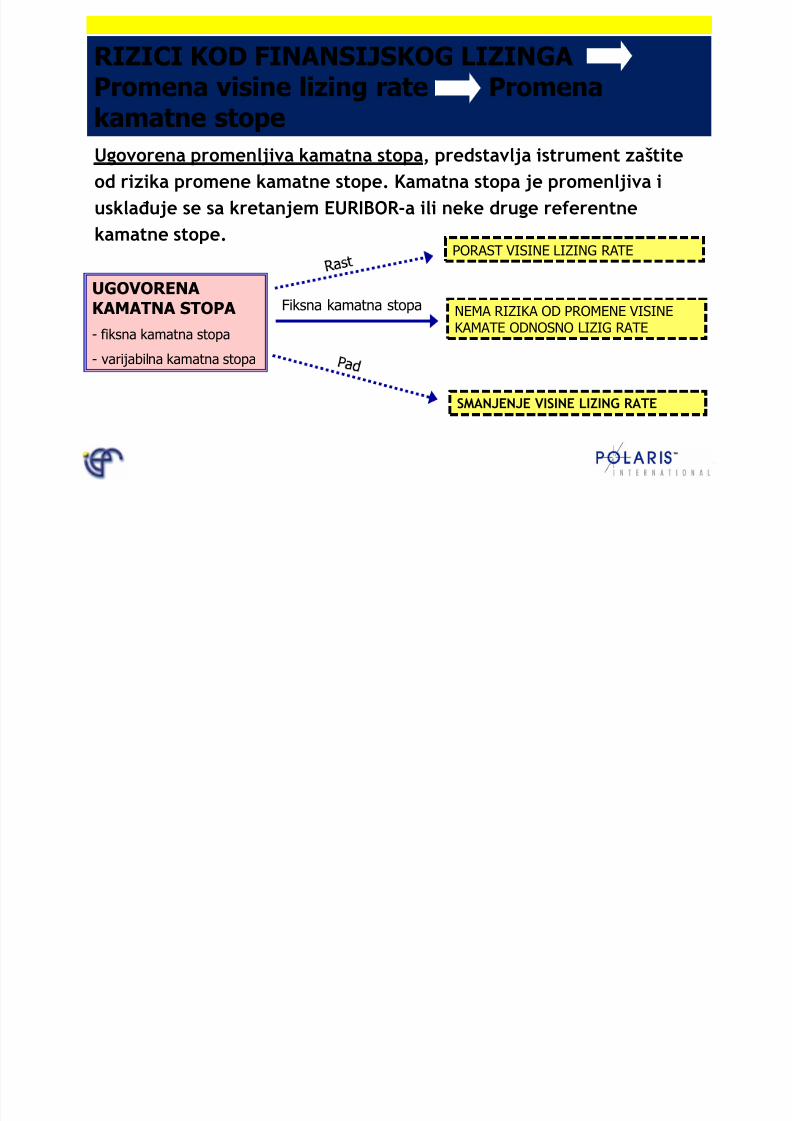

RIZICI KOD FINANSIJSKOG LIZINGAPromena visine lizing rate Promena

kamatne stopeUgovorena promenljiva kamatna stopa, predstavlja istrument zaštite

od rizika promene kamatne stope. Kamatna stopa je promenljiva i

usklađuje se sa kretanjem EURIBOR -a ili neke druge referentne

kamatne stope. PORAST VISINE LIZING RATE

UGOVORENAKAMATNA STOPA

- fiksna kamatna stopa

- varijabilna kamatna stopa

SMANJENJE VISINE LIZING RATE

Fiksna kamatna stopa NEMA RIZIKA OD PROMENE VISINEKAMATE ODNOSNO LIZIG RATE

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 17/44

RIZICI KOD FINANSIJSKOG LIZINGA

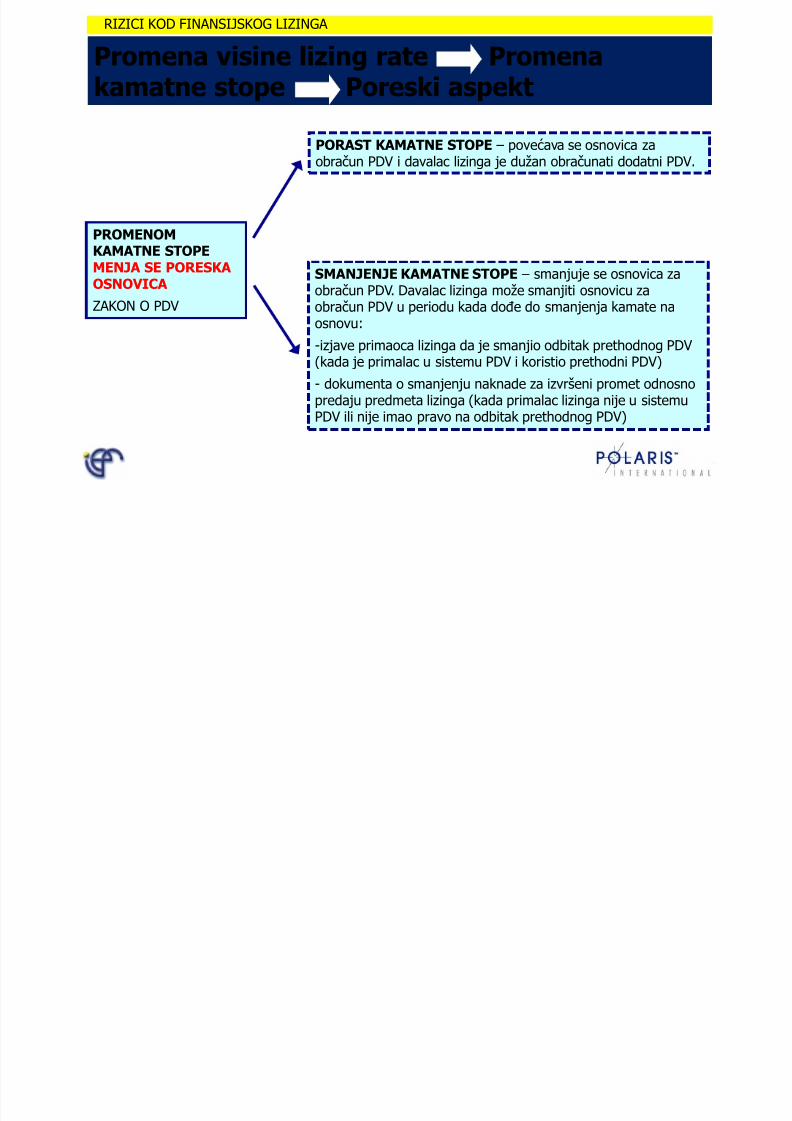

Promena visine lizing rate Promenakamatne stope Poreski aspekt

PROMENOMKAMATNE STOPEMENJA SE PORESKAOSNOVICA

ZAKON O PDV

PORAST KAMATNE STOPE – povećava se osnovica zaobraĉun PDV i davalac lizinga je duţan obraĉunati dodatni PDV.

SMANJENJE KAMATNE STOPE – smanjuje se osnovica zaobraĉun PDV. Davalac lizinga moţe smanjiti osnovicu zaobraĉun PDV u periodu kada doĊe do smanjenja kamate naosnovu:

-izjave primaoca lizinga da je smanjio odbitak prethodnog PDV(kada je primalac u sistemu PDV i koristio prethodni PDV)

- dokumenta o smanjenju naknade za izvršeni promet odnosnopredaju predmeta lizinga (kada primalac lizinga nije u sistemuPDV ili nije imao pravo na odbitak prethodnog PDV)

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 18/44

RIZICI KOD FINANSIJSKOG LIZINGA

Promena visine lizing rate Promenakamatne stope Poreski aspekt

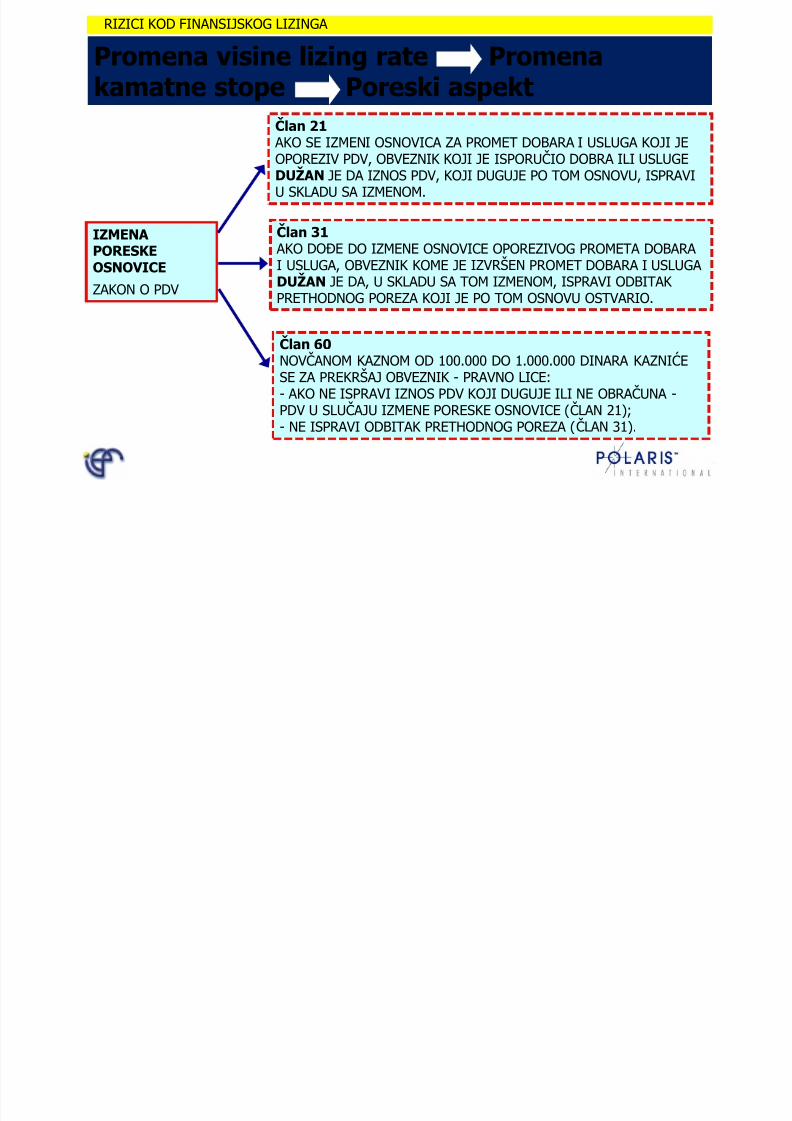

IZMENAPORESKEOSNOVICE

ZAKON O PDV

Ĉlan 21 AKO SE IZMENI OSNOVICA ZA PROMET DOBARA I USLUGA KOJI JEOPOREZIV PDV, OBVEZNIK KOJI JE ISPORUĈIO DOBRA ILI USLUGEDUŢAN JE DA IZNOS PDV, KOJI DUGUJE PO TOM OSNOVU, ISPRAVIU SKLADU SA IZMENOM.

Ĉlan 60 NOVĈANOM KAZNOM OD 100.000 DO 1.000.000 DINARA KAZNIĆE SE ZA PREKRŠAJ OBVEZNIK - PRAVNO LICE:- AKO NE ISPRAVI IZNOS PDV KOJI DUGUJE ILI NE OBRAĈUNA -PDV U SLUĈAJU IZMENE PORESKE OSNOVICE (ĈLAN 21);- NE ISPRAVI ODBITAK PRETHODNOG POREZA (ĈLAN 31).

Ĉlan 31 AKO DOĐE DO IZMENE OSNOVICE OPOREZIVOG PROMETA DOBARA I USLUGA, OBVEZNIK KOME JE IZVRŠEN PROMET DOBARA I USLUGA DUŢAN JE DA, U SKLADU SA TOM IZMENOM, ISPRAVI ODBITAK PRETHODNOG POREZA KOJI JE PO TOM OSNOVU OSTVARIO.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 19/44

RIZICI KOD FINANSIJSKOG LIZINGA

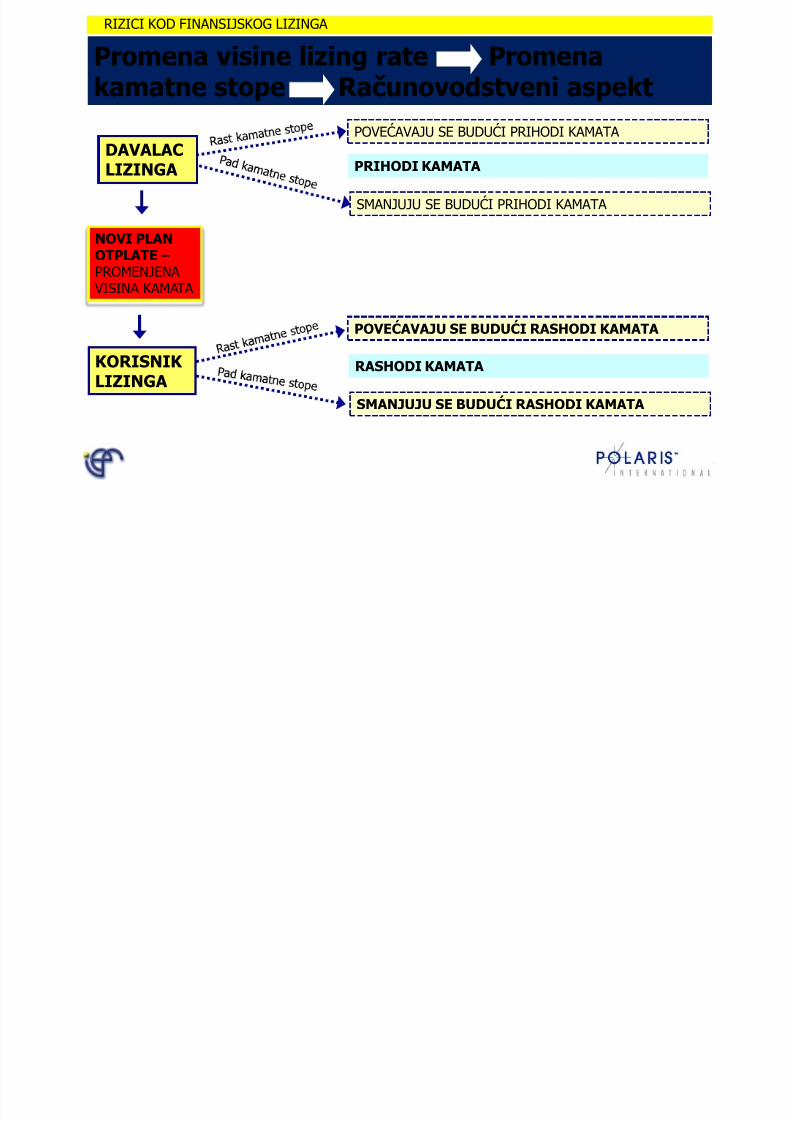

Promena visine lizing rate Promenakamatne stope Raĉunovodstveni aspekt

NOVI PLANOTPLATE – PROMENJENA

VISINA KAMATA

POVEĆAVAJU SE BUDUĆI PRIHODI KAMATA

DAVALACLIZINGA

KORISNIK LIZINGA

SMANJUJU SE BUDUĆI PRIHODI KAMATA

POVEĆAVAJU SE BUDUĆI RASHODI KAMATA

SMANJUJU SE BUDUĆI RASHODI KAMATA

PRIHODI KAMATA

RASHODI KAMATA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 20/44

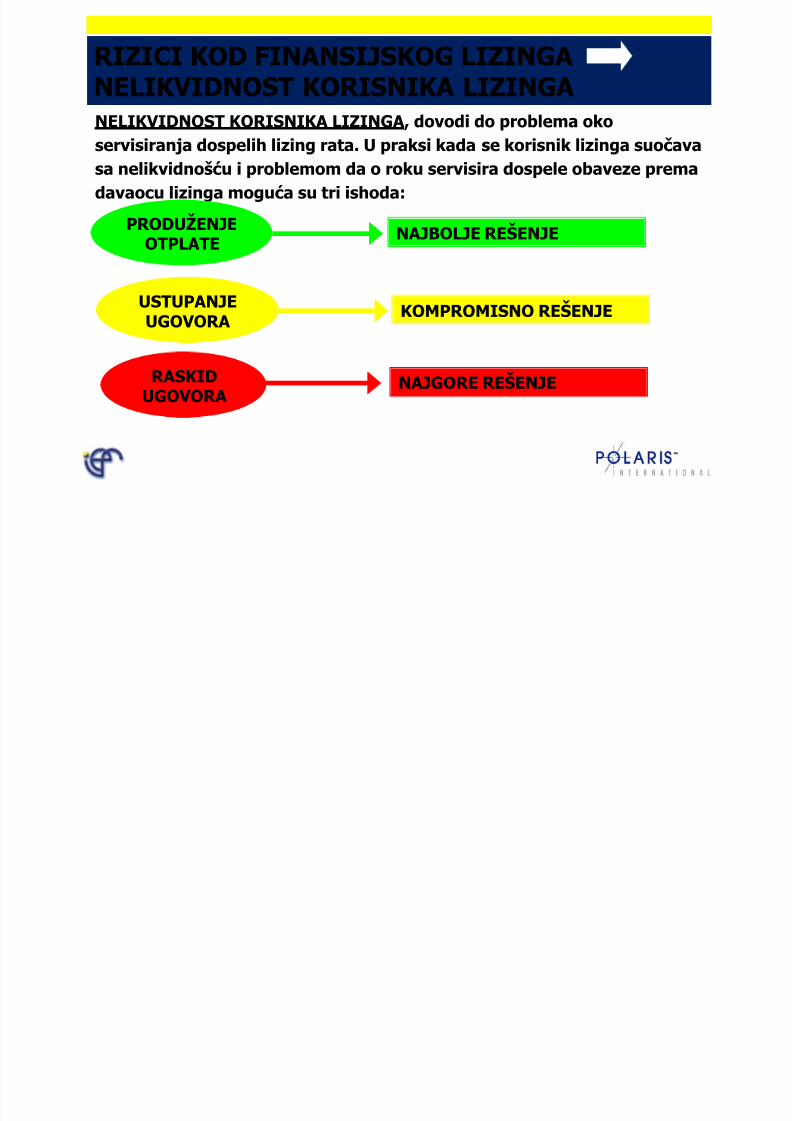

RIZICI KOD FINANSIJSKOG LIZINGANELIKVIDNOST KORISNIKA LIZINGA

NELIKVIDNOST KORISNIKA LIZINGA, dovodi do problema oko

servisiranja dospelih lizing rata. U praksi kada se korisnik lizinga suoĉavasa nelikvidnošću i problemom da o roku servisira dospele obaveze premadavaocu lizinga moguća su tri ishoda:

NAJBOLJE REŠENJEPRODUŢENJE

OTPLATE

USTUPANJEUGOVORA

RASKIDUGOVORA

KOMPROMISNO REŠENJE

NAJGORE REŠENJE

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 21/44

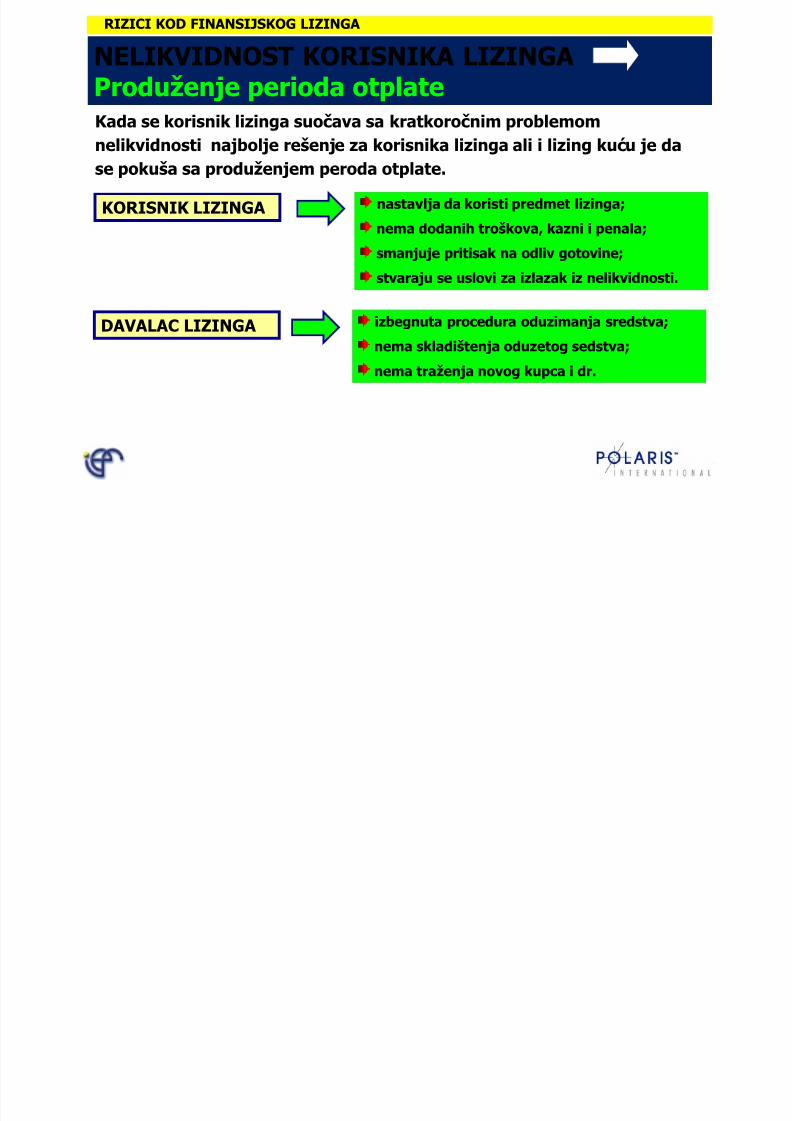

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGAProduţenje perioda otplate

Kada se korisnik lizinga suoĉava sa kratkoroĉnim problemomnelikvidnosti najbolje rešenje za korisnika lizinga ali i lizing kuću je dase pokuša sa produţenjem peroda otplate.

KORISNIK LIZINGA nastavlja da koristi predmet lizinga;

nema dodanih troškova, kazni i penala; smanjuje pritisak na odliv gotovine;

stvaraju se uslovi za izlazak iz nelikvidnosti.

DAVALAC LIZINGA izbegnuta procedura oduzimanja sredstva;

nema skladištenja oduzetog sedstva; nema traţenja novog kupca i dr.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 22/44

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGAProduţenje perioda otplate Poreski i

raĉunovodstveni aspekt

PORESKI ASPEKT PRODUŢENJA PERIODA OTPLATE – ZAKON O PDV:

Produţeni period otplate nije od uticaja na izmenu poreske osnovice na koju je već obraĉunatPDV u momentu nastanka poreske obaveze.

RAĈUNOVODSTVENI ASPEKT PRODUŢENJA PERIODA OTPLATE: U poslovnim knjigama korisnika lizinga i davaoca lizinga nema znaĉajnih korekcija osimeventualnih korekcija sa aspekta roĉnosti obaveza odnosno potraţivanja.

DAVALACLIZINGA

NOVI PLAN OTPLATE – Promenjena valutaplaćanja rata

KORISNIK LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 23/44

RIZICI KOD FINANSIJSKOG LIZINGA

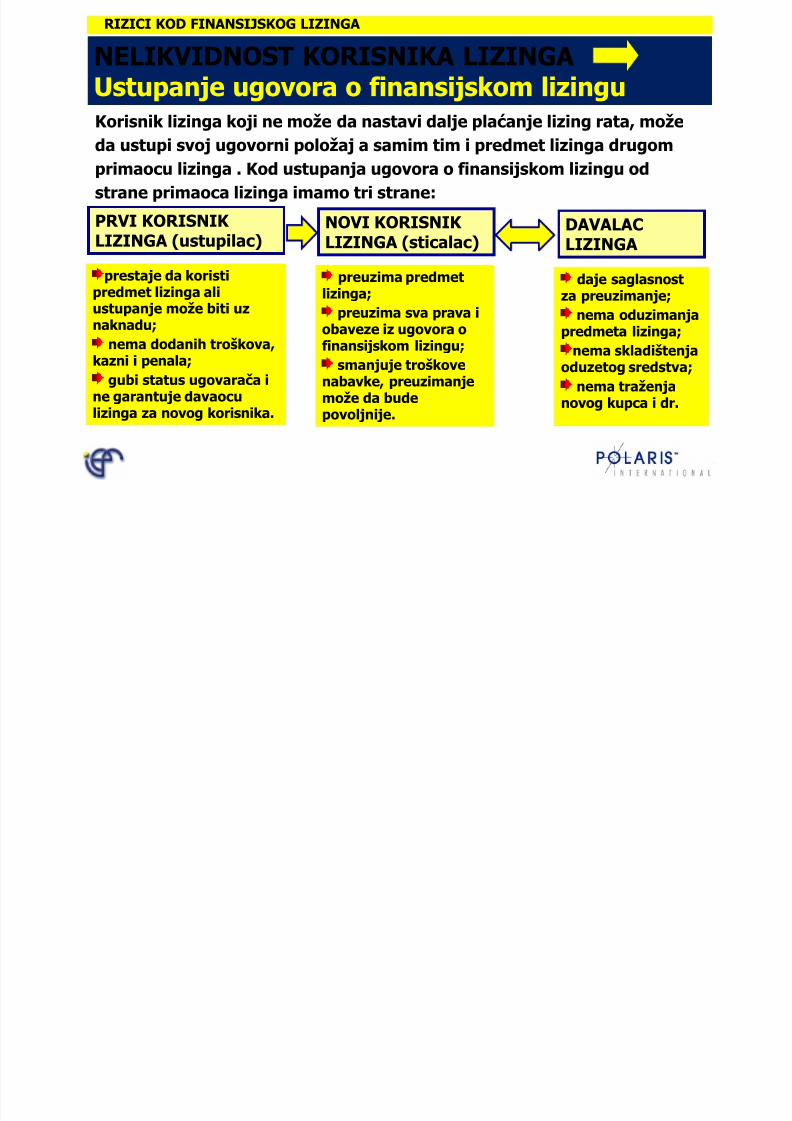

NELIKVIDNOST KORISNIKA LIZINGAUstupanje ugovora o finansijskom lizingu

Korisnik lizinga koji ne moţe da nastavi dalje plaćanje lizing rata, moţeda ustupi svoj ugovorni poloţaj a samim tim i predmet lizinga drugomprimaocu lizinga . Kod ustupanja ugovora o finansijskom lizingu od

strane primaoca lizinga imamo tri strane:

prestaje da koristipredmet lizinga aliustupanje moţe biti uznaknadu;

nema dodanih troškova,kazni i penala;

gubi status ugovaraĉa ine garantuje davaoculizinga za novog korisnika.

preuzima predmetlizinga;

preuzima sva prava iobaveze iz ugovora o

finansijskom lizingu;smanjuje troškove

nabavke, preuzimanjemoţe da budepovoljnije.

PRVI KORISNIK

LIZINGA (ustupilac)DAVALACLIZINGA

NOVI KORISNIK LIZINGA (sticalac)

daje saglasnostza preuzimanje;

nema oduzimanjapredmeta lizinga;

nema skladištenjaoduzetog sredstva;

nema traţenjanovog kupca i dr.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 24/44

RIZICI KOD FINANSIJSKOG LIZINGA

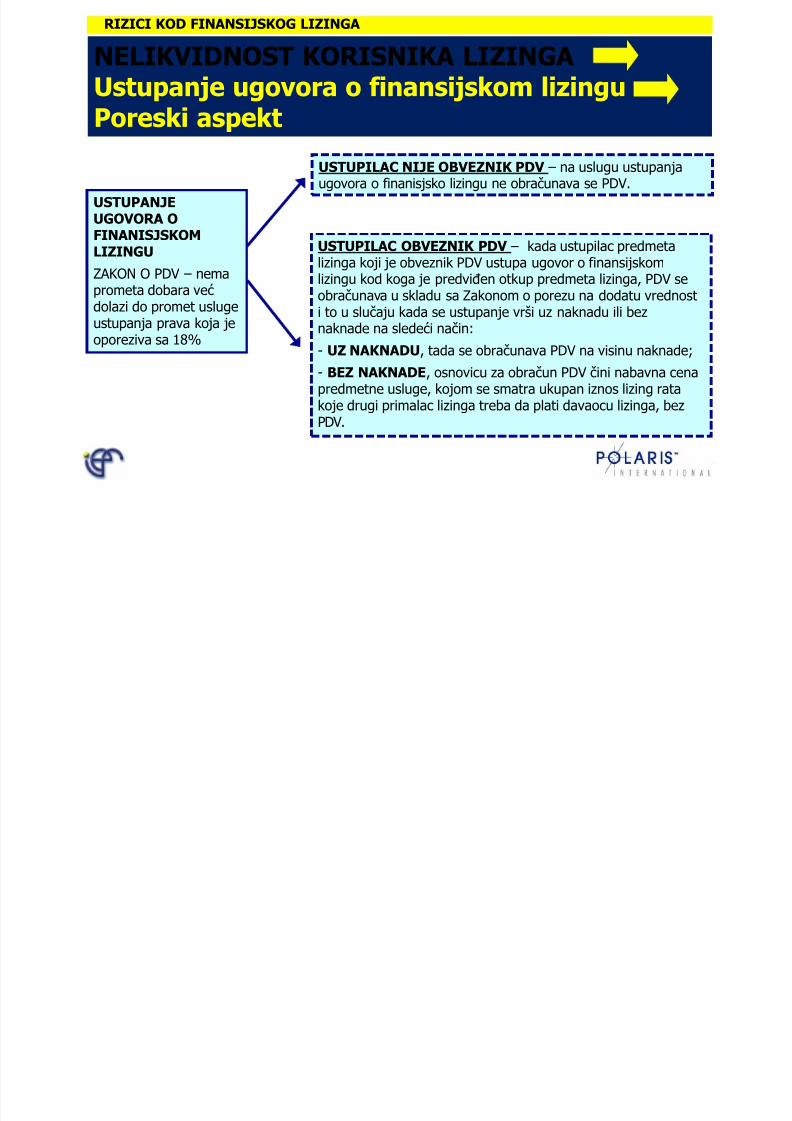

NELIKVIDNOST KORISNIKA LIZINGAUstupanje ugovora o finansijskom lizingu

Poreski aspekt

USTUPANJEUGOVORA O

FINANISJSKOMLIZINGU

ZAKON O PDV – nemaprometa dobara većdolazi do promet uslugeustupanja prava koja jeoporeziva sa 18%

USTUPILAC NIJE OBVEZNIK PDV – na uslugu ustupanjaugovora o finanisjsko lizingu ne obraĉunava se PDV.

USTUPILAC OBVEZNIK PDV – kada ustupilac predmetalizinga koji je obveznik PDV ustupa ugovor o finansijskomlizingu kod koga je predviĊen otkup predmeta lizinga, PDV seobraĉunava u skladu sa Zakonom o porezu na dodatu vrednosti to u sluĉaju kada se ustupanje vrši uz naknadu ili beznaknade na sledeći naĉin:

- UZ NAKNADU, tada se obraĉunava PDV na visinu naknade; - BEZ NAKNADE, osnovicu za obraĉun PDV ĉini nabavna cenapredmetne usluge, kojom se smatra ukupan iznos lizing ratakoje drugi primalac lizinga treba da plati davaocu lizinga, bezPDV.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 25/44

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGAUstupanje ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Davalac lizinga

U poslovnim knjigama

DAVAOCA LIZINGA

dolazi do:

promena u analitiĉkoj evidenciji potraţivanja tj.iskniţavaju se potraţivanja od prvog korisnikalizinga u korist potraţivanja od novog korisnikalizinga.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 26/44

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGAUstupanje ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Ustupilac

U poslovnim

knjigama

PRVOGPRIMAOCALIZINGA(USTUPIOCA)

dolazi do:

isknjiţava se knjigovodstvena vrednost predmeta lizingasa raĉuna 023;

isknjiţavaju se nedospele obaveze po osnovu finansijskoglizinga sa raĉuna 419 i 425;

isknjiţava se iznos razgraniĉene nedospele kamate saraĉuna 289 i 419/425;

razlika izmeĊu isknjiţene knjigovodstvene vrednostipredmeta lizinga i nedospele obaveze po osnovufinansijskog lizinga iskazuje se na raĉunu 579(KV>Obaveze) ili 679 (KV<Obaveze);

kada se ustupanje vrši uz naknadu usluga ustupanja

knjiţi se 202/612+470;

kada se ustupanje vrši bez naknade obraĉunava se PDV na uslugu ustupanja i tada se izdaje raĉun uz napomenu danema obaveze za plaćanje što se knjiţi 555/470 ili 202/470kada se od primaoca ipak traţi da plati obraĉunati PDV

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 27/44

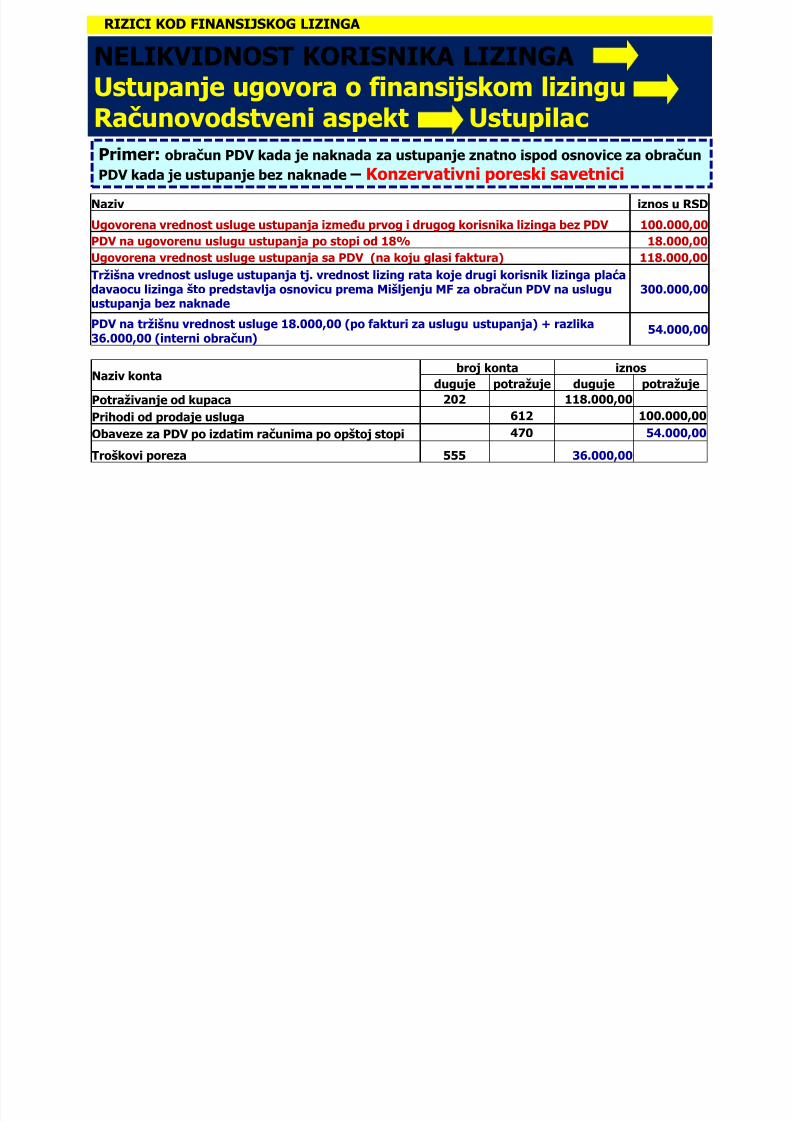

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGAUstupanje ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Ustupilac

Naziv iznos u RSD

Ugovorena vrednost usluge ustupanja izmeĊu prvog i drugog korisnika lizinga bez PDV 100.000,00

PDV na ugovorenu uslugu ustupanja po stopi od 18% 18.000,00

Ugovorena vrednost usluge ustupanja sa PDV (na koju glasi faktura) 118.000,00

Trţišna vrednost usluge ustupanja tj. vrednost lizing rata koje drugi korisnik lizinga plaća davaocu lizinga što predstavlja osnovicu prema Mišljenju MF za obraĉun PDV na usluguustupanja bez naknade

300.000,00

PDV na trţišnu vrednost usluge 18.000,00 (po fakturi za uslugu ustupanja) + razlika36.000,00 (interni obraĉun)

54.000,00

Naziv kontabroj konta iznos

duguje potraţuje duguje potraţuje

Potraţivanje od kupaca 202 118.000,00

Prihodi od prodaje usluga 612 100.000,00

Obaveze za PDV po izdatim raĉunima po opštoj stopi 470 54.000,00

Troškovi poreza 555 36.000,00

Primer: obraĉun PDV kada je naknada za ustupanje znatno ispod osnovice za obraĉunPDV kada je ustupanje bez naknade – Konzervativni poreski savetnici

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 28/44

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGAUstupanje ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Sticalac

U poslovnim knjigama

NOVOG KORISNIKALIZINGA (STICAOCA)

dolazi do:

priznavanje nabavne vrednosti preuzetogpredmeta lizinga na raĉunu 027 odnosno 023 i toNV= preuzeti iznos glavnice duga prema lizing društvu +naknada prema ustupiocu + PDV na uslugu ustupanja(ako nema pravo na odbitak) + ostali ZTN u skladu sa

MRS 16;

priznavanje preuzete obaveze po osnovufinansijskog lizinga na raĉunu 419 i 425;

iskazivanje preuzete kamate po osnovufinansijskog lizinga na raĉunu 289/419 ili 419/419(ili samo obelodaniti iste u Napomenama uz

finansijke izveštaje); kod preuzimanja ugovora bez naknade kada ima

pravo na odbitak PDV na uslugu ustupanja 270/67(kada ne plaća PDV) ili 270/433 (kada ipak imaobavezu da plati PDV ustupiocu).

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 29/44

RIZICI KOD FINANSIJSKOG LIZINGA

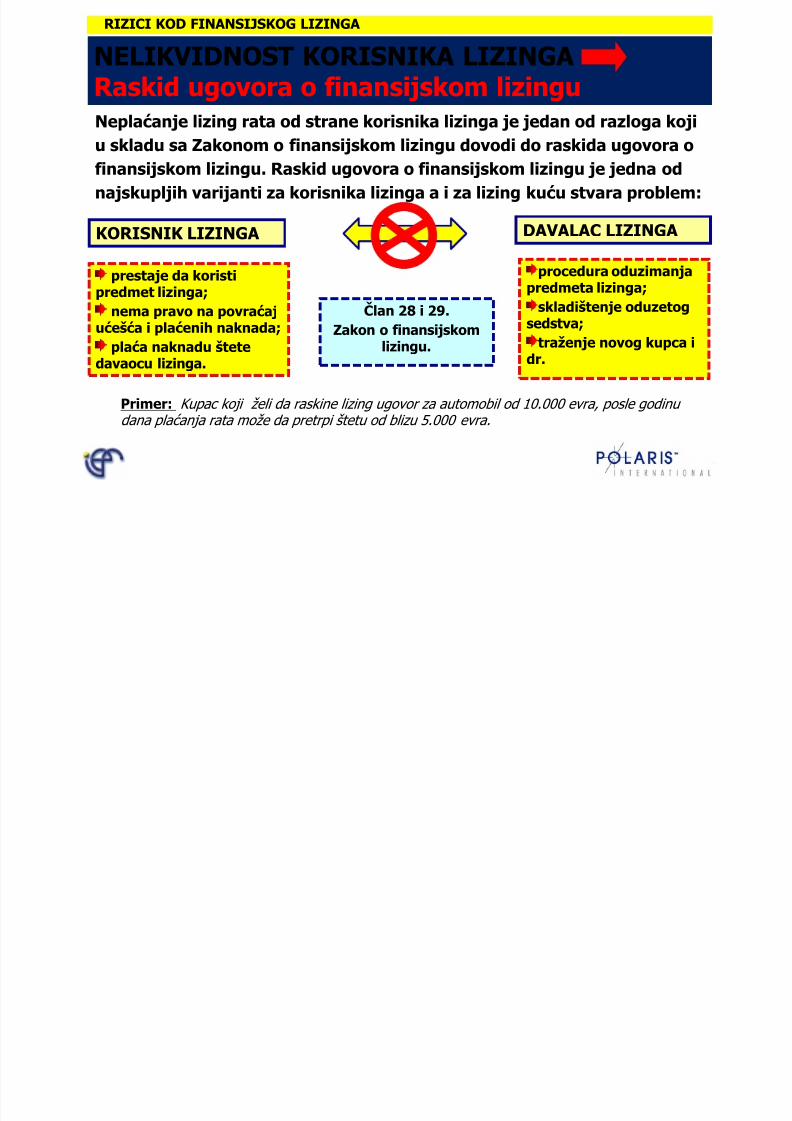

NELIKVIDNOST KORISNIKA LIZINGARaskid ugovora o finansijskom lizingu

Neplaćanje lizing rata od strane korisnika lizinga je jedan od razloga kojiu skladu sa Zakonom o finansijskom lizingu dovodi do raskida ugovora o

finansijskom lizingu. Raskid ugovora o finansijskom lizingu je jedna od

najskupljih varijanti za korisnika lizinga a i za lizing kuću stvara problem:

prestaje da koristipredmet lizinga;

nema pravo na povraćajućešća i plaćenih naknada;

plaća naknadu štetedavaocu lizinga.

KORISNIK LIZINGA DAVALAC LIZINGA

procedura oduzimanjapredmeta lizinga;

skladištenje oduzetogsedstva;

traţenje novog kupca idr.

Ĉlan 28 i 29.Zakon o finansijskom

lizingu.

Primer: Kupac koji ţeli da raskine lizing ugovor za automobil od 10.000 evra, posle godinu dana plaćanja rata moţe da pretrpi štetu od blizu 5.000 evra.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 30/44

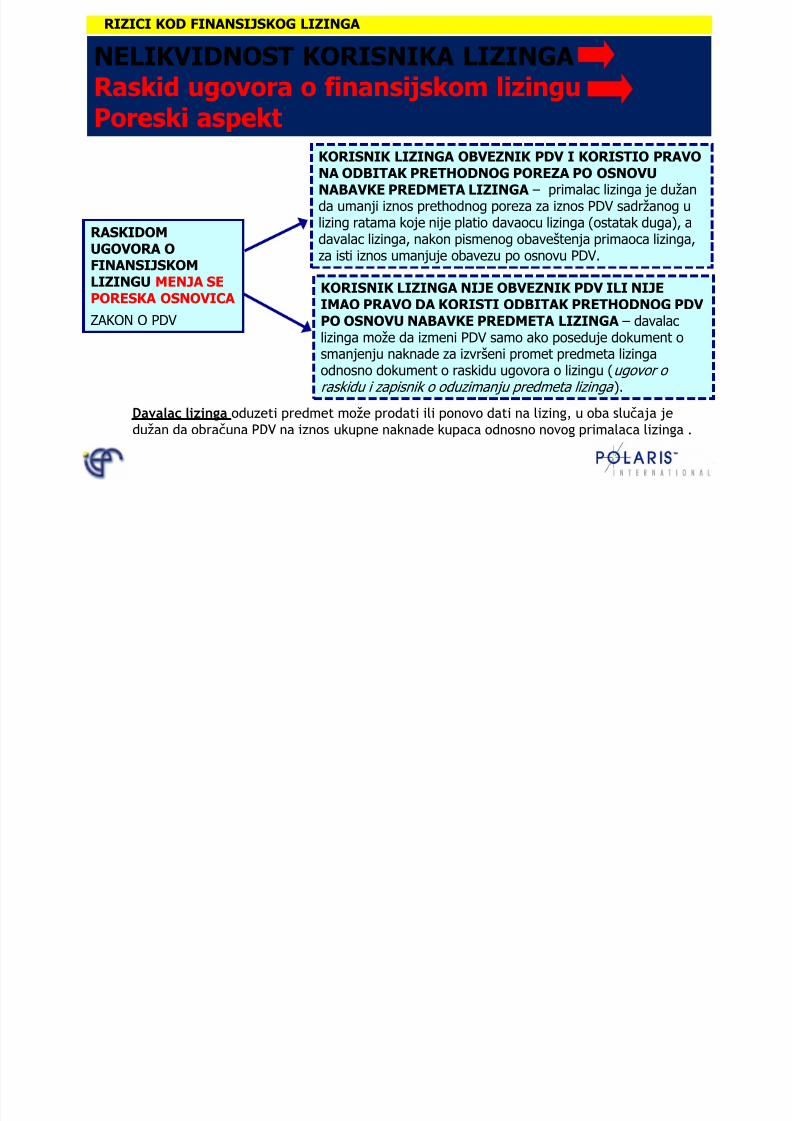

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGARaskid ugovora o finansijskom lizingu

Poreski aspekt

RASKIDOMUGOVORA OFINANSIJSKOMLIZINGU MENJA SEPORESKA OSNOVICA

ZAKON O PDV

KORISNIK LIZINGA OBVEZNIK PDV I KORISTIO PRAVONA ODBITAK PRETHODNOG POREZA PO OSNOVUNABAVKE PREDMETA LIZINGA – primalac lizinga je duţanda umanji iznos prethodnog poreza za iznos PDV sadrţanog ulizing ratama koje nije platio davaocu lizinga (ostatak duga), a

davalac lizinga, nakon pismenog obaveštenja primaoca lizinga,za isti iznos umanjuje obavezu po osnovu PDV.

KORISNIK LIZINGA NIJE OBVEZNIK PDV ILI NIJEIMAO PRAVO DA KORISTI ODBITAK PRETHODNOG PDV PO OSNOVU NABAVKE PREDMETA LIZINGA – davalaclizinga moţe da izmeni PDV samo ako poseduje dokument o

smanjenju naknade za izvršeni promet predmeta lizingaodnosno dokument o raskidu ugovora o lizingu (ugovor o raskidu i zapisnik o oduzimanju predmeta lizinga ).

Davalac lizinga oduzeti predmet može prodati ili ponovo dati na lizing, u oba slučaja jedužan da obračuna PDV na iznos ukupne naknade kupaca odnosno novog primalaca lizinga .

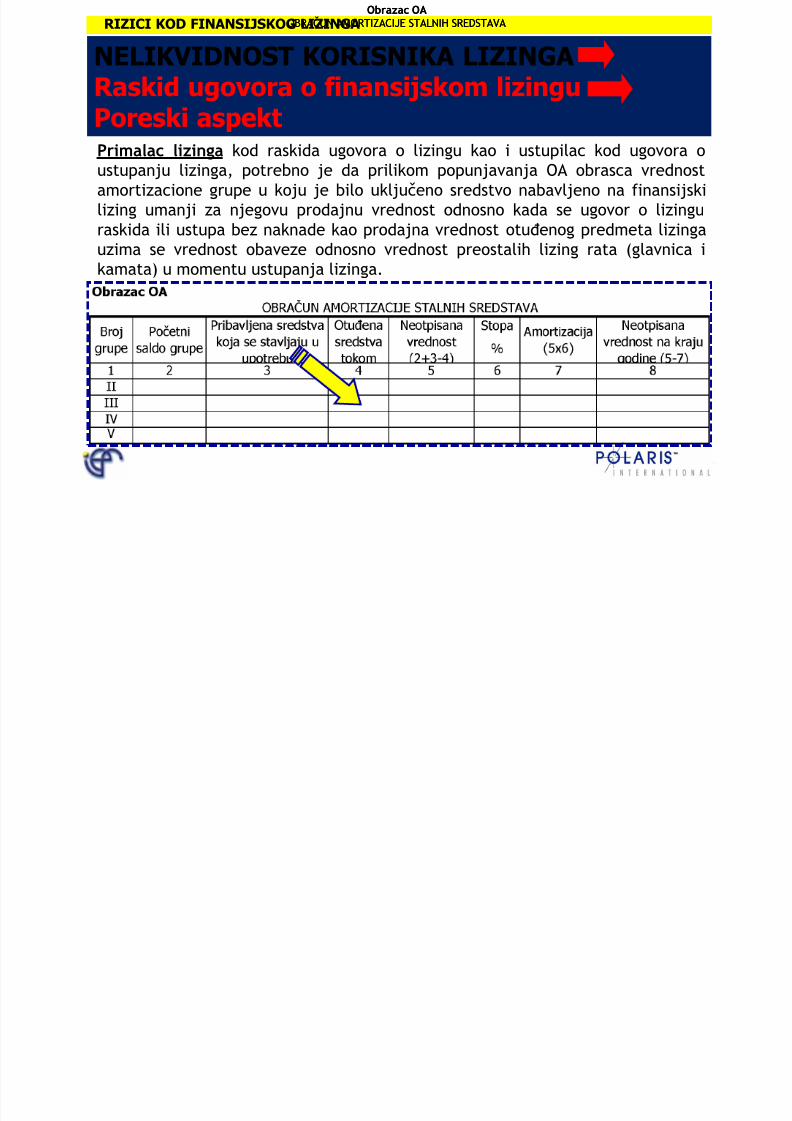

Obrazac OA

ČObrazac OA

Č

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 31/44

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGARaskid ugovora o finansijskom lizingu

Poreski aspektPrimalac lizinga kod raskida ugovora o lizingu kao i ustupilac kod ugovora o

ustupanju lizinga, potrebno je da prilikom popunjavanja OA obrasca vrednost

amortizacione grupe u koju je bilo uključeno sredstvo nabavljeno na finansijski

lizing umanji za njegovu prodajnu vrednost odnosno kada se ugovor o lizingu

raskida ili ustupa bez naknade kao prodajna vrednost otuĎenog predmeta lizingauzima se vrednost obaveze odnosno vrednost preostalih lizing rata (glavnica i

kamata) u momentu ustupanja lizinga.

OBRAČUN AMORTIZACIJE STALNIH SREDSTAVA OBRAČUN AMORTIZACIJE STALNIH SREDSTAVA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 32/44

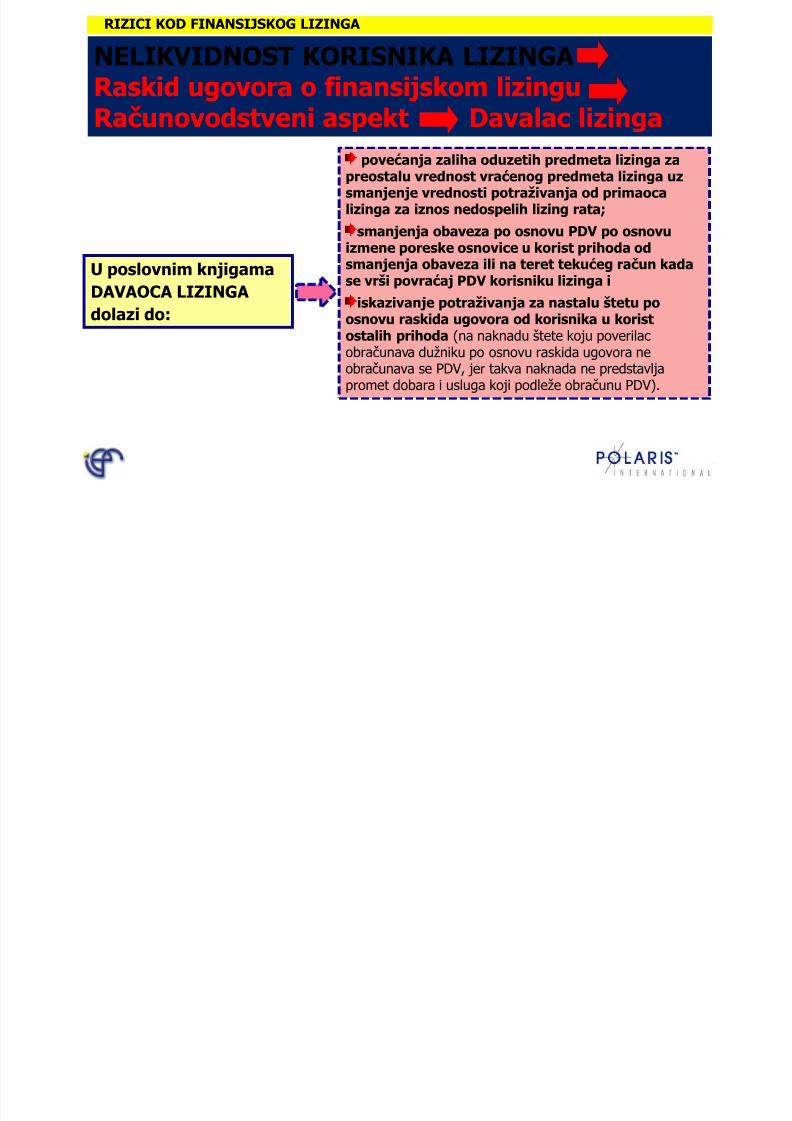

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGARaskid ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Davalac lizinga

U poslovnim knjigama

DAVAOCA LIZINGA

dolazi do:

povećanja zaliha oduzetih predmeta lizinga zapreostalu vrednost vraćenog predmeta lizinga uzsmanjenje vrednosti potraţivanja od primaocalizinga za iznos nedospelih lizing rata;

smanjenja obaveza po osnovu PDV po osnovuizmene poreske osnovice u korist prihoda odsmanjenja obaveza ili na teret tekućeg raĉun kadase vrši povraćaj PDV korisniku lizinga i

iskazivanje potraţivanja za nastalu štetu poosnovu raskida ugovora od korisnika u koristostalih prihoda (na naknadu štete koju poverilac

obraĉunava duţniku po osnovu raskida ugovora neobraĉunava se PDV, jer takva naknada ne predstavljapromet dobara i usluga koji podleţe obraĉunu PDV).

C O S S OG G

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 33/44

RIZICI KOD FINANSIJSKOG LIZINGA

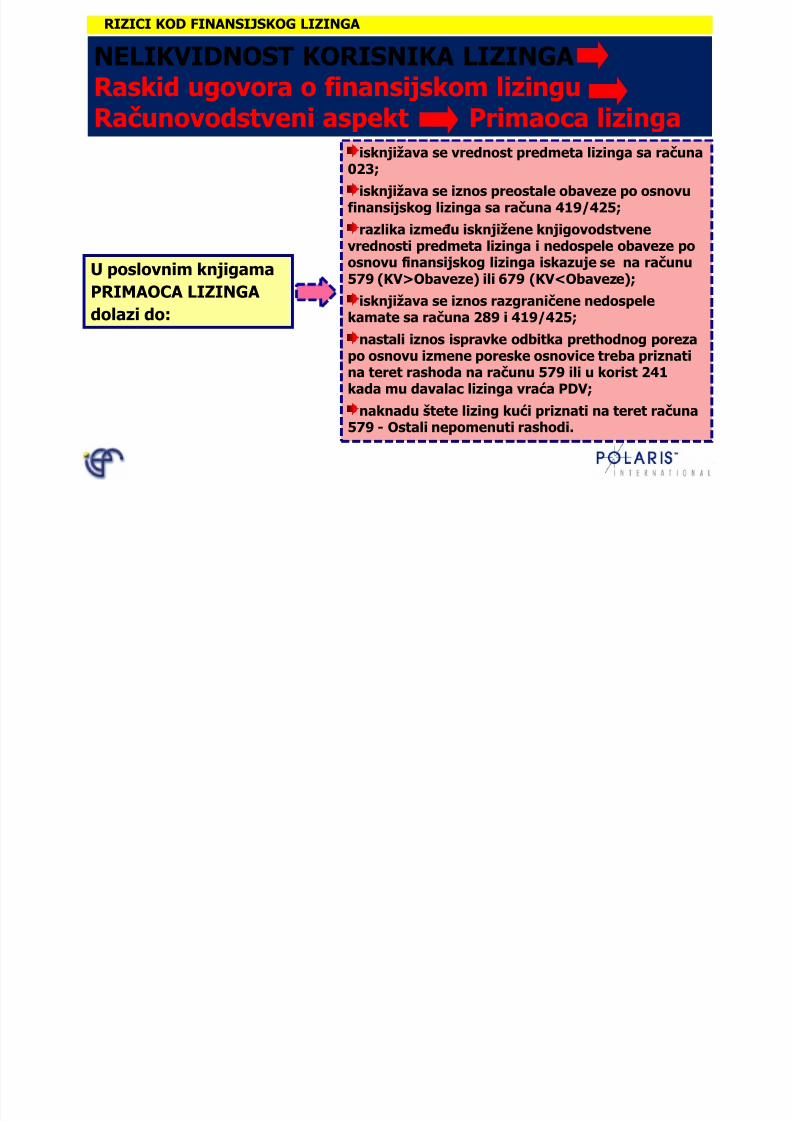

NELIKVIDNOST KORISNIKA LIZINGARaskid ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Primaoca lizinga

U poslovnim knjigama

PRIMAOCA LIZINGA

dolazi do:

isknjiţava se vrednost predmeta lizinga sa raĉuna023;

isknjiţava se iznos preostale obaveze po osnovufinansijskog lizinga sa raĉuna 419/425;

razlika izmeĊu isknjiţene knjigovodstvenevrednosti predmeta lizinga i nedospele obaveze poosnovu finansijskog lizinga iskazuje se na raĉunu579 (KV>Obaveze) ili 679 (KV<Obaveze);

isknjiţava se iznos razgraniĉene nedospelekamate sa raĉuna 289 i 419/425;

nastali iznos ispravke odbitka prethodnog poreza

po osnovu izmene poreske osnovice treba priznatina teret rashoda na raĉunu 579 ili u korist 241kada mu davalac lizinga vraća PDV;

naknadu štete lizing kući priznati na teret raĉuna579 - Ostali nepomenuti rashodi.

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 34/44

RIZICI KOD FINANSIJSKOG LIZINGA

NELIKVIDNOST KORISNIKA LIZINGARaskid ugovora o finansijskom lizingu

Raĉunovodstveni aspekt Primaoca lizinga

UZROCI NESLAGANJA KNJIGOVODSTVENE VREDNOSTI PREDMETA LIZINGA NARAĈUNU 023 I PREOSTALE OBAVEZE PREMA DAVAOCU LIZINGA NA RAĈUNU 419/425SU;

zavisnih troškova nabavke - koji u ulaze nabavnu vrednost lizing predmeta 023, ali neulaze u obavezu po osnovu finansijskog lizinga 419/425;

plaćanje ukupnog PDV unapred umanjuje obavezu prema davaocu lizinga - s drugePDV moţe biti ukljuĉen u NV kada korisnik lizinga nema pravo na odbitak prethodnogporeza u skladu sa Zakonom o PDV;

efekata valutne klauzule - obaveza po osnovu finansijskog lizinga se usklaĊuje sa

promenom ugovorenog deviznog kursa dok vrednost opreme nakon poĉetnogpriznavanja se ne usklaĊuje sa promenom ugovorenog deviznog kursa;

dinamika otplate obaveza po osnovu ugovora o finansijskom lizingu iz plana otplatese razlikuje od visine obraĉunate amortizacije koja umanjuje sadašnju vrednostipredmeta uzetog na lizing.

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 35/44

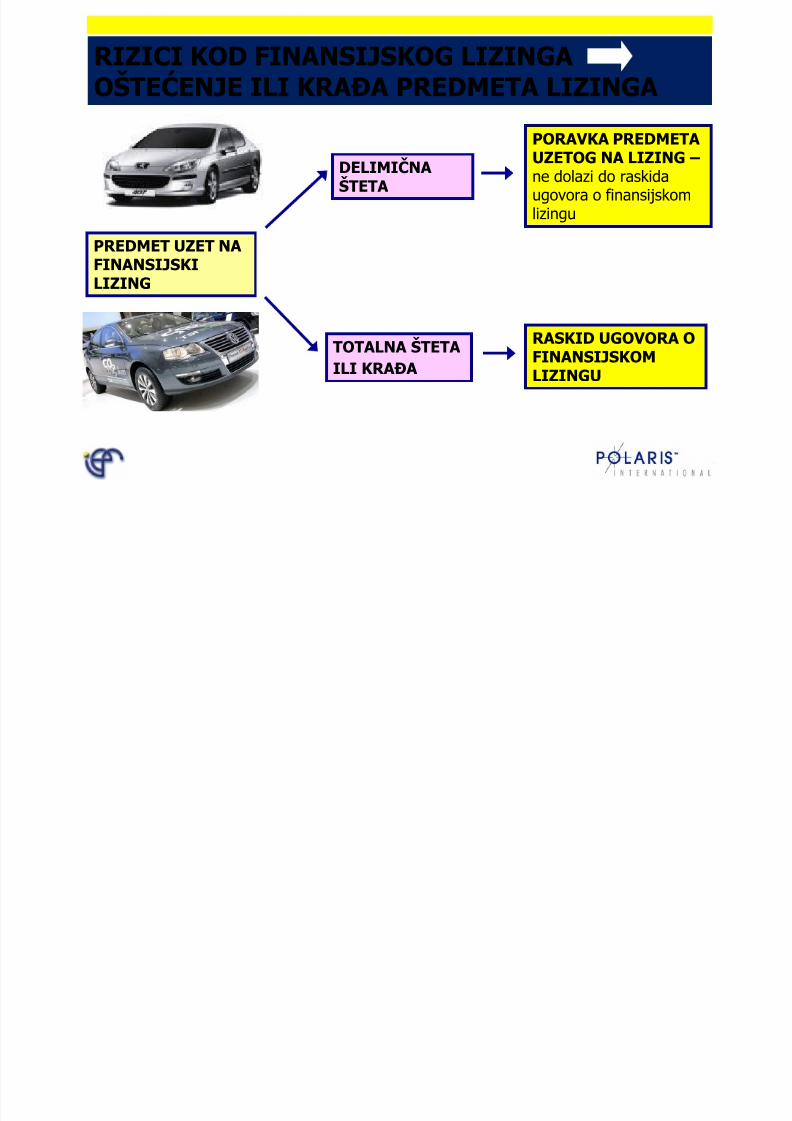

RIZICI KOD FINANSIJSKOG LIZINGAOŠTEĆENJE ILI KRAĐA PREDMETA LIZINGA

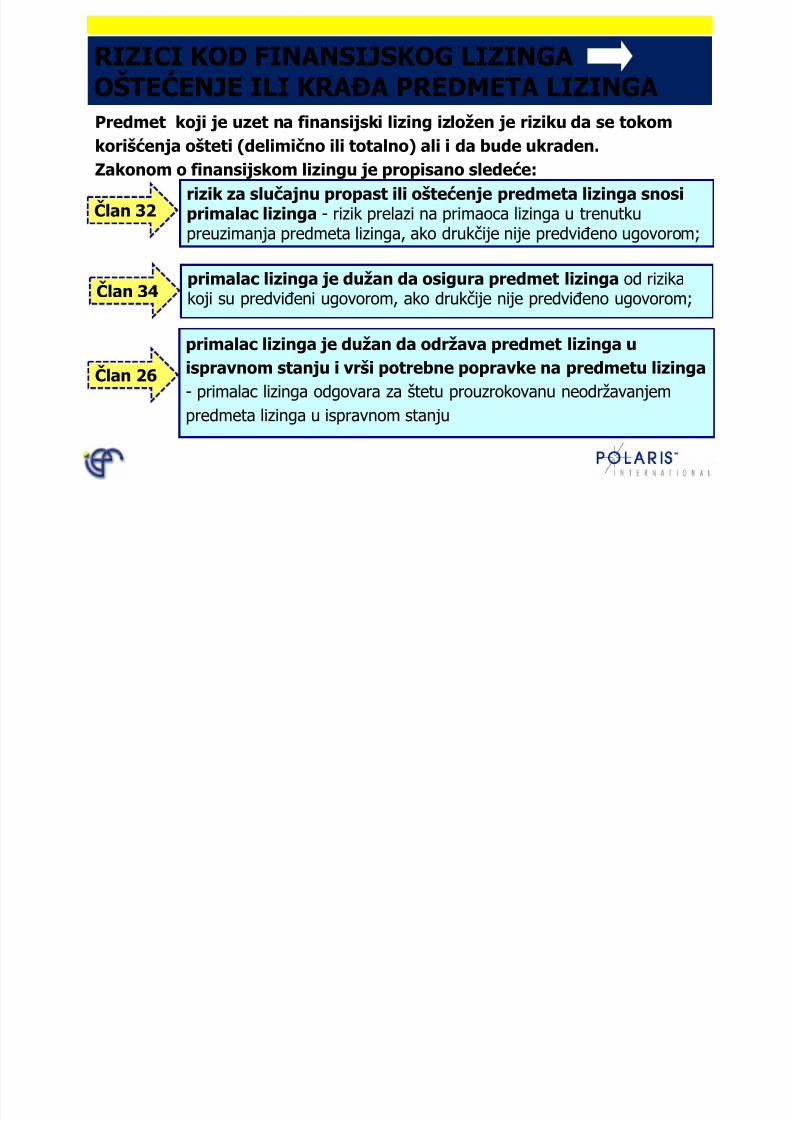

Predmet koji je uzet na finansijski lizing izloţen je riziku da se tokomkorišćenja ošteti (delimiĉno ili totalno) ali i da bude ukraden. Zakonom o finansijskom lizingu je propisano sledeće:

rizik za sluĉajnu propast ili oštećenje predmeta lizinga snosiprimalac lizinga - rizik prelazi na primaoca lizinga u trenutku

preuzimanja predmeta lizinga, ako drukĉije nije predviĊeno ugovorom;

primalac lizinga je duţan da osigura predmet lizinga od rizikakoji su predviĊeni ugovorom, ako drukĉije nije predviĊeno ugovorom;

primalac lizinga je duţan da odrţava predmet lizinga uispravnom stanju i vrši potrebne popravke na predmetu lizinga- primalac lizinga odgovara za štetu prouzrokovanu neodrţavanjempredmeta lizinga u ispravnom stanju

Ĉlan 32

Ĉlan 34

Ĉlan 26

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 36/44

RIZICI KOD FINANSIJSKOG LIZINGAOŠTEĆENJE ILI KRAĐA PREDMETA LIZINGA

TOTALNA ŠTETAILI KRAĐA

DELIMIĈNAŠTETA

RASKID UGOVORA O

FINANSIJSKOMLIZINGU

PORAVKA PREDMETAUZETOG NA LIZING – ne dolazi do raskidaugovora o finansijskomlizingu

PREDMET UZET NAFINANSIJSKILIZING

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 37/44

RIZICI KOD FINANSIJSKOG LIZINGA

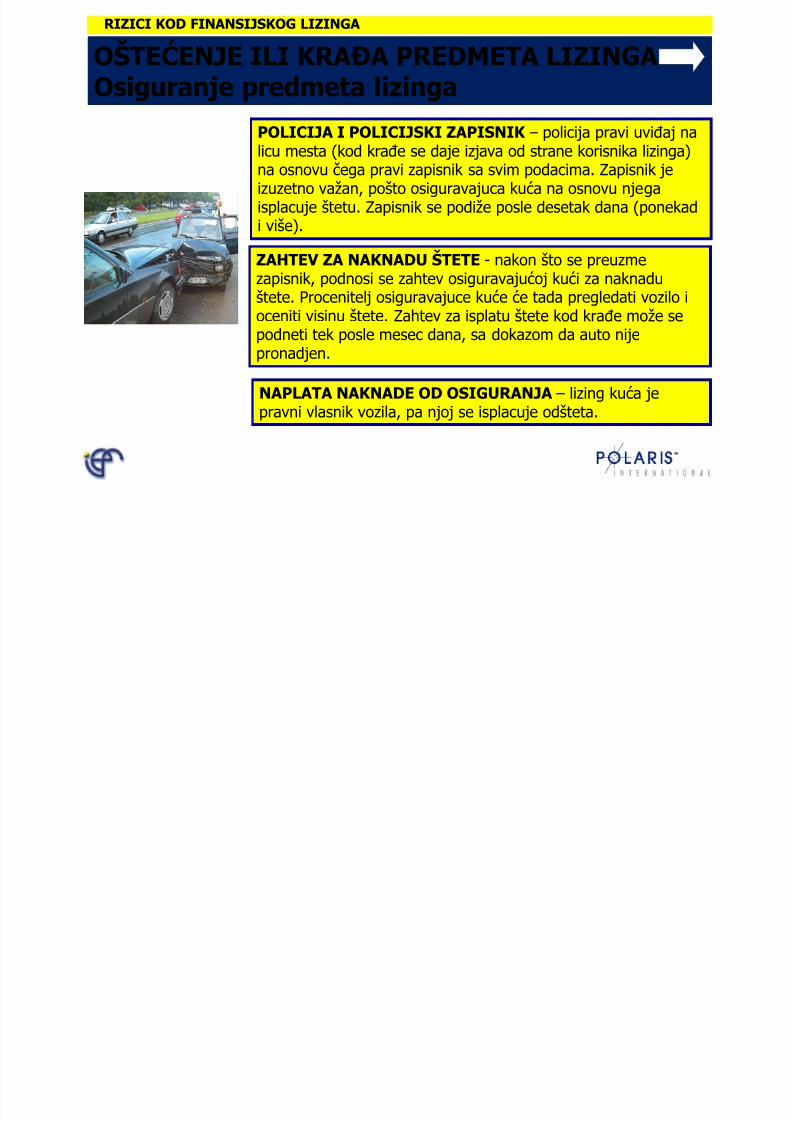

OŠTEĆENJE ILI KRAĐA PREDMETA LIZINGAOsiguranje predmeta lizinga

OSIGURANJE PREDMETA LIZINGA ZAKONSKAOBAVEZA KORISNIKA LIZINGA – ugovorom je mogućepreneti na davaoca lizinga ali su to retki primeri u praksi.

KOD VOZILA UZETIH NA LIZING TO JE KASKOOSIGURANJE – kojim se pokrivaju rizik od havarije

(delimiĉne ili totalne), rizik od nestanka vozila (bezpravnootuĊenje, razbojništvo, kraĊa) i drugo.

OSIGURANJE UMANJUJE RIZIKE KOD OŠTEĆENJAILI KRAĐE PREDMETA LIZINGA – ali i ono ima svojucenu.

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 38/44

RIZICI KOD FINANSIJSKOG LIZINGA

OŠTEĆENJE ILI KRAĐA PREDMETA LIZINGAOsiguranje predmeta lizinga

POLICIJA I POLICIJSKI ZAPISNIK – policija pravi uviĊaj nalicu mesta (kod kraĊe se daje izjava od strane korisnika lizinga)na osnovu ĉega pravi zapisnik sa svim podacima. Zapisnik jeizuzetno vaţan, pošto osiguravajuca kuća na osnovu njegaisplacuje štetu. Zapisnik se podiţe posle desetak dana (ponekadi više).

NAPLATA NAKNADE OD OSIGURANJA – lizing kuća jepravni vlasnik vozila, pa njoj se isplacuje odšteta.

ZAHTEV ZA NAKNADU ŠTETE - nakon što se preuzmezapisnik, podnosi se zahtev osiguravajućoj kući za naknaduštete. Procenitelj osiguravajuce kuće će tada pregledati vozilo ioceniti visinu štete. Zahtev za isplatu štete kod kraĊe moţe sepodneti tek posle mesec dana, sa dokazom da auto nije

pronadjen.

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 39/44

RIZICI KOD FINANSIJSKOG LIZINGA

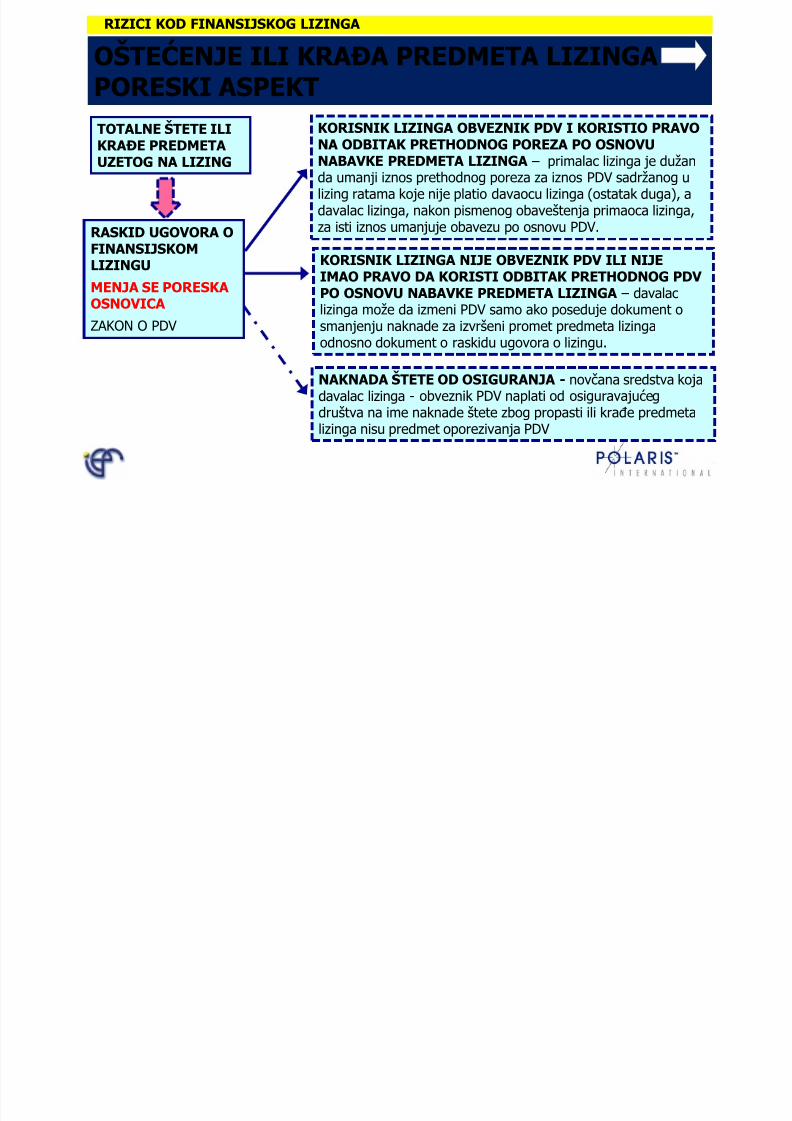

OŠTEĆENJE ILI KRAĐA PREDMETA LIZINGAPORESKI ASPEKT

RASKID UGOVORA OFINANSIJSKOMLIZINGU

MENJA SE PORESKAOSNOVICA

ZAKON O PDV

KORISNIK LIZINGA OBVEZNIK PDV I KORISTIO PRAVONA ODBITAK PRETHODNOG POREZA PO OSNOVUNABAVKE PREDMETA LIZINGA – primalac lizinga je duţanda umanji iznos prethodnog poreza za iznos PDV sadrţanog ulizing ratama koje nije platio davaocu lizinga (ostatak duga), adavalac lizinga, nakon pismenog obaveštenja primaoca lizinga,za isti iznos umanjuje obavezu po osnovu PDV.

KORISNIK LIZINGA NIJE OBVEZNIK PDV ILI NIJEIMAO PRAVO DA KORISTI ODBITAK PRETHODNOG PDV PO OSNOVU NABAVKE PREDMETA LIZINGA – davalaclizinga moţe da izmeni PDV samo ako poseduje dokument osmanjenju naknade za izvršeni promet predmeta lizingaodnosno dokument o raskidu ugovora o lizingu.

NAKNADA ŠTETE OD OSIGURANJA - novĉana sredstva kojadavalac lizinga - obveznik PDV naplati od osiguravajućegdruštva na ime naknade štete zbog propasti ili kraĊe predmetalizinga nisu predmet oporezivanja PDV

TOTALNE ŠTETE ILIKRAĐE PREDMETAUZETOG NA LIZING

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 40/44

RIZICI KOD FINANSIJSKOG LIZINGA

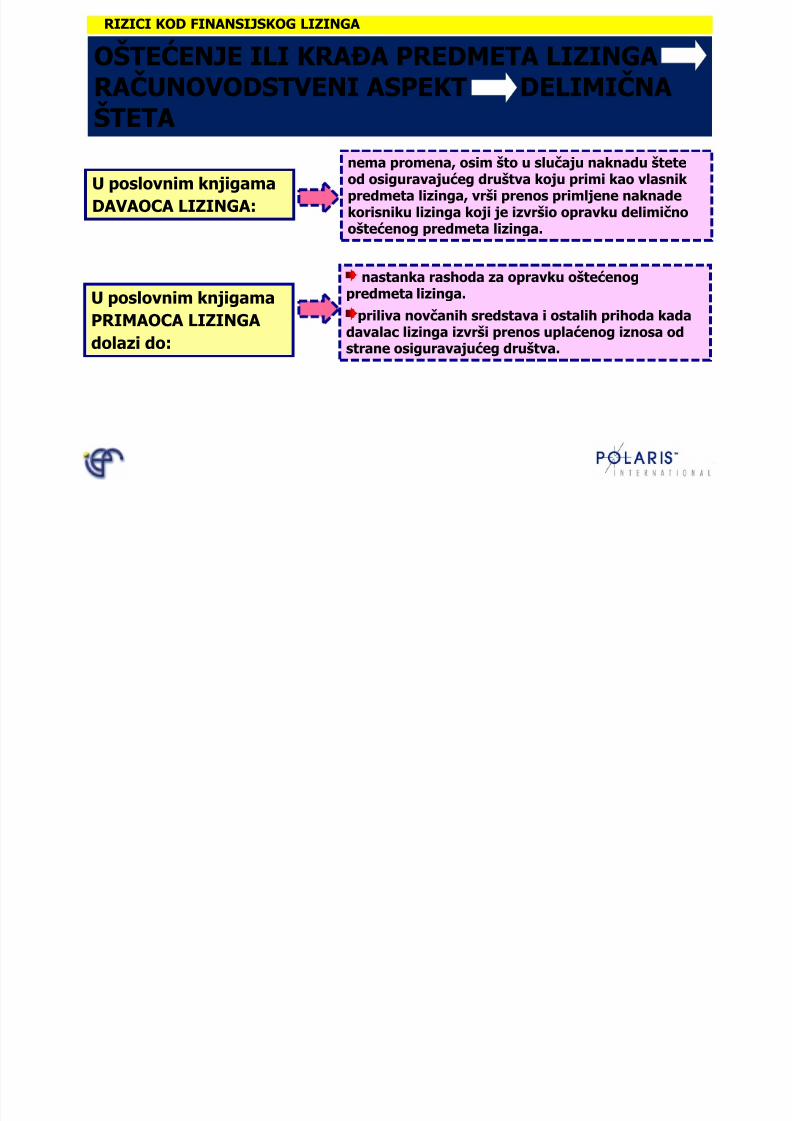

OŠTEĆENJE ILI KRAĐA PREDMETA LIZINGARAĈUNOVODSTVENI ASPEKT DELIMIĈNA

ŠTETA

U poslovnim knjigama

DAVAOCA LIZINGA:

nema promena, osim što u sluĉaju naknadu šteteod osiguravajućeg društva koju primi kao vlasnik predmeta lizinga, vrši prenos primljene naknadekorisniku lizinga koji je izvršio opravku delimiĉnooštećenog predmeta lizinga.

nastanka rashoda za opravku oštećenogpredmeta lizinga.

priliva novĉanih sredstava i ostalih prihoda kadadavalac lizinga izvrši prenos uplaćenog iznosa od

strane osiguravajućeg društva.

U poslovnim knjigama

PRIMAOCA LIZINGA

dolazi do:

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 41/44

RIZICI KOD FINANSIJSKOG LIZINGA

OŠTEĆENJE ILI KRAĐA PREDMETA LIZINGARAĈUNOVODSTVENI ASPEKT

TOTALNA ŠTETA I KRAĐA

U poslovnim knjigama

DAVAOCA LIZINGA

dolazi do:

storniranje potraţivanja od korisnika lizinga po

osnovu ugovora o finansijskom lizingu u koristpotraţivanja od osiguravajućeg društva za priznatuštetu i od korisnika lizinga za nepriznatu štetu;

eventualnu razliku iskazuje u okviru ostalihrashoda odnosno ostalih prihoda.

RIZICI KOD FINANSIJSKOG LIZINGA

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 42/44

RIZICI KOD FINANSIJSKOG LIZINGA

OŠTEĆENJE ILI KRAĐA PREDMETA LIZINGARAĈUNOVODSTVENI ASPEKT

TOTALNA ŠTETA I KRAĐAisknjiţavanje predmeta lizinga na teret raĉuna 579

(kod kraĊe) odnosno 582 (kod totalne štete) a poosnovu prijave štete odnosno kraĊe, uraĊenog zapisnika odpolicije i izvršene procene štete od osiguravajućeg društva;

isknjiţava obavezu prema lizing društvu sa raĉuna

419/425, iskazuje odliv novĉanih sredstava saraĉuna 241 (plaćene naknade lizing društvu za nepriznatuštetu od osiguravajućeg društva) a razliku iskazuje ukorist raĉuna 677 a sve po konaĉnom obraĉunu davaocalizinga;

korisnik lizinga kada preuzima uništeni predmet

lizinga u zavisnosti od toga na koji naĉin će gakoristiti iskazuje ga u okviru raĉuna 102 – rezervnidelovi (kada uništeni predmet lizinga koristi kao izvorrezervnih delova) ili u okviru raĉuna 145 – Postrojenjai oprema namenjeni prodaji (kada se donese odluka dase uništeni predmet lizinga naknadno proda).

U poslovnimknjigama

PRIMAOCA LIZINGA

dolazi do:

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 43/44

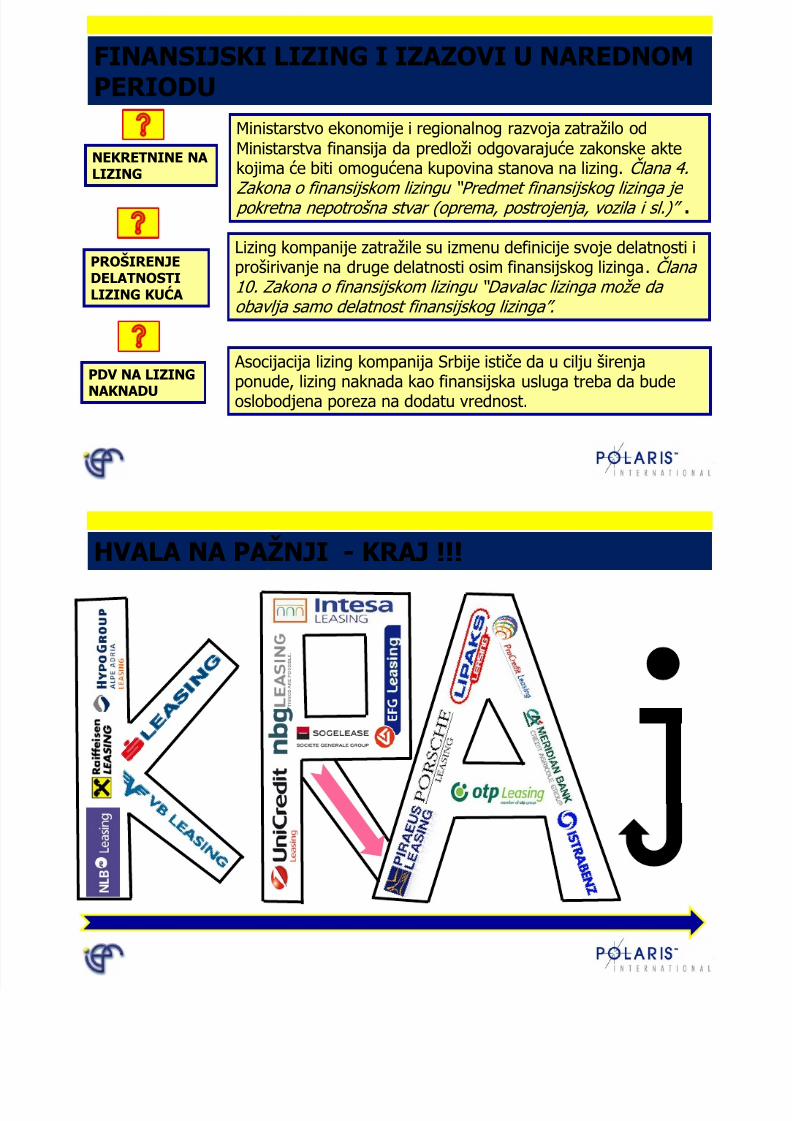

FINANSIJSKI LIZING I IZAZOVI U NAREDNOMPERIODU

NEKRETNINE NALIZING

Ministarstvo ekonomije i regionalnog razvoja zatraţilo odMinistarstva finansija da predloţi odgovarajuće zakonske aktekojima će biti omogućena kupovina stanova na lizing. Ĉlana 4.Zakona o finansijskom lizingu “ Predmet finansijskog lizinga je pokretna nepotrošna stvar (oprema, postrojenja, vozila i sl.)” .

Lizing kompanije zatraţile su izmenu definicije svoje delatnosti iproširivanje na druge delatnosti osim finansijskog lizinga. Ĉlana 10. Zakona o finansijskom lizingu “Davalac lizinga moţe da obavlja samo delatnost finansijskog lizinga ”.

Asocijacija lizing kompanija Srbije istiĉe da u cilju širenjaponude, lizing naknada kao finansijska usluga treba da budeoslobodjena poreza na dodatu vrednost.

PROŠIRENJEDELATNOSTILIZING KUĆA

PDV NA LIZINGNAKNADU

7/22/2019 Finansijski Lizing u Uslovima Finansijske Krize Seminar IEF 2010 MB

http://slidepdf.com/reader/full/finansijski-lizing-u-uslovima-finansijske-krize-seminar-ief-2010-mb 44/44

HVALA NA PAŢNJI - KRAJ !!!