FACULTAD DE ECONOMÍA CENTRO UNIVERSITARIO DE ESTUDIOS E INVESTIGACIONES

SOBRE LA CUENCA DEL PACÍFICO

DOCTORADO EN CIENCIAS ÁREA RELACIONES INTERNACIONALES TRANSPACÍFICAS

“ALTERNATIVAS TECNOLÓGICAS DEL COCOTERO DE ASIA-PACÍFICO,

VENTAJA COMPETITIVA PARA EL COCOTERO DE MÉXICO”

TESIS QUE PARA OBTENER EL GRADO DE

DOCTOR EN CIENCIAS

PRESENTA

Félix Rogelio Flores

ASESOR

Dr. José Ernesto Rangel Delgado

Colima, Col., a 28 de Marzo de 2006

ii

DR. JUAN GONZÁLEZ GARCÍA DIRECTOR DE LA FACULTAD DE ECONOMIA

UNIVERSIDAD DE COLIMA PRESENTE

Colima, Col. a 28 de marzo de 2006.

Por medio de la presente hago de su conocimiento que el M.A.D. Félix Rogelio Flores ha concluido el trabajo de investigación intitulado: "Alternativas Tecnológicas del Cocotero de Asia Pacífico, Ventaja Competitiva para el Cocotero de México", al cual se han incorporado las sugerencias emitidas por el sínodo responsable del examen predoctoral.

De esta forma considero que el C. Rogelio Flores, puede continuar con el proceso administrativo para la obtención del grado de Doctor en Relaciones Internacionales Transpacíficas de acuerdo con la reglamentación universitaria vigente.

Sin otro en particular, aprovecho la oportunidad para enviarle un cordial saludo.

c.p. El interesado c.p. Archivo personal

iii

Agradecimiento y dedicatoria Quiero dedicar este proyecto a quienes, sólo por amor o amistad, apoyaron a que desarrollara este doctorado. A DIOS MI FAMILIA MIS AMIGOS AL SUFRIDO GREMIO COCOCULTOR

iv

INDICE MARCO REFERENCIAL

1. Introducción 3 2. Justificación 7 3. Hipótesis 9 4. Objetivo General 11 5. Metodología 13

CAPÍTULO 1 MARCO TEÓRICO 23

1.1 La Competitividad 23 1.2 Enfoque humano y social de la competitividad 26 1.3 Estructura del modelo de competitividad de Porter 30 1.4 La ventaja competitiva como herramienta integradora de los procesos 31 1.5 La Ventaja Competitiva de las Naciones 34 1.6 El modelo de los Cluster como herramienta comparativa 40 1.7 El contexto de las Relaciones Internacionales 45

CAPÍTULO 2 ANTECEDENTES DE LA COMPETITIVIDAD DEL COCOTERO EN EL MUNDO Y MÉXICO. 53

2.1 Información general de la palma de coco 53 2.2 Principales características de los países productores asiáticos 57 2.3 Orígenes del cocotero en América 71 2.4 Sumario 82

CAPÍTULO 3 VENTAJAS COMPETITIVAS DEL SISTEMA AGROINDUSTRIAL DEL COCOTERO DEL ASIA PACÍFICO Y DE MÉXICO. 84

3.1 Ventajas competitivas de los países líderes 86 3.2 Competitividad cocotera en México 112 3.3 Sumario: Cluster comparativo de la competitividad interna del cocotero 133

CAPÍTULO 4 OPCIONES TECNOLÓGICAS DE BAJO COSTO PARA MEJORAR LA COMPETITIVIDAD DEL COCOTERO. 142

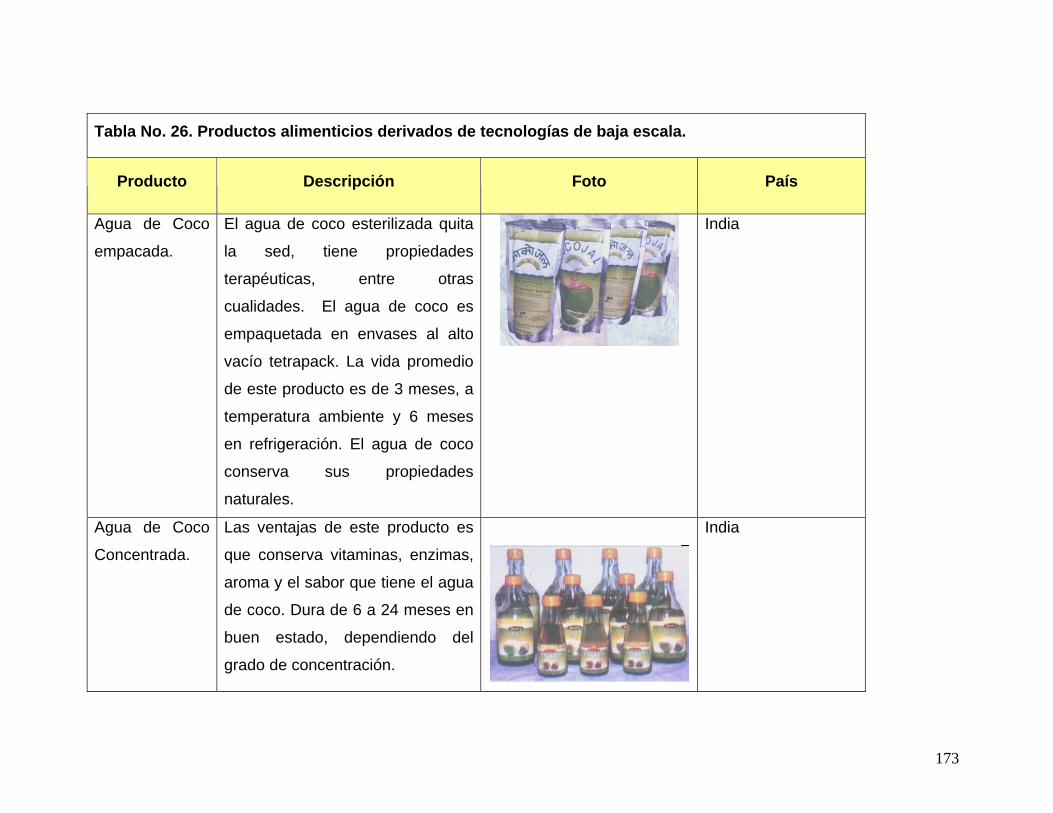

4.1 Maquinaria y tecnologías de pequeña escala más usada. 143 4.2 Maquinaria de pequeña escala para generar valor agregado 145 4.3 Subproductos desarrollados 157 4.4 Tecnologías de alimentos 162 4.5 Presentación de productos 172 4.6 Tecnologías especializadas 177 4.7 Sumario: Resultantes de la innovación del cocotero del Asia Pacífico 180

CAPÍTULO 5 SISTEMAS COOPERATIVOS INTERNACIONALES, COMO ESTRATEGIA PARA GENERAR LA VENTAJA COMPETITIVA DEL COCOTERO DEL ASIA PACÍFICO: OPCIONES PARA MÉXICO.

185

5.1 Comportamiento del mercado internacional 185 5.2 Modelos internos de apoyo institucional 189 5.3 Modelos de apoyo Institucional basados en las Relaciones Internacionales. 201 5.4 Resultados del proyecto de COGENT 2002 – 2004 209 5.5 Opciones recientes para facilitar el desarrollo del cocotero de México. 213 5.6 Sumario: Las determinantes del Cluster de las Ventajas Competitivas de las Naciones del cocotero asiático. 214

CONCLUSIONES Y CONTRIBUCIONES 1. Modelo de alternativas tecnológicas para el sistema cocotero mexicano 219 2. Conclusiones y contribuciones 225

ANEXOS BIBLIOGRAFÍA 230

v

TABLA DE CUADROS Y FIGURAS INDICE DE MAPAS 1 Mapa Político de Vietnam 58 2 Mapa Político de India 61 3 Mapa Político de Indonesia 64 4 Mapa Político de Filipinas 68

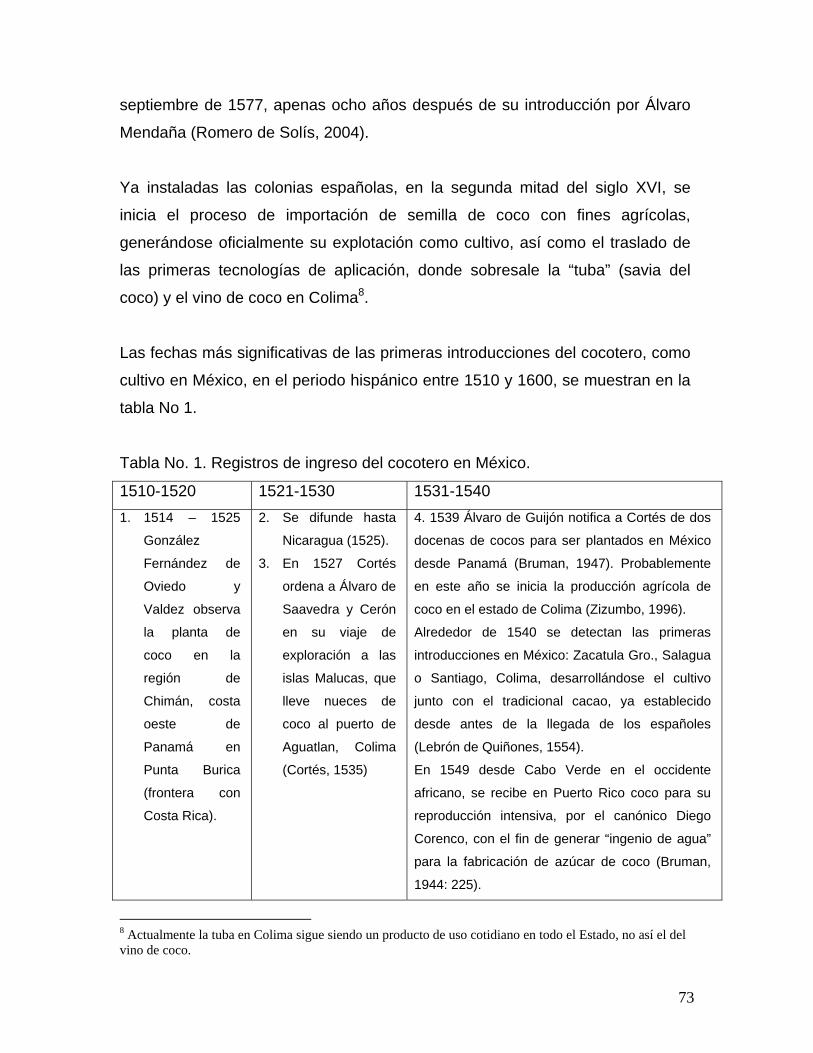

5 Primeros registros de Cocos nucifera L. En el siglo XVI (1531) en las costas occidentales de América. 71

6 Primeros arribos del cocotero en costas de México 75

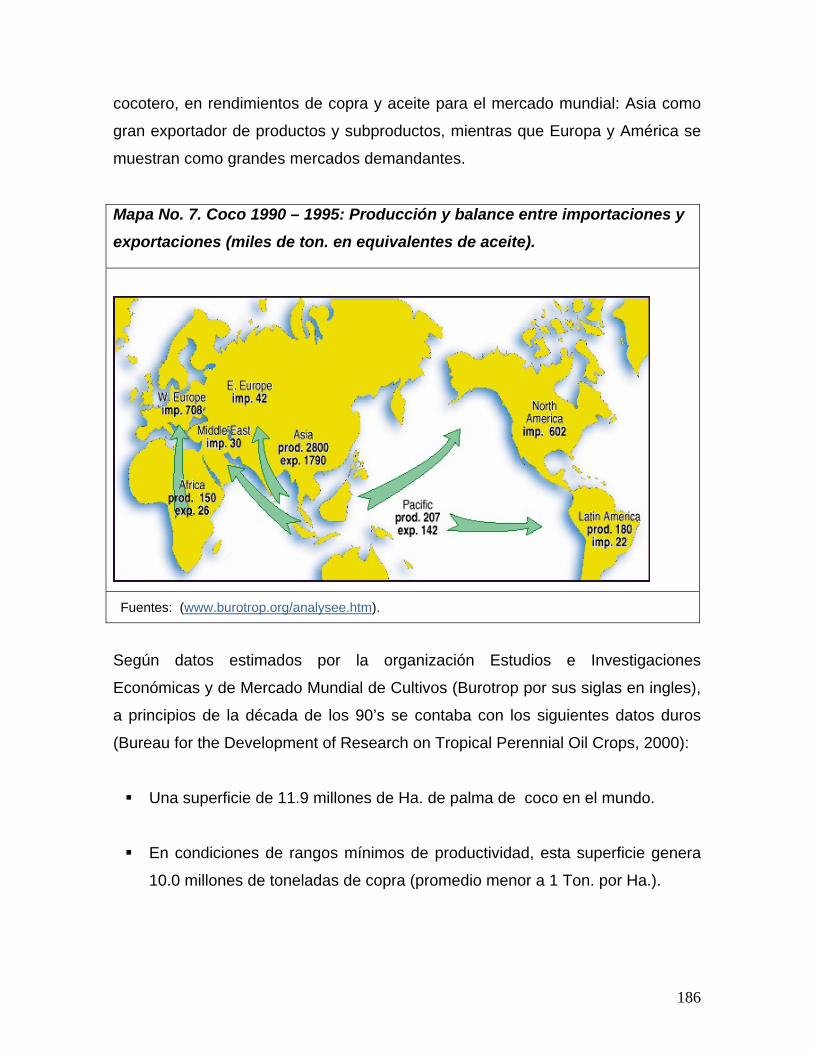

7 Coco 1990 - 1995: Producción y balance entre importaciones y exportaciones (miles de ton. en equivalentes de aceite). 186

INDICE DE TABLAS 1 Registros de ingreso del cocotero en México. 73 2 Primeras cifras oficiales de producción de coco en México. 79

3 Promedio de cambio en áreas con cultivo de cocotero y promedio de producción bruta en México, 1900-1989. 80

4 Producción del cocotero Mexicano por Estado. 81 5 Matriz referencial de datos generales de países cocoteros. 83

6 Países miembros de la Red Internacional de Recursos Genéticos del Cocotero (COGENT). 87

7 Países miembros de APCC. 88

8 Comparativo de competitividad de cocotero por país al año 2000 91

9 Lista de plantas procesadoras de aceite en Vietnam. 101 10 Principales países productores de coco deshidratado. 108

11 Encuesta de unidades de producción de coco en el Estado de Guerrero. 114

12 Exportación e importación del agro mexicano. 123

13 Lista de organismos oficiales de apoyo agropecuario en México. 125

14 Listado de vegetales parásitos del cocotero 128 15 Máquina golpeadora. 146 16 Máquina decorticadora. 147 17 Hiladora simple. 148 18 Prensa perforadora. 149 19 Matriz para hacer tapetes. 150 20 Sierra manual. 151 21 Rallador mecánico de coco. 152 22 Moledor multiusos. 153 23 Extractor/expulsor de leche de coco. 154 24 Mezcladora mecánica. 155 25 Máquina desbastadora – pulidora. 156

26 Productos alimenticios derivados de tecnologías de baja escala.

173-176

vi

INDICE DE GRÁFICAS 1 Sistema económico y empleo potencial, basado en la

producción de coco. 98

2 Producción de copra y aceite en Indonesia, desde 1948 1073 Superficie sembrada con coco en Colima 1134 Padrón cocotero en Colima, 2003 1145 Informe final, programa de palma de coco en Guerrero, 2003 1156 Cultivo asociado a la palma de coco en Guerrero 1167 Producción de cocotero en México 1178 Exportaciones mexicanas a partir de 1986 120

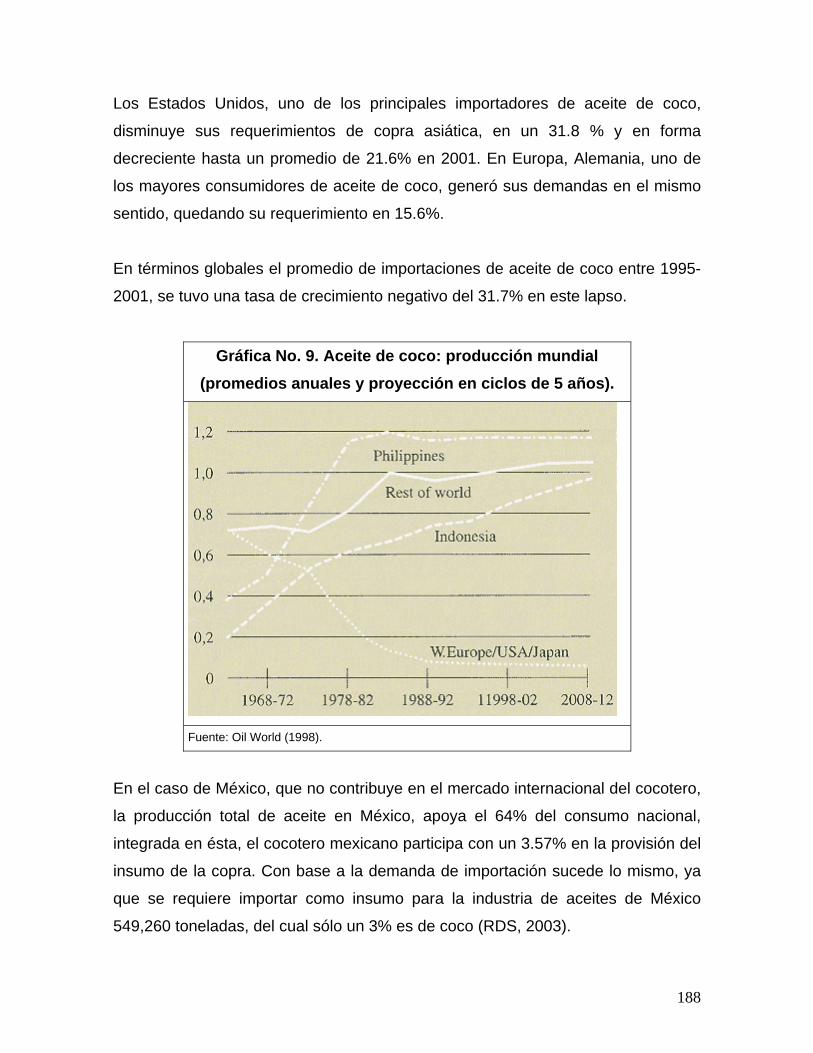

9 Aceite de coco: producción mundial (promedios anuales y proyección en ciclos de 5 años) 188

ÍNDICE DE DIAGRAMAS 1 Variables de Estudio 15 2 Interacción factores de Competitividad interna 25 3 Factores interactuantes de la Competitividad Internacional 28 4 Ventaja Competitiva y sus habilidades 33 5 Modelo de cadena agroalimentaria 34 6 Determinantes de las ventajas competitivas de las naciones 35 7 Método de las Relaciones Internacionales (RI) 50 8 Técnica de establecimiento de semilla en sitio 95 9 Modelo reactivo del campo mexicano ante el TLCAN 12210 Proceso de flujo para la generación de apoyos gubernamentales

a productores agropecuarios 124

11 Comportamiento del modelo del cocotero asiático 13612 Modelo del cocotero mexicano 14013 Proceso tecnológico para el lazo de fibra de coco. 15814 Proceso tecnológico para geotextiles de lazo de fibra de coco. 15915 Proceso tecnológico para vasijas de fibra de coco. 15916 Proceso tecnológico para fabricación de artículos de madera de

coco. 161

17 Proceso tecnológico para la producción de productos de sello - concha de coco. 162

18 Diagrama de proceso: preparación de aceite comestible. 16419 Diagrama de proceso: obtención de tuba, azúcar caramelo de

coco. 165

20 Diagrama de proceso: preparación de dulces derivados del cocotero. 166

21 Diagrama de proceso: preparación de coco deshidratado. 16722 Diagrama de proceso: preparación de coco – lácteos. 16823 Diagrama de proceso: preparación de nata de coco. 16924 Diagrama de proceso: obtención de vinagre. 17025 Diagrama de proceso: obtención de vino de coco y coco

champagne. 171

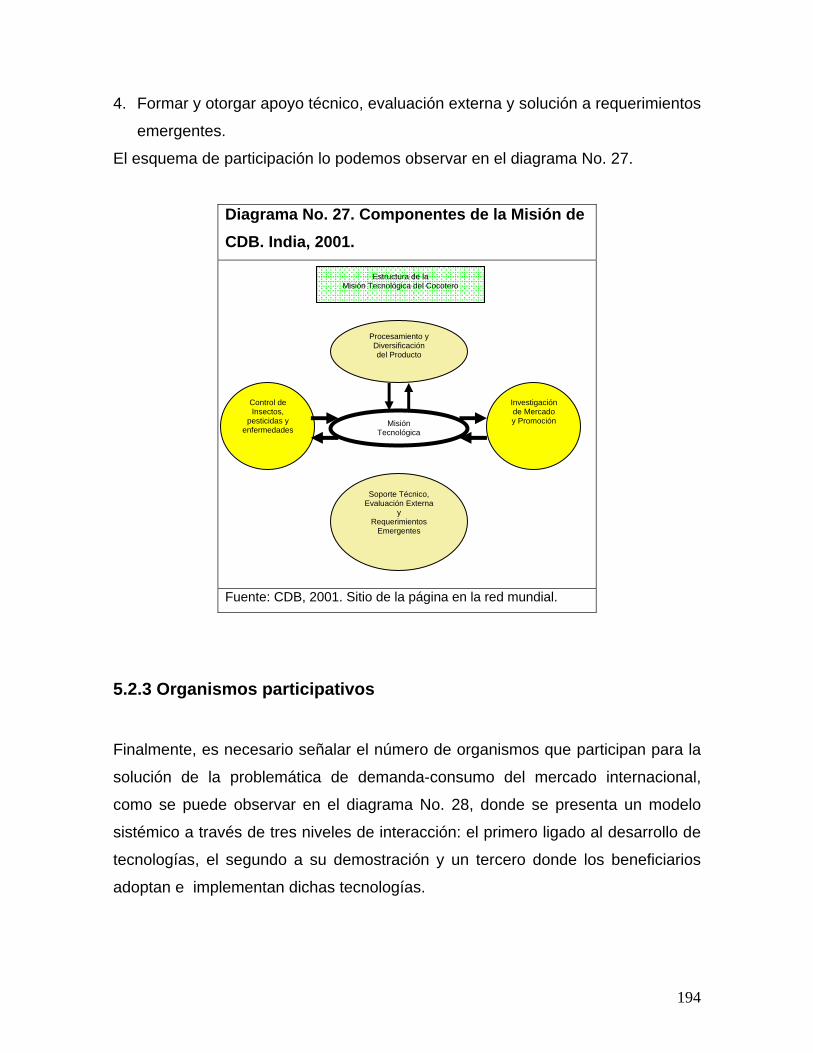

26 Cluster resultante de la Innovación del cocotero asiático. 18227 Componentes de la Misión de CDB (Coconut Development 194

vii

Board), India 2001. 28 Estructura participativa del CDB. 19529 Modelo del cocotero, basado en sistemas de propiedades

nucleares. 198

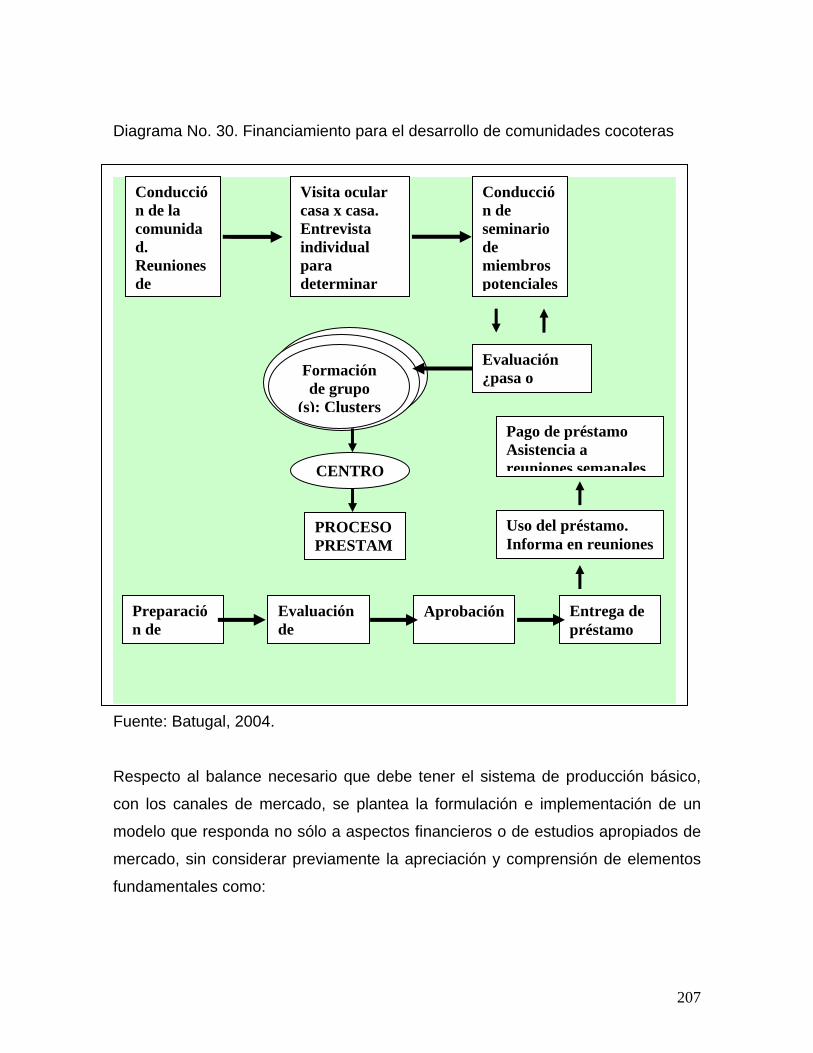

30 Financiamiento para el desarrollo de comunidades cocoteras. 20731 Triada de Balance del sistema de producción con los canales de

mercado. 209

32 Elementos para una estrategia de investigación y transferencia de ciencia y tecnología para la cadena de coco de México. 213

33 Determinantes del cluster de las Ventajas Competitivas de las Naciones del cocotero asiático. 216

34 Modelo de alternativas tecnológicas para el sistema cocotero mexicano. 220

ÍNDICE DE FOTOGRAFÍAS 1 Preparación de copra en la India. 103

2-9 Proceso de las MIPYMES de copra en la India. 2001. 104-105

1

RESUMEN

Este proyecto presenta un estudio exploratorio, cualitativo, que identifica las

Ventajas Competitivas de países lideres cocoteros del sureste asiático, así como

sus principales modelos y alternativas tecnológicas de bajo costo que han

permitido la transformación en subproductos derivados de la palma de coco,

(Cocos nucifera L.) con un amplio mercado de demanda y consumo.

A través de una metodología comparativa, se analizan las características

principales de los Clusters del sistema cocotero, con base a los modelos de

competitividad de Michael Porter. Se identifican, los países líderes del cocotero

ubicados en la región del Asia Pacifico, sus principales procesos, logros en

sistemas de producción y diversificación en subproductos. Con ello se identifica el

modelo que ha generado la Interacción del cluster de cocotero, su sinergia y

mejora continua, sus principales aportaciones tecnológicas para el desarrollo de

pequeñas y medianas empresas, así como el rol del gobierno y organismos

internacionales como sistemas de apoyo.

Los países a estudiar bajo las condiciones señaladas son: Filipinas, Indonesia,

India y Vietnam.

Se concluye, este proyecto, con la presentación de una propuesta de modelo para

incentivar la competitividad del cocotero considerando las diferencias

comparativas del cluster asiático – mexicano. Por lo mismo, se destacan las

principales áreas de oportunidad, que debe solventar el modelo mexicano para

incentivar su competitividad. Se presenta también la factibilidad de transferir estas

experiencias al cocotero de México por medio de acuerdos de cooperación

internacional, función principal de las Relaciones Internacionales contemporáneas

que permitirán la recuperación de este sistema en un mediano plazo.

2

Summary

This project presents a qualitative study that explores and identifies the

competitive advantages of leading countries in the production of coconut

palms within the Asian Pacific Region. Also, it identifies the main models and

the technological alternatives in coconut palm production, which allow to

decrease the cost of production and to transform into derivate products of

coconut palm due to the extensive demand and consumption in the international

market.

This thesis used a comparative methodology, in which main characteristics of the

clusters of the coconut palm system are analyzed based on the models of

competitiveness by Michel Porter. Through, this competitive model has been

identified the leading countries in production of coconut palm located in the

region of the Asían Pacific. Finally, it was identified which model has created

interaction, synergy, continues improvement, and technological contributions

among small and medium business that allow to apply for government and

international founds.

The countries under the above conditions are Philippines, Indonesia, India and

Vietnam.

This project is concluded with a proposal of model for encourage competition

in the Mexican production of coconut palm. This alternative model included the

comparative differences among the Asían - Mexican clusters, the main

opportunity areas that solve the lack of competence in the Mexican coconut

palm system production. Moreover, it is presented the feasibility of transferring

these experiences to the coconut palm production in Mexico through

international cooperation agreements such as: the Contemporary

International Relations that will allow to growth the coconut palm production

in the medium time scope.

3

Marco Referencial 1. Introducción El cocotero es uno de los sistemas-producto más importantes del estado de

Colima. Aproximadamente 1400 productores viven de él con un poco más de

13,000 Ha. (Consejo Estatal del Coco, COECOCO de Colima, 2003), plantadas

con palma de coco (Cocos nucifera L.). Actualmente, al estar progresivamente

disminuyendo su densidad, se encuentra en posibilidades de desaparecer como

sistema de cultivo económico, no sólo en nuestro estado, sino en todo el país.

Durantes los últimos diez años se registra una baja productividad, debida, en gran

medida, a la antigüedad de 40 años, en promedio, de las plantaciones actuales y

al creciente abandono del cultivo. También incide la baja demanda del producto

como fruta, así como una limitada diversificación de los subproductos. Igualmente,

repercute el nulo fomento a la formación de Micro, Pequeñas y Medianas

Empresas (MIPYMES1), que promueva una mejor calidad de vida a quienes viven

de ese cultivo. En el caso del cocotero se ha presentado información por parte de

investigadores y organismos oficiales relacionados con el avance de esta

problemática, destacando entre otros: Consejo Estatal de Cocotero (COECOCO,

Guerrero, 2003), Domínguez (1999), el Instituto Nacional de Investigaciones

Forestales y Agrícolas y Pecuarias (INIFAP, 2002), Red para el Desarrollo

Sustentable de México A. C. (RDS, 2003). Mismos que estudiaremos en este

proyecto.

Por otro lado, se observa el desarrollo integral y a gran escala de este cultivo en

cuatro países asiáticos: Filipinas, Indonesia, India y Vietnam. Este crecimiento 1 El concepto de MIPYMES (Micro, Pequeñas y Medianas Empresas) se refiere al conjunto de empresas, conformado por 2 y hasta 100 trabajadores, con base a la estructura establecida por la Secretaría de Economía (Secretaría de Economía, Ley para el Desarrollo de la Pequeña y Mediana Empresa, 2002 p. 2).

4

integral, desde la plantación del cultivo, está asociado con la creciente formación

de pequeñas empresas, desde la perspectiva de un modelo que integra las

características de elementos como; investigaciones, procedimientos operativos,

estrategias de diversificación, subproductos más competitivos, así como la

interrelación e instrumentación de políticas institucionales a través de

organizaciones intergubernamentales y no gubernamentales (ONG’s

internacionales).

Por su parte, la problemática en cada sector (primario, de transformación y de

servicios), que enfrenta en estos momentos el modelo del cocotero mexicano y de

acuerdo con estudios especializados de organismos como; el Instituto Nacional de

Investigaciones Forestales y Agrícolas y Pecuarias (INIFAP, 2002), el Centro de

Investigaciones Científicas de Yucatán (Zizumbo, 1990), y la Red para el

Desarrollo Sustentable A. C. (RDS, 2003), es el siguiente:

Problemática del sector primario del cocotero.2

• Las áreas de plantación se han reducido en un 50% desde 1990, debido a

enfermedades y sustitución de la palma de coco por otros cultivos.

En 1990, el área plantada de coco, presentada oficialmente, era poco más de

200,000 Ha. (González, C. y Reyes, J., 2000) y ahora probablemente sea de

menos de 100,000 Ha. En el caso de Colima en ese año se declararon 30,000

Ha, mientras que en 2003, se han declarado oficialmente por el padrón de

cocotero, menos de 15,000 Ha. Por otro lado, en todo el país se reporta

oficialmente una disminución de 5.53% de superficie plantada (Consejo Estatal

del Cocotero, COECOCO Guerrero, 2003; y en Red para el Desarrollo

Sustentable, RDS, 2003).

2 Consideramos el concepto de “sector primario” desde el punto de vista de la “clasificación de sectores económicos”, o “eslabón primario”, definido en las “cadenas de valor” (SAGARPA, 2002).

5

• La propiedad de las plantaciones en más de un 90% es de menos de 5 Ha. en

promedio por productor, aunque se registran algunos propietarios con más de

300 Ha.

• Existe un limitado número de variedades de palma de coco en México, que ha

demostrado su resistencia, gracias a trabajos de identificación y protección por

centros de investigación como el Centro de Investigaciones Científicas de

Yucatán (CICY, 2003). Éstas son las variedades de palma de coco, en la costa

del Pacífico, principalmente: Alto Pacífico I, II y III, Alto Atlántico (Colima),

Enano Amarillo Malayo, Híbridos de Enano Malayo Amarillo por “Alto del

Pacifico”, llamado “Coco güero”, así como grupos intermedios silvestres

(Zizumbo, 19981; 1999).

• En la costa del Golfo de México predominan variedades del tipo “Alto del

Atlántico” (Harries, 1978; Zizumbo, 1990). El consumo es casi exclusivamente

como nuez madura, copra y en menor proporción para coco deshidratado y

agua (Instituto Nacional de Investigaciones Forestales y Agrícolas y Pecuarias,

INIFAP, 2002).

• Persiste el monocultivo en la mayoría de las plantaciones. Menos del 10% de

las plantaciones, cuentan con cultivos asociados como limón, mango y plátano

(Consejo Estatal del Cocotero, COECOCO Guerrero, 2003).

• Las plantaciones del cocotero generalmente son viejas.

Cuentan con de más de 40 años de edad promedio en todo el país (Secretaría

de Agricultura, Ganadería, Desarrollo Rural y Alimentación, SAGARPA;

Sistema Integral de información y Estadística Agroalimentaria y Pesquera,

2003).

Problemática del sector agroindustrial del cocotero.

• Debido a un desconocimiento de la diversificación y consumo limitado del

mercado interno, los principales productos que se producen en México, bajo un

proceso agroindustrial son solamente: coco deshidratado, carbón activado,

fibra, copra y aceite.

6

• Hay un desbalance en el aprovechamiento de todas las partes económicas del

cocotero, principalmente el mesocarpo y la madera.

• Existen muy pocas empresas de madera, fibras, dulces y artesanías que

pudieran generar algunos ingresos adicionales en las costas turísticas de

México, principalmente en Colima, Guerrero, Oaxaca, Tabasco y Veracruz

(Red para el Desarrollo Sustentable, 2003).

• A pesar de contar con dos grandes litorales, en el Golfo de México y el Océano

Pacífico, con potencial probado para la siembra y explotación del cocotero,

existen sólo dos principales entidades productoras principalmente de coco

fruta, copra, aceite de coco y coco deshidratado, las cuales se localizan en los

Estados de Colima y Guerrero. Estas empresas operan a baja capacidad en la

elaboración de productos que servirán de complemento o apoyo de la materia

prima.

• Los principales problemas estructurales, ocasionados por una transformación

limitada de subproductos, de acuerdo con estudios recientes, concluyen en

(Red para el Desarrollo Sustentable, 2003):

o Deficiente organización de la agroindustria del cocotero

o Insuficiente capacitación y asistencia técnica.

o Tecnología para procesamiento atrasada.

o Falta de tecnología de procesamiento de nuevos productos.

o Deficiente comercialización.

Situación del sector comercial y de servicios. Por tanto en el sector de salida, el mercado del cocotero se encuentra limitado

exclusivamente a satisfacer a muy baja escala, la demanda del mercado

doméstico poco diversificado en subproductos, por lo cual, los sistemas de

transformación a gran escala, distribución e intermediación, deben acudir a la

importación de materia prima o de productos terminados, para propósitos de

transformación o consumo, principalmente aceites y margarinas (Red para el

Desarrollo Sustentable, 2003).

7

2. Justificación Las problemáticas mencionadas se integran en tres grandes grupos de problemas:

la falta de un modelo integral del sistema cocotero; las limitadas y obsoletas

empresas relacionadas en cada sector que aún existen; y la falta de tecnología

necesaria para mejorar la competitividad del cocotero mexicano en su conjunto.

2.1 Falta de un modelo integral y competitivo que identifique los elementos estratégicos del sistema cocotero. a. Como primer elemento estratégico, no se cuenta con un modelo sistémico

que muestre claramente la interacción de los sistemas de apoyo (gobierno,

tecnología, educación, recursos humanos) y los procesos básicos debidamente

eslabonados: abastecimiento, producción primaria, industrialización–

transformación, logística de salidas, abastecimientos, mercado–consumo

(Porter, 1982).

b. Si consideramos que la información es un recurso estratégico importante

que identifica la dinámica del modelo en sus interacciones sistémicas, no se

cuenta con cifras reales de productividad del cocotero en cada uno de los

sectores de producción, transformación y comercialización (Instituto Nacional

de Investigaciones Forestales y Agrícolas y Pecuarias INIFAP, 2002; Consejo

Estatal del Coco, COECOCO Colima, 2003).

c. Identificando también como elementos estratégicos, las necesidades

específicas de cada uno de estos sectores, se observan problemas comunes y

deficiencias en seis áreas específicas; organización, tecnología, capacitación,

diversificación, comercialización y falta de financiamiento (Red para el

Desarrollo Sustentable de México A. C., 2003).

2.2 Empresas limitadas y obsoletas para fortalecer el sistema. a. El sector cocotero en México, estuvo fuertemente enraizado en las regiones

del Pacifico y del Atlántico, entre los 40’s y 70’s (Zizumbo, 1998) al grado de

8

ser uno de los sistemas con grandes oportunidades de desarrollo en el México

posrevolucionario; sin embargo, ha enfrentado en los últimos 20 años

problemas de baja demanda a nivel mundial y por factores similares

(sustitución de usos de producción de la tierra y baja demanda de producto) a

nivel nacional (Harries, 1978; Fuji, 2002). Se observa por lo mismo, en estos

momentos, que las pocas empresas que subsisten no cuentan con una

estrategia nacional para facilitar su reposicionamiento, desde el proceso de

producción básico, de transformación, diversificación en subproductos, así

como formas para potencializar el comportamiento del mercado local y global

(RDS, 2003).

b. Por lo mismo no se tienen identificados proyectos de producción,

transformación, ni de comercialización, factibles de implementar en acciones

relacionadas con un modelo integral del cocotero, sean estos de micro,

pequeña, mediana o gran escala.

2.3 Falta de transferencia tecnológica3.

a. No hay propuestas específicas para la transferencia de tecnologías en

nuestro país (RDS, 2003).

b. Considerando opciones de diversificación de producto y/o servicio para

promoción de nuevos productos y/o servicios derivados, no se tienen

identificadas qué tecnologías pueden ser establecidas en nuestro país para

reforzar desde las comunidades productoras, en su gran mayoría pobres, una

opción de desarrollo económico que agregue valor a la producción básica del

cocotero, cumpliendo con condiciones primordiales como: sustentabilidad, no

costosas, que no afecten sus patrones culturales, que apliquen opciones de

generación de valor al insumo básico con el uso de maquinarias de baja escala

y/o con aplicaciones de mano de obra barata y extensiva4.

3 En este sentido, la experiencia del cocotero asiático se presenta como opción de estudio para dicha posibilidad. 4 Bajo estas premisas y con el soporte de los modelos de cooperación de las Relaciones Internacionales, se estudiarán las experiencias de los países del sureste asiático para determinar

9

c. En caso de existir opciones de transferencia internacional, no se han

identificado los mecanismos necesarios para facilitar y acceder a tecnologías

específicas acordes con las necesidades de los sectores de producción

mexicanos y la demanda de los productos que se podrían generar por parte del

mercado mexicano.

3. Hipótesis

De lo anterior se desprende que es necesario estructurar un modelo capaz de

considerar las siguientes características:

• Que relacione las opciones para los sectores de producción, transformación y

comercialización del cocotero.

• Que esté fundamentada en un modelo global, competitivo y en

correspondencia con los establecidos por organismos nacionales, que permita

alinear características específicas que se puedan relacionar con el fin de

buscar e implantar las mejores opciones.

• Que integre soluciones a los problemas establecidos por los sectores

mencionados, considerando las mejores prácticas de los países líderes

adaptables y adoptables por el mercado de consumo mexicano.

• Que desarrolle y reposicione, a través de estrategias probadas, productos de

sus sectores de producción-transformación-comercialización bajo un enfoque

más competitivo.

• Que, como consecuencia de lo anterior, le permita participar en el cluster

global del cocotero internacional.

Por tanto, en esta investigación nos regiremos por las siguientes hipótesis a

comprobar:

sus experiencias exitosas y la factibilidad de adopción de algunas tecnologías que sean susceptibles de anidarse en nuestro país.

10

Hipótesis 1:

Es posible el diseño de un modelo integral, con base en elementos de

competitividad mundial y alineada con las estructuras sistémicas e

institucionales del cocotero mexicano.

Por otro lado la necesidad de identificar las opciones tecnológicas del cocotero

del sistema mundial que hayan probado ser exitosas y puedan ser transferibles e

implantadas en nuestro país, conlleva a considerar las siguientes premisas:

• Respeto de las condiciones socio económicas y culturales establecidas por los

grupos de productores.

• Que se puedan identificar los mecanismos necesarios para su implantación.

• Presenten procedimientos y condiciones de asimilación, beneficio social y

reproducción, establecidas por cada comunidad receptora.

• En el que se cuente con experiencias probadas de transferencia tecnológica

exitosa, sin afectar elementos culturales o socioeconómicos.

• Que puedan ser competitivas para facilitar su posicionamiento, en el sentido de

las condiciones establecidas por las características del mercado y su

competitividad.

La búsqueda de estas condiciones con el soporte de mecanismos y experiencias

internacionales lleva a la propuesta de una segunda hipótesis secundaria en la

que operan las condiciones de las Relaciones Internacionales.

Hipótesis 2:

Es factible identificar a nivel mundial opciones tecnológicas, factibles

de transferir e implantar en el entorno social de las comunidades

cocoteras de México, a través de la gestión de acuerdos de

cooperación internacional.

11

El estudio de las Relaciones Internacionales, y en el caso de las correspondientes

a la cuenca asiática, como sistema de interacción internacional de protección de la

posguerra, considera en uno de sus postulados elementos teóricos que favorecen

esta hipótesis:

• La teoría Internacional permite, bajo el método comparativo y el uso de los

sistemas de cooperación internacional, identificar condiciones y opciones de

mejora de los sistemas propios (Sartori, 1994; Porter, 2002).

• La experiencia personal de cada uno de los países y su capacidad de

transferencia (Batugal, 2004; Conroy, 2004).

• Los sistemas de Desarrollo y Cooperación Internacional permiten ofertar y

facilitar la transferencia tecnológica (Rivas, 1997).

4. Objetivo General Considerando que, aun cuando existe demasiada información respecto de la

investigación básica del cultivo, así como de su desarrollo y expansión de

mercados en el sureste asiático, para la parte mexicana no existe un modelo

específico orientado a la transferencia de opciones tecnológicas del cocotero, para

su transformación y comercialización, que ubique como posibilidad la transferencia

de experiencias adaptables a nuestro entorno cultural y de consumo.

Por lo tanto el objetivo principal de este proyecto es: Presentar un modelo que

indique alternativas tecnológicas, así como opciones estratégicas que mejoren la

funcionalidad del sistema cocotero en nuestro país.

De ahí que resulte conveniente verificar si se han abordado los problemas de baja

demanda de mercado, mejora y diversificación de productos y servicios, capital

intelectual y tecnologías específicas en los países líderes del sistema cocotero.

12

Servirán como referencia, los modelos de transferencia recién llevados a la

cooperación internacional y bajo qué condiciones.

En esta investigación se presentan como sistemas referentes, los modelos

desarrollados por Michael Porter: Modelo de la Estrategia y la Ventaja Competitiva

(VC) (Porter, 1982); y el Modelo de Ventaja Competitiva de las Naciones (VCN).

(Porter, 1990, 2001 y 2002). Los elementos que justifican estos modelos son dos:

1. Para el caso de estudio global, la Ventaja Competitiva de las Naciones,

estudiaremos cómo se ajusta el modelo teórico propuesto por este autor al

comportamiento que ha tenido el cocotero a nivel mundial en los últimos 20

años.

2. Por el otro lado, en el enfoque micro, el modelo de la ventaja competitiva,

corresponde al enfoque que como cadena agroalimentaria “cocotero

mexicano”, se ha adoptado a partir del 2001, por los organismos oficiales

relacionados con el sector, sobre todo por el principal subsidiario de este

sistema: la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación (SAGARPA), la Secretaría de Economía (SE), así como los

Centros Estatales de Desarrollo Rural. El interés de incorporar dichos

modelos por estos organismos en el actual gobierno, tiene como objeto

hacer más competitivo el sistema de producción y consumo.

Su estudio comparativo nos permitirá identificar si se ha logrado este propósito

para el sector cocotero (ver capítulos 3 y 4).

4.1 Objetivos específicos. Considerando como variables fundamentales el comportamiento de cada uno de

los sectores del sistema cocotero internacional que se relacionan directamente

con los mismos a nivel nacional, del objetivo general se desprenden los siguientes

objetivos específicos del proyecto:

13

Objetivo No. 1 Identificar las características del modelo de producción - básica de palma de coco y subproductos principales de los países asiáticos, líderes del cocotero. Objetivo No. 2 Presentar los mecanismos de cooperación institucional que impulsan el desarrollo del cocotero y las comunidades beneficiadas a través de las opciones - posibilidades que ofrecen las Relaciones Internacionales; así como los organismos que lo llevan a cabo. Objetivo No. 3 Presentar una propuesta de opciones tecnológicas aplicables en México como resultado del estudio de las principales aportaciones del capital intelectual, investigación y aplicación en los sectores primarios y de transformación en países del Asia- Pacífico. Objetivo No. 4 Proponer un modelo integral que pueda incidir en la dinamización del cocotero mexicano, que considere las opciones detectadas bajo un análisis comparativo, de cluster, conforme al modelo de competitividad de Porter.

5. Metodología.

Para este trabajo se seleccionaron cuatro países de Asia: Vietnam, India,

Indonesia y Filipinas, tomando en cuenta criterios relevantes en términos de

volúmenes de producción de coco a nivel global, además de considerar las

tecnologías que han desarrollado y pudieran ser aplicables al caso de México.

Cada uno de ellos ha enfocado su producción de diferentes maneras; hacia la

satisfacción de su mercado interno, como Indonesia e India, o se ha volcado hacia

14

mercados internacionales como Filipinas, con las correspondientes consecuencias

que en este documento se analizan. Incluimos también el estudio del caso de

Vietnam, ya que tiene condiciones semejantes a las de México con respecto a

superficie cultivada, y líder asiático en tecnologías para transformación en

subproductos de baja escala, factibles de aplicar en nuestro país (capítulo 4).

Las herramientas para delimitar el objeto de estudio son:

a. El conocimiento que cada uno de los países seleccionados de Asia ha

desarrollado en la formación de su modelo de cocotero para cada uno de

los eslabones de la cadena de valor: Dotación de Recursos (DR), Capital

Intelectual (CI), transformación y diversificación en subproductos (TT).

b. La formación de empresas en comunidades pobres o MIPYMES asociadas

(Porter, 1982) sustentadas con un planeado apoyo institucional,

considerado en este estudio como variable independiente, para mantener

su posicionamiento en un mercado interno, ante las recurrentes crisis de

mercado durante los 90’s.

c. El estudio comparativo de las opciones tecnológicas, desarrolladas por los

países actores del sureste asiático en el contexto de la mundialización-

globalización (Ianni, 1999) de los últimos 10 años, que pueden ser opciones

de intercambio o transferencia tecnológica (OT) para el Modelo de las

Ventajas Competitivas (VC) del cocotero mexicano (variable dependiente),

con el soporte de convenios y acuerdos de las Relaciones Internacionales

Transpacíficas (RIT).

Para determinar la secuencia de los temas de estudio, en el contexto documental,

seleccionamos la presentación de los contenidos conforme las variables

presentadas en el Diagrama No. 1.

La propuesta del modelo para México, está formulada en función de la discusión

de los factores que han generado el modelo de competitividad del cocotero

asiático, particularmente en los factores de Producción - Dotación de Recursos

15

(DR), el cual genera un Capital Intelectual (CI) formado con base a su experiencia

del eslabón primario. Posteriormente su comportamiento en el mercado interno y

externo a través de la Demanda (DM) de productos, promueven la transformación

y por la cercanía de países con similares características culturales una

transferencia natural de tecnologías aplicadas (TT). Como procesos de apoyo

subsidiarios se encuentra el apoyo institucional que recibe desde la posición de los

gobiernos, así como de los organismos intergubernamentales o internacionales,

orientados para este propósito (AI).

Como resultado de esta revisión de variables, el diseño del modelo de las

Ventajas Competitivas para México se presentará a través de una comparación

transversal del cluster (González, 2003), conforme al modelo teórico de

Competitividad y de las Ventajas Competitivas de las Naciones, propuesto por

Porter e integradas en el diagrama No. 1.

Diagrama No. 1. Variables de Estudio.

Fuente: construcción propia con base a los modelos de Porter, CV y VCN (1982, 2001).

Apoyo Institucional (AI) cap.3, 5

Modelo VC México

Conclusiones DR y CI cap.3 TT y DM cap. 4, 5

Firmas Estratégicas del Cocotero Asia

Opciones de Transferencia Tecnológica (OT) cap. 3, 4

Modelos para Transferencia

Tecnológica cap.5

16

5.1 Alcance

Debido a que las fuentes de registros documentales sobre la productividad del

cocotero mexicano son muy limitadas en comparación con las que de este sistema

existen en el sureste asiático, se optó por delimitar el estudio del cocotero a

resultados recientes. Considerando que para aspectos de comparación por la

contraparte mexicana los datos son escasos y poco confiables.

En lo referente a las opciones tecnológicas que se identifican para Asia, en los

capítulos correspondientes, éstas son el resultado de experiencias exitosas en los

países productores que se han especializado en la transformación del cocotero en

subproductos internacionales altamente competitivos (Porter y Kramer, 2002),

acordes con la meta de incorporarlos a nuestro sistema agroindustrial.

Gran parte del contexto que se presenta en este trabajo fue procesado después

de la recopilación de observaciones y materiales, en los meses de abril y mayo de

2003, en Filipinas, Indonesia y Vietnam, ubicados en el Sureste Asiático e India en

Asia Central.

Se seleccionaron estos países por las razones siguientes: su nivel de desarrollo

tecnológico alcanzado en la producción y transformación en subproductos del

cocotero; en la formación y atención de grupos productores de base social; por ser

ejemplo de producción y consumo interno; por su liderazgo mundial en la

industrialización y logística internacional del cocotero.

En la obtención de información se recurrió a las siguientes fuentes:

a) Información del Instituto Internacional de Recursos Genéticos de las

Plantas (IPGRI, por sus siglas en inglés), que integra en sus programas de

investigación y aplicación a comunidades cocoteras de más de 40 países

en todo el mundo.

17

b) La Comunidad Cocotera de Asia Pacífico (APCC, por sus siglas en inglés),

ubicada en Yakarta, Indonesia, organización integrada desde 1969 por los

países productores de coco asiático.

c) Los ministerios agrícolas de los gobiernos y centros de investigación de

Indonesia, Vietnam, India y Filipinas. Particularmente, los gobiernos de la

India y Filipinas mantienen grandes superestructuras de investigación y

apoyo tecnológico, que aportaron datos, reportes y comentarios muy

importantes para esta investigación.

d) Materiales seleccionados de la extensa bibliografía y documentos de

investigación proporcionados por el Centro de Investigaciones Científicas

de Yucatán (CICY).

e) Documentos de la Red Mundial, así como de las referencias locales de

carácter oficial que existen en nuestro país.

Una parte del análisis cualitativo se obtuvo de los comentarios y experiencia de los

investigadores, los dueños de las MIPYMES que fueron visitadas y de las

entrevistas que se realizaron con expertos en comercialización, así como con

funcionarios de los países visitados.

Las reuniones generalmente se complementaron con visitas de campo, en las que

se mostraban aspectos específicos de los asuntos abordados en mesas de

trabajo.

Debido al contenido de información muy variable (caso de México) o diferente

(cifras oficiales contradictorias), se tuvieron que actualizar o proyectar algunos

cuadros de información obtenidos de cada país, para que correspondieran con la

delimitación temporal establecida.

Para la delimitación temporal, hemos considerado dos periodos específicos:

i) El de referencia histórica general, para ubicar el contenido histórico que ha

generado el posicionamiento competitivo actual de los países estudiados.

18

ii) El periodo de discusión de este proyecto, ubicado en las décadas de 1990-

2000, como eje de estudio principal, para determinar la situación actual del

horizonte competitivo del cocotero y sus derivados en el mercado internacional.

En este periodo se hace énfasis en los problemas que se agudizaron a partir de la

segunda mitad de la década pasada, inmediatamente después de la firma del

Tratado de Libre Comercio de América del Norte (TLCAN).

5.2 Estructura del documento.

En este capítulo, como introducción, se presentan como marco referencial la

problemática que justifica el desarrollo de este estudio. Después de validar la

problemática del cocotero mexicano que se vive actualmente, se presenta la

hipótesis a comprobar, así como los objetivos, la metodología a desarrollar y el

alcance.

En el capítulo 1 se revisa el Modelo de Competitividad y los diferentes postulados

de Fagerberg (1988), Ianni (1999) y Mittelman (2002), Fajnzylberg (1988), hasta

llegar con las propuestas integradoras de Michael Porter, con sus postulados que

inician en los 90’s desde el enfoque de la formación de los eslabones de

producción en los procesos básicos de producción y transformación, hasta el

modelo más complejo que se relaciona con las RI: el de las Ventajas Competitivas

de las Naciones (VCN). Se presenta, como elemento necesario de integrar en la

propuesta de las VCN, el concepto del enfoque humano, estudiado por Rangel

(2003), Braczyk, (1999).

Para poder llevar a cabo un estudio comparativo que permita sacar a la luz las

opciones tecnológicas que se buscan para la mejora del cocotero mexicano, se

presenta el modelo de los Cluster, herramienta de análisis comparativo de la

competitividad que ha desarrollado el Dr. Renato González de manera muy

exitosa en proyectos de las cadenas agropecuarias del país.

19

Se aborda el enfoque teórico de las Relaciones Internacionales (RI), y se resalta la

importancia que juega en la búsqueda de posibilidades de intercambio tecnológico

a través de la aplicación de los sistemas de cooperación, mecanismo que aparece

como uno de los más importantes legados de la experiencia de la 2ª gran guerra.

Destaca, dentro de los mecanismos otorgados, las aportaciones teóricas de

Dougherty (1997), Huntington (1973), Ajami (1993), Brown (1992), y en el

contexto latinoamericano Arroyo (1999), en donde la experiencia teórica de las RI,

genera, como ciencia social, mecanismos de aplicación social.

En el capítulo 2 se abordan los orígenes del cocotero a nivel mundial y americano,

así como las principales características naturales de los países a estudiar, sin

profundizar en las mismas, sólo que sirvan de referente. Se presenta de esta

manera a Vietnam, India, Indonesia y Filipinas. De cada uno de estos se revisan

aspectos como: ubicación y características naturales relacionadas con el cocotero.

a). Del cocotero en América se revisan las principales teorías respecto del origen

del cocotero asiático (zona del Pacífico) y africano (Golfo y caribe mexicano).

Desde los periodos hispánicos y hasta donde se puede localizar información en su

posicionamiento a principios del siglo XX en México.

b). Termina este apartado con una matriz en el que se presentan los principales

datos de estos países respecto del objeto de estudio, el cocotero.

En el capítulo 3 se presentan las Ventajas Competitivas de las Naciones del

sistema agrícola y agroindustrial del cocotero. De igual manera se presentan las

grandes características que definen la competitividad de los países asiáticos y

mexicano. De ellos se presentan los principales indicadores, sistemas de

producción primaria y secundaria, así como sus grandes ventajas competitivas

para la preparación y distribución del cocotero en productos como agua, coco

deshidratado, copra y aceites principalmente.

20

Con respecto a México se analiza, ya en tiempos recientes, desde la pobre

producción agrícola, hasta la situación de la incipiente agroindustria del cocotero

en los principales estados productores de México (Guerrero, Colima), buscando

con ello dejar muy clara la asimetría competitiva de nuestro país desde el eslabón

primario del sistema cocotero, principalmente a partir de la firma de los acuerdos

de TLCAN, en 1994.

Se revisan, con la información presentada, las principales características de

operación del cocotero mexicano, enfermedades, sistemas de apoyo oficial, así

como las primordiales aportaciones de centros de investigación para protección y

mejoramiento genético.

Finalmente, como sumario de este capítulo, se presenta el cluster comparativo

que se deriva de estas experiencias, contrastando la pobre realidad desarrollada

por el cocotero mexicano.

En el capítulo 4, se seleccionan, de toda la experiencia asiática, las principales

opciones de tecnologías de bajo costo, para la producción de alimentos y

subproductos derivados de las fibras, madera y concha de cocotero. Se proponen

también tecnologías “especiales”, que por su aplicación y demanda global,

representan una buena opción, para su transferencia a México en las condiciones

similares de grupos receptores a los que han recibido este beneficio en los países

asiáticos. Con estos elementos se presenta el modelo del cluster de las VCN

asiático, mismo que no se puede establecer comparativamente para el contexto

mexicano, debido a la falta de referentes en un medio de alta competitividad

internacional.

En el capítulo 5 se indica la problemática internacional, al ingresar al mercado

internacional productos derivados vegetales sustitutos, que desplazan la

demanda de los aceites derivados del cocotero asiático, así como el apoyo

institucional otorgado por sus gobiernos, ante esta situación, para proteger a sus

21

productores y mercado interno. Se presenta el rol que Organizaciones No

Gubernamentales, (ONG) y Organismos Intergubernamentales han jugado en el

mantenimiento de la competitividad interna, a través de estrategias específicas

como la centralización en la toma de decisiones (India), la formación de “sistemas

nucleares” (Indonesia), hasta la conformación de “células de trabajo” (Vietnam),

entre otros sistemas de protección. En el caso de ONG’s internacionales, se

presenta el caso exitoso de organismos de la Organización de las Naciones

Unidas para la Agricultura y la Alimentación (ONU-FAO por sus siglas en ingles)

aplicados para el desarrollo de comunidades cocoteras con el fin de reducción de

la pobreza.

En las conclusiones, contrastando las mejores prácticas de los cluster

presentados, se propone el modelo para el cocotero mexicano, soportado en las

contribuciones internacionales observadas en los apartados anteriores y apoyados

en las relaciones internacionales como estrategia de Transferencia Tecnológica,

así como por las contribuciones y propuestas de nuevas opciones de estudio,

derivadas de este proyecto.

La propuesta de este modelo integral tiene como objetivo establecer opciones

para el cocotero mexicano que favorezcan la creación de políticas, sistemas de

producción, opciones de comercialización de nuevos productos y servicios

derivados del cocotero, propiciando con esto potencializar el ciclo de la

competitividad de este importante sistema agroalimentario.

22

CAPÍTULO 1 1. Marco teórico 1.1 La Competitividad

El concepto de Competitividad, es fundamental para la estructuración de los

contenidos principales de este trabajo. Es una idea que va implícita en cada uno

de los procesos de producción y es, por tanto, necesario establecer algunos de los

conceptos que lo representan.

El concepto ha evolucionado desde la perspectiva de las organizaciones, de

manera histórica, pero el conjunto de éstas conlleva, a partir de la delimitación de

este estudio: 1980-2000, al enfoque de la competitividad desde una perspectiva

más amplia, o sea al ámbito de la nación y las empresas internacionales.

Bajo este principio, el modelo de las ventajas comparativas, propuesto por primera

vez por David Ricardo, en el siglo XIX, afirma que, si se maximizara la

especialización, la producción de aquellos bienes o servicios reducirán sus

costos, siendo cada vez más competitivos (Dmitriev, 1977).

Fagerberg (1988), analiza la competitividad respecto de indicadores financieros,

la balanza de pagos, su relación positiva o negativa con los indicadores de

crecimiento de la renta y el empleo, para determinar si existe algún nivel de

competitividad- calidad de vida económica.

Ianni (1999) y Mittelman (2002), ubican el contexto de competitividad desde los

indicadores humanos de percepción, relacionados con niveles de satisfacción en

la calidad de vida. Este modelo, sin embargo, sólo aplicaba a países con altos

niveles de crecimiento económico europeo. Pero en países como los Estados

Unidos, en los cuales, a pesar de tenerse muchos ingresos per cápita, no incide la

23

relación “calidad de vida con balanza de pagos positiva”, lo cual se contrapone a

los principios de Fagerberg.

Fajnzylberg (1988), acorde con estas premisas, desde un enfoque ecléctico,

propone la siguiente fórmula necesaria de competitividad: productividad +

participación en mercados + mejora tecnológica + satisfacción = competitividad +

calidad de vida.

Para hacer más integral estos conceptos, dicho punto de vista implica también la

consideración, en conjunto, de líneas teóricas del capital humano (Becker, 1975),

así como la del crecimiento endógeno en economía, de Rommer y Henderson

(1993). Las tecnologías no tienen sentido per se, sino se asocian los beneficios

que pueda traer al capital (empresarios), por un lado, y por otro, al individuo como

beneficiario directo (competitividad) y como consecuencia, a la sociedad en su

conjunto.

Porter, economista involucrado en un estudio internacional promovido por el

departamento del tesoro de los Estados Unidos, respecto a las expectativas de

desarrollo de las empresas en el siglo XXI desde principios de los 90’s, va

reuniendo estos elementos distintivos de la competitividad que prevalecen hasta el

presente.

Señala que su adopción en muchos países occidentales, principalmente en los

denominados emergentes, fue aceptado inconscientemente, a inicios de los 90’s,

a través del discurso o las intenciones de los gobiernos por no quedarse afuera de

una propuesta de mejor participación económica (Porter, 1990).

Estructura un primer modelo de la Competitividad desde el ámbito de la

identificación e interacción de los procesos de producción y su impacto local en los

sistemas sociales que lo rodean (ver diagrama No. 2.). Primero con un enfoque

orientado hacia la promoción de desarrollo de mercados internos (Porter, 1982) y

24

posteriormente, en un segundo momento, abrirse a un mercado internacional

(diagrama No. 3), que permitiría el traslado de productos y servicios a mercados

más amplios (Porter, 1990).

En tiempos actuales, y ya habiendo experimentando las formas en que se realiza

el comercio masivo en el mundo, Porter retoma el viejo concepto de las ventajas

comparativas (la riqueza se deriva de los recursos naturales y de la mano de obra

del país) con un enfoque neoclásico. Propone que las ventajas de un recurso

natural, además de sus características propias, tiene un contenido que implica

valores del capital intelectual como: tecnologías, innovación, diversificación y bajo

costo. Estos valores generan, a nivel mundial, ventajas competitivas-comparativas. Con los anteriores elementos podemos interpretar a la competitividad bajo

elementos que además de su valor económico intrínseco, integran elementos que

buscan la protección y mejora de calidad de vida de los recursos humanos de las

organizaciones, impactados por los resultados y desarrollo de los sistemas

productivos. A su vez, cerrando el círculo virtuoso, está el componente nacional,

pues como manifiesta Porter: el impacto del sector productivo, como sistema

competitivo, afecta directamente en la conformación de la Ventaja Competitiva de

las Naciones (Porter, 1990).

Esta secuencia de propuestas, competitividad- humano relacionismo, aunque poco

práctica en la dinámica economista de la globalización es lógica, ya que primero

se produce el desarrollo de los recursos naturales para la dotación de recursos; el

uso de estos recursos genera una demanda interna propia y exhaustiva, a través

de un mercado interno que, si se consolida y tiene la posibilidad de generar

excedentes, conllevará en un siguiente momento, hacia una nación competitiva,

exportadora de productos o servicios, especializados o con un valor tecnológico

agregado. Esta propuesta, para Porter, genera por consecuencia un indicador de

alto y creciente nivel de vida para sus ciudadanos. Porter, en este sentido, alienta

el crecimiento de pequeñas empresas especializadas, ya que su integración y

25

participación alrededor de empresas grandes, generan la dotación y desarrollo de

recursos comentados anteriormente.

Este análisis permitirá mostrar el modelo en su conjunto, así como las opciones

(políticas, procesos y procedimientos factibles) de mejora que deben aplicarse en

áreas específicas que permitan reposicionar el sistema estudiado.

Para efectos de este estudio, relacionado con el cocotero, en el que las

condiciones de producción son el resultado de la participación de procesos

fragmentados, en el que se suman los dueños de los sistemas de producción, en

su mayoría pertenecen a clases bajas y con recursos escasos, no se puede

considerar el concepto de competitividad sin integrar la cultura de un mercado

interno demandante de los servicios de organizaciones pequeñas o individuales,

como primer condición para lograr el desarrollo competitivo del producto.

Diagrama No. 2. Interacción en factores de Competitividad interna.

Fuente: Propia con base a postulados presentados.

Enfoque de la Competitividad: beneficio del hombre

Calidad de vida Ianni (1999) y Mittelman (2002)

Tecnologías- capital asociadas a beneficio social Rommer y Henderson (1993).

Uso de los productos y servicios del proceso de producción

Indicadores de crecimiento, Fagerberg (1988)

Búsqueda del mercado internacional

1º Competitividad en el sector dentro de un mercado interno

Posicionamiento de productos y

servicios en mercado.

2ª Competitividad Internacional

26

1.2 Enfoque humano y social de la competitividad

Si hemos considerado la competitividad como el efecto de ser competitivo en una

organización, con base a la calidad y posicionamiento de sus productos-servicios,

ahora debemos identificar la Ventaja Competitiva, propuesto por Porter, como la

suma de factores derivados de un proceso o sistema encadenado, que se integran

alrededor de la Competitividad de las organizaciones, a través de las condiciones

de soporte y estrategia nacional que favorecen este posicionamiento (Porter,

2001) en el que el factor humano es la determinante principal.

Para el logro de sustentabilidad, el concepto de competitividad no debe ser ajeno

al desarrollo de las capacidades intelectuales, a la formación, al desarrollo

tecnológico con beneficio social y un enfoque humanista sustentable (Rangel,

2003).

En la interacción de este conjunto de fuerzas deterministas de la competitividad,

se encuentra también el capital intelectual, entendido como la aportación en

inversión de la tecnología y la innovación que generan un valor adicional al

sistema accionario de una empresa, que ha generado por consecuencia la

llamada era del conocimiento (Braczyk, 1999), desde las universidades o centros

de investigación de los países altamente desarrollados. Conocimiento que se

traduce en capital.

Por lo anterior, Competitividad implica también la comercialización de los

conocimientos a través de las legislación internacional de protección y propiedad

intelectual (patentes) que se ha generado a través de la aplicación de las

tecnologías en cuestión. Así que debemos asociar la competitividad a la

economía, soportada en el conocimiento de una forma directa y determinante, no

sólo desde el concepto del comportamiento de los productos en el mercado.

Bajo este enfoque social, la competitividad de un país/sector es mucho más que el

simple posicionamiento de los productos en un mercado internacional, ya que al

27

buscar disminuir los costos de producción en el proceso productivo de artículos

hasta el consumo final de los bienes y servicios, las ganancias marginales

adicionales se traducirán en mejores ingresos para el personal involucrado en los

procesos de transformación. Por consecuencia habrá una mejor calidad de vida de

los usuarios/beneficiarios por los productos y servicios de buena calidad y bajo

precio.

Con estas premisas el concepto de competitividad, desde el punto de vista micro

(a través de los individuos, la sociedad y las empresas), así como desde el punto

de vista macro (a través de las organizaciones de un país), valida el

comportamiento mostrado por organizaciones o sistemas económicos, sociales,

tanto a nivel local, regional y mundial observado en los últimos 20 años.

Debemos considerar, en suma, que la competitividad internacional, como modelo

estructural y estrategia globalizadora, conforma un sistema que interacciona

continuamente entre si, como proceso macro-micro, influenciado por los factores

deterministas mencionados. Está visualizado por sus efectos, en estos momentos,

como una aptitud del sistema mundial y no como condición o posición histórica o

estratégica de algunos cuantos países. Este modelo macro de factores

interactuantes, mencionado anteriormente, se presenta en el diagrama No. 3.

28

Diagrama No. 3. Factores interactuantes de la Competitividad internacional.

Fuente: Propia con base en modelo de competitividad (Rangel, 2000; Porter, 2001; Braczyk,

1999).

Porter (2001), al integrar estos modelos, para el logro de la competitividad,

considera para su cumplimiento el desarrollo de actitudes estratégicas por parte

de los actores, mismas que se citan a continuación:

El posicionamiento de un producto o servicio como resultado de la Ventaja

Competitiva es un indicador de liderazgo, dentro de un mercado específico.

El principal agente de la Competitividad reside en la empresa y su capacidad

para rivalizar y posicionarse de un mercado, respecto de los competidores.

La búsqueda de la Ventaja Competitiva, no se debe concentrar hacia el interior

en la mejora de los procesos internos, por sí mismos; debe considerar, como

prioridad, las prácticas y estrategias de los mejores del mundo en su ramo,

como:

o Compararse con indicadores e índices de empresas líderes

internacionales.

Ganancias marginales e inversión

competitividad

Desarrollo Tecnológico

Capital intelectual Protegido (patentes)

Sistema productivo mejorado

Recursos humanos

competitivos

Recursos Naturales

Mercado Usuarios

beneficiados

Posicionamiento de Productos en

Mercado Nacionales e

internacionales

Liderazgo

Promoción internacional

vía liderazgos emergentes

29

o Fomentar el consumo, aumento y desarrollo de la demanda creada

inicialmente en su propio mercado interno (soportada con recursos

propios más que en externos).

o Fomento de alianzas fuertes, sustentada con empresas nacionales

aunque sean competidoras de sus procesos y servicios (p. ej. servicios

complementarios para empresas internacionales).

o Gestión y asesoría de sus instituciones sociales, gubernamentales y

educativas.

Desde el punto de vista humano, la competitividad requiere desarrollar las

siguientes actitudes:

o Compromiso nacional y educativo con la generación del ciclo de mejora

en la innovación y tecnología a través del capital intelectual, formado

desde su localidad—organización – país.

o Capacitación constante para todos los niveles del sector productivo de

bienes y servicios en la aplicación de las estrategias de Competitividad

para la búsqueda de posicionamiento de sus productos y/o servicios:

calidad superior para el cliente, costo bajo y volumen, diferenciación o

diversificación.

o El principio del enfoque humano donde reside la ventaja competitiva se

encuentra en la relación cliente-consumidor-usuario. También en sus

necesidades, reales o inconscientes, que se desean satisfacer.

o Por tanto el sector empresarial y educativo, debe identificar estas

condiciones y traducirlas en requerimientos en la parte que corresponda

a la Cadena de Valor (CV), donde se disgregan cada uno de los

procesos de la organización, investigar las características de sus

actividades discretas y mejorar su contribución en la creación de valor

para el cliente.

La suma de estos esquemas y la propuesta humana van conformando el modelo

de competitividad micro y macro que reúne Michael Porter para mejorar sus

propuestas (Porter, 2003).

30

Su aplicación no es exclusiva de grandes organizaciones o empresas, en la

búsqueda de la CV o de su VC, sino que también es aplicable a cualquier

organización pequeña productiva o social, siempre y cuando se establezcan las

condiciones presentadas.

1.3 Estructura del modelo de Competitividad de Porter

El modelo de competitividad, como se ha observado, se orienta a la estrategia de

entrega de valor en las mejores condiciones, comparadas con la competencia,

posicionando una ventaja única y sostenible.

Porter, apoyándose en las propuestas de Gray (2001), considera que se debe

enfocar a la organización como un todo, a partir de dos grandes niveles

estructurales: sistemas de apoyo y básicos. Después de esto es necesario

desagregar hasta unidades específicas, los subprocesos para identificar la

aportación de cada uno de los elementos con orientación al cliente. Las

características de los productos, bajo este enfoque, están determinadas por un

complejo sistema de indicadores destacando los siguientes:

o Tecnológicos, que considera el capital del conocimiento,

comercializado y protegido por la propiedad intelectual.

o Innovación y ampliación de productos y servicios

o De consumo masivo en mercado interno y externo

o De calidad de vida evidenciados por el usos o lo servicios que son

percibidos por los beneficiarios de estos.

o De mejora, desaparición o ampliación de empresas en tiempos

relativamente cortos.

o Incremento y velocidad de los servicios de logística y Tecnologías de

Información y Comunicación.

o Del sistema de valores dentro y fuera de la organización.

31

o De adaptación al cambio continuo. Después que se inicia una

organización en este modelo, sólo se sostiene la VC adquirida a través

de un mejoramiento incesante.

o De desarrollo económico. Un modelo integral-holístico social, desde la

ventaja que representa la formación, así como la protección del capital

intelectual, social y humano.

Para comprender el detalle de estos conceptos de competitividad reordenados y

ampliados por Porter, se presentarán a continuación sus características aplicadas

a los modelos de la Ventaja Competitiva, en la que se induce y explica el concepto

de Cadena de Valor, y para el contexto internacional las Ventajas Competitivas de

las Naciones, en las que se analizan las estrategias de posicionamiento para

productos y servicios internacionales.

1.4 La Ventaja Competitiva, como herramienta integradora de los procesos.

Como herramienta para identificar los elementos de un sistema competitivo

básico, este concepto considera dos grandes grupos de subsistemas que

interactúan de manera eficiente para generar la ventaja competitiva al sistema en

su conjunto: las actividades primarias, las de apoyo, el valor agregado y el

margen.

En el contexto de las actividades primarias (Porter, 2003) al inicio del sistema se

presentan como “entrantes”, entre otros elementos: la fuerza y competitividad de

proveedores. Se consideran, igualmente: la fuerza del proceso mismo, los

sistemas logísticos de almacenamiento y la distribución de mercancías.

Respecto de las salidas de este sistema de competitividad para posicionar

productos y servicios en un mercado interno, se valoran los medios y la estructura

propia de los mercados, la entrega, el servicio y sus ventas, logradas a través de

las fuerzas de “apoyo” que lo han determinado, como pueden ser: la cultura de

32

consumo, la influencia de los medios en el consumo, el desarrollo tecnológico y

sus aplicaciones.

En lo que se refiere a las actividades de apoyo, Porter introduce el concepto de

infraestructura de la firma (planeación, sistemas de financiamiento, etc), así como

los procesos de soporte indirecto que sin ser los responsables directos en la

transformación del producto, intervienen regularmente en todas las fases del

proceso, como son: administración, recursos humanos (capital intelectual),

desarrollo tecnológico y abastecimientos (ver diagrama No. 3).

El concepto de valor agregado, en la propuesta de Porter, se basa en el principio

de identificar sólo aquellas funciones que generan “valor” dentro del sistema, a

través del impacto en la escalación de los costos o del valor que generan los

excedentes o la calidad misma del producto.

Este tipo de análisis lo llevó a realizar consideraciones estratégicas, para

fortalecer la disminución de los costos en la operación de cada uno de los

elementos eslabonados, que llamó: Cadena de Valor.

En sus últimas propuestas, Porter plantea el concepto de margen, para citar

aquellas funciones que entran en contacto directo con los clientes, usuarios o

consumidores finales, en los que se requieren servicios tan especiales a través de

la innovación o eficiencia de cada una de las actividades (empaque, venta y

servicio al cliente). Este modelo, dimensionado con los elementos estudiados, es

el que se muestra en el Diagrama de la Ventaja Competitiva y sus habilidades (ver

diagrama No. 4.)

33

Diagrama No. 4. Ventaja Competitiva y sus habilidades.

Fuente: Porter (2001). “Las estrategias y el internet, el nuevo aprendizaje”.Hewlett-Packard de

México, Executive Seminar México City, México, June 18, 2001.

Este modelo ha sido implantado recientemente en nuestro país. En el sexenio del

actual sistema de gobierno, específicamente a partir del 2001, ha sido aceptado

por el sector oficial mexicano, para su aplicación al sector agropecuario y

agroindustrial, con el nombre de Cadena Productiva Agroalimentaria, mismo que

ha servido como referente para su estudio en todas las instituciones oficiales y de

investigación. En este sentido la Cadena de Valor Agroalimentaria se define como:

el itinerario o proceso que sigue un producto agrícola, pecuario, forestal o

pesquero, a través de las actividades de producción, transformación e intercambio,

hasta llegar al consumidor final (Secretaría de Agricultura, Ganadería, Desarrollo

Rural y Alimentación SAGARPA, 2002).

Esto incluye además, el abasto de insumos como; financiamiento, seguros,

maquinaria, semillas o fertilizantes. Igualmente considera equipos relevantes,

además de todos los servicios que afectan de manera significativa a dichas

34

actividades, entre ellas: investigación, capacitación, asistencia técnica, por

mencionar algunas.

En este modelo el gobierno federal trata de integrar e interactuar los sistemas de

logística y distribución, la política, la cultura, los procedimientos de interacción, el

costo de los insumos-productos que se otorgan entre uno y otro subproceso, o

eslabón, además de los sistemas de información y comunicación que existen entre

cada eslabón (ver diagrama No. 5.).

Diagrama No. 5. Modelo de cadena agroalimentaria.

Fuente: Secretaría de Agricultura, Ganadería, Pesca, Desarrollo Rural y Alimentación. México,

2001.

Sin embargo, como se podrá observar en el apartado correspondiente al estudio

del caso del cocotero mexicano (capítulo 2), este modelo tiene muchas visibles

restricciones para su aplicación al sistema mexicano del cocotero, principalmente

debido a la sobreposición de un modelo exitoso teórico-práctico, sobre una

estructura organizacional históricamente muy pesada, con serias deficiencias en la

competitividad de los elementos mencionados por Porter.

1. 5 Ventaja Competitiva de las Naciones

El modelo de las “Ventajas Competitivas”, visto ya en el nivel de la competencia

internacional, requiere visualizar las siguientes condiciones necesarias para

35

definir la competitividad de un país, las cuales se presentan en cuatro vertientes:

Dotación de Recursos, Creación de Demanda, Formación de Firmas Estratégicas

y apoyo con Industrias y/o Sistemas Relacionados o MIPYMES (Porter, 1990).

Las dos primeras, con un enfoque micro, integran en si los primeros postulados de

la competitividad, como es la dotación de recursos, además de integrar la

competitividad propia de la organización con los elementos relacionados

directamente para satisfacer la demanda del mercado (CV y VC). Los dos últimos

que se refieren al rol de las MIPYMES, como soporte para el desarrollo de

grandes Firmas Estratégicas, son elementos macro que inciden en la visión y

compromiso de la nación.

Este modelo de cuatro vertientes que interactúan presenta a la MIPYME no como

un elemento aislado, mal necesario o en vías de extinción, sino como uno de los

elementos necesarios para el fortalecimiento del sistema en su conjunto, en

transición y de prioridad nacional (ver diagrama No. 6).

Diagrama No. 6. Determinantes de las ventajas competitivas de las naciones.

Fuente: Porter, Michael E. (1991). "The Competitive Advantage of Nations". Harvard Business

Review March - April 1990, p. 77.

36

1.5.1. Factores de Dotación de Recursos

El primero de los factores, la Dotación de Recursos, está determinado como

condición natural para el logro de los demás factores: la mano de obra, los

recursos naturales y el capital, siendo la capacidad de la infraestructura la que

determina el flujo del mercado. Sin embargo, los verdaderos factores de condición

son la capacidad de las habilidades humanas (capital intelectual), establecidas

sobre bases de innovación, desarrollo científico y capacitación. El conjunto de

factores como mano de obra extensiva, recursos naturales locales, no constituyen

en si una ventaja competitiva.

En este punto, Porter plantea que el uso de los recursos no califica para la

Competitividad, ni todas las tecnologías generan productos de alta competitividad.

Se observa que en los países relacionados para este proyecto del sureste

asiáticos, al igual que en México, la competitividad de cada nación no radica en la

producción de alta escala, sino en más del 90% de las micro, pequeñas y

medianas empresas, existentes, en donde la tecnología, incluyendo la

especialización, están directamente en manos de personal especializado, pero en

el caso de los asiáticos, generando productos altamente diversificados.

Existe la posibilidad de que el conocimiento adquirido, para lograr la dotación de

recursos de manera eficiente, promueva su progreso continuo, relacionándose con

las prácticas exitosas que se generen en ese momento. Igualmente, que puedan

compartir sus actualizaciones directamente con una o varias firmas estratégicas,

que les permitan dar salida a sus innovaciones en procesos más complejos, o

como parte de alguno de los eslabones de producción.

El mecanismo de Cooperación Económica Asia Pacífico (Conroy, 2004), por su

parte, establece que existen diferencias significativas entre las grandes empresas

37

y las MIPYMES, suficientes para considerar separadamente sus necesidades,

además de que el microfinanciamiento para ellas es una actividad apropiada para

la economía y la cooperación técnica.

1.5.2 Condiciones de demanda

El segundo factor de las estrategias de competitividad, para el proyecto

agroindustrial de cualquier nación, radica en las condiciones que se deben

establecer para favorecer la demanda interna. Si el mercado interno está

integrado, genera entre los demandantes una especialización crítica, al grado que

la presión generada, favorece la especialización de los estándares y

características de calidad sustituta de los productos y servicios ofrecidos, así como

el proceso de innovación de las empresas internas proveedoras. Se favorece la

demanda interna en cuanto es más visible el producto en su propio mercado

doméstico, que en los mercados foráneos.

Bajo esta perspectiva, la naturaleza de los compradores internos es más

importante que la mezcla de segmentos, para localizar nichos o diseñar nuevos

productos en mercados foráneos. Desarrollar el conocimiento e información sobre

la calidad implícita y explícita de productos, dentro de un mercado interno, hace

que se genere una demanda sofisticada, que presionará a las compañías para

encontrar mejores estándares y costos de calidad.

Esta presión llevará a la mejora, innovación y por consecuencia, a la creación de

nuevos productos para nuevos segmentos, incluyendo los foráneos. Palabras

claves como; ligero, delgado, esbelto, innovador, biodegradable, natural, son

reconocidas ahora como metas que internacionalmente la demanda busca,

partiendo de la recreación de su propio mercado (Porter, 1990).

38

1. 5.3 Apoyo a través de las pequeñas empresas

La tercera determinante está relacionada con las industrias de apoyo, MIPYMES,

que se encuentran relacionadas con los procesos de entrada de las

organizaciones productivas.

Esto se da en dos sentidos: el primero está basado en la calidad, capacidad y

experiencia de los proveedores, adquirida y desarrollada para alimentar la

Competitividad de los negocios o empresas, establecidas a través de los insumos

que producen para ello. Toma en cuenta su capacidad de respuesta a los

requerimientos, así como las modificaciones y adaptaciones que se deban realizar

por parte de las empresas grandes.

El segundo enfoque es la colaboración y especialización por grupos de eslabones,

que desde afuera del sistema están generando los subproveedores, buscando que

sean certificados en modelos de aseguramiento de calidad, como ISO 9001: 2000

ó normas de inocuidad como la relativa al Análisis de Riesgos en Puntos Críticos

de Control en Productos Alimentarios (Norma HACCP, por sus siglas en inglés).

Ésta incluye procesos actualizados y certificados, con el fin de crear un valor

agregado o especializado que incida en la eficacia del servicio al cliente, eficiencia

en términos de costo, calidad e innovación.

Es decir, procurar la creación del concepto de la Cadena de Valor Agregado,

desde la base de los proveedores, la unión de empresas de apoyo e

interconexión, que permita internacionalizar a la empresa principal. La interacción

es mutuamente ventajosa y autorreforzada, pero no ocurre automáticamente, ya

que es apoyada por la misma proximidad de los actores.

39

1. 5.4 Firma estratégica, estructura y rivalidad La firma estratégica (cuarta determinante de las VCN) se puede considerar como

la gran empresa o conjunto de empresas que pueden ser líderes, o competir en el

mercado internacional con estrategias de producto, precio, volumen, calidad y

servicio, en condiciones de grandes volúmenes en mercados específicos de

cualquier parte del mundo que lo requieran.

Para ello se encuentran apoyadas con MIPYMES, relacionadas en forma

estratégica, para darle los atributos de competitividad a los productos y servicios

que ofrecen al mercado mundial.

Se debe identificar en las firmas estratégicas, además del soporte de las

MIPYMES, la siguiente convergencia institucional: prácticas administrativas

conforme a un modelo usual definido dentro del país, los recursos y experiencia

competitiva de la organización, así como un fuerte acompañamiento en la gestión

y regulación gubernamental. Esta vocación permite la flexibilidad de adaptación y

respuesta inmediata ante cualquier cambio externo en términos de Competitividad.

Estas habilidades están ligadas a las formas en las que los sistemas alternos,

dentro de un modelo organizacional, influyen para alentar o derrumbar el

desarrollo mismo de las organizaciones, tales como: los sistemas de

financiamiento a través de cooperativas de ahorro, recuperación o reinversión de

utilidades, sistemas de capitalización de pequeños negocios, modelos de

promoción de nuevos productos y sistemas de competencia para la innovación.

También estas habilidades dependen de talentos desarrollados en las instituciones

educativas o dentro de las mismas empresas; por lo mismo, estos recursos

generan una competencia interna basada en los resultados de su trabajo y

tecnología, en la que ellos mantienen un sentido de pertenencia o admiración,