Embed Size (px)

Citation preview

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 1/201

PANEVROPSKI UNIVERZITET APEIRONFakultet poslovne ekonomije

BANJA LUKA

UVOĐENJE FLEKSIBILNIH MODELA FUNKCIJAPLANIRANJA, UPRAVLJANJA I NADZORA

INVESTICIONIH PROCESA I NJIHOV UTICAJ NA

OPTIMALNO DONOŠENJE ODLUKA-magistarski rad -

MENTOR, KANDIDAT,Prof.dr.sc.Željko Baroš Sanel Jakupović

Banja Luka, 2007.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 2/201

M agistarski r ad, Sanel J akupovi ć

- 2 -

PANEVROPSKI UNIVERZITET APEIRONFakultet poslovne ekonomije

BANJA LUKA

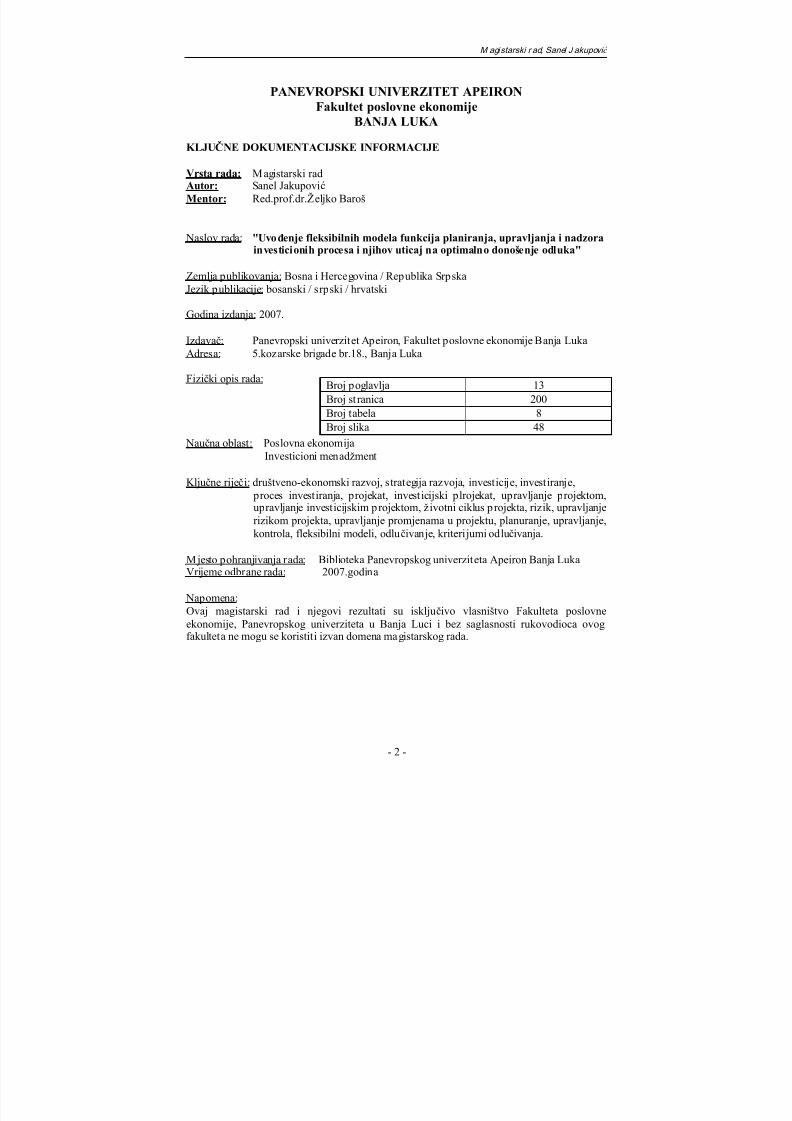

KLJUČNE DOKUMENTACIJSKE INFORMACIJE

Vrsta rada: Magistarski radAutor: Sanel Jakupović Mentor: Red.prof.dr.Željko Baroš

Naslov rada: "Uvođenje fleksibilnih modela funkcija planiranja, upravljanja i nadzorainvesticionih procesa i njihov uticaj na optimalno donošenje odluka"

Zemlja publikovanja: Bosna i Hercegovina / Republika SrpskaJezik publikacije: bosanski / srpski / hrvatski

Godina izdanja: 2007.

Izdavač: Panevropski univerzitet Apeiron, Fakultet poslovne ekonomije Banja LukaAdresa: 5.kozarske brigade br.18., Banja Luka

Fizički opis rada:

Naučna oblast: Poslovna ekonomijaInvesticioni menadžment

Ključne riječi: društveno-ekonomski razvoj, strategija razvoja, investicije, investiranje, proces investiranja, projekat, investicijski plrojekat, upravljanje projektom,upravljanje investicijskim projektom, životni ciklus projekta, rizik, upravljanjerizikom projekta, upravljanje promjenama u projektu, planuranje, upravljanje,kontrola, fleksibilni modeli, odlučivanje, kriterijumi odlučivanja.

Mjesto pohranjivanja rada: Biblioteka Panevropskog univerziteta Apeiron Banja LukaVrijeme odbrane rada: 2007.godina

Napomena:Ovaj magistarski rad i njegovi rezultati su isključivo vlasništvo Fakulteta poslovneekonomije, Panevropskog univerziteta u Banja Luci i bez saglasnosti rukovodioca ovogfakulteta ne mogu se koristiti izvan domena magistarskog rada.

Broj poglavlja 13Broj stranica 200

Broj tabela 8Broj slika 48

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 3/201

M agistarski r ad, Sanel J akupovi ć

- 3 -

SADRŽAJ

KLJUČNE RIJEČI .................................................................................7 POPIS SLIKA................................ ................... ................... ...................8 POPIS TABELA .................. .................... ................... .................... ........9 1 UVODNA RAZMATRANJA .................. ................... .................... ..10

1.1 Predmet istraživanja..............................................................................................131.2 Ciljevi istraživanja.................................................................................................131.3 Polazna hipoteza istraživanja ...............................................................................141.4 Metode istraživanja................................................................................................15

2 OPŠTI PRISTUP DRUŠTVENO-EKONOMSKOM ......... .... ..... ..... .. 16 RAZVOJU......................................................................................16

2.1 Investicije i društveno ekonomski razvoj.............................................................212.2 Strategi ja optimalnog i održivog privrednog razvoja ........................................25

3 KRITERIJUMI PROJEKTOVANJA SAVREMENOG....................29 POSLOVNOG SISTEMA................................................................29

3.1 Paradigme savremene projektne organizacije ....................................................303.2 Proces menadžmenta .............................................................................................323.3 Proces planiranja i organizovanja menadžmenta...............................................353.4 Upravljanje poslovnim sistemima ........................................................................393.5 Proces razvoja preduzeća......................................................................................40

3.5.1 Strategija razvoja preduzeć a ...........................................................................40

3.5.2 Planiranje razvoja i razvojna politika ............................................................423.5.3 Investiociona politika preduzeć a ....................................................................42

4 UPRAVLJANJE PROJEKTIMA – DEFINICIJE I...........................45 METODOLOGIJE .................. ................... .................... ................ 45

4.1 Uvod.........................................................................................................................454.2 Razvoj područ ja .....................................................................................................454.3 Definicije područ ja .................................................................................................464.4 Metodologije ...........................................................................................................52

5 KONCEPT UPRAVLJANJA PROJEKTOM ..... .... ..... ..... ..... ..... ..... .58 5.1 Životni ciklus projekta...........................................................................................61

5.2 Pristup za upravljanje projektom ........................................................................635.2.1 Funkcionlala organizacija..............................................................................645.2.2 Projektna organizacija ....................................................................................665.2.3 Matri č na organizacija.....................................................................................685.2.4 Projektni ekspeditor ........................................................................................695.2.5 Projektni koordinator ......................................................................................705.2.6 Matri č na forma ...............................................................................................705.2.7 Projektna forma ..............................................................................................71

5.3 Upravljanje l judskim resursima...........................................................................735.3.1 Rukovodilac projekta ......................................................................................735.3.2 Formiranje i funkcionisanje projektnog tima ................................................73

5.3.3 Motivacija č lanova projektnog tima ...............................................................74

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 4/201

M agistarski r ad, Sanel J akupovi ć

- 4 -

5.3.4 Upravljanje konfliktima..................................................................................765.4 Upravljanje ugovaranjem .....................................................................................77

5.4.1 Proces ugovaranja realizacije projekta ..........................................................775.4.2 Vrste ugovora ..................................................................................................775.4.3 Proces izvođ enja projekta ...............................................................................78

5.5 Upravljanje kvalitetom..........................................................................................815.5.1 Funkcije upravljanja kvali tetom.....................................................................81

5.5.2 Sistem obezbjeđ enja............

kvaliteta .........................................................................825.6 Primjer upravljanja projektima kod firme "Johnson Controls", Inc..............845.7 Britanski standard za upravljanje projektima iz serije BS 6709 - 2002...........85

6. RIZICI I METODE PROCJENE RIZIKA POSLOVNIH SISTEMA IPROJEKATA.................................................................................95

6.1. Analiza rizika..........................................................................................................956.2. Kvalitativna i kvantitativna analiza rizika..........................................................96

6.3. Odlučivanje i procjena rizika na investicijskim projektima..............................976.4. Upravljanje rizikom projekta...............................................................................99

7. UPRAVLJANJE PROMJENAMA U PROJEKTU ......... ..... ..... ..... . 103 7.1 Upravljanje promjenama i upravljanje projektima.........................................1037.2 Koncept upravljanja promjenama u projektu..................................................1047.3 Prijedlog modela upravljanja promjenama u projektu ...................................107

7.3.1 Uzroci promjena u projektu ..........................................................................1077.3.2 Sadržaj promjena u projektu ........................................................................1097.3.3 Promjene uč esnika u realizaciji projekta .....................................................1117.3.4 Proces upravljanja promjenama u projektu.................................................111

7.4 Organizacija za upravljanje promjenama u projektu......................................1128 REALIZACIJA PROJEKTA...... ..... ..... ..... ..... .... ..... ..... ..... ..... ..... .. 114

8.1 Planiranje realizacije projekta ...........................................................................1148.1.1 Planiranje vremena .......................................................................................1148.2.1.1 Vrste vremenskih planova.............................................................................1158.2.1.2 Obrada vremenskih planova projekta ..........................................................115

8.2.2 Planiranje resursa............................................................................................1168.2.2.1 Planiranje materijala ....................................................................................1168.2.2.2 Planiranje i nabavka opreme........................................................................1178.2.2.3 Planiranje radne snage .................................................................................1188.2.2.4 Nivelisanje resursa ........................................................................................118

8.2.2.5 Planiranje troškova .......................................................................................1198.3 Praćenje i kontrola realizacije projekta.............................................................1208.3.1 Prać enje i kontrola vremena .........................................................................1208.3.2 Prać enje i kontrola resursa ...........................................................................1218.3.2.1 Prać enje i kontrola utrošenog materijala.....................................................1218.3.2.2 Prać enje i kontrola troškova .........................................................................1228.3.3 Sistem operativnog planiranja i prać enja realizacije projekta ....................1238.3.4 Sistem izvještavanja o realizaciji projekta....................................................1258.3.4.1 Osnovni izvještaji o vremenu realizacije projekta: ......................................1258.3.4.2 Osnovni izvještaji o troškovima realizacije projekta: ...................................127

8.4 Određene metode i tehnike upravljanja projektima ........................................128

8.4.1 WBS tehnika..................................................................................................128

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 5/201

M agistarski r ad, Sanel J akupovi ć

- 5 -

8.4.2 Tehnika mrežnog planiranja ........................................................................128

9. PROCES INVESTIRANJA I UPRAVLJANJE PROCESOMINVESTIRANJA ................. ................... ................... ................... 132

9.1. Pojam i definisanje investicija ............................................................................1329.2. Klasifikacija investicija........................................................................................1329.3. Proces investiranja...............................................................................................1349.4. Upravljanje procesom investiranja....................................................................137

9.4.1. Predinvesticiona studija ................................................................................1379.4.2. Investicioni projekti .......................................................................................1389.4.2.1. Osnovni pojmovi ........................................................................................1389.4.2.2. Sadržaj investicionog programa ...............................................................1419.4.2.3. Tehni č ka dokumentacija...........................................................................1459.4.3. Investicioni projekat firme „Organico“d.o.o. Prijedor-fabrika za preradu

voć a i povr ć a, prikaz modela određ enih funkcija upravljanja projektom .................147

9.4.4. Investicioni elaborat tvornice za izradu ventila za paru, prikaz modelaorganizacije investicionog procesa ...............................................................................152

10. FINANCIJSKA OCJENA EFEKTIVNOSTI ..... ..... .... ..... .... ..... ..... . 156 INVESTICIONIH PROJEKATA ............... ................. ................. . 156

10.1. Ekonomski sadržaji oblika investiranja ........................................................15610.1.1. Kategorijalni sistem iz područ ja investiranja...............................................15610.1.1.1. Uticaj promjena kamatne stope na investicionu tražnju .........................15710.1.1.2. Uticaj promjena u visini nacionalnog dohotka na investicionu tražnju.15710.1.1.3. Makroekonomski akceleratori ..................................................................157

10.2. Principi, pravila i kriterijumi investiranja....................................................15910.3. Financijski aspekti rentabilnosti investicije ..................................................160

10.3.1. Svođ enje na sadašnju vrijednost, diskontovanje ..........................................16310.3.2. Dinami č ka ocjena u okviru financijske analize...........................................16310.3.2.1. Neto sadašnja vijrednost ...........................................................................16410.3.2.2. Jedini č na neto sadašnja vrijednost ...........................................................16610.3.2.3. Interna stopa rentabilnosti ........................................................................16610.3.2.4. Relativna stopa rentabilnosti ....................................................................16810.3.2.5. Rok vrać anja ..............................................................................................16810.3.2.6. Kriterijum anuiteta....................................................................................16810.3.2.7. Kriterijum ukupnih diskontovanih troškova ............................................16910.3.2.8. Kriterijum diskontovanog neto deviznog efekta.......................................170

10.3.2.9. Diskontovani koeficijent zapošljavanja....................................................17010.3.2.10. Dinamiziranje nekih stati č kih kriterijuma...........................................17010.4. Nacionalna (društvena) ocjena .......................................................................17210.5. Cost Benefit analiza (CBA) .............................................................................173

10.5.1. Osnovni principi CBA...................................................................................17310.5.2. Utvr đ ivanje i mjerenje troškova i koristi ......................................................17310.5.3. Vrednovanje troškova i koristi (obrač unske cijene) ....................................17410.5.4. Procedura primjene CBA..............................................................................17510.5.5. Kriterijumi koji se koriste u CBA .................................................................175

10.6. UNIDO metodologija.......................................................................................17810.7. Ocjena investicionih projekata od strane međunarodne banke za obnovu i

razvoj.................................................................................................................................180

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 6/201

M agistarski r ad, Sanel J akupovi ć

- 6 -

10.8. Primjena Delfi metode u rješavanju neizvjesnih investicionih problema ..181

11. ODLUČIVANJE U USLOVIMA INVESTICIONOG...... ... ... ... ... ... . 182 PROCESA............ ................... .................... ................... .............. 182

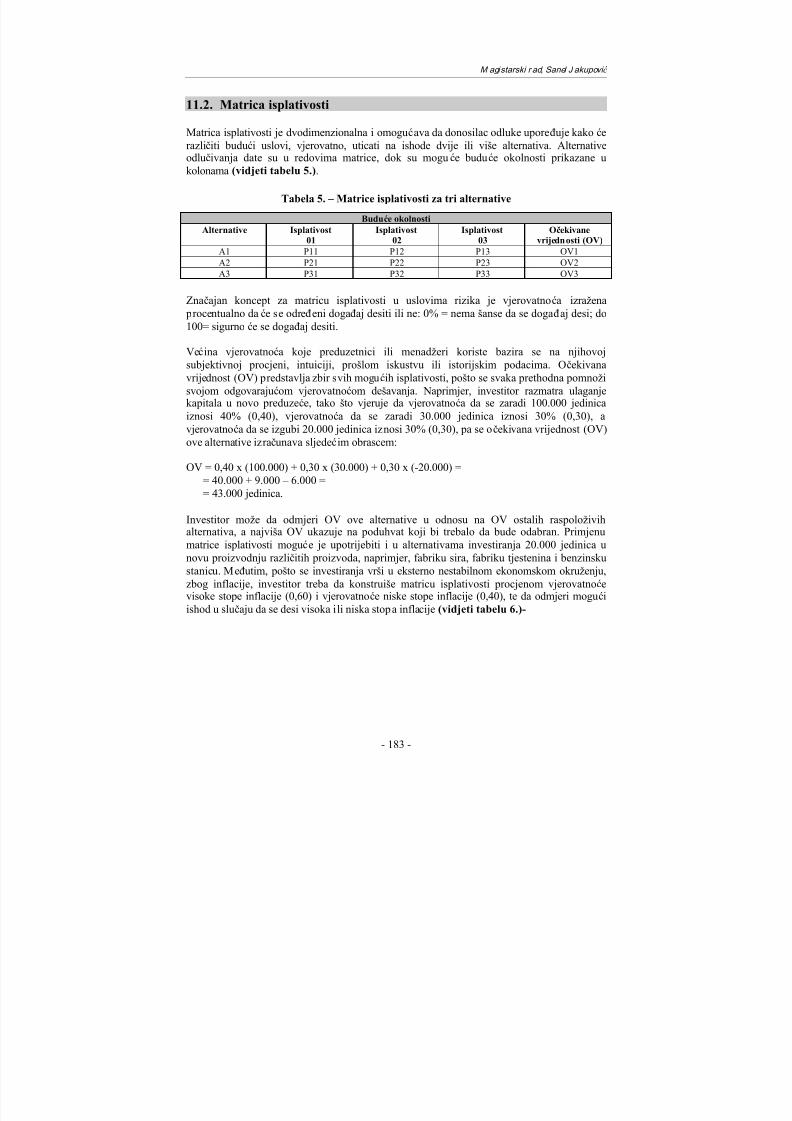

11.1. Proces donošenja menadžerskih odluka ........................................................18211.2. Matrica isplativosti ..........................................................................................18311.3. Kreiranje investicionih alternativa.................................................................18411.4. Ocjena u uslovima neizvjesnosti.....................................................................185

11.4.1. Metoda kriti č ne tač ke ....................................................................................18511.4.2. Analiza osjetljivosti ........................................................................................18511.4.3. Analiza vjerovatnoć e .....................................................................................18611.4.4. Primjena teorije igara i teorija odluč ivanja .................................................186

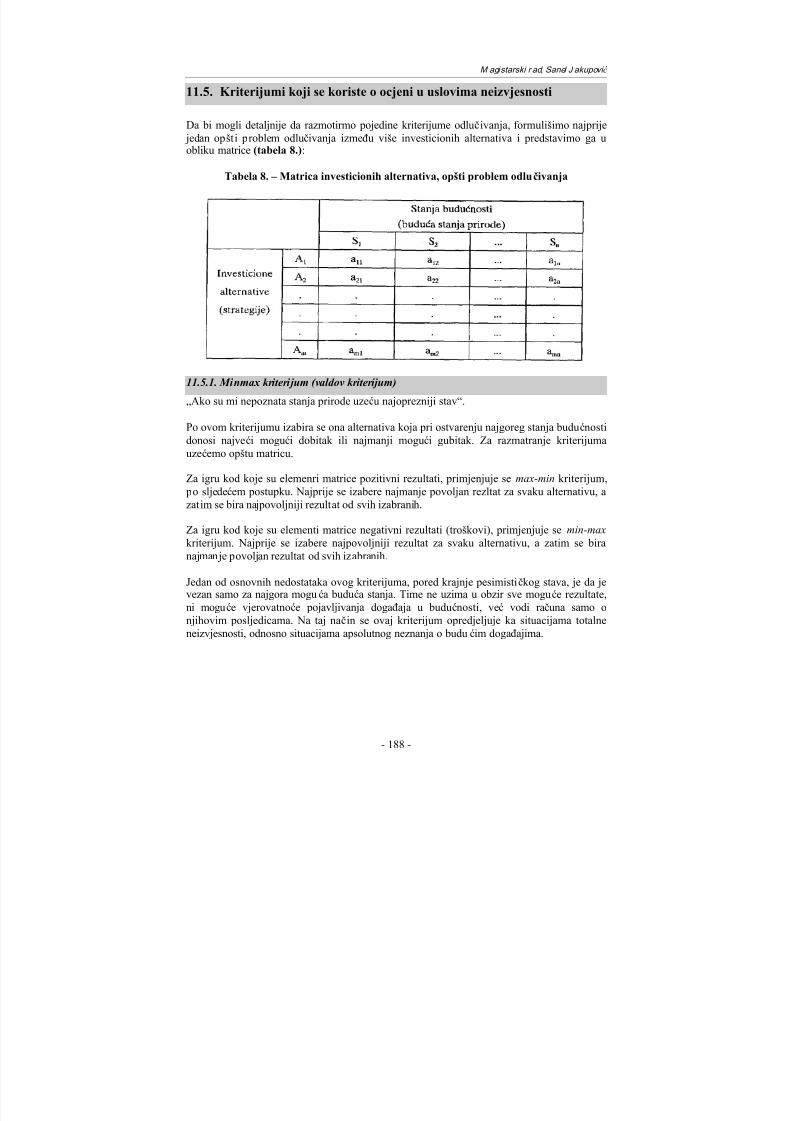

11.5. Kriterijumi koji se koriste o ocjeni u uslovima neizvjesnosti ......................18811.5.1. Minmax kriterijum (valdov kriterijum) ........................................................18811.5.2. Max-max kriterijum ......................................................................................189

11.5.3. Hurvikov kriterijum ......................................................................................18911.5.4. Laplasov kriterijum .......................................................................................18911.5.5. Kriterijum oč ekivane vijrednosti ...................................................................19011.5.6. Savageov kriterijum ......................................................................................19011.5.7. Bernul ijev kriterijum.....................................................................................191

12. ZAKLJUČAK................ .................... ................... .................... .... 192 13. LITERATURA .................. ................... .................... .................... 194 BIOGRAFIJA KANDIDATA... .....................................................................199

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 7/201

M agistarski r ad, Sanel J akupovi ć

- 7 -

KLJUČNE RIJEČI

Redni broj Lokalni jezik Engleski jezik

1 Društveno- ekonomski razvoj Socio-Economic Development

2 Strategija razvoja Development Strategy

3 Investicije Investments

4 Invest iranje Investing

5 Proces investiranja Investing Process

6 Projekat Project7 Investicijski projekat Investment Project

8 Upravljanje projektom Project Management

9 Upravljanje investicijskim projektom Investment Project Management

10 Životni ciklus projekta Project Cycle

11 Rizik Risks

12 Upravljanje rizikom projekta Project Risk Management

13 Upravljanje promjenama u projektu Managing Project Changes14 Planiranje Planning

15 Upravljanje Management

16 Kontrola Control

17 Fleksibilni modeli Flexible Models

18 Odlučivanje Decision Making

19 Kriterijumi odlučivanja Decision-Making Criteria

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 8/201

M agistarski r ad, Sanel J akupovi ć

- 8 -

POPIS SLIKA

Slika 1. – Osnovne uloge menadžment p rocesa

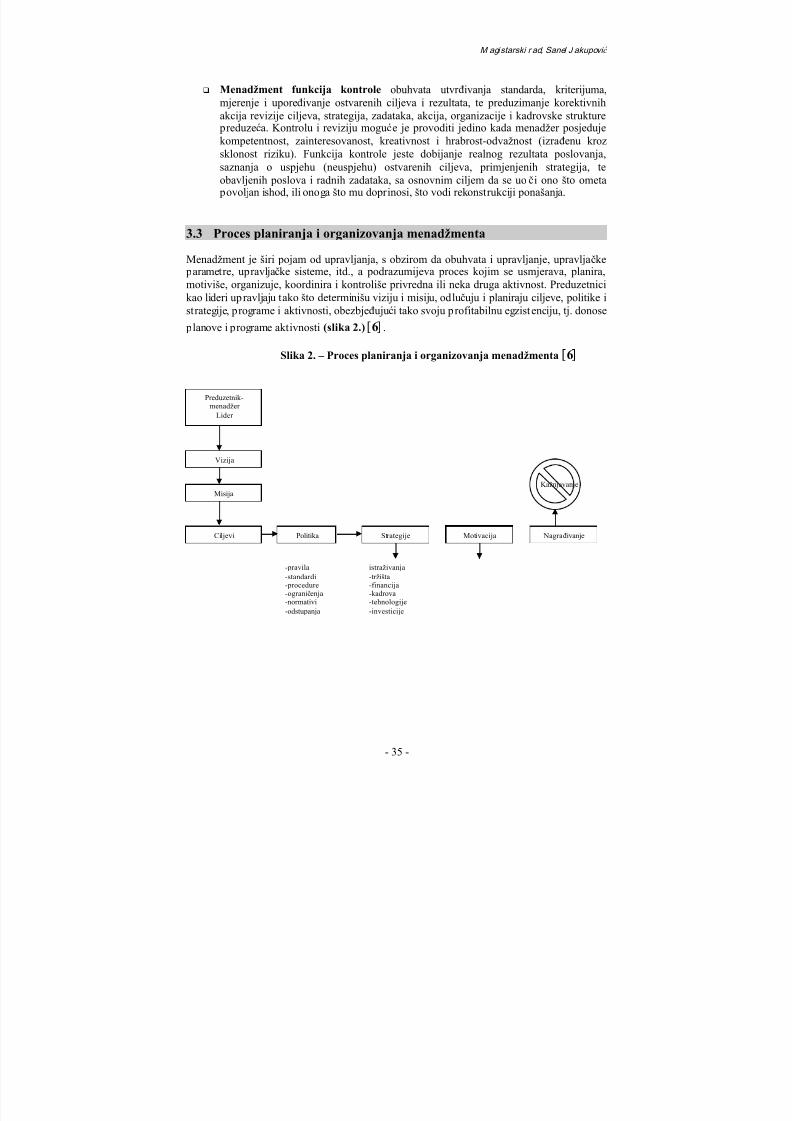

Slika 2. – Proces p laniranja i organizovanja menadžmenta

Slika 3. – Opšta podjela procesa upravljanja preduzećem

Slika 4. - Razvojne faze poslovne politike

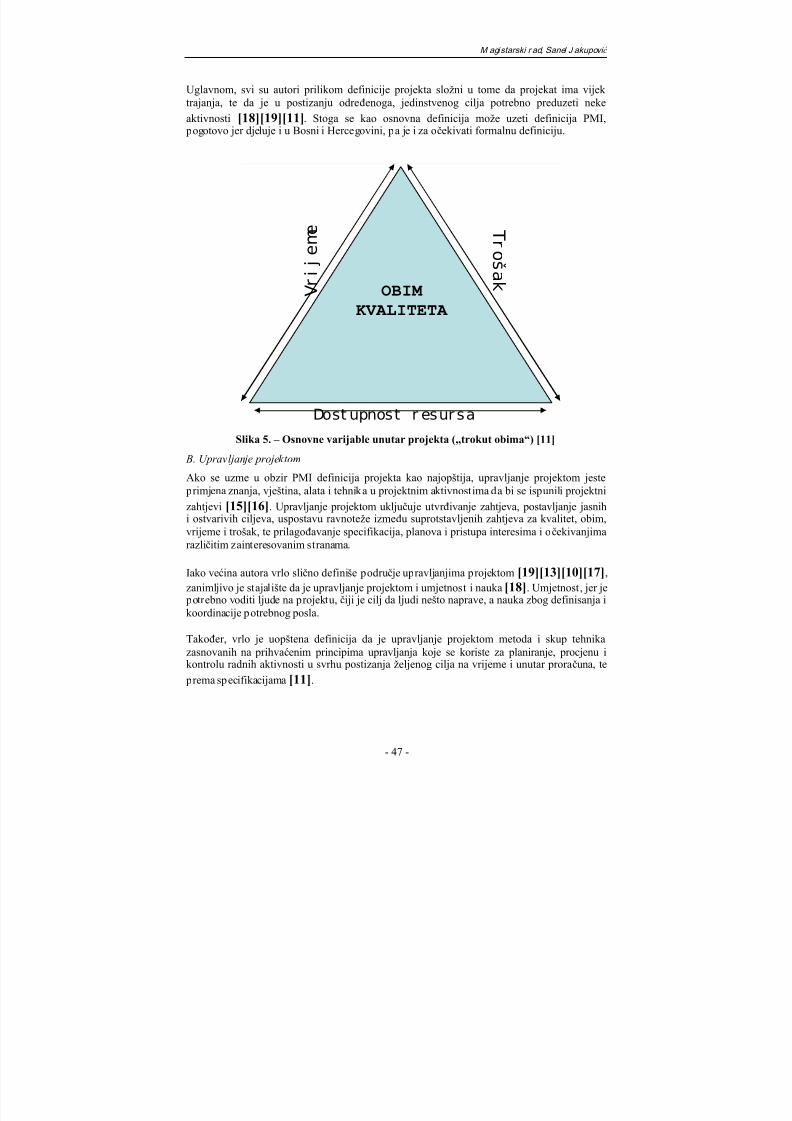

Slika 5. - Osnovne varijable unutar projekta („trokut obima“) [28]

Slika 6. - Grupe procesa u toku trajanja projekta [9][23]

Slika 7. - SEI Model zrelosti [14]

Slika 8. - Koraci u tradicionalnom upravljanju projektom [5]

Slika 9. -Op šti model upravljanja projektom

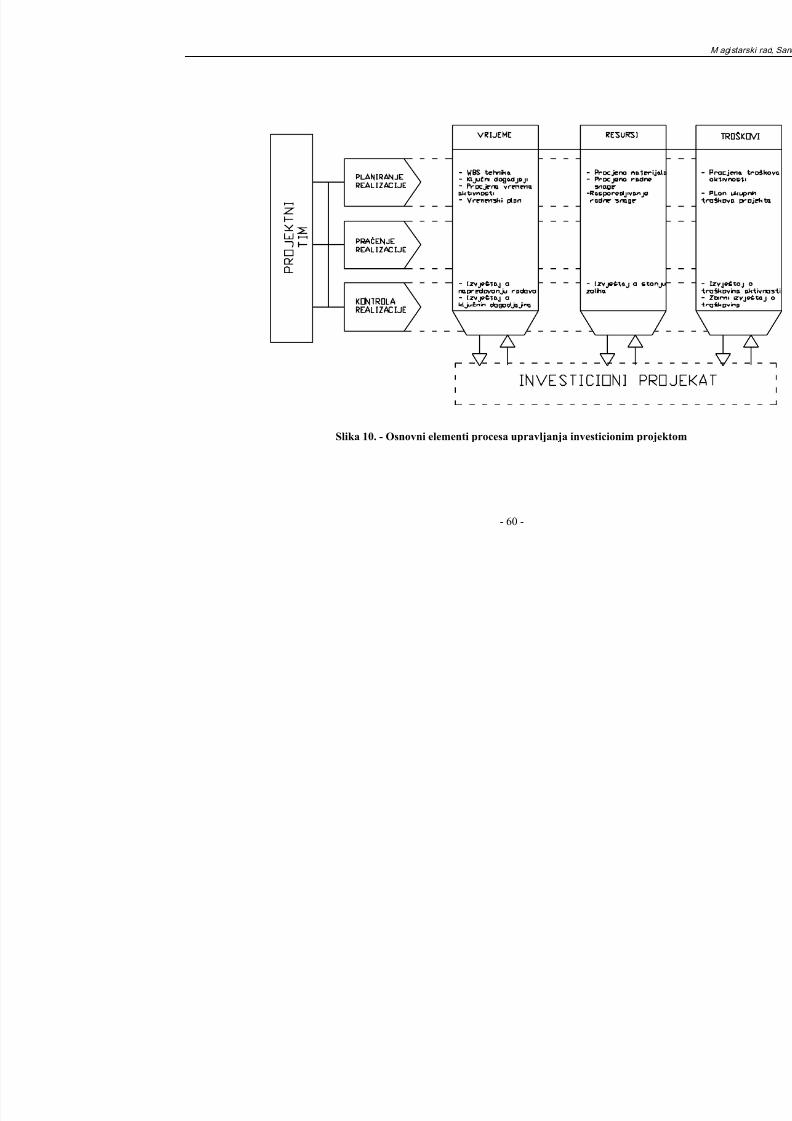

Slika 10. - Osnovni elementi procesa upravljanja investicionim projektom

Slika 11. – Životni ciklus projekta (četiri faze)

Slika 12. – Šest faza životnog ciklusa projekta, model EU

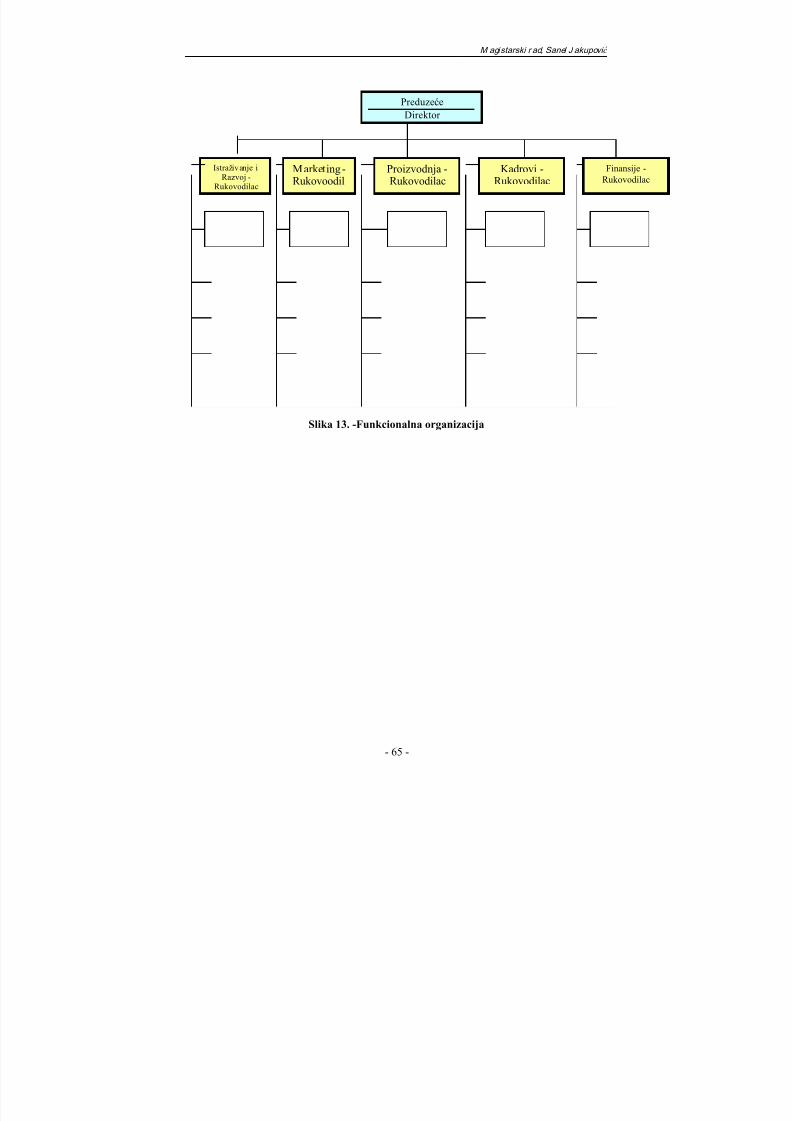

Slika 13. – Funkcionalna organizacija

Slika 14. - Projektna organizacija

Slika 15. - Primjer modela projektne organizacije

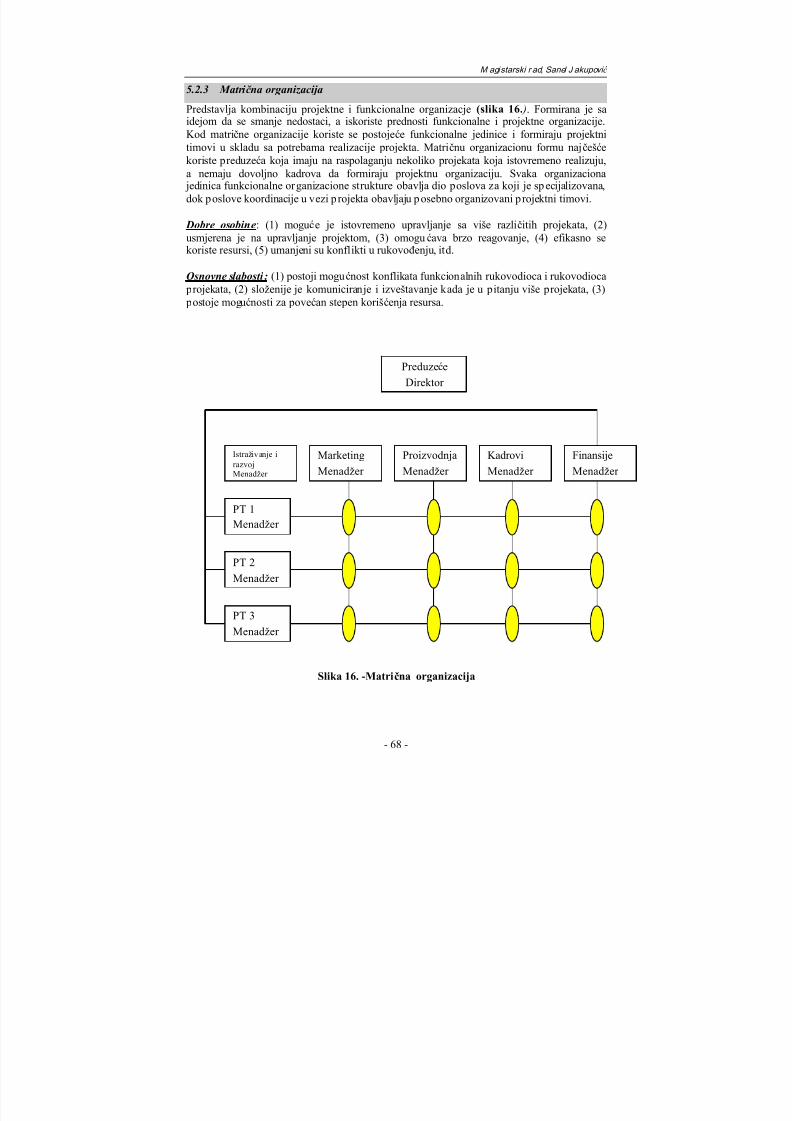

Slika 16. - Matrična organizacija

Slika 17. - Projektni ekspeditor

Slika 18. - Projektni koordinator

Slika 19. - Matrična forma

Slika 20. - Projektna forma

Slika 21. - Dobro razvijen PM od strane investitora

Slika 22. – Nedovoljno iskusan PM t im investitora

Slika 23. – Neiskusan investitor u pogledu PMSlika 24. – Odvojen ugovor sa više izvođača

Slika 25. – Izvođač nema dovoljno iskustva u upravljanju projektom

Slika 26. – Raspodjela odgovornosti u organizacionim strukturama prema BS 6709-1

Slika 27. – Grafik pojmova iz tehnike proračuna zarađene vrijednosti iz BS 6079-1

Slika 28. - Proces upravljanja rizikom prema BS 6079-3

Slika 29. - Paradigma rizika

Slika 30. - Model upravljanja promjenama u projektu

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 9/201

M agistarski r ad, Sanel J akupovi ć

- 9 -

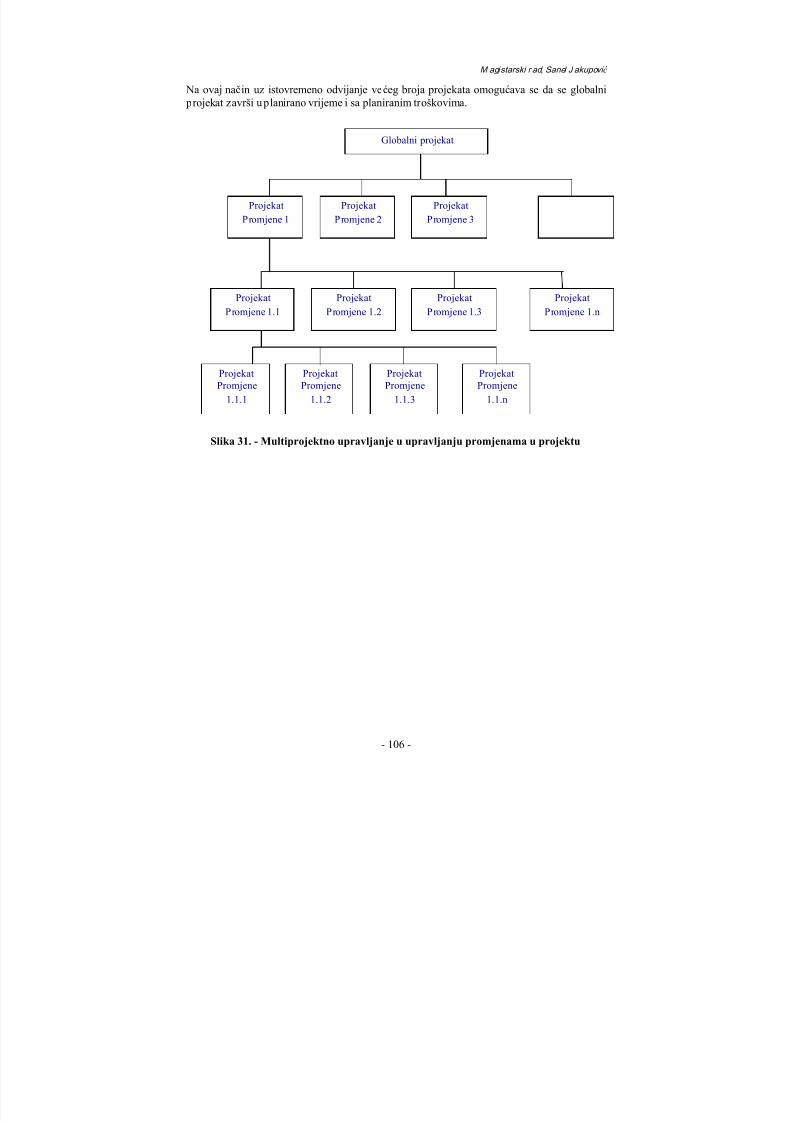

Slika 31.- M ultiprojektno upravljanje u upravljanju promjenama u projektu

Slika 32. – Uzroci promjena u projektu

Slika 33.- Osnovni model sadržaja u projektu

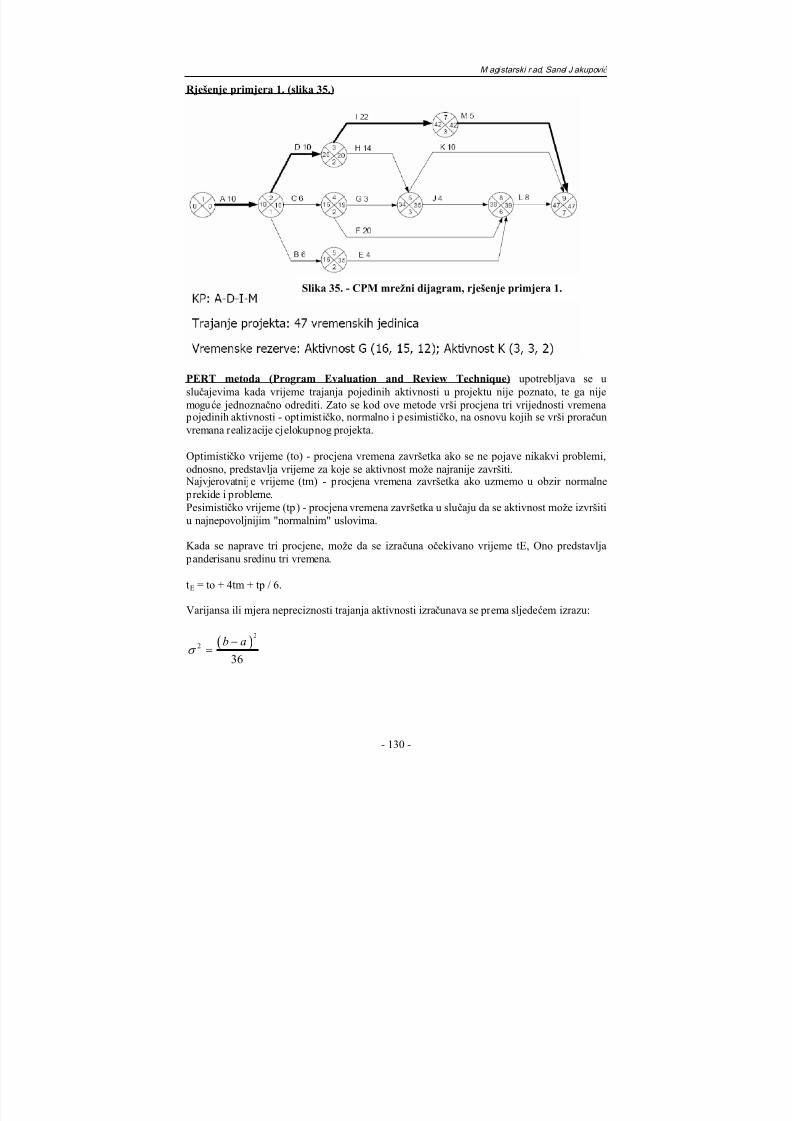

Slika 34. - CPM mrežni dijagram, primjer 1.

Slika 35. - CPM mrežni dijagram, rješenje primjera 1.

Slika 36. - Mrežni dijagram sa vremenom trajanja, PERT metoda, primjer 2.

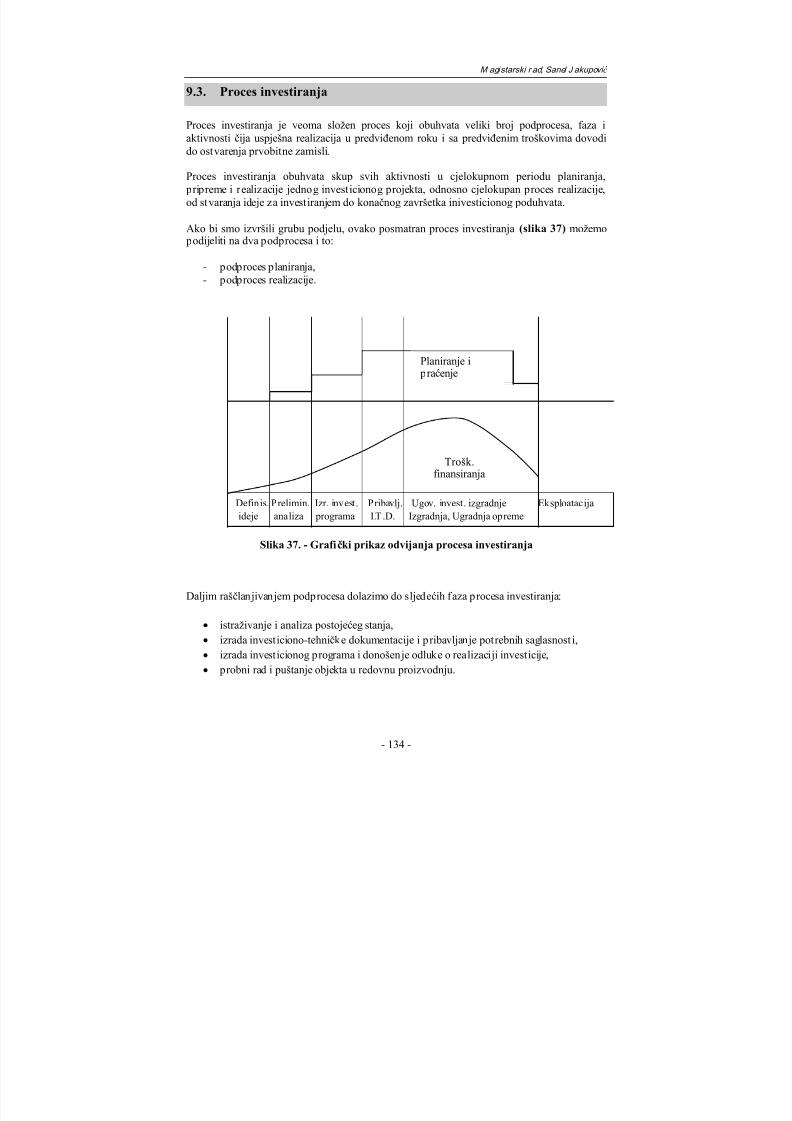

Slika 37.- Grafički prikaz odvijanja procesa invest iranja

Slika 38. - Dijagram toka procesa upravljanja investicijama

Slika 39. – Gantogram ključnih događaja za investicioni projekat fabrike za p reradu voća i povr ća, firme ''Organico'' d.o.o. Prijedor [30]

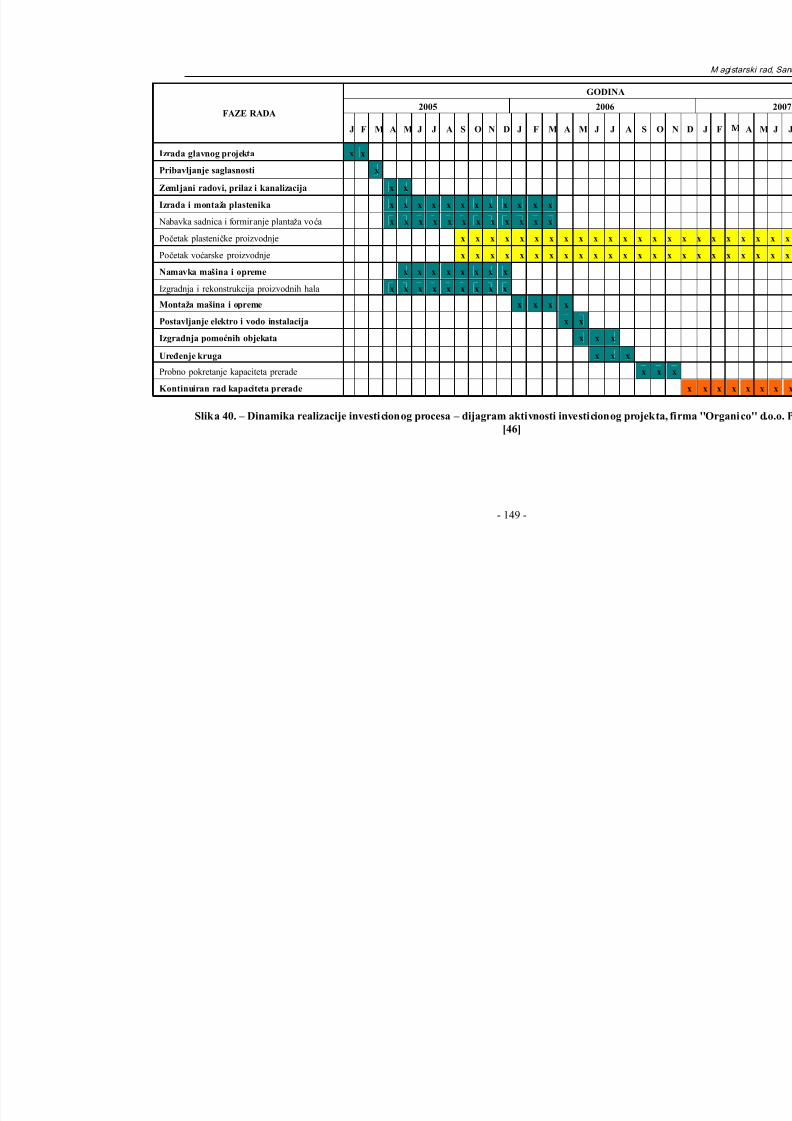

Slika 40. - Dinamika realizacije investicionog procesa – dijagram aktivnosti investicionog projekta, firma ''Organico'' d.o.o. Prijedor

Slika 41. – Organizacijska st ruktura za funkcionisanje kapaciteta, Investicioni projekat, firma''Organico'' d.o.o. Prijedor [30]

Slika 42. – M odel organizacije investicionog procesa [31]

Slika 43. – Vremenski dijagram (gantogram) aktivnosti investicionog procesa [31]

Slika 44. – M režni dijagram aktivnosti investicionog procesa [31]

Slika 45. – Objašnjenje akceleratora tražnje

Slika 46. – Krivulja stvaranja neto sadašnje vrijednosti

Slika 47. – Interna stopa rentabilnosti, grafički proračun

Slika 48. – Proces donošenja menadžerskih odluka

POPIS TABELA

Tabela 1. - Primjer diskontovanog protoka novca za dva alternativna projekta iz BS 6079-1

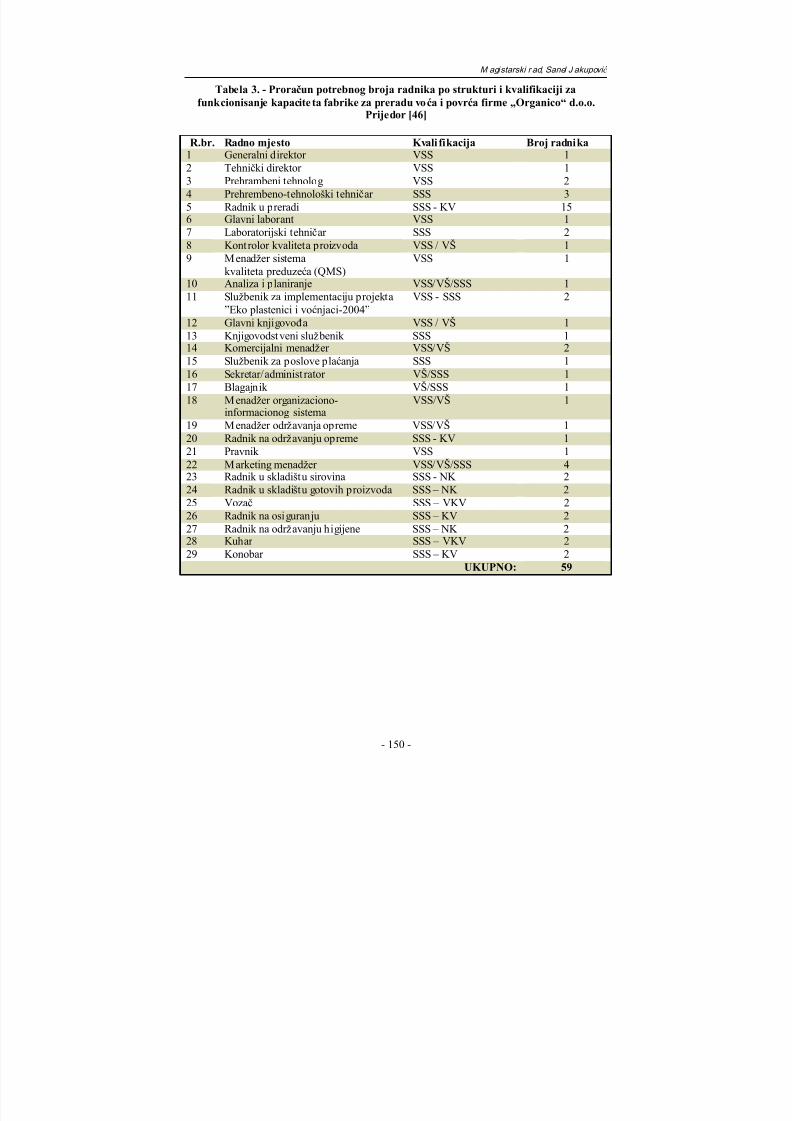

Tabela 2. – Specijalističko osoblje organizacije za upravljanje promjenama projektaTabela 3. - Proračun potrebnog broja radnika po st rukturi i kvalifikaciji za funkcionisanje

kapaciteta fabrike za preradu voća i povr ća firme „Organico“ d.o.o. Prijedor [30]Tabela 4.-Efekti akceleracije prodaje na investicijeTabela 5. – M atrice isplativosti za tri alternativeTabela 6. – M atrice isplativosti kod donošenja investicionih odluka u uslovima inflacijeTabela 7. – M atrica igre (isplate)Tabela 8. – Matrica investicionih alternativa, opšti problem odlučivanja

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 10/201

M agistarski r ad, Sanel J akupovi ć

- 10 -

1 UVODNA RAZMATRANJA

Investicije su društvena akumulacija koja se troši radi pospješivanja društveno-ekonomskograzvoja. Odluka o upotrebi društvene akumulacije je investicijska odluka, a slijedinvesticijskih odluka čini investicijsku politiku. Proces ulaganja sredstava akumulacije nazivase procesom investiranja. Kako su investicije ulaganja akumulacije u procesu razvoja, otuda ivisok stepen međuzavisnosti između akumulacije i investicija, s jedne strane, te društveno-ekonomskog razvoja, s druge strane. Polazeći od osnovne postavke da društveno-ekonomskirazvoj zavisi od različitih faktora i da su investicije kao uložena sredstva društveneakumulacije neophodan preduslov za pokretanje faktora razvoja, u opštem smislu i nešto

pojednostavljeno moglo bi se reći da je razvoj, pored ostalog, i funkcija investicija. Međutim,kako obim društvene akumulacije zavisi od razvoja, to slijedi da su i investicije funkcijarazvoja. Odnosno, investicije i društveno-ekonomski razvoj se nalaze u izrazitoj

međuzavisnosti.

Organizacijsko udruživanje ljudi i mašina u jedinstvenu cjelinu predstavlja veoma složen ikompleksan postupak koji se bazira na naučnim metodama projektovanja poslovnog sistemau skladu sa opštom teorijom sistema. Da bi poslovni sistem mogao biti upravljiv, on treba da

posjeduje ciljeve, kriterijume i motivaciju, kako bi bilo moguće izvesti planiranje, definisati politiku i strategije kojima će oni biti realizovani.

Suština problema kod projektovanja poslovnog sistema svodi se na odnose između elemenatai njihovih p ojedinih funkcija. Oni se razmatraju i analiziraju u okviru unaprijed determinisanesredine, te se, stoga, u vidu imaju eventualne promjene te sredine, kako bi bili u stanju da se

vrše kontinuirana prilagođavanja ili promjene. Pri tome, rješenja mogu biti korištena za poslovni sistem kao cjelinu i istovremeno upoređena sa različitim kriterijima efikasnosti,efektivnosti, racionalnosti, produktivnosti, ekonomičnosti i rentabilnosti, uključujući tu i

praktična upravljačko, rukovodna i operativna ograničenja.

Sistem predstavlja osnovu i podrazumijeva skup elemenata i veza objedinjenih u svrsishodnucjelinu. Upravljanje se shvata kao skup dejstava usmjeravajućeg karaktera, kojemu jeosnovni cilj da uvijek utiče na nastajanje novog stanja u sistemu i da ga dovodi do ciljnihmogućih rezultata ostvarivanjem stabilnosti na višem nivou organizovanosti. Upravljanjetreba da ima osnovnu svrhu da entropijom (kao mjerom narušenosti sistema i odnosa unjemu) postiže stabilnost sistema, a mjera uspješnosti se ogleda u smanjivanju entropije.

Vrijeme i okruženje u kojem živimo i privređujemo je po svojoj prirodi promjenjljivo inepredvidivo. Promjene se dešavaju svakodnevno, a neizvjesnost je prisutna u svim sferama

privrednog i društvenog života. Umjesto nekadašnjeg kontinuiteta danas su prisutni uslovidiskontinuiteta. U trenutnom okruženju, uspješnom poslovanju mogu se nadati isključivofleksibilni sistemi, koji su fleksibilni kako po organizacionoj strukturi, tako i po poslovnoj

politici, sistemu menadžmenta, itd. Brz tempo razvoja nauke, tehnologije i civilizacije ucjelini prouzrokovao je rastuću složenost projekata. Ova složenost najčešće dovodi doozbiljnih problema pri njihovoj realizaciji. Problemi se manifestuju kroz produženje vremenarealizacije projekta i povećanje ukupnih troškova realizacije. Pravovremeno i adekvatnoreagovanje na probleme uslovilo je primjenu koncepta project management – upravljanja

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 11/201

M agistarski r ad, Sanel J akupovi ć

- 11 -

projektima. Bazira se na uspostavi efikasne organizacije koja omogućava da se na najboljinačin iskoriste raspoloživi materijalni resursi, finansijska sredstva i ljudi u procesu realizacije

projekta. Svaki projekat je jedinstven i neponovljiv poduhvat koji ima svoj početak i svoj kraj(faktor vrijeme), sa unaprijed definisanim kvalitetom i obimom troškova (budžet). Da bi se

projekat realizovao u okviru prethodno definisanih ograničenja neophodno je upravljati projektom na adekvatan način.

Savremeni projektni menadžment, ne samo da je ciljno i prema situaciji upravljan da bimogao ostvarivati preuzete poslove i zadatke, nego je i u odnosu na akviziciju novih poslovaokrenut prema budućnosti. U prvom slučaju, projektni menadžment je u obavezi da u tokurealizacije preuzetih poslova prati promjene u okruženju kako bi mogao reagovatiodgovarajućim promjenama u izvedbenom projektu, jednako kao što u pretprojektnoj fazikod akvizicije novih poslova mora uzeti u obzir promjene koje su se desile u okolini. Na tajnačin jasno proizilazi da je informacijski sistem u projektnom menadžmentu jedna odnajznačajnijih poslovnih funkcija i poslovnih faza aktivnosti.

Postojeći uslovi tržišnog poslovanja preduzeća, kao oblika poslovnih sistema, zbog povećanjasvoje kompleksnosti, zahtjevaju odgovarajuće promjene i nameću potrebu u iznalaženju

pristupa koji će najviše odgovarati poslovnim sistemima u sprovođenju zahtjevanih promjena. Preduzeća pod pritiskom novonastalih uslova na tržištu mijenjaju način rada, kojinameće potrebu da se racionalno angažuju svi raspoloživi potencijali-resursi i izvrši efikasno

prilagođavanje postojećim uslovima okruženja, sa ciljem ostvarenja maksimalnih rezultatarada na osnovu postavljenih zahtjevanih ciljeva. Preduzeća traže načine da ostvare boljukonkurentsku poziciju na tržištu, odnosno načine efikasnijim poslovanjem u svimsegmentima svoga rada. Jedan od mogućih pravaca jeste primjena koncepta upravljanja

projektima, kao nove poslovne filozofije. Da bi uspješno primjenili ovaj koncept , potrebno jeizvršiti transformaciju preduzeća u pravcu projektne orijentisanosti.Ovakav pristup zahtjeva promjenu niza tradicionalnih elemenata funkcionalne osnove

poslovanja poslovnih sistema. Novim pristupom se procesi planiranja, organizovanja,rukovođenja, kontrole i odlučivanja u poslovnom sistemu baziraju na realizaciji projekta kojisada čine osnovu izvođenja poslova.

Preduzeća u Bosni i Hercegovini su organizovana i rade na principima koji su postavljeni još početkom prošlog vijeka. Da bi se prilagodila novonastalim uslovima, potrebno je izvršiti promjene u pravcu procesne orijentacije izvršavanja poslova i okrenutost prema kupcu. Ali,ako želimo nešto da promijenimo, potrebno je prvo znati šta treba mijenjati, u kom pravcu,

koje su to nove forme koje bi preduzeću obezbijedile odgovarajuću fleksibilnost u poslovanjuna osnovu novih tržišnih uslova. Nove forme treba da omoguće i lako inoviranje postojećegsistema rada, proizvoda i usluga.

Koncept upravljanja projektima kao odgovor na pronalaženje pravog rješenja je pristup koji je prilagođen i definisan za jedan projekat. Da bi implementirali projekt menadžment u poslovnom sistemu potrebno je definisati niz procedura, standarda i instrumenata. Pridefinisanju ovoga pristupa, potrebno je definisati odgovarajuću strukturu modela zaupravljanje projektom, pri čemu je potrebno definisati zajednički osnov koji će seimplementirati na svim projektima.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 12/201

M agistarski r ad, Sanel J akupovi ć

- 12 -

Da bi ostvarili dugoročnu stabilnost i razvoj tržišno i projektno orjentisanog poslovnogsistema, potrebno je definisati adekvatnu strukturu (funkcija) projektnog menadžmenta. Ovastruktura funkcija treba da omogući realizaciju investicijskog procesa (projekta /programa) nanačin koji će da omogući najbolja rješenja po fazama realizacije tog procesa. Model strukture

funkcija projektnog menadžmenta treba tako definisati da je moguće primjenom naučnihmetoda doći do najboljih rješenja u sveobuhvatnoj realizaciji upravljanja investicijskim

procesom.

Projekat ima sve elemente poslovnog procesa i predstavlja poduhvat koji se odvija u budućnosti sa odgovarajućim rizikom i neizvjesnošću. Projekat sadrži konačne ciljeve kojetreba postići, u čijoj realizaciji učestvuju ograničeni resursi. Projekat zahtjeva koordinaciju urealizaciji.

Uspješnost funkcionisanja projekta kao sistema zavisi od toga kako se realizuju definisaniciljevi i ostvaruju svrhe u dinamičkom okruženju. Međutim, mora se naglasiti da na sistemovakve vrste djeluju spoljne i unutrašnje smetnje. Od onih najjednostavnijih, čije se dejstvomože predvidjeti, i čije su posljedice djelovanja na sistem poznate, pa je poznato i

preduzimanje upravljačkih mjera za njihovo uklanjanje, do takvih smetnji koje se e mogu predvidjeti, a nisu poznate ni odgovarajuće upravljačke mjere za njihovo otklanjanje. Ako sesvemu navedenom doda i nizak stepen determinisanosti takvih sistema, onda je u potpunosti

jasno da projektom treba upravljati.

Realizaciju projekta karakteriše velika složenost, ogromni troškovi, kao i veliki broj učesnikau realizaciji. Da bi se projekat efikasno realizovao potrebno je da se njime racionalnoupravlja. To je jedan od razloga što je u USA za realizaciju projekata uspostavljena

koncepcija upravljanja projektima (project management).

Đuričin ističe da je upravljanje projektom nastalo kao primjenjena oblast tradicionalnog (ilifunkcionalnog) upravljanja, skoncentrisana na upravljanje složenim i neizvjesnim situacijamasa definisanim ciljem. Funkcionalno upravljanje i upravljanje projektom karakterišu iste faze(selekcija, alokacija resursa, p laniranje, programiranje, organizovanje i kontrola). Razlika je u

predmetu upravljanja. Dok je kod funkcionalnog upravljanja predmet upravljanjaorganizacija, kod upravljanja projektima predmet upravljanja je projekat. Također, kodfunkcionalnog upravljanja fokus je na kontroli, dok je kod upravljanja projektima fokus na

planiranju i programiranju. Konačno, funkcionalni rukovodioci su specijalisti (funkcionalneoblasti), dok su rukovodioci projekta globalisti.

Svaki pristup upravljanju projektom podrazumijeva definisanje i korišćenje odgovarajućeorganizacione strukture za upravljanje realizacijom, gdje osnovnu ulogu ima tim zadužen zaupravljanje realizacijom projekta.

Ova karakteristika proističe iz potrebe da se za upravljanje realizacijom p rojekta formira novaorganizacija, koja će biti različita od one koju smo usvojili kada je u pitanju upravljanjeodređenim poslovnim sistemom. Polazeći od činjenice da u realizaciji svakog projekta, po

pravilu, učestvuje veći broj poslovnih sistema, potrebno je formirati novu, odgovarajućuorganizaciju koja će moći zadovoljiti prethodno postavljene uslove.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 13/201

M agistarski r ad, Sanel J akupovi ć

- 13 -

1.1 Predmet istraživanja

Istraživanje obuhvata različite poslovne sisteme u uslovima izvođenja investicijskih projekata, na način da se analiziraju određeni elemnti poslovnog sistema prilikom uvođenjafleksibilnih modela funkcija upravljanja (planiranje, realizacija, kontrola) investicijskih

procesa. Također, istraživanje obuhvata i uticaje uvođenja fleksibilnih modela funkcijaupravljanja investicijskih procesa na optimalno donošenje odluka nosioca aktivnosti uodređenim fazama izvođenja investicijskog procesa.

Predmet istraživanja ovog magistarskog rada su projektno orjentisani poslovni sistemi, kojetreba istražiti u okviru projektizacije i uvesti koncept projektnog (program) menadžmenta,kako bi se unaprijedio ukupni stepen efektivnosti poslovnog sistema.

Istraživanje razmatra ponašanje uslovno definisanih poslovnih sistema kao teorijskih modela,

te praktičnu primjenu i provjeru hipoteze istraživanja na poslovnom sistemu preduzeća"Organico" d.o.o.Prijedor.

1.2 Ciljevi istraživanja

Koncept upravljanja investicijskim projektima (ili uopšte projektima) je savremen načinupravljanja, čiji je zadatak i cilj da se projekat ostvari u okviru tačno definisanog vremena isa tačno definisanim finansijskim sredstvima.

Osnovni cilj istraživanja sastoji se u sticanju naučnih saznanja za efikasno i efektivnoupravljanje sa jednim investicijskim procesom (projektom), uzimajući u obzir postavljenjekriterije i funkcije cilja, te ograničavajuće faktore poslovanja prisutne unutar razmatranogsistema (interni faktori) i one koji su nametnuti iz okruženja (eksterni faktori). Stoga je

potrebno, u okviru determinisanih uslova poslovanja u Bosni i Hercegovini, utvrditifleksibilni model funkcija upravljanja investicionih procesa.

Specifični ciljevi istraživanja podrazumijevaju da je potrebno izvršiti analizu utvr đenogfleksibilnog modela funkcija upravljanja investicionih procesa sa aspekta njegovog uticaja naoptimalno donošenje odluka menadžmenta projektno orjentisanog poslovnog sistema. Ovi

posebni ciljevi istraživanja predstavljaju identifikaciju mogućih problema koji mogu da

nastanu u praksi upravljanja investicijskim projektom. Formulisanje odabranih problema idefinisanje postupaka za njihovo rješavanje sa naučno poznatim, priznatim i primjenjivimmetodama definiše jedan koncept planiranja i realizacije projekta u projektno-orjentisanim

poslovnim sistemima. Primjenom projektnog menadžmenta očekuju se bolji rezultati poslovanja poslovnih sistema.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 14/201

M agistarski r ad, Sanel J akupovi ć

- 14 -

1.3 Polazna hipoteza istraživanja

Svaki naučno-istraživački projekat posjeduje sastavne elemente u koje su ugrađene naučnezamisli problema i istraživanja, među kojima je i hipoteza. "Hipoteza je odraz teorijskog iiskustvenog mišljenja istraživača ili metodologa koji je postavio problem, ciljeve i očekivanorješenje". Nakon što je utvr đen problem i cilj istraživanja, pristupili smo utvr đivanju hipotezeu projektu istraživanja određenih funkcija upravljanja investicionih procesa.

Osnovna hipoteza u istraživanju polazi od pretpostavke da je za dugoročni razvoj poslovnihsistema u Bosni i Hercegovini, u uslovima tržišne ekonomije, potrebno vršiti kontinuiran iharmonizovan proces investiranja u sve elemente poslovnog sistema, u zavisnosti oddeterminisanih internih i eksternih faktora. U datim, navedenim uslovima, pretpostavlja se da

je za pravilno (teorijski i praktično dokazano) vršenje investicijskog procesa potrebno istražitioptimalne (fleksibilne) modele njegovih osnovnih funkcija upravljanja, tj. funkcija planiranja,

realizacije i nadzora, kako bi menadžment projektno- orjentisanog poslovnog sistema bio ustanju donositi najoptimalnije (najbolje) odluke.

Svedeno na posmatranje realnog društveno-ekonomskog okruženja u uslovima Bosne iHercegovine, posmatrajući preduzeće za proizvodnju i preradu voća i povr ća "Organico"d.o.o.Prijedor i model preduzeća-tvornice za proizvodnju ventila za paru, pristroja za alatnemašine, zavarenog elementa, zupčanika i vratila (investicioni elaborat, Mašinski fakultetZenica), pretpostavlja se da će primjenom i razvojem fleksibilnog modela funkcijaupravljanja investicijskih procesa, u fazi izgradnje i puštanja u probnu proizvodnju kapacitetanavedenih fabrika, biti osiguran njihov funkcionalan, stabilan i tržišno-održiv poslovnisistem.

Hipoteza pretpostavlja da upravljanje investicijskim projektom nije prisutno uzadovoljavajućoj mjeri ni u teoriji ni u praksi (problem) i da je potrebno pristupiti razvojukoncepta projektnog menadžmenta (cilj).

Unaprjeđenje poslovnih sistema kroz procedure i metodologije za pripremu i vrednovanje projektnog menadžmenta zahtjeva unaprjeđenje u pogledu obuhvatnosti, preciznosti iistovremeno jednostavnosti primjene. Zbog toga je neophodno da postoji jedinstvenost u

primjeni metodologije koja sadrži: selekciju, grupisanje, prioritetizaciju, planiranje, praćenje ikontrolu pojedinačnih projekata i programa i upravljanje resursima. Jedinstvenost u primjeni

prihvaćene metodologije je potrebno primjeniti u skladu sa strateškim ciljevima i interesima

preduzeća.

Također, uzimajući u obzir pretpostavku da su rizici u investicijskim projektima nejasnostruktuirani i nedovoljno opisani, polazimo od hipoteze da postoje metode za procjenu rizikana projektima, kako bi se uz odgovarajuću politiku upravljanja rizikom smanjivali riziciinvesticijskih projekata i unaprijedila organizacija i procesi poslovnog sistema, te saznanja onjima.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 15/201

M agistarski r ad, Sanel J akupovi ć

- 15 -

1.4 Metode istraživanja

Prilikom istraživanja korištene su metode analize i sinteze teorijskih osnova i prakse,indukcije i dedukcije, te analitičke komparacije činjenica i informativne građe koja je vezanaza datu materiju.

Istraživanja se baziraju na primjeni poznatih osnovnih metoda upravljanja projektima, posredstvom odgovarajućih modela za opisivanje odabranih problema.

Upravljanje investicijskim procesom (projektom) zasniva se na formiranju odgovarajućegmodela na kome se izvode potrebne analize u odnosu na postavljene zahtjeve i uslove zasvaki pojedinačni projekat.

U postupku definisanja strukture projektnog menadžmenta korištene su sljedeće metode

(modeli):

1. Verbalni model, kojim se opisno (deskriptivno), odnosno verbalno, ili tekstualnodefiniše namjena projekta, sastavni elementi p rojekta, njegovi ciljevi, itd.;

2. Mrežni model ili mrežni dijagram (MD) za definisanje tehnološko-logičke strukture projekta, koji uključuje aktivnosti i njihove zavisnosti. Formiranje ove vrste modela prethodi ostalim analizama (vremena, resursa, troškova, raspoloživih novčanihsredstava);

3. Metod kjlučnih događaja i ključnih aktivnosti na projektu. Metod ključnih aktivnosti

koristi se kada je na projektu moguće ili je podesno identifikovati karakterističnecjeline, na primjer u vidu faza i njihovih dijelova. Ovakav način definisanja može bitiznačajan bilo sa stanovišta nivoa upravljanja koji se sp rovodi sopstvenim resursima ilise realizacija prenosi na odgovarajuće kooperante;

4. Gantogram (GG), odnosno Gantov dijagram GD, koji uključuje aktivnosti injihov raspored u vremenu;

5. Grafičke i druge podesne metode planiranja, kontrole i ocjene projekta (simulacija,ABC metod, teorija igara, statističke metode, linearno programiranje, finansijskemetode za ocjenu projekata i dr.).

Primjena naučnih metoda pri struktuiranju projektnog menadžmenta treba da omogućidefinisanje op timalne strukture menadžmenta projektno-orjenisanog poslovnog sistema.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 16/201

M agistarski r ad, Sanel J akupovi ć

- 16 -

2 OPŠTI PRISTUP DRUŠTVENO-EKONOMSKOMRAZVOJU

Svrha sveukupne ljudske aktivnosti je stvaranje dobara i usluga radi zadovoljavanja svihnjihovih potreba. Sveukupna ljudska aktivnost odvija se u okvirima određene društvenestrukture, koja se sastoji od društvene osnove i društvene nadgradnje. Društvenu osnovu činidjelatnost materijalne proizvodnje, čiji su proizvodi, tj. dobra i usluge, nužni za individualnu i

društvenu egzistenciju čovjeka 1 . Društvenu nadgradnju sačinjava pravno-političkanadgradnja (država, nacija, pravo,...) i oblik društvene svijesti (moral, filozofija, umjetnost,religija,...). Društvena osnova podrazumijeva društvene snage i proizvodne odnose. I dok u

proizvodne snage spadaju ljudi i sredstva za rad, dotle se pod proizvodnim odnosima podrazumijevaju međusobni odnosi ljudi u procesu materijalne proizvodnje. U procesumaterijalne proizvodnje ljudi svojim znanjem, psihičkim i fizičkim sposobnostima, koristeći

sredstva za rad, djeluju na predmete rada, te ih pretvaraju u dobra i usluge za zadovoljavanjesvojih potreba. Stoga se ljudi, sredstva za rad i predmeti rada mogu nazvati ekonomskim

potencijalom društva da obavi proces materijalne proizvodnje .

Proces materijalne proizvodnje se može odrediti u užem i širem smislu. U užem smislu proizvodnja podrazumijeva proces svrsishodne djelatnosti ljudi radi stvaranja dobara i usluga,kojima se zadovoljavaju ljudske potrebe. U širem smislu proizvodnja označava proces koji sesastoji od proizvodnje u užem smislu, raspodjele, razmjene i potrošnje dobara i usluga. Da biljudi mogli opstati, oni moraju stalno obnavljati proizvodnju, jer se jedino na taj način možeosigurati zadovoljenje njihovih potreba. Prema tome, dobra i usluge se neprekidno proizvode,raspoređuju, razmjenjuju i troše, što znači da se proces materijalne proizvodnje stalnoobnavlja, ili drugim rječima reproducira. Kada se proces proizvodnje posmatra uneprekidnom toku svog obnavljanja, a ne samo u jednom svom ciklusu, dolazi se do procesaobnavljanja proizvodnje ili p rocesa reprodukcije.

Proces reprodukcije podrazumijeva, prije svega, obnavljanje materijalne osnove društva, budući da ona nejneposrednije utiče na mogućnost proizvodnje dobara i usluga. Međutim,kako materijalna osnova ima uticaj i na društvene odnose, to proces reprodukcije ujedno

podrazumijeva i obnavljanje društvenih odnosa, tj. proces reprodukcije zapravo značiobnavljanje cjelokupne društvene osnove. Budući da su društvena osnova i društvenanadgrdnja u međuzavisnosti, proces obnavljanja materijalne proizvodnje je u stvari proces

obnavljanja svih elemenata društvene strukture ili proces društvene reprodukcije. Dakle, u procesu društvene reprodukcije potrebno je posmatrati, pored ostalih elemenata društvenestrukture, i kretanje materijalne osnove i kretanje društvenih odnosa.

Proces društvene reprodukcije se može obnavljati na istom ili višem nivou. Ako se on obavljana istom nivou, tada se radi o jednostavnoj društvenoj reprodukciji ili stagnaciji. Ukoliko se

proces društvene reprodukcije obavlja na višem nivou, dolazi do proširene reprodukcije ilirazvoja. Dakle, jednostavna društvena reprodukcija ili stagnacija je prisutna kada se neunapređuju niti materijalna osnova niti društveni odnosi. Analogno tome, proširenareprodukcija ili razvoj podrazumijeva unapređenje materijalne osnove uz date društveneodnose, ili razvoj društvenih odnosa uz datu materijalnu osnovu ili istovremeni razvoj i

materijalne osnove i društvenih odnosa. Očigledno je da je proširena reprodukcija

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 17/201

M agistarski r ad, Sanel J akupovi ć

- 17 -

najprihvatljivija kada istovremeno jača materijalna osnova društva i unapređuju se društveniodnosi.

Vodeći računa o činjenici da u procesu proširene reprodukcije ili razvoja treba istovremeno

unapređivati materijalnu osnovu i društvene odnose, proces razvoja treba posmatrati neisključivo kao ekonomski razvoj ili samo društveni razvoj, već kao društveno-ekonomskirazvoj. Stoga se u ovom magistarskom radu pod razvojem podrazumijeva društveno-ekonomski razvoj, te se koristi upravo taj pojam, jer on jasno ukazuje na potrebu da se imaterijalna osnova i društveni odnosi obavljaju na višoj razini, tj. neprestano unapređuju.

Društveno-ekonomski razvoj može se u suštini odvijati na dva različita načina. Prvi je onajkoji podrazumijeva povećanje fizičkog obima proizvoda u odnosu na prošlo razdoblje, adrugi uključuje kvalitativni napredak u materijalnoj osnovi društvenim odnosima. Stogadruštveno-ekonomski razvoj može imati u suštini dva pojavna oblika: kvantitativni rast ikvalitativni razvoj. Pretjerani naglasak na jedan ili drugi navedeni pojavni oblik je dugoročnoneprihvatljiv, što proizilazi iz činjenice da i jedan i drugi oblik razvoja mogu biti ograničenje.To znači da je kvantitativni rast bez kvalitativnog razvoja moguć samo do neke granice, te da

je to slučaj i s kvalitativnim razvojem bez kvantitativnog rasta.

Odnos ove dvije komponente zavisi od relativne oskudnosti činilaca kvalitativnog razvoja ilikvantitativnog rasta, odnosno od doprinosa tih činilaca. Prema tome, ti odnosi nisu

jednoznačno i stalno definisani, već zavise od ocjene polaznog momenta i specifičnosti usvakoj konkretnoj razvojnoj situaciji.

U procesu društveno-ekonomskog razvoja se pojavljuju činioci (faktori) razvoja, koji

određ

uju njegov pravac i dinamiku, a mogu se u osnovi podijeliti u dvije grupe:

a) društveno-ekonomski faktori

društveno politički sistem kao pojavni oblik društveno-ekonomskoguređenja koje može kočiti ili ubrzavati p roces razvoja;

stanovništvo čija podjela na aktivno i pasivno stanovništvo, po starosnojdobi, teritorijalna raspoređenost i ostale karakteristike imaju značajanuticaj na razvoj;

rad koji uključuje ljudske umne i fizičke sposobnosti u rješavanju problema koji se pojavljuju u procesu razvoja;

sredstva za rad; međunarodno ekonomsko i političko okruženje; usklađenost procesa društveno-ekonomskog razvoja na svim nivoima

društva.

b) prirodni i tehnički faktori

nivo znanja u društvu koji odražava nivo naučne spoznaje o najrazličitijimaspektima društveno-ekonomskog razvoja;

tehnički napredak kao izraz stepena primjene nauke u procesu razvoja; društvena organizacija;

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 18/201

M agistarski r ad, Sanel J akupovi ć

- 18 -

predmeti rada ili prirodni resursi kao što su npr., sirovine, poljoprivredne površine i sl.

Naravno, ovim nije iscrpljena lista mogućih faktora društveno-ekonomskog razvoja, jer se

zavisno od specifičnosti tog procesa mogu pojavljivati i drugi faktori, ili, što je još češće,mijenja se pojavni oblik djelovanja pojedinog faktora. Svi ti različiti faktori, u krajnjoj liniji,na kratki rok se svode na svega nekoliko, te dobivaju oblik koji je primjeren uskomtehnicističkom ekonomskom smislu, budući da neposredno djeluju na materijalnu osnovudruštva, koja utiče na razvoj društvenih odnosa. U uskom tehnicističkom ekonomskomsmislu možemo u osnovi definisati sljedeće faktore društveno-ekonomskog razvoja:

rad; sredstva za rad; tehnički napredak; predmeti rada ili prirodni resursi.

Naprijed navedeni faktori društveno-ekonomskog razvoja pojavljuju se ujedno i kaoograničenja razvoja. Kako su u načelu faktori razvoja ograničeni, to se odlučivanje u procesurazvoja svodi, zapravo, na odluke o formiranju, pokretljivosti i upotrebi pojedinih faktorarazvoja. Taj slijed odluka u procesu razvoja naziva se razvojnom politikom. Zastupljenostrazličitih faktora u procesu društveno-ekonomskog razvoja upućuje na zaključak da on zavisiod svih faktora, a ne od bilo kojeg faktora pojedinačno. Tako se proces razvoja shvata kao

proces kombinovanja faktora razvoja, gdje je uloga svakog od njih različita zavisno odspecifičnosti procesa razvoja.

Razvojne odluke teže optimalnom kombinovanju faktora razvoja, a u skladu s uočenim

specifičnostima procesa razvoja. Racionalne odluke o kombinovanju faktora razvoja, poredostalog, moraju uvažavati tri osnovna principa: vremenske preferencije donosilaca razvojnih odluka; alternativnu upotrebu faktora razvoja; spoljašnje učinke.

Vremenske preferencije donosilaca razvojnih odluka se u procesu razvoja pojavljuju zbogčinjenice da se žrtve u vidu utrošaka faktora razvoja i koristi koje iz žrtava proizilaze

pojavljuju u različitim vremenima. Očigledno je da se prvo pojavljuju žrtve u vidu utrošakafaktora razvoja, a tek nakon toga se pojavljuju učinci koji proizilaze iz tih žrtava. Svakidonosilac odluke u procesu razvoja nastoji da mu žrtva u vidu utroška faktora razvoja donese

što više koristi, i to što ranije u budućnosti. Razlog tome je želja da se što brže i na što boljinačin zadovolje društvene potrebe u procesu razvoja, ali isto tako i smanji neizvjesnost kojase povećava što se ide dalje u budućnost. Zbog toga, sve pojave u procesu razvoja koje su

bliže sadašnjosti imaju veće značenje, i u pozitivnom i u negativnom smislu, nego one koje senalaze dalje u budućnosti, tj. u procesu razvoja se pojavljuju vremenske preferencijedonosilaca odluka.

Alternativna upotreba faktora razvoja proizilazi iz činjenice da se oni mogu pojaviti u procesu razvoja u velikom broju različitih upotreba. U pravilu, različita upotreba tih faktoraili različita njihova kombinacija u procesu razvoja daje i različite učinke, kako pozitivne, takoi negativne. Zato je potrebno odlučiti koja je od tih upotreba ili kombinacija najprihvatljivija,

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 19/201

M agistarski r ad, Sanel J akupovi ć

- 19 -

jer su faktori razvoja u načelu ograničeni i nisu dovoljni da podmire sve upotrebe odnosnodruštvene potrebe. Stoga se kao drugi princip racionalne upotrebe faktora razvoja javljaneophodnost da se uzmu u obzir sve alternativne upotrebe tih faktora, ocijeni njihova

prihvatljivost, te da se nakon toga donesu odluke, jer se jedino na taj način oportunitetni

gubici svode na minimum.

Razvojna odluka Neto koristiA 40B 30

A - B 10

U gornjem ilustrativnom primjeru se u slučaju i odluke A i odluke B ostvaruju neto koristi,koje definišemo kao razliku između koristi i žrtve u procesu razvoja. Kod toga, u opštemsmislu, pod korist ima podrazumijevama pozitivne učinke, a pod troškovima negativne učinkena društveno-ekonomski razvoj. Obje odluke ostvaruju neto koristi, što znači da su u obaslučaja koristi veće nego žrtve. U slučaju odluke A neto koristi su 40 jedinica, a u slu čajuodluke B 30 jedinica. Iz tog slijedi da se u slučaju odluke B ostvaruje 10 jedinica neto koristimanje, nego u slučaju odluke A, te opurtunitetni gubitak iznosi 10 jedinica neto koristi. Očito

je, da je odluka A racionalnija, što u opštem smislu znači da u procesu društveno-ekonomskog razvoja treba minimizirati oportunitetne gubitke.

Oportunitetni dobitak i oportunitetni gubitak su zamišljene veličine koje se pojavljuju zbogtoga što se faktori razvoja upotrebljavaju u jednoj, a ne u drugoj upotrebi. Pri tome pojavaoportunitetnog gubitka ukazuje na to da bi faktori razvoja, koji se koriste u jednoj upotrebi,

dali veće koristi u nekoj drugoj. Spoznaja o oportunitetnim dobicima i gubicima se može postići samo prethodnom studioznom analizom razvojnih odluka, te izborom onih odluka

koje su sa društvenog stanovišta najprihvatljivije.

Vanjski učinci proizilaze iz činjenice da u društvu postoji veliki broj donosilaca razvojnihodluka, pa odluke nekog od njih može imati pozitivne ili negativne u činke na ostale. Stogavanjski učinci uključuju one koji su pozitivni, tj. vanjske uštede, ali i one koji su negativni, t j.vanjske troškove. Drugim riječima, neka razvojna odluka, iako pozitivna sa stanovišta njenogdonosioca, može biti negativna sa stanovišta društva u cjelini. I obrnuto, neka odluka može

biti mnogo pozitivnija sa stanovišta društva, nego što je to sa stanovišta njenog donosioca.Zbog toga, racionalan i harmonizovan društveno-ekonomski razvoj zahtjeva usaglašavanje

pojedinačnih razvojnih odluka (u okviru usvojene strategije društveno-ekonomskog razvoja), jer jedino na taj način društvo u cjelini može osigurati svoje efikasno djelovanje.

Rezultat procesa društvene reprodukcije je, pored obnavljanja društvenih odnosa, i vr ijednost proizvedenih dobara i usluga koja se naziva društvenim bruto proizvodom. U procesustvaranja društvenog bruto proizvoda upotrebljavaju se pojedini faktori reprodukcije: rad,sredstva za rad, koja u kombinaciji s radom podrazumijevaju i tehnički napredak, definisan uširem smislu, te predmeti rada koje je potrebno nadoknaditi kako bi bio moguć novi ciklusdruštvene reprodukcije. Na taj način se dugoročno osigurava jednostavna reprodukcija, a diodruštvenog bruto proizvoda koji preostaje nakon toga služi za proširenu reprodukciju. Uskladu s tim određena je i struktura raspodjele društvenog bruto proizvoda:

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 20/201

M agistarski r ad, Sanel J akupovi ć

- 20 -

a) Društveni bruto proizvod b) Reprodukcijski materijal i p roizvodne uslugec) Društveni proizvod (a - b)

d) Amortizacijae) Nacionalni dohodak (c - d)f) Čisti lični dohocig) Višak proizvoda (e - f)h) Opšta i zajednička potrošnjai) Društvena akumulacija (g - h).

U navedenoj strukturi društvenog bruto proizvoda reprodukcijski materijal označava utrošak predmeta rada, a amortizacija utrošak sredstava za rad. Radom novostvorena vrijednost jenacionalni dohodak, koji dijelom u vidu čistih ličnih dohodaka služi za individualnu

potrošnju, a dijelom za društvenu potrošnju, što uključuje opštu i zajedničku potrošnju.Prema tome, društvena akumulacija je onaj dio nacionalnog dohotka koji se ne potroši niti zaindividualnu niti za društvenu potrošnju, već se troši za potrebe proširene društvenereprodukcije, tj. radi društveno-ekonomskog razvoja. Drugim riječima, akumulacija je onajdio nacionalnog dohotka koji nije potrošen, već ušteđen. Tako se formira akumulacija, kojase zatim upotrebljava u procesu razvoja, pri čemu mjesto formiranja i mjesto upotrebeakumulacije mogu biti, i najčešće jesu, različiti, pa se akumulacija kreće od mjesta njenogformiranja do mjesta njene upotrebe. U skladu s tim je potrebno u procesu razvoja razlikovatiformiranje, pokretljivost i upotrebu društvene akumulacije. Primarna i sekundarna raspodjelase bave formiranjem akumulacije, financiranje se odnosi na problematiku pokretljivostiakumulacije, dok investicije podrazumijevaju upotrebu društvene akumulacije.

Investicije su društvena akumulacija koja se troši radi pospješivanja društveno-ekonomskograzvoja. Odluka o upotrebi društvene akumulacije je investicijska odluka, a slijedinvesticijskih odluka čini investicijsku politiku. Proces ulaganja sredstava akumulacije nazivase procesom investiranja.

Akumulacija se dijeli na novčanu i stvarnu akumulaciju. Sa stanovišta društva u cjelininovčanu akumulaciju čine sredstva koja preduzeća izdvajaju za potrebe razvoja uodgovarajuće fondove, sredstva štednje stanovništva i financijska sredstva iz inostranstva kaododatna akumulacija. Pod stvarnom akumulacijom se podrazumijevaju materijaliziraneinvesticije u sredstva za rad i predmete rada, koje omogućuju proširenu društvenu

reprodukciju. Naravno, novčana akumulacija je samo vrijednosni izraz stvarne akumulacije,te one moraju u procesu razvoja biti u ravnoteži, što znači da se financijski potencijal iekonomski potencijal društva moraju podudarati kako bi se osigurao stabilan razvoj.

Kako su investicije ulaganja akumulacije u procesu razvoja, otuda i visok stepenmeđuzavisnosti između akumulacije i investicija, s jedne strane, te društveno-ekonomskograzvoja, s druge strane. Zbog toga je potrebno razmotriti odnos investicija i društvenoekonomskog razvoja.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 21/201

M agistarski r ad, Sanel J akupovi ć

- 21 -

2.1 Investicije i društveno ekonomski razvoj

Polazeći od osnovne postavke da društveno-ekonomski razvoj zavisi od različitih faktora i dasu investicije kao uložena sredstva društvene akumulacije neophodan preduslov za pokretanjefaktora razvoja, u opštem smislu i nešto pojednostavljeno moglo bi se reći da je razvoj, poredostalog, i funkcija investicija. Međutim, kako obim društvene akumulacije zavisi od razvoja,to slijedi da su i investicije funkcija razvoja. Odnosno, investicije i društveno-ekonomski

razvoj se nalaze u izrazitoj međuzavisnosti 1 . Otuda i važnost da se razmotre osnovnefunkcionalne međuzavisnosti koje se javljaju u procesu investiranja, odnosno u procesu

proširene društvene reprodukcije.

Osnovna uloga investicija u procesu društveno-ekonomskog razvoja se sastoji u poboljšanjuopremljenosti živog rada, koji samim tim postaje produktivniji. Poboljšanje opremljenostiživog rada ujedno prepostavlja i uvođenje tehničkog napretka u proces razvoja, pa se porast

produktivnosti rada pojavljuje p rvenstveno kao funkcija tehničkog napretka, što znači da semože tvrditi da je u krajnjoj liniji i cijeli razvoj funkcija tehničkog napretka, odnosno porastadruštvene produktivnosti rada. Međutim, proces razvoja ne teče samo kao funkcija porasta

produktivnosti rada i t ehničkog napretka, već on zavisi i od povećanja količine živog rada.Zato suptilnija analiza kvaliteta privrednog razvoja uzima u obzir doprinos svakog od

proizvodnih faktora prema određenoj stopi privrednog rasta. Na toj osnovi su izvedenirazličiti metodološki postupci za pristup analizi globalne produktivnosti, u okviru koje seanaliziraju doprinosi pojedinačnih faktora u procesu društveno-ekonomskog razvoja.

Pođemo li od najopštije postavke da razvoj proizvodnih kapaciteta i proizvodnje stoji ufunkcionalnoj međuzavisnosti s investicijama, onda se odmah nameće pitanje o karakteru i

pojavnim oblicima tih međuzavisnosti. Porast odgovarajućih proizvodnih kapaciteta je uneposrednoj funkcionalnoj međuzavisnosti od investicija i to s onim dijelom ukupnihinvesticija koje su namijenjene ulaganjima u osnovne fondove, ali i u obrtne fondove. Uskladu s tim, na nivou preduzeća se pojavljuju investicije u osnovna i investicije u obrtnasredstva.

Za razliku od svih ostalih proizvodnih dobara, ekonomske karakteristike osnovnih sredstavase ogledaju u tome što ona daju određen stepen proizvodnih ili neproizvodnih usluga u tokudužeg vremenskog perioda, odnosno u toku perioda koji je jednak njihovom vijeku trajanja.Iz ovog proizilazi da se osnovna sredstva ne utroše u potpunosti u jednom reprodukcijskomciklusu, već ona postepeno prenose dio svoje vrijednosti na proizvedena dobra i usluge. Zarazliku od osnovnih sredstava, obrtna sredstva se u potpunosti utroše u toku samo jednogreprodukcijskog ciklusa. Iz tog slijedi da se osnovna sredstva amortizuju i obnavljaju

postepeno, u toku nekoliko reprodukcijskih ciklusa, dok se obrtna sredstva potroše iobnavljaju odjednom u trajanju jednog reprodukcijskog ciklusa. Investicije u osnovnasredstva povećavaju fizički obim i vrijednost osnovnih fondova, dok investicije u obrtnasredstva povećavaju vrijednost i fizički obim obrtnih fondova, što drugim riječima znači daobe kategorije investicija ukazuju na povećanje opredmećene društvene akumulacije u smislu

povećanja odgovarajućeg dijela proizvedenog nacionalnog bogatstva. Pri tome je, s obziromna pojavne oblike i karakter funkcionalnih međuzavisnosti između investicija i privrednograzvoja, važna i proporcija između investicija u osnovne fondove i investicija u obrtnefondove.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 22/201

M agistarski r ad, Sanel J akupovi ć

- 22 -

Ne može se govoriti o nekom opt imalnom odnosu između investicija u osnovne i investicija uobrtne fondove koji bi se mogao primijeniti na sve privrede i na razne faze razvoja. Ipak seuopšteno može reći da u normalnim uslovima investicije u osnovne fondove treba da čine

najveći dio ukupnih investicija. Kada se odnos između dvije navedene kategorije investicija pogoršava, odnosno kada investicije u obrtne fondove počnu znatnije rasti, to je obično znakda su u procesu društvene reprodukcije i privrednog razvoja nastali neki poreme ćaji. Ovakve

pojave su popraćene usporavanjem privrednog razvoja i smanjenjem ekonomske efikasnosti idruštvene rentabilnosti investicija. To se može objasniti time što investicije u osnovnefondove rezultiraju povećanjem proizvodnih kapaciteta, dok investicije u obrtne fondovedovode i do povećanja zaliha sirovina, poluproizvoda i gotovih proizvoda. Pretjerano

povećanje zaliha koje nije preduslov za normalni proces društvene reprodukcije dolazi kaorezultat poremećaja u mehanizmu funkcionisanja odgovarajućeg privrednog sistema. U tomsmislu narušavanje ekonomski opravdanog omjera između investicija u osnovne i investicijau obrtne fondove, što znači pretjerano povećanje investicija u obrtne fondove, dovodi dosniženja ekonomske efikasnosti i akumulativnosti ukupne privrede. Naravno, logika ovograzmatranja u potpunosti važi i za preduzeće.

Kako se osnovna sredstva u procesu reprodukcije postepeno troše i prenose dio svojevrijednosti na proizvedena dobra i usluge, javlja se potreba za njihovim održavanjem,zamjenom i nabavkom novih osnovnih sredstava.

Pod investicijskim održavanjem se podrazumijevaju popravci postojećih osnovnih sredstava,a zamjena obuhvaća zamjenu osnovnih sredstava koja su se potpuno utrošila i čiji je vijektrajanja istekao. Investicijsko održavanje i zamjena, teorijski posmatrano, ne povećavaju

kapacitet osnovnih sredstava. Međ

utim, s obzirom na opšti naučni i tehnološki napredak, u procesu zamjene nabavljaju se sredstva koja su produktivnija, što znači da u stvarnosti

zamjena uvodi i izvjesno povećanje kapaciteta osnovnih sredstava. Stoga se zamjena posmatra istovremeno i kao zamjena postojećih osnovnih sredstava i kao njihovamodernizacija, iako je to u stvarnosti veoma teško razlikovati. Nabavka novih osnovnihsredstava znači njihovu dalju izgradnju ili povećanje osnovnih fondova, a kao rezultat toga

pojavljuje se povećanje kapaciteta osnovnih sredstava.

Investicijsko održavanje se ne finansira iz društvene akumulacije, tj. ono se ne smatra dijelominvesticija, već dijelom tekućih troškova proizvodnje. Zamjena postojećih osnovnih sredstavase finasira iz amortizacije, a izgradnja novih osnovnih sredstava iz slobodnog dijela

amortizacije i društvene akumulacije.

Ekonomsku kategoriju amortizacije možemo definisati s dva osnovna aspekta, i to kao procesi kao veličinu. Amotrizacija kao proces označava postepeno iskorištavanje i trošenjeosnovnih sredstava, pri čemu se dio njihove vrijednosti postepeno prenosi na proizvedenadobra i usluge. Amortizacija kao veličina označava veličinu vrijednosti osnovnih sredstavakoja su se u toku procesa amortizacije p renijela na proizvedena dobra i usluge, te akumuliralau odgovarajućim fondovima. Veličina amortizacije ne zavisi samo o fizičkom vijeku trajanjaosnovnih sredstava, već se ona određuje i pod uticajem ekonomskog zastarjevanja osnovnihsredstava s obzirom na razvoj nauke i tehnologije, odnosno zavisno od stope tehničkognapretka.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 23/201

M agistarski r ad, Sanel J akupovi ć

- 23 -

Budući da troškovi investicijskog održavanja čine sastavni dio troškova proizvodnje,amortizacija kao veličina prenijete vrijednosti osnovnih sredstava na proizvedena dobra iusluge stoji na raspolaganju za pokriće zamjene postojećih i nabavku novih osnovnih

sredstava. Kod toga je potrebno istaći da se u stagnantnoj privredi cjelokupna amortizacijatroši za zamjenu osnovnih sredstava, jer ona konceptualno odražava utrošenu vrijednostosnovnih sredstava. Međutim, u privredi koja se razvija zamjena osnovnih sredstava ujednoznači i uvođenje savremenijih osnovnih sredstava u proces reprodukcije, što zapravo ukazujena to da se u procesu zamjene zapravo uvodi tehnički napredak u proces reprodukcije. To jerazlog da u privredi u razvoju amortizacija uvijek nadvisuje zamjenu, pa jedan njen dio služiza nabavku novih osnovnih sredstava koja povećavaju ukupno raspoloživ fond osnovnihsredstava.

Pojavni oblici investiranja na nivou tržišne privrede mogu se definisati polazeći od naprijednavedenog razmatranja. Kod toga se javljaju bruto, neto i nove investicije. Ova tri oblikainvesticija mogu se definisati prema dva aspekta: izvorima finansiranja i namjeni ulaganja.

Prema namjeni ulaganja bruto investicije podrazumijevaju zamjenu postojećih osnovnihsredstava i nabavku novih osnovnih sredstava. Nove investicije uklju čuju samo nabavkunovih osnovnih sredstava, što znači onaj dio osnovnih sredstava koji povećava raspoloživkapacitet osnovnih sredstava. Definisanje neto investicija prema namjeni ulaganja i nemamnogo smisla, jer s tog stanovišta neto investicije bi bile razlika između novih investicija izamjene osnovnih sredstava, što je zapravo veličina novih investicija. Drugim riječima,

prema namjeni ulaganja neto investicije su jednake novim investicijama.

Prema izvorima finansiranja bruto investicije možemo definisati kao one investicije koje sefinansiraju iz amortizacije i društvene akumulacije. Neto investicije su one koje se finansirajusamo iz društvene akumulacije, što znači da se neto investicije kada se od bruto investicijaodbije amortizacija. Nove investicije su one investicije koje se finansiraju iz društveneakumulacije i samo onog dijela amortizacije koji je ostao nakon ulaganja u zamjenu osnovnihsredstava, tj. slobodnog dijela amortizacije.

Drugim riječima, kao izvori finansiranja investicija pojavljuju se amortizacija i društvenaakumulacija. Dio amortizacije troši se za zamjenu postojećih osnovnih sredstava, a onaj dioamortizacije koji preostaje nakon toga troši se za nabavku novih osnovnih sredstava, tj. za

povećanje raspoloživog fonda osnovnih sredtsava, što znači za povećanje kapaciteta osnovnih

sredstava.

Na osnovu svega što je navedeno o problemima funkcionalnih međuzavisnosti investicija i privrednog razvoja, moglo bi se uopšteno reći da je u procesu investiranja i akumulacijeosnovnih fondova u načelu sadržan i tehnički napredak. To ima za posljedicu poboljšanjekoeficijenata opremljenosti živog rada, pri čemu se živi rad oplemenjuje i postaje

produktivniji. Iz toga proizilazi da je proces investiranja i p ovećanja osnovnih fondova onatransmisija preko koje se funkcionalna međuzavisnost između investicija i privrednog razvojasvodi na međuzavisnost između privrednog razvoja i porasta produktivnosti rada.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 24/201

M agistarski r ad, Sanel J akupovi ć

- 24 -

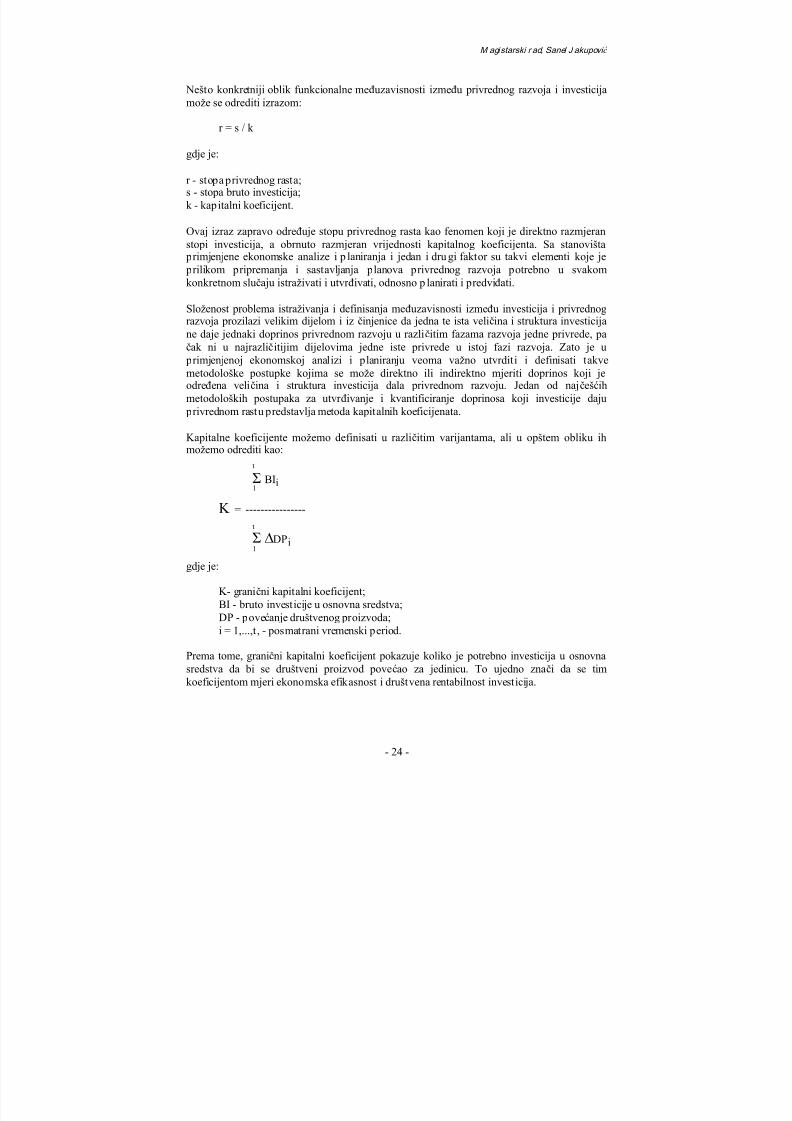

Nešto konkretniji oblik funkcionalne međuzavisnosti između privrednog razvoja i investicijamože se odrediti izrazom:

r = s / k

gdje je:

r - stopa privrednog rasta;s - stopa bruto investicija;k - kapitalni koeficijent.

Ovaj izraz zapravo određuje stopu privrednog rasta kao fenomen koji je direktno razmjeranstopi investicija, a obrnuto razmjeran vrijednosti kapitalnog koeficijenta. Sa stanovišta

primjenjene ekonomske analize i p laniranja i jedan i dru gi faktor su takvi elementi koje je prilikom pripremanja i sastavljanja planova privrednog razvoja potrebno u svakomkonkretnom slučaju istraživati i utvr đivati, odnosno p lanirati i predviđati.

Složenost problema istraživanja i definisanja međuzavisnosti između investicija i privrednograzvoja prozilazi velikim dijelom i iz činjenice da jedna te ista veličina i struktura investicijane daje jednaki doprinos privrednom razvoju u različitim fazama razvoja jedne privrede, pačak ni u najrazličitijim dijelovima jedne iste privrede u istoj fazi razvoja. Zato je u

primjenjenoj ekonomskoj analizi i planiranju veoma važno utvrditi i definisati takvemetodološke postupke kojima se može direktno ili indirektno mjeriti doprinos koji jeodređena veličina i struktura investicija dala privrednom razvoju. Jedan od najčešćihmetodoloških postupaka za utvr đivanje i kvantificiranje doprinosa koji investicije daju

privrednom rastu predstavlja metoda kapitalnih koeficijenata.

Kapitalne koeficijente možemo definisati u različitim varijantama, ali u opštem obliku ihmožemo odrediti kao:

t

Σ BIi 1

K = ----------------

t

Σ ∆DPi 1

gdje je:

K- granični kapitalni koeficijent;BI - bruto investicije u osnovna sredstva;DP - povećanje društvenog proizvoda;i = 1,...,t , - posmatrani vremenski period.

Prema tome, granični kapitalni koeficijent pokazuje koliko je potrebno investicija u osnovnasredstva da bi se društveni proizvod povećao za jedinicu. To ujedno znači da se timkoeficijentom mjeri ekonomska efikasnost i društvena rentabilnost investicija.

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 25/201

M agistarski r ad, Sanel J akupovi ć

- 25 -

Iz aspekta ekonomske analize i planiranja od posebne važnosti je da utvrdi one komponentekoje u odlučnoj mjeri opredjeljuju kretanje kapitalnih koeficijenata, što znači kretanjeekonomske efikasnosti i društvene rentabilnosti investicija. Faktori koji djeluju u tom

pogledu mogu se podijeliti u dvije osnovne grupe. Prvu čine institucionalni, a drugumaterijalni faktori.

Među najvažnije faktore iz prve grupe spadaju uslovi privređivanja u najširem smislu, koji neobuhvaćaju samo onaj najbitniji, tj. ljude, nego i mehanizam funkcionisanja privrednogsistema, njegovu izgrađenost, konzistentnost i ekonomsku efikasnost, te dostignuti nivorazvijenosti društveno-ekonomskih odnosa u uslovima tržišne-preduzetničke ekonomije idemokratskog društva. Poseban značaj u okviru funkcionisanja mehanizma privrednogsistema imaju sistem raspodjele i sistem planiranja. To nikako ne znači da i svi drugi dijelovi

privrednog sistema nemaju veliki uticaj na ekonomsku efikasnost i društvenu rentabilnostinvesticija, odnosno na kretanje kapitalnih koeficijenata.

U drugu grupu faktora spadaju oni koji su direktnije vezani za razvoj materijalne osnove. Tuse ističe stopa investiranja, tj. odnos između bruto investicija i društvenog proizvoda,sektorska struktura investicija, tehnička struktura investicija u smislu odnosa izmeđugrađevinskih radova, opreme i ostalih elemenata strukture, lokacija i prostorni razmještaj

proizvodnje, trajanje investicijske izgradnje, prirodni uslovi za proizvodnju odgovarajućih proizvoda, uslovi vanjskotrgovinske razmjene, stepen korištenja postojećih kapaciteta iostalo.

Prema tome, na kretanje kapitalnih koeficijenata mogu velikim dijelom uticati subjektivni

nedostaci koji vuku korijene iz sistema planiranja investicija i nezadovoljavajuće ekonomsko-analitičke osnove za donošenje investicionih odluka. Stoga se, uopšteno, može zaključiti da i

pored sve složenosti i objektivne određenosti kretanja kapitalnih koeficijenata, nije ni malenni beznačajan prostor za djelovanje subjektivnih faktora, tj. nauke i planiranja u ciljusvjesnog uticaja na povećanje ekonomske efikasnost i i društvene rentabilnosti investicija.

2.2 Strategija optimalnog i održivog privrednog razvoja

Poslije izbora strategije za sticanje konkurentske prednosti nacionalne privrede, zatim, provedenih uporednih analiza, posebno u odnosu na snage, p rijetnje i smetnje iz okruženja,

kao i uzimanjem u obzir razvojnih tendencija, moguće je pristupiti izradi strategijeoptimalnog i održivog privrednog i tehnološkog razvoja nacionalne privrede. Izboromstrateških razvojnih područ ja, kao osnove za kreiranje strategija na nivou privrednihsubjekata, stiču se uslovi za vođenje kreativne politike održivog razvoja.

Strategija se definiše kao planska odluka kojom se, polazeći od ciljeva i politika, precizirajunačini njenog realizovnja u privrednoj (nacionalni nivo) i poslovnoj (preduzetnički nivo)aktivnosti. U tom smislu, strategija privrednog razvoja predstavlja kompleks koordiniranihakcija koje, za unaprijed utvr đeni period, dovode do realizacije postavljenih osnovnih ciljeva

privrednog i društvenog razvoja, uz odabrane promjene u sistemu funkcionisanja privrede.Takav prilaz podrazumijeva posebno korišćenje određenih upravljačkih parametara

8/13/2019 Uvodjenje,Planiranje,Upravljanje Investicionih Procesa

http://slidepdf.com/reader/full/uvodjenjeplaniranjeupravljanje-investicionih-procesa 26/201

M agistarski r ad, Sanel J akupovi ć

- 26 -

predviđenih za svaki razvojni cilj, a postavljeni ciljevi koji su bitni za koncipiranje razvojne

strategije nazivaju se strateškim ciljevima 2 .

Strategije p rivrednog razvoja razrađuju se za kratki period do 3 godine, za srednji do 5 godinai za duži rok preko 5 godina. Prema ranijim iskustvima, najvažnija je strategija na srednji rok,dakle, do 5 godina, s obzirom da se s njom može obuhvatiti jedna cjelovita razvojna faza.

Strategije se izrađuju na svim upravljačkim nivoima, počev od nacionalne privrede kaocjeline, zatim po privrednim granama i administrativnim teritorijama, gradovima,

preduzećima, itd. Isto tako, strategije se izrađuju za određena bitna područ ja razvojne politikena datoj etapi razvoja društva i privrede, odnosno preduzeća, što ukuljučuje i tehnološkustrategiju, proizvodnu strategiju, tržišnu (marketing) strategiju, izvoznu strategiju, strategijurazvoja i lansiranja proizvoda na tržište i dr. Na nivou države može se govoriti o tehnološkojstrategiji, sp oljnotrgovinskoj strategiji, monetarno-kreditnoj, energetskoj st rategiji itd.