Embed Size (px)

Citation preview

Finance

147

Úvod

Nedílnou souãástí aktivit na finanãních trzích jemodelování, kvantifikace a fiízení rizik, kter˘mdan˘ subjekt je nebo mÛÏe b˘t vystavenv dÛsledku neoãekávané zmûny trÏních cen akcií,mûnov˘ch kurzÛ, úrokov˘ch sazeb ãi komodit.Aplikace adekvátních modelÛ je dÛleÏitá jakz pohledu akcionáfiÛ, tedy drÏitelÛ vlastnick˘chpodílÛ, tak – v pfiípadû finanãních institucí –orgánÛ dohledu.

V prvém pfiípadû se jedná o provázánímnoÏství pfiebíraného rizika na cílov˘ rating.Z toho by pak mûla b˘t odvozena optimální úro-veÀ kapitálu. Ve druhém pfiípadû jde o zpro-stfiedkovan˘ zájem vefiejnosti na stabilitû finanã-ního sektoru a potaÏmo i ekonomiky jako celkuprosazovan˘ prostfiednictvím souboru doporuãe-ní a závazn˘ch pravidel pro bankovní sektor (Ba-sel II/III) i pojistná odvûtví (Solvency II), vedou-cích k povinnosti kapitálového poÏadavku.

Aãkoliv je uvádûní nov˘ch pravidel ãastodoprovázeno vyjádfieními o snaze zamezení(regulatorní) arbitráÏe mezi zemûmi, odvûtvími,subjekty i nástroji, v praxi se to ne vÏdy podafiísplnit. Napfiíklad v rámci Solvency II je pfiedpo-kládaná doba drÏení 250 dnÛ (jeden rok), neboÈse u finanãních pozic a priori pfiedpokládá dlou-hodobá investice. Na druhou stranu v rámciBasel II je uvaÏována doba drÏení v délcedeseti dnÛ (2 t˘dny), i kdyÏ pouze za pfiedpo-kladu dostateãnû likvidní pozice.

Obecn˘m standardem je pfiitom sestavenímodelu na bázi denních dat a následn˘ pfiepo-ãet pro del‰í ãasov˘ úsek (10/250 dnÛ). Dennídatová báze je volena jednak z dÛvodu, Ïe jena její bázi vyÏadováno zpûtné testování, jed-nak ke své rozsáhlosti – práce s del‰ími inter-valy (mûsíc, rok) by vyÏadovala mnohem roz-sáhlej‰í ãasovou základnu, coÏ by naopak zne-moÏnilo postihnout nûkteré strukturální zmûny.

Souvisejícím problémem pak je skuteãnost, Ïedenní data vykazují ponûkud odli‰né vlastnostioproti datÛm roãním, ba i t˘denním, aÈ uÏ sejedná o vy‰‰í momenty (‰ikmost a ‰piãatost)nebo parametry závislosti. Takto sestaven˘model se doporuãuje podrobit stresovému testování [13].

Komplexní struktura portfolií finanãníchinstitucí spolu s charakterem v˘nosÛ finanãníchaktiv pfiedstavuje nároãn˘ poÏadavek na mode-lování – pro sestavení mezního pravdûpodob-nostního rozdûlení jednotliv˘ch faktorÛ (v˘nosÛaktiv) je ãasto tfieba pracovat s modely, kteréumoÏÀují brát v potaz jak samotnou existencitûÏk˘ch koncÛ, tak jejich nesymetriãnost. Vhod-n˘m prostfiedkem proto jsou modely Lévyhotypu na bázi subordinátoru, jako NIG (normalinverse Gaussian) nebo VG (variance gamma)model, viz [7]. Pro získání struktury závislostíjednotliv˘ch rizikov˘ch faktorÛ pak je vhodnépouÏít kopula funkce [10]. Tento model v˘nosÛportfolia finanãních aktiv lze nalézt napfi. v [8].

Cílem tohoto ãlánku je obdobnû k [8] a [16]aplikovat a následnû porovnat BrownÛv pohyba VG model, spojené jak pomocí Gaussovy, takStudentovy kopula funkce, pfii odhadu rizikov˘chparametrÛ pravdûpodobnostního rozdûleníportfolia (stfiední hodnota a smûrodatná odchyl-ka, ‰ikmost a ‰piãatost, pravé i levé kvantily –VaR a CVaR). Odhad bude proveden pro ãaso-v˘ horizont jednoho dne a deseti dnÛ, pfiiãemÏve druhém pfiípadû budou parametry modelÛodhadnuty na bázi jednoho dne (a následnûdojde k prodlouÏení ãasové fiady) i deseti dnÛ.

Postup je následující – v první kapitole do-jde k definici Lévyho modelÛ na bázi subordi-nátoru jako prostfiedku pro efektivní modelovánímezního rozdûlení pravdûpodobnosti a rovnûÏkopula funkcí pro vystiÏení závislostí. Následnûbudou definována data – mezinárodnû diverzi-fikované portfolio pûti rÛzn˘ch akciov˘ch indexÛ

ODHAD TRÎNÍHO RIZIKA NA BÁZI LÉVYHOMODELÒ A âASOV¯ HORIZONT

Ale‰ Kresta, TomበTich˘

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 147

Finance

148

a stejného poãtu mûn. Nakonec dojde k odha-du parametrÛ pravdûpodobnostního rozdûleníportfolia a k zhodnocení jednotliv˘ch modelÛmezi sebou i vzhledem k empiricky získan˘mhodnotám.

1. Vícerozmûrné Lévyho modely na bázi subordinátoru

První zmínka o Lévyho modelech se sice obje-vila jiÏ ve tfiicát˘ch letech dvacátého století, nic-ménû k jejich zahrnutí do základní v˘bavyfinanãního modelování dochází aÏ v posledníchletech. To se t˘ká zejména podfiízen˘ch LévyhomodelÛ – tak trochu nestandardní definiceLévyho modelÛ ve formû Brownova pohybus náhodn˘m ãasem – jejichÏ základ byl formu-lován v [6] nebo pfiípadnû [4]. Z aktuálních kniÏ-ních publikací obsahujících teoretické v˘chodis-ka a/nebo aplikaci Lévyho modelÛ lze zmínit[1], [2], [3], [7], [9].

Motivací pro pouÏití náhodného ãasu jakofiídící sloÏky v rámci Brownova pohybu a záro-veÀ ekonomickou interpretací odhadnut˘chparametrÛ tohoto procesu je náhodná míra, ve které na trh pfiicházejí informace, zpÛsobiléovlivnit cenu a v˘nos daného aktiva. Nûkdy seobjeví mnoho nov˘ch informací v krátkém ãase,nûkdy je trh „spící“, a tak na nûj nepfiicházejíÏádné nové informace, které by byly relevantnípro urãení ceny. Rozptyl fiídícího procesu umoÏ-Àuje rozli‰it mezi trhy s relativnû konstantnímprÛbûhem a velmi variabilními trhy.

V této kapitole budou nejprve definovánavhodná mezní rozdûlení pravdûpodobnosti,následnû bude ukázáno jak z nich získat víceroz-mûrné rozdûlení pouÏitím kopula funkcí. Alterna-tivní pfiístup k tvorbû vícerozmûrn˘ch LévyhomodelÛ je popsán a aplikován napfi. v [15].

1.1 Mezní rozdûleníLévyho proces X(t) je obecn˘ stochastick˘ pro-ces s poãátkem v nule, nezávisl˘mi a v ãasestacionárními pfiírÛstky, jehoÏ trajektorie jezprava spojitá s limitou zleva. Dal‰í obecnouvlastností je tzv. stochastická spojitost, tj. prav-dûpodobnost, Ïe právû v dan˘ okamÏik dojdek v˘skytu skoku, je nula, .

ZároveÀ platí, Ïe pfiíslu‰né rozdûlení pravdûpo-dobnosti je nekoneãnû dûlitelné.

DÛleÏit˘m prvkem pro formální definiciLévyho modelÛ je Lévyho-ChinãinÛv vzorec:

, (1)

kter˘ pfiedstavuje exponent charakteristickéfunkce v‰ech Lévyho modelÛ. Takto lze defino-vat trojici Lévyho charakteristik:

.

První dvû charakteristiky definují drift proce-su (deterministická ãást) a jeho rozptyl. Posled-ní je Lévyho míra. Pokud mÛÏe b˘t formulová-na jako v (dx) = u (x) dx, pak se naz˘vá Lévyhohustota. Ta je podobná hustotû pravdûpodob-nosti, av‰ak s tím rozdílem, Ïe nemusí b˘t inte-grovatelná a nulová v poãátku. V˘raz (1) tedyslouÏí k jednoznaãné definici jakéhokoliv Lévy-ho modelu s tím, Ïe nûkterá z ãástí nemusí b˘tpfiítomna dle konkrétního pfiípadu, napfi. Poisso-novÛm proces neobsahuje difúzi (σ), zatímcou Brownova pohybu nejsou skoky (v).

Pfiedpokládejme, Ïe X sleduje (geometric-k˘) BrownÛv pohyb. Pokud nahradíme stan-dardní ãas t v Brownovû pohybu,

, (2)

vhodnou funkcí l(t), získáváme podfiízen˘ Lévy-ho model,

. (3)

Z dÛvodu udrÏení jednoduchosti jsou nej-vhodnûj‰ími kandidáty na funkci l(t) gama pro-ces a inverzní GaussÛv proces. U variancegama (VG) modelu je tedy celkov˘ proces fiízengama procesem z gama rozdûlení majícímparametry a a b, které závisí pouze na rozptyluκ, tedy G[a,b]. Pro normální inverzní GaussÛv(NIG) model je fiídícím procesem inverzní Gaus-sÛv proces, kter˘ je zaloÏen na inverznímGaussovû rozdûlení, tedy IG[a,b], s parametryopût odvozen˘mi od úrovnû κ.

Koneãn˘ krok k získání modelu mezníhorozdûlení závisí na problému, kter˘ chcemefie‰it. Napfiíklad, pokud je úkolem modelovatcenu finanãního aktiva, která nab˘vá pouzekladn˘ch hodnot, mÛÏeme pouÏít Lévyhomodel (3) v exponenciálním tvaru:

, (4)

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 148

Finance

149

kde µ znaãí dlouhodob˘ drift ceny (tedy prÛmûrn˘v˘nos) a ω je korekãní faktor, kter˘ zaji‰Èuje, Ïe

. Naproti tomu, pokud modeluje-me ãasovou fiadu, která mÛÏe nab˘vat jak klad-n˘ch, tak záporn˘ch hodnot (napfi. v˘nosy),mÛÏeme postupovat následovnû:

, (5)

díky ãemuÏ je dlouhodob˘ drift opût sladûn, neboÈ

.

1.2 Kopula funkceUÏiteãn˘m nástrojem pfii modelování závislostíjsou kopula funkce (V tomto ãlánku jsme sezamûfiili pouze na eliptické kopula funkce.Základní pfiehled teorie kopula funkcí lze naléztv [10], jejich aplikace pak v [5], [11].), kterézachycují závislost jednotliv˘ch distribuãníchfunkcí v [0,1],

. (6)

Na kteroukoliv kopula funkci mÛÏe b˘t po-hlíÏeno jako na vícerozmûrnou distribuãní funk-ci s mezními distribuãními funkcemi ve formûstandardizovaného rovnomûrného rozdûlení.

Pro jednoduchost pfiedpokládejme dvû po-tencionálnû závislé náhodné promûnné X a Ys mezními distribuãními funkcemi FX a Fya sdruÏenou distribuãní funkcí FX,Y. Potom dleSklarova teorému [12]:

. (7)

Pokud jsou mezní distribuãní funkceFX a Fyspojité, kopula funkce C je jedineãná. SklarÛvteorém naznaãuje také inverzní vztah:

. (8)

Z formulace (7) je patrné, Ïe sdruÏenápravdûpodobnost obsahuje dvû rozdílné infor-mace: (i) mezní distribuãní funkce náhodn˘chpromûnn˘ch, (ii) funkci závislosti tûchto distri-buãních funkcí. Zatímco mezní distribuãní funk-ce jsou dány F a FY, kopula funkce popisujepouze závislost tûchto distribuãních funkcí, nicvíc, nic míÀ. Pouze kdyÏ poskládáme tyto dvûinformace dohromady, získáme dostateãnouznalost o páru náhodn˘ch promûnn˘ch X a Y.

Za pfiedpokladu znalosti mezních distribuã-ních funkcí náhodn˘ch promûnn˘ch je pro potfie-by modelování nezbytné zvolit vhodnou kopulafunkci. S trochou zjednodu‰ení lze rozli‰it eliptic-ké a Archimédovy kopula funkce. Hlavní rozdílmezi tûmito dvûma typy spoãívá ve zpÛsobujejich konstrukce a odhadu. Zatímco pro Archi-médovy kopula funkce je potfieba definovat gene-rující funkci, pro eliptické kopula funkce je posta-ãující znalost související sdruÏené distribuãnífunkce (napfi. Gaussova, Studentova, atd.).

Je zfiejmé, Ïe n-rozmûrn˘ podfiízen˘ Lévy-ho model mÛÏe b˘t definován s vyuÏitím eliptic-ké kopula funkce následovnû:

, (9)

kde Fi(xi) znaãí mezní distribuãní funkci, tedyvhodn˘ podfiízen˘ Lévyho model, kter˘ mÛÏeb˘t rozdíln˘ pro jednotlivá i, C znaãí vhodnoueliptickou kopula funkci.

1.3 Odhad parametrÛvícerozmûrného podfiízenéhoLévyho modelu

Existují tfii hlavní pfiístupy k odhadu parametrÛpfii modelování pomocí kopula funkcí: EMLM(exact maximum likelihood method), IFM (infe-rence function for margins) a CML (canonicalmaximum likelihood). Zatímco pfii pouÏití EMLMjsou odhadovány v‰echny parametry najednou,coÏ mÛÏe b˘t v˘poãetnû velmi nároãné(obzvlá‰tû pfii odhadu vícedimensionálních dat,nebo pfii pouÏití sloÏitûj‰ích mezních funkcí), pfiiIFM a CML jsou odhadnuty zvlá‰È parametrymezních rozdûlení a kopula funkce. Pfii IFMjsou odhadnuty nejprve parametry mezníchdistribuãních funkcí a na jejich základû pakparametry kopula funkce. U CML jsou para-metry kopula funkce odhadnuty na základûempirick˘ch distribuãních funkcí. Detaily tûchtometod lze nalézt napfi. v [5]. V tomto pfiíspûvkubude vyuÏito CML pfiístupu.

Nejprve tedy budou odhadnuty parametrymezních distribuãních funkcí pomocí metodymaximální vûrohodnosti a aÏ poté (empirické)parametry závislosti tvofiené korelaãní maticí(pro Gaussovu kopuli) ãi korelaãní maticí spoluse stupni volnosti df (pro Studentovu kopuli).

Vzhledem k tomu, Ïe na VG model mÛÏeb˘t nahlíÏeno jako na BrownÛv pohyb (normál-ní rozdûlení) s náhodn˘m (gama) ãasem, funk-ce hustoty pravdûpodobnosti tohoto modelu

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 149

Finance

150

mÛÏe b˘t formulována následovnû, tedy Gaus-sova hustota v gama ãase:

(10)

coÏ je pro potfieby odhadu parametrÛ metodoumaximální vûrohodnosti potfieba upravit do dis-krétní verze:

(11)

kde je modifikovaná Besselova funkcetfietího druhu:

dy. (12)

Zavedení zároveÀ umoÏní sou-ãasn˘ odhad reálného driftu µ a korekãního fak-toru ω.

Pfii odhadu parametrÛ VG modelu , ,, a , metodou maximální vûrohodnosti se

vychází z rovnice (11), kdy jednotlivá pozorováníxi mají pravdûpodobnost nastání .Jedná se o podmínûnou pravdûpodobnost zapodmínky, Ïe známe hledané parametry. Pronezávislá pozorování ze stejného pravdûpo-dobnostního rozdûlení je sdruÏená pravdûpo-dobnost nastání v‰ech pozorování souãinemjednotliv˘ch funkcí hustoty pravdûpodobnosti(jedná se o funkci vûrohodnosti L):

(13)

Hledané parametry pravdûpodobnostníhorozdûlení nalezneme tak, Ïe maximalizujemefunkci vûrohodnosti L. Z numerick˘ch dÛvodÛje ov‰em snaz‰í pracovat s logaritmem funkcevûrohodnosti ln L, tj. se souãtem jednotliv˘chpravdûpodobností, a nikoliv jejich souãinem.

2. DataAnal˘za jednotliv˘ch modelÛ bude provedena na bázi denních dat pûti akciov˘ch indexÛdenominovan˘ch v rÛzn˘ch svûtov˘ch mûnáchza období 2. 1. 2004 aÏ 31. 12. 2009, viz Tab. 1.

V˘voj tûchto indexÛ i pfiíslu‰n˘ch mûnov˘chkurzÛ je zachycen na Obr. 1. Pro zjednodu‰eníbyly v‰echny ãasové fiady normalizovány –v ãase nula tak vÏdy zaãínají na stejné hodnotû(1 CZK). Tato normalizace umoÏÀuje snadnûj‰ísrovnání v˘sledkÛ.

Tab. 1: Akciové indexy a pfiíslu‰né mûny

Index Mûna

FTSE GBP

HSI HKD

DJI USD

N225 JPY

STI SGD

Zdroj: vlastní v˘poãty

Z cenového v˘voje dle Obr. 1 je zfiejmárelativnû vysoká korelace jednotliv˘ch indexÛna stranû jedné a mûnov˘ch kurzÛ na stranûdruhé. V pfiípadû v‰ech indexÛ lze pozorovatv˘razn˘ rÛst hodnoty (v dané mûnû) aÏ po rok2007 s nûkolika poklesy v prÛbûhu roku 2006.Koncem roku 2007 dochází k propadu, kter˘ jenásledován témûfi soustavn˘m poklesem po cel˘ rok 2008, a to aÏ pod v˘chozí hodnotu 1,0.Co se t˘ãe mûnov˘ch kurzÛ, z jejich v˘voje jepatrná soustavná apreciace ãeské koruny, aÏpo konec léta 2008, kdy byla vystfiídána znatel-nou depreciací. Av‰ak ani ta nekompenzovalapokles hodnoty akciov˘ch investic.

Krizov˘ rok 2008 tak pro v‰echny ãasovéfiady pfiinesl nárÛst abnormálních zmûn (tûÏkékonce a ‰piãatost), ãasto vych˘len˘ch na jednuãi druhou stranu (‰ikmost). Základní popisnéstatistiky spojit˘ch v˘nosÛ jednotliv˘ch ãasov˘chfiad jsou zfiejmé z Tab. 2 (minimální a maximál-ní v˘nos, stfiední hodnota a medián, smûrodat-ná odchylka, ‰ikmost a ‰piãatost), a to jak prodenní, tak 10 denní ãasov˘ interval. Co se t˘ãedenních dat, je zfietelné, Ïe za dané obdobíakciové indexy v prÛmûru více ãi ménû posílily(mimo N225), zatímco mûny oslabily. Smûrodatnáodchylka v˘nosÛ pfiitom byla u indexÛ dvojná-sobná ve srovnání s mûnami. Odli‰n˘ mediánod stfiední hodnoty indikuje ze‰ikmení v˘nosÛ, aÈuÏ pozitivní ãi negativní, pfiitom v‰ak nelze vy-sledovat zásadní odli‰nost mezi mûnami a in-dexy. Oproti tomu ‰piãatost je znatelnû vy‰‰íu akciov˘ch indexÛ, neÏ u mûn a právû v jejímdÛsledku dochází k velmi vysok˘m denním

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 150

Finance

151

Obr. 1: V˘voj indexÛ a mûnov˘ch kurzÛ

Zdroj: vlastní v˘poãty

v˘chylkám, viz minimální a maximální v˘nosy.Právû vysoké hodnoty ‰piãatosti pfiedstavujízajímavou v˘zvu pro aplikaci Lévyho modelÛ.

Podíváme-li se blíÏe na v˘sledky za obdobídvou t˘dnÛ, odpovídají stfiední hodnoty pfiibliÏnûdesetinásobku, smûrodatné odchylky v‰ak

násobku odmocniny z desíti pouze v prÛmûru.Obdobnû minimální a maximální v˘nosy jsou„jen“ trojnásobné. S tím souvisí znatelnû niωí‰piãatost, ale ponûkud pfiekvapivû v˘raznûvy‰‰í ze‰ikmení.

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 151

Finance

152

Tab. 2: Základní popisné statistiky spojit˘ch v˘nosÛ

denní FTSE GBP HSI HKD DJI USD N225 JPY STI SGD

Min -9,26 % -4,87 % -13,58 % -5,76 % -8,20 % -5,74 % -12,11 % -10,24 % -8,70 % -4,80 %

Max 9,64 % 3,99 % 14,24 % 4,28 % 10,51 % 4,33 % 13,67 % 5,45 % 7,53 % 3,53 %

St. hodnota 0,01 % -0,03 % 0,04 % -0,02 % 0,00 % -0,02 % 0,00 % -0,01 % 0,03 % -0,01 %

Medián 0,06 % -0,04 % 0,07 % -0,06 % 0,04 % -0,05 % 0,05 % -0,07 % 0,08 % -0,03 %

Smûr. odch. 1,31 % 0,67 % 1,79 % 0,83 % 1,28 % 0,83 % 1,62 % 0,97 % 1,33 % 0,66 %

·piãatost 13,87 9,71 12,74 7,73 14,38 7,64 13,73 13,83 8,62 8,04

·ikmost -0,02 0,11 0,13 0,05 0,00 0,05 -0,40 -0,31 -0,15 0,01

2-t˘denní FTSE GBP HSI HKD DJI USD N225 JPY STI SGD

Min -25,78 % -10,63 % -39,26 % -11,96 %-27,65 %-12,05 % -36,26 % -11,46 % -26,04 % -10,05 %

Max 12,58 % 9,30 % 24,26 % 12,63 % 17,20 % 12,64 % 20,69 % 16,70 % 19,56 % 10,83 %

St. hodnota 0,12 % -0,31 % 0,32 % -0,22 % 0,00 % -0,22 % -0,03 % -0,12 % 0,29 % -0,10 %

Medián 0,57 % -0,31 % 0,59 % -0,45 % 0,34 % -0,47 % 0,51 % -0,42 % 0,75 % -0,19 %

Smûr. odch. 3,54 % 2,10 % 5,16% 2,73% 3,41 % 2,75 % 4,66 % 3,05 % 4,27 % 2,12 %

·piãatost 9,62 6,37 7,72 4,99 12,54 4,94 9,63 7,19 7,96 4,86

·ikmost -1,42 -0,16 -0,63 0,48 -1,51 0,47 -1,18 1,03 -0,66 0,32

Zdroj: vlastní v˘poãty

Pro úãely modelování budeme pfiedpoklá-dat portfolio sloÏené ze v‰ech dostupn˘ch inde-xÛ tak, Ïe jeho riziko vyjádfiené smûrodatnouodchylkou denních spojit˘ch v˘nosÛ bude mini-malizováno. Pak je více neÏ 1/3 prostfiedkÛinvestována do americk˘ch akcií (a USD), alepouze nepatrné mnoÏství v Hong Kongu. Z jiné-ho pohledu mÛÏeme fiíci, Ïe polovina prostfiedkÛbyla investována na Anglosask˘ch trzích (UKa US), zatímco druhá polovina na v˘chodû Asie(Japonsko, Singapur a Hong Kong), viz Tab. 3.

Tab. 3: SloÏení portfolia

FTSE, GBP 17,24 %

HSI, HKD 5,00 %

DJI, USD 36,15 %

N225, JPY 25,89 %

STI, SGD 15,72 %

Zdroj: vlastní v˘poãty

3. Anal˘za vybran˘ch modelÛV této ãásti dojde k porovnání Brownova pohy-bu a VG procesu pfii modelování pravdûpodob-nostního rozdûlení portfolia pfii aplikaci Gausso-vy a Studentovy kopula funkce, jak pro denní,

tak desetidenní období. Hodnoty pro desetiden-ní období pfiitom budou získány jak na bázi den-ních (modelování deseti po sobû jdoucích dnÛ),tak desetidenních dat.

Postup je takov˘, Ïe nejprve jsou odhadnu-ty parametry mezních distribuãních funkcí prooba modely (BM, VG). Následnû dochází kegenerování náhodného v˘voje pro kaÏdé akti-vum (index, mûnu) zvlá‰È na základû jednodu-ché simulace Monte Carlo (tj. bez aplikacetechnik sniÏujících chybu odhadu, [14]) pro 500 000 scénáfiÛ. Nasimulovaná data námumoÏÀují aproximovat funkci hustoty – aby-chom zdÛraznili rozdílnost mezi BM a VGmodely a to, nakolik se blíÏí empiricky pozoro-van˘m hodnotám, reprodukujeme v pfiíloze jejíhodnoty po logaritmizaci (denní data). Takto jejasnû patrné, Ïe VG model i empirická datamají lineární rozklad, kdeÏto BM model spí‰ekvadratick˘. Samozfiejmû, vzhledem k nízkémupoãtu empirick˘ch dat nejsou pfiíslu‰né funkcehladké, lineární trend v‰ak je patrn˘ (s v˘jimkoujaponsk˘ch aktiv).

V rámci dal‰ího kroku je nutné nezávislév˘nosy jednotliv˘ch aktiv spojit do závislé struk-tury (vytvofiit portfolio). K tomu nám poslouÏíkopula funkce s parametry korelaãní matice(Gaussova i Studentova) a poãtem stupÀÛ

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 152

Finance

153

volnosti (Studentova kopule, 4,1 pro denní dataa 5,6 pro desetidenní data), které odhadnemepomocí metody CML. Nakonec urãíme para-metry pravdûpodobnostního rozdûlení portfolia.

Vzhledem k tomu, Ïe zvaÏovan˘ horizont jejeden a deset dnÛ, postupujeme tfiemi rÛzn˘mismûry: (a) ∆t = 1 den, (b) ∆t = 1 den, coÏ je opa-kováno desetkrát pro získání 10 navazujícíchdnÛ, (c) ∆t = 10 dnÛ.

Podívejme se nejprve na základní popisnéstatistiky: minimální a maximální zmûna, stfied-ní hodnota, medián, smûrodatná odchylka, ‰ik-most a ‰piãatost. Z empiricky získan˘ch para-metrÛ uvaÏovaného portfolia zaslouÏí zmínkuzejména ‰piãatost ve v˘‰i 11 (pro denní data)a 5,2 (dvout˘denní data) a dále nepatrná ‰ikmost

pro denní data (0,04), av‰ak znatelnû negativní(–0,87) pro dvout˘denní data.

V˘sledky pro BrownÛv pohyb spojen˘ pomo-cí Gaussovy kopula funkce jsou obsaÏeny v Tab.4. NeboÈ takto pojatá kombinace modelÛ neu-moÏÀuje vystihnout tûÏké konce, ani ze‰ikmení,slouÏí v˘sledky pouze jako podklad pro hodnocenídal‰ích alternativ. Je tedy zfiejmé, Ïe ‰piãatost ne-odpovídá (nulová dodateãná pro v‰echny moÏnos-ti), podobnû jako ‰ikmost. Smûrodatná odchylkai stfiední hodnota v‰ak jsou velmi dobré. Zakom-ponování Studentovy kopula funkce (Tab. 5) pfii-ná‰í pouze mírné zlep‰ení celkov˘ch charakteris-tik ‰piãatosti, pfiitom práce s desetidenními datyse zdá b˘t vhodnûj‰í. U ostatních charakteristiknelze vysledovat Ïádnou v˘znamnou zmûnu.

Tab. 4: BrownÛv pohyb spojen˘ Gaussovou kopulí

Parametr Empirické Empirické BM – Gauss BM – Gauss BM – Gauss(1d) (10d) (1d) (10x1d) (10d)

Maximální ztráta -7,63 % -19,18 % -4,89 % -14,51 % -16,27 %

Maximální v˘nos 7,92 % 11,75 % 5,11 % 14,93 % 17,07 %

Stfiední hodnota -0,01 % -0,12 % -0,01 % -0,10 % -0,11 %

Medián 0,00 % 0,36 % -0,01 % -0,10 % -0,11 %

Smûr. odchylka 0,011 0,035 0,011 0,034 0,036

·piãatost 11,003 5,191 2,993 3,001 2,994

·ikmost 0,040 -0,872 0,001 0,007 0,004

Zdroj: vlastní v˘poãty

Tab. 5: BrownÛv pohyb spojen˘ Studentovou kopulí

Parametr Empirické Empirické BM – Student BM – Student BM – Student (1d) (10d) (1d) (10x1d) (10d)

Maximální ztráta -7,63 % -19,18 % -7,06 % -18,26 % -21,34 %

Maximální v˘nos 7,92 % 11,75 % 7,11 % 14,86 % 22,59 %

Stfiední hodnota -0,01 % -0,12 % -0,01 % -0,10 % -0,11 %

Medián 0,00 % 0,36 % -0,01 % -0,09 % -0,11 %

Smûr. odchylka 0,011 0,035 0,011 0,034 0,036

·piãatost 11,003 5,191 4,129 3,106 3,756

·ikmost 0,040 -0,872 0,013 -0,001 0,008

Zdroj: vlastní v˘poãty

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 153

Finance

154

Zamûfiíme-li se nyní na VG model, Tab. 6 a 7,je na první pohled patrná chyba v odhadu smû-rodatné odchylky pro desetidenní horizont nabázi denních dat. V pfiípadû vyuÏití Gaussovykopula funkce je vylep‰ení v hodnotách ‰ikmostia ‰piãatosti oproti Brownovu pohybu jen kosme-tické, pracujeme-li na bázi denních dat. Je-li v‰akmodelování provádûno pfiímo pro deset dnÛ, jsou

v˘sledky vcelku kvalitní (‰ikmost i ‰piãatost). Cose t˘ãe v˘sledkÛ pfii aplikaci Studentovy kopulafunkce, je zlep‰ení ‰ikmosti i ‰piãatosti jasnûj‰í –namodelovaná ‰piãatost není dokonalá, neboÈpfii odhadu parametrÛ pomocí maximalizacevûrohodnosti je brán ohled na celkové rozdûlení,a ne jen jeden parametr. Dochází tedy k její kom-penzaci, napfiíklad na úkor ‰ikmosti.

Tab. 6: VG model spojen˘ Gaussovou kopulí

Parametr Empirické Empirické BM – Student BM – Student BM – Student (1d) (10d) (1d) (10x1d) (10d)

Maximální ztráta -7,63 % -19,18 % -7,67 % -14,78 % -26,51 %

Maximální v˘nos 7,92 % 11,75 % 7,11 % 14,91 % 21,03 %

Stfiední hodnota -0,01 % -0,12 % 0,00 % 0,00 % -0,11 %

Medián 0,00 % 0,36 % 0,00 % -0,01 % 0,04 %

Smûr. odchylka 0,011 0,035 0,010 0,032 0,035

·piãatost 11,003 5,191 3,941 3,098 4,167

·ikmost 0,040 -0,872 -0,006 0,005 -0,338

Zdroj: vlastní v˘poãty

Tab. 7: VG model spojen˘ Studentovou kopulí

Parametr Empirické Empirické BM – Student BM – Student BM – Student (1d) (10d) (1d) (10x1d) (10d)

Maximální ztráta -7,63 % -19,18 % -12,19 % -19,77 % -33,43 %

Maximální v˘nos 7,92 % 11,75 % 13,67 % 17,12 % 32,52 %

Stfiední hodnota -0,01 % -0,12 % 0,00 % 0,00 % -0,11 %

Medián 0,00 % 0,36 % 0,00 % 0,00 % 0,04 %

Smûr. odchylka 0,011 0,035 0,010 0,032 0,035

·piãatost 11,003 5,191 7,136 3,408 5,704

·ikmost 0,040 -0,872 0,037 0,003 -0,358

Zdroj: vlastní v˘poãty

Hlavním cílem modelování v‰ak neb˘váodhad ‰ikmosti ãi ‰piãatosti, n˘brÏ kvantifikacerizika. K tomu slouÏí zpravidla Value at Risk(VaR), coÏ je maximální ztráta (minimální zisk),kterou mÛÏe finanãní instituce utrpût s danouspolehlivosti α:

, (13)

pfiípadnû Conditional Value at Risk (cVaR), coÏje stfiední hodnota ztráty pro pfiípad, Ïe dojdek pfiekroãení VaR:

, (14)

pfiiãemÏ x oznaãuje v˘nos. Vzhledem k tomu, Ïe finanãní instituce

mnohdy drÏí i krátké pozice, jsou VaR a CVaRgraficky zpracovány (Obr. 2) pro tyto v˘znam-nosti p = 1 – α : 5 %, 1 % (kapitálov˘ poÏada-vek v rámci Basel II), 0,5 % (solventnostní kapi-tálov˘ poÏadavek v rámci Solvency II), 0,1 %a 0,03 % (rating AA v rámci koncepce ekono-mického kapitálu) pro prav˘ konec (z pohleduztráty) a taktéÏ lev˘ konec.

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 154

Finance

155

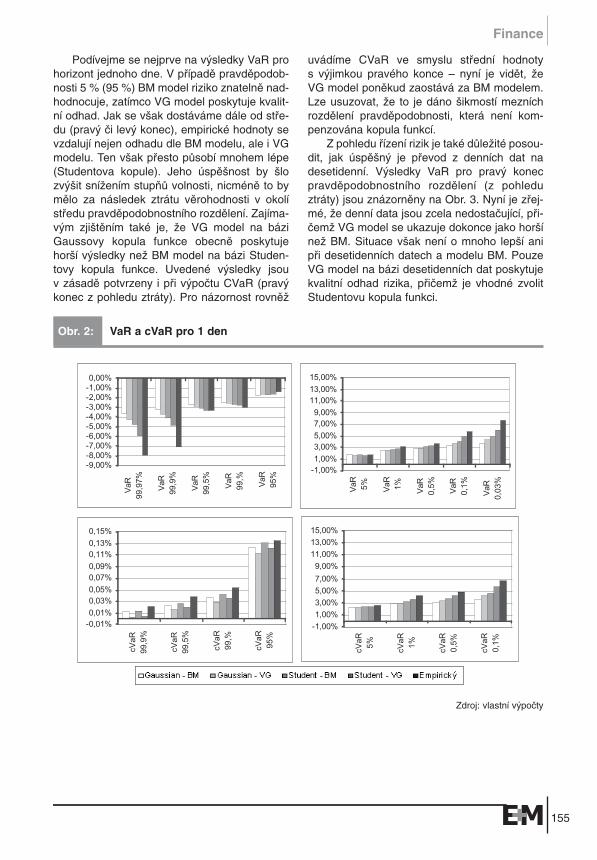

Podívejme se nejprve na v˘sledky VaR prohorizont jednoho dne. V pfiípadû pravdûpodob-nosti 5 % (95 %) BM model riziko znatelnû nad-hodnocuje, zatímco VG model poskytuje kvalit-ní odhad. Jak se v‰ak dostáváme dále od stfie-du (prav˘ ãi lev˘ konec), empirické hodnoty sevzdalují nejen odhadu dle BM modelu, ale i VGmodelu. Ten v‰ak pfiesto pÛsobí mnohem lépe(Studentova kopule). Jeho úspû‰nost by ‰lozv˘‰it sníÏením stupÀÛ volnosti, nicménû to bymûlo za následek ztrátu vûrohodnosti v okolístfiedu pravdûpodobnostního rozdûlení. Zajíma-v˘m zji‰tûním také je, Ïe VG model na báziGaussovy kopula funkce obecnû poskytujehor‰í v˘sledky neÏ BM model na bázi Studen-tovy kopula funkce. Uvedené v˘sledky jsouv zásadû potvrzeny i pfii v˘poãtu CVaR (prav˘konec z pohledu ztráty). Pro názornost rovnûÏ

uvádíme CVaR ve smyslu stfiední hodnotys v˘jimkou pravého konce – nyní je vidût, ÏeVG model ponûkud zaostává za BM modelem.Lze usuzovat, Ïe to je dáno ‰ikmostí mezníchrozdûlení pravdûpodobnosti, která není kom-penzována kopula funkcí.

Z pohledu fiízení rizik je také dÛleÏité posou-dit, jak úspû‰n˘ je pfievod z denních dat nadesetidenní. V˘sledky VaR pro prav˘ konecpravdûpodobnostního rozdûlení (z pohleduztráty) jsou znázornûny na Obr. 3. Nyní je zfiej-mé, Ïe denní data jsou zcela nedostaãující, pfii-ãemÏ VG model se ukazuje dokonce jako hor‰íneÏ BM. Situace v‰ak není o mnoho lep‰í anipfii desetidenních datech a modelu BM. PouzeVG model na bázi desetidenních dat poskytujekvalitní odhad rizika, pfiiãemÏ je vhodné zvolitStudentovu kopula funkci.

Obr. 2: VaR a cVaR pro 1 den

Zdroj: vlastní v˘poãty

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 155

Finance

156

Závûr

Odhad parametrÛ rizika pfiedstavuje nedílnousouãást fiízení rizik finanãních institucí. V˘voj nafinanãních trzích klade vysoké poÏadavky namodelovou stránku vzhledem k v˘skytu nesy-metricky rozdûlen˘ch extrémních událostía také s ohledem na nelinearitu závislostí.

V tomto ãlánku do‰lo k aplikaci VG modelupfii odhadu rizika mezinárodnû diverzifikované-ho portfolia a jeho porovnání se zjednodu‰ují-cím Brownov˘m pohybem. K vytvofiení závis-lostí mezi jednotliv˘mi rizikov˘mi faktory bylyvyuÏity Gaussova a Studentova kopula funkce.

V pfiípadû denního horizontu bylo zji‰tûno,Ïe i zjednodu‰ující BrownÛv pohyb umoÏÀujedosáhnout obdobn˘ch nebo dokonce lep‰íchv˘sledkÛ neÏ pokroãil˘ VG model, a to tehdypokud je spojen˘ Studentovou kopula funkcí,kdeÏto VG model kopulí Gaussovou. Dále bylozji‰tûno, Ïe symetrické kopula funkce (Gausso-va, Studentova) mohou sníÏit pfiínos pokroãil˘chmodelÛ, které umoÏÀují vystihnout ‰ikmost mez-ních rozdûlení pravdûpodobnosti – symetrickékopula funkce v‰ak nejsou schopny tuto cha-rakteristiku kompenzovat pfii sestavení portfolia.

Dal‰ím dÛleÏit˘m poznatkem je, Ïe stan-dardní pfiepoãet denního VaR na desetidennínelze povaÏovat za vhodn˘. RovnûÏ bylo pou-kázáno, Ïe kvalifikace modelu na bázi denníchdat (poÏadavek zpûtného testování dle Basel II)

nemusí zcela pfiesnû vystihnout kvalifikacimodelu pro odhad rizika v del‰ím ãasovémhorizontu.

V˘znamná ãást tohoto pfiíspûvku vzniklav rámci projektu Grantové agentury âeskérepubliky, GAâR: 402/08/1237 a projektu SGSV·B-TUO SP2011/7.

(The work was supported by the EuropeanRegional Development Fund within theIT4Innovations Centre of Excellence project(CZ.1.05/1.1.00/02.0070; the second author)and the Opportunity for young researchers pro-ject (CZ.1.07/2.3.00/30.0016; the first author).The paper was also supported via SGS 2012/2,an internal research project of VSB-TU Ostrava.)

Literatura[1] APPLEBAUM, D. Lévy Processes andStochastic Calculus. Cambridge: CambridgeUniversity Press, 2004. ISBN 0-521-8363-2.[2] BARNDORFF-NIELSEN, O.E., MIKOSCH, T.,RESNICK, S.I. Lévy processes. Theory andApplications. Boston: Birkhäuser, 2001. ISBN 0-8176-4167-X.[3] BERTOIN, J. Lévy Processes. Cambridge:Cambridge University Press, 1998. ISBN 0-521-56243-0.[4] BOCHNER, S. Diffusion equation andstochastic processes. Proceedings of the NationalAcademy of Science of the United States of

Obr. 3: VaR pro 10 dní

Zdroj: vlastní v˘poãty

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 156

Finance

157

America. 1949, Vol. 35, No. 7, s. 369-370. ISSN0027-8424.[5] CHERUBINI, G., LUCIANO, E., VECCHIATO,W. Copula Methods in Finance. Chichester: Wiley,2004. ISBN 0-470-86344-7.[6] CLARK, P. K. A subordinated stochasticprocess model with fixed variance for speculativeprices. Econometrica. 1973, Vol. 41, No. 1, s. 135-155.ISSN 0012-9682.[7] CONT, R., TANKOV, P. Financial Modelling withJump Processes. Chapman & Hall/CRC press,2004. ISBN 1-58488-413-4.[8] KRESTA, A., PETROVÁ, I., TICH ,̄ T. Innova-tions at financial markets: how to model highermoments of portfolio distribution. Actual problemsof economics. 2010, roã. 2, ã. 12, s. 59-71. ISSN1993-6788.[9] KYPRIANOU, A., SCHOUTENS, W.,WILMOTT, P. Exotic Options Pricing and AdvancedLévy Models. Chichester: Wiley, 2005. ISBN 978-0-470-01684-8.[10] NELSEN, R.B. An Introduction to Copulas. 2. vyd. Springer, 2006. ISBN 978-0387-28659-4.[11] RANK, J. Copulas. From theory to application infinance. Risk books, 2006. ISBN 978-1-904339-45-8.[12] SKLAR, A. Fonctions de repartition à n dimen-sions et leurs marges. Publ. Inst. Statist. Univ.Paris. 1959, roã. 8, s. 229-231.[13] STRNAD, P. Stresové testování jako doplnûkVaRu. E+M Ekonomie a Management. 2006, roã.9, ã. 3. ISSN 1212-3609.[14] TICH ,̄ T. Posouzení vybran˘ch moÏnostízefektivnûní simulace Monte Carlo pfii opãním

oceÀování. Politická ekonomie. 2008, roã. 56, ã. 6,s. 772-794. ISSN 0032-3233.[15] TICH ,̄ T. Dependency models for a small FXrate sensitive portfolio. In STAVÁREK, D. andPOLOUâEK, S. Consequences of the EuropeanMonetary Intergration on Financial Markets.Newcastle: Cambridge Scholars Publishing, 2008.ISBN 978-1-4438-0068-6.[16] TICH ,̄ T. Posouzení odhadu mûnového rizikaportfolia pomocí Lévyho modelÛ. Politickáekonomie. 2010, roã. 58, ã. 4, s. 504-521. ISSN0032-3233.

Ing. Ale‰ KrestaVysoká ‰kola báÀská

Technická univerzita OstravaEkonomická fakulta

Katedra financí[email protected]

Ing. TomበTich˘, Ph.D.Vysoká ‰kola báÀská

Technická univerzita OstravaEkonomická fakulta

Katedra financí[email protected]

Doruãeno redakci: 16. 4. 2010Recenzováno: 28. 6. 2010, 27. 10. 2010Schváleno k publikování: 26. 9. 2012

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 157

Finance

158

Abstract

MARKET RISK ESTIMATION VIA LÉVY MODELS AND TIME HORIZON

Ale‰ Kresta, TomበTich˘

Modeling, measuring, and managing the risk is an inherent part of risk management in financialinstitutions. For those institutions, that are active at financial markets, the market risk playsa significant role. The market risk arises from unexpected changes of market prices of equities,interest rates, foreign currencies, and commodities. In this paper we apply a popular example ofsubordinated Lévy models – the variance gamma model – in order to estimate the risk ofinternationally diversified portfolio. The variance gamma model is applied in order to estimate themarginal distribution of particular risk factors (stock indices and currencies). Then, two examplesof ordinary elliptical copula functions are used in order to create the portfolio, ie. dependent returnsfor particular assets. We assume Gaussian copula function and Student copula functions. Whileboth copula functions are strictly symmetric, the latter one allows us to stress the tails of theportfolio distribution. For comparison purposes, also standard Brownian motion is assumed. Inorder to assess the quality of both models, basic descriptive statistics of portfolio returnsdistribution are evaluated and next, the risk measures Value at Risk and Conditional Value at Riskfor several distinct significance levels are provided. The calculation is done for one day and two-weeks horizons. We show, that symmetrical copula functions can decrease the advantage ofvariance gamma model (it provides skewed distribution for the marginals, which cannot be,however, compensated by symmetric copula functions). Moreover, we show that the scaling of oneday VaR into 10-days VaR, might be misleading.

Key Words: risk measure, Lévy models, copula functions, portfolio.

JEL Classification: G15, G21, G22.

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 158

Finance

159

Pfiílohy

Aproximace logaritmické funkce hustoty pro jednotlivá mezní rozdûlení

Zdroj: vlastní v˘poãty

EM_04_12_zlom(4) 26.11.2012 13:29 Stránka 159