Embed Size (px)

Citation preview

1

LAPORAN KEUANGAN

PEMERINTAH DAERAH

Oleh :

P3D JAKARTA

Disampaikan pada

Diklat Keuangan Kabupaten Hulu Sungai Tengah

Di Hotel Gren Alia Jakarta, 23 Mei 2013

LAPORAN KEUANGAN

PEMERINTAH DAERAH

2

Laporan keuangan merupakan salah satu wujud

pertanggungjawaban pemerintah atas penggunaan keuangan

daerah dalam kerangka pelaksanaan otonomi daerah dan

penyelenggaraan operasional pemerintahan, hal tersebut

menjadi tolok ukur kinerja pemerintahan untuk

dipertanggungjawabkan pada setiap akhir tahun anggaran.

sebagaimana ditetapkan dalam Pasal 30, Pasal 31, dan Pasal

32 Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara, Pasal 55 ayat (2) dan ayat (3), serta Pasal

56 ayat (3) Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara.

3

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 yang diperbaharui

dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan menyebutkan bahwa laporan keuangan

merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-

transaksi yang dilakukan oleh suatu entitas pelaporan. Entitas pelaporan

dalam pemerintah adalah unit pemerintahan yang terdiri dari satu atau

lebih entitas akuntansi yang menurut ketentuan perundang-undangan

wajib menyampaikan laporan pertanggungjawaban berupa laporan

keuangan, yang terdiri dari:

Laporan Keuangan Pemerintah Pusat.

Laporan Keuangan Pemerintah Daerah.

Laporan Keuangan Satuan organisasi di lingkungan pusat/daerah atau

organisasi lainnya, jika menurut perundangundangan satuan organisasi

dimaksud wajib menyajikan laporan keuangan.

4

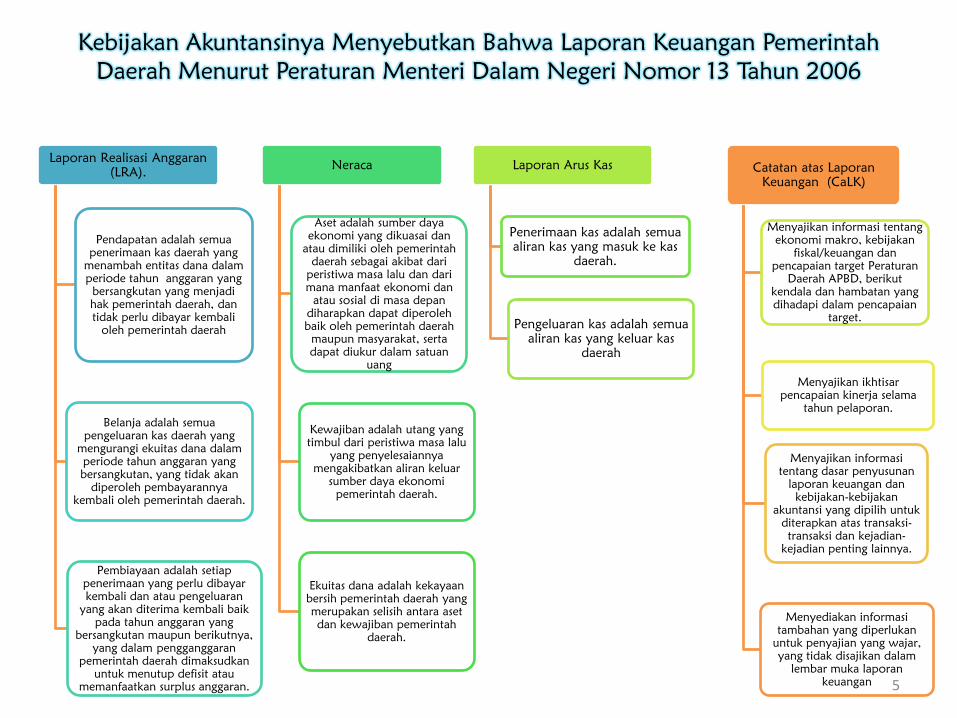

Kebijakan Akuntansinya Menyebutkan Bahwa Laporan Keuangan Pemerintah

Daerah Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

Laporan Realisasi Anggaran

(LRA).

Pendapatan adalah semua

penerimaan kas daerah yang

menambah entitas dana dalam

periode tahun anggaran yang

bersangkutan yang menjadi

hak pemerintah daerah, dan

tidak perlu dibayar kembali

oleh pemerintah daerah

Belanja adalah semua

pengeluaran kas daerah yang

mengurangi ekuitas dana dalam

periode tahun anggaran yang

bersangkutan, yang tidak akan

diperoleh pembayarannya

kembali oleh pemerintah daerah.

Pembiayaan adalah setiap

penerimaan yang perlu dibayar

kembali dan atau pengeluaran

yang akan diterima kembali baik

pada tahun anggaran yang

bersangkutan maupun berikutnya,

yang dalam pengganggaran

pemerintah daerah dimaksudkan

untuk menutup defisit atau

memanfaatkan surplus anggaran.

Neraca

Aset adalah sumber daya

ekonomi yang dikuasai dan

atau dimiliki oleh pemerintah

daerah sebagai akibat dari

peristiwa masa lalu dan dari

mana manfaat ekonomi dan

atau sosial di masa depan

diharapkan dapat diperoleh

baik oleh pemerintah daerah

maupun masyarakat, serta

dapat diukur dalam satuan

uang

Kewajiban adalah utang yang

timbul dari peristiwa masa lalu

yang penyelesaiannya

mengakibatkan aliran keluar

sumber daya ekonomi

pemerintah daerah.

Ekuitas dana adalah kekayaan

bersih pemerintah daerah yang

merupakan selisih antara aset

dan kewajiban pemerintah

daerah.

Laporan Arus Kas

Penerimaan kas adalah semua

aliran kas yang masuk ke kas

daerah.

Pengeluaran kas adalah semua

aliran kas yang keluar kas

daerah

Catatan atas Laporan

Keuangan (CaLK)

Menyajikan informasi tentang

ekonomi makro, kebijakan

fiskal/keuangan dan

pencapaian target Peraturan

Daerah APBD, berikut

kendala dan hambatan yang

dihadapi dalam pencapaian

target.

Menyajikan ikhtisar

pencapaian kinerja selama

tahun pelaporan.

Menyajikan informasi

tentang dasar penyusunan

laporan keuangan dan

kebijakan-kebijakan

akuntansi yang dipilih untuk

diterapkan atas transaksi-

transaksi dan kejadian-

kejadian penting lainnya.

Menyediakan informasi

tambahan yang diperlukan

untuk penyajian yang wajar,

yang tidak disajikan dalam

lembar muka laporan

keuangan 5

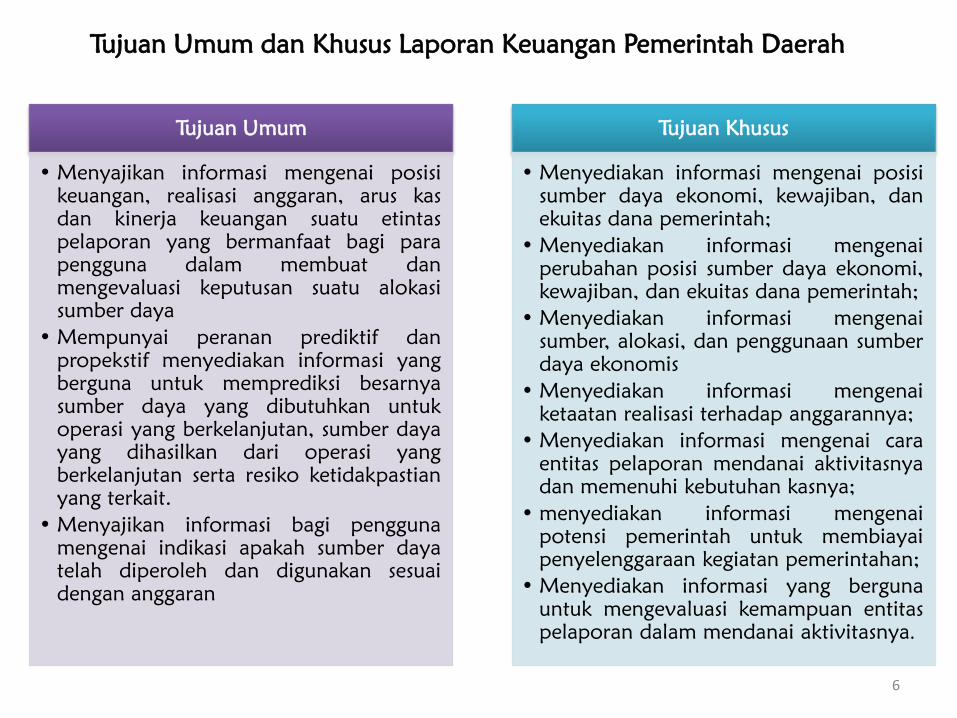

Tujuan Umum dan Khusus Laporan Keuangan Pemerintah Daerah

Tujuan Umum

• Menyajikan informasi mengenai posisi

keuangan, realisasi anggaran, arus kas

dan kinerja keuangan suatu etintas

pelaporan yang bermanfaat bagi para

pengguna dalam membuat dan

mengevaluasi keputusan suatu alokasi

sumber daya

• Mempunyai peranan prediktif dan

propekstif menyediakan informasi yang

berguna untuk memprediksi besarnya

sumber daya yang dibutuhkan untuk

operasi yang berkelanjutan, sumber daya

yang dihasilkan dari operasi yang

berkelanjutan serta resiko ketidakpastian

yang terkait.

• Menyajikan informasi bagi pengguna

mengenai indikasi apakah sumber daya

telah diperoleh dan digunakan sesuai

dengan anggaran

Tujuan Khusus

• Menyediakan informasi mengenai posisi

sumber daya ekonomi, kewajiban, dan

ekuitas dana pemerintah;

• Menyediakan informasi mengenai

perubahan posisi sumber daya ekonomi,

kewajiban, dan ekuitas dana pemerintah;

• Menyediakan informasi mengenai

sumber, alokasi, dan penggunaan sumber

daya ekonomis

• Menyediakan informasi mengenai

ketaatan realisasi terhadap anggarannya;

• Menyediakan informasi mengenai cara

entitas pelaporan mendanai aktivitasnya

dan memenuhi kebutuhan kasnya;

• menyediakan informasi mengenai

potensi pemerintah untuk membiayai

penyelenggaraan kegiatan pemerintahan;

• Menyediakan informasi yang berguna

untuk mengevaluasi kemampuan entitas

pelaporan dalam mendanai aktivitasnya.

6

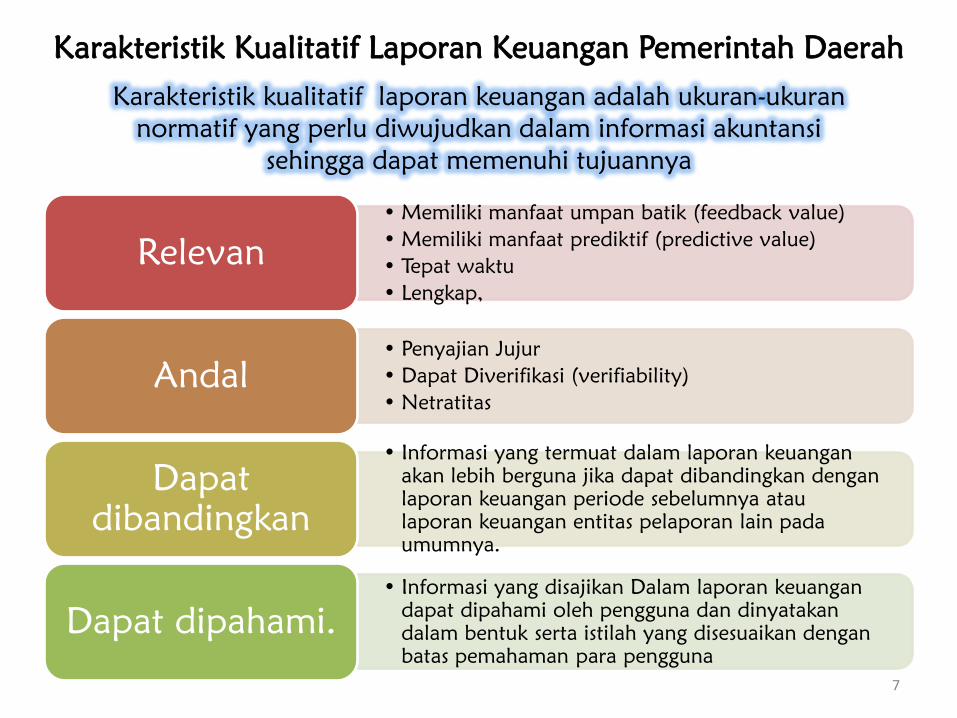

Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi

sehingga dapat memenuhi tujuannya

• Memiliki manfaat umpan batik (feedback value)

• Memiliki manfaat prediktif (predictive value)

• Tepat waktu

• Lengkap,

Relevan

• Penyajian Jujur

• Dapat Diverifikasi (verifiability)

• Netratitas

Andal

• Informasi yang termuat dalam laporan keuangan

akan lebih berguna jika dapat dibandingkan dengan

laporan keuangan periode sebelumnya atau

laporan keuangan entitas pelaporan lain pada

umumnya.

Dapat

dibandingkan

• Informasi yang disajikan Dalam laporan keuangan

dapat dipahami oleh pengguna dan dinyatakan

dalam bentuk serta istilah yang disesuaikan dengan

batas pemahaman para pengguna

Dapat dipahami.

7

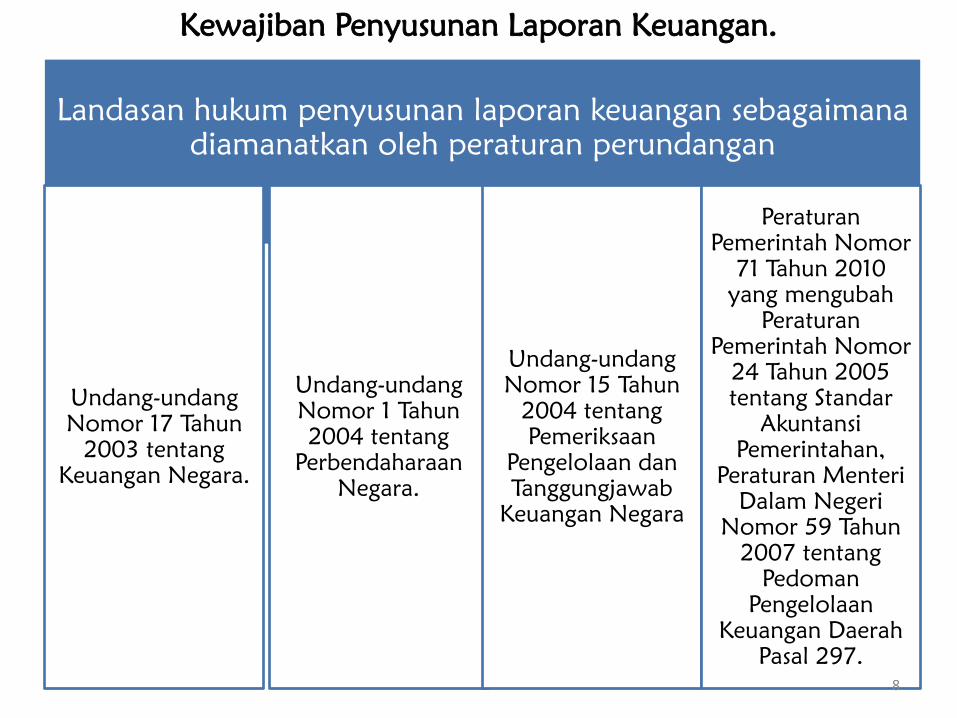

Kewajiban Penyusunan Laporan Keuangan.

Landasan hukum penyusunan laporan keuangan sebagaimana

diamanatkan oleh peraturan perundangan

Undang-undang

Nomor 17 Tahun

2003 tentang

Keuangan Negara.

Undang-undang

Nomor 1 Tahun

2004 tentang

Perbendaharaan

Negara.

Undang-undang

Nomor 15 Tahun

2004 tentang

Pemeriksaan

Pengelolaan dan

Tanggungjawab

Keuangan Negara

Peraturan

Pemerintah Nomor

71 Tahun 2010

yang mengubah

Peraturan

Pemerintah Nomor

24 Tahun 2005

tentang Standar

Akuntansi

Pemerintahan,

Peraturan Menteri

Dalam Negeri

Nomor 59 Tahun

2007 tentang

Pedoman

Pengelolaan

Keuangan Daerah

Pasal 297.

8

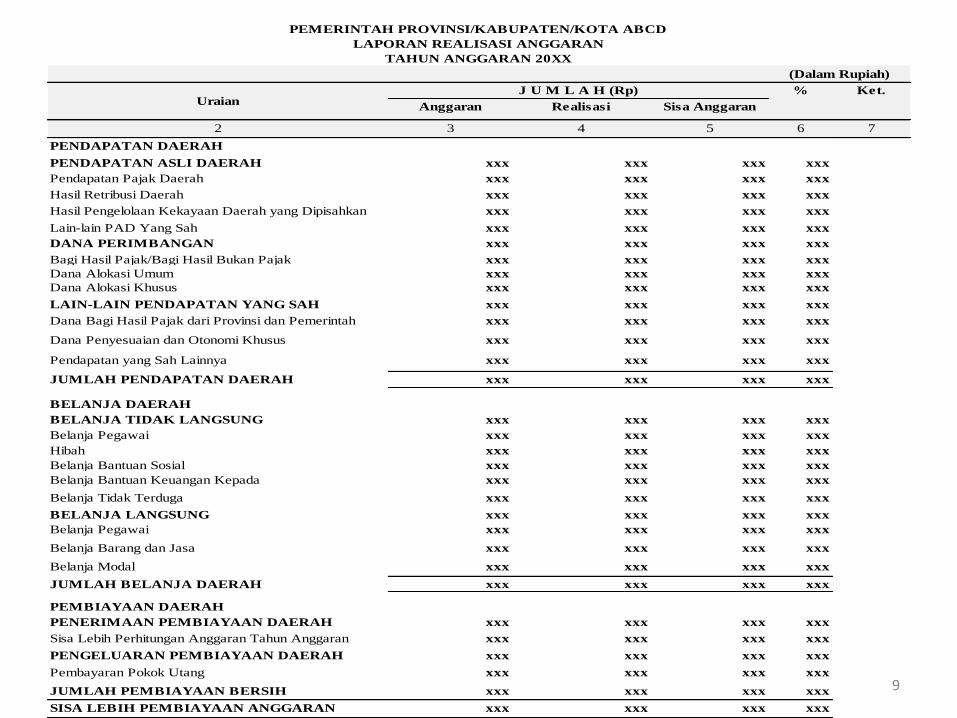

9

Anggaran Realisasi Sisa Anggaran

2 3 4 5 6 7

PENDAPATAN DAERAH

PENDAPATAN ASLI DAERAH xxx xxx xxx xxx

Pendapatan Pajak Daerah xxx xxx xxx xxx

Hasil Retribusi Daerah xxx xxx xxx xxx

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan xxx xxx xxx xxx

Lain-lain PAD Yang Sah xxx xxx xxx xxx

DANA PERIMBANGAN xxx xxx xxx xxx

Bagi Hasil Pajak/Bagi Hasil Bukan Pajak xxx xxx xxx xxx

Dana Alokasi Umum xxx xxx xxx xxx

Dana Alokasi Khusus xxx xxx xxx xxx

LAIN-LAIN PENDAPATAN YANG SAH xxx xxx xxx xxx

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah

Daerah Lainnya

xxx xxx xxx xxx

Dana Penyesuaian dan Otonomi Khusus xxx xxx xxx xxx

Pendapatan yang Sah Lainnya xxx xxx xxx xxx

JUMLAH PENDAPATAN DAERAH xxx xxx xxx xxx

BELANJA DAERAH

BELANJA TIDAK LANGSUNG xxx xxx xxx xxx

Belanja Pegawai xxx xxx xxx xxx

Hibah xxx xxx xxx xxx

Belanja Bantuan Sosial xxx xxx xxx xxx

Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota dan Pemerintah Desa

xxx xxx xxx xxx

Belanja Tidak Terduga xxx xxx xxx xxx

BELANJA LANGSUNG xxx xxx xxx xxx

Belanja Pegawai xxx xxx xxx xxx

Belanja Barang dan Jasa xxx xxx xxx xxx

Belanja Modal xxx xxx xxx xxx

JUMLAH BELANJA DAERAH xxx xxx xxx xxx

PEMBIAYAAN DAERAH

PENERIMAAN PEMBIAYAAN DAERAH xxx xxx xxx xxx

Sisa Lebih Perhitungan Anggaran Tahun Anggaran

Sebelumnya

xxx xxx xxx xxx

PENGELUARAN PEMBIAYAAN DAERAH xxx xxx xxx xxx

Pembayaran Pokok Utang xxx xxx xxx xxx

JUMLAH PEMBIAYAAN BERSIH xxx xxx xxx xxx

SISA LEBIH PEMBIAYAAN ANGGARAN xxx xxx xxx xxx

Uraian J U M L A H (Rp) % Ket.

PEMERINTAH PROVINSI/KABUPATEN/KOTA ABCD

LAPORAN REALISASI ANGGARAN

TAHUN ANGGARAN 20XX

(Dalam Rupiah)

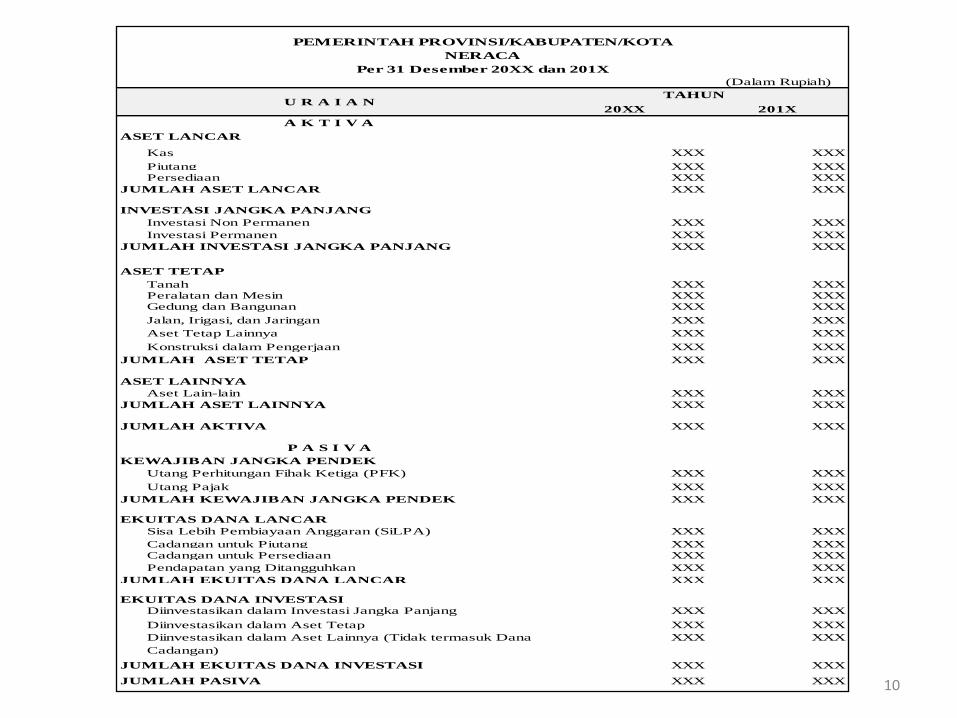

10

(Dalam Rupiah)

20XX 201X

Kas XXX XXX

Piutang XXX XXXPersediaan XXX XXX

XXX XXX

Investasi Non Permanen XXX XXX

Investasi Permanen XXX XXX

XXX XXX

Tanah XXX XXXPeralatan dan Mesin XXX XXXGedung dan Bangunan XXX XXX

Jalan, Irigasi, dan Jaringan XXX XXX

Aset Tetap Lainnya XXX XXX

Konstruksi dalam Pengerjaan XXX XXX

XXX XXX

Aset Lain-lain XXX XXX

XXX XXX

XXX XXX

Utang Perhitungan Fihak Ketiga (PFK) XXX XXX

Utang Pajak XXX XXX

XXX XXX

Sisa Lebih Pembiayaan Anggaran (SiLPA) XXX XXX

Cadangan untuk Piutang XXX XXXCadangan untuk Persediaan XXX XXX

Pendapatan yang Ditangguhkan XXX XXX

XXX XXX

Diinvestasikan dalam Investasi Jangka Panjang XXX XXX

Diinvestasikan dalam Aset Tetap XXX XXX

Diinvestasikan dalam Aset Lainnya (Tidak termasuk Dana

Cadangan)

XXX XXX

XXX XXX

XXX XXX

TAHUN

A K T I V A

ASET LANCAR

JUMLAH ASET LANCAR

INVESTASI JANGKA PANJANG

JUMLAH EKUITAS DANA INVESTASI

JUMLAH PASIVA

PEMERINTAH PROVINSI/KABUPATEN/KOTA

NERACA

Per 31 Desember 20XX dan 201X

P A S I V A

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN JANGKA PENDEK

EKUITAS DANA LANCAR

JUMLAH EKUITAS DANA LANCAR

EKUITAS DANA INVESTASI

JUMLAH INVESTASI JANGKA PANJANG

ASET TETAP

JUMLAH ASET TETAP

ASET LAINNYA

JUMLAH ASET LAINNYA

JUMLAH AKTIVA

U R A I A N

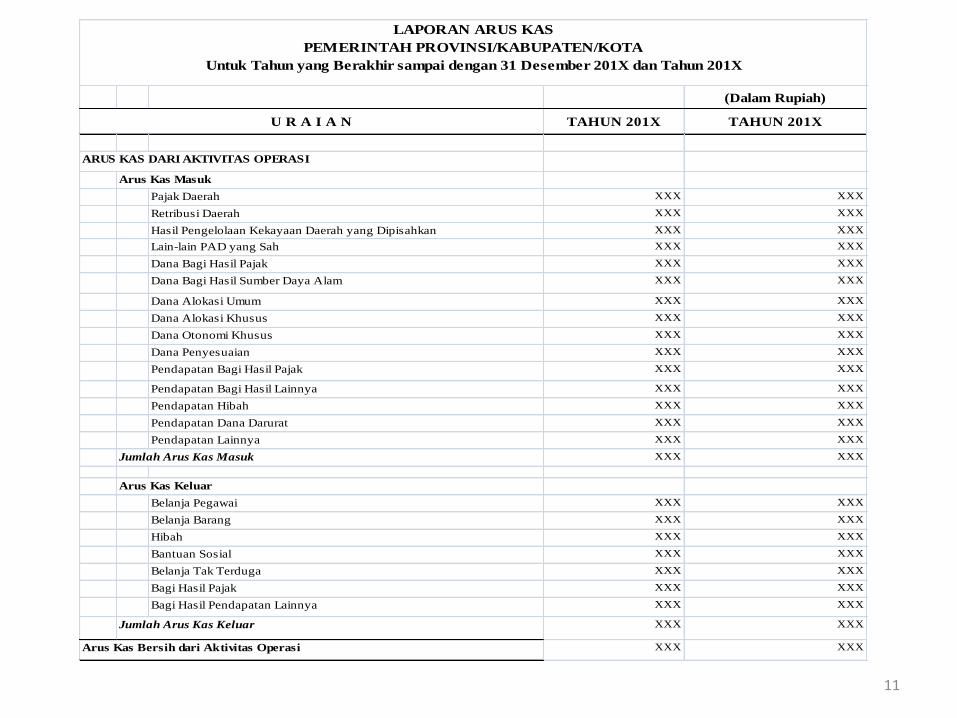

11

(Dalam Rupiah)

TAHUN 201X TAHUN 201X

Pajak Daerah XXX XXX

Retribusi Daerah XXX XXX

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan XXX XXX

Lain-lain PAD yang Sah XXX XXX

Dana Bagi Hasil Pajak XXX XXX

Dana Bagi Hasil Sumber Daya Alam XXX XXX

Dana Alokasi Umum XXX XXX

Dana Alokasi Khusus XXX XXX

Dana Otonomi Khusus XXX XXX

Dana Penyesuaian XXX XXX

Pendapatan Bagi Hasil Pajak XXX XXX

Pendapatan Bagi Hasil Lainnya XXX XXX

Pendapatan Hibah XXX XXX

Pendapatan Dana Darurat XXX XXX

Pendapatan Lainnya XXX XXX

XXX XXX

Belanja Pegawai XXX XXX

Belanja Barang XXX XXX

Hibah XXX XXX

Bantuan Sosial XXX XXX

Belanja Tak Terduga XXX XXX

Bagi Hasil Pajak XXX XXX

Bagi Hasil Pendapatan Lainnya XXX XXX

XXX XXX

XXX XXX

U R A I A N

ARUS KAS DARI AKTIVITAS OPERASI

LAPORAN ARUS KAS

PEMERINTAH PROVINSI/KABUPATEN/KOTA

Untuk Tahun yang Berakhir sampai dengan 31 Desember 201X dan Tahun 201X

Arus Kas Masuk

Jumlah Arus Kas Masuk

Arus Kas Keluar

Jumlah Arus Kas Keluar

Arus Kas Bersih dari Aktivitas Operasi

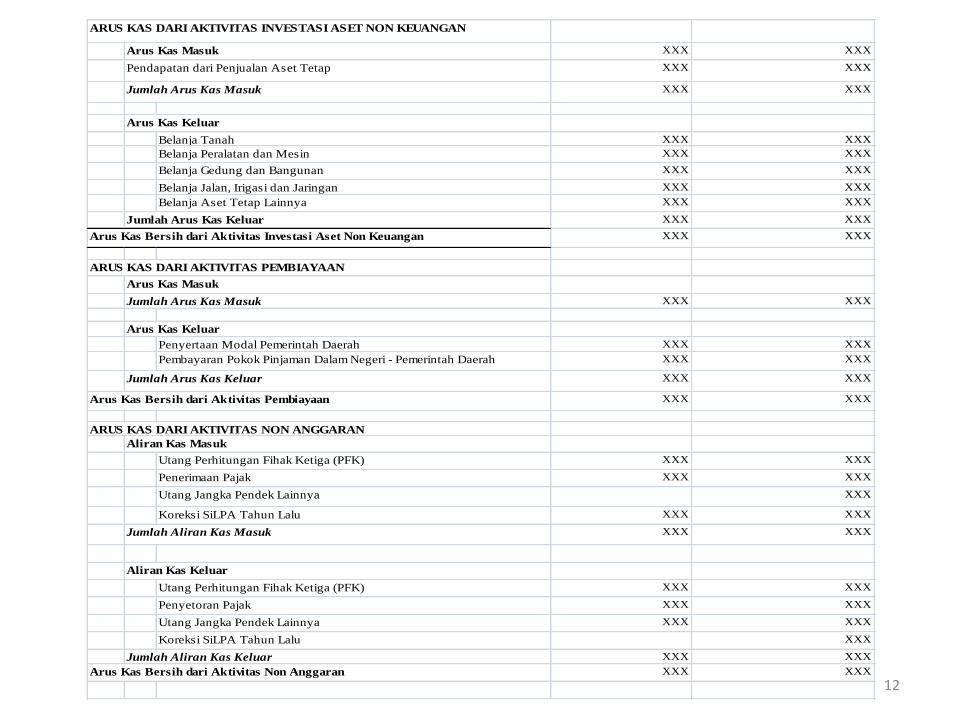

12

XXX XXX

XXX XXX

XXX XXX

Belanja Tanah XXX XXX

Belanja Peralatan dan Mesin XXX XXX

Belanja Gedung dan Bangunan XXX XXX

Belanja Jalan, Irigasi dan Jaringan XXX XXX

Belanja Aset Tetap Lainnya XXX XXX

XXX XXX

XXX XXX

XXX XXX

Penyertaan Modal Pemerintah Daerah XXX XXX

Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Daerah XXX XXX

XXX XXX

XXX XXX

Utang Perhitungan Fihak Ketiga (PFK) XXX XXX

Penerimaan Pajak XXX XXX

Utang Jangka Pendek Lainnya XXX

Koreksi SiLPA Tahun Lalu XXX XXX

XXX XXX

Utang Perhitungan Fihak Ketiga (PFK) XXX XXX

Penyetoran Pajak XXX XXX

Utang Jangka Pendek Lainnya XXX XXX

Koreksi SiLPA Tahun Lalu XXX

XXX XXX

XXX XXX

ARUS KAS DARI AKTIVITAS NON ANGGARAN

Aliran Kas Masuk

Jumlah Aliran Kas Masuk

Aliran Kas Keluar

Jumlah Aliran Kas Keluar

Arus Kas Bersih dari Aktivitas Non Anggaran

Arus Kas Bersih dari Aktivitas Pembiayaan

Arus Kas Masuk

Pendapatan dari Penjualan Aset Tetap

Jumlah Arus Kas Masuk

Arus Kas Keluar

Jumlah Arus Kas Keluar

Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan

ARUS KAS DARI AKTIVITAS PEMBIAYAAN

Arus Kas Masuk

Jumlah Arus Kas Masuk

Arus Kas Keluar

Jumlah Arus Kas Keluar

ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN

13

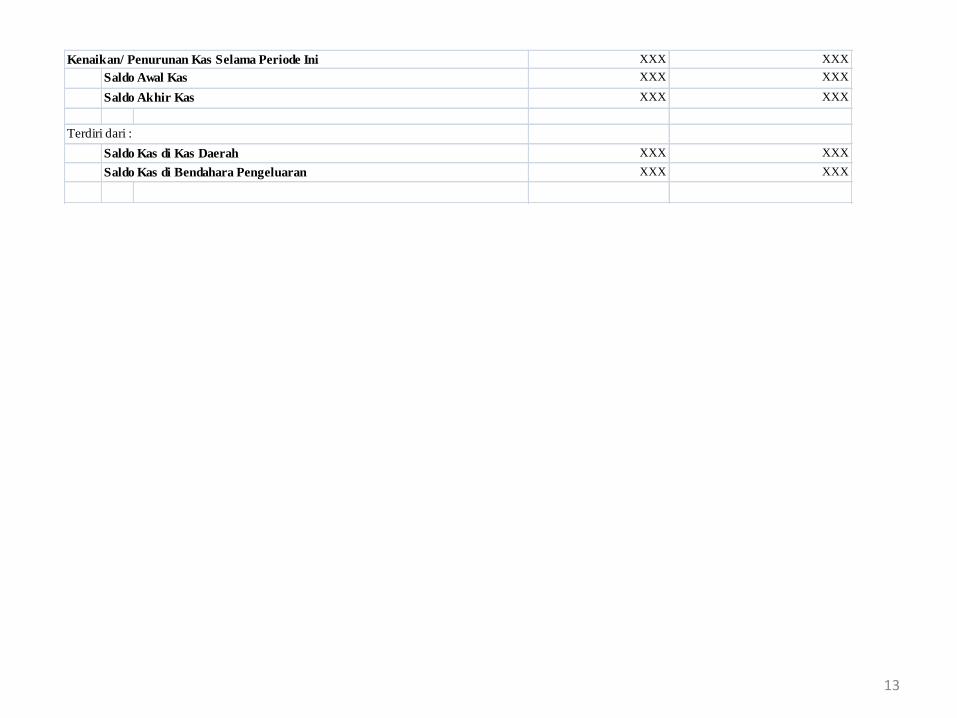

XXX XXX

XXX XXX

XXX XXX

XXX XXX

XXX XXXSaldo Kas di Bendahara Pengeluaran

Kenaikan/ Penurunan Kas Selama Periode Ini

Saldo Awal Kas

Saldo Akhir Kas

Terdiri dari :

Saldo Kas di Kas Daerah

...Perbuatan hari ini Harus Lebih Baik dari Hari

kemarin, sedangkan Perbuatan Hari esok harus

lebih baik dari hari ini...

Insya Allah

TERIMA KASIH

14