Embed Size (px)

Citation preview

Fintech – muligheter og utfordringer for

hvitvaskingsarbeidet

Hvitvaskingskonferansen 2017

Olav Johannessen

Ole-Jørgen Karlsen

Disposisjon

• Risikovurdering før ny teknologi og nye produkter tas i

bruk

• Crowdfunding – crowdlending

• PSD 2

• Fintech – regulert og ikke-regulert virksomhet

• Regulatorisk sandkasse

• Utkontraktering av lagringstjenester

• Elektronisk overvåking

2 Hvitvaskingskonf 9-10 nov. 2017

Ny teknologi, nye produkter og

distribusjonsformer

• Identifisere og vurdere risiko

virksomheten er utsatt for

• Hvitvaskings- og terror-

finansieringsrisiko relevant

• Styrets ansvar å jevnlig vurdere

retningslinjer for å eksponere

foretaket mot risiko

– Styre, overvåke og kontrollere risiko

3

Finansforetaksloven

§13-6

CRR/CRD IV-forskriften §26

Hvitvaskingskonf 9-10 nov. 2017

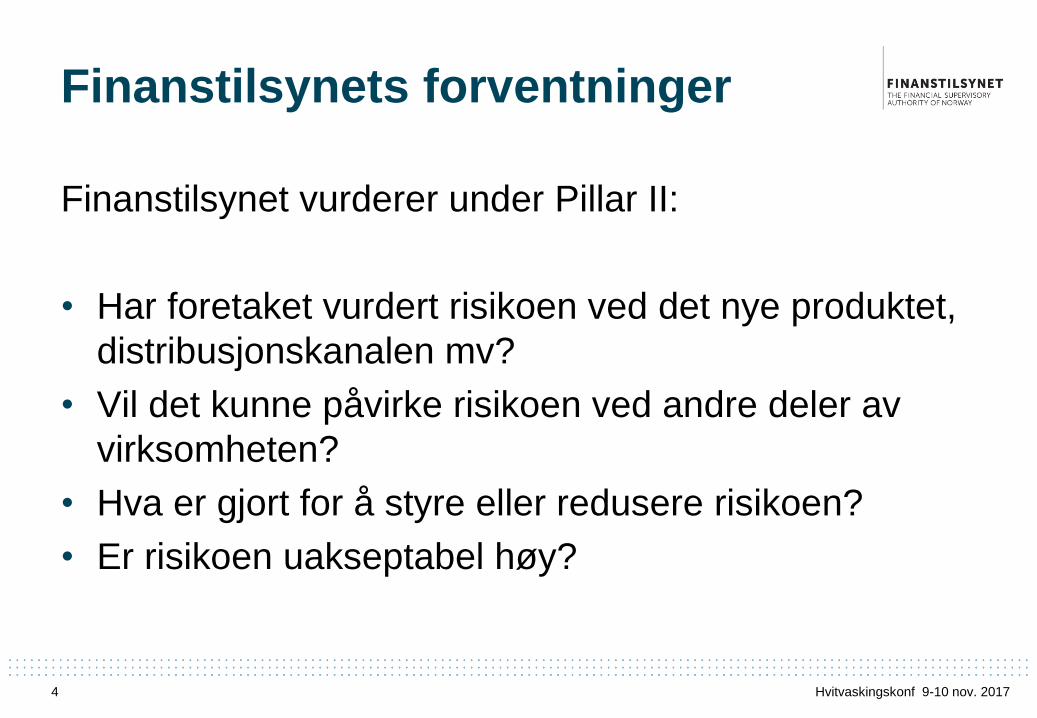

Finanstilsynets forventninger

Finanstilsynet vurderer under Pillar II:

• Har foretaket vurdert risikoen ved det nye produktet,

distribusjonskanalen mv?

• Vil det kunne påvirke risikoen ved andre deler av

virksomheten?

• Hva er gjort for å styre eller redusere risikoen?

• Er risikoen uakseptabel høy?

4 Hvitvaskingskonf 9-10 nov. 2017

Utfordringer også på kundesiden

• Finansforetaket må vurdere

om risikoen hos den enkelte

kunde eller segment påvirkes

av at kundene tar i bruk nye

distribusjonsformer og ny

teknologi

– Betalingsforetak

– Folkefinansieringsløsninger

5 Hvitvaskingskonf 9-10 nov. 2017

Hvitvaskingsloven kap2

Hvitvaskingsforskriften kap 2

Folkefinansiering

6

Långiver Bank Låntaker

Långiver ??? Låntaker

Hvitvaskingskonf 9-10 nov. 2017

Folkefinansiering 2

• Formidling av egenkapital eller fremmedkapital via

ulike plattformer

• Låneformidling, betalingsforetak, finansieringsforetak

eller bank?

• Trenger uansett en bank for å gjennomføre oppgjør.

7

Har foretaket (kunden) vurdert hvitvaskingsrisikoen?

Finnes rutiner for å avdekke midlers opprinnelse?

Vurdering av tilbakebetalingsstrømmer?

Er banken komfortabel med foretakets håndtering?Hvitvaskingskonf 9-10 nov. 2017

EU-initiativ om regulering av

crowdfunding

• EU-kommisjonen lanserte i oktober et initiativ om

vurdering av behov for et europeisk regelverk for

crowdfunding

• Uttrykker bekymring om «use of crowdfunding for illicit

activities»

• Kommisjonens målsetning å adressere temaer som

hvitvasking, datasikkerhet mv

• Høring frem til 27. november

8 Hvitvaskingskonf 9-10 nov. 2017

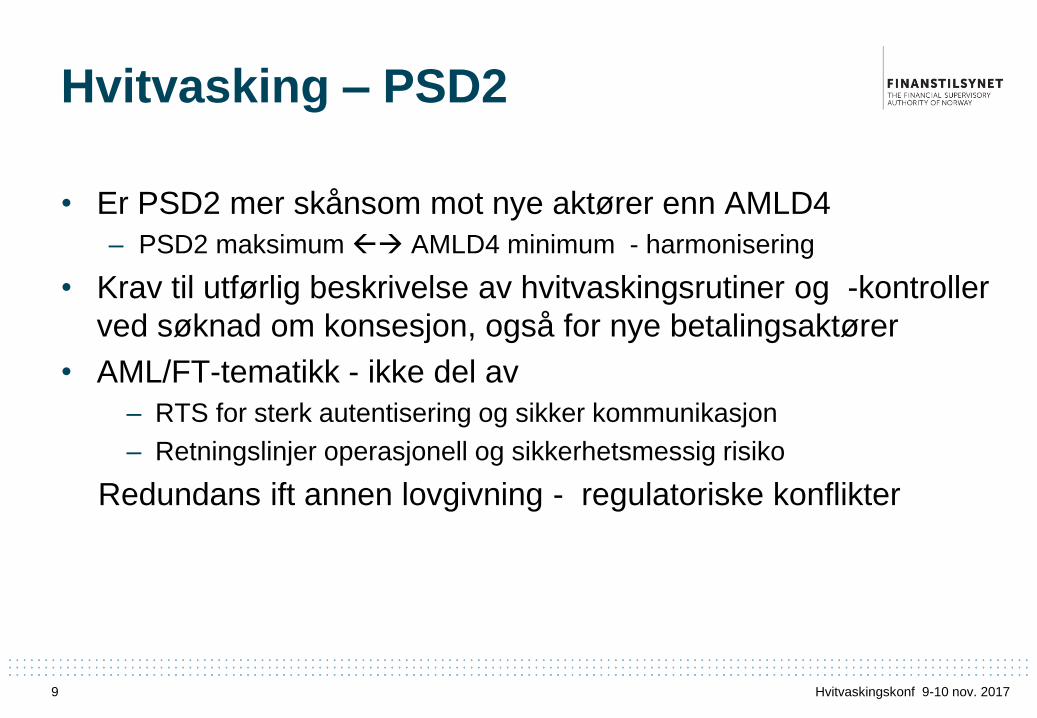

Hvitvasking – PSD2

• Er PSD2 mer skånsom mot nye aktører enn AMLD4

– PSD2 maksimum AMLD4 minimum - harmonisering

• Krav til utførlig beskrivelse av hvitvaskingsrutiner og -kontroller

ved søknad om konsesjon, også for nye betalingsaktører

• AML/FT-tematikk - ikke del av

– RTS for sterk autentisering og sikker kommunikasjon

– Retningslinjer operasjonell og sikkerhetsmessig risiko

Redundans ift annen lovgivning - regulatoriske konflikter

Hvitvaskingskonf 9-10 nov. 20179

Hvitvaskingskonf 9-10 nov. 201710

Hvitvasking – PSD2 Tredje parts betalingstjeneste – Betalingsfullmektig (PIS / PISP)

Hvitvasking – PSD 2

• Økes risikoen for hvitvasking?

• Pengene vil fortsatt oppbevares hos konto holder

– Kjenn din kunde

– Transaksjonsovervåking

– Scenario-/mønsterovervåking

– Medfølgende informasjon i betalingen

• Nye aktører, lengre verdikjeder

– Strenge krav til hvitvaskingsrutiner

– Kjenn din kunde mer krevende

– Aktører som holder penger

• Krav til sterk autentisering

• Krav til svindelovervåkning

• Krav til risikovurderingerHvitvaskingskonf 9-10 nov. 201711

Hvitvasking - FinTech

• Hvitvaskingsdirektivet skiller ikke mellom FinTech og ikke FinTech

• Noen FinTech kan bli omfattet, andre ikke – kan påvirke

konkurranseforhold, føre til regulatorisk arbitrage og skape AML/FT

sårbarheter innen finanssektoren.

• Forskjellig implementering av hvitvaskingsdirektivet i nasjonal rett kan

skape forskjeller i utøvelse av kundeidentifiserings-prosesser da

direktivet ikke stiller detaljerte krav til dette.

• EBA vil nærmere undersøke hvordan forskjellig nasjonal tilnærming

ved klassifisering av FinTech kan påvirke det indre markedet når det

gjelder AML/FT risiko

• EBA vil jobbe for å bedre forstå AML/FT-risiko knyttet til innovative

finansielle produkter/tjenester og nye FinTechs som etableres.

Hvitvaskingskonf 9-10 nov. 201712

Hvitvasking – FinTech – regulert?

Hvitvaskingskonf 9-10 nov. 201713

Hvitvasking – Ny teknologi

• Risiko knyttet til integriteten i markedet

– Innovative betalingsløsninger utenfor regulering

– Regulert finansiell sektor omgås

– Brukes av hvitvaskere og terrorister

• Åpne og lukkede løsninger

– Blokkjedeteknologi

– Kontroll, innsyn og regulatorisk etterlevelse

– Ønske om reguleringer

• klare rammer/reguleringer som gjør at oppstartselskaper kan vokse /

solide miljøer i Norge kan etableres

– Etablering fra utlandet ? negativt ifht AML/TF og økonomisk kriminalitet

Hvitvaskingskonf 9-10 nov. 201714

Hvitvasking -

Digitale valuater

• Midlenes opprinnelse

• Del av svindel-moduser

Hvitvaskingskonf 9-10 nov. 201715

Hvitvasking – FinTech og Sandkasser

Hvitvaskingskonf 9-10 nov. 201716

Hvitvasking – Utkontraktering / Skytjenester

• Regelverk

– Finansforetaksloven

– IKT-forskriften

– ……..

• Krav til styring, kontroll og innsyn

– Risikovurderinger

– Tilgang til egne data

– Hvor er dataene lagret

– Hindre uautorisert innsyn i og bruk av data

– Informasjon på avveie

– Rett til inspeksjoner og revisjoner

– Rett til tilsyn

Hvitvaskingskonf 9-10 nov. 201717

Hvitvasking - Elektronisk overvåking

Finanstilsynets ROS-analyse 2016

• Mange foretak synes det er utfordrende å lage systemer som har høy presisjon når det gjelder å

flagge mistenkelig transaksjoner.

• Et betydelig antall foretak rapporterer at det løpende arbeides aktivt med å forbedre innsamling,

flagging, analyse og rapportering innenfor dette området.

– Kjenn din kunde

– Transaksjonsovervåkning

– Scenario-/mønsterovervåking

• Funn fra tilsyn

– utfordringer knyttet til å sikre oppdatert kontroll av kundene når sanksjonslistene endres

– del av de elektroniske overvåkningsscenariene er lite treffsikre og gir så mange falske positive treff at det

krever store kontrollressurser i bankene for skille falske treff fra ekte

Hvitvaskingskonf 9-10 nov. 201718

FINANSTILSYNET

Revierstredet 3

Postboks 1187 Sentrum

0107 Oslo

www.finanstilsynet.no