Embed Size (px)

Citation preview

ErhvervsøkonomiVirksomhedens omkostningsforhold

Udarbejdet af Michael Reber Knudsen,

Copenhagen Business Academy,

ekstern lektor.

Virksomhedens omkostningsforhold

Pensumbogen, kapitel-4

Virksomhedens omkostningsforhold

• Overskrifter:– Overblik over omkostningsarter

– Kapacitetsomkostninger

– Variable omkostninger

– DOMK og GROMK

– Offeromkostninger

• Metode = vi gennemgår teorien – og løser opgaver efterfølgende.

• Vi fortsætter med opgaverne til kapitel-4 på næste kursusdag.

Begreber

• Begreberne –– udgift,

– udbetaling og

– omkostning.

• Eksempel: En virksomhed køber en maskine til kr. 100.000,-. Aftalt betaling = kr. 70.000,- ved levering samt kr. 30.000,- ét år senere. Maskinen forventes at have en levetid på 5 år.

Begreber

• Udgiften opstår, når selve maskinkøbet foretages (tidspunkt for effektuering af kontrakt).

• Udbetalingen sker i takt med, at maskinen betales = selve likviditetsvirkningen!! – Kan være éngangsbetaling af hele beløbet – eller betaling i rater over flere år.

• Omkostningen opstår i takt med, at maskinen afskrives. – Årlige afskrivninger er et udtryk for den gennemsnitlige årlige værdiforringelse.

– Afskrivningerne bogføres i virksomhedens resultatopgørelse.

– I dette tilfælde er den gennemsnitlige årlige værdiforringelse = 100.000 / 5 år = 20.000.

– OBS = afskrivninger har ikke likviditetsvirkning!!

• Skematisk oversigt – se næste slide.

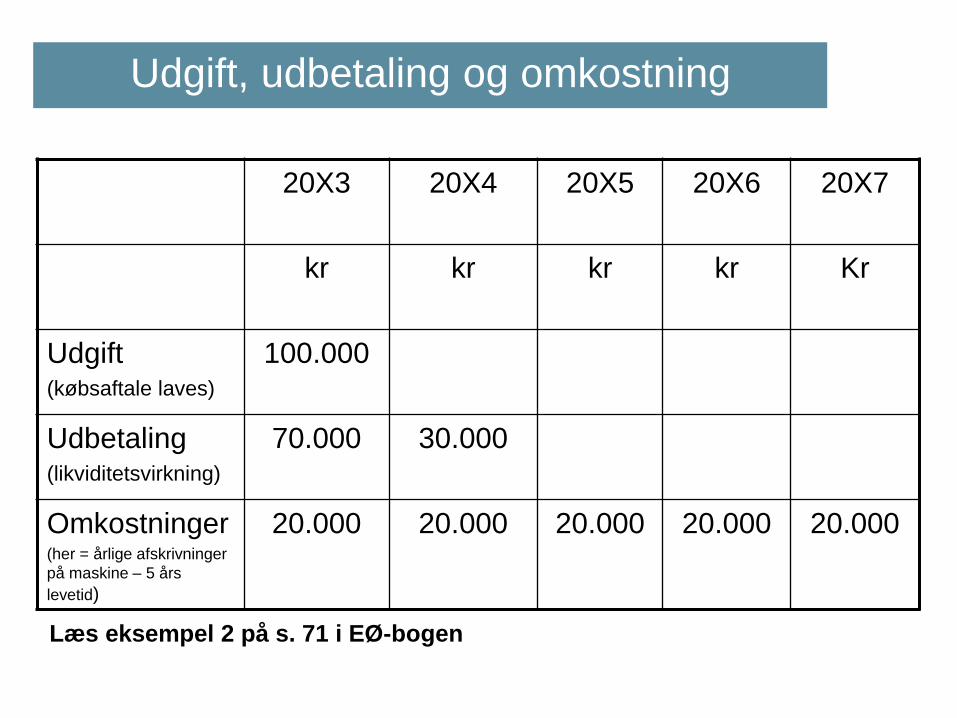

Udgift, udbetaling og omkostning

20X3 20X4 20X5 20X6 20X7

kr kr kr kr Kr

Udgift (købsaftale laves)

100.000

Udbetaling (likviditetsvirkning)

70.000 30.000

Omkostninger(her = årlige afskrivninger

på maskine – 5 års

levetid)

20.000 20.000 20.000 20.000 20.000

Læs eksempel 2 på s. 71 i EØ-bogen

Omkostningsarter

• Virksomhedens omkostninger fremgår af resultatopgørelsen

• Omkostninger opdeles i variable og faste omkostninger

• Faste omkostninger kaldes også kapacitetsomkostninger (KO)

Omkostningsarter

• Kapacitetsomkostningerne er ikke relaterede til afsætningen.

• Hvis virksomheden afsætter 0 stk., har virksomheden fortsat kapacitetsomkostningerne!!

• Variable omkostninger (VO) varierer i takt med afsætningen.

• Kaldes derfor også de afsætningsafhængige omkostninger.

• Når afsætningen stiger, så stiger de variable omkostninger også (og modsat ).

Omkostningsarter

• Kapacitetsomkostninger er eksempelvis husleje, gager (funktionærløn), telefoni

• Variable omkostninger er eksempelvis vareforbrug, vikarløn, akkordlønninger, fragtomkostninger, energiomkostninger i produktionen, salgsprovision, bonus

• Når variable og faste omkostninger lægges sammen får man virksomhedens samlede omkostninger

Kapacitetsomkostninger

• Definitioner:

– Totale kapacitetsomkostninger = KO

– Kapacitetsomkostninger pr. enhed = KE• Udregnes som samlede kapacitetsomkostninger divideret med

afsætningen.

• Se skematisk oversigt samt figurer på næste slides.

KO og KE forløb ved konstant KO

KO og KE forløb ved konstant KO - fortsat

Springvise kapacitetsomkostninger (KO)

• Drøfte eksempler:

• Hvordan kan det opstå?

• Når virksomheden ”rammer” en kapacitetsgrænse, så skal virksomheden måske købe et ekstra anlægsaktiv (bygning, maskine, lastbil) eller ansætte en ekstra funktionær. Derved stiger virksomhedens kapacitetsomkostninger.

• Se skematisk oversigt samt figurer på de næste slides.

KO og KE forløb ved SPRING i KO

KO og KE forløb ved SPRING i KO - fortsat

Virksomhedens variable omkostninger (VO)

• Definitioner:

– Totale variable omkostninger = VO

– Variable enhedsomkostninger = VE

Virksomhedens variable enheds-omkostninger (VE)

• Begreber for forløb af VE ved stigende afsætning:

• Proportionalt: – Betyder at VE er konstant i alle afsætningsintervaller

• Degressivt:– Betyder at VE er faldende ved stigende afsætning

• Progressivt:– Betyder at VE er stigende ved stigende afsætning

• Se skema-eksempel på næste slide.

VO og VE samt forløb

VO og VE samt forløb – fortsat

Virksomhedens samlede omkostninger (SO)

• Summen af variable omkostninger og kapacitetsomkostninger.

– Samlede omkostninger = SO

– Samlede enhedsomkostninger = SE

SO og SE samt forløb

SO og SE samt forløb – fortsat

Omkostninger - fortsat

• 2 begreber, der ligner hinanden =

– DOMK = differensomkostninger

– GROMK = grænseomkostninger

DOMK og GROMK

• DOMK beskriver méromkostningerne for

yderligere produktion i et interval

• Opgaveteknik = typisk tabelform

• GROMK beskriver meromkostningen ved at

producere netop det næste stk. / den næste

enhed

• Opgaveteknik = vi bruger matematik.

Anvendes når vi skal lave

aktivitetsoptimering. Jubiii til kapitel-6

Offeromkostning - begreb

• Definition:

• Det beløb (indtægtstab), der ”ofres” ved at gennemføre en ny handling frem for en alternativ handling.

– Den alternative handling kan være ikke at foretage sig noget – eller eksempelvis ikke at ændre på bestående produktsalg.

– Se eksempler i bogen s. 100 + 101.

– For yderligere eksempler – vi løber et par opgaver igennem.

Virksomhedens omkostninger