Embed Size (px)

Citation preview

Ägoregleringar inom dödsbon och

sammanslutningar

Skogen i aktiva händer

11.2.2017

Mårten Lövdahl

Varför lönar det sig att göra

ägoregleringar i dödsbo?

• Beslutsgången gällande avverkning och

skogsskötsel kan vara besvärlig

• En jämlikt genomförd delning hjälper till att

bibehålla sämjan bland delägarna

• Läget kompliceras ytterligare ifall det inom

dödsboet uppstår ett internt dödsbo

• Arrangemanget lättast att genomföra rätt snart efter

bouppteckningen (gängse värden kända)

15.2.2017 Suomen metsäkeskus 2

Alternativ:

• Bibehålls som förut

• Delas ett litet skifte åt var och en

• Dödsboet ombildas till sammanslutning

› Möjligt att göra affärer med andelarna efteråt

• Boet delas enligt olika förmögenhetsslag

• Bildande eller anslutning till samfälld skog

• Skiftet säljs till utomstående

15.2.2017 Suomen metsäkeskus 3

Att beakta, bland annat:

› Testamente, dispositionsrätt, förskott på arv

› Skogsavdrag

› Skatt på överlåtelsevinst

› Egendomens värde

› Övriga tillgångar i boet

› Änkans ställning

› Arvtagarnas önskemål

15.2.20

17

Suomen metsäkeskus 4

5

Dödsbo

• Självständigt skatteobjekt

• Virkesinkomster, utgifter och skatt hör till dödsboet

• Överskott som delas ut till delägarna är skattefritt (färdigt beskattat)

• Uppfattas oftast som en passiv skogsägare › Kan avhjälpas med skötselfullmakt

Skogsbruk i dödsbo med änkling

• Ifall lägenheten i änklingens namn denne idkar

skogsbruk i eget namn. Arvtagarna kan bli

delägare först efter delning och arvsskifte

• Ifall lägenheten i den avlidnes namn, idkas

skogsbruket i dödsboets regi (eventuella

förordnanden om förvaltning i testamentet)

• Ifall lägenheten varit gemensam, uppstår

”skogssammanslutningen Matti och Majas db”

15.2.2017 Suomen metsäkeskus 6

Sammanslutning

• Kommer i fråga i sådant läge, när andra än äkta makar tillsammans äger lägenhet

• Bråkdel = andel i sammanslutning

• I terrängen utgör lägenheten en helhet

• Inkomster och skatt fördelas till delägarna i förhållande till andelarna

› Sammanslutningen beräkningsobjekt!

• Skatteavdrag kan användas till förmån för alla delägare

Sammanslutning

• Med andelarna i sammanslutning (bråkdelar) kan

man lätt fortsätta ägoregleringar som igångsätts vid

arvsskiftet

• Handel med bråkdelar är normal fastighetsaffär

• Bråkdelarna anges som bråktal

• Skattebehandlingen samma som vid affär med hel

fastighet

• Handel med bråkdelar är ett bra hjälpmedel vid

stegvis generationsväxling

Sammanslutning

• Bråkdelarna har följande verkningar:

› Pappa och dotter äger tillsammans 2 lägenheter.

Av den ena äger pappan 1/3 och dottern 2/3. Av

den andra äger pappan ½ och dottern ½.

› I detta fall frågan om två skilda skatteobjekt.

› Kan försvåra stegvis generationsväxling, ifall

föräldrarna äger egna skiften, av vilka de vardera

överlåter ½ åt barnet det uppstår två skilda

beskattnings-sammanslutningar

15.2.2017 Suomen metsäkeskus 10

SKOGSLÄGENHET

OSKIFTAT DÖDSBO

DELÄGARE

DELÄGARE DELÄGAREDELÄGARE

DELÄGARE

DELÄGARE

ARV

SSKI

FTE

SKOGSÄGARE

LAGFART

Exempel på hur mycket ett arvsskifte klargör dödsboets skogsägande och

dessutom fås en förtydligande aktuell lagfart

Arvsskifteshandlingen

• Finns inga egentliga formkrav

• Alla behöver inte vara närvarande samtidigt

• Kan cirkuleras exempelvis med posten

• Skall finnas två vittnen till underskrifterna

• Kan man representera annan delägare än sig

själv?

• Inte nödvändigt med fastighetsförmedlare eller

notariat

• Ifall man avskiljer vissa områden kartbilaga!

15.2.2017 Suomen metsäkeskus 11

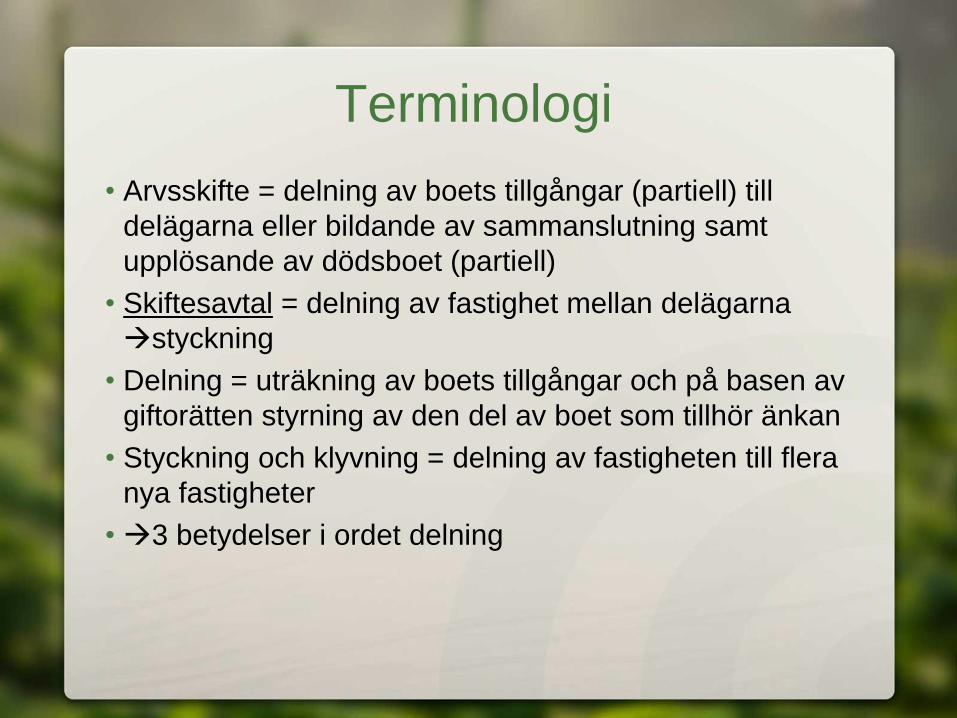

Terminologi

• Arvsskifte = delning av boets tillgångar (partiell) till

delägarna eller bildande av sammanslutning samt

upplösande av dödsboet (partiell)

• Skiftesavtal = delning av fastighet mellan delägarna

styckning

• Delning = uträkning av boets tillgångar och på basen av

giftorätten styrning av den del av boet som tillhör änkan

• Styckning och klyvning = delning av fastigheten till flera

nya fastigheter

• 3 betydelser i ordet delning

Första åtgärd: studera

bouppteckningen • Vid dödsbos ägoregleringar är det fråga om att

dela egendomen i bouppteckningen

• Om man delar båda föräldrarnas dödsbon,

granskas två separata bouppteckningar

• Värden som angetts i bouppteckning kan behöva

uppdateras

• All egendom kanske inte finns mera, något kan ha

sålts.

• Om dödsboet inte delas helt, talar man om partiellt

arvsskifte

15.2.2017 Suomen metsäkeskus 13

Giftorätt

• Äkta makar har i allmänhet giftorätt i varandras

egendom

• Giftorätten kan begränsas med äktenskapsförord eller

förordnande i gåvobrev eller testamente

• Giftorätten träder i allmänhet in när äktenskapet

avslutas (dödsfall, skilsmässa...)

• Egendom som står utanför giftorätten tas inte med i

delningsberäkningen

• Egendom som erhålls via giftorätt betraktas inte som

arv

• Barnlös änka som varit gift kan dock ärva sin make

› 90.000 € år 2017

Testamente

• Det kan exempelvis finnas förordnande om

dispositionsrätt för änkan till skogsskifte:

› I dylika fall minskas värdet av tillgångarna med

dispositionsrättens värde > arvsskatten sjunker

• Man kan ha in förordnande om giftorätt

• Äganderättstestamente

› Inte så förnuftigt makar emellan

› Avvikande från ärvdabalken

› Laglottsrättighet likväl

Dödsbon

• Alternativ 1, änka och barn

› Barnen är arvtagare

› På basen av giftorätten hör hälften av boets

tillgångar till änkan (ifall inte äktenskapsförord)

› Boets tillgångar = den avlidnes tillgångar+änkans

tillgångar+gemensamma tillgångar - skulder

› Om det finns änka, skall man alltid först göra

delning,dvs uträkning vad som hör till änkan

Dödsbon

• Förmögnare änka

› Inget tvång för änkan att avstå egendom till den

avlidnes arvingar (vanligtvis egna barn!)

› På motsvarande sätt behöver änkan inte ta emot

den egendom som via giftorätten tillkommer

henne från en förmögnare avliden maka

› Om dylika saker skall meddelas skriftligt i god tid

(annars kan senare tolkas som gåva)

› Dylika fall lönar sig att granska från fall till fall

Dödsbon

• Alternativ 2, ingen änka (båda avlidna)

› Vid inledande av delning är grunden

bouppteckningen eller -teckningarna

› Ett arvsskifte betyder inte att ett skogsskifte

nödvändigtvis spjälks, utan det kan delas i

bråkdelar, ex 1/3, 1/3, 1/3.

› Bråkdelar kan även användas som

utjämningsrater och efter det genomförs handel

med samfundsandelar

Exempel

› Skogens värde 100 000

› Sommarstugans värde 20 000

› 3 arvtagare

• Den som får sommarstugan, erhåller 2/10

av skogen, de andra får 4/10 av skogen

• För skogens del uppstår alltså en

sammanslutning (ägoandelar 2/12, 4/12,

4/12)

Dödsbon

• Boets utomstående medel / inbördes medel

› Alltid när man delar egendom som hör till

boet,och ingen delägare använder egna pengar

som utjämningsrater, är enda påföljden arvsskatt

(vilken vanligtvis redan är betald)

› När man börjar använda boet utomstående medel

blir det vanligen fråga om överföringsskatt och

ofta skatt på överlåtelsevinst (”köp”)

› Skatt på överlåtelsevinst kan minimeras med

närståenderegeln (10 års ägande), såvida

arvsskiftet är gjort, dvs dödsboet först ombildats

till sammanslutning

Dödsbon

• Partiell delning och/eller arvsskifte

› Möjligt att bilda en beskattningssammanslutning

av exempelvis skogen

› Till övriga delar kan egendomen lämnas odelad

› Passar utmärkt ifall man för skogens del vill göra

affärer med sammanslutningsandelar,men i övrigt

behålla boet odelat

15.2.2017 Suomen metsäkeskus 22

Delning av skogsskifte, ex

Utgångsläge:

50 ha, 3 delägare i

dödsboet

Slutresultat:

3 små skiften

delningskostnader,

stridigheter ?

Någon fick bättre del

än jag?

Gick delningen jämt?

Blev det bra skiften ?

Delas såhär:

Eller så:

Tai jotenkin muuten ?

Varje delägare

förvaltar eget skifte

15.2.2017 Suomen metsäkeskus 23

Skiftet ansluts till samfälld skog Utgångsläge:

Dödsboet äger skiftet.

Arvsskifte →

Samma personer äger skiftet

i form av bråkandelar i

sammanslutning.

Skiftet ansluts till smf-skog.

Skiftet får andel i smf-skogen

enligt sitt värde.

Inga nya gränser. Delningen jämt

Före skifte

Efter skifte Varje delägare får

”spöklägenhet” i smf-

skogen, och erhåller lagfart

på denna samtidigt.

Delägarna får del av skogens

avkastning direkt på kontot.

Delägarfastighet kan avyttras

på valfritt sätt.

Kostnader:

Värderingen av lägenheten

Uppgörande av arvsskiftesavtal

Staten betalar

anslutningskostnaderna till smf

24

Frihet från skatt på överlåtelsevinst = är eftersträvansvärt

• Gäller affärer mellan närstående

› Köparen ensam eller denna tillsammans med sin

maka, barn eller dennes avkomma, syster, bror, halvyster och halvbror)

› Överlåtaren idkat skogsbruk (jordbruk)

› 10 år bakåt får inte ha gjorts överlåtelser mot vederlag

I dylika fall utgår ingen skatt på överlåtelsevinst (normalt kapitalskatt 30/34%).

Köparen (övertagaren) förväntas äga lägenheten minst 5 år framåt.

Exempel

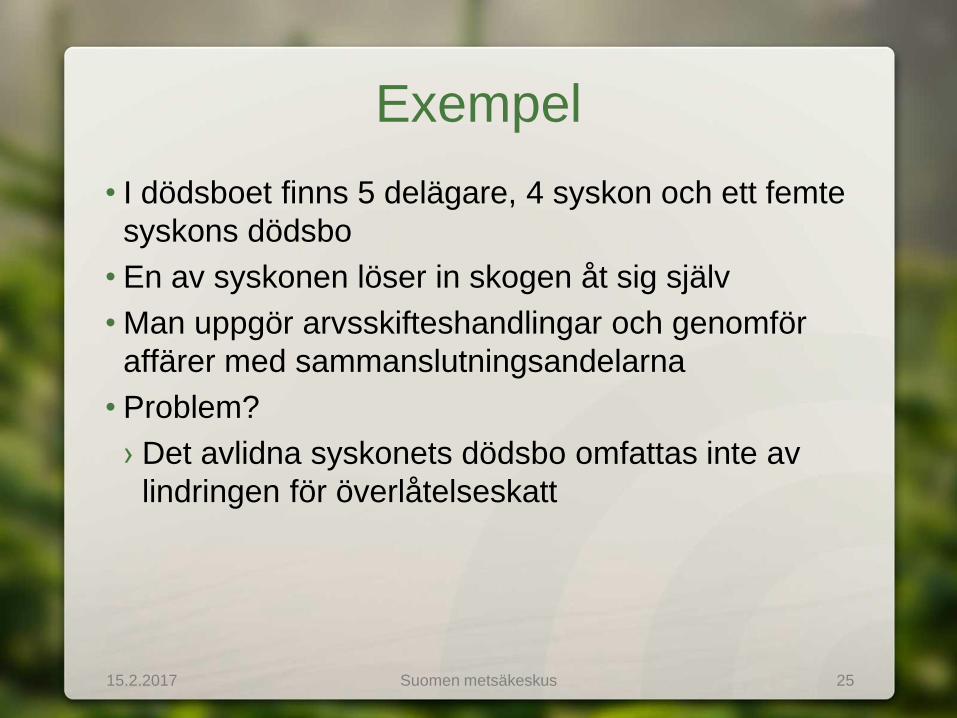

• I dödsboet finns 5 delägare, 4 syskon och ett femte

syskons dödsbo

• En av syskonen löser in skogen åt sig själv

• Man uppgör arvsskifteshandlingar och genomför

affärer med sammanslutningsandelarna

• Problem?

› Det avlidna syskonets dödsbo omfattas inte av

lindringen för överlåtelseskatt

15.2.2017 Suomen metsäkeskus 25

Sammanslutning, avslutande

• Om endast en lägenhet, klyvning på basen av

skiftesavtalet

› Alltid kartbilaga

› Offentligt köpvittne behövs

› En delägare kan representera endast sig själv

• Ifall flera lägenheter, då är det fråga om bytesaffär,

med överlåtelseskatt , eventuell skatt på

överlåtelsevinst, men även skogsavdragsrätt uppstår

› I själva verket förmånligt, i bästa fall erhålls

skogsavdragsrätt enbart genom att betala överlåtelseskatt

4%

• Ifall man inte kommer överens i skiftesavtalet

lantmäteriverket utför klyvning å tjänstens vägnar

Två syskon avslutar

Om skattelindringen uppfylls, betalar båda 1 600 € (4%x40000)

och får skogsavdraget i bruk, cirka 25 000€. I övrigt behövs

inga betalningar.

15.2.2017 Suomen metsäkeskus 27

Tore Tore

Tina Tina

Björkback, värde 80 000€ Granback, värde 80 000€

Tore Tina

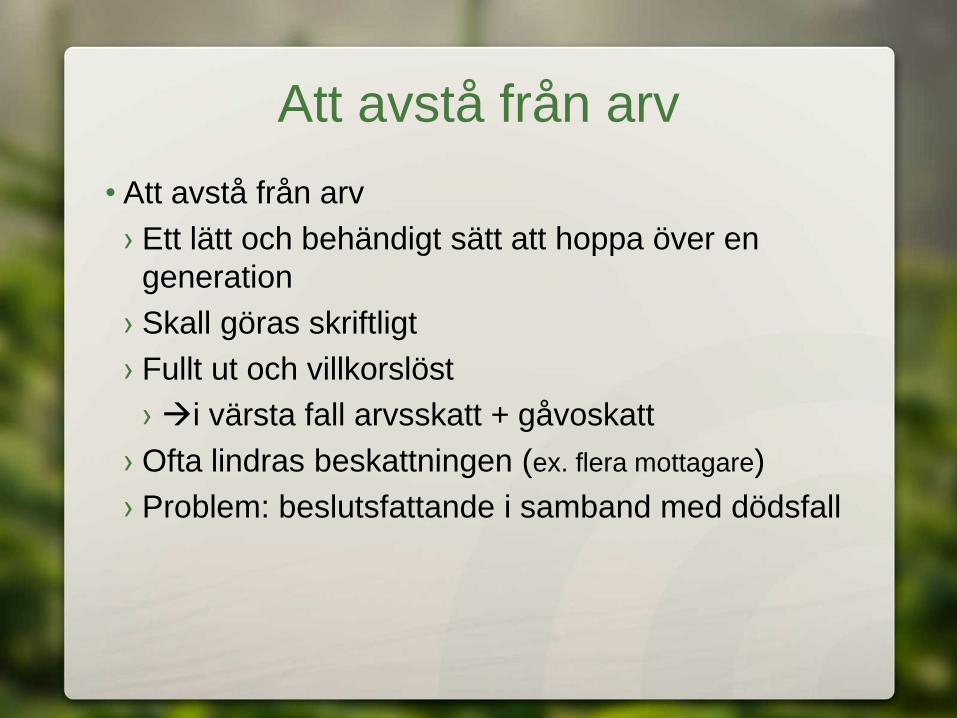

Att avstå från arv

• Att avstå från arv

› Ett lätt och behändigt sätt att hoppa över en

generation

› Skall göras skriftligt

› Fullt ut och villkorslöst

› i värsta fall arvsskatt + gåvoskatt

› Ofta lindras beskattningen (ex. flera mottagare)

› Problem: beslutsfattande i samband med dödsfall

Skogsavdraget minskar köparens

skatt på sikt

• Ett beräknat tilläggsavdrag inom

skogsbruket

• 60% av anskaffningsutgiften för skog

(köpesumma+överlåtelseskatt

4%+övriga kostnader) ( Efter 1993, mot

vederlag)

• Avdraget görs från skogsbrukets

inkomster (kommande virkesförsäljning)

29

Skogsavdrag

• Skogsavdragsrätt uppstår inte vid

handel med andel i dödsbo

• Skogsavdrag uppstår inte vid arv eller

gåva

• Skogsavdraget kan inte användas när

äganderätt (skogsavdragsberättigad) och

dispositionsrätt delad på olika personer

30

Ifall någon av delägarna inte vill

ha skog • Man kan dela annan egendom ur boet åt denne

ELLER

• Genomföra handel med sammanslutningsandelar,

men före det arvsskifte, bilda sammanslutning och

efter det göra handel med andelarna

• Varför?

› Genom detta arrangemang uppstår skogsavdrag

› Genom detta arrangemang oftast ingen skatt på

överlåtelsevinst för säljaren (om de är närstående,

över 10 års ägande)

Att komma ihåg!

• Överlåtelseskatten skall betalas (4%), även vid

byte

• Lagfart skall sökas (6 mån)

• Gåvoskattedeklaration (3 mån)

• MVS-plikt (ansökan/avslutande)

› >10.000 €/år eller frivilligt

• Meddela kontaktuppgifter

15.2.2017 Suomen metsäkeskus 32

Mårten Lövdahl

050 303 3638

15.2.2017 Suomen metsäkeskus 33