Embed Size (px)

Citation preview

VANJSKOTRGOVINSKA POLITIKA i RAZMJENA u RH

Kolegij: OSNOVE GOSPODARSTVA HRVATSKE II

Veleučilište u Požegi

6.3

.20

17

.

CILJEVI današnjeg PREDAVANJA

TEORIJSKI

Objasniti VANJSKOTRGOVINSKU POLITIKU

Analizirati BILANCU PLAĆANJA i VANJSKOTRGOVINSKU BILANCU

Objasniti BRUTO INOZEMNI DUG

PRAKTIČNO

• Analiza stanja u RH:

• Analizirati hrvatsku vanjskotrgovinsku bilancu

• Analizirati hrvatsku bilancu plaćanja

• Analizirati hrvatski bruto inozemni dug te ga usporediti s istim u drugim zemljama

(VANJSKO)TRGOVINSKA (ZAŠTITNA) POLITIKA

Pod ZAŠTITNOM se POLITIKOM podrazumijeva ekonomska politika kojoj je svrha stvaranje razlike između relativnih cijena roba na domaćem tržištu i svjetskom tržištu.

ZAŠTITNOM se POLITIKOM ograničava sloboda kretanja tokova (roba/usluga) u međunarodnoj ekonomskoj razmjeni.

Izvor: Babić, A. i Babić, M. (2008) Međunarodna ekonomija. Sedmo dopunjeno i

izmijenjeno izdanje. Zagreb: Sigma savjetovanja d.o.o. Str. 173.

INSTRUMENTI TRGOVINSKE POLITIKE

Carine

Izvozne potpore

Uvozne kvote

Dobrovoljna ograničenja izvoza

OSTALI INSTRUMENTI TRGOVINSKE POLITIKE:

Subvencionirani krediti

Nacionalna nabava

Birokratska ograničenja

Izvor: Krugman, P. i Obstfeld, M. (2009) Međunarodna ekonomija: teorija i

ekonomska politika, Sedmo izdanje. Zagreb: Mate i ZŠEM. Str. 176-198.

Jesu

instrumenti i

mjere

ekonomske

politike, kojima

se ograničava

sloboda tokova

međunarodne

ekonomske

razmjene, mogu

djelovati

mehanizmom

cijena (carine,

avansi) ili

ograničavanjem

količina

(kontingenti,

kvote) ili pak

deviznim

ograničenjima.

Osnovna analiza CARINE CARINA predstavlja porez na uvezeno dobro. Predstavljaju

najstariji oblik trgovinske politike te su se tradicionalno koristile kao izvor javnih prihoda.

SPECIFIČNE CARINE obračunavaju se kao konstantan namet na svaku jedinicu uvezenog dobra (npr. 32 EUR za hektolitar (100 litara) šampanjca).

CARINE AD VALOREM obračunavaju se kao postotak vrijednosti uvezenog dobra (npr. 4,7 % od carinske vrijednosti robe npr. reketa za tenis, neovisno jesu li ožičeni).

U oba se slučaja UČINCI CARINE ogledaju u povećanju troškova otpreme iz jedne zemlje u drugu.

TROŠKOVI i KORISTI od uvođenja CARINE

• Troškovi i koristi od uvođenja carine ili drugog instrumenta trgovinske politike mogu se mjeriti pomoću pojma POTROŠAČKOG i PROIZVOĐAČKOG PROBITKA.

• Carina će povećati blagostanje domaćih PROIZVOĐAČA jer carina povećava cijenu dobara koje oni proizvode; carina će smanjiti blagostanje domaćih POTROŠAČA iz istog razloga. VLADA je na dobitku jer carina povećava javne prihode.

POTROŠAČEV PROBITAK

ukupna korist ili vrijednost koju potrošač dobiva nakon onoga što on plati za neki

proizvod.

PROIZVOĐAČEV PROBITAK

ukupna korist ili prihod kojeg proizvođači dobiju iznad onog što ih zaista košta

proizvodnja nekog proizvoda.

UVOZNE KVOTE• Najvažnije KVANTITATIVNO ograničenje u vanjskoj

trgovini je kvota.

• KVOTA se definira kao apsolutna granica do koje može ići vrijednost ili količina neke robe ili usluge u određenom razdoblju.

• Kvotom se može ograničiti UVOZ ili IZVOZ (uvozne ili izvozne kvote).

• UVOZNA KVOTA predstavlja izravno ograničenje količine uvezenog određenog dobra.

Dobrovoljno OGRANIČENJE IZVOZA

• IZVOZNA KVOTA predstavlja dobrovoljno ograničenje izvoza (VER) koje se bilateralno dogovara zbog bitno narušene ravnoteže u vanjskotrgovinskoj bilanci.

• Općenito se uvode na uvoznikov zahtjev.

• EFEKTI uvođenja kvota vrlo su slični UČINCIMA uvođenja carine.

IZVOZNE POTPORE

• IZVOZNA SUBVENCIJA predstavlja isplatu poduzeću ili pojedincu koji prodaje dobro inozemstvu.

• Kao i carina, izvozna potpora može biti SPECIFIČNA (konstantan iznos po jedinici dobra) ili AD VALOREM (udio u vrijednosti izvoznog dobra).

• UČINCI izvozne potpore na cijene su sasvim suprotni učincima carine.

CAP?

Ostali INSTRUMENTI trgovinske politike SUBVENCIONIRANI IZVOZNI KREDITI. Instrument

trgovinske politike sličan izvoznoj potpori, osim što imaoblik subvencioniranog kredita kupcu izvoznog proizvoda.

NACIONALNA NABAVA. Vladina nabava ili nabava strogouređenih poduzeća može biti usmjerena prema domaćimproizvodima, čak i kada su ti proizvodi skuplji od uvoza.

BIROKRATSKA OGRANIČENJA. Katkad vlade želeograničiti uvoz bez uvođenja formalnih instrumenatatrgovinske politike (promijeni zdravstvene, sigurnosne icarinske postupke kako bi se trgovina znatno onemogućila).

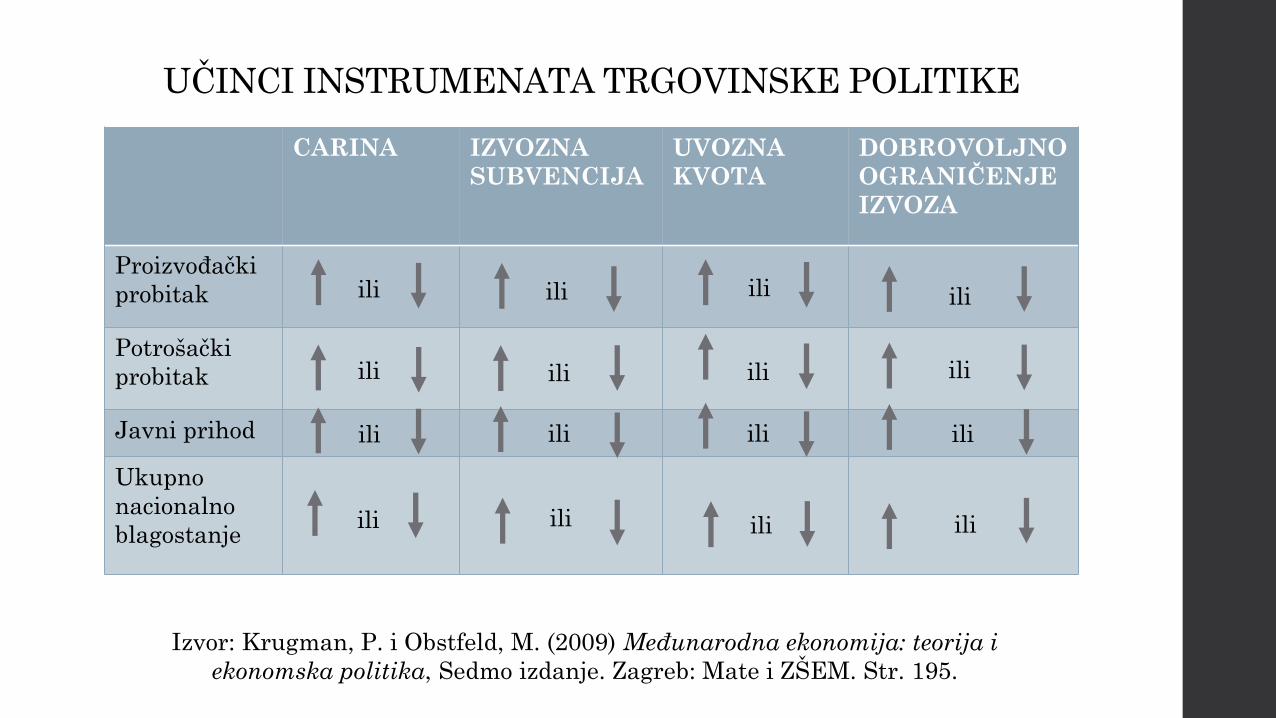

UČINCI INSTRUMENATA TRGOVINSKE POLITIKE

CARINA IZVOZNA

SUBVENCIJA

UVOZNA

KVOTA

DOBROVOLJNO

OGRANIČENJE

IZVOZA

Proizvođački

probitak

Potrošački

probitak

Javni prihod

Ukupno

nacionalno

blagostanje

Izvor: Krugman, P. i Obstfeld, M. (2009) Međunarodna ekonomija: teorija i

ekonomska politika, Sedmo izdanje. Zagreb: Mate i ZŠEM. Str. 195.

ili

ili

ili

ili

ili

ili

ili

ili

ili

ili

ili

ili

ili

iliili ili

Određivanje DEVIZNIH TEČAJEVA

• Vanjska trgovina uključuje uporabu različitihnacionalnih valuta. Devizni tečaj također utječena obujam međunarodne razmjene.

• DEVIZNI TEČAJ jest cijena jedne valuteizražena u veličinama druge ili iznos stranevalute koji se može kupiti s jednom jedinicomdomaće valute.

• Devizni je tečaj određen na DEVIZNOMTRŽIŠTU, tržištu na kojem se trguje različitimvalutama.

Nazivlje za PROMJENE DEVIZNOG TEČAJA

• pad cijena jedne valute u veličinama druge zoveDEPRECIJACIJA. Rast cijene neke valute u veličinamadruge zove se APRECIJACIJA.

• pojam devalvacija često se miješa s pojmomdeprecijacija.

• devalvacija je ograničena na situacije kada je državaslužbeno fiksirala ili „vezala“ svoj devizni tečaj u odnosuna jednu ili više drugih valuta. U tom se slučajuDEVALVACIJA pojavljuje kada se fiksni ili vezani tečajpromijeni snižavanjem cijene valute. REVALVACIJA sepojavljuje kada se službena cijena povisi.

VANJSKOTRGOVINSKA RAZMJENA REPUBLIKE HRVATSKE

Kolegij: OSNOVE GOSPODARSTVA HRVATSKE II

Veleučilište u Požegi

6.3

.20

17

.

VANJSKA TRGOVINA

• VANJSKOM TRGOVINOM nazivamo cjelokupnu razmjenu roba i usluga između neke zemlje i inozemstva.

• VANJSKA TRGOVINA U UŽEM SMISLU podrazumijeva samo robnu razmjenu s inozemstvom. NETO IZVOZ bi bio razlika između uvoza i izvoza u nekoj zemlji.

BILANCA PLAĆANJA (ili platna bilanca)

PLATNA BILANCA ili BILANCA PLAĆANJA

Republike Hrvatske je sistematičan (agregirani) prikaz vrijednosti ekonomskih transakcija hrvatskih rezidenata s inozemstvom u određenom vremenskom razdoblju (prema DZS-u).

Ako transakcija donosi priljev stranih sredstava plaćanja, ona se bilježi kao

potraživanje (credit) i bilježi se kao pozitivna stavka. Ako transakcija ima za

posljedicu odljev stranih sredstava plaćanja, ona se bilježi kao dugovanje (debit) i

bilježe se kao negativna stavka

BILANCA (MEĐUNARODNIH) PLAĆANJA

• To je agregirani popis vrijednosti svih transakcijarezidenata neke zemlje sa inozemstvom u tijekujedne godine.

• Drugi naziv je bilanca plaćanja ili platna bilanca

• U BP transakcije se ne grupiraju prema stvarnimplaćanjima ili naplatama, već prema smjeru nastaletransakcije, bez obzira jeli izvršeno plaćanje ili ne, ilimožda do novčanog tijeka uopće neće niti doći kaokod poklona, pomoći i slično.

• Sastoji se od potražne i dugovne strane.

• TEKUĆI RAČUN

• Općenito se na potražnu stranu (credit) u BP knjižesve transakcije koje uvjetuju (prije ili kasnije)plaćanja stranaca domaćim rezidentima. Na dugovnustranu (debit) knjiže se one transakcije koje uvjetujuplaćanje domaćih rezidenata vanjskima.

• KAPITALNI (FINANCIJSKI)

• Predznak (+) pokazuje da se dotičnim kretanjemkapitala povećava stanje kapitala u zemlji. Predznak(-) pokazuje da se dotičnim kretanjem kapitalasmanjuje stanje kapitala u zemlji.

VANJSKOTRGOVINSKA BILANCA

U okviru bilance plaćanja važno je razlikovati jošjedan pojam: VANJSKOTRGOVINSKA BILANCA.Pojam vanjskotrgovinska bilanca moguće jedefinirati u širem i užem smislu.

U UŽEM SMISLU, VT bilanca je statističko izvješćekoje za određeno razdoblje sustavno sumira izvoz iuvoz roba jedne zemlje, izražen novčano.

U ŠIREM SMISLU, VT bilanca osim roba obuhvaća iusluge (vrlo rijetko).

• RAZLIKA JE IZMEĐU VANJSKOTRGOVINSKE BILANCE I BILANCE PLAĆANJA U TOME ŠTO KOD VT BILANCE UZIMAMO U OBZIR SAMO ROBE, DOK KOD PLATNE BILANCE UZIMAMO I USLUGE TE FINANCIJSKE I KAPITALNE TRANSAKCIJE.

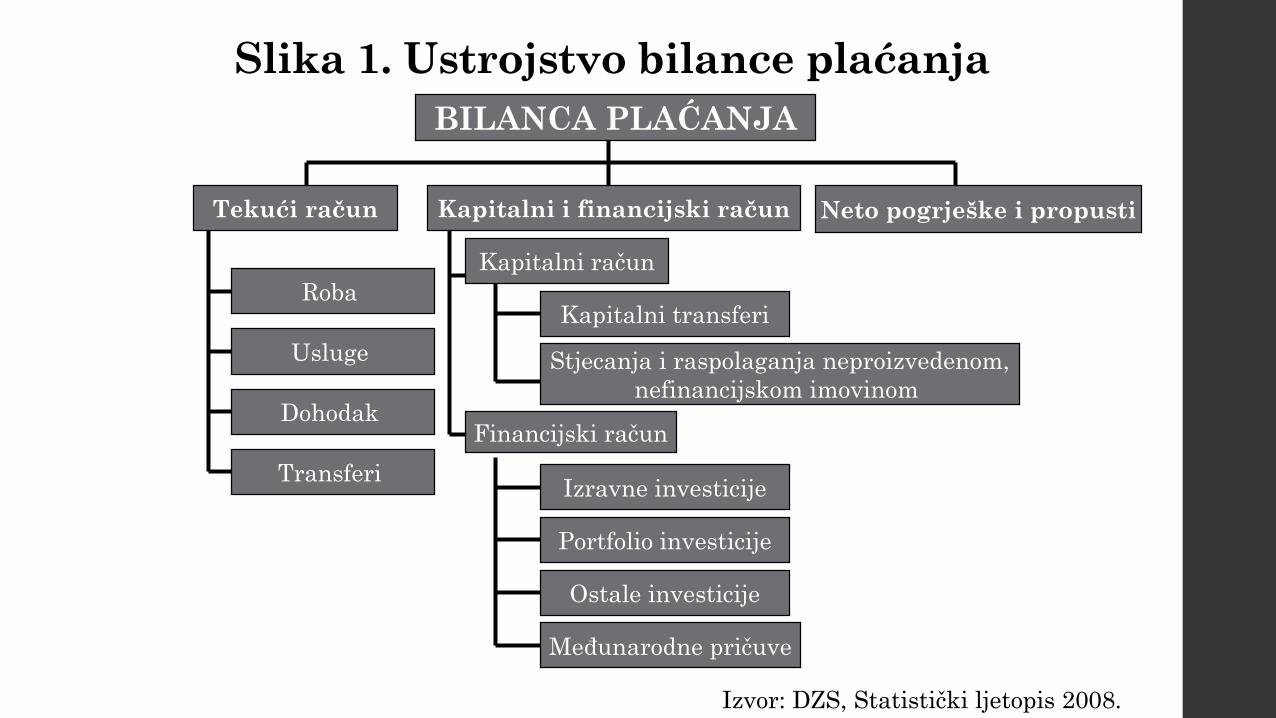

Slika 1. Ustrojstvo bilance plaćanja

Tekući račun

Roba

Usluge

Dohodak

Kapitalni i financijski račun

Transferi

Kapitalni račun

Kapitalni transferi

BILANCA PLAĆANJA

Financijski račun

Izravne investicije

Portfolio investicije

Ostale investicije

Neto pogrješke i propusti

Međunarodne pričuve

Stjecanja i raspolaganja neproizvedenom,

nefinancijskom imovinom

Izvor: DZS, Statistički ljetopis 2008.

BILANCA PLAĆANJA

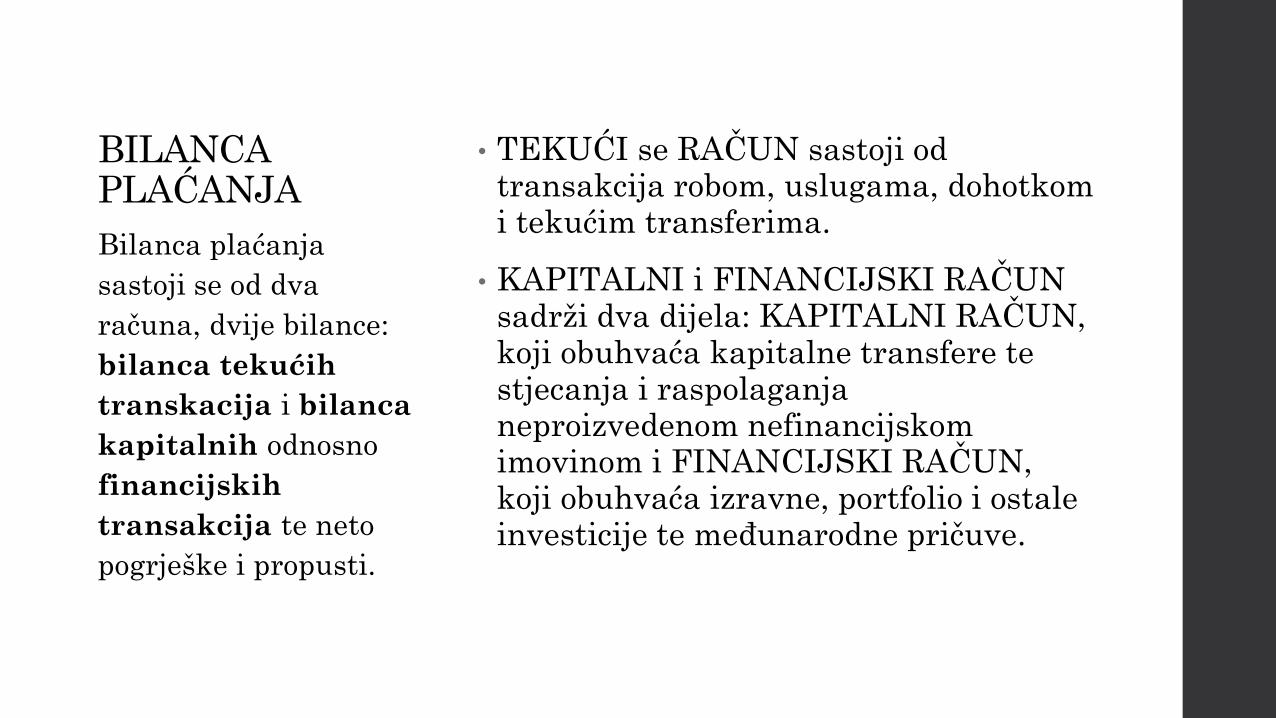

• TEKUĆI se RAČUN sastoji od transakcija robom, uslugama, dohotkom i tekućim transferima.

• KAPITALNI i FINANCIJSKI RAČUN sadrži dva dijela: KAPITALNI RAČUN, koji obuhvaća kapitalne transfere te stjecanja i raspolaganja neproizvedenom nefinancijskom imovinom i FINANCIJSKI RAČUN, koji obuhvaća izravne, portfolio i ostale investicije te međunarodne pričuve.

Bilanca plaćanja

sastoji se od dva

računa, dvije bilance:

bilanca tekućih

transkacija i bilanca

kapitalnih odnosno

financijskih

transakcija te neto

pogrješke i propusti.

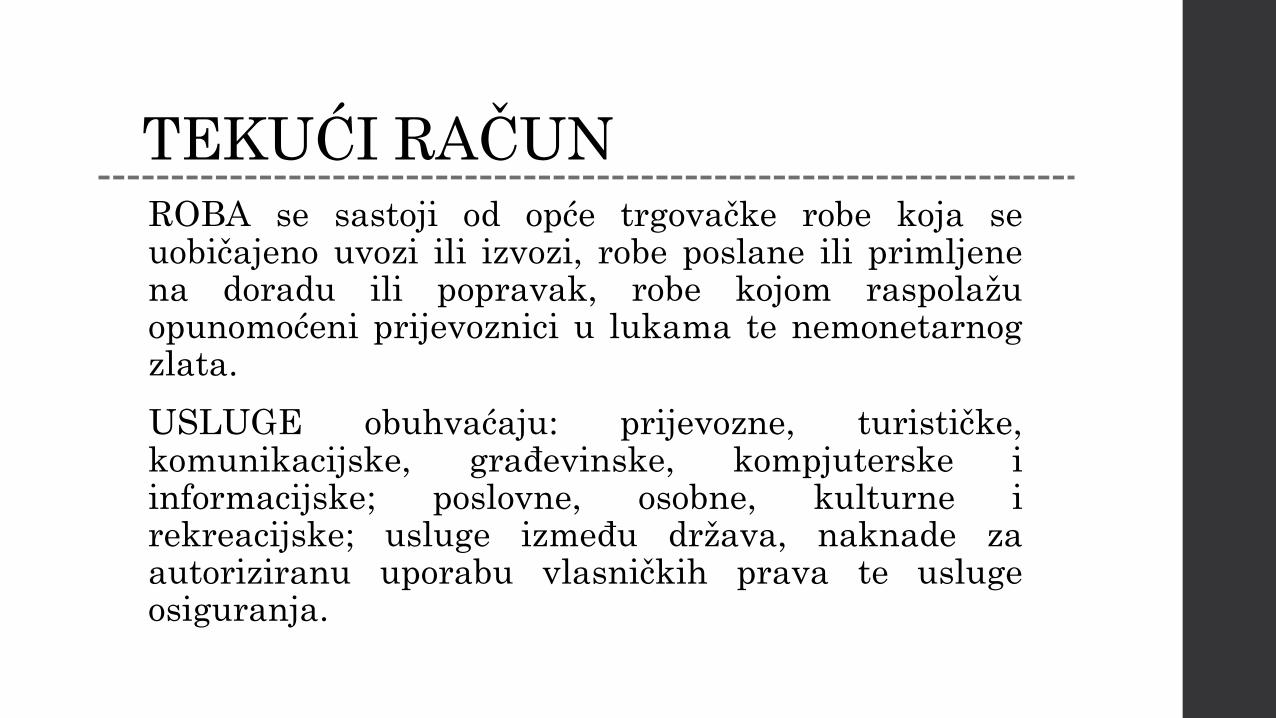

TEKUĆI RAČUN ROBA se sastoji od opće trgovačke robe koja seuobičajeno uvozi ili izvozi, robe poslane ili primljenena doradu ili popravak, robe kojom raspolažuopunomoćeni prijevoznici u lukama te nemonetarnogzlata.

USLUGE obuhvaćaju: prijevozne, turističke,komunikacijske, građevinske, kompjuterske iinformacijske; poslovne, osobne, kulturne irekreacijske; usluge između država, naknade zaautoriziranu uporabu vlasničkih prava te uslugeosiguranja.

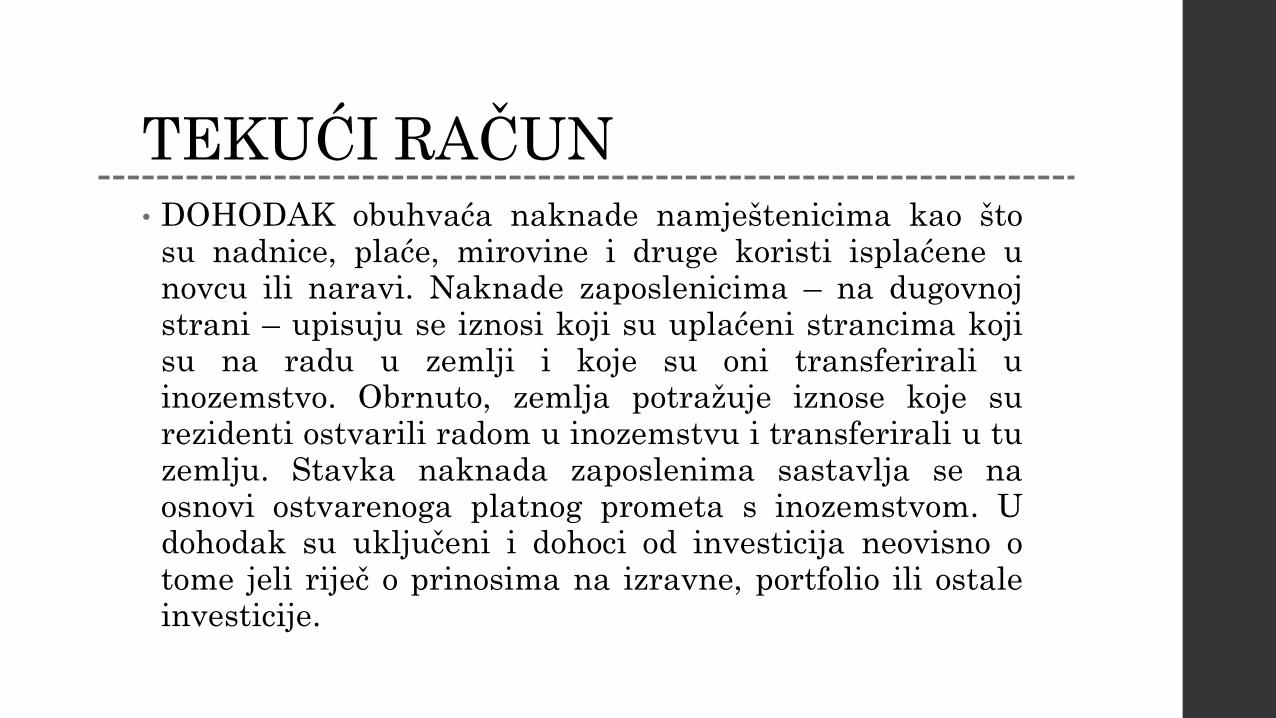

TEKUĆI RAČUN• DOHODAK obuhvaća naknade namještenicima kao što

su nadnice, plaće, mirovine i druge koristi isplaćene unovcu ili naravi. Naknade zaposlenicima – na dugovnojstrani – upisuju se iznosi koji su uplaćeni strancima kojisu na radu u zemlji i koje su oni transferirali uinozemstvo. Obrnuto, zemlja potražuje iznose koje surezidenti ostvarili radom u inozemstvu i transferirali u tuzemlju. Stavka naknada zaposlenima sastavlja se naosnovi ostvarenoga platnog prometa s inozemstvom. Udohodak su uključeni i dohoci od investicija neovisno otome jeli riječ o prinosima na izravne, portfolio ili ostaleinvesticije.

TEKUĆI RAČUN• TEKUĆI TRANSFERI razvrstani su u transfere države i

transfere ostalih sektora. DRŽAVNI TRANSFERIobuhvaćaju transfere koji su posljedica međunarodnesuradnje između država odnosno država i međunarodnihinstitucija. To može biti humanitarna pomoć ili pomoć uvojnom naoružanju. TEKUĆI TRANSFERI OSTALIHSEKTORA također mogu uključivati pomoć u slučajuelementarnih nepogoda ili rata, ali u koju nisu uključenevlade odnosnih zemalja već ostali sektori. Najvećimdijelom ti transferi uključuju doznake radnika naprivremenom radu u inozemstvu svojim obiteljima.

KAPITALNI I FINANCIJSKI RAČUN KAPITALNI TRANSFERI mogu biti u novcu i naravi.Ako su u novcu, tada su povezani sa stjecanjem iliraspolaganjem dugotrajnom imovinom (primjer suinvesticijske potpore) te s oprostom duga. Transferi unaravi odnose se na transfere vlasništva dugotrajnenepokretne imovine (zemljišta, zgrade, strojevi, oprema,prirodna bogatstva), no i njihov pojavni oblik može bitioprost duga. Oprost duga – oprošteni se iznos tretira kaokapitalni transfer kreditora dužniku.

STJECANJE ILI RASPOLAGANJE NEPROIZVEDENOMNEFINANCIJSKOM IMOVINOM odnosi se nanematerijalnu imovinu kao što su patenti, franšize,goodwill i slično.

KAPITALNI I FINANCIJSKI RAČUN

IZRAVNE INVESTICIJE takav su oblikmeđunarodnih investicija u kojemu investitorima trajan interes investirati u neko poduzeće uinozemstvu. Općenito govoreći, u izravneinvesticije uključene su one, u kojima investitorposjeduje minimalno 10% redovitih dionica iliglasačke moći poduzeća u koje investira, odnosnoodgovarajući ekvivalent.

PORTFOLIO INVESTICIJE oblik su investiranjau vlasničke ili dužničke vrijednosne papire kojine zadovoljava kriterije za svrstavanje u izravneinvesticije. U portfolio investicije ubraja se iizdavanje državnih obveznica inozemstvu.

KAPITALNI I FINANCIJSKI RAČUN

OSTALE INVESTICIJE su sve investicije kojenisu obuhvaćene izravnim ili portfolioinvesticijama. To su primjerice, trgovački krediti,krediti HNB-u, državi, bankama, zajmovi odMMF-a (Međunarodni monetarni fond), depozitiu stranoj valuti i sl.

MEĐUNARODNE PRIČUVE uključujupotraživanja HNB-a od inozemstva koja se mogukoristiti za premošćivanje neusklađenostimeđunarodnih plaćanja. Sastoje se od posebnihprava vučenja, pričuvne pozicije u MMF-u,strane valute i depozita kod stranih banaka teobveznica i zadužnica.

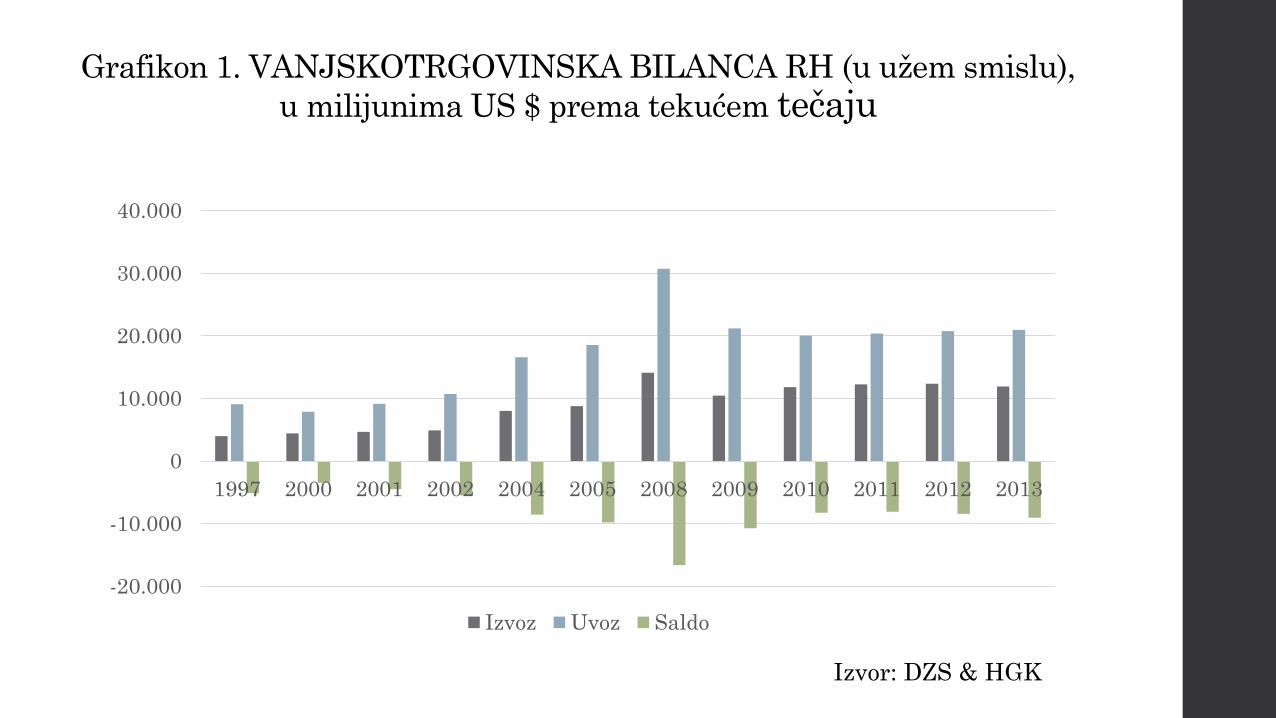

Tablica 1. VANJSKOTRGOVINSKA BILANCA RH (u užem smislu), u tisućama (navedenom broju dodati 3 nule) US $ prema tekućem tečaju

Izvoz Uvoz Saldo trgovinske bilance Koeficijent pokrića uvoza izvozom, %

1997 3 981 325 9 101 494 -5 120 169 43,7

2000 4 431 597 7 886 512 -3 454 915 56,2

2001 4 665 908 9 147 130 -4 481 222 51,0

2002 4 903 584 10 722 045 -5 818 461 45,7

2004 8 024 457 16 589 172 -8 565 015 48,4

2005 8 772 553 18 560 367 -9 787 814 47,3

2006 10 376 964 21 502 494 -11 125 530 48,3

2007 12 363 900 25 838 800 -13 474 900 47,8

2008 14 123 700 30 727 000 -16 603 300 46,0

2009 10 473 000 21 202 000 -10 728 900 49,4

2010 11 806 900 20 053 900 -8 247 000 58,9

2011 12 258 800 20 396 900 -8 108 100 59,0

2012 12 343 700 20 761 800 -8 418 200 59,4

2013 11 927 500 20 960 600 -9 033 100 56,9

2014 13 843 900 22 906 900 -9 063 000 60,4

VT bilanca sastavni je dio bilance plaćanja zemlje (A1). Cilj je popraviti saldo VT

bilance. Poznavati trendove u saldu VT bilance. Izvor: HGK.

Grafikon 1. VANJSKOTRGOVINSKA BILANCA RH (u užem smislu),

u milijunima US $ prema tekućem tečaju

-20.000

-10.000

0

10.000

20.000

30.000

40.000

1997 2000 2001 2002 2004 2005 2008 2009 2010 2011 2012 2013

Izvoz Uvoz Saldo

Izvor: DZS & HGK

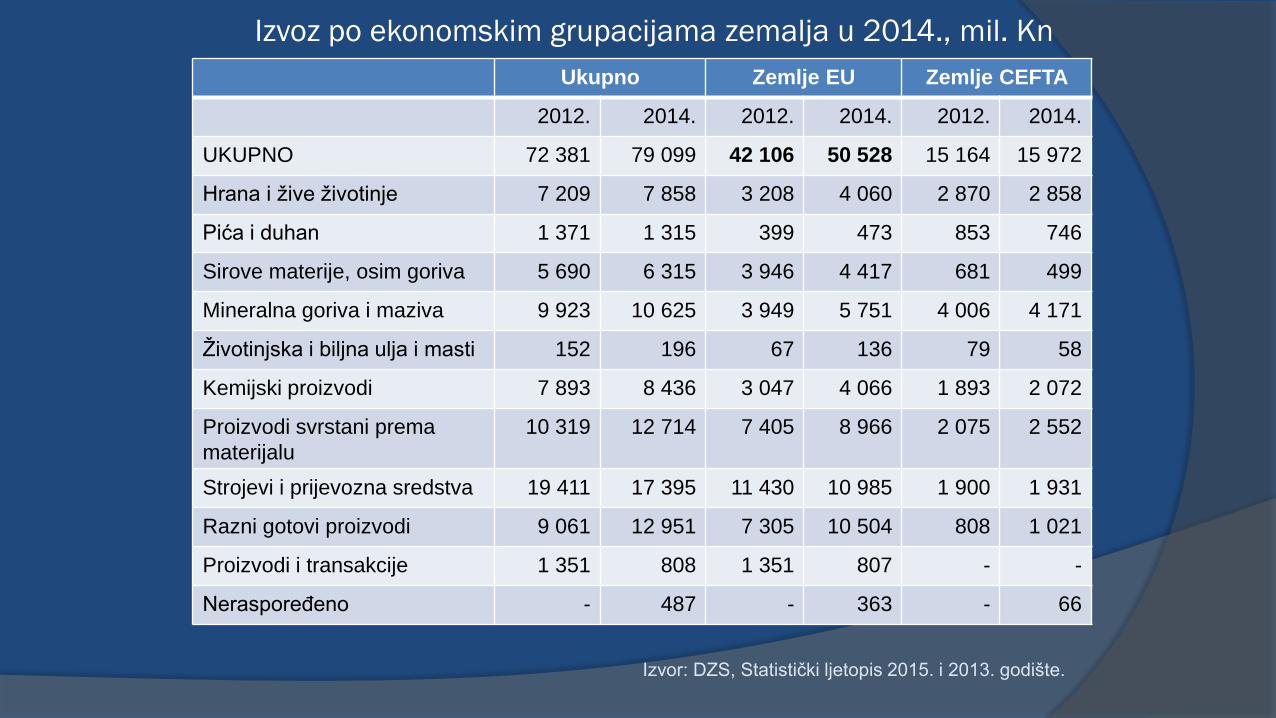

Izvoz po ekonomskim grupacijama zemalja u 2014., mil. Kn

Ukupno Zemlje EU Zemlje CEFTA

2012. 2014. 2012. 2014. 2012. 2014.

UKUPNO 72 381 79 099 42 106 50 528 15 164 15 972

Hrana i žive životinje 7 209 7 858 3 208 4 060 2 870 2 858

Pića i duhan 1 371 1 315 399 473 853 746

Sirove materije, osim goriva 5 690 6 315 3 946 4 417 681 499

Mineralna goriva i maziva 9 923 10 625 3 949 5 751 4 006 4 171

Životinjska i biljna ulja i masti 152 196 67 136 79 58

Kemijski proizvodi 7 893 8 436 3 047 4 066 1 893 2 072

Proizvodi svrstani prema

materijalu

10 319 12 714 7 405 8 966 2 075 2 552

Strojevi i prijevozna sredstva 19 411 17 395 11 430 10 985 1 900 1 931

Razni gotovi proizvodi 9 061 12 951 7 305 10 504 808 1 021

Proizvodi i transakcije 1 351 808 1 351 807 - -

Neraspoređeno - 487 - 363 - 66

Izvor: DZS, Statistički ljetopis 2015. i 2013. godište.

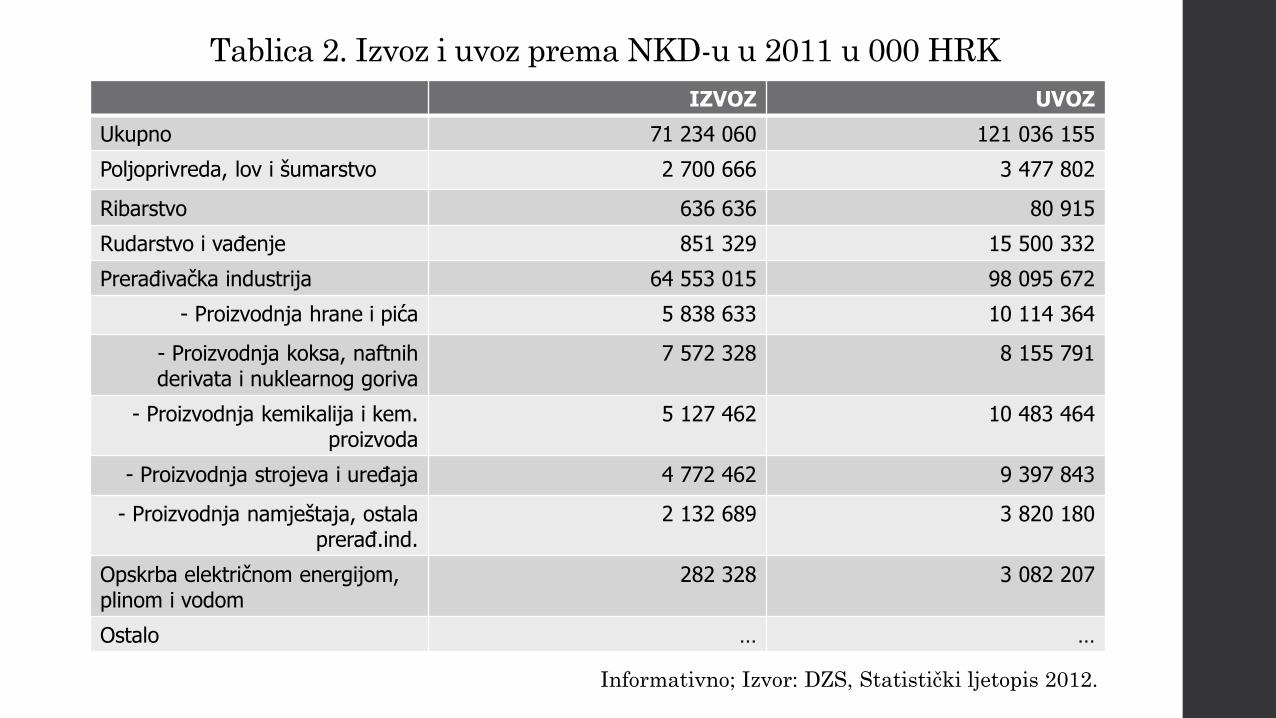

Tablica 2. Izvoz i uvoz prema NKD-u u 2011 u 000 HRK

IZVOZ UVOZ

Ukupno 71 234 060 121 036 155

Poljoprivreda, lov i šumarstvo 2 700 666 3 477 802

Ribarstvo 636 636 80 915

Rudarstvo i vađenje 851 329 15 500 332

Prerađivačka industrija 64 553 015 98 095 672

- Proizvodnja hrane i pića 5 838 633 10 114 364

- Proizvodnja koksa, naftnih derivata i nuklearnog goriva

7 572 328 8 155 791

- Proizvodnja kemikalija i kem. proizvoda

5 127 462 10 483 464

- Proizvodnja strojeva i uređaja 4 772 462 9 397 843

- Proizvodnja namještaja, ostala prerađ.ind.

2 132 689 3 820 180

Opskrba električnom energijom, plinom i vodom

282 328 3 082 207

Ostalo … …

Informativno; Izvor: DZS, Statistički ljetopis 2012.

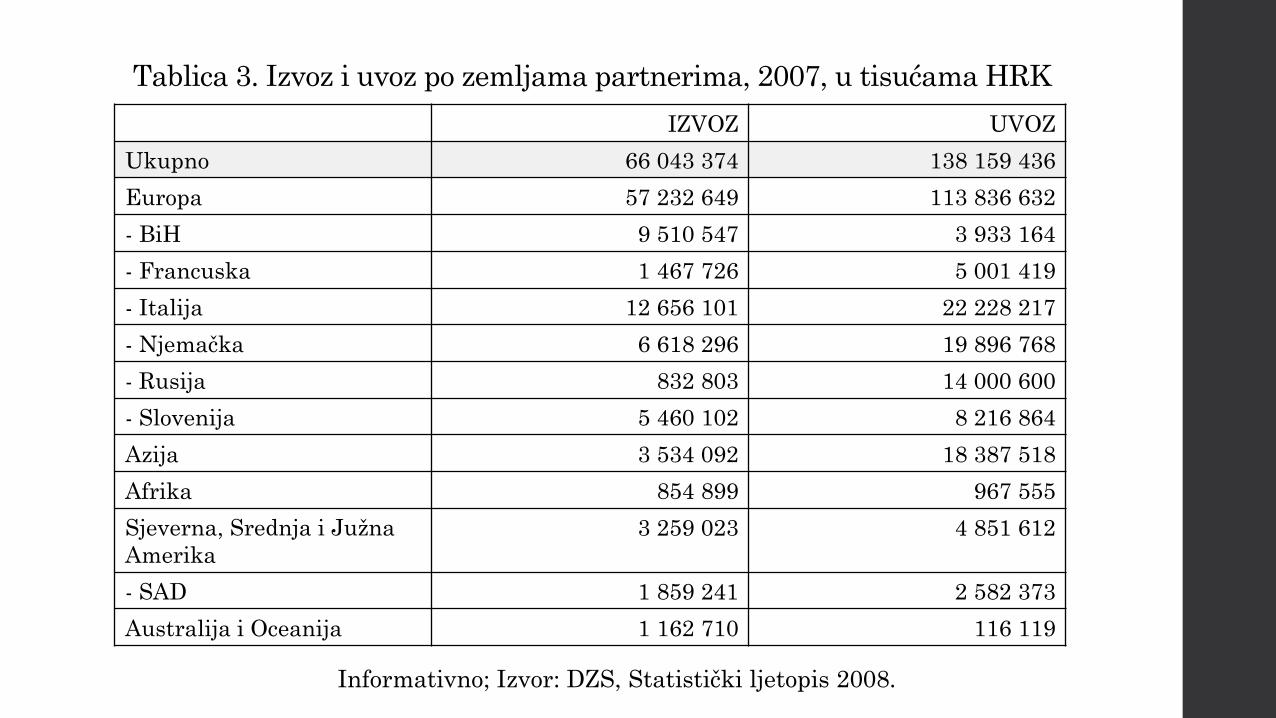

Tablica 3. Izvoz i uvoz po zemljama partnerima, 2007, u tisućama HRK

IZVOZ UVOZ

Ukupno 66 043 374 138 159 436

Europa 57 232 649 113 836 632

- BiH 9 510 547 3 933 164

- Francuska 1 467 726 5 001 419

- Italija 12 656 101 22 228 217

- Njemačka 6 618 296 19 896 768

- Rusija 832 803 14 000 600

- Slovenija 5 460 102 8 216 864

Azija 3 534 092 18 387 518

Afrika 854 899 967 555

Sjeverna, Srednja i Južna

Amerika

3 259 023 4 851 612

- SAD 1 859 241 2 582 373

Australija i Oceanija 1 162 710 116 119

Informativno; Izvor: DZS, Statistički ljetopis 2008.

Trade Balance in billions US dollar,

2014.

EU 28 126,1

Njemačka 291,2

Canada 11,8

US -727,2

China (People’s Republic of) 367,0

Japan -120,8

Info!!! Izvor: OECD.stat.

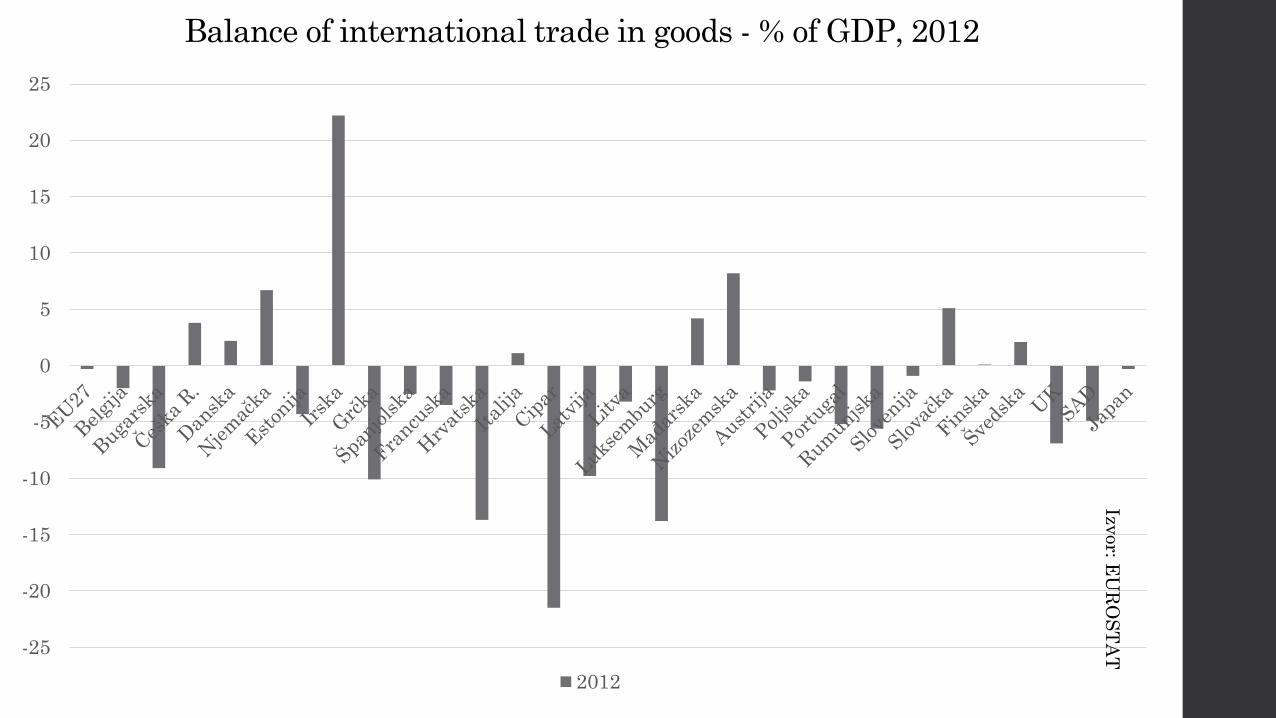

Balance of international trade in goods - % of GDP, 2012

-25

-20

-15

-10

-5

0

5

10

15

20

25

2012

Izvor: E

UR

OS

TA

T

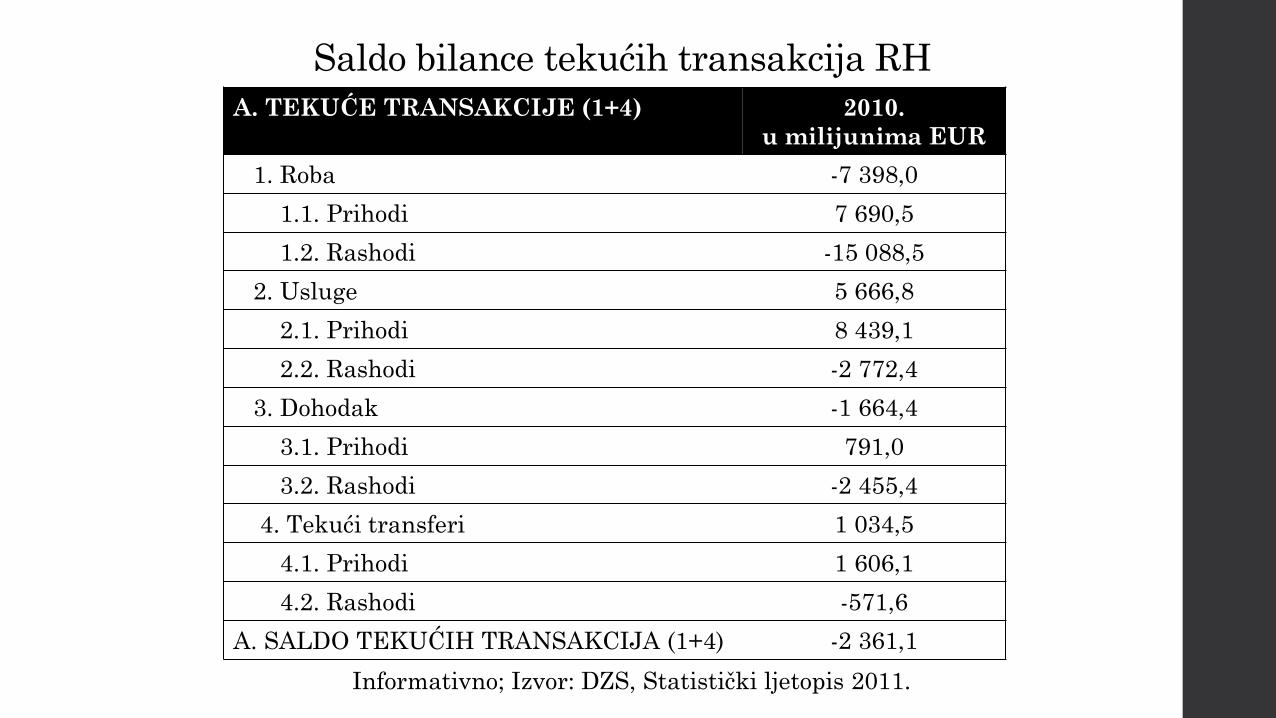

Saldo bilance tekućih transakcija RH

A. TEKUĆE TRANSAKCIJE (1+4) 2010.

u milijunima EUR

1. Roba -7 398,0

1.1. Prihodi 7 690,5

1.2. Rashodi -15 088,5

2. Usluge 5 666,8

2.1. Prihodi 8 439,1

2.2. Rashodi -2 772,4

3. Dohodak -1 664,4

3.1. Prihodi 791,0

3.2. Rashodi -2 455,4

4. Tekući transferi 1 034,5

4.1. Prihodi 1 606,1

4.2. Rashodi -571,6

A. SALDO TEKUĆIH TRANSAKCIJA (1+4) -2 361,1

Informativno; Izvor: DZS, Statistički ljetopis 2011.

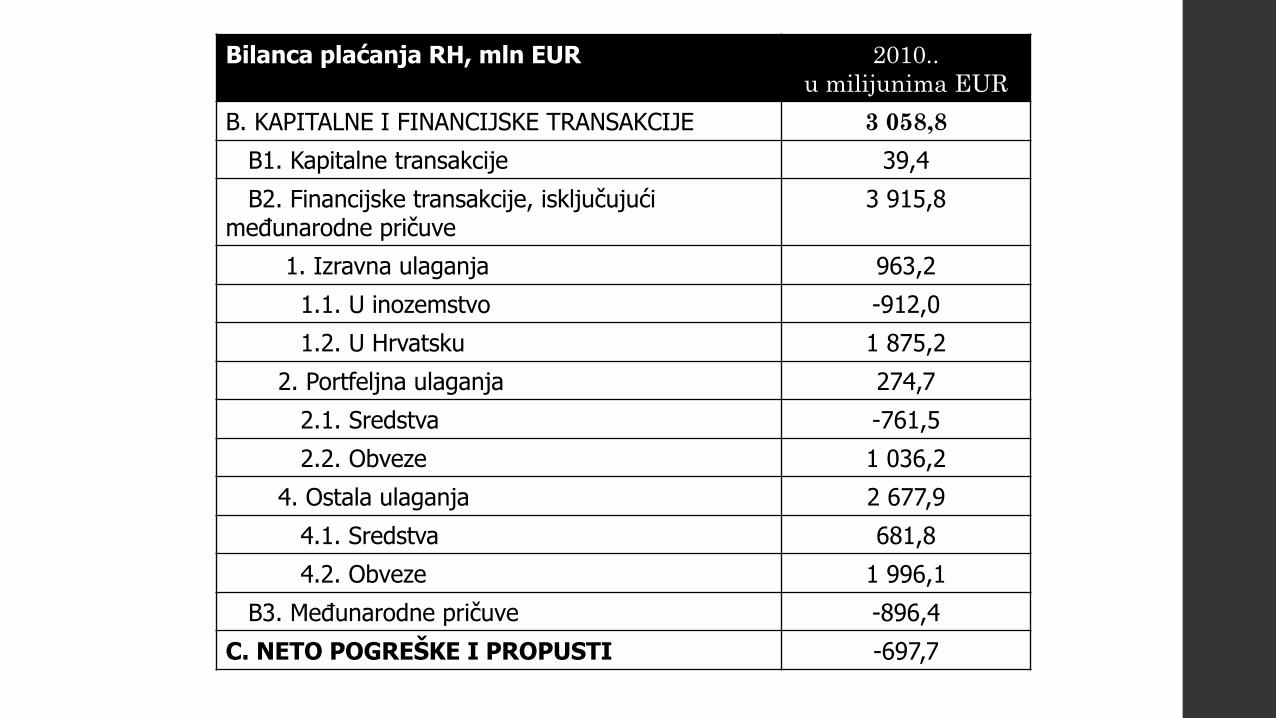

Bilanca plaćanja RH, mln EUR 2010..

u milijunima EUR

B. KAPITALNE I FINANCIJSKE TRANSAKCIJE 3 058,8

B1. Kapitalne transakcije 39,4

B2. Financijske transakcije, isključujući međunarodne pričuve

3 915,8

1. Izravna ulaganja 963,2

1.1. U inozemstvo -912,0

1.2. U Hrvatsku 1 875,2

2. Portfeljna ulaganja 274,7

2.1. Sredstva -761,5

2.2. Obveze 1 036,2

4. Ostala ulaganja 2 677,9

4.1. Sredstva 681,8

4.2. Obveze 1 996,1

B3. Međunarodne pričuve -896,4

C. NETO POGREŠKE I PROPUSTI -697,7

BRUTO INOZEMNI DUG

INOZEMNI DUG PREMA BRUTO NAČELU jest stanje tekućih i bezuvjetnih obveza koje zahtijevaju plaćanje glavnice i/ili kamata koje dužnik rezident duguje nerezidentu u određenom trenutku.

Izvor: HNB, Analiza inozemne zaduženosti RH, HNB, Zagreb, 2006. str. 7.

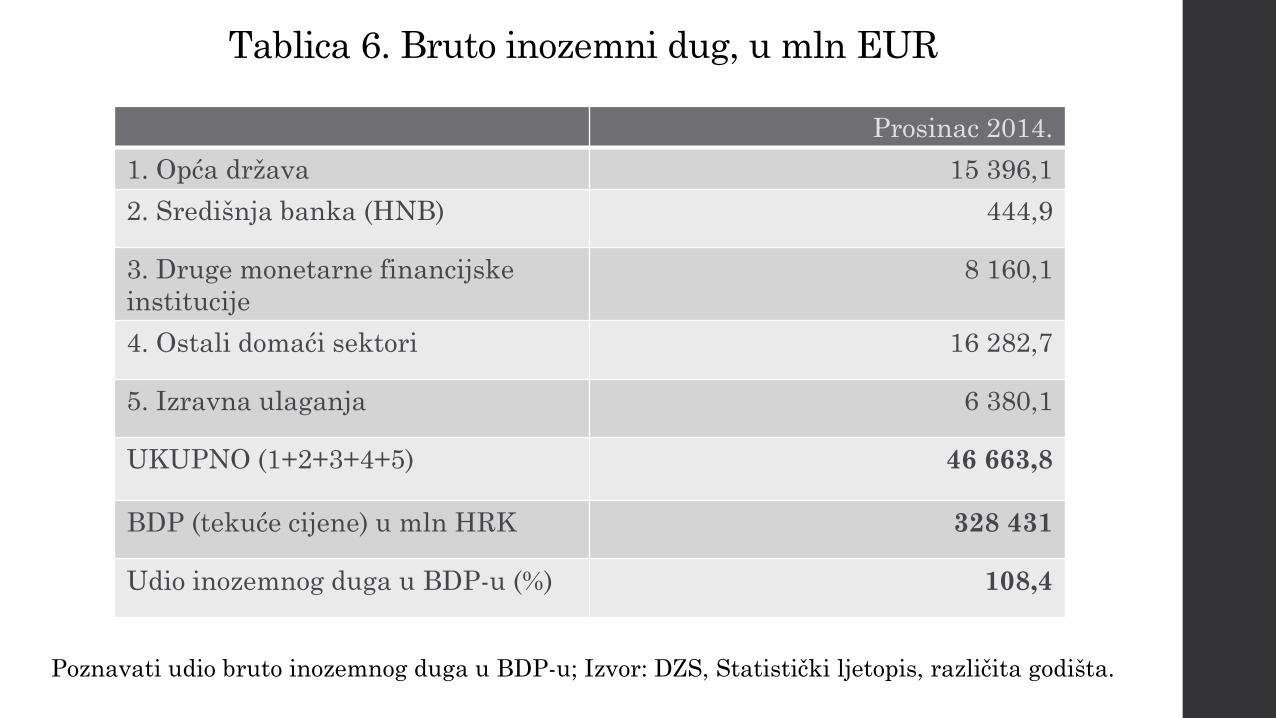

Tablica 6. Bruto inozemni dug, u mln EUR

Prosinac 2014.

1. Opća država 15 396,1

2. Središnja banka (HNB) 444,9

3. Druge monetarne financijske

institucije

8 160,1

4. Ostali domaći sektori 16 282,7

5. Izravna ulaganja 6 380,1

UKUPNO (1+2+3+4+5) 46 663,8

BDP (tekuće cijene) u mln HRK 328 431

Udio inozemnog duga u BDP-u (%) 108,4

Poznavati udio bruto inozemnog duga u BDP-u; Izvor: DZS, Statistički ljetopis, različita godišta.

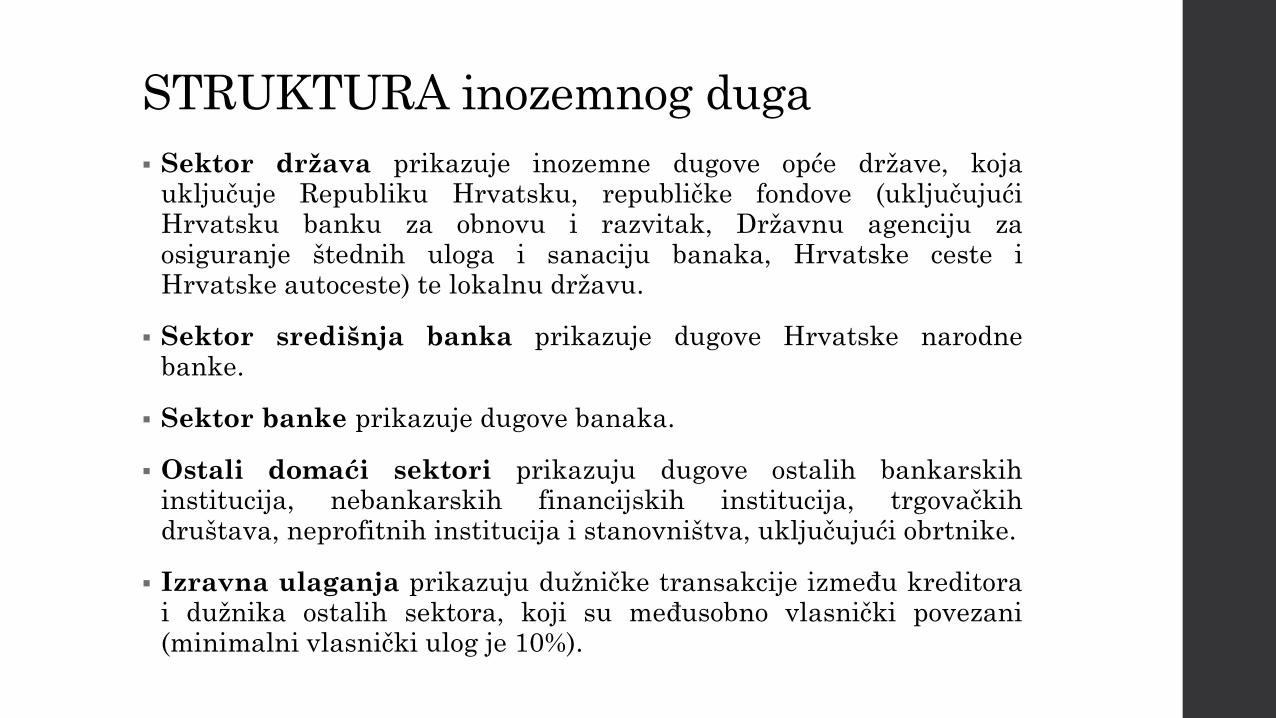

STRUKTURA inozemnog duga

Sektor država prikazuje inozemne dugove opće države, kojauključuje Republiku Hrvatsku, republičke fondove (uključujućiHrvatsku banku za obnovu i razvitak, Državnu agenciju zaosiguranje štednih uloga i sanaciju banaka, Hrvatske ceste iHrvatske autoceste) te lokalnu državu.

Sektor središnja banka prikazuje dugove Hrvatske narodnebanke.

Sektor banke prikazuje dugove banaka.

Ostali domaći sektori prikazuju dugove ostalih bankarskihinstitucija, nebankarskih financijskih institucija, trgovačkihdruštava, neprofitnih institucija i stanovništva, uključujući obrtnike.

Izravna ulaganja prikazuju dužničke transakcije između kreditorai dužnika ostalih sektora, koji su međusobno vlasnički povezani(minimalni vlasnički ulog je 10%).

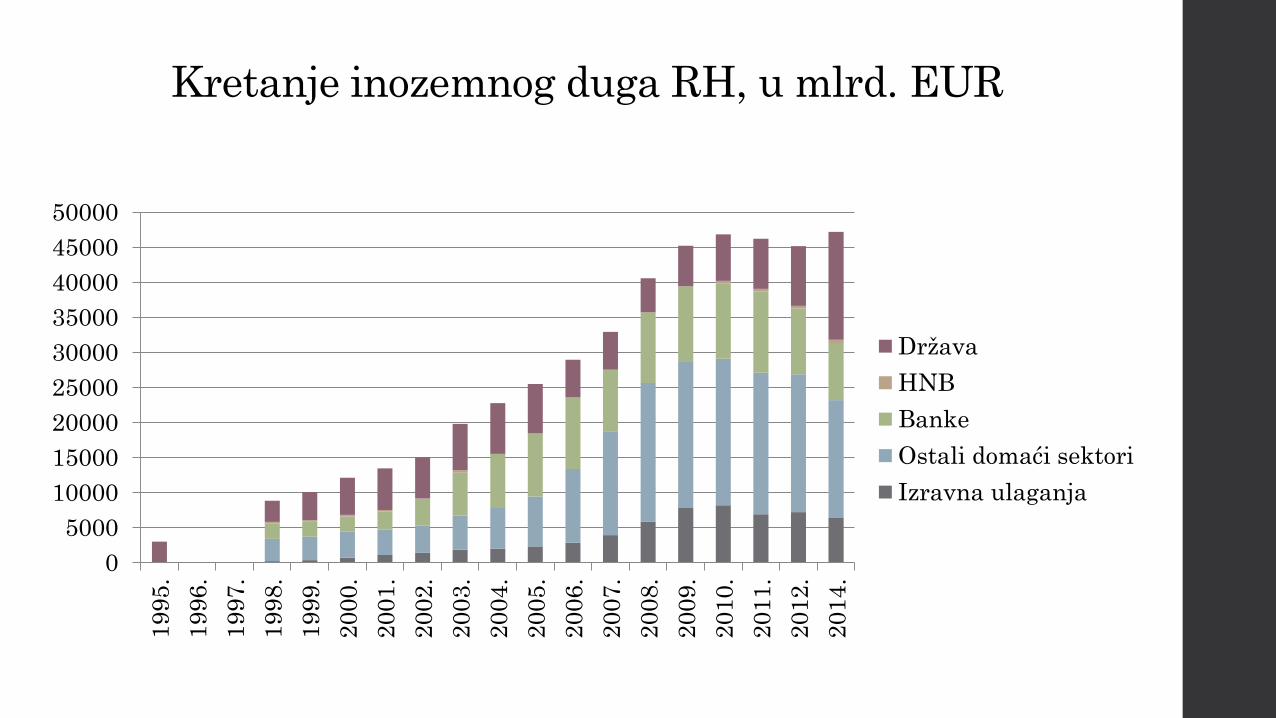

Kretanje inozemnog duga RH, u mlrd. EUR

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

19

95.

19

96.

19

97.

19

98.

19

99

.

20

00.

20

01.

20

02.

20

03.

20

04.

20

05.

20

06.

20

07.

20

08.

20

09.

20

10.

20

11.

20

12.

20

14.

Država

HNB

Banke

Ostali domaći sektori

Izravna ulaganja

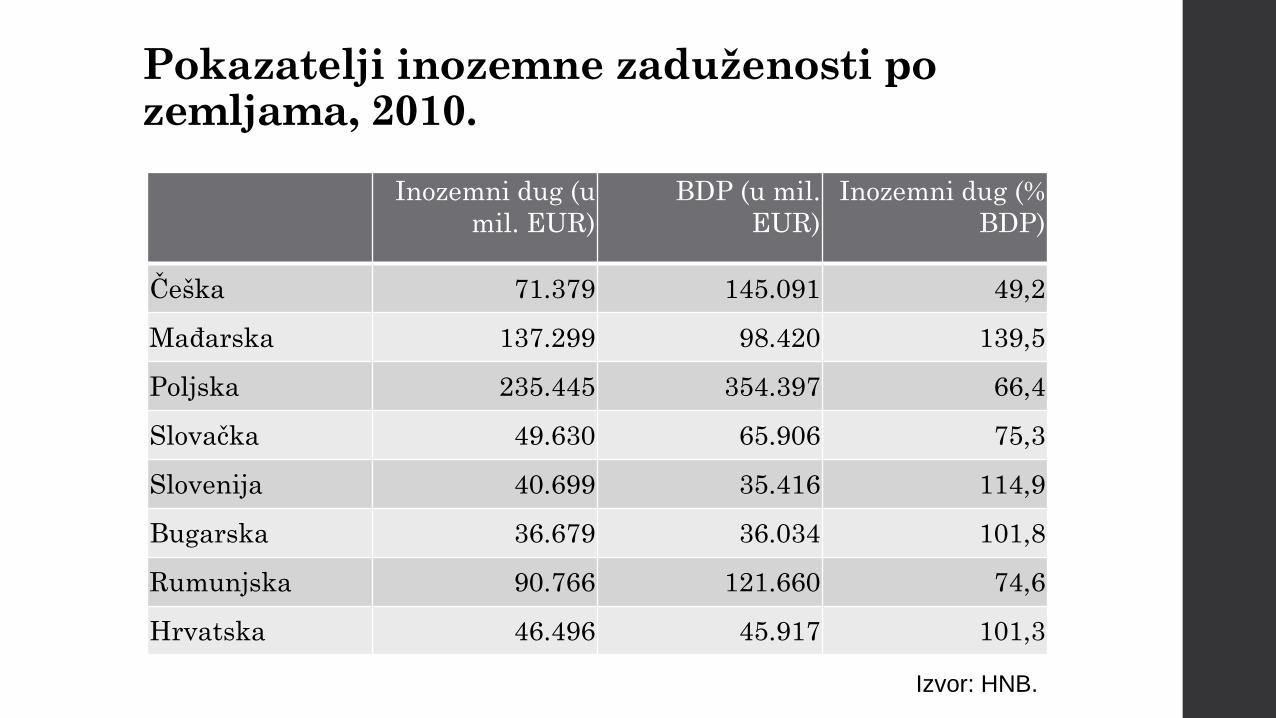

Pokazatelji inozemne zaduženosti po zemljama, 2010.

Inozemni dug (u

mil. EUR)

BDP (u mil.

EUR)

Inozemni dug (%

BDP)

Češka 71.379 145.091 49,2

Mađarska 137.299 98.420 139,5

Poljska 235.445 354.397 66,4

Slovačka 49.630 65.906 75,3

Slovenija 40.699 35.416 114,9

Bugarska 36.679 36.034 101,8

Rumunjska 90.766 121.660 74,6

Hrvatska 46.496 45.917 101,3

Izvor: HNB.

Predavanja iz OSNOVA GOSPODARSTVA HRVATSKE II

Tema – VT POLITIKA I VT RAZMJENA –

PITANJA???