Embed Size (px)

Citation preview

JAVNE

FINANSIJE

tematske

cjeline

Javni

rashodi

Javni

prihodi

Javni

dug

Budžet

Javni prihodi-novčana sredstva koja država, odnosno društvena zajednica prikuplja radi pokrivanja društvenih rashoda.

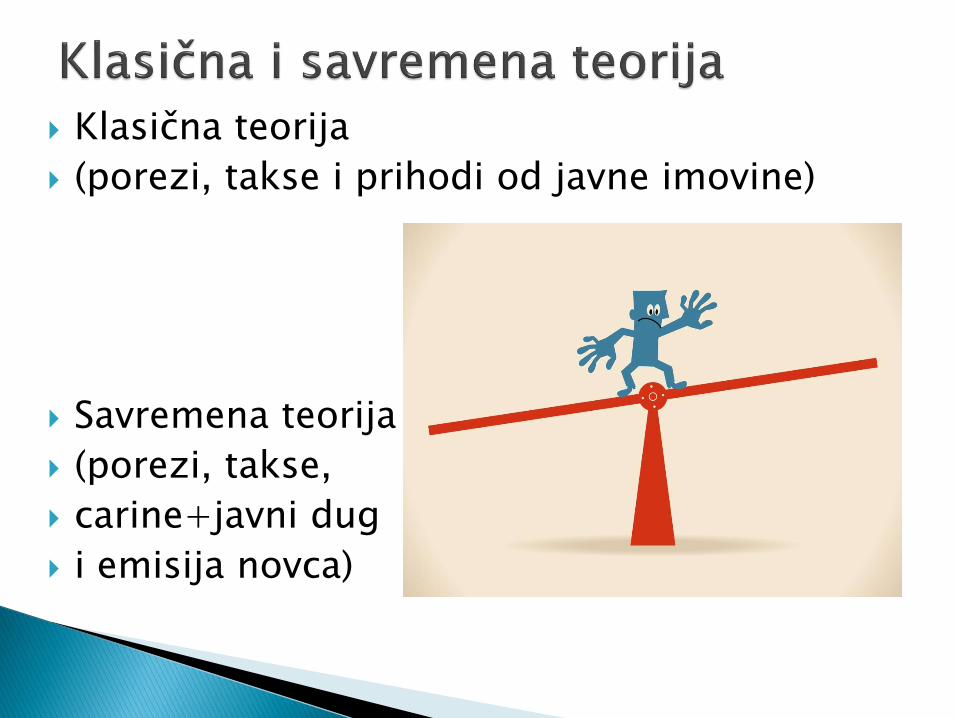

Klasična teorija

(porezi, takse i prihodi od javne imovine)

Savremena teorija

(porezi, takse,

carine+javni dug

i emisija novca)

Porezi

Prihodi od javne imovine

Doprinosi

Takse

Carine

Parafiskalni prihodi

Novac od primarne emisije CB-e

Javni dug države

Pokloni i dr.

85% JAVNIH SREDSTAVA

Redovni i vanredni Originalni i derivatni Javnopravni i privatnopravni Prihodi od stanovništva i pravnih lica

Parafiskaliteti (poseban oblik prihoda)

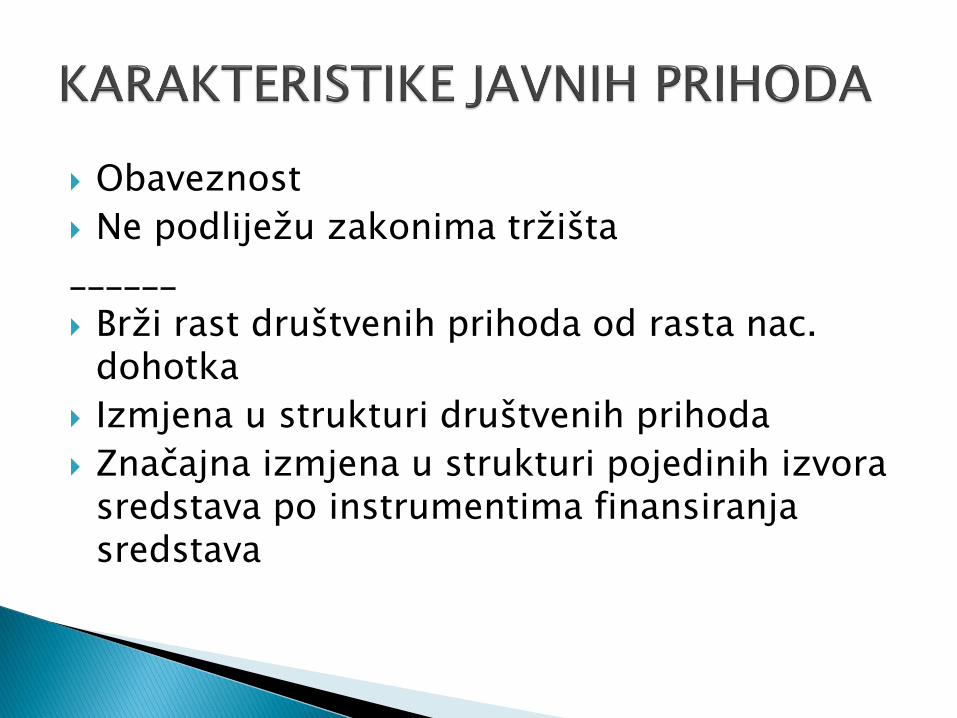

Obaveznost

Ne podliježu zakonima tržišta

______

Brži rast društvenih prihoda od rasta nac. dohotka

Izmjena u strukturi društvenih prihoda

Značajna izmjena u strukturi pojedinih izvora sredstava po instrumentima finansiranja sredstava

Porezi su osnovni oblik ili instrument formiranja javnih prihoda, pokrića budžetskih rashoda i zadovoljavanja javnih potreba.

Poreska država

Uloga poreza u ukupnim društvenim prihodima

Definicije poreza:

Eheberg

Gaston Jeze

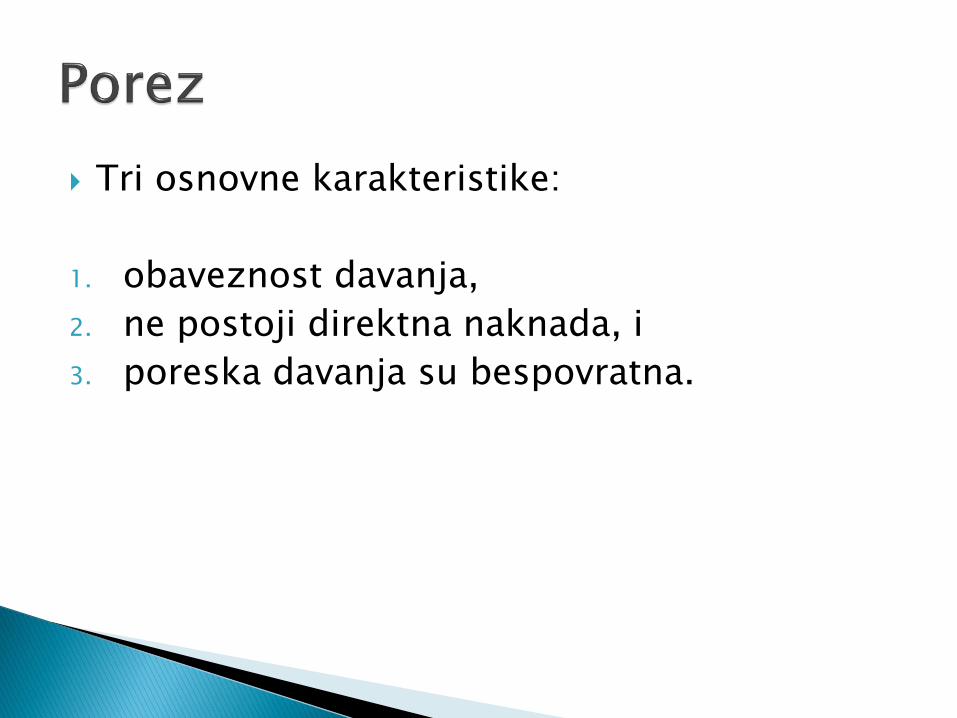

Tri osnovne karakteristike:

1. obaveznost davanja,

2. ne postoji direktna naknada, i

3. poreska davanja su bespovratna.

Porez je doprinos građana za pokriće tereta javne vlasti u okviru određene ekonomske i socijalne politike. (Baudhuin)

Porez je novčano davanje fizičkih i pravnih osoba, kao i eventualnih javnih preduzeća, prema njihovoj poreskoj sposobnosti koje ubira javna vlast, oslanjajući se pri tome na svoju silu i to bez dirktne protivnaknade a u cilju pokrivanja javnih tereta države i ostalih teritorijalnih tijela, ili u cilju intervencije javne vlasti. (Lucien Mehl)

porez-javni prihod-zadovoljavanje opštih interesa,

porez-prinudno davanje, nema direktne protivnaknade, to je davanje viška proizvoda, redovni prihod, jednostrano utvrđeni od strane države, derivativni prihodi države, naplaćuju se u novcu, nedestinirani javni prihodi.

Državljanstvo i plaćanje poreza

Mjesto boravka

Klasične i

Savremene teorije

Teorija sile

Teorija ugovora (rani srednji vijek)

Teorija cijene usluge

(teorija osiguranja i teorija uživanja)

Teorija reprodukcije

Organska teorija

Porez nije “nužno zlo” već instrument ekonomske i socijalne politike.

Teorija poreza kao regulatora ekonomije-osnivač Keynes

Oporezivanje je samo segment cjelokupne finansijske politike.

Samuelson,Hansen, Harrod, Haller, Neumark, Fontano, Perru i dr.

Odgovarajućim mjerama poreske politike država djeluje na ciklična kretanja privrede.

Porezi -stimulator proizvodnje

Antikrizna teorija poreza

Antiinflaciona teorija opravdanja poreza

Poreski obveznik

Poreski platilac

Poreski destinator

(lični elementi)

Poreska osnovica

Poreska jedinica

Poreska stopa

Poreske liste

Poreska tarifa

Poreski katastar

Predmet oporezivanja

Poreska sposobnost

Proporcionalna metoda oporezivanja

Progresivna metoda oporezivanja

Degresivna metoda oporezivanja

Restitucija poreza

Poreska opomena

Prisilna naplata

Poreske olakšice

Zastarijevanje poreza

Poreska politika

Merkantilizam

Razvoj kapitalizma

Cijene Razvoj grana i oblasti Međunarodna razmjena Oblik preduzeća i proces koncentracije rada i

sredstava Privredna kretanja Kupovna snaga na tržištu Investicije Regionalni razvoj Sklonost štednji

Djelovati na neutralizaciju suvišne novčane kupovne snage na tržištu, neutralizaciju povećanja cijena, suvišne emisije novca i kredite- i time djelovati STABILIZACIONO.

Zakonska

(namjerna i nenamjerna)

Nezakonska

(utaja i krijumčarenje)

Tri mogućnosti rješavanja (nedovoljnih prihoda):

1. smanjiti visinu javnih rashoda,

2. uvesti nove poreze, i

3. povećati poresko opterećenje.

“Što možeš učiniti danas,

ne ostavljaj za sutra.”

Hvala na pažnji!

![012_poslovne Finansije - Univerzitet u Travniku [Compatibility Mode]](https://img.dokumen.tips/doc/110x75/55cf917d550346f57b8ddba3/012poslovne-finansije-univerzitet-u-travniku-compatibility-mode.jpg)