Embed Size (px)

Citation preview

Unapređenjeupravljanjausaradnjisainternomrevizijom- preporukeECIIA

NebojšaJeremić,IRTelekomSrbija,Revizijakorporativnihprocesa

www.uirs.rs

Štajenefinansijsko izveštavanje?• Nefinansijsko izveštavanjebaviseobelodanjivanjemkvantitativnihi

kvalitativnihinformacijakojeprevazilazeokvirtradicionalnogfinansijskogizveštavanjaoaktivnostimaorganizacije.

• Obuhvata sveznačajnečinjenicekojemogudautičunasposobnostorganizacijedakreiravrednostnakratak,srednjiidugirokikojemoguimatiuticajanadostizanjestrateškihciljevaorganizacije.

• Integrisanoizveštavanjepredstavljaprilikudapredstavimosveobuhvatnuslikusvogposlovanjanajasan,koncizan,koherentaniuporedivnačin.Idejaintegrisanogizveštavanjaiintegracijanefinansijskihpodatakaugodišnjeizveštajedonosimnogeprednostiipogodnostiuodnosunapostojećimodelkorporativnogizveštavanja.Ovakavpristupnamomogućujedarazmatramomaterijalnapitanjasakojimasesuočavanašeposlovanjeizajednicaipokažemokakostvaramovrednostzaakcionareidruštvoucelini.

environmental,socialandgovernance reporting(ESG)

• jednaodlekcijafinansijskekrizenedostatakrazumevanjarizikakojisuse"nagomilali"kakoufinansijskimsistemimatakoiupreduzećima- svetsepromenio,stogamoradasepromeniiizveštavanje

• Nefinansijsko izveštavanjenavodi kvalitativne ikvantitativneinformacijakojeiskačuvanuobičajenogokvirafinansijskihizveštaja.

(listanijekonačna):informacije odruštvenojodgovornostikompanije,izveštajoodrživomrazvojukompanije,integrisano,holističkoiunapređenoizveštavanje,izveštaj opruženimuslugamaiostvarenjima,kaoiizveštajokorporativnomupravljanju iuticaju naživotnusredinu idruštvo(environmental,social,andgovernance reporting(ESG).

ZrelostprivrednihsubjekatauESGAccountancy Europe unites 51 professional organizations from 37 countries that represent 1 million professional accountants, auditors and advisors.

Prethodno - Federation of European Accountants (FEE) at our 30th anniversary celebration (7 December 2016).

Jedan od najkorišćenijih obrazaca za izveštavanje o društvenoj odgovornosti su smernice GRI – G4

izveštavanje o društvenoj odgovornosti još uvek u većini zemalja na dobrovoljnoj osnovi, ne postoji stroga forma izveštaja iako su brojne inicijative dale svoje predloge za standardizaciju.

Trendovi usvetu• EUusvajanjemDirektive2014/95/EUoobjavljivanjunefinansijskihinformacijaod

stranepojedinihvelikihpreduzećaigrupadopunjujeprethodnuDirektivu2013/34/EU.

• EUnavedenimpropisimaodkompanijazahtevadaseuIzveštajurukovodstvaobelodaneinformacijeopolitikama,rizicimairezultatimaupogleduzaštiteživotnesredine,informacijeodruštvenimpitanjima,informacijeozaposlenima,poštovanjuljudskihprava,borbiprotivkorupcijeiinformacijeuvezisadiversifikacijomukorporativnimorganimakompanije.

• Umesto pogleda unazad (rezultati), fokusira se prvenstvenona budućnost (ciljevi), briše granice između finansijskih inefinansijskih informacija o poslovanju i nudi sveobuhvatnusliku o mogućnostima stvaranja vrednosti na duži rok. Sastojise od kombinovanja (integracije) podataka o finansijskim inefinansijskim rezultatima poslovanja.

integrišemo (povezujemo) ono što je relevantno za današnje i buduće održivo poslovanje

Trendoviusvetu

Istraživanje:

THEBESTFOR2018

SustainabilityReportingTrendsand

BestPractices

Kojesadržiodgovore:

•102multinacionalnihkompanija•5geografskihregiona•11industrijskihgrana

Trendoviusvetu

„Integrisano izveštavanje (eng. Integrated Reporting - IR) je novi trend koji je u svetu prihvaćen samo od strane nekih od najnaprednijih i odgovornih kompanija. U nekim zemljama unutar i izvan EU integrisano izveštavanje regulisano je zakonskim odredbama i različitim inicijativama regulatornih tela. Jedina zemlja koja je do sada u potpunosti prihvatila koncept integrisanog izveštavanja definisanog od strane International Integrated Reporting Committee (IIRC) je Južnoafrička Republika, dok se u Danskoj, Švedskoj i Velikoj Britaniji zahteva samo deo izveštavanja.

Trendoviusvetu

SHELL,AXAiSDGtočak

novozelandskiSanford

https://www.sanford.co.nz/

25godinaizveštavanja• Reporting ExchangeIn2017,theWorldBusinessCouncilforSustainable

Development(WBCSD),inpartnershipwiththeClimateDisclosureStandardsBoard(CDSB)andEcodesk – corporate reportingprocessonenvironmental,socialand governanceissues(ESG).

The data suggests that in the 25 years since the 1992 Rio Earth Summit, the number of sustainability reporting requirements – the provisions which specify either mandatory and voluntary disclosure requirements of specific non-financial information – has increased more than ten-fold. There are now over 1000 reporting requirements that have been introduced by various national and supranational bodies

25godinaizveštavanja• Reporting ExchangeIn2017,theWorldBusinessCouncilforSustainableDevelopment(WBCSD),in

partnershipwiththeClimateDisclosureStandardsBoard(CDSB)andEcodesk – corporate reportingprocessonenvironmental,socialand governanceissues(ESG).

Despite the relatively small number of countries in the region (8), the number of provisions related to environmental issues is still high. This is perhaps, in part, a response to the environmental challenges in the region and a desire of governments and others to protect ecosystems and their potential resources. For example, Bolivia’s Law of Mother Earth gives nature equal rights as humans and regards sustainability as integral to all. With its Framework, corporate reporting in Bolivia is mandatory, as to ensure companies’ actions are in line with the health and regeneration of nature.

Milenijumskivs SDG

Milenijumski ciljevi razvoja čine osam ciljeva koje su svih 191 zemalja članica Ujedinjenih nacija dogovorile da pokušaju da ostvare do 2015. godine.

Agenda 2030, sa 17 ciljeva održivog razvoja i 169 ciljnih vrednosti pokriva širi obuhvat nego milenijumski ciljevi i uključuje sve tri ključne dimenzije održivog razvoja: ekonomski rast, socijalnu inkluziju i zaštitu životne sredine.

ECIIAdajenekeodsledećihpreporuka„Nefinasijskoizveštavanje:Izgradnjapoverenjazajednosa

internomrevizijom“Preporuke polaze od Standarda 2100 -Priroda posla, koji od internih revizora zahteva da doprinesu upravljanju, upravljanju rizikom i kontrolnim procesima, koristeći sistematski i disciplinovani pristup zasnovan na rizicima. S obzirom na svoje mesto u organizaciji interna revizija je dužna da pruži podršku uvođenju i primeni nefinansijskogizveštavanja u organizaciji, pre svega iz sledećih razloga:

• Najbolje je upoznata sa primenjenim poslovnim procesima u organizaciji;

• Može da pomogne u komunikaciji između poslovnih celina organizacije;

• Povećava kredibilitet pokazatelja u nefinansijskim izveštajima;

• Obezbeđuje uvid u potencijalne rizike u organizaciji;• Može da unapredi komunikaciju između internih i

eksternih korisnika nefinansijskih izveštaja.

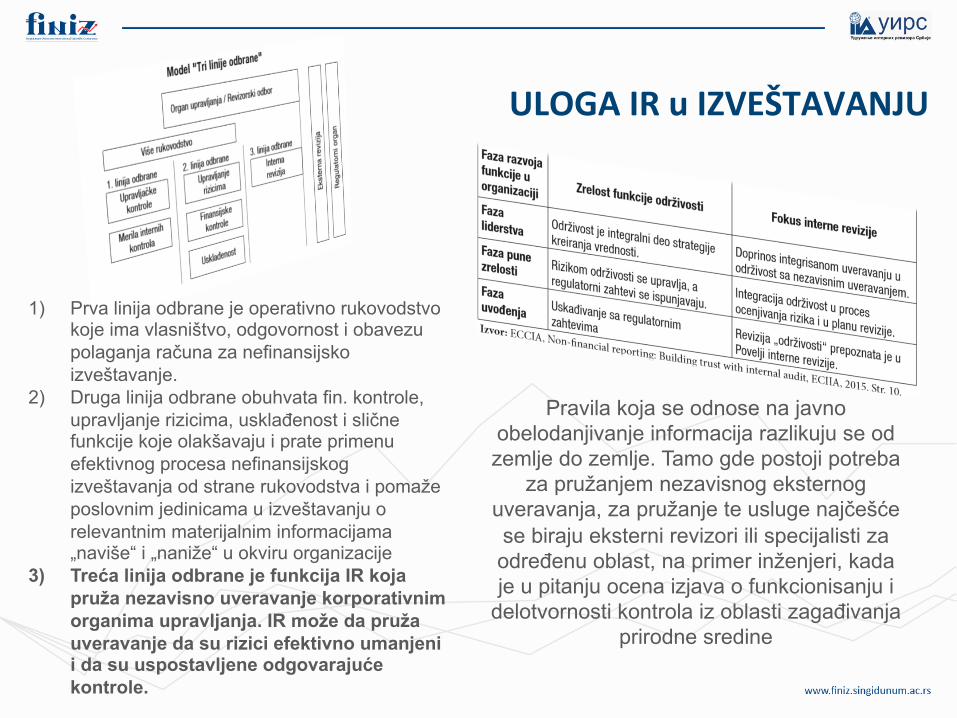

ULOGA IRuIZVEŠTAVANJU

Pravila koja se odnose na javno obelodanjivanje informacija razlikuju se od zemlje do zemlje. Tamo gde postoji potreba

za pružanjem nezavisnog eksternog uveravanja, za pružanje te usluge najčešće se biraju eksterni revizori ili specijalisti za određenu oblast, na primer inženjeri, kada je u pitanju ocena izjava o funkcionisanju i

delotvornosti kontrola iz oblasti zagađivanja prirodne sredine

1) Prva linija odbrane je operativno rukovodstvo koje ima vlasništvo, odgovornost i obavezu polaganja računa za nefinansijskoizveštavanje.

2) Druga linija odbrane obuhvata fin. kontrole, upravljanje rizicima, usklađenost i slične funkcije koje olakšavaju i prate primenu efektivnog procesa nefinansijskogizveštavanja od strane rukovodstva i pomaže poslovnim jedinicama u izveštavanju o relevantnim materijalnim informacijama „naviše“ i „naniže“ u okviru organizacije

3) Treća linija odbrane je funkcija IR koja pruža nezavisno uveravanje korporativnim organima upravljanja. IR može da pruža uveravanje da su rizici efektivno umanjeni i da su uspostavljene odgovarajuće kontrole.

ECIIAdajenekeodsledećihpreporuka„Nefinasijskoizveštavanje:Izgradnjapoverenjazajednosa

internomrevizijom“Internarevizijaimaširok– „helikopter“poglednasistemeiprocese,rizikeikontroleuorganizaciji,štojepozicijakojajojdajemogućnostdadoprinesenefinansijskom izveštavanjuorganizacije.Četiriključnefunkcijeinternerevizijekojimaonapružapodrškuodboruuprocesunefinansijskog izveštavanjaobuhvataju:

1. Pokretačpromenekojaimazaciljuvođenjeintegrisanograzmišljanjauorganizaciji.Procesnefinansijskog izveštavanjamožedapomognerukovodstvupridonošenjustrateškihposlovnihodlukaurealnomvremenu,posebnoukulturamakojesuusvojilepristup„integrisanograzmišljanja“,premakojemsuciljeviistrategijeusaglašeneširomorganizacije.Usvojojulozipružaoca uveravanjaoefektivnosti upravljanjaorganizacijom,upravljanjarizikomikontrolama,internarevizijamožeseusmeritinapreporukekojepromovišuintegrisanorazmišljanjeuorganizaciji.

ECIIAdajenekeodsledećihpreporuka„Nefinasijskoizveštavanje:Izgradnjapoverenjazajednosa

internomrevizijom“

2 Učešćeuprojektnimtimovima.Uciljudavanjasmernicazaprimenuplanovaiperformansi,kaoštosupružanjepreporukakojeupućujunapoboljšanjekontrolnogokruženjanadnefinansijskimpodacima.

ECIIAdajenekeodsledećihpreporuka„Nefinasijskoizveštavanje:Izgradnjapoverenjazajednosa

internomrevizijom“3Pružanjeuveravanja.Internarevizijamožeobezbeditiuveravanjeuprocespripremenefinansijskihizveštaja,kaoiuprocesekojiproizvodepodatkeiinformacijezapotrebenefinansijskog izveštavanja.

Only 12% of Fortune 1000 corporations employed a Chief Data Officer in 2012. by 2018 63% had created this role in their organisation

ECIIAdajenekeodsledećihpreporuka„Nefinasijskoizveštavanje:Izgradnjapoverenjazajednosa

internomrevizijom“4Partnereksternomrevizoru.Zapribavljanjeuslugauveravanjanadnefinansijskimizveštajimamnogeorganizacijeangažujueksternerevizorskekućeilidrugekonsultante.Internarevizijamožedabudepartnereksternimrevizorimakakobiseosiguralodaseangažmaniuveravanjaobavljajunaefikasan,pouzdanitroškovnoopravdannačin.

“There is an important discussion to be had around the emerging role of the internal audit function for sustainability. Now that non-financial reporting has become mandatory for public companies, what is our new role? Do we all become experts on carbon emissions Scope 1, 2 and 3 and all of this? That is an enormous debate for the audit profession.”

Chief Audit Executive, Italian retail group

PROPISIUSRBIJIObavezasastavljanjaiobjavljivanjaizveštajaoposlovanjuzajavnadruštvapropisanaje:• ZakonomoračunovodstvuZakonomjepropisanaobavezasastavljanjagodišnjegizveštajaoposlovanjuzavelikapravnalicaijavnadruštva(nezavisnoodveličine).Matičnapravnalicamogudaodlučedagodišnjiizveštajoposlovanjuikonsolidovanigodišnjiizveštajoposlovanjuprikažukaojedanizveštajkojitrebadasadržiinformacijeodznačajazaekonomskucelinu.

• Zakonomotržištukapitala• Pravilnikomosadržini,formiinačinuobjavljivanjagodišnjih,

polugodišnjihikvartalnihizveštajajavnihdruštava• Zakonobudžetskomsistemukojimjepropisanaobavezakorisnikajavnihsredstava

dauspostavesistemfinansijskogupravljanjaikontrole,kaosetpravilaiprocedura,injihovuprimenu,kaoidauvedufunkcijuinternerevizijev Konsolidovanigodišnjiizveštaj ostanjuInternefinansijskekontroleujavnomsektoruuRepubliciSrbiji,sačinjavase

naosnovugodišnjihizveštajakorisnikajavnihsredstava.Svrhaizveštavanjajedaseobelodaneinformacijeoaktivnostima korisnikajavnihsredstavanauvođenjuijačanjusistemazafinansijskoupravljanjeikontroluiuspostavljanju,kadrovskojpopunjenosti iaktivnostimainternerevizije.

SASTAVLJANJEGODIŠNJEGIZVEŠTAJAOPOSLOVANJU USRBIJI

Osnovneelementegodišnjegizveštajaoposlovanjučine:1)kratakopisposlovnihaktivnostiiorganizacionestrukturepravnoglica;2)verodostojanprikazrazvoja,finansijskogpoložajairezultataposlovanjapravnoglica,uključujućifinansijskeinefinansijske pokazateljerelevantnezaodređenuvrstuposlovneaktivnosti,kaoiinformacijeokadrovskimpitanjima;3)informacijeoulaganjimauciljuzaštiteživotnesredine;4)sveznačajnedogađajepozavršetkuposlovnegodine;5)planiranibudućirazvoj;6)aktivnostiistraživanjairazvoja;7)informacijeootkupusopstvenihudela;8)postojanjeogranaka;9)kojefinansijskeinstrumentekoristiakojetoznačajnozaprocenufinansijskogpoložajaiuspešnostiposlovanja;10)ciljeveipolitikevezanezaupravljanjefinansijskimrizicima,zajednosapolitikomzaštitesvakeznačajnijevrsteplaniranetransakcijezakojusekoristizaštita;11)izloženostcenovnomriziku,kreditnomriziku,rizikulikvidnostiirizikunovčanogtoka,strategijezaupravljanjeovimrizicimaiocenunjihoveefektivnosti.

SASTAVLJANJEGODIŠNJEGIZVEŠTAJAOPOSLOVANJU USRBIJI

izjavaocelovitojprimenikodeksamožedaukazujeinatodaprivrednadruštvauopšteninevodiračunaoprimenikodeksa,većdasamojednomrečenicomželedaispoštujezakonskuobavezu,očekujućidanikotonećenaknadnoproveravati.PraksaitalijanskogkotiranogakcionarskogdruštvaParmalat tonanajbolјinačinilustruje,jerjeovodruštvonekolikomeseciprekolapsadaloizjavuopotpunojusaglašenostisitalijanskimkodeksom,zakojusenaknadnopokazalodajebilanetačna.Društvojeizjavilodaod13članovaupravnogodboratričlanaispunjavajuuslovenezavisnosti.Kasnijeseispostavilodajejedanodtatridirektora(LucianoSilingardi)bioškolskidrugiličniračunovođageneralnogdirektoraParmalat-a(Calisto Tanzi),drugiPaoloSciumè jebiojedanodnjegovihadvokataičlanbrojnihupravnihodbora,dokjetrećiEnrico Barachini biočlanupravnihodboravišedruštavakojasubilapovezanabankarskimposlovimasdruštvomParmalat.

Član 368 Zakona o privrednim društvimaIzjava o primeni kodeksa korporativnog upravljanja je sastavni deo godišnjeg izveštaja o poslovanju javnog akcionarskog društva i sadrži naročito:

1) obaveštenje o kodeksu korporativnog upravljanja koji društvo primenjuje kao i mesto na kojem je njegov tekst javno dostupan;2) sva bitna obaveštenja o praksi korporativnog upravljanja koje društvo sprovodi, a posebno one koje nisu izričito propisane zakonom;3) odstupanja od pravila kodeksa korporativnog upravljanja iz tačke 1) ovog stava ako takva odstupanja postoje i obrazloženje za ta odstupanja.

HVALANAPAŽNJI!

UdruženjeinternihrevizoraSrbijeKičevska15/II,11000Beograd,Srbija

Tel:+381652053452E-mail:[email protected]

www.uirs.rs

UčlanjenjeuUIRS-IIASrbijaiIIAGlobaljeinvesticijauvašubudućnost,profesijuikarijeru.