Embed Size (px)

Citation preview

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

SEMINARSKI RAD

Tržište novca i kapitala

TEMA:

Uloga poslovnih banaka u finansijskom sistemu

Profesor: Student:

Prof. dr. Pero B. Petrović Novović Irena

Student III godine

II – 1325/09

Beograd, 2010. god.

0

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

SADRŽAJ:

1. UVOD..................................................................................................................2

2. NASTANAK BANAKA.....................................................................................3

2.1 Pojam banke…………………………………………………………………3

2.2 Razvoj bankarstva…………………………………………………...…...….4

2.3. Vrste banaka…………………………….…………………...………….…..6

3. POSLOVNE BANKE I NJIHOVA ULOGA U FINANSIJSKOM

SISTEMU……………………………………………………………….…........7

4. ZAKLJUČAK......................................................................................................13

5. LITERATURA....................................................................................................14

1

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

1. UVOD

Brz razvoj finansijskog tržišta u industrijski razvijenim zemljama, a naročito u

zemljama poput SAD-a (jedna od velikih zemalja akumulatora i generatora kapitala),

zahtevao je razvoj savremenog finansijskog sistema, kao i pripadajućih institucija

regulacije, koje su adekvatne potrebama investitora te korisnicima kapitala.

Jedna od osnovnih, te ujedno i nabitnijih funkcija finansijskog tržišta jeste povezivanje

onih subjekata privrednog društva i života koji u određenom trenutku poseduju višak

finansijskih sredstava sa onim subjektima kojima ta sredstva nedostaju. U zavisnosti od

razvijenosti finansijskog sistema, a time i tržišta, razlikuju se i sami učesnici koji deluju

na njemu.

Jedno od osnovnih pravila uspešnosti privrede i ekonomskog rasta svakako je efikasan

finansijski sistem, finansijsko tržište, kao i što efikasniji protok zadovoljenja potreba

učesnika unutar datog sistema.

Obzirom na širi aspekt podele učesnika na finansijskom tržištu (javni sektor, privatni

sektor, sektor stanovništva te sektor subjekata iz inostranstva), kao i na uži aspekt te

podele (nefinansijske i finansijske učesnike), jedan od bitnijih načina zadovoljenja

potreba učesnika na finansijskom tržištu svakako je preko učešća institucionalizovanih

posrednika tj. banaka.

U poslednjih 30-tak godina, bankarski sistem doživljava određenu vrstu transformacije i

reorganizacije, uslovljen globalnim kretanjima na tržištu roba, usluga i finansijskih

sredstava (globalizacija). Reorganizacija i prilagođavanje bankarskog sektora

novonastaloj situaciji i novim potrebama, svakako nije bila brza, a jedan od najvažnijih

razloga tome jeste to što novac i kapital nose određenu neizvesnost i rizik u poslovanju.

Zato pogledajmo kako je tekao razvoj banaka, iz prošlosti do danas.

2

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

2. NASTANAK BANAKA

2.1 Pojam banke

Sam pojam reči banka prilično je star i u literaturi se najčešće vezuje uz italijansku reč

„banco“ koji označava klupu (tezgu, danas šalter) na kojoj se vršila razmena novca, kao

i ostale novčane operacije plaćanja i naplate u vezi sa prometom koji se obavljao na

trgovima, vašarima, domaćim i međunarodnim sajmovima. Banka (ital. Banco, franc.

baque, nem i eng bank) može se definisati i kao novčani zavod, kreditna ustanova, čija

je osnovna aktivnost uzimanje i davanje kredita, odnosno posredovanje u oblasti

kredita, kao i obavljanje određenih novčanih poslova za račun svojih komitenata.

Banka je međunarodni naziv za specijalizovanu organizaciju finansijskog posrednika

između različitih sektora (privrede, stanovništva i dr.), koja prikuplja novčana sredstva,

daje kredite, izdaje HoV, obavlja devizne poslove, platni promet u zemlji i sa

inostranstvom, pruža usluge finansijskog konzaltinga i upravljanja raznim fondovima,

kao i brokerske i dilerske usluge po nalogu svojih klijenata (kupujući i prodajući HoV).

Dakle možemo reći da banka predstavlja specijalizovanu privrednu organizaciju,

finansijskog posrednika, koji prikuplja slobodna novčana sredstva po raznim osnovama

i plasira ih u raznim vidovima (odobravanje kredita i kupnja HoV) tj. pruža i druge

usluge svojim komitentima, ili obavlja finansijske i druge transakcije za svoj račun, a u

cilju ostvarenja prihoda, odnosno profita po tom osnovu.

3

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

2.2 Razvoj bankarstva

Istorijski gledano trgovina se kao delatnost razvila i pre pojave banaka i bankarskih

poslova (3200 – 3000 g.p.n.e), ali je razvoj trgovine doveo i do pojave bankarskih

poslova koji su imali za cilj da omoguće i olakšaju trgovinske odnose na širim

prostorima. Prema nekim izvorima, u Vavilonu su se u periodu od VII do V v.p.n.e

pojavili tragovi koji ukazuju da su se pojedina lica, kao stalnim zanimanjem bavila

prikupljanjem i čuvanjem hrane i drugih proizvoda, koje su davali u zajam. Pozajmice

se su se davale u naturalnom obliku i sa dodatnom kamatom, koja je imala uglavnom

zelenaški karakter, a vraćale su se u periodu naredne žetve.

Prema drugim izvorima prapočeci bankarstva se povezuju sa drevnim gradom Ur-om

koji se nalazio na pola puta između Bagdada i Persijskog zaliva i to sa njegovim

crkvama i hramovima (hram Dublal-Muhu).

Pored hramova, bankarskim poslovima počinju da se bave i privatne bankarske kuće

koje se javljaju za vreme dinastije Hamurabija (1830-1530 g.p.n.e.), čemu u prilog

svedoči mnoštvo pisanih dokumenata. Najpoznatija od ovih kuća je bila „Sinovi

Egibija“ u Vavilonu (1120-480 g.p.n.e.) koja se nije bavila samo privatnim depozitnim i

kreditnim poslovima, nego su imali i javni karakter.

Obzirom da se trgovina selila usled otvaranja trgovinskih puteva, iz oblasti Azije i

Mediterana i u Grčku, tako su se razvijali i bankarski poslovi i neke vrste banaka. U

antičkoj Grčkoj svaki grad bio je ujedno i država koji je imao svoj novac, a menjači

novca – trapezari (to su bile klupe tj. stolovi na kojima su se obavljale finansijske

transkacije) imali su značajnu ulogu jer su pozajmljivali novac uz kamatu.

4

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

Na osnovu iskustva koji su preuzeti iz Grčke, bankarski poslovi u Rimu bazirali su se na

poslovima primanja depozita, davanjem kredita i platnim prometom. Raspadom

rimskog carstva i kasnije u feudalnim odnosima dolazi do stvaranja velikog broja

moneta, čime na značaju dobijaju menjački poslovi. Razvojem međunarodne trgovine

banke se sve više bave poslovima njenog kreditiranja, pri čemu su menice bile važan

instrument plaćanja, kao i depozitne potvrde. Pored privatnih banaka javljaju se i javne

banke, čiji je glavni posao da pribavljaju novac za državu za koji su se izdavale

depozitne potvrde. Na osnovu ovih državnih zadužnica dolazilo je i do udruživanja

poverilaca u posebne bankarske institute (tzv. Moni ili Montes) od kojih su neki čak

preuzimali upravljanje blagajnom (trezorom) zaduženih država.

Kroz dalji istorijski razvoj banke sve više dobijaju institucionalnu ulogu, te bi ovde

svakako trebalo spomenuti osnivanje „Banca di Genova“ koja je osnovana 1320 g., kao

i osnivanje „Kaza di San Đorđo“ (Casa di Sant Georgio) 1407 g. koja je poznata po

tome što je od nje potekla ideja o stvaranju bankarskog novca kao merila vrednosti

različite vrste novca i u drugim zemljama (jedna đenovska bankarska funta odgovarala

bi „težini“ 12g. finog zlata).

U drugoj polovini XVII v. osnivaju se prve emisione banke – „Sverigen Riskbank“

1668. g. te „Bank of England“ 1694.g. Početak XVIII veka karakteriše osnivanje

mnogih komercijalnih banaka koje su bile privatnog ili javnog karaktera, a u XIX v. se

u Englskoj osnivaju banke akcionarskog tipa. Dalje je sledilo formiranje većih banaka

poput Banke za industriju i trgovinu u Darmštatu (1848. g.) koje svojim delovanjem

uvelike doprinose industrijskom razvoju. Pored tradicionalnih poslova primanja

depozita, davanja kredita i platnog prometa, banke se sve više bave i drugim

finansijskim uslužnim poslovima, da bi razvojem finansijskih tržišta u XX. veku postale

5

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJEnjihov najvažniji učesnik. Do 70-tih godina prošlog veka banke su imale dominantnu

poziciju u finansijskim posredovanju između nosilaca štednje i investicija.

2.3 Vrste banaka

Obzirom da će se ovo izlaganje u svom daljnjem kontekstu detaljnije pozabaviti sa

ulogom poslovnih banaka, kako bismo imali što bolji uvid u celokupnost bankarskog

sistema spomenućemo nekoliko kriterijuma podele banaka, bez ulaska u njihovu

individualnu analizu.

Postoji više kriterijuma na osnovu koga se može izvršiti klasifikacija banka, kao što su:

kriterijum privredne oblasti, odnosno grani kojoj banka pruža usluge kreditiranja;

kriterijum po principu teritorijalnosti na kojoj se prostire rad banke; kriterijum prema

ročnosti poslova; kriterijum prema načinu dolaska do sredstava i dr. Između ostalog,

novi poslovni odnosi poslovanja koji se javljaju između banaka i njihovih komitenata u

savremenom svetu, ukazuju da se banke neretko bave i takvim poslovima koji po vrsti i

užoj specijalnosti ne spadaju u njihovo redovno poslovanje, odnosno da se sve veći broj

banaka opredjeljuje za takav način organizacije poslovanja koji ih udaljuje od

specijalizacije. No i dalje, jedan od najčešće primenjivanih kriterijuma za podelu banaka

jeste onaj koji vodi računa o načinu na koji banke dolaze do sredstava, odnosno sadržaja

poslovanja kojima se banka pretežno bavi. Prema ovom kriterijumu, banke se dele na:

- centralne ili emisione

- komercijalne

- investicione

- granske ili specijalizovane

- razvojne

- regionalne

- poslovne

- mono

6

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE- univerzalne

- međunarodne i mega poslovne banke

3. POSLOVNE BANKE I NJIHOVA ULOGA U FINANSIJSKOM SISTEMU

Bankarstvo samo po sebi predstavlja posao tj. biznis. U stvari to je kombinacija poslova

koncipiranih da pruže različiti broj usluga. Sa jedne strane pružaju se knjigovodstvene i

računovodstvene usluge koje su zadužene da prate bilanse stanja na vašim računima,

dok sa druge strane omogućuje pristup platnom sistemu kroz konverziju bilansnih

računa u gotovinu ili neki drugi oblik. Takođe spomenute usluge podrazumevaju

prikupljanje štednih uloga malih ulagača, kako bi se isti plasirali u obliku velikih

zajmova poverljivim korisnicima. Četvrti posao nudi korisnicima raznolike usluge,

kupovine i prodaje finansijskih instrumenata na finansijskim tržištima uz određenu

zaradu tj. profit. Dakle, banke trguju na finansijskim tržištima ne samo pružajući usluge

svojim korisnicima već se takođe trude da naprave profit svojim vlasnicima. Naravno,

namera banaka je da napravi profit od svake od ovih poslovnih linija.

Ipak, profit ne ostvaruju sve banke. Iako su neke banke izuzetno velike, sa stotinama

milijardi dolara u datom zajmu i obveznicama u svom bilansu, pristup fondovima nije

garancija profitabilnosti. Rizik da banke mogu da propadnu je problem ne samo za

vlasnike i menadžere nego takodje i za ostale korisnike bankovnih usluga

(stanovništvo). Ove institucije su osnovane da bi privredi pružale bankovne usluge,

omogućavajući da bezbedno polažu finansijska sredstva i da ih kada je to potrebno

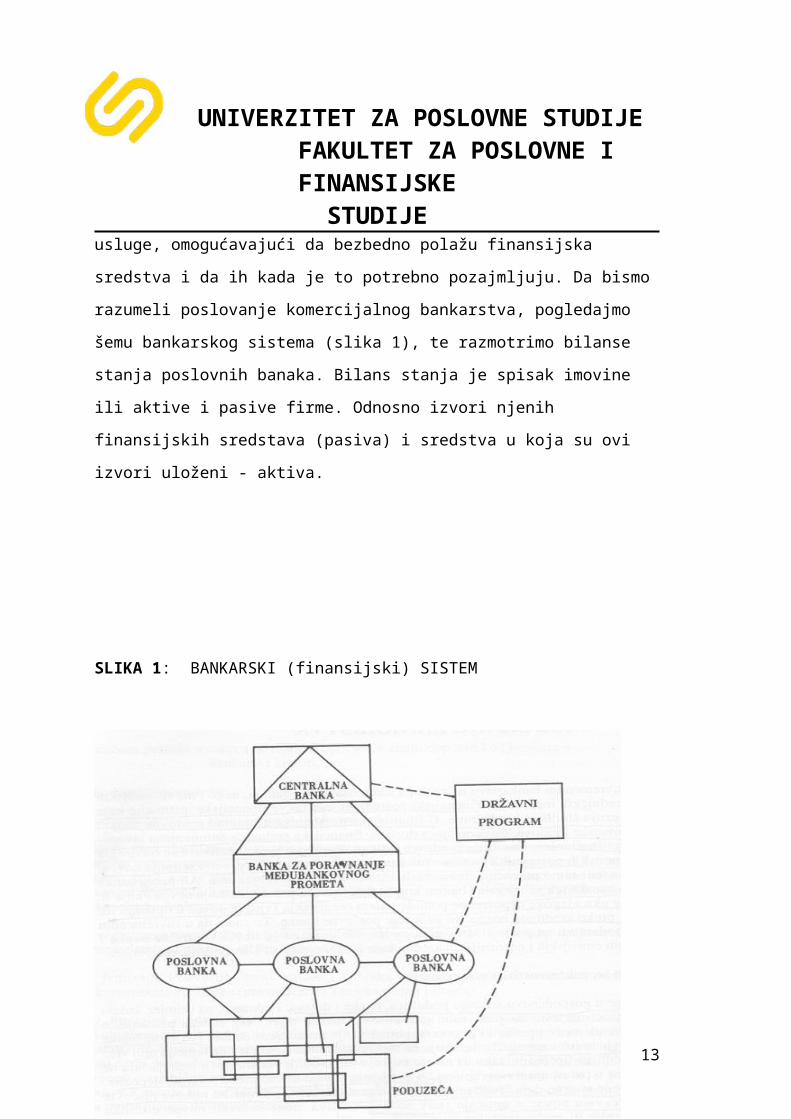

pozajmljuju. Da bismo razumeli poslovanje komercijalnog bankarstva, pogledajmo

šemu bankarskog sistema (slika 1), te razmotrimo bilanse stanja poslovnih banaka.

Bilans stanja je spisak imovine ili aktive i pasive firme. Odnosno izvori njenih

finansijskih sredstava (pasiva) i sredstva u koja su ovi izvori uloženi - aktiva.

7

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

SLIKA 1: BANKARSKI (finansijski) SISTEM

Bilans stanja banke kaže da je:

Ukupna aktiva banke = Ukupna pasiva banke + Kapital banke

Banke stiču finansijska sredstva od pojedinačnih ulagača i poslova, kao i putem

pozajmljivanja od drugih finansijskih institucija i kroz finansijsko tržište. Zatim banke

vrše transformaciju tih sredstava, pri čemu banke transformiraju kratkoročnu

(likvidniju) depozitnu pasivu u dugoročniju (manje likvidnu) aktivu.

8

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

U bilansnom smislu banka se može sumirati kao kolekcija aktive i pasive, koju čine

razni finansijski instrumenti od kojih svaki sadrži svoje sastavne delove (kamatnu stopu,

rok dospeća, pokriće i sl.). Obzirom da današnje poslovne banke imaju univerzalan

oblik tj. one su po pogledu poslovanja i komercijalne (depozitne) i investicione banke,

one za svoje aktivnosti pretežno koriste vlastita sredstva, koja se sastoje od kapitala i

rezervi.

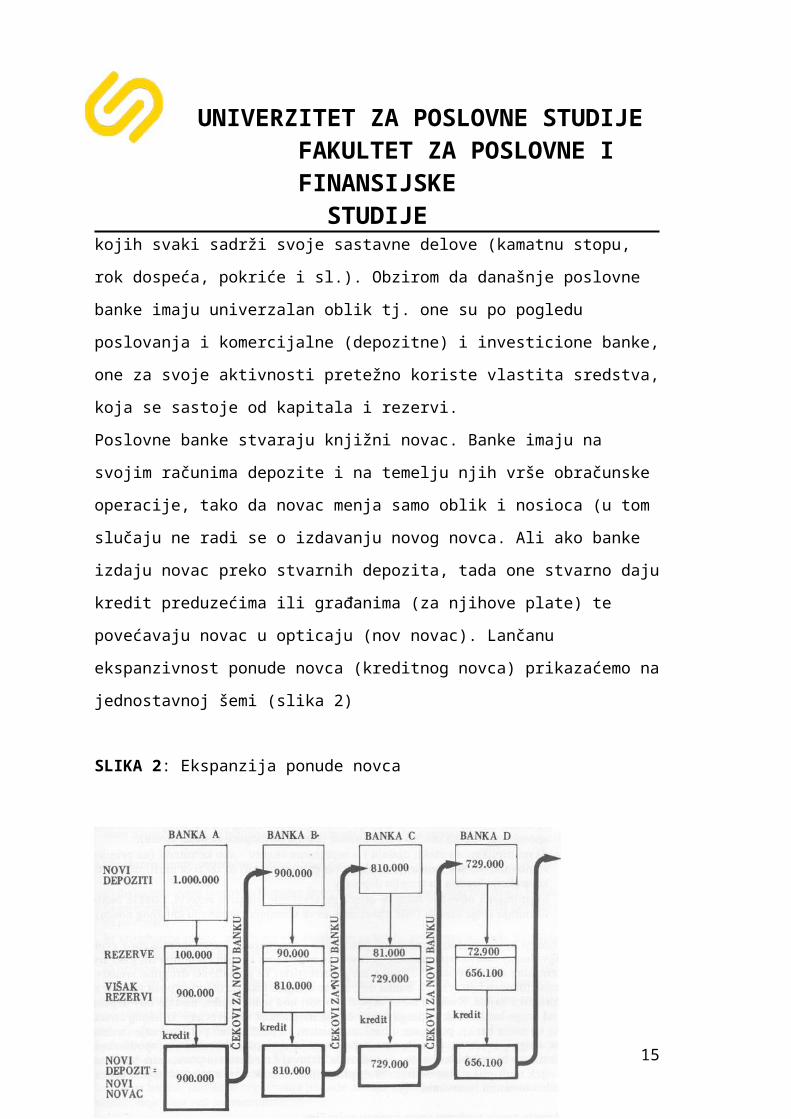

Poslovne banke stvaraju knjižni novac. Banke imaju na svojim računima depozite i na

temelju njih vrše obračunske operacije, tako da novac menja samo oblik i nosioca (u

tom slučaju ne radi se o izdavanju novog novca. Ali ako banke izdaju novac preko

stvarnih depozita, tada one stvarno daju kredit preduzećima ili građanima (za njihove

plate) te povećavaju novac u opticaju (nov novac). Lančanu ekspanzivnost ponude

novca (kreditnog novca) prikazaćemo na jednostavnoj šemi (slika 2)

SLIKA 2: Ekspanzija ponude novca

9

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

Ponudu novca čini gotovina izvan bankarskog sistema (gotovina kod stanovništva), kao

i ukupni bankovni depoziti iznad obavezne rezerve, koji postaju delom kreditnog

potencijala banaka. Bankari dakle ne stvaraju kreditni novac ni iz čega, već oni mogu

kreirati novac zato što preduzeća poravnavaju svoje obaveze preko obračunskog sistema

banaka.

Dakle poslovne banke koriste finansijska sredstva za kredite, nabavku tržišno pogodnih

obveznica i drže gotovinu. Razlika između bankovne aktive i pasive je kapital banke ili

neto vrednost – vrednost banke svojim vlasnicima. Profit banke dolazi od naknade za

usluge i od razlike između onoga što banka plaća za svoju pasivu i za povraćaj koji

dobija na svoju aktivu.

Aktiva se deli na četiri široke kategorije: gotovina, obveznice, krediti i sve druge aktive

(zgrade, automobili, računarska oprema i sl.)

Gotovinska sredstva.

Postoje tri tipa gotovinskih sredstava. Prvi i najvažniji su rezerve. Banke drže rezerve

zato što su zakonski obavezne i zato što oprez u praksi poslovanja to diktira. Gotovina

je najlikvidnije bankarsko sredstvo. Banke je drže da bi udovljile zahtevima klijenata da

novac iz banke mogu podići u svakom trenutku. Gotovinska sredstva takođe obuhvataju

ono što se naziva gotovinska sredstva u procesu prikupljanja. Konačno, gotovina

obuhvata sredstva na računima koje banke drže u drugim bankama. Druga velika

komponenta aktive banke su obveznice kojima se trguje.

Krediti predstavljaju primarna sredstva modernih komercijalnih banaka, računajući da

predstavljaju blizu dve trećine sredstava. Kredite možemo da podelimo u pet širokih

kategorija: poslovni krediti nazvani komercijalnim i industrijskim kreditima (C&I);

krediti za nekretnine; potrošački krediti kao krediti za automobile i krediti putem

10

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJEkreditnih kartica; međubankarski krediti (krediti uzeti iz jedne banke za drugu); i druge

vrste uključujući kredite za nabavku drugih obveznica. Ovi tipovi kredita se značajno

razlikuju po likvidnosti.

Svoj rad banke finansiraju preko fondova (sredstva-pasiva). One ih dobijaju od štediša

i od pozajmljivanja na finansijskim tržištima.

Da bi primamili pojedince i privredu da svoja finansijska sredstva stave u banku,

institucije nude niz depozitnih računa i pružaju sigurno čuvanje i usluge vođenja

knjigovodstva, pristup platnom sistemu, likvidnost i podelu rizika, kao i plaćanje sa

kamatom na bilans.

Čekovni depoziti.

Banke nude korisnicima različite opcije koje pripadaju kategoriji čekovnih računa,

uključujući NOW, super NOW, račune sa garantovanim tržišnim ratama. Standardna

banka će ponuditi mnoštvo različitih depozita sa blago različitim karakteristikama. Uz

imena koja su napravila marketinška odijeljenja banke ekonomisti koriste različite

termine kada govore o čekovnim depozitima. Na primer, neki ekonomisti ih zovu

“depoziti po viđenju” jer ulagač može da se pojavi i povuče depozite iz banke. Tokom

godina finansijska novina je smanjila značaj čekovnih depozita u svakodnevnom radu

banaka.

Netransakcioni depoziti

Štedni depoziti, poznati kao štedne knjižice, su bili popularni mnogo decenija, mada ih

je sada manje. Oročeni depoziti su potvrde depozita (CD) sa fiksnim dospećem.

Zaduživanje.

Zaduživanje je drugi najznačajniji finansijski izvor banke. Pozajmice od poslednje

četvrtine prošlog veka postaju sve značajniji izvor finansiranja, tako da sada iznose

11

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJEpreko 20 % pasive banke. U procesu svih ovih aktivnosti, banka je izložena velikom

broju rizika. Oni obuhvataju mogućnost da ulagači iznenada povuku svoje uloge, da

korisnici kredita ne vrate svoje kredite i da trgovina obveznicama banke ne bude

uspešna. Svaki od ovih rizika ima ime: rizik likvidnosti, kreditni rizik, rizik promene

kamatne stope i trgovinski rizik, operativni rizik je takođe zastupljen.

Tabela1. Rizici sa kojima se banke suočavaju i kako ih izbeći (11)

Vrste rizika Izvor rizika Preporučeno reagovanje

Rizik likvidnosti Iznenadno povlačenje ulagača

1.Posedovanje gotovine u količini dovoljnoj da se ispuni potražnja klijenta 2.Upravljanje aktivom, prodaja HOV i kredita 3.Upravljanje pasivom privući vise depozita

Kreditni rizik Neispunjenje obaveza od strane dužnika

1.Diverzifikacija rizika 2.Korištenje statističkih modela za određivanje kreditno sposobnih dužnika 3.Nadzor u cilju smanjenja moralne opasnosti

Rizik promene kamatnih stopa

Neusklađenost rokova dospeća aktive i pasive u kombinaciji sa promenom kamatne stope

1.Pažljivo uskladiti rokove dospeća obe strane bilansa stanja 2.Koristiti derivate kao što je kamatni svop

12

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJETržišni rizik Gubici u trgovanju

kojim se banka bavi u sopstvenom interesu

Pažljivo nadzirati trgovce koristeći alatke za izbegavanje rizika, uključujući i procenu maksimalnog potencijalnog rizika

13

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

4. ZAKLJUČAK

Finansijski sistem za sigurno ne predstavljaju samo poslovne banke, ali

svojim neposrednim delovanjem (i vlastitim poslovanjem) na finansijskom

tržištu, utiču na nivo štednje, ali i investicija i to novih jer se sam profit

banaka bazira na efikasnom zadovoljenju jedne od osnovnih funkcija, a to

je potreba za sredstvima sa jedne strane onih koji su spremni da dovoljno

rizikuju i ulože ga u nove poduhvate, kao i onih koja ista ulažu uz znatno

manji rizik tj. veću sigurnost.

Kako bi se protok zadovoljenja potreba odvijao u što većem obimu i u

okviru ispunjenja zadanih ciljeva, finansijski sistem sa svim svojim

predstavnicima mora osigurati kvalitetno okruženje sa jasnim normama,

pravilima i institucijama koje će ekonomsku politiku sprovoditi na što

efikasniji način koji bi trebao voditi stalnom privrednom rastu jedne

nacionalne ekonomije.

14

UNIVERZITET ZA POSLOVNE STUDIJE FAKULTET ZA POSLOVNE I FINANSIJSKE

STUDIJE

5. LITERATURA

(1) Turistička i finansijska tržišta, dr. Pero B. Petrović, Novi Sad, 2005

(2) Ekonomska enciklopedija, II tom, Savremena administracija, Beograd, 1984, (3) Definicija na osnovu odrednice „banke“, Milojević Dobrivoje, „leksikon finansijskih tržišta“, Savremena administracija, Beograd, 1996

(4) Ćirović, dr. Milutin, „Bankarstvo“, Bridge Company, Beograd, 2001

(5)Đukić, dr. Đorđe, Bjelica, dr. Vojin i Ristić, dr. Života, „Bankarstvo“, Ekonomski fakultet Beograd, 2004

(6) Sejmenović, dr. Jovan, Mirjanić Dunja, „Tržište novca i kapitala“, Fakultet za poslovne studije, Banja Luka, 2009

15