Embed Size (px)

Citation preview

Ova bro{ura }e Vam na jednostavan i razumljiv na~in objasniti koje su obvezedoma}eg isplatitelja koji nerezidentima, fizi~kim ili pravnim osobama pla}a ka-matu ili naknadu za kori{tenje autorskog prava i drugog prava intelektualnogvlasni{tva, pla}a usluge za istra`ivanje tr`i{ta, za usluge poslovnog savjetovan-ja (poslovni savjeti ili konzultacije), poreznog savjetovanja i za revizorske uslu-ge, te kako ispuniti te obveze i ostvariti prava. Odgovaraju}i na pitanja tko, kadi koliko obja{njene su odredbe Zakona o porezu na dobit, Zakona o porezu nadohodak i ugovora o izbjegavanju dvostrukog oporezivanja.

Ako su Vam i nakon {to ste pro~itali ovu bro{uru ostale neke nejasno}e do-datna poja{njenja mo`ete potra`iti na Internet stranicama Ministarstva financi-ja Republike Hrvatske, Porezne uprave na web adresi www.porezna–uprava.hrili u sredi{njem uredu Porezne uprave ili ispostavi Porezne uprave premaVa{em prebivali{tu, uobi~ajenom boravi{tu ili sjedi{tu trgova~kog dru{tva.

Sadr`aj

1. Uvod 3

2. Oporezivanje nerezidenata pravnih osoba 3

2.1. Primjena ugovora o izbjegavanju dvostrukog oporezivanja 5

2.2. Prava intelektualnog vlasni{tva 11

2.3. Kamate 12

2.4. Dividende i udjeli u dobiti 13

2.5. Naknade za usluge 16

3. Oporezivanje nerezidenata fizi~kih osoba 16

3.1. Dohodak od nesamostalnog rada nerezidenata 16

3.1.1. Nije u primjeni ugovor o izbjegavanju dvostrukog oporezivanja 16

3.1.2. U primjeni je ugovor o izbjegavanju dvostrukog oporezivanja 17

3.2. Drugi dohodak 18

3.2.1. Nije u primjeni je ugovor o izbjegavanju dvostrukog oporezivanja 18

3.2.2. U primjeni je ugovor o izbjegavanju dvostrukog oporezivanja 18

4. Preplata i povrat poreza po odbitku 19

5. Kaznene odredbe 20

6. Propisi 21

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

2

Uredni{tvo: Institut za javne financije, Porezni vjesnikBiblioteka Porezni priru~nici i bro{ureZagreb, Katan~i}eva 5, pp 320 · Tel. (01) 488 6443 redakcija,488 6444 centrala, 481 9363 · Fax: (01) 481 9365e–mail: [email protected] · www.ijf.hr

1. Uvod

Tko je nerezident?

Nerezident je osoba koja provodi najve}i dio kalendarske godine izvan zem-lje u kojoj ima prebivali{te. Oporezivanje nerezidenta je ograni~eno u uspored-bi s oporezivanjem rezidenta, jer se nerezidentima oporezuje samo doho-dak/dobit ostvaren u dr`avi u kojoj ne `ivi redovito i u kojoj nije prisutan tije-kom fiskalne godine ili ako nije prisutan tijekom godine vi{e od 183 dana u go-dini. Trgova~ko dru{tvo je nerezident ako se njegova sredi{nja uprava i nadzornjegovih poslova nalaze ili se obavljaju u drugoj dr`avi.

[to je porez po odbitku?

Porez po odbitku je porez koji obra~unava, obustavlja i upla}uje doma}aosoba isplatitelj za ra~un inozemne pravne ili fizi~ke osobe nerezidenta. Zakono porezu na dobit i Zakon o porezu na dohodak propisuju na~in obra~unavanjai pla}anja poreza na odre|ene isplate (naknade) {to ih doma}a osoba isplatiteljpla}a inozemnim osobama–nerezidentima. Od svote {to se pla}a inozemnojosobi odbija se svota poreza.

2. Oporezivanje nerezidenata pravnihosoba

Na kakve se vrste naknada pla}a porez po odbitku?

Ako pla}ate jednu od navedenih naknada inozemnoj pravnoj osobi du`ni steplatiti porez po odbitku na:

naknade za ustupanje autorskih prava i drugih prava intelektualnogvlasni{tva koje obuhva}aju prava na reprodukciju knji`evnih, umjetni~kih iznanstvenih djela, kinematografskih djela, patenata, uporaba imenaproizvoda i za{titnih znakova, dizajna ili modela, planova, nacrta, tajnihformula ili postupaka, prava na kori{tenje industrijskog, komercijalnog iliznanstvenog iskustva, patente, licence, za{titni znak, dizajn ili model,proizvodni postupak, proizvodne formule, nacrt, plan, industrijsko iliznanstveno iskustvo, a za{ti}ena su pravnim propisima i obi~ajima kojima seregulira njihovo stjecanje i uporaba

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

3

kamate na kredit inozemnoj osobi, ako davatelj kredita nije inozemnabanka ili druga financijska institucija

naknade za usluge poslovnog savjetovanja (poslovni savjeti ilikonzultacije), poreznog savjetovanja i za revizorske usluge,

naknade za obavljanje usluga istra`ivanja tr`i{ta pod kojima serazumijeva na~in prikupljanja tr`i{nih informacija, odre|ivanje obilje`jatr`i{ta, mjerenje potencijala tr`i{ta, analiza udjela u tr`i{tu, analiza prodaje,istra`ivanje trendova poslovanja, kratkoro~na i dugoro~na predvi|anja,ispitivanje ponuda konkurencije, istra`ivanje cijena, testiranje novih ipostoje}ih proizvoda na tr`i{tu.

[to je osnovica za obra~un poreza po odbitku?

Osnovica za obra~un poreza po odbitku je bruto svota naknade koju tuzemniisplatitelj pla}a inozemnom priomatelju. Ako se na naknadu {to je se pla}a ino-zemnom primatelju obra~unava i pla}a porez na dodanu vrijednost, osnovicaje za obra~un poreza po odbitku svota naknade bez poreza na dodanu vrijed-nost

Kolika je stopa poreza po odbitku?

Porez po odbitku pla}a se prema stopi od 15%, ako sa dr`avom ~iji je prima-telj naknade rezident nije u primjeni ugovor o izbjegavanju dvostrukog opore-zivanja.

Kada se porez po odbitku pla}a prema stopi ni`oj od 15%?

Porez po odbitku pla}at }e se prema ni`oj stopi od 15% ako je s dr`avom ukojoj inozemni primatelj autorske naknade ili kamate ima sjedi{te, u primjeniugovor o izbjegavanju dvostrukog oporezivanja, uz ugovorene ni`e stope po-reza.

Pla}a li se porez po odbitku na usluge istra`ivanja tr`i{ta,poreznog i poslovnog savjetovanja te na revizorske usluge, akoje u primjeni ugovor o izbjegavanju dvostrukog oporezivanja?

Ako je u primjeni ugovor o izbjegavanju dvostrukog oporezivanja Hrvatskane}e imati pravo oporezivati usluge istra`ivanja tr`i{ta, poreznog i poslovnog

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

4

savjetovanja te revizorske usluge, jer }e se one oporezivati u dr`avi u kojoj da-vatelj usluga ima sjedi{te. Dakle, ako je u primjeni ugovor o izbjegavanjudvostrukog oporezivanja Hrvatska }e ovisno o ugovoru mo}i oporezivatisamo autorske naknade, kamate i dividende (osim ako nije ugovorena 0stopa).

Tko je du`an obra~unati, obustaviti i uplatiti porez po odbitku?

Porez po odbitku du`an je obra~unati, obustaviti i uplatiti na poseban ra~undr`avnog prora~una doma}i isplatitelj.

[to doma}i isplatitelj treba u~initi prije nego li uplati porez poodbitku?

Doma}i isplatitelj mora u ispostavi Porezne uprave, gdje ima sjedi{te, najprijeotvoriti porezni broj za inozemnu osobu kojoj obavlja pla}anje, tzv.«sistemskibroj za strance«.

Kako se obra~unava porez po odbitku?

Porez po odbitku obra~unava se od bruto svote naknade, odnosno dividen-de i kamate koja se ispla}uje. Dr`ava u kojoj primatelj naknade ima sjedi{te (~ijije rezident) ura~unat }e mu porez pla}en u Hrvatskoj, kao »predujam poreza«.Ugovorima o izbjegavanju dvostrukog oporezivanja dr`ave ugovornice seme|usobno dogovaraju o visini stope oporezivanja porezom po odbitku. Suk-ladno tome, u ugovorima o izbjegavanju dvostrukog oporezivanja izme|uHrvatske i druge dr`ave ugovornice stope su poreza po odbitku uglavnom ni`eod 15%.

2.1. Primjena ugovora o izbjegavanjudvostrukog oporezivanja

S kojim dr`avama Republika Hrvatska primijenjuje ugovore oizbjegavanju dvostrukog oporezivanja?

Republika Hrvatska sa slijede}im dr`avama primijenjuje ugovore o izbjega-vanju dvostrukog oporezivanja:

Albanija Irska Nizozemska

Austrija Italija Njema~ka

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

5

Belgija Jordan* Norve{ka

Bosna i Hercegovina* Ju`noafri~ka R. Poljska

Bugarska Jugoslavija1 Rumunjska

Bjelorusija Kanada Rusija

^e{ka Kina Slova~ka

Latvija Litva Slovenija*

^ile [vedska [vicarska

Danska Ma|arska Turska

Estonija Makedonija Ukrajina

Finska Malezija V. Britanija i S. Irska

Francuska* Malta

Gr~ka Mauricijus

* ovi Ugovori primjenjivat }e se od 1.sije~nja 2006. Odredbe Ugovora sa Slovenijom u dijelu porezazadr`anih na izvoru primjenjuje se od 1 prosinca 2005.

Pod kakvim se uvjetima primjenjuju odredbe ugovora oizbjegavanju dvostrukog oporezivanja?

Odredbe ugovora o izbjegavanju dvostrukog oporezivanja odnosno stopeporeza po odbitku iz ugovora, mo`e se primijeniti samo ako pri pla}anju autor-ske naknade, kamate ili dividende imate ovjerovljen primjerak obrasca »Zahtjevza umanjenje porezne obveze ili povrat vi{e pla}enog poreza…« nadle`na po-reznog tijela dr`ave u kojoj inozemni primatelj ima sjedi{te odnosno boravi{te.

Koji su obrasci u uporabi kada se primjenjuje ugovor oizbjegavanju dvostrukog oporezivanja?

Radi primjene ugovora o izbjegavanju dvostrukog oporezivanja rabi se obra-sce ovisno o vrsti naknade {to je se pla}a: obrazac za licencije, kamate, dividen-de te ostali dohodak:

Pri pla}anju naknade za kori{tenje prava intelektualnog vlasni{tva rabi seObrazac licence:

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

1 Slu`beni naziv dr`ave promijenjen je i glasi: »Srbija i Crna Gora«

6

»Zahtjev za umanjenje porezne obveze, izuzimanje od porezne obveze ilipovrat vi{e pla}enog poreza na licence prema Ugovoru o izbjegavanjudvostrukog oporezivanja izme|u Republike Hrvatske i _________ «

Za pla}anje kamate koristi se obrazac kamate:

»Zahtjev za umanjenje porezne obveze, izuzimanje od poreza ili povrat vi{epla}enog poreza na kamate prema Ugovoru o izbjegavanju dvostrukogoporezivanja izme|u Republike Hrvatske i _________«,

Za isplatu dividendi rabi se Obrazac dividende:

»Zahtjev za umanjenje porezne obveze ili povrat vi{e pla}enog poreza nadividende prema Ugovoru o izbjegavanju dvostrukog oporezivanja izme|uRepublike Hrvatske i ________ «

Za pla}anje naknade za obavljene usluge rabi se Obrazac ostali dohodak:

»Zahtjev za umanjenje porezne obveze, izuzimanje od poreza ili povrat vi{epla}enog poreza na naknade za djelatnost obavljenu u Republici Hrvatskoj,prema Ugovoru o izbjegavanju dvostrukog oporezivanja izme|u RepublikeHrvatske i _________«

Od koliko se primjeraka sastoji obrazac »Zahtjev..«?

Obrazac »Zahtjev..«, neovisno o vrsti obrasca, sastoji se od ~etiri primjerka:

— prvi primjerak je za podnositelja zahtjeva–inozemnog primatelja naknade,— drugi primjerak za doma}eg isplatitelja naknade,— tre}i primjerak za Poreznu upravu Ministarstvo financija Republike

Hrvatske,— ~etvrti primjerak za inozemno porezno tijelo.

[to na obrascu licence popunjava doma}i isplatitelj a {toinozemni primatelj?Doma}i isplatitelj stjecatelj licence na Obrascu licence »Zahtjev za umanjenjeporezne obveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog porezana licence i sli~na davanja prema Ugovoru o izbjegavanju dvostrukog opore-zivanja izme|u Republike Hrvatske i ________ « popunjava to~ku I, III i IV, to~keII, V, VI I VII popunjava inozemni primatelj davatelj licence, dok to~ku VIII po-punjava i ovjerava inozemno porezno tijelo:

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

7

I. PODACI O STJECATELJU LICENCE

II. PODACI O PODNOSITELJU ZAHTJEVA — DAVATELJU LICENCE

III. PREDMET UGOVORA O LICENCI

IV. PODACI O DOHOTKU

V. PRILO@ENI DOKUMENTI

VI. NA^IN POVRATA VI[E PLA]ENOG POREZA

VII. IZJAVA PODNOSITELJA ZAHTJEVA

VIII. POTVRDA POREZNOG TIJELA DR@AVE REZIDENTNOSTIPODNOSITELJA ZAHTJEVA

[to na obrascu dividende i kamate popunjava doma}i isplatitelja {to inozemni primatelj?

Doma}i isplatitelj na obrascu dividende »Zahtjev za umanjenje porezne ob-veze ili povrat vi{e pla}enog poreza na dividende prema Ugovoru o izbjega-vanju dvostrukog oporezivanja izme|u Republike Hrvatske i ________ « i naobrascu kamate »Zahtjev za umanjenje porezne obveze, izuzimanje od porez-ne obveze ili povrat vi{e pla}enog poreza na kamate prema Ugovoru o izbje-gavanju dvostrukog oporezivanja izme|u Republike Hrvatske i _________«, po-punjava to~ku I. i III. a to~ke II, IV, V i VI popunjava inozemni primatelj podnosi-telj zahtjeva, dok to~ku VII popunjava i ovjerava inozemno porezno tijelo:

I. PODACI O ISPLATITELJU

II. PODACI O PODNOSITELJU ZAHTJEVA — PRIMATELJU DIVIDENDI(KAMATE)

III. PODACI O DOHOTKU

IV. PRILO@ENI DOKUMENTI

V. NA^IN POVRATA VI[E PLA]ENOG POREZA

VI. IZJAVA PODNOSITELJA ZAHTJEVA

VII. POTVRDA POREZNOG TIJELA DR@AVE REZIDENTNOSTIPODNOSITELJA ZAHTJEVA

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

8

[to na obrascu ostali dohodak popunjava doma}i isplatitelj a {toinozemni primatelj?

Doma}i isplatitelj na obrascu ostali dohodak »Zahtjev za umanjenje porezneobveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog poreza na nak-nade za djelatnost obavljenu u Republici Hrvatskoj, prema Ugovoru o izbjega-vanju dvostrukog oporezivanja izme|u Republike Hrvatske i ________ « popun-java to~ku I, III, IV. i V, a to~ke II, VI, VII i VIII popunjava inozemni podnositeljzahtjeva, dok to~ku IX popunjava i ovjerava inozemno porezno tijelo:

I. PODACI O ISPLATITELJU

II. PODACI O PODNOSITELJU ZAHTJEVA — PRIMATELJU NAKNADE

III. VRSTA DJELATNOSTI

IV. TRAJANJE DJELATNOSTI

V. PODACI O NAKNADI

VI. PRILO@ENI DOKUMENTI

VII. NA^IN POVRATA VI[E PLA]ENOG POREZA

VIII. IZJAVA PODNOSITELJA ZAHTJEVA

IX. POTVRDA POREZNOG TIJELA DR@AVE REZIDENTNOSTIPODNOSITELJA ZAHTJEVA

[to se ~ini kada doma}i isplatitelj popuni dio obrasca svojimpodacima?

Nakon {to je doma}i isplatitelj popunio obrazac podacima, dostavlja ga ino-zemnom primatelju podnositelju zahtjeva koji ga dostavlja poreznom tijeludr`ave ~iji je rezident. Inozemno porezno tijelo provodi potrebnu kontrolu i ov-jerava predo~eni obrazac i zadr`ava svoj primjerak, a podnositelju zahtjevavra}a preostala tri primjerka. Jedan primjerak zadr`ava podnositelj zahtjeva apreostala dva {alje doma}em isplatitelju od kojih je jedan za njega a drugi zaPoreznu upravu Ministarstva financija Republike Hrvatske.

Tko Poreznoj upravi dostavlja jedan primjerak obrasca»Zahtjeva…«?

Doma}i isplatitelj je du`an Ministarstvu financija, Poreznoj upravi, Pod-ru~nom uredu Zagreb, dostaviti:

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

9

jedan primjerak ovjerovljena obrasca »Zahtjev..« pri pla}anju naknade, akoje s dr`avom u koju se pla}anje obavlja u primjeni ugovor o izbjegavanjudvostrukog oporezivanja.

[to je, osim toga, doma}i isplatitelj du`an dostaviti Poreznojupravi?

Doma}i isplatitelj je du`an nadle`noj ispostavi Porezne uprave dostaviti uzgodi{nju prijavu poreza na dobit, odnosno do 30. travnja za prethodnu godinui:

pregled svih ispla}enih naknada s podacima o nazivu inozemnog primatelja,datumu, ispla}enoj svoti i upla}enu porezu te primijenjenoj stopi poreza poodbitku

Kada Porezna uprava ispostavlja potvrdu da je pla}en porez poodbitku?

Ispostava Porezne uprave ispostavlja na zahtjev inozemnog primatelja nakna-de potvrdu o pla}enom porezu. Ta }e mu potvrda biti dokaz da je platio porezu Hrvatskoj, te }e mu dr`ava u kojoj ima sjedi{te (dr`ava rezidentnosti) takopla}en porez ura~unati u poreznu obvezu.

[to ako doma}i isplatitelj pla}anje u inozemstvo ne obavljaizravno krajnjem primatelju ve} to neizravno ~ini posrednik?

Ako se ne pla}a izravno inozemnom primatelju ve} to obavlja posrednik od-nosno agent, bitno je znati da se povlastice iz ugovora o izbjegavanju dvostru-kog oporezivanja primjenjuju samo na stvarnog primatelja pla}anja (stvar-na korisnika) a ne na posrednika odnosno agenta. Drugim rije~ima, primjenju-je se ugovor o izbjegavanju dvostrukog oporezivanja s dr`avom u kojoj stvarnikorisnik ima sjedi{te, a ne agent.

[to ako u trenutku kada pla}ate naknadu posredniku nemateovjeren obrazac?

Ako u trenutku kada obavljate pla}anje ne posjedujete ovjeren Obrazac»Zahtjev…« stvarna korisnika, morate primijeniti stopu poreza po odbitku15%, a nakon {to vam agent dostavi ovjereni obrazac, inozemni primateljstvarni korisnik stje~e pravo na povrat vi{e pla}enog poreza.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

10

Treba li ovjeriti Obrazac »Zahtjev..« ako Hrvatska i dr`ava u kojuse obavlja pla}anje ne primjenjuje ugovor o izbjegavanjudvostrukog oporezivanja?

Ako s dr`avom u kojoj krajnji primatelj pla}anja ima sjedi{te Republika Hrvat-ska nije u primjeni ugovor o izbjegavanju dvostrukog oporezivanja, Obrazac netreba slati na ovjeru jer }e se tada primijeniti hrvatski Zakon o porezu na dobit istopu poreza po odbitku 15%. Obrazac »Zahtjev...« va`i samo ako Hrvatskaprimjenjuje ugovor o izbjegavanju dvostrukog oporezivanja s dr`avom u kojojkrajnji primatelj pla}anja ima sjedi{te.

2.2. Prava intelektualnog vlasni{tva

Kada se pla}a porez po odbitku na naknade za uporabu pravaintelektualnog vlasni{tva?

Porez po odbitku na naknade za uporabu prava intelektualnog vlasni{tvaplatit }ete ako inozemnoj pravnoj osobi pla}ate naknadu za kori{tenje prava nareprodukciju knji`evnih, umjetni~kih i znanstvenih djela, kinematografskih dje-la, patenata, uporabu imena proizvoda i za{titnih znakova, dizajna ili modela,planova, nacrta, tajnih formula ili postupaka, za kori{tenje ili za pravo na ko-ri{tenje industrijskog, komercijalnog ili znanstvenog iskustva. Naknade su zauporabu prava autora pla}anja za uporabu nematerijalne imovine za{ti}enepravnim propisima i obi~ajima. Za pla}anje poreza po odbitku klju~no je raz-grani~enje je li u pitanju naknada za ustupanje prava na uporabu kada se autorne odri~e autorskog prava, te takva naknada podlije`e pla}anju poreza po od-bitku ili je rije~ o »prodaji« prava kad je razvidno da se autor odri~e autorskogprava te takva naknada ~ini prihod od poslovanja i ulazi u osnovicu poreza nadobit. Pri pla}anju tih vrsta naknada, porez po odbitku pla}a se samo kada jeposrijedi ustupanje prava na uporabu, a ne pla}a se ako je rije~ o prodaji prava.

Po ~emu se razlikuju naknade za uporabu prava autora odnaknada za usluge?

Ugovori o ustupanju autorskog prava na uporabu razlikuju se od pru`anjausluga po tome {to se pri obavljanju usluga jedna od ugovornih stranaka obve-zuje primijeniti uobi~ajeno iskustvo svoje struke da bi obavila odre|eni rad zadrugu stranku. Sukladno tome, naknade za usluge {to ~ine tehni~ku pomo} iliza mi{ljenje {to ga daje in`enjer, odvjetnik ili ra~unovo|a, ne smatra se autor-skim naknadama i ne podlije`u pla}anju poreza po odbitku.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

11

[to ako naknadu za uporabu autorskog prava ne pla}ateizravno autoru ve} agentu?

Ako izme|u doma}eg isplatitelja i inozemnog primatelja postoji tre}a osobaagent odnosno posrednik, koji za inozemnog primatelja obavlja sve radnje, ta-da }e se primjenjivati ugovor o izbjegavanju dvostrukog oporezivanja s onomdr`avom u kojoj primatelj naknade–autor ima sjedi{te. Dakle, uvjet je za upora-bu stopa poreza po odbitku iz ugovora o izbjegavanju dvostrukog oporezivan-ja da je primatelj naknade ujedno stvarni korisnik naknade. Ne}e se primjenji-vati ugovor o izbjegavanju dvostrukog oporezivanja u kojoj agent ima sjedi{te,ve} ugovor o izbjegavanju dvostrukog oporezivanja s dr`avom u kojoj autorima sjedi{te. To zna~i da }ete pri pla}anju agentu primijeniti stopu poreza poodbitku 15%, a kada agent pribavi ovjerovljeni Obrazac »Zahtjeva..« za autoraza kojeg posreduje, Porezna }e uprava izvr{iti povrat poreza. Ako ve} pripla}anju posjedujete ovjerovljen Obrazac »Zahtjeva...« stvarna korisnika, tadamo`ete primijeniti stopu poreza iz ugovora. Bitno je voditi ra~una da pripla}anju naknade agentu ne uzimate u obzir ugovor o izbjegavanu dvostrukogoporezivanja s dr`avom u kojoj agent ima sjedi{te, ve} ugovor o izbjegavanudvostrukog oporezivanja s dr`avom u kojoj krajnji primatelj naknade {to jepla}ate ima sjedi{te

2.3. Kamate

Pla}a li se porez po odbitku na kamatu u bankovnih zajmova izinozemstva?

Ne! Ako ste ugovorili zajam s inozemnom bankom ili drugom financijskom in-stitucijom, na kamatu {to je pla}ate na taj zajam ne pla}a se porez po odbitku.

Pla}a li se porez po odbitku na zateznu kamatu zbognepravodobna pla}anja?

Ne, ako kasnite s pla}anjem inozemnoj banci, ili bilo kojoj drugoj inozemnojosobi, ne pla}ate porez po odbitku.

Pla}a li se porez po odbitku na kamatu po robnom kreditu zaopremu ili robu koja vam slu`i za obavljanje djelatnosti?

Ne, ako ste od ino dobavlja~a kupili na kredit opremu ili robu {to vam slu`i zaobavljanje djelatnosti, kamata {to ste je ugovorili za takav kredit ne podlije`epla}anju poreza po odbitku. Porezu po odbitku ne podlije`e ni kamata za opre-mu nabavljenu posredstvom financijskog najma.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

12

Na koje kamate se pla}a porez po odbitku?

Ako ste dobili nov~ani zajam od inozemnog vjerovnika, pravne osobe kojanije banka ili druga financijska institucija, kamata {to je pla}ate prema osnovitoga zajma podlije`e pla}anju poreza po odbitku.

2.4. Dividende i udjeli u dobiti

Pla}a li se porez po odbitku na dividende i udjele u dobiti?

Novim Zakonom o porezu na dobit koji je u primjeni od 1. sije~nja 2005. nijepropisano oporezivanje isplata dividendi i naknada za udio u dobiti kada seispla}uju pravnim inozemnim osobama, dakle porez po odbitku na dividen-de i udjele u dobiti se ne pla}a kada se ispla}uju nerezidentima pravnim i fi-zi~kim osobama.

Koje se stope poreza po odbitku primjenjuju za autorskenaknade i kamate (na dividende se od 1. 01 2005 ne pla}aporez po odbitku) ako je s dr`avom ~iji je primatelj rezident uprimjeni ugovor o izbjegavanju dvostrukog oporezivanja?

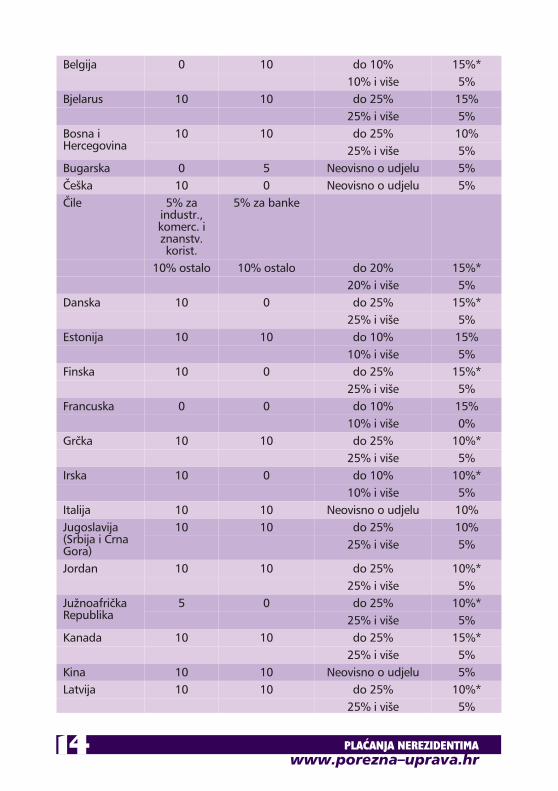

Ako Republika Hrvatska i dr`ava ~iji je primatelj naknade rezident, primjenju-ju ugovor o izbjegavanju dvostrukog oporezivanja i ako je primatelj naknadeujedno stvarni korisnik te naknade, primijenit }e se porezne stope iz ugovora oizbjegavanju dvostrukog oporezivanja u prilo`enoj tablici. Stope iz ugovoramo`e se primijeniti samo ako doma}i isplatitelj pri pla}anju naknade ima ovje-rovljen primjerak obrasca »Zahtjev za umanjenje porezne obveze, izuzimanjeod porezne obveze ili povrat vi{e pla}enog poreza na licence odnosno Zahtjevza povrat vi{e pla}enog poreza na kamate prema Ugovoru o izbjegavanju dvo-strukog oporezivanja izme|u Republike Hrvatske i _________ «.

Dr`ava Autorskanaknada

Kamata Dividende i udjeli u dobiti(stopa poreza ovisi o

postotku udjelaprimatelja u ukupnom

kapitalu dru{tva)

Stopa Stopa Postotak udjela Stopaporeza

Albanija 10 10 Neovisno o udjelu 10%Austrija 0 5 do 10% 15%*

10 % i vi{e 0%

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

13

Belgija 0 10 do 10% 15%*10% i vi{e 5%

Bjelarus 10 10 do 25% 15%25% i vi{e 5%

Bosna iHercegovina

10 10 do 25% 10%25% i vi{e 5%

Bugarska 0 5 Neovisno o udjelu 5%^e{ka 10 0 Neovisno o udjelu 5%^ile 5% za

industr.,komerc. iznanstv.korist.

5% za banke

10% ostalo 10% ostalo do 20% 15%*20% i vi{e 5%

Danska 10 0 do 25% 15%*25% i vi{e 5%

Estonija 10 10 do 10% 15%10% i vi{e 5%

Finska 10 0 do 25% 15%*25% i vi{e 5%

Francuska 0 0 do 10% 15%10% i vi{e 0%

Gr~ka 10 10 do 25% 10%*25% i vi{e 5%

Irska 10 0 do 10% 10%*10% i vi{e 5%

Italija 10 10 Neovisno o udjelu 10%Jugoslavija(Srbija i CrnaGora)

10 10 do 25% 10%25% i vi{e 5%

Jordan 10 10 do 25% 10%*25% i vi{e 5%

Ju`noafri~kaRepublika

5 0 do 25% 10%*25% i vi{e 5%

Kanada 10 10 do 25% 15%*25% i vi{e 5%

Kina 10 10 Neovisno o udjelu 5%Latvija 10 10 do 25% 10%*

25% i vi{e 5%

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

14

Litva 10 10 do 10% 15%*10 i vi{e % 5%

Ma|arska 0 0 do 25% 10%*25% i vi{e 5%

Makedonija 10 10 do 25% 15%*25% i vi{e 5%

Malezija 10 10 do 10% 10%10% i vi{e 5%

Malta 0 0 Neovisno o udjelu 5%Mauricijus 0 0 Neovisno o udjelu 0%Nizozemska 0 0 do 10% 15%*

10% i vi{e 0%Njema~ka 10 0 Neovisno o udjelu 15%Norve{ka 10 0 Neovisno o udjelu 15%Poljska 10 10 do 25% 15%*

25% i vi{e 5%Rumunjska 10 10 Neovisno o udjelu 5%RuskaFederacija

10 10 do 25% 10%*25% i vi{e 5%

Slova~ka 10 10 do 25% 10%*25% i vi{e 5%

Slovenija 5 5 Neovisno o udjelu 5%[vedska 0 0 do 25% 15%*

25% i vi{e 5%[vicarska 0 5 do 25% 15%*

25% i vi{e 5%Turska 10 10 Neovisno o udjelu 10%Ukrajina 10 10 do 25% 10%*

25% i vi{e 5%VelikaBritanija(UjedinjenoKraljevstvo)

10 10 do 25% 15%*25% i vi{e 5%

* Ove stope poreza po odbitku odnose se i na fizi~ke osobe, bez obzira na postotak udjela u kapita-lu dru{tvaUgovori s Bosnom i Hercegovinom, Francuskom, Jordanom i Slovenijom primjenjivat }e se od 1.si-je~nja 2006. Odredbe Ugovora sa Slovenijom u dijelu poreza zadr`anih na izvoru primjenjuje se od1 prosinca 2005.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

15

2.5. Naknade za usluge

Pla}a li se porez po odbitku i na naknade za usluge {to ih zadoma}u osobu obavlja inozemna osoba?

Da, ali samo na neke usluge — na naknade za usluge istra`ivanja tr`i{ta, po-reznog i poslovnog savjetovanja i revizorske usluge.

[to ako je s dr`avom u kojoj primatelj naknade ima sjedi{te uprimjeni ugovor o izbjegavanju dvostrukog oporezivanja, a pripla}anju naknade doma}i isplatitelj nema ovjerovljeni primjerakObrasca »Zahtjeva..«?

Ako pri isplati naknade inozemnom primatelju doma}i isplatitelj nema ovjerov-ljene primjerke Obrasca »Zahtjev za umanjenje porezne obveze ili povrat vi{epla}enog poreza na naknade za djelatnost obavljenu u Republici Hrvatskoj, pre-ma Ugovoru o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i________ « obra~unat }e se i uplatiti porez po odbitku prema stopi 15%.

3. Oporezivanje nerezidenata fizi~kihosoba

3.1. Dohodak od nesamostalnog radanerezidenata (inozemnih poreznihobveznika)

3.1.1. Nije u primjeni ugovor o izbjegavanju dvostrukogoporezivanja

[to ako se fizi~koj osobi (nerezidentu) inozemnom poreznomobvezniku ispla}uje dohodak od nesamostalnog rada za rad utuzemstvu?

Ako se fizi~koj osobi (nerezidentu), koja je inozemni porezni obveznik,ispla}uje dohodak od nesamostalnog rada za rad u tuzemstvu, doma}i isplati-telj dohotka obra~unava, obustavlja i upla}uje predujam poreza na dohodakprilikom svake isplate sukladno odredbama Zakona o porezu na dohodak.

Mogu li nerezidenti, fizi~ke osobe, koristiti osobni odbitak?

Nerezidenti, fizi~ke osobe mogu koristitii samo osobni odbitak u visiniosnovnoga osobnog odbitka od 1600,00 kuna mjese~no.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

16

Trebaju li nerezidenti podnositi godi{nju poreznu prijavu?Nerezidenti fizi~ke osobe, koji u tuzemstvu ostvaruju dohodak od nesamostal-nog rada nisu du`ni podnijeti poreznu prijavu, a pla}eni predujmovi smatraju sekona~no utvr|enim porezom, ako je porez ispravno obra~unan i pla}en.

Po kojim se stopama obra~unava i pla}a predujam poreza nadohodak od nesamostalnog rada?Predujam poreza na dohodak od nesamostalnog rada obra~unava se po sto-pama {to su prikazane u narednoj tablici:Mjese~na porezna osnovica Godi{nja porezna osnovica Stopa

Do 3.200,00 kn Do 38.400,00 kn 15%

iznad 3.200,00 do 8.000,00 kn(idu}ih 4.800,00 kn)

iznad 38.400,00 do 96.000,00 kn(idu}ih 57.600,00 kn)

25%

iznad 8.000,00 kn do 22.400,00 kn(idu}ih 14.400,00 kn)

iznad 96.000,00 kn do 268.800,00 kn(idu}ih 172.800,00 kn)

35%

iznad 22.400,00 kn iznad 268.800,00 45%

[to ako fizi~ka osoba, inozemni porezni obveznik, ostvarujedohodak od nesamostalnog rada za rad u tuzemstvu a isplatuobavlja poslodavac u inozemstvu?Ako fizi~ka osoba, inozemni porezni obveznik, ostvaruje dohodak od nesa-mostalnog rada za rad u tuzemstvu, a isplatu obavlja poslodavac u inozem-stvu, inozemni porezni obveznik je du`an sam obra~unati i uplatiti porez nadohodak od nesamostalnog rada ste~enog u tuzemstvu odnosno mo`e ovla-stiti doma}u pravnu osobu za koju obavlja djelatnost da obra~una i uplati po-rez umjesto njega.

3.1.2. U primjeni je ugovor o izbjegavanju dvostrukogoporezivanja

[to ako se fizi~koj osobi nerezidentu ispla}uje dohodak odnesamostalnog rada za rad u tuzemstvu a u primjeni je ugovor oizbjegavanju dvostrukog oporezivanja?Ako sa dr`avom, ~iji je primatelj dohotka od nesamostalnog rada rezident,Hrvatska primjenjuje ugovor o izbjegavanju dvostrukog oporezivanja, dohodak}e se oporezovati samo u dr`avi rezidentnosti ( dakle ne u Hrvatskoj) pod uvje-tom da osoba primatelj u Hrvatskoj ne boravi du`e od 183 dana i ako isplatuobavlja poslodavac koji nije rezident Republike Hrvatske, te da primanje ne te-reti stalnu poslovnu jedinicu ili stalno sjedi{te koje poslodavac ima u Hrvatskoj.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

17

3.2. Drugi dohodak

3.2.1. Nije u primjeni ugovor o izbjegavanju dvostrukogoporezivanja

Kolika je stopa poreza na dohodak za primitke koje nerezidentostvaruje u tuzemstvu a koje imaju obilje`je drugog dohodka?

Ako nerezident ostvaruje u tuzemstvu primitak od djelatnosti ~lanova skup-{tine i nadzornih odbora trgova~kih dru{tava, od trgova~kih putnika, agenata,akvizitera, {portsih sudaca i delegata, tuma~a, prevoditelja, turisti~kih djelatni-ka, konzultanata, sudskih vje{taka, od djelatnosti sporta{a te drugih sli~nih dje-latnosti te primitak od autorskih naknada, tuzemni isplatitelj obra~unava i obu-stavlja predujam poreza po stopi od 25%.

Koliki je iznos izdataka koji se priznaju za primitke koji imajuobilje`je drugog dohotka?

Za primitke nerezidenata od autorskih naknada, od profesionalnih djelatno-sti novinara, primitke umjetnika i {porta{a te za obavljanje umjetni~kih, arti-sti~kih, zabavnih, {portskih, knji`evnih i likovnih djelatnosti te djelatnosti u sve-zi s tiskom, radijem i televizijom te zabavnim priredbama, priznaju se pau{alniizdaci u visini 30% od ostvarenih primitaka.

Jesu li nerezidenti, fizi~ke osobe, koji ostvaruju drugi dohodakobvezni podnijeti godi{nju poreznu prijavu?

Nerezidenti, fizi~ke osobe, koji ostvaruju drugi dohodak nisu obvezni podni-jeti godi{nju poreznu prijavu a pla}eni predujmovi smatraju se kona~nim pore-zom.

3.2.2. U primjeni je ugovor o izbjegavanju dvostrukogoporezivanja

Kako se oporezuje drugi dohodak koji nerezident ostvaruje utuzemstvu, a sa dr`avom u kojoj mu je sjedi{te je u primjeniugovor o izbjegavanju dvostrukog oporezivanja?

Ako je s dr`avom u kojoj nerezident ima sjedi{te, u primjeni ugovor o izbje-gavanju dvostrukog oporezivanja, primjenjuje se ugovor.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

18

Kako se oporezuje dohodak koji nerezident ostvaruje utuzemstvu od profesionalnih djelatnosti ili drugih samostalnihdjelatnosti?

Dohodak koji nerezident ostvari u Hrvatskoj od profesionalnih djelatnosti ilidrugih samostalnih djelatnosti (posebno znanstvene, umjetni~ke, knji`evne,obrazovne ili nastavne djelatnosti, te samostalne djelatnosti lije~nika, pravnika,in`enjera, arhitekata, zubara i knjigovo|a), oporezuje se u dr`avi ~iji je rezident.

Kako se oporezuju autorska naknada koju nerezident ostvarujeu tuzemstvu?

Prilikom isplate naknade tuzemni isplatitelj mora posjedovati potvrdu o rezi-dentnosti inozemnog primatelja, da bi se mogao primijeniti ugovor, i da bi senaknada mogla oporezovati prema odredbama ugovora.

Kako se oporezuje dohodak nerezidenata fizi~kih osoba odobavljanja djelatnosti ~lanova skup{tine i nadzornih odboratrgova~kih dru{tava

Ako je s dr`avom ~iji je rezident osoba koja ostvaruje naknadu kao ~lan upra-

ve ili nadzornog odbora hrvatskog dru{tva u primjeni ugovor o izbjegavanju

dvostruko oporezivanja, naknade koju prima u svojstvu ~lana upravnog odbo-

ra, mo`e se, prema odredbama ugovora o izbjegavanju dvostrukog oporezi-

vanja oporezivati u Hrvatskoj i to kao drugi dohodak u skladu sa ~lankom 32. i

~lankom 48. Zakona o porezu na dohodak.

4. Preplata i povrat poreza po odbitku

Kako se postupa u slu~aju kada inozemni primatelj naknadnodostavi ovjerovljen primjerak Obrasca »Zahtjeva…«?

Ako inozemni primatelj naknadno dostavi ovjerovljen primjerak Obrasca

»Zahtjeva...«, {to potvr|uje da je rezident dr`ave s kojom je u primjeni ugovor o

izbjegavanju dvostrukog oporezivanja, zahtijevat }e povrat vi{e pla}enog pore-

za po odbitku.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

19

Kako inozemni primatelj stje~e pravo na povrat vi{e pla}enaporeza i u kolikom roku?

Inozemni primatelj mo`e u roku tri godine od isteka godine u kojoj je naknadaispla}ena zahtijevati povrat vi{e pla}enog poreza, i to tako da se Ministarstvufinancija, Poreznoj upravi, Podru~nom uredu Zagreb, nadle`nome za vo|enjeevidencije o postupanju temeljem »Zahtjeva...«, dostavi ovjerovljen Obrazac»Zahtjeva...« radi povrata vi{e pla}enog poreza u odnosu na porez {to je, pre-ma ugovoru o izbjegavanju dvostrukog oporezivanja, trebao biti pla}en.

Kada zastarijeva pravo na povrat prepla}ena poreza?

Pravo na povrat vi{e pla}ena poreza zastarijeva tri godine nakon isteka godi-ne u kojoj je naknada ispla}ena. To primjerice zna~i: ako je porez po odbitkupla}en 5. srpnja 2001. godine rok za ra~unanje zastare po~inje te}i 1. sije~nja2002. Ako inozemni primatelj nije u tom roku podnio zahtjev za povrat poreza,nakon 1. sije~nja 2005. izgubio je pravo na povrat poreza.

Ako se uplate istomu inozemnom primatelju obavlja vi{e puta,treba li za svaku isplatu imati ovjerovljen primjerak Obrasca»Zahtjev…«?

Ovjerovljen primjerak Obrasca »Zahtjev...« podnosi se za svaku isplatu. Jedi-no kada su posrijedi u~estale mjese~ne isplate, ovjerovljen se zahtjev podnosipri prvoj isplati, a potom ga treba podnositi svakih dvanaest odnosno {est mje-seci.

5. Kaznene odredbe

Jesu li propisane kaznene odredbe za neprijavljivane inepla}anje poreza po odbitku za doma}eg isplatitelja?

Jesu, i to u Zakonu o porezu na dobit i u Op}em poreznom zakonu.

[to se smatra prekr{ajem i kolike su nov~ane kazne premaZakonu o porezu na dobit?

U Zakonu o porezu na dobit propisane su kazne za doma}eg isplatitelja i to usvotama od 1000,00 do 200.000,00 kuna ako porezni obveznik u propisanuroku ne utvrdi poreznu obvezu poreza po odbitku ili ne uplati utvr|en porez poodbitku. Za isti prekr{aj kaznit }e se i odgovornu osobu poreznog obveznikanov~anom kaznom od 500,00 do 20.000,00 kuna.

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

20

[to se smatra prekr{ajem i kolike su nov~ane kazne premaOp}em poreznom zakonu?

Prema Op}em poreznom zakonu nov~anom kaznom od 500,00 do200.000,00 kuna kaznit }e se onoga tko ne obra~una ili ne obra~una to~no iline uplati pravodobno ili ne podnese prijavu poreza po odbitku. Za jednakprekr{aj kaznit }e se i odgovornu osobu poreznog obveznika pravne osobenov~anom kaznom od 500,00 do 50.000,00 kuna.

6. Propisi

1. Zakon o porezu na dobit (»Narodne novine« br.177/04 i 90/05)2. Zakon o porezu na dohodak (»Narodne novine« br. 177/04)3. Op}i porezni zakon (»Narodne novine« br. 127/00, 86/01 i 150/02)4. Pravilnik o porezu na dobit (»Narodne novine« br. 95/05)5. Pravilnik o porezu na dohodak (»Narodne novine« br. 95/05)6. Ugovori o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i ________

AlbanijaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske i Vlade Republike AlbanijeNN — Me|unarodni ugovori 13/95

AustrijaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske i Vlade Republike AustrijeNN — Me|unarodni ugovori 3/01

BelgijaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak i na imovinu izme|u Republike Hrvatske i Kraljevine BelgijeNN — Me|unarodni ugovori 6/03

BjerarusUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak i na imovinu izme|u Vlade Republike Hrvatske i Vlade RepublikeBjelarusNN — Me|unarodni ugovori 3/04

Bosna i Hercegovina (potpisan ali nije jo{ u primjeni)Ugovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Republike Hrvatske i Bosne i HercegovineNN — Me|unarodni ugovori 2/05

BugarskaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske i Republike BugarskeNN — Me|unarodni ugovori 3/98

^e{kaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Republike Hrvatske i ^e{ke RepublikeNN — Me|unarodni ugovori 8/99

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

21

^ile(potpisan ali nije jo{ u primjeni)Ugovor o izbjegavanju dvostrukog oporezivanja i sprje~avanju izbjegavanja pla}anjaporeza na dobit porezima na dohodak izme|u Republike Hrvatske i Republike ^ileNN — Me|unarodni ugovori 10/04

DanskaSporazum o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinuizme|u SFR Jugoslavije i Kraljevine DanskeNN 53/91 — Me|unarodni ugovori

EstonijaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak i na imovinu izme|u Vlade Republike Hrvatske i Vlade EstonijeNN — Me|unarodni ugovori 8/03

FinskaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u SFR Jugoslavije i Republike FinskeNN — Me|unarodni ugovori 53/91

FrancuskaSporazum o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinuizme|u SFR Jugoslavije i Republike FrancuskeNN — Me|unarodni ugovori 53/91

Francuska( u primjeni 0d 1.01.06.)Ugovor o izbjegavanju dvostrukog oporezivanja i sprje~avanju izbjegavanja pla}anjaporeza na dohodak izme|u Vlade Republike Hrvatske i Vlade Republike FrancuskeNN 7/04 — Me|unarodni ugovori

Gr~kaUgovor izme|u Vlade Republike Hrvatske i Vlade Helenske Republike o izbjegavanjudvostrukog oporezivanja porezima na dohodak i na imovinuNN — Me|unarodni ugovori 18/97

IrskaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak i na dohodak od otu|enja imovine izme|u Vlade Republike Hrvat-ske i Vlade IrskeNN Me|unarodni ugovori 16/03

ItalijaSporazum o izbjegavanju dvostrukog oporezivanja porezima na dohodak i imovinu iz-me|u SFR Jugoslavije i Republike ItalijeNN — Me|unarodni ugovori 53/91

Jordan (potpisan ali nije jo{ u primjeni)Ugovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak izme|u Vlade Republike Hrvatske i Vlade Ha{emitske Kraljevine Jor-danNN — Me|unarodni ugovori — 11/05

Ju`noafri~ka RepublikaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak izme|u Republike Hrvatske i Ju`noafri~ke RepublikeNN — Me|unarodni ugovori 17/97

KanadaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak i na imovinu izme|u Vlade Republike Hrvatske i Vlade KanadeNN — Me|unarodni ugovori 12/99

KinaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju pla}anja poreza na do-hodak izme|u Vlade Republike Hrvatske i Vlade Narodne Republike KineNN — Me|unarodni ugovori 3/01

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

22

LatvijaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak izme|u vlade Republike Hrvatske i Vlade Republike LatvijeNN — Me|unarodni ugovori 3/01

LitvaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanju izbjegavanja pla}anjaporeza na dohodak izme|u Vlade Republike Hrvatske i Vlade Republike LitveNN — Me|unarodni ugovori 3/01

Ma|arskaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Republike Hrvatske i Republike Ma|arskeNN — Me|unarodni ugovori 11/97

MakedonijaUgovor o izbjegavanju dvostrukog oporezivanja poreza na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske I Vlade Republike MakedonijeNN — Me|unarodni ugovor 13/95

MaltaUgovor o izbjegavanju dvostrukog oporezivanju porezima na dohodak izme|u VladeRepublike Hrvatske i Vlade MalteNN — Me|unarodni ugovori 7/99

MalezijaUgovor o izbjegavanju dvostrukog oporezivanja i sprje~avanju izbjegavanja pla}anjaporeza na dohodak i na imovinu izme|u Vlade Republike Hrvatske i Vlade MalezijeNN — Me|unarodni ugovori 6/03

MauricijusUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak izme|u VladeRepublike Hrvatske i Vlade Republike MauricijusNN Me|unarodni ugovori 10/03

NizozemskaUgovor o izbjegavanju dvostrukog oporezivanja i sprje~avanju izbjegavanja pla}anjaporeza na dohodak i na imovinu izme|u Vlade Republike Hrvatske i Vlade Kraljevine Ni-zozemskeNN — Me|unarodni ugovori 3/01

Njema~kaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u SFR Jugoslavije i Savezne Republike Njema~keNN — Me|unarodni ugovori 53/91

Norve{kaSporazum o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinuizme|u SFR Jugoslavije i Kraljevine Norve{keNN — Me|unarodni ugovori –53/91

PoljskaUgovor o izbjegavanju dvostrukog oporezivanja poreza na dohodak i na imovinu iz-me|u Republike Hrvatske i Republike PoljskeNN — Me|unarodni ugovori 13/95

RumunjskaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske i Vlade RumunjskeNN — Me|unarodni ugovori 11/96

Ruska FederacijaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske i Vlade Ruske FederacijeNN — Me|unarodni ugovori 1/11–96

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

23

Savezna Republika Jugoslavija2

Ugovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i imovinu iz-me|u Vlade Republike Hrvatske i Savezne Vlade Savezne Republike JugoslavijeNN — Me|unarodni ugovori 3/03

Slova~kaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Vlade Republike Hrvatske i Vlade Slova~ke RepublikeNN — Me|unarodni ugovori 11/96

Slovenija ( u primjeni od 1.01.06)Ugovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinu iz-me|u Republike Hrvatske i Republike SlovenijeNN — Me|unarodni ugovori— 8/05

[vedskaSporazum o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinuizme|u SFR jugoslavije i Kraljevine [vedskeNN — Me|unarodni ugovori — 53–91

[vicarskaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak i imovinu iz-me|u Vlade Republike Hrvatske i [vicarske KonfederacijeNN — Me|unarodni ugovori 8/99

TurskaUgovor o izbjegavanju dvostrukog oporezivanja porezima na dohodak izme|u Republi-ke Hrvatske i Republike TurskeNN — Me|unarodni ugovori 5/99

UkrajinaUgovor o izbjegavanju dvostrukog oporezivanja i spre~avanja izbjegavanja pla}anja po-reza na dohodak i na imovinu izme|u Vlade Republike Hrvatske i Vlade UkrajineNN — Me|unarodni ugovori 11/97

Velika BritanijaSporazum o izbjegavanju dvostrukog oporezivanja porezima na dohodak i na imovinuizme|u SFR Jugoslavije i Ujedinjenog kraljevstva Velike Britanije i Sjeverne IrskeNN — Me|unarodni ugovori 53/91

PLA]ANJA NEREZIDENTIMAwww.porezna–uprava.hr

24

2 naziv dr`ave promijenjen u »Srbiju i Crnu Goru«