Embed Size (px)

Citation preview

1

POSLOVNE

FINANCIJE 1

2

Bok,

Drago nam je što si odabrao/la upravo Referadu za pronalazak materijala koji će ti pomoći u

učenju!

Materijali koje si skinuo/la s naše stranice nisu naše autorsko djelo, već samo

sažeti prikazi obvezne literature koji služe za ponavljanje gradiva.

P.S. Pomozite svojim kolegama ocjenjivanjem predmeta prema kategorijama,

ocjenjivanjem skripti i korisnim savjetima u komentarima.

Također, kako bismo što prije napravili dobru bazu skripti za ponavljanje,

pošaljite nam na mail svaku skriptu koju niste vidjeli na stranici

Želimo ti puno sreće s učenjem!

3

UPRAVLJANJE FINANCIJAMA

1.1 FINANCIJE PODUZEĆA

- novčana sredstva poduzeća u originalnom obliku ili uložena u imovinu poduzeća, druge subjekte ili financijske

institucije.

- znanstvena disciplina koja proučava zakonitosti u poslovanju novčanim sredstvima poduzeća-

PRISTUPI FINANCIJAMA PODUZEĆA:

1. EKSTERNI je onaj u kojem se poduzeću pristupa izvana, tj. sa stajališta subjekata iz okruženja poduzeća. To

je tzv. neupravljački pristup, kojem su u centru proučavanja vrijednosni papiri.

a) PRAVNI PRISTUP – izučava VP sa stajališta tumačenja pravnih normi oko njihove emisije te kupnje i

prodaje na financijskom tržištu. U središtu razmatranja su sporovi oko vlasništva, emisije te kupoprodaje

VP. U širem smislu obuhvaća i legalno ustrojstvo financijskih tržišta (legalno ustrojstvo burze i legalna

organizacija bankarskog sustava).

b) DRUŠTVENI – sa stajališta društva u cjelini, razmatra ostvarivanje društvene kontrole VP (putem

regulatornih tijela). Izvorno je uspostavljen zbog određivanja osnovice oporezivanja, a danas mu je svrha

zaštita malih dioničara.

c) INVESTITORSKI – izučava VP sa stajališta ulagača/investitora. Razmatra emisiju te kupoprodaju

vrijednosnih papira na sekundarnom financijskom tržištu u smislu profiterskog upravljanja investicijama.

Cilj je maksimalizacije prinosa od investicija uz prihvatljiv stupanj rizika ulaganja. To je pristup

međuovisnosti rizika i nagrade

MOGUĆI PRINOSI - TEKUĆI NOVČANI DOHODAK (nakanade primljene od investicije: dividende, kamate,

tantijeme, najamnine…) i KAPITALNI DOBITAK (porast vrijednosti investicije, tj. pozitivna razlika kupovne i

prodajne cijene investicije). Mjera prinosa je ukupna profitabilnost – profitabilnost za vrijeme držanja Rt

Dt (Pt P0 ) Dt Pt 1

P0 P0 Rt profitabilnost za razdoblje držanja “t” kapitalni dobitak (G) = Pt – P0, g=G/P0

P0 početna cijena investicije prinos od dividendi (y) = Dt/P0

Pt konačna cijena investicije Rt = g + y

Dt tekući dohodak od investicije

2. INTERNI (upravljački, korporacijski) pristupa financijama poduzeća iznutra, sa stajališta poduzeća. U

centru proučavanja su VP - instrumenti financiranja dioničkog društva i uopće financijski potencijal društva.

Kako upravljati financijskim sredstvima radi ostvarivanja postavljenih ciljeva. Cilj poslovanja poduzeća je

maksimalizacija profita i opstanak poduzeća.

Bavi se i analizom realnih investicija poduzeća u procesu budžetiranja kapitala.

Poseban oblik ovog pristupa je korištenje VP u piramidiziranju poduzeća (na principu holoding odnosa) – držanje

VP dr. poduzeća da bi se nad njima osigurala kontrola, pri čemu se VP pojavljuju kao investicija kojim se

podređuju dr.kopmanije te kao sredstvo formiranja kapitala nadređene kompanije.

Zašto izučavati financije poduzeća:

• Zadaci financijskog managementa - upravljanje financijskim sredstvima u skladu s ciljevima poduzeća

• Područja upravljanja: pribavljanje financijskih sredstava, investiranje pribavljenih financijskih sredstava

• Vremenska dimenzija: tekuće odluke, dugoročne odluke

4

VRIJEDNOST samog poduzeća temelji se na novčanim tokovima i njihovoj vremenskoj vrijednosti, uključuje

(tradicionalne) ciljeve poduzeća te međuovisnost rizika i nagrade.

Tržište nije savršeno i javljaju se konflikti interesa:

- PROBLEM AGENATA – javlja se kada određene interesne skupine vode poslove za druge interesne skupine

(iz internog okruženja), pa su mogući konflikti interesnih skupina u internom okruženju poduzeća npr. ako jedna

skupina forsira svoje interese na račun druge.

• konflikti između skupina vlasnika (značajni i mali dioničari, radničko dioničarstvo)

• konflikti managera i vlasnika (manageri vode poduzeće kao agenti za vlasnike, mogu forsirati svoje

posebne interese - rezultat - poduzeće vrijedi manje nego da ga vode vlasnici = trošak agenata

• koflikti vlasnika i kreditora (vlasnici forsiraju rizične operacije poduzeća)

- TROŠAK AGENATA – izgubljena vrijednost zbog djelovanja agenata.. Trošak agenata može biti neizravni

(izbježivi) i izravni (troškovi izbjegavanja gubitka vrijednosti - troškovi monitoringa i kompenzacije interesa). Pri

tome se javlja problem prikupljanja informacija.

MANAGERSKA ODGOVORNOST:

• Maksimalizacija bogatstva dioničara (maksimalizacija vrijednosti dionica, dugoročni cilj poslovanja

poduzeća)

• Socijalna odgovornost managera (upravljanje financijama poduzeća s ciljem maksimalizacije bogatstva

vlasnika, briga za saturiranje ciljeva drugih interesnih skupina u poduzeću, Ppdrška povećanju bogatstva

vlasnika) CILJ POSLOVANJA PODUZEĆA:

• U uvjetima savršenog tržišta (nema konflikta glede podjele vrijednosti poduzeća među vlasnicima i

vjerovnicima, maksimalizacija vrijednosti poduzeća)

• U uvjetima nesavršenog tržišta (mogući konflikti interesa vlasnika i vjerovnika, maksimalizacija

bogatstva vlasnika, dugoročno uvećanje vrijednosti dionice)

1.2 ORGANIZACIJSKI OBLIK PODUZEĆA

NOVAC – PREDUVJET KONTINUIRANOG POSLOVANJA. To je krajnji efekt poslovanja poduzeća, te preduvjet opstanka

privrednog subjekta (solventnosti).

Likvidnost– sposobnost cirkulacije imovine u kružnom toku u planiranom obujmu i dinamici, pretpostavka je

kontinuiteta.

Svi oblici imovine predstavljaju novčani potencijal privrednog subjekta jer se mogu u određenom vremenu i uz

određene rizike pretvoriti u novčani oblik.

Solventnost – platežna sposobnost, sposobnost poduzeća da raspoloživim novčanim sredstvima podmiri sve

svoje dospjele obveze plaćanja u rokovima njihova dospijeća. Insolventnost – platežna nesposobnost

FINANCIRANJE – dinamički proces osiguranja novca potrebnog za kontinuirano poslovanje poduzeća.

PROCES FINANCIRANJA – obuhvaća postupke

1) financiranje (u užem smislu) - poduzeće pribavlja novac od određenih izvora

2) investiranje - pribavljeni novac se koristi na način da se ulaže/investira u materijalne i druge oblike imovine

potrebne za obavljanje poslovne aktivnosti. Novac se investiranjem privremeno imobilizira (zamrzava, nemamo

ga na raspolaganju za druge potrebe, investicije).

3) dezinvestiranje - obavljanjem poslovne aktivnosti poduzeća dolazi do oslobađanja novca iz kružnog toka

(stvaranja novog novca)

5

4) definanciranje – tako oslobođena sredstva poduzeće koristi za vraćanje novčanih sredstava njihovim izvorima

(dobavljačima, investitorima u pod..) - ranije uspostavljeni odnosi s izvorima financiranja se likvidiraju u

postupku dezinvestiranja

Izvori sredstava - obuhvaća sve izvore sredstava (novčanih i nenovčanih), nereaspodjeljeni dio poslovnog rezultata

i novčane naknade na ime amortizacije te dr.rezerviranja novca za pokriće tzv.nenovčanih troškova.

LEGALNI ORGANIZACIJSKI OBLICI PODUZEĆA:

1. INOKOSNO PODUZEĆE - prednosti: lako otpočinjanje i završavanje poslovanja.

slabosti: ograničene mogućnosti rasta i razvoja, neograničena odgovornost vlasnika za dugove, zahtijeva mnogo

uloženog vremena vlasnika

- prevladavaju brojem subjekata, no marginalno angažiraju kapital privrede i sudjeluju u formiranju nacionalnog

dohotka.

2. ORTAČKO PODUZEĆE - privredni subjekt kojeg vode dvije ili više osoba dijeleći ostvarene profite i gubitke. U

pravilu se sklapa ugovor o ortaštvu kojim se utvrđuju sva bitna pitanja poslovanja (početni ulog, poduzetničke

plaće, raspodjela dobiti, pokriće gubitka) 2 osnovna tipa:

1. opće ortačko poduzeće – razlikuje se od inokosnog samo po tome što ima dva ili više vlasnika. Za preuzete

dugove poduzeća ortaci odgovaraju solidarno, cjelokupnom svojom imovinom – poslovnom i osobnom.

Najčešći oblik, prevladava samofinanciranje, te pronalaženjem novih ortaka (pa je to prednost u odnosu na

inokosno), olakšano vođenje zbog većeg broja vlasnika.

Nedostaci: neograničena odgovornost, nesporazumi

2. limitirano ortačko poduzeće – komanditno društvo, postoji jedan ili više općih ortaka (komplementara) -

odgovaraju za preuzete dugove cjelokupnom imovinom. Drugim se ortacima omogućava limitirana

odgovornost (komanditori) u visini početnog uloga ili neke druge sume naznačene u ugovoru.. Kako snose

manji rizik tako se u pravilu i limitira učešće u dobiti i upravljanju. Na ovaj se način proširuje spektar izvora

financiranja na one osobe koje nisu spremne prihvatiti rizik općih ortaka.Ortaci s limitiranom odgovornošću se

registriraju na sudu pa su troškovi osnivanja veći od onog za opće ortačko poduzeće. Karakteristična su za

pojedine djelatnosti – odvjetnička društva, zajedničke liječničke ordinacije, revizorske tvrtke.

3. INKORPORIRANO PODUZEĆE – korporacija ili dioničko poduzeće/društvo. Legalni entitet koji je u potpunosti

odvojen od osobnosti njezinih vlasnika. Najznačajnije karakteristike:

1. tvrtka, pod kojom korporacija može posjedovati imovinu, sklapati ugovore, tužiti i biti tužena

2. permanentnost poslovanja neovisna od stalnosti njenih dioničara

6

3. kapital prezentiran u prenosivim VP – dionicama

4. limitirana odgovornost vlasnika u visini uplaćenog dioničkog kapitala

5. ovlaštena uprava koja se sastoji od izabranih direktora čija je vlast ograničena zakonom, aktima o

inkorporiranju, internima aktima o upravljanju i voljom dioničara koji su ih izabrali 6. profit

korporacije je predmetom oporezivanja

- dominantno značenje sa stajališta angažiranog kapitala i formiranja nacionalnog dohotka gospodarstva

JAVNO D.D. – Emitira dionice cjelokupnoj investitorskoj javnosti. Potpada pod regulativu javnih poduzeća i

tržišta kapitala, te je uvršteno na organizirana tržišta kapitala. Dionice mu dakle kotiraju na org. tržištima kapitala, a značajan dio dionica je u rukama javnosti. Dionice s aktivnim tržištem:

• Dionice koje se mogu lako utržiti; likvidne dionice

– mogu se prodati po očekivanim cijenama praktički u svakom trenutku

• Kotiraju na organiziranim tržištima kapitala

• Značajan dio dionica je u rukama javnosti

• Imaju značajan dnevni (tjedni) promet Sustav oporezivanja:

• Oporezivanje dobiti

• Oporezivanje dohodaka

– tekući dohodak

– dohodak od kapitala

• tekući dohodak od kapitala (kamate, dividende itd.)

• kapitalni dobitak

• Oporezivanje imovine

• Oporezivanje prometa (potrošnje)

Oporezivanje dobiti:

• Različit porezni tretman naknada investitorima

– kamate su odbitna stavka od oporezive dobiti

– naknade vlasnicima (dividende) isplaćuju se nakon poreza

• Utjecaj na upravljanje financijama

– neoporezive naknade stvaraju porezni zaklon (štit)

– utječe na troškove kapitala poduzeća

• razlikovanje troškova prije i nakon poreza

Oporezivanje dohotka od kapitala:

• Razlikovanje prinosa od kapitala prije i nakon poreza

– razlike poreznih stopa

– razlike poreznih osnovica

• postojanje poreznih odbitaka

• Moguće različito oporezivanje tekućeg dohotka od kapitala i kapitalnog

dobitka – problem raspodjele dobiti

DRUŠTVO S OGRANIČENOM ODGOVORNOŠĆU – Kapital se ne sastoji od jednakih dijelova – dionica već od različitih uloga vlasnika koji nemaju tržišnu mobilnost poput VP. Mnogo je teže realizirati povećanje vrijednosti svog kapitala.

7

1.3 FINANCIJSKA OKOLINA

– dio je poslovne okoline poduzeća,; svi subjekti, sve pravne i fizičke osobe s kojima poduzeće može uspostavljati

financijske odnose

a) INTERNO OKRUŽENJE - financijski odnosi na temelju posredovanja (vlasnici, management, zaposleni, kreditori)

b) EKSTERNO OKRUŽENJE (druga poduzeća, država, stanovništvo, financijske institucije) – financijski odnosi s

drugim poduzećima. (npr. likvidacija DVO nastalog robnom razmjenom - uobičajeni rokovi plaćanja,

konvencionalno plaćanja do 90 dana; međusobno kreditiranje – robno i financijsko, ulaganje u glavnice

drugih poduzeća, solidarnost, budžetski princip), te financijski odnosi s institucijama, i to:

1. Depozitarne institucije: poslovne banke, štedionice, štedno-kreditne zadruge, specijalizirane depozitne

institucije javnog ili kvazijavnog krataktera (karakterizira ih uzimanje kredita u obliku depozita te

korištenje tako prikupljenog novca za odobravanje kredita)

2. Investitorske institucije: mirovinski fondovi i investicijski fondovi te osiguravajuća društva (sredstva

prikupljaju naplatom premija osiguranja, uplatama mirovinskih doprinosa, emitiranjem sekundarnih VP)

3. Posredničke institucije: investicijske banke, dealeri i brokeri (bave se trgovinom VP na veliko ili malo)

POSLOVNE BANKE – institucije za uzimanje, posuđivanje i emitiranje novca, mogu biti korporacijskog i nekoroporacijskog tipa (privatne), te specijalizirane (hipotekarne, izvozne...) ili univerzalne

• kreditiranje

– bankarski krediti – temeljem prikupljenih depozita banke kreditiraju poduzeća za što naplaćuju

aktivne kamate

– poduzeća mogu deponirati svoj novac kod banke (depoziti) ili kupovati bančine zajmovne papire

(ulaganje u obveznice banaka, certifikate o depozitu, blagajničke zapise)

– banka će na svoje kreditiranje plaćati pasivne kamate neto kamatna marža = (prihodi od kta –

rashodi od kta) / uk.imovina banke

• bankarske usluge (likvidacija DVO odnosa, ocjene investicijskih elaborata, poslovi skrbništva,

posredovanje...) - za njih naplaćuje naknadu/posredničku proviziju

• ulaganje u glavnice – ograničena mogućnost držanja vlasničkih VP

• solidarnost – u slučaju krize i propadanja poduzeća (izražava se kroz očekivanja da će se nakon

oporavka/sanacije ostvariti veća naplata tražbina nego likvidacijom)

INVESTICIJSKI FONDOVI – najznačajniji institucionalni investitori, kapital formiraju emisijom vlastitih (sekundarnih)

vrijednosnih papira - udjela i dionica. Primarna aktivnost im je kupoprodaja VP i njihovo držanje radi ostvarenja

profita koji će distribuirati svojim ulagačima (vlasnicima udjela). Posluju na principu dobro diverzificiranog portfolia te se ne upuštaju u kontrolu poduzeća.

Razlikuju se sa stajališta emitiranja udjela (otvoreni i zatovreni), sa stajališta stila upravljanja (aktivno upravljani i

pasivno upravljani/indeksni - ovisno o tome da li se nastoji ostvariti prinos viši ili jednak tržišnom), prema vrstama investicija (dionički, obveznički, mješoviti, novčani, ...) i s obzirom na profitne karakteristike (dohodovni – ulaže se

u obveznice i dionice tvrki koje nude visoke tekuće dohotke kao što su dividende i kamate, rastući – ulaganje u VP

čija tržišna vrijednost snažno raste i kombinirani

– rastući i dohodovni, agresivno rastući, izbalansirani, međunarodni/globalni).

OSIGURANJA – najznačajniji davatelji dugoročnih kredita privredi i najznačajniji investitori u obveznice poduzeća,

novac prikupljaju prodajom poloca osiguranja a prihodi od prodaje su opterećeni rashodima za nakanadu šteta.

Neto potpisnička marža= (prihodi od prodaje polica – rashodi za nakanadu šteta)/ukupna imovina

INVESTICIJSKE BANKE / INVESTICIJSKO BANKARSTVO: Posrednici su pri emisiji VP.

8

Obuhvaća poslove od pripreme emisije do same distribucije VP investitorima. Posreduju između poduzeća koja

trebaju sredstva i krajnjih investitora koji raspolažu štednjom. Posluju na principu veletrgovca potpisujući

cjelokupnu emisiju vrijednosnih papira

– otkupljuju je od emitenta i

– distribuiraju krajnjim investitorima preko brokera i dilera

Ne emitiraju sekundarne VP – oni kupuju VP za svoj račun i prodaju ih krajnjim investitorima u istom obliku. Najčešće

su organizirani kao investicijsko-dilersko-brokerske tvrtke

FUNKCIJE:

1.Savjetodavna – savjeti prilikom oblikovanja i pripreme emisije te pri samom provođenju (sudjelovanje u izradi

studija i analiza, savjetodavne usluge vezano za fuzije i akvizicije, restruktuiranje)

2.Distributivna - putem svoje mreže filijala/šaltera te putem specijalista - brokera i dealera, s kojima ima neformalne posl.aranžmane. To osigurava široku mrežu prodajnih mjesta

3.Potpisnička – (KLJUČNA za većinu emitenata!!) označava da investicijski bankar preuzima rizik emisije VP te na taj

način garantira uspjeh emisije uz cijenu VP određenu ugovorom o upravljanju emisijom VP.

Potpisivanje se obavlja tako da inv.bankar otkupljuje od poduzeća cijelu emisiju po unaprijed dogovorenoj cijeni, koja je niža od one po kojoj će se prodavati ili ustupati dealerima. Iz te razlike proizlazi prohod inv.bankarima.

Ukoliko se procijeni kako se radi o rizičnim emisijama, onda inv.bankari ne preuzimaju rizik nego samo obavljaju

distribuciju VP na principu komisije - uz posredničku proviziju.

PROCES DISTRIBUCIJE:

VODEĆI/UPRAVLJAČKI INV.BANKAR dogovara se s tvrtkom o emisiji

(funkcije: obavlja sve potrebne analize i savjetuje emitenta te nakon dogovora o emisiji provodi i dr.administrativne

i tehničke poslove oko provedbe emisije)

te nastoji formirati POTPISNIČKI SINDIKAT (SINDIKAT IB) kako bi mogao izvršiti potpisničku funkciju (preuzimanje rizika)

i osigurati široku distribucijsku mrežu. Sindikat posluje za svaki posao pojedinačno

– otkupljuje cjelokupnu emisiju i distribuira svojim kanalima. Posluju kao veletrgovci kada distribiuiraju VP preko

specijalista dilera i burzovnih mešetara, te kao maloprodavači kao specijalisti za kupoprodaju tih VP putem svojih

filijala/pultova i kao mešetari na burzi .

DISTRIBUCIJSKA MREŽA ostvaruje prihode kroz razliku cijene koju plaća krajnji kupac i one koju ostvaruje emitirajuća

kuća – ukupna razlika u cijeni se naziva potpisnički raspon (spread) – izražava se kao postotak od tržišne cijene

emitiranih VP.

ODREĐIVANJE CIJENE: kada se VP emitira po prvi put - vrše inv.bankari putem detaljnih analiza

(analiza industrije, financijskih karakterisika tvrtke, procjena budućih zarada i novčanih tokova) i tako određena

cijena se uspoređuje s cijenama dionica iz iste industrije te se razmatra anticipirana potražnja.

Pri dodatnim emisijama dionica koje već kotiraju se cijena određuje nešto ispod tekuće tržišne. Problemi koji se

javljaju je razvodnjavanje kapitala (opasnost pada cijena dionica zbog povećane ponude i dok tržište ne prepozna

mogućnosti profitabilne uporabe novog kapitala) te slabosti tržišta VP prilikom otpočinjanja emisije (IB nastoje

stabilizaciju tržišta kupnjom VP prije emisije ili privremenim otkupom)

BROKERI (burzovni mešetari) članovi su organiziranih burzi VP; posluju kao agenti između kupaca i prodavatelja VP.

Oni rade u svoje ime i za račun komitenta, te naplaćuju posredničku proviziju. DEALERI (trgovci VP) kupoprodaju

obavljaju preko svojih šaltera/pultova ili izravno na burzi, rade u svoje ime i za vlastiti račun. Oni zarađuju kroz razliku prodajnog i kupovnog tečaja VP te su ih uvijek pripravni kupovati i prodavati po koriranim cijenama – zato

se nazivaju stvarateljima tržišta za pojedine VP.

9

Financijski odnosi sa stanovništvom: naplata prodanih proizvoda i usluga (gotovinska i na kredit), prodaja emitiranih

vrijednosnih papira, kreditiranje otkupa od individualnih proizvođača, prodaja uz odgođenu isporuku

Financijski odnosi s državom: preko uplata u budžet ili specijalizirane društvene fondove, izravnim plaćanjem taksa

i drugih pristojbi za izvršene državne usluge, naplatom subvencija, naplatom prodanih proizvoda i usluga državi i

paradržavnim ustanovama

Financijski odnosi sa subjektima iz inozemstva: pravne i fizičke osobe sa sjedištem izvan zemlje Mogu se

uspostavljati svi financijski odnosi osim za poslove gdje je to zabranjeno prema legalno danim uvjetima. Izloženost dodatnim rizicima (valutni rizik, politički rizik, jezične, kulturne i druge razlike)

FINANCIJSKA TRŽIŠTA:

- mjesto susretanja ponude i potražnje financijskih sredstava; mjesto na kojem se obavlja promet VP

- formira se cijena: kamatna stopa, stopa zahtijevanog prinosa, stopa tržišne kapitalizacije

Osnovni subjekti su POČETNI NUDIOCI (pravne ili fizičke osobe koje raspolažu viškom financijskih sredstava) i KRAJNJI

TRAŽIOCI (koji imaju deficit financijskih sredstava za financiranje svojih ulaganja). Između njih se može uspostaviti

izravan i neizravan novčani tok (posredovanjem fin.organizacija).

FUNKCIJE posrednika (specijalisti su za opreacije na tr.novca i formiraju određene rezerve za pkriće gubitaka,

pružaju veću sigurnost početnim nudiocima i povećavaju ponudu na tržištu novca): – transformacija kvalitete

financijskih sredstava (posrednici transformiraju kvalitetu novčanih sredstava s obzirom na iznos, rok, unosnost,

vrstu platežnog sredstva, rizik... te smanjenje troškova upravljanja financijskim sredstvma)

– supstitucija dužnika – javljaju se kao dužnici prema početnom nuditelju u indirektnom novčanom

toku, na taj način supstituiraju krajnje dužnike

– koncentracija financijskih sredstava – koncentriraju mnoštvo pojedinačnih kvalitativno i

kvantitativno različitih pojedinačnih ponuda i tražnji

KLASIFIKACIJA FT:

- s obzirom na organiziranost: organizirana i spontana

- prema dubini trgovanja

- prema vremenu raspolaganja fin.sredstvima (s obzirom na vrijeme trajanja tražbine iz VP ili

dr.financijskog instrumenta - tržišta novca i tržišta kapitala)

Mogu biti: primarna (VP se prvi puta pojavljuju na fin.trž., pri čemu poduzeća i dr.subjekti dolaze do niovčanih

sredstava za financiranje poslovanja/ekspanzije) i sekundarna (promet/preprodaja već emitiranih VP, manje značenja za normalno odvijanje poslovanja).

TRŽIŠTE NOVCA – mjesto susreta ponude i potražnje za novcem s kratkim rokom raspolaganja. U užem smislu to je

tržište kratkoročnih VP, tražbine iz kojih dospijevaju u roku kraćem od 1 godine. Obuhvaća tržište kratkoročnih VP,

dogovorno tržište kratkoročnih kredita, međubankovno tržište novca i devizno tržište. Značajnu ulogu imaju depozitne fin inst te novčani fondovi (emitiraju svoje sekundarne VP kako bi prikupili sredstva za investiranje u

kratkoročne VP banki i države te poduzeća). Sekundarno tržište novca nije razvijeno zbog kratkog roka raspolaganja, jedino značajnije sekundarno tržište imaju državni kratkoročni VP – trezorski zapisi (MF-a). Instrumenti koji se još

pojavljuju su: blagajnički zapisi, certifikati o depozitu i dr.kratk.dužnički papiri banaka, komercijalni zapisi

nefinancijskih poduzeća i financijskih korporacija – privatno emitirani diskontni VP velike nominalne vrijednosti; repo aranžmani, izvedeni VP tržišta novca, mjenice, kreditni aranžmani.

10

TRŽIŠTE KAPITALA – tržište dugoročnih VP (dionice i obveznice). U širem smislu obuhvaća i dogovorno tržište

dugoročnih kredita i dogovorno tržište vlasničkih udjela (tržište financiranja rizičnih poslova). Od presudnog je

značenja za poduzeća jer je to mjesto pribavljanja kapitala i (indirektnog) tržišnog vrednovanja tvrtke.

PRIMARNO TRŽIŠTE KAPITALA – u funkciji je mobilizacije usitnjene i decentralizirane novčane štednje u privredne

svrhe. Emisijsko tržište na kojem se VP nude po prvi put kupcima te na kojem dionička društva pribavljaju novčana

sredstva.

SEKUNDARNO TRŽIŠTE KAPITALA – promet već postojećih dugoročnih VP, već emitiranih na primarnom TK. U funkciji

je povećanja stupnja mobilnosti investicija VP što je značajna podrška opsegu primarnog TK. Ne dolazi do povećanja

imovine angažirane u privredi nego se mijenja struktura vlasnika i kreditora poduzeća. Mjesto svakodnevnog vrednovanja posl.operacija poduzeća. Transakcije na ovom tržištu su motivirane:

- investicjski motiv – dugoročno zarađivanje kroz ulaganje i upravljanje investicijama

- potreba vl.za novčanim sredstvima (rijetko jer postoji bitna razlika investiranja i štednje – prva je

motivirana uvećanjem potrošnje a druga odgađanjem potrošnje radi formiranja rezerve)

- špekulativni motivi – profitiranje kroz stalnu kupnju i prodaju VP prema očekivanim promjenama cijena

- poslovi arbitraže – nastojanje iskorištavanja različitih cijena na različitim tržištima

TERCIJARNO TRŽIŠTE KAPITALA – spona između organiziranog trgovanja VP na burzi i dogovornog trgovanja

posredstvom dilera. Dilerski šalteri su računalno povezani s burzama pa su operacije tercijarnog karaktera

kupoprodaje dionica uvrštenih na burzu preko dilerskih šaltera.

KVARTARNO TRŽIŠTE KAPITALA – trgovinska mreža između institucionalnih investirora preko koji oni trguju velikim

blokovima VP. Razlog je smanjivanje transakcijskih troškova te da se ne utječe na njihove cijene na burzi tim vel.transakcijama.

SPONTANO – operacije se obavljaju izravno između zainteresiranih strana

ORGANIZIRANO – strogo formalizirana: BURZE VP i EFEKTNE BURZE; nisu strogo formalizirana: TRŽIŠTE PREKO ŠALTERA (OTC).

BURZA – na burzama trguju samo ovlašteni trgovci (burzovni mešetari – brokeri). Proces izlaženja poduzeća na burzu

strogo je formaliziran i kompliciran pa na njima uglavnom kotiraju VP velikih, poznatih tvrtki (strogi standardi

izvještavanja). KLIRINŠKA KUĆA – obavlja organizirani promet VP te u tu svrhu vodi depozit VP te poslove prijeboja i

namire transakcija na burzi. Predstavlja suprotnu stranu u svakoj transakciji čime eliminira rizik nenamire – KK uvijek isplaćuje kupljeni iznos odnosno predaje prodane VP. Svaki brker ima svoj depozit kod KK, te ona također vodi

evidenicju izdanih VP.

Ppostoje i tzv. nelistajuća tržišta na kojima kotiraju i VP tvrtki koje imaju određeni respektabilni bonitet ali ne mogu

udovoljiti svim zahtjevima potrebnim za listanje na burzi.

TRŽIŠTE KAPITALA

DOGOVORNO TRŽIŠTE

( tržište kredita ) TE VP TRŽIŠ

PRIMARNO

SEKUN DARNO

SPONTANO

ORGANIZIRANO

OTC ( PREKO ŠALTERA )

BURZE

11

Karakterizira je transparentnost tržišta, tj. kotacije cijena i izvještavanje javnosti o tvrtkama.

TRŽIŠTE PREKO ŠALTERA (OTC) – organizirana mreža za trgovinu VP, koja se odvija preko dealerskih filijala (šaltera).

To je dogovorno tržište - za razliku od tečajeva na burzi koji su rezultat kontinuiranog nadmetanja ponude i potražnje, dileri kotiraju kupovne i prodajne tečajeve VP kojima trguju. Pri tome deačer preuzima rizik trgovanja jer

je po kotiranim cijenama uvijek spreman ući u kupoprodaju. Osnova zarade je cjenovni raspon.

REGULATORI – primarno imaju funkciju zaštite malih investitora. VP se moraju registrirati kod nadležnog organa za društvenu kontrolu poslovanja VP te moraju udovoljiti propisima burzi/OTC kako bi mogli kotirati na tim tržištima.

ORGANIZACIJE KOJE PRUŽAJU INFORMACIJE – značajan faktor efikasnosti tržišta (glasila burzi o tečajevima i obujmu

prometa, dnevni tisak, agencije za kreditni rejting, investicijske kuće....

SUDIONICI TRŽIŠTA:

PORTFOLIO INVESTITOR – nastoji zaraditi kroz dugoročno investiranje novca koji je unaprijed rezerviran za tu djelatnost. Razdoblje držanja VP: dugotrajno. Ulaže se na principu diversifikacije VP - portfolio sastavljen od

različitih VP, različitog stupnja rizika i vrijednosti – dva su temeljna izvora zarada: tekući novčani dohodak i

kapitalni dobitak

- strategija upravljanja portfoliom određena je njegovim investicijskim ciljevima (aktivna strategija – nastoji

pobijediti tržište kapitala – ostvariti superiorniji prinos u odnosu na prinos na uk.trž/segment na koji se portfolio

odnosi; pasivna strategija – ostvariti portfolio koji će se ponašati kao ukupno tržište/segment - ostvariti prinos

sličan prinosu tržišnog indeksa)

Institucionalni investitor - investicijski fond ili druga financijska institucija; iskorištavanje ekonomije razmjera

ŠPEKULANT – osoba koja nastoji zaraditi na očekivanim promjenama cijena VP, izrazito kratko držanje investicija,

teže zaradi bez bitnijeg vlastitog ulaganja. Osigurava likvidnost tržišta – stalno trguju VP.

Osnovne špekulacije na porast i na pad cijena VP. Moguće su:

o Bikova špekulacija – špekulacija na porast cijena VP (očekivanja su optimistička):

posuđuje se novac (npr. kredit – kupnja VP na marginu od brokera – investicijska margina je

dio koji investitor koji plaća na investicije kupljene na marginu)

kupnja VP za kojeg se očekuje porast cijene

kad dođe do porasta cijene VP se prodaje, čime se vraća kredit zarada na pozitivnoj razlici

cijene i kredita o Medvjeđa špekulacija – očekivanja su pesimistička – špekulira na pad cijena

posuđuje se VP

prodaje se (tzv.kratka prodaja – posuđivanje VP uz simulatni nalog za prodaju)

kada dođe do pada cijene, VP se kupuje čime će se vratiti posuđeni VP zarada je razlika

prodajne i kupovne cijene

ARBITRAŽER – nastoji zaraditi na različitosti cijena iste ili vezane imovine na različitim/istim tržištima. Kupuju papir

na tržištu na kojem je cijena niža, a prodaju na kojem je viša – utječu na izjednačavanje cijena na različitim

tržištima.Osiguravaju ZAKON ISTE CIJENE – Iste robe/VP na različitim tržištima prodaju se po istoj cijeni.

PREUZIMAČI – osobe koje nastoje ulaganjima u VP preuzeti kontrolu poslovanja dd

FINANCIJSKI INSTRUMENTI – Instrumenti pomoću kojih se promeću novčana sredstva

a) VRIJEDNOSNI PAPIRI o tržišta kapitala - utrživi VP: DIONICE (preferencijalne i obične), OBVEZNICE (prave i

dohodovne) te IZVEDENICE (dioničke opcije, opcije i ročnice).

12

o tržišta novca - Blagajnički zapisi (države, banaka), Potvrde o depozitima, Komercijalni zapisi i dr

b) DOGOVORNI ARANŽMANI

c) OSTALI INSTRUMENTI - -Nekretnine i dionice tvrtki koje drže nekretnine, zlato, umjetnine i kolekcije.

Investicije: Prave financijske investicije i Roba na financijskim tržištima

Instrumenti prilagođeni širokoj populaciji štediša: Utrživi instrumenti, Likvidni instrumenti

Karakteristike: Likvidnost, Fungibilnost, Homogenost, Djeljivost, Jednostavnost, Sigurnost

VRIJEDNOSNI PAPIRI

- Pisane isprave koje svojim vlasnicima omogućuju ostvarivanje određenih imovinskih prava.

- instrumenti financiranja koji predstavljaju pisane potvrde o učešću u vlasništvu poduzeća ili druge pravne

osobe, odnosno o učešću u odobrenom kreditu takvim subjektima

- Najmobilniji oblik investicija – omogućava mobilizaciju decentralizirane štednje u privredne svrhe.

RAZVRSTAVANJE VP, kriteriji:

1. karakter financijskog odnosa koji se uspostavlja VP:

a. korporativni VP – osiguravaju vlasništvo (udio u vlasništvu) nad poduzećem/korporacijom i

nemaju unaprijed utvrđeni vijek trajanja

b. zajmovni VP – rezultat su financijskog kreditiranja poduzeća stoga imaju unaprijed fiksirano

vrijeme povrata sredstava

2. vrijeme trajanja financijskog odnosa uspostavljenog emisijom VP:

a. permanentni VP – pravo iz ovih VP traje sve dok postoji njegov emitent; vremenski neograničeno

jer poduzeće nastoji poslovati infinitno

b. VP s određenom dospjelošću – imaju određenu dospjelost pa se dijele na dugoročne i

kratkoročne VP. Permanentni VP se također svrstavaju u skupinu dugoročnih VP.

3. karakter naknade za sredstva uložena u VP:

a. fiksna naknada – obračunava se prema složenom kamatnom računu na veličinu ustupljenog

kapitala

b. varijabilna – proporcionalna u odnosu na neto poslovni rezultat emitenta. U praksi pokazuju razne

tendencije degresije i progresije.

4. način na koji je naznačena osoba korisnik prava iz VP (važno za prenosivost):

a. VP na ime – prenose se indosamentom

b. VP na donosioca – prenose se njihovom predajom, veći troškovi oblikovanja i tiskanja.

5. mogućnost konverzije VP u druge VP – prema mogućnosti zamjene za druge vrijednosne papire emitenta:

a. konvertibilni – VP mogu konvertirati vlasnici (rjeđe emitent), mogućnos konverzije se mora

naglasiti pri raspisu emisije, mogućnost koverzije za emitenta je u pravilu dobrovoljna, mogućnost

koverzije povećava atraktivnost VP omogućavajući vlasnicima ostvarenje kapitalnog dobitka.

b. nekonvertibilni – mogu se konvertirati uz pristanak vlasnika ili silom zakona

13

Dugoročni VP: dvije osnovne vrste obveznice (zajmovni IF) i dionice (korporativni IF). Kod nekih se instrumenata

mogu kombinirati karakteristike ovih osnovnih vrsta - hibridni instrumenti financiranja. Tipični oblici hibridnih IF

su:

- preferencijalne obveznice

- participativne obveznice.

- izvedenice ili derivati (prava, opcije i varanti) izvedeni iz emisije osnovnih VP odnosno iz

njihovog sekundarnog prometa na tržištu kapitala

Kratkoročni VP

komercijalni VP - izdaju ih poduzeća u svrhu pribavljanja novčanih sredstava za financiranje svojih povremenih potreba

blagajnički VP - kratkoročne VP izdaju i država, razne državne organizacije i agencije te banke i dr.financijske

ogranizacije.

Analiza VP se može podijeliti na:

a. fundamentalnu – uključuje teorije tržišta kapitala i iz njih izvedenih modela vrijednosti. Provodi se

analiza industrije i industrijskih grana, analiza međunarodnih industrijskih kretanja, analiza

kompanija, analiza fiskalne i monetarne politike, inflacije, poslovnih ciklusa itd. ocjene se daju na

temelju čitavog niza standardiziranih indikatora. Svrha je utvrđivanje relevantnih okolnosti koje

utječu na cijenu VP na tržištu.

b. tehničku – usredotočuje se na uvjete na tržištu kapitala, proučavajući promjene cijena, volumena

trgovine, ponude i potražnje isl. Koriste se serije indikatora s tržišta kapitala kao što su indeksi i

prosjeci (Dow Jones indeksi i S&P indikatori). Svrha je uočavanje trendova na tržištu kapitala i

pronalaženje najpovoljnijeg trenutka za kupnju i prodaju VP.

METODE EMISIJE VP: Kupci stječu prava iz VP tek nakon što uplate puni iznos njihove tržišne vrijednosti (odjednom

ili u ratama). Metode emisije se razlikuju sa stajališta plasmana krajnjim kupcima:

1. direktna/izravna – bez usluga specijaliziranih posrednik (IB)

2. indirektna

3. interna – ne predstavlja pravu emisiju jer se njom ne povećava imovina poduzeća. Njom se dionice izdaju

poosnovi raspodjele posl.rezultata ili redistribucije vl.postojeće imovine. Radi se o postupcima bonusnih emisija

(emisija dividendnih dionioca i distribucija novih dionica u postupku njihova dijeljenja/cijepanja)

Uobičajena podjela EVP na javnu (poziva se cjelokupna investirorska javnost) i privatnu (ograničena na unaprijed

definiran broj investitora)

1. OGRANIČENA EMISIJA – usmjerena je prema unaprijed poznatim ili pretpostavljenim ograničenim grupama

investitora. Provodi se kako bi se smanjili troškovi emisije i osigurali interesi grupa investitora (intersi sa stajališta kontrole poduzeća i cijene VP). Grupe investitora: institucionalni investitori, poslovni komitenti, postojeći dioničari

i kreditori poduzeća

a) Privatni plasman – dionice cjelokupne emisije prodaju se u ruke unaprijed poznatih klijenata

(najčešće nije potrebno izvršiti prijavu emisije, nema ni troškova uvođenja na org.tržište kapitala) Najjednostavniji

način je neposredna podjela VP zainteresiranim osobama u zamjenu za novac, druga sredstva ili izvršene usluge.

Pogodno pri osnivanju novog dd ili pri transformaciji u dioničko, teško primjenjiv za poduzeća čije dionice kotiraju.

b) Ograničeni javni plasman – kada nisu unaprijed poznati svi potencijalni kupci te kada postoji rizik da ulagači na

koje je emisija primarno usmjerena je neće prihvatiti u cjelosti. Najprije se cijela emisija usmjerava na izabrane

14

grupe investitora, a potom se VP koje oni nisu prihvatili nude javnosti na tržištu kapitala. Koristi se kada postoji

određeno tržište za svoje VP, kada ne želi mijenjati odnose vlasništva ili statutarna odredba. OJP se može

provoditi izravno i neizravno.

Prvopozvani kupci su u tom slučaju privilegirani – Privilegirana pretplata – jer im se VP nude po garantiranoj cijeni

koja je uobičajeno niža od tržišne (po kojoj će se nuditi neupisani ostatak). Troškovi ovise o odnosu s IB (da li

preuzima rizik) i o načinu plaćanja (odjednom/rate).

c) Uvođenje – metoda kojom se nakon izvršenog privatnog plasmana VP omogućava njihov promet na

organiziranim tržištima kapitala kako bi se iskoristila mogućnost njihova prometa na sekundarnim tržištima.

Iziskuje velike troškove (sastavljanje financijskih izvještaja, revizija, troškovi listanja tečajeva…). Uvođenje nije

posebna metoda emisije nego posljedica primjene PP i koristi se za proces prerastanja privatnog dd u javno dd.

2. OTVORENA EMISIJA – Tipično se koristi indirektna metoda financiranja (koriste se usluge IB) – VP se prodaju

cijeloj zainteresiranoj javnosti. Načini provođenja javne emisije:

a) Emisija s prospektusom – tj. legalnim dokumentom koji se mora predati svakom investitoru koji

namjerava kupiti registrirani VP. Minimalni sadržaj prospekta je propisan zakonom i aktima regulatornih tijela.

Opisuje detalje o društvu koje provodi emisiju i detalje o konkretnim ponuđenim VP, te predstavlja koncentrat

svih izvještaja i podataka o poduzeću. Prospektom emitent poziva javnost na upis još neemitiranih VP i kupnju po

cijeni utvrđ.prospektom Visoki troškovi (promocija, organiziranje, provođenje upisa i uplate upisanih iznosa,

troškovi posredovanja i preuzimanja rizika emisije)

b) Dogovorna kupnja – tvrtka kojoj su potrebna novčana sredstva stupa u kontakt s investicijskim bankarom i

pregovara s njim o emisiji, pregovori završavaju dogovorom o cijeni koju plaćaju IB i njegov sindikat koji

preuzimaju cjelokupnu emisiju – preuzimaju rizik uspjeha emisije. Najčešća i najpopularnija metoda. Proces

emisije, osiguranja i prodaje, faze:

1.tvrtka izabire IB (pri tome može posrdovati treća osoba – pronalazač – za proviziju)

2. preliminarni pregovori s IB oko iznosa kapitala koji se želi pribaviti emisijom, unosnosti pojedinog VP te

opravdanost uporabe dodatnog kapitala. IB u tu svrhu analizira financijsku situaciju tvrtke i investicijske

oportunitete. Rezultat je predugovor u kojem se navodi aproksimativna cijena koju će IB platiti za emisiju.

3.IB formira sindikat (pojedini IB ne raspolaže s dovoljnim sredstvima za otkup emisije, smanjenje rizika pojedinog

potpisnika te olakšanje distribucije)

4. IB vrši registraciju VP kod regulatora

5. formiranje grupe prodavatelja koju čine specijalisti za trgovinu VP (dileri) koji posluju s članovima potpisničkog

sindikata. Dileri otkupljuju dio VP od sinidikata po cijeni višoj od one koju članovi sindikata plaćaju emitentu, ali

po manjoj od one koju nude kupcima. Prava i obveze prodavatelja se određuju ugovorom.

6. održavanje konačnog sastanka s emitirajućom tvrtkom gdje se utvrđuje konačna cijena koju će sindikat platiti

emitentu za dogovorenu emsiju. Cijena može biti fiksna ili uz neke modifikacije. Za tvrtku emitenata je

sklapanjem definitivnog ugovora završen posao emisije – dobit će kapital od EVP, a rizik emisije pada na IB i

sindikat.

7. prije same ponude VP na tržištu postpisnički sindikat nastoji stabilizirati cijenu VP – osiguranje od potencijalnog

pada tž.vrijednosti. Nakon stabilizacije slijedi konačna distribucija krajnjim kupcima koja se vrši preko grupe

prodavatelja i razgranate mreže filijala IB i članova sindikata. 8. kada je cjelokupna emisja rasprodana

definitivnim investitorima sindikat se raspušta

c) Kupnja nadmetanjem – razlikuje se od dogovorene po načinu izbora investicijskog bankara. Tu se različite

grupe IB nadmeću za pravo kupnje emisije na licitaciji – zove se i kupnja po najpovoljnijoj cijeni. Karakteristična je

15

za kompanije od šireg društvenog interesa (npr željeznice), nacionalno poznate tvrtke te emisije državnih

obveznica.

d) Komisija – IB se pojavljuje u ulozi posrednika pri emisiji (savjetodavna i distributivna funkcija), ali ne

preuzima rizik emisije pa neprodane VP vraća emitentu. Sve to obavlja za utvrđenu proviziju (fiksna cijena ili fiksna

stopa na prodane VP – u prvom slučaju IB nije motiviran za postizanje veće cijene, a u drugom postoji rizik

neuspjeha zbog špekuklacije IB na porast cijena emitiranih VP – u ugovor se ugrađuju osiguranja od špekulacije).

Ne izaziva velike troškove, a koristi se kada emitent nije dovoljno poznat/velik da bi IB htio preuzeti rizik.

1.4 CIJENA NOVCA

CIJENA NOVCA – cijena koja se mora platiti za pribavljena novčana sredstva s rokom raspolaganja kraćim od jedne godine

CIJENA KAPITALA- cijena koja se mora platiti za za pribavljena novčana sredstva s rokom raspolaganja duljim od

godine dana

kS = kF + kR

kS - CIJENA (TROŠAK) KAPITALA

kF - NERIZIČNA KAMATNA STOPA

kR - PREMIJA RIZIKA

PREMIJA RIZIKA – ako pojedinac želi povećati sadašnju vrijednost svoje potrošnje mora investirati uz prihavaćanje

određenog stupnja rizika. Rizik se sastoji u volatilnosti rezultata prema onom očekivanom. Što su moguća veća

odstupanja od očekivanog rezultata, rizik je veći, pa će investitor tražiti veće prinose od investicije – kroz premiju

rizika iznad nerizične kamatne stope. Pojedinci su osjetljivi na veličinu preuzetog rizika pa premija rizika raste brže

od porasta samog rizika.

cijena kapitala = cijena vremena + cijena rizika

ČINITELJI CIJENA KAPITALA:

– na nerizičnu kamatnu stopu djeluju OPĆI EKONOMSKI UVJETI:

• Uvjeti poslovanja i rizik poslovanja (stanje privrede, očekivana stopa rasta, stanje zaposlenosti, javni dug)

– ako su proizvodni oportuniteti bolji, rasti će potražnja za kapitalom te će rasti kamatna stopa na fin.trž. i

obratno sa smanjenjem prosperiteta

• Odnos ponude i potražnje novca (kapitala) - djelovanje mehanizma financijskih tržišta, nesavršenosti

financijskih tržišta (na strani ponude djeluje drž.intervencija pa je potrebno analizirati poteze monetarne i

fiskalne vlasti)

• Postojeća i očekivana inflacija

– na premiju rizika djeluju TRŽIŠNI UVJETI (utrživost papira tvrtke), RIZIK TVRTKE (poslovni i financijski rizik) i UVJETI

FINANCIRANJA (potrebe za kapitalom)

KAMATNE STOPE KAO FUNKCIJA PONUDE I POTRAŽNJE SREDSTAVA:

Kretanje kamatne stope određeno je odnosm ponude i potražnje novca/kapitala na FT, a ujedno i posredovanjem monetarne (instrumentarij) i fiskalne politike (oporezivanje). FT se segmetiraju prema RIZIKU INVESTICIJSKIH

OPORTUNITETA – pa će se na različitim segmentima FT formirati različite cijene kapitala/novca.

16

(1) Pravac ponude na tržištu visokorizičnih VP će biti strmiji u odnosu na pravac ponude na tržištu niskorizičnih –

odraz povećanih zahtjeva za očekivanu profitabilnost na rizičnija ulaganja. Inicijalna ravnoteža na tržištu niskog rizika

je pri 10% - zajmodavci koji žele ulagati u NRVP će zaraditi 10% prinos na svoja ulaganja. Rizičniji uzajmljivači bit će

izloženi 12% troškovima kapitala, a investori skloniji rizičnim ulaganjima će ostvarivati 12% prinosa. Razlika prinosa na TNR i TVR je premija rizika. (2) Ako potražnja za sredstvima padne (npr.uslijed recesije) na TNR – pravac potražnje

će se pomaknuti ulijevo u D' te će se nova ravnoteža uspostaviti uz nižu kamatnu stopu (8%)

(3) Segmenti financijskog tržišta su povezani – promjene na jednom tržišnom segmentu vode promjenama drugog. Pomicanjem potražnje na TNR dovodi do značajnijeg povećanja premije rizika na TVR – u inicijalnoj ravnoteži PR=12-

10= 2 postotna poena, u novoj ravnoteži PR=12-8= 4 p.p. mnogi će se investitori okrenuti rizičnijem tržištu zbog

narušene ravnoteže korisnosti prinosa na NRVP i VRVP. Na TNR će doći do pomicanja krivulje ponude ulijevo, a na

TVR udesno. Transfer ponude će se odraziti na pvećanje cijena kapitala na TNR i smanjenje na TVR – što će dovesti

da se PR spusti opet na 2 p.p.

NESAVRŠENOST TRŽIŠTA:

• Državna politika:

– Monetarna politika (regulacija količine novca u opticaju - politika otvorenog tržišta, politika

diskontne stope, politika rezerve likvidnosti; stvaranje uvjeta za cirkulaciju novca)

– Fiskalna politika (oporezivanje tekućih dohodaka; oporezivanje dohotka od kapitala - prinosa od

kapitala, kapitalnih dobitaka; oporezivanje dobiti, oporezivanje prometa, oporezivanje imovine)

• Financijsko posredovanje

– Transakcijski troškovi (kamatni raspon, cjenovni raspon, posredničke provizije, administrativni

troškovi)

– Troškovi emisije (potpisničke naknade, troškovi kolaterala, savjetodavne usluge, troškovi

distribucije, troškovi listanja, administrativni troškovi)

• Specijalizirani institucionalni investitori (koncentracija ponude i potražnje - problem veličine

institucionalnih investitora, aktivno trgovanje instrumentima tržišta; segmentacija tržišta - ograničenja

ulaganja (zakonska, statutarna) i nemogućnost slobodne cirkulacije kapitala kroz tržišne segmente)

STRUKTURA TRŽIŠNE KAMATNE STOPE

NOMINALNA TRŽIŠNA KAMATNA STOPA kS = (kr + ki) + kR kr realna nerizična kamatna stopa

ki premija rizika inflacije – očekivana inflacija

NOMINALNA NERIZIČNA KAMATNA STOPA kF = kr + ki

k

vrijednost

k

vrijednost

S NR

D

10 12

D S VR

8

D '

1

2

1

3 3

TNR TVR

17

KAMATNI RIZIK kR = kp + kl + kv

kp premija rizika naplate, kl premija rizika likvidnosti, kv premija rizika vremena do dospijeća kS = kr + ki

+ kp + kl + kv

1) REALNA NERIZIČNA KAMATNA STOPA – odgovara kamatnoj stopi na ulaganja koja se tretiraju da su slobodna

od rizika u uvjetima bez inflacije/inflacijska.očekivanja. nerizičnima se uzimaju državni VP

(blagajnički/trezorski zapisi i državne obveznice). RNKS nije statička kategorija – mijenja se kroz odnos

ponude i potražnje na FT (pod utjecajem očekivane profitabilnosti – određuje gornju granicu pod kojom su

investitori voljni posuditi novac i vremenskih preferencija – spremnost pozajmljivača da plaćaju određene

kamatne stope)

2) INFLACIJSKA PREMIJA – određena je očekivanom, a ne postojećom inflacijom. Premija se zahtjeva s obzirom

da onflacija smanjuje kupovnu moć novca, smanjuje relanu kamatnu stopu prema nominalnoj. Zajedno s

RNKS čini nominalnu nerizičnu kamatnu stopu, a to je kamatna stopa koja se stvarno uspostavlja na FT za

financijske instrumente koji se izjednačavaju s investicijama bez rizika.

3) PREMIJA RIZIKA NAPLATE – kod svihVP (osim državnih) postoji rizik da emitent neće platiti kamate/nominalnu

vrijednost duga o dospijeću

4) PREMIJA LIKVIDNOSTI – likvidnost imovine ovisi o mogućnosti njenog brzog unovčavanja prema

predvidivim/očekivanim cijenama. Što se očekivana cijena može realizirati uz veću vjerojatnost, likvidnost je

veća, a premija likvdnosti manja. I obratno, što je VP volatilniji to je premija likvdnosti veća. Likvidnost ovisi

o aktivnosti tržišta tog VP.

5) PREMIJA DOSPIJEĆA – što je dospijeće tražbine iz nekog VP dulje postoje veće mogućnosti promjene visine

tržišne kamatne stope pa je i veći rizik njihova dospijeća. (rizik promjene kamatne stope)

KAMATNI RIZIK – cijene VP su podložne promjenama kamatnih stopa stoga je kamatni rizik/rizik promjene kamatnih stopa temeljni rizik svih investicija.

- kod nekamatnonosnih dužničkih VP (koji se kupuju uz diskont) pad kamatne stope vodi povećanju cijene

VP

- kod kamatnosnosnih VP i višestruko isplativih nominalnih vrijednosti kamatni rizik ima 2 komponente: (1)

rizik cijene – cijene VP se kreću inverzno promjenama kamatne stope na tržištu, (2) rizik reinvestiranja –

držatelj kamatnosnog VP izložen je opasnosti da ranije priomljene isplate kamata neće moći reinvestirati

po kamatnim stopama koje su vladale u trenutku kupnje tog VP. Učinak je suprotnog smjera od učinka

promjene cijena – pad kamatne stope uzrokuje rast cijene

VP, ali novac od kamata ćese morati reinvestirati po nižok kamatnoj stopi. I obratno porast će omogućiti

reinvestiranje po višim cijenama čime će se kompenzirati pad vrijednosti VP.

VREMENSKA STRUKTURA KAMATNIH STOPA – pokušava odgovoriti kako reagiraju kamatne stope na vrijeme do

dospijeća fin.instrumenata.

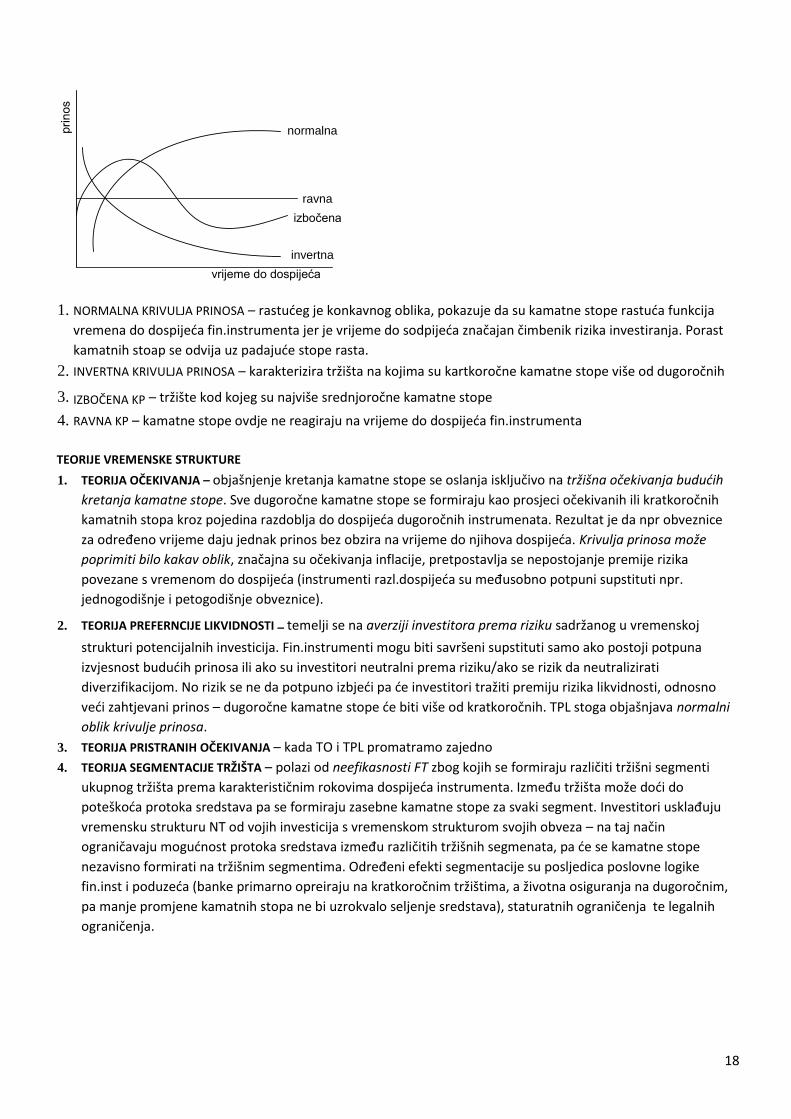

Vremenska struktura kamatnih stopa se može predstaviti KRIVULJOM PRINOSA fin.instr. različitih vremena do dospijeća i identičnih profitno/rizičnih te poreznih karakteristika za držatelja. 4 osnovna oblika:

18

1. NORMALNA KRIVULJA PRINOSA – rastućeg je konkavnog oblika, pokazuje da su kamatne stope rastuća funkcija

vremena do dospijeća fin.instrumenta jer je vrijeme do sodpijeća značajan čimbenik rizika investiranja. Porast

kamatnih stoap se odvija uz padajuće stope rasta.

2. INVERTNA KRIVULJA PRINOSA – karakterizira tržišta na kojima su kartkoročne kamatne stope više od dugoročnih

3. IZBOČENA KP – tržište kod kojeg su najviše srednjoročne kamatne stope

4. RAVNA KP – kamatne stope ovdje ne reagiraju na vrijeme do dospijeća fin.instrumenta

TEORIJE VREMENSKE STRUKTURE

1. TEORIJA OČEKIVANJA – objašnjenje kretanja kamatne stope se oslanja isključivo na tržišna očekivanja budućih

kretanja kamatne stope. Sve dugoročne kamatne stope se formiraju kao prosjeci očekivanih ili kratkoročnih

kamatnih stopa kroz pojedina razdoblja do dospijeća dugoročnih instrumenata. Rezultat je da npr obveznice

za određeno vrijeme daju jednak prinos bez obzira na vrijeme do njihova dospijeća. Krivulja prinosa može

poprimiti bilo kakav oblik, značajna su očekivanja inflacije, pretpostavlja se nepostojanje premije rizika

povezane s vremenom do dospijeća (instrumenti razl.dospijeća su međusobno potpuni supstituti npr.

jednogodišnje i petogodišnje obveznice).

2. TEORIJA PREFERNCIJE LIKVIDNOSTI – temelji se na averziji investitora prema riziku sadržanog u vremenskoj

strukturi potencijalnih investicija. Fin.instrumenti mogu biti savršeni supstituti samo ako postoji potpuna

izvjesnost budućih prinosa ili ako su investitori neutralni prema riziku/ako se rizik da neutralizirati

diverzifikacijom. No rizik se ne da potpuno izbjeći pa će investitori tražiti premiju rizika likvidnosti, odnosno

veći zahtjevani prinos – dugoročne kamatne stope će biti više od kratkoročnih. TPL stoga objašnjava normalni

oblik krivulje prinosa.

3. TEORIJA PRISTRANIH OČEKIVANJA – kada TO i TPL promatramo zajedno

4. TEORIJA SEGMENTACIJE TRŽIŠTA – polazi od neefikasnosti FT zbog kojih se formiraju različiti tržišni segmenti

ukupnog tržišta prema karakterističnim rokovima dospijeća instrumenta. Između tržišta može doći do

poteškoća protoka sredstava pa se formiraju zasebne kamatne stope za svaki segment. Investitori usklađuju

vremensku strukturu NT od vojih investicija s vremenskom strukturom svojih obveza – na taj način

ograničavaju mogućnost protoka sredstava između različitih tržišnih segmenata, pa će se kamatne stope

nezavisno formirati na tržišnim segmentima. Određeni efekti segmentacije su posljedica poslovne logike

fin.inst i poduzeća (banke primarno opreiraju na kratkoročnim tržištima, a životna osiguranja na dugoročnim,

pa manje promjene kamatnih stopa ne bi uzrokvalo seljenje sredstava), staturatnih ograničenja te legalnih

ograničenja.

vrijeme do dospijeća

normalna

ravna

izbočena

invertna

19

20

1.5 KATEGORIJALNI APARAT FINANCIJA KONCEPT

PROFITA

• Koncept rezoniranja o poslovima i poslovanju temeljem prihoda i rashoda

• Profit

– praktički mjerljiv računovodstvenom konvencijom

– razlika prihoda i rashoda (troškova)

– rezultat robnih tokova koji se korigira za neto učinke novčanih tokova

Problemi utvrđivanja profita: vrijeme priznavanja prihoda i rashoda te procjena troška (pretpostavke trošenja,

pitanje cijena)

Primjena računovodstvene konvencije

Problem realnosti profita

KONCEPT NOVČANOG TOKA

• Novčani tokovi vremenski su nedvojbeno utvrđeni

• Ne reagiraju na različite pretpostavke

• Mogu se računati i iz računovodstvene konvencije

• Realna kategorija povezana sa stanjem novca u poduzeću

POVEZANOST PROFITA I NT

• Iz činjenice da u robno-novčanoj privredi postoji i roba i novac

• Rezultira kroz robno novčane tokove

– prihode treba naplatiti

– rashodi nastaju temeljem kupnje potrebnih roba

• Profit je pretpostavka stvaranja novca

RAZLIKA PROFITA I NT

• Sadržajne

– svaki prihod ne mora postati primitak i obrnuto

– svaki rashod ne mora biti ujedno i izdatak i obrnuto

• Vremenske

– primici najčešće slijede prihode, a izdaci prethode rashodima

• Upotrebne – profit se izravno ne može upotrijebiti

FINANCIJSKI TRETMAN AMORTIZACIJE

• Koncept profita

– amortizacija je trošak

– rezerviranje prihoda za zamjenu fiksne imovine

• Koncept novčanog toka

– amortizacija nije tekući izdatak

– zamjena se ne mora izvršiti

– novac prikupljen obračunom amortizacije može se koristiti za različite namjene – amortizacija je

svojevrsni izvor financiranja

21

POREZNI ZAKLON:

• Stavke rashoda koje zaklanjaju (umanjuju) oporezivu dobit

– kamate

• izuzimaju se iz oporezive dobiti

• osiguravaju uštede na porezima

– amortizacija

• svojevrsni neoporezivi dio poslovnog rezultata

APROKSIMACIJA ČISTOG NT IZ RAČ.ZARADA= ČNT = Z + A (neto zarade + amortizacija)

1.6 VREMENSKA VRIJEDNOST NOVCA:

- utemeljena na tehnici složenog kamatnog računa te se zasniva na vrem.pref.novca

- Vremenska preferencija novca: činjenica da pojedinac više preferira/cijeni novac u sadašnjosti nego nominalno

iste iznose novca u budućnosti.

Razlozi: budućnost je neizvjesna (rizik pritjecanja novca – opasnost da novac neće stići u očekivanom iznosu/u očekivanoj dinamici, rizik transformacije novca u budućnosti – posebno naglašen u uvjetima loše opskrbljenosti

tržišta/nestašice roba) Inflacija - rizik pada kupovne moći novca

Mogućnost upotrebe novca u sadašnjosti - zadovoljavanje potreba i mogućnost uvećavanja novca njegovim

ulaganjem

Što su primici novca udaljeniji od sadašnjosti vremenska preferencija je jača

– izraženiji su rizici pritjecanja novca, njegove transformacije i gubitka njegove

kupovne moći

– izraženija je mogućnost uvećavanja novca kroz ulaganje u duljem vremenu

Što su izdaci novca udaljeniji od sadašnjosti imaju manji teret za pojedinca

- Vremenska vrijednost novca = kvantifikacija vremenske preferencije novca. Omogućuje usporedbu novčanih

iznosa kroz vrijeme svođenjem novčanih efekata na zajedničku vremensku točku promatranja.

IZRAČUN:

- sadašnje vrijednosti očekivanih/budućih novčanih tokova - tehnikom diskontiranja - sadašnje vrijednosti

ranijh ulaganja / buduće vrijednosti sadašnjih ulaganja - tehnikom ukamaćivanja

Diskontiranje i ukamaćivanje se obavlja primjenom diskontne/ kamatne stope – predstavlja VVN. DS treba odraziti oportunitetni trošak ulaganja novca investitora. Radi se o stopi tržišne kapitalizacije/cijeni kapitala/prinosu koji

zahtijevaju investitori na tržištu kapitala za određeno ulaganje u VP.

IZRAČUN SADAŠNJE VRIJEDNOSTI

Vt Vt II kt

V0 (1 t

k) V0 – sadašnja vrijednost novčanog toka, Vt – orginalna vrijdnost NT u vrijeme nastanka, k – diskontna stopa, t – broj godina

IZRAČUN BUDUĆE VRIJEDNOSTI

Vt = V0 (1+k)t = V0 Itk

22

AVERZIJA PREMA RIZIKU – Temelji se na teoriji opadajuće korisnosti, tj. povećanje bogatstva uz veći rizik ima manju

korisnost.

Averzija prema riziku prikazuje se konkavnom krivuljom koja pokazuje manju korisnost rizičnih posl.efekata od

očekivanih (prikazanih pravcem). Sklonost riziku se prikazuje konveksnom krivuljom – pokazuje veću korisnost s

porastom rizika.

Investitori žele ostvariti najveću korisnost ulaganja: biraju ulaganje kod kojeg su najbolje usklađeni rizik i prinos ovisno o svojim (ne)sklonostima riziku. Prosječan investitor ima averziju prema riziku.

MEĐUOVISNOST RIZIKA I NAGRADE – između investicija sličnog očekivanog prinosa izabrat će se ona s manjim rizikom

i obrnuto, između investicija sličnog stupnja rizika, biraju se one s većim prinosom. Za veći stupanj rizika tražiti će se veći prinos – premija rizika – na taj način investitori kompenziraju povećani rizik ulaganja većim prinosom na takva

ulaganja.

STOPA TRŽIŠNE KAPITALIZACIJE – cijena kapitala formirana na tržištu. Predstavljena je nerizičnom kamatnom stopom

i premijom rizika kako ih vrednuje prosječan investitor. To su kamatna i diskontna stopa. Služi kao mjera vremenske

vrijednosti novca: kamatna stopa kojom se izračunava konačna vrijednost sadašnjeg ulaganja odnosno diskontna

stopa kojom se izračunava sadašnja vrijednost očekivanog novčanog primitka.

ODREĐIVANJE DS

Kapital se pojavljuje u 2 osnovna oblika: vlastiti i tuđi, različit karakter će uvjetovati nadređenost/podređenost njihova vlasnika

u odnosu na udjel u zaradama poduzeća te u njihovoj likividacijskoj masi – na taj način karakter kapitala uvjetuje veličinu rizika

(tako državne obveznice imaj najniži očekivani prinos ali ne nose rizik, dok špekulativne dionice nose visoki očekivani prinos te

visoki rizik, između njih se nalaze ostali VP shodno njihovom očekivanom prinosu i riziku. Za određivanje DS ključna je

informacijska podloga - publikacije organiziranih tržišta kapitala te specijaliziranih agencija za rejting – sadrže cijene i prinose

VP kategorizirane prema kvaliteti s obzirom na rizik ulaganja i slične karakteristike.

DRUGE TEHNIKE IZRAČUNAVANJA:

KONAČNA VRIJEDNOST ANUITETA – ukamaćivanje jednakih periodičnih iznosa, rezultat su ukamaćeni anuiteti.

At At (1 kk)t 1 At III kt

SADAŠNJA VRIJEDNOST ANUITETA – izračunavanje sadašnje vrijednosti jednakih periodičnih iznosa. Rezultat su

diskonrani anuiteti.

A0 At (1(1 kk))t t k1 t

At IVk

IZRAČUNAVANJE ANUITETA – razbijanje nekog iznosa u sadašnjosti na jednake periodične iznose u budućnosti –

anuitete. Anuitet se sastoji od otplatne kvote kojim se vraća nominalna vrijednost duga i kamata kojom se plaća

naknada za posuđena sredstva. Isplatama se mijenja struktura anuiteta – smanjuje se veličina kamata jer se isplatama smanjuje ostatak duga za iznos otplatnih kvota, koje se povećavaju.

AT A0 (1(1 kk))t t k1 t

A0Vk

23

2.1 OSNOVE VREDNOVANJA

Temeljni pojmovi:

-VRIJEDNOST – koliko nešto vrijedi (objektivna mjera ili subjektivna vrijednost)

- CIJENA – iznos koji kupac plaća za nešto (stvar konsenzusa u ugovorima u kupcu) -

MOGUĆNOST – uvjetuje hoće li se kupnja ili kupoprodaja ostvariti.

KONCEPTI VRIJEDNOSTI:

TEMELJNI: KNJIGOVODSTVENA, LIKVIDACIJSKA, TRŽIŠNA, EKONOMSKA IZVEDENI: REPRODUKCIJSKA, RASKOMADANA, GOING-CONCERN SPECIFIČNI: VRIJEDNOST

JAMSTVA, OPOREZIVA, PROCIJENJENA

1. KNJIGOVODSTVENA VRIJEDNOST – temelji se na povijesnim cijenama i primjeni računovodstvenih konvencija.

Temelj procjene je bilanca poduzeća gdje su dugovi iskazani blizu nominalne vrijednosti ostatka duga, dok je

vlasnička glavnica iskazana kao zbroj osnivačkog uvećanog za periodične zarade i umanjenog za gubitke te distribuirane dividende vlasnicima. Radi se dakle o tzv. kriteriju nabavne vrijednosti. Svodi se na utvrđivanje čiste

imovine poduzeća. Ne može biti postavljen kao ciljna funkcija poduzeća zbog svoje statičnosti i povijesnog koncepta.

- Varijanta knjigovodstvene vrijednosti je REPRODUKCIJSKA VRIJEDNOST, tj. procjena iznosa koji je potreban da se zamjeni postojeća fiksna imovina potpuno istom, ali novom imovinom. Temelji se na inžinjerski prosudbama kojima

se utvrđuje novonabavna vrijednost fiksne imovine. Problemi: da li je moguće zamijeniti konkretni oblik fiksne

imovine s identično konstruiranim? (tehnološko zastarijevanje), problem subjetkivnosti procjene istrošenosti fiksne imovine, problem procjene tekućih troškova.

2. LIKVIDACIJSKA VRIJEDNOST – Vezana je uz izvanredne poslovne situacije. To je vrijednost koju će realizirati

financijeri poduzeća iz likvidacijske mase formirane prodajom poduzeća ili njegovih dijelova ili imovine.To je preostatak likvidacijske mase kojeg će primiti vlasnici nakon što su podmireni administrativni troškovi likvidacije,

obveze prema državi i sva potraživanja vjerovnika. Karakterističan je za poduzeća u krizi i ne može predstavljati ciljnu funkciju poduzeća. Koristi se pri procjeni sigurnosti ulaganja u poduzeće, u krizi da bi se donijela odluka o sanaciji ili

likvidaciji te za ocjenu neto utržive vrijednosti imovine koje se poduzeće želi rješiti.

- Varijacija likvidacijske vrijednosti je KONCEPT RASKOMADANE VRIJEDNOSTI – počiva na pretpostavci da kombinirana

ekonomska vrijednost pojedinih dijelova kompanije premašuje vrijednost kompanije u cjelini (zbog neadekvatnog

upravljanja ili neprepoznavanja tržišnih prilika). Koristi se u analizi financijskih efekata poslovnih kombinacija.

3. TRŽIŠNA VRIJEDNOST – vrijednost poduzeća u trenutku njegove kupoprodaje – fer tržišna vrijednost jer se pretpostavlja da se transakcija izvodi bez ikakve prisile. Lako se utvrđuje samo kod poduzeća čiji se VP promeću na

organiziranim tržištima kapitala pa se vrijednost može utvrđivati dnevno temeljem burzovnih tečajnica.. Postavlja

se pitanje realnosti s obzirom da se radi o vrijednosti poduzeća procijenjenoj na temelju rezidualnog dijela vl.kapitala – onog dijela prezentiranog u dionicama koje su imale promet na burzi. Približava se realnoj intirizičnoj

procjeni vrijednosti tvrtke

S obzirom moguće oscilacije ponude/potražnje - uvijek radi samo o trenutnom konsenzusu, pa se ne radi o realnoj vrijednosti poduzeća.

4. EKONOMSKA VRIJEDNOST – temelji se na sposobnosti imovinskih oblika i poduzeća kao cjeline da u budućnosti

osigura čistu struju novčanih tokova nakon oporezivanja vlasniku. NT se mogu ostvarivati zaradama od poslovanja,

ugovornim plaćanjima, temeljem djelomične/potpune likvidacije imovine. Do punog izražaja dolazi međuovisnost

rizika i nagrade jer se buduća struja čistih novčanih tokova svodi oportunitetnim troškom ulaganja na sadašnju vrijednost. Vrijednost bilo kojeg dobara se može definirati kao sadašnja vrijednost NT koje će ono generirati u

budućnosti ili, inverzno, kao iznos novca koji je investitor voljan platiti za takvo dobro u sadašnjosti kao zamjenu za

buduće NT.

Svi troškovi i izdaci nastali kao posljedica prošlih odluka – nataloženi troškovi – su irelevantni. Problem:

24

objektivnost procjene budućih novčanih tokova i rezidualne ili likvidacijske vrijednosti imovine; utvrđivanje

diskontne stope koja će se primjeniti na struju NT u budućnosti koja će odraziti međuovisnost rizika i profitabilnosti

imovinskog oblika/fin.instrumenta (rizik je povezan s individ.preferencijama investitora – subjektivnost)

- Varijanta ekonomske vrijednosti je GOING-CONCERN VRIJEDNOST – tj. koncept vrednovanja tvrtke s

pretpostavkom da je kontinuitet poslovanja vremenski neograničen. Utvrđuje se na temelju očekivanih budućih

efekata tvrtke (profiti, kamate, dividende...). Oportunost očekivanih efekata prosuđuje se na temelju

oportunitetnih troškova investiranja novčanih sredstava kojima je određena cijena novca na tržištu – kamatna

stopa/stopa tržišne kapitalizacije – tako se cijena novca pojavljuje kao faktor usporedbe vrijednosti budućih

efekata. Koncept je najbliži realnoj, intirizičnoj procjeni vrijednosti tvrtke i njenih

VP. Problem: složenost procjene relevatnih faktora koji utječu na vrijednost tvrke, može se rabiti samo kod

profitabilnih, stabilnih i poznatih poduzeća. Koncept se koristi i za budžetiranje kapitala.

VRIJEDNOST JAMSTVA – vrijednost imovinskog oblika ili VP koja se koristi kao jamstvo za zajmove ili kredite.

Maksimalan iznos krdita koji se može pribavit zalaganjem određene imovine. Određuje se ispod tržišne vrijednosti

imovine radi zaštite kreditora u slučaju izostanka vraćanja kredita.

OPOREZIVA VRIJEDNOST – utemeljena je na propisima za određivanje oporezive imovine.

PROCIJENJENA VRIJEDNOST – subjektivno određena, kada imovina nema jasno definiranu tržišnu vrijednost. Često je

utvđuju eksperti prihvaćeni od obje strane u transkciji.

OSIGURANA VRIJDNOST – vrijednost koju će osiguravatečj isplatiti za neku imovinu u slučaju gubitka njene vrijednosti

nastale djelovanjem osiguranog rizika

- Ekonomska vrijednost je primjenjiva za vrednovanje profitabilnosti imovine, orijentirana prema

budućnosti.

POSTUPAK IZRAČUNAVANJA EKONOMSKE VRIJEDNOSTI: 1) prognoza budućih novčanih tokova; 2) procjena

vremena pritjecanja novčanih tokova; 3) procjena odgovarajuće diskontne stope; 4) svođenje očekivanih novčanih

tokova na sadašnju vrijednost.

1 1 1

W V1 (1 k)1 V2 (1 k)2 ... VT (1 k)T

• W vrijednost profitabilne imovine

• V očekivani novčani tokovi

• k diskontna stopa - stopa kapitalizacije

• T vrijeme pritjecanja novčanih tokova

SADAŠNJA VRIJEDNOST – svođenje svih novčanih tokova (efekata) neke investicije/ulaganja na vrijeme njena stjecanja

koje se uzimakao sadašnjost. Radi se o svođenju svih efekata neke investicije na vrijeme završetka investiranja

odnosno početka efektuiranja koje se uzima kao sadašnjost. Sumiranjem diskontiranih novačnih efakata investicije

i uspoređivanjem s investicijskim izdatkom/ulganjem se može prosuđivati oportunost takve investicije.

2.2 RIZIK I NEIZVJESNOST:

- RIZIK – poznavanje nekog stanja u kojem se kao posljedica neke odluke može javiti niz rezultata. Pri tom je

poznata vjerojatnost nastupanja svakog pojedinog rezultata. Može se ukalkulirati u troškove.

- NEIZVJESNOST – poznavanje nekog stanja u kom se kao posljedica neke odluke može javiti niz rezultata pri

čemu nije poznata vjerojatnost nastupanja nekog rezultata ili je njeno poznavanje zanemarivo. Subjektivne je

prirode.

25

- RIZIK FINANCIJSKE IMOVINE – rizik da se neće ostvariti očekivani prinos na financijsku imovinu. Za prinos se

najčešće uzima ukupni prinos (prinos za razdoblje držanja). Može se promatrati kao:

o rizik imovine u izolaciji/individualni rizik/ ukupni rizik nekog VP - Varijabilnost prinosa na imovinu

prema očekivanom prinosu (volatilnost prinosa), odnosno rizik je to veći što je veća volatilnost.

Temelj procjene je raspršenost distribucije vjerojatnosti prinosa na investiciju

o rizik portfolia – rizik koji nastaje kroz držanje investicija na principu diverzifikacije o kontribucija

rizika imovine rizičnosti projekta.

- DISTRIBUCIJA VJEROJATNOSTI – određen skup mogućih rezultata s poznatim vjerojatnostima nastupanja svakog

pojedinog rezultata. Temeljem nje se može izračunati njihova prosječna ponderirana vrijednost (ponderi su

vjerojatnosti ostvarenja pojedinog prinosa). Prosječni prinos je onaj koji je najvjerojatnije da će se ostvariti.

- OČEKIVANA VRIJEDNOST – profitabilnost/prinos za koji postoji najveća vjerojatnost da će se ostvariti. Označava

se slovom E = ponderirana aritmetička sredina distribucije vjerojatnosti pri čemu su ponderi vjerojatnosti

nastupanja određene profitabilnosti. n

E(k) ki yi

i 1

ki – mogući prinosi, yi – vjerojatnost nastupanja

-

- 2 OSNOVNA TIPA DV:

o DISKRETNA DV – ona u kojoj je vjerojatnost dodijeljena svakom od mogućih skupova rezultata, a broj

rezultata u distribuciji je konačan.

o KONTINUIRANA DV - ima neograničen broj mogućih rezultata u kojoj je vjerojatnos njihova nastupanja

povezana s disperzijom mogućih rezultata i najčešće je normalno uređena.

- Normalna distribucija je određena s 2 parametra: očekivana vrijednost i standardno odstupanje, prikazuje se

kontinuiranom simetričnom krivuljom, simetrična je oko očekivane vrijednosti,

razvučenost ovisi o standardnom odstupanju, vrh govori kolika je vjerojatnost ostvarivanja oč.prinosa

- VARIJANCA – suma ponderiranih kvadrata odstupanja mogućih profitabilnosti od očekivane vrijednosti. -

STANDARDNA DEVIJACIJA – mjeri disperzija rezultata oko očekivane vrijednosti = osnovna mjera rizika (što

su veća odstupanja od očekivane vrijednosti veća je varijanca/st.dev pa je i veći rizik), kvadratni je korijen iz

varijance n

var (k) 2 (ki E(k) )2 yi

i 1

OSNOVNA INVESTICIJSKA PRAVILA (pretpostavka riziku nesklona investora i načela korisnosti):

- Između investicija istih očekivanih prinosa izabire se ona koja ima manju varijancu ili stdev

- Između investicija istih varijanci ili stdev odabire se ona koja ima veći prinos.

- KOEFICIJENT VARIJACIJE – relativna mjera disperzije distribucije = omjer stdev i očekivane vrijednosti, a pomaže

sagledavanju rizika investicija različitih očekivanih vrijednosti.

- STANDARDIZIRANO OBILJEŽJE – pokazuje koji se dio mougućih rezultata nalazi ispod određenog dijela normalne

krivulje za određen interval između zadanog i očekivanog prinosa. Očitava se u tablicama površine ispod

26

normalne krivulje (tablice su načinjene samo za polovinu površina jer je simetrična).Koristi se za procjenu

vjerojatnosti ostvarivanja minimalnog prihvatljivog prinosa – kaže kolika je vjerojatnost da će se ostvariti ciljni

ili veći prinos (broju iz tablice se dodaje +50%)

- SUBJEKTIVNA vs. OBJEKTIVNA DV:

- Ex ante – vjerojatnost je poznata unaprijed (npr bacanje novčića) ili je subjektivno procijenjena - Ex post –

objektivizirana temeljem poznavanja podataka iz prošlosti - ex-post procijenjena distribucija vjerojatnosti.

- POVIJESNA DISTRIBUCIJA VJEROJATNOSTI – kao povijesni podaci se uzimaju prinosi (slične) investicije – prosječno

ostvareni prinosi kroz određeno vrijeme. Oni predstavljaju uzorak za procjenu parametara normalno uređene

distribucije prinosa nekog ulaganja. T

kt

- OČEKIVANI POVIJESNI PRINOS E

(k) t 1 (kt – godišnji prinosi, T – broj godina uzorka)

T T

(kt E(k) )2

- VARIJANCA (STANDARDNA DEVIJACIJA) var(k) 2 t 1 T 1

- DVA IZVORA RIZIKA pri donošenju odluka

– rizik povezan s procijenjenom distribucijom (rizik VP, rizik vezan za investiciju)

– rizik određivanja distribucije vjerojatnosti (da pretpostavljena distribucija nije potpuno korektna)

- PORTFOLIO – lisnica, mapa u kojoj se čuvaju različiti VP

= kombinacija profitabilne imovine koju drži pojedinac ili tvrtka sa svrhom zarađivanja, = strategija

investiranja koja se zasniva na diversifikaciji ulaganja.

- RIZIK PORTFOLIA – varijabilnost prinosa na portfolio prema očekivanom prinosu (volatilanost prinosa portfolia,

raspršenost DV portfolia).

Ovisi o međuovisnosti profitabilnih i rizičnih karakteristika imovinskih oblika i načina njihova kombiniranja u

potfoliu. Imovina koja se drži u portfoliu manje je rizična od one koja se drži izolirano zbog diversifikacije. PORTFOLIO

STRATEGIJA JE USMJERENA SMANJENJU RIZIKA (PRINOS PORTFOLIA ĆE SE UVIJEK OSTVARIVATI IZMEĐU PRINOSA

NAJPROFITABILNIJE I NAJMANJE PROFITABILNE INVESTICIJE U PORTFOLIU.

- PARAMETRI DV PORTFOLIA: očekivana vrijednost, varijanca i stdev portfolia; DV prinosa portfolia ovisi o:

1) profitno-rizičnim obilježjima investicija od kojih se portfolio sastoji (predočena njihovim očekivanim

vrijednostima i varijancama (stdev)

2) načinu njihova kombiniranja u portfoliu (vrijednosna učešća investicija u portfoliu)

3) korelaciji prinosa investicija (kretanje prinosa investicija može biti manje ili više povezano pa DV ovisi i o

međusobnim korelacijama – analiza mjera korealcije: kovarijanca i koef. korelacije)

27

- OČEKIVANA VRIJEDNOST PORTFOLIA – linearna funkcija vrijednosnih udjela investicija u portfoliu. Računa se

kao ponderirana aritmetička sredina pojedinačnih očekivanih vrijednosti investicija u portfoliu gdje su ponderi

vrijednosna učešća investicija u uk.vrijednosti portfolia. Može se analizirati i ostvareni prosječni prinso nekog

portfolia (povijesni) – umjesto očekivanih prinosa svake investicije se računa s prosječno ostvarenim povijesnim

prinosima za svaku pojedinu godinu analize rezultata. p

E(kp ) E(k j )wj (j – broj investicija u portfoliu, wj – vrijednosna učešća, Ekj – očekivana vrijd.j-te investicije)

j 1

- VARIJANCA PORTFOLIA – nije linearna funkcija vrijednosnog udjela (razlog: moguće varijacije oko očekivanih

vrijednosti svake nvesticije se ne moraju poklapati ni po intezitetu ni po smjeru kretanja s vrijed.udjelima).Ovisi o:

vrijednosnim udjelima invst, varijancama investicija i korelacijama između investicija. 2 pristupa izračunu:

- preko distribucije vjerojatnosti prinosa portfolia – prvo se načini DV prinosa portfolia računajući

pojedinačne prinose kao linearne funkcije vrijednosnog udjela. Nakon toga se temeljem vjerojatnosti nastupanja

svakog pojedinog prinosa izračunaju var i stdev (suma ponderiranih kvadrata odstupanja pojedinačnih prinos od

očekivane vrijednosti). Problem: postupak se mora ponavljati za svaku promjenu vrijednosnog udjela invst.u

portfoliu (nemoguće raziviti postupke investicije.analize portfolia)

- iz matrice kovarijanci – traži poznavanje varijanci i kovarijanci investicija na temelju čega se može

izračunati var i stdev portfolia kao funkcije vrijednosnih udjela. Rješava se tako da se kovarijance(varijance)

pomnože s vrijednosnim udjelima investicija za čije se parove odnosi ta kombinacija. Rješenje matrice s 2

investicije:

k2p wA2 k2A 2wA(1 wA) (kA;kB) kA kB (1 wA)2 k2B

- MJERE KORELACIJE: mjere koje nastoje odraziti disperziju DV prinosa pojedinačnih investicija i samog

portfolia kao i među cikličkim kretanjima prinosa pojedinih investicija. 2 ključne mjere: 1) KOVARIJANCA – mjera

usklađenosti kretanja prinosa na 2 investicije (ona pokazuje kako se

zajedno kreću prinosi dviju investicija i koja je veličina njihovih promjena)

– ponderirana suma umnožaka odstupanja od očekivanih vrijednosti 2 investicije: n

cov(A;B) (kAi E(kA) )(kBi E(kB ) )yi

i 1

Kovarijanca je pozitivna za investicije čiji se prinosi mijenjaju i istom smjeru, a negativna za one čiji se prinosi kreću obrnuto. Što su stdev prinosa investicije.veće i što je međusobno kretanje prinosa usklađenije

kovarijanca će biti apsolutno veća (i obrnuto). Ako je jedna od investicije.bez rizika kovarijanca s drugom

investicijom će biti nula.

2) KOEFICIJENT KORELACIJE – relativna mjera zajedničkog kretanja 2 investicije (jednostavniji prikaz odnosa

kretanja 2 varijable)

cov(kA,kB )

– odnos kovarijance i umnoška stdev dvaju investicija A,B

A B

28

Uvijek se kreće u rasponu od -1 do 1: ako je koeficijent pozitivan znači da se kreću u istom smjeru, a

negativan u sprotnom, što je koeficijent apsolutno manji to je manja korelacija – odnosno promjene prinosa

se odvijaju sve različitijim intezitetom,

+1 – savršena pozitivna korelacija (ne reducira se rizik);

0 – nema korelacije, određena redukcija rizika

-1 – savršena negativna korelacija (rizik se reducira, tj poništavaju se) – teorijski nam to omogućava da

kombiniramo dvije rizične investicije u nerizični portfolio, s obzirom da su savršeno negativno korelirana pa su im ciklička kretanja prinosa obrnuta. Redukcija rizika je veća što je koef.kor.bliže negativnoj savršenoj

korelaciji.

MODERNA PORTFOLIO TEORIJA

MOGUĆI PORTFOLIO - sve moguće kombinacije nekih investicija (kombinacije vrijednosnih udjela)

EFIKASAN PORTFOLIO – izdvaja se iz svih mogućih principom dominacije

- dominantan portfolio (onaj koji dominira nad drugim kombinacijama rizikom ili prinosom)

• portfolio koji ima najviši očekivani prinos u istoj rizičnoj skupini portfolia odnosno

• portfolio koji ima najmanji rizik između skupa portfolia istih očekivanih prinosa

- ona kombinacija investicija koja osigurava postizanje najviše profitabilnosti uz bilo koji stupanj rizika ili najniži rizik uz

bilo koju očekivanu profitabilnost.

Grafički se promatra na grafu s k i σ na osima – EP će se postojati u svim situacijama osim kad postoji savršeno

pozitivna korelacija (jer u svim drugim slučajevima dolazi do određene redukcije rizika pa moguća portfolia imaju

različite odnose prinosa i rizika). Samo jedna kombinacija minimalizira rizik ulaganja u portfolio – sva moguća portfolia koja imaju prinos ispod onog s najnižim rizikom nisu efikasna jer postoje druge kombinacije koje uz isti rizik

daju veći prinos.

Deriviranjem funkcije kovarijance prinosa portfolia s 2 investicije može se izračunati portfolio s najnižim rizikom:

Wmin 2 B ( 2B AB A )

A B AB A B

- svaka druga kombinacija 2 ulaganja (portfolio) koja obećava manji prinos od one s najmanjim rizikom ne

predstavlja efikasan portfolio; sva portfolia s profitabilnošću jednakom ili većom od ove predstavljaju skup

efikasnih portfolia jer uz isti rizik u odnosu na neefikasne portf.obećavaju veći prinos pa bi svaki racionalni

investitor izabrao samo one za koje se može reći da su EP.