Embed Size (px)

Citation preview

1

MSFI 16: Najmovi - ključne točke novog standarda

Listopad 2016.

UVOD

MSFI 16 je novi standard koji propisuje način

priznavanja, mjerenja, prikazivanja i objavljivanja

najmova, čija primjena obavezno počinje od 1.

siječnja 2019. godine.

MSFI 16 zamjenjuje MRS 17 - Najmovi i pripadajuća

pojašnjenja MRS-a 17 (IFRIC 4, SIC 15 i SIC 27).

Glavni cilj novog standarda je pružiti vjerodostojnije

informacije o najmovima koje se objavljuju u

financijskim izvještajima.

Ključne novosti koje uvodi novi MSFI 16 posebno se

odnose na najmoprimce koji će prema novom

standardu biti obvezni priznati imovinu i obveze u

bilanci po svim najmovima (poslovnim i

financijskim).

MAZARS CINOTTI

Mazars u Hrvatskoj Zapošljava preko 40 zaposlenih i spada u

10 njavećih revizorskih društava u zemlji.

Mazars je internacionalna revizorska kuća s preko 17.000

zaposlenih i 1,5 milijardi prihoda, specijalizirana za pružanje

usluga revizije, računovodstva, poreza, prava te savjetovanja.

Mazars u Hrvatskoj ima opširno znanje i iskustvo u:

turizmu i sektoru zabave,

trgovini i sektoru distribucije,

sektoru komunalnih poduzeća,

sektoru usluga.

buy lease

2

I. PODRUČJE PRIMJENE NOVOG

STANDARDA

Ovaj standard primjenjuje se na sve ugovore o najmu

koji zadovoljavaju definiciju najma izuzev:

najmova za istraživanje ili uporabu mineralnih

resursa (poput nafte, prirodnoga plina i sl.), što

je regulirano MSFI 6 – Istraživanje i procjena

mineralnih resursa;

najmova biološke imovine, što spada pod

djelokrug MRS 41 – Poljoprivreda;

ugovora o koncesiji usluga, što je regulirano

IFRIC TUMAČENJE 12 – Sporazumi o

koncesiji za usluge;

licencija za intelektualno vlasništvo koje daje

davatelj najma, što regulira MSFI 15 – Prihodi

od ugovora s kupcima

licenčnih ugovora o stavkama kao što su kino

filmovi, video zapisi, igrokazi, rukopisi, patenti i

autorska prava što je regulirano MRS 38 -

Nematerijalna imovina

Najmoprimcima je za razliku od najmodavaca

ostavljena opcija da mogu primijeniti zahtjeve novog

standarda na najam ostale nematerijalne imovine osim

licenčnih ugovora.

II. IZUZECI I PRAKTIČNE

POGODNOSTI KOJI SU

UVEDENE

Kako bi se eliminirala situacija u kojoj troškovi

zadovoljenja nekih uvjeta standarda ne bi premašili

očekivane koristi primjene, Odbor za međunarodne

računovodstvene standarde (IASB) je uveo sljedeća

izuzeća:

izuzeća za kratkoročne najmove i najmove gdje

je predmet najma male vrijednosti (primjena

samo kod najmoprimca); i

pogodnosti koje se primjenjuju na portfelj

najmova kod najmoprimca i najmodavaca.

Kratkoročni najmovi

Najmoprimci mogu birati hoće li priznati imovinu i

obveze vezane za kratkoročne najmove.

Kratkoročni najam je najam sa dogovorenim rokom

dospijeća od 12 ili manje mjeseci koji ne sadrže opciju

otkupa.

Za svaku vrstu predmeta najma najmoprimac treba

odlučiti hoće li primijeniti ovo izuzeće ili neće.

Najmovi sa predmetom najma male

vrijednosti

Najmoprimci također mogu primijeniti izuzeće od

priznavanja za najmove kod kojih je predmet najma

imovina male vrijednosti.

Vezano za ovo izuzeće, standard navodi slijedeće:

najmoprimac treba procijeniti je li predmet

najma imovina male vrijednosti na temelju

vrijednosti iste takve nove imovine, neovisno o

starosti predmeta najma na početku ugovora o

najmu. Stoga najam rabljene imovine ne bi

ispunio uvjet za ovo izuzeće ukoliko vrijednost

predmeta najma iste takve nove imovine prelazi

određeni iznos.

procjena vrijednosti predmeta najma je

izvršena u apsolutnom iznosu, i na nju ne utječe

relativna značajnost vrijednosti predmeta za

najmoprimca. Štoviše, na procjenu vrijednosti

predmeta najma ne utječe veličina, priroda i

okolnosti poslovanja najmoprimca. Navedeno

bi značilo da dva različita najmoprimca trebaju

doći do istog zaključka je li određena imovina

male vrijednosti ili nije.

da bi se određeni predmet najma mogao

klasificirati kao onaj male vrijednosti, potrebno

je da predmetna imovina nije visoko povezana

ili ovisna o drugoj imovini koja ne zadovoljava

uvjete za klasifikaciju kao imovine male

vrijednosti.

predmet najma ne zadovoljava uvjete za

priznavanje kao imovina male vrijednosti ako

kao vrsta imovine po svojoj naravi nije male

vrijednosti. Na primjer najam automobila ne

3

može biti klasificiran kao najam „male

vrijednosti“ pošto automobil po prirodi nije male

vrijednosti.

Prilično je jasno da prema prethodno navedenim

uvjetima primjena ovog izuzeća uključuje određene

poteškoće u interpretaciji i zahtjeva značajnu razinu

procjene.

Iako standard sam po sebi ne određuje konkretan prag

vrijednosti nakon kojeg imovina ne može biti

klasificirana kao ona male vrijednosti, očito je kako je

Odbor imao na umu vrijednost od otprilike 5.000 USD.

Stoga navedeni iznos može biti korišten kao smjernica

za razlikovanje najmova koji ispunjavaju uvjete da se na

njih primjeni izuzetak i najmova koji moraju biti priznati

u bilanci najmoprimca.

III.DEFINICIJA NAJMOVA

MSFI 16 definira najam kao ugovor na temelju kojeg

najmodavac prenosi na najmoprimca pravo korištenja

neke imovine (predmet najma) u dogovorenom

razdoblju u zamjenu za protučinidbu. Ova jedinstvena

definicija se jednako primjenjuje na kupca

(najmoprimca) i dobavljača (najmodavca).

MSFI 16 navodi slijedeća dva uvjeta koja moraju biti

zadovoljena kako bi se određeni ugovor smatrao

najmom:

ugovorom se definira korištenje određene

imovine (predmeta najma); i

ugovorom se prenosi pravo korištenja

određene imovine na najmoprimca

Ova dva naizgled jednostavna uvjeta pretpostavljaju niz

ostalih uvjeta koji su objašnjeni u nastavku.

Primjena standarda na portfelj najmova

IASB je uveo praktičnu pogodnost koja dozvoljava

najmoprimcu i najmodavcu priznavanje i mjerenje

najmova na razini portfelja ako imaju velik broj najmova

sličnih karakteristika. Društvo može primijeniti ovu

opciju ako razumno očekuje da se utjecaj na financijske

izvještaje primjenom portfelja najmova neće bitno

razlikovati od utjecaja ukoliko se svaki pojedini najam

priznaje individualno.

Ova opcija bi trebala učiniti računovodstveni tretman

skupine najmova značajno jednostavnijom, osobito u

slučaju gdje su pojedini najmovi dio glavnog (master)

ugovora.

Što je predmet najma?

Određena imovina je predmetom najma ukoliko: je eksplicitno ili implicitno određena ugovorom;

i

ako najmodavac ne može i nema pravo

zamjene te imovine nekom drugom.

Vezano za pravo zamjene imovine, MSFI 16 propisuje

sljedeća dva uvjeta koja moraju biti zadovoljena kako bi

najmodavac imao pravo zamjene imovine predmeta

najma: najmodavac ima sposobnost da zamijeni

predmetnu imovinu alternativnom, i

najmodavac ima ekonomski poticaj da iskoristi

zamjensko pravo (tj. trošak < koristi)

U procjenu ima li najmodavac pravo zamjene predmeta

najma treba uključiti sve čimbenike i okolnosti na

početku ugovora. Ova procjena treba isključiti buduće

događaje za koje nije vjerojatno da će se dogoditi. Na

primjer, iz procjene treba isključiti novu tehnologiju koja

Ključni pojmovi za zapamtiti

- MSFI 16 uvodi opcionalne izuzetke od obveze priznavanja imovine i obveza po najmovima u bilanci

najmoprimca. Ovi izuzetci primjenjuju se na kratkotrajne najmove i najmove male vrijednosti.

- kako bi se procijenilo zadovoljava li pojedini najam uvjete za primjenu navedenih izuzetaka, potrebna je

određena razina procjene.

- najmovi sličnih karakteristika koji su dio glavnog (master) ugovora mogu biti knjiženi na razini portfelja

(skupine najmova).

4

je na početku ugovora bila u fazi razvoja, i nije sigurno

hoće li doći do njene upotrebe.

Konačno, vrijedi spomenuti da je IASB predvidio da u

slučaju da najmoprimac ne može lako odrediti ima li

najmodavac pravo zamjene, treba pretpostaviti da takvo

pravo ne postoji.

Što znači „pravo korištenja imovine“?

Prema MSFI-u 16, ugovorom o najmu prenosi se pravo

korištenja određene imovine na najmoprimca ako su

zadovoljena slijedeća dva uvjeta:

najmoprimcu će pritjecati stvarne ekonomske

koristi od upotrebe imovine tijekom razdoblja

uporabe (najmoprimac ima isključivo pravo

korištenja imovine); i

najmoprimac ima pravo donošenja odluka u

svezi s načinom uporabe imovine tijekom

razdoblja najma.

Može li samo dio neke imovine biti

predmetom najma prema MSFI-u 16?

Dio neke imovine zadovoljava definiciju predmeta

najma ako je fizički odijeljen od ostatka imovine (npr. kat

neke zgrade). Dio kapaciteta neke imovine koja nije

fizički odijeljena od ostatka imovine ne može biti

predmetom najma, osim ako navedeni dio predstavlja

sav kapacitet određene imovine. U takvom slučaju

najmoprimac će imati sve ekonomske koristi od

korištenja imovine.

Kako identificirati najam?

Iako se prema novom MSFI-u 16 zadržava definicija

najmova sadržana u MRS-u 17, očekivane su određene

promjene u veličini populacije ugovora koji su pokriveni

ovom standardom.

Novi standard pruža smjernice koje pomažu u lakšoj

identifikaciji i definiciji najmova i razlikovanju najmova

od ugovora o uslugama.

Linija razlikovanja je usmjerena na pojam kontrole

imovine koja je predmetom najma. U većini slučajeva

klasifikacija ugovora će ostati ista primjenom novog

standarda, iako se očekuje da će pojedini ugovori koji

su prema IFRIC TUMAČENJU 4 do sada bili klasificirani

kao najmovi biti preklasificirani kao ugovori o uslugama

(osobito pojedini ugovori o opskrbi/nabavi).

Kako se ugovori o uslugama prema MSFI-ju 16 ne

priznaju u bilanci najmoprimaca za razliku od najmova,

ključno je njihovo razlikovanje. U budućnosti će ugovor

koji je klasificiran kao ugovor o uslugama biti slično

računovodstveno tretiran kao poslovni najam trenutno

prema MRS-u 17.

Iz prethodno navedenog možemo očekivati kako će

pojedina društva sastavljati ugovore koji sadržavaju dio

elemenata ugovora o uslugama i dio elemenata

ugovora o najmu kako bi se izbjegli uvjeti za priznavanje

najmova.

MSFI 16 uključuje vrlo detaljne upute za identificiranje

najmova i njihovo razlikovanje od ugovora o uslugama.

Procedura identifikacije se provodi na početku ugovora

i slijedi proces sažet slijedećim stablom odlučivanja

navedenim u nastavku.

5

Ukoliko se mijenjaju uvjeti ugovora o najmu, potrebno je ponovno procijeniti sadrži li pojedini ugovor najam ili ne.

Postoji li imovina koja je predmetom

najma?

Da li kupac ima isključivo pravo na priljev

svih ekonomskih koristi od upotrebe

određene imovine tijekom vijeka

korištenja?

Tko ima pravo određivanja kako i za koju

svrhu će se određena imovina koristiti

tijekom perioda upotrebe?

Da li kupac ima pravo rukovanja

imovinom tijekom vijeka upotrebe, bez

prava dobavljača da mijenja upute za

uporabu?

Je li kupac dizajnirao imovinu na način

da predodređuje kako i za koju svrhu se

imovina može koristiti tijekom vijeka

korištenja?

Ugovor sadrži najam Ugovor ne sadrži

najam

NE

NE

NE

DA

DA

DA

DA

Kupac Dobavljač

Nitko; način upotrebe i svrha

su predodređeni.

Ključni pojmovi za zapamtiti

- Ključno je odrediti je li pojedini ugovor, ugovor o uslugama ili ugovor o najmu, pošto navedeno određuje

je li potrebno priznati imovinu i obveze u bilanci.

- O ugovoru o najmu se radi ukoliko se njime predaje kupcu (najmoprimcu) pravo korištenja određene

imovine u dogovorenom razdoblju.

- Pravo dobavljača da zamjeni određenu imovinu koja je predmetom najma, treba uzeti u obzir jedino ako

dobavljač ima ekonomski poticaj da iskoristi zamjensko pravo.

NE

6

IV.RAČUNOVODSTVENA

EVIDENCIJA NAJMOVA KOD

KORISNIKA NAJMA

Ključna načela računovodstvene evidencije

najmova kod najmoprimca

Od početka projekta izrade novog standarda IASB je

favorizirao model koji zahtijeva priznavanje svih

najmova u bilanci najmoprimca.

Glavni argument za navedeno je činjenica da su

poslovni najmovi oblik financiranja koji je do sada bio

vrlo loše iskazan u financijskim izvještajima.

Zbog navedenog se je IASB odlučio za jednaki pristup

računovodstvenom tretmanu svih ugovora koju su

definirani kao najmovi prema MSFI-u 16 (eliminacija

klasifikacije najmova na poslovne i financijske

najmove).

Prema ovom pristupu, najmoprimac mora priznati

imovinu sa pravom korištenja za svaki najam

(predstavlja najmoprimčevu sposobnost korištenja

imovine tijekom razdoblja najma), zajedno sa

pripadajućom obvezom.

Prema navedenom:

najmoprimac treba amortizirati imovinu s

pravom korištenja tijekom razdoblja najma

(uglavnom korištenjem linearne metode),

zajedno sa priznavanjem amortiziranog troška

obveze po najmu;

godišnji trošak najma treba predstavljati iznos

amortizacije predmeta najma zajedno sa

kamatom po financijskoj obvezi najma (trošak

najma će se stoga smanjivati tijekom perioda

najma zbog manje kamate na opadajući iznos

glavnice)

Kako najmovi trebaju biti prikazani u

financijskim izvještajima najmoprimca?

Pošto se IASB odlučio za jednaki računovodstveni

tretman svih najmova, uvedeni slijedeći zahtjevi pri

objavljivanju najmova u financijskim izvještajima:

BILANCA

Imovinu s pravom korištenja treba prikazati:

odvojeno od ostale imovine;

ili zajedno sa sličnom vrstom imovine u

vlasništvu najmoprimca uz dodatno pojašnjenje

u bilješci gdje se objašnjava koja stavka

imovine uključuje imovinu s pravom korištenja.

Obveze po najmu treba prikazati:

odvojeno od ostalih obveza;

ili zajedno sa ostalim obvezama uz pojašnjenje

u bilješci gdje se objašnjava koja stavka obveza

uključuje obveze po najmu. Obveze po najmu

trebaju biti podijeljene na kratkoročne i

dugoročne obveze, sukladno planu otplate.

Prethodno navedeni uvjeti za objavu najmova u bilanci

mogu se sažeti na slijedeći način:

BILANCA

Imovina

* Pravo korištenja

Dugoročne obveze(*)

* obveza po najmu

kratkoročne obveze(*)

* obveze po najmu

7

RAČUN DOBITI I GUBITKA

Trošak amortizacije i trošak kamata za imovinu s

pravom korištenja treba prikazati odvojeno, kao

poslovni rashod i financijski rashod.

IZVJEŠTAJ O NOVČANOM TIJEKU

Kako bi se osigurala konzistentnost između bilance,

računa dobiti i gubitka i izvještaja o novčanom tijeku,

IASB je odlučio kako novčani tijek treba prikazati na

slijedeći način:

Otplate dijela glavnice obveza po najmovima

treba prikazati unutar financijskih aktivnosti; a

izdatke za otplate kamata treba prikazati unutar

poslovnih ili financijskih aktivnosti, u skladu sa

prikazivanjem ostalih izdataka za kamate

sukladno MRS-u 7.

Potrebno je napomenuti kako izdatke vezane za

kratkoročne najmove (kraće od 12 mjeseci) i najmove

male vrijednosti treba prikazati unutar poslovnih

aktivnosti.

Početno priznavanje imovine s pravom

korištenja

Na početku razdoblja najma (npr. dan kada najmodavac

daje određenu imovinu na raspolaganje najmoprimcu)

najmoprimac treba mjeriti i priznati imovinu s pravom

korištenja prema metodi troška. Trošak se računa na

slijedeći način:

trošak u iznosu početnog mjerenja obveze po

osnovi najma (vidjeti niže);

plus sva eventualna plaćanja najmoprimca na

dan ili prije početka najma, minus svi popusti

dobiveni od najmodavca;

plus svi eventualni direktni troškovi najma

(troškovi koji se ne bi dogodili da nije bilo

najma, npr. leasing provizije); i

plus procijenjeni troškovi demontaže,

uklanjanja imovine i obnavljanja/dovođenje

imovine u određeno stanje.

Iz navedenog je vidljivo kako je početno vrednovanje

imovine vrlo zavisno o početnom mjerenju obveze po

osnovi najma.

Početno mjerenje obveze po osnovi najma

Na početku razdoblja najma najmoprimci priznaju

obveze po osnovi najma u visini sadašnje vrijednosti

minimalnih budućih plaćanja najma (diskontirana

vrijednost). Iako ovo zvuči vrlo jednostavno u teoriji, u

praksi postoje određeni izazovi koji se uglavnom tiču

određivanja diskontne stope koja se koristi pri izračunu

i iznosa plaćanja najma.

Konkretnije: koja se diskontna kamatna stopa treba

koristiti za izračun sadašnje vrijednosti budućih

plaćanja, i koja se sve plaćanja najma trebaju uključiti u

izračun obveze po osnovi najma?

Koju diskontnu stopu primijeniti?

Standard navodi kako najmoprimac treba koristiti

kamatnu stopu navedenu u ugovoru o najmu (kamatna

stopa koju najmodavac zaračunava najmoprimcu).

RAČUN DOBITI I GUBITKA

Opada

jući tr

ošak

Trošak amortizacije

(linearni iznos)

Trošak kamata

(opadajući iznos)

Poslov

ni

rashod

Fin.

rash

od

IZVJEŠTAJ O NOVČANOM TIJEKU

Otplata

glavnice

Financijske aktivnosti

Otplata

kamata

Prikazivanje u skladu

sa klasifikacijom

izdataka za „ostale

kamate“

8

Ako se kamatna stopa najma ne može jednostavno

utvrditi, standard navodi kako najmoprimac treba

koristiti dodatnu kamatnu stopu zaduživanja. Dodatna

kamatna stopa je definirana kao kamatna stopa koju bi

najmoprimac platio za posudbu sredstava po sličnim

uvjetima, sa sličnim osiguranjem plaćanja, potrebnih za

nabavku slične imovine, slične vrijednosti u sličnom

ekonomskom okruženju.

Treba napomenuti da diskontnu stopu treba ponovno

procjenjivati tijekom perioda najma ukoliko je došlo do

promjene uvjeta iz ugovora o najmu ili ukoliko postoji

ekonomski poticaj za korištenjem opcije kupnje.

Koja se sve plaćanja trebaju uključiti u

izračun obveze po osnovi najma?

Standard izričito navodi koja se sve plaćanja trebaju

uključiti u izračun obveze po osnovi najma na početku

razdoblja najma.

Početno mjerenje obveze po osnovi najma uključuje

minimalna buduća plaćanja tijekom razdoblja najma

koja uključuju slijedeće kategorije:

fiksna plaćanja umanjena za eventualne

popuste najmodavca;

varijabilna plaćanja koja ovise o indeksu ili stopi

(indeks ili stopa na početku razdoblja najma se

koristi za ovo mjerenje);

iznose plaćanja koje najmoprimac očekuje

platiti pod zajamčenim ostatkom vrijednosti;

izvršna cijena opcije kupnje ukoliko je

najmoprimac prilično siguran u korištenje ove

opcije;

kazne za prijevremeni završetak najma, ukoliko

je najmoprimac prilično siguran na početku

razdoblja najma kako će upotrijebiti ovu opciju.

Naknadno mjerenje obveze po osnovi najma

i utjecaj na vrijednost imovine s pravom

korištenja

Tijekom trajanja razdoblja najma, moguće je da će biti

potrebno ponovno mjeriti visinu obveze po osnovi

najma. Standard navodi kako najmoprimac treba

ponovno procijeniti visinu obveze ukoliko nastupe 4

sljedeće situacije:

Situacija 1: Došlo je do promjene trajanja

ugovora o najmu (posljedično i do promjena u

planu otplate) zbog nastanka značajnog

događaja ili promjene okolnosti kao rezultata

akcije ili odluke koja je unutar kontrole

najmoprimca;

Situacija 2: Došlo je do promjene u procjeni je li

ili nije najmoprimac prilično siguran kako će

iskoristiti opciju kupnje, zbog nastanka

značajnog događaja ili promjene okolnosti kao

rezultata akcije ili odluke koja je unutar kontrole

najmoprimca;

Situacija 3: Došlo je do promjene u očekivanom

iznosu zajamčenog ostatka vrijednosti koji će

biti plaćen;

Situacija 4: Došlo je do promjene minimalnih

budućih plaćanja zbog promjene u indeksu ili

stopi korištenoj za izračun varijabilnih plaćanja.

U svim navedenim situacijama najmoprimac mora

ponovno vrednovati obvezu po osnovi najma, i priznati

efekt promjene kao promjenu u vrijednosti imovine s

pravom korištenja.

Što bi najmoprimac trebao objaviti u

bilješkama uz financijska izvješća?

Standard jasno nalaže da je glavna svrha najmoprimca

omogućiti korisnicima financijskih izvješća bazu za

procjenu utjecaja najma na financijski položaj,

financijsku uspješnost i novčani tok društva. Kako bi

dodatno poboljšali objavljene podatke, standard nalaže

najmoprimcima da prilože dodatne kvantitativne

podatke o najmu. Ti podaci trebali bi biti prikazani u

obliku tablice (osim ako drugi format nije prikladniji):

Trošak amortizacije na imovinu s pravom

korištenja, trebao bi biti prikazan po svakom

osnovnom sredstvu najma zasebno;

Trošak kamata za obveze po najmu;

Plaćanja najamnine koje se odnose na

kratkoročni najam;

Plaćanja koja se odnose na najamnine imovine

male vrijednosti;

9

Varijabilna plaćanja najma;

Prihod od podnajma;

Ukupan odljev novca uzrokovan najmovima;

dobitke i gubitke od transakcija s povratnim

najmom (sale and leaseback);

Knjigovodstvena vrijednost imovine s pravom

korištenja na kraju razdoblja ugovora o najmu,

po svakoj imovini najma zasebno.

V.RAČUNOVODSTVENA

EVIDENCIJA NAJMOVA KOD

DAVATELJA NAJMA

Kao što je prethodno navedeno, IASB se odlučio se

pristup koji je najmanje tegoban za najmodavce.

Zadržan je pristup koji se koristi u MRS-u 17 koji

razlikuje financijski i poslovni najam.

Klasifikacija najmova na financijske ili

poslovne najmove

Kao što je navedeno u MRS-u 17, najmodavci moraju

klasificirati svoje najmove kao financijske ili poslovne.

Najam se klasificira kao financijski najam, ako se svi

rizici i prihodi povezani sa vlasništvom nad imovinom u

najmu prenesu na najmoprimca. Ako ne dođe do toga,

klasificira se kao poslovni najam.

MSFI 16 navodi da klasifikacija najma ovisi više o

sadržaju transakcije nego li o obliku ugovora. Standard

ponavlja indikatore koji su navedeni u MRS-u 17, kako

bi mogli prepoznati situacije kada najam klasificirati kao

financijski najam.

Najmoprimci su isto obvezni priložiti analizu ročnosti

obveza po najmu sukladno MRS 7. Navedena analiza

trebala bi biti prikazana odvojeno od analize ročnosti

drugih financijskih obveza.

Pored gore navedenih kvantitativnih podataka,

najmoprimci moraju priložiti i druge kvalitativne i

kvantitativne podatke koje su neophodne za bolje

razumijevanje korisnicima financijskih izvještaja.

Navedeno je sljedećih 8 indikatora:

Najmom se prenosi vlasništvo nad imovinom na

najmoprimca po završetku razdoblja najma;

najmoprimac ima mogućnost kupiti imovinu po

cijeni koja je dovoljno atraktivna da je izvjesno

da će najmoprimac iskoristiti tu mogućnost;

razdobljem najma pokriva se veći dio

gospodarskog vijeka imovine ;

sadašnja vrijednost minimalnih plaćanja najma

pokriva pokriva gotovo ukupnu vrijednost

imovine dane u najam;

imovina dana u najam posebne je prirode tako

da je samo najmoprimac može koristiti bez

značajnijih preinaka;

gubitke najmodavca uzrokovane otkazom

ugovora snosi najmoprimac;

dobici ili gubici koji su posljedica fluktuacije fer

vrijednosti ostatka vrijednosti pripadaju

najmoprimcu;

najmoprimac ima mogućnost nastaviti najam

tijekom dodatnoga razdoblja uz najamninu koja

je znatno niža od tržišne najamnine.

Ključni pojmovi za zapamtiti - Najmoprimac treba priznati imovinu s pravom korištenja i obvezu po osnovi najma na početku najma;

- Početno mjerenje imovine s pravom korištenja temeljeno je na inicijalnoj procjeni obveza po osnovi

najma;

- Obveza po osnovi najma se mjeri kao:

- iznos minimalnih budućih plaćanja koja će biti izvršena za vrijeme trajanja najma;

- korištena diskontna stopa, jednaka je kamatnoj stopi navedenoj u ugovoru o najmu, ili dodatnoj

kamatnoj stopi zaduživanja najmoprimca u slučaju da se ona ne može jednostavno utvrditi iz

ugovora;

- Naknadno mjerenje obveze po osnovi najma, zbog promjene uvjeta iz ugovora o najmu ili promjene u

očekivanim iznosima budućih plaćanja po najmu, trebaju se odraziti na promjenu vrijednost imovine u

bilanci najmoprimca.

10

Klasifikacija najma se vrši na datum početka najma i

ponovno se procijenjuje jedino u slučaju modifikacije

najma.

Priznavanje financijskog najma

Na dan početka najma najmodavatelj priznaje imovinu

u iznosu koji je jednak neto ulaganju u najam, tj. prema

sadašnjoj vrijednosti:

plaćanja najma;

nezajamčenog ostatka vrijednosti

uvećano za inicijalne direktne troškove najmodavca.

Koju diskontnu stopu primijeniti?

Standard navodi da bi najmodavac trebao primijeniti

kamatnu stopu navedenu u ugovoru o najmu, tj.

kamatnu stopu koju zaračunava najmoprimcu. To je

diskontna stopa koja izjednačava sadašnju vrijednost

minimalnih budućih plaćanja i zajamčeni ostatak

vrijednosti na početku najma sa fer vrijednosti imovine

uvećanom za inicijalni direktni trošak najmodavca.

Najmodavac će uvijek znati ovu stopu, jer je značajna

za određivanje cijene najma.

Koja bi plaćanja trebalo uključiti prilikom

računanja neto ulaganja u najam?

Neto ulaganja u najam se sastoje od:

fiksnih plaćanja umanjenih za eventualne

poticaje isplaćene najmoprimcu;

varijabilne najamnine koja ovisi o indeksu ili

kamatnoj stopi (indeks ili kamatna stopa koja je

upotrjebljena na početku najma pri inicijalnom

mjerenju ovih plaćanja);

zajamčenog ostatka vrijednosti za koji jamči

najmoprimac (ili od neke druge povezane ili

treće osobe);

cijene opcije kupnje ukoliko je najmoprimac

prilično siguran u korištenje ove opcije;

plaćanja penala u slučaju otkaza ugovora o

najmu, ukoliko je vjerojatno na početku najma

da bi najmoprimac mogao iskoristiti tu opciju.

Kako proizvođač (ili prodavatelj) kao

najmodavac treba knjižiti financijski najam?

MSFI 16 je zadržao osnovna načela MRS-a 17 o

računovodstvenoj evidenciji financijskog najma za

najmodavca, gdje je najmodavac proizvođač (ili

prodavatelj). Proizvođači – najmodavci trebali bi priznati

prihod od prodaje ili gubitak na početku najma. Prihod

ili rashod se računa kao razlika između:

prihoda od prodaje, koji predstavlja niži iznos

između fer vrijednost imovine ili sadašnje

vrijednosti budućih plaćanja najma;

trošak prodaje umanjen za sadašnju vrijednost

nezajamčenog ostatka vrijednosti.

Naknadno mjerenje

Najmodavac financijskog najma bi trebao primijeniti

uvjete za prestanak priznavanja i umanjenje vrijednosti

imovine navedene u MSFI –u 9.

Najmodavac također treba redovito provjeravati

nezajamčeni ostatak vrijednosti i revidirati raspodjelu

prihoda u razdoblju najma. Sva eventualna smanjenja

vrijednosti trebaju biti iskazana odmah.

Modifikacije financijskog najma

MSFI 16 navodi da najmodavac sve modifikacije na

financijskom najmu treba knjižiti kao novi najam

(odvojeno od originalnog najma), u slučaju da su

slijedeća dva uvjeta zadovoljena:

modifikacija najma povećava opseg najma

dodajući pravo na korištenje jedne ili više

dodatnih jedinca imovine;

povećanje naknade najma je srazmjerno

vrijednosti dodatne jedinice imovine s pravom

korištenja.

Računovodstveni tretman drugih modifikacija

financijskog najma ovisi o tome bi li modifikacije imale

utjecaj na najam da se klasificira kao poslovni najam na

početku najma.

11

U slučaju da bi se najam klasificirao kao poslovni najam

uzimajući u obzir modifikacije, najmodavac bi

modifikacije knjižio kao novi poslovni najam. Navedena

imovina bi se knjižila u najam kao knjigovodstvena

vrijednost neto investicije prije modifikacije najma.

Priznavanje poslovnog najma

Kao što je u sadašnjim računovodstvenim standardima

istaknuto, najmodavatelj u poslovnom najmu treba

priznavati prihode od najma kroz ugovorno razdoblje po

linearnoj metodi (ili po drugoj sustavnoj osnovi ukoliko

ona bolje prikazuje prihode koje poduzeće ostvaruje od

uporabe imovine).

Inicijalni direktni troškovi nastali kod najmodavca u

poslovnom najmu su dodani knjigovodstvenoj

vrijednosti osnovnog sredstva i priznati su kao troškovi

tijekom perioda najma, na istoj osnovi kao prihodi od

najma.

Dijagram ispod prikazuje proces koji treba slijediti i

računovodstveni tretman za svaki scenarij :

Što bi trebao najmodavac objaviti u uz?

Što bi trebao najmodavac objaviti u

bilješkama uz financijske izvještaje?

MSFI 16 navodi iste ciljeve za najmodavca i

najmoprimca, tj. da korisnicima financijskih izvještaja

omogući procijeniti koji utjecaj najam ima na financijski

položaj, financijski rezultat i novčani tok.

Dodatno uz kvalitativne informacije koje će pomoći u

ispunjenju cilja, standard zahtijeva od najmodavca, da

priloži sljedeće podatke u obliku tablice:

Za financijski najam:

- dobit ili gubitak od prodaje;

- financijski prihod od neto investicija u najam;

- iznos varijabilnih najamnina koje nisu

uključene u mjerenja neto investicija u najam.

Povećava li modifikacija

opseg financijskog najma i je

li povećanje naknade najma

srazmjerno vrijednosti

dodatne jedinice imovine?

Bi li se najam klasificirao kao

poslovni najam da su se

modifikacije dogodile na dan

početka najma?

NOVI POSLOVNI NAJAM

Priznavanje navedene

imovine u iznosu jednakom

neto investicijama u najam

neposredno prije datuma

modifikacije najma

ODVOJENI NAJAM

- Financijski najam,

- Poslovni najam

DRUGE PROMJENE

FINANCIJSKOG NAJMA

Primijeniti sukladno MSFI

– u 9

NE

NE

DA

DA

12

Za poslovni najam: prihod od najma, posebno

iskazujući varijabilne najamnine koje ovise o

indeksu i kamatnoj stopi i one koje ne ovise o

tome.

Dodatno uz objavu kvantitativnih podataka, najmodavci

su dužni priložiti kvalitativne informacije o:

Vrsti djelatnosti koju obavljaju;

Kako upravljaju s rizikom povezanim s pravima

koje zadržavaju na imovinu;

VI.KAKO KNJIŽITI PODNAJAM?

Prije svega bitno je istaknuti da posrednik najma (tj.

društvo koje je primatelj i davatelj iste imovine) treba

priznati glavni najam (prema kojem je najmoprimac) i

podnajam (prema kojem je ono najmodavac) kao dva

odvojena najma.

Glavni najam treba biti knjižen kao svaki drugi najam

primjenjujući standardni računovodstveni postupak

najma.

MSFI 16 navodi da podnajam treba biti klasificiran i

knjižen kao financijski ili poslovni najam kako slijedi:

u slučaju da je glavni najam kratkoročni najam,

za koji je najmoprimac odlučilo da ga neće

priznati u bilanci (koristeći pravilo izuzeća od

priznavanja), podnajam treba biti klasificiran

kao poslovni najam u računovodstvu

posrednika najma;

Za financijski najam:

- objašnjenje značajnih promjena u neto

ulaganjima u najam;

- analizu ročnosti koja prikazuje nediskontirane

najamnine koje će biti ostvarene u prvih pet

godina i ukupni iznos za preostale godine,

analiza ročnosti bi trebala biti usklađena s neto

investicijama najmodavca u financijski najam.

Za poslovni najam: analizu ročnosti koja

prikazuje nediskontirane najamnine koje će biti

ostvarene u prvih pet godina, i ukupni iznos za

preostale godine.

u svim drugim situacijama, podnajam treba

klasificirati kao poslovni ili financijski najam

prema ovisno o klasifikaciji imovine s pravom

korištenja iz glavnog najma, što je pravilnije

nego klasifikacija prema samom osnovnom

sredstvu.

Ukoliko je podnajam klasificiran kao poslovni najam,

posrednik u najmu treba:

zadržati imovinu s pravom korištenja i obvezu

po osnovi najma po glavnom najmu u svojoj

bilanci;

priznati prihod od podnajma sukladno trajanju

najma.

Ključni pojmovi za zapamtiti - Ključna načela računovodstvene evidencije najmova kod najmodavca iskazani u MSFI 16 jako su slični

trenutnim zahtjevima MRS 17.

- Najmodavac treba razlikovati:

- financijski najam, za koji treba prestati priznavati imovinu i priznati „neto ulaganje“, koje sadrži

potraživanja za najamnine uvećane za nezajamčeni ostatak vrijednosti ;

- poslovni najam, najmodavac treba zadržati osnovno sredstvo u svojoj bilanci, i priznati prihod

od najmanine kroz razdoblje najma linearnom metodom.

13

Ukoliko je podnajam klasificiran kao financijski najam

(npr. jer je imovina u podnajmu dana na period koji

pokriva cjelokupni ostatak perioda glavnog najma),

davatelj podnajma treba:

prestati priznavati imovinu s pravom korištenja;

zadržati obvezu najma po glavnom najmu u

bilanci;

priznati podnajam u iznosu jednakom neto

ulaganju u najam;

priznati dobitke i gubitke (razlika između

prestanka priznavanja imovine s pravom

korištenja i potraživanja na podnajma)

VII.KAKO KNJIŽITI PRODAJU S

POVRATNIM NAJMOM (SALE

AND LEASE BACK)?

Započet ćemo s kratkim podsjetnikom: transakcija

prodaje s povratnim najmom uključuje prodaju imovine

i povratni najam iste imovine.

MSFI 16 Osnova za Zaključke navodi da sadržaj

transakcije više nego pravni oblik određuje radi li se o

transakciji s povratnim najmom ili ne.

Procjena je li došlo do prodaje

Novi standard navodi da zahtjevi MSFI-a 15 trebaju biti

primijenjeni kako bi društvo odredilo treba li transfer

imovine u prodaji s povratnim najmom klasificirati kao

prodaju. MSFI 16 Osnova za zaključke navodi da:

postojanje povratnog najma ne može spriječiti

društvo pri zaključku da je došlo do prodaje;

ako prodavatelj-najmoprimac ima otkupnu

opciju, onda nije došlo do prodaje (jer

Tamo gdje je podnajam klasificiran kao financijski

najam, društva ne bi trebala sučeljavati obveze po

glavnom najmu sa potraživanjem po podnajmu ukoliko

nisu ispunjeni svi uvjeti za sučeljavanje.

prodavatelj-najmoprimac zadržava pravo kontrole nad

imovinom).

Računovodstveni tretman se mijenja ovisno o tome da

li se smatra da se dogodila prodaja ili ne.

Transfer koji se ne smatra prodajom

Ukoliko nije došlo do prodaje, transakcija treba biti

prikazana kao aktivnost financiranja.

Prodavatelj-najmoprimac nastavlja priznavati

transferiranu imovinu i financijsku obvezu u

svojim financijskim izvještajima u visini

naknade koju je zaprimio od kupca-

najmodavca, u skladu s MSFI-jem 9;

Kupac-najmodavac ne priznaje transferiranu

imovinu u svojim financijskim izvještajima već

priznaje financijsku imovinu u visini naknade

obračunate prodavatelju-najmoprimcu, u

skladu s MSFI-jem 9

Ključni pojmovi za zapamtiti - Ukoliko posrednik u najmu daje u podnajam imovinu, MSFI 16 nalaže da se priznaju dva odvojena

najma:

- Glavni najam po kojem je posrednik najmoprimac

- Podnajam po kojem je posrednik najmodavac

- Procjena je li podnajam financijski ili poslovni najam ne bi se trebala temeljiti na transferu rizika i naknadi

povezanoj sa samim osonovnim sredstvom već po procjeni o transferu rizika i naknadi po glavnom

najmu.

14

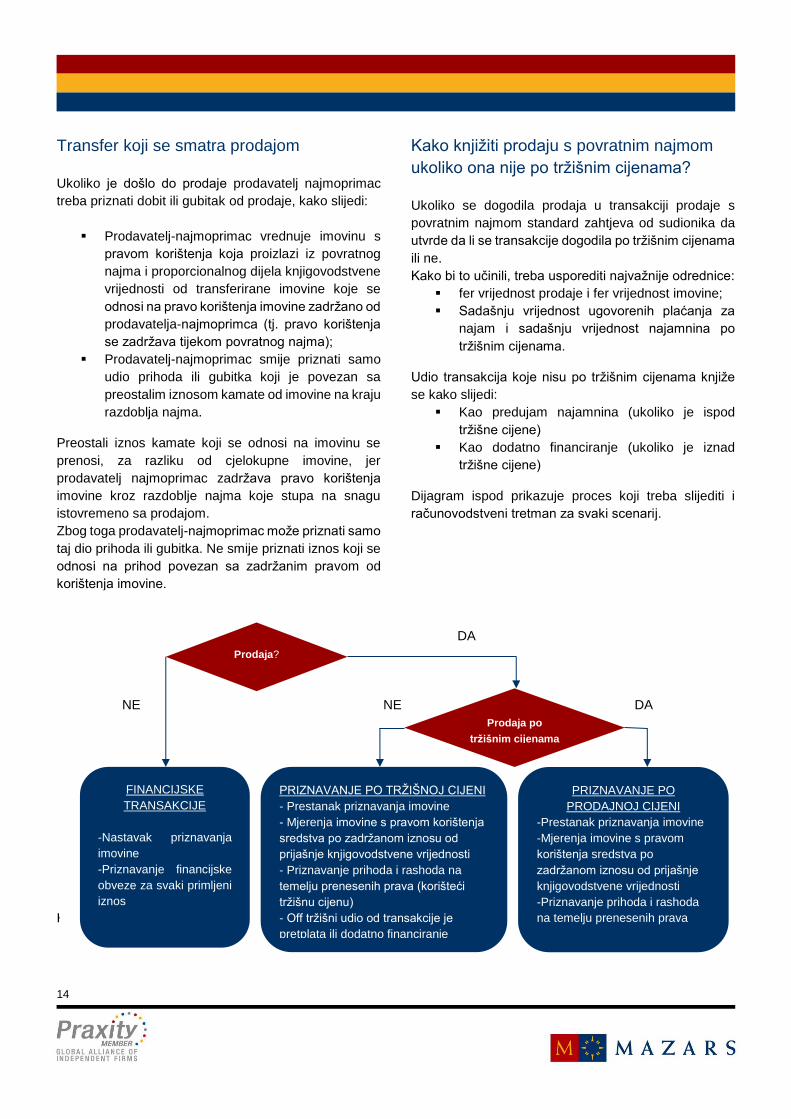

Transfer koji se smatra prodajom

Ukoliko je došlo do prodaje prodavatelj najmoprimac

treba priznati dobit ili gubitak od prodaje, kako slijedi:

Prodavatelj-najmoprimac vrednuje imovinu s

pravom korištenja koja proizlazi iz povratnog

najma i proporcionalnog dijela knjigovodstvene

vrijednosti od transferirane imovine koje se

odnosi na pravo korištenja imovine zadržano od

prodavatelja-najmoprimca (tj. pravo korištenja

se zadržava tijekom povratnog najma);

Prodavatelj-najmoprimac smije priznati samo

udio prihoda ili gubitka koji je povezan sa

preostalim iznosom kamate od imovine na kraju

razdoblja najma.

Preostali iznos kamate koji se odnosi na imovinu se

prenosi, za razliku od cjelokupne imovine, jer

prodavatelj najmoprimac zadržava pravo korištenja

imovine kroz razdoblje najma koje stupa na snagu

istovremeno sa prodajom.

Zbog toga prodavatelj-najmoprimac može priznati samo

taj dio prihoda ili gubitka. Ne smije priznati iznos koji se

odnosi na prihod povezan sa zadržanim pravom od

korištenja imovine.

Kupac-najmodavac mora odvojeno priznati kupnju

Kako knjižiti prodaju s povratnim najmom

ukoliko ona nije po tržišnim cijenama?

Ukoliko se dogodila prodaja u transakciji prodaje s

povratnim najmom standard zahtjeva od sudionika da

utvrde da li se transakcije dogodila po tržišnim cijenama

ili ne.

Kako bi to učinili, treba usporediti najvažnije odrednice:

fer vrijednost prodaje i fer vrijednost imovine;

Sadašnju vrijednost ugovorenih plaćanja za

najam i sadašnju vrijednost najamnina po

tržišnim cijenama.

Udio transakcija koje nisu po tržišnim cijenama knjiže

se kako slijedi:

Kao predujam najamnina (ukoliko je ispod

tržišne cijene)

Kao dodatno financiranje (ukoliko je iznad

tržišne cijene)

Dijagram ispod prikazuje proces koji treba slijediti i

računovodstveni tretman za svaki scenarij.

Prodaja?

Prodaja po

tržišnim cijenama

FINANCIJSKE

TRANSAKCIJE

-Nastavak priznavanja

imovine

-Priznavanje financijske

obveze za svaki primljeni

iznos

PRIZNAVANJE PO TRŽIŠNOJ CIJENI

- Prestanak priznavanja imovine

- Mjerenja imovine s pravom korištenja

sredstva po zadržanom iznosu od

prijašnje knjigovodstvene vrijednosti

- Priznavanje prihoda i rashoda na

temelju prenesenih prava (korišteći

tržišnu cijenu)

- Off tržišni udio od transakcije je

pretplata ili dodatno financiranje

PRIZNAVANJE PO

PRODAJNOJ CIJENI

-Prestanak priznavanja imovine

-Mjerenja imovine s pravom

korištenja sredstva po

zadržanom iznosu od prijašnje

knjigovodstvene vrijednosti

-Priznavanje prihoda i rashoda

na temelju prenesenih prava

NE

DA

NE DA

15

VIII.KOJI SU PRIJELAZNI

ZAHTJEVI?

Kao što smo naveli na početku ovog newslettera, MSFI

16 postaje obvezan za financijsko razdoblje od 1.

siječnja 2019. (nakon usvajanja od strane EU). Ranija

primjena dopuštena je pod pretpostavkom da je MSFI

15 Prihodi od ugovora s kupcima isto primijenjen.

Čitatelji će upamtiti da primjena MSFI 15 postaje

obvezna za financijska razdoblja od 1. siječnja 2018.,

ranija je primjena dopuštena.

MSFI 16 će imati značajan utjecaj na računovodstveni

tretman najma u financijskim izvještajima najmoprimca,

svi najmovi će povećati priznavanja prava na korištenje

imovine i obveza za najmove u bilanci. Drugim riječima

rečeno, neće biti razlike između poslovnog i financijskog

najma.

Zbog toga kako bi se izbjeglo prepravljanje s početkom

primjene odredbi, IASB je predstavio različita rješenja

koja će u tome pomoći. Oni će biti predstavljeni u

nastavku.

Klasifikacija najmova

Društvo će se odlučiti za praktičnost na 1. siječnja 2019.

koje će isključiti opciju ponovnog preispitivanja radi li se

o ugovoru o najmu (ili sadrži najam) na datum primjene

standarda. Drugim riječima rečeno, neće se ponovno

procijeniti postojeći ugovori u sklopu nove definicije

MSFI 16, tj. neće biti ponovne procjene da li postojeće

ugovorene usluge sadrže najam i obrnuto.

Početni koraci u primjeni za najmoprimce

Standard nudi najmoprimcima niz prijelaznih rješenja:

cjeloviti retrospektivni pristup

modificiran retrospektivni pristup

Treba pritom reći da rješenja treba primjeniti

konzistentno na cjelokupni portfolio najmova od

najmoprimca, na dan prijelaza.

Kako će biti najmoprimci najviše pogođeni primjenom

MSFI 16, IASB je dopustio niz različitih pomagala.

Neke od tih rješenja će moći koristiti svi najmoprimci bilo

da se odluče za modificirani retrospektivni pristup ili

potpuni retrospektivni pristup. Neka će se rješenja moći

samo primijeniti, ako se najmoprimac odlučio za

modificirani retroepektivni pristup.

Koja praktična rješenja su dostupna svim

najmoprimcima?

Svi najmoprimci mogu se odlučiti za sljedeća rješenja,

bez obzira jesu li se odlučili za cjeloviti retrospektivni

pristup ili modificirani retrospektivni pristup:

Najmoprimac nije obvezan učiniti nikakve

promjene na najmovima imovine niske

vrijednosti koji su bili klasificirani kao poslovni

najmovi pod IAS 17;

Najmoprimac nije obvezan učiniti nikakve

promjene za prijašnje IAS 17 poslovne najmove

koji su bili knjiženi kao ulaganje u imovinu

koristeći model fer vrijednosti;

Najmoprimac može priznati pravo na korištenje

imovine po poštenoj vrijednosti na datum prve

primjene za najmove prethodno klasificirane

kao poslovni najmovi pod IAS 17 koji će od tog

trenutka biti klasificirani kao ulaganje u imovinu.

Što uključuje modificirani retrospektivni

pristup?

Obveze pod modificiranim retrospektivnim pristupom za

najmoprimatelja su:

Ne mora prepravljati usporedne informacije.

Datum prve primjene će biti prvi dan u

financijskom razdoblju u kojem se prvi put

primjenjuje novi standard;

Treba priznati kumulativni efekt od promjena

računovodstvene politike kao promjena u

zadržanoj dobiti u početnoj bilanci na dan

primjene standarda;

Za najmove prije klasificirane kao poslovni

najmovi pod MRS 17:

- Najmoprimatelj mora mjeriti obveze za

najmove po sadašnjoj vrijednosti

preostalih najamnina, koristeći

najmoprimateljevu inkrementalnu

stopu zaduživanja kao diskontu stopu

na dan primjene standarda

16

- Najmoprimatelj mora mjeriti pravo na

korištenje imovine za svaki najam:

- retrospektivno kao da je

standard uvijek bio u primjeni,

koristeći najmoprimateljevu

inkrementalnu stopu

zaduživanja na dan primjene

standarda kao diskontnu

stopu;

- kao iznos jednak obvezi za

najmove (sadašnjoj vrijednosti

preostalih najamnina, koristeći

najmoprimateljevu

inkrementalnu stopu

zaduživanja kao diskontu

stopu na dan primjene

standarda) prilagođenu za

iznos predujmova od

najamnina iz prošlosti.

Za najmove prethodno klasificirane kao

financijski najam po MRS-u 17: najmoprimac

zadržava knjigovodstvenu vrijednost imovine s

pravom korištenja i obveze za najam, mjerene

po MRS-u 17 neposredno prije dana primjene.

Koja su praktična rješenja na raspolaganju

najmoprimcu primjenjujući modificirani

retrospektivni pristup?

Najmoprimci koji su se odlučili za modificirani

retrospektivni pristup moraju primjeniti sljedeća

praktična rješenja (na osnovi najam-po-najam) za

najmove prethodno klasificirane kao poslovne najmove

po MRS-u 17:

Najmoprimac može primjeniti jedinstvenu

diskontnu stopu na portfolio najmova ukoliko

imaju približno slične karakteristike;

Umjesto provođenja testa umanjenja vrijednosti

imovine s pravom korištenja, najmoprimatelj

može prilagoditi imovinu s pravom korištenja za

iznos rezerviranja štetnih najmova priznati pod

MRS 37 neposredno prije dana primjene

standarda;

Najmoprimac se možda odluči ne zamijeniti

najam s postojećim rokom najma kraćim od 12

mjeseci na dan primjene. Takvi se najmovi

knjiže kao kratkoročni najmovi;

Najmoprimac može isključiti inicijalni direktni

trošak iz mjerenja imovine s pravom korištenja;

Najmoprimac može biti pristran prilikom

inicijalne primjene, npr. prilikom određivanja

roka trajanja najma, ukoliko ugovor sadrži

mogućnosti produženja ili otkaza najma.

Inicijalna primjene za najmodavca

MSFI 16 donosi vrlo malo promjena u

računovodstvenom tretmanu najmova u financijskim

izvještajima najmodavca. Zadržava računovodstveni

pristup koji se koristi pod MRS 17, s razlikama između

poslovnog i financijskog najma.

Posljedično tome, društva nisu obvezna raditi promjene

u najmovima kod kojih su oni najmodavci na dan

primjene standarda.

Međutim, postoji izuzeće od tog pravila, koje se

primjenjuje u slučaju podnajma kada je društvo

posrednik najma. U tom slučaju poduzeće treba:

revidirati na dan primjene standarda, najam koji

je prethodno klasificiran kao poslovni najam

pod MRS 17 u poslovni ili financijski najam, na

temelju glavnog ugovornih odrednica glavnog i

pod najma;

priznati podnajam koji je sad klasificiran kao

financijski najam kao i druge financijske

najmove koji su sklopljeni na dan primjene

standarda.

Ključni pojmovi za zapamtiti - Kao što je navedeno u MSFI-ju 15 društva se mogu odlučiti za cjelokupni retrospektivni pristup pri

primjeni MSFI-ja 16, ili modificirani retrospektivni pristup koji ne zahtijeva prepravak usporednih

informacija;

- prijelazni aranžman uključuje određen broj praktičnih rješenja, koje poduzeća mogu razmotriti od slučaja

do slučaja.

17

ZAKLJUČAK

Novi standard Najmovi predstavlja znatnu promjenu u

načinu prezentiranja najmova u financijskim

izvještajima te njihovom shvaćanju. Novi standard će

imati značajan utjecaj na financijske izvještaje

najmoprimca, posebno na najmoprimce koji imaju

značajan broj poslovnih najmova u svom portfelju koji

će sada biti obvezni prikazati sve najmove u svojoj

bilanci.

Brojke ponekad govore jasnije nego riječi i IASB iznosi

sljedeće globalne činjenice: Društva koja kotiraju na burzi imaju izvan

bilančnu vrijednost najmova od oko 3,9 milijardi

dolara;

Četiri sektora sa najvećom vrijednošću izvan

bilančnih najmova su zrakoplovna industrija,

maloprodaja, turizam i transport. IASB je

predvidio sadašnju vrijednost budućih plaćanja

koja trebaju biti priznata bilanci za ove četiri

djelatnosti. Prema procjeni, ova vrsta najmova

će činiti udio od 22,7% ukupne imovine zračne

industrije, 21,4% ukupne imovine maloprodaje,

20,7% ukupne imovine turističke industrije i

11,7% ukupne imovine transporta.

Prethodno navedeno će imati značajan utjecaj na

ključne financijske pokazatelje tih društava (pokazatelje

zaduženosti, ROA, EBITDA, operativna marža itd.), što

će sigurno zahtijevati od pojedinih društava da ponovno

ugovore svoje financijske obveze.

Obavezni datum primjene MSFI 16 je 1. siječnja 2019. i

standard još treba dobiti potvrdu od strane EU. No

unatoč tome, u svjetlu značajnog utjecaja koji standard

ima, oni na koje se odnosi trebaju se početi sada

pripremati.

Priprema uključuje

: prikupljanje što više podataka o ugovorima;

analiza sadržaja tih ugovora (da li su to ugovori

o najmu, sadrže li najam);

prilagođavanje informacija i sustava

izvještavanja.

18

Mazars je prisutan na 5 kontinenata

KONTAKTI

Mazars Cinotti Audit d.o.o.

Revizija

Strojarska cesta 20,

10 000 Zagreb

Tel. +385 (0)1 4864 420

Više informacija dostupno na

www.mazars.hr

Ključni pojmovi za zapamtiti

Računovodstvena evidencija kod najmoprimca

1. Za sve najmove, primatelji najma moraju priznati imovinu s pravom korištenja i obvezu po najmu u

svojoj bilanci;

2. Ukupni trošak najma će se smanjivati tijekom razdoblja najma (pošto će se trošak kamate smanjivati)

i bit će prikazan ispod EBITDA;

3. Ova činjenica će imati negativan utjecaj na neto zaduženost i ROA, ali pozitivan utjecaj na EBITDA;

4. Nova definicija najma ponovno iscrtava granicu između najmova i drugih ugovora o uslugama. Neki

ugovori će biti klasificirani kao ugovori o uslugama, te u tom slučaju neće biti priznati u bilanci. Bit će

potrebno pomno ispitati ugovore kako bi se utvrdilo da li se radi o najmovima ili o ugovoru o uslugama;

5. Plaćanja po najmu povezana sa korištenjem imovine nisu uzete u obzir prilikom izračuna obveze po

najmu;

6. Ključna načela standarda su konzistentna s MSFI-jem 15, tj. koncept kontrole, računovodstveni

tretman modifikacije najmova, i alokacija naknade sukladno uvjetima ugovora;

7. Izuzeća su dozvoljena za kratkoročne najmove i najmove male vrijednosti, za koje se poduzeće može

odlučiti ne priznati u bilanci;

8. Primjena računovodstvene evidencije na portfelj najmova je dopuštena u određenim okolnostima;

9. Dodatne informacije je potrebno objaviti u bilješkama;

10. Društva nisu obvezna primijeniti cjeloviti retrospektivni pristup u prijelaznom periodu.

Računovodstvena evidencija kod najmodavca

1. Računovodstveni tretman se uglavnom nije mijenjao u odnosu na postojeći prema MRS-u 17;

2. Najam se klasificira kao financijski ili poslovni ovisno o tome dovodi li on do transfera svih rizika i

koristi od imovine;

3. Dodatne informacije potrebno je objaviti u bilješkama;

4. Prijelazni zahtjevi za najmodavca su se u teoriji pojednostavili.