Embed Size (px)

Citation preview

MONETARNA POLITIKA I BANKARSKI SEKTOR IZMEĐU IZDAŠNEDRŽAVE I ISPOŠĆENE PRIVREDE: ŠTA SU CILJEVI CENTRALNE IPOSLOVNIH BANAKA U 2012?

Specifičnosti finansiranja i posledice na strukturu privrede i rast

Vladimir Čupić, predsednik Izvršnog odbora Hypo Alpe-Adria-Bank a.d. Beograd

VIVALDI FORUMI

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.Mokra Gora, 23-25. jun

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Sadržaj

•Identifikovanje osnovnih makro i mikroekonomskih disbalansa•Osnovne strukturne implikacije•Mogući uzroci povezani sa finansiranjem•Zaključak i preporuke

LETNJI VIVALDI FORUM - PLANIRAJMO 2012. 3

Glavni makroekonomski disbalansi

• Veliko učešće javnog sektora u BDP-u

• Mali udeo izvoza u BDP-u

• Strukturni deficit tekućeg računa platnog bilansa i fiskalni deficit

• Nizak nivo konkurentnosti privrede

Higher private sector share is associated w ith higher exports, 2008

MKD

ALBSRB

HRVBIH

CZEHUN

POL

SVK

SVNEST

LVA

LTU

ROM

BGR

20

30

40

50

60

70

80

90

50 55 60 65 70 75 80 85

Private sector share (percent of GDP )

Expo

rt-to

-GD

P (p

erce

nt)

20

30

40

50

60

70

80

90

Slope: 1.8

Izvor: MMF

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

0

500

1,000

1,500

0 1000 2000 3000 4000 5000

2009

. pos

lovn

i pr

ihod

i u

mili

onim

aEU

R

prepreke za rast?

•Visoka koncentracija prihoda i zaposlenosti

Samo 5.130 kompanija imalo je posl.prihode veće od 1,5 miliona evra u 2009.

5.130 najvećih kompanija u Srbiji u 2009. (6% ukupnog broja kompanija – 90,000) stvorilo je 49 milijardi evra polovnih prihoda (75% ukupnih poslovnih prihoda od 62 milijarde evra, koliko su ostvarile sve kompanije u 2009.)

…i zapošljavalo je 653 hiljade radnika (61% ukupno zaposlenih u svim kompanijama u 2009. godini – 1.059 hiljada)

Samo 1% kompanija ima posl.prihode preko 100 miliona evra a skoro 90% ima prihode ispod 10 miliona evra.

Poslovni prihod(EUR 000) Broj zaposlenih

Percentili raspodele u 2009. godini u 2009. godini

1% 1,508 0

25% 2,046 14

50% (mediana) 3,130 36

75% 6,211 100

99% 117,083 1,460

Broj kompanija 5,131 5,131

Osnovni mikroekonomski disbalansi/1

4

Izvor: APR, HBSE ResearchRezultati istraživanja na bazi finansijskih podataka za 5.130 najvećih kompanija u Srbiji u 2009.

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

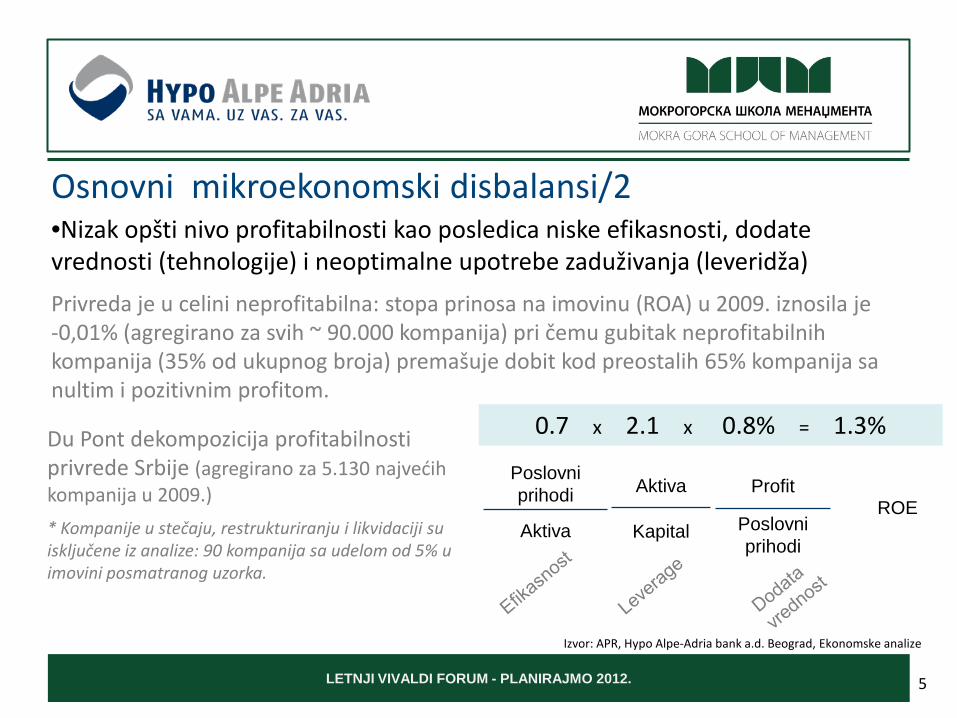

Du Pont dekompozicija profitabilnostiprivrede Srbije (agregirano za 5.130 najvećih kompanija u 2009.)

* Kompanije u stečaju, restrukturiranju i likvidaciji su isključene iz analize: 90 kompanija sa udelom od 5% u imovini posmatranog uzorka.

0.7 x 2.1 x 0.8% = 1.3%

Izvor: APR, Hypo Alpe-Adria bank a.d. Beograd, Ekonomske analize

•Nizak opšti nivo profitabilnosti kao posledica niske efikasnosti, dodate vrednosti (tehnologije) i neoptimalne upotrebe zaduživanja (leveridža)

Privreda je u celini neprofitabilna: stopa prinosa na imovinu (ROA) u 2009. iznosila je -0,01% (agregirano za svih ~ 90.000 kompanija) pri čemu gubitak neprofitabilnih kompanija (35% od ukupnog broja) premašuje dobit kod preostalih 65% kompanija sa nultim i pozitivnim profitom.

Osnovni mikroekonomski disbalansi/2

5

Aktiva

Kapital

Profit

Poslovni prihodi

Poslovni prihodi

AktivaROE

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

-50

-30

-10

10

30

50

70

90

110

130

150

Agriculture

Food indust

ry

Beverages

Chemical

prod.

Pharmaceuti

cal prod.

Rubber and

plastics

Construction mater.

Furniture

Construction

Agency

Retail trade Traffic Real

estate

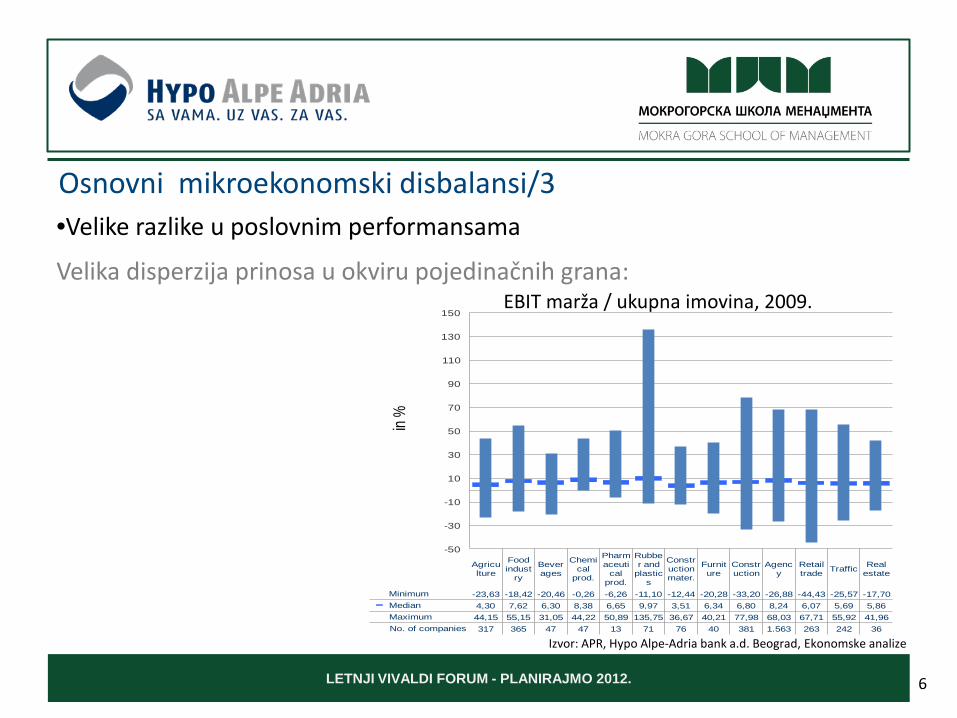

Minimum -23,63 -18,42 -20,46 -0,26 -6,26 -11,10 -12,44 -20,28 -33,20 -26,88 -44,43 -25,57 -17,70Median 4,30 7,62 6,30 8,38 6,65 9,97 3,51 6,34 6,80 8,24 6,07 5,69 5,86Maximum 44,15 55,15 31,05 44,22 50,89 135,75 36,67 40,21 77,98 68,03 67,71 55,92 41,96No. of companies 317 365 47 47 13 71 76 40 381 1.563 263 242 36

in %

•Velike razlike u poslovnim performansama

Velika disperzija prinosa u okviru pojedinačnih grana:EBIT marža / ukupna imovina, 2009.

Osnovni mikroekonomski disbalansi/3

6

Izvor: APR, Hypo Alpe-Adria bank a.d. Beograd, Ekonomske analize

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Sadržaj

•Identifikovanje osnovnih makro i mikroekonomskih disbalansa•Osnovne strukturne implikacije•Mogući uzroci povezani sa finansiranjem•Zaključak i preporuke

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Male kompanije:

•više kamatne stope

•lošija percepcija rizika

•manje imovine za kolateral

•manje dogoročnog finansiranja

•mali doprinos rastu / zaposlenosti N

iska

Pro

fitab

ilnos

t(E

BIT

/Imov

ina)

Viso

kaNizak Leverage (Dug/Imovina) Visok

Velike kompanije

Male kompanije

Unapređenjeefikasnosti i dodate vrednosti

Deleveraging

Obezbediti prostor za rast u kompanije srednje veličine

Velike kompanije:

•niže kamatne stope

•bolja percepcija rizika

•veća imovina kao kolateral

•više dugoročnih kredita

•veliki doprinos rastu / zaposlenosti

Segmentacija: veličina i zaduženost

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Nesrazmeran rast zasnovan na zaduživanju: Razmenski / Nerazmenski sektori

9

-Skoro 90% rasta u Srbiji u periodu 2008./2002. nastalo je u nerazmenskim sektorima(trgovina, komunikacije, finans.posredovanje)

-Udeo razmenskih sektora u ukupnoj bruto dodatoj vrednosti smanjen je sa 41% u 2002. na 33% u 2008.

-Podsećanje: rast bruto dodate vrednosti 2008./2002. iznosio je 38%

Poljoprivreda 2,1

RAZMENSKI

Rudarstvo 0,9

11%Prerađivačka industrija 7,2

Energetika, gas, voda 1,4

Turizam -0,2

Građevinarstvo 4,2

NERAZMENSKI

Trgovina na veliko i malo 27,4

Transport i komunikacije 37,789%

Finansijsko posredovanje 8,3

Nekretnine i ostale usluge 9,0

Ostalo 1,9

Ukupna bruto dodata vrednost 100,0

Izvor: Republički zavod za statistiku Srbije

Udeo u rastu bruto dodate vrednosti 2008. vs. 2002, u %

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Sadržaj

•Identifikovanje osnovnih makro i mikroekonomskih disbalansa•Osnovne strukturne implikacije•Mogući uzroci povezani sa finansiranjem•Zaključak i preporuke

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

BEEPS 2008/9: “Koja je vaša najveća prepreka u poslovanju?” % od ukupno 7761 anketiranihkompanija u 18 zemalja

Poreske stope 15,15

Pristup finansiranju 12,78

Praksa konkurenata u neformalnom sektoru 11,66

Politička nestabilnost 11,49

Nedovoljno obrazovana radna snaga 10,49

Korupcija 5,66

Ne znam 5,30

Ne važi 4,59

Električna energija 3,94

Poreska administracija 3,80

Radno pravo 3,43

Poslovne licence i dozvole 2,46

Pristup zemljištu 2,20

Ostalo (sudovi, kriminal, carina, transport) 7,04

Pristup finansiranju kao prepreka u poslovanju/1

11

LETNJI VIVALDI FORUM - PLANIRAJMO 2012. 12

Pristup finansiranju kao prepreka u poslovanju/2Podaci i metodologija

• Anketa o poslovnom okruženju i rezultatima preduzeća (BEEPS), združeni poduhvat Svetske banke i EBRD-a, sprovedena u 2008. i 2005.

• Uzorak od 6.841 preduzeća iz 18 evropskih zemalja u tranziciji

• 18 zemalja iz centralne Evrope i Baltika, jugoistočne Evrope i neke zemlje ZND-a koje su primenjivale isti model rasta baziranog na prilivu stranih finansijskih sredstava u periodu do krize

• Anketa pokriva sve sektore privrede osim poljoprivrede, energetike i rudarstva

Primenjen Probit model u cilju ocene determinanti verovatnoće da će za određeno preduzeće pristup finansiranju predstavljati najveću poslovnu prepreku

Zavisna varijabla: “pristup finansiranju”

Pristup finansiranju = 1 ako je pristup finansiranju najveća prepreka,

= 0 u suprotnom

Ocenjeni model:

P (pristup finansiranju=1) = f (prerađivačka industrija, veliko preduzeće, malo preduzeće, izvozno, u stranom vlasništvu, u državnom vlasništvu, kasni sa plaćanjem, ln(godine starosti), podnelo zahtev za kredit, ima kredit, kupilo osnovna sredstva, pritisak domaće konkurencije, pritisak strane konkurencije, pritisak klijenata, revizija obavljena, 17 dihotomnih varijabli zemalja)

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Empirijska ocena: Marginalni efekti na verovatnoću da pristup finansiranju predstavlja najveću prepreku u poslovanju

Nezavisne varijableZavisna varijabla:

Pristup finansiranju

Posluje u oblasti prerađivačke industrije +

Veliko preduzeće (vs. srednje) -

Malo preduzeće (vs. srednje) +

Udeo izvoza u ukupnoj prodaji Nema značajnog efekta

Strani kapital -

Državni kapital +

Kašnjenje u plaćanju komunalija i poreza +

Godine starosti preduzeća Nema značajnog efekta

Podnelo zahtev za kredit +

Ima kredit -

Revizija obavljena Nema značajnog efektaIzvor: BEEPS EBRD i Svetska banka; Hypo Aple-Adria-Bank, Ekonomske analize

Pristup finansiranju kao prepreka u poslovanju/3

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Kreditiranje zasnovano na imovini (kolateralu)

14

- Pri datom nivou rizika kompanija, banke radije kreditiraju one sa većom vrednošću imovine

- Velika koncentracija kredita kod velikih kompanija

Dug / Imovina, po klasama veličine, 2009. EBIT / Imovina, po klasama veličine, 2009.

0

500

1,000

1,500

2,000

2,500

3,000

-40

10

60

Small Medium-sized LargeMinimum -39.06 -25.28 -23.62Median 9.29 5.69 3.52Maximum 90.54 57.52 48.75No. of companies 1,890 2,418 809

in %

0

500

1,000

1,500

2,000

2,500

3,000

-40

10

60

Small Medium-sized Large

Minimum 0 0 0Median 11 16 23Maximum 79 79 84No. of companies 1,890 2,418 809

in %

Izvor: APR, Hypo Alpe-Adria bank a.d. Beograd, Ekonomske analize

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Visina kamatne stope vs. poslovne performanse preduzeća/1

15

Stilizovani primer: prosečna kamatna stopa za kredit na 3 godine prosečnom klinetu

Euribor 6M 1,8%

Marža na ref.liniju 2,7%Marža za pokriće troška obavezne rezerve (25%), sa rastom EURIBOR-a od 1pp povećava se za 0,33pp 1,5%

Prosečan trosak rizika 1,3%

Operativni trošak 0,5%Zahtevani Prinos na kapital banke (~6-15%), uz kapitalizovanost bank.sektora od 20% 1,2% - 3%

Kamatna stopa za prosečnog klijenta za kredit na 3 godine 9% - 10,8%

LETNJI VIVALDI FORUM - PLANIRAJMO 2012. 16

Visina kamatne stope vs. poslovne performanse preduzeća/1

0

500

1,000

1,500

2,000

2,500

3,000

-60-40-20

020406080

100120

No debt Indebtedness <15%

Indebtedness >15%

Minimum -54.59 -24.53 -26.99Median 9.68 6.94 5.96Maximum 100.00 70.45 48.07No. of companies 689 1,880 2,548

in %

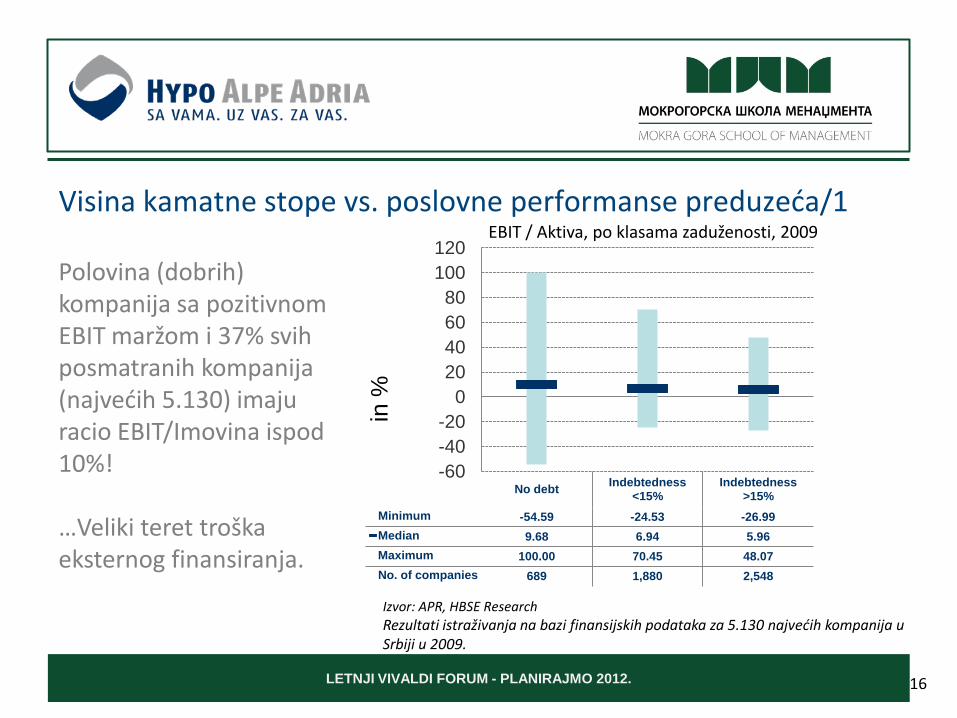

EBIT / Aktiva, po klasama zaduženosti, 2009

Polovina (dobrih) kompanija sa pozitivnom EBIT maržom i 37% svih posmatranih kompanija(najvećih 5.130) imaju racio EBIT/Imovina ispod 10%!

…Veliki teret troška eksternog finansiranja.

Izvor: APR, HBSE ResearchRezultati istraživanja na bazi finansijskih podataka za 5.130 najvećih kompanija u Srbiji u 2009.

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Sadržaj

•Identifikovanje osnovnih makro i mikroekonomskih disbalansa•Osnovne strukturne implikacije•Mogući uzroci povezani sa finansiranjem•Zaključak i preporuke

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Poželjan budući pravac “ekonomskog uravnoteženja”

Osnovni izazov ekonomske politike je da se uravnoteži struktura privrede i reformiše javni sektor kako bi se obezbedio održivi rast standarda i zaposlenosti i ujedno smanjila percepcija rizika zemlje

- Povećanje produktivnosti / konkurentnosti

- Veći nivo domaće štednje

- Veći nivo stranih direktnih investicija

18

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Rast finansijskog posredovanja

Following rather than inducing income growth

Bulgaria

BiHSerbia

Croatia Slovenia

Euroland

Hungary

Montenegro

Italy

Slovakia

Czech Rep.

30

80

130

180

230

280

330

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000

Ukup

na a

ktiv

a (%

BDP

-a) u

201

0

BDP per capita u 2010. (u EUR)

* size of the circle denotes 10M

Konvergencija veličine imovine bankarskog sektora

Izvor: Hypo Group Alpe-Adria Research

dosadašnji rast: mali pomaci u veličini finansijskog posredovanja, dovodili su do velikih pomaka u nivou dohotka

u narednom periodu: biće potrebni najpre veći pomaci u nivou dohotka da bi finansijsko posredovanje ispratilo taj rast

LETNJI VIVALDI FORUM - PLANIRAJMO 2012.

Mere i dalje reforme Mobilnost rada / kapitala

Radno zakonodavstvo (fleksibilnije tržište rada)

Dalje unapređenje primene stečajnog zakonodavstva i procedura za zaštitu poverilaca

Oživljavanje tržišta kapitala i povezivanje regionalnih berzi

Celokupna investiciona klima

Administrativne reforme (procedure + izgradnja kapaciteta)

“Giljotina propisa”

Zakonski okvir za javno-privatna partnerstva

Nametnuti striktne rokove za plaćanje obaveza (uključujući i obaveze javnog sektora)

20