Embed Size (px)

Citation preview

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

LAPORAN PERKEMBANGAN PEREKONOMIAN

TRIWULAN II TAHUN 2014

Deputi Bidang Ekonomi

LAPORAN PERKEMBANGAN PEREKONOMIAN

Triwulan II Tahun 2014

I

KATA PENGANTAR

Laporan Perkembangan Perekonomian edisi triwulan II tahun 2014 merupakan lanjutan

dari laporan triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian

PPN/Bappenas.

Laporan triwulan II tahun 2014 ini memberikan gambaran dan analisa mengenai

perkembangan ekonomi dunia dan Indonesia hingga triwulan II tahun 2014. Dari sisi

perekonomian dunia, laporan ini memuat perkembangan ekonomi Amerika Serikat dan

negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya

Tiongkok, Jepang dan Singapura. Dari sisi perekonomian nasional, laporan ini

membahas pertumbuhan ekonomi Indonesia triwulan II tahun 2014 dan perkembangan

ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan, perkembangan

investasi dan kerja sama internasional, serta industri dalam negeri.

Sangat disadari bahwa laporan ini masih jauh dari sempurna dan memerlukan banyak

perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun

dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan

laporan ini dapat tercapai.

Jakarta, Agustus 2014

Deputi Bidang Ekonomi BAPPENAS

Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

II Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Halaman ini sengaja dikosongkan

III Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

DAFTAR ISI

DAFTAR ISI ................................................................................................................................................ III

DAFTAR TABEL ........................................................................................................................................ VI

DAFTAR GAMBAR ................................................................................................................................... IX

PERKEMBANGAN EKONOMI DUNIA ................................................................................................. 2

Perkembangan Ekonomi Amerika Serikat................................................................................... 3

Perkembangan Ekonomi Uni Eropa ............................................................................................... 6

Perkembangan Ekonomi Asia ........................................................................................................ 10

Perekonomian Tiongkok .................................................................................................................. 11

Perekonomian Jepang ....................................................................................................................... 13

Perekonomian Singapura ................................................................................................................ 15

Perkembangan Harga Minyak Mentah Dunia.......................................................................... 17

PERKEMBANGAN EKONOMI INDONESIA .................................................................................... 21

Pertumbuhan Ekonomi Indonesia ............................................................................................... 21

Indeks Tendensi Konsumen ........................................................................................................... 26

Indeks Keyakinan Konsumen ......................................................................................................... 27

Perkembangan Konsumsi dan Produksi Semen..................................................................... 28

Neraca Pembayaran Indonesia ...................................................................................................... 30

BOX 1: Rencana Kerja Pemerintah 2015 di Bidang Ekonomi .............................................. 33

BOX 2: Anggaran Pendapatan dan Belanja Negara Perubahan 2014 ............................... 34

BOX 3: Kebijakan Pembatasan Bahan Bakar Minyak Bersubsidi ....................................... 36

PERKEMBANGAN UTANG INDONESIA ......................................................................................... 38

Pembiayaan Utang Pemerintah ..................................................................................................... 38

Pagu dan Realisasi Pembiayaan Utang ....................................................................................... 38

Posisi Utang Pemerintah .................................................................................................................. 39

Surat Berharga Negara (SBN) ........................................................................................................ 41

Pinjaman ................................................................................................................................................. 43

ISU TERKINI PERDAGANGAN INTERNASIONAL ...................................................................... 46

Isu Terkini .............................................................................................................................................. 46

Pemerintah Akan Mempermudah Perijinan Investasi ........................................................ 46

Pemblokiran Layanan Impor ......................................................................................................... 46

IV Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

PERKEMBANGAN PERDAGANGAN ................................................................................................. 47

Perkembangan Ekspor ...................................................................................................................... 47

Perkembangan Impor ....................................................................................................................... 51

Perkembangan Neraca Perdagangan .......................................................................................... 54

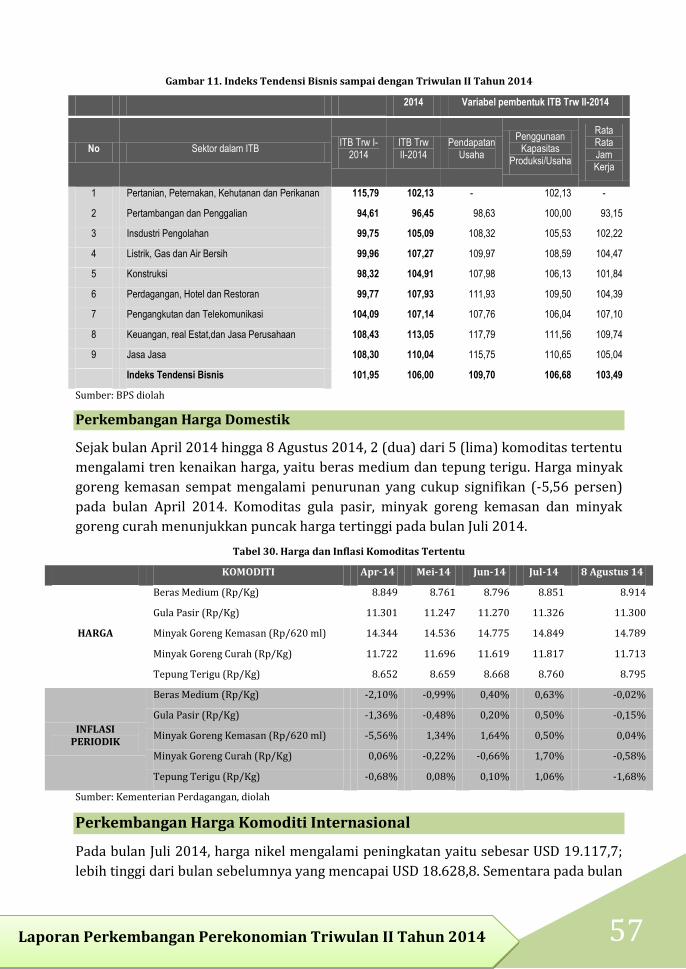

Kondisi Bisnis Indonesia Triwulan II Tahun 2014 ................................................................ 56

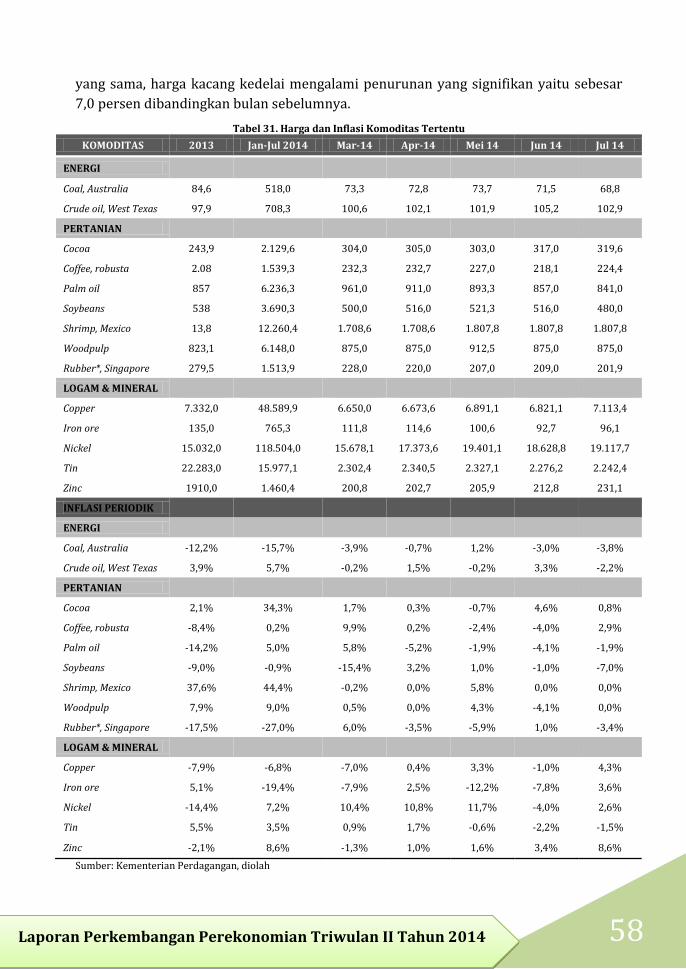

Perkembangan Harga Domestik ................................................................................................... 57

Perkembangan Harga Komoditi Internasional ....................................................................... 57

PERKEMBANGAN INVESTASI ........................................................................................................... 60

Perkembangan Investasi .................................................................................................................. 60

Realisasi Investasi Triwulan I Tahun 2014 ............................................................................. 61

Realisasi Per Sektor ............................................................................................................................ 61

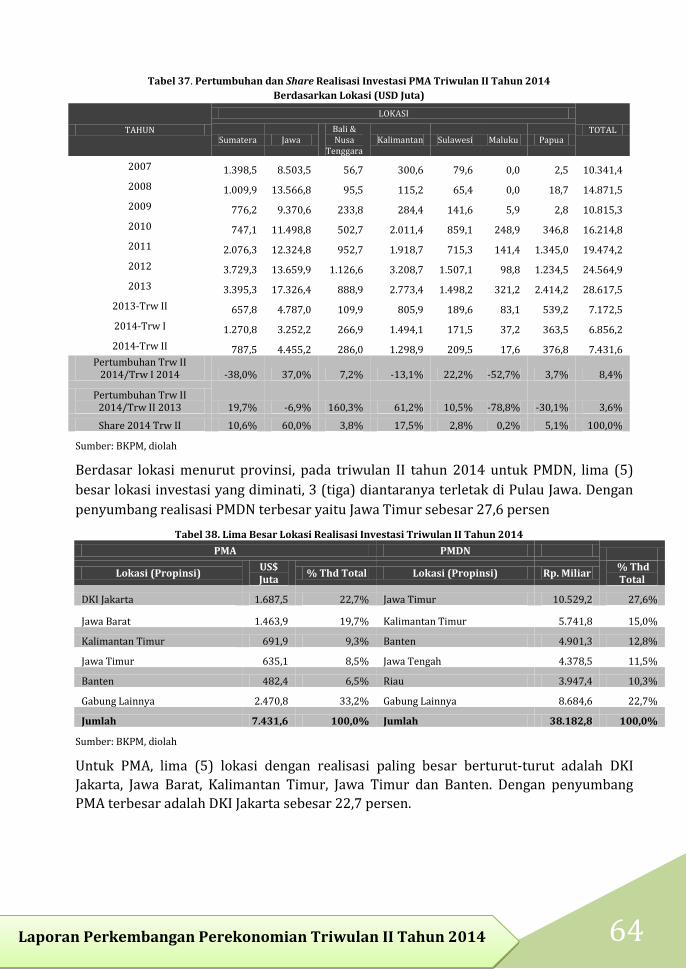

Realisasi Per Lokasi ............................................................................................................................ 63

Realisasi per Negara .......................................................................................................................... 65

Perkembangan Kerjasama Ekonomi Internasional ................................................................. 65

Perkembangan Perjanjian Ekonomi Internasional Indonesia .......................................... 65

Perkembangan Ekspor Impor dalam Kerangka ASEAN-Tiongkok FTA ....................... 66

Ekspor ASEAN Ke Tiongkok ........................................................................................................... 66

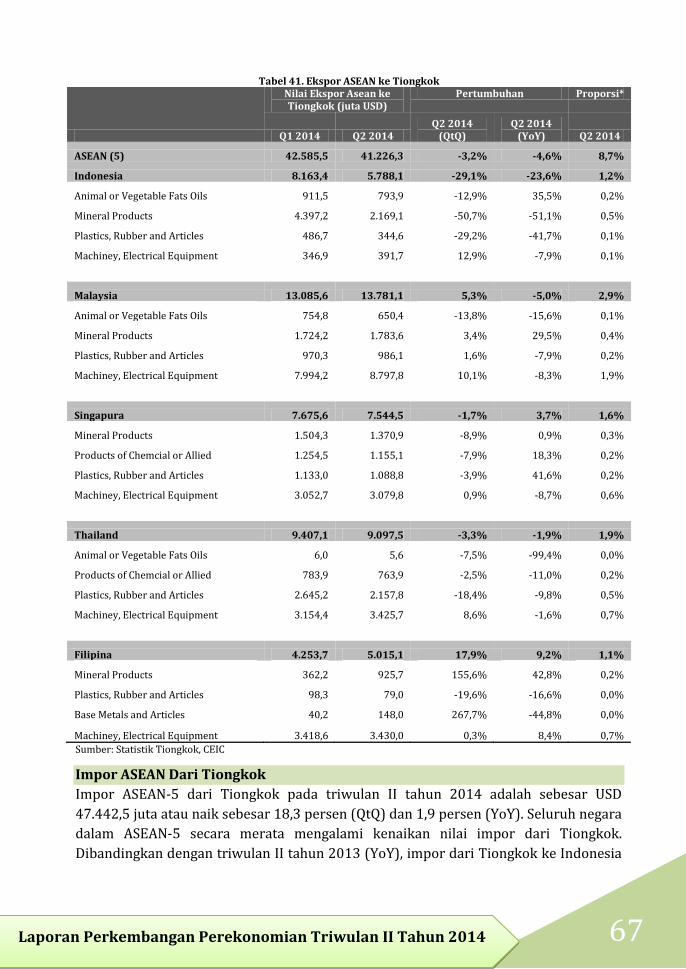

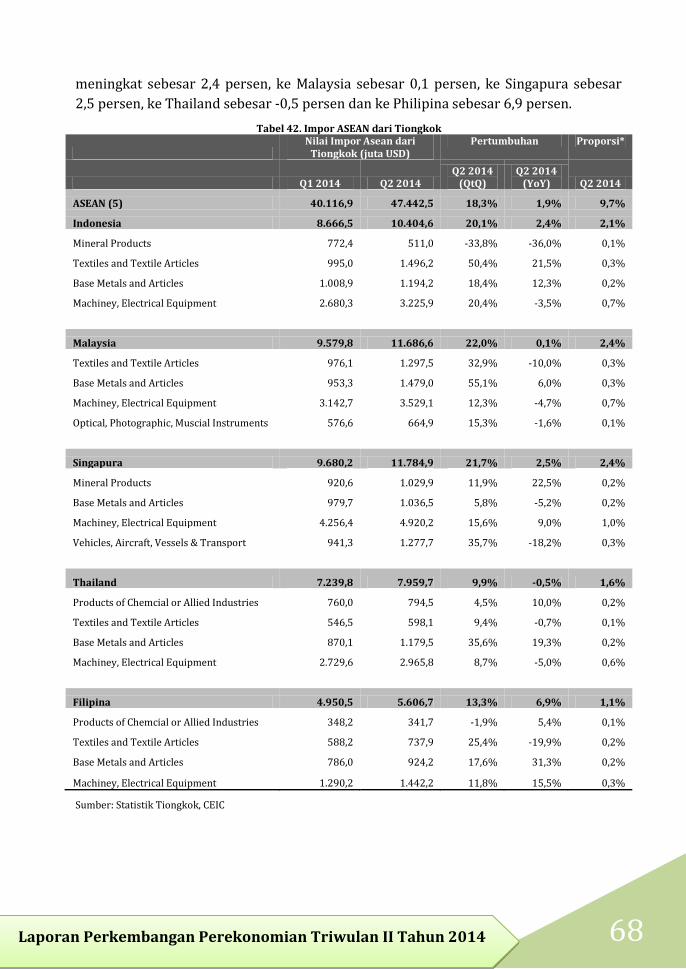

Impor ASEAN Dari Tiongkok .......................................................................................................... 67

Perkembangan Ekspor dan Impor dalam Kerangka ASEAN FTA ................................... 69

Ekspor Impor Indonesia- ASEAN ................................................................................................. 69

Perdagangan Antar Negara ASEAN ............................................................................................. 70

PERKEMBANGAN INDIKATOR MONETER .................................................................................. 72

Perkembangan Moneter Global ..................................................................................................... 72

Perkembangan Moneter Domestik .............................................................................................. 73

Inflasi ........................................................................................................................................................ 74

Inflasi Global ......................................................................................................................................... 74

Inflasi Domestik ................................................................................................................................... 74

Nilai Tukar Mata Uang Dunia ......................................................................................................... 75

Indeks Harga Saham .......................................................................................................................... 76

Harga Bahan Pokok Nasional ......................................................................................................... 77

Respon Kebijakan Moneter ............................................................................................................. 78

V Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

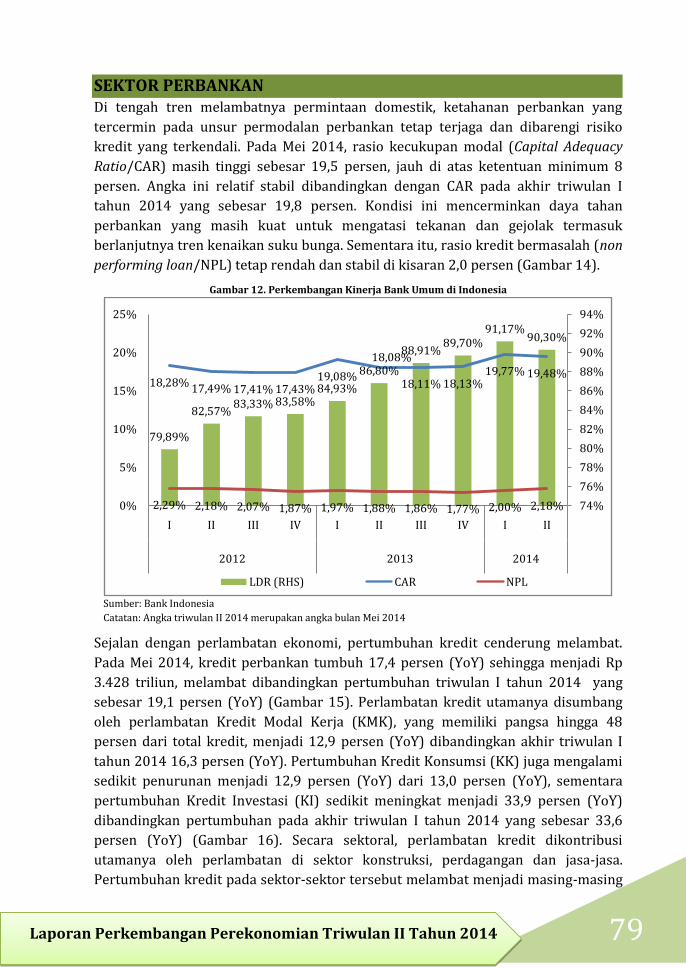

SEKTOR PERBANKAN .......................................................................................................................... 79

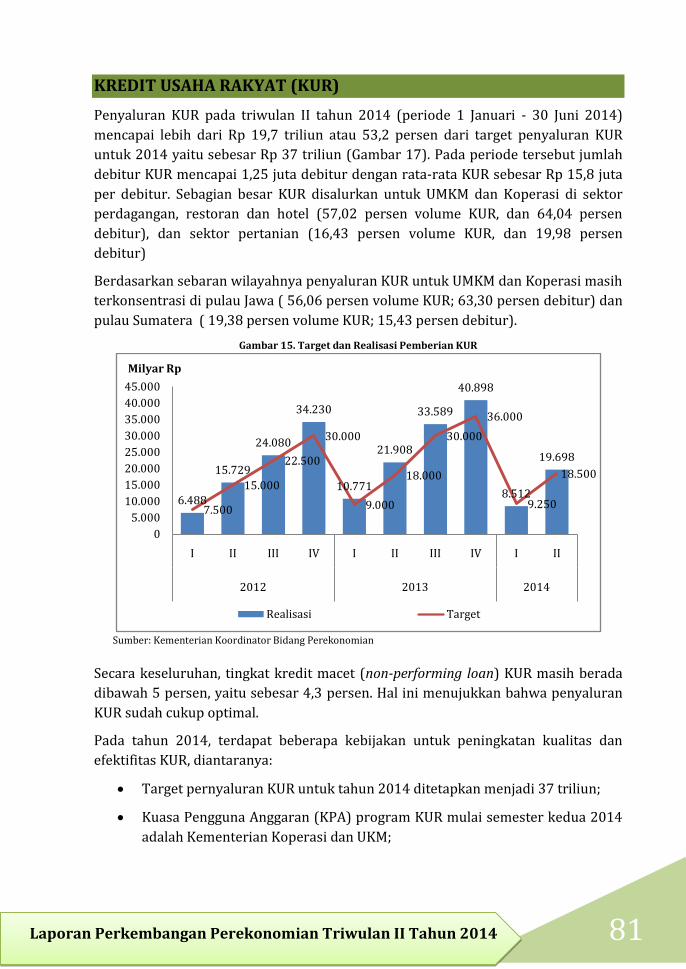

KREDIT USAHA RAKYAT (KUR) ....................................................................................................... 81

Laporan Perkembangan Sektor Industri Triwulan II Tahun 2014 .................................... 84

Pertumbuhan Industri Pengolahan Nonmigas ....................................................................... 84

Penanaman Modal Dalam dan Luar Negeri .............................................................................. 86

Data Penjualan Komoditas Industri Utama .............................................................................. 90

Kredit Industri dan Kredit Modal Kerja ..................................................................................... 91

Tenaga Kerja Sektor Industri ......................................................................................................... 92

Jumlah Wisatawan .............................................................................................................................. 94

App. Prompt Manufacturing Index (PMI) ................................................................................. 96

LAMPIRAN ................................................................................................................................................ 99

Lampiran 1: Inflasi Global .............................................................................................................100

Lampiran 2: Inflasi Domestik .......................................................................................................101

Lampiran 2: Inflasi Domestik (lanjutan) .................................................................................102

Lampiran 2: Inflasi Domestik (lanjutan) .................................................................................103

Lampiran 3: Nilai Tukar Mata Uang ..........................................................................................104

Lampiran 4: Indeks Saham Global .............................................................................................105

Lampiran 5: Harga Bahan Pokok Nasional .............................................................................106

VI Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF ................................................................ 2

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) .......................................................... 5

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel) .................................................. 18

Tabel 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan II

Tahun 2014 Menurut Lapangan Usaha (YoY) ...................................................... 22

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan II

Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ................................ 23

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan II

Tahun 2014 (persen) Menurut Jenis Pengeluaran (CtC) ................................. 25

Tabel 7. Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan II

Tahun 2014 Menurut Sektor dan Variabel Pembentuknya ........................... 26

Tabel 8. Indeks Keyakinan Konsumen Indonesia Oktober 2013 – Juni 2014 ............... 27

Tabel 9. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 – Triwulan II

Tahun 2014 (Miliar USD) .............................................................................................. 31

Tabel 10. Perkembangan Pembiayaan Utang Pemerintah 2009-2013 (Triliun

Rupiah) ................................................................................................................................. 38

Tabel 11. Pagu dan Realisasi Pembiayaan Utang s.d. Triwulan II Tahun 2014

(Triliun Rupiah) ................................................................................................................ 39

Tabel 12. Posisi Utang Pemerintah s.d. Triwulan II Tahun 2014 ....................................... 40

Tabel 13. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2009

– Triwulan II Tahun 2014 ............................................................................................ 40

Tabel 14. Posisi Outstanding Surat Berharga Negara 2009 – Triwulan II Tahun

2014 (Triliun Rupiah) .................................................................................................... 41

Tabel 15.Realisasi Penerbitan Surat Berharga Negara sd Triwulan II Tahun

2014 (Neto) (Juta Rupiah) ............................................................................................ 42

Tabel 16. Posisi Kepemilikan SBN Domestik per 31 Triwulan II Tahun 2014

(Triliun Rupiah) ................................................................................................................ 43

Tabel 17. Realisasi Pembiayaan Utang Melalui Pinjaman 2009 sampai Triwulan

II Tahun 2014 (Triliun Rupiah) .................................................................................. 44

Tabel 18. Perkembangan Ekspor Triwulan II Tahun 2014 ................................................... 48

Tabel 19. Perkembangan Nilai Ekspor Non Migas Berdasarkan Komoditas

Terpilih Triwulan II Tahun 2014 .............................................................................. 49

VII Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Tabel 20. Perkembangan Ekspor Non Migas ke Negara Tujuan Utama Triwulan

II Tahun 2014 ..................................................................................................................... 50

Tabel 21. Perkembangan Impor Triwulan II Tahun 2014 ................................................... 51

Tabel 22. Perkembangan Impor Non Migas Menurut Golongan Barang Terpilih

Triwulan II Tahun 2014 ................................................................................................. 53

Tabel 23. Negara Utama Asal Impor Triwulan II Tahun 2014 ........................................... 53

Tabel 24. Neraca Perdagangan Triwulan II Tahun 2014 ....................................................... 54

Tabel 25. Neraca Perdagangan Indonesia-Tiongkok ............................................................... 54

Tabel 26. Neraca Perdagangan Indonesia-Jepang .................................................................... 55

Tabel 27. Neraca Perdagangan Indonesia-Amerika................................................................. 55

Tabel 28. Neraca Perdagangan Indonesia-India ....................................................................... 56

Tabel 29. Indeks Tendensi Bisnis Menurut Sektor Triwulan II Tahun 2014 ................ 56

Tabel 30. Harga dan Inflasi Komoditas Tertentu ...................................................................... 57

Tabel 31. Harga dan Inflasi Komoditas Tertentu ...................................................................... 58

Tabel 32. Pertumbuhan dan Share PMTB Triwulan II Tahun 2013 (persen) ............... 60

Tabel 33. Realisasi PMA PMDN Tahun 2006 – Triwulan II Tahun 2014 ......................... 61

Tabel 34. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA Triwulan

II Tahun 2014 Berdasar Sektor (YoY) .................................................................... 62

Tabel 35. Lima Besar Sektor Realisasi Investasi Triwulan II Tahun 2014 .................... 62

Tabel 36. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan II Tahun

2014 Berdasarkan Lokasi (Rp Miliar) ..................................................................... 63

Tabel 37. Pertumbuhan dan Share Realisasi Investasi PMA Triwulan II Tahun

2014 Berdasarkan Lokasi (USD Juta)....................................................................... 64

Tabel 38. Lima Besar Lokasi Realisasi Investasi Triwulan II Tahun 2014 ..................... 64

Tabel 39. Lima Besar Negara Asal Realisasi Investasi PMA Tahun 2013 ....................... 65

Tabel 40. Status Perjanjian Ekonomi Internasional ................................................................ 65

Tabel 41. Ekspor ASEAN ke Tiongkok ........................................................................................... 67

Tabel 42. Impor ASEAN dari Tiongkok ......................................................................................... 68

Tabel 43. Ekspor dan Impor Indonesia-ASEAN ......................................................................... 69

Tabel 44. Perdagangan antar Negara ASEAN Tahun 2011-2013 ....................................... 70

Tabel 45. Tingkat Inflasi Global (YoY) .........................................................................................100

VIII Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Tabel 46. Tingkat Inflasi ....................................................................................................................101

Tabel 47. Inflasi Berdasarkan Komponen (YoY) .....................................................................101

Tabel 48. Inflasi Berdasarkan Sumbangan (Share) ................................................................101

Tabel 49. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ............................................101

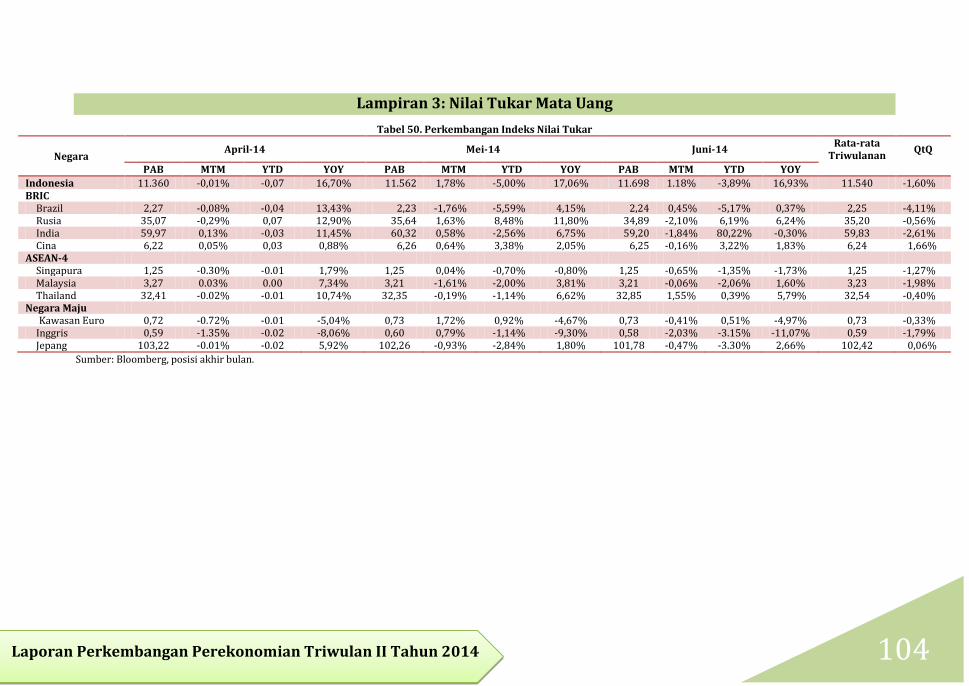

Tabel 50. Perkembangan Indeks Nilai Tukar ...........................................................................104

Tabel 51. Indeks Saham Global .......................................................................................................105

Tabel 52. Harga Bahan Pokok Nasional ......................................................................................106

IX Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ..................................................... 4

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel) ........................................... 19

Gambar 3. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan

II Tahun 2014 Menurut Lapangan Usaha (YoY) .................................................. 22

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan

II Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ............................ 24

Gambar 5. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012 –

Triwulan II Tahun 2014................................................................................................ 26

Gambar 6. Perkembangan Indeks Keyakinan Konsumen Indonesia Mei 2013 –

Juni 2014 .............................................................................................................................. 28

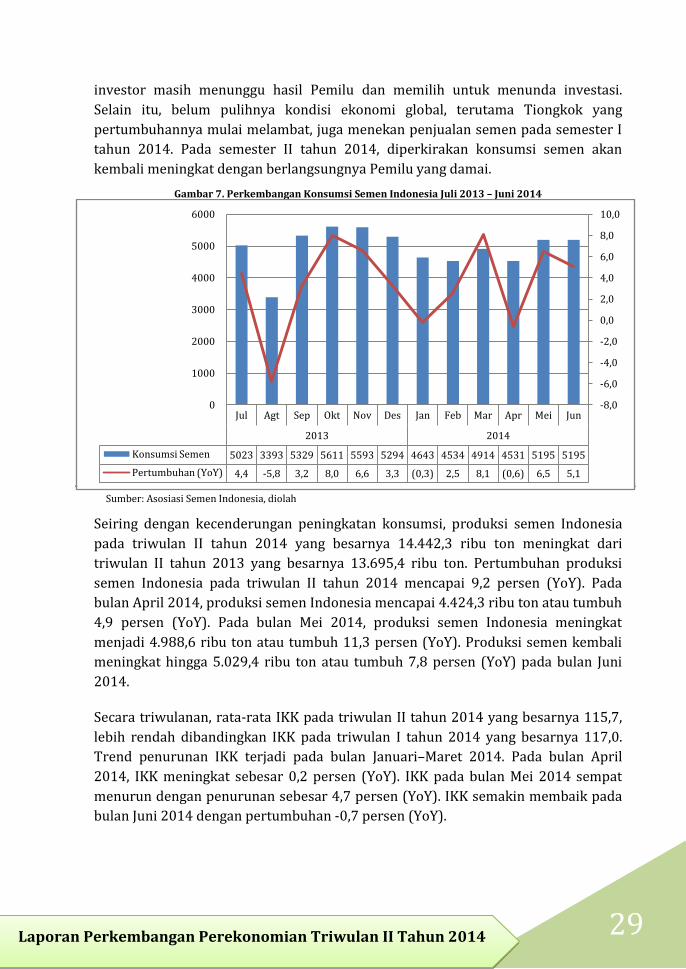

Gambar 7. Perkembangan Konsumsi Semen Indonesia Juli 2013 – Juni 2014............. 29

Gambar 8. Perkembangan Produksi Semen Indonesia Juli 2013 – Juni 2014 ............. 30

Gambar 9. Nilai dan Volume Ekspor hingga Juni 2014 ........................................................... 47

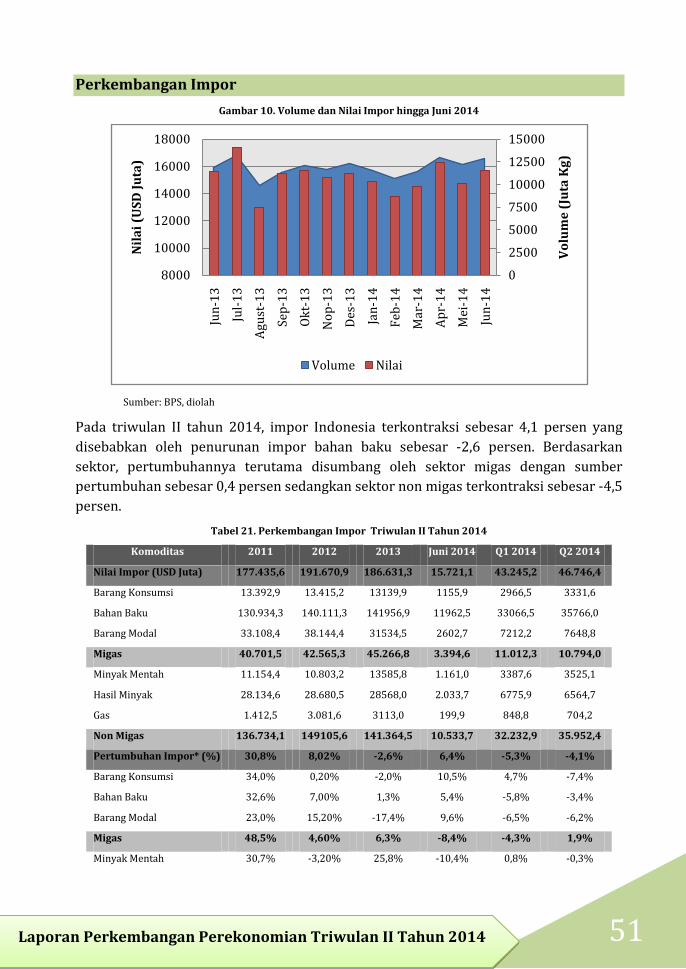

Gambar 10. Volume dan Nilai Impor hingga Juni 2014 .......................................................... 51

Gambar 11. Indeks Tendensi Bisnis sampai dengan Triwulan II Tahun 2014 ............. 57

Gambar 12. Perkembangan Kinerja Bank Umum di Indonesia ........................................... 79

Gambar 13. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ........................ 80

Gambar 14. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ....................... 80

Gambar 15. Target dan Realisasi Pemberian KUR ................................................................... 81

Gambar 16. Pertumbuhan Industri, dan Industri Nonmigas (YoY, dalam Persen) ..... 84

Gambar 17. Pertumbuhan Subsektor Industri Pengolahan Nonmigas Triwulan II

Tahun 2014 (Persen) ................................................................................................... 85

Gambar 18. Proporsi Subsektor Industri Pengolahan Nonmigas Triwulan II

Tahun 2014 ...................................................................................................................... 86

Gambar 19. Realisasi Investasi PMA dan PMDN Triwulan II Tahun 2014 ..................... 87

Gambar 20. Realisasi Proyek Investasi PMA Triwulan II Tahun 2014 ............................ 87

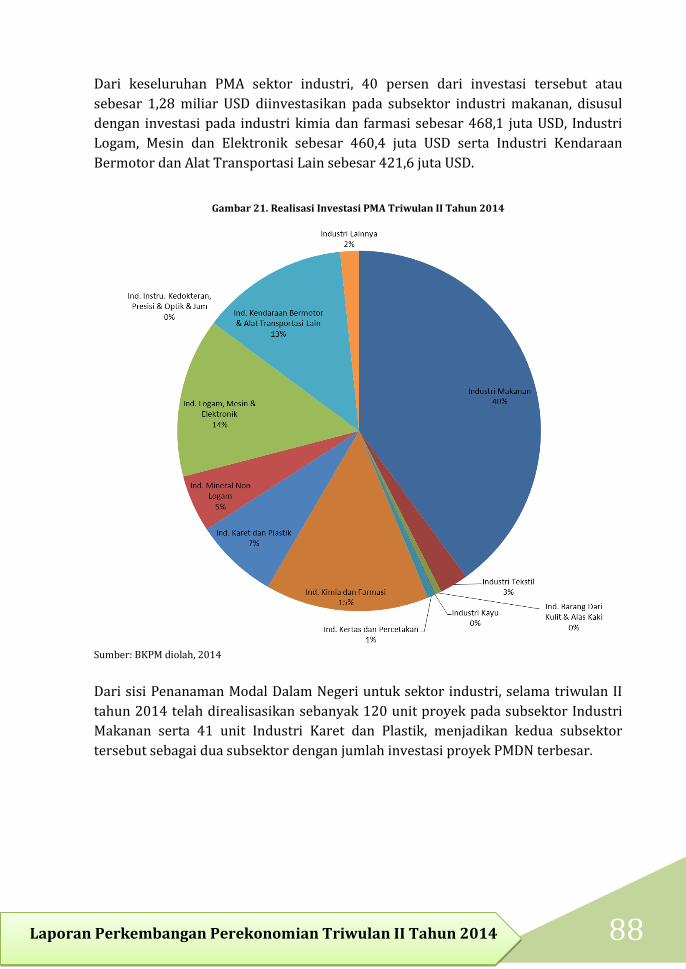

Gambar 21. Realisasi Investasi PMA Triwulan II Tahun 2014 ............................................ 88

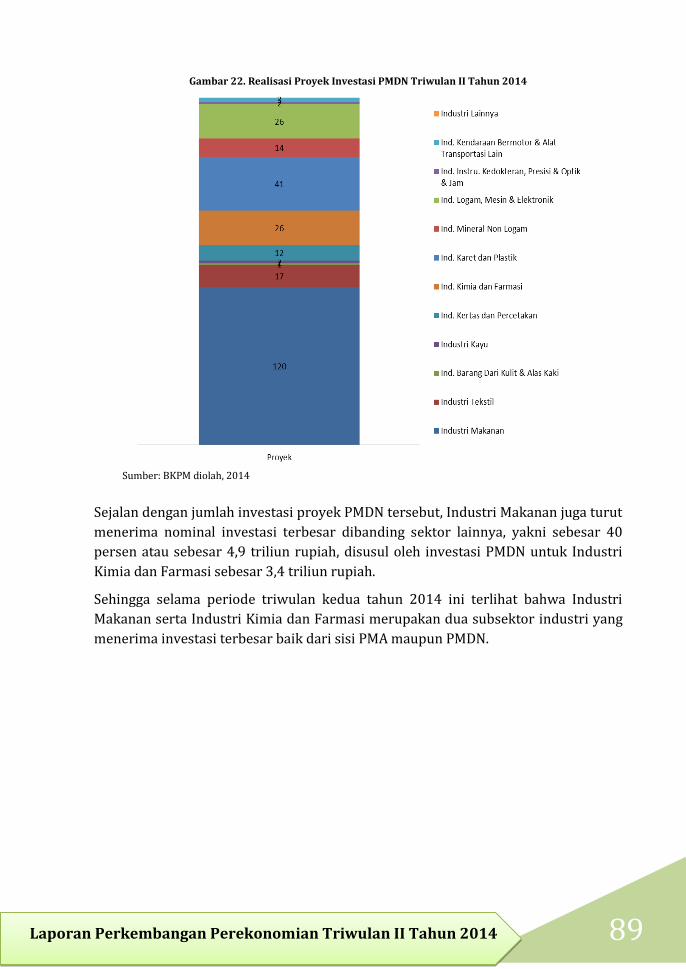

Gambar 22. Realisasi Proyek Investasi PMDN Triwulan II Tahun 2014 ......................... 89

Gambar 23. Realisasi Investasi PMDN Triwulan II Tahun 2014 ......................................... 90

Gambar 24. Penjualan Mobil Di Indonesia Triwulan II Tahun 2014 ................................ 90

X Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Gambar 25. Kredit Modal Kerja dan Kredit Investasi hingga Mei 2014 .......................... 91

Gambar 26. Pertumbuhan Jumlah Tenaga Kerja Sektor Industri Februari 2012 –

Februari 2014 ................................................................................................................. 92

Gambar 27. Kontribusi Tenaga Kerja Berdasarkan Sektor Februari 2014 .................... 93

Gambar 28. Jumlah Wisatawan Mancanegara Triwulan II Tahun 2014 ......................... 94

Gambar 29. Jumlah Wisatawan Mancanegara Menurut Kebangsaan Triwulan II

Tahun 2014 ...................................................................................................................... 95

Gambar 30. Indeks Volume Produksi Triwulan II Tahun 2014 .......................................... 96

Gambar 31. Indeks Volume Pemesanan Triwulan II Tahun 2014 ..................................... 97

Gambar 32. Indeks Persediaan Barang Jadi Triwulan II Tahun 2014 .............................. 97

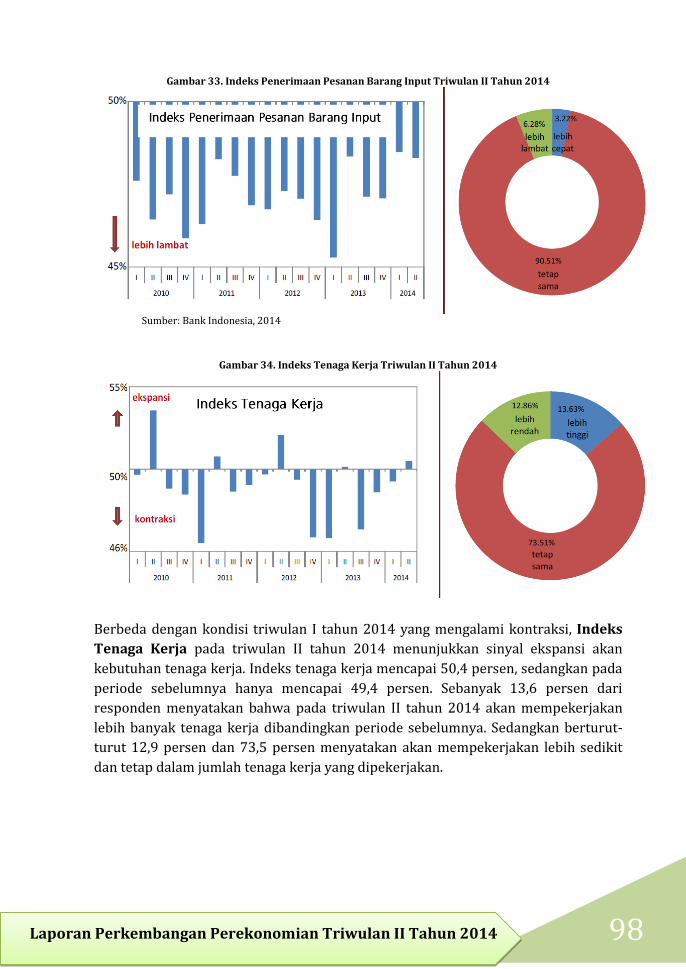

Gambar 33. Indeks Penerimaan Pesanan Barang Input Triwulan II Tahun 2014 ...... 98

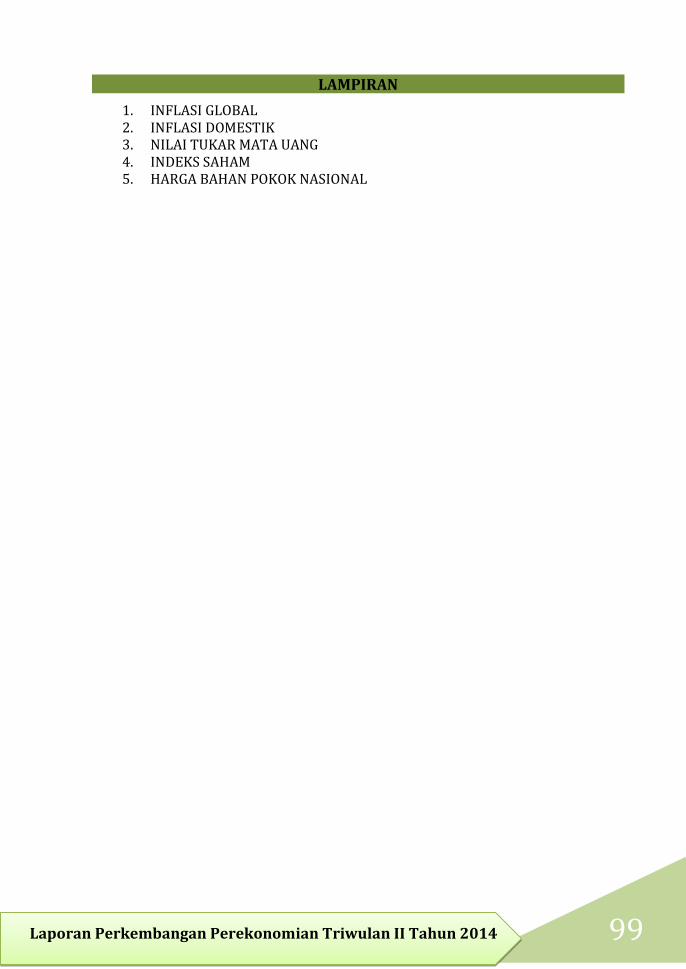

Gambar 34. Indeks Tenaga Kerja Triwulan II Tahun 2014................................................... 98

Gambar 35. Inflasi YoY 66 Kota Januari-Maret 2014 ............................................................102

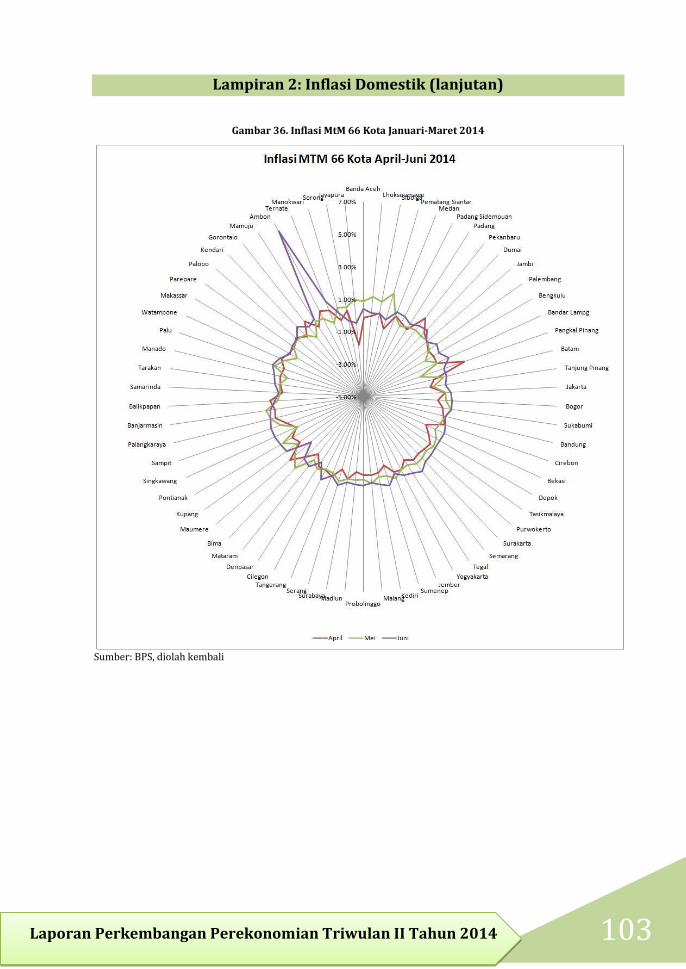

Gambar 36. Inflasi MtM 66 Kota Januari-Maret 2014 ...........................................................103

XI Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

PERKEMBANGAN EKONOMI DUNIA

Pada bulan Juli tahun 2014, IMF mengkoreksi turun proyeksi perekonomian dunia

tahun 2014 sebesar 0,3 persen. Ekonomi dunia tumbuh menjadi sebesar 3,4 persen

pada tahun 2014.

PDB Amerika Serikat pada triwulan II tahun 2014 tumbuh 4,0 persen (YoY).

Perekonomian 28 negara Uni Eropa (EU28) diperkirakan tumbuh 1,2 persen (YoY)

pada triwulan II tahun 2014, melambat dibandingkan dengan pertumbuhan pada

triwulan II tahun 2013 yang besarnya 1,4 persen (YoY).

Sepanjang triwulan II tahun 2014, pertumbuhan ekonomi Tiongkok sebesar 7,4 persen

(YoY)

2 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

PERKEMBANGAN EKONOMI DUNIA

Perlambatan ekonomi global diperkirakan terus berlanjut sepanjang tahun 2014-

2015. Hal ini didorong oleh pemulihan perekonomian di sebagian besar negara

maju, meskipun masih belum merata. Perlambatan secara global digambarkan

melalui berlanjutnya pelemahan ekonomi triwulan I tahun 2014 terutama di

Amerika Serikat, serta perkiraan terjadinya kontraksi pada beberapa negara

emerging market. Pada triwulan II tahun 2014, pertumbuhan ekonomi global akan

kembali pulih. Pemulihan ini disebabkan oleh dampak negatif musim dingin dan

koreksi persediaan Amerika Serikat yang sudah berakhir, pemulihan pasar

perumahan Amerika Serikat, serta pertumbuhan moderat permintaan domestik

Tiongkok yang menggambarkan keberhasilan upaya pemerintahnya mengendalikan

kredit dan aktivitas pasar perumahan. Namun demikian, peningkatan risiko

geopolitik krisis Ukraina dan konflik Timur Tengah perlu diwaspadai karena dapat

mengakibatkan kenaikan harga minyak yang cukup tajam. Selain itu, risiko pasar

keuangan seperti suku bunga jangka panjang Amerika Serikat yang melebihi

perkiraan dapat memperlambat pertumbuhan ekonomi global. Sementara itu,

perekonomian di negara berkembang yang pada tahun ini diprediksi masih tetap

memberi kontribusi lebih dari dua pertiga pertumbuhan global. Akan cukup

tertekan karena beberapa negara berkembang perekonomiannya mengalami

kontraksi akibat hambatan di sisi penawaran dan kebijakan pengetatan keuangan

selama beberapa tahun belakangan ini.

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF

Realisasi Perkiraan

Kelompok Negara 2013 2014 2015

Dunia 3,2 3,4 4,0

Negara Maju 1,3 1,8 2,4

Negara Berkembang 4,7 4,6 5,2

Euro Area -0,4 1,1 1,5

Negara Berkembang Asia 6,6 6,4 6,7

ASEAN-5 5,2 4,6 5,6

Amerika Latin dan Karibia 2,6 2,0 2,6

Sub Sahara Afrika 5,4 5,4 5,8 Sumber: World Economic Outlook, Juli 2014

Pada bulan Juli tahun 2014, IMF mengkoreksi turun proyeksi perekonomian dunia

tahun 2014 sebesar 0,3 persen. Perekonomian dunia tumbuh menjadi sebesar 3,4

persen pada tahun 2014. Sedangkan perkiraan pertumbuhan ekonomi dunia pada

tahun 2015 tidak mengalami perubahan yaitu sebesar 4,0 persen. Proyeksi IMF

terhadap pertumbuhan ekonomi negara maju di tahun 2014 dan 2015 mengalami

3 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

koreksi turun sebesar 0,4 persen dan 0,1 persen. Sedangkan proyeksi pertumbuhan

perekonomian negara berkembang oleh IMF mengalami koreksi naik sebesar 0,2

persen pada tahun 2014, dan 0,1 persen pada tahun 2015. Dengan demikian,

proyeksi pertumbuhan ekonomi negara berkembang menjadi 4,6 persen pada tahun

2014, dan 5,2 persen tahun 2015.

Sementara itu, pertumbuhan ekonomi di kawasan Eropa pada tahun 2014

diperkirakan masih tetap lemah dan rentan akibat masih tingginya tingkat utang

dan fragmentasi keuangan yang menahan laju permintaan domestik. Kekhawatiran

utama akan perekonomian Eropa adalah dampak dari rendahnya laju inflasi dan

pertumbuhan ekonomi yang berlarut-larut. Proyeksi pertumbuhan ekonomi

kawasan Eropa oleh IMF tahun 2014 tidak berubah yaitu sebesar 1,1 persen, dan

dikoreksi naik sebesar 0,1 persen pada tahun 2015. Sedangkan perekonomian pada

negara berkembang di Asia diperkirakan mengalami pertumbuhan moderat akibat

kondisi keuangan domestik maupun eksternal yang ketat dan risiko perlambatan

ekonomi global. Pada tahun 2015, pertumbuhan negara Asia akan meningkat akibat

permintaan eksternal yang kuat, meskipun terdapat pelemahan nilai mata uang.

Dengan demikian, proyeksi pertumbuhan ekonomi kawasan Asia pada tahun 2014

dan 2015 mengalami koreksi turun sebesar 0,2 persen dan 0,1 persen.

Kondisi ekonomi di kawasan Amerika Latin dan Karibia diperkirakan relatif terjaga

pada tahun 2014. Pemulihan ekonomi yang terjadi lebih cepat di kelompok negara

maju turut memperkuat pemintaan eksternal bagi negara-negara di kawasan

Amerika Latin dan Karibia. Namun hal ini akan diimbangi oleh dampak negatif dari

harga komoditas yang lebih rendah, tekanan pasar yang kuat, dan ketatnya kondisi

likuiditas keuangan yang diperkirakan akan membebani pertumbuhan. Proyeksi

pertumbuhan ekonomi kawasan Amerika Latin dan Karibia pada tahun 2014 dan

2015 mengalami koreksi turun sebesar 0,5 persen dan 0,3 persen.

Pertumbuhan ekonomi di kawasan Sub Sahara Afrika cenderung sedikit meningkat.

Kondisi ini didukung oleh kenaikan ekspor akibat depresiasi mata uang, dan

pemulihan negara maju yang kuat di beberapa wilayah, dan seiring dengan

dukungan permintaan domestik. Proyeksi IMF mengenai pertumbuhan Sub Sahara

Afrika diperkirakan tetap pada tahun 2014 dan dikoreksi naik 0,2 persen pada

tahun 2015.

Perkembangan Ekonomi Amerika Serikat

Bureau Economic Analysis merilis revisi terakhir pertumbuhan ekonomi Amerika

Serikat triwulan I tahun 2014 yang sebelumnya tumbuh sebesar 0,1 persen menjadi

terkontraksi sebesar 2,1 persen (YoY). Penurunan PDB riil Amerika Serikat ini

mencerminkan kondisi perekonomian terburuk dalam lima tahun terakhir atau

sejak triwulan I tahun 2009. Musim dingin yang terjadi di sebagian besar wilayah

Amerika Serikat menghambat kegiatan perekonomian seperti produksi, konstruksi,

4 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

pengapalan, serta penjualan rumah dan mobil. Ekonomi Amerika Serikat mulai

menunjukkan rebound yang cukup tajam pada triwulan II tahun 2014.

Perekonomian Amerika Serikat tumbuh 4,0 persen (YoY) pada triwulan II tahun

2014, naik signifikan dibandingkan triwulan II tahun 2013 yang tumbuh sebesar 1,8

persen (YoY). Perbaikan kondisi perekonomian Amerika Serikat disebabkan oleh

peningkatan belanja konsumen dan investasi bisnis. Faktor lain yang turut memberi

kontribusi meningkatnya belanja pemerintah dan investasi dalam pembangunan

rumah.

Peningkatan PDB riil pada triwulan II tahun 2014 terutama tercermin dari

kontribusi positif pada pengeluaran konsumsi pribadi, investasi persediaan swasta,

ekspor, investasi tetap non hunian, belanja negara dan pemerintah daerah, dan

investasi tetap perumahan. Impor yang merupakan faktor pengurang dalam

perhitungan PDB juga meningkat. Departemen Komersial Amerika Serikat merilis

konsumsi tumbuh 2,5 persen (YoY) pada triwulan II tahun 2014, setelah tumbuh 1,8

persen (YoY) pada periode yang sama tahun sebelumnya. Kenaikan konsumsi

Amerika Serikat pada bulan Juni tahun 2014 merupakan pertumbuhan tertinggi

dalam tiga bulan terakhir. Peningkatan konsumsi Amerika Serikat yang meningkat

menjadi penanda pertumbuhan lapangan kerja yang mendorong perekonomian.

Konsumsi barang mengalami pertumbuhan 6,2 persen (YoY), dan konsumsi jasa

tumbuh melambat 0,7 persen (YoY) pada triwulan II tahun 2014. Barang tahan lama

meningkat 14,0 persen, dibandingkan triwulan II tahun 2013 yang naik sebesar 4,5

persen. Sementara itu, barang tidak tahan lama naik sebesar 2,5 persen,

peningkatannya tidak berubah dari triwulan yang sama tahun sebelumnya.

Penguatan di pasar tenaga kerja mendorong kepercayaan konsumen dan rumah

tangga untuk mengkonsumsi lebih banyak seiring dengan pergerakan ekonomi yang

ekspansif.

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis, 2014

-15

-10

-5

0

5

10

15

20

I II III IV I II III IV I II

2012 2013 2014

Pertumbuhan Ekonomi Investasi

Ekspor Impor

Belanja Pemerintah Konsumsi

5 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Investasi Amerika Serikat meningkat drastis sebesar 17,0 persen (YoY)

dibandingkan pada triwulan II tahun 2013 yang tumbuh 6,9 persen. Hal ini

disebabkan karena The Fed mempertahankan proyeksi ekonomi dan suku bunganya

tetap rendah hingga program quantitative easing berakhir. Berdasarkan laporan

Bureau Economic Analysis, investasi mencerminkan peningkatan pertumbuhan

investasi tetap hunian, invetasi tetap non hunian, investasi struktur non hunian,

investasi peralatan, dan investasi produk kekayaan intelektual. Sementara itu,

kebijakan tapering off yang dicanangkan The Fed untuk menarik likuiditas di pasar

global dan menambah dana segar ke dalam negeri dapat memperbaiki kondisi

investasi yang triwulan sebelumnya terpuruk akibat cuaca yang memburuk.

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2012 2013

2014

I II III IV I II III IV I II

Pertumbuhan Ekonomi 2,3 1,6 2,5 0,1 2.7 1,8 4,5 3,5 -2,1 4,0

Konsumsi 2,8 1,3 1,9 1,9 3,6 1,8 2,0 3,7 1,2 2,5

Barang 4,7 1,3 3,2 2,9 5,9 1,3 3,5 3,7 1,0 6,2

Jasa 1,8 1,3 1,3 1,4 2,4 2,0 1,3 3,7 1,3 0,7

Investasi 6,9 5,8 1,6 -5,3 7,6 6,9 16,8 3,8 -6,9 17,0

Ekspor 1,3 4,8 2,1 1,5 -0,8 6,3 5,1 10,0 -9,2 9,5

Impor 1,7 4,0 -0,6 -3,5 -0,3 8,5 0,6 1,3 2,2 11,7

Belanja Pemerintah -2,7 0,4 2,7 -6,0 -3,9 0,2 0,2 -3,8 -0,8 1,6

Belanja Pemerintah Pusat -3,0 -0,9 7,5 -13,0 -9,9 -3,5 -1,2 -10,4 -0,1 -0,8

Belanja Pertahanan -7,4 -1,3 11,9 -20,1 -10,9 -2,1 0,4 -11,4 -0,4 1,1

Belanja Non-Pertahanan 5,3 -0,4 0.4 0,6 -8,2 -5,8 -3,9 -8,6 6,6 -3,7

Belanja Pemerintah Daerah -2,6 0,0 -0,6 -0,8 0,3 2,7 1,1 0,6 -1,3 3,1 Sumber: Bureau of Economic Analysis, 2014

Neraca perdagangan Amerikat Serikat pada bulan Juni tahun 2014 masih

menunjukkan posisi defisit. Berdasarkan Bureau Economic Analysis, pada Juni tahun

2014 defisit neraca perdagangan mencapai USD 44,7 Miliar (MtM), meningkat

dibandingkan bulan sebelumnya sebesar USD 41,5 Miliar (MtM). Pada Juni tahun

2014, defisit perdagangan barang turun menjadi sebesar USD 60,3 miliar, sedangkan

sektor jasa mengalami peningkatan surplus menjadi sebesar USD 18,7 miliar. Ekspor

perdagangan mengalami kenaikan sebesar 9,5 persen (YoY), dibandingkan dengan

periode yang sama tahun sebelumnya sebesar 6,3 persen (YoY). Pada bulan Juni

tahun 2014, ekspor barang dan jasa meningkat USD 0,3 miliar dari USD 195,9 miliar

pada bulan Mei tahun 2014. Kinerja ekspor barang terutama disebabkan oleh

peningkatan barang-barang konsumsi dan kendaraan otomotif, suku cadang, dan

mesin. Sementara itu, ekspor jasa ditopang oleh peningkatan wisata (untuk semua

tujuan termasuk pendidikan), dan penurunan meliputi pengangkutan dan jasa

pelabuhan serta tarif penumpang. Kinerja impor perdagangan mengalami

6 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

peningkatan cukup signifikan sebesar 11,7 persen (YoY), dibandingkan dengan

periode yang sama tahun sebelumnya sebesar 8,5 persen (YoY). Pada Juni tahun

2014, impor barang dan jasa menurun menjadi USD 237,4 miliar. Kinerja impor

barang terutama disebabkan oleh penurunan barang-barang konsumsi dan

kendaraan otomotif, suku cadang, dan mesin. Sementara itu, impor jasa yang hampir

tidak berubah berupa peningkatan biaya untuk penggunaan kekayaan intelektual,

termasuk pembayaran untuk hak untuk menyiarkan bagian dari sepak bola Piala

Dunia 2014, sebagian besar diimbangi dengan penurunan transportasi.

Berdasarkan Bureau of Labor Statistics, jumlah pengangguran hingga bulan Juli

tahun 2014 turun sebesar 209.000 orang (YtD) menjadi 9,7 juta orang. Bureau of

Labor Statistics mengumumkan dalam dua belas bulan terakhir tingkat

pengangguran turun 1,1 persen atau sebesar 1,7 juta orang. Kenaikan jumlah

lapangan kerja baru tersebar luas di berbagai sektor, diantaranya pada bisnis jasa

dan profesional, perdagangan ritel, manufaktur, serta konstruksi. Penurunan tingkat

pengangguran AS tersebut semakin mengindikasikan perekonomian dalam negeri

terus memulih. Penurunan tersebut diharapkan akan berimbas pada penguatan

daya beli masyarakat sehingga mendorong konsumsi domestik.

Proyeksi IMF terhadap pertumbuhan ekonomi negara Amerika Serikat berdasarkan

rilis laporan Juli tahun 2014 terkontraksi 1,1 persen (YoY) menjadi sebesar 1,7

persen (YoY) pada tahun 2014. Hal ini disebabkan oleh persediaan yang diserap

Amerika Serikat lebih besar dari ekspektasi akan mendorong koreksi lebih kuat.

Selain itu, perlambatan pertumbuhan permintaan domestik maupun eksternal juga

diikuti dengan pertumbuhan investasi yang lemah. Dengan demikian, kondisi

tersebut akan mendorong penurunan ekspor lebih tajam dan output semakin

terkontraksi. Sementara itu, Proyeksi IMF terhadap pertumbuhan ekonomi negara

Amerika Serikat tidak berubah sebesar 3,0 persen (YoY) pada tahun 2015. Hal ini

akibat adanya perjanjian untuk melakukan pengetatan anggaran tahun 2015.

Perkembangan Ekonomi Uni Eropa

Berdasarkan publikasi Eurostat, perekonomian 28 negara Uni Eropa (EU28)

diperkirakan tumbuh melambat 1,2 persen (YoY) pada triwulan II tahun 2014,

dibandingkan periode yang sama tahun sebelumnya yang tumbuh sebesar 1,4

persen (YoY). Perekonomian negara-negara di kawasan Eropa (EU18, yaitu kawasan

yang negaranya memakai Euro sebagai mata uang) diperkirakan melemah sebesar

0,7 persen (YoY), dibandingkan triwulan II tahun 2013 yang tumbuh sebesar 0,9

persen (YoY). Pada triwulan II tahun 2014, Kawasan Eropa diperkirakan tetap

tumbuh sebesar 0,2 persen (QtQ), cenderung stabil dibandingkan triwulan I tahun

2014. Kondisi yang sama juga terjadi di kawasan Uni Eropa dengan perekonomian

yang diperkirakan tumbuh melambat sebesar 0,2 persen (QtQ), dibandingkan

triwulan sebelumnya sebesar 0,3 persen (QtQ). Perkiraan perlambatan ekonomi

7 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Eropa disebabkan oleh eskalasi krisis di Ukraina yang semakin besar pada triwulan

II tahun 2014 dan sanksi Uni Eropa terhadap Rusia. Pertumbuhan Ekonomi Eropa

triwulan II tahun 2014 dinilai masih jauh dari stabilitas yang dibutuhkan untuk

meneruskan proses pemulihan dari krisis Eropa tahun 2012. Kondisi ini mendorong

Bank Sentral Eropa (ECB) untuk memperbaharui dan mengeluarkan langkah-

langkah stimulus yang lebih agresif dalam upaya melawan tingginya tingkat

pengangguran dan ancaman deflasi.

Berdasarkan publikasi Eurostat, Hungaria dan Inggris diperkirakan menjadi negara

di kawasan Eropa yang mencapai pertumbuhan ekonomi tertinggi pada triwulan II

tahun 2014, yaitu masing-masing tumbuh sebesar 0,8 persen (QtQ). Sementara itu

perekonomian Jerman diperkirakan terkontraksi hingga sebesar 0,2 persen (QtQ),

menyebabkan pelemahan yang terjadi di hampir seluruh wilayah Eropa. Rumania

menjadi negara yang diperkirakan mengalami kontraksi ekonomi paling dalam pada

triwulan II tahun 2014 sebesar 1,0 persen (QtQ). Perekonomian Siprus dan Italia

diperkirakan juga mengalami kontraksi cukup dalam sebesar 0,3 persen (QtQ) dan

0,2 persen (QtQ). Sedangkan Perancis dan Republik Ceko diperkirakan mengalami

stagnasi dengan tidak mengalami pertumbuhan ekonomi pada triwulan II tahun

2014, dibandingkan triwulan sebelumnya.

Pada Juni 2014, indeks harga sektor industri dari keseluruhan industri di kawasan

Eropa maupun Uni Eropa mengalami penurunan sebesar 0,8 persen (YoY). Sejalan

dengan pergerakan indeks harga sektor industri, produksi industri di kawasan

Eropa relatif tidak berubah dibandingkan pertumbuhan pada Juni tahun 2013 (YoY).

Produksi industri yang tidak meningkat disebabkan pengurangan produksi energi

sebesar 3,4 persen, dan konsumsi barang tahan lama sebesar 1,8 persen, serta

barang modal sebesar 0,1 persen dibandingkan Juni 2013. Berbeda dengan

pergerakan produksi industri kawasan Eropa, Uni Eropa mengalami peningkatan

pertumbuhan sebesar 0,7 persen (YoY) pada Juni 2014, dibandingkan pada bulan

yang sama pada tahun sebelumnya. Kenaikan pertumbuhan produksi sektor industri

di kawasan Uni Eropa diakibatkan oleh peningkatan barang modal sebesar 0,8

persen, barang tidak tahan lama sebesar 1,5 persen, serta barang setengah jadi

sebesar 1,1 persen dibandingkan Juni tahun 2013.

Perekonomian Eropa secara umum mengalami surplus neraca perdagangan pada

Mei 2014. Kawasan Eropa mengalami surplus sebesar EUR 15,4 miliar, meningkat

dibandingkan Mei 2013 sebesar EUR 14,6 miliar. Pada Mei 2014, Negara-negara Uni

Eropa juga mengalami surplus sebesar EUR 0,6 miliar, menurun cukup signifikan

dibandingkan Mei 2013 sebesar EUR 15,0 miliar. Sejalan dengan tren positif neraca

perdagangan Eropa, volume perdagangan ritel pada Juni tahun 2014 di kawasan

Eropa meningkat sebesar 0,4 persen (YoY) dan 0,3 persen (YoY) di Uni Eropa

dibandingkan Juni 2013. Peningkatan volume perdagangan di kawasan Eropa

sebesar 0,4 persen (YoY) disebabkan oleh kenaikan sektor non makanan sebesar 0,2

8 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

persen, bahan bakar kendaraan bermotor sebesar 0,1 persen serta sektor makanan,

minum, dan tembakau sebesar 0,5 persen. Sedangkan, peningkatan volume

perdagangan Uni Eropa sebesar 0,3 persen (YoY) diakibatkan oleh sektor non

makanan sebesar 0,2 persen, bahan bakar kendaraan bermotor 0,5 persen, serta

penurunan sektor makanan, minuman, dan tembakau sebesar 0,5 persen.

Sementara itu tingkat tabungan rumah tangga baik di Uni Eropa maupun di kawasan

Eropa mengalami stagnasi. Tingkat tabungan rumah tangga Uni Eropa sampai

dengan akhir triwulan I tahun 2014 tumbuh 10,6 persen (QtQ), tidak berubah

dibandingkan dengan triwulan I tahun 2014. Begitu juga di kawasan Eropa, tingkat

tabungan rumah tangga pada triwulan IV tahun 2013 hanya tumbuh sebesar 13,0

persen (QtQ), relatif tetap jika dibandingkan dengan triwulan sebelumnya.

Sementara, tingkat investasi rumah tangga di Uni Eropa dan kawasan Eropa juga

cenderung tertahan. Pada triwulan I tahun 2014, pertumbuhan tingkat investasi

rumah tangga Uni Eropa sedikit menguat sebesar 7,9 persen (QtQ), jika

dibandingkan triwulan IV tahun 2014 tumbuh sebesar 7,6 persen (QtQ). Tingkat

investasi rumah tangga triwulan I tahun 2014 di kawasan Eropa tumbuh sebesar 8,5

persen (QtQ), menguat dibandingkan triwulan IV tahun 2013 sebesar 8,4 persen

(QtQ). Pendapatan riil per kapita di kawasan Eropa triwulan I tahun 2014 naik

sebesar 0,2 persen (QtQ), relatif sama dibandingkan triwulan IV tahun 2013.

Kenaikan pendapatan riil ini disebabkan oleh menguatnya pendapatan nominal

perkapita sebanding dengan indeks harga yang naik sebesar 0,2 persen (QtQ).

Kondisi fiskal di kawasan Eropa maupun Uni Eropa menunjukkan kecenderungan

yang berbeda. Pada sisi defisit anggaran pemerintah terhadap PDB triwulan I tahun

2014, defisit anggaran pemerintah terhadap PDB di kawasan Eropa menjadi sebesar

2,7 persen, sedikit meningkat dibandingkan triwulan IV tahun 2013 sebesar 2,6

persen. Sebaliknya, defisit anggaran pemerintah terhadap PDB di Uni Eropa

menurun dari triwulan IV 2013 sebesar 3,1 persen menjadi 1,9 persen pada

triwulan I 2014. Sisi pendapatan dan pengeluaran pemerintah di kawasan Eropa

cenderung stagnan. Pada triwulan IV tahun 2013, total pendapatan pemerintah

sebesar 46,8 persen terhadap PDB, sedikit menurun dibandingkan triwulan IV tahun

2013 sebesar 46,9 persen terhadap PDB di kawasan Eropa. Total pengeluaran

pemerintah di kawasan Eropa sebesar 49,5 persen terhadap PDB, stabil

dibandingkan triwulan IV tahun 2013. Di sisi lain, pendapatan dan pengeluaran

pemerintah di Uni Eropa menunjukkan tren positif. Pada triwulan I tahun 2014, total

pendapatan pemerintah di Uni Eropa sebesar 46,6 persen terhadap PDB, cenderung

meningkat dibandingkan triwulan sebelumnya sebesar 45,7 persen terhadap PDB.

Sedangkan, total pengeluaran pemerintah di Uni Eropa sebesar 48,5 persen

terhadap PDB, menurun dibandingkan triwulan IV tahun 2013 yaitu sebesar 48,8

persen.

9 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Perbaikan fiskal di kawasan Eropa maupun Uni Eropa tidak diiringi oleh

membaiknya kondisi tingkat utang terhadap PDB. Pada triwulan I tahun 2014, di

kawasan Euro tingkat utang besarnya 93,9 persen dari GDP, meningkat jika

dibandingkan triwulan sebelumnya yang besarnya 92,6 persen. Sejalan dengan

peningkatan tingkat hutang terhadap PDB di kawasan Eropa, Uni Eropa juga

mengalami kenaikan tingkat utang sebesar 88,0 persen terhadap PDB dibandingkan

triwulan III tahun 2013 sebesar 87,1 persen. Pada awal tahun 2014, Yunani, Italia,

dan Portugal menjadi negara dengan tingkat utang terhadap PDB tertinggi yaitu

masing-masing sebesar 174,1 persen; 135,6 persen; dan 132,9 persen. Sementara

itu negara dengan tingkat utang terhadap PDB terendah adalah Estonia sebesar 10,0

persen, Bulgaria sebesar 20,3 persen, dan Luxembourg sebesar 22,8 persen.

Perlambatan perekonomian negara-negara di kawasan Eropa tidak lantas

menyebabkan peningkatan jumlah pengangguran. Tingkat pengangguran di

kawasan Eropa pada Juni tahun 2014 mencapai 11,5 persen (YoY), menurun

dibandingkan bulan Juni 2013 sebesar 12,0 persen (YoY). Tingkat pengangguran

pada Juni 2014 merupakan yang terendah sejak September 2012. Sedangkan,

tingkat pengangguran di Uni Eropa pada Juni tahun 2014 sebesar 10,2 persen,

menurun dibandingkan Juni tahun 2013 sebesar 10,9 persen. Eurostat mengestimasi

jumlah tenaga kerja laki-laki maupun perempuan di Uni Eropa sebanyak 25.005 juta

orang, dimana 18.412 juta orang berada di kawasan Eropa. Jumlah orang yang

menganggur di Uni Eropa turun sebesar 198.000 orang, dan 152.000 di kawasan

Eropa jika dibandingkan dengan Juni tahun 2013. Tingkat pengangguran tertinggi

terdapat di Yunani (27,3 persen pada April 2014), dan Spanyol (24,5 persen pada

Desember 2013). Sementara itu tingkat pengangguran paling rendah adalah Austria

(5,0 persen), Jerman (5,1 persen), dan Malta (5,6 persen).

Proyeksi IMF terhadap pertumbuhan ekonomi Kawasan Eropa pada Juni 2014 tetap

sebesar 1,1 persen (YoY) pada tahun 2014, dan dikoreksi naik 0,1 persen menjadi

sebesar 1,5 persen (YoY) pada tahun 2015. Kecenderungan tumbuhnya

perekonomian tidak merata di seluruh kawasan Eropa. Hal ini mencerminkan

fragmentasi keuangan, neraca sektor publik dan swasta yang terganggu, serta

tingkat pengangguran yang masih tinggi pada beberapa negara. Sementara, tingkat

inflasi di kawasan Eropa pada bulan April 2014 di bawah ekspektasi, sehingga

European Central Bank memutuskan untuk memangkas suku bunga dan

menyebarkan langkah-langkah pelonggaran lainnya. Selain itu, arus modal masuk

dari kawasan Eropa menuju negara berkembang telah pulih, meskipun penyebaran

obligasi menurun dan perekonomian secara umum masih lemah. Gejolak

perekonomian yang terjadi di dalam maupun luar negeri dapat menyebabkan

tingkat inflasi yang relatif rendah dan penurunan tingkat harga secara terus

menerus.

10 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Perkembangan Ekonomi Asia

Beberapa kawasan dengan perekonomian terbesar mengalami perlambatan akibat

dari koreksi persediaan dan perlambatan ekspor Amerika Serikat, pertumbuhan

moderat permintaan domestik Tiongkok, serta penguatan ekonomi Jepang akibat

rencana stimulus fiskal. Namun demikian, perekonomian negara-negara kawasan

Asia diperkirakan meningkat pada tahun 2014 dan 2015. Pada Juli 2014, ADB

mengeluarkan proyeksi, pertumbuhan negara-negara berkembang Asia pada tahun

2014 tetap sebesar 6,2 persen (YoY). Hal ini disebabkan Tiongkok tumbuh stabil

meskipun pada level moderat yang berkelanjutan. Pertumbuhan ekonomi negara-

negara di kawasan Asia Tenggara dan Tengah dikoreksi menurun, meskipun Asia

Timur cenderung mendatar dan sedikit penguatan di Asia Selatan. Proyeksi ADB

mengenai pertumbuhan negara-negara berkembang di Asia tahun 2015 sebesar 6,4

persen (YoY). Hal ini disebabkan pertumbuhan Tiongkok akan kembali mengalami

sedikit perlambatan hingga tahun 2015 untuk membangun ekonomi yang lebih

berkelanjutan. Kondisi ini akan mempengaruhi perekonomian di kawasan lain

melalui jalur perdagangan internasional, maupun sektor keuangan.

ADB memprediksi pertumbuhan ekonomi di kawasan Asia Timur tetap sebesar 6,7

persen (YoY) pada tahun 2014 dan 2015. Pertumbuhan perekonomian negara-

negara di kawasan Asia Timur diperkirakan cenderung mendatar. Kondisi ini

disebabkan oleh perbaikan ekspor netto dan sektor konstruksi, sedangkan

permintaan domestik negara-negara industri baru di kawasan ini tertekan akibat

pertumbuhan Tiongkok yang moderat. Sementara estimasi pertumbuhan ekonomi

di kawasan Asia Selatan mengalami kenaikan menjadi sebesar 5,4 persen (YoY) pada

tahun 2014, dari sebelumnya sebesar 5,3 persen (YoY). Pada tahun 2015, prediksi

pertumbuhan ekonomi di kawasan Asia Selatan naik menjadi sebesar 6,1 persen

(YoY). Perekonomian India tahun 2014 yang diperkirakan akan membaik

disebabkan oleh pemilu legislatif pada April 2014 membawa partai yang berkuasa

memperoleh suara terendah sejak 1984. Hal ini akan menyebabkan inisiasi

reformasi sosial di India yang salah satunya melalui sepuluh prioritas di bidang

ekonomi yang dicanangkan pemerintah baru, meskipun terdapat hambatan dari

koalisi pemerintah. Selain itu pertumbuhan ekonomi di negara Nepal dan Pakistan

diperkirakan menguat.

Kawasan ASEAN mengalami penurunan estimasi pertumbuhan, yaitu menjadi 4,7

persen (YoY) pada tahun 2014, dari sebelumnya diprediksi sebesar 5,0 persen

(YoY). Pada tahun 2015, pertumbuhan ekonomi Asia Tenggara diperkirakan tetap

sebesar 5,4 persen (YoY). Perekonomian di kawasan Asia Tenggara cenderung

menunjukkan pertumbuhan yang merata di hampir semua kawasan, walaupun

beberapa negara mengalami perlambatan karena permintaan domestik yang

melemah akibat guncangan di dalam negerinya. Hal ini disebabkan oleh penurunan

harga beberapa komoditas, dan kebijakan pelarangan impor mineral dan batu bara

11 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

mentah di Indonesia. Pertumbuhan ekonomi Indonesia diperkirakan sedikit

menguat akibat peningkatan kepercayaan konsumen dan penguatan permintaan

domestik khususnya konsumsi swasta. Sementara itu, faktor kekacauan politik di

Thailand berdampak pada permintaan domestik dan sektor pariwisata. Perlambatan

perekonomian juga dialami oleh Vietnam yang disebabkan pertumbuhan ekonomi

Tiongkok yang moderat cenderung mempengaruhi sektor industri negara tersebut.

Perekonomian Tiongkok

Perekonomian Tiongkok secara bertahap melambat seiring dengan reformasi

struktural yang kembali dilanjutkan. Sepanjang bulan April hingga Juni 2014,

pertumbuhan ekonomi Tiongkok sebesar 7,5 persen (YoY). Pertumbuhan ekonomi

Tiongkok sedikit meningkat dibandingkan periode sebelumnya yang tumbuh

sebesar 7,4 persen (YoY). Pemerintah Tiongkok memprioritaskan kestabilan

ekonomi dibandingkan pertumbuhan yang tinggi. Selain itu, pemerintah Tiongkok

akan mengurangi ketergantungan pertumbuhan pada kinerja ekspor dan investasi,

serta lebih fokus pada target belanja konsumen dalam negeri. Kebijakan reformasi

struktural diperkirakan akan membawa Tiongkok menuju ekspansi dalam satu

tahun yang paling lambat sejak tahun 1990.

Pertumbuhan ekonomi yang bergerak stabil mencerminkan efek kebijakan yang

dimulai pada pertengahan tahun 2013 yaitu mendorong share terus bergeser dari

sektor manufaktur ke sektor jasa dari sisi penawaran, dan sektor investasi ke sektor

konsumsi di sisi permintaan, serta sebagai langkah cepat untuk mengendalikan

akumulasi kredit. Namun demikian, dampak perlambatan pertumbuhan di pasar

tenaga kerja relatif kecil dibandingkan perubahan struktural kegiatan ekonomi

terhadap industri padat karya sektor jasa.

Langkah-langkah stimulus yang diambil pemerintah Tiongkok diantaranya

mendorong pengeluaran pemerintah, peningkatan produksi industri dan investasi

aset tetap, serta memperluas kredit. Berdasarkan data yang dirilis Kementerian

Keuangan Tiongkok, penyerapan anggaran pemerintah mengalami kenaikan hingga

26,0 persen (YoY) dibandingkan bulan Juni 2013. Percepatan penyerapan anggaran

oleh pemerintah Tiongkok bertujuan mendorong pertumbuhan UMKM dan sektor

pertanian melalui penyaluran kredit. Selain itu, pembiayaan sosial melalui kredit

yang telah disalurkan pemerintah Tiongkok pada bulan Juni 2014 juga tumbuh

sebesar 40,0 persen (MtM). Jumlah kredit yang disalurkan ini hingga bulan Juni

2014 merupakan yang terbesar sejak tahun 2009. Sementara itu, produksi industri

pada bulan Juni 2014 meningkat sebesar 9,2 persen (YoY) dibandingkan periode

yang sama tahun sebelumnya. Pada bulan Juni 2014, penjualan retail meningkat

sebesar 12,4 persen (YoY) dibandingkan periode sebelumnya, yang menunjukkan

kenaikan konsumsi domestik. Berdasarkan National Bureau of Statistic China,

investasi aset tetap pada semester I tahun 2014 meningkat 17,3 persen.

12 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Perlambatan pertumbuhan ekonomi Tiongkok pada triwulan II tahun 2014 akibat

reformasi struktural tidak menyebabkan kinerja neraca perdagangan mereka

memburuk. Perdagangan Tiongkok hingga Juni 2014 mencapai surplus sebesar USD

31,6 miliar atau naik tajam sebesar 16,4 persen (YoY). Surplus neraca perdagangan

Tiongkok meningkat dibandingkan bulan April 2014 sebesar USD 18,5 miliar.

Kinerja perdagangan Tiongkok membaik pada bulan Juni namun belum melampaui

perkiraan pasar. Hal ini memperkuat ekspektasi bahwa pemerintah Tiongkok harus

menyiapkan langkah-langkah stimulus lebih lanjut untuk menstabilkan

perekonomian dan memenuhi target pertumbuhan tahun 2014. Pada bulan Juni

2014, ekspor naik 7,2 persen menjadi USD 186,8 miliar (YoY). Sementara itu, impor

juga mengalami kenaikan sebesar 5,5 persen menjadi USD 155,2 miliar (YoY),

dibandingkan kinerja impor pada bulan Mei yang terkontraksi sebesar -1,6 persen

(YoY). Pada semester I tahun 2014, surplus perdagangan Tiongkok turun 4,4 persen

menjadi USD 102,9 miliar. Hal ini disebabkan oleh ekspor naik 0,9 persen menjadi

USD 1,1 triliun dan impor naik 1,5 persen menjadi USD 960,0 miliar. Selain itu,

pemerintah Tiongkok juga melaporkan defisit perdagangan tak terduga hampir USD

23,0 miliar pada bulan Februari 2014 merupakan defisit bulanan pertama dalam

sebelas bulan terakhir. Liburan tahun baru imlek menjadi penyebab memburuknya

kinerja perdagangan Tiongkok pada semester pertama tahun 2014. Selama liburan

tahun baru para pekerja khususnya di sektor UMKM berlibur untuk beberapa

minggu sebelum perayaan Imlek dan terjadi perlambatan penyaluran kredit ke

sektor riil, sehingga aktivitas produksi sempat terhambat.

Aktivitas manufaktur Tiongkok pada bulan Juli kembali meningkat, setelah terjadi

pelemahan pada April 2014. Pada bulan Juli 2014, data HSBC menunjukkan

Purchasing Manager Index (PMI) mengalami peningkatan menjadi 52,0 dari sebesar

48,1 pada April 2014. Data PMI Tiongkok pada Juli 2014 merupakan indeks dengan

level tertinggi sejak bulan Januari 2013. Hal ini disebabkan pengucuran stimulus

oleh pemerintah dan peningkatan permintaan ekspor. Selain itu, permintaan

domestik dan luar negeri Tiongkok juga menunjukkan peningkatan signifikan pada

Juni 2014. Hal ini menegaskan bahwa performa yang baik pada industri manufaktur

kecil berkontribusi bagi pertumbuhan ekonomi. Beberapa upaya pemerintah untuk

meredam perlambatan diantaranya adalah mempercepat proyek infrastruktur

berupa pembangunan bandara dan jalur rel kereta api, rumah murah, serta

pemangkasan pajak untuk perusahaan skala kecil. Pada kesempatan yang sama,

bank sentral Tiongkok juga memangkas giro wajib minimum perbankan, sehingga

mendorong penyaluran kredit bagi sektor pertanian, UMKM, dan eksportir.

Pada Juli 2014 IMF merevisi proyeksi pertumbuhan ekonomi Tiongkok tahun 2014

dan 2015 sebesar 0,2 persen. Oleh karena itu, pertumbuhan ekonomi Tiongkok

sebesar 7,4 persen (YoY) tahun 2014, dan 7,1 persen (YoY) tahun 2015. Asian

Development Outlook memperkirakan pertumbuhan ekonomi Tiongkok pada tahun

13 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

2014 tidak berubah sebesar 7,5 persen (YoY). Sedangkan, ADB memproyeksi

pertumbuhan ekonomi Tiongkok pada 2015 dikoreksi naik 0,1 persen menjadi

sebesar 7,4 persen (YoY). Pemerintah Tiongkok percaya bahwa dengan

mempertahankan target 7,5 persen akan menciptakan lebih banyak lapangan

pekerjaan, menciptakan lebih banyak ruang reformasi, dan mencegah pemerintah

daerah mengejar tingkat pertumbuhan yang tinggi. Selain itu, pemerintah telah

berjanji untuk memberikan penekanan yang lebih kuat pada kinerja pejabat lokal

atas tingkat pinjaman, pembangunan infrastruktur, peningkatan kesejahteraan, dan

perbaikan kondisi lingkungan.

Perekonomian Jepang

Perekonomian Jepang mengalami stagnasi sejak tahun 1992. Sementara, periode

waktu tahun 1993 hingga 2012, pertumbuhan riil Jepang rata-rata hanya 0,8 persen

(YoY). Perekonomian Jepang yang terus stagnan mendorong pemerintah di bawah

Perdana Menteri (PM) Jepang, Shinzo Abe telah mencanangkan kebijakan baru yang

dikenal sebagai Abenomics. Sejak awal tahun 2013, Jepang memberlakukan

perubahan rezim moneter, yaitu bank sentral Jepang menetapkan target inflasi

sebesar dua persen. Pemerintah Shinzo Abe mendukung perubahan ini dengan

kebijakan fiskal dan reformasi struktural. Kebijakan fiskal yang dilaksanakan

pemerintah Jepang yaitu menaikkan pajak penjualan menjadi delapan persen pada

bulan April 2014. Sedangkan kebijakan reformasi struktural yang dilakukan

pemerintah Jepang salah satunya adalah dengan merelaksasi kekakuan pasar tenaga

kerja. Selama tahun 2013, kebijakan Abenomics memiliki dampak pada

pertumbuhan ekonomi Jepang, berakhirnya deflasi dan meningkatnya ekspektasi

inflasi jangka panjang. Pertumbuhan ekonomi Jepang pada tahun 2013 sebesar 1,7

persen, meningkat dari tahun 2012 yang sebesar 1,4 persen.

Berdasarkan publikasi Cabinet Office, perekonomian Jepang pada triwulan II tahun

2014 diperkirakan terkontraksi sebesar 6,8 persen (YoY). Kondisi ini merupakan

yang terburuk sejak bencana tsunami pada tahun 2011. Perkiraan pertumbuhan

ekonomi Jepang lebih rendah dari ekspektasi pengamat ekonomi yaitu terkontraksi

sebesar 7,0 (YoY). Pelemahan ekonomi Jepang disebabkan oleh pemberlakuan

kenaikan pajak penjualan sebesar 8,0 persen mulai 1 April 2014. Hal ini mendorong

penurunan tajam belanja konsumen terhadap barang-barang seperti kendaraan

bermotor, elektronik, dan rumah. Sementara itu, pemberlakuan kenaikan pajak

penjualan juga berdampak bagi investasi di sektor perumahan yang terus menurun.

Siklus ekonomi Jepang yang mengalami boom dan burst sebagai akibat dari

kebijakan kenaikan pajak penjualan, membuat perubahan drastis bagi pola

konsumsi masyarakat. Secara triwulanan, sentimen negatif ini menyebabkan

kontraksi ekonomi pada bulan April hingga Juni 2014, dan terjadi penurunan

pertumbuhan sebesar 1,7 persen (QtQ). Seiring dengan penurunan pertumbuhan

ekonomi Jepang, tingkat pengangguran juga mengalami kenaikan. Pengangguran

14 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

Jepang pada Juni 2014 cenderung meningkat sebesar 3,7 persen (MtM)

dibandingkan bulan Februari 2014 sebesar 3,5 persen (MtM). Sementara itu, jumlah

pengangguran secara tahunan pada Juni 2014 menurun hingga sebesar 5,8 persen

(YoY) atau menjadi sebesar 2,45 juta orang dibandingkan Juni 2013.

Pada Juni 2014, Jepang diperkirakan kembali mengalami defisit perdagangan

terburuk, pertumbuhan ekspor turun hingga 23,0 persen dari level tertingginya

pada bulan Maret 2008. Publikasi Departemen Keuangan Jepang memperkirakan

ekspor terkontraksi sebesar 2,0 persen (YoY) pada Juni 2014, dibandingkan Juni

2013. Secara umum, volume ekspor Jepang pada Juni 2014 turun sebesar 1,7 persen

(YoY), dibandingkan Juni 2013. Hal ini menunjukkan ekspor Jepang yang turun

signifikan menyebabkan defisit perdagangan yang meningkat diluar perkiraan, dan

memberi lebih banyak tekanan bagi pertumbuhan seiring dengan kenaikan pajak

penjualan. Sementara, perdagangan Jepang diperkirakan mengalami defisit

mencapai 7,6 triliun yen atau USD 74,9 miliar (YoY) untuk tahun fiskal yang

berakhir bulan Juni. Kondisi neraca perdagangan Jepang pada Juni 2014 merupakan

defisit terburuk sejak tahun 1979. Defisit perdagangan Jepang yang terjadi terus-

menerus akibat gangguan disektor listrik menyusul krisis nuklir Fukushima tahun

2011, sehingga Jepang harus mengimpor triliunan Yen minyak ekstra dan gas setiap

tahun untuk menjaga pasokan listrik.

Defisit neraca perdagangan tahunan Jepang juga disebabkan oleh pelemahan nilai

Yen. Depresiasi mata uang dapat menarik pembeli asing dan meningkatkan

keuntungan eksportir dengan pendapatan dari luar negeri. Namun, mata uang yang

terdepresiasi juga mengakibatkan harga impor semakin mahal dan mempengaruhi

neraca perdagangan. Pada Juni 2014, mata uang Yen terdepresiasi terhadap Dolar

hingga 16,0 persen, merupakan yang terendah sejak pemerintahan Perdana Menteri

Shinzo Abe pada Desember 2012. Seiring dengan pelemahan ekspor, impor Jepang

pada Juni 2014 diperkirakan mengalami kenaikan secara tahunan sebesar 8,4

persen (YoY), dibandingkan bulan yang sama tahun sebelumnya. Peningkatan besar

dalam impor bahan bakar fosil untuk mengimbangi kebutuhan energi akibat

penutupan pembangkit listrik tenaga nuklir pasca gempa dan tsunami pada Maret

2011. Pada Juni 2014, impor Liquefied Petroleum Gas (LPG) dan Liquefied Natural

Gas (LNG) Jepang meningkat sebesar 5,0 persen, dan 12,0 persen, dibandingkan

bulan yang sama pada tahun sebelumnya.

Pada Juli tahun 2014, IMF menaikkan proyeksi pertumbuhan ekonomi Jepang pada

tahun 2014 dari 1,3 persen menjadi 1,6 persen. Proyeksi pertumbuhan Jepang pada

tahun 2015 dari IMF naik dari sebesar 1,0 persen menjadi 1,1 persen. IMF

memperkirakan pertumbuhan ekonomi tahun 2014 cenderung moderat dan Jepang

akan menghadapi risiko fiskal jangka menengah disebabkan kombinasi besarnya

obligasi pemerintah, serta tidak ada rencana penyesuaian ekonomi jangka

menengah. Perekonomian Jepang tahun 2015 cenderung melambat sehingga IMF

15 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

memperkirakan akan terjadi pembalikan rencana stimulus fiskal pada awal tahun.

Sementara itu ADB juga menurunkan estimasi pertumbuhan ekonomi Jepang pada

2014 menjadi 1,5 persen, setelah sebelumnya diprediksikan 1,3 persen. Sedangkan,

proyeksi ADB pertumbuhan ekonomi Jepang tahun 2015 juga turun menjadi sebesar

1,1 persen. Peningkatan konsumsi swasta dan inflasi yang diharapkan sejak tahun

lalu akan mendorong perusahaan untuk melanjutkan investasi tetap. Namun

demikian, pelemahan permintaan eksternal dan perlambatan investasi pemerintah

akan berdampak bagi pertumbuhan ekonomi Jepang secara keseluruhan. Kebijakan

moneter ekspansif yang merupakan salah satu dari tiga kebijakan utama Abenomics,

terbukti dapat menarik Jepang dari jerat deflasi. Tingkat inflasi pada triwulan I

tahun 2014 sebesar 1,5 persen (YoY), kemudian menjadi dua kali lipat atau lebih

dari 3,0 persen (YoY) pada bulan April dan Mei. Meskipun inflasi meningkat,

kebijakan moneter diperkirakan akan tetap akomodatif selama periode proyeksi.

ADB menyatakan skeptisisme pasar atas keberhasilan reformasi struktural, stimulus

fiskal, dan moneter yang sudah dilakukan bisa menggagalkan upaya untuk

menghidupkan kembali perekonomian Jepang.

Perekonomian Singapura

Sebagai negara dengan realisasi Penanaman Modal Asing (PMA) terbesar ke

Indonesia, perekonomian Singapura memberi dampak signifikan terhadap

perekonomian Indonesia. Kementerian Perindustrian dan Perdagangan Singapura

merilis pertumbuhan ekonomi negara tersebut secara tahunan pada triwulan II

tahun 2014 turun menjadi sebesar 2,4 persen (YoY), dibandingkan triwulan II tahun

2013 sebesar 4,0 persen (YoY). Pertumbuhan ekonomi Singapura pada triwulan II

2014 tumbuh sebesar 0,1 persen (QtQ), menurun drastis dibandingkan pada

triwulan I tahun 2014 yaitu sebesar 1,8 persen (QtQ). Pertumbuhan ekonomi

Singapura yang menurun disebabkan oleh penurunan cukup tajam sektor

manufaktur, pelemahan pertumbuhan tenaga kerja, dan ketergatungan dengan

tenaga kerja asing, serta kebijakan tight monetary policy yang dicanangkan Monetary

Authority Singapore (MAS).

Sektor manufaktur Singapura hanya mengalami kenaikan sebesar 1,5 persen (YoY),

dibandingkan triwulan I tahun 2014 yang naik sebesar 9,8 persen (YoY).

Perlambatan fase ekspansi di sektor manufaktur ini disebabkan oleh penurunan

tajam ouput elektronik dan pertumbuhan output rekayasa transportasi. Secara

triwulanan, pertumbuhan sektor manufaktur Singapura terkontraksi sebesar 15,2

persen (MtM), pelemahan tajam dibandingkan triwulan I tahun 2014 naik sebesar

12,3 persen (MtM). Sebaliknya, pertumbuhan sektor konstruksi Singapura pada

triwulan II tahun 2014 mengalami kecenderungan melemah. Pertumbuhan sektor

konstruksi sebesar 4,4 persen (YoY), dibandingkan triwulan I tahun 2014 tumbuh

sebesar 6,6 persen (YoY). Pertumbuhan sektor konstruksi yang cenderung moderat

diakibatkan oleh penurunan output konstruksi sektor swasta, yang mencerminkan

16 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

pelemahan pembangunan perumahan swasta serta penurunan bangunan industri

dan komersial swasta. Sektor kontruksi secara triwulanan tumbuh sebesar 0,3

persen (MtM), meningkat dibandingkan triwulan sebelumnya terkontraksi sebesar

0,5 persen (MtM).

Produksi sektor perdagangan ritel dan grosir pada triwulan II tahun 2014, tumbuh

sebesar 1,7 persen (YoY), cenderung melambat dibandingkan produksi triwulan

sebelumnya sebesar 3,8 persen (YoY). Pelemahan di sektor ini disebabkan oleh

penurunan pertumbuhan di segmen perdagangan grosir dimana pertumbuhan

produk non minyak yang diekspor kembali cenderung moderat. Pertumbuhan

sektor perdagangan ritel dan grosir 3,3 persen (QtQ), meningkat tajam

dibandingkan produksi triwulan I tahun 2014 terkontraksi sebesar 5,3 persen (QtQ).

Seiring dengan perlambatan di sektor perdagangan ritel dan grosir, sektor asuransi

dan keuangan secara tahunan tumbuh sebesar 5,5 persen (YoY), cenderung

melambat dibandingkan triwulan sebelumnya yang tumbuh hingga 5,7 persen

(YoY). Secara triwulanan, penguatan sektor asuransi dan keuangan sebesar 11,6

persen (QtQ) dari pertumbuhan triwulan I tahun 2014 sebesar 4,6 persen (QtQ).

Sementara, laju pertumbuhan sektor bisnis jasa melambat sebesar 2,3 persen (YoY),

dibandingkan triwulan sebelumnya tumbuh sebesar 3,4 persen (YoY). Pertumbuhan

di sektor bisnis jasa yang cenderung menurun disebabkan pelemahan di segmen

sewa dan leasing. Berdasarkan basis triwulanan, pada triwulan I tahun 2014 sektor

bisnis jasa mengalami kontraksi sebesar 1,4 persen (YoY), dibandingkan triwulan IV

tahun 2013 terkontraksi sebesar 1,7 persen.

Pertumbuhan sektor akomodasi dan jasa makanan Singapura triwulan II tahun 2014

cenderung melambat hanya sebesar 0,5 persen (YoY), dibandingkan triwulan I

tahun 2014 sebesar tumbuh 2,1 persen (YoY). Sektor akomodasi dan jasa makanan

secara triwulanan terkontraksi sebesar 1,6 persen (QtQ), berbeda dengan triwulan I

tahun 2014 yang tumbuh sebesar 1,6 persen (QtQ). Sebaliknya, pertumbuhan sektor

industri jasa lainnya pada triwulan II tahun 2014 meningkat sebesar 2,6 persen,

dibandingkan pertumbuhan triwulan I tahun 2014 sebesar 2,2 persen. Pertumbuhan

industri jasa lainnya didukung oleh pendidikan, kesehatan, dan layanan sosial. Pada

triwulan II tahun 2014, sektor industri jasa lainnya secara triwulanan menguat

sebesar 8,9 persen (QtQ), meningkat tajam dibandingkan triwulanan I tahun 2014

sebesar 1,1 persen (QtQ).

Pada paruh pertama tahun 2014, isu ketenagakerjaan dan dominasi tenaga kerja

asing perekonomian Singapura. Berdasarkan kajian dari pemerintah Singapura,

pertumbuhan jumlah penduduk hingga tahun 2030 sebesar 30,0 persen atau

sebesar 6,9 juta penduduk, di mana jumlah warga negara asing diperkirakan

mencapai hampir 50,0 persen dari seluruh jumlah populasi negara tersebut. Pihak

berwenang secara bertahap melakukan berbagai langkah-langkah untuk

memperketat arus masuk pekerja asing, termasuk kebijakan baru yang diumumkan

17 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

pada bulan September 2013 yang mengharuskan perusahaan untuk menunjukkan

bukti mereka pertama kali mencoba untuk merekrut warga lokal sebelum

mempekerjakan pekerja profesional asing. Sementara itu, pemerintah Singapura

juga mencanangkan Personal Data Protection Act. Undang-undang ini bertujuan

perlindungan data pribadi konsumen terhadap penyalahgunaan melalui pengaturan

manajemen, dan pengolahan data pribadi yang tepat. Pelaksanaan undang-undang

ini diharapkan dapat meningkatkan keunggulan dan daya saing bisnis di Singapura.

Implementasi dari undang-undang ini menyebabkan perusahaan harus

menyesuaikan pekerja mereka memenuhi standar tertentu. Dengan demikian,

perusahaan melakukan pemangkasan jumlah pekerja dari total pekerja yang dimiliki

sebelumnya.

IMF pada Juli 2014 tidak mengubah proyeksi pertumbuhan ekonomi Singapura

pada tahun 2014 sebesar 3,6 persen (YoY). Untuk pertumbuhan ekonomi

Singapura tahun 2015 proyeksi IMF juga tidak berubah yaitu sebesar 3,6 persen

(YoY). Dalam publikasi Asian Development Outlook 2014, Proyeksi ADB terhadap

pertumbuhan ekonomi Singapura pada tahun 2014 tetap sebesar 3,9 persen (YoY).

Sedangkan, proyeksi pertumbuhan ekonomi Singapura tahun 2015 juga tidak

berubah sebesar 4,1 persen (YoY). PDB akan terus tumbuh dengan kecepatan yang

moderat pada tahun 2014 dan 2015. Perekonomian yang sangat bergantung pada

perdagangan ini akan mendapat keuntungan dari pemulihan ekonomi global,

namun restrukturisasi ekonomi dalam negeri akan membebani pertumbuhan.

Pengetatan pasar tenaga kerja juga akan memberi tekanan yang lebih besar

terhadap inflasi. Kebijakan ekonomi dan makroprudensial harus dikalibrasi serta

ditargetkan untuk mendukung transisi menuju pertumbuhan dengan produktivitas

tinggi. Seperti halnya IMF dan ADB, Kementerian Perindustrian dan Perdagangan

Singapura memperkirakan tahun 2014 negara tersebut akan mengalami

pertumbuhan ekonomi yang cenderung moderat. Sektor yang berorientasi

eksternal seperti asuransi dan keuangan, serta perdagangan grosir mendukung

pertumbuhan triwulan II tahun 2014, seiring dengan pertumbuhan moderat

perekonomian global. Sementara, sektor yang berorientasi domestik seperti bisnis

jasa juga diharapkan tetap tangguh. Namun, sektor padat karya seperti retail dan

jasa makanan dapat terbebani oleh kendala tenaga kerja. Dengan demikian,

pemerintah Singapura akan menjaga pertumbuhan ekonomi pada level 2,5 hingga

3,5 persen.

Perkembangan Harga Minyak Mentah Dunia

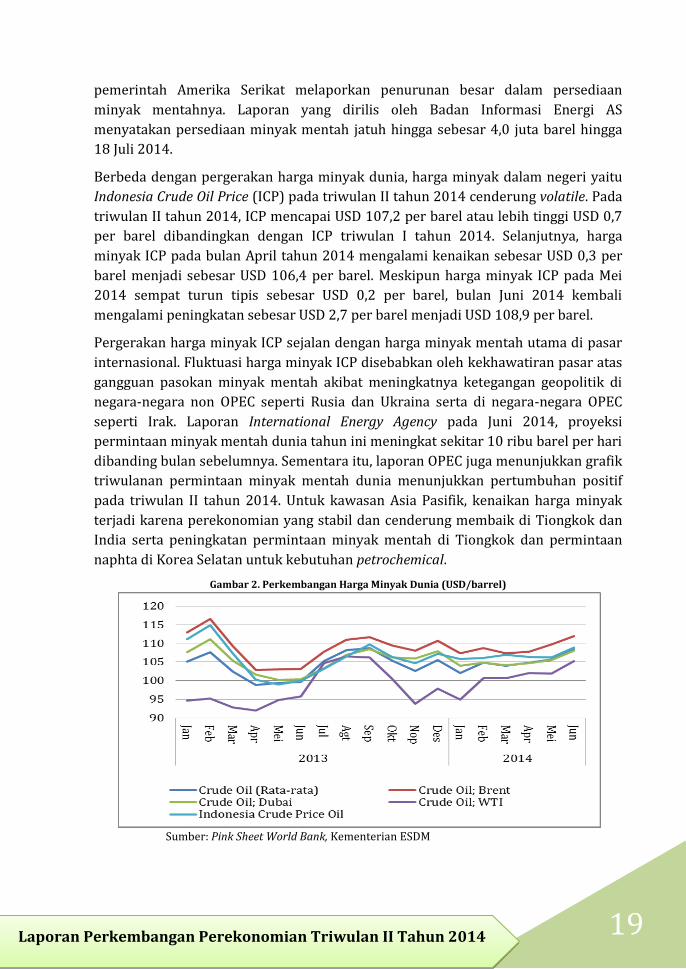

Rata-rata harga minyak mentah dunia pada triwulan II tahun 2014 sebesar USD

106,3 per barel cenderung meningkat dibandingkan dengan rata-rata harga minyak

triwulan I tahun 2014 yang mencapai USD 103,7 per barel. Selanjutnya, pergerakan

harga minyak mentah Brent pada triwulan I tahun 2014 mengalami kenaikan

menjadi USD 109,8 barel dibandingkan triwulan I tahun 2014 sebesar USD 107,9 per

18 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

barel. Peningkatan juga terjadi pada harga minyak mentah Dubai dengan harga

sebesar USD 106,1 per barel pada triwulan II tahun 2014 dibandingkan harga pada

triwulanan I tahun 2014 yang mencapai USD 104,4 per barel. Sementara, harga

minyak mentah WTI pada triwulan II tahun 2014 cenderung meningkat

dibandingkan harga minyak mentah WTI triwulan sebelumnya. Harga minyak

mentah WTI pada triwulan II tahun 2014 sebesar USD 103,1 per barel atau

meningkat dibandingkan harga minyak mentah Dubai pada triwulan I tahun 2014

sebesar USD 98,7 per barel.

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel)

Rata-rata Triwulanan Rata-rata Bulanan

Harga Minyak Mentah Dunia 2013 2014 2014

Q4 Q1 Q2 Apr Mei Jun

Crude Oil (Rata-rata) 104,5 103,7 106,3 104,9 105,7 108,4

Crude Oil; Brent 109,4 107,9 109,8 107,8 109,7 111,9

Crude Oil; Dubai 106,7 104,4 106,1 104,7 105,6 108

Crude Oil; WTI 97,4 98,7 103,1 102,1 101,9 105,2

Indonesian Crude Price Oil 106,1 106,5 107,2 106,4 106,2 108,9

Sumber: Pink Sheet World Bank, Kementerian ESDM

Pada triwulan II tahun 2014, pergerakan harga minyak mentah dunia secara umum

cenderung meningkat. Harga minyak mentah Brent pada April 2014 mengalami

kenaikan sebesar USD 0,3 per barel menjadi sebesar USD 107,8 per barel. Pada Mei

dan Juni 2014, harga minyak mentah Brent juga meningkat sebesar USD 1,9 per

barel, dan USD 2,2 perbarel. Demikian pula harga minyak mentah Dubai pada April

2014 mengalami kenaikan USD 104,2 per barel menjadi sebesar USD 104,7 per

barel. Pada Mei 2014, harga minyak mentah Dubai naik tipis sebesar USD 0,9 per

barel dan selanjutnya pada bulan Juni kembali mengalami peningkatan sebesar USD

1,4 per barel. Sementara itu, harga minyak mentah WTI pada bulan April 2014 yang

mengalami kenaikan sebesar USD 0,5 per barel menjadi sebesar USD 102,1 per

barel. Pada Mei 2014 turun tipis sebesar USD 0,2 per barel, meskipun pada bulan

Juni 2014 kembali mengalami kenaikan yang cukup signifikan sebesar 3,3 per barel.

Fluktuasi harga minyak mentah dunia pada triwulan II tahun 2014 disebabkan oleh

kekhawatiran pasar terhadap kondisi di Ukraina dan Timur Tengah. Rusia adalah

produsen minyak bumi terbesar ketiga di dunia dengan rata-rata produksi sebesar

10,5 juta barel per hari hingga September 2013. Oleh karena itu, semakin

memanasnya krisis Ukraina khususnya akibat Tragedi Malaysia Airlines MH 17, dan

sanksi Eropa terhadap Rusia dikhawatirkan memicu kenaikan harga minyak.

Sementara itu, eskalasi politik di kawasan Timur Tengah khususnya Irak dan konflik

Israel-Palestina di jalur Gaza menjadi sentimen negatif bagi harga minyak mentah

dunia. Sementara itu, harga minyak dunia juga mengalami kenaikan setelah

19 Laporan Perkembangan Perekonomian Triwulan II Tahun 2014

pemerintah Amerika Serikat melaporkan penurunan besar dalam persediaan

minyak mentahnya. Laporan yang dirilis oleh Badan Informasi Energi AS

menyatakan persediaan minyak mentah jatuh hingga sebesar 4,0 juta barel hingga

18 Juli 2014.

Berbeda dengan pergerakan harga minyak dunia, harga minyak dalam negeri yaitu

Indonesia Crude Oil Price (ICP) pada triwulan II tahun 2014 cenderung volatile. Pada

triwulan II tahun 2014, ICP mencapai USD 107,2 per barel atau lebih tinggi USD 0,7

per barel dibandingkan dengan ICP triwulan I tahun 2014. Selanjutnya, harga

minyak ICP pada bulan April tahun 2014 mengalami kenaikan sebesar USD 0,3 per

barel menjadi sebesar USD 106,4 per barel. Meskipun harga minyak ICP pada Mei

2014 sempat turun tipis sebesar USD 0,2 per barel, bulan Juni 2014 kembali

mengalami peningkatan sebesar USD 2,7 per barel menjadi USD 108,9 per barel.

Pergerakan harga minyak ICP sejalan dengan harga minyak mentah utama di pasar

internasional. Fluktuasi harga minyak ICP disebabkan oleh kekhawatiran pasar atas

gangguan pasokan minyak mentah akibat meningkatnya ketegangan geopolitik di

negara-negara non OPEC seperti Rusia dan Ukraina serta di negara-negara OPEC