Embed Size (px)

Citation preview

38

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Lokasi Penelitian

4.1.1 PT. Gundang Garam, Tbk.

Gudang Garam termasuk Perusahaan Rokok terbesar di Indonesia.

Perusahaan ini didirikan pada tanggal 26 Juni 1958 oleh Tjoa Ing Hwie (yang

kemudian menggati namanya menjadi Surya Wonowidjojo). Tjoa Ing Hwie

atau Surya Wonowidjojo lahir di Fuqing, Provinsi Fujian, China. Orangtuanya

migrasi ke Sampang, Madura saat usianya 4 tahun. Ketika ayahnya

meninggal, beliau kemudian hijrah ke Kediri, Jawa Timur. Pada umur 20

tahunan, Surya Wonowidjojo diberi tawaran bekerja dirumah pamannya (yang

dikenal dengan kretek cap 93, merk rokok kretek paling terkenal dijamannya).

Pada tahun 1956, Wonowidjojo meninggalkan Cap 93 dengan

membawa 50 karyawan. Beliau kemudian membeli lahan di Kediri untuk

dijadikan pabrik. Pertama kali pabriknya memproduksi rokok klobot dengan

merk Inghwie, dan 2 tahun kemudian (tahun 1958) beliau mengubah nama

perusahaannya menjadi Pabrik Rokok Tjap Gudang Garam.

Nama Gudang Garam sendiri diambil dari mimpi Wonowidjojo. Di mimpi

tersebut beliau melihat gudang garam diseberang pabrik Cap 93 menonjol.

Sarman (salah seorang dari 50 karyawan), memberi ide untuk menempelkan

foto gudang garam disetiap bungkus rokok kretek. Wonowidjojo menganggap

ini adalah ide yang baik dan meminta Sarman untuk mendesain logo gudang

garam.

39

Tahun 1984 kepemimpinan Gudang Garam beralih kepada anak

kandungnya sendiri yaitu Rachman Halim (dimana Rachman Halim pernah

tercatat sebagai orang terkaya di Indonesia) dan berakhir pada tahun 2008

(Rachman Halim meninggal).

Daftar produk dari Gudang garam (sejak didirikan):

1. Gudang Garam International

2. Gudang Garam Surya Professional Mild

3. Gudang Garam Professional

4. Gudang Garam Surya 12

5. Gudang Garam Surya 12 Premium

6. Gudang Garam Surya 16

7. Gudang Garam Signature

8. Gudang Garam Signature Lights

9. Gudang Garam Signature Menthol

10. Gudang Garam Nusantara Mild

11. Gudang Garam Nusantara

12. Gudang Garam Merah

13. Gudang Garam Surya Slims

14. Gudang Garam Surya Slims White Edition

15. Gudang Garam Surya Slims Menthol

16. Gudang Garam Djaja

17. Gudang Garam Premium

18. Gudang Garam Special King Size

40

19. Taman Sriwedari

20. Sigaret Kretek Filter Klobot

21. GG Lights

4.1.2 STRUKTUR ORGANISASI PERUSAHAAN

Struktur organisasi merupakan suatu kerangka yang menunjukan

seluruh kegiatan-kegiatan untuk pencapaian tujuan organisasi, hubungan

antara fungsi-fungsi serta penerapan wewenang dan tanggung jawab. Dengan

demikian suatu struktur organisasi meliputi pertimbangan bentuk dan sifat-sifat

unit organisasi satuan usaha, termasuk organisasi pengolahan data serta

hubungan fungsi manajemen yang berkaitan dan pelaporan selain itu struktur

organisasi harus menetapkan wewenang dan tanggung jawab dalam satuan

usaha dengan cara yang semestinya.

Struktur organisasi ini mempunyai mempunyai kepentingan,

diantaranya

adalah:

1) Struktur organisasi diperlukan sebagai alat bantu bagi pimpinan untuk

mengkoordinasi kegiatan-kegiatan yang harus dilakukan untuk

mencapai tujuannya, supaya perusahaan dapat berjalan dengan baik

dan kegiatan perusahaan dilaksanakan dengan lancar.

2) Struktur organisasi suatu satuan usaha memberikan kerangka kerja

menyeluruh bagi perencanaan, pengarahan dan pengendalian operasi.

41

3) Struktur organisasi diperlukan untuk menetapkan tugas, wewenang dan

tanggung jawab.

4.1.3 JOB DESCRIPTION

1. Direktur Utama (Dirut), memiliki tugas, wewenang dan tanggung jawab

antara lain:

a. Memimpin dan mengendalikan seluruh kegiatan sesuai tugas pokok

untuk mencapai tujuan perusahaan.

b. Mengambil kebijakan yang tidak bertentangan dengan ketentuan

perundang-undangan serta peraturan yang berlaku.

c. Memimpin pelaksanaan pengurus perseroan untuk kepentingan dan

tujuan perseroan.

d. Menjadi koordinator dari seluruh anggota Direksi yang lain dalam

melaksanakan tugas dan wewenang Direksi yang ditetapkan dalam

Anggaran Dasar.

e. Membawahi Manajer Sekretariat Perusahaan dan Manajer Satuan

Pengawasan Interen.

2. Direktur Pemasaran, memiliki tugas, wewenang dan tanggung jawab

anatara lain:

a. Menetapkan dan mengevaluasi upaya strategi dan kebijakan

pemasaran serta pengadaan barang dan jasa.

b. Melaksanakan kebijakan dibidang pengembangan pasar, promosi luar

negeri dan saran promosi berdasarkan peraturan perundang-undangan

yang berlaku.

42

c. Mencari dan membina hubungan dengan mitra bisnis serta mitra

aliansi.

d. Menyusun standar, norma, kriteria, dan prosedur di bidang

pengembangan pasar, promosi luar negeri, promosi dalam negeri, dan

sarana promosi.

e. Pemberian bimbingan teknis dan evalusi bidang pengembangan pasar,

promosi luar negeri, dan saran promosi.

f. Menetapkan sistem pengendalian persedian hasil produksi serta bahan

baku dan pelengkap.

3. Direktur Produksi, memiliki tugas, wewenang dan tanggung jawab anatara

lain:

a. Menetapkan dan mewujudkan sasaran strategi di bidang produksi

b. Menetapkan upaya strategi di bidang produksi

c. Menetapkan sistem kerja bidang produksi untuk mewujudkan

(operational excellence).

d. Menterjemahkan kebutuhan pasar menjadi pelaksana operational

bidang produksi.

e. Mengendalikan biaya produksi pada tingkat yang lebih efisien.

4. Direktur Umum dan SDM, memiliki tugas, wewenang dan tanggung jawab

antara lain:

a. Menyusun perencanaan, mengarahkan dan mengkoordinasi bidang

pengembangan SDM dan mengadakan pengkajian SDM.

43

b. Melaksanakan penendalian dan pengawasan, penyelesaian hukum dan

agraria, kesepakatan, kesehatan dan keamanan serta sosial umum.

c. Menetapkan dan melaksanakan sistem penilaian karya.

d. Menetapkan sistem kompensasi dan remunerasi

e. Menetapkan sistem rekrutmen karyawan

f. Menetapkan program peningkatan kesejahteraan

5. Direktur Keuangan, memiliki tugas, wewenang dan tanggung jawab antara

lain:

a. Mengelola keuangan perusahaan.

b. Membina hubungan baik dengan instansi yang berkaitan dengan

masalah pendanaan, perpajakan, dan melakukan kontak dengan para

debitur dan kreditur.

c. Melaporkan semua kegiatan dan hasilnya serta memberikan sarana

kepada Direktur Utama.

d. Mengelola administrasi keuangan secara umum pada bidang keuangan

dan perkantoran serta segala sesatuannya yang berkaitan dengan itu.

e. Melaksanakan pengendalian pengawasan terhadap bidang-bidangnya.

6. Manajer satuan pengawasan intern, memiliki tugas, wewenang dan

tanggung jawab antara lain:

a. Mengkoordinasikan aktifitas pemeriksaan terhadap jalannya sistem

pengendalian intern perusahaan dengan tetap memperhatikan pada

prinsip good corporate governance serta merumuskan program kerja

internal audi.

44

b. Melakukan analisis dan evaluasi terhadap hasil-hasil temuan serta,

menyampaikan saran-saran perbaikan terhadap penyelenggaraan

kegiatan perusahaan dan sistem kebijakan / peraturan yang sudah

tidak sesuaidengan perkembangan perusahaan dan lingkungan usaha.

c. Melakukan pengkajian terhadap tingkat efisiensi dan efektifitas kegiatan

perusahaan.

d. Memberikan konsultasi terhadap masalah-masalah yang timbul/yang

dihadapi oleh perusahaan agar dapat memberikan nilai tambah pada

perusahaan dalam mencapai sasaran yang telah ditetapkan.

7. Manajer Sekretaris Perusahaan, memiliki tugas, wewenang dan tanggung

jawab anatara lain:

a. Memberikan masukan dari aspek hukum kepada direksi, berkaitan

dengan operasionalisasi dan pengembangan usaha perusahaan.

b. Mengkoordinasikan pengurusan izin-izin usaha perusahaan.

c. Mengupayakan kelancaran pelaksanaan agenda Direksi

d. Mengkomunikasikan kebijakan perusahaan dan atau pemerintah

kepada pihak internal dan eksternal.

e. Mengelola dan mengembangkan sistem informasi perusahaan.

f. Mengkoordinasikan bahan-bahan laporan untuk rapat Komisaris dan

Rapat Umum Pemegang Saham (RUPS).

8. Manajer Pengembangan Bisnis, memiliki tugas, wewenang dan tanggung

jawab antara lain:

45

a. Mengorganisir, mengkoordinasi dan mendelegasikan semua tugas dan

wewenang pada tugas bagian pengembangan bisnis.

b. Merencanakan, mengembangkan serta mengelola pengembangan

produkdan jasa.

c. Menjamin terlaksananya aktivitas bagian pengembangan bisnis

secara efisiensi, efektif, akurat dan tepat waktu.

d. Menyusun, merumuskan dan mengevaluasi rencana bisnis bagian

pengembangan bisnis.

9. Manajer Suplly Chain, memiliki tugas, wewenang dan tanggung jawab

anatara lain:

a. Mengelola lalu lintas transaksi yang terjadi di perusahaan berupa

permintaan, penawaran maupun complain dari pelanggan yang ada di

perusahaan.

b. Bertanggung jawab atas lalu lintas transaksi di dalam perusahaan yang

meliputi permintaan, penawaran dan complain dari customer.

10. Manajer Logistic Sentral, memiliki tugas, wewenang dan tanggung jawab

anatara lain:

a. Mengkoordinir, mengendalikan dan mengembangkan pelaksanaan

fungsi pelayanan logistik.

b. Tersedianya masukan untuk penyusunan rencana strategi dan evaluasi

rencana strategi.

c. Tersedianya dan terjaminnya pelaksanaan program kerja tahuna dan

tercapainya sasaran logistik.

46

d. Terjaminnya koordinasi dan pengendalian dalam pelaksanaan fungsi

logistik sesuai pengadaan barang atau jasa.

11. Manager Riset dan Pengembangan, memiliki tugas, wewenang dan

tanggung jawab anatara lain:

a. Bertanggung jawab terhadap kualitas produk obat-obatan yang

dihasilkan agar memenuhi standar yang telah ditentukan oleh

perusahaan.

b. Bertanggung jawab atas pengembangan produk obat-obatan yang

dihasilkan oleh perusahaan agar dapat digunakan dan diserap oleh

pasar.

12. Manager Pengadaan, memiliki tugas, wewenang dan tanggung jawab

anatara lain:

a. Rumusan barang dan jasa yang diperlukan perusahaan yang

pengadaannya harus melalui kantor Direksi serta merumuskan

kebijakan prosedur pengadaan berdasarkan ketentuan perundang-

undangan yang berlaku.

b. Mengadakan konsultasi dan bimbingan kepada unit-unit produksi

mengenai pelaksanaan kebijakan-kebijakan dibidang pengadaan

barang dan jasa.

13. Manager Binabang SDM, memiliki tugas, wewenang dan tanggung jawab

antara lain:

a. Merencanakan dan meneliti metode kerja dalam usaha meningkatkan

produktivitas kerja.

47

b. Mengawasi dan evaluasi kegiatan produksi untuk mengetahui

kekurangan dan penyimpanan sehingga dapat dilakukan perbaikan.

c. Mengelola kegiatan pelatihan untuk peningkatan sumber daya manusia

dari karyawan.

d. Menjalin hubungan yang baik antara karyawan dan mengatur kegiatan

yang berhubungan dengan karyawan.

e. Membuat laporan pertaggung jawaban kepada Direktur mengenai

bidang tugasnya.

14. Manager PKBL, memiliki tugas, wewenang dan tanggung jawab anatara

lain:

a. Menyusun sasaran, rencana kerja dan anggaran program kemitraan

dan Bina Lingkungan (PKBL) yang merupakan bagian dan rencana

kerja dan anggaran, serta pengendalian pelaksanaannya.

b. Menyelenggarakan kegiatan perencana pelaksanaan dan pengendalian

anggaran PKBL secara nasional.

c. Melaksanakan evaluasi dan penyempurnaan peraturan yang

dibutuhkan dalam pengelolaan dan PKBL

d. Melaksanakan sosialisasi dan pelaksanaan standar-standar peraturan

aspek pengelolaan bantuan dana PKBL serta pengendalian

pelaksanaannya.

15. Manager Keuangan, memiliki tugas, wewenang dan tanggung jawab

anatara lain:

48

a. Mengkoordinir dan mengawasi pelaksanaan kegiatan dibagian

keuangan.

b. Membantu Direktur dalam merumuskan rencana anggara perusahaan.

c. Bertanggung jawab atas dana dan dokumen-dokumen penting yang

disimpan dalam kas perusahaan.

d. Membuat laporan secara periodik kepada atasan.

e. Mengadakan penelitian kepegawaian seperti masalah pengembangan

perusahaan, evaluasi kerja, gaji dan upah karyawan.

f. Bertanggung jawab kepada Direktur atas pelaksanaan kegiatan dibagian

keuangan.

16. Manager Akuntansi, memiliki tugas, wewenang dan tanggung jawab antara

lain:

a. Membuat laporan keuangan kepada atasan secara berkala.

b. Menyusun anggaran pendapatan dan belanja perusahaan sesuai

dengan hasil yang diharapkan

c. Memberikan laporan keuangan kepada pihak pemerintah untuk

menetapkan besarnya pajak yang harus dibayar perusahaan.

d. Bertanggung jawab atas penentuan biaya perusahaan seperti biaya

produksi dan biaya administrasi.

17. Manager Perencanaan & Pengendalian Keuangan, memiliki tugas,

wewenang dan tanggung jawab anatara lain:

49

a. Menyusun dan mengusulkan rencana kegiatan, program kerja,

anggaran biaya dan investasi sebagai pedoman kegiatan Bagian

Perencanaan dan Pengendalian Keuangan.

b. Menganalisa mengusulkan dan membuat operating model (action plan)

pengembangan sistem keuangan.

c. Memberikan laporan kemajuan pencapaian program kerja secara

periodik disertai rekomendasi atas setiap permasalahan yang ada

dalam pengelolaan kegiatan Perencanaan dan Pengendalian

Keuangan.

18. Manager Teknologi Informasi, memiliki tugas, wewenang dan tanggung

jawab anatara lain:

a. Menyusun rencana pengembngan

b. Mengkaji pengembangan perangkat lunak.

c. Menentukan atau membuat design yang berhubungan dengan sistem

pengembangan perangkat lunak, instalasi dan implementasi teknologi

jaringan dan keamanan sistem.

4.1.2 PT. HM. Sampoerna, Tbk.

a. Sejarah perusahaan

Pada tahun 1913 di Surabaya, almarhum Liem Seng Tee

memprakarsai berdirinya suatu perusahaan industri rumah tangga penghasil

Sigaret Kretek Tangan (SKT) dengan merk Dji Sam Soe (234). Pada tahun

1930 perusahaan industri rumah tangga ini diresmikan dengan dibentuknya

50

Handel Maatschapij Liem Seng Tee yang selanjutnya menjadi PT. Handel

Maatschapij Sampoerna.

Seiring dengan perkembangan industri rokok, Aga Sampoerna putra

kedua almarhum, bersama-sama dengan kakaknya mendirikan PT. Hanjaya

Mandala Sampoerna (semula bernama PT. Perusahaan Dagang dan Industri

Panamas), selanjutnya disebut PT. Panamas berkedudukan di Surabaya

berdasarkan akta No. 69 tanggal 19 oktober 1963, yang dibuat dihadapan

Anwar Mahajudin, Notaris Surabaya dan telah disetujui oleh Menteri

Kehakiman RI melalui surat keputusan No. J. A./5/59/15 tanggal 30 April 1964

dan telah diumumkan dalam tambahan nomor 357 Berita Negara RI nomor 94

tanggal 24 november 1964.

Pada tahun 1978, Aga Sampoerna (Putera Sampoerna) mengambil alih

manajemen Handel dan Panamas dan dengan sadar memutuskan untuk

melakukan modernisasi dan ekspansi, sehingga menjadi salah satu penghasil

utama rokok kretek di Indonesia.Modernisasi dan ekspansi tersebut diawali

pada tahun 1982 dengan mendirikan fasilitas-fasilitas tembakau dan

prasarana pembelian tembakau diberbagai daerah perkebunan tembakau di

pulau Madura dan Jawa Timur.Empat tahun kemudian dilanjutkan dengan

pengembangan prasarana dan jaringan distribusi Sampoerna yang

ekstensif.Keberhasilan Sigaret Kretek Mesin (SKM) juga merupakan wujud

dari modernisasi dan ekspansi tersebut.

Pada tahun 1988, Panamas mengambil alih aktiva dan operasi Handel

yang kemudian tidak aktif lagi dan mengubah namanya menjadi PT. Hanjaya

51

Mandala Sampoerna. Pada waktu yang sama juga dimulai dengan

pembangunan fasilitas baru yang mutakhir didaerah Pandaan seluas 150 Ha.

Pada tahun 1990, Sampoerna berkembang pesat dan menjadi

perseroan publik.Keberhasilan Sampoerna menarik perhatian Philip Morris

International Inc. (PMI), salah satu perusahaan tembakau terkemuka di

dunia.Akhirnya pada bulan Mei 2005, PT Philip Morris Indonesia, afiliasi dari

PMI, mengakuisisi kepemilikan mayoritas atas Sampoerna.

Ruang lingkup kegiatan perusahaan meliputi industri dan perdagangan

rokok serta investasi saham pada perusahaan-perusahaan lain. Perusahaan

berkedudukan di Surabaya, dengan kantor pusat berlokasi di Jl. Rungkut

Indutri Raya No. 18, Surabaya serta memiliki pabrik berlokasi di Surabaya,

Pandaan, dan Malang. Perusahaan juga mempunyai kantor perwakilan

korporat di Jakarta.

b. Falsafah Perusahaan

Produk utama Perseroan adalah sigaret kretek tangan Dji Sam Soe,

yang merupakan salah satu rokok kretek lintingan pertama yang dibuat untuk

tujuan komersial, yang sampai saat ini masih merupakan acuan falsafah

perusahaan.Falsafah ini didasarkan atas konsep hubungan kepercayaan

antara pembuat, pedagang, dan konsumen, yang masing-masing saling

melayani.Jika ketiga pihak menikmati keuntungan, maka bisa dianggap

terdapat bisnis yang berhasil.

52

Falsafah ini terwujud dalam lambang “tiga tangan” yang dewasa ini

muncul dalam bentuk grafis modern, meski dirumah keluarga tempat asalnya,

yang terletak dekat pabrik yang masih berfungsi di Taman Sampoerna.

Lambang itu muncul dalam berbagai kesempatan, antara lain pada jendela

kaca berwarna, pahatan pada kursi, pada genteng atap, dan sebagainya. Hal

ini sebagai peringatan akan komitmen falsafah almarhum pendiri Perseroan

(Liem Seng Tee).

c. Pengurusan dan Pengawasan

Sesuai dengan Anggaran Dasar Perseroan, Perseroan akan dikelola

oleh Direksi dibawah pengawasan Dewan Komisaris. Anggota-anggota

Dewan Komisaris dan Direksi diangkat oleh Rapat Umum Pemegang saham

Perseroan untuk jangka waktu 5 tahun.Pada tahun 2005, Setelah perusahaan

diakuisisi, digelar Rapat Umum Luar Biasa Pemegang Saham untuk

menetapkan pucuk pimpinan PT. HM. Sampoerna, Tbk. yang baru.Jajaran

Komisaris dan Direksi yang terbentuk kemudian merupakan paduan dari para

eksekutif PMI yang memiliki pengalaman internasional dari seluruh dunia,

dengan pimpinan PT. HM. Sampoerna, Tbk. yang telah teruji.

a. Dewan Komisaris :

Presiden Komisaris : Matteo Lorenzo Pellegrini

Wakil Presiden Komisaris : Douglas Walter Werth

Komisaris : Eunice Carol Hamilton

Komisaris Independen : Phang Cheow Hock

53

Komisaris Independen : Ekadharmajanto Kasih

b. Direksi :

Presiden Direktur : John Gledhiil

Direktur : Paul Janelle

Direktur : Shea Lih Goh

Direktur : Yos Adiguna Ginting

Direktur : Wayan Mertasana Tantra

d. Sumber Daya Manusia

Perseroan menyadari sedalam-dalamnya peranan dari sumber daya

manusia menentukan keberhasilan usaha.Oleh karena itu secara bersungguh-

sungguh memusatkan perhatian untuk selalu meningkatkan kualitas sumber

daya manusianya melalui berbagai program pelatihan, pengembangan,

pengasuhan, pemeliharaan.pelayanan kesejahteraan (Astek, Koperasi,

Poliklinik, Keluarga Berencana, dan KKB) bagi seluruh karyawannya.

Karyawan yang tergabung secara administratif dalam PT. HM.

Sampoerna meliputi 16.422 orang, terdiri dari :

a. Manajemen Puncak : 6 Orang

b. Manajemen Atas : 18 Orang

c. Manajemen Madya : 72 Orang

d. Karyawan Kantor : 450 Orang

54

e. Karyawan Produksi, Processing, dan Pemasaran : 15. 876 Orang

Pada akhir 2009, jumlah karyawan Sampoerna dan anak perusahaan

mencapai sekitar 28.300 orang.

e. Produksi

Kantor pusat Perseroan, administrasi, dan pabrik utamanya yang

memproduksi rokok kretek tangan dan rokok kretek mesin terletak di Rungkut

Industri, Surabaya.Di samping lokasi ini, Perseroan juga mempunyai fasilitas

produksi rokok kretek tangan di Taman Sampoerna Surabaya dan Malang.

Perseroan melakukan sendiri proses pembelian, pengeringan, dan

pemeliharaan tembakau dan cengkeh. Pencampuran tembakau dilakukan

pada masing-masing pabrik di masing-masing lokasi. Perseroan juga

mempunyai laboratorium yang mengawasi secara teliti proses pencampuran

ini untuk menjamin mutu produk. Rokok kretek tangan digulung dan dibungkus

oleh tenaga-tenaga terampil.Sedangkan untuk rokok kretek mesin,

penggulungan dan pembungkusan dilakukan oleh mesin-mesin secara

otomatis.

Adapun proses produksi rokok pada prinsipnya sederhana namun

diperlukan suatu ketelitian yang cukup tinggi baik dalam hal pemilihan

tembakau dan cengkeh, juga pada saat pencampuran.

Pada umumnya campuran daripada rokok kretek terdiri dari 30%

cengkeh dan 70% campuran tembakau.Namun demikian, rasio yang pasti dari

komposisi ini dapat bervariasi dan sangat tergantung pada formula yang

55

dikehendaki. Proses pembuatan rokok kretek dapat digambarkan sebagai

berikut :

a. Berbagai macam tembakau dibersihkan dan kemudian dicampur

menurut formula tertentu

b. Cengkeh dicuci dan diproses, kemudian dicampur dengan tembakau

campuran tersebut diatas

c. Hasil campuran ditaruh di dalam tempayan-tempayan yang kemudian

digulung (dilinting) baik dengan mesin maupun tenaga manusia.

Seorang tenaga kerja ahli mampu menggulung 325 batang rokok per

jam dan 3000 batang per menit dengan satu mesin.

d. Setelah digulung, rokok tersebut dipotong baik oleh tenaga manusia

maupun mesin. Tenaga kerja yang ahli dapat memotong sejumlah 1000

batang per jam. Rokok-rokok yang telah dipotong kemudian

dimasukkan kedalam bungkus masing-masing.

f. Pemasaran

Produk rokok kretek Sampoerna yang dapat ditemui di pasar adalah :

a. DJI SAM SOE (234) : Rokok Kretek Tangan

b. Sampoerna A Hijau : Rokok Kretek Tangan

c. PANAMAS Kuning : Rokok Kretek Tangan

d. A King Size : Rokok Kretek Tangan

e. Sampoerna A Exclusive : Rokok Kretek Mesin, Filter

f. Sampoerna A International : Rokok Kretek Mesin, Filter

56

g. Sampoerna A Universal : Rokok Kretek Mesin, Filter

h. Sampoerna A Mild : Rokok Kretek Mesin, Filter

i. Dji Sam Soe Filter & Gold : Rokok Kretek Mesin, Filter

j. Sampoerna Millennium : Rokok Kretek Mesin, Filter

k. Sampoerna Dark Classics : Rokok Kretek Mesin, Filter

l. Sampoerna Menthol Classics : Rokok Kretek Mesin, Filter

m. U Mild : Rokok Kretek Mesin, Filter

n. Avolution : Rokok Kretek Mesin, Filter

o. Vegas Mild : Rokok Kretek Mesin, Filter

p. Marlboro : Rokok Kretek Mesin, Filter

Kadar :

a. Nikotin : 1,2 mg/batang

b. Tar : 14 mg/batang

Produk Perseroan disalurkan melalui pedagang-pedagang besar di luar

perseroan dengan menggunakan jasa angkutan luar yang dikontrak, sehingga

pengawasan Perseroan atas saluran distribusinya menjadi sangat

terbatas.Mulai tahun 1986, PT. HM. Sampoerna, Tbk. membentuk divisi

penjualan dan pemasarannya sendiri secara agresif dan memulai integrasi

vertikal, dimana divisi ini akhirnya dirubah menjadi PT. Sampoerna

Transportasi Nusantara, salah satu perusahaan afiliasi.

Tonggak utama prasaran PT. HM. Sampoerna, Tbk. adalah jaringan

distribusinya, yang dapat dibanggakan karena mengkaryakan lebih dari 3000

orang, menggunakan lebih dari 600 van, lebih dari 1500 sepeda motor yang

57

beroperasi di seluruh Nusantara, melalui 51 cabang utama dan 84 cabang

pembantu. Melalui jaringan distribusi ini, PT. HM. Sampoerna, Tbk.

berkemampuan untuk menyalurkan produk konsumen apa saja termasuk

produk dari pihak ketiga kemanapun di Indonesia.

Dengan jaringan yang ada sekarang, Perseroan dapat lebih mudah

mengawasi aktivitas distribusi dan promosi produknya.Walaupun infrastruktur

yang ada dapat memberikan jasa bagi distribusi produk pihak ketiga namun

pada saat ini jaringan distribusi tersebut hanya digunakan untuk menyalurkan

produk Sampoerna.

Perseroan mengoperasikan enam pabrik rokok di Indonesia, dua pabrik

sigaret kretek mesin berlokasi di Pandaan dan Karawang, tiga pabrik sigaret

kretek tangan berlokasi di Surabaya dan satu pabrik sigaret kretek tangan di

Malang. Selain itu, Perseroan juga bekerja sama dengan 37 unit Mitra

Produksi Sigaret (MPS) yang berada di Pulau Jawa dalam memproduksi

sigaret kretek tangan, dan secara keseluruhan memiliki lebih dari 60.000

orang karyawan. Perseroan menjual dan mendistribusikan rokok melalui 59

kantor penjualan.

4.2 Deskripsi Hasil Penelitian

4.2.1 Deskripsi Kinerja Keuangan PT. Gudang Garam, Tbk. dan PT. HM.

Sampoerna, Tbk.

Penilaian terhadap kinerja keuangan perusahaan perlu dilakukan baik

oleh pihak perusahaan maupun oleh pihak investor. Kinerja keuangan yang

58

baik membuktikan bahwa perusahaan tersebut sehat. Dengan penilaian

kinerja ini, baik oleh perusahaan maupun oleh pihak investor maupun pihak

terkait lainnya, akan memudahkan pihak-pihak tersebut untuk memilih

menanamkan modalnya atau melakukan investasi pada perusahaan-

perusahaan yang kinerja keuangannya baik, sehingga tingkat pengembalian

yang diharapkan atas investasi tersebut dapat terealisasi.

Berikut ini akan dijelaskan kondisi kinerja keuangan PT. Gudang

Garam, Tbk. dan PT. HM. Sampoerna, Tbk. Kurun waktu 2007-2011 :

a. Current Ratio (CR)

Pada hasil olah data kinerja kedua perusahaan ditinjau dari Current Ratio

(CR) ditunjukkan oleh Grafik 4.1.berikut ini:

Grafik 4.1. Current Ratio (CR)

Sumber : data di olah

2.45%

2.81%3.08%

3.27%

2.69%

1.78%

1.44%

1.89%1.61%

1.74%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

2007 2008 2009 2010 2011

CR GGRM

CR HMSP

59

Dari grafik di atas, terlihat bahwa posisi Current Ratio PT. Gudang

Garam, Tbk. pada tahun 2007 berada pada posisi yang lebih baik

dibandingkan dengan PT. HM. Sampoerna, Tbk. Hal ini merupakan kabar

yang menyenangkan bagi PT. Gudang Garam, Tbk. Karena untuk jenis

perusahaan yang sama-sama bergerang pada industry rokok, PT. GUdang

Garam, dapat dikatakan memiliki tingkat likuiditas yang sangat bagus karena

rasio likuditasnya yang diukur dari Curretn Ratio sangat bagus, akan tetapi

pada tahun 2011 Current Ratio PT. Gudang Garam mengalami penurunan

drastis. Namun demikian, tingkat Current Ratio PT. Gudang Garam, Tbk tetap

masih berada di atas PT. HM. Sampoerna, TBk.

60

b. Return On Equity(ROE)

Ditinjau dari Return On Equity (ROE) untuk kedua perusahaan

menunjukkan persentase yang cukup baik. Hal ini dibuktikan dengan

perolehan presentase untuk Return On Equity (ROE) yang positif seperti pada

Grafik 4.2. di bawah ini:

Grafik 4.2 Prosentase Debt to Equity Ratio (DER)

Sumber :data Diolah

Grafik di atas menunjukkan kecenderungan ke arah yang lebih baik

dari tahun ke tahun untuk kedua perusahaan. Namun jika dibandingkan

kinerja keuangan kedua perushaaan ditinjau dari aspek Return On Equity

(ROE) terlihat bahwa PT. HM. Sampoerna, Tbk. Sangat baik tingkat Return

On Equity (ROE) nya. Hal ini berarti bahwa kecenderungan investor untuk

0.10%0.12%

0.18% 0.19%0.21%

0.23% 0.24%

0.29%0.31%

0.41%

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

2007 2008 2009 2010 2011

ROE GGRM

ROE HMSP

61

menginvestasikan dananya di perusahaan PT. HM. Sampoerna, Tbk lebih

besar dibandingkan dengan PT. Gudang Garam, Tbk.

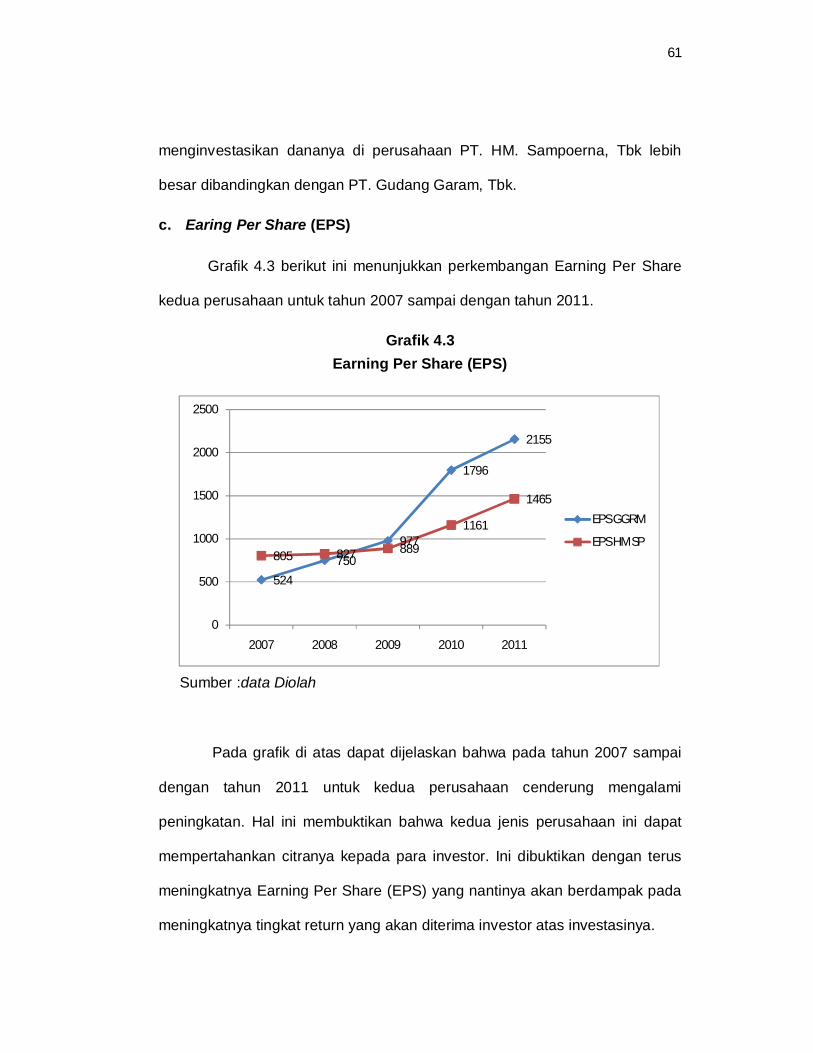

c. Earing Per Share (EPS)

Grafik 4.3 berikut ini menunjukkan perkembangan Earning Per Share

kedua perusahaan untuk tahun 2007 sampai dengan tahun 2011.

Grafik 4.3 Earning Per Share (EPS)

Sumber :data Diolah

Pada grafik di atas dapat dijelaskan bahwa pada tahun 2007 sampai

dengan tahun 2011 untuk kedua perusahaan cenderung mengalami

peningkatan. Hal ini membuktikan bahwa kedua jenis perusahaan ini dapat

mempertahankan citranya kepada para investor. Ini dibuktikan dengan terus

meningkatnya Earning Per Share (EPS) yang nantinya akan berdampak pada

meningkatnya tingkat return yang akan diterima investor atas investasinya.

524750

977

1796

2155

805 827 889

1161

1465

0

500

1000

1500

2000

2500

2007 2008 2009 2010 2011

EPS GGRM

EPS HMSP

62

4.3 Uji Beda antara Kinerja Keuangan PT. Gudang Garam, Tbk. dan PT.

HM. Sampoerna, Tbk.

Pengujian terhadap perbedaan kinerja keuangan antara kedua

perusahaan menggunakan alat analisis Uji Beda Dua Rata-Rata atau uji t

dengan menggunakan data sekunder berupa laporan keuangan kedua

perusahaan periode 2007 sampai dengan 2011. Uji beda terhadap kinerja

keuangan kedua perusahaan dilakukan dengan memperhatikan selisih

perolehan Current Ratio (CR), Return On Equity (ROE) dan Earning Per

Share (EPS) kedua perusahaan. berikut adalah hasil pengujian perbedaan

kinerja keuangan kedua perusahaan.

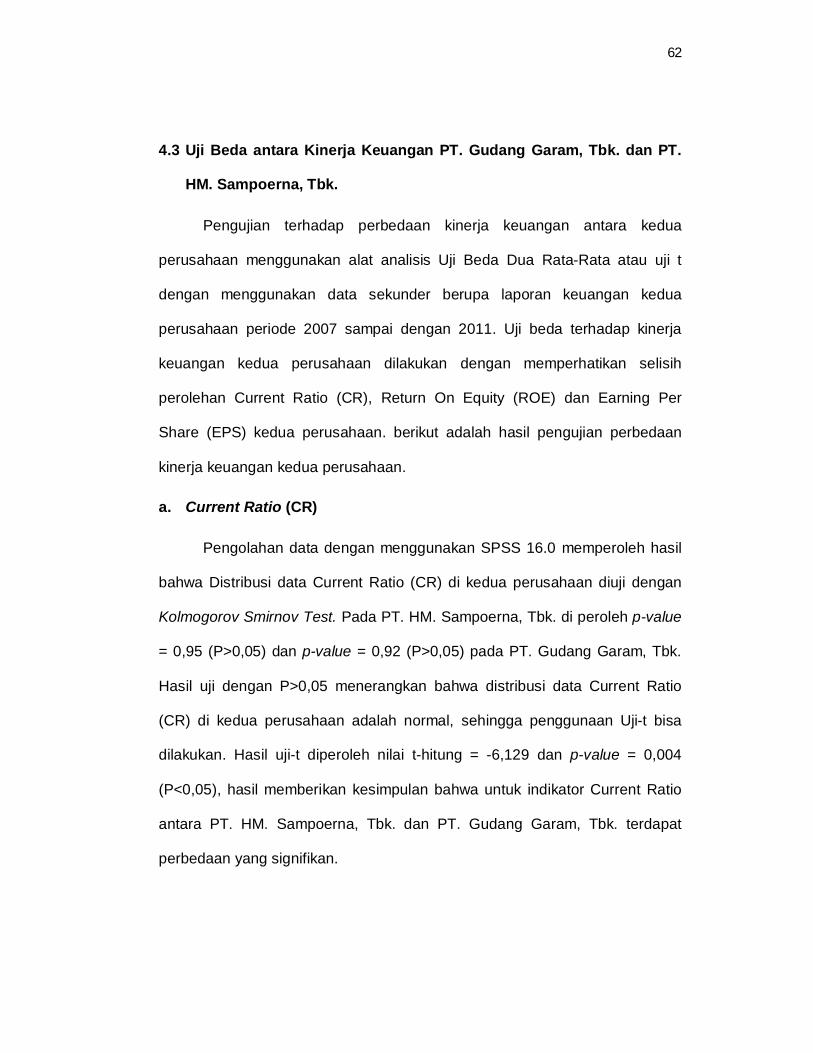

a. Current Ratio (CR)

Pengolahan data dengan menggunakan SPSS 16.0 memperoleh hasil

bahwa Distribusi data Current Ratio (CR) di kedua perusahaan diuji dengan

Kolmogorov Smirnov Test. Pada PT. HM. Sampoerna, Tbk. di peroleh p-value

= 0,95 (P>0,05) dan p-value = 0,92 (P>0,05) pada PT. Gudang Garam, Tbk.

Hasil uji dengan P>0,05 menerangkan bahwa distribusi data Current Ratio

(CR) di kedua perusahaan adalah normal, sehingga penggunaan Uji-t bisa

dilakukan. Hasil uji-t diperoleh nilai t-hitung = -6,129 dan p-value = 0,004

(P<0,05), hasil memberikan kesimpulan bahwa untuk indikator Current Ratio

antara PT. HM. Sampoerna, Tbk. dan PT. Gudang Garam, Tbk. terdapat

perbedaan yang signifikan.

63

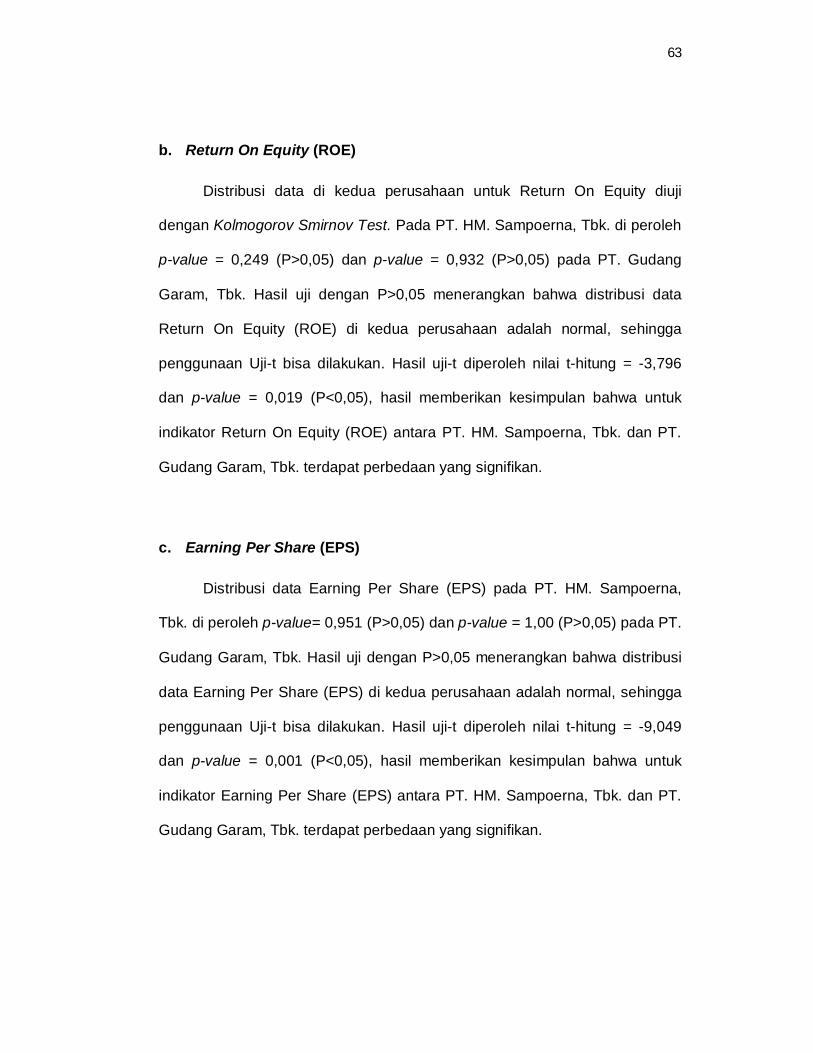

b. Return On Equity (ROE)

Distribusi data di kedua perusahaan untuk Return On Equity diuji

dengan Kolmogorov Smirnov Test. Pada PT. HM. Sampoerna, Tbk. di peroleh

p-value = 0,249 (P>0,05) dan p-value = 0,932 (P>0,05) pada PT. Gudang

Garam, Tbk. Hasil uji dengan P>0,05 menerangkan bahwa distribusi data

Return On Equity (ROE) di kedua perusahaan adalah normal, sehingga

penggunaan Uji-t bisa dilakukan. Hasil uji-t diperoleh nilai t-hitung = -3,796

dan p-value = 0,019 (P<0,05), hasil memberikan kesimpulan bahwa untuk

indikator Return On Equity (ROE) antara PT. HM. Sampoerna, Tbk. dan PT.

Gudang Garam, Tbk. terdapat perbedaan yang signifikan.

c. Earning Per Share (EPS)

Distribusi data Earning Per Share (EPS) pada PT. HM. Sampoerna,

Tbk. di peroleh p-value= 0,951 (P>0,05) dan p-value = 1,00 (P>0,05) pada PT.

Gudang Garam, Tbk. Hasil uji dengan P>0,05 menerangkan bahwa distribusi

data Earning Per Share (EPS) di kedua perusahaan adalah normal, sehingga

penggunaan Uji-t bisa dilakukan. Hasil uji-t diperoleh nilai t-hitung = -9,049

dan p-value = 0,001 (P<0,05), hasil memberikan kesimpulan bahwa untuk

indikator Earning Per Share (EPS) antara PT. HM. Sampoerna, Tbk. dan PT.

Gudang Garam, Tbk. terdapat perbedaan yang signifikan.

64

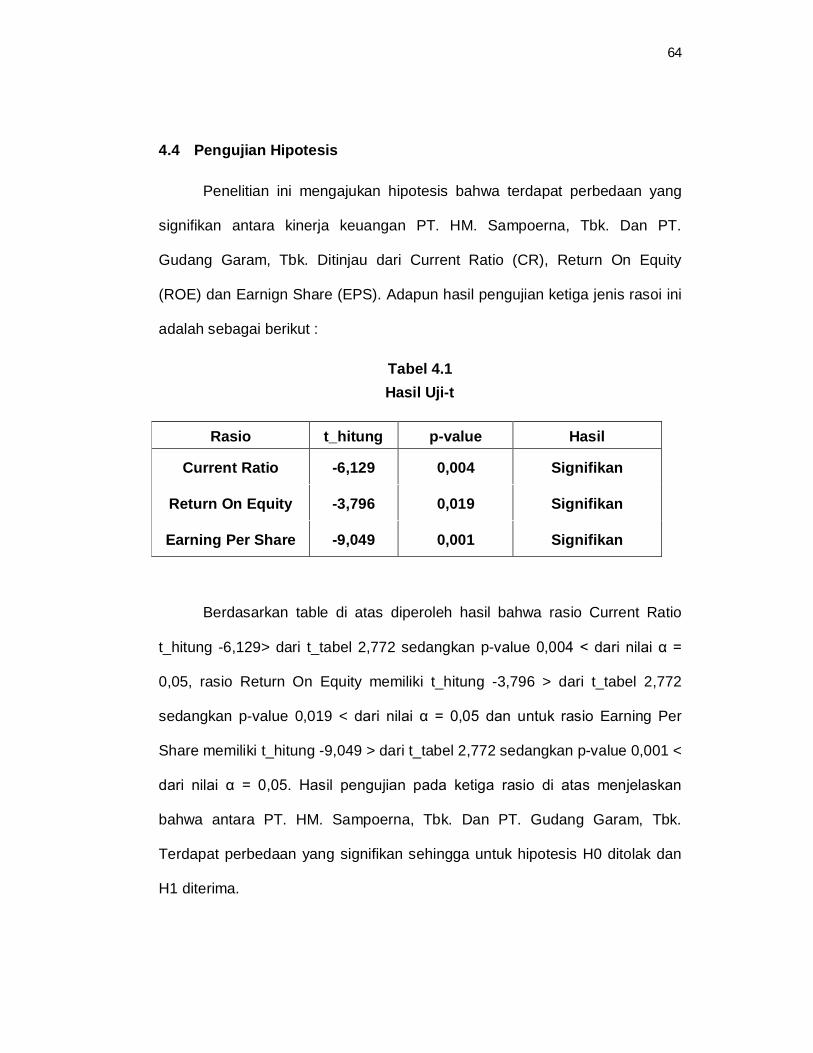

4.4 Pengujian Hipotesis

Penelitian ini mengajukan hipotesis bahwa terdapat perbedaan yang

signifikan antara kinerja keuangan PT. HM. Sampoerna, Tbk. Dan PT.

Gudang Garam, Tbk. Ditinjau dari Current Ratio (CR), Return On Equity

(ROE) dan Earnign Share (EPS). Adapun hasil pengujian ketiga jenis rasoi ini

adalah sebagai berikut :

Tabel 4.1 Hasil Uji-t

Rasio t_hitung p-value Hasil

Current Ratio -6,129 0,004 Signifikan

Return On Equity -3,796 0,019 Signifikan

Earning Per Share -9,049 0,001 Signifikan

Berdasarkan table di atas diperoleh hasil bahwa rasio Current Ratio

t_hitung -6,129> dari t_tabel 2,772 sedangkan p-value 0,004 < dari nilai α =

0,05, rasio Return On Equity memiliki t_hitung -3,796 > dari t_tabel 2,772

sedangkan p-value 0,019 < dari nilai α = 0,05 dan untuk rasio Earning Per

Share memiliki t_hitung -9,049 > dari t_tabel 2,772 sedangkan p-value 0,001 <

dari nilai α = 0,05. Hasil pengujian pada ketiga rasio di atas menjelaskan

bahwa antara PT. HM. Sampoerna, Tbk. Dan PT. Gudang Garam, Tbk.

Terdapat perbedaan yang signifikan sehingga untuk hipotesis H0 ditolak dan

H1 diterima.

65

4.5 Pembahasan

Penelitian ini memberikan hasil bahwa terdapat perbedaan yang

signifikan antara kinerja keuangan PT. HM. Sampoerna, Tbk. dan PT. Gudang

Garam, Tbk.pada periode penelitian 2007-2011 untuk rasio Current Ratio

(CR), Return On Equity (ROE) dan Earning Per Share (EPS). Penjelasan dari

adanya perbedaan kinerja keuangan kedua perusahaan ini adalah sebagai

berikut :

a. Current Ratio (CR)

Perbedaan yang signifikan di jelaskan oleh hasil pengujian hipotesis

penelitian ini.PT. Gudang Garam, Tbk. yang disebabkan oleh meningkatnya

tingkat CR perusahaan.Hal ini juga yang mendorong PT. Gudang Garam, Tbk

berada di atas (lebih baik) dari PT. HM. Sampoerna, Tbk.

Meningkatnya Current Ratio (CR) dari kedua perusahaan dari tahun ke

tahun akan memberikan dampak yang positif bagi perusahaan, karena

ketertarikan investor terhadap suatu perusahaan akan semakin besar.

b. Return On Equity (ROE)

Ditinjau dari Return On Equity (ROE) untuk kedua perusahaan

menunjukkan presentase yang cukup baik. Hal ini dibuktikan dengan

perolehan presentase untuk Return On Equity (ROE) yang positif.

Namun untuk kedua perusahaan terdapat perbedaan yang signifikan.

Hal ini disebabkan oleh tingkat Return On Equity (ROE) PT. HM. Sampoerna

berada di atas kisaran 0,20% sementara untuk PT. Gudang Garam, Tbk

66

berada di bawah 0,20%. Namun persentase ini tetap masih dapat memberikan

kesan yang baik kepada para investor.

c. Earning Per Share (EPS)

Pada tahun 2007 sampai dengan tahun 2011 untuk Earning Per Share

kedua perusahaan cenderung mengalami peningkatan. Perolehan Earning

Per Share untuk kedua perusahaan cukup baik, namun jika dibandingkan

antara PT. HM. Sampoerna, Tbk. dengan PT. Gudang Garam, Tbk. Dapat

ditarik kesimpulan bahwa tingkat Earning Per Share PT. Gudang Garam, Tbk

yang lebih baik. Hal ini disebabkan oleh perolehan Earning Per Share PT.

Gudang Garam, Tbk. Yang meningkat tinggi pada tahun 2010 dan 2011.