Embed Size (px)

Citation preview

HA. Almen 6. semester Forfattere: Mads Bastholm Kjærgaard

301140 Rasmus Vester Pedersen

300735

Vejleder: Karsten Wiborg

Analyse af rederibranchen - Med fokus på D/S Norden

Business and Social Science 2012

2

Abstract

The main purpose of the present thesis is to evaluate and determine why D/S Norden can increase their

expectations for 2011, when D/S Torm and J. Lauritzen have to lower their expectations for 2011. This is

done by a comparison of key figures for the three companies.

Through a strategic analysis both external and internal factors, which affect the shipping business and D/S

Norden are found. The external analysis gives a picture of a business which is highly cyclical and has a high

level of competition. This comes from freight rates and capacity problems and other factors.

D/S Norden is one of the oldest shipping companies in Denmark, and the primary market is dry bulk.

However, D/S Norden has also operations in the market for tankers. An internal analysis of D/S Norden

shows that D/S Norden uses recruiting and development of the staff to create value for its customers. D/S

Norden also uses resources like a flexible fleet, long-term contracts and a low financial gearing to keep

ahead with competitors. Through a portfolio analysis it is found that the dry bulk section is a “star” and the

tankers section is a “problem child”.

Through a financial analysis, using the DuPont model, it is found, that the assets of D/S Norden surpass the

obligations, which means that D/S Norden has net financial assets and a negative financial leverage. The

financial analysis gives a picture of a company with a decreasing profitability, which comes from a decrease

in the profit ratio and a decrease in the assets turnover ratio.

When comparing the three shipping companies, all of them suffer from the aftermath of the financial crisis,

which means that all three suffer from decreasing profitability. D/S Torm is the company, which suffers the

most, because D/S Torm has a high financial leverage and with a negative profit ratio, which means D/S

Torm is threaten by bankruptcy. J. Lauritzen surpasses D/S Norden, when it comes to profitability, but has

problems with a low asset turnover ratio. Therefore, D/S Norden is the company with the highest

profitability.

The outlook for D/S Norden is not good. It is expected that net sales will fall with estimated 10% in 2012

and therefore, the profit ratio and asset turnover ratio are also expected to fall in 2012. In 2013 and

forward, it is expected that both the dry bulk and tankers market will be better and D/S Norden’s net sales,

profit ratio and asset turnover ratio will increase compared to the levels of 2012.

In the future D/S Norden should penetrate the marked further by means of an expansion of the fleet,

where the funds come from operations and financial assets. D/S Norden should also expand external and

internal, through joint ventures, alliances and opening new offices in new markets, like the emerging

markets. D/S Norden should also look into the option of acquire another shipping firm if the price is right.

3

1. INDLEDNING: ..................................................................................................................................... 1

1.2 PROBLEMFORMULERING: ............................................................................................................................... 1

1.3 AFGRÆNSNING ............................................................................................................................................ 2

1.4 METODE, STRUKTUR OG TEORI ....................................................................................................................... 3

1.4.1 Paradigme ........................................................................................................................................ 3

1.4.2 Metodevalg ....................................................................................................................................... 3

1.4.3 Struktur ............................................................................................................................................. 5

1.4.4 Teori .................................................................................................................................................. 5

2. STRATEGISK ANALYSE ......................................................................................................................... 7

2.1 BRANCHE BESKRIVELSE .................................................................................................................................. 7

2.1.1 Tørlastmarkedet ............................................................................................................................... 7

2.1.2 Tankmarkedet ................................................................................................................................... 8

2.2 EKSTERN ANALYSE ........................................................................................................................................ 9

2.2.1 Kritiske SuccesFaktorer (KSF) ............................................................................................................ 9

2.2.2 PESTE .............................................................................................................................................. 14

2.2.3 Porters five forces ........................................................................................................................... 19

2.2.4 Opsummering af den eksterne analyse .......................................................................................... 22

2.3 INTERN ANALYSE ........................................................................................................................................ 23

2.3.1 Virksomhedsbeskrivelse .................................................................................................................. 23

2.3.2 Værdikædeanalyse ......................................................................................................................... 24

2.3.3 Ressourcebasseret analyse ............................................................................................................. 27

2.3.4 Porteføljeanalyse ............................................................................................................................ 29

2.3.5 Opsummering af den interne analyse............................................................................................. 31

2.4 SWOT ..................................................................................................................................................... 31

2.4.1 Styrker ............................................................................................................................................. 31

2.4.2 Svagheder ....................................................................................................................................... 32

2.4.3 Muligheder ..................................................................................................................................... 32

2.4.4 Trusler ............................................................................................................................................. 33

3. HISTORISK REGNSKABSANALYSE AF DS NORDEN ............................................................................... 33

3.1 REFORMULERING AF ÅRSRAPPORTENS FINANSIELLE INDHOLD ............................................................................. 33

3.2 DUPONT-MODELLEN ................................................................................................................................... 35

3.2.1 Overskudsgrad og Aktivernes omsætningshastighed..................................................................... 35

3.2.2 Afkastningsgrad .............................................................................................................................. 37

3.2.3 Finansiel gearing ............................................................................................................................. 38

3.2.4 Lånerenten ...................................................................................................................................... 39

3.2.5 RONFA ............................................................................................................................................. 39

3.2.6 Rentemarginalen ............................................................................................................................ 39

3.2.7 Egenkapitalens forrentning ............................................................................................................ 40

3.2.8 Risiko ............................................................................................................................................... 41

4

4. NØGLETALSSAMMENLIGNING .......................................................................................................... 42

4.1 AFKASTNINGSGRAD .................................................................................................................................... 43

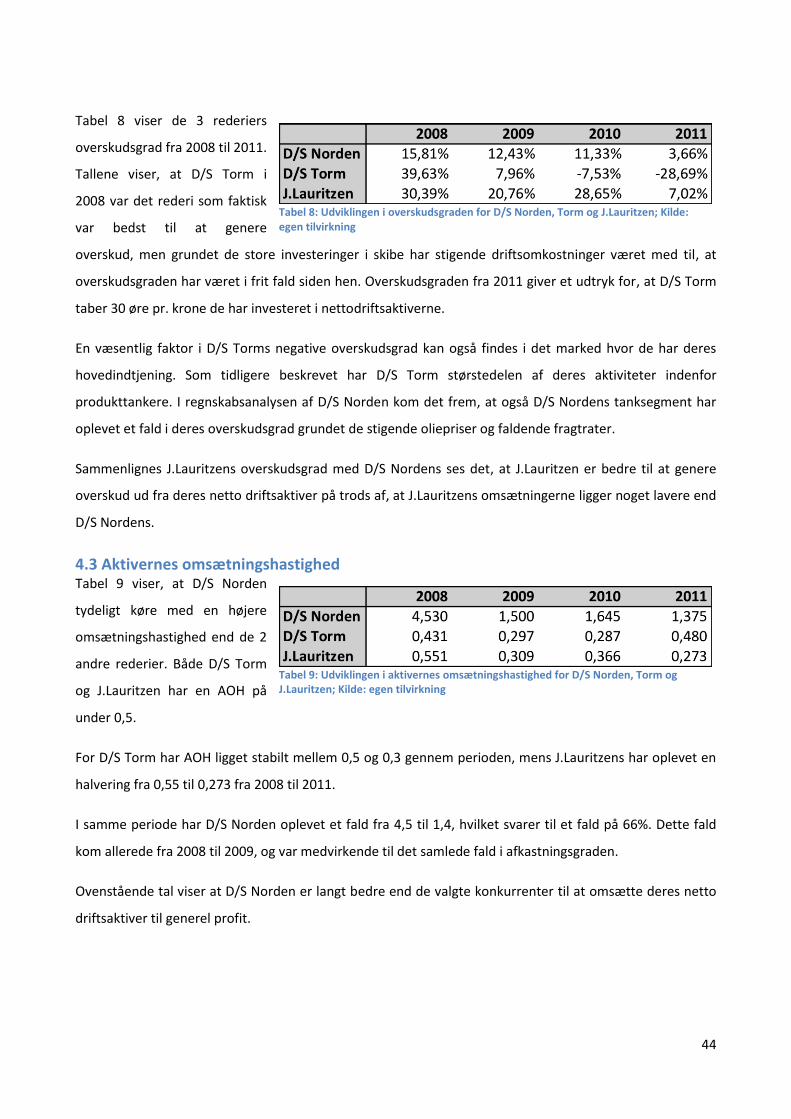

4.2 OVERSKUDSGRAD ....................................................................................................................................... 43

4.3 AKTIVERNES OMSÆTNINGSHASTIGHED ........................................................................................................... 44

4.4 FINANSIEL GEARING .................................................................................................................................... 45

4.5 EGENKAPITALENS FORRENTNING ................................................................................................................... 45

4.6 OPSUMMERING ......................................................................................................................................... 46

5. FREMTIDEN FOR D/S NORDEN .......................................................................................................... 47

6. D/S NORDENS STRATEGI ................................................................................................................... 49

6.1 ANSTOFFS VÆKSTMATRICE ........................................................................................................................... 50

6.2 EKSPANSIONS MULIGHEDER ......................................................................................................................... 52

6.3 OPSUMMERING ......................................................................................................................................... 53

7. KONKLUSION.................................................................................................................................... 54

8. LITTERATURLISTE .............................................................................................................................. 56

9. FIGUR- OG TABELLISTE ...................................................................................................................... 60

10. BILAGSLISTE ................................................................................................................................... 61

1

1. Indledning: ”Produktionen i Det Blå Danmark [worldcareers.dk] havde i alt en værdi på godt 287 mia. kr. i 2006. Det

svarer til omkring 10 % af den samlede produktion i Danmark. Den største produktion sker inden for

Skibsfart, som står for omkring halvdelen af produktionen i Det Blå Danmark, mens den næststørste

produktion er inden for Udvinding af olie og naturgas.” [Beskæftigelse og produktion i Det Blå Danmark

2011]

Ovenstående citat giver et billede af, hvor stor og hvor vigtig den danske rederibranche er for det danske

samfund. Denne branche står ikke kun for en stor del af den danske produktion, men den står også for en

stor del af beskæftigelsen i Danmark.

I starten af det nye årtusinde var et voksende forbrug og store vækstrater med til at øge denne produktion.

Lande som Kina, Indien, Japan og Korea skød frem og var med til en stor stigning i rederibranchen.

Denne stigning kunne mærkes hos de danske og internationale rederier. Mange af disse bestilte i denne tid

nye skibe eller opkøbte mindre rederier for at imødekomme den stigende efterspørgsel.

I 2007 indtraf finanskrisen og satte en brat stopper for den store optur, der havde været inde for

rederibranchen. Finanskrisen ramte dog først rederibranchen i slutningen af 2008, et år hvor den samlede

brancheomsætning var på 182 mia. kr. I 2009, hvor krisen for alvor havde ramt rederibranchen faldt den

samlede omsætning med 50 mia. kr. [top1000.dk]

Denne tendens fulgte D/S Norden også. Der var en massiv fremgang i årene 2006 til 2008 hvor D/S Norden

oplevede en fremgang på næsten 350% i omsætningen. Denne stigning blev dog ligesom branchens

opgang, afbrudt af finanskrisen i 2008. Omsætningen i 2009 bød på et fald på 31%. [D/S Norden årsrapport

2010]

D/S Norden har klaret sig så godt ud af krisen at de i slutningen af 2011 opjusterede forventningerne for

regnskabsåret 2011 [Børsen.dk 1], og samtidig nedjusterede rederiet D/S Torm sine forventninger

yderligere til regnskabsåret 2011 [Børsen.dk 2]. Rederiet J. Lauritzen har også negative forventninger for

2011 og spår et lavere resultat i 2011 end i 2010 [Børsen.dk 3]. D/S Norden opjustere altså sine

forventninger i en branche, hvor dets konkurrenter nedjustere.

1.2 Problemformulering: Ud fra ovenstående ønskes følgende spørgsmål besvaret med denne afhandling:

2

Hvorfor kan DS Norden A/S gå ind og opjustere sine forventninger til 2011 når konkurrenterne må

nedjustere?

Til at besvare ovenstående spørgsmål vil følgende underspørgsmål blive besvaret gennem afhandlingen:

Hvilke eksterne faktorer har indvirkning på rederibranchen?

Hvordan forsøger DS Norden A/S at skabe konkurrencemæssige fordele i denne branche?

Hvordan klarer D/S Norden A/S sig økonomisk?

Ud fra finansielle nøgletal omhandlende D/S Norden, Torm og J. Lauritzen kan det så forklares

hvordan D/S Norden kan opjustere sine forventninger når konkurrenterne må gøre det modsatte?

Hvordan er forventningerne til rederibranchen i fremtiden, og hvordan skal D/S Nordens fremtidige

strategi se ud?

1.3 Afgrænsning Den nærværende afhandling lægger op til en bred analyse af hele rederibranchen, men grundet omfanget

af afhandlingen vil der være nogle afgrænsninger.

Afhandlingen har, som titlen antyder, hovedfokus på D/S Norden A/S. Gennem en ekstern analyse vil der

undersøges, hvilke eksterne faktorer der påvirker rederibranchen. I den interne analyse vil det blive

undersøgt, hvordan D/S Norden forsøger at differentiere sig fra konkurrenterne samt forsøger at skabe sig

en konkurrencemæssig fordel.

Den historiske regnskabsanalyse vil søge at forklarer hvordan de tidligere undersøgte faktorer har påvirket

D/S Nordens resultater fra 2008 til 2011.

Da D/S Norden kun opererer indenfor markedssegmenterne tørlast og tankere, vil afhandlingen kun tage

udgangspunkt i disse segmenter. Når der henvises til rederibranchen, henvises der derfor kun til

segmenterne for tørlast og tankere.

I nøgletalssammenligningen vil der blive sammenlignet med D/S Torm og J.Lauritzen. Begge disse rederier

har hovedsæde i Danmark og er med dansk ledelse. Disse virksomheder er valgt, da begge opererer

indenfor samme segmenter som D/S Norden. Dog besidder J.Lauritzen også et segment indenfor Offshore.

Afhandlingens sammenligningsafsnit vil se på virksomhederne som helhed, og derfor vil resultatet ikke

være helt rigtigt, men stadig give et indblik i, hvor forskellene i virksomhederne ligger.

3

Selve regnskabsanalysen af D/S Norden og nøgletalssammenligningen, vil indeholde tal fra 2007 til 2011.

Denne periode er valgt, da 2008 var året hvor finanskrisen ramte rederibranchen. Derved medtages det

sidste år inden krisen, samt den efterfølgende periode.

1.4 Metode, struktur og teori Afhandlingen vil besvare ovenstående problemstilling ved at foretage en videnskabelig undersøgelse af

rederibranchen og D/S Norden. For at kunne foretage en videnskabelig undersøgelse er det en

forudsætning, at valget af videnskabelige metoder i afhandlingen diskuteres. En sådan diskussion er med til

at sikre kvaliteten af indsamlet data og dermed kvaliteten af afhandlingen.

1.4.1 Paradigme For enhver videnskabelig undersøgelse er det en forudsætning, at der fokuseres på et paradigme. Dette

paradigme ligger til grund for den videnskabelige tilgang. Kuhn definerer et videnskabeligt paradigme, som

den forståelses horisont, der giver mening og retning til forskerens virksomhed [Beck Holm]. Der er senere

kommet mange flere definitioner og fortolkninger af, hvad et paradigme er. Denne afhandling vil arbejde

med det paradigme, der bruges i Arbnor & Bjerke. Arbnor og Bjerke definerer et paradigme som de basale

antagelser, der lægger til grund for en videnskabelig undersøgelse. Ifølge Arbnor og Bjerke består et

paradigme af en opfattelse af virkeligheden, en opfattelse af videnskaben, et videnskabeligt ideal og et

etisk aspekt.

1.4.2 Metodevalg Afhandlingen tager udgangspunkt i Arbnor og Bjerkes paradigmeforståelse. Arbnor og Bjerke arbejder i

deres paradigme med tre forskellige tilgange til videnskabelige undersøgelser. Disse tre tilgange er den

analytiske tilgang, systemtilgangen og aktørtilgangen. For at kunne besvare den førnævnte problemstilling,

skal der nu vælges, hvilken tilgang afhandlingen vil bygge på. Overordnet kan det siges, at en rendyrket

analytisk tilgang primært er en kvantitativmetode, aktørtilgangen er primært kvalitativ og systemtilgangen

er et sted midt imellem. Denne afhandling vil tage udgangspunkt i systemtilgangen idet afhandlingen

hverken er overvejende kvantitativ eller kvalitativ. Afhandlingen forsøger at forklare et fænomen ved hjælp

af et case studie. Det faktum at det er et case studie og at der inddrages både kvantitative og kvalitative

undersøgelser, underbygger yderligere valget af systemtilgangen som metode [Abnor og Bjerke] .

1.4.2.1 Systemtilgangen. Systemtilgangen bygger på en holistisk synsvinkel, hvor helheden ikke nødvendigvis er summen af de

enkelte dele. Når de enkelte dele af systemet udforskes i en større sammenhæng, skabes der en række

synergi effekter. Dette betyder, at når undersøgeren skal analysere dele af systemet, skal disse dele ses i

4

relation til helheden. Undersøgeren skal derfor fokusere på relationerne mellem systemets

enkeltelementer for at nå frem til den endemålsgyldige sammenhæng eller effekt [Heldberg].

Undersøger skal være opmærksom på, at systemtilgangen ikke er en objektiv analyse på samme måde, som

den analytiske tilgang. Undersøgeren kan inddrage sine egne subjektive holdninger og på den måde påvirke

systemet. Undersøgeren skal derfor have en kritisk tilgang til den videnskabelige undersøgelse for at sikre

undersøgelsens objektivitet og anvendelighed. En kritisk tilgang til undersøgelsen vil være med til at

kompensere for undersøgerens subjektive mening [Abnor og Bjerke].

Systemtilgangen kan deles op i tre analyseniveauer. De tre analyse niveauer er systemanalyse,

systemkonstruktion og systemteori. Systemanalyse er rent deskriptiv, og der stræbes efter at lave en

afbildning af et eksisterende system. Formålet med systemkonstruktion er forandring, hvor formålet er at

udarbejde en ny konstruktion, der kan danne grundlag for udvikling af et nyt eksisterende system.

Systemteori har til formål at anvende eller generere modeller, der kan anvendes mere alment [Heldberg].

Nærværende afhandling arbejder kun med systemanalysen idet der stræbes efter en afbildning af et

eksisterende system.

De tre analyseniveauer kan udbygges af fire ambitionsniveauer. Disse ambitionsniveauer er det

beskrivende, sammenhængsbestemmende, forudsigende og vejledende. Denne afhandling vil struktureres

efter disse fire ambitionsniveauer og derfor er det vigtigt at disse specificeres. På det beskrivende

ambitionsniveau forsøger undersøgeren at beskrive og identificere problemet. Formålet med det

sammenhængsbestemmende ambitionsniveau er at afdække de endegyldige sammenhænge for at

bestemme, hvad

problemet er. På

det forudsigende

ambitionsniveau

forsøges der at

konstruere en

systemmodel, der

kan løse de

problemer, der er blevet afdækket på de tidligere ambitionsniveauer. Det vejledende ambitionsniveau

dækker over implementeringen af den model, der er udviklet på det forudsigende ambitionsniveau [Ibid].

Figur 1 viser hvordan de 4 ambitionsniveauer, og hvilke afsnit i afhandlingen der hører under hvert enkelt

ambitionsniveau.

Figur 1: Viser sammenhængen mellem de 4 ambitionsniveauer og afhandlingens indhold; kilde: egen tilvirkning.

5

1.4.3 Struktur De fire ambitionsniveauer, der er beskrevet ovenfor, lægger til grund for denne afhandlingsstruktur. Det

første ambitionsniveau vil blive besvaret under afsnit 1, der omhandler indledning, problemformulering,

afgrænsning samt teori og metode. Det er her problematikken vil blive beskrevet. Det

sammenhængsbestemmende ambitionsniveau vil blive afdækket i afsnit 2, 3 og 4. Afsnit 2 omhandler den

strategiske analyse af rederibranchen og D/S Norden. I afsnit 3 vil der blive lavet en historisk

regnskabsanalyse og i afsnit 4 vil der blive foretaget en nøgletals sammenligning af rederierne D/S norden,

D/S Torm og J. Lauritzen. Disse afsnit har til formål at afdække de sammenhænge, der gør sig gældende i

rederibranchen. Det forudsigende ambitionsniveau vil blive afdækket i afsnit 5, der omhandler et forecast

af fremtiden for D/S Norden. Forecastet vil blive baseret på de foregående afsnit i afhandlingen. Afsnit 6 vil

omhandle det vejledende ambitionsniveau. Afsnittet omhandle D/S Nordens Fremtidige strategi, og her vil

der blive kommenteret på D/S Norden strategi, og der vil være en diskussion af mulige strategiske tiltag.

1.4.4 Teori Nærværende afhandling vil, som tidligere beskrevet, indeholde en strategisk-, en regnskabs- og en

nøgletals analyse. Ydermere vil den indeholde et forecast på den fremtidige drift i D/S Norden samt valg af

fremtidig strategi. For at sikre afhandlingens kvalitet er det vigtigt med en diskussion af de anvendte

teorier.

Den strategiske analyse vil være opdelt i en ekstern og en intern analyse. Formålet med den eksterne

analyse er at søge og analysere de makroøkonomiske faktorer som spiller ind i rederibranchen.

KSF-analysen har til formål at belyse de væsentlige faktorer, der er essentielle for at en virksomhed kan

genere omsætning og profit på et marked. Disse faktorer er ens for hele branchen og ikke bemyndiget på

enkelte virksomheder.

PESTE-analyse har til formål at belyse de politiske, økonomiske, socio-kulturelle, teknologiske og

miljømæssige faktorer, som kan påvirke rederibranchen.

Sidste analyse som er medtaget i den eksterne analyse er Porter´s Five Forces. Denne analyse har til formål

at se på forholdene på markedet. Denne analyse vil søge at beskrive branchen yderligere i forhold til de to

forrige. Der vil her blive set på leverandørerne og kundernes forhandlingskraft, substituerende produkter

samt risikoen for nye indtrædende på markedet.

Den interne analyse har til formål at beskrive interne faktorer i D/S Norden, som er med til at sikre D/S

Nordens markedsposition samt at genere omsætning og profit. Denne analyse vil indeholde en analyse af

6

værdikæden, en ressourcebaseret analyse og en porteføjleanalyse. Porteføljeanalysen vil blive anvende

Bostonmodellen til vurdering af D/S Nordens portefølje.

I analysen af D/S Nordens værdikæde vil formålet være at belyse de led i kæden, hvori D/S Norden søger at

tilføre værdi, og hvor de differentierer sig i forhold til konkurrenterne. Da det ikke er alle led i værdikæden

der findes specifikke for D/S Norden, er værdikædeanalysen suppleret af en ressourcebasseret analyse.

Den ressourcebasserede analyse vil forsøge at finde andre vigtige ressourcer som er specifikke for D/S

Norden og er med til at differentiere rederiet fra konkurrenterne.

Sidste element i den interne analyse vil være en portefølje analyse hvor de forskellige segmenter af D/S

Norden vil blive analyseret og vurderet i forhold til Boston-modellen.

Til at runde den strategiske analyse af vil den interne og den eksterne analyse blive opsummeret i en SWOT

analyse, som har til formål at belyse D/S Nordens styrker og svagheder, samt hvilke muligheder og trusler

de, og markedet, står over for.

Den strategiske analyse vil blive efterfulgt af en historisk regnskabsanalyse af D/S Norden, som strækker sig

fra 2008 til 2011. Regnskabsanalysen vil følge fremgangsmåden i ”Regnskabsanalyse og værdiansættelse –

en praktisk tilgang” af Ole Sørensen og vil tage udgangspunkt i de reformulerede balancer og

resultatopgørelser.

Ved hjælp af Dupont-modellen vil D/S Nordens rentabilitet blive analyseret, og ved udregning af en række

finansielle nøgletal vil udviklingen i rentabiliteten blive analyseret. De benyttede nøgletal vil være

afkastningsgraden(ROIC), overskudsgrad (OG), aktivernes omsætningshastighed (AOH), finansielle gearing,

lånerente (r), return on netto financial assets (RONFA) samt rentemarginalen.

Efter regnskabsanalysen vil D/S Nordens nøgletal blive sammenlignet med nøgletallene for Torm og

J.Lauritzen for at søge at finde forskelle ved de 3 rederier. Udregningen af nøgletallene vil følge samme

metode som ved D/S Norden og bygger på de reformulerede balancer og resultatopgørelser fra de

respektive rederier.

I vækstafsnittet vil estimater for fragtindeksene samt den eksterne analyse bidrage til et forecast på de

fremtidige indtjeningsmuligheder for D/S Norden. Vækstafsnittet vil indeholde et estimat på omsætning,

overskudsgrad og aktivernes omsætningshastighed frem til 2016. Til at vurdere fremtidsmulighederne og

skabe en diskussion om mulige tiltag for D/S Norden, anvendes Ansoffs vækstmatrice og

ekspansionsmulighedernes matrice.

7

2. Strategisk analyse

Den strategiske analyse vil blive delt op i en ekstern og en intern analyse, hvorefter analyserne vil blive

sammenfattet i en SWOT analyse. Den strategiske analyse er med til at finde de ikke finansielle

værdidrivere, der påvirker rederibranchen og D/S Norden.

2.1 Branche beskrivelse Lige så længe der har sejlet skibe, har rederibranchen eksisteret. Det er dog først inden for det sidste

århundrede at søfarten har taget til. Den første store fremgang indenfor søfarten fandt sted da man gik fra

sejlskibe til dampskibe og senere fra dampskibe til skibe med forbrændingsmotor. Disse skibe kunne fragte

en større mængde gods væsentligt hurtigere og muliggjorde international handel i meget større omfang

end tidligere.

2.1.1 Tørlastmarkedet Tørlastskibe er bygget til at transportere store mængder af gods i enkelte store lastrum. Varerne

transporteres i løs vægt og derfor kendes tørlastskibe også som bulkskibe, da de transporterer større

mængder. Tørlastskibene er konstrueret så billigt og enkelt som muligt. De mest almindelige varer er

råmaterialer som jernmalm, kul, koks, korn, skrotjern, sojabønner, men også varer som papirsruller og sten.

Dette kræver dog at skibene har en højere teknisk standard og er bygget specielt til denne type last

[Skibskredit.dk].

Tørlastprodukter bliver primært handlet mellem de store eksportører og importører i de store

industrilande. Specielt stålindustrien skal bruge store mængder af jernmalm, kul og koks. De store

eksportører af jernmalm er Australien, Brasilien, Indien og Canada. De store importører af jernmalm er

Kina, Japan, Sydkorea og Tyskland. Derfor er de store handelsruter for jernmalm fra Australien og Brasilien

til fjernøsten, samt fra Brasilien til Vesteuropa. Kul og koks bruges både indenfor stålindustrien og indenfor

energiindustrien. Derfor findes de største handelsruter for kul og koks fra Australien til Japan, fra Sydafrika

til Vesteuropa samt fra USA og Canada til Japan. Korn, majs og soja er landbrugsprodukter og derfor er

handlen med disse varer sæsonafhængig. De største handelsruter for korn er fra USA til Japan og

Vesteuropa, samt fra Australien til Japan [Ibid].

Tørlastskibe varierer meget i størrelse og går fra helt små handysize skibe, der håndterer mindre end

10.000 dødvægts tonnage (dwt) til de helt store capesizeskibe, der håndterer mere end 150.000 dwt. Efter

størrelse rangeres skibene som capesize, panamax, handymax og handysize. Der findes også de såkaldte

multi-purposeskibe, der både kan transportere tørlast og containere. Selvom multi-purposeskibene er mere

8

0%

2%

4%

6%

8%

10%

2007 2008 2009 2010 2011 2012 2013 2014

Vækst i tørlast

Vækst i tørlast

fleksible, er de dog ikke ligeså effektive og bruges derfor på ruter, hvor der ikke er kapacitet til både

container og et tørlastskib [Ibid].

Der har de seneste år været en øget globalisering og dermed også en større international samhandel.

Efterspørgslen på tørlastmarkedet er meget afhængig af efterspørgslen efter råvare. Figur 2 viser

udviklingen og den

forventede udvikling

indenfor

tørlastmarkedet.

Væksten indenfor tørlast

faldt i 2008 og 2009,

hvorefter den steg. Det

forventes at udviklingen

indenfor tørlast fortsat

vil ligge på et relativt

højt niveau med en

vækst på over 6% hvert

år. Udviklingen indenfor tørlast har gjort, at flåden har udviklet sig meget gennem de seneste år. I 2010 steg

flåden indenfor tørlastskibe med 17%, og det er forventet, at flåden stiger med yderligere 14% i 2011

[Shipping review, 2011]. Væksten indenfor tørlast matcher ikke væksten i flåden, og der er derfor risiko for

overkapacitet, hvilket vil blive omtalt senere i den eksterne analyse.

2.1.2 Tankmarkedet Markedet for tankere er mere kompliceret end markedet for tørlast, da der er flere forskellige skibe og

skibene for det meste er bygget specielt til det produkt, der skal transporteres. Fælles for alle tankere er, at

de transporterer flydende produkter i store mængder. De store segmenter er råolietankere,

produkttankere, kemikalie tankere og gastankere [Skibskredit.dk].

De forskellige typer af tankere har forskellig teknisk standard. Dette gør, at nogle segmenter af tankerne

kan transportere andre produkter, end det skibet oprindeligt er bygget til. Produkttankskibe er coatede,

hvilket vil sige, at tankrummene har fået en overfladebehandling, der sikrer mod korrosion, men da råolie

ikke skaber korrosion, kan produkttankskibe også transportere råolie, hvis forholdende er gunstige nok.

Derfor er der en stor grad af substitution mellem de forskellige segmenter af tankskibsmarkedet [Ibid].

Figur 2: Væksten i tørlast. Kilde: Dansk skibskredit

9

Væksten i olietransporter har siden 1997 været moderat stigende med en stigning i de årlige laster på nogle

få procent [Skibsfarten i tal].

Udviklingen indenfor

produkttankere har de seneste ti

år gået meget op og ned.

Udviklingen i efterspørgslen for

produkttankere er afbilledet i

figur 3. I 2005 var der en stigning

for produkttankere på hele 15%.

Markedet toppede i 2008,

hvorefter det blev ramt af et stort

fald i efterspørgslen efter

raffinerede produkter. hvilket

fik markedet til at falde med

8%. Siden 2009 har markedet dog haft en stabil fremgang på 6% per år.

2.2 Ekstern Analyse Den eksterne analyse har til formål at analysere de eksterne faktorer, der påvirker rederibranchen. Den

eksterne analyse vil være med til at give årsagsforklaringer til den historiske regnskabsanalyse og

nøgletalssammenligningen rederierne imellem ydermere har den eksterne analyse også til formål at

afdække hvilke trusler og muligheder, der er i rederibranchen.

2.2.1 Kritiske SuccesFaktorer (KSF) Kritiske succesfaktorer er faktorer, som er essentielle for at en virksomhed kan opnå succes inden for et

marked.

Det efterfølgende afsnit vil forsøge at danne et overblik over de væsentligste faktorer indenfor

rederibranchen. Følgende faktorer anses som særlig vigtige inden for denne branche: fragtrater, flådens

udvikling, oliepriser, udvikling i BNP og PPP$ samt råvarepriser.

2.2.1.1 Fragtrater En fragtrate er et komplekst udtryk for udbud og efterspørgsel. Fragtraterne bliver forhandlet for hver fragt

og fragtraterne er bestemt efter skibstype, hvilket produkt der skal transporteres, rejselængde osv.

Figur 3: Efterspørgslen efter produkttankere. Kilde: Dansk skibskredit

10

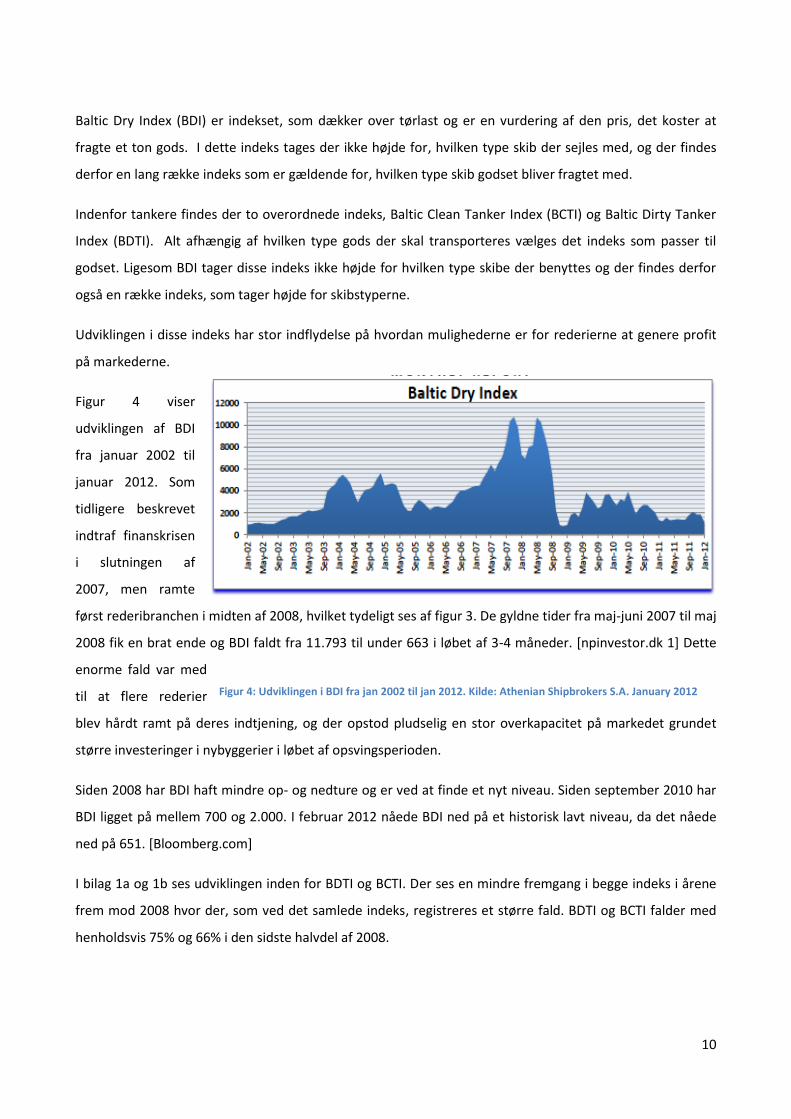

Baltic Dry Index (BDI) er indekset, som dækker over tørlast og er en vurdering af den pris, det koster at

fragte et ton gods. I dette indeks tages der ikke højde for, hvilken type skib der sejles med, og der findes

derfor en lang række indeks som er gældende for, hvilken type skib godset bliver fragtet med.

Indenfor tankere findes der to overordnede indeks, Baltic Clean Tanker Index (BCTI) og Baltic Dirty Tanker

Index (BDTI). Alt afhængig af hvilken type gods der skal transporteres vælges det indeks som passer til

godset. Ligesom BDI tager disse indeks ikke højde for hvilken type skibe der benyttes og der findes derfor

også en række indeks, som tager højde for skibstyperne.

Udviklingen i disse indeks har stor indflydelse på hvordan mulighederne er for rederierne at genere profit

på markederne.

Figur 4 viser

udviklingen af BDI

fra januar 2002 til

januar 2012. Som

tidligere beskrevet

indtraf finanskrisen

i slutningen af

2007, men ramte

først rederibranchen i midten af 2008, hvilket tydeligt ses af figur 3. De gyldne tider fra maj-juni 2007 til maj

2008 fik en brat ende og BDI faldt fra 11.793 til under 663 i løbet af 3-4 måneder. [npinvestor.dk 1] Dette

enorme fald var med

til at flere rederier

blev hårdt ramt på deres indtjening, og der opstod pludselig en stor overkapacitet på markedet grundet

større investeringer i nybyggerier i løbet af opsvingsperioden.

Siden 2008 har BDI haft mindre op- og nedture og er ved at finde et nyt niveau. Siden september 2010 har

BDI ligget på mellem 700 og 2.000. I februar 2012 nåede BDI ned på et historisk lavt niveau, da det nåede

ned på 651. [Bloomberg.com]

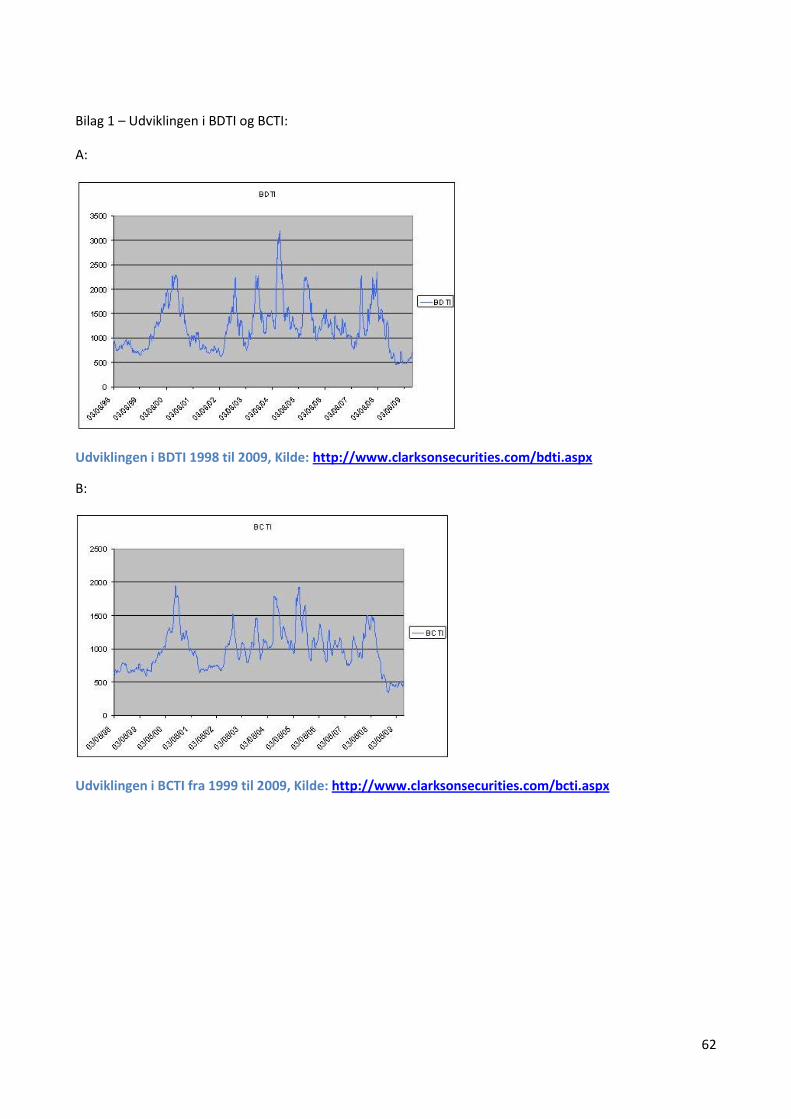

I bilag 1a og 1b ses udviklingen inden for BDTI og BCTI. Der ses en mindre fremgang i begge indeks i årene

frem mod 2008 hvor der, som ved det samlede indeks, registreres et større fald. BDTI og BCTI falder med

henholdsvis 75% og 66% i den sidste halvdel af 2008.

Figur 4: Udviklingen i BDI fra jan 2002 til jan 2012. Kilde: Athenian Shipbrokers S.A. January 2012

11

Figur 4 samt bilag 1a og 1b er alle med til at vise, hvor store fald der var i fragtraterne efter finanskrisen

indtraf. Disse fald har alle været med til at flere selskaber i rederibranchen enten bliver erklæret konkurs

eller har måtte nedsætte deres drift på grund af overudbud på markedet [Investeringsgruppen.dk].

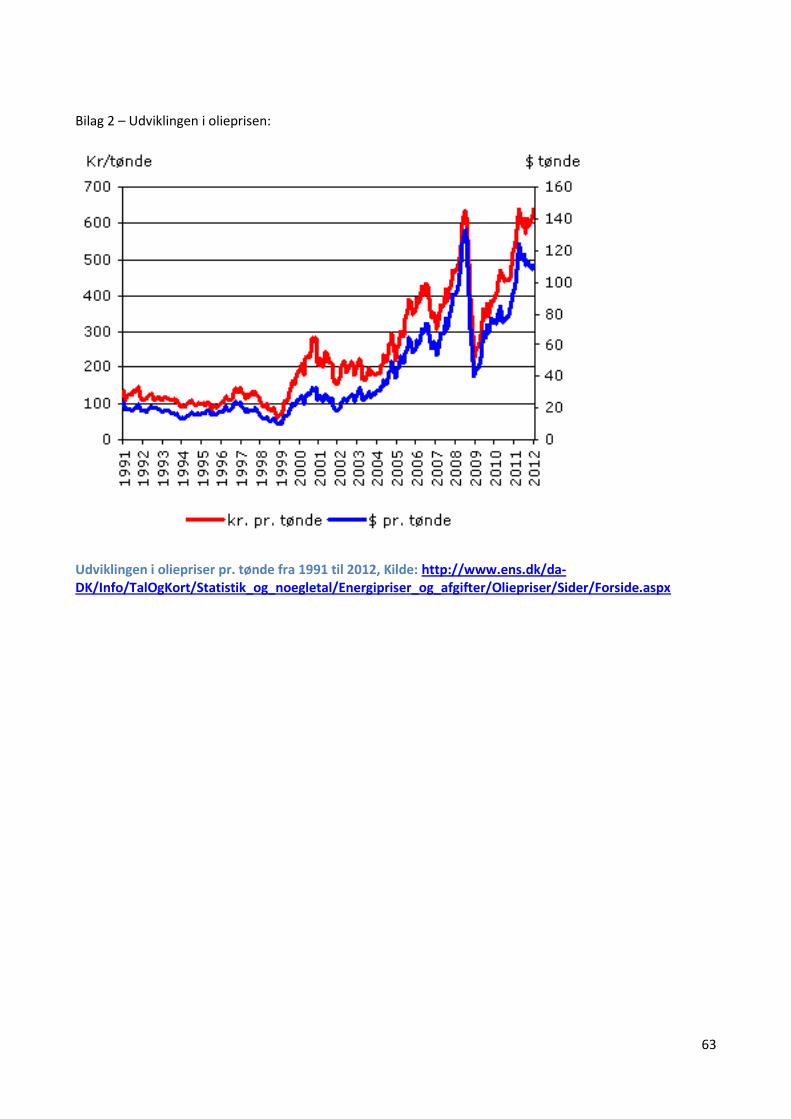

2.2.1.2 Oliepriser Bilag 2 viser udviklingen i oliepriserne fra 1991 til 2012. Figuren viser, at der i fremgangsperioden frem

mod 2008 var en kraftig stigning i oliepriserne samtidig med der var opsving i fragtindekset. Som i

fragtindeksene var der et kraftigt fald i oliepriserne, da finanskrisen slog til i rederibranchen. Til forskel fra

fragtindeksene har oliepriserne siden 2008 igen været stigende, og nærmer sig igen niveauet inden krisen.

Nu hvor fragtindeksene stadig ligger på et lavt niveau, i forhold til 2007-2008, bliver det stadig svære for

selskaberne at generere profit, da omkostningerne bliver stadig større [Ens.dk]

En måde hvorpå flere rederier forsøger at komme disse stigende omkostninger til livs, er ved at udvikle nye

og mere økonomiske motorer og skibe. For at kunne genere en større profit på de enkelte transporter,

gælder det om at kunne transportere mest muligt med et lavere brandstofforbrug [klimaupdate.dk].

Oliepriserne er også med til at regulere den mængde olie, som skal fragtes til og fra raffinaderierne. Lave

oliepriser vil øge efterspørgslen på både råolie og raffineret olie, og derved vil der skulle fragtes en større

mængde olie i disse perioder.

2.2.1.3 Flådens udvikling og størrelse Indenfor rederibranchen gælder det om altid at kunne imødekomme de krav, som kunderne har og møde

den efterspørgsel der er. Derfor er det yderst vigtigt at rederierne har en tilstrækkelig stor flåde samt hele

tiden udvikler denne. Stigende oliepriser og stadig højere krav til lavere CO2-udslip gør, at de nye skibe skal

have en større kapacitet, samtidig med at de nyudviklede motorer skal have et lavere brændstofforbrug.

Udover at udvikle motorer og nye skibe er det også vigtigt, at rederierne har en tilstrækkelig stor flåde, så

disse kan imødekomme efterspørgslen. Dette blev også meget tydeligt, da finanskrisen ramte. Den stigende

efterspørgsel i årene op til 2008 var med til at presse fragtraterne op og der blev købt mange nye skibe for

at efterkomme denne stigende efterspørgsel. Efter finanskrisen ramte, faldt efterspørgslen, og der er

derfor problemer med overkapacitet på markederne. Der er derfor en faldende efterspørgsel efter nye

skibe [Shipping Review].

For hvert enkelte rederi er det også vigtig hele tiden at kunne imødekomme den efterspørgsel der er på

markedet. En måde hvorpå flådestørrelsen hurtigt kan reguleres, er ved at lease skibe i stedet for at købe.

Ved at indgå leasingaftaler kan der forholdsvis hurtigt skaffes ny kapacitet, og det ikke er en kapacitet man

er bundet til i længere tid. I nogle tilfælde er det muligt for rederierne at leje skibe til enkelte fragter.

12

Eksempelvis lejede D/S Norden skibet Tai Harwest af Clippers for 0 kroner, eneste udgift der var ved dette

var brændstof. [npinvestor.dk 2]

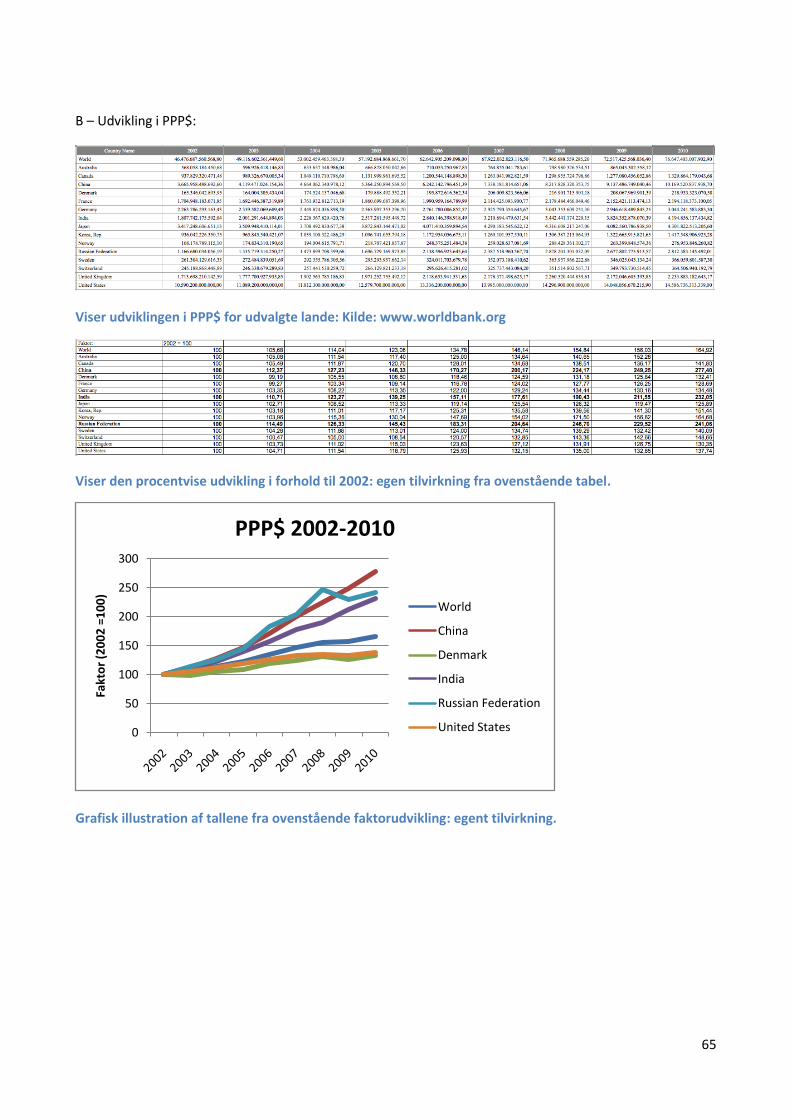

2.2.1.4 Udvikling i BNP og PPP Gennem de seneste 10 år har der været en stor udvikling indenfor økonomien, og mange af de lande som

tidligere blev set til at være i stor udvikling er blevet overhalet indenom. Tal fra www.worldbank.org viser

en stor fremgang for lande som Brasilien, Indien, Rusland og Kina også kendt som BRIK-landene. I bilag 3a

og 3b findes tabeller og grafer som viser udviklingen indenfor BNP og PPP$ fra 2002 til 2010. Disse lande

har siden 2002 haft en stor fremgang i både BNP og PPP$. Stigningen i BNP har siden 2002 været på

mellem 340-430% for de fire nævnte lande, og disse lande har været med til at øge den stigende

efterspørgsel indenfor rederibranchen. Dette er et udtryk for, at der i disse lande er kommet langt mere

gang i økonomien, og at forbruget derfor også stiger. Set i forhold til gennemsnittet er stigningerne høje, og

viser nogle lande som er i stor fremgang.

Ser man nærmere på købekraften (PPP$) har der også været en markant stigning i de ovenfor nævnte

lande. I verdenen var den samlede stigning i købekraften på 65% hvilket også er en pæn fremgang. Der ses

dog stigninger på 232-278% i disse lande. I forhold til BNP viser PPP$ købekraften hos forbrugerne. Disse

tal viser derfor en massiv fremgang i forbruget i de nævnte lande, hvilket vil medføre en stigningen i

efterspørgslen.

Det er specielt lande som de fire ovennævnte, der er med til en stigning i rederibranchen og det globale

forbrug. Mange af de lande, som førhen blev set som de store økonomiske kræfter, viser også fremgang.

Lande som USA, Canada, Frankrig og Tyskland, som alle er store økonomier i det samlede verdensbillede,

viser en lavere fremgang end den samlede verdensudvikling. Dette underbygger vigtigheden for

verdensøkonomien og rederierne, at Brasilien, Indien, Rusland og Kina viser så massive fremgange, specielt

hen over krisen.

2.2.1.5 Valutakurser International handel er dybest set, hvad der ligger til grund for skibsfragt. Varer som skal fragtes fra et sted

i verdenen til et andet. Denne handel vil også være berørt af forskellige valutatransaktioner, valutakurserne

fra de implicerede lande og eventuelle mellemhandlere. Forholdet mellem valutakurserne kan derfor også

være med til at gøre køb fra nogle regioner i verdenen mere favorabel i forhold til andre.

Valutakurserne styres hovedsageligt af nationalbankerne i de implicerede lande. Disse valutakurser bliver

dannet ud fra hvordan den danske krones styrke er i forhold til omverdenen. De danske kurser styres

gennem indlandets pengepolitik. Indenfor pengepolitik findes der kontraktiv og ekspansiv pengepolitik.

13

Ved at regulere renten kan nationalbanken derved forsøge at ”styre” forbruget. Sættes renten ned

(ekspansiv pengepolitik) vil det være billigere at låne penge og ikke så favorabelt at spare op, og derved vil

der komme flere penge i omløb. Da der vil komme flere penge i omløb vil valutaen, set udefra blive

devalueret. Præcis det modsatte sker ved at føre en kontraktiv pengepolitik.

Da Danmark er medlem af ERM2 [Nationalbanken.dk] er det ikke tilladt for Danmark at forsøge at styre

kronens kurs på denne måde. Det er kun tilladt for den danske nationalbank at forsøge at fastholde

kronens værdi i forhold til euroen.

Gennem disse reguleringer kan regeringer og nationalbankerne rundt om i verdenen være med til at styrke

de hjemlige markeder og økonomier, og kan derved også være med til at styre, hvordan fragtmarkedet vil

se ud.

2.2.1.6 Råvarepriser Gennem det stigende forbrug på verdensplan stiger behovet også for råmaterialer. Mængden af

efterspurgte råvarer afhænger derved både af efterspørgslen, og af prisen på disse. Lavere prisen vil betyde

større efterspørgsel og behov for disse varer.

Råvarepriserne er på denne måde med til at kontrollere den mængde, som fragtes omkring i verden, men

specielt to typer råvarer spiller en større rolle i rederibranchen. De førnævnte oliepriser har en stor

indflydelse på, når det kommer til fragtskibenes forbrug, men også den mængde der skal fragtes.

Prisen på fx jernmalm og koks har også flere indvirkninger på rederibranchen, idet de begge bruges

intensivt i stålindustrien, vil lave priser for disse råvarer skabe en større efterspørgsel i stålindustrien og

derved er der flere råvarer, der skal transporteres.

2.2.1.7 Lånerenten Indenfor rederibranchen er det vigtigt for rederierne at have en flåde så de kan imødekomme kundernes

efterspørgsel. Da det er de færreste rederier, der har mulighed for at investere i nybyggerier uden at skulle

optage en form for lån, anses lånerenten også som en væsentlig faktor for, om et rederi kan opnå succes

indenfor rederibranchen.

Ved at optage store rentebærende lån opnår rederierne en højere risiko på de finansielle poster. Store

gældposter vil også medføre større afdrag på lånene. Derfor vil et rederi med store gældsposter være langt

mere berørt af eventuelle ændringer i denne rente. Store rentestigninger vil medføre stigende afdrag på de

optagede lån, og dette vil kunne få fatale konsekvenser.

14

Lav lånerenten og store rentebærende lån kan dog benyttes til at øge den samlede rentabilitet i rederiet.

Hvis det er muligt at optage større lån til en lavere rente, vil dette være med til at øge rentabiliteten i

rederiet, men igen vil der hele tiden være en risiko for en rentestigning.

Det er derfor væsentligt for rederierne ikke at optage for store lån for at øge deres rentabilitet, uden at

kunne stille sikkerhed for at kunne afdække disse lån ved hjælp af egenkapitalen eller aktiver.

2.2.2 PESTE For at analysere omverdenen omkring rederibranchen vil der blive udarbejdet en PESTE-analyse. PESTE

analyserer de politiske og lovmæssige, økonomiske, socio-kulturelle, teknologiske og miljømæssige

faktorer. Analysen bruges til at analysere på samfundsniveau. Analysen har til formål at finde alle

samfundsmæssige faktorer, der har indvirkning på værdiskabelsen i rederibranchen og dermed kan

betragtes som ikke-finansielle værdidrivere i en strategisk analyse [Ole Sørensen].

2.2.2.1 Politiske og lovmæssige faktorer Rederibranchen er en international branche og derfor er international politisk stabilitet vigtig for at

rederierne kan operere optimalt. Rederibranchen er afhængig af den internationale samhandel. Uro og

spændinger mellem lande eller verdensdele kan forhindre eller besværliggøre denne samhandel. I denne

sammenhæng er det vigtigt at nævne WTO, der arbejder for, at den internationale samhandel foregår så let

og forudsigeligt som muligt. WTO består af 153 lande, men Kina blev først medlem 11. december 2001 og

Rusland skiller sig ud, som det eneste store land der ikke er fuldgyldigt medlem endnu[Organisation for

erhvervslivet]. WTO er et forum, hvor medlemslandene diskuterer og forhandler handelsregler og aftaler.

Derudover forsøger WTO at løse de handelsproblemer og stridigheder, de har med hinanden.

National stabilitet er også vigtig for, at rederierne kan operere let og smertefrit. Rederierne er påvirket af

de nationale skatteregler, miljøkrav og arbejdsmarkedsvilkår. Derfor søger rederierne derhen, hvor de ser

de mest gunstige vilkår. Det er lande som Panama, Marshall Islands og Bahamas, der har mest tonnage når

det bliver fordelt efter flagstat. Fordeles tonnagen efter ejerens domicil, er det lande som Japan,

Grækenland, Tyskland og Kina der ligger i toppen. Her kommer Danmark ind på en ottende plads

[Skibsfarten i tal]. Rederierne forsøger at sprede risikoen og opnå skattemæssige fordele ved at registrere

tonnage flere forskellige steder i verden. I Danmark er der den såkaldte tonnage skat. Denne skat beskatter

den totale tonnage, som et rederi har. Dette har til formål at give rederierne et lavere skattetryk, så de er

mere konkurrencedygtige. Lande som Holland, Storbritannien og Tyskland har lignende skatteordninger

[Shipowners.dk].

15

Den økonomiske politik der føres i de største økonomier i verden har stor indflydelse på forbruget og

dermed antallet af varer, der skal transporteres. Mindre landes økonomiske politik har selvfølgelig også en

indvirkning på mængden af varer, der skal transporteres, men deres indflydelse er ikke lige så stor. Den

økonomiske politik, der føres i lande som USA, Kina, Japan, Indien, Tyskland og Rusland har indflydelse på

mængden af varer der skal fragtes. Føres der en ekspansiv finanspolitik stiger forbruget, og der skal fragtes

flere vare, mens det modsatte er gældende ved en kontraktiv finanspolitik. Da verden i slutningen af 2007

blev ramt af en økonomisk krise, blev mange lande nødt til at sætte en dæmper på forbruget og dette har

påvirket mængden af varer og gods, der skal transporteres.

Rederierne er meget afhængige af den internationale samhandel. Derfor er det vigtigt for rederierne at

handelsbarrierer og protektionisme ikke truer den internationale samhandel. Handelsbarrierer og

protektionisme kan være med til at forhindre de muligheder der er på det frie marked. Kina har det

seneste år haft et handelsoverskud med mange regioner i verden, herunder USA og EU. Der kan derfor

være en risiko, for at nogle lande ønsker at støtte sine egne industrier og interesser, og derfor

besværliggøres eller umuliggøres import af udenlandske varer. Dette gøres ved at indfører told eller kvoter

for import af udenlandske vare, og på den måde gøre det mindre attraktivt for udenlandske lande, at

eksportere varer til det pågældende land [Philipp Maier]. Protektionisme kan ramme rederierne ved at

mindske den internationale samhandel og dermed mængden af varer, der skal fragtes. Det er især Kina, der

med et stort overskud på betalingsbalancen skaber ubalance i verdensøkonomien. Dette kan få den vestlige

verden til at beskytte de hjemlige markeder ved brug af en protektionistisk handelspolitik [Børsen.dk 4].

Der er også andre måder at føre en protektionistisk handelspolitik. USA har den såkaldte ”Jones Act”, der

kræver at indlands skibsfragt kun bliver udført af skibe, der sejler under amerikansk flag, amerikansk

arbejdskraft og er ejet af amerikanere [joc.com]. Der er også mange andre lande, der har lignende regler

overfor cabotage1.

Et stigende problem indenfor rederibranchen er pirateri og terrorisme. De seneste år er antallet af

piratangreb steget. Det er især kysten ud for Somalia og Adenbugten, der er plaget men også Benin, Nigeria

og sydøst asien, har problemer med pirateri [Bairdmaritime.com]. Problemet i Somalia er opstået på

baggrund af politisk ustabilitet og den lovløshed der præger regionen [Udenrigsministeriet]. En række

lande, inklusiv Danmark, har sendt krigsskibe til Adenbugten og farvandene ud for Somalia for at forsøge at

bekæmpe pirateriet. Løsesummerne for kaprede skibe er også steget de seneste år, og er i dag på millioner

af dollars. Pirateriet skaber en masse ekstra omkostninger og for at undgå kapringer kan rederierne føle sig

1 Transport af varer eller passagere mellem to punkter indenfor det samme land.

16

nødsaget til enten at have bevæbnede vagter om bord på skibende eller sejle dem udenom de udsatte

områder [tv2.dk].

2.2.2.2 Økonomiske faktorer Konjunkturudviklingen har stor indflydelse på rederibranchen. Økonomiske op- og nedture i den

internationale økonomi påvirker rederibranchen meget. Der vil altid være varer, der skal transporteres,

men mængden af varer vil variere efter forholdene i den internationale økonomi. I krisetider og

lavkonjunkturer vil efterspørgslen efter varer falde og der er mindre varer, der skal transporteres, hvorimod

det modsatte er tilfældet i højkonjunkturer. Dette rammer rederierne, idet de i højkonjunkturer vil forsøge

at efterkomme den stigende efterspørgsel på transport af varer. Når så konjunkturerne vender og der

kommer en lavkonjunktur, er der risiko for at rederierne står med en masse kapacitet, som de ikke kan

skille sig af med. Da priserne på fragt er baseret på udbud og efterspørgsel, kan overkapacitet på markedet

presse priserne i bund og dermed presse selv de mest stabile rederier.

I 2008 blev verden ramt af finanskrisen, hvilket førte til en decideret recession, hvor verdens BNP faldt

[Worldbank.org], finansmarkederne oplevede problemer og bankerne var bange for at låne penge ud.

Dette bevirkede at virksomhedernes kapitalomkostninger steg. Dette har også ramt rederibranchen.

Bankerne prøver at minimere deres eksponering mod rederibranchen, og derved bliver låneudbuddet

mindre, hvilket kan være med til at dæmpe væksten i udbuddet [D/S Norden Årsrapport 2011].

Tømmermændene ovenpå finanskrisen har udløst en gældskrise for flere europæiske lande. Grækenland

har store underskud på statsbudgettet og en negativ vækst. Spanien, Portugal og Italien har også problemer

med underskud på statsbudgettet. Den øgede usikkerhed på økonomien i disse lande er med til at skabe

uro i EU. EU forsøger at hjælpe ved hjælp af den såkaldte finanspagt, der stiller strammere krav til EU

landendes budgetter og gæld [Euo.dk]. For rederierne er det vigtigt, at der er en økonomisk stabilitet i EU-

området, da EU står for 25% af den danske søfarts eksportydelser [Udvekslingsperspektiver i dansk

skibsfart].

I det seneste årti har en hel del lande oplevet høj vækst. Disse markeder kaldes for ”emerging markets”. De

største emerging markets i verden er Brasilien, Rusland, Indien og Kina. Disse lande kendes også som brik-

landene. Brik-landende har det seneste årti oplevet en massiv vækst, der har fået efterspørgslen efter

råvarer til at stige. BRIK-landene havde i perioden 1996-2009 en vækst på 5,83%, mens USA havde en vækst

på 2,55% og Europa havde en vækst på kun 1,69%. BRIK-landene stod i 2010 for 35% af den danske

skibsfarts samlede eksportydelse [ibid]. Derfor er den fortsatte vækst i disse lande meget vigtig for

rederibranchen. Finanskrisen har dog også ramt BRIK-landene. De europæiske investorer sætter deres

17

penge i sikre aktiver i stedet for at investere dem i BRIK-landene. Derudover begynder lønningerne også at

stige i nogle emerging markets, hvilket mindsker profitten for de virksomheder, der investerer i disse

markeder [dr.dk 1].

I rederibranchen bliver der fortaget en masse transaktioner i forskellige valutaer og derved er

rederibranchen meget eksponeret overfor udsving i valutamarkedet. Det må dog forventes, at rederierne

benytter sig af forskellige hedgingstrategier for at minimere denne risiko. Valutaernes forhold til hinanden

er også vigtig, da en stigning den i kinesiske renminbi overfor den amerikanske dollar forøger den kinesiske

købekraft. Da Kina er en af verdens største importører af industriprodukter såsom kul og jernmalm, vil en

styrkelse af den kinesiske renminbi være positivt overfor tørlastmarkedet [D/S Nordens Årsrapport 2011].

2.2.2.3 Socio-kulturalle faktorer Rederibranchen er en global branche, og derfor er rederierne nødt til at tage hensyn til, at deres kunder,

leverandører og medarbejdere har forskellige kulturer. Rederierne skal derfor sørge for, at deres

medarbejdere kan arbejde på tværs af lande og kulturer. Dette gælder også de danske rederier, og da

Danmark er et lille land, bliver de danske rederier nødt til at ansætte udenlandske medarbejdere og oprette

datterselskaber i de lande og områder de opererer i. Denne internationalisering af en virksomhed er dog

ikke kun et problem, men også en fordel. De udenlandske medarbejdere og datterselskaberne har en viden

om kulturen, og hvordan der føres forretning i de forskellige dele af verden. Dette kan rederierne drage

nytte af, når de gør forretning i mange dele af verden.

Forbrugerne i de vestlige lande er blevet mere krævende overfor, hvordan varerne er fremstillet. De er

blevet politiske forbrugere, der stiller krav til bæredygtighed, arbejdsmarkedsvilkår og forurening. Dette

gælder selvfølgelig også overfor rederierne, der driver global virksomhed. Der bliver derfor stillet større og

større krav til rederiernes corperate social responsibility [www.ds-norden.com].

Befolkningstallet i verden er stigende, og dette skaber naturligt nogle muligheder for rederibranchen. Det

er specielt befolkningstallet i Afrika, der er stigende [Dr.dk 2]. Denne stigning i verdensbefolkningen vil

medføre en øget efterspørgsel efter varer og derved flere varer, der skal transporteres.

Den økonomiske fremgang i nogle udviklingslande, vil også påvirke rederibranchen. Middelklassen i

Brasilien og Kina er stigende og mængden af fattige er faldende [brasilien.um.dk]. Den voksende

middelklasse efterspørger vestlige forbrugsvarer, som møbler, beklædning og biler. Den økonomiske

udvikling i fattige lande kan være med til at hjælpe rederibranchen til fortsat vækst i fremtiden.

18

2.2.2.4 Teknologiske faktorer På grund af de stigende krav fra forbrugerne om miljøvenlig og bæredygtig transport, samt stigninger i

olieprisen, kan det være en god beslutning for rederierne at købe energieffektive skibe og nyde godt af de

teknologiske fremskridt.

For at afdække teknologiudviklingen indenfor skibsfarten er det vigtigt, at der skelnes mellem kort og lang

sigt. På kort sigt handler det om at optimere og udvikle kendt, men umoden, teknologi. På lang sigt skal der

udvikles en række nye koncepter, teknologier og skibstyper [Søfartsstyrelsen]. På kort sigt forskes der i

bedre forbrændingsprocesser, optimering af skrog og propeller, og genanvendelse af emissioner.

Derudover prøver man at gøre skibende klar til de teknologiske fremskridt. De kortsigtede ændringer i

teknologien kan bruges til at minimere omkostningerne og dermed være mere konkurrence dygtige overfor

konkurrenterne [Ibid].

På lang sigt er innovationen indenfor skibstyper og forbrændingsanlæg centralt. Grundet de skærpede

miljøkrav og de høje priser på olie skal der derfor ske en innovation indenfor skibstyper og koncepter. Der

forskes også i at finde alternative energikilder til brændsel. Det forventes, at der indenfor 10-15 år vil

komme avanceret brændselsceller, der gør det muligt at bruge naturgas som brændsel i mobile anlæg. På

længere sigt forskes der også i mulighederne for brug af brint eller methanol som brændsel, men for begge

alternativer kræver det, at de udvikles til maritim brug. EU satser også på forskning indenfor alternative

energianlæg til transportsektoren [Ibid].

Denne udvikling indenfor alternative energikilder kan rammer efterspørgslen efter fossile brændstoffer,

som olie og kul. Der forskes kraftigt i alternative energikilder, men ingen af disse har dog vist sig at være

økonomisk rentable. Når alternative energikilder, som vindenergi, solenergi, vandkraft og biobrændsel,

bliver økonomisk konkurrencedygtigt, må det forventes, at efterspørgslen efter de fossile brændstoffer

falder. Dette vil få efterspørgslen efter tørlastskibe og tankskibe til at falde. Tankskibene vil dog kunne

fragte biobrændsel og andre flydende alternativer, men det vil medføre ændringer i efterspørgslen.

Tørlastmarkedet vil også blive hårdt ramt, hvis efterspørgslen efter kul falder, idet kul udgører en stor andel

indenfor tørlastmarkedet.

2.2.2.5 Miljømæssige faktorer Miljø og klimaforandringer spiller en større og større rolle i den internationale debat. Den øgede

opmærksomhed på miljøet skaber nogle udfordringer for rederibranchen. Knap 3 % af den globale

udledning af CO2 kommer fra international søfart. Selvom søfart er den miljø- og klimamæssige bedste

løsning, vil der stadig komme et pres fra politikkerne og forbrugerne om at nedsætte udledningen af CO2

[Skibsfarten i tal].

19

Rederibranchen er et globalt erhverv, og derfor er det vigtigt, at der reguleres indenfor miljø og klima på et

internationalt plan. Denne regulering fortages af FN’s søfartsorganisation International Maritime

Organization (IMO). IMO er ansvarlig for sikkerheden og forurening indenfor søfart. IMO’s fokus på

forurening kom efter en stor olieforureningsulykke i 1967, hvorefter IMO begyndte at regulere på området.

IMO forsøger at regulere, så det er mere sikkert at transportere skadelige stoffer ad søvejen. Derudover

forsøger IMO at mindske udledningen af svovl og CO2. IMO pålægger også rederierne et ansvar. I tilfælde af

en forureningsulykke skal skibets ejer kompensere for skaderne med op til en milliard dollars [imo.org].

Disse regulativer giver rederierne en række ekstra omkostninger, men dette er dog nogle omkostninger alle

rederier må tage for at søfarten er så miljøren som muligt. Den øgede fokus på klimaet skaber bekymringer

om yderligere regulering for at mindske forureningen. Mere regulering på miljøområdet kan skabe store

omkostninger for rederierne, som kan blive nød til at hæve fragtraterne, og dermed bliver rederierne

mindre konkurrencedygtige overfor andre transportalternativer.

2.2.3 Porters five forces Porters five forces er en brancheanalyse, der har til formål at analysere konkurrencesituationen i

rederibranchen. Konkurrencesituationen i rederibranchen er afgørende for branchens attraktivitet og

profitmuligheder. Porters five forces analyserer fem kræfter, der på hver deres måder giver et billede af

konkurrencen i rederibranchen. De fem kræfter afdækker tilsammen hvilke væsentlige faktorer, der er med

til at bestemme branchens attraktivitet og profitmuligheder.

2.2.3.1 Leverandørernes forhandlingskraft Rederierne har en række leverandører, der for det meste er afhængige af skibsfart. Uden disse

leverandører ville rederierne ikke kunne eksistere. Derfor er det vigtigt at se på hvilken forhandlingskraft

leverandørerne har overfor rederierne.

Skibsværfterne er en vigtig leverandør for rederierne, da skibsværfterne leverer nye skibe og vedligeholder

den eksisterende flåde. Skibsværfternes forhandlingsstyrke er dog meget præget af udbud og efterspørgsel.

Er der er en stor efterspørgsel på skibene og er ordrebøgerne fulde, står skibsværfterne stærkt overfor

rederierne. Situationen er dog lidt anderledes i dag. Antallet af nybygningsordre er faldende både indenfor

tørlast og tankere [Skibsfarten i tal]. Dette fald skyldes overkapacitet på markedet og derfor er

efterspørgslen efter nye skibe faldet. Skibsværfternes forhandlingskraft er derfor svækket overfor

rederierne. Overkapaciteten på markederne for tørlast og tankere får mange rederier til at annullere deres

ordre eller udskyde dem yderligere, og er dermed med til at svække skibsværfterne og deres

forhandlingskraft. Det er ikke utænkeligt at nogle værfter må bukke under, for den mindre efterspørgsel og

20

den øgede konkurrence på markedet. Dette kan på længere sigt være en fordel for de værfter, der

overlever krisen, da de vil have en større forhandlingskraft overfor rederierne i fremtiden.

Leverandørerne af brændstof, den såkaldte bunkers, er meget vigtige for den daglige drift af rederierne, da

rederierne er afhængige af bunkers for overhoved at kunne sejle. Prisen på bunkers afhænger af olieprisen,

kvalitet og hvor den bliver handlet. Det må antages, at jo større et rederi er, jo større mængder af bunkers

har det brug for. Derfor kan leverandørernes forhandlingskraft være mindre overfor de store rederier.

Prisen på bunkers er meget svingende og følger olieprisen, og hverken leverandørerne eller rederierne har

den store indflydelse derpå. Da prisen på bunkers er meget svingende, kan rederierne gøre brug af

bunkerhedging for at minimerer risikoen for store udsving i prisen på bunkers. Dermed opnår rederierne

mere faste og forudsigelige omkostninger.

2.2.3.2 Potentielle indtrængere Oplever en branche i længere tid en optur, vil det tiltrække flere investorer, der vil tage risikoen og

investere i rederibranchen. Der er dog en række adgangsbarrierer, der besværliggører en mulig

indtrængen. I rederibranchen er det primært den økonomiske barriere, der afholder investorer fra at

investere i rederibranchen, da en indtrængen kræver en stor startkapital til at binde i skibe. Sættes

startkapitalen op imod profitmulighederne på markedet for tørlast og tankere, hvor lave fragtrater og

overkapacitet gør det svært for selv de etablerede rederier, anses det som en svær branche af indtræde i.

I årende op til finanskrisen i slutningen af 2008, blev der etableret få nye rederier i Danmark. Ifølge Dansk

rederiforening er det primært de høje kapitalkrav, der skræmmer iværksættere fra at starte nye rederier.

De etablerede rederier prøver at holde på deres talenter med bonusordninger og god løn, for at undgå

disse skifter til en konkurrent eller forsøger at starte eget rederi [Erhvervsbladet.dk].

Grundet de store krav til startkapital og de store rederiers forsøg på at holde på de gode folk ,samt det lave

antal af nye rederier i den gode periode før finanskrisen er truslen for potentielle indtrængere ikke særlig

stor. Specielt i en periode hvor mange af de etablerede rederier er presset er truslen fra potentielle

indtrængere meget lille.

Kommer der en opgangsperiode, hvor der ikke er overkapacitet og fragtraterne stiger, kan der dog igen

komme en større trussel fra potentielle indtrængere. Da rederierne er pressede og nogle risikere at bukke

under for det pressede marked, kan truslen for potentielle indtrængere stige i takt med, at markederne

bliver mere positive.

21

2.2.3.3 Substituerende produkter En branche kan have en trussel fra substituerende produkter, når en branches produkter eller ydelser let

kan overtages af en anden branche. For rederibranchen er der dog ikke den store trussel, for

substituerende produkter, idet rederibranchen har den fordel, at den kan fragte meget store mængder på

samme tid. Der er ingen anden transportform, der kan fragte lige så store mængder over de samme

distancer, som et skib kan. Flytransport, lastvognstransport og togtransport kan selvfølgelig også

transportere gods fra en destination til en anden, men dette vil næppe være en mulighed, da

enhedsomkostningerne forbundet hertil er for store. Er transporttid ikke en vigtig faktor, er det meget

begrænset med substituerende produkter, da der ikke er en anden transportform, der kan transportere,

større mængder gods til den samme eller lavere pris.

De andre transportformer, især togtransport og lastvognstransport, bruges til at komplementere

skibsfarten, da leverandøren og forbrugeren næppe er lige ved en havn. På meget korte distancer vil en

anden transportform end skibsfart være rentabel, da man undgår omkostningerne til lastning og losning.

For tankskibende vil rørledninger være en mulig konkurrent og substitutionsmulighed. Rørledninger kræver

dog, at olie eller gasfeltet er stort, og at det ligger tæt på land for at rørledninger bliver en reel konkurrent

til tankskibe. Rørledninger kan også bruges til at transportere olie eller gas imellem lande, men det kræver

igen at distancen ikke bliver for stor.

2.2.3.4 Kundernes forhandlingskraft Kunderne for rederierne er de virksomheder der bestiller transporten, og er typisk stålværker, kraftværker,

mineselskaber og raffinaderier. Dette er med til at øge kundernes forhandlingskraft, idet kundernes

størrelse er med til at øge forhandlingskraften.

Tørlastsegmentet udbyder en meget homogen service, og derfor kan det være svært for rederierne at

differentiere sig fra sine konkurrenter. Kunderne har også lettere ved at skifte rederi, idet der kun findes en

lille forskel fra rederi til rederi. Dette er igen med til at øge kundernes forhandlingskraft.

Tankskibssegmentet kan sammenlignes med tørlast segmentet, da det også er et meget homogent marked.

Indenfor tanksegmentet er det dog ikke unormalt, at der bliver indgået længerevarende kontrakter på fragt

af for eksempel råolie, benzin og gas. Dette gøres på bestemte ruter for at holde prisen nede og sikre en

stabil leverance. For rederierne indgås sådanne aftaler for at sikre, at ens skibe har noget at sejle med.

Dette sker dog på bekostning af prisen og rederierne tjener altså ikke ligeså godt på længerevarende

kontrakter, som de gør på trampfart.

22

Rederibranchen er også præget af sæsonudsving. Når der er sæson for sojabønner, korn og andre

sæsonprodukter kan disse sæsonudsving mærkes i tørlastsegmentet. Tankskibssegmentet kan mærke

sæsonudsving i vinterperioderne, hvor efterspørgslen stiger grundet udsigt til større energibehov.

I rederibranchen er kundernes forhandlingskraft stor. Priserne i rederibranchen dannes på baggrund af

udbud og efterspørgsel, og da rederibranchen i dag er ramt af overkapacitet har kunderne meget stor

forhandlingskraft. Redrierne er nødt til kæmpe for kunderne for at undgå, at deres skibe ligger stille.

Kundernes forhandlingskraft er dog meget konjunkturpræget idet forhandlingskraften stiger i perioder med

lavkonjunktur og overkapacitet i rederibranchen. I perioder med højkonjunktur, hvor rederierne ikke

behøver at kæmpe så meget for kunderne er det igen kunderne der har fordel ved forhandlingerne.

Eksterne faktorer har derfor stor indvirkning på hvordan forhandlingskraften er fordelt i rederibranchen.

2.2.3.5 Rivalisering i rederibranchen Det kræver en stor startkapital at komme ind i rederibranchen og da verden blev ramt af finanskrisen, blev

det endnu svære at rejse denne start kapital hvilket medførte at truslen fra potentielle indtrængere faldet.

Inden finanskrisen valgte mange rederier at investere massivt i nye skibe, men finanskrisen fik dog også

efterspørgslen til at falde. Derfor er der i dag en overkapacitet på markedet som har været med til at presse

fragtraterne i bund. Dette har medført en faldende efterspørgsel på nye skibe, og leverandørernes

forhandlingskraft er derfor faldet. Overkapacitet og et generelt homogent marked har medført at

kunderne, for tiden, har en stor forhandlingskraft og rederierne må kæmpe for at få fat i kunderne. Dette

afspejles i lavere fragtrater og voksende rivalisering i branchen. Rederibranchen bliver dog påvirket af

konjunkturudviklingen. I dag er verden ramt af en lavkonjunktur, der øger rivaliseringen, fordi der er en

overkapacitet på markedet, der får rederierne til at kæmpe om kunderne. I højkonjunkturer vil

rivaliseringen falde, da efterspørgslen er stor og kundernes forhandlingskraft falder. Rederierne vil have

lettere ved at fylde deres kapacitet, og kampen om kunderne bliver mindre. En stigende efterspørgsel giver

dog et incitament for potentielle indtrængere til at komme ind i rederibranchen. Denne trussel er måske

ikke så stor, da antallet af nye rederier i den sidste højkonjunktur ikke var særlig stort.

2.2.4 Opsummering af den eksterne analyse I den eksterne analyse er der beskrevet hvilke kritiske succesfaktorer, der er at finde i rederibranchen. Disse

faktorer er fragtrater, flådens udvikling, oliepriser, udvikling i BNP og PPP$ og råvarepriser. Herefter blev

der foretaget en PESTE analyse, der har til formål at belyse hvilke samfundsmæssige faktorer, der er med til

at påvirke rederibranchen. De vigtigste samfundsmæssige faktorer var national og international politisk

stabilitet, konjunkturudviklingen, pirateri og miljø. Til sidst blev der foretaget en analyse af

konkurrenceintensiteten i rederibranchen ved hjælp af en Porters five forces analyse. Analysen viste at

23

konkurrenceintensiteten i rederibranchen er høj, idet kundernes forhandlingskraft er høj, da der findes

overkapacitet på markederne. Analyserne giver et billede af en branche, der er meget følsom overfor

konjunkturudsving. Da den vestlige verden er ramt af lavkonjunktur, er efterspørgslen faldet, hvilket har

medført, at der er overkapacitet på markedet. Dette har presset fragtraterne ned. Dette har fået

konkurrenceintensiteten til at stige, idet rederierne forsøger at få fyldt deres kapacitet op.

2.3 Intern Analyse Den interne analyse har til formål belyse hvilke ressourcer D/S Norden besidder, og som kan give D/S

Norden konkurrencemæssige fordele på markedet. Den interne analyse er med til at finde hvilke styrker og

svagheder D/S Norden besidder.

2.3.1 Virksomhedsbeskrivelse Dampskibsselskabet Norden A/S er en af Danmarks ældste rederier. Selskabet blev dannet den 11. februar

1871 af Mads Christian Holm. Mads Christian Holm var direktør frem til 1892, hvor han gik bort.

I 1884 var Mads Christian Holm med til at oprette Dampskibsrederiforeningen som senere blev til hvad vi i

dag kender som Danmarks Rederiforening. D/S Norden er stadig medlem af denne forening.

Ud over Nordens medlemskab af Danmarks Rederiforening er selskabet også medlem af Intertanko2,

BIMCO3, ICC Denmark4 samt EMUC5.

Samme år som Mads Christian Holm gik bort, flyttede selskabet sit hovedkontor til Amaliegade 20. Et

hovedkontor som selskabet har holdt fast i helt frem til 2008 hvor de flyttede ind i domicilet Bryghuset i

Hellerup.

D/S Norden A/S er i dag et globalt selskab med kontorer over alt i verdenen. Hovedkontoret ligger stadig i

Danmark, men mindre afdelinger ligger spredt over hele kloden. DS Norden A/S beskæftiger i dag 263 på

deres kontorer verdenen over, mens der er 810 ansatte på selskabets skibe.

D/S Norden beskæftiger sig med tørlast og produkttankere på verdensplan. I dag består D/S Nordens aktive

kerneflåde af 94 tørlast- og tankskibe. Rederiet ejer selv 27 tørlast skibe og 17 produkttankskibe. De sidste

50 skibe er langtidsindbefragtede skibe med købsoptioner. Derudover operer D/S Norden med 144

indbefragtede skibe uden købsoptioner. Det giver en samlet flåde på 238 skibe.

D/S Norden arbejder ud fra følgende vision og mission:

2 The International Association of Independent Tanker Owners

3 The Baltic and International Maritime Council

4 International Chamber of Commerce

5 Europas Maritime Udviklingscenter - http://www.maritimecenter.dk/

24

Vision: The preferred partner in global tramp shipping. Unique people. Open minded teamspirit.

Number one.

Mission: Our business is global tramp shipping. We seek excellence through a dedicated teameffort

from competent motivated people. With ambition, reliability, flexibility and empathy, we:

Focus on customers who benefit from our constant commitment to being an independent long-

term partner.

Continue our long history of building valued relationships with shipowners and shipyards.

We will maintain a large modern fleet af owned and chartered tonnage, and – in a volatile market –

we manage risks to constantly be able to develope our business and create shareholder value.

De værdier, som D/S Norden besidder, afspejler også meget deres vision og mission. Værdierne som der

arbejdes ud fra er: Flexibility, reliability, empathy and ambition[D(S Nordens Årsrapport 2011].

D/S Nordens aktier ejes i dag af virksomheder og privatpersoner rundt om i verdenen. A/S Motortramp,

Danmark er den største indehaver med 27,56% af de udbudte aktier. Derudover er der POLYSHIPPING A/S,

Norge, der har 11,32%. D/S Norden A/S har selv 4,15%. 46,13% af de udbudte aktier ejes af virksomheder,

fonde eller lignede, som ikke har over 5%. De resterende 10,84% besiddes af ikkeregistrerede ejere

[www.ds-norden.com].

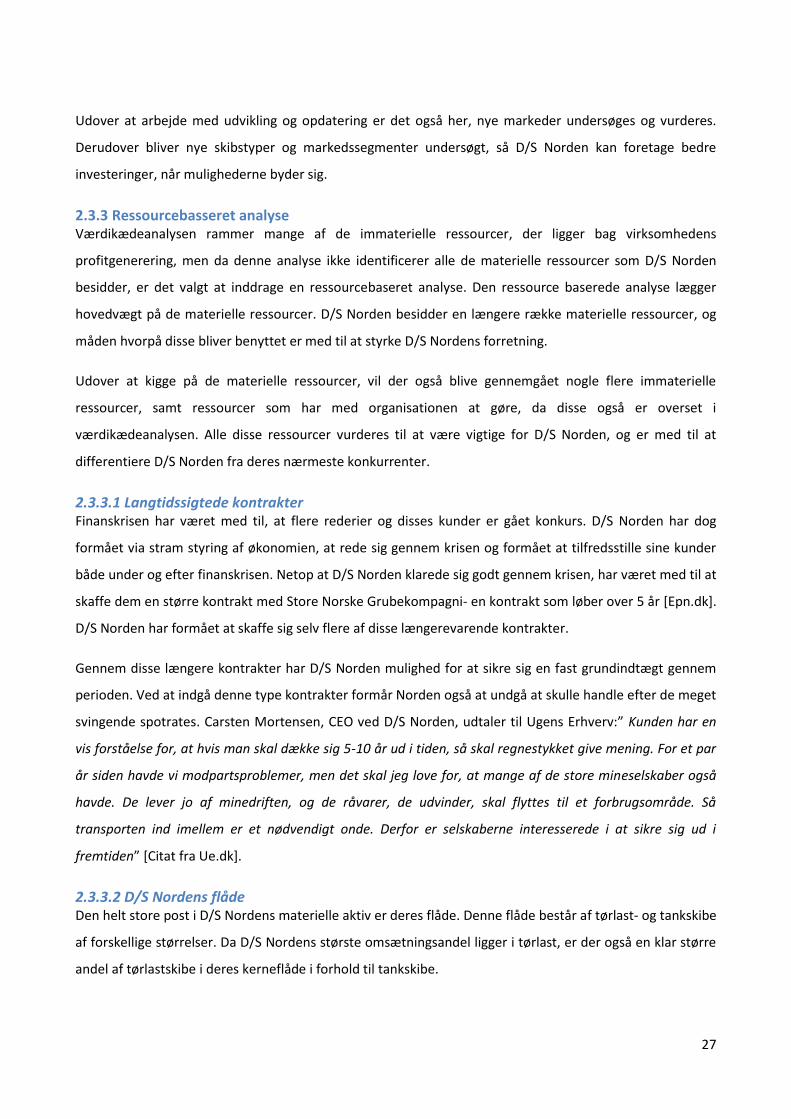

2.3.2 Værdikædeanalyse Da D/S Norden er en servicevirksomhed, som drives ved at tilbyde en service til sine kunder, vil der i dette

afsnit blive arbejdet med en analyse af værdikæden i en sådan virksomhed.

Værdikæden består af nogle primære aktiviteter samt nogle støtteaktiviteter, som alle er med til at skabe

profit i

virksomheden. I en

servicevirksomhed

ser værdikæden ud

som figur 5.

De primære

aktiviteter i denne

type virksomhed er

medarbejder

rekruttering, medarbejder udvikling, markedsføring, interaktion og service. Det er disse aktiviteter der

bidrager med det største tilskud til den profit som virksomheden gerne skulle generere.

Infrastruktur

HR

R&D

Indkøb

Interaktion Markedsføring Medarbejder

udvikling Medarbejder rekruttering

Service

Pro

fit

Figur 5: Værdikæden for en servicevirksomhed; Kilde: egen tilvirkning

25

D/S Norden besidder de samme aktiviteter som ovenstående figur og det er gennem disse D/S Norden

forsøger at generere deres profit, og derved sikre deres tilstedeværelse i rederibranchen.

Følgende aktiviteter findes særligt væsentlige for D/S Norden og vil derfor blive analyseret. Disse aktiviteter

er medarbejder rekruttering, medarbejder udvikling, infrastruktur, human ressources samt research and

development.

2.3.2.1 Medarbejder rekruttering D/S Norden har længe benyttet sig af at optage unge i deres eget uddannelsesforløb for på den måde at få

uddannet unge, så de passer præcis ind i D/S Norden. Gennem de seneste år er der derfor blevet optaget

trainees både til lands og til vands. Ved udgangen af 2011 havde D/S Norden 18 shippingtrainees, 1

finansieringstrainee og en 1 IT-trainee. Disse sidder spredt over hele verden på et af D/S Nordens kontorer.

For at sørge for at disse trainees lever op til D/S Nordens forventninger er disse alle tilknyttet en mentor,

som skal være med til at sikre, at de opnår præcist hvad der ønskes af dem.

For D/S Norden har det vist sig, at denne type medarbejderrekruttering har givet pote, og flere af lederne

for kontorene verden over har selv gennemgået dette traineeforløb.

Det er ikke kun til kontorerne verden over at D/S Norden benytter sig af rekruttering af medarbejdere.

Skibsassistenter og skibskadetter bliver rekrutteret og gennemgår D/S Nordens eget forløb, for dermed at

sikre den samme kvalitet hos alle medarbejdere. Ved udgangen af 2011 havde D/S Norden 34 officer

aspiranter under uddannelse. Desuden er D/S Norden begyndt at benytte sig meget af filippinske

skibskadetter, og havde 50 under uddannelse ved slutningen af 2011.

2.3.2.2 Medarbejderudvikling Ved D/S Norden arbejdes der også meget indenfor medarbejderudvikling. En vigtig post ved DS Norden er

netop efteruddannelse af deres medarbejdere. Dette er med til at sørge for, at medarbejderne hele tiden

oplever en fremgang i deres personlige udvikling. I årsrapporten fra 2011 nævnes det også, at grundet et

fald i fastholdelsesprocenten fra 2010 gav dette ekstra næring til netop at arbejde ekstra med den nævnte