Embed Size (px)

Citation preview

����������� ������� � � �� � � � ���� ������� �� ��� � � �� �� � � � �� ��� ���� � � � ��� � ��� �� ����� ���! �� ����" � � ���# � ��� � ����� �� �$� �$� ��� � % �� � �� � �& � �� ����� ��� �! $' ���( ��� ��� �) � ��� ��� � � ���� �* + + , -+ .

�

�

/ � �� ��� � �� �� ����� � ����� ! �

� ��� ��� � ���

� � � � � � ��� � � � � � � � �

����������� �������� � �����

��� � ����������������

������ ������������������

��������������0 $� ����1 �� � �* $" ���2 � ��� ��) , $� ����3 ��� � . $4 ������1 � ��

� �� ��� � � ��� � � ���� � � � �

Temelji managementa

2

Povzetek Delniška družba Merkur je trgovsko podjetje, ki že vrsto let zaseda vodilne položaje pri prodaji izdelkov za dom, delavnico in vrt, predvsem z izpolnjevanjem pri�akovanj in zahtev kupcev in doseganja njihovega zadovoljstva. V omenjenem podjetju se prepletajo vplivi številnih procesov med drugim je viden tudi proces managementa. Funkcijo planiranja, ki se pri�ne z opredelitvijo poslanstva in vizije v podjetju Merkur opravlja vrhnji management. V Merkurju pravijo, da »so tu« zato, da ustvarjajo zadovoljstvo torej izpolnujejo pri�akovanja iz zahteve kupcev. Njihova vizija pa pravi, da želijo na doma�em trgu okrepiti vodilni položaj. V na�rtovanju strateškega razvoja je uprava družbe Merkur postavila v ospredje usklajevanje dolgoro�nih in kratkoro�nih na�rtov, ki bodo zaznamovali utrip Merkurjevih podjetij v prihodnjih letih. Temeljni dolgoro�ni cilj, ki zagotavlja uresni�evanje vizije je krepitev tržnega položaja, ugleda in zaupanja na doma�em trgu. Za premišljeno povezovanje ljudi in njihovih aktivnosti, da bi se izpolnil zastavljeni cilj, pa skrbi dobra organizacija dela. Ker je organizacija v podjetju Merkur v ve�ji meri odvisna zaradi svoje velikosti od pravilnega usmerjanja in usklajevanja posameznih naporov, se v družbi vse pomembnejše sprejema centralizirano, �eprav je do dolo�ene mera prisotna tudi decentralizacija. Podjetje Merkur kombinira predvsem zna�ilnosti funkcijske in procesne strukture, kjer gre predvsem za to, da se funkcijska struktura obogati z elementi procesne strukture, kot so npr. usposobljeni timi, osredinjenje na osnovno dejavnost, tehni�na podpora, skrb za kupce itd. Hibridno strukturo podjetje uporablja predvsem zato, ker lahko doseže oz. izkoristi prednosti ostalih struktur in odpravi njihove slabosti. V podjetju Merkur se zavedajo, da bo njihova pot v prihodnost uspešna in varna samo, �e bodo zaposleni s kombinacijo znanja, spretnosti in izkušenj hkrati tudi motivirani in zadovoljni. Za motiviranje zaposlenih so zelo pomembne tudi nagrade, saj nagrada obvesti osebo o tem, ali je neko vedenje primerno ali ne in kako ga lahko v prihodnosti ponovno uporabi. Velik poudarek daje podjetje Merkur tudi timskemu delu. V Merkurju funkcijo kontrole izvajajov v vseh fazah managerskega procesa. To pomeni, da kontroliranje ne sodi le v zadnji del tega procesa, saj je kontrola potrebna ve�krat vmes in hkrati s planiranjem, organiziranjem, neposrednim vodenjem izvedbe ter z izvedbo samo. Kot v mnogih drugih slovenskih podjetjih tudi Skupina Merkur uporablja mednarodne ISO standarde 9001/2000, poleg teh pa imajo skladno z mednarodnimi standardi postavljene tudi svoje interne standarde.

Temelji managementa

3

KAZALO VSEBINE: stran: 1. UVOD 5 2. KRATKA PREDSTAVITEV PODJETJA 6 3. PLANIRANJE 6

3.1. Poslanstvo in vizija 6 3.1. Cilji in vrednote 7

3.1.1. Dolgoro�ni cilji 9 3.1.2. Kratkoro�ni cilji 10 3.1.3. Vrednote 11

3.2. Strategija in poslovna u�inkovitost podjetja 11 3.3. Takti�no planiranje 13

3.3.1. Izvajanje postopkov letnega na�rtovanja 14 3.3.2. Sprejemanje klju�nih vmesnih odlo�itev 15 3.3.3. Proces medletnih sprememb poslovnega na�rta 15

3.4. Projektni management 15 3.5. Trajna konkuren�na prednost 16 3.6. Moje mnenje 17

4. FUNKCIJA ORGANIZIRANJA 17 4.1. Organizacijska struktura 17 4.1. Centralizacija, decetralizacija in formalizacija 18 4.2. Principi in sistem organiziranosti Merkurja, d.d. 18 4.3. Oblikovanje organizacijske strukture 19 4.4. Ravnanje z ljudmi pri delu 20 4.5. Vodenje virov 21 4.6. Skupina Merkur 22 4.7. Moje mnenje 23

5. FUNKCIJA VODENJA 24 5.1. Dimenzije u�inkovitega vodenja 24 5.2. Kontinuum vodenja 27 5.3. Motivacija v organizaciji 27 5.4. Komuniciranje v organizaciji 29 5.5. Timsko delo 29 5.6. Moje mnenje 29

6. FUNKCIJA KONTROLIRANJA 30 6.1. Kontrolni fokus 30 6.2. Model povratne kontrole 31 6.3. Sodila za kontroliranje uresni�evanja ciljev 32 6.4. Spreminjajo�a se filozofija kontroliranja 32 6.5. Dinami�ni sistemi kontrole 32

6.5.1. Birokratska kontrola 33

Temelji managementa

4

6.5.2. Tržna kontrola 34 6.5.3. Vedenjska kontrola 34 6.5.4. Uravnoteženi sistem kazalnikov 34 6.5.5. Mednarodni standardi kakovosti 35 6.5.6. Ekonomska dodana vrednost 36 6.5.7. Management odprtih knjih 36

6.6. Sodobni pristopi v obvladovanju stroškov 36 6.7. Kvalitete uspešnih kontrolnih sistemov 37 6.8. Moje mnenje 38

7. SKLEPNE MISLI 39 8. UPORABLJENA LITERATURA IN VIRI 40 9. PRILOGE 41

Temelji managementa

5

1. UVOD Podjetje Merkur d.d. opravlja dejavnost trgovine, ki sodi med panoge, v kateri se prepletajo vplivi številnih procesov: razvoj novih tehnologij in izdelkov, delovanje in uspešnost ostalih panog gospodarstva, spreminjanje življenjskega prostora, bivalnih in delovnih okolij ter spreminjanje življenjskih navad, potreb in obi�ajev. Dobro pa je viden tudi proces managementa. Ravno zato smo se odlo�ile, da bomo poskušale opredeliti štiri temeljne funkcije managementa v podjetju Merkur. V zadnjih letih doživlja trgovina izredno dinami�en trend razvoja, še posebno zaradi vplivov velikih globalnih trgovskih podjetij, ki svojo dinami�no rast gradijo na prevzemanju manjših podjetjih. Tu je potrebna visoka stopnja sodelovanja in zaupanja. Pomembno pa je tudi osvajanje manj razvitih trgov. Merkur sodi v skupino podjetij, ki so uspela na nacionalnem trgu dose�i tržno vodstvo, si zagotoviti nenehno rast in uspešnost poslovanja ter ohraniti podjetniško samostojnost. Zelo podobne namere najdemo tudi v nekaterih manjših evropskih državah, kjer uspejo nekatera nacionalna neodvisna podjetja uspešno kljubovati velikim globalnim strategijam. Tako postaja pri poslovanju podjetij vse bolj pomembno na�elo, da si je potrebno zaradi sprememb v okolju ali novih in nepredvidljivih izzivov zagotoviti sposobnost opazovanja in prilagajanja. Zaznavanje sprememb v okolju ter pripravljenost vodstva za prilagajanje novim izzivom so temeljne vrline podjetja, od katerih so odvisne njihove prihodnje perspektive. Naš namen seminarske naloge je torej analiza procesa managementa v podjetju Merkur skozi štiri temeljne funkcije: planiranje, organiziranje, vodenje in kontroliranje. Temeljni cilj je torej, da naše znanje o procesu managementa apliciramo na konkretno podjetje. Tako strukturirana naloga nam bo dala celovit vpogled v dejansko stanje procesa managementa.

Temelji managementa

6

2. KRATKA PREDSTAVITEV PODJETJA Delniška družba Merkur je trgovsko podjetje, ki že vrsto let zaseda vodilne položaje pri prodaji izdelkov za dom, delavnico in vrt, predvsem z izpolnjevanjem pri�akovanj in zahtev kupcev in doseganja njihovega zadovoljstva. To jim uspeva z bogato ponudbo, ugodnimi pla�ilnimi pogoji ter strokovnostjo in prijaznostjo vseh zaposlenih v družbi Merkur. Z oskrbo tujih industrijskih podjetij in razvojem lastne maloprodajne mreže, v zadnjem �asu mo�no krepijo svoj položaj tudi izven meja Slovenije. Družba Merkur je krovno podjetje še mo�nejše Skupine Merkur, ki jo v Sloveniji sestavljata še Bofex in Kovinotehna. V tujini pa sedem podjetij v Zagrebu, Sarajevu, Skopju, Münchnu, Pragi, Milanu in Varšavi ter predstavništvih v Moskvi in Srbiji. Trudijo se okrepiti vodilni položaj na doma�em trgu, širiti prodajo na tuje trge in razvijati kakovosten blagovni asortiment. Še naprej bodo izboljševali kakovost življenja v okoljih, kjer bodo prisotni in ob vsem tem zagotavljali dolgoro�no vrednost naložb delni�arjev ter varnost za zaposlene in poslovne partnerje. 3. PLANIRANJE Funkcija planiranja se kot del managementa od vseh štirih managerskih funkcij najbolj dotika vrhnjega strateškega managementa, ki predstavlja eno od najbolj razburljivih poslovnih podro�ij. Celoten proces planiranja se pri�ne z opredelitvijo poslanstva, vizije in s strateškimi cilji za organizacijo kot celoto. 3.1. Poslanstvo in vizija Poslanstvo predstavlja razlog, zaradi katerega organizacija sploh obstaja. Formalna izjava o poslanstvu je javna listina, v kateri organizacija predstavlja svoj razpon dejavnosti, ki jo razlikujejo od ostalih organizacij podobnega tipa. Tako v Merkurju želijo in ho�ejo izpolnevati pri�akovanja in zahteve kupcev in s tem dosegati njihovo zadovoljstvo. Želijo krepiti vodilni položaj v tehni�ni trgovini na doma�em trgu, uvajati inovativne izdelke ter dosegati donosnost poslovanja in razvoja Skupine Merkur. Ustvariti ho�ejo sodobno organizacijo, prijazno in ustvarjalno okolje za zaposlene, jasne odgovornosti za dosego ciljev in zagotavljati neprestano izobraževanje in osebnostni razvoj zaposlenih, saj se le tako lahko izpolnijo pri�akovanja in zagotavljajo zadovoljstvo kupcev, poslovnih partnerjev in lastnikov ter dosega sožitje z okoljem. Vizija organizacije je opis organizacije kot celote v prihodnosti: njene poslovne dejavnosti, organizacijske kulture, tehnologije itd. Gre za koncept nove in zaželene slike organizacije v

Temelji managementa

7

prihodnosti, ki je še posebej potrebna in koristna za sporo�anje vsem v organizaciji, kaj bistvenega naj bi se v njej spremenilo. Merkur želi na dolgi rok na doma�em trgu okrepiti vodilni položaj med ponudniki metalurških, tehni�no-industrijskih, gradbenih, elektrotehni�nih izdelkov, izdelkov za doma�e mojstre in ostalih tehni�nih izdelkov za široko potrošnjo. Kakovost in raznolikost ponudbe bodo zagotavljali z dolgoro�nimi nabavnimi viri. Prodor v tujino bodo uresni�ili predvsem prek sosednjih trgov in tržnih obmo�ij bivših jugoslovanskih republik. Tudi v prihodnosti želijo ohraniti donosno, uspešno in varno družbo, katere kakovost se dokazuje v motiviranju zaposlenih za delo, v premagovanju konkurence in v zadovoljevanju kupcev. Na kratek rok želijo dose�i u�inkovito, dinami�no in prepoznavno organizacijo. Pove�evali bodo u�inkovitost procesov in razvijali organizacijo, ki bo zanimiva tako za strateška partnerstva kot potencialne nove investitorje. Zagotavljati želijo donosno in uspešno poslovanje. Še naprej bodo skrbeli za kakovostno usposabljanje in motiviranje zaposlenih za vodenje, trženje in razvoj asortimenta. Pri razvoju maloprodaje bodo nadaljevali s procesom diverzifikacije trgovskih centrov na tipa MERKURDOM, specializiran za kupce izdelkov široke potrošnje, ter MERKURMOJSTER, specializiran za doma�e mojstre, kupce gradbenih materialov in tehni�nih izdelkov za obrt in industrijo. Prese�i želijo 30% delež v maloprodaji na doma�em trgu, na podro�ju izdelkov za doma�e mojstre, gradbenih materialov, elektrotehni�nih izdelkov in ostalih tehni�nih izdelkov za široko potrošnjo. Z namenom zagotavljanja dolgoro�nega uspešnega poslovanja uprava vsako leto analizira stanje in preteklo poslovanje Skupine Merkur, stanje okolja ter dinami�no prilagaja vizijo in na�rte strateškega razvoja Skupine Merkur. Iz te aktivnosti nastali dokument je osnova za pripravo poslovnega na�rta, delovnih programov strateških projektov in ostalih razvojnih aktivnosti. Uprava vizijo in na�rte strateškega razvoja Skupine Merkur uskladi na eni strani z nadzornim svetom in na drugi strani z direktorji h�erinskih podjetij in z izvršilnimi direktorji. 3.2. Cilji in vrednote Postavljanje ciljev se pri�ne s strani vrhnjega, strateškega managementa organizacije. Cilji ali smotri podjetja so rezultati, ki jih želi podjetje (združba) dose�i s svojim poslovodenjem (delovanjem) – so torej temelj za sprožanje dejavnosti v okviru drugih managerskih funkcij. Drucker meni, da so cilji nujno potrebni v vseh dejavnostih podjetja; teh dejavnosti je osem: - položaj na trgu, - inovatorstvo, - produktivnost, - finan�na sredstva, - rentabilnost,

Temelji managementa

8

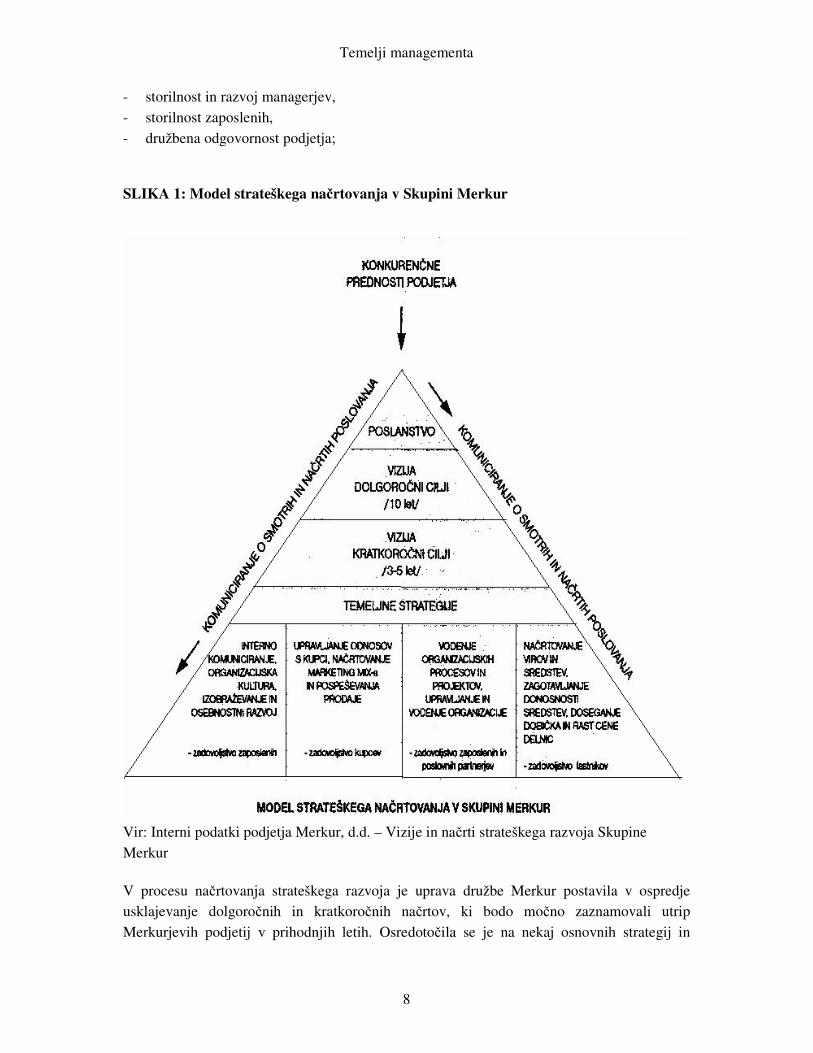

- storilnost in razvoj managerjev, - storilnost zaposlenih, - družbena odgovornost podjetja; SLIKA 1: Model strateškega na�rtovanja v Skupini Merkur

Vir: Interni podatki podjetja Merkur, d.d. – Vizije in na�rti strateškega razvoja Skupine Merkur V procesu na�rtovanja strateškega razvoja je uprava družbe Merkur postavila v ospredje usklajevanje dolgoro�nih in kratkoro�nih na�rtov, ki bodo mo�no zaznamovali utrip Merkurjevih podjetij v prihodnjih letih. Osredoto�ila se je na nekaj osnovnih strategij in

Temelji managementa

9

razvojnih programov, ki bodo morali �im prej postati sestavni del najpomembnejših procesov in sprememb v Skupini Merkur. Model linijskega nadgrajevanja procesa za implementacijo strateškega razvoja podjetja pomeni enostaven in dovolj razumljiv pripomo�ek, na osnovi katerega se lahko izoblikujejo in dopolnjujejo tako stališ�a in opredelitve do strateških in razvojnih na�rtov, kot tudi vse izvedbene politike in posami�ni na�rti, pomembni za razvoj, uspeh in ugled Skupine Merkur. Model je uporabljiv tudi za na�rtovanje razvoja na nižjih nivojih organizacije in manj pomembnih projektih, vendar le ob pogojih upoštevanja dolgoro�nih in kratkoro�nih ciljev družbe in njenih podjetij. Model linijskega nadgrajevanja procesa za implementacijo strateškega razvoja podjetja je še vedno dovolj enostaven in razumljiv ter kot tak sprejemljiv za upravljanje dolgoro�nih procesov. Iz razgovora, ki smo ga opravile na sedežu podjetja Merkur d.d. v Naklem smo razbrale, da podjetje bolj prakticira moderni pristop k planiranju. Torej lahko govorimo o decentraliziranem osebju. Vedno bolj pa v proces planiranja vklju�ujejo enakopravno tudi zaposlene na vseh ravneh podjetja. Strateško razmišljanje in delovanje se potemtakem pri�akuje od vsakega zaposlenega. 3.2.1. Dolgoro�ni cilji V delniški družbi Merkur so se usmerili v doseganje dolgoro�nih ciljev, ki bodo zagotovili doseganje dobi�ka, krepitev tržnega položaja ter ustvarjanje varnega in stimulativnega delovnega okolja za zaposlene. V Merkurju so si s svojimi poslovnimi odlo�itvami, organizacijsko preobrazbo in razvojem blagovne znamke v zadnjem �asu pove�ali ugled v okolju in si utrdili svoj položaj med slovenskimi podjetji. Zaveza delniške družbe ostaja izpolnevanje prodajnih na�rtov, doseganje dobi�ka in zniževanje stroškov poslovanja. Prav tako želijo še pove�ati svoj ugled med poslovnimi ter ostalimi javnostmi in pove�ati zadovoljstvo, zaupanje in prepri�anost v uspeh zaposlenih, tako v sami delniški družbi kot tudi v celotni Skupini Merkur. Za uresni�evanje dolgoro�nih ciljev se bodo morali osredoto�iti na uresni�evanje nalog, ki že potekajo v okviru osnovnih dolgoro�nih projektov. Med prednostne dolgoro�ne cilje, ki bodo zagotavljali uresni�evanje njihove vizije, sodijo: - okrepiti in širiti želijo tržni položaj na doma�em trgu z metalurškimi proizvodi, s

tehni�nimi industrijskimi izdelki, »DIY« izdelki, gradbenimi izdelki ter elektrotehni�nimi in ostalimi tehni�nimi izdelki za široko potrošnjo,

- širiti želijo prodajni trg in razvijati prodajne kapacitete na sosednjih, predvsem južnih

tržnih obmo�jih bivših jugoslovanskih republik, s poudarkom na razvoju maloprodajne mreže in blagovne znamke Merkur, na razvoju specializirane prodajne mreže za metalurške ter ostale industrijske tehni�ne proizvode,

Temelji managementa

10

- zagotoviti si želijo dolgoro�ne in konkuren�ne nabavne vire in razvijati kakovost in

globino asortimentov v izbranih skupinah blaga, - zagotavljati želijo tudi v prihodnje donosnost in u�inkovitost v poslovanju, rast dobi�ka in

cene delnic in se vklju�evati v smiselne in upravi�ene evropske in svetovne integracijske procese.

3.2.2. Kratkoro�ni cilji V naslednjih dveh letih bo za družbo Merkur zelo pomemben odnos do doseganja kratkoro�nih ciljev, ki jih je družba v strategiji opredelila za obdobje 3 do 5 let. Med te sodijo: - dose�i želijo u�inkovito, dinami�no in prepoznavno organizacijo skupine podjetij,

temelje�o na širjenju standardov v pomembnih poslovnih funkcijah in procesih, na rasti vpliva njenih blagovnih znamk ter rasti ugleda in zaupanja med institucionalnimi in kon�nimi kupci;

- posodabljati, specializirati in poglabljati asortiment z novimi in inovativnimi blagovnimi

znamkami v izbranih skupinah metalurških proizvodov, tehni�nih industrijskih izdelkov, »DIY« izdelkov, gradbenih izdelkov, elektrotehni�nih izdelkov in izdelkov za široko potrošnjo;

- dosegati kakovost pri usposabljanju in motiviranju zaposlenih za vodenje, trženje in

razvoj asortimenta, za organizacijo in vodenje poslovnih procesov; - še pred vstopom v EU si morajo izboljšati nabavne resurse, pove�ati kakovost logisti�nih

procesov ter se �im hitreje vklju�iti v zanimive blagovno - distribucijske verige, - v maloprodaji še nadalje razvijati razlikovanje in specializacijo prodajnega programa na

»Merkur Dom«, specializiranega za kupce izdelkov za široko potrošnjo, ter na »Merkur Mojster«, specializiranega za »DIY« kupce, kupce gradbenih materialov in tehni�nih izdelkov za obrt in industrijo,

- v okviru Skupine Merkur razvijati h�erinsko podjetje Bofex, kot nosilca razvoja blagovne

znamke »BIG BANG« specializirane in vodilne na doma�em trgu za izdelke akustike, zabavne elektronike, CD-jev in ostalih elektrotehni�nih izdelkov,

- na doma�em trgu želijo med trgovinami na drobno na podro�jih »DIY« izdelkov,

gradbenih materialov, elektrotehni�nih izdelkov in ostalih tehni�nih izdelkov za široko potrošnjo prese�i 30% tržni delež, v veleprodaji pa med ponudniki metalurških, gradbenih in industrijskih tehni�nih izdelkov ohraniti visok 40% delež,

Temelji managementa

11

- razvoj prodajnih storitev, svetovanja, elektronskega komuniciranja in specializacije želijo v veleprodajni dejavnosti dvigniti še na višji nivo s ciljem, da dosežejo med osnovnimi skupinami kupcev pri pokrivanju materialnih potreb vsaj 15% delež v oskrbi,

- že v naslednjem letu želijo dose�i vsaj 20% konsolidirane prodaje na ostalih trgih izven

Slovenije z izvozom izdelkov in s prodajo v ostalih h�erinskih podjetjih, pri �emer bo v naslednjih dveh najve�ji razvoj prodaje potekal na obmo�ju hrvaškega trga,

- dosegati zmanjševanje stroškov z uvajanjem elektronskega poslovanja, obvladovanje

logistike v najširšem smislu, izboljšanjem kakovosti komuniciranja ter ustvarjanjem nove dodatne vrednosti za kupce,

- stremeti za ustvarjanjem dobi�ka in izpla�ilom dividend na delnico, za izboljšanjem

strukture financiranja v smeri ve�jega deleža dolgoro�nih virov, za rast ugleda in vrednost delnic družbe Merkur.

3.2.3. Vrednote Vrednote Skupine Merkur oz. »v kaj verjamejo« so naslednje: - zadovoljstvo kupcev in odgovornost za celovito zadovoljevanje potreb sta v središ�u

njihovih misli in ravnanj, - na�rtno skrbijo za razvoj zaposlenih ter zagotavljajo njihovo usposobljenost, motiviranost

in strokovnost, - izboljšujejo kakovost življenja v širšem družbenem okolju in tako še pove�ujejo zaupanje

ljudi v dejavnost in obnašanje delniške družbe, - z uspešno rastjo podjetja zagotavljajo dolgoro�no vrednost naložb delni�arjev ter varnost

za zaposlene in poslovne partnerje. 3.3. Strategija in poslovna u�inkovitost podjetja Za razumevanje bistva strategije je potrebno v osnovi razlikovati med poslovno u�inkovitostjo ter strategijo. Strategija pomeni ustvarjanje druga�nosti v odnosu do konkurence, ki pa mora biti ohranljive in trajnejše narave. Bistvo strategije je v vprašanju kako biti druga�en, torej v izboru na�ina opravljanja aktivnosti, ki mora biti glede na naše konkuren�ne prednosti druga�en. Poslovna u�inkovitost pa je vezana na vprašanje doseganja odli�nosti pri izvajanju aktivnosti, strategija pa na vprašanje posebne kombinacije aktivnosti. Klju�no za rezultat poslovne u�inkovitosti je dvigovanje produktivnosti, vendar vseh konkurentov v panogi, zato so te konkuren�ne prednosti le za�asne. Prijem poslovne u�inkovitosti je danes nujen ne pa tudi zadosten, saj ne omogo�a doseganja trajnih konkuren�nih prednosti.

Temelji managementa

12

Merila uspešnosti so elementi po katerih v Merkurju spremljajo (merijo) u�inkovitost poslovanja Merkur, d.d. in Skupine Merkur. Izhodiš�e za merjenje uspešnosti sta vizija in na�rti strateškega razvoja ter poslovni na�rt. Uprava z nadzornim svetom dogovori merila uspešnosti, po katerem se ocenjuje in nagrajuje uspešnost uprave. Uspešnost Skupine Merkur, h�erinskih podjetij, delov podjetja in posameznih organizacijskih enot ocenjujejo na podlagi razmerja med doseženim in planiranim. Nagrajevanje je opredeljeno v individualnih pogodbah o delu, v pogodbah o delu, katerim je osnova kolektivna pogodba trgovinske dejavnosti in Pravilnik o normativih in merilih za ugotavljanje delovne uspešnosti delavca v Merkur, d.d. Predsednik uprave lahko, glede na oceno poslovanja, sprejme dolo�ene ukrepe oz. spremembe, vendar je dolžan upoštevati zakonsko regulativo, ki ureja ta podro�ja. Posamezna podro�ja glede na specifiko svoje dejavnosti dolo�ijo primerna merila uspešnosti, ki zagotavljajo merjenje uspešnosti posameznih delov podjetja. Proces oblikovanja strategije sestoji v podjetju Merkur iz štirih faz: - analiza sedanjega okolja (stanja), - oblikovanje strategije, - uresni�evanje strategije, - ovrednotenje in spreminjanje strategije. Analizo sedanjega okolja podjetje Merkur izvaja tudi s pomo�jo SWOT analize, saj so dobljeni rezultati SWOT analize osnova za oblikovanje celovite strategije podjetja. Sestoji se iz analize zunanjega okolja, kjer iš�emo priložnosti in nevarnosti ter analize notranjega okolja, kjer iš�emo prednosti in slabosti okolja. SWOT analiza je analiza vseh delnih analiz, ki so zajete v prvi fazi procesa strateškega managementa. Primer SWOT analize podjetja Merkur iz prejšnjih let: a) prednosti: - pripadnost zaposlenih, - dober ugled na slovenskem, - boljši položaj od konkurentov. b) slabosti: - izguba trga, - velik del obratnega kapitala v terjatvah do kupcev, - slabšo pripravljenost na hitro prilagajanje novim razmeram. c) priložnosti: - razvoj predstavništev in podjetij v tujini, - za�etek ve�jega sodelovanja z državami t.i. »višjegrajske skupine«, - pri�akovanje »novih« odnosov v poslovanju s Hrvaško.

Temelji managementa

13

d) grožnje: - poslabšanje politi�nih in ekonomskih razmer, - padec povpraševanja individualnih potrošnikov, - razvijanje »špekulativnega« poslovanja v škodo, - »institucionalne« trgovine. Proces oblikovanja in izvajanje strategije Skupine Merkur je najpomembnejši proces v Skupini Merkur. Vsi ostali procesi in z njimi povezane aktivnosti morajo izhajati iz strategije in morajo biti z njo usklajeni. Kvalitetno izvajanje tega procesa zagotavlja Skupini Merkur dolgoro�no uspešno poslovanje. Procesu oblikovanja in izvajanja strategije Skupine Merkur so podrejeni vsi ostali procesi tako v Merkurju, d.d., kot v h�erinskih podjetjih Merkurja. Za izvajanje procesa oblikovanja in izvajanja strategije je zadolžena uprava Merkurja, ki mora strategijo Skupine Merkur zasnovati in poskrbeti, da se bo izvajala skozi vse procese in oblike organiziranosti Skupine Merkur. Uresni�evanje strategije pomeni uspešno poslovanje Skupine Merkur. Skupina Merkur s svojima temeljnima blagovnima znamkama Merkur in Big Bang predstavlja v slovenskem prostoru uspešno in razvijajo�o trgovino, ki je sposobna tekmovanja na doma�em trgu tudi z mnogo mo�nejšimi tujimi konkurenti. Znamka Merkur pomeni varnost, zanesljivost in izkušenost. V zadnjem �asu ji s procesi v prodaji ter z njihovim vedenjem dodajajo še lastnosti, kot so inovativnost, prijaznost in domiselnost. Sporo�ilnosti blagovne znamke, ki jih bodo zaznavali deležniki v okolju, so: raznovrstnost in kakovost v izbranih prodajnih skupinah, visoka cenovna konkuren�nost ter najboljša strokovnost in prijaznost prodajalcev, kar želijo v družbi Merkur predstaviti z geslom: «USTVARJAMO ZADOVOLJSTVO«. V organizacijah, kjer sledijo managementu celovite kakovosti uporabljajo tudi cikel stalnega planiranja. Gre za tako imenovano PDCA zanko, ki jo prakticirajo tudi v podjetju Merkur. Sestoji iz 4 faz: - P – planiraj (pran) - D – naredi (do) - C - preveri (check) - A – ukrepaj (act) 3.4. Takti�no planiranje Takti�no planiranje v praksi najpogosteje imenujemo letno planiranje, ki se ujema s koledarskim letom. S takti�nim oz. letnim planiranjem uresni�ujemo postavljene strateške cilje in strategije. Namen takti�nega planiranja je ob danih tržnih omejitvah in ob danih omejitvah proizvodnih zmogljivosti dolo�iti tisti proizvodni program in tiste vložke v poslovni proces podjetja, da bo njegovo poslovanje �im bolj uspešno. Zato re�emo, da je takti�no planiranje sistemati�ni proces pretvarjanja strateških planskih nalog v specifi�ne

Temelji managementa

14

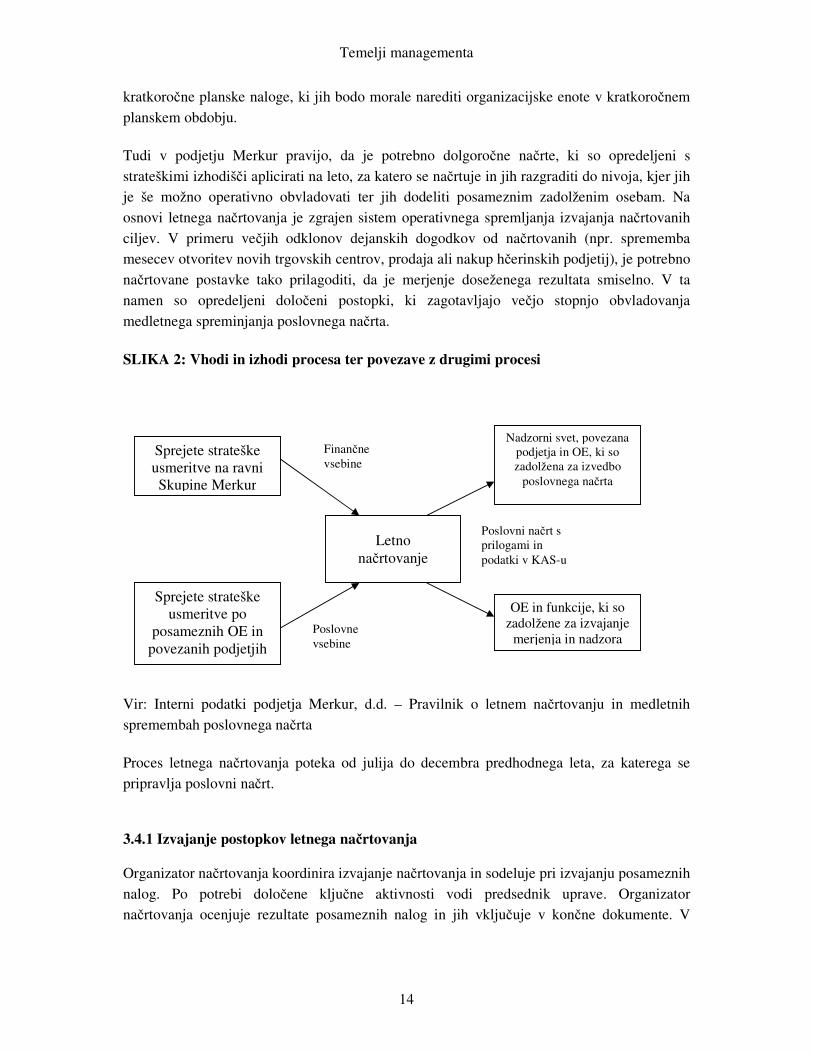

kratkoro�ne planske naloge, ki jih bodo morale narediti organizacijske enote v kratkoro�nem planskem obdobju. Tudi v podjetju Merkur pravijo, da je potrebno dolgoro�ne na�rte, ki so opredeljeni s strateškimi izhodiš�i aplicirati na leto, za katero se na�rtuje in jih razgraditi do nivoja, kjer jih je še možno operativno obvladovati ter jih dodeliti posameznim zadolženim osebam. Na osnovi letnega na�rtovanja je zgrajen sistem operativnega spremljanja izvajanja na�rtovanih ciljev. V primeru ve�jih odklonov dejanskih dogodkov od na�rtovanih (npr. sprememba mesecev otvoritev novih trgovskih centrov, prodaja ali nakup h�erinskih podjetij), je potrebno na�rtovane postavke tako prilagoditi, da je merjenje doseženega rezultata smiselno. V ta namen so opredeljeni dolo�eni postopki, ki zagotavljajo ve�jo stopnjo obvladovanja medletnega spreminjanja poslovnega na�rta. SLIKA 2: Vhodi in izhodi procesa ter povezave z drugimi procesi Vir: Interni podatki podjetja Merkur, d.d. – Pravilnik o letnem na�rtovanju in medletnih spremembah poslovnega na�rta Proces letnega na�rtovanja poteka od julija do decembra predhodnega leta, za katerega se pripravlja poslovni na�rt. 3.4.1 Izvajanje postopkov letnega na�rtovanja Organizator na�rtovanja koordinira izvajanje na�rtovanja in sodeluje pri izvajanju posameznih nalog. Po potrebi dolo�ene klju�ne aktivnosti vodi predsednik uprave. Organizator na�rtovanja ocenjuje rezultate posameznih nalog in jih vklju�uje v kon�ne dokumente. V

Letno na�rtovanje

Nadzorni svet, povezana podjetja in OE, ki so zadolžena za izvedbo

poslovnega na�rta

OE in funkcije, ki so zadolžene za izvajanje

merjenja in nadzora

Poslovni na�rt s prilogami in podatki v KAS-u

Sprejete strateške usmeritve na ravni Skupine Merkur

Sprejete strateške usmeritve po

posameznih OE in povezanih podjetjih

Finan�ne vsebine

Poslovne vsebine

Temelji managementa

15

primeru ve�jega zamujanja rokov pravo�asno opozori kolegij gospodarske družbe Merkur ali predsednika uprave. 3.4.2. Sprejemanje klju�nih vmesnih odlo�itev Kadar je potrebno v �asu procesa na�rtovanja sprejeti dolo�ene klju�ne odlo�itve, se v proces vklju�i predsednik uprave ali �lan uprave (odvisno od vsebine) in s svojimi odlo�itvami omogo�i izvajanje procesa na�rtovanja. Med tovrstne odlo�itve spada npr. odlo�anje o tem, koliko na�rtovanega rezultata bodo morala ustvariti posamezna podjetja v Skupini Merkur, posamezni deli podjetja ali komerciale, kako visoko bodo na�rtovane ve�je investicije, odlo�itev o spremembi oz. pove�anju števila zaposlenih. 3.4.3. Proces medletnih sprememb poslovnega na�rta Zaradi ve�jih odklonov na�rtovanega od dejanskega (npr. sprememba otvoritev trgovskih centrov od na�rtovanih, nakupi ali prodaje h�erinskih podjetij, delov podjetja, pomembne spremembe v okolju...) je potrebno poslovni na�rt tudi med letom ustrezno spremeniti. Sprememba lahko povzro�i: a) medletno spremembo poslovnega na�rta: zaradi pomembnejših sprememb poslovanja

(npr. prodaja dela podjetja, nakup novega podjetja) lahko pride do sprememb izhodiš�nih vrednosti na nivoju Skupine Merkur. Vse tovrstne spremembe odobri predsednik uprave. O spremembi se informira nadzorni svet;

b) medletno spremembo strukture poslovnega na�rta: izhodiš�ne vrednosti ostanejo nespremenjene, spremeni pa se struktura, po katerih merimo uspešnost oz. izvajanje poslovnega na�rta na nižjih nivojih. Medletno spremembo strukture poslovnega na�rta lahko predlaga predsednik uprave, direktor povezanega podjetja, �lan uprave ali izvršilni direktor.

3.5. Projektni management Projekt opredelimo kot kompleksnejše naloge, ki so enkratne in katerih uresni�itev traja nekaj mesecev ali celo let. Uresni�evanje strategij se velikokrat da raz�leniti na projekte. Pomen projektov in njihovega ravnanja se stalno pove�uje, saj oster in konkuren�ni boj na svetovnem trgu, vedno bolj obsežni projekti, vedno ve�je zahteve kupcev, nenehne tehnološke in druge spremembe ter hiter razvoj znanja zahtevajo �imbolj u�inkovit na�in delovanja združb. Vedno ve� združb pri poslovanju uporablja projektni pristop, ki je eden od na�inov za doseganje konkuren�nih prednosti. Tudi v podjetju Merkur se zavedajo pomembnosti projektnega managementa. Trenutno je najbolj pomemben projekt Merkurja t.i. reorganizacija Merkurja. Gre za tako imenovani RGM projekt, ki bo pomenil zelo velik preskok v razvoju Merkurja. Merkur želi iz tipi�ne funkcijske organiziranosti ustvariti multinacionalko in se posluževati

Temelji managementa

16

procesno funkcijske strukture, kar pomeni, da se je potrebno organizirati procesno in hkrati voditi procese funkcijsko. V podjetju Merkur se dobro zavedajo tudi možnega tveganja, ki je že od nekdaj stalni spremljevalec projektov in njihovega ravnanja. Preden se projekt za�ne izvajati pa uprava (kordež) opravi analizo tveganj. S to analizo se vodja projekta še bolj zaveda možnega tveganja pri izvajanju projekta. Kljub temu pa morajo tisti, ki so vklju�eni v projekt obvladovati tveganja po na�elu “vsak naj se znajde sam”. Namen obvladovanja tveganja in sploh celotnega projektnega ravnanja je pove�ati verjetnost, da bo projekt izveden v okviru planiranih stroškov, �asa in kakovosti. 3.6. Trajna konkuren�na prednost Konkuren�no prednost opredelimo kot niz faktorjev in sposobnosti, ki podjetju omogo�ajo trajnejše boljše poslovanje v odnosu do konkurence. Prvi poudarek je na boljšem poslovanju, glede na konkurente, drugi pa na trajnosti konkuren�ne prednosti. Coulterjeva navaja, da je konkuren�na prednost klju�ni faktor strateškega managementa. Konkuren�na prednost je torej nujni sestavni del za doseganje dolgoro�nega uspeha in preživetja podjetja. Kriteriji, ki jih morajo upoštevati za doseganje konkuren�ne prednosti so: - viri podjetja imajo vrednost, - so redki, - težavni za posnemanje, - in nimajo substitutov. V Merkurju pravijo, da je konkuren�na prednost podjetja v tem, da zna narediti nekaj bolje kot konkurenti, da razpolaga z ne�im, �esar konkurenti nimajo, ali da je sposobno opraviti nekaj, �esar konkurenti niso. Temeljne konkuren�ne prednosti podjetja Merkur so: - uspešnost, uglednost, stabilnost in kapitalska trdnost podjetja so vrline, ki že desetletja

zaznamujejo poslovanje podjetja in kasneje delniške družbe Merkur; - širina prodajnega programa, komplementarnost ponudbe in celovita oskrba kupcev z izdelki

in storitvami so lastnosti podjetja, ki jih ceni vse ve�je število kupcev; - razvejanost prodajne mreže in prodajno logisti�nih kapacitet so temeljni pogoji, zaradi

katerih lažje zavzemajo tržiš�e in si ustvarjajo prednosti pred konkurenco; - svetovanje, izobraževanje kupcev in številne metode pospeševanja prodaje so osnovni del

njihovega vsakodnevnega poslovanja;

Temelji managementa

17

- zavzetost in odgovornost zaposlenih za razvoj in uspešnost družbe ter razvijanje ustvarjalnih in poštenih odnosov s poslovnimi partnerji in kon�nimi kupci so vrednote, ki prinašajo družbi dolgoro�ne koristi in konkuren�ne prednosti.

3.7. Moje mnenje Mislim, da je strateški management proces, ki je za vsako podjetje klju�nega pomena in ga je obi�ajno potrebno prilagoditi posebnostim okolja. Za podjetje Merkur je ravno to bistvenega pomena, saj se skoraj popolnoma oz. vedno bolj prilagajajo spremembam in so le-tem kos. Le tako lahko pridejo do u�inkovitega in uspešnega poslovanja. Vizija in poslanstvo, ki sta podlaga za njihovo strategijo popolnoma utemeljujeta njihov obstoj in kažeta, da je podetje Merkur, d.d. tudi v prihodnosti pripravljeno aktivno delovati in si še vedno prizadevajo okrepiti vodilni položaj tako na doma�em trgu kot vedno bolj tudi na obmo�ju bivših jugoslovanskih republik. Dobri odnosi in u�inkovita sodelovanja s kon�nimi potrošniki ter mo�na stabilnost podjetja samega, pa sta po mojem mnenju klju�ni dolgoro�ni konkuren�ni prednosti Merkurja, d.d. 4. FUNKCIJA ORGANIZIRANJA V novem okolju številna podjetja zasledujejo koncept u�e�e se organizacije, medtem ko v teh prevladujejo nove, mrežne virtualne organizacijske strukture. Nove, sploš�ene organizacijske strukture pospešujejo komunikacije in sodelovanje, tako da je vsakdo vpet v identificiranje in reševanje problemov, kar organizaciji omogo�a neprestano eksperimentiranje, izboljševanje in pove�evanje zmožnosti. Informacijska tehnologija prepleta organizacijsko strukturo, ki temelji na enakosti, odprtih informacijah, nizki stopnji hierarhije in kulturi, ki spodbuja prilagodljivost in sodelovanje ter s tem nastanek idej kjerkoli v organizaciji. Takšna organizacija si je sposobna hitreje najti priložnosti in se spopadati s krizami 21. stoletja. Organiziranje je razvijanje resursov organizacije, da bi dosegli strateške cilje, seveda pa je uspešnost celotnega podjetja Merkur kot tudi posameznega oddelka v podjetju odvisna predvsem od zavzetosti, usposobljenosti in motiviranosti posameznikov, ki morajo med seboj delovati usklajeno. Za premišljeno povezovanje ljudi in njihovih aktivnosti, da bi se izpolnil zastavljeni cilj, pa skrbi dobra organizacija dela, ki omogo�a racionalno razporeditev nalog, smotrno izkoriš�anje �asa, energije in vodi k ve�ji uspešnosti pri delu. 4.1. Organizacijska struktura Organizacijska struktura je orodje, s katerim managerji »vprežejo« resurse, da le-ti opravijo vse potrebno. Odraža se v organizacijskem diagramu, ki je njena vizualna predstavitev (glej priloge št. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11). Pristojnosti in odgovornosti za razli�na dela morajo biti jasna. Vse osebe v organizaciji morajo vedeti, komu poro�ajo in katere so naslednje

Temelji managementa

18

managerske ravni vse do vrha. Poleg dejavnikov okolja so za oblikovanje organizacijske strukture pomembni tudi notranji dejavniki podjetja, kakor strategija poslovanja, uporabljena tehnologija, proizvodni program, velikost podjetja in podobno. Pri poslovanju organizacijske strukture je v ospredju kontingen�ni ali situacijski pristop, ki predvideva, da okolje odlo�ilno vpliva na organizacijo podjetja, vendar pa se tudi organizacija podjetja s svojimi zmožnostmi prilagaja zahtevam okolja v smereh svojega razvoja. Ve�ina avtorjev obravnava vpliv na organizacijo podjetja predvsem z vidika situacijskih spremenljivk, kot so tehnologija, okolje, velikost podjetja, cilji podjetja in zaposleni. Podjetje MERKUR, d.d. je organizirano kot delniška družba in kot krovno podjetje Skupine Merkur. 4.2. Centralizacija, decentralizacija in formalizacija Centralizacija in decentralizacija se nanašata na raven hierarhije, kjer se sprejemajo odlo�itve. Centralizacija pomeni, da se odlo�itve sprejemajo na vrhu organizacije, pri decentralizaciji pa je mo� odlo�anja prenesena na nižje ravni hierarhi�ne lestvice. Organizacije morajo pogosto eksperimentirati, da bi našle hierarhi�no raven, na kateri je najbolje sprejemati odlo�itve. Formalizacija se nanaša na pisno dokumentacijo, ki se uporablja za usmerjanje in nadzor zaposlenih in vklju�uje knjige pravil, politik, postopkov, opisov, delovnih mest in regulacij. Ti dokumenti dopolnjujejo organizacijski diagram s tem, ko podajajo opise del in nalog, odgovornosti ter pristojnosti. Ker je organizacija tako velikega podjetja, kot je Merkur, v ve�ji meri kot pri majhnih, zasebnih podjetjih odvisna od pravilnega usmerjanja in usklajevanja posameznih naporov, se v družbi vse pomembnejše sprejemajo centralizirano, �eprav je do dolo�ene mera prisotna tudi decentralizacija; prav tako obstajajo formalni postopki in pravila, jasno pa sta opredeljeni tudi hierarhija in avtoriteta odlo�anja. 4.3. Principi in sistem organiziranosti Merkurja, d.d. Podjetje MERKUR, d.d. je organizirano kot delniška družba in kot krovno podjetje Skupine Merkur. Upoštevajo� principe in pomen poslovne organiziranosti za neprestani napredek trgovinske organizacije, je postavljen strukturiran sistem upravljanja in vodenja podjetja. Le-ta ustreza sodobnim na�elom poslovne organiziranosti, dejavnosti in trgovinskim procesom, velikosti podjetja, kadrovskim resursom, sprejeti politiki podjetja ter poslovno organizacijskim ciljem, v želji izpolniti pri�akovanja in potrebe notranjih in zunanjih kupcev. Postavitev organizacije strukture podjetja temelji na naslednjih principih: a) na nabavni strani v odnosu do dobaviteljev zasledujejo produktno orientiranost, b) na prodajni strani v odnosu do kupcev zasledujejo orientiranost glede na kupce (po vrsti

kupcev, po tržnih obmo�jih,…), c) procesi v podjetju pa so podprti s hierarhi�no in procesno organiziranostjo.

Temelji managementa

19

Hierarhi�na organiziranost podpira delovanje strokovnih funkcij in skupnih standardov poslovanja podjetja, procesna organiziranost pa povezuje komercialni poslovni proces od nabave, preko logistike, do prodaje in druge procese, ki niso hierarhi�no obvladovani (npr. programski direktorji so zadolženi za dolo�en asortiment od nabave do prodaje). Povezovati morajo posamezne strokovne funkcije v u�inkovit poslovni proces. Za uresni�evanje enkratnih, zahtevnejših in obsežnejših projektnih nalog, ki zahtevajo vklju�itev strokovnjakov z znanjem in izkušnjami iz razli�nih delov podjetja, lahko imenujemo eno ali ve� projektnih skupin. Le-te delujejo skladno s principi projektne organiziranosti (glej prilogo št.12, 13). 4.4. Oblikovanje organizacijske strukture Oblikovanje organizacijske strukture zajema tri stvari: potrebne delovne aktivnosti, odnose kdo komu poro�a in združevanje v oddelke. Lo�imo med dvema osnovnima modeloma organiziranosti organizacij: mehanski in organski tip organizacije. Med organizacijske oblike, ki jih ima manager na voljo spadajo: a) funkcijska organizacijska struktura, v kateri so dejavnosti zbrane okrog skupnih

funkcij z dna do vrha organizacije, b) divizijska organizacijska struktura, v kateri se oddelek oblikuje na podlagi enega

izmed ve�ih proizvodov, ki jih izdeluje organizacija, ali na podlagi storitev, skupin proizvodov, ve�jih projektov, poslovnih ali profitnih centrov; glavna zna�ilnost te strukture je, da gre za združevanje, ki temelji na rezultatih organizacije,

c) matri�na organizacijska struktura, je tista, ki hkrati kombinira funkcijski in divizijski kontrolni razpon. Omogo�a širjenje horizontalnih povezav in informacij. Edinstvena lastnost matri�nih struktur je dvojno vodenje,

d) mrežna organizacijska struktura, predstavlja najnovejši pristop k oddel�enju, ki širi idejo horizontalne koordinacije in sodelovanja preko meja organizacije. Mrežna struktura pomeni, da podjetje odda v zunanje izvajanje ve� svojih glavnih aktivnosti lo�enim podjetjem in koordinira njihove aktivnosti iz majhnega štaba,

e) timska organizacijska struktura organizira delovne aktivnosti okrog delovnih timov. V u�e�i se organizaciji je vertikalna struktura, ki je ustvarjala razlike med vrhom in dnom organizacije, opuš�ena. Osnovna enota u�e�e se organizacije so timi, ki sami skrbijo za svoje usmerjanje, sestavljeni pa so iz zaposlenih z razli�nimi sposobnostmi.

Prav tako tudi v podjetju Merkur deluje timska organizacijska struktura, saj se ukvarjajo neposredno s strankami in sproti uvajajo spremembe in izboljšave. �lani tima imajo pristojnost sprejemati odlo�itve o novih na�inih opravljanja del. Z novimi znanji in védenji, ki vzpodbujajo timsko delo, delo v projektih in dobre medosebne odnose, s pridobivanjem znanj o vodenju in obvladovanju sprememb, o komunikaciji izven podjetja in v njem ter z znanji, ki pove�ujejo strokovnost njihovih delavcev na razli�nih podro�jih, pove�ujejo zadovoljstvo zaposlenih.

Temelji managementa

20

f) horizontalna (procesna) organizacijska struktura, ki organizira zaposlene okrog osnovne dejavnosti.

V podjetju MERKUR, d.d. je prav tako prisotna procesna organizacijska struktura, saj želijo v bodo�e iz d.d. naredit multinacionalko, s katero bi še hitreje, mo�neje ter v ve�jem obsegu uspešno prodirali na nove Evropske trge. Pri tej obliki organizacijske strukture so vsi ljudje, ki delujejo na dolo�enem procesu združeni, tako da lahko enostavno komunicirajo in koordinirajo svoja prizadevanja in neposredno ustvarjajo vrednost za stranke. g) hibridna organizacijska struktura je tista, ki kombinira zna�ilnosti razli�nih pristopov,

da bi zadostili specifi�nim strateškim potrebam organizacije. Ve�ina podjetij združuje zna�ilnosti funkcijskih, divizijskih, geografskih ali horizontalnih struktur, da bi izkoristili dolo�ene prednosti in se izognili slabostim teh struktur.

Podjetje Merkur kombinira zna�ilnosti funkcijske in procesne strukture, kjer gre predvsem za to, da se funkcijska struktura obogati z elementi procesne strukture, kot so npr. usposobljeni timi, osredinjenje na osnovno dejavnost, tehni�na podpora, skrb za kupce itd. Hibridno strukturo podjetje uporablja predvsem zato, ker je bolj priljubljena od �istih funkcijskih, divizijskih ali horizontalnih, ker lahko doseže oz. izkoristi prednosti ve�ih izmed njih in odpravi slabosti, ki se pojavljajo v posamezni organizacijski strukturi. 4.5. Ravnanje z ljudmi pri delu Ravnanje z ljudmi pri delu je pojem, ki razlaga prodoren in vpliven pristop pri vodenju zaposlenih. V bistvu predstavlja izhodiš�e k pristopu k razpravi o tem, da so �loveški viri osnova konkuren�ne prednosti, kar pomeni, da prednost ne izhaja zgolj iz formalne reorganizacije in preoblikovanja dela ampak ima mo�na izhodiš�a v zaposlenih. Znanje, prilagodljivost in pripadnost zaposlenih, s katerimi razpolaga organizacija, omogo�ajo strateško fleksibilnost in doseganje zastavljenih ciljev. Merkurjeva pot v prihodnost bo uspešna in varna samo, �e bodo zaposleni s kombinacijo znanja, spretnosti in izkušenj hkrati tudi motivirani in zadovoljni. To sta njihovi glavni vrednoti oz. vodili pri sooblikovanju in upravljanju organizacijske kulture, ki je tvorec uspeha posameznega podjetja. Posebej je potrebno izpostaviti prenovo sistemizacije delovnih mest v navezavi s sistemom kompetenc, ki so po novem tudi predmet ISO standardov. Osnutek nove sistemizacije opredeljuje v celotni delniški družbi 136 delovnih mest in pomeni racionalizacijo v primerjavi s prejšnjo sistemizacijo s 380 razli�nimi delovnimi mesti. Nova sistemizacija bo omogo�ila ve�jo fleksibilnost delavcev pri opravljanju dela, s pravili pa bodo jasno za�rtali, kdaj lahko posameznik napreduje oz. je razporejen na novo delovno mesto. Struktura zaposlenih po izobrazbi se v primerjavi z prejšnjimi leti ni bistveno spremenila. Še vedno se zmanjšuje število delavcev z nižjo stopnjo izobrazbe, za dober odstotek se je zmanjšalo število delavcev z najnižjo izobrazbo, I. in II. stopnja, ki postopoma odhajajo v

Temelji managementa

21

pokoj. V primerjavi z letom poprej se je pove�alo število delavcev z višjo in visokošolsko izobrazbo. V letu 2003 je na zahtevnejše delovno mesto znotraj Merkurja napredovalo 10,4% zaposlenih, 3,8% pa jih je napredovalo na istem delovnem mestu v višji pla�ilni razred. Zaradi organizacijskih sprememb je bilo v letu 2003 v primerjavi z letom poprej ve� razporeditev na enako delovno mesto v drugi organizacijski enoti. Z upravljanjem organizacijske kulture skušajo dvigniti samozavest zaposlenih in dvigniti stopnjo pripadnosti družbi oz. blagovni znamki. Z na�rtnim uvajanjem sprememb pri zaposlenih si prizadevajo dose�i visok nivo strokovnosti. To pomeni ob upoštevanju klju�nih vrednot in internih pravil tudi visoko stopnjo samomotivacije, odgovornosti za osebni razvoj in predvsem racionalno obnašanje v vsakodnevnem poslovnem procesu in izven procesa. Pravilna motiviranost in strokovno dodeljevanje nalog s strani vodij so tako klju� do uspeha posameznika, oddelka v podjetju in celotne organizacije. Zato se seveda opaža pozornost, ki jo v zadnjem �asu podjetja namenjajo delovni uspešnosti, motivaciji zaposlenih, razvoju �loveškega in intelektualnega kapitala, saj prav ti dejavniki odlo�ilno prispevajo k poslovni odli�nosti, konkuren�ni prednosti in usposobljenosti. V Merkurju za razvoj sistema delovne uspešnosti že nekaj let uporabljajo letne razgovore z zaposlenimi, oblikujejo pla�ne in nagradne sisteme, dajejo bonitete, ter pošiljajo vodje razli�nih programov na izobraževanja, kjer pridobijo znanja pomembna za konkuren�no delovanje samega podjetja na tujih in doma�ih trgih. 4.6. Vodenje virov a) priskrba virov - vodstvo je odgovorno za pravo�asno zagotovitev virov, ki so potrebni za: - izvedbo in izboljševanje sistema vodenja kakovosti in - doseganje zadovoljstva odjemalcev. b) �loveški viri - dolo�itev osebja (vodstvo organizacije opredeli in zagotovi potrebne �loveške vire za

doseganje in izpolnitev zahtev kupcev »odjemalcev«), - kompetentnost, zavedanje in usposabljanje (potrebna usposobljenost in zahtevane

kompetence so opredeljene z opisi del in nalog za vsako delovno mesto). Ozaveš�anje vseh zaposlenih o izpolnjevanju zahtev se izvaja z:

• objavljanjem ustreznih informacij v glasilu družbe Merkur, s katerimi vodstvo razlaga izvajanje politike kakovosti,

• osebni razgovori vodstva z zaposlenimi (1-krat na leto), ki vklju�uje tudi ocenjevanje kompetentnosti zaposlenih.

• izobraževanje in usposabljanje za kakovost (uvajalni seminar, posvet notranjih presojevalcev, �lanki v glasilu družbe,…)

- izobraževanje in usposabljanje - potrebe po izobraževanju in usposabljanju dolo�a vodstvo z letnim planom. Izhodiš�a za ugotavljanje potreb so:

• odstopanje dejanske kompetentnosti od zahtevane v opisih del in nalog,

Temelji managementa

22

• uvajanje novih proizvodov oziroma storitev, • uvajanje novih tehnoloških in merilnih postopkov, • uvajanje nove opreme, • spremembe dokumentov sistema kakovosti skupaj z zunanjimi dokumenti (uradni

list in standardi), • osvajanje novih trgov, • drugo.

Na podlagi ugotovljenih potreb vodja službe za izobraževanje in usposabljanje izdela operativni plan izobraževanja. Izobraževanje ali usposabljanje je lahko notranje ali zunanje. c) Infrastruktura - družba Merkur si je pridobila in vzdržuje sredstva, ki so potrebna za

doseganje skladnosti proizvodov in storitev. Sredstva obsegajo: - ustrezno delovno okolje in pripadajo�e zmogljivosti (poslovne stavbe, skladiš�a, trgovski

centri, vili�arji, mostni žerjavi,…), - strojno opremo in programsko opremo, - ustrezno vzdrževanje, - podporne storitve (lasten vozni park). d) delovno okolje - delovno okolje, ki ga zagotavlja družba svojim zaposlenim, omogo�a

varno delo pri izpolnjevanju zahtev kupcev (odjemalcev). Ustrezno delovno okolje pomeni:

- zagotovitev razmer za zdravo in varno delo – primerne delovne razmere (ustrezna osvetljenost, zaš�ita pred hrupom…),

- ustrezne delovne metode, - poklicno etiko. 4.7. Skupina Merkur Delniška družba Merkur je, kot že re�eno, krovno podjetje še mo�nejše Skupine Merkur, ki s svojimi zmogljivostmi uresni�uje priložnosti doma in v tujini. Skupino Merkur sestavljata poleg delniške družbe Merkur še dve podjetji v Sloveniji, Bofex in Kovinotehna, ter sedem podjetij v tujini, kar je razvidno iz spodnje slike.

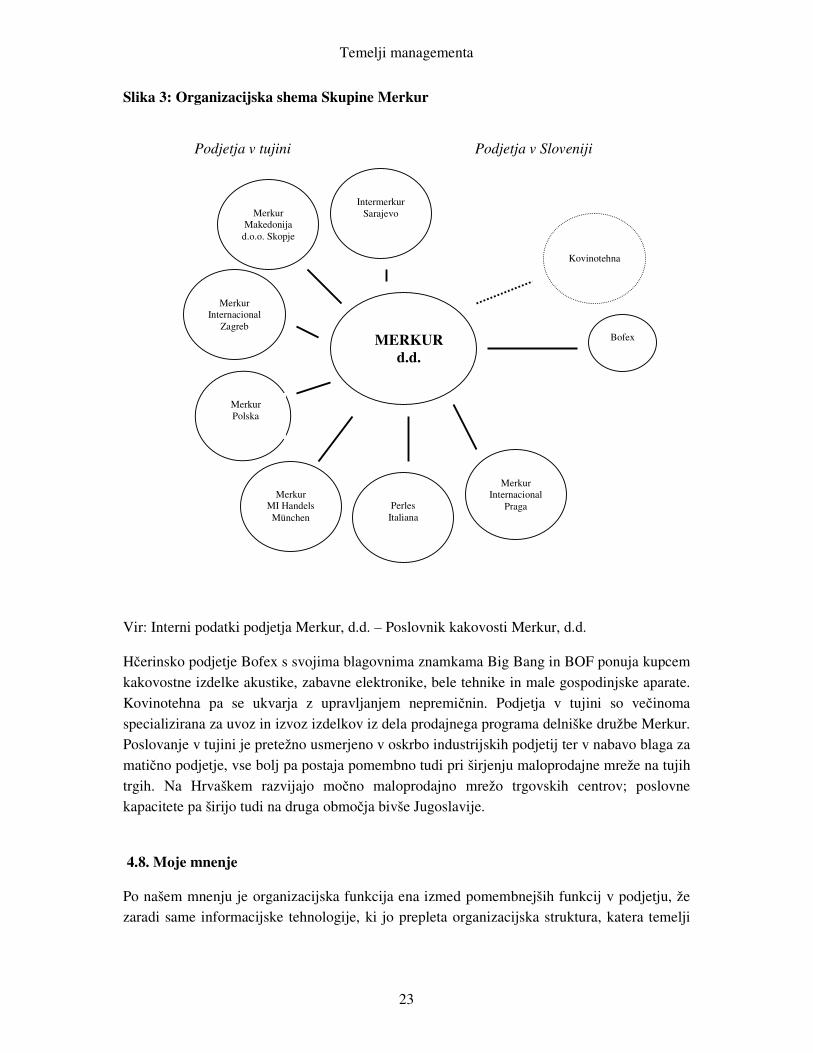

Temelji managementa

23

Slika 3: Organizacijska shema Skupine Merkur Podjetja v tujini Podjetja v Sloveniji

Vir: Interni podatki podjetja Merkur, d.d. – Poslovnik kakovosti Merkur, d.d. H�erinsko podjetje Bofex s svojima blagovnima znamkama Big Bang in BOF ponuja kupcem kakovostne izdelke akustike, zabavne elektronike, bele tehnike in male gospodinjske aparate. Kovinotehna pa se ukvarja z upravljanjem nepremi�nin. Podjetja v tujini so ve�inoma specializirana za uvoz in izvoz izdelkov iz dela prodajnega programa delniške družbe Merkur. Poslovanje v tujini je pretežno usmerjeno v oskrbo industrijskih podjetij ter v nabavo blaga za mati�no podjetje, vse bolj pa postaja pomembno tudi pri širjenju maloprodajne mreže na tujih trgih. Na Hrvaškem razvijajo mo�no maloprodajno mrežo trgovskih centrov; poslovne kapacitete pa širijo tudi na druga obmo�ja bivše Jugoslavije. 4.8. Moje mnenje Po našem mnenju je organizacijska funkcija ena izmed pomembnejših funkcij v podjetju, že zaradi same informacijske tehnologije, ki jo prepleta organizacijska struktura, katera temelji

Kovinotehna

Bofex

Intermerkur Sarajevo

MERKUR d.d.

Merkur Makedonija

d.o.o. Skopje

Merkur Internacional

Zagreb

Merkur Polska

Merkur MI Handels München

Perles Italiana

Merkur Internacional

Praga

Temelji managementa

24

na enakosti, odprtih informacijah, nizki stopnji hierarhije in kulturi, ki spodbuja prilagodljivost in sodelovanje ter s tem nastanek idej kjerkoli v organizaciji. Podjetje Merkur, d.d. je organizirano kot delniška družba, zato je za neprestani napredek trgovinske organizacije postavljen v ospredje strukturiran sistem upravljanja in vodenja podjetja, saj le ta ustreza vsem poslovno organizacijskim ciljem, katerih kon�ni namen je izpolniti pri�akovanja in potrebe notranjih in zunanjih kupcev. Pomembnost organizacijske strukture se prav tako odraža tudi v timski organizacijski strukturi. Z novimi znanji in védenji, ki vzpodbujajo timsko delo, delo v projektih ter pridobivanjem znanj o vodenju in obvladovanju sprememb so ene izmed glavnih prednosti, ki prispevajo k uspešnemu poslovanju, doseganju stalne konkuren�ne prednosti in obvladovanju nenadnih sprememb, podjetja Merkur, d.d.. 5. FUNKCIJA VODENJA Rozman, Koletnik, Kova� definirajo vodenje kot sposobnost vplivanja na druge ljudi, da sodelujejo v prizadevanjih za doseganje skupnih ciljev. Skupaj z drugimi funkcijami ravnanja vodenje pripomore k u�inkovitosti in uspešnosti podjetja kot celote in njegovih delov. Kouzes in Posner vodenje opredelita kot umetnost mobiliziranja drugih, da se želijo boriti za skupne težnje. Vodstvo družbe Merkur vzpostavlja in vzdržuje visoko stopnjo zavezanosti za kakovost pri vseh zaposlenih v družbi s tem, da nenehno ugotavlja, kolikšno pomembnost zaposleni pripisujejo zahtevam odjemalcev. Vodstvo je oblikovalo politiko in cilje v okviru vizije in politike družbe ter vzpostavilo sistem vodenja kakovosti, s katerim zagotavlja stalno zavedanje vseh zaposlenih o izpolnjevanju zahtev odjemalcev. 5.1. Dimenzije u�inkovitega vodenja Z novim pristopom k u�inkovitemu vodenju postajajo organizacije bolj konkuren�ne in zmagujejo v boju za stranke, dobi�ke, sredstva, kapital in delovna mesta. Sodobna strategija, ki zagotavlja uspeh poslovanja v dinami�nem, hitro spreminjajo�em se okolju, temelji na u�inkovitem vodenju. Tega se zavedajo tudi v podjetju Merkur, kjer razvijajo in uvajajo tista orodja in mehanizme, ki omogo�ajo ve�jo motivacijo, zadovoljstvo in uspešnost zaposlenih. Tudi z ve�jo preglednostjo in pravi�nostjo pri vodenju zaposlenih si prizadevajo za izgradnjo dolgoro�nih konkuren�nih prednosti in izpopolnjevanje zastavljenih poslovnih ciljev ter pripravo na vstop v Evropsko unijo. (Naši zaposleni so naša mo�).

Temelji managementa

25

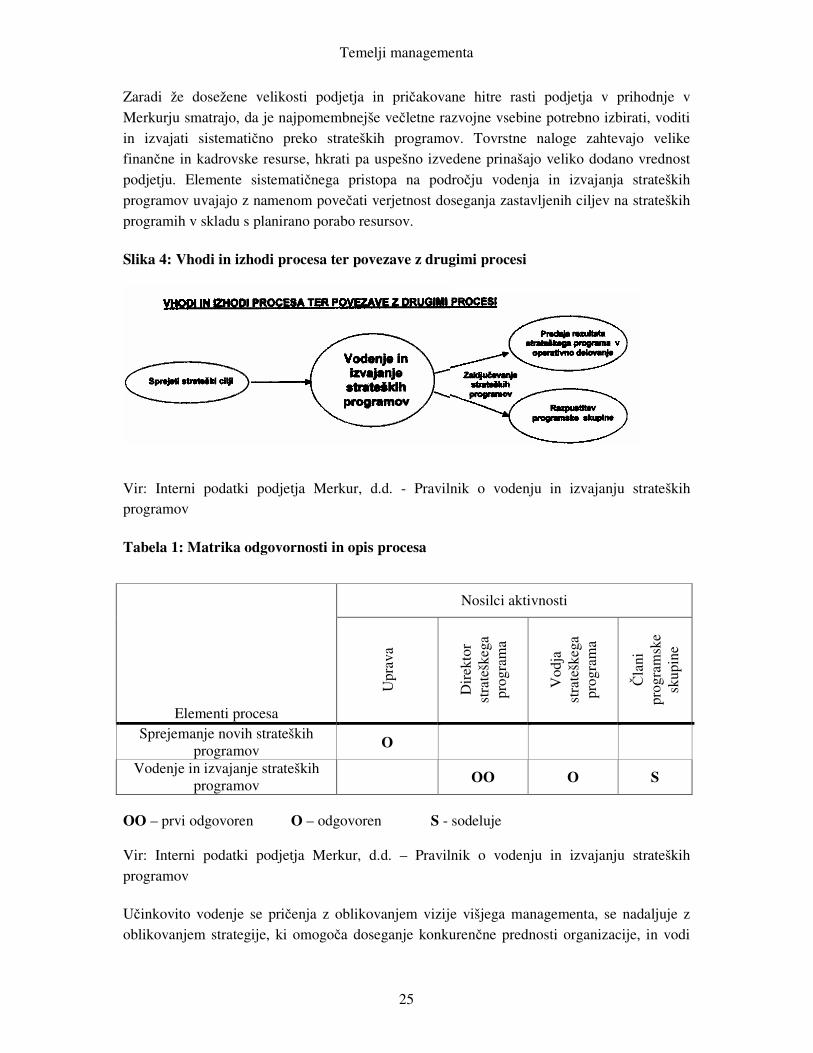

Zaradi že dosežene velikosti podjetja in pri�akovane hitre rasti podjetja v prihodnje v Merkurju smatrajo, da je najpomembnejše ve�letne razvojne vsebine potrebno izbirati, voditi in izvajati sistemati�no preko strateških programov. Tovrstne naloge zahtevajo velike finan�ne in kadrovske resurse, hkrati pa uspešno izvedene prinašajo veliko dodano vrednost podjetju. Elemente sistemati�nega pristopa na podro�ju vodenja in izvajanja strateških programov uvajajo z namenom pove�ati verjetnost doseganja zastavljenih ciljev na strateških programih v skladu s planirano porabo resursov. Slika 4: Vhodi in izhodi procesa ter povezave z drugimi procesi

Vir: Interni podatki podjetja Merkur, d.d. - Pravilnik o vodenju in izvajanju strateških programov Tabela 1: Matrika odgovornosti in opis procesa

OO – prvi odgovoren O – odgovoren S - sodeluje Vir: Interni podatki podjetja Merkur, d.d. – Pravilnik o vodenju in izvajanju strateških programov U�inkovito vodenje se pri�enja z oblikovanjem vizije višjega managementa, se nadaljuje z oblikovanjem strategije, ki omogo�a doseganje konkuren�ne prednosti organizacije, in vodi

Nosilci aktivnosti

Elementi procesa

Upr

ava

Dir

ekto

r st

rate

škeg

a pr

ogra

ma

Vod

ja

stra

tešk

ega

prog

ram

a

�la

ni

prog

ram

ske

skup

ine

Sprejemanje novih strateških programov O

Vodenje in izvajanje strateških programov OO O S

Temelji managementa

26

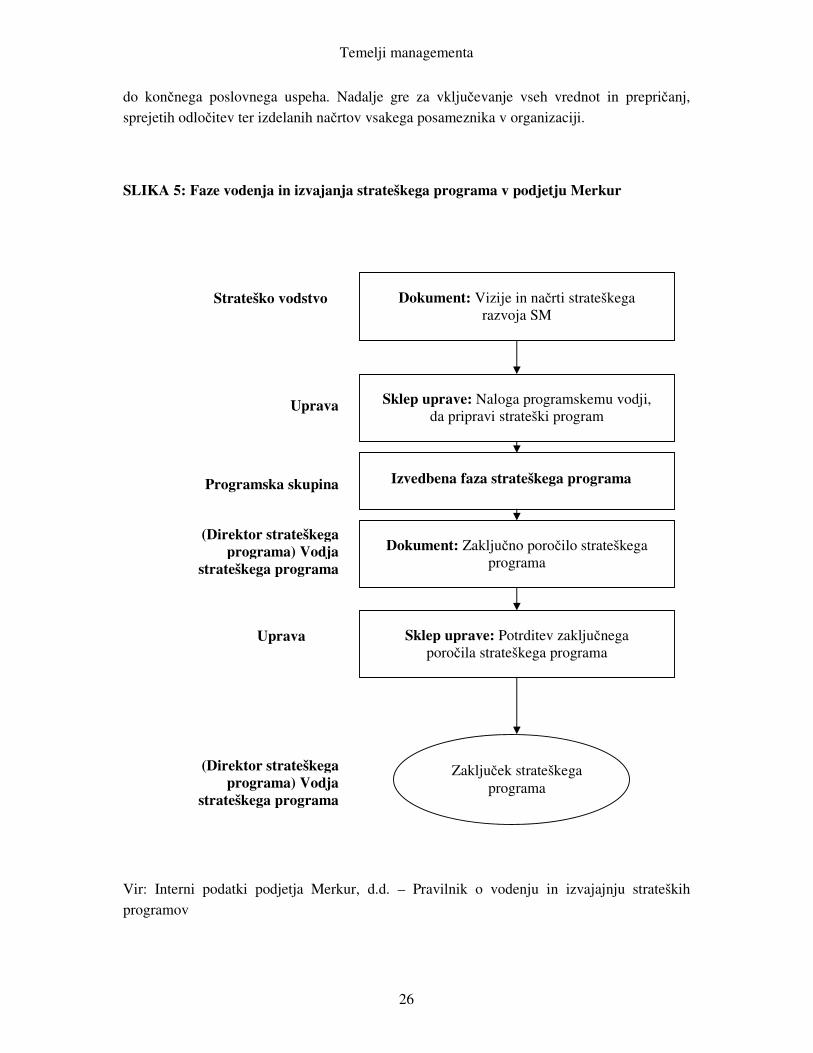

do kon�nega poslovnega uspeha. Nadalje gre za vklju�evanje vseh vrednot in prepri�anj, sprejetih odlo�itev ter izdelanih na�rtov vsakega posameznika v organizaciji. SLIKA 5: Faze vodenja in izvajanja strateškega programa v podjetju Merkur

Vir: Interni podatki podjetja Merkur, d.d. – Pravilnik o vodenju in izvajajnju strateških programov

Dokument: Vizije in na�rti strateškega razvoja SM

Strateško vodstvo

Sklep uprave: Naloga programskemu vodji, da pripravi strateški program

Uprava

Izvedbena faza strateškega programa

Programska skupina

Dokument: Zaklju�no poro�ilo strateškega programa

(Direktor strateškega programa) Vodja

strateškega programa

Sklep uprave: Potrditev zaklju�nega poro�ila strateškega programa

Zaklju�ek strateškega programa

(Direktor strateškega

programa) Vodja strateškega programa

Uprava

Temelji managementa

27

Za vsak strateški program v podjetju Merkur mora biti neposredno zadolžen �lan uprave, ki je lahko v vlogi direktorja ali v vlogi vodje strateškega programa. Potencialni direktor in vodja vodita program do trenutka, ko so v praksi doseženi na�rtovani cilji. 5.2. Kontinuum vodenja V�asih so se teoretiki precej ukvarjali z osebnostnimi lastnostmi vodij oz. njihovimi potezami. Poteze so razlikovane osebnostne zna�ilnosti vodij kot so npr. inteligenca, vrednote in videz. Vendar pa so poznejše raziskave ugotovile le šibko povezavo med osebnostnimi potezami in uspehom vodij. Poleg osebnostnih potez so prou�evali tudi fizi�ne, družbene zna�ilnosti ter zna�ilnosti v povezavi z delom vodij. En na�in za pristopanje k prou�evanju zna�ilnosti vodij je tudi obravnava njihove avtokrati�nosti ali demokrati�nosti. Avtokratski vodja je tisti, ki teži k centralizaciji avtoritete in se zanaša na legitimno in prisilno mo� ter mo� nagrajevanja. Demokrati�ni vodja delagira pristojnosti drugim, spodbuja participacijo in se zanaša na ekspertno in referentsko mo�, da vpliva na podrejene. V podjetju Merkur imajo zelo dober analiti�ni sistem, kar pomeni, da zaposleni dobivajo veliko informacij in podatkov potrebnih za dobro odlo�anje in zato lahko prepuš�ajo odlo�itve tudi nižjim ravnem. Zato bi se lahko reklo, da so njihovi vodje nagnjeni bolj k demokrati�nosti. 5.3. Motivacija v organizaciji Motivacija se nanaša na sile znotraj ali zunaj osebe – te sprožijo navdušenje za neko po�etje in pomagajo pri tem vztrajati. Motivacija zaposlenih vpliva na produktivnost, zato je del managerjevega dela, da usmeri motivacijo k doseganju ciljev organizacije. Pomen motivacije je, da lahko vodi k obnašanjem katerih posledica je ve�ja uspešnost organizacije. Motiv je nekaj, kar �loveka vzpodbudi k dejanju oziroma mu da smer, v kateri naj deluje. V podjetju Merkur se zavedajo, da bo njihova pot v prihodnost uspešna in varna samo, �e bodo zaposleni s kombinacijo znanja, spretnosti in izkušenj hkrati tudi motivirani in zadovoljni. Managerji morajo vedeti, kateri vidiki dela motivirajo in kakšna nadomestila je potrebno zagotoviti za rutinska dela, ki ponujajo le malo zadovoljstva sama po sebi. Oblikovanje delovnih mest za motivacijo pri delu pomeni uporabo motivacijskih teorij za izboljšanje produktivnosti in zadovoljstva pri delu. Pristopi k oblikovanju delovnih mest so: a) poenostavitev delovnega mesta, b) rotacija delovnih mest, c) pove�anje delovnega mesta, d) obogatitev le- tega.

Temelji managementa

28

Za motiviranje zaposlenih so zelo pomembne tudi nagrade, saj nagrada obvesti osebo o tem, ali je neko vedenje primerno ali ne in kako ga lahko v prihodnosti ponovno uporabi. Poznamo dva tipa nagrad: notranje in zunanje. Pri notranjih nagradah gre za zadovoljstvo, ki ga je oseba deležna v procesu izvajanja nekega dejanja, zunanje nagrade pa pridejo od nekoga drugega. Najnovejši trend v motivaciji pa je prenos mo�i na zaposlene. Gre za delagiranje mo�i in pristojnosti na podrejene v organizaciji. Pove�ana mo� zaposlenih pove�a motivacijo za izpolnitev nalog, saj ljudje sami izboljšajo svojo u�inkovitost z izbiranjem na�ina dela z uporabo kreativnih rešitev. Prav zato so v Merkurju veliko pozornosti namenili tudi nadgradnji sistemov nagrajevanja in motivacije ter izobraževanja in usposabljanja v navezavi z razvojem kadrov. Vsa tri podro�ja so v funkciji razvoja in upravljanja organizacijske kulture, s katero skušajo zagotavljati nizko stopnjo konfliktnosti interesov med delodajalci, delojemalci in lastniki. Za doseganje zastavljenih ciljev skrbijo z rednim usposabljanjem in izobraževanjem zaposlenih, ki skušajo to znanje prenašati tudi na potrošnike. V Merkurju imajo dve vrsti nagrad, ki se delita na materialne nagrade in na nematerialne nagrade. Materialne nagrade so pla�a, napredovanje na delovnem mestu, napredovanje na drugo delovno mesto, stimulacije itd.. Nematerialne nagrade pa so razna izobraževanja, usposabljanja, pohvale in podobno. V Merkurju omogo�ajo tudi svojim zaposlenim razvoj s financiranjem študija ob delu, za podmladek skrbijo s štipendiranjem študentov in dijakov, sodelujejo pa tudi v dualnem sistemu izobraževanja, pri katerem vajenci, pretežno za poklic prodajalca, del izobraževanja opravijo v njihovih trgovskih centrih. Da zaposleni lahko sprejemajo ve�jo odgovornost morajo imeti zadosti znanja in informacij, zato v Merkurju zaposlene redno obveš�ajo tudi o poslovanju družbe in novostih. Z novimi znanji in vedenji, ki vzpodbujajo timsko delo, delo v projektih in dobre medosebne odnose, s pridobivanjem znanj o vodenju in obvladovanju sprememb, o komunikaciji izven podjetja in v njem ter z znanji, ki pove�ujejo strokovnost naših delavcev na razli�nih podro�jih, pove�ujejo zadovoljstvo zaposlenih. Relativno visoka stopnja zadovoljstva zaposlenih v Merkurju je tudi posledica vrste vlaganj delniške družbe v zaposlene in ugodnosti, ki jih pri tem imajo. Tako imajo zaposleni poleg možnosti izobraževanja in usposabljanja tudi možnost vklju�iti se v sistem dodatnega pokojninskega zavarovanja, pridobiti Merkurjev stanovanjski kredit, se aktivno udeleževati vrste športnih dejavnosti in kulturnih prireditev, izkoristiti Merkurjeve po�itniške kapacitete.

Temelji managementa

29

5.4. Komuniciranje v organizaciji Komuniciranje je tisto orodje, s katerim vodja posreduje naloge in zadolžitve �lanom tima. Vklju�eno je v vse procese v organizaciji, v katerih se posredujejo ali izmenjujejo informacije. Komunikacija je proces izmenjave in razumevanja informacij s strani dveh ali ve� oseb, ponavadi z namenom motivirati ali vplivati na obnašanje. Raziskave so pokazale, da se komunikacijski kanali razlikujejo med seboj glede na kapaciteto prenosa informacij. Kapaciteta kanala je koli�ina informacij, ki jih lahko prenese v enem oddajanju. V Merkurju so za lažje komuniciranje uvedli komunikacijske poti za izmenjavo informacij, ki se nanašajo na sistem vodenja kakovosti. Na najvišji ravni vodenja imajo kolegije, na nižji ravni pa sestanke in krožke za kakovost. To pomeni, da poteka komuniciranje predvsem iz o�i v o�i, ki je najbogatejši medij, saj dopuš�a neposredno izkušnjo, ve� informacijskih izhodiš�, takojšno povratno informacijo in osebni fokus. Stalno pa se informacije izmenjujejo tudi po predpisanih komunikacijskih poteh (papirnih in elektronskih), ki so dokumentirane v organizacijskih predpisih in dolo�ajo povezave med organizacijskimi enotami in tip informacije, ki se prenaša. Zaposlene pa tudi redno obveš�ajo o novostih preko internega glasila Novice, ki izhaja vsak mesec, razen v �asu poletja. 5.5. Timsko delo Tim je enota dveh ali ve� ljudi, ki delujejo v interakciji in svoje delo koordinirajo, da bi dosegli dolo�en cilj. Znotraj organizacije lahko obstaja veliko vrst timov. V podjetju Merkur imajo predvsem asortimantske time, katerih povezovalni �len je vodja. Time dolo�ajo vodje, glede na dolo�en problem. V njihovem podjetju se prepletajo tako horizontalni timi kakor tudi vertikalni timi. Vertikalni tim je sestavljen iz managerja in njegovih podrejenih v formalnem kontrolnem razponu. Horizontalni tim pa je sestavljen iz zaposlenih na približno podobni hierarhi�ni ravni, vendar z razli�nimi ekspertizami. Sestavljen je iz ljudi z razli�nih oddelkov, dodeljena mu je to�no dolo�ena naloga. 5.6. Moje mnenje Po našem mnenju se v podjetju Merkur zelo trudijo za motivacijo in zadovoljstvo svojih zaposlenih, saj jim ponujajo vrsto ugodnosti kot so Merkurjev stanovanjski kredit, dodatno pokojninsko zavarovanje, razne športne dejavnosti in kulturne prireditve itd. Svoje zaposlene tudi primerno nagrajujejo za uspešno opravljeno delo. Poleg tega poiskušajo razviti �im boljši analiti�ni sistem preko katerega bi nižji nivo zaposlenih pridobival v pravem �asu �im bolj to�ne in �im ve� informacij, ki so potrebne za odlo�itve. S tem bi lahko vodje delagirali svoje pristojnosti in odlo�itve nižjim ravnem zaposlenih. S tem bi jim okrepili njihovo samozavest, produktivnost in pripadnost k podjetju, saj bi se po�utili pomembne. Vendar pa pri tem

Temelji managementa

30

nastajajo težave, saj je podjetje Merkur zelo razvito, zaposlenih ima veliko delavcev z razli�nimi potrebami. Predvsem je težko ugotoviti kaj motivira kakšnega zaposlenega, saj se ljudje zelo razlikujemo in vsakega �loveka motivirajo druge stvari. V velikih podjetjih tudi pogosteje prihaja do nesoglasij pri komunikaciji oz. prihaja do napa�nih odlo�itev glede komunikacijskih sredstev. Prav tako pa hitreje prihaja do popa�enja informacij. K u�inkovitemu reševanju težav v podjetju Merkur bi morali prispevati svoj delež vsi zaposleni na vseh ravneh, ki bodo morali delovati bolj povezano. Prav tako bi morali zaposleni bolj naklonjeno sprejemati in dajati pobude za novosti. 6. FUNKCIJA KONTROLIRANJA S kontrolo se ukvarja vsak manager v vsaki organizaciji. Managerji nenehno iš�ejo nove na�ine pove�anja zadovoljstva strank, vzdrževanja dobrih odnosov med njimi, znižanja stroškov zalog in razvijanja pravih proizvodov. �e opredelimo organizacijsko kontrolo gre za sistemati�en proces reguliranja aktivnosti organizacije, da bi bile v skladu s plani, cilji in standardi uspešnosti. Uspešno kontroliranje organizacije zahteva informacije o standardih uspešnosti in dejanski uspešnosti in dejanja potrebna za odpravljanje odstopanj od standardov. V Skupini Merkur funkcijo kontrole uporabljajo v vseh fazah managerskega procesa. To pomeni, da kontroliranje ne sodi le v zadnjo hierarhi�no stopnjo tega zaporedja, saj je kontrola potrebna ve�krat vmes in hkrati s planiranjem, organiziranjem, neposrednim vodenjem izvedbe ter z izvedbo samo. Kot v mnogih drugih slovenskih podjetjih tudi Skupina Merkur uporablja mednarodne ISO standarde 9001:2000, poleg teh pa imajo skladno z mednarodnimi standardi postavljene tudi svoje standarde. 6.1. Kontrolni fokus Kontrola se usmerja na dogodke pred, med in po procesu. Vrste nadzora kakovosti pa imenujemo vnaprejšna, sprotna in povratna kontrola. Vnaprejšna kontrola poizkuša prepoznati in prepre�iti odstopanja, še preden do njih pride. Usmerja se na �loveške, materialne in finan�ne vire, ki pritekajo v organizacijo. Z njo želijo zagotoviti visoke kvalitete inputov in vnaprej prepre�iti probleme pri izvajanju nalog v organizaciji. Sprotna kontrola nadzira teko�e aktivnosti zaposlenih, da bi zagotoviji njihovo usklajenost s standardi. Njen namen je zagotovitev, da bodo teko�a dejanja dala želene rezultate. Vklju�uje tudi samokontrolo s katero posamezniki uvajajo sprotno kontrolo lastnih aktivnosti. Povratna kontrola se usmerja na kvaliteto kon�nega proizvoda ali storitve organizacije. Sestavni deli Demingovega kontrolnega cikla so: - naredi plan, kaj želimo dose�i, - meri dosežene rezultate,

Temelji managementa

31

- dosežene rezultate primerjaj s planom, - ukrepaj. V Skupini Merkur se vnaprejšna kontrola nanaša predvsem na izbiro dobaviteljev in zaposlenih, do bodo dobili tako kakovostve izdelke, kot tudi kvalificirano delovno silo. Kakovost je dolo�ena z ISO standardi, ki jih zaposleni pri svojem delu upoštevajo, tako v najboljši meri zadovoljijo potrebe kon�nih porabikov in so s tem tudi sami zadovoljni. Povratna kontrola pa se kaže v tem, da se kon�ni porabniki vra�ajo v trgovine Merkur (glej prilogo št.14). 6.2. Model povratne kontrole Z povratno informacijo ugotovimo ali rezultati ustrezajo postavljenim standardom. Managerji vzpostavijo kontrolne sisteme, sestavljene iz štirih klju�nih korakov: - vzpostavitev standardov, - merjenje dosežkov, - primerjava dosežkov s standardi, - korekcije (�e so potrebne). Vzpostavitev standardov Znotraj stratežkega plana celotne organizacije managerji definirajo cilje za posamezne oddelke organizacije v smislu operativnih standardov uspešnosti, ki predstavljajo primerjavo. Merjenje željenih rezultatov Organizacije pripravljajo formalna poro�ila, ki jih managerji pregledujejo. Primerjava rezultatov s standardi Primerjava dejanskih aktivnosti s standardi uspešnosti. Korekcije Ko uspešnost odstopa od standardov, morajo managerji dolo�iti ali so potrebne spremembe in kakšne naj bodo. Na podlagi strateških usmeritev, velikosti kapitala podjetja, na osnovi pri�akovanega donosa s strani lastnikov in na osnovi velikosti sredstev podjetij v Skupini Merkur predsednik uprave vsako leto pripravi osnovne okvire bodo�ega poslovanja, ki pomenijo izhodiš�e pri oblikovanju letnega poslovnega na�rta. Vsako jesen uprava v sodelovanju z vsemi deli podjetja pripravi poslovni na�rt, v katerem so opredeljeni cilji za naslednje poslovno leto. Poudarek je na opredelitvi plana poslovnega uspeha in druge opredelitve pomembne za uspešno poslovanje.

Temelji managementa

32

6.3. Sodila za kontroliranje uresni�evanja ciljev Finan�na poro�ila služijo za primerjavo uspešnosti organizacije s predhodnimi podatki ali normami v panogi. Te primerjave omogo�ajo videti, ali se organizacija izboljšuje in ali je konkuren�na z ostalimi. Stopnje razvoja merjenja uspešnosti poslovanja so: - intuitivno presojanje uspešnosti (koli�insko izraženi cilji), - ra�unovodsko presojanje uspešnosti, - finan�no presojanje uspešnosti, - gospodarsko presojanje uspešnosti, - kombinirano presojanje uspešnosti – uravnoteženo merjenje uspešnosti. Cilje organizacije je mogo�e meriti z absolutnimi velikostmi – kazalci in relativnimi števili – kazalniki. Uspešnost organizacije lahko presojamo tudi z gospodarskega in finan�nega zornega kota, �eprav se na dolgi rok ta dva pogojujeta. Za kontrolo uspešnosti organizacije je potrebno dolo�iti njegovo ciljno velikost in v ta namen sestavljajo predra�une, ki služijo kot zastavljeni, željeni cilji. Sodila uspešnosti so odmiki od postavljenih ciljev. Med sodili uspešnosti se z zadnjem �asu v Sloveniji vse bolj uveljavlja gospodarski dobi�ek ali gospodarsko dodana vrednost (EVA). V Skupini Merkur redno sestavljajo poslovni na�rt, letno poro�ilo, redna interna operativna poro�ila, poro�ila o delu na projektih, obveš�anje javnosti, dokumente za medsebojno obveš�anje in komuniciranje, ra�unovodske izkaze in druge kazalce presojanja uspešnosti. 6.4. Spreminjajo�a se filozofija kontroliranja Današnje organizacije se odmikajo od stroge, hierarhi�ne kontrole proti ve�ji decentralizaciji, deljenju informacij in pooblaš�anju zaposlenih. Managerji se zanašajo, da so zaposleni vredni zaupanja in so pripravljeni delovati uspešno brez obširnih pravil in tesnega nadzora. V Skupini Merkur dajejo vedno ve�ji poudarek na prelaganje delovnih aktivnosti in odlo�anja zaposlenim, s tem se zaposleni po�utijo bolj pomembne. To ne pomeni, da je Skupina Merkur �isto decentralizirana organizacija, še vedno vlada nekakšna hierarhija med nadrejenimi in podrejenimi, vendar se usmerjajo k �im ve�ji decentralizaciji. Zaposleni so tudi dovolj informirani (�e se seveda za to zanimajo) o poslovanju podjetja. 6.5. Dinami�ni sistemi kontrole Kljub temu da skušajo mnoge organizacije zmanjšati birokracijo, pravila in procedure, ki omejujejo zaposlene še vedno potrebujejo sisteme usmerjanja in nadziranja, zato si prizadeva

Temelji managementa

33

tudi podjetje Merkur. Zaposleni marsikje dobijo ve� svobode, vendar je kontrola še vedno glavna odgovornost managementa. Ti imajo tri pristope k kontroli: - birokratska, - tržna, - vedenjska.

6.5.1. Birokratska kontrola Birokratska kontrola je uporaba pravil, politik, hierarhije pristojnosti, pisne dokumentacije, standardizacije in drugih birokratskih mehanizmov s ciljem standardizacije vedenja in ocenjevanja uspešnosti. Namen birokratski pravil je standardiziranje in kontrola vedenja zaposlenih. Vrste avtoritete s katerimi je mo� pojasniti nadzor velike organizacije: - racionalno – legalna avtoriteta (danes najbolj razširjena, predvsem v velikih organizacijah,

prav tako v Merkurju), - tradicionalna avtoriteta, - karizmati�na avtoriteta. Managerski sistemi kontrole Informacijski sistemi in sistemi kontrole so kriti�na orodja, ki managerjem olajšujejo kontrolo organizacijskih operacij. Ti delujejo kot sistemi povratne kontrole, pri �emer so cilji vnaprej postavljeni, rezultati primerjani s planiranimi, managerji pa dobivajo poro�ila o odklonih, kar jim omogo�a popravne akcije. V tradicionalnih organizacijah predstavljajo štirje elementi sistema kontrole jedro managerskih sistemov kontrole: - poslovni na�rt (postavljanje finan�nih ciljev, poro�anje o stroških, letno na�rtovanje), - periodi�na nefinan�na statisti�na poro�ila (ocenjevanje in kontrola nefinan�ne uspešnosti), - sistemi nagrajevanja (spodbuda za izboljšanje uspešnosti), - standardne operativne procedure (tradicionalna pravila in regulacije). Letno na�rtovanje v podjetju Merkur, d.d. Proces letnega na�rtovanja poteka od julija do decembra predhodnega leta, za katerega se pripravlja poslovni na�rt. Glavne vsebine letnega na�rtovanja se nanašajo na: - poudarek na tistih strateških usmeritvah, ki jih je potrebno, v okviru Skupine Merkur

izvesti v letu za katerega se na�rtuje, - seznam klju�nih projektov, katere izvedba se na�rtuje, - na�rt poslovnega izida za plansko leto na nivoju Skupine Merkur, na nivoju povezanih

podjetij, na nivoju Merkurja d.d. in znotraj Merkurja d.d. po organizacijskih enotah,

Temelji managementa

34

- na�rt poslovnega izida organizacijske enote in s tem Merkur d.d. je poglobljeno razdeljen in dopolnjen še z: obsegom poslovanja po procesih, po tržnih skupinah in skupinah blaga, mese�no dinamiko poslovnega izida, višino in obra�unom zalog po skupinah blaga, kriteriji razporejanja skupnih stroškov, kriterijih razporejanja prihodkov in stroškov oz. rezultat organizacijskih enot, ki so ozna�ene kot stroškovne,

- za Merkur d.d. in Skupino Merkur na�rt bilance stanja, - za Merkur d.d. in Skupino Merkur na�rt izkaza finan�nega izida, - za vsa podjetja Skupine Merkur na�rt investicij v osnovna sredstva, - za vsa podjetja Skupine Merkur na�rt zaposlenih in izobraževanje za Merkur d.d. Do konca novembra mora biti pripravljen dokument Poslovni na�rt Skupine Merkur in Merkur d.d. za dolo�eno leto. Uprava, kolegij generalnega direktorja in nadzorni svet ga morajo potrditi do sredine decembra. Planski podatki so osnova za merjenje poslovne uspešnosti podjetij, delov podjetja, organizacijskih enot in posameznikov v skupini Merkur. Uspešnost izvedbe samega procesa na�rtovanja se meri v doseganju rokov izvedbe na�rtovanih aktivnosti. 6.5.2. Tržna kontrola Tržna kontrola se izvaja, kadar podjetje pri ocenjevanju produktov in produktivnosti uporablja cenovno konkurenco. Izkaz uspeha prikazuje prodajo in stroške, ki omogo�a primerjavo uspešnosti poslovanja s preteklimi obdobji ali z drugimi podjetji. Tržna kontrola se vse bolj uporablja v produktivnih divizijah. Tržno kontrolo je možno uporabljati le, kadar je produktu podjetja, divizije ali oddelka mogo�e dodeliti ceno ter kadar je prisotna konkurenca. 6.5.3. Vedenjska kontrola Vedenjska kontrola je uporaba družbenih karakteristik, kot so organizacijska kultura, skupne vrednote, zavezanost, tradicije in prepri�anja. Organizacije, ki imajo to kontrolo morajo imeti skupne vrednote, med zaposlenimi pa mora vladati zaupanje. Uporabljajo jo majhne, neformalne organizacije in organizacije z mo�no kulturo. 6.5.4. Uravnoteženi sistem kazalnikov Organizacije lahko uporabljajo kombinacijo birokratske, tržne in vedenjske kontrole s ciljem najbolje izpolniti potrebe razli�nih oddelkov in celotne organizacije. Najnovejša inovacija na tem podro�ju integrira razli�ne dimenzije kontrole, pri �emer kombinira interna finan�na merila in statisti�na poro�ila z zavzetostjo za trge, kupce in zaposlene. Uravnoteženi sistem kazalnikov integrira razli�ne dimenzije kontrole, s �imer managerji dobijo celovito sliko uspešnosti organizacije. Ta sistem vsebuje:

Temelji managementa

35

- finan�no uspešnost, - trženjski vidik, - interni poslovni proces, - zmožnost organizacije za u�enje in rast. Glavna prednost uravnoteženega sistema kazalnikov je, da združuje razli�ne vidike poslovanja v vsestranski sistem kontrole. Štiri komponente uspešnosti združujejo elemente birokratske, tržne in vedenjske kontrole v celovit sistem kontrole. 6.5.5. Mednarodni standardi kakovosti Od mednarodnih standardov kakovosti so najbolj znani standardi ISO 9000, ki predstavljajo enotne smernice podjetjem po vsem svetu in dolo�ajo, kaj naj proizvodne in storitvene organizacije naredijo, da bi se njihovi proizvodi ali storitve prilagajali visokim zahtevam kakovosti. Sam proces je relativno dolgotrajen in drag, vendar udeleženci s strogo analizo proizvodnih in storitvenih procesov viliko pridobijo. Zna�ilnosti Poslovnika kakovosti podjetja Merkur so: - sistem vodenja kakovosti družbe Merkur d.d. je skladen z zahtevami standarda SIST ISO

9001:2000, obsega vse zahteve tega mednarodnega standarda brez opustitve, - sistem vodelja kakovosti v Merkurju lahko zagotavlja u�inkovito vodenje in upravljanje

vseh procesov, skozi katere izpolnjujejo pri�akovanja in zahteve kupcev ter s tem dosegajo njihovo zadovoljstvo in dolgoro�no partnerstvo,

- namen poslovnika kakovosti družbe je objava politike in dolgoro�nih ciljev kakovosti, prikaz klju�nih elementov vodenja kakovosti, identifikacija procesov in njihovih medsebojnih povezav,

- uporabljajo ga pri predstavljanju politike in postopkov kakovosti med posameznimi funkcijami družbe, pa tudi za komuniciranje z dobavitelji in odjemalci,

- v poslovniku kakovosti, organizacijskih predpisih in dokumentih nižje ravni uporabljajo standarde:

• SIST ISO 9001:2000 Sistem vodenja kakovosti – Zahteve • SIST ISO 9000:2002 Sistem vodenja kakovosti – Osnove in slovar • SIST ISO 9004:2002 Sistem vodenja kakovosti – Smernice in izboljšave delovanja

- prejemniki poslovnika kakovosti: • predsednik uprave – generalni director, • �lan uprave – direktor za razvoj, informatiko in organizacijo, ki je tudi predstavnik

vodstva za kakovost, • presojevalska organizacije, • vsi zaposleni, • centralni arhiv.

Temelji managementa

36

6.5.6. Ekonomska dodana vrednost Ekonomska dodana vrednost je kontrolni sistem, ki meri uspešnost kot razliko med dobi�kom po davkih in stroški kapitala, investiranega v oprijemljiva sredstva. Slabost ekonomske dodane vrednost je ta, da je njena uporaba v praksi precej komplicirana. 6.5.7. Management odprtih knjig Management odprtih knjig je trend, pri katerem gre za dajanje vseh finan�nih informacij in rezultatov na razpolago vsem zaposlenim v organizaciji. Tako vsi zaposleni spoznajo finan�no situacijo organizacije. Njegov cilj je, da bi vsak zaposlen za�el razmišljati kot lastnik in ne ve� kot najeta delovna sila. V Skupini Merkur se mešata birokratska in tržna kontrola. Še obstaja nekaj pravil in hirearhije, v dolo�eni meri se primerjajo s konkuren�nimi podjetji. 6.6. Sodobni pristopi v obvladovanju stroškov Pri vseh novejših pristopih v obvladovanju stroškov gre za poskuse iskanja novih rešitev za pove�anje uspešnosti poslovanja v sodobnem poslovnem okolju. Osrednja sestavina koncepta stroškov po aktivnosti poslovnega procesa so posamezne aktivnosti, ki sestavljajo konkretni poslovni proces. Osnovna predpostavka je, da so prav aktivnosti tiste, ki trošijo prvine poslovnega procesa v podjetju in povzro�ajo stroške, poslovni u�inki pa se le potroški teh aktivnosti. V primerjavi s tradicionalim stroškovnim ra�unovodstvom pomeni koncepti stroškov po aktivnosti poslovnega procesa mnogo bolj pregledno in natan�no spremljanje stroškov. Prera�unavanje na podlagi aktivnosti je proces na�rtovanja in nadziranja pri�akovanih aktivnosti z namenom izdelati stroškovno u�inkovit predra�un, ki ustreza predvidenemu obsegu dela in dogovorjenim strateškim ciljem. Je boljši na�in predra�unavanja od tradicionalnega ker dolo�imo kateri so naši kupci in kaj ti želijo, opredelijo pri�akovane prihodke ob upoštevanju delovanja konkuren�nih podjetij. Na koncu sodelujejo medfunkcijski timi da dobijo poglez za predra�un s celotnega podjetja. Poslovodenje na temelju analize aktivnosti je uporaba informacij, pridobljenih s konceptom stroškov po aktivnosti poslovnega procesa za namene izbaljšanja poslovanja podjetja. Upoštevati moramo tudi ravnaje z zmogljivostmi oziroma njihovo obvladovanje. Pri konceptu stroškov življenskega cikla poslovnega u�inka gre za to, da poskušamo kar najbolje oceniti stroške, ki bodo nastali v okviru celotne življenske dobe poslovnega u�inka.

Temelji managementa

37