Embed Size (px)

Citation preview

Modelli di governance della spa. Applicabilità alla srl

Diri6o commerciale II

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

• La principale novità della riforma del 2003 è la possibilità di scegliere fra tre diversi sistemi che l’art. 2380 c.c. chiama di amministrazione e controllo, ma che in realtà sono veri e propri sistemi complessivi di organizzazione interna, implicando anche un diverso ruolo dell’assemblea

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

a) Il sistema ordinario – in quanto applicabile automaMcamente in mancanza di diversa di adozione statutaria di un altro sistema – è cara6erizzato dalla presenza di un organo amministraMvo, monocraMco (amministratore unico) o cosMtuito da più persone e, quindi, necessariamente, collegiale (consiglio di amministrazione);

di un organo di controllo, il collegio sindacale; dell’assemblea con le competenze di cui agli ar6. 2364 e 2365 c.c. b) Il sistema dualis/co prevede la presenza di due organi necessariamente collegiali, ovvero il consiglio di gesMone, con funzioni amministraMve, che ha l’esclusiva responsabilità della gesMone, e il consiglio di sorveglianza,

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

con funzioni di controllo analoghe a quelle del collegio sindacale nel sistema ordinario, e competenze sosMtuMve di alcune a6ribuzioni Mpiche dell’assemblea nel sistema ordinario (ma eventualmente anche alcuni compiM di alta amministrazione a6ribuibili dallo statuto)

Sezione VI-‐bis, Titolo V, Libro Quinto c.c

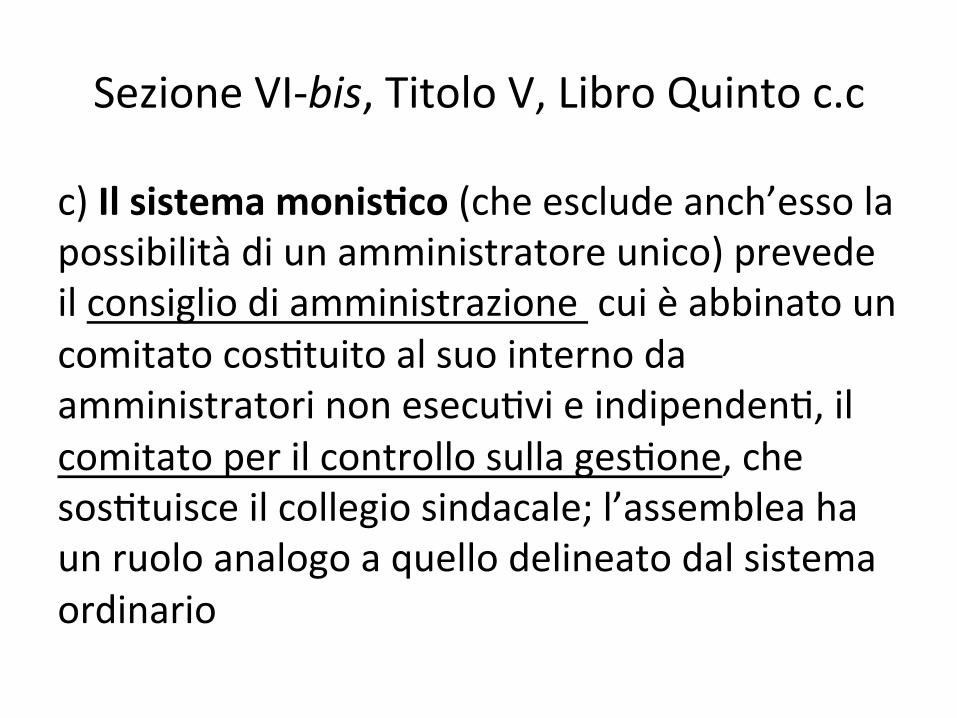

c) Il sistema monis/co (che esclude anch’esso la possibilità di un amministratore unico) prevede il consiglio di amministrazione cui è abbinato un comitato cosMtuito al suo interno da amministratori non esecuMvi e indipendenM, il comitato per il controllo sulla gesMone, che sosMtuisce il collegio sindacale; l’assemblea ha un ruolo analogo a quello delineato dal sistema ordinario

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

• ParMcolare rilievo nella diversificazione dei tre modelli assume la competenza in materia di elezione di gestori e controllori

à tuV nominaM dall’assemblea (in sede ordinaria) nel sistema ordinario

à l’assemblea nomina solo i controllori (componenM del consiglio di sorveglianza) nel sistema dualisMco, ai quali spe6a la nomina dei gestori

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

à l’assemblea nomina i componenM del consiglio di amministrazione (competente della gesMone), il quale nomina al suo interno i controllori (componenM del comitato per il controllo), nel sistema monisMco

Sezione VI-‐bis, Titolo V, Libro Quinto c.c

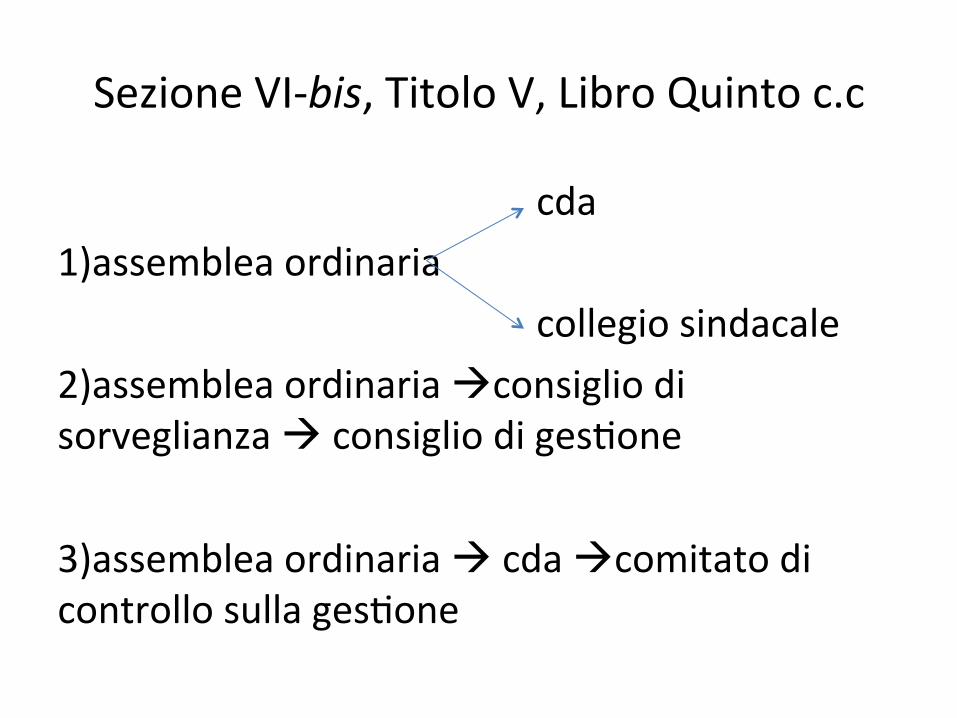

cda 1)assemblea ordinaria

collegio sindacale 2)assemblea ordinaria àconsiglio di sorveglianza à consiglio di gesMone 3)assemblea ordinaria à cda àcomitato di controllo sulla gesMone

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

• Un’altra importante novità relaMva a tuV e tre i sistemi è rappresentata dall’a6ribuzione in via esclusiva della revisione legale dei conM a un revisore esterno anziché all’organo interno di controllo (art. 2409-‐bis c.c.)

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

Solo con riguardo al sistema ordinario, lo statuto delle società che non fanno ricorso al capitale di rischio e non sono tenute dalla redazione del bilancio consolidato può riprisMnare la competenza in materia di revisione legale dei conM del collegio sindacale

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

• Nelle intenzioni dei riformatori, il sistema dualisMco dovrebbe soddisfare le esigenze delle società a capitale diffuso, nelle quali i gestori siano largamente autonomi rispe6o alla proprietà azionaria e occorra un organo professionale e indipendente (il consiglio di sorveglianza) che vigili aVvamente sul loro operato

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

Il sistema monisMco, invece, dovrebbe consenMre alle società di ampliare trasparenza e circolazione delle informazioni tra gli organi di gesMone e controllo, in un quadro di maggiore semplicità e flessibilità

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

• I tre sistemi non appaiono però sufficientemente differenziaM quanto a funzioni, poteri, responsabilità

• È possibile passare da un sistema all’altro anche durante la vita della società ed è espressamente previsto che la variazione di sistema abbia effe6o dalla data dell’assemblea convocata per l’approvazione del bilancio relaMvo all’esercizio successivo

Sezione VI-‐bis, Titolo V, Libro Quinto c.c.

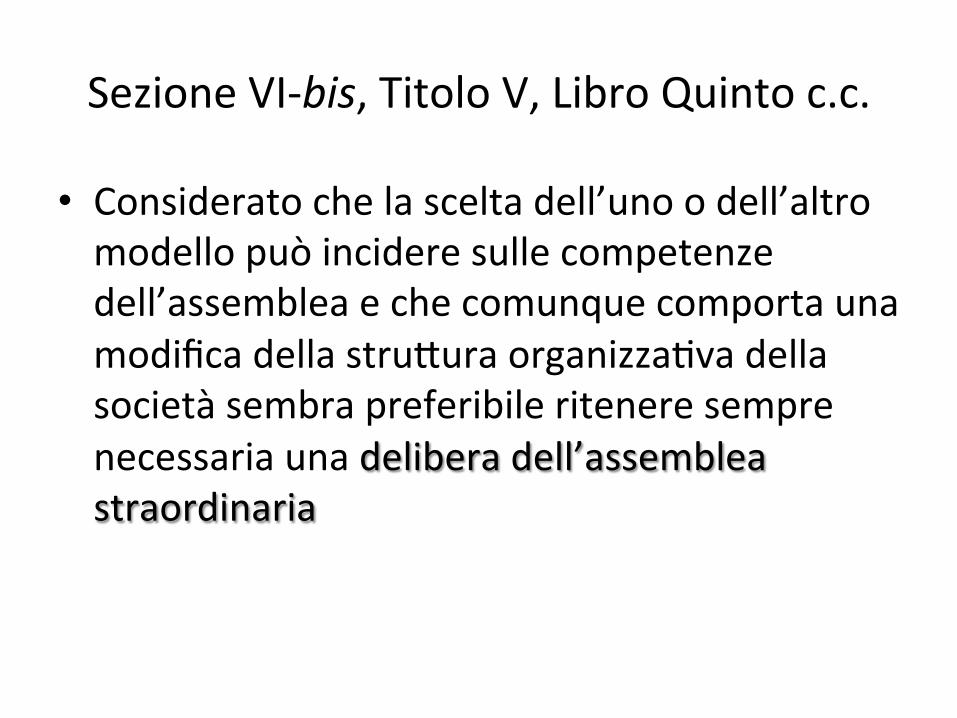

• Considerato che la scelta dell’uno o dell’altro modello può incidere sulle competenze dell’assemblea e che comunque comporta una modifica della stru6ura organizzaMva della società sembra preferibile ritenere sempre necessaria una delibera dell’assemblea straordinaria

Modelli alternaMvi

• La nuova disciplina del sistema dualisMco e del sistema monisMco risulta dalla combinazione di disposizioni specifiche con regole appartenenM al regime legale, spesso richiamate in «quanto compaMbili».

à Complesso il lavoro di raccordo e di valutazione di compaMbilità

Modello di governance tradizionale: Assemblea Consiglio di amministrazione Collegio sindacale

L’assemblea di spa

• L’assemblea dei soci ha funzione deliberaMva (formazione della volontà sociale).

• E’ un organo non eleVvo in quanto unica condizione per potervi partecipare è di aver effe6uato un invesMmento in azioni che diano diri6o di intervento e di voto

• E’ composta dai soci della società, che decide seguendo il metodo collegiale e sulla base del principio maggioritario

18

L’assemblea di spa

• L’assemblea delibera: -‐ sulle modificazioni del contra6o sociale

-‐ sulla nomina e revoca di amministratori e sindaci

-‐ sulla approvazione del bilancio e sulla desMnazione degli uMli

19

L’assemblea di spa

• Art. 2377, comma 1, c.c.: le deliberazioni dell’assemblea, prese in conformità della legge e dell’a6o cosMtuMvo, vincolano tuV i soci, ancorchè non intervenuM o dissenzienM.

20

L’assemblea di spa

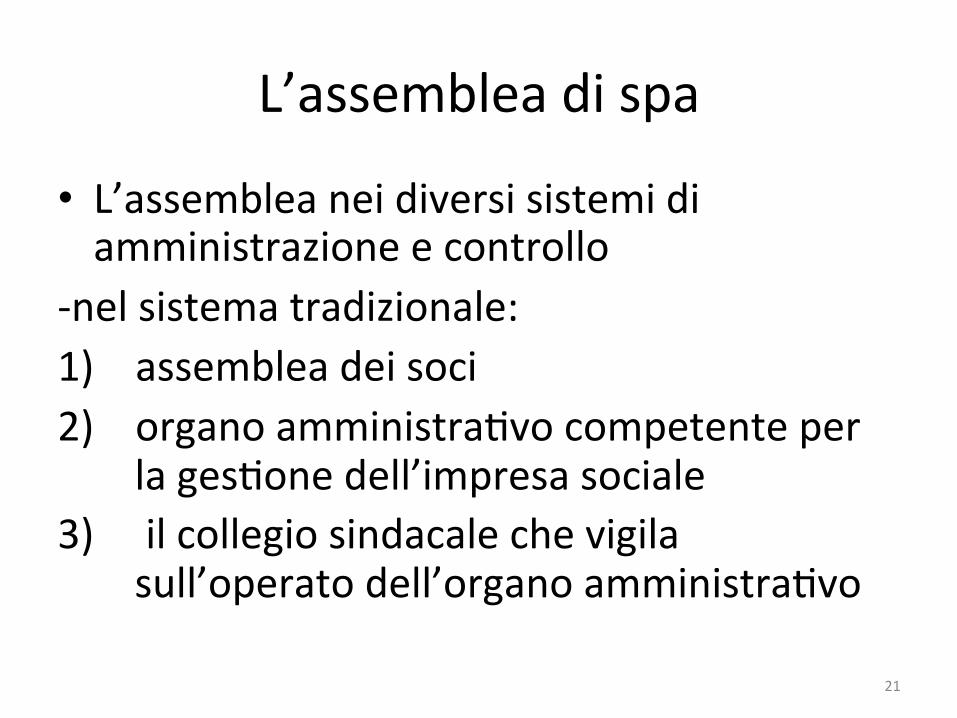

• L’assemblea nei diversi sistemi di amministrazione e controllo

-‐nel sistema tradizionale: 1) assemblea dei soci 2) organo amministraMvo competente per

la gesMone dell’impresa sociale 3) il collegio sindacale che vigila

sull’operato dell’organo amministraMvo

21

L’assemblea di spa

• L’assemblea dei soci ha funzione deliberaMva (formazione della volontà sociale).

• E’ un organo non eleVvo in quanto unica condizione per potervi partecipare è di aver effe6uato un invesMmento in azioni che diano diri6o di intervento e di voto

• E’ composta dai soci della società, che decide seguendo il metodo collegiale e sulla base del principio maggioritario

22

L’assemblea di spa

-‐ nel sistema dualisMco 1) l’assemblea nomina 2) il Consiglio di Sorveglianza esercita

le funzioni Mpiche del collegio sindacale ed elegge i componenM dell’organo di gesMone ovvero

3) Il Consiglio di gesMone 23

L’assemblea di spa

-‐ nel sistema monisMco 1) l’assemblea elegge 2) il consiglio di amministrazione al

cui interno è cosMtuito il 3) comitato per il controllo sulla

gesMone

24

L’assemblea di spa

• Da un punto di vista stru6urale l’assemblea dei soci:

1) Nel sistema tradizionale nomina sia chi gesMsce sia chi controlla la gesMone

2) Nel sistema dualisMco nomina solo i controllori (che nominano poi i gestori)

3) Nel sistema monisMco nomina solo i gestori (che poi designano chi tra loro assumerà la funzione di «guardiano»)

25

L’assemblea di spa

• La legge disMngue tra assemblea ordinaria (art. 2364 c.c.) e assemblea straordinaria (art. 2365 c.c.)

-‐ Diversa denominazione in ragione di differenM discipline relaMvamente a:

1) Quorum cosMtuMvi e deliberaMvi 2) verbalizzazione

26

L’assemblea di spa

• Si rileva la tendenza legislaMva a trasferire originarie competenze dell’assemblea in capo all’organo amministraMvo: art. 2410 «emissione di obbligazioni», ma altresì art. 2365, comma 2 a6raverso disposizione statutaria

27

L’assemblea di spa

• La tendenziale perdita di competenze dell’assemblea è evidente nell’art. 2364, comma 1, n. 5 c.c. (per determinaM aV gestori l’assemblea ha semplice potere autorizzaMvo sulla base di espressa disposizione statutaria e ferma restando la responsabilità degli amministratori per gli aV compiuM)

28

L’assemblea di spa

• L’erosione più marcata delle competenze assembleari si registra nell’ambito delle società con sistema dualisMco: l’approvazione del bilancio spe6a esclusivamente al consiglio di sorveglianza

29

Gli amministratori

• «La gesMone dell’impresa spe6a esclusivamente agli amministratori, i quali compiono le operazioni necessarie per l’a6uazione dell’ogge6o sociale» (art. 2380-‐bis c.c.)

30

Gli amministratori

• Si tra6a di una competenza esclusiva: lo statuto può disporre che solo per determinate materie sia richiesta l’autorizzazione assembleare. Gli amministratori rimangono responsabili per gli aV «autorizzaM» compiuM

31

Gli amministratori

• Il modello che si afferma è quello «manageriale» che rende improbabile l’inquadramento del rapporto tra soci e amministratori nell’ambito del mandato.

32

Gli amministratori

InfaV: -‐ gli amministratori, a differenza dei mandatari, non sono tenuM a eseguire le direVve dei soci

-‐ l’ambito di competenza esclusiva in materia di gesMone è riservata loro dalla legge

33

Gli amministratori

-‐ i soci, a differenza dei mandanM, non possono mai sosMtuirsi agli amministratori nell’esecuzione dell’incarico

34

Gli amministratori

• Agli amministratori competono, in qualità di organo in cui la società si immedesima, i compiM propri dell’imprenditore:

-‐tenuta delle scri6ure contabili -‐iscrizioni e deposiM al registro delle imprese

35

Gli amministratori

-‐rappresentanza della società -‐esecuzione delle delibere assembleari -‐impulso alle decisioni assembleari

36

Gli amministratori

• Gli amministratori devono adempiere i doveri a essi imposM dalla legge e dallo statuto con la diligenza richiesta dalla natura dell’incarico e dalle loro specifiche competenze (art. 2392c.c.)

37

Gli amministratori

• Nel sistema tradizionale l’organo amministraMvo può essere unipersonale (amministratore unico) o pluripersonale. In questo caso si forma il consiglio di amministrazione

38

Gli amministratori

• Ovvero, gli amministratori, a differenza delle società di persone, devono a6enersi al cd metodo collegiale • Il numero degli amministratori è determinato dallo statuto • Non è necessario che gli amministratori siano soci

39

Gli amministratori

• Tradizionalmente si riMene che gli amministratori possano essere solo persone fisiche • Ma anche le persone giuridiche possono rivesMre la carica di amministratore (a6raverso la designazione di un rappresentante persona fisica)

40

Gli amministratori

• Nelle società quotate l’organo amministraMvo deve essere necessariamente pluripersonale: in esso devono essere rappresentaM anche interessi diversi rispe6o a quelli dei soci di maggioranza

41

Controllo

• Il corre6o funzionamento della spa necessita di un sistema di controlli interni ed esterni:

-‐ sulla gesMone dell’impresa -‐ sulla affidabilità delle informazioni sopra6u6o contabili rese ai soci, agli invesMtori, ai finanziatori, ai creditori

Controllo

• La funzione di controllo sulla corre6ezza dell’operato degli amministratori e sulla sua corrispondenza all’interesse dei soci risulta storicamente affidato al «collegio sindacale» con compiM:

-‐ di controllo sull’amministrazione -‐ sulla regolare tenuta della contabilità

Controllo

• Problemi connessi al funzionamento del collegio sindacale:

-‐ Eterogeneità dei compiM affidaM -‐ Modalità di nomina dei componenM dell’organo

-‐ Mancanza di strumenM di «reazione» in caso di accertamento d irregolarità

Controllo

Il necessario processo di revisione del sistema si è avviato dapprima nella disciplina delle società quotate e poi nella disciplina di tuV i modelli di spa. Risultato:

Controllo

scissione tra: -‐ controllo sull’amministrazione affidata al collegio sindacale, dotato di più adeguaM poteri-‐doveri di informazione e reazione

-‐ e controllo contabile assegnato a un revisore legale dei conM «esterno» (d.lgs. n. 39/10)

Controllo

• Funzioni del collegio sindacale (art. 2403 c.c.) Vigilare: -‐ sull’osservanza della legge e dello statuto -‐ sul rispe6o dei principi di corre6a amministrazione

-‐ sull’adeguatezza dell’asse6o organizzaMvo, amministraMvo e contabile della società

Amministrazione srl

Sistema flessibile: -‐nelle spa la gesMone dell’impresa spe6a «esclusivamente» agli amministratori (art. 2380-‐bis c.c.) -‐nella srl è riconosciuta la possibilità di a6ribuire la competenza ad assumere scelte gestorie (decisioni) non solo ai soci colleVvamente intesi, ma anche a singoli soci (art. 2468 c.c.)

Amministrazione srl

• Art. 2479 c.c. (Decisioni dei soci): «i soci decidono sulle materie riservate alla loro competenza dall’a6o cosMtuMvo»: è possibile avocare integralmente le scelte di gesMone ai soci?

• Limite: materie indicate nell’art. 2475, comma 5 c.c. (Amministrazione della società), ovvero

Amministrazione srl

-‐ Redazione del proge6o di bilancio e dei progeV di fusione e di scissione

-‐ Decisioni in tema di aumento di capitale sono in ogni caso di competenza dell’organo amministra7vo Art. 2479. In ogni caso sono riservate alla competenza dei soci :

Amministrazione srl

-‐ Approvazione del bilancio e distribuzione degli uMli

-‐ Nomina degli amministratori (MA, se previsto nell’a6o cosMtuMvo, il potere di amministrare può essere a6ribuito dire6amente a tuV o ad alcuni soci. L’a6o cosMtuMvo può anche assegnare a singoli soci il diri6o di designare uno o più amministratori)

Amministrazione srl

-‐ La nomina dei sindaci, del presidente del collegio sindacale e del revisore legale dei conM (art. 2477 c.c.)

-‐ Le modificazioni dell’a6o cosMtuMvo -‐ La decisione di compiere operazioni che comporMno una sostanziale modificazione dell’ogge6o sociale

Amministrazione srl

• L’a6o cosMtuMvo può derogare al metodo assembleare in favore dei sistemi della «consultazione scri6a o sulla base del consenso espresso per iscri6o»

• Per le modificazioni dell’a6o cosMtuMvo e le decisioni su operazioni sostanzialmente modificaMve dell’ogge6o sociale o dei diriV dei soci il metodo assembleare è inderogabile

Amministrazione srl

• Precisazione -‐ La consultazione scri6a consiste in una sorta di referendum con sollecitazione ai soci di esprimere il voto su determinate proposte

-‐ Il consenso scri6o può consistere anche nella so6oscrizione per «adesione» da parte dei soci di un testo predisposto

Amministrazione srl

• Modello legale di gesMone (minimo) ex art. 2475 c.c.

• Scarsi richiami alla disciplina della spa • Richiamo alle regole dell’amministrazione congiunMva e disgiunMva delle società di persone

Amministrazione srl

Se l’a6o cosMtuMvo non dispone diversamente, la srl è amministrata da uno o più soci nominaM con decisione degli stessi L’a6o cosMtuMvo può prevedere sia che l’amministrazione venga affidata a non soci; Ovvero che la loro nomina, in tu6o o in parte, non speV alla decisione dei soci (per esempio: a6ribuzione a un socio del diri6o di designare un amministratore)

Amministrazione srl

• Se l’a6o cosMtuMvo nulla prevede, quando l’amministrazione è affidata a più persone «esse cosMtuiscono il consiglio di amministrazione». Amministrazione pluripersonaleà

• Ammissibilità dell’amministratore unico

Amministrazione srl

• L’art. 2475, comma 3 consente all’a6o cosMtuMvo di prevedere un sistema di assunzione delle decisioni più agile, che sacrifica il principio di collegialità: le decisioni del consiglio possono essere ado6ate mediante consultazione scri6a o sulla base del consenso espresso per iscri6o

Amministrazione srl

• Nell’ambito dei sistemi di gesMone di Mpo corporaMvo ci si può chiedere se nella srl siano ado6abili il sistema dualisMco o quello monisMco delle spa

• Nella disciplina posiMva non vi sono indici testuali a favore della ado6abilità dei modelli dualisMco o monisMco

Amministrazione srl

• ArgomenM a favore dell’applicabilità delle norme all’art. 2409-‐oc7es e ss. c.c.:

Il principio cardine dell’autonomia statutaria in tema di srl è desMnato ad operare quando il legislatore non si sia occupato di un determinato profilo

Amministrazione srl

• Ai sensi dell’art. 2477 c.c. (Sindaco e revisione legale dei conM) l’isMtuzione del collegio sindacale nella srl è facoltaMva se non vengono superate le soglie di cui al comma 2

• A maggior ragione dovrebbe ritenersi possibile sosMtuire il collegio sindacale con un diverso organo di controllo

Amministrazione srl

• La risposta dovrebbe essere negaMva se si considera per il sistema dualisMco in quanto nella srl l’approvazione del bilancio e le decisioni che incidono sui diriV dei soci sono riservate inderogabilmente alla loro decisione (e non potrebbero essere affidate agli amministratori)

Amministrazione srl

• Possibile superare la sudde6a preclusione a6raverso l’inserimento di una clausola statutaria che a6ribuisca la competenza dell’approvazione del bilancio ai soci?

• Ado6abilità dello schema del sistema monisMco

Organo interno di controllo

• L’a6o cosMtuMvo può prevedere, determinandone competenze e poteri, la nomina di un collegio sindacale o di un revisore (art. 2477)

• La nomina del collegio sindacale è obbligatoria • -‐se la società è tenuta alla redazione del bilancio consolidato

• -‐se controlla una società obbligata alla revisione legale dei conM

Organo interno di controllo

-‐ovvero se per due esercizi consecuMvi siano superaM due tra i seguenM limiM: 1. Il totale dell’aVvo risultante dallo stato patrimoniale: euro 4.400.000 2. Ricavi e perdite delle prestazioni: 8.800.000 3.DipendenM occupaM mediamente nell’esercizio: 50