Embed Size (px)

Citation preview

COMO ADMINISTRAR Y

MANEJAR FINANCIERAMENTE

TU EMPRESA

OBJETIVOS DEL TALLER

• Disponer de los instrumentos clave para la organización de la gestiónfinanciera.

• Proporcionar los elementos para la evaluación de proyectos de inversión.

• Utilizar la herramienta adecuada /informática o manual para la confeccióndel presupuesto económico financiero.

• Conocer y evaluar distintas alternativas de financiamiento de la empresaPyme.

SITUACION FINANCIERA

Ajuste de deuda con necesidad

del negocio

• Evitar el endeudamiento excesivo al que pudieran tenerdificultades como escasez de recursos financieros queimpidan el crecimiento y consolidación del negocio.

• Tenemos que tener en cuenta la CAPACIDAD DE PAGOtanto para generar beneficios que compensen intereses apagar el banco como para el desarrollo del negocio.

Estructura de Costos Flexible

• Los Negocios suelen tener una estructura de costosflexible y ajustada a las necesidades de su negocio,evitando incurrir en un exceso de costos fijos.

• Análisis de Costos Variables y Punto de equilibrio.

• Analiza bien tus costos para ver cuales son tus márgenes de utilidad.

Negociación con Entidades Bancarias

• Como negociar con tu entidad financiera y queproducto financiero se adecua a tu necesidadinmediata.

• Tasas de interés , plazos , productos.

Evita problemas de Liquidez y Solvencia

• Debes planificar bien la caja de tu negocio,realizando previsión de cobros y pagos que tepermita mantener siempre el equilibrio necesario yanticiparte a situaciones de falta de liquidez y portanto de morosidad.

• Análisis de tus principales garantías y acumulaciónpatrimonial.

PRODUCTOS BANCARIOS

• CAPITAL DE TRABAJO

• LINEA DE CREDITO CAPITAL DE TRABAJO

• CREDITO PARALELO O DE CAMPAÑA

• CREDITO ACTIVO FIJO

• LEASING

• FACTORING

ANALISIS DE ESTADOS FINANCIEROS

Conocimiento de sus principales estados financieros.

• BALANCE GENERAL.

• ESTADO DE PERDIDAS Y GANANCIAS.

• FLUJO DE CAJA.

• CAMBIOS EN EL PATRIMONIO NETO.

Gestiona tus Cobros y Pagos

• Cuando tu negocio no venda todo al contado esimportante incentivar y presionar a tus clientes laejecución de tus cuentas x cobrar ofreciendo descuento yestando encima de ellos.

• Por otra parte deberás negociar con tus proveedores lapolítica de pago y así no se cruce tus fechas de cobro conlas de pago y generar una brecha negativa.

• También deberás tener una política de base amplia declientes así podrás atomizar el riesgo en cuanto a tuscobranzas.

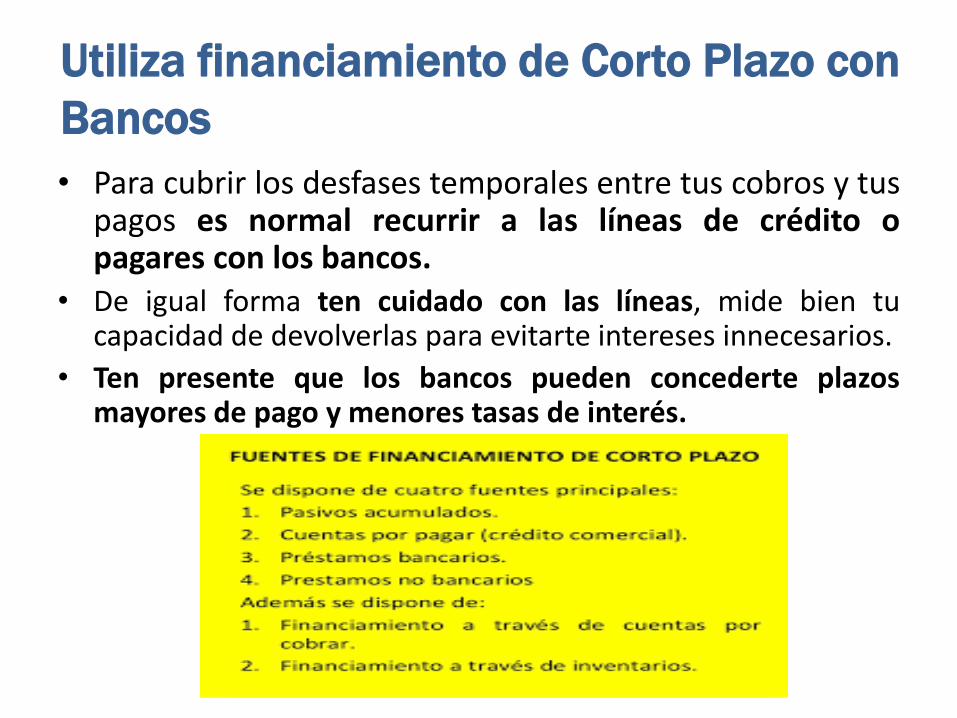

Utiliza financiamiento de Corto Plazo con

Bancos

• Para cubrir los desfases temporales entre tus cobros y tuspagos es normal recurrir a las líneas de crédito opagares con los bancos.

• De igual forma ten cuidado con las líneas, mide bien tucapacidad de devolverlas para evitarte intereses innecesarios.

• Ten presente que los bancos pueden concederte plazosmayores de pago y menores tasas de interés.

Valora la posibilidad de compra de

tu local

• Siempre y cuando.

• Tu negocio funciona bien, con un ritmo estable deingresos y beneficios.

• El precio del alquiler que pagas es igual o menor que lacuota mensual del préstamo que necesitas paracomprarlo.

• Existe cierta perspectiva de REVALORIZACION ,algo quedada la situación del mercado inmobiliario deberástomar en consideración.

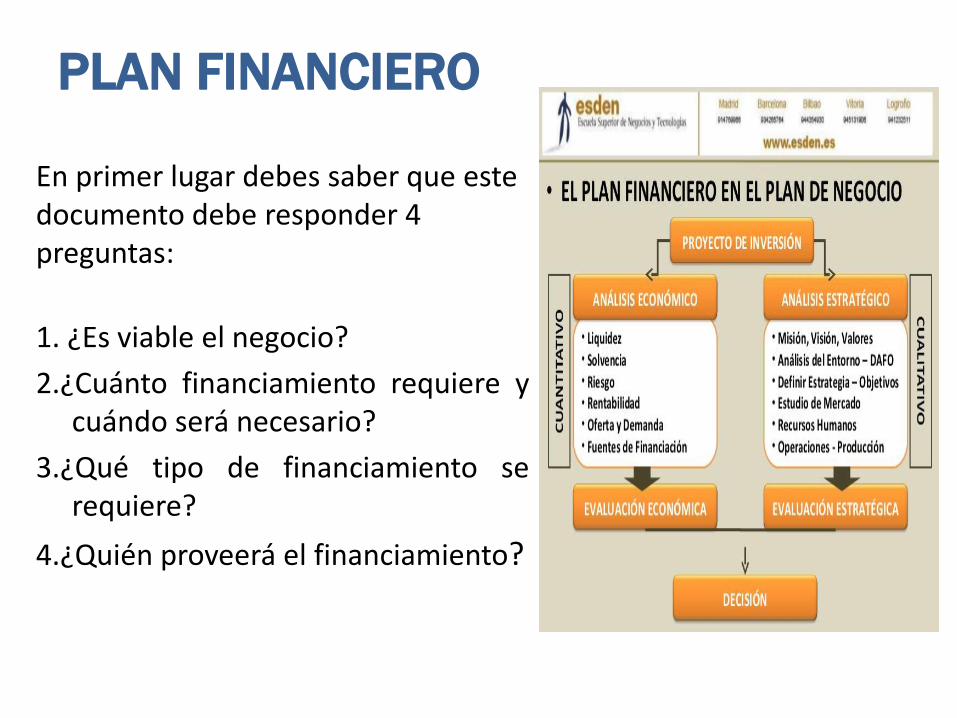

PLAN FINANCIERO

En primer lugar debes saber que estedocumento debe responder 4preguntas:

1. ¿Es viable el negocio?

2.¿Cuánto financiamiento requiere ycuándo será necesario?

3.¿Qué tipo de financiamiento serequiere?

4.¿Quién proveerá el financiamiento?

PLAN FINANCIEROLuego, tendrás que elaborar el plan financiero a través de cuatro

documentos, que son:

1. Presupuesto de Caja, Se obtiene por la combinación: pronóstico deventas, un plan de personal, presupuesto general y administrativo,costo de ventas, presupuesto financiero, presupuesto de capital y elpresupuesto de desarrollo.

2. Estado de Resultados , Éste despliega los resultados financieros de laoperación de tu negocio durante un periodo de tiempo específico.

3. Estado de Flujo de Caja, Este documento registra las transaccionesespecíficas que afectan el monto de caja disponible y demuestra laforma en que es posible utilizar el efectivo durante un período.

4. Balance General, Representa la condición financiera de la empresa enun momento específico, además de identificar cuánto vale suempresa, así como cuánto posee y debe.

DESEMPEÑO ECONOMICO

FINANCIERO

• Los indicadores para la rentabilidad y el equilibrio financiero de la empresa.

• Determinación y análisis de los puntos de equilibrio económicos y financieros.

• Los flujos financieros y la hoja de balance financiero.

• Coordinamiento e interpretación de los indicadores de desempeño ( solvencia , rentabilidad , gestión y liquidez)

RATIOS FINANCIEROS

• SOLVENCIA

• CAPITAL NETO DE TRABAJO

• INDICE CALIDAD DE DEUDA

• APALANCAMIENTO

• ROTACION ACTIVO TOTAL

• RENTABILIDAD

• ROTACION INVENTARIOS

• ENDEUDAMIENTO

INDICADORES FINANCIEROS

• Contribución financiera. Es la verdadera formade cálculo para determinar la rentabilidadpatrimonial.

• Efectivo generado en la operación. Elindicador por excelencia para medir la gestióngerencial.

INDICADORES FINANCIEROS

• Rentabilidad marginal. Uno de los indicadoresmás cruciales. Si ésta rentabilidad no essuperior al costo de la deuda, la compañía severá abocada a un déficit financiero.

• Rentabilidad operativa del activo. Mide lagestión de la gerencia, es el indicador queverdaderamente muestra la rentabilidad de lainversión

INDICADORES FINANCIEROS

• Productividad del capital de trabajo neto operativo. Refleja la necesidad de inversión en activo operativo corriente neto debido a un incremento en ventas.

• Margen EBITDA.

• El flujo de caja libre partiendo del flujo de tesorería.

INDICADORES FINANCIEROS

• Indice de contribución. El índice decontribución muestra la capacidad para cubrircostos y gastos fijos más una utilidad.

• Autofinanciación. Es la parte del FCL que sereinvierte, son los recursos generados por laempresa.

ADMINISTRACION DE RIESGOS

• MERCADO

• CREDITICIO

• LEGAL

• OPERATIVO

PALABRAS CLAVES

• ENDEUDAMIENTO

• CAPACIDAD DE PAGO

• ESTRUCTURA DE COSTOS

• PROBLEMAS DE LIQUIDEZ Y SOLVENCIA

• CUENTAS POR COBRAR versus CUENTAS POR PAGAR

• FINANCIAMIENTO

• COMPRA DE ACTIVOS FIJOS.

• NEGOCIACION CON ENTIDADES FINANCIERAS

• CONOCIMIENTO DE PRODUCTOS BANCARIOS

• PRINCIPALES ESTADOS FINANCIEROS

• ADMINISTRACION DE RIESGOS

• PLAN FINANCIERO

PREGUNTAS?

LIZARDO ORBEGOSO HOYOS• Correo : [email protected]

• Celular : 964238763

• Fijo : 4697570

• Pagina Web : www.esmicrofinanzas.edu.pe