PRIMARIA MUNICIPIULUI MORENI “Performanta, Perfectionare, Promptitudine” SMIS 23569 “Proiect cofinantat din Fondul Social European in cadrul Programului Operational Dezvoltarea Capacitatii Administrative 2007 – 2013”

Vizat Primar Ing.DinuConstantin

CAIET DE SARCINI DEFINIŢIE CAIET DE SARCINI

Caietul de sarcini face parte integrantă din documentaţia pentru elaborarea şi prezentarea

ofertei, se întocmeşte de către Autoritatea Contractantă, si constituie ansamblul cerintelor minime si obligatorii pe baza carora se elaboreaza, de catre fiecare ofertant, propunerea tehnico-financiara pentru bunurile ce urmeaza a fi achizitionate, respectiv serviciile ce urmeaza a se presta, necesare implementarii proiectului “Peformanta, Perfectionare, Promtitudine” cod SMIS 23569.

Orice ofertă prezentată, care se abate de la prevederile Caietului de sarcini, va fi luată în considerare, dar numai în măsura în care propunerea tehnică presupune asigurarea unui nivel calitativ superior cerinţelor minimale din caietul de sarcini.

1. INTRODUCERE Municipiul Moreni în calitate de Beneficiar, în temeiul Contractului de finantare nr. 396/15.10.2013 va implementa proiectul “Peformanta, Perfectionare, Promtitudine” cod SMIS 23569, „Proiect cofinantat din Fondul Social European in cadrul Programului Operational Dezvoltarea Capacitatii Administrative 2007 – 2013”. 2. DESCRIEREA PROIECTULUI .

Obiectiv general al proiectului:

Imbunatatirea calitatii si eficienta serviciilor oferite de catre functionarii publici cu accent pus pe procesul de descentralizare reflectat la nivelul furnizarii de servicii publice

Scopul proiectului:

Cresterea nivelului de perfectionare si specializare a functionarilor publici din Primaria Municipiului Moreni.

Perioada de implementare

Proiectul se implementeaza în perioada 15.10.2013-14.12.2014, locaţia de implementare fiind Municipiul Moreni

Echipa de implementare:

UNIUNEA EUROPEANĂ Fondul Social European

GUVERNUL ROMÂNIEI Ministerul Dezvoltării Regionale şi Administraţiei Publice

Instrumente Structurale 2007-2013

Cristina Boje – Manager de proiect

Mihaela Ciocoiu – Asistent manager

Adrian Stângă – Consilier (responsabil comunicare, vizibilitate proiect, regulamente interne, protocol)

Ioana Ioniţă – Consilier (responsabil dezvoltare durabilă, egalitate de şanse, relaţii cu AM, raportări, cursuri, seminarii, vizite de lucru)

Daniela Simion – Consilier (responsabil operaţiuni financiare, buget)

Roxana Neş – Consilier (responsabil achiziţii publice, contracte, relaţii cu subcontractanţii)

Responsabil tehnic – Reprezentant S.C. Angel Management & Solution, Anghel Monica

Rezultate: Proiectul vizează creşterea abilităţilor de comprehensiune ale grupurilor ţintă, de relaţionare a funcţionarilor publici cu cetăţeanul, dar şi rezolvarea eficientă a problemelor sau disfuncţionalităţilor care pot apărea în canalul de comunicare Primărie – Cetăţean. Prin implementarea acestui proiect:

Se reduce timpul de obţinere a unor documente administrative emise de Primărie, Angajaţii Primăriei vor deţine competenţe sporite, necesare în prestarea unor

servicii publice de mai bună calitate, Membrii echipei de proiect vor învăţa din experienţele bune şi cele mai puţin bune ale

proiectului.

Rezultate (Outcomes) Rezultatele activităţilor (Outputs)

1. Creşterea gradului de pregătire a funcţionarilor publici

Funcţionari publici mai bine pregătiţi în managementul proiectelor (20 persoane)

Funcţionari publici mai bine pregătiţi în domeniul achiziţiilor publice ecologice(20 persoane)

Funcţionari publici mai bine instruiţi în operarea complexă pe PC (30 persoane)

Funcţionari publici cu abilităţi sporite de comunicare în limba engleză (20 persoane)

- Poliţişti comunitari bine pregătiţi şi instruiţi (20 persoane) - Funcţionari instruiţi în domeniul dezvoltării durabile şi egalităţii de şanse; impactului problematicii de mediu si eficientizarii politicilor publice , ( seminariile S1 şi S2), (40 persoane)

Functionari informati cu privire la promovarea, cooperarea si perspectivele dezvoltarii in comunitatea statelor europene (S3 – 40 persoane).

2. Creşterea gradului de satisfacţie a cetăţenilor

- Cetăţeni si agenti economici mulţumiţi de serviciile oferite de administratia publica locala din Moreni. - Cresterea increderii comunitatii in probitatea institutiei noastre.

3. Eficientizarea cheltuielilor publice

Resurse financiare alocate corespunzător perfecţionării funcţionarilor publici

4. Motivarea, responsabilizarea şi

Participarea la seminarii

Bugetul proiectului:

Nr. Crt. Surse de finanţare Valoare Procent

I Valoarea totală a proiectului (trebuie să fie egală cu valoarea totală a proiectului din tabelul de la pct 4.2: TOTAL PROIECT)

420.655,96 100%

II Valoarea neeligibilă a proiectului (trebuie să fie egală cu cheltuielile neeligibile de la pct 4.2: TOTAL B)

0,00 0%

III Valoarea eligibilă a proiectului (trebuie să fie egală cu cheltuielile eligibile de la pct 4.2: TOTAL A)

420.655,96 100%

III.1. Asistenţă financiară nerambursabilă solicitată

399.623,16 95%

III. 2. Contribuţia solicitantului 22.032,80 5%

a) Din surse proprii 22.032,80 5%

b) Împrumut 0,00 0%

SPECIFICATII GENERALE PRIVIND ACHIZIŢIA

3. AUTORITATEA CONTRACTANTĂ :

Primăria Municipiului Moreni, cu sediul in Moreni, str. A.I Cuza, nr. 15, judeţ Dâmboviţa, Cod poştal: 135300, Telefon: 0245.667.402, Fax: :0245.667.265, e-mail: [email protected], adresa de internet a autorităţii contractante: www. primariamoreni.ro, Persoana de contact: Nes Roxana. 4. SURSA DE FINANŢARE A CONTRACTULUI :

implicarea întregului personal al organizaţiei

Lucrările finale de evaluare

5. Creşterea eficienţei activităţii interne

Funcţionari publici bine pregătiţi

Funcţionari publici conştienţi că sunt în slujba cetăţenilor

Utilizarea corespunzătoare a timpului de lucru

Imbunatatirea surselor de documentare prin achizitia de carte de specialitate

Sursele de finanţare ale contractului de achiziţie publică ce urmează a fi atribuit: Fonduri nerambursabile din Fondul Social European in cadrul Programului Operational Dezvoltarea Capacitatii Administrative 2007 – 2013” Bugetul National si Bugetul local al Municipiului Moreni.

5. OBIECTUL CONTRACTULUI :

Denumire contract de achiziţie publică: „Prestari servicii audit extern al proiectului”

Cod CPV:

79212000–3 Servicii de auditare

79212100-4 Servicii de audit financiar

Descrierea succintă a contractului de achiziţie publică: Achizitia Serviciilor de audit extern al proiectului este necesara pentru a se asigura derularea si finalizarea in conditii oprime a contractului de finantare nr. 396/15.10.2013 .

Ca element obligatoriu al oricărui proiect, în această etapă se va realiza Raportul de audit extern al proiectului prin contractarea acestui serviciu.

Durata contractului de achiziţie publică: Prestarea de servicii care face obiectul contractului de achiziţie publică se va realiza începând cu data semnării contractului, în baza comenzilor ferme. Contractul intra in vigoare la data semnarii lui de catre cele doua parti si se incheie in odata cu ultimul serviciu prestat dar nu mai tarziu de 30 de zile de la finalizarea contractului de finantare nr. 396/15.10.2013

Prestarea serviciilor: Conform specificaţiilor .

Valoarea estimata a contractului: Valoarea estimata a contractului, conform bugetului proiectului este de 15.000 lei fara TVA, echivalent a 3378 euro fara TVA.

SPECIFICAŢII GENERALE:

Obiectivul activitatii de audit impune Auditorului sa verifice daca cheltuielile mentionate de Primaria Moreni in cererile de rambursare pentru activitatile finantate prin Contractul de finantare au fost platite („realitatea”), sunt corecte si procedural solicitate („regularitatea cheltuielilor”) si eligibilile ( au fost efectuate in conformitate cu prevederile contractului de finantare, legislatiei nationale si comunitare in vigoare si insotite de documente justificative) si sa depuna la beneficiar Raportul (certificatul) de audit. Realizarea activitatii este reprezentata de toate activitatile pe care auditorul le va intreprinde pentru indeplinirea Contractului de finantare nr. 396/15.10.2013 Asigurarea verificarilor aferente demersurilor in vederea obtinerii prefinantarii , a tuturor rambursarilor la timp si fara depasiri ale bugetului aprodat , cat si auditarea tuturor operatiunilor proiectului , reprezinta rezultatele asteptate ale acestui contract de servicii de audit.

Auditorul va lucra in stransa colaborare cu echipa de Implementare a Proiectului care ii va pune la dispozitie orice registru , document sau orice alta informatie solicitata de auditor cu privire la procesul de audit.

6. Etapele principale ale activităţii de audit sunt: 1. Discuţii preliminare cu echipa de proiect şi cu persoanele implicate în menţinerea evidenţelor contabile şi întocmirea situaţiilor financiare;

2. Cunoaşterea şi evaluarea procedurilor contabile şi a celor de raportare utilizate de Beneficiar în derularea contractului de finanţare; 3. Verificarea conformităţii cu procedurile şi cerinţele finanţatorului (AM PO DCA); 4. Verificarea în detaliu a sumelor din rapoartele financiare faţă de contractul de finanţare, cu scopul de a obţine probe de audit suficiente şi corespunzătoare pentru a permite emiterea opiniei de audit asupra situaţiilor financiare întocmite în conformitate cu cerinţele finanţatorului:

a) verificarea exactităţii şi realităţii sumelor incluse în situaţiile financiare ale contractelor; b) existenţa documentelor suport ce însoţesc rapoartele financiare; c) în timpul studierii documentelor suport, o atenţie specială va fi acordată următoarelor aspecte:

- utilizarea fondurilor primite în conformitate cu clauzele contractului de finanţare; - serviciile au fost achiziţionate în concordanţă cu procedurile legale de achiziţii şi cu contractul de finanţare a proiectului; - există o legătură clară între documentele suport ale operaţiunilor şi rapoartele financiare; - existenţa documentelor justificative aferente încasărilor şi plăţilor în concordanţă cu clauzele contractului de finanţare.

Furnizorul serviciilor de audit elaborează metodele proprii de lucru şi desfăşoară

activităţile asumate prin contract privind verificarea activităţilor, înregistrărilor şi conturilor proiectului, în conformitate cu obiectivul şi scopul acestui contract şi cu procedurile specifice conforme cu legislaţia în vigoare. Pe parcursul realizării acestor proceduri, auditorul poate aplica tehnici precum ancheta şi analiza, (re)calcularea, comparaţia, alte verificări de precizie, observaţii, inspectarea înregistrărilor şi a documentelor, inspectarea activelor şi obţinerea confirmărilor. 7. Principalele tipuri de proceduri derulate de către Prestator în implementarea contractului Lista indicativă a tipurilor şi naturii probelor pe care auditorul le poate găsi la verificarea cheltuielilor include: - Înregistrări contabile (în format electronic sau manual) din sistemul contabil al Beneficiarului, precum Registrul jurnal, subcapitole ale acestuia, registrele activelor fixe şi alte informaţii contabile relevante; - Dovada procedurilor de achiziţie precum documentaţiile licitaţiilor, ofertele pentru licitaţii şi rapoartele de evaluare; - Dovada angajamentelor precum contracte de furnizare/servicii, etc; - Dovada receptiei bunurilor precum procese - verbale de receptie; procese - verbale de punere în functiune, etc; - Dovada finalizării serviciilor precum facturi şi chitanţe; - Dovada plăţii precum ordine de plată, extrase bancare, înştiinţări de plată. 8. Înţelegerea acţiunii, a termenilor şi condiţiilor contractului de finanţare Prestatorul trebuie să înţeleagă termenii şi condiţiile contractului de finanţare prin analizarea contractului de finanţare, a anexelor acestuia şi altor informaţii relevante, precum şi prin interogarea Beneficiarului. Pentru aceasta, Prestatorul se obligă să consulte următoarele documente: - contractul de finanţare; - procedurile relevante pentru activitatea de asistenţă tehnică a AM PO DCA;

- HG nr. 759/2007 privind reguli de eligibilitate a cheltuielilor efectuate în cadrul operaţiunilor finanţate prin programele operaţionale, cu modificările şi completările ulterioare; - ordinul ministrului administraţiei şi internelor nr. 712/2009 şi al ministrului finanţelor publice nr. 634/2009 privind aprobarea cheltuielilor eligibile pentru PO DCA 2007-2013, cu modificările şi completările ulterioare; - alte documente emise de autorităţile competente cu privire la finanţarea/implementarea proiectelor finanţate prin PO DCA. Prestatorul va acorda o atenţie deosebită condiţiilor din documentele anterior menţionate. Dacă prestatorul consideră că termenii şi condiţiile verificate nu sunt suficient de clare, trebuie să solicite clarificări de la Beneficiar. 9. Proceduri pentru verificarea eligibilităţii cheltuielilor A.Proceduri generale Prestatorul verifică dacă cheltuielile efectuate pentru proiectul menţionat de către Beneficiar pentru acţiunile finanţate în cadrul proiectului sunt conforme cu condiţiile contractului de finanţare. Prestatorul verifică dacă evidenţele contabile ale Beneficiarului sunt în conformitate cu regulile pentru păstrarea înregistrărilor şi cu regulile contabile din contractul de finanţare. Scopul este de: - a evalua dacă o verificare eficientă şi efectivă a cheltuielilor este fezabilă; - a raporta excepţii importante şi puncte slabe cu privire la contabilitate, păstrarea înregistrărilor, cerinţele documentaţiei, astfel încât Beneficiarul să poată întreprinde măsuri ulterioare pentru corectarea şi îmbunătăţirea acestora pe perioada de implementare a proiectelor. Prestatorul verifică dacă informaţiile din documentele de plată se regăsesc în sistemul de contabilitate şi înregistrările Beneficiarului (ex: balanţa de verificare, înregistrări din conturile analitice şi sintetice). B.Conformitatea cheltuielilor cu bugetul şi revizuire analitică Auditorul realizează o revizuire analitică a rubricilor cheltuielilor cheltuielile efectuate pentru proiectul menţionat de către Beneficiar pentru acţiunile finanţate în cadrul proiectului, dacă: - categoriile de cheltuieli corespund cu categoriile de cheltuieli din bugetul proiectului prevăzut în contractul de finanţare; - cheltuielile efectuate au fost prevăzute în bugetul proiectului; - cheltuielile au fost efectuate în conformitate cu prevederile contractului de finanţare; - cheltuielile efectuate sunt conforme cu legislaţia naţională şi comunitară; - suma totală solicitată la plată de către Beneficiar nu depăşeşte finanţarea nerambursabilă prevăzută în contractul de finanţare; - dacă au fost efectuate modificări ale bugetului proiectului prin transferuri între liniile din cadrul aceluiaşi capitol bugetar şi dacă acestea au afectat scopul principal al proiectului sau au modificat valoarea totală eligibilă a proiectului; - dacă beneficiarul a efectuat modificări asupra liniilor bugetare care au limite maxime impuse de prevederile regulamentelor comunitare sau naţionale sau de regulile de eligibilitate stabilite. C. Categoriile de cheltuieli supuse verificărilor Cheltuielile solicitate de Beneficiar cheltuielile efectuate pentru proiectul menţionat de către Beneficiar pentru acţiunile finanţate în cadrul proiectului sunt cele din bugetul aprobat al proiectului. Forma şi natura probei suport (de exemplu o plată, un contract, o factură, etc) şi modul în care cheltuiala este înregistrată (adică registrul de intrări) variază în funcţie de tipul şi natura cheltuielilor şi acţiunilor sau tranzacţiilor de bază. În toate cazurile, tipurile de cheltuieli reflectă

valoarea contabilă (sau financiară) a acţiunilor sau tranzacţiilor de bază, indiferent de tipul şi natura acţiunii sau tranzacţiei în cauză. Prestatorul va verifica toate categoriile şi tipurile de cheltuieli prezentate. Cheltuielile eligibile în cadrul proiectelor finanţate din axa prioritară 3 – Asistenţă tehnică a PO DCA sunt cele cuprinse în anexa 2 Lista cheltuielilor eligibile în cadrul axei prioritare 3 a Programului operaţional "Dezvoltarea capacitãţii administrative” din ordinul ministrului administraţiei şi internelor nr. 712/2009 şi al ministrului finanţelor publice nr. 634/2009 privind aprobarea cheltuielilor eligibile pentru PO DCA 2007-2013, cu modificările şi completările ulterioare. D.Verificarea cheltuielilor Prestatorul verifică cheltuielile şi prezintă toate excepţiile care rezultă din această verificare. Excepţiile verificării sunt toate abaterile de la reglementările din contractele de finanţare şi de la prevederile legislaţiei în vigoare, descoperite pe parcursul realizării acţiunii de audit. În toate cazurile auditorul evaluează impactul financiar (estimat) al excepţiilor în termeni de cheltuieli neeligibile (de exemplu, dacă auditorul descoperă o excepţie cu privire la regulile achiziţiilor, atunci evaluează în ce măsură această excepţie a condus la cheltuieli neeligibile). Prestatorul prezintă toate excepţiile găsite, inclusiv pe acelea cărora nu le poate măsura impactul financiar. Prestatorul va verifica toate categoriile şi tipurile de tranzacţii care generează cheltuielile. Prestatorul verifică eligibilitatea costurilor directe cu termenele şi condiţiile contractului de finanţare şi a documentelor relevante emise de autoritatea contractantă. Prestatorul verifică dacă aceste cheltuieli: - sunt necesare pentru desfăşurarea proiectului. În acest sens, Prestatorul verifică dacă cheltuielile pentru o tranzacţie au fost asumate pentru scopul propus al activităţii şi dacă au fost necesare pentru activităţile şi obiectivele proiectului. Prestatorul verifică mai departe dacă cheltuielile sunt cuprinse în bugetul contractului de finanţare şi dacă sunt în conformitate cu principiile managementului financiar riguros, în special cu privire la cost-eficienţă şi cea mai bună utilizare a banilor; - au fost asumate de Beneficiar pe perioada de implementare a proiectului; - sunt înregistrate în conturile Beneficiarului şi sunt identificabile, verificabile şi dovedite cu originalele evidenţelor suport. Prestatorul verifică dacă cheltuielile pentru o tranzacţie sau acţiune au fost înregistrate corespunzător în sistemul contabil al Beneficiarului şi dacă sunt sprijinite de evidenţe adecvate şi documente suport justificative. Aceasta include o evaluare adecvată şi utilizarea unor rate de schimb corecte, atunci când este cazul. Prestatorul caută în mod profesional să obţină probe adecvate şi suficiente privind verificarea cheltuielilor efectuate. Prestatorul verifică realitatea şi oportunitatea cheltuielilor pentru o tranzacţie sau activitate prin examinarea dovezilor bunurilor achizitionate/serviciilor prestate într-un cadru de timp, la o calitate acceptabilă şi agreată şi la preţuri sau costuri rezonabile. a) Exactitate şi înregistrare Auditorul verifică: - dacă cheltuielile pentru o tranzacţie/operaţiune au fost înregistrate cronologic, atât în sistemul contabil al Beneficiarului, cât şi sistematic în conturile analitice distincte ale proiectului în conformitate cu prevederile contractului de finanţare: - dacă cheltuielile pentru o tranzacţie/operaţiune au fost încadrate corect în capitolul/subcapitolul de cheltuieli din bugetul proiectului; - dacă cheltuielile efectuate sunt conforme cu bugetul proiectului şi sunt susţinute prin documente justificative corespunzătoare.

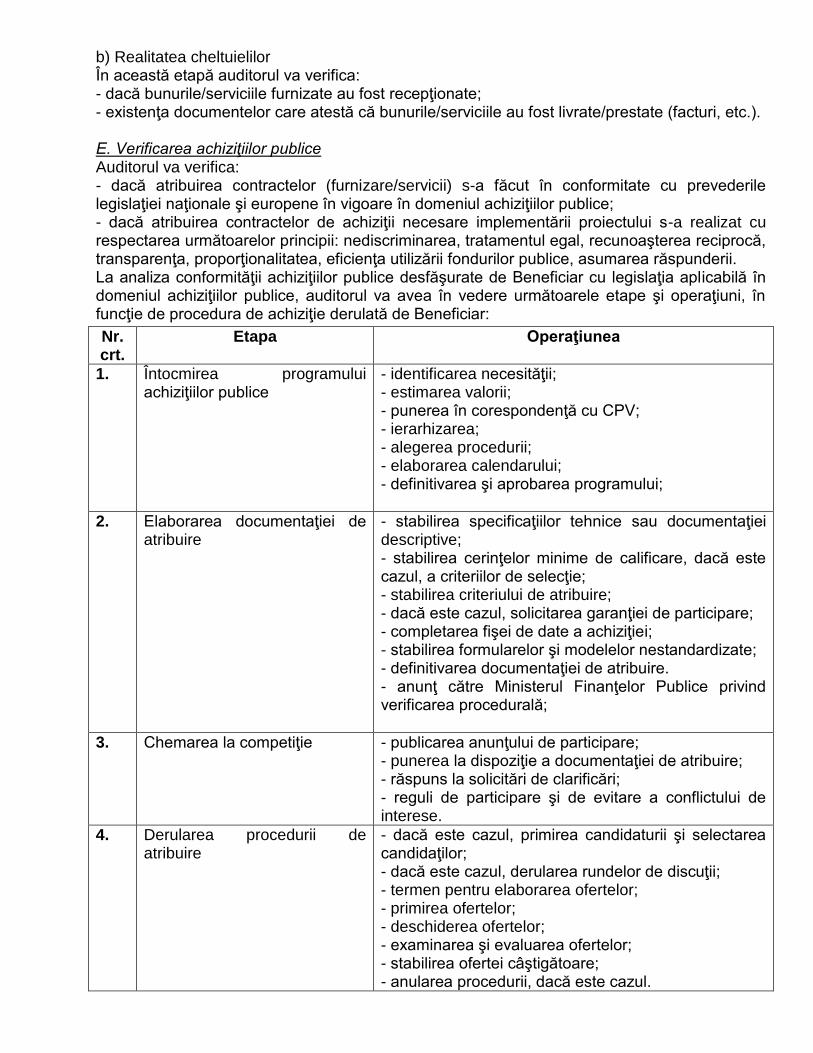

b) Realitatea cheltuielilor În această etapă auditorul va verifica: - dacă bunurile/serviciile furnizate au fost recepţionate; - existenţa documentelor care atestă că bunurile/serviciile au fost livrate/prestate (facturi, etc.). E. Verificarea achiziţiilor publice Auditorul va verifica: - dacă atribuirea contractelor (furnizare/servicii) s-a făcut în conformitate cu prevederile legislaţiei naţionale şi europene în vigoare în domeniul achiziţiilor publice; - dacă atribuirea contractelor de achiziţii necesare implementării proiectului s-a realizat cu respectarea următoarelor principii: nediscriminarea, tratamentul egal, recunoaşterea reciprocă, transparenţa, proporţionalitatea, eficienţa utilizării fondurilor publice, asumarea răspunderii. La analiza conformităţii achiziţiilor publice desfăşurate de Beneficiar cu legislaţia aplicabilă în domeniul achiziţiilor publice, auditorul va avea în vedere următoarele etape şi operaţiuni, în funcţie de procedura de achiziţie derulată de Beneficiar:

Nr. crt.

Etapa Operaţiunea

1. Întocmirea programului achiziţiilor publice

- identificarea necesităţii; - estimarea valorii; - punerea în corespondenţă cu CPV; - ierarhizarea; - alegerea procedurii; - elaborarea calendarului; - definitivarea şi aprobarea programului;

2. Elaborarea documentaţiei de atribuire

- stabilirea specificaţiilor tehnice sau documentaţiei descriptive; - stabilirea cerinţelor minime de calificare, dacă este cazul, a criteriilor de selecţie; - stabilirea criteriului de atribuire; - dacă este cazul, solicitarea garanţiei de participare; - completarea fişei de date a achiziţiei; - stabilirea formularelor şi modelelor nestandardizate; - definitivarea documentaţiei de atribuire. - anunţ către Ministerul Finanţelor Publice privind verificarea procedurală;

3. Chemarea la competiţie - publicarea anunţului de participare; - punerea la dispoziţie a documentaţiei de atribuire; - răspuns la solicitări de clarificări; - reguli de participare şi de evitare a conflictului de interese.

4. Derularea procedurii de atribuire

- dacă este cazul, primirea candidaturii şi selectarea candidaţilor; - dacă este cazul, derularea rundelor de discuţii; - termen pentru elaborarea ofertelor; - primirea ofertelor; - deschiderea ofertelor; - examinarea şi evaluarea ofertelor; - stabilirea ofertei câştigătoare; - anularea procedurii, dacă este cazul.

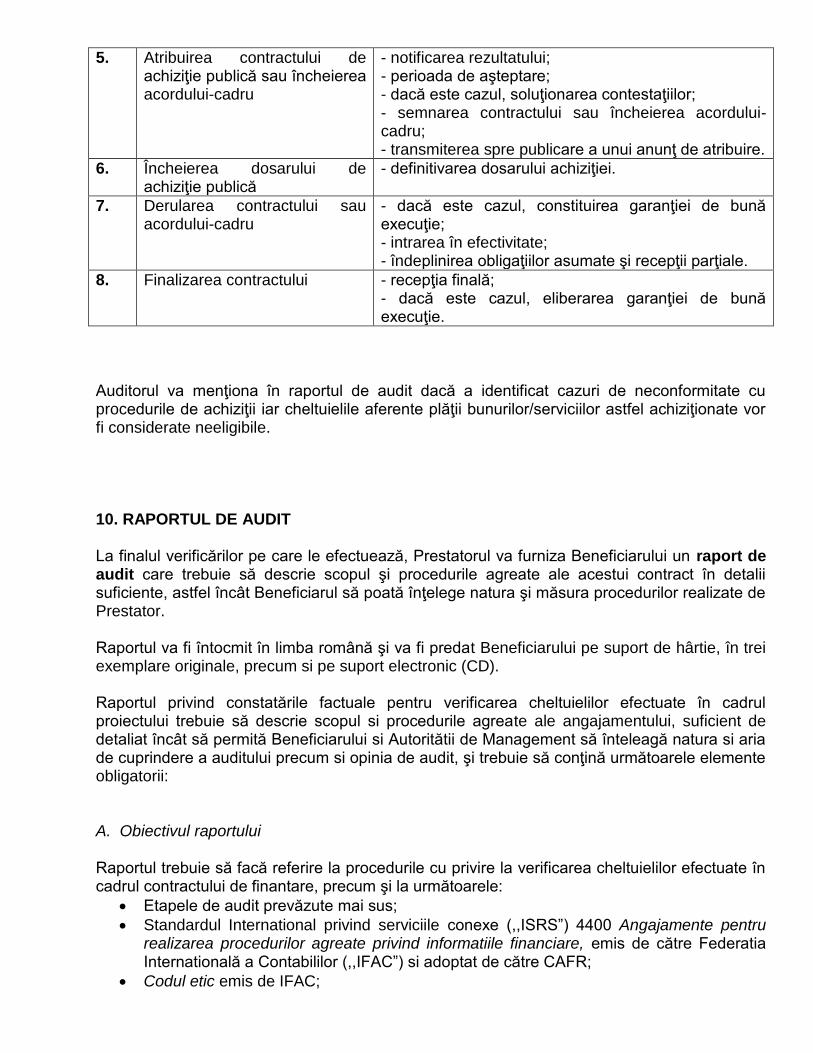

Auditorul va menţiona în raportul de audit dacă a identificat cazuri de neconformitate cu procedurile de achiziţii iar cheltuielile aferente plăţii bunurilor/serviciilor astfel achiziţionate vor fi considerate neeligibile. 10. RAPORTUL DE AUDIT La finalul verificărilor pe care le efectuează, Prestatorul va furniza Beneficiarului un raport de audit care trebuie să descrie scopul şi procedurile agreate ale acestui contract în detalii suficiente, astfel încât Beneficiarul să poată înţelege natura şi măsura procedurilor realizate de Prestator. Raportul va fi întocmit în limba română şi va fi predat Beneficiarului pe suport de hârtie, în trei exemplare originale, precum si pe suport electronic (CD). Raportul privind constatările factuale pentru verificarea cheltuielilor efectuate în cadrul proiectului trebuie să descrie scopul si procedurile agreate ale angajamentului, suficient de detaliat încât să permită Beneficiarului si Autoritătii de Management să înteleagă natura si aria de cuprindere a auditului precum si opinia de audit, şi trebuie să conţină următoarele elemente obligatorii: A. Obiectivul raportului Raportul trebuie să facă referire la procedurile cu privire la verificarea cheltuielilor efectuate în cadrul contractului de finantare, precum şi la următoarele:

Etapele de audit prevăzute mai sus;

Standardul International privind serviciile conexe (,,ISRS”) 4400 Angajamente pentru realizarea procedurilor agreate privind informatiile financiare, emis de către Federatia Internatională a Contabililor (,,IFAC”) si adoptat de către CAFR;

Codul etic emis de IFAC;

5. Atribuirea contractului de achiziţie publică sau încheierea acordului-cadru

- notificarea rezultatului; - perioada de aşteptare; - dacă este cazul, soluţionarea contestaţiilor; - semnarea contractului sau încheierea acordului-cadru; - transmiterea spre publicare a unui anunţ de atribuire.

6. Încheierea dosarului de achiziţie publică

- definitivarea dosarului achiziţiei.

7. Derularea contractului sau acordului-cadru

- dacă este cazul, constituirea garanţiei de bună execuţie; - intrarea în efectivitate; - îndeplinirea obligaţiilor asumate şi recepţii parţiale.

8. Finalizarea contractului - recepţia finală; - dacă este cazul, eliberarea garanţiei de bună execuţie.

Desi ISRS prevede că independenta nu este o cerintă pentru angajamentele privind procedurile agreate, Beneficiarul si Autoritatea Contractantă solicită ca auditorul să respecte cerintele de independentă prevăzute de Codul etic.

Scopul acestor proceduri agreate a fost stabilit pentru a evalua dacă cheltuielile efectuate pentru proiectul menţionat de către Beneficiar pentru acţiunile finanţate în cadrul proiectului au fost realizate efectiv, sunt exacte si eligibile. B. Sursele informatiilor Raportul trebuie să cuprindă informatiile furnizate de Beneficiar în legătură cu întrebările specifice sau care au fost obtinute sau extrase din sistemele informatice si contabilitatea Beneficiarului. C. Constatări factuale Cheltuielile totale care reprezintă subiectul acestor verificări se ridică la suma de ……..lei. Pe baza verificărilor pe care le-am realizat, am descoperit că suma de …….lei nu reprezintă cheltuieli eligibile. D. Detaliile raportului Capitolul I Informatii cu privire la contractul de finantare si activitatea Beneficiarului Acest punct va include o descriere sumară a contractului de finantare si a activitătilor derulate de Beneficiar în baza acestuia. Capitolul II Proceduri realizate si constatări factuale Acest punct va include o scurtă descriere a verificărilor efectuate, a procedurilor urmate si a informatiilor utilizate în acest scop, conform cerinţelor de la pct. 3.4 al prezentului caiet de sarcini. De asemenea, va cuprinde descrierea detaliată a rezultatelor acestor verificări, cu utilizarea de tabele/grafice/dovezi de audit ca anexă la raport, dacă sunt necesare/utile, precum si descrierea, dacă este cazul, a oricăror exceptii/neconformităti. 11. ORGANIZARE SI METODOLOGIE Prestatorul trebuie să îsi definească organizarea si metodologia de implementare a contractului pe care le va prezenta în propunerea tehnică, pornind de la specificatiile prezentate în capitolele anterioare. Prezentarea modalitătii de organizare si a metodologiei de implementare a contractului trebuie să întrunească următoarele cerinte: Prezentarea strategiei de lucru, defalcată pe etape clare, cu detalierea modalitătilor de

implementare a fiecărei activităti; Prezentarea input-urilor necesare pentru realizarea fiecărei activităti; Explicarea riscurilor si supozitiilor privind executia contractului de audit si a strategiei de

minimizare a riscurilor. Neregăsirea a cel puţin unei cerinte minime solicitate în caietul de sarcini precum si lipsa dezvoltării a cel putin unui punct din sectiunea sus amintită, va atrage după sine declararea ofertei ca fiind neconformă.

12. CALIFICĂRI ŞI ABILITĂŢI PENTRU PERSONAL Pentru realizarea activităţilor contractului, Prestatorul va propune un număr de 1-2 experţi auditori, care trebuie să îndeplinească, fiecare în parte, următoarele cerinţe obligatorii: - să aibă calitatea de auditor financiar, dovedită prin prezentarea copiei cu menţiunea „conform cu originalul”, semnată şi ştampilată de operatorul care depune oferta, după certificatul de atestare a calităţii de auditor financiar, emis de către CAFR sau de către o structură similară; - să aibă calitatea de membru CAFR sau a unei structuri similare (pentru auditori străini)/echivalent, cu menţiunea „activ” pentru anul 2014, dovedită prin prezentarea unei copii a carnetului de membru, cu menţiunea „activ” pentru anul 2014; - Pentru auditorul/auditorii propuşi, Prestatorul va depune CV-ul datat şi semnat de către acesta/aceştia. 13. LOCUL DESFĂŞURĂRII SI PERIOADA Locul desfăşurării activităţilor contractului este în Moreni, la sediul U.A.T.Moreni, str. A.I.Cuza, nr. 15, jud. Dambovita. Auditul se va desfasura in perioada septembrie 2014- ianuarie 2015. 14. ASPECTE LOGISTICE Facilităti oferite de Beneficiar Pentru derularea activităţilor contractului, Beneficiarul va pune la dispoziţia expertului/experţilor un spaţiu de lucru dotat cu mobilierul necesar pentru desfăşurarea activităţilor, la sediul UAT Moreni. Facilităţi oferite de Prestator Prestatorul trebuie să se asigure că expertul/expertii sunt disponibili pe întreaga perioadă a derulării contractului si dispun de logistica corespunzătoare pentru defăşurarea activităţilor contractului. Prestatorul va fi responsabil pentru asigurarea echipamentelor (computere, imprimante, etc.), consumabilelor si dotărilor necesare desfăsurării activitătii sale. Toate costurile aferente acestora vor fi incluse în tarifele expertilor din oferta financiară. Experţii auditori vor semna o declaraţie pe propria răspundere privind disponibilitatea si respectarea confidenţialităţii informaţiilor aferente proiectului auditat. Totodată, se va avea în vedere de către expertul/ expertii propusi respectarea normelor juridice privitoare la regimul conflictelor de interese. 15. CONDITII DE PLATĂ Plata serviciilor de audit se face în baza facturii emise în orginal de Prestator şi este condiţionată de acceptarea de către Beneficiar a raportului de audit depus de Prestator şi de efectuarea recepţiei de către comisia de recepţie a beneficiarului. 16. CERINŢE SPECIALE Raportul de audit trebuie să conţină sigla Guvernului României, sigla UE, sigla instrumentelor structurale în România şi sigla PO DCA. Pentru mai multe detalii se va accesa adresa web:

http://www.fonduriadministratie.ro/Implementare_proiecte/Masuri_de_vizibilitate_PODCA

17. CONDIŢII DE PARTICIPARE LA PROCEDURĂ:

Toti ofertantii sunt obligati sa prezinte toate documentele solicitate. 18. PREZENTAREA OFERTEI

Limba de redactare a documentelor necesare ofertei: Limba română

Oferta financiară va conţine: o Formularul nr. 1: Formular de ofertă

o Formularul nr. 2: Declaratie privind neincadrarea in situatiile prevazute la art.181 din

OUG. 34/2006

Precizări:

o Propunerea financiară trebuie să se încadreze în limita fondurilor care pot fi disponibilizate pentru îndeplinirea contractului de achiziţie publică. Ea va fi exprimata in lei. Preţul va include toate cheltuielile necesare pentru prestarea serviciilor, taxe sau costuri conexe, conform prevederilor din prezentul caietul de sarcini. Preţul contractului este ferm şi nu se modifică pe durata contractului.

Oferta tehnica va conţine:

o în mod obligatoriu o descriere detaliata a tuturor serviciilor ofertate. Prin elementele precizate în propunerea tehnica ofertantul va asigura întocmai corespondenta si asumarea tuturor caracteristicilor tehnice solicitate în caietul de sarcini astfel încât sa permita comisiei de evaluare verificarea corespondentei ofertei tehnice depuse, cu cerintele din caietul de sarcini.

o Ofertele tehnice, care pentru îndeplinirea cerintelor minime ale Caietului de sarcini, propun exclusiv afirmatii sau negatii de genul „da/nu", ori preiau ca atare în propunerea tehnică continutul caietului de sarcini, făra fundamentul unei argumentari temeinice, nu constituie solutii viabile, capabile a demonstra îndeplinirea cerintelor solicitate, prin urmare nu vor fi luate în calcul.

19. PROCEDURA APLICATĂ : Achiziţie Directa (OUG.34/2006 cu completarile si

modificarile ulterioare).

20. CRITERIUL DE ATRIBUIRE : Preţul cel mai scăzut.

Intocmit: Anghel Monica

Recommended

![Bazele Functionarii Pietei de Capital.[Conspecte.md]](https://img.dokumen.tips/doc/110x75/55721423497959fc0b93db93/bazele-functionarii-pietei-de-capitalconspectemd.jpg)