Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ GISELE FERREIRA FIGUEIREDO

Trabalho de Iniciação Científica A IMPORTAÇÃO E EXPORTAÇÃO DE

SOFTWARES NO BRASIL

ITAJAÍ 2009

GISELE FERREIRA FIGUEIREDO

Trabalho de Iniciação Científica A IMPORTAÇÃO E EXPORTAÇÃO DE

SOFTWARES NO BRASIL

Trabalho de Iniciação Científica desenvolvido para o Estágio Supervisionado do Curso de Comércio Exterior do Centro de Ciências Sociais Aplicadas - Gestão da Universidade do Vale do Itajaí.

Orientador: Msc. Ricardo Moisés de Almeida Platchek.

ITAJAÍ 2009

Agradeço primeiro a Deus que me

deu força para conclusão deste trabalho, também a minha família

que nunca me negou apoio, carinho e compreensão, principalmente ao

meu pai Hailton Figueiredo. Agradeço ao meu professor

orientador Ricardo Moisés de Almeida Platchek que acreditou

neste trabalho ainda quando era somente um projeto.

4

“Tudo é permitido, mas nem tudo é oportuno. Tudo é permitido, mas

nem tudo edifica.“ (1Coríntios 10, 23).

EQUIPE TÉCNICA

a) Nome do estagiário Gisele Ferreira Figueiredo b) Área de estágio Comércio Internacional de Softwares c) Orientador de conteúdo Prof. Msc. Ricardo Moisés de Almeida Platchek. d) Responsável pelo Estágio Prof. Natalí Nascimento

RESUMO

O presente trabalho apresenta a sistemática de importação e exportação de softwares no Brasil. Destaca-se a importância da importação e exportação de software para o Brasil, a legislação aplicável aos direitos autorais e intelectuais de softwares desenvolvidos no Brasil, as etapas do despacho aduaneiro de importação e exportação de softwares no Brasil, bem como verifica-se os tributos incidentes na importação e exportação de software no Brasil. A metodologia aplicada à pesquisa foi de caráter qualitativo e quanto aos meios foi uma pesquisa bibliográfica. Quanto à área de abrangência foi desenvolvida na área de comércio exterior, mais especificamente na área de comercialização internacional de softwares. Os dados foram coletados através de livros, sites governamentais e sites especializados. Quanto aos resultados obtidos, constatou-se que a participação brasileira no setor mundial de software ainda está aquém do que poderia representar, principalmente pela elevada carga tributária e a escassez de mão-de-obra qualificada. O investimento neste setor deve ser expandido, pois ainda há muito a crescer no Brasil, principalmente no que se refere às exportações de softwares, que podem significar maior desenvolvimento e crescimento da economia brasileira. Já no caso das importações de softwares, a relevância em seu incremento está no fato da troca de tecnologia, que a partir da globalização tem cada vez mais importância. Palavras-chave: Software. Importação. Exportação.

LISTA DE SIGLAS

ABES – Associação Brasileira das Empresas de Softwares.

BACEN – Banco Central do Brasil.

CLSS – Contribuição Social sobre o Lucro Liquido de Pessoas Jurídicas.

CNAE – Cadastro Nacional de Atividades Econômicas.

CNPJ – Cadastro Nacional de Pessoa Jurídica.

CNPq – Conselho Nacional de Pesquisa.

COFINS – Contribuição para Financiamento da Seguridade Social.

CONIN – Conselho Nacional de Informática e Automação.

CPF – Cadastro Nacional de Pessoa Física.

CRM – Customer Relationship Management – Gestão de Relacionamento com

Clientes.

CVA – Comitê de Valoração Aduaneira.

DSI - Declaração Simplificada de Importação.

DI – Declaração de Importação.

ERP – Enterprise Resource Planning - Gestão de Recursos Empresariais.

GATS – Acordo Geral sobre Comércio de Serviços.

GATT – General Agreement of Tarffs and Trade – Acordo sobre Tarifas e Comércio.

IBGE – Instituto Brasileiro de Geografia e Estatística.

ICMS – Imposto sobre operações relativas à circulação de mercadorias e Prestação

de serviços de transporte interestadual e intermunicipal e de Comunicação.

II – Imposto de Importação.

INPI – Instituto Nacional de Propriedade Intelectual.

IPI – Imposto sobre Produtos Industrializados.

IRPJ – Imposto sobre a Renda e Proventos de Qualquer Naturez de Pessoa

Jurídica.

IRRF – Imposto de Renda Retido na Fonte.

ISIC – International Standard Industrial Classification –

ISS – Imposto sobre Serviços de Qualquer Natureza.

MCT – Ministério da Ciência e Tecnologia.

MDIC – Ministério do Desenvolvimento Indústria e Comércio Exterior.

MF – Ministério da Fazenda.

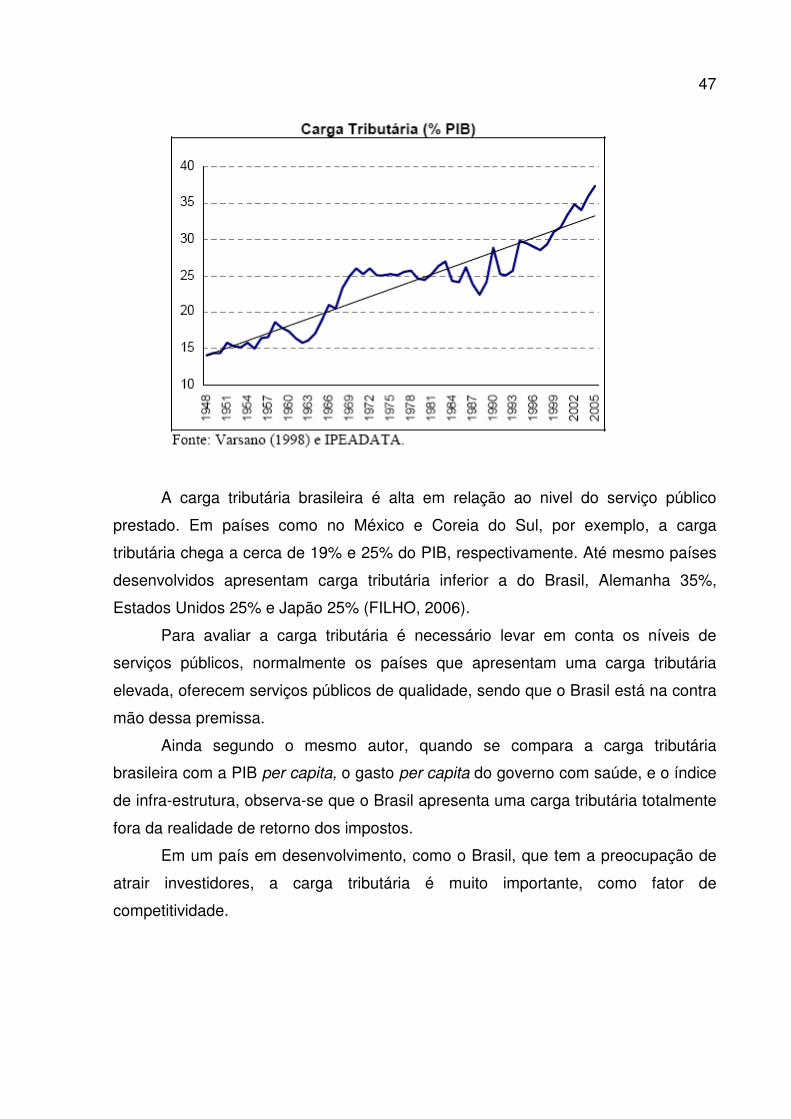

8

NBS – Nomenclatura Brasileira de Serviços.

NCM – Nomenclatura Comum do Mercosul.

NMF – Nação-Mais-Favorecida.

OCDE – Organização para a Cooperação e Desenvolvimento Econômico.

OIC – Organização Internacional de Comércio.

OMC – Organização Mundial do Comércio.

OMPI – Oraganização Mundial de Propriedade Intelectual.

PIB – Produto Interno Bruto.

PIS/PASEP – Contribuição para os Programas de Integração Social e Formação do

Patrimônio do Servidor Público.

REPES – Regime Especial de Tributação para a Plataforma de Exportação de

Serviços de Tecnologia da Informação.

RMCCI - Regulamento do Mercado de Câmbio e Capitais Internacionais.

RFB – Receita Federal do Brasil.

RPI – Revista da Propriedade Intelectual.

SAAS – Software as a Service – Software como Serviço.

SCS – Secretaria de Comércio e Serviços.

SECEX – Secretaria de Comércio Exterior.

SEI – Secretária Especial de Informática.

SH – Sistema Harmonizado

SISBACEN - Sistema de Informações do Banco Central do Brasil ()

SISCOMEX - Sistema Integrado de Comércio Exterior.

SISCOSERV – Sistema Integrado de Comércio Exterior de Serviços.

SOFTEX - Associação para a Promoção da Excelência do Software Brasileira.

TI – Tecnologia da Informação.

TIC – Tecnologia da Informação e Comunicação.

TRIP’S – Trade-Related Aspects of Intellectual Property Rights – Acordo sobre

Aspectos da Propriedade Intelectual Relativos ao Comércio.

9

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................10 1.1 Objetivo geral .................................................................................................11 1.2 Objetivos específicos......................................................................................11 1.3 Justificativa .....................................................................................................11 1.4 Abordagem geral do problema .......................................................................12 1.5 Questões específicas .....................................................................................13 1.6 Pressupostos..................................................................................................13 2 METODOLOGIA ................................................................................................15 2.1 Tipo de pesquisa ............................................................................................15 2.2 Área de abrangência ......................................................................................15 2.3 Coleta e tratamento dos dados.......................................................................16 2.4 Apresentação e análise dos dados.................................................................16 3 O COMÉRCIO INTERNACIONAL......................................................................17 3.1 O Comércio Internacional e a Organização Mundial do Comércio (OMC). ....17 3.2 O Comércio Internacional e o Acordo Geral sobre Serviços (GATS) .............20 3.3 OMC e o Acordo sobre Propriedade Intelectual (TRIP’s) ...............................22 3.4 Os Tratados internacionais.............................................................................23 3.4.1 Aspectos Gerais dos Tratados Internacionais no Brasil..............................23 4 O DIREITO AUTORAL E A PROPRIEDADE INTELECTUAL NO BRASIL. .......27 4.1 Direito autoral no Brasil ..................................................................................27 4.2 Lei do Software...............................................................................................30 4.3 Registro de Softwares no Brasil .....................................................................34 5 COMÉRCIO INTERNACIONAL DE SERVIÇOS ................................................36 5.1 A Importação e a Exportação de Serviços......................................................36 5.2 A Exportação de Software ..............................................................................38 5.2.1 O setor de software no Brasil. .................................................................38 5.2.2 Exportação de software e serviços de Tecnologia da Informação - Conceitos Básicos.....................................................................................................40 5.2.3 SISCOSERV – Sistema Integrado de Comércio Exterior e Serviço e NBS – Nomenclatura Brasileira de Serviços .....................................................................42 5.2.4 SOFTEX - Associação para Promoção da Excelência do Software Brasileiro ....................................................................................................................44 5.2.5 Despacho Aduaneiro de Exportação .......................................................45 5.3 Tributação do Setor de software no Brasil......................................................46 5.3.1 Carga Tributária no Brasil e no Mundo....................................................46 5.3.2 Principais Tributos...................................................................................48 5.4 Importação de Software..................................................................................49 5.4.1 A importação de Software no Brasil ........................................................49 5.4.2 Sistemática de Importação de Software ..................................................51 5.4.3 Despacho Aduaneiro de Importação .......................................................52 6 CONSIDERAÇÕES FINAIS ...............................................................................54 REFERÊNCIAS.........................................................................................................55 ASSINATURA DOS RESPONSÁVEIS......................................................................57

10

1 INTRODUÇÃO

Os programas de computador estão cada vez mais presentes na vida das

pessoas. Seja quando utilizam caixas eletrônicos para sacar dinheiro ou quando

efetuam uma ligação local, existem softwares especialmente desenvolvidos para

efetuar essas operações.

Os bancos, o comércio, as indústrias, todos precisam de novas tecnologias e

softwares para funcionar com competitividade, o que demonstra a importância desse

estudo, sendo fundamental conhecer este que é um setor ainda em expansão no

país.

Apesar das dificuldades encontradas na comercialização de software, este

setor vem ganhando importância no Brasil e no mundo, isso graças ao aumento da

globalização e a necessidade dos países em se manterem atualizados, através da

troca de tecnologias. Sendo assim, para o Brasil é interessante o incremento tanto

das importações quanto das exportações, portanto é essencial que se dissemine o

conhecimento acerca das etapas nos processos, de importação e exportação, e

suas peculiaridades.

Diante disso, o presente trabalho objetiva apresentar a sistemática de

importação e exportação de softwares no Brasil. Para tanto, destaca-se a

importância da importação e exportação de software, a legislação aplicável aos

direitos autorais e intelectuais, as etapas do despacho aduaneiro de importação e

exportação e os tributos incidentes na importação e exportação de software no

Brasil.

O trabalho está estruturado em 6 capítulos, sendo que no capítulo 1

apresenta-se a introdução, os objetivos, a justificativa, as questões específicas e os

pressupostos do trabalho. No capítulo 2 a metodologia aplicada para o seu

desenvolvimento. No capítulo 3 destaca-se os fundamentos teóricos do comércio

internacional. No capítulo 4, o direito autoral e a propriedade intelectual no Brasil. No

capítulo 5 o comércio internacional de serviços e por fim no capítulo 6 as

considerações finais.

11

1.1 Objetivo geral

Apresentar a sistemática de importação e exportação de softwares no Brasil.

1.2 Objetivos específicos

• Destacar a importância da importação e exportação de software para o

Brasil.

• Expor a legislação aplicável aos direitos autorais e intelectuais de

softwares desenvolvidos no Brasil.

• Apresentar as etapas do despacho aduaneiro de importação e exportação

de software no Brasil.

• Verificar os tributos incidentes na importação e exportação de software no

Brasil.

1.3 Justificativa

No mundo inteiro o setor de tecnologia e desenvolvimento de softwares é

considerado estratégico e no Brasil não é diferente, pois existem vários incentivos

para o crescimento do setor, o que disponibiliza oportunidades de bons negócios.

Para a Univali a relevância teórica e social da pesquisa está na oportunidade

de adquirir em seu acervo, material atualizado sobre o comércio de serviços, mais

especificamente o comércio de softwares no Brasil.

A importância do conhecimento acerca deste assunto está no fato de que

neste setor há chances para melhorar o desempenho do comércio exterior brasileiro

e também contribuir para o desenvolvimento do país.

Para a acadêmica a realização deste trabalho de iniciação científica serve

não somente para a conclusão do curso, como também para demonstrar a

12

importância do incremento da participação brasileira no mercado mundial de

serviços. Para tanto é de suma importância que se conheça as etapas do processo

de importação e exportação de software no Brasil, e que o conhecimento acerca de

suas especificidades seja disseminado, principalmente entre a comunidade

acadêmica.

1.4 Abordagem geral do problema

A tecnologia está mudando o mundo em que vivemos. Para o Brasil, o desafio

consiste em entrar na era digital e tornar-se uma verdadeira economia baseada no

conhecimento. O modo como o Brasil está constituindo este conhecimento é

determinante para a qualidade de vida dos brasileiros, assim como para melhorar

suas condições de trabalho e a competitividade mundial da indústria e dos serviços

nacionais.

O problema está nas ações e na orientação para os processos de mudança e

de modernização dos sistemas de ensino e formação profissional para que

estudantes e trabalhadores adquiram cultura digital. É necessário criar uma

estratégia de ensino voltada à pesquisa e desenvolvimento tecnológico, a fim de

impulsionar o Brasil e possibilitar que a economia brasileira, se torne uma economia

baseada no conhecimento.

Com necessidades cada vez maiores de diminuir os custos e

consequentemente melhorar a competitividade, o setor de software ganha cada vez

mais importância. Modelos inovadores de prestação de serviços, como os software

como serviço (SaaS – Software as a Service), ainda são pouco explorados pelo

Brasil, tanto na importação quando na exportação.

O desenvolvimento da indústria brasileira de software no mercado

internacional depende de políticas de incentivo do governo e de investimentos do

setor privado, mas principalmente de formação de recursos humanos, pois a mão-

de-obra escassa é um grande desafio enfrentado pelas empresas de

desenvolvimento tecnológico. Estas também devem buscar a qualidade, para

13

melhorar sua imagem no cenário internacional e facilitar a entrada de seus produtos

em novos mercados.

Apesar de o Brasil ter conquistado espaço nessa área nos últimos anos, o

volume de exportação de software ainda é muito inferior ao de importação. É de

suma importância que o governo, empresários, pesquisadores e estudantes e

especialistas em desenvolvimento de software, encontrem soluções para as

questões ligadas ao setor, para que empresas e instituições de pesquisa brasileiras

possam desenvolver programas de computador competitivos no mercado mundial.

Para isso também vale ressaltar que conhecer as normas jurídicas

internacionais e a legislação brasileira, relacionados os processos de importação e

exportação de software é essencial para que haja o tão esperado incremento no

comércio internacional de software no Brasil.

1.5 Questões específicas

a) Qual a importância da importação e exportação de software no Brasil?

b) Qual a legislação aplicável aos direitos autorais e intelectuais no

desenvolvimento de software no Brasil?

c) Quais as etapas do despacho aduaneiro de importação e exportação de

softwares no Brasil?

1.6 Pressupostos

a) No mercado mundial de tecnologia são gerados aproximadamente mais de

1 trilhão de dólares. No Brasil o montante gerado pelo setor chega a 9

bilhões de dólares, que representa 1,3% do mercado mundial e 43% do

mercado latino americano, a expectativa de crescimento é de 12% até

2010.

14

b) Os programas de computador (software) têm um regime jurídico de direito

autoral, através da Lei nº 9.609 de 19 de fevereiro de 1998. Segundo o

Decreto nº 2.556 de 20 de abril de 1998 devem ser registrados no INPI –

Instituto Nacional de Propriedade Industrial. No âmbito internacional, as

diretrizes jurídicas para a proteção dos Programas de Computador

encontram-se estabelecidas pela Convenção de Berna, relativa aos direito

de autor e pelas disposições do Acordo sobre Aspectos da Propriedade

Intelectual Relativos ao Comércio – TRIP’s (Trade-Related Aspects of

Intellectual Property Rights).

c) Para exportar o software desenvolvido no Brasil o primeiro passo, após o

desenvolvimento do programa é registro do mesmo no INPI, para ter

garantidos seus direitos autorais. Já para a importação é necessário

verificar junto ao exportador no exterior se o software já está registrado em

órgão semelhante ao INPI no país de origem.

15

2 METODOLOGIA

Neste capítulo é apresentada a metodologia utilizada para o desenvolvimento

deste trabalho de iniciação científica, bem como o tipo de pesquisa, abrangência,

coleta e tratamento, apresentação e análise dos dados.

2.1 Tipo de pesquisa

Para o desenvolvimento deste trabalho de iniciação científica foi utilizado o

método qualitativo, o qual, conforme Richardson et al. (2007, p.79): “[...] justifica-se,

sobretudo, por ser uma forma adequada para entender a natureza de um fenômeno

social”.

As investigações para elaborar o trabalho de iniciação científica foram

bibliográficas, como livros, revistas, sites e jornais. Segundo Oliveira (1997, p.119)

“[...] a pesquisa bibliográfica tem por finalidade conhecer as diferentes formas de

contribuição científica que se realizaram sobre determinado assunto ou fenômeno”.

Quanto aos fins, a pesquisa foi de cunho descritivo, que por sua vez

apresenta o interesse de descrever características de determinada população ou de

determinado fenômeno, procurando assim, classificá-los e interpretá-los, sem o

compromisso de explicá-los. (GIL, 2002; VERGARA, 2005).

2.2 Área de abrangência

Este trabalho se situa na área de comércio exterior, mais especificamente no

que se refere à sistemática de importação e exportação de softwares.

16

2.3 Coleta e tratamento dos dados

A coleta de dados para realização deste estudo usou livros, sites da internet,

jornais e revistas. A pesquisa bibliográfica consiste na coleta, classificação de toda

espécie de informações, compreendendo também as técnicas e os métodos que

facilitam a sua busca e a sua identificação (FACHIN, 2003).

2.4 Apresentação e análise dos dados

Os dados foram coletados, analisados e apresentados em textos explicativos,

utilizando tabelas e gráficos para melhor compreensão do leitor.

Segundo Marconi (2001, p.17) “quem estuda um texto tem por objetivo

aprender algo, rever detalhes ou buscar respostas para certas indagações”. Mas é

necessário que se faça uma seleção acerca do material encontrado, não somente no

que se refere ao interesse do pesquisado, como também é importante que se avalie

a confiabilidade da fonte onde são retirados os dados.

17

3 O COMÉRCIO INTERNACIONAL.

Este capítulo apresenta o comércio internacional, sua história e evolução,

bem como suas regras, os organismos internacionais, acordos e tratados, assim

como as questões pertinentes ao desenvolvimento deste trabalho.

3.1 O Comércio Internacional e a Organização Mundial do Comércio (OMC).

A globalização trouxe benefícios importantes para o comércio internacional,

principalmente no que se refere a encurtar as distâncias entre os países, seja com

meios de transporte mais modernos, seja na comunicação mais eficiente, com ganho

inclusive na troca de tecnologias, o que permite aos países oportunidades de

melhorar o desempenho de suas economias.

O comércio com implicações históricas, geográficas, sociais, econômicas e

políticas bem definidas, constitui dentro de seu âmbito sua própria evolução. Desde

os primeiros tempos, foi conferido à noção de comércio um sentido de intercâmbio

de bens entre comprador e vendedor a um determinado preço, representando, em

outras palavras, uma negociação (BARRAL, 2000).

As trocas comerciais internacionais são ações humanas antigas e estão

relacionadas com a evolução da sociedade. Durante este processo de evolução o

comércio internacional passou por várias etapas que determinaram seu espaço,

amplitude e ou limitações. Já no período contemporâneo o comércio internacional foi

responsável pelo dinamismo nas relações internacionais o que proporcionou maior

destaque no cenário internacional (CARVALHO, 2005).

Segundo Barral (2000), em 1941 surgiu a Carta do Atlântico, para eliminar

restrições e facilitar o acesso às matérias primas e ao comércio internacional. Após a

Segunda Guerra Mundial o governo americano convocou alguns países à

Conferência Internacional sobre o comércio, que deu origem a Conferência de

Havana, onde cinquenta e seis países apresentaram o projeto de criação da

18

Organização Internacional de Comércio (OIC), entretanto a carta de Havana não

entrou em vigor e, consequentemente, a OIC não se concretizou.

Neste mesmo período foi elaborado um acordo sobre Tarifas e

Comércio (General Agreement of Tarffs and Trade – GATT), criado em 1947

entrando em vigor em 1948, o GATT deu origem, em 1994, por ocasião da Rodada

do Uruguai, no mais importante organismo internacional sobre o Comércio –

Organização Mundial do Comércio (OMC) – enunciador e aplicador de normas

comerciais, aceitas pela maioria dos Estados. (Barral, 2000).

A OMC foi criada a partir das negociações da Rodada do Uruguai do GATT

(1986 - 1994) e foi estabelecida em 1º de janeiro de 1995. Tendo sua sede

localizada na cidade de Genebra, na Suíça, foi criada basicamente para ser um local

onde os membros pudessem resolver seus problemas em matéria de comércio

internacional (CARVALHO, 2005).

Também durante as negociações da rodada do Uruguai em 1990, que surgiu

o Acordo Geral sobre o Comércio de Serviços (GATS), houve necessidade de

separação do assunto de serviços dos demais, pois em várias tentativas de tratar do

tema conjuntamente com o restante, houve resistência e dificuldades de encontrar

um consenso, isso reflete toda heterogeneidade e complexidade do setor de

serviços (MARCONNI, 2002).

Segundo o mesmo autor é relevante que se faça a distinção entre GATT e

OMC, o primeiro apesar de ter uma estrutura complexa, contanto inclusive com sede

e secretariado, não é dotado de personalidade jurídica e nunca chegou a ser uma

Organização Internacional. Apesar de a OMC ter sido formada a partir da estrutura

jurídica e administrativa do GATT, ela não se limita ao texto daquele Acordo.

A OMC é uma organização conduzida por seus membros em conjunto, todas

as principais decisões são tomadas em consenso e, se necessário votação, cada

membro tem direito a um voto. Também vale mencionar que a OMC possui um foro

permanente de negociação, tanto para elaboração de regras quanto para a solução

de conflitos. A OMC também se caracteriza por ser uma organização estruturada a

partir de um ordenamento jurídico, no qual as regras são na verdade acordos

negociados por seus próprios membros (CARVALHO, 2005).

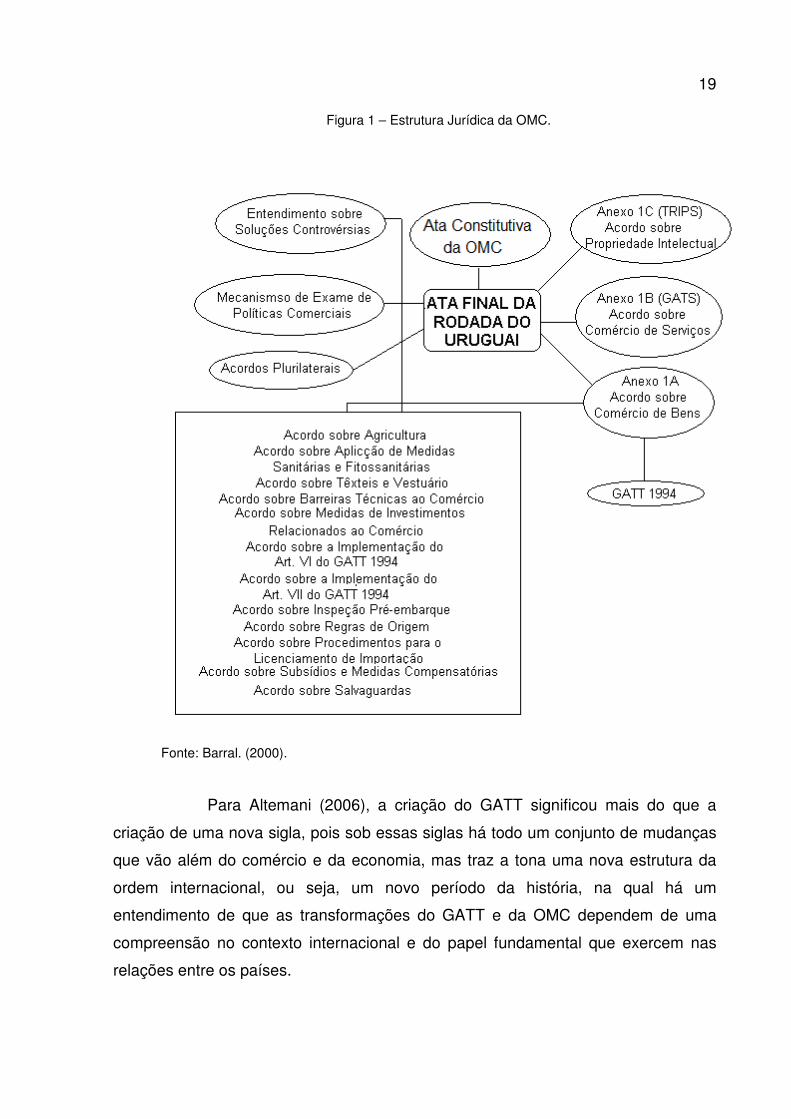

A figura seguinte esclarece a estrutura jurídica resultante da Rodada do

Uruguai, bem como a atual configuração da OMC (BARRAL, 2000).

19

Figura 1 – Estrutura Jurídica da OMC.

Fonte: Barral. (2000).

Para Altemani (2006), a criação do GATT significou mais do que a

criação de uma nova sigla, pois sob essas siglas há todo um conjunto de mudanças

que vão além do comércio e da economia, mas traz a tona uma nova estrutura da

ordem internacional, ou seja, um novo período da história, na qual há um

entendimento de que as transformações do GATT e da OMC dependem de uma

compreensão no contexto internacional e do papel fundamental que exercem nas

relações entre os países.

20

3.2 O Comércio Internacional e o Acordo Geral sobre Serviços (GATS)

Como dito anteriormente, após as tentativas frustradas de inclusão do

comércio de serviço no Acordo Geral de Comércio e Tarifas (GATT) foi instituído o

GATS, como parte do pacote de acordos da Organização Mundial do Comércio

(OMC). Assim, tratado à parte, o assunto passou a ser menos controverso, mas

ainda é um assunto complexo e de difícil negociação. Apesar de heterogêneos entre

si, os setores de serviços têm em comum a intangibilidade, aspecto que sempre

dificulta o trabalho de analistas econômicos (MARCONINI, 2002).

Segundo Barral (2000), apesar das dificuldades encontradas para se pensar

no imaterial, na complexidade para preencher a grande lacuna de dados estatísticos,

mesmo assim o comércio de serviços tem contribuído para a atividade econômica

mundial.

Ao contrário da indústria ou da agricultura, o setor terciário não é de fácil

análise, como diz Marconini (2002), para medir o desempenho do setor, seu

tamanho e a importância econômica, os economistas encontram muitas dificuldades,

isso porque não têm muito tempo que o setor terciário passou a ser incluído nas

contas nacionais dos países, principalmente os socialistas.

O GATS é composto por 29 artigos e seis anexos, apesar das dificuldades

iniciais, as negociações de serviços avançaram o suficiente para que se chegasse à

assinatura do Acordo Geral sobre o Comércio de Serviços (GATS), o qual entrou em

vigor em 1995 (JANK, 2005).

Além do desafio de analisar o comércio mundial de serviços existe um grande

esforço para dar ao setor sua devida importância no cenário econômico mundial,

pois de acordo com Marconini (2002, p. 85), foi no século XIX que se iniciaram esses

esforços.

O setor reconhecido inicialmente pela Escola Histórica Alemã como sendo o último estagio do desenvolvimento econômico, o setor de serviços não seria visto dessa forma no século XX por aqueles que argüiram que uma maior demanda por serviços ocorre também nos primeiros estágios desse desenvolvimento devido à entrada, nesses estágios de novos produtores no mercado. Esse tipo de ênfase faria necessário classificar serviços de acordo com sua relação como processo produtivo o que ajudaria a determinar quais atividades especificamente integrariam o setor.

21

Apesar do reconhecimento que o setor adquiriu nestes 100 anos,

principalmente a definição de setor terciário, no cenário internacional ainda existem

muitos assuntos em discussão, sendo a principal sobre as vantagens no comércio

internacional de serviços, que leva em conta uma análise abrangente, com

elementos variados, para compor a estrutura competitiva do setor (MARCONINI,

2002).

Ainda segundo o mesmo autor, as estatísticas disponíveis constituem um

outro complicador para a analise do comércio nacional ou internacional de serviços.

Há diferença na definição do setor por países, e o registro das operações que

dependem de comunicação. Dados interessantes apresentados por Marconini

(2002) são os de que 60 a 80% das exportações totais de bens de países de alta

renda são de fato relativos a serviços e apenas 20% no caso de países de baixa

renda.

Todos os serviços podem ser objetos de negociação pelo GATS, com

exceção daqueles prestados no exercício de autoridade governamental, não sendo

oferecidos em bases comerciais ou competitivas (JANK, 2005). Ainda segundo Jank,

como no GATT, também o GATS incorpora o princípio do tratamento de Nação-

Mais-Favorecida (NMF).

Cada membro deve conceder imediatamente e incondicionalmente aos serviços e prestadores de serviços de qualquer outro membro, tratamento não menos favorável do que aquele concedido a serviços e prestadores de serviços similares de qualquer outro país (JANK. 2005, p. 121).

De fato, o setor de serviços não deve ser deixado de lado, e sim deve ser

considerado com ponto estratégico pelos países frente às negociações

internacionais, seja no âmbito das negociações multilaterais, seja no âmbito das

negociações regionais (JANK, 2005).

22

3.3 OMC e o Acordo sobre Propriedade Intelectual (TRIP’s)

O Acordo TRIP’s, sobre o direito a propriedade intelectual, juntamente com o

comércio de serviços (GATS) e mercadorias (GATT), constituem os três pilares da

OMC.

Segundo Carvalho (2005), dentro da estrutura da OMC estão os Conselhos

ligados a três áreas principais: bens, serviços e propriedade intelectual. Com isso o

Conselho de bens supervisiona o funcionamento dos acordos contidos no Anexo 1A

(GATT 1994), o Conselho de serviços, os acordos do Anexo 1B (GATS), e o

Conselho do TRIP’s, os acordos do Anexo 1C, que trata dos aspectos dos direitos

de propriedade intelectual relacionados com o comércio.

Como mencionado anteriormente, a propriedade intelectual é objeto do Anexo

1C do Acordo Constitutivo da OMC, o chamado acordo TRIP’s. O Acordo TRIP’s tem

como característica fundamental a inserção da proteção dos direitos de propriedade

intelectual no sistema multilateral de comércio da OMC (Barral, 2003).

Para Jank (2005, p. 273), o termo propriedade intelectual é definido da

seguinte forma:

O termo propriedade intelectual engloba tanto a propriedade industrial como os direitos autorais e conexos, refere-se ao conjunto intangível de bens produzidos pela atividade humana, ao conjunto de interesses que uma pessoa tem legalmente protegidos em relação a um direito de propriedade intelectual.

Já, segundo Barral (2000), o acordo do TRIP’s tem como característica

principal globalidade externa pois está vinculado de forma integral à OMC. Ao passo

que possui a globalidade interna ao proibir a inaplicação de qualquer de suas

normas no que se diferencia das outras convenções em matéria de propriedade

intelectual.

23

3.4 Os Tratados internacionais

O Brasil participa de vários tratados internacionais, dos mais variados

assuntos entre eles: transporte áereo, segurança, proteção ambiental, propriedade

intelectual, sendo que esses assuntos necessitam de regras claras e uniformes para

evitar os conflitos, no capítulo desenvolvido a seguir pretende apresentar esses

aspectos.

3.4.1 Aspectos Gerais dos Tratados Internacionais no Brasil

Também chamados de convenções, os tratados nascem de reuniões nas

quais os países estabelecem normas a serem seguidas por seus participantes sobre

qualquer questão que possa vir a criar conflitos internacionais. Normalmente, as

convenções reúnem vários países, mas é possível ser estabelecida por apenas dois

países (REIS, 2004).

Os tratados ainda podem ser classificados, sendo que entre as várias formas

a mais simples é a que os divide conforme o número de partes contratantes, como

sendo bilaterais, com apenas duas partes, e em multilaterais ou plurilaterais ou,

ainda como coletivos, com número maior de partes (REIS, 2004).

Apesar do texto principal dos tratados serem firmados no momento de sua

assinatura, seus anexos e apêndices são partes que podem ser modificáveis com

mais facilidade e menos formalidade, geralmente em razão de normas técnicas que

necessitam estar em conformidade ao desenvolvimento da ciência ou da tecnologia

(REIS, 2004).

Para um tratado ser válido, segundo Reis (2004), são essenciais os seguintes

elementos: a) capacidade das partes contratantes; b) habilitação dos agentes

signatários; c) consentimento mútuo; d) a existência de objeto lícito e possível.

Segundo Reis (2004), o poder soberano dos Estados declara que aceita um

tratado através de um ato denominado ratificação, sendo que cada Estado a

24

formaliza segundo disposições específicas. No Brasil a matéria está regida pela

Constituição Federal de 1988.

Art. 5º. § 2º - Os direitos e garantias expressos nesta Constituição não excluem outros decorrentes do regime e dos princípios por ela adotados, ou dos tratados internacionais em que a República Federativa do Brasil seja parte. Art. 49. É da competência exclusiva do Congresso Nacional: I - resolver definitivamente sobre tratados, acordos ou atos internacionais que acarretem encargos ou compromissos gravosos ao patrimônio nacional; Art. 84. Compete privativamente ao Presidente da República: VIII - celebrar tratados, convenções e atos internacionais, sujeitos a referendo do Congresso Nacional (CF/88).

A delimitação do campo de atuação do Direito Internacional, que regula a

sociedade internacional, e do Direito Interno de cada Estado enseja diversas dúvidas

práticas e doutrinárias (BREGALDA; 2007).

Já, segundo Gama (2002), existe a discussão acerca da unicidade ou

dualidade do Direito Internacional e do Direito Interno, busca-se saber se o Direito

Internacional contém o direito interno ou aquele está contido neste ou ainda se os

dois gozam de autonomia.

Sendo assim duas correntes controvérsias se formaram, a teoria monista

(monismo) e teoria dualista (dualismo), a fim de definir a predominância do Direito

Internacional ou Direito Interno para resolução de controvérsas (BREGALDA, 2007).

A teoria monista desdobra-se em duas vertentes bem diferentes: uma

supervaloriza o Direito Internacional, deixando o Direito Interno num segundo plano;

a outra eleva o Direito Interno e põe o Direito Internacional na sua dependência

(GAMA, 2002).

A teoria dualista, os dois ramos do Direito (Internacional e Interno) gozam de

autonomia sem haver dependência entre eles. Existe um radicalismo, ao não se

admitir uma dependência entre o Direito Interno e o internacional, pois alguns

tratados chegam até a alterar as disposições de Direito Interno (GAMA, 2002).

Segundo o mesmo autor há ainda a teoria mista, a qual admite a autonomia

do Direito Interno e do Direito Internacional, considerando que as normas dos

tratados ingressam no direito interno depois de finalizado o processo de ratificação,

isso conduz à denominada teoria da incorporação.

Para Bregalda (2007) teoria da incorporação acontece, para que uma norma

internacional seja aplicada no âmbito interno do Estado, é necessária a sua

25

transformação em Direito Interno, incorporando-a ao seu sistema jurídico. Isto é uma

consequência da independência entre as duas ordens jurídicas, o que extingui uma

possibilidade de conflitos entre elas.

Para Tripel (apud BREGALDA, 2007, p. 13), “o tratado não é um meio em si

de criação o direito interno”.

“Ele é um convite ao Estado para um ato particular de vontade do Estado,

distinto de sua participação no desenvolvimento jurídico internacional” (Mello apud

BREGALDA; 2007, p.13).

Segundo Ariosi (2004), esse processo de transformação no qual os tratados

internacionais passam a fazer parte do ordenamento jurídico brasileiro pode ser

denominado de internação, internalização, incorporação ou recepção dos tratados

internacionais.

A maneira de incorporação de tratado internacional pela ordem brasileira foi

assim resumida por Seitenfus (2003, p. 45 e 46):

a) Iniciativa, negociação e assinatura do acordo pelo Presidente da República que pode delegar, e de regra o faz, parte importantíssima destas atribuições ao Ministério das Relações Exteriores que, por sua vez, pode valer-se do auxílio de outras instituições federais; b) envio de Mensagem pelo Presidente da República ao Congresso Nacional, acompanhada de uma exposição de motivo e de texto integral do acordo, que deflagra o procedimento de aprovação ou rejeição do tratado pelo Poder Legislativo; c) apreciação e deliberação da Comissão das Relações Exteriores da Câmara dos Deputados, onde será formulado um projeto de Decreto Legislativo de aprovação ou rejeição, seguida da apreciação e deliberação da Comissão de Justiça e outras Comissões da Casa que, conforme o tema do tratado, devam opinar sobre ele, da apreciação e deliberação em plenário e do envio do projeto de Decreto Legislativo ao Senado Federal; d) apreciação e deliberação do Projeto de Decreto Legislativo pela Comissão de Relações Exteriores e Defesa Nacional do Senado Federal, seguido de, se necessário for, e somente mediante interposição de recuso, apreciação e deliberação em plenário, para finalmente proceder-se à promulgação do Decreto Legislativo pelo Presidente do Senado Federal, com publicação daquele no Diário Oficial da União e no Diário do Congresso Nacional; e) ratificação do Presidente da República, seguida da troca ou do depósito do instrumento de ratificação, e da promulgação do tratado pelo Executivo através de Decreto, publicado no Diário Oficial da União, devidamente acompanhado do texto do acordo internacional.

Já, segundo Ventura (2003), quando existem cláusulas, nos tratados

internacionais, que prevêem a necessidade de incorporação do texto do tratado no

ordenamento interno, ou seja, a internalização do acordo, os tratados equiparam-se

à legislação ordinária.

26

A Convenção de Berna relativa à proteção das obras literárias e artísticas de

9 de Setembro de 1886, completada em Paris em 4 de Maio de 1896, revista em

Berlim em 13 de Novembro de 1908, completada em Berna em 20 de Março de 1914

e revista em Roma em 2 de Junho de 1928, Bruxelas em 26 de Junho de 1948, em

Estocomo em 14 de Julho de 1967 e em Paris em 24 de Julho de 1971, e modificada

em 28 de Setembro de 1979, exemplifica o que foi apresentado anteriormente

(BARBOSA, 2009).

O Decreto nº 75.669/75 de 20 de abril de1975, decreta que a Convenção

supracitada, entra em vigor e traz em seu texto cópia da Convenção para que essa

fosse executada e cumprida (BRASIL, 2009).

Contudo, o conhecimento acerca desta parte do direito internacional público é

de grande valia para melhor compreender as etapas nos processos de importação e

exportação de serviços, principalmente softwares, que sempre são assunto presente

na comunidade internacional.

27

4 O DIREITO AUTORAL E A PROPRIEDADE INTELECTUAL NO BRASIL.

Neste capítulo são apresentadas a legislação e as normas relacionadas ao

direito autoral e propriedade intelectual no Brasil, principalmente no que se refere à

comercialização de softwares.

4.1 Direito autoral no Brasil

O Brasil foi um dos primeiros países a regular os direitos de propriedade

intelectual no mundo. Em 1809 o Príncipe Regente Dom João VI, criou um Alvará

para concessão do privilégio de exclusividade aos inventores e introdutores de

novas máquinas e invenções (PIMENTEL, 2005).

Segundo Souza (1998), o primeiro texto legal, dentro do ordenamento positivo

brasileiro, para proteger o direito de autor, encontra-se na Lei de 11 de agosto de

1827.

Art. 7º Os Lentes farão a escolha dos compêndios de sua profissão, ou os arranjarão, não existindo já feitos, com tanto que as doutrinas estejam de acordo com o sistema jurado pela nação. Estes compêndios, depois de aprovados pela congregação, servirão interinamente, submetendo-se, porém a aprovação da Assembléia Geral, e o governo os fará imprimir e fornecer às escolas, competindo aos seus autores o privilégio exclusivo da obra, por dez anos (SAUZA, 2005, p.21).

Para Pimentel (2005), o direito de propriedade intelectual abrange as criações

intelectuais que podem resultar na exploração comercial ou vantagem econômica

para o criador ou titular e na satisfação de interesses morais dos autores. Esse

direito, no Brasil, compreende um conjunto de legislação federal, proveniente do

legislativo e executivo.

Os dispostos nestas normas aplicam-se aos nacionais ou pessoas

domiciliadas em país que assegure aos brasileiros ou pessoas domiciliadas no Brasil

a reciprocidade na proteção aos direitos autorais ou equivalentes. Os estrangeiros

28

domiciliados no exterior gozarão da proteção assegurada nos acordos, convenções

e tratados em vigor no Brasil (Arrabal, 2005).

A evolução da política de comercialização de software no Brasil teve início

com o Ato Normativo da Secretaria Especial de Informática (SEI) nº 13 SEI/53 INPI,

que somente permitia a internação legal de programa de computador com

pagamento de royalties através de transferência de tecnologia (FURTADO, 2004).

Sendo que a Lei nº 7.232 de 29 de outubro de 1984, em seu artigo 43,

prevendo a edição da Lei de Proteção Intelectual sobre Programas de Computador e

sua Comercialização no Brasil, e o Parecer nº 001/86 do Conselho Nacional de

Informática e Automação (CONIN), de agosto de 1986, recomendava a proteção

jurídica do software pelo regime dos direitos autorais.

Segundo Ariosi (2009), os Tratados internacionais passam a fazer parte do

ordenamento jurídico brasileiro por um processo de transformação ao qual podemos

chamar de internação, internalização, incorporação ou recepção dos tratados

internacionais.

A internalização segundo a mesma autora é a transformação necessária para

que o tratado internacional vire uma norma interna, com todas as características que

a norma possui.

Já, segundo Ventura (2003), quando existem cláusulas, nos tratados

internacionais, que prevêem a necessidade de incorporação do texto do tratado no

ordenamento interno, ou seja, a internalização do acordo, os tratados equiparam-se

à legislação ordinária.

Sendo assim, no Brasil exemplos de tratados internacionais internalizados,

foram a Convenção de Berna, internalizada pelo Decreto nº 75.669/75 e mais

recentemente o acordo TRIP’s internalizado pelo Decreto nº 1.355/94 (FURTADO,

2004).

Sendo assim, no Brasil exemplos de tratados internacionais incorporados ao

sistema jurídico brasileiro, sobre propriedade intelectual, foram a Convenção de

Berna, incorporada pelo Decreto nº 75.669/75 e mais recentemente o acordo TRIP’s

incorporado pelo Decreto nº 1.355/94 (FURTADO, 2004).

Segundo Furtado (2004) a Propriedade intelectual do software apresenta o

seguinte retrospecto histórico legislativo.

29

a) A Organização Mundial de Propriedade Intelectual (OMPI), da qual o Brasil faz parte, através das Resoluções Tipo, foi a primeira a tomar iniciativa para normatizar o assunto no plano internacional. Referidas Resoluções tinham por objetivo criar normas que seriam adotadas de maneira uniforme pelos países-membros, e deveriam ser acrescentados à legislação nacional aplicada ao direito autoral, dando assim ao programa de computador a proteção jurídica adequada. No Brasil, tais normas deveriam ser acrescentadas à Lei nº 5.988/73, que regulamenta o regime jurídico do direito autoral; b) Os EUA, em 1980, fazia uma emenda ao seu Copyrigth Act de 1976, para determinar que o programa de computador passaria a ser obra protegida como as demais já previstas naquela legislação; c) Entre os anos de 1980 e 1985, diversos países, destacando-se Alemanha, Holanda, França, Japão e Canadá, efetuaram alterações na legislação dos direitos de autor ou interpretações judiciais com força de lei para proteger o software pelo intuito jurídico em pauta (FURTADO, 2004, p. 45).

Para Arrabal (2005), a proteção dos direitos relativos à propriedade industrial,

considerando o seu interesse social e o desenvolvimento tecnológico e econômico

do país, efetua-se mediante a concessão de patentes de inovação e de modelo de

utilidade, concessão de registro de desenho industrial, concessão de registro de

marcas, repressão às falsas indicações geográficas e repressão à concorrência

desleal.

Não sendo se considera invenção nem modelo de utilidade descobertas; teorias científicas e métodos matemáticos; concepções puramente abstratas; esquemas, planos, princípios ou métodos comerciais, contábeis, financeiras, educativos, publicitários, de sorteio e fiscalização; as obras literárias, arquitetônicas, artísticas e científicas ou de qualquer criação estética; programas de computador em si; apresentação de informações; regras de jogo; técnicas e métodos operatórios ou cirúrgicos, bem como métodos terapêuticos ou de diagnóstico, para aplicação no corpo humano ou animal; e o todo ou partes de seres vivos naturais e materiais biológicas encontrados na natureza, ou ainda que dela isolados, inclusive o genoma ou germoplasma de qualquer ser vivo natural e os processos biológicos naturais (ARRABAL. 2005, p. 27 e 28).

Sendo assim, para efeitos deste projeto de pesquisa, os programas de

computador não se enquadram em propriedade industrial e sim no direito autoral no

qual será abordado com maior ênfase principalmente na Lei nº 9.610, lei do direito

autoral e na Lei nº 9.609, lei do software.

O direito autoral, no Brasil, é tratado pela Lei nº 9.610 de 19 de fevereiro de

1998 que atualiza e consolida a legislação que regula os direitos autorais, segundo a

qual denomina os direitos de autor.

É na referida lei que se encontra a definição de obras intelectuais protegidas,

da qual fazem parte os programas de computador, como sendo as criações

expressas por qualquer meio ou fixadas em qualquer suporte, tangíveis ou

30

intangíveis, conhecidos ou que se invente no futuro (Art. 7º caput e inciso XII, da Lei

9.610).

Segundo Arrabal (2005), propriedade intelectual é um conjunto de direitos e

obrigações decorrentes das relações jurídicas sobre a criação intelectual humana,

sendo dividido em duas orientações jurídicas similares: a propriedade industrial e o

direito autoral.

Quanto ao registro das obras intelectuais se dá de forma facultativa, o registro

de softwares é tratado pelo decreto nº 2.556 de 20 de abril de 1998, no qual, a

critério do titular dos direitos, o software deve ser registrado no Instituto Nacional da

Propriedade Industrial (INPI).

O direito de propriedade intelectual tem por objeto de proteção os fatores de

diferenciação de uma criação, razão pela qual a novidade é um elemento que

diferencia quanto ao tempo; a originalidade diferencia quanto ao autor; e a

distinguibilidade diferencia quanto ao objeto protegido.

Nuno Pires de Carvalho (In Pimentel, 2005, 18 e 19), conceitua propriedade

intelectual como “o conjunto de princípios e regras que regulam a aquisição, o uso, o

exercício e a perda de direitos e de interesses sobre ativos intangíveis

diferenciadores que são suscetíveis de utilização no comércio”.

Para tanto o conhecimento acerca da legislação brasileira sobre a proteção

da propriedade intelectual dos softwares será abordada, de maneira mais específica,

a seguir.

4.2 Lei do Software

O regime jurídico de proteção à propriedade intelectual de software, dentro da

legislação brasileira de direitos autorais e conexos, é o mesmo conferido às obras

literárias, como exposto anteriormente, contendo uma lei específica, a chamada Lei

do Software.

A Lei nº 9.609 de 19 de fevereiro de 1998 que dispõe sobre a proteção da

propriedade intelectual de programas de computador, estabeleceu que esses teriam

o regime jurídico do direito autoral, como forma de proteger os interesses daqueles

31

que o desenvolvem, bem a sua comercialização e outras providências, onde a lei

define programa de computador (software).

Art. 1º Programa de computador é a expressão de um conjunto organizado de instruções em linguagem natural ou codificada, contida em suporte físico de qualquer natureza, de emprego necessário em máquinas automáticas de tratamento da informação, dispositivos, instrumentos ou equipamentos periféricos, baseados em técnica digital ou análoga, para fazê-los funcionar de modo e para fins determinados.

O artigo 6º, da lei do software, descreve o que não constituem ofensa aos

direitos do titular de programa de computador.

I - a reprodução, em um só exemplar, de cópia legitimamente adquirida, desde que se destine à cópia de salvaguarda ou armazenamento eletrônico, hipótese em que o exemplar original servirá de salvaguarda; II - a citação parcial do programa, para fins didáticos, desde que identificados o programa e o titular dos direitos respectivos; III - a ocorrência de semelhança de programa a outro, preexistente, quando se der por força das características funcionais de sua aplicação, da observância de preceitos normativos e técnicos, ou de limitação de forma alternativa para a sua expressão; IV - a integração de um programa, mantendo-se suas características essenciais, a um sistema aplicativo ou operacional, tecnicamente indispensável às necessidades do usuário, desde que para o uso exclusivo de quem a promoveu.

No que se refere ao prazo dos direitos do autor de software, a Lei nº 9.609

assegura a tutela dos direitos relativos ao programa de computador pelo prazo de

cinquenta anos, contados a partir de 1º de janeiro do ano subsequente ao da sua

criação (Art. 2º, § 2º).

Quanto às garantias aos usuários de programa de computador, a lei

especifica em seus artigos 7º e 8º caput e parágrafo único.

Art. 7º O contrato de licença de uso de programa de computador, o documento fiscal correspondente, os suportes físicos do programa ou as respectivas embalagens deverão consignar, de forma facilmente legível pelo usuário, o prazo de validade técnica da versão comercializada. Art. 8º Aquele que comercializar programa de computador, quer seja titular dos direitos do programa, quer seja titular dos direitos de comercialização, fica obrigado, no território nacional, durante o prazo de validade técnica da respectiva versão, a assegurar aos respectivos usuários a prestação de serviços técnicos complementares relativos ao adequado funcionamento do programa, consideradas as suas especificações. Parágrafo único. A obrigação persistirá no caso de retirada de circulação comercial do programa de computador durante o prazo de validade, salvo justa indenização de eventuais prejuízos causados a terceiros.

32

A lei faz a diferenciação entre os contratos de licença de uso, de

comercialização e de transferência de tecnologia.

Art. 9º O uso de programa de computador no País será objeto de contrato de licença. Parágrafo único. Na hipótese de eventual inexistência do contrato referido no caput deste artigo, o documento fiscal relativo à aquisição ou licenciamento de cópia servirá para comprovação da regularidade do seu uso. Art. 10º Os atos e contratos de licença de direitos de comercialização referentes a programas de computador de origem externa deverão fixar, quanto aos tributos e encargos exigíveis, a responsabilidade pelos respectivos pagamentos e estabelecerão a remuneração do titular dos direitos de programa de computador residente ou domiciliado no exterior. § 1º Serão nulas as cláusulas que: I - limitem a produção, a distribuição ou a comercialização, em violação às disposições normativas em vigor; II - exima qualquer dos contratantes das responsabilidades por eventuais ações de terceiros, decorrentes de vícios, defeitos ou violação de direitos de autor. § 2º O remetente do correspondente valor em moeda estrangeira, em pagamento da remuneração da que se trata, conservará em seu poder, pelo prazo de cinco anos, todos os documentos necessários à comprovação da licitude das remessas e da sua conformidade ao caput deste artigo. Art. 11º Nos casos de transferência de tecnologia de programa de computador, o Instituto Nacional da Propriedade Industrial fará o registro dos respectivos contratos, para que produzam efeitos em relação a terceiros. Parágrafo único. Para o registro de que trata este artigo, é obrigatória a entrega, por parte do fornecedor ao receptor de tecnologia, da documentação completa, em especial do código-fonte comentado, memorial descritivo, especificações funcionais internas, diagramas, fluxogramas e outros dados técnicos necessários à absorção da tecnologia.

No capítulo cinco da referida lei são apresentadas as infrações penais

referentes à violação dos direito autorais de programas de computador.

Pena - Detenção de seis meses a dois anos ou multa. § 1º Se a violação consistir na reprodução, por qualquer meio, de programa de computador, no todo ou em parte, para fins de comércio, sem autorização expressa do autor ou de quem o represente: Pena - Reclusão de um a quatro anos e multa. § 2º Na mesma pena do parágrafo anterior incorre quem vende, expõe à venda, introduz no País, adquire, oculta ou tem em depósito, para fins de comércio, original ou cópia de programa de computador, produzido com violação de direito autoral. § 3º Nos crimes previstos neste artigo, somente se procede mediante queixa, salvo: I - quando praticados em prejuízo de entidade de direito público, autarquia, empresa pública, sociedade de economia mista ou fundação instituída pelo poder público; II - quando, em decorrência de ato delituoso, resultar sonegação fiscal, perda de arrecadação tributária ou prática de quaisquer dos crimes contra a ordem tributária ou contra as relações de consumo.

33

§ 4º No caso do inciso II do parágrafo anterior, a exigibilidade do tributo, ou contribuição social e qualquer acessório, processar-se-á independentemente de representação. Art. 13º A ação penal e as diligências preliminares de busca e apreensão, nos casos de violação de direito de autor de programa de computador, serão precedidas de vistoria, podendo o juiz ordenar a apreensão das cópias produzidas ou comercializadas com violação de direito de autor, suas versões e derivações, em poder do infrator ou de quem as esteja expondo, mantendo em depósito, reproduzindo ou comercializando. Art. 14º Independentemente da ação penal, o prejudicado poderá intentar ação para proibir ao infrator a prática do ato incriminado, com cominação de pena pecuniária para o caso de transgressão do preceito. § 1º A ação de abstenção de prática de ato poderá ser cumulada com a de perdas e danos pelos prejuízos decorrentes da infração. § 2º Independentemente de ação cautelar preparatória, o juiz poderá conceder medida liminar proibindo ao infrator a prática do ato incriminado, nos termos deste artigo. § 3º Nos procedimentos cíveis, as medidas cautelares de busca e apreensão observarão o disposto no artigo anterior. § 4º Na hipótese de serem apresentadas, em juízo, para a defesa dos interesses de qualquer das partes, informações que se caracterizem como confidenciais, deverá o juiz determinar que o processo prossiga em segredo de justiça, vedado o uso de tais informações também à outra parte para outras finalidades. § 5º Será responsabilizado por perdas e danos aquele que requerer e promover as medidas previstas neste e nos arts. 12 e 13, agindo de má-fé ou por espírito de emulação, capricho ou erro grosseiro, nos termos dos arts. 16, 17 e 18 do Código de Processo Civil.Segundo Souza (1998) a proteção autoral do programa de computador, como os direitos autorais, independe do registro.

Furtado (2004) salienta os principais pontos da lei do software, e do Decreto

que a regulamentou.

Asseguram a proteção jurídica ao programa de computador pelo prazo de

cinquenta anos, contados da data de seu registro.

Ainda segundo o mesmo autor a Lei nº 9.609/98 cria um direito autoral novo a

partir do direito exclusivo, no § 5º do art. 2º, ao dispor: “Inclui-se dentre os direitos

autorais e conexos vigentes no país aquele direito exclusivo de autorizar ou proibir o

aluguel comercial, não sendo esse exaurível pela venda, licença ou outra forma de

transferência do programa”.

Quanto aos direitos morais e patrimoniais não se aplicam ao software todas

as disposições relativas aos direitos morais dos direitos autorais. O autor conserva

os direitos de reivindicar a paternidade do programa e de opor-se a alterações não

autorizadas, quando estas impliquem deformação, mutilação ou outra modificação

do programa de computador, que possam prejudicar a sua honra ou a sua reputação

pela autoria.

34

Os direitos sobre as derivações autorizadas pelo titular dos direitos de

programa de computador, inclusive sua exploração econômica, pertencerão à

pessoa autorizada que as fizer, salvo estipulação contratual em contrário

(PIMENTEL, 2005).

Como disposto no artigo 3º da Lei nº 9.609, o titular dos direitos de autor

sobre o programa poderá registrá-lo em órgão ou entidade designada pelo poder

executivo, através do Ministério da Ciência e Tecnologia, como será abordado no

próximo capítulo.

4.3 Registro de Softwares no Brasil

Sendo o INPI responsável pelo registro de programas de computador, que lhe

foi atribuída através do Decreto 2.556/98, e é regido pela Lei nº 9.609/98, conhecida

como Lei do Software e a Lei nº 9.610/98, a Lei de Direito de Autor.

Cabe a Diretoria de Contratos de Tecnologia e Outros Registros a análise e

decisão sobre o Registro de Programas de Computador, conforme Artigo 13 do

Decreto nº 5.147, de 21/07/2004.

Art. 13. À Diretoria de Contratos de Tecnologia e Outros Registros compete: I - analisar e decidir quanto à averbação de contratos para exploração de patentes, uso de marcas e ao que implique transferência de tecnologia e franquia, na forma da Lei no 9.279, de 1996, de modo alinhado às diretrizes de política industrial e tecnológica aprovadas pelo Governo Federal; II - analisar e decidir sobre registro de indicações geográficas, registro de desenhos industriais e registro de tecnologias especiais atribuídos ao INPI, incluindo registro de programa de computador; e III - participar das atividades articuladas entre o INPI e outros órgãos, empresas e entidades com vistas à maior participação de brasileiros nos sistemas de proteção da propriedade intelectual.

Segundo dados do INPI (2009), para registrar um programa de computador é

necessário saber o significado de algumas expressões.

Documentação técnica: compreende o programa ou os trechos do programa (código-fonte) e outros dados considerados suficientes para caracterizar sua criação independente; Documentação formal: compreende a documentação que fará parte do processo administrativo, a saber: o formulário de pedido de registro preenchido; guia eletrônica paga; procuração (se houver); se o detentor dos

35

direitos patrimoniais não for o autor, documentos probatórios da transferência desses direitos, que podem ser: contrato de trabalho ou de prestação de serviços, vínculo estatutário ou um termo de cessão; se for derivação ou modificação de outro programa de computador, autorização do titular deste programa, com identificação do programa, e limite desta se houver; nos casos previstos no artigo 2º da Resolução INPI 58/98, a documentação referente a obras de outras naturezas, também constará desta documentação formal. Invólucros: são dobraduras nas quais a documentação para o registro dos programas de computador é entregue ao INPI. Estas compreendem dois envelopes nos quais devem ser colocada a documentação técnica impressa em folhas A4. Em cada envelope podem ser colocadas até sete folhas e estas devem ser dobradas ao meio. A documentação formal é colocada no invólucro, fora dos envelopes. A cobrança pelos serviços do INPI é feita por invólucros (conforme anexo I). É necessário emitir e pagar a Guia Eletrônica, na opção "Guia de Recolhimento da União" (é preciso saber a quantidade de invólucros necessária); Preencher o formulário "Pedido de Registro de Programa de Computador". Deve-se observar que o exame para emissão do Certificado é formal e, consequentemente, as formalidades são importantes. Assim, todos os campos devem ser preenchidos e deve-se fornecer sempre o número do CPF ou CNPJ, mesmo para procuradores; Entregar no INPI (Sede, Divisões Regionais, Representações) ou enviar por correio os invólucros fechados, observando que os dois envelopes, que fazem parte do invólucro, também devem estar fechados; Ao receber de volta os envelopes com a documentação técnica, já numerada, observar que estes devem ser mantidos lacrados (sigilo); A notificação do resultado do exame da documentação formal será publicada na RPI. Este resultado será enviado ao usuário por correio; O prazo para cumprimento de exigências que ocorram quando do exame de registrabilidade é de sessenta dias a contar do recebimento da carta enviada pelo INPI (INPI, 2009).

A partir da notificação do deferimento do pedido pela publicação na RPI, corre

o prazo de sessenta dias para interposição de recurso por parte de terceiros com

relação à documentação formal.

36

5 COMÉRCIO INTERNACIONAL DE SERVIÇOS

A importância das atividades de serviços na geração de renda e riqueza nas

economias modernas vem se ampliando, pois aumentam a competitividade interna e

internacional, geram empregos qualificados e aceleram o progresso tecnológico.

5.1 A Importação e a Exportação de Serviços

Segundo dados do Ministério do Desenvolvimento Indústria Comércio (MDIC,

2007), o comércio internacional de serviços continua crescendo a taxas

significativas. Entre 2000 e 2006, as exportações de serviços mundiais cresceram a

uma taxa média anual de 9,5% e o fluxo mundial de serviços, em 2006, totalizou

US$ 2,75 trilhões, o que representa 22,8% do comércio mundial de bens, de US$

12,08 trilhões.

Ainda, segundo o MDIC (2009), o Brasil em 2006, ocupou a trigésima posição

no ranking dos principais exportadores e a vigésima quinta colocação entre os

principais importadores mundiais de serviços. Em 2006, as exportações brasileiras

de serviços foram de US$ 17.943 bilhões contra US$ 14.855 bilhões no ano anterior,

o que representou um crescimento de 20,8%.

Os principais mercados de destino das exportações e origem das importações

foram os Estados Unidos e a União Européia com participação de, respectivamente,

76,6% e 82,2%. Já as importações de serviços totalizaram US$ 27,149 bilhões, em

2006, com crescimento de 21,2% sobre o valor das aquisições externas de serviços

em 2005, que totalizaram US$ 22,409 bilhões. Apesar dos superávits crescentes na

balança comercial, a conta de serviços da balança de pagamentos brasileiro é

historicamente deficitária, apresentando, em 2006, um déficit de US$ 9,206 bilhões

(MDIC, 2006).

Todos os dados apresentados neste capítulo demonstram a enorme

potencialidade do setor para o mercado mundial e caracteriza a importância em se

investir no setor de serviços para melhor desenvolvimento do país.

37

Um dos problemas apontado por Marconini (2002) é o de classificação,

dependendo da organização da produção: um programa de computador exportado,

como resultado de uma encomenda específica para um cliente individual registra-se

como uma exportação de serviço comercial, enquanto a comercialização em massa

de um programa é registrado como uma exportação de bens.

Para tanto há necessidade de entender a definição de serviços comerciais

que, segundo Marconini (2002. p. 88), são:

Serviços comerciais: rubrica que compreende serviços que são prestados de forma transfronteiriça onde existe um movimento de um serviço, ou de um resultado do segundo de um pagamento correspondente, entre dois territórios nacionais, respectivamente o do prestador e o do consumidor. Em princípio, os serviços aqui incluídos, são os de transportes, viagens e os chamados outros serviços comerciais.

No Brasil existe um Regime Especial de Tributação para a Plataforma de

Exportação de Serviços de Tecnologia da Informação (REPES) que beneficia a

pessoa jurídica que exerça exclusivamente as atividades de desenvolvimento de

software ou de prestação de serviços de tecnologia da informação, cumulativamente

ou não, e que, por ocasião pelo regime, assuma compromisso de exportação igual

ou superior a 80% de sua receita bruta anual de venda de bens e serviços.

O que demonstra a importância para o desenvolvimento do país da

exportação de serviços, que configuram as operações com valor agregado

relativamente alto e que possibilita ao país um desempenho significativo com relação

à balança comercial e o desenvolvimento tecnológico.

Na área de importação de bens novos, relacionados em regulamento,

destinados ao desenvolvimento, no país, de software e de serviços de tecnologia da

informação, fica suspensa a exigência do IPI, do PIS e da Cofins, desde que sejam

incorporados ao ativo imobilizado do beneficiário. As suspensões convertem-se em

alíquota 0 (zero) depois de cumprida a condição básica do regime (BIZELLI, 2006).

38

5.2 A Exportação de Software

A seguir apresenta-se os aspectos gerais da exportação de software, bem

como os dados do setor no Brasil e as empresas exportadoras.

5.2.1 O setor de software no Brasil.

A atividade de desenvolvimento do software ou a indústria de software, é

parte da Tecnologia de Informação e Comunicação (TIC), no qual sua participação

vem crescendo significativamente nos últimos anos.

Segundo Roselino (2007) historicamente, o desenvolvimento de software foi

uma atividade subordinada e apenas complementar ao desenvolvimento dos

equipamentos de informática (hardwares), sendo comercializados pelas empresas

fabricantes de equipamentos.

A partir da década de 1970 o desenvolvimento e comercialização de software

passaram a ser conduzidos por empresas independentes, isso porque a

informatização passou a estar presente nos mais diversos setores, contribuindo para

que a atividade de software passasse a ter o status de uma atividade econômica

dotada de dinâmica própria (ROSELINO, 2007).

Divide-se tradicionalmente o setor de software em três grupos: software-

pacote, serviços de software, software embarcado (PETIT, 2007). E são definidos

pelo autor como:

Software-pacote é um software pronto, acabado, que pode ser adquirido em varejo ou outros canais de comercialização direta (Ex.: claros são os sistemas operacionais e os editores de texto). Serviços de software são serviços que direta ou indiretamente estão relacionados a um software (capacitação, manutenção e suporte) ou até o desenvolvimento completo sob encomenda. Pois um serviço de software também pode resultar em um software, desde que tenha sido modelado ou customizado a partir de necessidades do consumidor ao encomendar o desenvolvimento do mesmo. Software embarcado caracteriza-se por estar ligado à arquitetura de uma máquina de uso específico, sem a qual ele não terá utilidade, sendo assim é parte integrante da mesma.

39

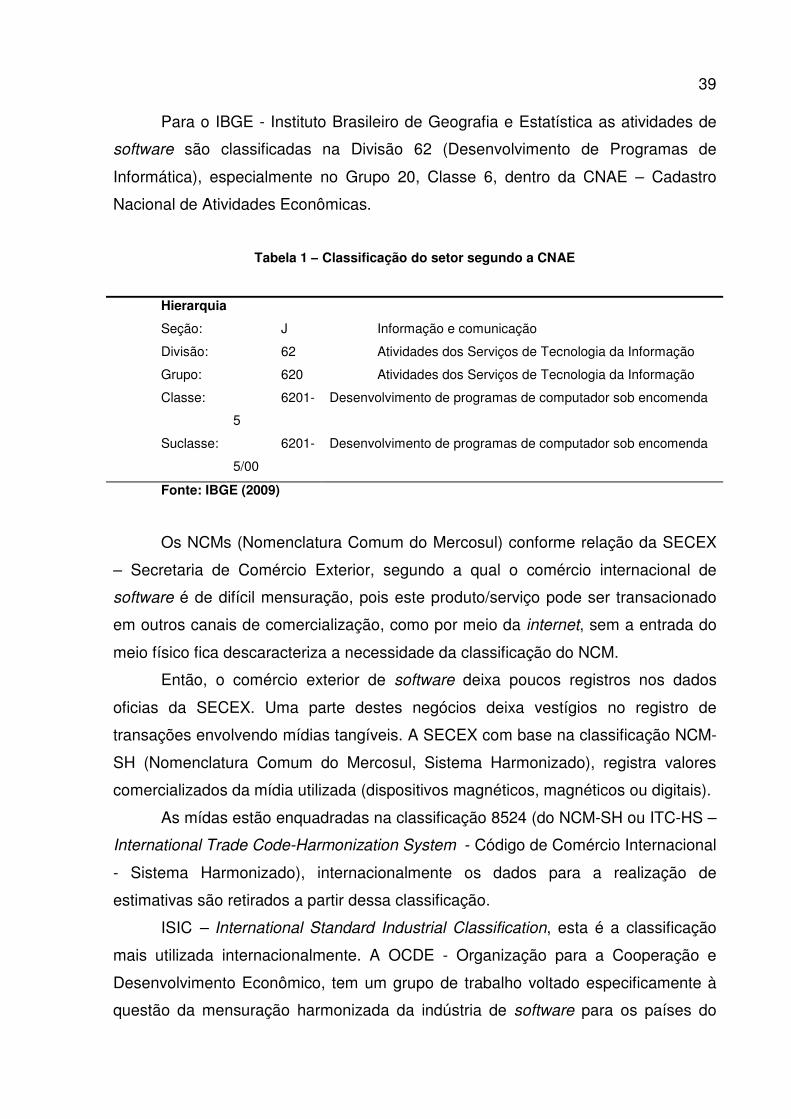

Para o IBGE - Instituto Brasileiro de Geografia e Estatística as atividades de

software são classificadas na Divisão 62 (Desenvolvimento de Programas de

Informática), especialmente no Grupo 20, Classe 6, dentro da CNAE – Cadastro

Nacional de Atividades Econômicas.

Os NCMs (Nomenclatura Comum do Mercosul) conforme relação da SECEX

– Secretaria de Comércio Exterior, segundo a qual o comércio internacional de

software é de difícil mensuração, pois este produto/serviço pode ser transacionado

em outros canais de comercialização, como por meio da internet, sem a entrada do

meio físico fica descaracteriza a necessidade da classificação do NCM.

Então, o comércio exterior de software deixa poucos registros nos dados

oficias da SECEX. Uma parte destes negócios deixa vestígios no registro de

transações envolvendo mídias tangíveis. A SECEX com base na classificação NCM-

SH (Nomenclatura Comum do Mercosul, Sistema Harmonizado), registra valores

comercializados da mídia utilizada (dispositivos magnéticos, magnéticos ou digitais).

As mídas estão enquadradas na classificação 8524 (do NCM-SH ou ITC-HS –

International Trade Code-Harmonization System - Código de Comércio Internacional

- Sistema Harmonizado), internacionalmente os dados para a realização de

estimativas são retirados a partir dessa classificação.

ISIC – International Standard Industrial Classification, esta é a classificação

mais utilizada internacionalmente. A OCDE - Organização para a Cooperação e

Desenvolvimento Econômico, tem um grupo de trabalho voltado especificamente à

questão da mensuração harmonizada da indústria de software para os países do

Tabela 1 – Classificação do setor segundo a CNAE

Hierarquia

Seção: J Informação e comunicação

Divisão: 62 Atividades dos Serviços de Tecnologia da Informação

Grupo: 620 Atividades dos Serviços de Tecnologia da Informação

Classe: 6201-

5

Desenvolvimento de programas de computador sob encomenda

Suclasse: 6201-

5/00

Desenvolvimento de programas de computador sob encomenda

Fonte: IBGE (2009)

40

grupo (OECD Task Force on Software Measurement on National Accounts), sendo

que neste sistema internacional as atividades de software estão classificadas no

código 72 (Computer related activities).

Os dados apresentados evidenciam as dificuldades encontradas para o

controle, fiscalização e mensuração das atividades relacionadas ao setor de

software.

5.2.2 Exportação de software e serviços de Tecnologia da Informação - Conceitos Básicos

O atual cenário de competitividade e globalização torna imprescindível a

busca de novos mercados por parte de empresas de software e serviços de

Tecnologia da Informação (TI), tanto para ampliação de sua receita, quanto para a

melhoria de seus próprios softwares e serviços, para que assim possam concorrer

com as empresas estrangeiras, no mercado internacional bem mais exigente que o

interno.

Existe outra divisão que é útil para conhecer o setor de software, que

apresenta as várias linhas de negócio exploradas pelas empresas. Apesar da

grande maioria das empresas apresentarem mais de uma linha de negócios

oferecendo, por exemplo, tanto produtos quanto serviços associados, com maior

peso de um lado ou de outro.

Para Roselino (2007) a identificação precisa do setor é tarefa bastante difícil,

pois as atividades apresentam um grande número de segmentos com características

bastante diferenciadas, e com dinâmicas de mercado e tecnológica distintas.

Segundo Petit (2007), no Brasil costuma-se adotar a seguinte divisão no setor

de software: serviços de alto valor agregado e serviços de baixo valor agregado.

Seguindo essa abordagem, há a subdivisão em grupos de serviços em: de

alto e de baixo valor. Vale lembrar que o software customizável como um ponto de

encontro entre o modelo produto e o modelo serviço (alto valor agregado). Onde os

serviços de alto valor são aqueles em que há maior aporte de inteligência e expertise

na criação de soluções, como é o caso de levantamento e análise de dados e

solução em um serviço desenvolvido sob encomenda.

41

No entanto os serviços de baixo valor são os que se caracterizam pela

capacidade da empresa em saber fazer de acordo com especificações já definidas,

como é o caso da programação (codificação) adaptação e da capacitação para uma

empresa específica.

O software customizável está baseado tanto nos serviços quanto nos produto-

pacote. Caracterizado por uma solução proposta (como em um produto-pacote) mas

requer adaptação e desenvolvimento sob medida para adequação às

especificidades do cliente (como em um serviço). Sendo que a maior parte dos

rendimentos obtidos pela empresa são pelo serviço de adaptação e

desenvolvimento e não no licenciamento do núcleo da solução (PETIT, 2007).

Para o mesmo autor as soluções Enterprise Resource Planning – Gestão de

Recursos Empresariais (ERP) e customer relationship management - gestão de

relacionamentos com clientes (CRM) e de outras típicas de alguns segmentos, como

o setor financeiro e de telecomunicações, exemplificam o software customizável.

Já, do software-produto surge o componente de software. O componente não

deixa de ser um software-produto, definido e acabado, mas essa Exportação de

software e serviços de Tecnologia da Informação é caracterizada por ter como

consumidores outras empresas de software, integradoras de soluções, que farão a

interface com o cliente final.

O software embarcado é a mesma definição apresentada anteriormente e

com um ambiente de negócio similar ao dos componentes de software.

Sendo o software como elo de diversas outras cadeias produtivas, e não

como uma cadeia produtiva particular, revela um fator que reforça a importância do

mesmo, na medida que está presente nas mais diversas atividades econômicas é

diferencial na definição da produtividade e da competitividade em diversos setores

da economia.

42

5.2.3 SISCOSERV – Sistema Integrado de Comércio Exterior e Serviço e NBS – Nomenclatura Brasileira de Serviços

O SISCOSERV é, segundo o MDIC (2009), o sistema integrado de comércio

exterior de serviços, intangíveis e outras operações que produzem variações no

patrimônio das entidades.

A princípio, o SISCOSERV será desenvolvido e implementado apenas no

módulo de venda (exportação).

A Secretaria de Comércio e Serviços do Ministério do Desenvolvimento,

Indústria e Comércio Exterior (SCS/MDIC) e a Secretaria da Receita Federal do

Brasil do Ministério da Fazenda (RFB/MF) assinaram no dia 17 de dezembro de

2008, Acordo de Cooperação Técnica que tem por objetivo a definição de

responsabilidades que visem ao desenvolvimento e à produção do SISCOSERV.

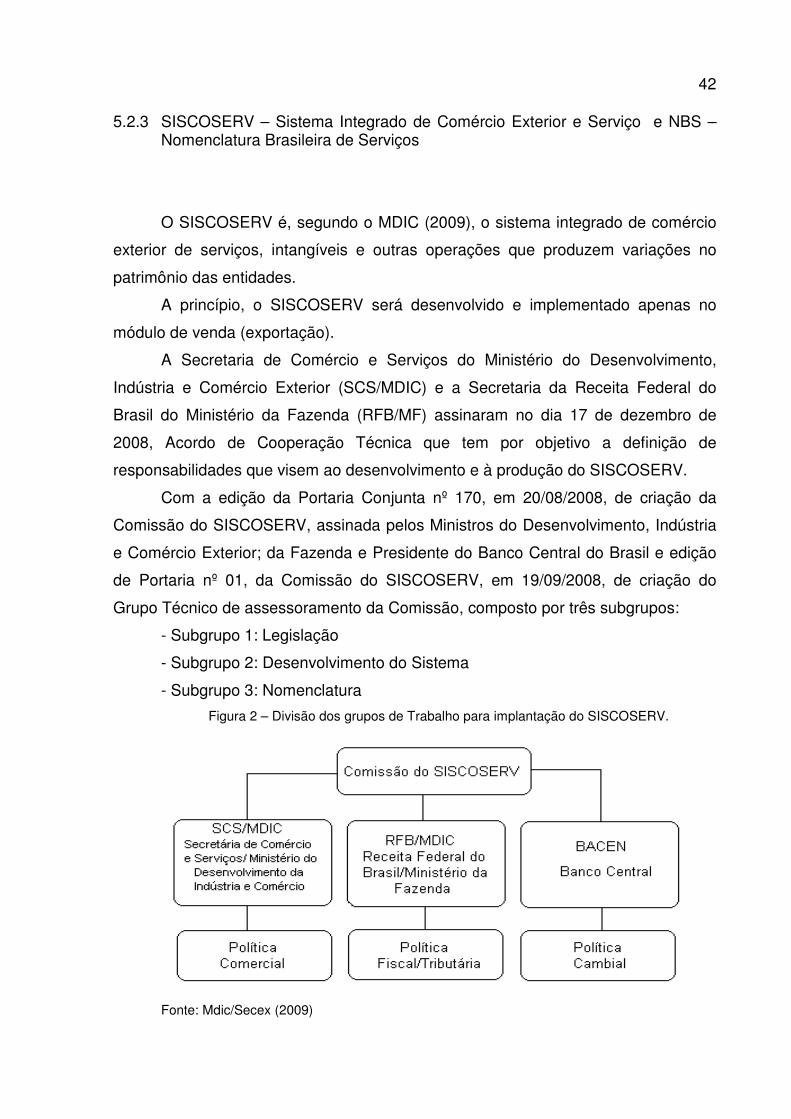

Com a edição da Portaria Conjunta nº 170, em 20/08/2008, de criação da

Comissão do SISCOSERV, assinada pelos Ministros do Desenvolvimento, Indústria

e Comércio Exterior; da Fazenda e Presidente do Banco Central do Brasil e edição

de Portaria nº 01, da Comissão do SISCOSERV, em 19/09/2008, de criação do

Grupo Técnico de assessoramento da Comissão, composto por três subgrupos:

- Subgrupo 1: Legislação

- Subgrupo 2: Desenvolvimento do Sistema

- Subgrupo 3: Nomenclatura

Figura 2 – Divisão dos grupos de Trabalho para implantação do SISCOSERV.

Fonte: Mdic/Secex (2009)

43

Serão co-gestoras do SISCOSERV a SCS e a RFB. Na etapa de

desenvolvimento do sistema, caberá à SCS a definição das informações aspectos

comerciais e à RFB a definição das informações tributárias e fiscais das operações

de venda de serviços.

Conforme acordo de cooperação técnica, a etapa de desenvolvimento do

sistema conta com aporte de recursos orçamentários do MDIC, enquanto a etapa de

implantação e produção contará com recursos do Ministério da Fazenda/Secretaria

da Receita Federal do Brasil.

Segundo informações do MDIC (2009), o modúlo de Venda do SISCOSERV

entrou em produção em 2009. O SISCOSERV será desenvolvido em plataforma

Web, de forma a não representar custos aos usuários, propiciando maior agilidade

na formalização dos registros, além de facilitar o acesso às informações.

Considerando que o SISCOSERV encontra-se na etapa de desenvolvimento

não há meta física, porém a partir de agosto de 2009, com a entrada da etapa de

produção, serão efetuados os registros das operações de venda de serviços (MDIC,

2009).

A criação do SISCOSERV tem como os principais objetivos (MDIC, 2009):

• Gerar estatísticas periódicas e desagregadas do comércio exterior brasileiro

de serviços.

• Integrar atividades dos setores privado e público nas transações externas de

compra e venda de serviços, intangíveis e outras operações que produzem

variações no patrimônio.

• Fornecer subsídios para estabelecer, acompanhar e avaliar as políticas

públicas para o setor de serviços.

• Fornecer subsídios para gestão de mecanismos de apoio (crédito e

financiamento, promoção comercial, etc) à exportação de serviços, no âmbito

Federal, Estadual e Municipal.

• Registrar informações precisas para tributação, nos casos previstos em lei.

• Apoiar às negociações internacionais em serviços.

Segundo Secex (2009), os passos seguintes são: a implementação da

plataforma Web e processamento on-line; certificação digital; procuração eletrônica;

classificação das operações: Nomenclatura Brasileira de Serviços, intangíveis e