Embed Size (px)

Citation preview

CUPRINS

Introducere pag.3

CAP.1. DIZOLVAREA SOCIETATILOR COMERCIALE

1.1. Despre societati comerciale.Definire. Tipuri. pag.4

1.2. Notiunea de dizolvare a societatilor comerciale pag.5

1.3. Cauzele generale de dizolvare a societatilor comerciale pag.5

1.4. Caile dizolvarii societatilor comerciale pag.8

1.5. Efectele dizolvarii societatii comerciale pag.11

CAP.2.LICHIDAREA SOCIETATILOR COMERCIALE

2.1. Notiunea de lichidare a societatilor comerciale pag.11

2.2. Principiile si regulile generale ale lichidarii

societatilor comerciale pag.12

2.3. Lichidatorul pag.14

2.4. Lichidarea activului societatii comerciale dizolvate pag.17

2.5. Satisfacerea pasivului ( lichidarea pasivului) pag.18

2.6. Drepturile asociatilor cuvenite din lichidarea societatii comerciale pag.19

CAP.3.CONTABILITATEA OPERATIUNILOR DE LICHIDARE A

SOCIETATILOR COMERCIALE

3.1. Lichidarea hotarata de adunarea generala a actionarilor

sau asociatilor,in situatia in care se obtine profit din lichidare pag.24

3.2. Falimentul unei societati comerciale in nume colectiv,in situatia

in care disponibilitatile banesti rezultate in urma falimentului nu

asigura plata datoriilor pag.31

3.3. Dizolvarea si lichidarea SC “TRARODANA “SA Bistrita pag.37

CONCLUZII SI PROPUNERI pag.51

1

INTRODUCERE

Lucrarea prezinta operatiunile ocazionate de dizolvarea si lichidarea voluntara

si cea judiciara a societatilor comerciale,atributiunile lichidatorilor precum si reflectarea

in evidentele contabile ale agentilor economici a respectivelor operatiuni, cu studiu de

caz dizolvarea si lichidarea judiciara a unei societati pe actiuni in urma lichidarii careia

au fost satisfacuti toti creditorii ,activul net disponibil fiind distribuit actionarilor acesteia.

Lucrarea este structurata pe trei capitole.

In primul capitol prezint operatiunea de dizolvarea a societatilor comerciale

tratata sub aspectele sale de natura teoretica,respectiv notiune,cauzele, caile si efectele

acesteia asupra societatii si asociatilor acesteia.

In cel de al doilea capitol prezint lichidarea, respectiv notiunea, principiile si

regulile generale ale lichidarii societatilor comerciale, lichidatorul si atributiunile

acestuia.

In cel de al treilea capitol prezint, descriptive, operatiunile economice

ocazionate de lichidarea societatilor comerciale precum si inregistrarile in evidentele

contabile ale societatii lichidate a respectivelor operatiuni.

Analiza cuprinde doua situatii dintre cele mai des intalnite in practica cu accent

pe un studiu de caz vizand lichidarea judiciara a unui agent economic de tip societate pe

actiuni.

In finalul lucrarii imi expun puntul de vedere in legatura cu fiscalitatea aplicata

fondurilor obtinute in urma lichidarii societatilor comerciale, situatie concreta pe care am

intalnit-o in activitatea mea de angajat al unei societatii de administrare si lichidare

judiciara.

2

CAP.1.DIZOLVAREA SOCIETATILOR COMERCIALE

1.1.Despre societati comerciale.Definire.Tipuri.

In literatura de specialitate,precum si in acceptiunea generala,notiunea de

societate comerciala este definita ca fiind un contract prin care doua sau mai multe

personae,fizice sau juridice, se invoiesc sa puna ceva in comun,cu scopul declarat de a

imparti foloasele ce ar putea deriva din aceasta.

Societatea comerciala este o asociere, in general voluntara, realizata in scopul

efectuarii unor activitati comerciale.

In tarile cu o economie de piata dezvoltata aceasta asociere constituie si o tehnica de

organizre a parteneriatului dintre asociati,o tehnica de organizre a activitatii,cat si de

organizare a patrimoniului fiecarei societati.

Orice societate comerciala actioneaza in circuitul civil independent de vointa

proprie a fiecarui asociat, aceasta caracterizandu-se printr-o dubla natura juridica, in

sensul ca are loc o imbinare a laturii volitionale (a asociatilor), cat si o latura

institutionalizata, in temeiul dispozitiilor legale referitoare la societatile comerciale.

Conform prevederilor legale incidente1, societatile comerciale pot fi:

- in nume colectiv;

- in comandita simpla;

- pe actiuni;

- in comandita pe actiuni;

- cu raspundere limitata.

Fiecare dintre tipurile de societati comerciale are caracteristici proprii in ce

priveste modul de constituire si functionare,caracteristici stabilite prin legea privind

societatile comerciale cat si prin actul constitutiv adoptat de asociati.

1 Legea nr.31/1990,republicata,publicata in Monitorul Oficial al Romaniei nr.1066 din 17 noiembrie 2004

3

1.2.Notiunea de dizolvarea a societatilor comerciale.

O societate comerciala dispare ca entitate economica,sociala si juridica odata cu

dizolvarea si lichidarea ei.

Procesul de incetare a existentei societatii comerciale cuprinde mai multe

operatiuni care trebuie indeplinite in conditiile legii.

Dizolvarea societatii priveste acele operatiuni care declanseaza acest proces si

asigura premisele lichidarii patrimoniului social. Aceste operatiuni se refera la hotararea

de dizolvare a societatii si aducerea ei la cunostinta celor interesati.

Potrivit legii,hotararea privind dizolvarea societatii este luata,dupa caz,de

adunarea asociatilor ori de instanta judecatoreasca.In mod exceptional,dizolvarea

societatii se poate produce in temeiul legii.

Dizolvarea priveste insasi societatea comerciala ca entitate juridica si nu incetarea

actului constitutiv al acesteia.

Intrucat operatiunile mentionate au numai rolul de a declansa procesul de incetare

a existentei societatii comerciale,inseamna ca dizolvarea nu afecteaza personalitatea

juridica a societatii.Calitatea de persoana juridica este indispensabila societatii pentru

indeplinirea operatiunilor care privesc lichidarea patrimoniului sau social.

1.3.Cauzele generale de dizolvare a societatilor comerciale

In cele ce urmeaza voi examina numai cauzele generale de dizolvare.

Potrivit legii2 o societate comerciala se dizolva in una din urmatoarele situatii:

a.Trecerea timpului stabilit pentru durata societatii.

Potrivit legii,in contractul de societate trebuie sa se prevada durata societatii.

De vreme ce insusi actul constitutiv stabileste durata existentei societatii inseamna ca la

expirarea termenului contractual,societatea se dizolva.Astfel fiind,acest efect este

expresia vointei asociatilor privind soarta societatii.Daca in contractul de societate nu s-a

prevazut durata societatii, oricare asociat poate cere dizolvarea acesteia,care se considera

nelegal constituita.

2 Legea nr.31/1990,republicata,publcata in Montitorul Oficial al Romaniei nr.1066 din 17 noimbrie 2004

4

Societatea comerciala se poate constitui si pe durata determinata.

In acest caz, dizolvarea societatii opereaza in temeiul legii,fara a fi necesara vreo

formalitate.

Efectul dizolvarii societatii,ca urmare a expirarii termenului stabilit pentru durata

societatii,poate fi inlaturat prin prelungirea duratei acesteia.

Ca o masura preventiva, asociatii trebuie consultati,cu cel putin un an inainte de

expirarea duratei societatii,cu privire la eventuala prelungire a acesteia. Daca

administratorii societatii nu organizeaza consultarea,la cererea oricarui asociat,tribunalul

va putea dispune,prin incheiere,efectuarea consultarii.

b.Imposibilitatea realizarii obiectul de activitate al societatii sau

realizarea acestuia.

Societatea comerciala se dizolva in cazul imposibilitati de a realiza

obiectului sau.

Orice societate comerciala are un obiect de activitate,care trebuie precizat in actul

constitutiv.Acest obiect se realizeaza in cursul duratei societatii.

Daca se constata o imposibilitate a realizarii obiectul de activitate

propus,evident,societatea isi pierde ratiunea de a exista si se dizolva. Acest efect se

produce,atat in cazul cand imposibilitatea s-a ivit in cursul duratei societatii,cat si in cazul

cand obiectul nu s-a realizat deloc.

Daca obiectul societatii s-a realizat si scopul asociatilor a fost atins, atunci societatea se

dizolva.

Imposibilitatea realizarii obiectului societatii si realizarea obiectului sunt

chestiuni de fapt,care trebuie dovedite pentru a justifica dizolvarea societatii.

Atat in cazul imposibiliatii realizarii obiectului societatii,cat si in cazul

realizarii acestuia,asociatii pot sa modifice obiectul de activiate al societatii.

c. Declararea nulitatii societatii.

Societatea comerciala se dizolva si in cazul nulitatii ei.Nerespectarea cerintelor

legale privind constituirea societatii atrage nulitatea acesteia.Pe data la care hotararea

judecatoreasca de declarare a nulitatii a devenit irevocabila,societatea inceteaza fara

efecte retroactive si intra in lichidare. O atare incetare a existentei societatii echivaleaza

cu dizolvarea ei.

5

d. Hotararea adunarii generale a asociatilor.

Societatea comerciala se dizolva in baza hotararii adunarii asociatilor.

Intrucat constituirea societatii comerciale se bazeaza pe vointa asociatilor, manifestata

prin actul constitutiv,asociatii pot decide si dizolvarea societatii. Vointa asociatilor

privind dizolvarea societatii se manifesta in cadrul adunarii asociatilor care exprima

vointa sociala.

Adunarea asociatilor poate hotara dizolvarea societatii in toate cazurile impuse

de interesele asociatilor.Intr’adevar,intrucat legea nu limiteaza cazurile in care societatea

poate fi dizolvata prin hotararea adunarii asociatilor, inseamna ca asociatii sunt liberi sa

aprecieze motivele de dizolvare a societatii.

Un caz de dizolvare a societatii de catre adunarea asociatiatilor,care este

reglementat de lege,priveste dizolvarea societatii inainte de expirarea termenului fixat

pentru durata acesteia.

e.Hotararea tribunalului.

Dizolvarea societatii prin hotararea tribunalului are loc atunci cand dizolvarea

nu se poate realiza prin hotararea adunarii generale.La cererea oricarui asociat,pentru

motive temeinice,precum neintelegerile grave dintre asociatii,care impedica functionarea

societatii.

f. Falimentul societatii.

Societatea comerciala se dizolva in cazul cand aceasta a fost supusa procedurii

falimentului.

Societatea comerciala care a incetat platile pentru datoriile sale comerciale poate

fi supusa procedurii reorganizarii judiciare si a falimentului.

Daca societatea face obiectul procedurii falimentului,patrimoniul acesteia este

lichidat in vederea satisfacerii creantelor creditorilor sai si,in consecinta,societatea se

dizolva.

6

g. Alte cauze prevazute de lege sau de actul constitutiv al

societatii.

Societatea comerciala se dizolva si in alte cazuri reglementate de lege sau

stabilite prin actul constitutiv al acesteia si anume:

- societatea nu mai are organe statutare sau acestea nu se mai pot

intruni;

- societatea nu a depus, tip de 3 ani consecutiv ,bilantul contabil sau

alte acte care,potrivit legii,se depun la oficiul registrului comertului;

- societatea si-a incetat activitatea sau nu are sediul cunoscut ori

asociatii au disparut sau nu au domiciliul ori resedinta cunoscuta.

Inactivitatea temporara nu duce la dizolvarea societatii. Ea trebuie insa anuntata

organului fiscal si inscrisa in registrul comertului.Durata inactivitatii nu poate depasi 3

ani.

1.4. Caile dizolvarii societatii comerciale

Dizolvarea societatii comerciale se realizeaza pe trei cai:

- de drept;

- prin vointa asociatilor;

- pe cale judecatoreasca.

Fiecare dintre aceste cai de dizolvare impune respectarea anumitor conditii prevazute de

lege.

a. Dizolvarea de drept a societatii.

In cazul dizolvarii de drept a societatii,dizolvarea se produce de plin drept,daca

ipoteza legii este satisfacuta.In consecinta,pentru dizolvarea societatii nu este necesara

indeplinirea nici unei formalitati.

Legea consacra un singur caz de dizolvare de drept a societatii si anume

expirarea termenului stabilit pentru durata societatii.

Din moment ce asociatii au stabilit,prin actul constitutiv,durata societatii,iar

termenul fixat a expirat,societatea se dizolva,de plin drept,la data expirarii termenului.

7

Intrucat dizolvarea se produce de drept,nu este necesara nici o manifestare de vointa a

asociatilor si nici o formalitate de publicitate.

Vointa asociatilor a fost exprimata prin actul constitutiv si,daca nu s-a hotarat

prelungirea duratei societatii,ea isi produce efectul.

O publicitate prin mentiunea in registrul comertului si publicarea in Monitorul

Oficial al Romaniei este superflua,de vreme ce prin publicitatea actului constitutiv,facut

cu ocazia constituirii societatii,tertii au luat la cunostinta despre durata societatii.

In caz de litigiu,orice persoana interesata poate cere tribunalului constatarea dizolvarii

societatii.Instanta nu pronunta dizolvarea,ci constata ca,fiind indeplinita cerinta

legii,dizolvarea a operat in puterea legii.

b. Dizolvarea societatii prin vointa asociatilor.

Societatea comerciala se poate dizolva prin vointa asociatilor, manifestata in

cadrul adunarii generale.

Pentru dizolvarea societatii prin vointa asociatilor trebuie respectate conditiile

stabilite de lege pentru modificarea actului constitutiv.

Hotararea privind dizolvarea se ia cu respectarea conditiilor de cvorum si majoritate

prevazute de lege pentru adunarea generala extraordinara.

Actul care constata hotararea privind dizolvarea societatii,in forma autentica,se

depune la oficiul registrului comertului pentru a se mentiona in registru,dupa care se

transmite,din oficiu,Monitorului Oficial,spre publicare.

In cazul dizolvarii societatii inainte de expirarea termenului fixat pentru durata

sa,dizolvarea produce efecte fata de terti numai dupa trecerea unui termen de 30 de zile

de la publicarea in Monitorul Oficial al Romaniei.

Pentru a proteja pe asociati,legea permite revenirea asupra hotararii privind

dizolvarea societatii.

Hotararea privind revenirea asupra dizolvarii societatii trebuie luata in

conditiile de cvorum si majoritate cerute de lege pentru adunarea extraordinara.

Revenirea este permisa atata timp cat nu s-a facut nici o repartitie de active intre asociati.

Noua hotarare se va mentiona in registrul comertului,dupa care oficiul

registrului comertului o va trimite Monitorului Oficial al Romaniei,spre publicare.

8

Impotriva aceste hotarari orice persoana interesata poate face opozitie, in

termen de 30 de zile de la data publicarii in Monitorul Oficial.

In cazul societatilor in nume colectiv,in comandita simpla si cu raspundere

limitata,asociatii pot hotara,in conditiile cerute pentru modificarea actului

constitutiv,odata cu dizolvarea societatii si modul de lichidare a acesteia.Legea cere insa

ca asociatii sa fie de acord cu privire la repartizarea si lichidarea patrimoniului societatii

si sa asigure stingerea pasivului sau regularizarea lui,cu consimtamantul creditorilor.

c. Dizolvarea societatii pe cale judecatoreasca.

Societatea comerciala poate fi dizolvata prin hotarare a tribunalului.

In cazul falimentului,dizolvarea societatii se pronunta de tribunalul investit cu procedura

falimentului.

Orice asociat poate cere tribunalului,pentru motive temeinice, dizolvarea

societatii.Legea prezuma drept motive temeinice neintelegerile grave dintre asociati,care

impiedica functionarea societatii.Se intelege ca,daca datorita neintelegerilor dintre

asociati,se creaza un blocaj care face imposibila desfasurarea activitatii,singura solutie

este dizolvarea si lichidarea societatii.

Hotararea judecatoreasca privind dizolvarea societatii trebuie inscrisa in registrul

comertului si publicata in Monitorul Oficial al Romaniei.Aceste formalitati trebuie

indeplinite in temen de 15 zile de la data la care hotararea judecatoreasca a devenit

irevocabila.

Dizolvarea societatii se poate cere de camera de comert,industrie si agricultura

teritoriala sau de orice persoana interesata.

Hotararea tribunalului privind dizolvarea se publica in Monitorul Oficial al

Romaniei si intr-un ziar de larga raspandire.

Impotriva hotararii orice persoana interesata poate face apel,in termen de 30 de

zile de la data publicarii ei in Monitorul Oficial al Romaniei.

Pe data ramanerii definitive a hotararii tribunalului,societatea va fi radiata din

registrul comertului.

9

1.5. Efectele dizolvarii societatii comerciale

Indiferent de modul in care se realizeaza,dizolvarea societatii produce anumite

efecte.Aceste efecte privesc deschiderea procedurii lichidarii si interdictia unor operatiuni

comerciale noi.

Trebuie aratat ca dizolvarea nu are o consecinta asupara personalitatii juridice a

societatii.Prin dizolvare,societatea nu se desfinteaza,ci ea isi continua existenta

juridica,insa numai pentru operatiunile de lichidare.

Dizolvarea societatilor comerciale trebuie sa fie mentionata in registrul

comertului si publicata in Monitorul Oficial al Romaniei si are ca efect deschiderea

procedurii lichidarii.

Dizolvarea are loc fara lichidare in cazul fuziunii ori divizarii totale a societatii.

Din momentul dizolvarii,administratorii nu mai pot intreprinde noi operatiuni

comerciale, ei fiind personal si solidar raspunzatori pentru operatiunile pe care le-ar

intreprinde dupa aceasta data.

Hotararea privind dizolvarea societatii comerciale apartine asociatilor sau

justitiei si are drept consecinta interdictia de a efectua operatiunei noi, altele decat cele

destinate lichidarii.

Aceasta interdictie impusa administratorului,de a angaja operatiuni comerciale

noi,se explica prin starea in care se afla societatea.Activitatea societatii nu mai este una

normala,care sa urmareasca realizarea de beneficii, ci o activitate orientata spre lichidare.

Incalcarea acestei interdictii legale are drept consecinta raspunderea personala si solidara

a administratorului pentru operatiunile intreprinse.

Ca urmare a deschiderii procedurii lichidarii, administratorii au obligatia de a

convoca adunarea generala a asociatilor pentru desemnarea lichidatorului.

10

CAP.2. LICHIDAREA SOCIETATILOR COMERCIALE

2.1. Notiunea de lichidare a societilor comerciale.

Lichidarea societatii comerciale presupune un ansamblu de operatiuni care are

drept scop realizarea activului societatii in vederea platii creditorilor sai si realizarea

partajului activului net intre actionari, respectiv asociati.

Incetarea existentei societatii comerciale reclama indeplinirea unor operatiuni

care sa puna capat activitatii societatii, si, totodata, sa duca in final la incetarea statutului

de persoana juridica al societatii.

Ca urmare a dizolvarii,societatea nu mai poate angaja noi operatiuni comerciale

dar,operatiunile aflate in curs la data dizolvarii trebuie finalizate. Aceasta inseamna ca

societatea trebuie sa isi execute obligatiile si sa isi valorifice drepturile care au ca izvor

raporturile juridice incheiate anterior dizolvarii.

Pentru a dispune de mijloacele de plata necesare satisfacerii creantelor

creditorilor,bunurile societatii sunt prefacute in bani,pe calea licitatiei publice sau

negocierii directe.

Iar,ca ultima masura,eventualul activ net,va fi impartit intre asociati potrivit

drepturilor lor cuprinse in actul constitutiv.

2.2. Principiile si regulile generale ale lichidarii societatilor

comerciale

Lichidarea societatii,ca o faza subsecventa a dizolvarii societatilor

comerciale,este guvernata de anumite principii si reguli.Aceste principii definesc statutul

juridic al societatii aflate in lichidare.

Principiile generale ale lichidarii societatii comerciale sunt urmatoarele :

a.Personalitatea juridica a societatii subzista pentru nevoile

lichidarii.

Din pura logica juridica,din moment ce societatea comerciala a fost

dizolvata,indiferent de cauza,ea inceteaza sa mai existe ca persoana juridica. Cu toate

acestea,nevoile lichidarii patrimoniului societatii si ale ocrotirii drepturilor asociatilor si

11

creditorilor sociali impun necesitatea mentinerii personalitatii sale juridice.Deci,in faza

de lichidare,societatea comerciala continua sa beneficieze de personalitate juridica,dar

numai pentru nevoile lichidarii.

Mentinerea personalitatii juridice a societatii are anumite consecinte.

Astfel,societatea comerciala isi conserva atributele de identificare;ea isi

pastreaza firma, sediul social si nationalitatea. Legea cere insa ca toate actele care emana

de la societate sa arate ca societatea este in lichidare.

Apoi,patrimonial societatii continua sa apartina acesteia,ca subiect de drept

distinct.Patrimoniul social constituie,si dupa dizolvarea societatii,gajul general al

creditorilor sai sociali.Intr’adevar,lichidarea societatii nu aduce modificari raporturilor

juridice dintre societate si creditorii sai.Acestia isi pot valorifica drepturile lor impotriva

societatii,care va raspunde cu patrimonial sau.

In sfarsit,in faza lichidarii,organele societatii nu isi inceteaza activitatea.

In cazul lichidarii voluntare, adunarea asociatilor numeste lichidatorii iar in cel al

lichidarii judiciare numirea lichidatorului este facuta de catre judecatorul – sindic,la

propunerea adunarii creditorilor societatii lichidate.

Administratorii societatii continua mandatul lor pana la intrarea in functie a

lichidatorului,fiindu-le interzise insa, din momentul dizolvarii societatii,operatiuni

comerciale noi.

Cenzorii societatii isi continua activitatea lor de control asupra gestiunii

societatii.Potrivit legii,cenzorii exercita controlul si asupra activitatii lichidatorilor,care

organizeaza si conduc operatiunile de lichidare a societatii.

b. Lichidarea societatii se face in interesul asociatilor.

Lichidarea voluntara a societatii,ca urmare a dizolvarii ei,se face,in principal,in

interesul asociatilor.

Desigur ,prin reglementarea lichidarii sunt avute in vedere si interesele

creditorilor societatii,dar numai in mod secundar.Intra’devar,asociatii nu pot primi nici o

suma de bani in contul partilor ce li s-ar cuveni din lichidare, inaintea achitarii creantelor

creditorilor societatii.

12

Interesul asociatilor imprima specificitatea acestei lichidari si o deosebeste de

procedura falimentului,care este menita sa ocroteasca,in mod exclusiv,interesele

creditorilor.

Finalitatea lichidarii rezulta din anumite dispozitii ale legii.

In primul rand,lichidarea voluntara a societatii comerciale poate fi ceruta numai

de catre asociati,cu excluderea creditorilor societatii.

In al doilea rand,asociatii constituiti in adunarea asociatilor sunt in drept sa numeasca pe

lichidatori si sa stabileasca puterile acestora.

In al treilea rand,legea permite asociatilor sa stabileasca prin actul constitutiv

conditiile lichidarii societatii. Regulile stabilite prin actul constitutiv se aplica in masura

in care nu sunt incompatibile cu cele inscrise in legea privind societatile comerciale in ce

priveste lichidarea.

c.Lichidarea societatii este obligatorie si nu faculativa.

In doctrina dreptului comercial s-a discutat daca lichidarea societatii are un

caracter obligatoriu ori facultativ.

Intr-o opinie, s-a sustinut ca,intrucat dizolvarea societatii nu este un scop in

sine,ea trebuie sa fie urmata,in mod obligatoriu,de lichidarea societatii.Deci,lichidarea

societatii ar fi o consecinta fireasca si necesara a dizolvarii.

In alta opinie,lichidarea societatii este considerata facultativa,iar nu obligatorie.

Aceasta opinie se bazeaza pe faptul ca,potrivit legii,fiecare asociat are dreptul sa ceara

lichidarea societatii,daca aceasta s-a dizolvat datorita cauzelor stabilite de lege. In

plus,lichidarea ar putea fi inlaturata, daca asociatii hotarasc fuziunea societatii cu o alta

societate sau divizarea acesteia.

Dizolvarea societatii are ca efect deschiderea pocedurii lichidarii. Intrucat

dizolvarea are ca efect deschiderea lichidarii,inseamna ca lichidarea este obligatorie.Doar

in cazul fuziuni si divizarii societatilor dizolvarea are loc fara lichidare.

In finalitatea acestor discutii,lichidarea este obligatorie deoarece societatea nu

poate ramane in faza de dizolvare;dupa dizolvare urmeaza,de regula,lichidarea,si doar

exceptional,transmiterea universala a patrimoniului, prin fuziune sau divizare.

13

2.3. Lichidatorii.

Precizari prealabile.

Lichidatorii sunt persoanele însărcinate să organizeze si sa conduca

operatiunile de lichidare a societatilor comerciale . Avand in vedere rolul pe care il au in

administarea societatii aflate in lichidare,legea reglementeaza conditiile de numire a

lichidatorilor,puterile si raspunderea lor.

Calitatea de lichidator.

Lichidatorul poate fi o persoana fizica sau o persoana juridica. Lichidatorul

persona fizica,ca si persoana fizica - desemnata ca reprezentant permanent de catre

lichidatorul persoana juridica - trebuie sa fie lichidatori autorizati,in conditiile legii 3.

Numirea lichidatorilor.

Lichidatorii sunt numiti prin hotararea adunarii asociatilor; in cazul societatilor

in nume colectiv,in comandita simpla si cu raspundere limitata.Hotarerea trebuie luanta

in unanimitate,daca in actul constitutiv nu se prevede altfel; in cazul societatilor pe

actiuni sau in comandita pe actiuni,hotararea trebuie sa se adopte cu majoritatea

prevazuta de lege pentru modificarile actului constitutiv.

In toate cazurile in care nu sunt indeplinite conditiile mentionate, lichidatorii

sunt numiti de catre instanta judecatoreasca,la cererea oricarui dintre creditori sau

asociatii. Solutionarea cererii se face cu citarea asociatilor si administartorilor in

conditiile stabilite de lege4.

Impotriva hotararii instantei se poate declara recurs de catre asociatii sau

creditorii nemultumiti,in termen de 15 zile de la pronuntare.

Pentru lichidarea si repartizarea activului net,chiar daca in actul constitutiv sunt

prevazute norme in acest scop,sunt obligatorii o serie de reguli,respectiv:

3 Art.253 alin.1 din Legean nr.31/1990,republicata4 Art.262 alin.2 din Legea nr.31/1990,republicata

14

- pana la preluarea functiei de catre lichidatori,administratorii isi continua

madatul lor;

- actul de numire a lichidatorilor, ori sentinta care ii tine locul, si orice act

ulterior care ar aduce schimbari in persoana acestora, trebuie depuse,prin grija

lichidatorilor,la oficiul registrului comertului, pentru a fi inscrise si publicate in

Monitorul Oficial al Romaniei.

Numai dupa indeplinirea formalitatilor de mai sus lichidatorii vor depune

semnatura lor in registrul comertului si vor exercita aceasta functie.

Incepand cu acesta data nici o actiune nu se poate exercita pentru societate sau

contra acesteia decat in numele lichidatorilor sau impotriva lor.

Pe timpul lichidarii toate actele emanand de la societatea aflata in procedura

lichidarii trebuie sa arate ca aceasta este in lichidare.

Natura juridica a functiei lichidatorilor.

Lichidatorii au aceleasi raspunderi ca si administratorii si isi indeplinesc

mandatul, in cazul lichidarii judiciare sub controlul judecatorului - sindic iar in cel al

lichidarii voluntare,sub controlul cenzorilor.

Mandatul lichidatorilor,ca si cel al administratorilor,are un continut contractual

si legal.Anumite puteri ale lichidatorilor sunt conferite de asociati,cu aceasi majoritate

ceruta pentru numirea lor.

Puterile lichidatorilor.

Lichidatorii au in principal urmatoarele atributii 5:

- sa stea in judecata si sa fie actionati in interesul lichidarii.Acest lucru se

explica prin aceea ca,potrivit legii,de la data intrarii in functie a lichidatorilor,nici o

actiune nu se poate exercita pentru societate sau contra acesteia decat in numele

lichidatorului sau impotriva lui;

- sa execute si sa termine operatiunile de comert referitoare la

lichidare.Ei nu pot intreprinde noi operatiuni comerciale,care nu sunt necesare scopului

lichidarii.Daca se angazeaza asemenea operatiuni, lichidarorii raspund personal si solidar

de executarea lor;

- sa vanda,prin negociere directa ori prin licitatie publica , imobilele

5 Art.255 alin.1din Legea nr.31/1990,republicata

15

si orice avere mobiliara a societatii.Legea cere ca vanzarea sa aiba ca obiect bunurile

singure sau in bloc a societatii comeciale.Sumele obtinute din valorificarea bunurilor

societatii,ca si cele provenite din valorificarea creantelor acesteia,sunt destinate

satisfacerii creditorilor societatii,iar restul satisfacerii drepturilor cuvenite

asociatilor.Potrivit legii lichidatorul nu poate plati asociatilor nici o suma de bani in

contul partilor ce li s-ar cuveni din lichidare,inaintea achitarii creditorilor societatii;

- sa faca tranzatii;

- sa lichideze si sa incaseze creantele societatii.Lichidatorii trebuie sa ii

urmareasca pe debitorii sociali,pentru satisfacerea creantelor societatii.In cazul in care

debitorul social este supus procedurii reorganizarii judiciare si

a falimentului,lichidatorii trebuie sa declare creantele societatii si vor participa la aceasta

procedura.Pentru creantele incasate lichidatorii sunt in drept sa dea chitanta;

- sa contracteze imprumuturi neipotecare si orice alte acte necesare

lichidarii.Legea are in vedere numai asumarea obligatiilor care servesc scopului lichidarii

si care nu sunt pagubitoare pentru patrimonial societatii aflate in lichidare.

Bunurile societatii vor putea fi ipotecate daca exista dispozitii in acest sens in

actul constitutiv,sau in actul de numire a lichidatorului.In absenta unor asemenea

dispozitii,ipotecarea bunurilor societatii se poate face cu avizul cenzorilor si autorizatia

instantei judecatoresti.

Raspunderea lichidatorilor.

Lichidatorii au aceeasi raspundere ca si administratori societatii,ei raspund

pentru nerespectarea obligatiilor izvorate din imputernicirile asociatilor,(raspundere civila

contractuala), precum si pentru nerespectarea obligatiilor stabilite de legea societatilor

comerciale (raspundere civila delictuala sau raspundere penala).

Raspunderea lichidatorilor se angazeaza potrivit dispozitiilor stabilite de lege

pentru raspunderea administratorilor,care se aplica in mod corespunzator.

2.4.Lichidarea activului societatii comerciale dizolvate.

Lichidarea societatii comerciale impune efectuarea unor operatiuni care au drept

rezultat lichidarea patrimoniului societatii.

16

Scopul operatiunilor de lichidare a activului este prefacerea bunurilor societatii in

bani si incasarea creantelor pe care societatea le are fata de terti.

Transformarea bunurilor societatii in bani se realizeaza pe calea licitatiei

publice.Potrivit legii,lichidatorii vor putea sa vanda,prin licitatie publica,imobilele si

orice avere imobiliara a societatii.Ca masura de protectie,legea interzice in cazul

lichidarii voluntare,vanzarea in bloc a bunurilor societatii,adica vanzarea bunurilor pe un

pret forfetar.Prin urmare, fiecare bun care se vinde prin licitatie trebuie evaluat in mod

individual.

Din dispozitiile legii rezulta ca toate bunurile societatii trebuie prefacute in

bani,in vederea satisfacerii creantelor creditorilor sociali si impartirea restului intre

asociati.Aceasta concluzie se intemeiaza si pe faptul ca legea nu reglementeaza partajul

bunurilor societatii intre asociati ci activul net al acesteia.

Totusi anumite bunuri ale societaii vor putea fi sustrase vanzarii la licitatie daca

prin actul constitutiv s-a stabilit ca bunurile in cauza vor reveni, in contul partilor ce li s-

ar cuveni din lichidare,asociatilor care le-au adus ca aport social.

Lichidatorii trebuie sa incaseze de la debitorii societatii creantele

acestora.Aceasta operatiune se face la scadenta,potrivit dispozitiilor asumate.Solutia are

la baza faptul ca starea de lichidare a societaii nu are nici o consecinta asupra raporturilor

juridice ale societatii cu debitorii sai.

In situatia in care fondurile societaii,realizate din vinderea la licitatie a bunurilor

acesteia si din incasare creantelor nu sunt indestulatoare pentru plata creditorilor

societatii, lichidatorii care probeaza,prin prezentarea bilantului,ca fondurile de care

dispune societate nu sunt suficiente sa acopere pasivul exigibil,trebuie sa ceara sumele

necesare asociatilor care raspund nelimitat sau celor care nu au efectuat integral

varsamintele,daca acestia sunt obligati sa le procure, dupa forma societii sau,daca sunt

debitori fata de societate,pentru varsamintele neefectuate la care erau obligati in calitate

de asociati.

Pentru complinirea fondurilor necesare pot fi urmariti asociatii care raspund

nelimitat pentru obligatiile sociale sau asociatii care datoreaza societatii anumite sume de

bani cu titlu de aport.

17

Asociatii urmariti nu vor putea sa invoce compensatia sumelor datorate societatii

cu sumele care li s-ar cuveni din lichidare,intrucat s-ar incalca dispozitiile legii care

prevad ca asociatii nu pot primii nici o suma de bani in contul partilor ce li s-ar cuveni

din lichidare,inaintea achitarii creditorilor societatii.

Fondurile necesare platii creantelor societatii pot fi asigurate si prin contractarea

de imprumuturi neipotecare si de obligatii cambiale in conditiile prevazute de lege.

Lichidarea activului societatii se realizeaza de catre lichidatori,sub

supravegherea cenzorilor societatii.

2.5.Satisfacerea pasivului.

Prin satisfacerea (lichidarea)pasivului societatii se intelege plata datoriei

acesteia care creditorii sai.

Operatiunea de lichidare a pasivului societatii se realizeaza la randul sau tot de

catre lichidatori,in conditiile legii.

Plata datoriilor fata de creditorii sociali se face cu sumele de bani realizate din

lichidarea activului societaii. Asa cum am arata anterior, pentru singerea datoriilor

societatii,lichidatorii pot contracta obligatii cambiale ori imprumuturi.

Datoriile societatii pot fi achitate de catre lichidatori si cu proprii lor bani.Intr-

un asemenea caz,lichidatorii au dreptul la restituirea sumelor achitate creditorilor insa

acestia nu vor putea reclama impotriva societatii drepturi mai mare decat acelea ce au fost

platite creditorilor.Solutia reprezinta o aplicare a institutiei subrogatiei in drepturile

creditorului prin plata creantei.

Intrucat procedura lichidarii nu afecteaza raporturile juridice ale societatii cu

creditorii sai,plata datoriilor se face la scadenta si integral.

Pentru a proteja interesele creditorilor societatii,legea consacra anumite actiuni

prin care acestia isi pot valorifica drepturile lor.

Astfel,creditorii societatii au dreptul de a exercita contra lichidatorilor actiunile

care decurg din creantele ajunse la termen,pana la concurenta bunurilor existente in

18

patrimonial societatii lichidate.Potrivit regulilor generale,creditorii societatii care nu au

fost satifacuti in drepturile lor pot actiona societatea,prin lichidatori,pentru a urmarii

bunurile existente in patrimonial social al acesteia.

In subsidiar,creditorii au o actiune impotriva asociatilor,pentru plata sumelor

datorate din valoarea actiunilor subscrise,sau din aceea a aporturilor la capitalul

societatii.Aceasta actiune are ca obiect plata sumelor de bani datorate ca aport de catre

asociati.Recunoasterea unei asemenea actiuni directe a creditorilor sociali impotriva

asociatilor care are ca obiect sumele datorate de acestia fata de societate constituie o

masura de favoare pentru creditorii sociali fiind in prezenta unei derogari de la regimul

juridic al actiunii oblice reglementat de Codul civil.

In pofida faptului ca legea nu cuprinde dispozitii in acest sens,totusi creditorii

sociali pot actiona in subsidiar,si pe actionarii,care raspund nelimitat si solidar pentru

obligatiile sociale, aceasta privind pe asociatii societatii in nume colectiv si asociatii

comanditati din societatea in comandita.

2.6.Drepturile asociatilor cuvenite din lichidarea societatii

comerciale

La incetarea existentei societatii ca urmare a dizolvarii si lichidarii, asociatii

sunt indreptatiti sa li se restituie valoarea aporturilor efectuate la consituirea societatii sau

cu ocazia majorarii capitalului social,precum si sa primeasca partea ce li se cuvine din

eventualele beneficii ramase nedistribuite. Asemenea drepturi pot fi insa valorificate

numai dupa ce au fost achitate toate datoriile fata de creditorii societatii si numai daca a

mai ramas un sold activ.

Uneori,activul societatii este suficient de mare fata de pasivul acesteia, incat

lichidatorii pot platii asociatilor anumite sume de bani in contul drepturilor care li se

cuvin chiar inainte de a incheia operatiunile de lichidare.

Cel mai adesea insa, numai la incheierea operatiunilor de lichidare lichidatorii

pot constat daca exista un activ net care urmeaza sa fie impartit intre asociati. In acest

caz, lichidatorii sunt obligatii sa incheie bilantul final si,daca este cazul,sa faca propuneri

pentru impartirea intre asociati a activului net.

19

Asociatii vor putea cere lichidatorilor ca sumele realizate din operatiunile de

lichidare sa fie depuse la CEC si sa se faca repartizarea asupra actiunilor sau partilor

sociale chiar in timpul lichidarii.O asemenea cerere a asociatilor poate fi satisfacuta

numai daca,afara de ceea ce este necesar pentru indeplinirea tuturor obligatiilor

societatii,scadente sau care vor ajunge la scadenta, mai ramane un disponibil de cel putin

10 % din cuntumul sumelor depuse.

Lichidatorii care fac platii asociatilor cu nesocotirea acestor dispozitii legale

sunt pasibili de sanctiuni penale,in conditiile legii.

Dupa terminarea operatiunilor de lichidare a activului si satisfacere a pasivului

societatii,lichidatorii sunt obligatii sa intocmeasca bilantul final pentru a constata

rezultate lichidarii.

Bilantul final consemneaza,pe de o parte,sumele de bani rezultate din vanzarea

bunurilor societatii si din incasare creantelor acesteia si,pe de alta parte,sumele de bani

achitate pentru plata obligatiilor societatii.Totodata bilantul constata eventualul activ net

ca diferenta intre activul si pasivul societatii.

Activul net constituie sursa din care sunt satisfacute drepturile asociatilor

rezultate din lichidare.

In mod normal, activul net ar trebui sa serveasca pentru rambursarea valorii

aporturilor asociatilor iar restul, care reprezinta beneficiul net,sa fie repartizat intre

asociati, proportional cu participarea la capitalul social.

Pentru simplificare,cele doua operatiuni sunt contopite si intregul activ net este

repartizat asociatilor.

Bilantul final de lichidare si proiectul de repartizare a activului net, intocmite si

semnate de lichidator,trebuie aduse la cunostinta asociatilor.

Asociatii nemultumiti pot face opozitie impotriva bilantului final de lichidare si

a proiectul de repartizare. Opozitia se face la tribunal in termen de 15 zile de la data

notificarii.

Dupa solutionarea de catre tribunal a eventualelor opozitii,pe baza propunerilor

de repartizare intocmite de lichidatori, asociatii vor incasa sumele de bani ce li se cuvin,in

schimbul unor chitante de primire.

20

Prin aprobarea bilantului final al lichidarii si repartizarii activului net intre

asociati lichidatorii sunt liberati.

La randul sau,falimentul,ca forma de lichidare,a unei societati presupune

parcurgerea de catre lichidatori a umatoarelor etape6:

- sigilarea bunurilor care fac parte din averea debitoarei falite,

sigilandu-se magazinele,locurile de depozitare,birourile,corespondenta comerciala si

toate bunurile mobile care aprtin debitorului.Nu se sigileaza bunurile perisabile care

trebuie vandute imediat,registrele de contabilitate, cambiile si alte titluri de valoare

scadente sau care au o scadenta intr-un termen scurt fiind luate de judecatorul sindic in

vederea obtinerii numerarului necesar activitatilor de lichidare sau pentru conservarea

altor bunuri din patrimoniul debitorului;

- inventarierea si evaluarea bunurilor falitei. In acest scop sunt

supuse inventarierii si evaluarii toate elementele patrimoniale, inclusiv cele

nesigilate,intocmindu-se un bilant care prezinta situatia activelor si pasivelor falitei la

inceputul operatiunilor de faliment.In scopul efectuarii evaluarii, lichidatorul judiciar

poate angaja,pe cheltuiala debitorului, un expert pentru a-l asista la evaluare ;

- vanzarea bunurilor.Dupa inventariere si evaluarea bunurilor se

procedeaza la vanzarea acestora,incepand cu cele perisabile.Trebuie avut in vedere ca

vanzarea bunurilor debitorului trebuie facuta cat mai avantajos si cat mai repede

posibil,cu acordul prealabil al creditorilor.Operatiunea de vanzare a bunurilor debitorului

trebuie facuta de lichidator sub supravegherea judecatorului – sindic.Vanzarea bunurilor

se poate face in bloc sau fiecare in parte si poate fi facuta prin negociere directa ori prin

licitatie;

- incasarea contravalorii bunurilor vandute si a altor creante si

depunerea sumelor la banca,in contul lichidarii,recipisele eliberate de banca fiind depuse

judecatorului - sindic;

- prezentarea planului de distribuire a sumelor obtinute din

operatiunea de lichidare.La fiecare 3 luni de la data declansarii procedurii falimentului,

lichidatorul judiciar va prezenta judecatorului – sindic spre aprobare o situatie privind

sumele obtinute din lichidare si propunerile de distribuire;

6 Legea nr.64/1995,republicata,publicata in Monitorul Oficial al Romaniei,Partea I,nr.1066 din 17 noiembrie 2004.

21

Sumele vor fi distribuite in urmatoarea ordine de prioritate 7:

a. taxele,timbrele si orice alte cheltuieli aferente procedurii

instituite prin lege,inclusiv cheltuielile necesare pentru conservarea si administrarea

bunurilor din averea falitei,remuneratiile personelor angajate de lichidator precum si

indemnizatia acestuia;

b. creantele reprezentand creditele cu dobanzile si

cheltuielile aferente,acordate de institutii de credit dupa deschiderea procedurii precum si

ceantele rezultand din continuarea activitatii debitoarei dupa deschiderea procedurii;

c. creantele izvorate din raporturi de munca,pe cel mult 6

luni anterioare deschiderii procedurii;

d. creantele bugetare;

e. creantele reprezentand sumele datorate de catre debitor

unor terti in baza unor obligatii de intretinere,alocatii pentru minori sau de plata a unor

sume periodice destinate asigurarii mijloacelor de existenta;

f. creantele reprezentand sumele stabilite de judecatorul –

sindic pentru intretinerea debitorului si a familie sale, daca acesta este persoana fizica;

g. creantele reprezentand credite bancare cu cheltuielile si

dobanzile aferente,cele rezultate din livrari de produse, prestari de servicii sau alte

lucrari,precum si din chirii;

h. alte creante chirografare;

i. creantele subordonate;

j. creantele membrilor,asociatilor sau actionarilor personae

juridice debitoare,derivand din dreptul rezidual al calitatii lor, in conditiile prevazute in

actul constitutiv.

Sumele de distribuit intre creditori in acelasi rang de prioritate vor fi acordate

proportional cu suma alocata pentru fiecare creanta din tabelul de creante aprobat.

Titularilor de creanta dintr-o categorie li se vor putea distribui sume numai dupa

deplina indestulare a titularilor de creanta din categoria erarhica superioara.

- intocmirea raportului final al lichidarii.Dupa ce bunurile debitoarei

7 Art.122 din Legea nr.64/1995,republicata

22

au fost vandute si sumele obtinute au fost distribuite creditorilor in baza tabelului de

creante aprobat, lichidatorul judiciar intocmeste un raport final al lichidarii impreuna cu

bilantul final al acesteia.Acestea este supus aprobarii adunarii creditorilor intr-un termen

de 30 de zile de la data intocmirii.

Lichidarea societatii trebuie terminata in cel mult 3 ani de la data

dizolvarii.Pentru motive temeinice,tribunalul poate prelungii acest termen cu cel mult 2

ani.

Dupa terminarea lichidarii,lichidatorii intocmesc situatia financiara

finala,aratand partea ce se cuvine fiecarei actiuni din repartizarea activului societatii,

insotita de raportul cenzorilor.

Situatia finaciara astfel intocmita se va depune pentru a fi mentionata la oficiul

registrului comertului si va fi publicata in Monitorul Oficial al Romaniei.

Daca in terment de 30 de zile de la publicare nu s-a formulat vreo opozitie de

catre actionari sau creditori,situatia financiara se considera aprobata de toti actionarii,iar

lichidatorii sunt liberati,sub rezerva repartizarii activului societatii.

Sumele cuvenite actionarilor, respectiv asociatilor, neancasate in termen de 2

luni de la publicarea situatie financiare vor fi depuse la banca cu aratarea numelui si

prenumelui actionarului ,respectiv asociatului.

In termen de 15 zile de la terminarea lichidarii,lichidatorii trebuie sa ceara, sub

sanctiunea unei amenzi judiciare de 200 lei pentru fiecare zi de intarziere, radierea

societatii lichidate din registrul comertului .

La cererea de radiere vor fi anexate, in vederea arhivarii de catre oficiul

registrul comertului pentru o durata de 5 ani, registrele societatii, respectiv:

- registrul actionarilor;

- registrul sedintelor si deliberarilor adunarilor generale;

- registrul sedintelor si deliberarilor consiliului de administratie;

- registrul deliberarilor si constatarilor cenzorilor.

In cazul dizolvarii si lichidarii judiciare, radierea societatii debitoare este

dispusa de judecatorul sindic,la cererea lichidatorului judiciar, prin sentinta de inchidere a

procedurii falimentului fata de aceasta.

23

CAP.3 CONTABILITATEA OPERATIUNILOR DE LICHIDARE A

SOCIETATILOR COMERCIALE

Efectuarea operatiilor propru-zise de lichidare nu ridica probleme deosebite in

ceea ce priveste contabilizarea lor,in raport cu inregistrarile efectuate in cursul

vietii,pentru operatii similare

Operatiile de lichidare sunt contabilizate in intregime in contabilitatea societatii

aflate in lichidare,sub autoritatea lichidatoriul si supravegherea judecatorului – sindic.

3.1.Lichidarea hotarata de adunarea generala a actionarilor sau a

asociatilor,in situatia in care se obtine profit din lichidare

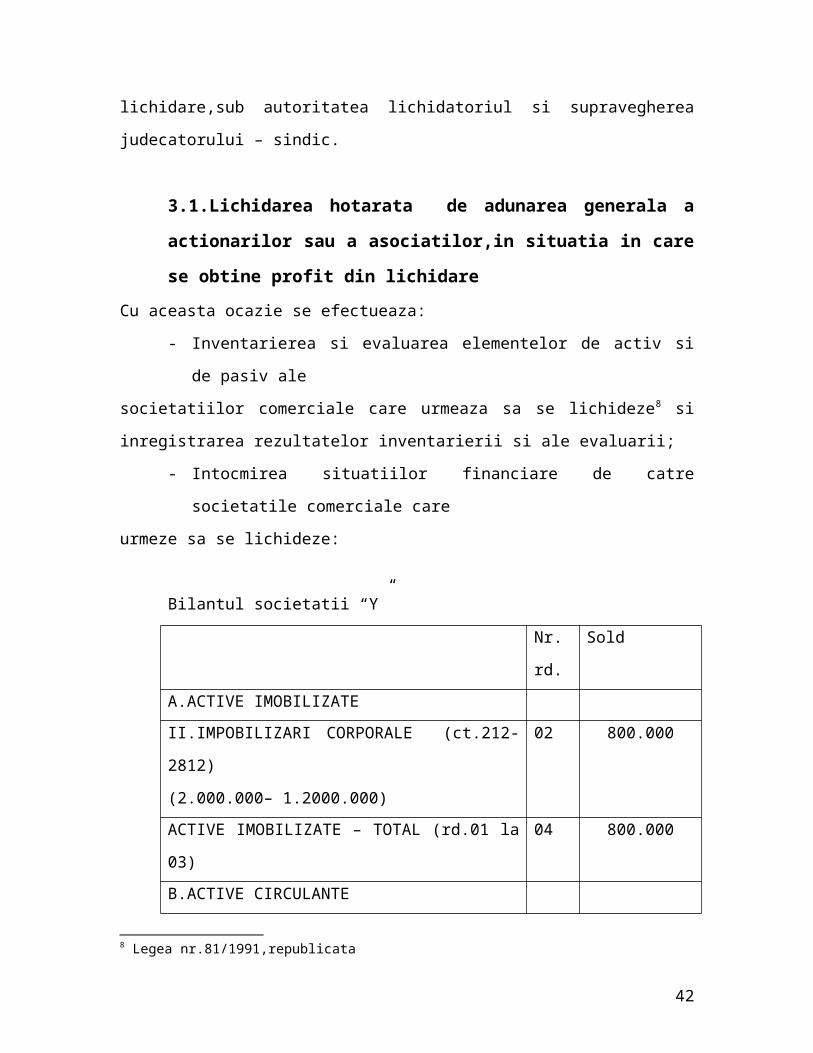

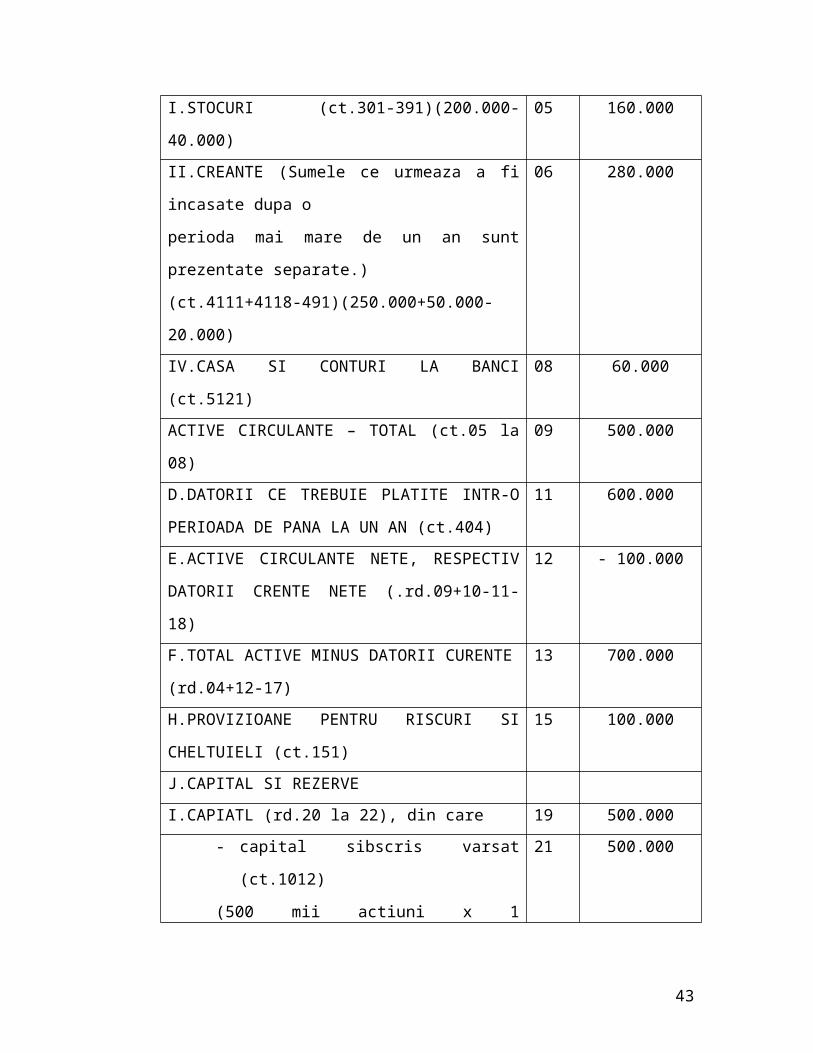

Cu aceasta ocazie se efectueaza:

- Inventarierea si evaluarea elementelor de activ si de pasiv ale

societatiilor comerciale care urmeaza sa se lichideze8 si inregistrarea rezultatelor

inventarierii si ale evaluarii;

- Intocmirea situatiilor financiare de catre societatile comerciale care

urmeze sa se lichideze:

Bilantul societatii “Y”

Nr.rd. Sold

A.ACTIVE IMOBILIZATE

II.IMPOBILIZARI CORPORALE (ct.212-2812)

(2.000.000– 1.2000.000)

02 800.000

ACTIVE IMOBILIZATE – TOTAL (rd.01 la 03) 04 800.000

B.ACTIVE CIRCULANTE

I.STOCURI (ct.301-391)(200.000-40.000) 05 160.000

II.CREANTE (Sumele ce urmeaza a fi incasate dupa o 06 280.000

8 Legea nr.81/1991,republicata

24

perioda mai mare de un an sunt prezentate separate.)

(ct.4111+4118-491)(250.000+50.000-20.000)

IV.CASA SI CONTURI LA BANCI (ct.5121) 08 60.000

ACTIVE CIRCULANTE – TOTAL (ct.05 la 08) 09 500.000

D.DATORII CE TREBUIE PLATITE INTR-O

PERIOADA DE PANA LA UN AN (ct.404)

11 600.000

E.ACTIVE CIRCULANTE NETE, RESPECTIV

DATORII CRENTE NETE (.rd.09+10-11-18)

12 - 100.000

F.TOTAL ACTIVE MINUS DATORII CURENTE

(rd.04+12-17)

13 700.000

H.PROVIZIOANE PENTRU RISCURI SI

CHELTUIELI (ct.151)

15 100.000

J.CAPITAL SI REZERVE

I.CAPIATL (rd.20 la 22), din care 19 500.000

- capital sibscris varsat (ct.1012)

(500 mii actiuni x 1 leu/actiune

21 500.000

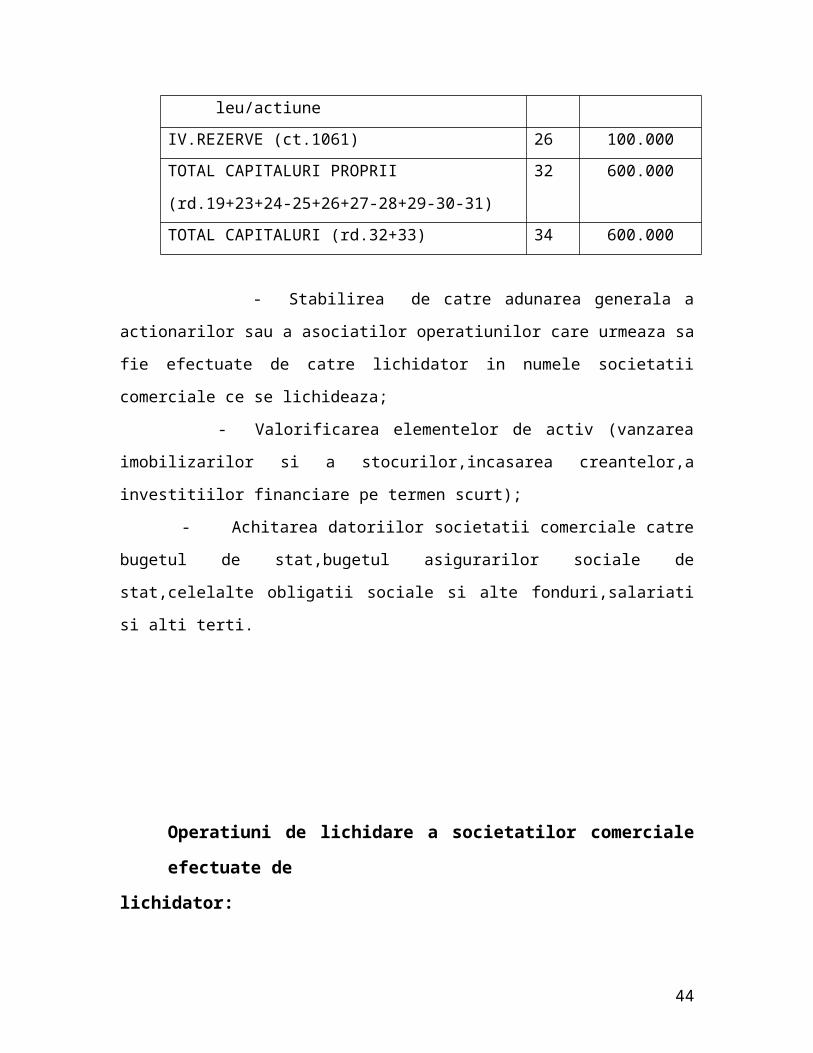

IV.REZERVE (ct.1061) 26 100.000

TOTAL CAPITALURI PROPRII

(rd.19+23+24-25+26+27-28+29-30-31)

32 600.000

TOTAL CAPITALURI (rd.32+33) 34 600.000

- Stabilirea de catre adunarea generala a actionarilor sau a asociatilor operatiunilor

care urmeaza sa fie efectuate de catre lichidator in numele societatii comerciale ce se

lichideaza;

- Valorificarea elementelor de activ (vanzarea imobilizarilor si a stocurilor,incasarea

creantelor,a investitiilor financiare pe termen scurt);

- Achitarea datoriilor societatii comerciale catre bugetul de stat,bugetul asigurarilor

sociale de stat,celelalte obligatii sociale si alte fonduri,salariati si alti terti.

25

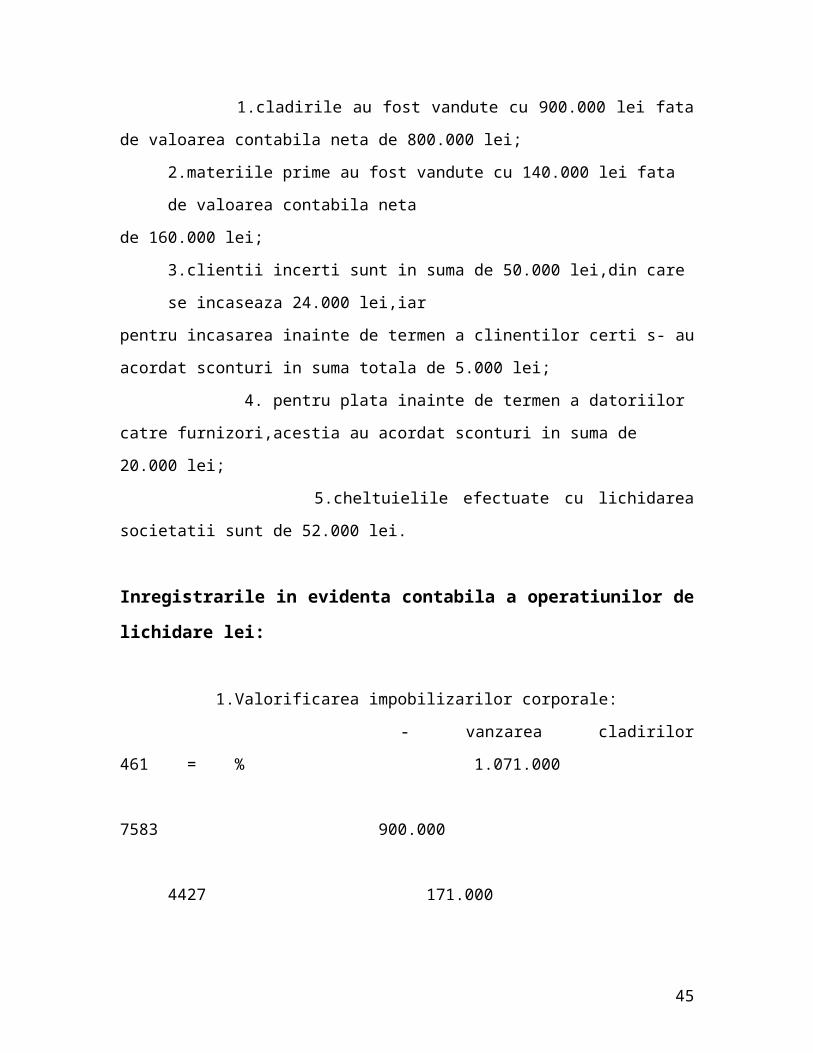

Operatiuni de lichidare a societatilor comerciale efectuate de

lichidator:

1.cladirile au fost vandute cu 900.000 lei fata de valoarea contabila neta de

800.000 lei;

2.materiile prime au fost vandute cu 140.000 lei fata de valoarea contabila neta

de 160.000 lei;

3.clientii incerti sunt in suma de 50.000 lei,din care se incaseaza 24.000 lei,iar

pentru incasarea inainte de termen a clinentilor certi s- au acordat sconturi in suma totala

de 5.000 lei;

4. pentru plata inainte de termen a datoriilor catre furnizori,acestia au acordat

sconturi in suma de 20.000 lei;

5.cheltuielile efectuate cu lichidarea societatii sunt de 52.000 lei.

Inregistrarile in evidenta contabila a operatiunilor de lichidare lei:

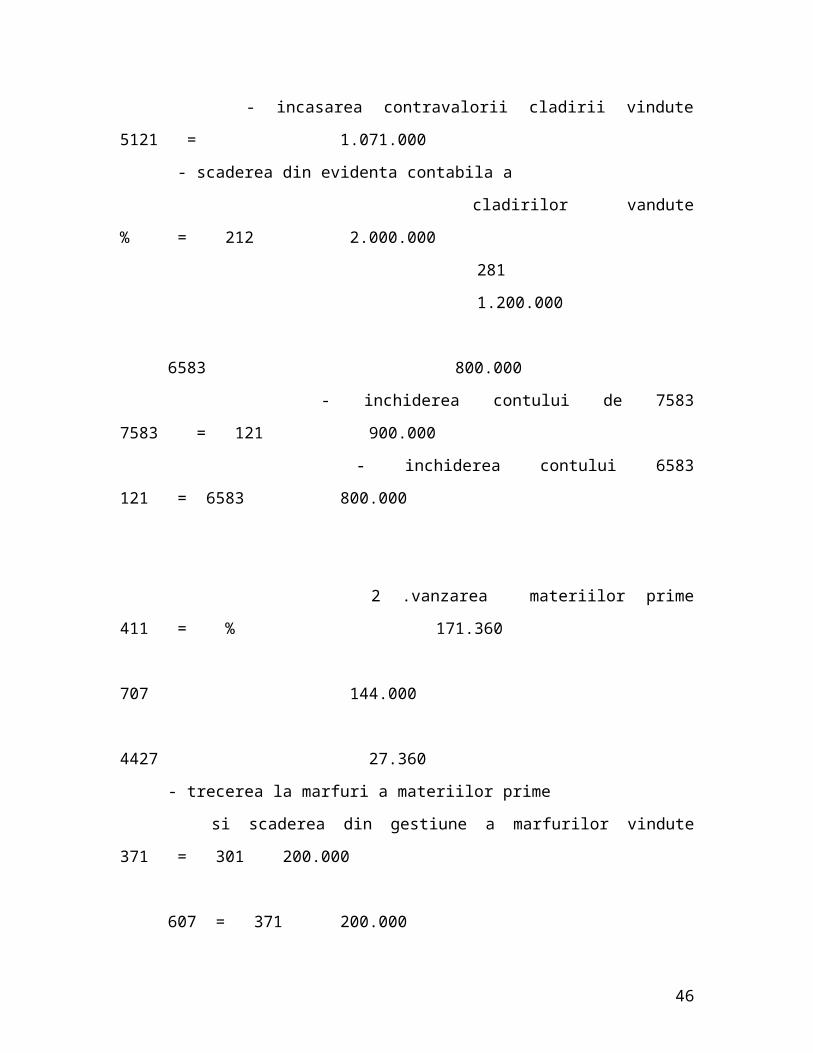

1.Valorificarea impobilizarilor corporale:

- vanzarea cladirilor 461 = % 1.071.000

7583 900.000

4427 171.000

- incasarea contravalorii cladirii vindute 5121 = 1.071.000

- scaderea din evidenta contabila a

cladirilor vandute % = 212 2.000.000

281 1.200.000

6583 800.000

- inchiderea contului de 7583 7583 = 121 900.000

- inchiderea contului 6583 121 = 6583 800.000

26

2 .vanzarea materiilor prime 411 = % 171.360

707 144.000

4427 27.360

- trecerea la marfuri a materiilor prime

si scaderea din gestiune a marfurilor vindute 371 = 301 200.000

607 = 371 200.000

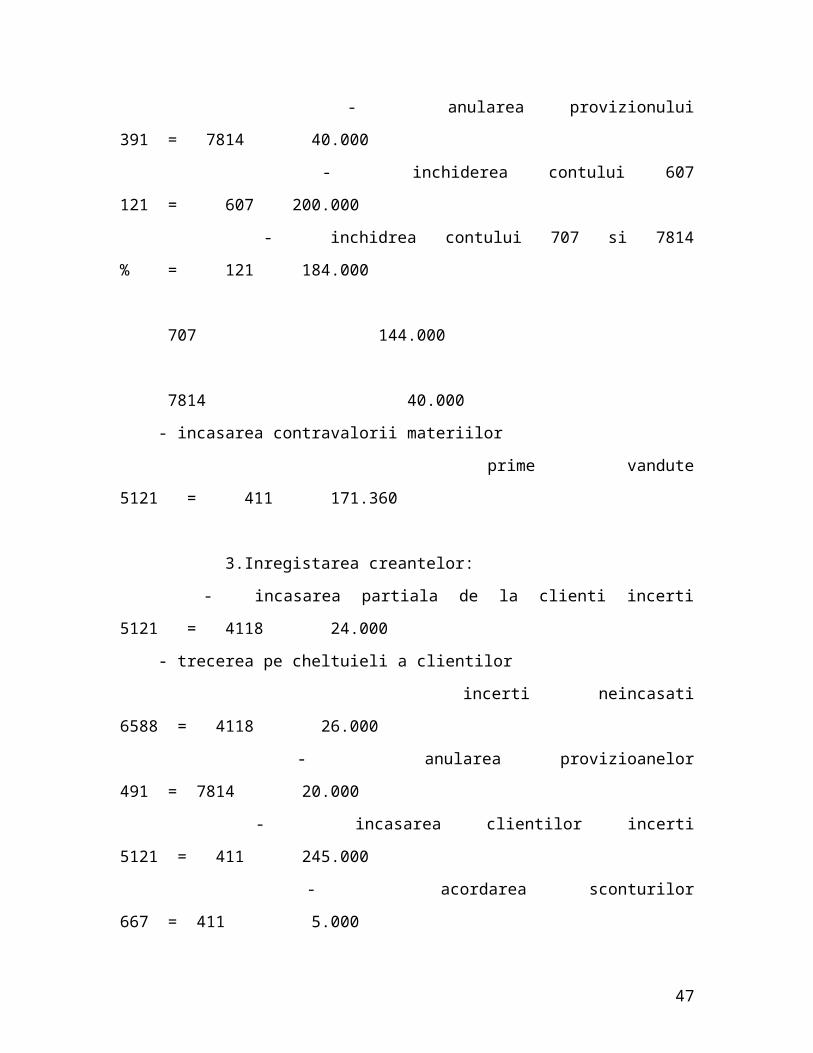

- anularea provizionului 391 = 7814 40.000

- inchiderea contului 607 121 = 607 200.000

- inchidrea contului 707 si 7814 % = 121 184.000

707 144.000

7814 40.000

- incasarea contravalorii materiilor

prime vandute 5121 = 411 171.360

3.Inregistarea creantelor:

- incasarea partiala de la clienti incerti 5121 = 4118 24.000

- trecerea pe cheltuieli a clientilor

incerti neincasati 6588 = 4118 26.000

- anularea provizioanelor 491 = 7814 20.000

- incasarea clientilor incerti 5121 = 411 245.000

- acordarea sconturilor 667 = 411 5.000

- inchiderea conturilor 667 si 6588 121 = % 31.000

667 5.000

6588 6.000

- inchiderea contului 7814 7814 = 121 20.000

4.Plata datoriilor:

- plata furnizorilor de imobilizari 404 = 5121 580.000

- scont primit 404 = 767 20.000

- inchiderea cont 767 767 = 121 20.000

27

5.Cheltuieli de lichidare:

- cheltuieli efectuate 628 = 5121 52.000

- inchiderea contului 628 121 = 628 52.000

6.Anularea provizioanelor pentru

riscuri si cheltuieli:

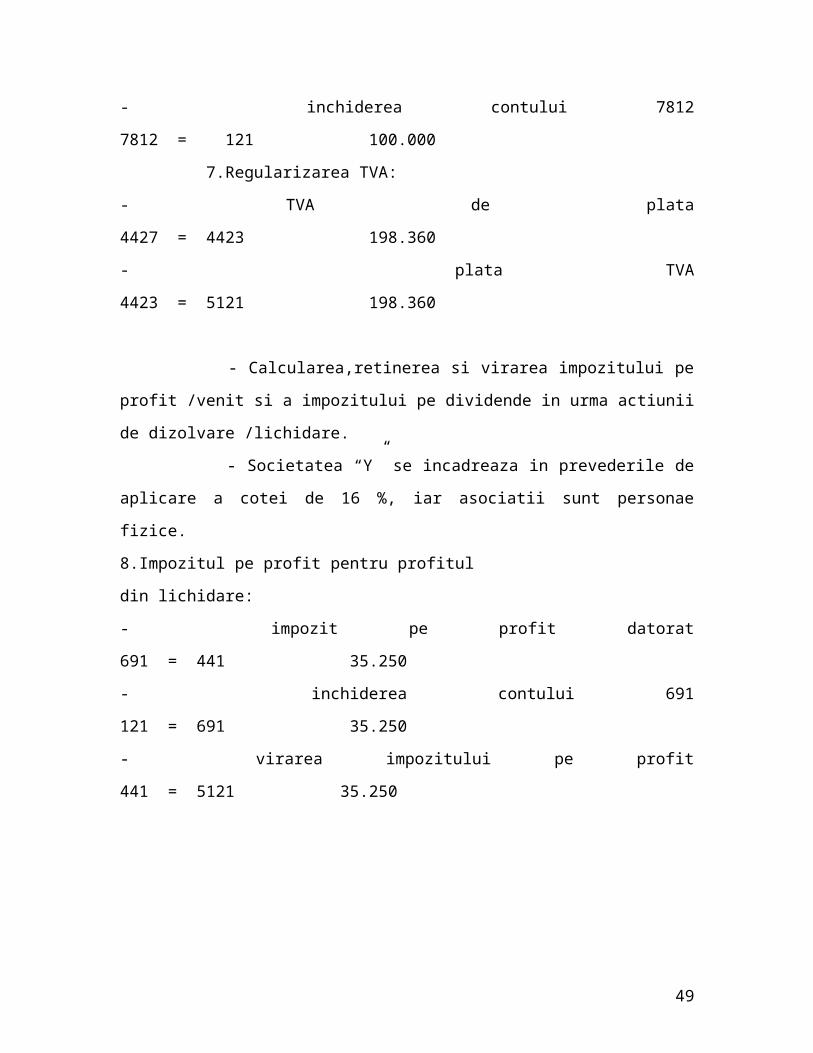

- anularea provizioanelor 151 = 7812 100.000

- inchiderea contului 7812 7812 = 121 100.000

7.Regularizarea TVA:

- TVA de plata 4427 = 4423 198.360

- plata TVA 4423 = 5121 198.360

- Calcularea,retinerea si virarea impozitului pe profit /venit si a impozitului pe

dividende in urma actiunii de dizolvare /lichidare.

- Societatea “Y” se incadreaza in prevederile de aplicare a cotei de 16 %, iar

asociatii sunt personae fizice.

8.Impozitul pe profit pentru profitul

din lichidare:

- impozit pe profit datorat 691 = 441 35.250

- inchiderea contului 691 121 = 691 35.250

- virarea impozitului pe profit 441 = 5121 35.250

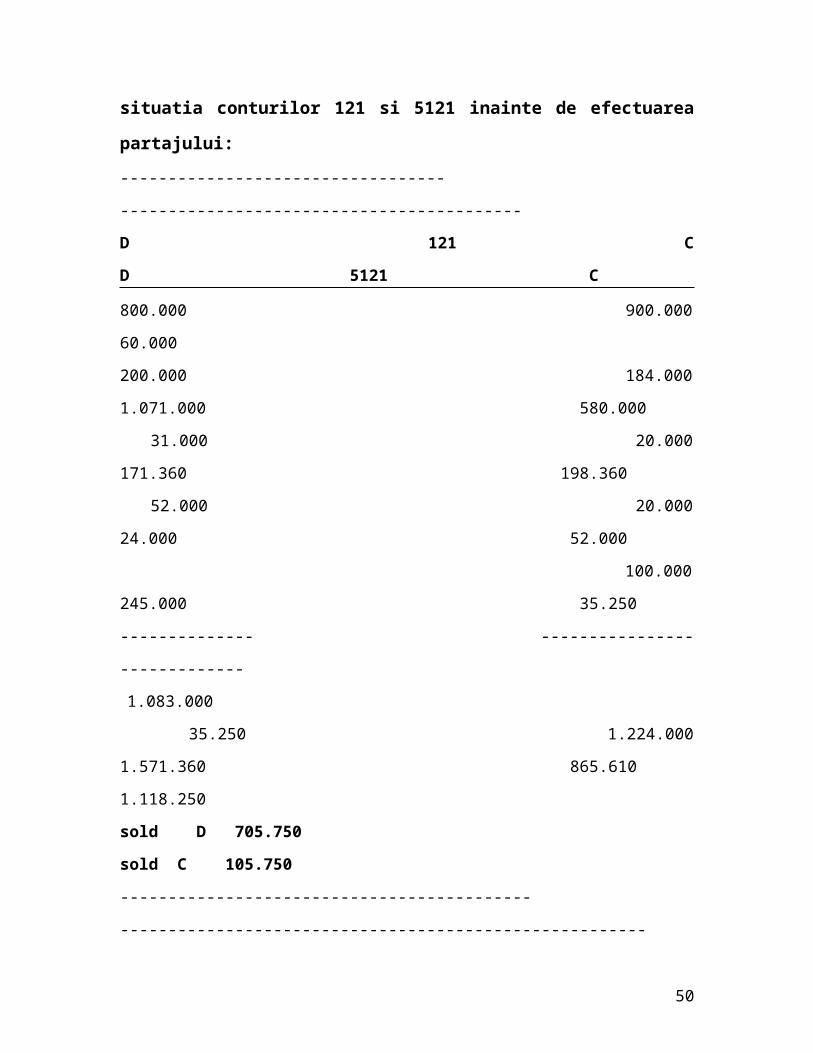

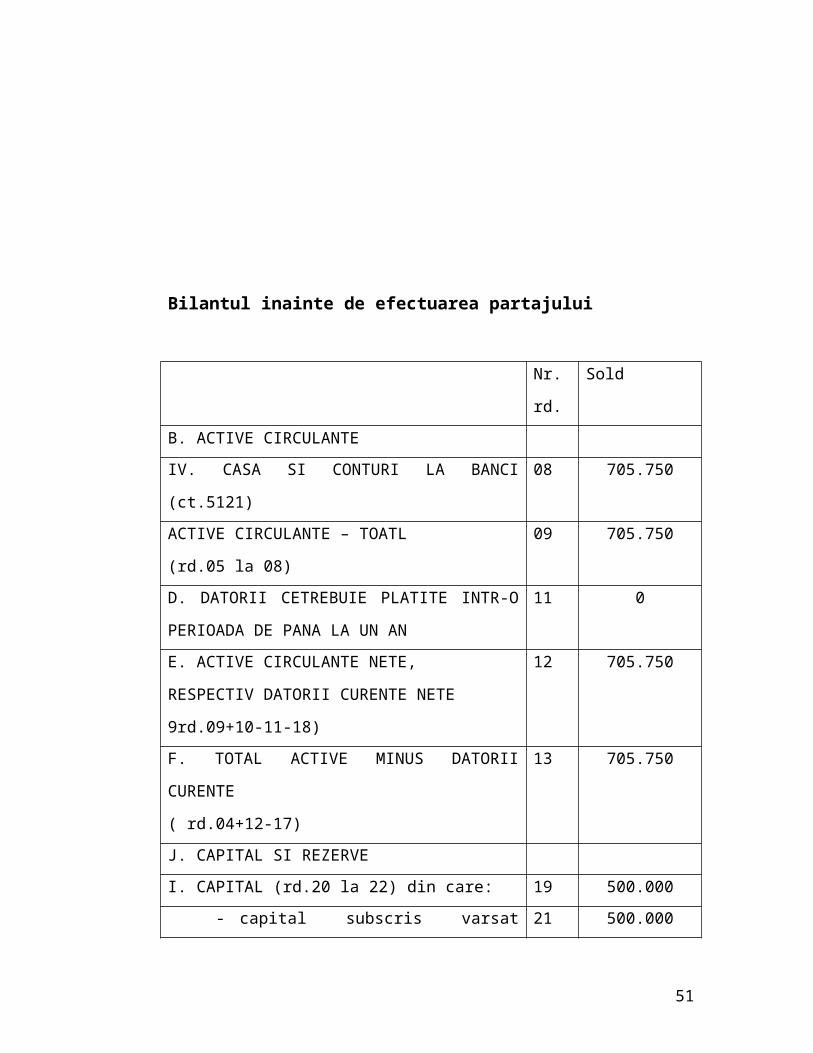

situatia conturilor 121 si 5121 inainte de efectuarea partajului:

---------------------------------- ------------------------------------------

D 121 C D 5121 C

800.000 900.000 60.000

200.000 184.000 1.071.000 580.000

31.000 20.000 171.360 198.360

28

52.000 20.000 24.000 52.000

100.000 245.000 35.250

-------------- ---------------- -------------

1.083.000

35.250 1.224.000 1.571.360 865.610

1.118.250 sold D 705.750

sold C 105.750

------------------------------------------- -------------------------------------------------------

Bilantul inainte de efectuarea partajului

Nr.rd. Sold

B. ACTIVE CIRCULANTE

IV. CASA SI CONTURI LA BANCI (ct.5121) 08 705.750

ACTIVE CIRCULANTE – TOATL

(rd.05 la 08)

09 705.750

D. DATORII CETREBUIE PLATITE INTR-O

PERIOADA DE PANA LA UN AN

11 0

E. ACTIVE CIRCULANTE NETE,

RESPECTIV DATORII CURENTE NETE

9rd.09+10-11-18)

12 705.750

F. TOTAL ACTIVE MINUS DATORII CURENTE

( rd.04+12-17)

13 705.750

J. CAPITAL SI REZERVE

I. CAPITAL (rd.20 la 22) din care: 19 500.000

- capital subscris varsat (ct.1012 21 500.000

29

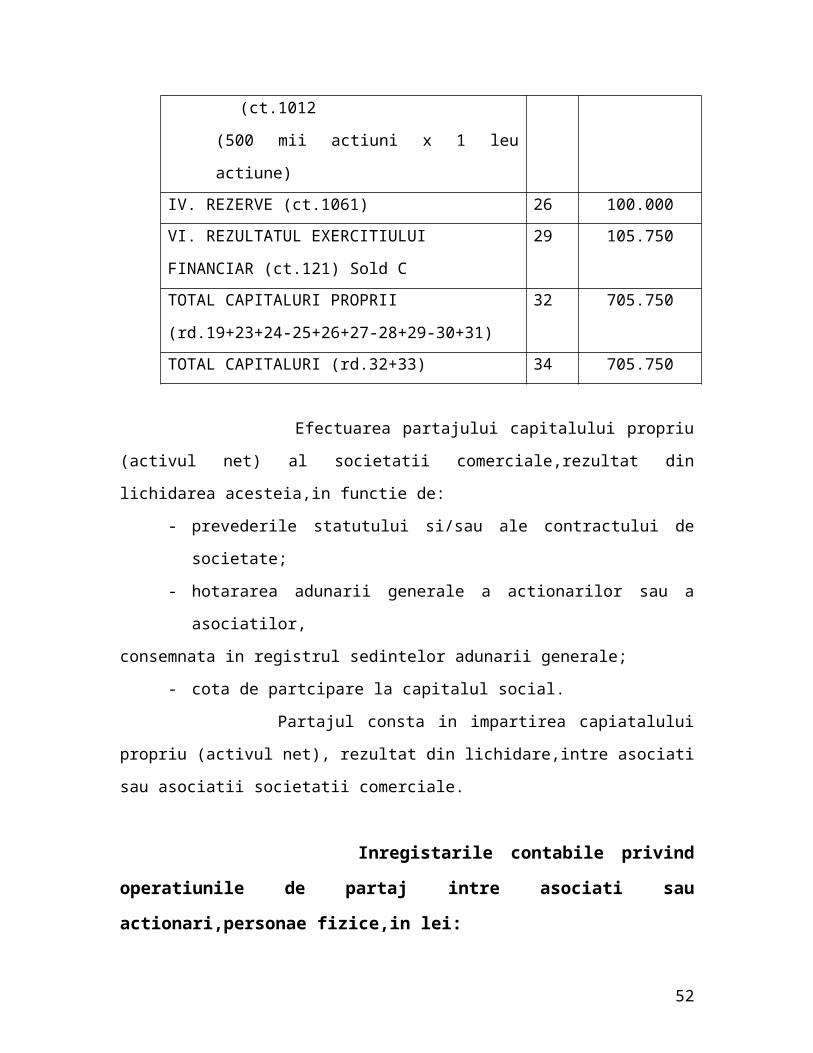

(500 mii actiuni x 1 leu actiune)

IV. REZERVE (ct.1061) 26 100.000

VI. REZULTATUL EXERCITIULUI

FINANCIAR (ct.121) Sold C

29 105.750

TOTAL CAPITALURI PROPRII

(rd.19+23+24-25+26+27-28+29-30+31)

32 705.750

TOTAL CAPITALURI (rd.32+33) 34 705.750

Efectuarea partajului capitalului propriu (activul net) al societatii

comerciale,rezultat din lichidarea acesteia,in functie de:

- prevederile statutului si/sau ale contractului de societate;

- hotararea adunarii generale a actionarilor sau a asociatilor,

consemnata in registrul sedintelor adunarii generale;

- cota de partcipare la capitalul social.

Partajul consta in impartirea capiatalului propriu (activul net), rezultat din

lichidare,intre asociati sau asociatii societatii comerciale.

Inregistarile contabile privind operatiunile de partaj intre asociati sau

actionari,personae fizice,in lei:

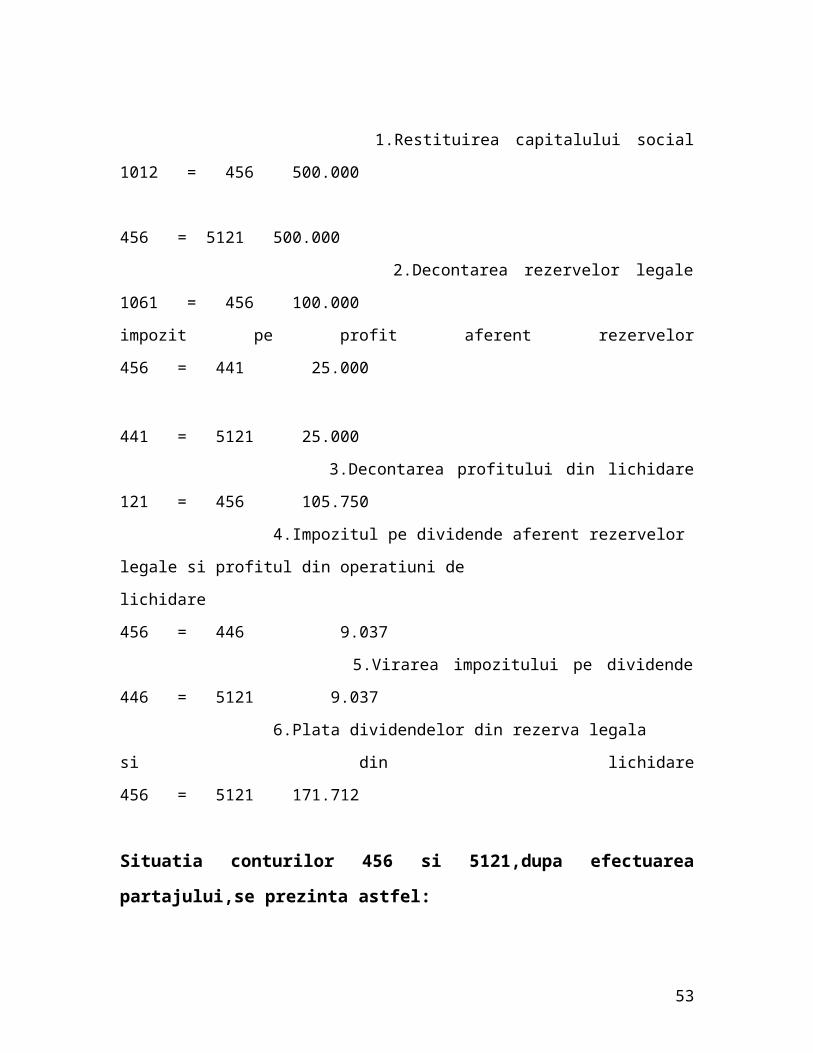

1.Restituirea capitalului social 1012 = 456 500.000

456 = 5121 500.000

2.Decontarea rezervelor legale 1061 = 456 100.000

impozit pe profit aferent rezervelor 456 = 441 25.000

441 = 5121 25.000

3.Decontarea profitului din lichidare 121 = 456 105.750

4.Impozitul pe dividende aferent rezervelor

legale si profitul din operatiuni de

lichidare 456 = 446 9.037

5.Virarea impozitului pe dividende 446 = 5121 9.037

30

6.Plata dividendelor din rezerva legala

si din lichidare 456 = 5121 171.712

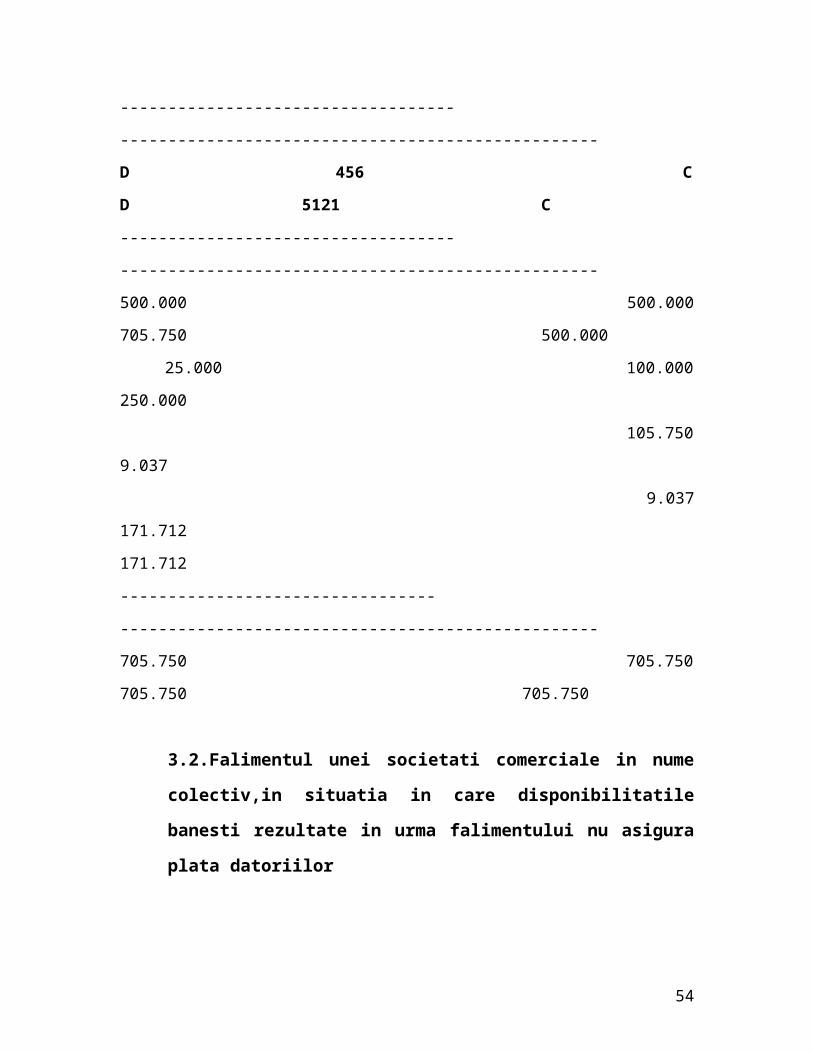

Situatia conturilor 456 si 5121,dupa efectuarea partajului,se prezinta astfel:

----------------------------------- --------------------------------------------------

D 456 C D 5121 C

----------------------------------- --------------------------------------------------

500.000 500.000 705.750 500.000

25.000 100.000 250.000

105.750 9.037

9.037 171.712

171.712

--------------------------------- --------------------------------------------------

705.750 705.750 705.750 705.750

3.2.Falimentul unei societati comerciale in nume colectiv,in situatia in

care disponibilitatile banesti rezultate in urma falimentului nu asigura

plata datoriilor

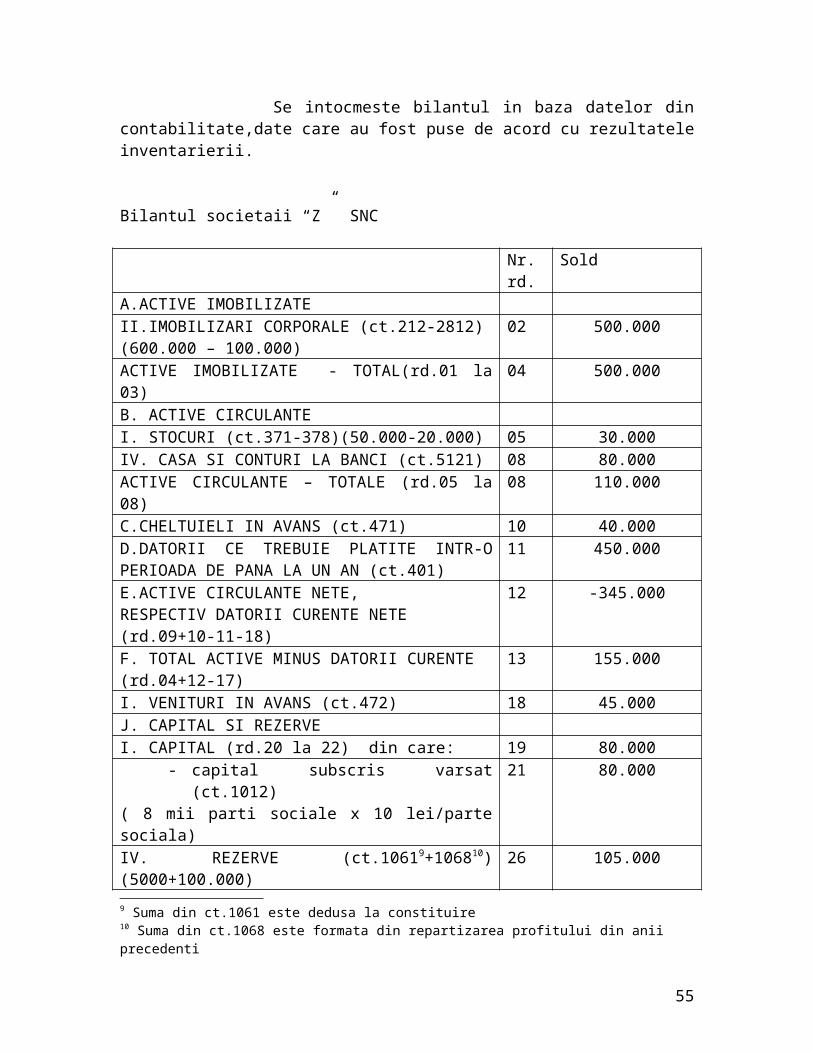

Se intocmeste bilantul in baza datelor din contabilitate,date care au fost puse de acord cu rezultatele inventarierii.

Bilantul societaii “Z” SNC

Nr.rd. Sold

A.ACTIVE IMOBILIZATEII.IMOBILIZARI CORPORALE (ct.212-2812)(600.000 – 100.000)

02 500.000

ACTIVE IMOBILIZATE - TOTAL(rd.01 la 03) 04 500.000B. ACTIVE CIRCULANTEI. STOCURI (ct.371-378)(50.000-20.000) 05 30.000IV. CASA SI CONTURI LA BANCI (ct.5121) 08 80.000ACTIVE CIRCULANTE – TOTALE (rd.05 la 08) 08 110.000C.CHELTUIELI IN AVANS (ct.471) 10 40.000D.DATORII CE TREBUIE PLATITE INTR-O 11 450.000

31

PERIOADA DE PANA LA UN AN (ct.401)E.ACTIVE CIRCULANTE NETE,RESPECTIV DATORII CURENTE NETE(rd.09+10-11-18)

12 -345.000

F. TOTAL ACTIVE MINUS DATORII CURENTE(rd.04+12-17)

13 155.000

I. VENITURI IN AVANS (ct.472) 18 45.000J. CAPITAL SI REZERVEI. CAPITAL (rd.20 la 22) din care: 19 80.000

- capital subscris varsat (ct.1012)( 8 mii parti sociale x 10 lei/parte sociala)

21 80.000

IV. REZERVE (ct.10619+106810)(5000+100.000) 26 105.000VI. REZULTATUL EXERCITIULUI FINANCIAR(ct.121) sold D

30 30.000

TOTAL CAPITALURI PROPRII(rd.19+23+24-25+26+27-28+29-30-31)

32 155.000

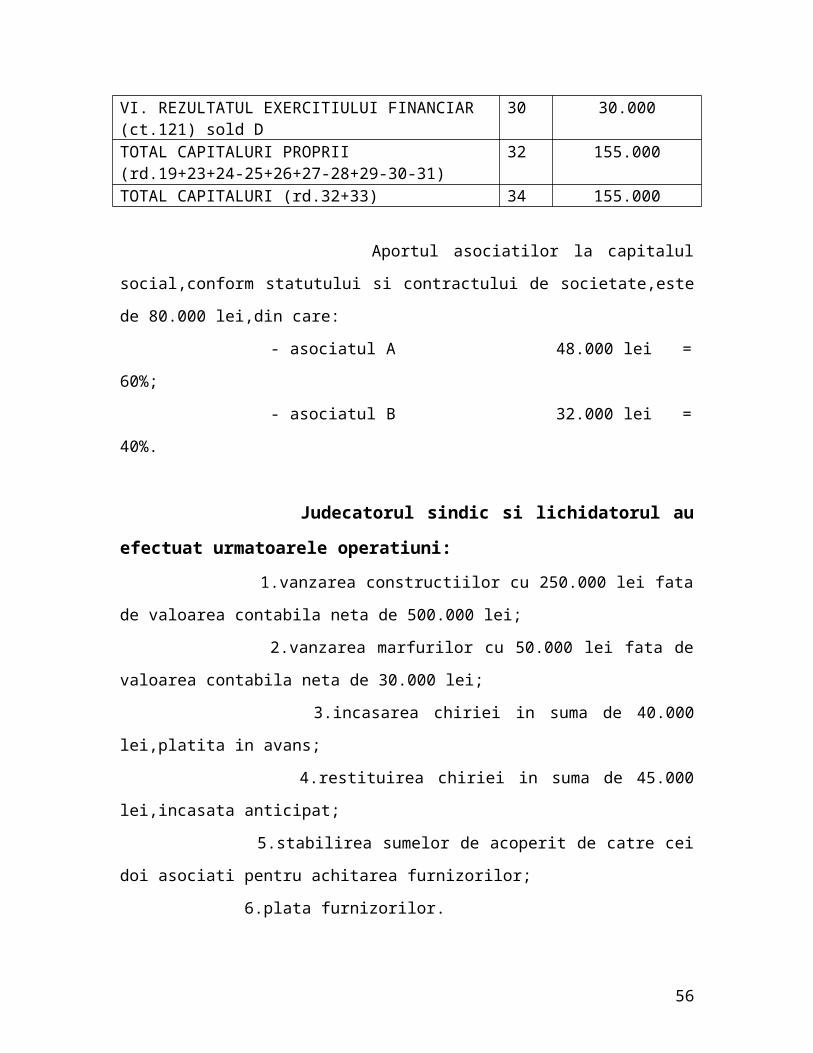

TOTAL CAPITALURI (rd.32+33) 34 155.000

Aportul asociatilor la capitalul social,conform statutului si contractului de

societate,este de 80.000 lei,din care:

- asociatul A 48.000 lei = 60%;

- asociatul B 32.000 lei = 40%.

Judecatorul sindic si lichidatorul au efectuat urmatoarele operatiuni:

1.vanzarea constructiilor cu 250.000 lei fata de valoarea contabila neta de

500.000 lei;

2.vanzarea marfurilor cu 50.000 lei fata de valoarea contabila neta de 30.000 lei;

3.incasarea chiriei in suma de 40.000 lei,platita in avans;

4.restituirea chiriei in suma de 45.000 lei,incasata anticipat;

5.stabilirea sumelor de acoperit de catre cei doi asociati pentru achitarea

furnizorilor;

6.plata furnizorilor.

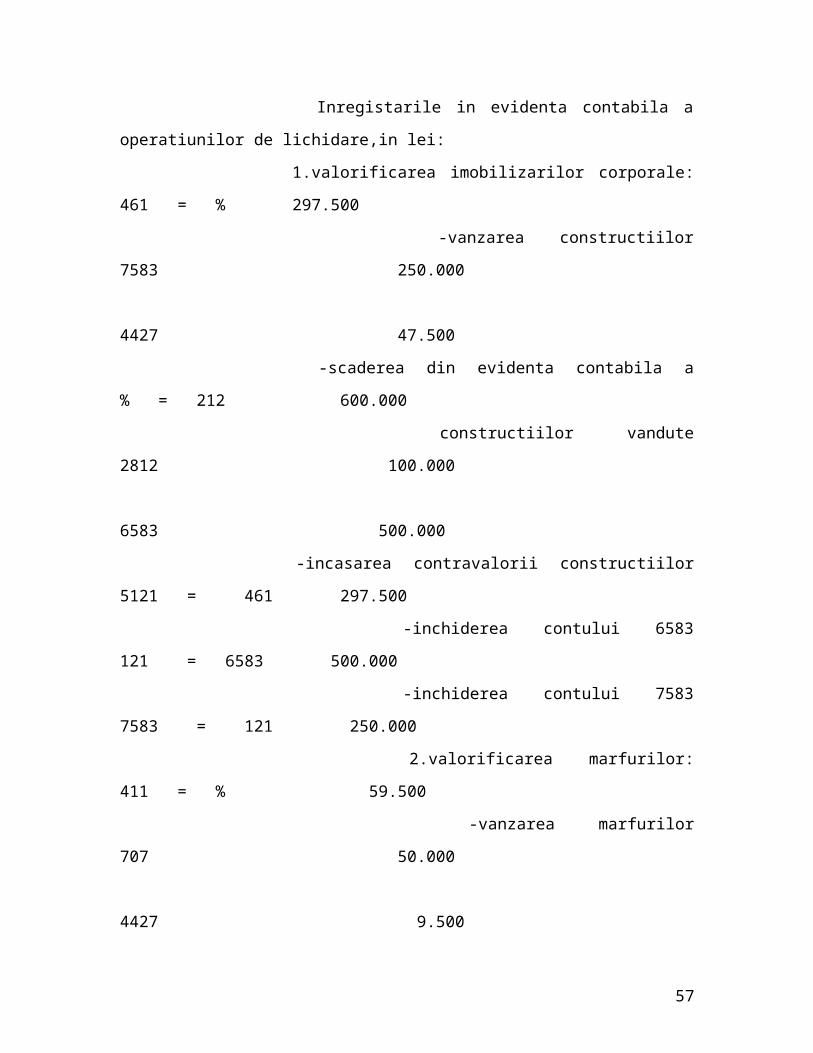

Inregistarile in evidenta contabila a operatiunilor de lichidare,in lei:

1.valorificarea imobilizarilor corporale: 461 = % 297.500

-vanzarea constructiilor 7583 250.000

9 Suma din ct.1061 este dedusa la constituire10 Suma din ct.1068 este formata din repartizarea profitului din anii precedenti

32

4427 47.500

-scaderea din evidenta contabila a % = 212 600.000

constructiilor vandute 2812 100.000

6583 500.000

-incasarea contravalorii constructiilor 5121 = 461 297.500

-inchiderea contului 6583 121 = 6583 500.000

-inchiderea contului 7583 7583 = 121 250.000

2.valorificarea marfurilor: 411 = % 59.500

-vanzarea marfurilor 707 50.000

4427 9.500

- scaderea din gestiune a marfurilor % = 371 50.000

vandute 607 30.000

378 20.000

- incasarea contravalorii marfurilor 5121 = 411 59.500

-inchiderea contului 607 121 = 607 30.000

- inchiderea contului 707 707 = 121 50.000

3.regularizarea TVA-ului 4427 = 4423 57.000

-virartea TVA-ului de plata 4423 = 5121 57.000

4.incasarea chiriei in avans 5121 = 471 40.000

5.restituirea chiriei incasate anticipat 472 = 5121 45.000

Situatia conturilor 121 si 5121 inainte de efectuarea partajului in lei:

--------------------------------- --------------------------------------------------

D 121 C D 5121 C

-------------------------------- ---- -------------------------------------------------

500.000 250.000 80.000 57.000

30.000 50.000 297.500 45.000

59.500

40.000

---------- --------------- ------------- -------------

530.000 300.000 477.000 102.000

33

Sold D 230.000 Sold D 375.000

Bilantul inainte de efectuarea partajului capitalului propriu (activului net) se

prezinta astfel:

Nr.rd. Soldul

B.ACTIVE CIRCULANTE

IV.CASA SI CONTURI LA BANCI (ct.5121) 08 375.000

ACTIVE CIRCULANTE – TOTAL (rd.05 la 08) 09 375.000

D.DATORII CE TRBUIE PLATITE INTR-O PERIOADA

DE PANA LA UN AN (ct.401)

11 450.000

E.ACTIVE CIRCULANTE NETE, RESPECTIV DATORII

CURENTE NETE (rd.09+10-11-18)

12 -75.000

F. TOTAL ACTIVE MINUS DATORII CURENTE

(rd.04+12-17)

13 -75.000

J. CAPITAL SI REZERVE

I.CAPITAL (rd.20 la 22)

din care:

19 80.000

- capital subscris varsat (ct.1012)

(8 mii parti sociale x 10 lei/parte sociala)

21 80.000

VI.REZULTATUL EXERCITIULUI

FINANCIAR (ct.121)Sold D din care:

- din exercitiu current

- din lichidare

30 260.000

30.000

230.000

TOTAL CAPITALURI PROPRII

(rd.19+23+24-25+26+27-28+29-30-31)

32 -75.000

TOTAL CAPITALURI (rd.32+33) 34 -75.000

Determinarea capitalului propriu (activului net):

CP(AN) = 375.000 lei – 450.000 lei = - 75.000 lei

34

Rezulta ca,pentru achitarea furnizorilor in suma de 450.000 lei, capitalul

propriu (activul net) este insuficient.

Potrivit legii privind procedura reorganizarii judiciare si a falimetului in

cazul in care bunurile care alcatuiesc averea societatii in nume colectiv nu sunt suficiente

pentru plata datoriilor,judecatorul - sindic va recurge la procedura de executare silita

impotriva asociatilor.

Societatea “Z” se incadreaza in prevederile de aplicare a cotei de 16 %

impozit pe profit.

Calcularea si virarea impozitului pe profit si impozitului pe dividende,in lei:

1.decontarea rezervelor legale 1061 = 456 5.000

2.impozit pe profit aferent 456 = 441 1.250

441 = 5121 1.250

3.decontarea altor rezerve 1068 = 456 100.000

4.impozit pe dividende 456 = 446 5.187

446 = 5121 5.187

Situatia partajului capitalului propriu ( activul net) si a datoriilor pe asociati:

Capitalul propriu (activul net) repartizat

Capitalul Rezerve Alte TOTAL

social legale rezerve 4 (1+2+3)

------------------------------------------------------------------------------------------------------------

1 2 3 4

Asociatul A

60 % 48.000 2.250 56.887 107.137

Asociatul B

40% 32.000 1.500 37.800 70.300

TOTAL 80.000 3.750 94.687 177.437

35

Pierderi si furnizori

Pierderi Pierderi Furnizori Total Diferente

din din 8(5+6+7) 9(8-4)

ex.curent lichidare

------------------------------------------------------------------------------------------------------------

5 6 7 8 9

Asociatul A

60 % 18.000 138.000 270.000 426.000 318.863

Asociatul B

40 % 12.000 92.000 180.000 284.000 213.700

TOTAL 30.000 230.000 450.000 710.000 532.563

Inregistrarile privind partajul capitalului propriu (activul net) si a sumelor

depuse de asociati pentru plata furnizorilor:

- capitalul social de restituit asociatilor 1012 = 456 80.000

- pierderea curenta si pierderea 456 = 121 260.000

din lichidare (30.000+230.000)

- depunerea de catre asociati a sumelor 5121 = 456 81.437

necesare achitarii furnizorilor (ct.456) Asociatul A 48.862

(266.437 –185.000 = 81.437) Asociatul B 32.575

Asociatul A: 81.437 x 60% = 48.862

Asociatul B: 81.437 x 40% = 32.575

----------------------------

Total 81.437

- achitarea furnizorilor 401 = 5121 450.000

36

- situatia conturilor 456 si 121,dupa terminarea operatiunilor de

lichidare ,se prezinta astfel:

----------------------------------------- -----------------------------------------------

D 456 C D 5121 C

----------------------------------------- ----------------------------------------------

1.250 5.000 375.000 1.250

5.187 100.000 81.437 5.187

260.000 80.000 450.000

--------------------------------------- -----------------------------------------------

266.437 185.000 456.437 456.437

81.437

-------------------------------------- ------------------------------------------------

266.437

------------------------------------- -------------------------------------------------

37

3.3.Dizolvarea si lichidarea SC”TRARODANA “SA Bistrita

Societatea comerciala care nu mai poate face fata datoriilor sale exigibile cu

sumele de bani disponibile denumita si debitor poate urma,pe baza cererii ei introduse la

tribunal sau a cererii introduse de creditori,procedura reorganizarii judiciare si a

falimentului.

Scopul acestei proceduri este plata pasivului debitorului,aflat in situatia de

incetare de plati,fie prin reorganizare societatii si a activitatii acesteia sau lichidarea unor

bunuri din averea debitorului pana la acoperirea pasivului,fie prin faliment.

In aplicarea procedurii reorganizarii judiciare si a falimentului sunt implicate

urmatoarele organe:

- instanta judecatoreasca (tribunalul);

- judecatorul –sindic;

- administratorul;

- lichidatorul;

- adunarea creditorilor;

- comitetul creditorilor.

Procedura de reorganizare judiciara si de falimet sunt de compententa exclusiva a

tribunalului in jurisdictia caruia se afla sediul comercial principal al debitorului. In

atributiile tribunalului se afla si desemnarea judecatorului-sindic si,dupa caz,a

administratorului(in cazul reorganiazaii) sau a lichidatorului (in cazul falimentului).

Administratorul,ca si lichidatorul,persoana fizica – sau delegatul permanent -

persoana fizica - al societatii comerciale administratoare sau lichidatoare,dupa caz,trebuie

sa aiba calitatea de lichidator dobandita in conformitate cu legile in vigoare.

Creditorii debitorului se constituie in adunarea creditorilor prezidata de un

judecator - sindic.Creditorii au dreptul sa aleaga,in cadrul primei sedinte a adunarii

creditorilor,un comitet al creditorilor format din 3-5 creditori,cei mai reprezentativi,din

totalul creantei.Din acest comitet al creditorilor va face parte,in mod obligatoriu,un

38

reprezentant al creditoarelor bugetare,daca in procedura respectiva exista creditoare

avand aceasta calitate.

Atunci cand s-a declansat procedura de reorganizare judiciara sau cea de

faliment,debitorul,anumiti creditori ai societatii sau alte personae abilitate de lege vor

putea propune un plan de reorganizare care sa prevada plata datoriilor prin continuarea

activitatii debitoarei ori prin vanzarea unor active, fara ca societatea sa intre in faliment.

In cazul in care se propune continuarea activitatii,proiectul planului de

reaorganizarea va indica perspectivele de redresare in raport cu posibilitatile si specificul

activitatii debitorului,cu mijloacele financiare disponibile si cu cererea pietei fata de

oferta debitorului.Deasemenea,in proiectul planului de reorganizare prin continuarea

activitatii, se vor mentiona modaliatatile de lichidarea a pasivului cat si politica sociala a

societatii in aceasta perioada (se vor preciza si justifica nivelul si perspectivele locurilor

de munca, conditiile sociale prevazute pentru continuarea activitatii si alte asemenea

obiective).

Proiectul planului de reorganizare al societatii este aprobat de adunarea

creditorilor si confirmat de catre judecatorul-sindic.O data cu aprobarea

planului,tribunalul poate impune debitorului unele conditii sau limitari pentru

desfasurarea activitatii, concordante cu planul aprobat.

Cand hotararea care confirma un plan de reorganizare intra in vigoare,

activitatea debitorului este redresata in mod corespunzator,creantele si drepturile

creditorilor si ale celorlalte parti interesat fiind modificate dupa cum este prevazut in

plan.

Debitorul aflat in situatia de reorganizare judiciare,pe baza unui plan de

redresare confirmat de judecatorul - sindic,va putea continua sa-si conduca activitatea si

sa-si administreze averea,sub stricta supraveghere a administratorului judiciar ai a

judecatorului-sindic,pana ce acesta va dispune,motivat,incetarea reorganizarii ca urmare

a achitarii creantelor sau inceperea procedurii lichidarii judiciare a averii debitorului in

situatia in care acesta nu a respectat planul de reorganizare aprobat.

Asa cum am aratat anterior,o societate comerciala aflata in procedura

reorganizarii judiciare continua sa fie condusa de persoanele legal imputernicite sa o

reprezinte,sub supravegherea administratorului judiciar desemnat si a judecatorului -

39

sindic insa actionarii dai sau asociatii cu raspundere limitata nu au dreptul de a interveni

in conducerea activiatii ori in administrarea averii debitorului.

In lipsa unui plan de reorganizare confirmat de tribunal,la propunerea

administratorului judiciar,judecatorul - sindic dispune incepere procedurii

falimentului.Deasemenea,procedura de faliment se declanseaza si atunci cand tribunalul

dispune motivat ca reorganizarea inceteaza sau cand debitorul nu se conformeaza

planului de reorganizare si exista o cere scrisa din partea persoanelor abilitate de lege.

Operatiunile care se efectueaza in cazul in care societatea comerciala intra in

faliment sunt11 :

- sigilarea bunurilor care fac parte din averea societatii comerciale.

Vor fi puse sub sigiliu magazinele, magaziile, depozitele, birourile, corespondenta

comerciala, contractele, marfurile si orice alte bunuri mobile apratinand averii

debitorului.Nu vor fi puse sub sigilii obiectele care vor trebui vandute de urgenta care vor

fi luate de lichidator spre a obtine numerar sau pentru a efectua activitatile de conservare

cerute; numerarul pe care lichidatorul il va depune intr-un cont la banca pe numele

debitoare deschis la dispozitia judecatorului-sindic;

- Inventarierea si evaluarea bunurilor din patrimonial societaii

comerciale. Inventarul va trebui sa descrie toate bunurile debitorului,chiar si pe cele

nepuse sub sigiliu,si sa indice valoarea lor aprximativa la data inventarului.

Judecatorul-sindic poate numi un expert,pe cheltuiala debitorului pentru a-l

asista pe lichidatorul judiciar la evaluarea bunurilor;

- intocmirea bilantului de incepere a lichidarii;

- vanzarea bunurilor perisabile supuse deprecierii iminente;

- vanzarea bunurilor importante din averea debitorului ( terenuri,

fabrici,instalatii),cat mai avantajos si cat mai repede,cu acordul prealabil al

creditorilor.Lichidarea bunurilor din averea debitorului este efectuata de lichidator, sub

supravegherea judecatorului - sindic.

Bunurile vor putea fi vandute in bloc,ca un ansamblu in stare de

functionare,sau individual.Vanzare se poate face prin licitatie publica si prin negociere

directa;

11 Ordinul Ministerului Finantelor nr.1376/2004 publicat in Monitorul Oficial al Romaniei,partea I,nr.1012/03.11.2004

40

- depunerea la banca,in contul debitorului,a sumelor rezulatate din

vanzarea bunurilor si transmiterea recipiselor catre judecatorul- sindic;

- stabilirea masei pasive ,adica intocmirea listei creditorilor.Aceasta

operatiune este facuta de lichidatorul judiciar in baza cererilor de admitere a creantelor

formulate de creditorii falitei,cereri insotite de actele doveditoare a creantelor ,a

garantiilor si a altor gajuri detinute. Dupa verificarea cererilor depuse lichidatorul

judiciar intocmeste tabelul preliminar al creantelor falitei. Pentru fiecare se va stabili

suma acceptata, prioritatea de plata si situatia creantei, respective–garantata sau

negarantata - ;

- distribuirea sumelor realizate in urma lichidarii,potrivit planului

de distribuire intre creditoriin ordinea prevazuta de lege.

La fiecare 3 luni , calculate de la data inceperii procedurii de lichidare,

lichidatorul va prezenta judecatorului-sindic un raport asupra fondurilor obtinute din

lichidare si din incasarea creantelor si un plan de distribuire a acestor sume intre creditori;

- intocmirea si aprobarea raportului final. Dupa ce bunurile din averea

debitorului au fost lichidate si toate contestatiile cu privire la creante au fost

solutionate,lichidatorul judiciar intocmeste un raport final,impreuna cu bilantul lichidarii

pe care il supune aprobarii judecatorului – sindic;

- intocmirea bilantului final de lichidare.

Distribuirea integrala a fondurilor sau a bunurilor din averea debitorului

(eventualele fonduri nereclamate fiind depuse la banca) si aprobarea raportului final de

catre judecatorul-sindic semnifica incheierea procedurii de lichidare judiciara a unei

societati comerciale.

41

Dizolvarea si lichidarea SC”TRARODANA SA” Bistrita

Scurt istoric al societaii.

Societatea SC “TRARODANA BISTRITA”SA a luat fiinta in anul 1996

prin divizarea SC AGROMEC LECHINTA”SA si are ca obiect principal de activitate

“ servicii pentru mecanizarea,chimizarea agriculturii si protectiei fitosaniatare “ .

Natura capitalului social este integral privat, roman.

Capitalul social al societii este de 116.250 lei divizat in 116.250 de

actiuni,a cate 1 leu fiecare,detinute de :

- actionari PPM un numar de 69.722 actiuni, respectiv 60% din

capitalul social;

- Asociatia PAS “TRARODANA SA “ Bistrita un numar de 46.500 actiuni,

respectiv 40 % din capitalul social.

Sediul social al societatii este in loc.Bistrita, str.Cuza Voda, nr. 27, judetul

Bistrita Nasaud si se identifica cu CUI 8171847 si nr.ORC J/06/496/1996.

Ca urmare a modificarilor intervenite in structura agriculturii judetului dupa

decembrie 1989 societatea,care a luat fiinta in urma divizarii unei societati similare de

dimensiuni mari, s-a confruntat cu dificultati de natura economica si finaciara chiar de la

constituirea ei, dovedindu-se ca divizarea societatilor nu era o solutie de redresare a

activitatii acestora.

Dificultatile societatii erau de natura lipsei comenzilor pentru servicii ca

urmare a restituirii terenurilor agricole catre micii proprietari care nu aveau

disponibilitatile banesti necesare pentru a apela la serviciile prestate de societate dar si cu

lipsa de incredere si de disponibilitate a bancilor comerciale in a finanta activitatea

societatii dar mai cu seama achizitia de utilaje performante necesare activitatii societatii.

Toata aceasta conjuctura, vadit ostila, a determinat restrangerea drastica a

activitatii societatii si, ca o consecinta imediata si inevitabila, intrarea in insolventa a

acesteiaa.

La data declansarii procedurii acesta avand datorii de 90.368 lei.

42

Deschiderea si desfasurarea procedurii de reorganizare judiciara.

La solicitarea creditorului Moldovan Augustin formulata la data de

27.02.2006,Tribunalul Bistrita Nasaud, prin Sentinta civila nr.1887 din 13 iunie 2006, a

constatat ca societatea se afla in insolventa si a dispus deschiderea procedurii

reorganizarii si falimentului fata de aceasta.

Pentru indeplinirea procedurilor prevazute de lege, in cauza a fost desemnat

un administrator judiciar.

Cum sentinta de deschidere a procedurii nu a fost contestata, iar debitoarea a

solicitat si ea trecerea in procedura falimentului, judecatorul sindic a procedat,prin

incheiere civila, la deschiderea procedurii falimentului fata de societate numindu-l ca

lichidator judiciar pe administratorul judiciar numit prin sentinta de deschidere a

procedurii fata de debitoare.

Lichidatorul judiciar numit procedeaza de urgenta la inventarierea bunurilor

societatii.In urma inventarierii nu s-au constat diferente numerice fata de evidentele

tehnico – operative si cele contabile ale societatii.

Bunurile societatii,dupa inventariere, au fost lasate in custodia fostului

administrator al societatii care a fost mentinut ca salariat al societatii.

Conform dispozitivului sentintei de deschidere a procedurii administratorul societatii a

depus la dosarul cauzei :

- bilantul incheiat la 31.12.2005 impreuna cu registrul jurnal si registru inventar

complectate la zi;

- lista bunurilor detinute de societate la data deschiderii procedurii cu

precizarea ca societate isi ruleaza fondurile prin BRD – GSG, Sucursala Bistrita;

- lista numelor si adreselor creditorilor cu indicarea cuantumului creantelor

acestora;

- contul de profit si pierderi pe anul 2005;

- declaratie prin care isi arata intentia de intrare in faliment;

- declaratie pe proprie raspundere a administratorului din care rezulta ca

societatea nu a mai fost supusa procedurii reorganizarii judiciare ori falimentului in

ultimii 5 ani anteriori.

43

Lichidatorul judiciar, in urma consultarii evidentei contabile puse la

dispozitia sa de catre administratorul debitoarei, intocmeste lista creditorilor care vor fi

notificati in vederea participarii la prima sedinta a creditorilor stabilita de judecatorul-

sindic si raportul privind cauzele si imprejurarile care au condus la incetarea de

plati a SC”TRARODANA BISTRITA”SA (vezi anexa nr.1).