Embed Size (px)

Citation preview

Suvremeni modeli komunikacije osiguravajućih društava i utjecaj na ponašanje potrošača

Sanja Ćorić, mr. sc. Danijel Bara, MBA Goran Jurišić

SADRŽAJ

Tržište osiguranja i komunikacijski modeli

CRM

Okvir multikanalnog upravljanja korisnicima

Dosadašnja istraživanja o ponašanju potrošača

Rezultati istraživanje stavova potrošača vezanih uz model komunikacije društava za osiguranje

Zaključak

TRŽIŠTE OSIGURANJA

Brojnija konkurencija

Visoki zahtjevi osiguranika

Imperativ tržišnog uspjeha

KONKURENTSKA PREDNOST

Suvremena tehnološka dostignuća

Sveobuhvatnost i brzina komunikacije

Novi komunikacijski modeli

OKRUŽENJE I POTROŠAČI

Poslovno okruženje

Stalne i brze promjene

Novi izazovi

Potrošači

U fokusu interesa

Prilagođeni modeli komunikacije

IMPERATIV USPJEŠNOSTI

Tvrtke žele poslovati uspješno

Potrošači osnaženi informacijama

Pad lojalnosti prema brandu

Fokus na odnos s potrošačima

CRM DEFINICIJA

MANAGERSKO NASTOJANJE KA UPRAVLJANJU POSLOVNIM ODNOSIMA S KORISNICIMA KOMBINIRAJUĆI POSLOVNE PROCESE I TEHNOLOGIJU

CRM

Omogućuje izvrsnost u realnom vremenu

Istražiti potrebe potrošača-osiguranika

Izgraditi odnose s postojećim i potencijalnim korisnicima usluga

Zadovoljiti potrebe korisnika usluga - potrošača

Vodeća poslovna strategija

CRM PREDNOSTI

Povećana lojalnost korisnika usluga

Povrat povjerenja potrošača

Stvaranje vrijednosti za korisnika

Kreiranje proizvoda i usluga u skladu s potrebama

Veća kvaliteta proizvoda i usluga

Veća profitabilnost

CRM CILJEVI RAZVOJA

Poboljšana usluga

različiti, brži i ciljani komunikacijski kanali

Niži troškovi

povećana automatizacija

bolja kvaliteta

Dostupnost informacija

o klijentima i procesima

iz svih poslovnih jedinica

MODEL KOMUNIKACIJE

POŠILJATELJ ENKODER KANAL DEKODER PRIMATELJ

ŠUM

POVRATNA INFORMACIJA

IZVOR ODAŠILJAČ PRIJEMNIK ODREDIŠTE

SHANNON-WEAVER’S MODEL KOMUNIKACIJE

OKVIR ZA MULTIKANALNO UPRAVLJANJE S KORISNICIMA

Percepcija i preferencija komunikacijskih kanala od strane korisnika

Kanal Ak

Kanal Bk

Kanal Ak

Kanal Bk

Kanal Ak

Kanal Bk

Prepoznavanje problema

Pretraga Kupnja Post prodaja Naknadna evaluacija

Podaci

Koordinacija kanala- cijena, produkcija, promocija- dizajn, distribucija, servis

Alokacija resursa- izbor kanala- ulaganje

Strategija kanalaEvaluacija kanala

ASPEKTI PROCESA - POTROŠAČI

Percepcije i preferencije potrošača

određuju kanal koji će koristiti

Potrošač „uči”, te ocjenjuje svoje doživljaje, mijenja percepcije i sklonosti koje utječu

na njegov sljedeći zadatak - kupnju

Potrošač može birati i kanale (A ili B) i tvrtke (k), pa je to s njegove perspektive

dvodimenzionalan izbor

ASPEKTI PROCESA - TVRTKA

Procjena vlastitih komunikacijskih kanala (svrha i namjena)

Utvrđivanje isplativosti svakog pojedinog kanala

Određivanje multikanalne komunikacijske strategije (vrsta

kanala, dizajn,¸resursi)

PONAŠANJE POTROŠAČA

Faza kupnje

Faza konzumiranja

Faza odlaganja

DINAMIČKA INTERAKCIJA SPOZNAJE, PONAŠANJA I ČIMBENIKA OKRUŽENJA; PROCES PRIBAVLJANJA I KONZUMIRANJA PROIZVODA I USLUGA

Kameleonski potrošač – podložan promjeni mišljenja

Lojalnost prema brandu: 24% EU;

27% Ist Europa; 40% Kina

Manje povjerenje u tradicionalni marketing proizvoda – više vjeruje preporukama

Bolja educiranost - veći pristup informacijama

Potrošač je partner u procesu – aktivni sudionik u kreaciji

ISTRAŽIVANJE POTROŠAČA ( ERNST &YOUNG 2011.,34 ZEMLJE SVIJETA)

ISTRAŽIVANJE POTROŠAČA IPSOS MEDIA, 2010. – 2014. HRVATSKA

Pad potrošačkog povjerenja

Potrošači pažljiviji s novcem - sklonost provjerenoj kupovini

Smanjenje ulaska u financijske aranžmane

Nepovjerenje u društvene institucije

Potreba za novim balansom – promjena percepcija potrošača

Poznavanje okruženja-predvidjeti ponašanje potrošača - prilagoditi palete proizvoda i usluga

ISTRAŽIVANJE STAVOVA POTROŠAČA VEZANIH UZ MODEL KOMUNIKACIJE DRUŠTAVA ZA OSIGURANJE

METODOLOGIJA ISTRAŽIVANJA

Uzorak od 130 osiguranika

Vodeća društva za osiguranje u RH

Različite dobne skupine

Različite stručne spreme

Različitih dohodaka kućanstava

Vrijeme osiguranje automobila

STATISTIKE UZORKA

8,5

21,5

37,7

24,6

7,7

0 20 40

18-27 godina

28-35 godina

36-50 godina

51-65 godina

više od 65 godina

DOB

40,8

35,4

13,1

10,8

0 20 40 60

do 5.000 kn

5.000 - 9.000 kn

9.000 - 13.000 kn

preko 13.000 kn

DOHODAK KUĆANSTVA

STATISTIKE UZORKA

5,4

2,3

13,8

30,0

17,7

13,8

14,6

1,5

0,8

0 20 40

NK

PK, NSS

KV

KV, SSS

VK

VŠS

VSS

Magistar

Doktor

STRUČNA SPREMA

14,6

13,1

24,6

47,7

0 20 40 60

1-3 godine

3-5 godina

5-10 godina

više od 10 godina

OSIGURANJE AUTOMOBILA

FAZE ISTRAŽIVANJA

Procjena koeficijenta unutarnje konzistencija testa

(Cronbachovog koeficijenta pouzdanosti )

Cronbach = 0,838 => odlična pouzdanost

Segmentacija ispitanika obzirom na stil odlučivanja, ovisno o modelima

komunikacije

Analiziranje razlika obzirom na dob, stručnu spremu,visinu dohotka i godine

u osiguranju

ZNAČAJNA KARAKTERISTIKA DRUŠTVA ZA OSIGURANJE

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Značajnost branda

Omjer cijene i kvalitete

Isključivo cijena

Tržišna pozicija

Brzina rješavanja odštenih zahtjeva

Dostupnost Porijeklo i vlasnička struktura

3,01

4,06 3,99

3,12

4,42 4,48

3,04

(1 – beznačajno, 2 – malo značajno, 3 – značajno, 4 – jako značajno, 5 – izuzetno značajno)

ODABIR DRUŠTVA ZA OSIGURANJE

(1 – beznačajno, 2 – malo značajno, 3 – značajno, 4 – jako značajno, 5 – izuzetno značajno)

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Promidžbene poruke

preporuke Vlastito iskustvo prema cijeni kvaliteta osig proizvoda i pokrića

Dostupnost usluge

2,95

3,83

4,21 4,12 3,81

4,26

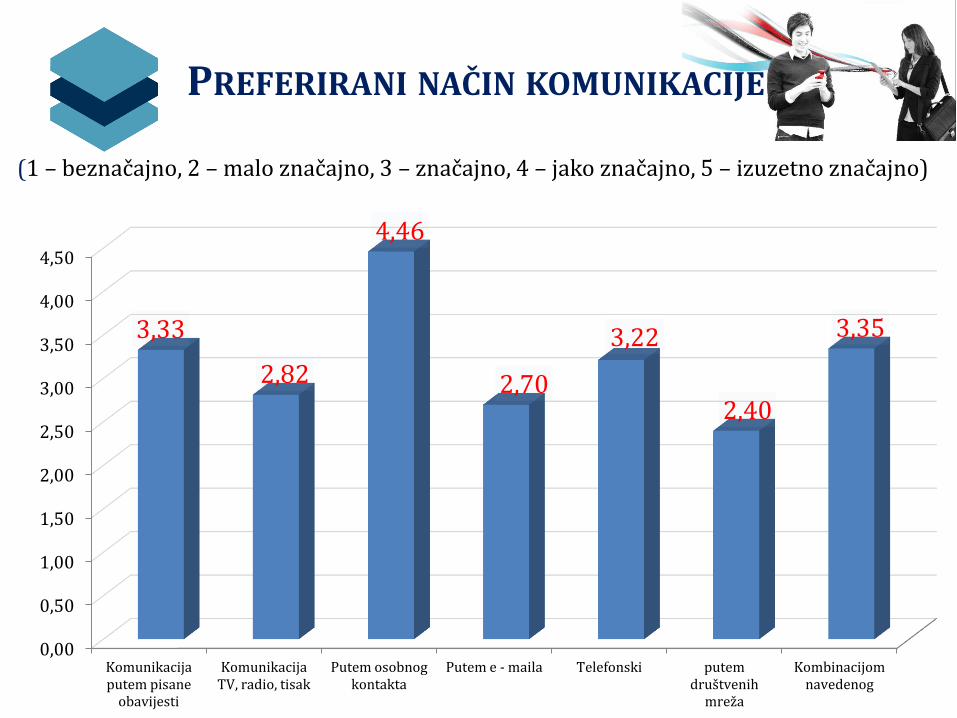

PREFERIRANI NAČIN KOMUNIKACIJE

(1 – beznačajno, 2 – malo značajno, 3 – značajno, 4 – jako značajno, 5 – izuzetno značajno)

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Komunikacija putem pisane

obavijesti

Komunikacija TV, radio, tisak

Putem osobnog kontakta

Putem e - maila Telefonski putem društvenih

mreža

Kombinacijom navedenog

3,33

2,82

4,46

2,70

3,22

2,40

3,35

PROCJENA KOMUNIKACIJE S OSIGURATELJEM

(1 – beznačajno, 2 – malo značajno, 3 – značajno, 4 – jako značajno, 5 – izuzetno značajno)

4,00

4,10

4,20

4,30

4,40

4,50

4,60

Kvaliteta i jasnost informacija Brzina povratnih informacija Prilagodljivost zahtjevima i

potrebama osiguranika

Individualizirani pristup

4,27

4,32

4,45 4,42

KORELACIJSKA ANALIZA

Kako bi se utvrdilo postojanje veze među varijablama odnosno preferenciji ispitanika u ovisnosti o dobi, stručnoj

spremi, dohotku kućanstava odnosno godinama u osiguranju provedena je korelacijska analiza

U svrhu analize povezanosti među varijablama korištena je bivarijantna statistika

Kako bi se utvrdila jačina veze između svake dvije varijable izračunat je i korišten Pearsonov i Spearmanov

koeficijent korelacije

ZNAČAJNO KOD ODABIRA DRUŠTVA ZA OSIGURANJE

Korelacijska analiza parametara: Brand, Omjer cijene i kvalitete, Isključivo cijena, Tržišna pozicija, Brzina

rješavanje odštetnih zahtijeva, Dostupnost, Porijeklo i vlasnička struktura

Varijable: dob , stručna sprema, dohodak kućanstva, godine u osiguranju

Korelacija srednje jačine između varijabli

stručne spreme i isključivo cijene osiguranja

Veza manje jakosti utvrđena je između varijabli stručna sprema i omjer cijene i kvalitete i tržišne pozicije kao i

dohodak kućanstva i omjera cijene i kvalitete, isključivo cijene te tržišne pozicije

NAČIN ODABIRA DRUŠTVA ZA OSIGURANJE

Jaka korelacija varijable stručna sprema i varijable kvalitete osigurateljnih proizvoda i

visine pokrića

Što je osoba više stručne spreme to je njena preferencija za kvalitetom osigurateljnih

proizvoda i pokrića naglašenija

Dohodak i stručna sprema jako koreliraju pa ne čudi što je utvrđena veza srednje jakosti između

dohotka i kvalitete osigurateljnih proizvoda i pokrića (Pearsonov koeficijent 0,424)

PREFERIRANI NAČIN KOMUNIKACIJE

Korelacija srednje jačine utvrđena je između varijabli stručne spreme i komunikacije putem e – maila.

Više stručne spreme značajnije preferiraju komunikaciju s osigurateljem putem e – maila dok je

kod nižih stručnih sprema obratna situacija

Korelacija srednje jačine, utvrđena je između varijabli godina u osiguranju (AO) i komunikacije putem

osobnog kontakta s djelatnikom.

PREFERIRANI NAČIN KOMUNIKACIJE

Utvrđeno je što je osoba duže u osiguranju značajno vrednuje osobni kontakt s djelatnikom

Komunikacija putem društvenih mreža očekivano je negativno korelirana s dobi ispitanika, odnosno

preferiraju je mlađe dobne skupine

Komunikacija putem TV, radija, tiska, telefonski, putem pisane obavijesti, kombinacijom navedenog

nije pokazala posebnu vezu sa varijablama dobi, stručne spreme, dohotka ili godina u osiguranju (AO)

Ima isti značaj za sve skupine

VAŽNOST PARAMETARA KOJIMA SE PROCJENJUJE KOMUNIKACIJA SA SVOJIM OSIGURATELJEM

Korelacija velike jačine utvrđena je između varijabli stručna sprema i kvalitete i jasnosti

informacija

Korelacija velike jačine utvrđena je između varijabli stručne spreme i brzine povratnih

informacija

Što je osoba više stručne spreme to je izraženija njena preferencija za kvalitetom i jasnim

informacijama te s druge strane brzini povratnih informacija

VAŽNOST PARAMETARA KOJIMA SE PROCJENJUJE KOMUNIKACIJA SA SVOJIM OSIGURATELJEM

Veza srednje jačine utvrđena je između stručne spreme i prilagodljivosti zahtjevima i potrebama

osiguranika

Veza srednje jačine utvrđena je između stručne spreme i individualiziranog pristupa

Iz analize podataka je razvidno kako preferencija za bilo kojom od tvrdnji ne ovisi o dobi ispitanika

ZAKLJUČCI ISTRAŽIVANJA

Rezultati istraživanja dijelom potvrđuju očekivane veze

Postoji jaka korelacija stručne spreme i isključivo cijene

Osobe više stručne spreme imaju veću potrebu za kvalitetnijim osigurateljnim proizvodima i pokrićima

Viša stručna sprema značajnije preferira komunikaciju s osigurateljem putem e – maila

Što je osoba duže u osiguranju značajnije vrednuje osobni kontakt s djelatnikom

ZAKLJUČCI ISTRAŽIVANJA

Komunikacija putem društvenih mreža očekivano je negativno korelirana s dobi ispitanika

Jaka korelacija između stručne spreme i kvalitete i jasnosti informacija, kao i stručne spreme i brzine povratnih informacija

Nešto slabija korelacija utvrđena je između stručne spreme i prilagodljivosti zahtjevima i potrebama osiguranika i stručne spreme i individualiziranog pristupa

Obrazovaniji osiguranici traže kvalitetnije i jasnije informacije te preferiraju brzinu povratnih informacija

POSTAVKE SUVREMENE MULTIKANALNE KOMUNIKACIJE

KONZISTENTNOST Konzistentno iskustvo kroz sve komunikacijske kanale

Korisnik se ne smije osjetiti odspojen kroz bilo koji kanal

Korisnički pogled mora biti uniforman kroz sve kanale

JEDNOSTAVNOST UPOTREBE

Korisnik bi se trebao moći prebacivati po volji kroz različite kanale

Veza između kanala bi trebala biti bešavna

KONTEKST Sadržaj bi trebao biti prilagođen svakom kanalu (npr. smartphone korisnici trebaju imati mobile friendly doživljaj)

Osim sadržajne prilagođenosti i vizualni elementi trebaju biti prilagođeni kanalu

ZAKLJUČAK

Principi suvremene multikanalne komunikacije

Kontekst

Jednostavnost upotrebe

Konzistentnost

HVALA NA PAŽNJI!