Embed Size (px)

Citation preview

PENGARUH RETURN ON ASSET, DEBT TO ASSET RATIO, CURRENT

RATIO, FIRM SIZE, DAN DIVIDEND PAYOUT RATIO TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2016

Hj. Asmaul Husna, SE.Ak., MM., CA

Inge Lengga Sari Munthe, SE. Ak., M.Si., CA

Ibnu Satria

Fakultas Ekonomi Universitas Matirim Raja Ali Haji (UMRAH), Tanjungpinang,

Indonesia.

ABSTRAK

Nilai perusahaan adalah nilai yang mencerminkan berapa harga yang bersedia

dibayar oleh investor untuk suatu perusahaan. Tujuan penelitian ini adalah untuk

mengetahui pengaruh return on asset, debt to asset ratio, current ratio, firm size,

dan dividend payout ratio terhadap nilai perusahaan pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Metode pengambilan

sampel penelitian ini adalah purposive sampling dan didapatkan 32 sampel yang

memenuhi kriteria dari 138 perusahaan yang menjadi data observasi. Teknis

analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Dan

debt to asset ratio, current ratio, dan dividend payout ratio tidak berpengaruh

terhadap keputusan nilai perusahaan.Dan hasil pengujian mendapatkan hasil

bahwa return on asset dan firm size yang diproksikan berpengaruh terhadap

keputusan nilai perusahaan.

Kata kunci : Nilai Perusahaan, Return On Asset, Debt To Asset Ratio, Current

Ratio, Firm Size, dan Dividend Payout Ratio.

ABSTRACT

Firm value is a value that reflects what price willingto be paid by investors for a

company The purpose of this research is to determine the effect of return on asset,

debt to asset ratio, curent ratio, firm size, and dividend payout ratio to the use of

firm value on manufacturing companies in Indonesia Stock Exchange 2013-2016

period. The sampling method is using purposive sampling techniques and

obtained 32 samples of companies that meet the criteria and 138 firm-year

observation. Analysis techniques applied in this research is using multiple

regression analysis. Results of the research are debt to asset ratio, current ratio,

and dividend payout ratio didn’t influence on firm value. And return on asset and

firm size has a effect on firm value.

Key word : Firm Value, Return On Asset, Debt To Asset Ratio, Current Ratio,

Firm Size, and Dividend Payout Ratio

PENDAHULUAN

Secara umum nilai perusahaan merupakan harga jual perusahaan yang

dianggap layak oleh calon investor jika perusahaan akan dijual. Tujuan utama dari

manajemen perusahaan adalah untuk memaksimalisasi kekayaan pemegang saham

(stockholder wealth maximalization) atau biasa disebut dengan memaksimalkan

harga saham biasa perusahaan. Salah satu cara untuk mencapai hal tersebut adalah

meningkatkan nilai perusahaan. Nilai perusahaan terkait dengan pengelolaan

bisnis, kebijakan, kondisi lingkungan kerja, dan etika bisnis (Fenandar dan

Raharja (2012:1). Dengan semakin tinggi PBV berarti perusahaan dapat dikatakan

berhasil menciptakan nilai dan kemakmuran pemilik. Karena menurut Doni

(2012)“semakin besar nilai PBV semakin tinggi perusahaan dinilai oleh para

pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan”.

Semakin baik kinerja keuangan suatu perusahaan semakin baik nilai perusahaan.

Semakin tinggi nilai perusahaan semakin tinggi return yang diperoleh, dan

semakin tinggi return saham semakin makmur pemegang sahamnya. Keputusan-

keputusan keuangan yang diambil manajer keuangan dimaksud untuk

meningkatkan kemakmuran pemilik perusahaan, hal ini ditunjukkan oleh

meningkatnya nilai perusahaan (Husnan 2012).

Beberapa faktor yang mempengaruhi investor dalam menilai kemampuan

perusahaan untuk meningkatkan nilai perusaaannya yaitu Return On Asset (ROA)

, Debt To Asset Ratio (DAR), Current Ratio (CR) , Firm Size dan Dividend

Payout Ratio (DPR). Salah satu indikator penting untuk melihat nilai perusahaan

yaitu dengan melihat sejauh mana profitabilitas perusahaan. Profitabilitas dalam

penelitian ini menggunakan return on asset (ROA) disebut juga dengan

pengembalian atas aset. Pengembalian atas aset merupakan rasio yang

menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih

(Hery,2015:193).

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang

ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Semakin baik rasio

profitabilitas maka semakin baik menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan. (Fahmi,2012:135). Profitabilitas merupakan

kemampuan suatu perusahaan untuk menghasilkan laba. Brigham & Houston

(2006) mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi

atas investasi akan menggunakan utang relatif kecil. Tingkat pengembalian yang

tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan

dengan dana yang dihasilkan oleh internal perusahaan.

Selain itu indikator penting untuk melihat nilai perusahaan adalah rasio

Leverage. Leverage ratio dalam penelitian ini menggunakan debt to asset ratio.

Debt to Asset Ratio digunakan untuk mengukur seberapa besar aset perusahaan

dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap

pengelolaan asetnya (Kasmir,2011:151). Semakin tingi debt ratio maka semakin

besar pula kemungkinan perusahaan untuk tidak dapat melunasi kewajibannya,

maka dari itu dana hasil pinjaman harus dipergunakan dengan sebaik mungkin

untuk mendapatkan peluang laba yang lebih besar (Hery,2016:163).

Kemudian rasio likuiditas juga merupakan faktor penting untuk melihat nilai

perusahaan. Rasio likuiditas adalah rasio yang menunjukkan kemampuan

perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya.

Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk

mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi

kewajiban jangka pendeknya yang akan segera jatuh tempo. Untuk dapat

memenuhi kewajiban jangka pendeknya yang akan segera jatuh tempo,

perusahaan harus memiliki tingkat ketersediaan jumlah kas yang baik atau aset

lancar lainnya yang juga dapat dengan segera dikonversi atau dirubah menjadi kas

(Hery,2015:175).

Rasio likuiditas yang digunakan dalam penelitian ini adalah Rasio Lancar

(Current Ratio). Rasio lancar merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang

segera jatuh tempo dengan menggunakan total aset lancar yang tersedia. Dengan

kata lain, rasio lancar ini menggambarkan seberapa besar jumlah ketersediaan aset

lancar yang dimiliki oleh perusahaan dibandingkan dengan total kewajiban lancar

(Hery,2015:178).

Ukuran perusahaan merupakan salah satu hal yang juga perlu diperhatikan

terutama bagi para investor untuk melihat nilai perusahaan. Menurut Susilo

(2010:06), ukuran perusahaan bisa diukur dengan menggunakan total aktiva,

penjualan atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah ukuran dari perusahaan tersebut.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan

tersebut telah mencapai tahap kedewasaan dan dianggap memiliki prospek yang

baik dalam jangka waktu relatif stabil dan mampu menghasilkan laba

dibandingkan perusahaan dengan total aktiva yang kecil.

Dan salah satu indikator yang digunakan melihat nilai perusahaan adalah

kebijakan dividen. Kebijakan dividen merupakan kebijakan yang penting dalam

keuangan perusahaan, dan tujuan perusahaan didirikan adalah agar perusahaan

bisa tumbuh dan bertahan ditengah persaingan yang ketat, oleh karena itu

perusahaan harus bisa mengelola hasil keuntungan perusahaan, apakah dibagikan

dalam bentuk dividen atau ditahan. Dividen merupakan salah satu produk dari

kebijakan dividen, merupakan jasa yang akan diterima oleh pemegang saham.

Pemegang saham berharap memperoleh dividen dari kepesertaan modal yang

ditanamkan pada perusahaan. Sehingga tingginya dividen sangat diharapkan oleh

pemegang saham, tetapi tingginya dividen akan berpengaruh terhadap rendahnya

laba ditahan perusahaan yang menyebabkan perusahaan kesulitan melakukan

investasi. Dan investasi bagi perusahaan merupakan hal penting bagi

perkembangan perusahaan. Adanya investasi akan menambah sales atau penjualan

dan bisa meningkatkan nilai perusahaan (Sulaeman,2016:255). Dalam penelitian

ini kebijakan dividen yaitu berupa dividen kas (tunai) yang di bagikan. Di ukur

dengan menggunakan dividen payout ratio (DPR) yang membandingkan dividen

yang di bagi dengan earning after tax (Nidar, 2015 : 256).

Adapun pada penelitian Nurhayati (2013) return on asset berpengaruh

terhadap nilai perusahaan. Profit yang tinggi memberikan indikasi prospek

perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan

permintaan saham, permintaan saham yang naik akan menyebabkan nilai

perusahaan meningkat

Pada penelitian Diah Puspitasari (2014) menunjukkan bahwa variabel debt

ratio atau debt to asset ratio berpengaruh signifikan terhadap price to book value.

Hal ni juga dapat diperbandingkan melalui data mentah dimana besar kecilnya

nilai debt ratio berpengaruh terhadap besar kecilnya nilai price to book value.

Nilai debt ratio yang rendah berarti diikuti nilai price to book value yang rendah,

sebaliknya nilai debt ratio yang tinggi juga diikuti nilai price to book value yang

tinggi. Begitu juga berlaku hubungan kebalikannya, artinya nilai debt ratio yang

tinggi diikuti nilai price to book value yang rendah sedangkan nilai debt ratio

yang semakin rendah selalu diikuti nilai price to book value yang semakin tinggi.

Pada penelitian Elva Nuraina (2012) menunjukkan bahwa variabel Firm

Size berpengaruh signifikan terhadap nilai perusahaan, sedangkan penelitian

Caroline Thesman (2012) dan Juniarti menunjukkan variabel Firm Size

berpengaruh signifikan terhadap nilai perusahaan.

IG.K.A Ulupui (2009) dalam penelitiannya terdapat 13 perusahaan

manufaktur, yang diukur dengan current ratio, return on asset, dan debt to asset

ratio. Dengan hasil bahwa current ratio, return on asset , dan debt to asset ratio

berpengaruh terhadap Nilai Perusahaan.Pada Penelitian Dwi Ayuningtias (2013)

menunjukkan variabel DPR berpengaruh tidak signifikan terhadap nilai

perusahaan. Sedangkan penelitian Eva Eko Hidayati (2010) menunjukkan variabel

DPR berpengaruh signifikan terhadap nilai perusahaan.

Pada penelitian Uchi Rozalina (2017) menunjukkan Kebijakan dividen

(DPR) tidak berpengaruh terhadap nilai perusahaan, keputusan investasi (PER)

tidak berpengaruh terhadap nilai perusahaan, keputusan pendanaan (DER)

berpengaruh terhadap nilai perusahaan, kebijakan hutang (DAR) tidak

berpengaruh terhadap nilai perusahaan., likuiditas (CR) tidak berpengaruh

terhadap nilai perusahaan, kebijakan dividen (DPR), keputusan investasi (PER),

keputusan pendanaan (DER), kebijakan hutang (DAR), likuiditas (CR) secara

bersama-sama berpengaruh terhadap nilai perusahaan.

Pengaruh Return On Asset terhadap Nilai Perusahaan

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik, sehingga

investor akan merespon positif sinyal tersebut dan nilai perusahaan akan

meningkat. Hal tersebut dapat dipahami karena perusahaan yang berhasil

membukukan laba yang meningkat, mengindikasikan perusahaan tersebut

mempunyai kinerja yang baik, sehingga dapat menciptakan sentiment positif para

investor dan dapat membuat harga saham perusahaan meningkat. Meningkatnya

harga saham di pasar, maka akan meningkatkan nilai perusahaan. Ini di dukung

dengan hasil penelitian Ayuningtias (2013), yang menyatakan bahwa rasio

profitabilitas yang diukur dengan ROI atau ROA berpengaruh signifikan terhadap

nilai perusahaan.

H1 : Diduga return on asset (ROA) berpengaruh terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016.

Pengaruh Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan

Menurut Rahardjo (2009), debt ratio adalah perbandingan jumlah seluruh

hutang perusahaan terhadap kekayaan atau aktiva yang dimiliki oleh perusahaan.

Semakin rendah debt ratio maka semakin rendah juga sumber pembiayaan

melalui utang. Sebaliknya semakin tinggi debt ratio maka semakin tinggi juga

sumber pembiayaan melalui utang.

H2 : Diduga debt to asset ratio berpengaruh terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016.

Pengaruh Current Ratio Terhadap Nilai Perusahaan

Menurut Hery (2016), berdasarkan hasil perhitungan rasio, perusahaan yang

memiliki rasio lancar yang kecil mengindikasikan bahwa perusahaan tersebut

memiliki modal kerja (aset lancar) yang sedikit untuk membayar kewajiban

jangka pendeknya. Sebaliknya, apabila perusahaan memiliki rasio lancar yang

tinggi, belum tentu perusahaan tersebut dikatakan baik. Sebagaimana yang telah

disinggung di atas, rasio lancar yang tinggi dapat saja terjadi karena kurang

efektifnya manajemen kas dan persediaan. Oleh sebab itu, untuk dapat

mengatakan apakah suatu perusahaan memiliki tingkat likuiditas yang baik atau

tidak maka diperlukan suatu standar rasio, seperti standar rasio rata-rata industri

dari segmen usaha yang sejenis.

H3 : Diduga current ratio berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016.

Pengaruh Firm Size Terhadap Nilai Perusahaan

Menurut Susilo (2010:06), ukuran perusahaan bisa diukur dengan total

aktiva, penjualan atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah ukuran dari perusahaan tersebut.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan

tersebut telah mencapai tahap kedewasaan dan dianggap memiliki prospek yang

baik dalam jangka waktu relatif stabil dan mampu menghasilkan laba

dibandingkan perusahaan dengan total aktiva yang kecil.

Ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan

yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan

memiliki total asset yang besar, pihak manajemen lebih leluasa dalam

mempergunakan asset yang ada diperusahaan tersebut. Jika dilihat dari sisi

manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan

akan meningkatkan nilai perusahaan (Suharli, 2006). Ini didukung dengan hasil

penilitian yang dilakukan oleh Nurhayati (2013), yang menyatakan bahwa

ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan.

H4 : Diduga firm size berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016.

Pengaruh Dividend Payout Ratio Terhadap Nilai Perusahaan

Jika perusahaan memiliki sasaran rasio pembayaran dividen yang stabil

selama ini dan perusahaan dapat meningkatkan rasio tersebut, para investor akan

percaya bahwa manajemen mengumumkan perubahan positif pada keuntungan

yang diharapkan perusahaan. Isyarat yang diberikan kepada investor adalah

bahwa manajemen dan dewan direksi sepenuhnya merasa yakin bahwa kondisi

keuangan lebih baik daripada yang direfleksikan pada harga saham. Peningkatan

deviden ini akan dapat memberikan pengaruh positif pada harga saham yang

nantinya juga berpengaruh positif terhadap PBV (Hidayati, 2010:5). Ini didukung

dengan hasil penelitian Utomo (2009) yang menyatakan bahwa Dividend Payout

Ratio (DPR) berpengaruh signifikan terhadap nilai perusahaan.

H5 : Diduga dividend payout ratio berpengaruh terhadap nilai perusahaan

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2013-2016

METODE PENELITIAN.

Metode penelitian ini adalah metode kuantitatif, dan data yang digunakan

dalam penelitian ini merupakan data sekunder yang meliputi variabel-variabel

independen penelitian yaitu return on asset, debt to asset ratio, current ratio, firm

size, dan dividend payout ratio dan variabel dependennya yaitu nilai perusahaan

yang dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2013-2016. Informasi tentang data yang berupa laporan keuangan

diperoleh melalui situs resmi di Bursa Efek Indonesia (BEI), yaitu www.idx.co.id.

Dalam penelitian ini variabel dependen (Y) yaitu nilai perusahaan diukur dengan

menggunakan price book value. Dan Variabel independen dalam penelitian ini

yaitu : X1 = return on asset, X2 = debt to asset ratio, X3 = current ratio, X4 =

firm size, dan X5 = dividend payout ratio.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2013-2016 yaitu sebanyak 138

perusahaan. Metode penentuan sampel dalam penelitian ini adalah purposive

sampling. Penelitian ini menggunakan sampel yang berasal dari Bursa Efek

Indonesia tahun 2013-2016. Pengambilan sampel dalam penelitian ini

menggunakan beberapa kriteria tertentu yang terdiri dari : (1) Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2016. (2)

Perusahaan manufaktur yang mempublikasikan laporan keuangan secara lengkap

selama periode 2013-2016. (3) Perusahaan manufaktur yang menyajikan laporan

keuangan dalam mata uang rupiah (Rp) selama periode 2013-2016. (4)Perusahaan

manufaktur yang mengalami laba selama periode 2013-2016. (5) Perusahaan

manufaktur yang membagikan dividen secara berturut-turut selama periode 2013-

2016. Dan setelah dilakukan seleksi sampel, maka diperoleh sampel sebanyak 32

perusahaan dan 128 data observasi.

Operasionalisasi Variabel Penelitian

Variabel Dependen

Menurut Sugiyono (2013:39) variabel dependen (variabel Y) adalah variabel

terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena

adanya variabel bebas.

Nilai perusahaan diproksikan dengan Price Book Value (PBV). Rasio PBV

adalah suatu rasio yang sering digunakan untuk menentukan nilai perusahaan

dengan cara membandingkan harga pasar per saham dengan nilai buku

perusahaan. Menurut Fahmi (2012:84) rumus Price Book Value sebagai berikut :

Price book value = Market Price Per Share : Book Value Per Share

Menurut Harmono (2015:56) nilai buku per lembar (book value per share)

bisa dihitung dengan menggunakan rumus sebagai berikut:

Nilai Buku Per Lembar = Jumlah Ekuitas : Jumlah Lembar Saham Beredar

Variabel Independen

1. Return On Asset

Return on Asset mengukur kemampuan perusahaan untuk menghasilkan

keuntungan yang bisa menjamin nilai suatu perusahaan. Disini return on asset

dihitung dengan membandingkan laba bersih dan total aset. Menurut Hery

(2015:193) return on asset bisa dihitung menggunakan rumus sebagai berikut:

2. Debt To Asset Ratio

Dimana rasio ini disebut juga sebagai rasio yang melihat perbandingan

utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan

total aset. Adapun rumus debt to total assets adalah : (Fahmi,2012)

3. Current Ratio

Rasio lancar merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh

tempo dengan menggunakan total aset lancar yang tersedia. Dengan kata lain,

rasio lancar ini menggambarkan seberapa besar jumlah ketersediaan aset lancar

yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar.

Perusahaan. Oleh sebab itu, rasio lancar dihitung sebagai hasil bagi antara total

aset lancar dengan total kewajiban lancar. Berikut rumus yang digunakan untuk

menghitung rasio lancar. (Hery,2016) ]

4. Firm Size

Menurut Susilo (2010:06), ukuran perusahaan bisa diukur dengan

menggunakan total aktiva, penjualan atau modal dari perusahaan tersebut. Salah

satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran dari

perusahaan tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan

bahwa perusahaan tersebut telah mencapai tahap kedewasaan dan dianggap

memiliki prospek yang baik dalam jangka waktu relatif stabil dan mampu

menghasilkan laba dibandingkan perusahaan dengan total aktiva yang kecil.

5. Dividend Payout Ratio

Dalam penelitian ini kebijakan dividen yaitu berupa dividen kas (tunai)

yang di bagikan. Di ukur dengan menggunakan Dividen Payout Ratio (DPR) yang

membandingkan dividen yang di bagi dengan earning after tax (Nidar, 2015 :

256) .

Size ¿Total Aktiva

DPR ¿DIVIDEN YANG DI BAGI

EAT

Teknik yang digunakan untuk menganalisis data dalam penelitian ini

adalah analisis regresi berganda. Perhitungan variabel-variabelnya melalui

program Microsoft Excel dan SPPS version 21. Model persamaan regresi dalam

penelitian ini adalah :

Y=α+β1 X1+ β2 X2+β3 X3+β4 X4+β5 X5+ε

Dimana :

Y= Nilai Perusahaan

α= Konstanta

β=β1 β2 β3= Koefisien Regresi

X1 =Return on Asset

X2 = Debt to Asset Ratio

X3 = Current Ratio

X4 = Firm Size

X5 = Dividend Payout Ratio

ε=error

HASIL DAN PEMBAHASAN

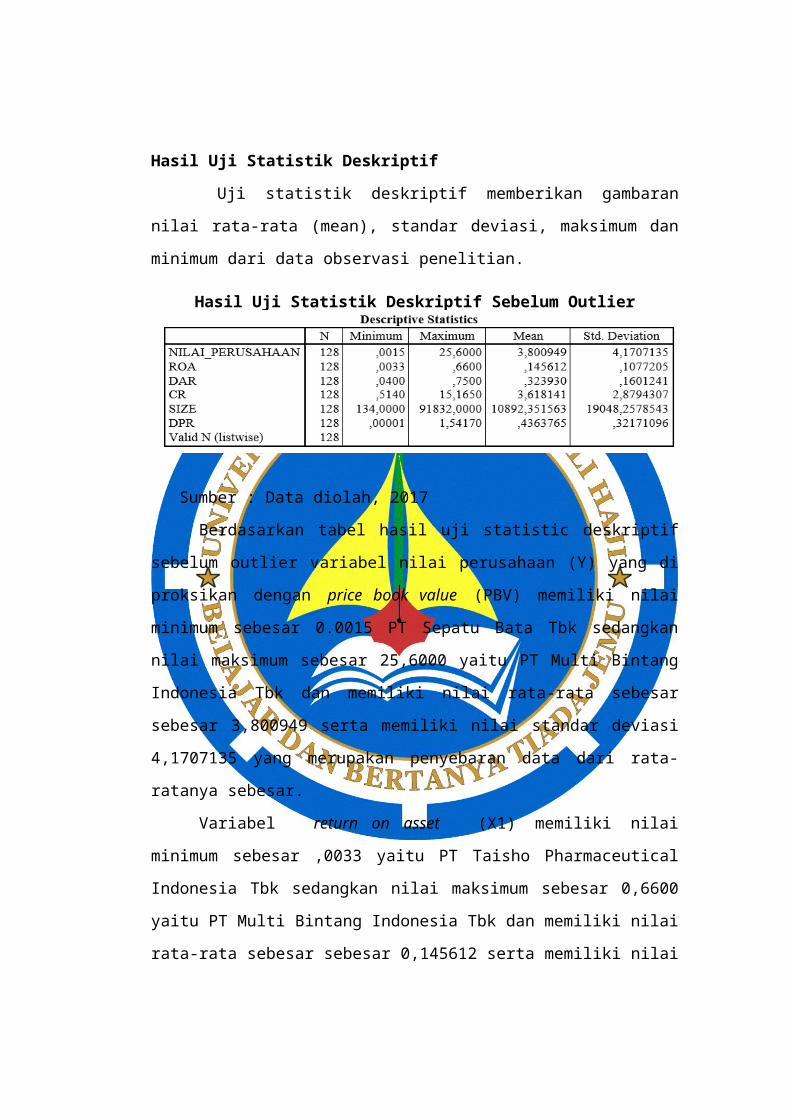

Hasil Uji Statistik Deskriptif

Uji statistik deskriptif memberikan gambaran nilai rata-rata (mean),

standar deviasi, maksimum dan minimum dari data observasi penelitian.

Hasil Uji Statistik Deskriptif Sebelum Outlier

Sumber : Data diolah, 2017

Berdasarkan tabel hasil uji statistic deskriptif sebelum outlier variabel nilai

perusahaan (Y) yang di proksikan dengan price book value (PBV) memiliki nilai

minimum sebesar 0.0015 PT Sepatu Bata Tbk sedangkan nilai maksimum sebesar

25,6000 yaitu PT Multi Bintang Indonesia Tbk dan memiliki nilai rata-rata

sebesar sebesar 3,800949 serta memiliki nilai standar deviasi 4,1707135 yang

merupakan penyebaran data dari rata-ratanya sebesar.

Variabel return on asset (X1) memiliki nilai minimum sebesar ,0033

yaitu PT Taisho Pharmaceutical Indonesia Tbk sedangkan nilai maksimum

sebesar 0,6600 yaitu PT Multi Bintang Indonesia Tbk dan memiliki nilai rata-rata

sebesar sebesar 0,145612 serta memiliki nilai standar deviasi yang merupakan

penyebaran data dari rata-ratanya sebesar 0,1077205.

Variabel debt to asset ratio (X2) memiliki nilai minimum sebesar 0,0400

yaitu PT Delta Djakarta Tbk sedangkan nilai maksimum sebesar 0,7500 yaitu PT

Multi Bintang Indonesia Tbk dan memiliki nilai rata-rata sebesar sebesar

0,323930 serta memiliki nilai standar deviasi yang merupakan penyebaran data

dari rata-ratanya sebesar 0,1601241.

Variabel Current Ratio (X3) memiliki nilai minimum sebesar 0,5140 yaitu

PT Multi Bintang Indonesia Tbk sedangkan nilai maksimum sebesar 15,1650

yaitu PT Duta Pertiwi Nusantara Tbk dan memiliki nilai rata-rata sebesar sebesar

3,618141 serta memiliki nilai standar deviasi yang merupakan penyebaran data

dari rata-ratanya sebesar 2,8794307.

Variabel Firm Size (X4) yang di proksikan dengan total aset memiliki nilai

minimum sebesar 134,0000 yaitu PT Lionmesh Prima Tbk, sedangkan nilai

maksimum sebesar 91832,0000 yaitu PT Indofood dan memiliki nilai rata-rata

sebesar sebesar 10892,351563 serta memiliki nilai standar deviasi yang

merupakan penyebaran data dari rata-ratanya sebesar 19048,25785437.

Variabel Dividend Payout Ratio (X5) memiliki nilai minimum sebesar

0,00001 yaitu PT Ultrajaya Milk Industry and Trading Company Tbk sedangkan

nilai maksimum sebesar 1,54170 yaitu PT Merck Tbk dan memiliki sebesar

0,4363765 serta memiliki nilai standar deviasi yang merupakan penyebaran data

dari rata-ratanya sebesar 0,32171096.

Setelah melakukan konversi data kedalam skor standardized (z-score) dan

telah di transformasi menjadi logaritma natural, maka dalam penelitian ini data

yang termasuk kedalam data outlier adalah sebanyak 122 data. Sehingga jumlah

sampel yang digunakan sebanyak 122 dari 128 data yang diamati. Hasil uji

statistik deskriptif sesudah outlier dengan menggunakan program SPSS 20.0 dapat

dilihat pada tabel berikut:

Hasil Uji Statistik Deskriptif Sesudah Outlier

Sumber: Data Olahan Penulis, 2017

Berdasarkan tabel hasil uji statistic deskriptif sesudah outlier variabel nilai

perusahaan (Y) yang di proksikan dengan price book value (PBV) memiliki nilai

minimum sebesar ,0020000 yaitu PT Taisho Pharmaceutical Indonesia Tbk

sedangkan nilai maksimum sebesar 15,0100000 PT Lion Metal Works Tbk dan

memiliki nilai rata-rata sebesar sebesar 3,419360656 serta memiliki nilai standar

deviasi yang merupakan penyebaran data dari rata-ratanya sebesar 3,0217575671.

Variabel Return on Asset (X1) memiliki nilai minimum sebesar 0,0030

yaitu PT Taisho Pharmaceutical Indonesia Tbk sedangkan nilai maksimum

sebesar 0,4320 PT Multi Bintang Indonesia Tbk dan memiliki nilai rata-rata

sebesar 0,140115 serta memiliki nilai standar deviasi yang merupakan penyebaran

data dari rata-ratanya sebesar 0,0939864.

Variabel Debt to Asset Ratio (X2) memiliki nilai minimum sebesar 0,0400

yaitu Asahimas Flat Glass Tbk sedangkan nilai maksimum sebesar 0,7500 yaitu

PT Multi Bintang Indonesia Tbk dan memiliki nilai rata-rata sebesar 0,318459

serta memiliki nilai standar deviasi yang merupakan penyebaran data dari rata-

ratanya sebesar 0,1587047.

Variabel Current Ratio (X3) memiliki nilai minimum sebesar 0,5140 yaitu

PT Multi Bintang Indonesia Tbk sedangkan nilai maksimum sebesar 13,3500 PT

Duta Pertiwi Nusantara Tbk dan memiliki nilai rata-rata sebesar sebesar 3,608049

serta memiliki nilai standar deviasi yang merupakan penyebaran data dari rata-

ratanya sebesar 2,7240744.

Variabel Firm Size (X4) yang di proksikan dengan total aset memiliki nilai

minimum sebesar 134,0000 yaitu PT Mayora Indah Tbk sedangkan nilai

maksimum sebesar 82175,0000 yaitu PT Indofood dan memiliki nilai rata-rata

sebesar sebesar 9496,606557 serta memiliki nilai standar deviasi yang merupakan

penyebaran data dari rata-ratanya sebesar 16485,7794410.

Variabel Dividend Payout Ratio (X5) memiliki nilai minimum sebesar yaitu

0,00001 PT Ultrajaya Milk Industry and Trading Company Tbk and Trading

Company Tbk sedangkan nilai maksimum sebesar 1,54170 PT Merck Tbk dan

memiliki nilai rata-rata sebesar 0,4305614 serta memiliki nilai standar deviasi

yang merupakan penyebaran data dari rata-ratanya sebesar 0,32032415.

Hasil Uji Asumsi Klasik

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Untuk melakukan

uji normalitas, dapat di uji dengan statistic non- parametrik Kolmogorov-Smirnov

Test. Jika nilai Asymp.Sig (2-tiled) > 0,05 (dapat dilihat pada nilai Asymp.Sig (2-

tiled) pada ouput SPSS) maka data berdistribusi normal (Ghozali, 2013:160).

Hasil uji normalitas sebelum outlier Kolmogorov-Smirnov (K-S) menggunakan

program SPSS 20.0 dapat dilihat pada gambar berikut:

Hasil Uji Normalitas Kolmogorov Smirnov Sebelum Outlier

Sumber: Data Olahan Penulis, 2017

Berdasarkan tabel diatas dapat diketahui bahwa nilai kolmogorov-smirnov

adalah bahwa nilai Kolmogorov-Smirnov Z sebesar 1,591 dan nilai Asymp. Sig.

(2 tailed) 0,013 < 0,05, maka Ho ditolak yang berarti data residual tidak

berdistribusi secara normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 128

Normal Parametersa,b

Mean 0E-7

Std.

Deviation3,64824064

Most Extreme

Differences

Absolute ,141

Positive ,141

Negative -,116

Kolmogorov-Smirnov Z 1,591

Asymp. Sig. (2-tailed) ,013

a. Test distribution is Normal.

b. Calculated from data.

Hasil uji normalitas sebelum outlier Kolmogorov-Smirnov (K-S)

menggunakan program SPSS 20.0 dapat dilihat pada gambar berikut:

Hasil Uji Normalitas Sesudah Outlier

S

Sumber: Data Olahan Penulis, 2017

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 122

Normal Parametersa,bMean 0E-7

Std. Deviation 2,94973360

Most Extreme Differences

Absolute ,100

Positive ,100

Negative -,080

Kolmogorov-Smirnov Z 1,103

Asymp. Sig. (2-tailed) ,175

a. Test distribution is Normal.

b. Calculated from data.

Hasil Uji Heteroskedastisitas

Hasil pengujian yang dilakukan dengan uji Rank Spearman menggunakan

program SPSS 20.0 dapat dilihat pada tabel berikut ini:

Hasil Uji Heteroskedastisitas

Sumber: Data Olahan Penulis, 2017

Berdasarkan output tabel di atas, diketahui bahwa nilai sig untuk

variabel_X1 (Return On Asset) sebesar 0,995. Nilai sig untuk variabel_X2 (Debt

to Asset Ratio) sebesar 1,000. Nilai sig untuk variabel_X3 (Current Ratio) sebesar

1,000. Nilai sig untuk variabel_X4 (Size) sebesar 1,000. Nilai sig untuk

variabel_X5 (Dividend Payout Ratio) sebesar 1,000, dapat disimpulkan bahwa

semua variabel mempunyai nilai Sig. > 0.05, maka dapat dipastikan model tidak

mengandung heteroskedastisitas.

Hasil Uji Autokorelasi

Hasil Uji Autokorelasi

Sumber: Data Olahan Penulis, 2017

Berdasarkan hasil pengujian pada hasil uji auto korelasi dapat diketahui

bahwa nilai test adalah 0.09915 dengan tingkat signifikan 0.271 > 0.05 yang

berarti bahwa residual data bersifat random atau tidak terjadi autokorelasi antar

anggota sampel.

Hasil Uji Multikolinieritas

Hasil Uji Multikolinieritas

Sumber: Data Olahan Penulis, 2017

Berdasarkan tabel Hasil Uji Multikolonieritas untuk penelitian dengan

menganalisis korelasi antar variabel independen pada nilai tolerance dan VIF

dalam collinearity statistic, di ketahui bahwa model penelitian dengan Nilai

Perusahaan yang di proksikan dengan Price Book Value (PBV) sebagai variabel

dependen menunjukkan semua variabel independen yang terdiri dari return on

asset, debt to asset ratio, current ratio, firm size, dan divident payout ratio

memiliki nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat di artikan bahwa

model penelitian terbebas dari multikolinieritas.

Hasil Uji Analisis Regresi Linier Berganda

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua

variabel atau lebih, juga menunjukan arah hubungan variabel dependen dengan

variabel independen. Teknik analisis yang digunakan dalam penelitian ini yaitu

teknik analisis regresi linear berganda, berdasarkan dari hasil pengolahan data

dengan menggunakan program SPSS 20.0 dapat dilihat pada berikut:

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,529 ,836 -,633 ,528

LN_ROA ,345 ,157 ,196 2,198 ,030

LN_DAR ,082 ,426 ,036 ,193 ,847

LN_CR ,051 ,337 ,028 ,151 ,881

LN_SIZE ,237 ,073 ,293 3,257 ,001

LN_DPR -,095 ,064 -,131 -1,500 ,136

Sumber: Data Olahan Penulis, 2017

Berdasarkan model pada tabel di atas maka di analisis model regresi linier

berganda sebagai berikut :

LN_PBV = -0,529 + 0,345 LN_ROA + 0,821 LN_DAR + 0,051 LN_CR +

0,237 LN_SIZE - 0,995 LN_DPR + ε

Dari persamaan regresi linear di atas dapat di interpretasikan sebagai

berikut:

1. Konstanta sebesar -0,529, menyatakan bahwa jika variabel return on asset,

debt to asset ratio, current ratio, firm size, dan dividend payout ratio

dianggap konstan, maka nilai perusahaan sebesar -0,529.

2. Koefisien Regresi (β1) Variabel Return On Asset (X1)

Koefisien regresi ROA sebesar 0,345 hal ini menyatakan setiap peningkatan

1 satuan ROA maka akan meningkatkan nilai perusahaan sebesar 0,345

dengan asumsi variabel independen lainnya di anggap konstan.

3. Koefisien Regresi (β2) Variabel Debt to Asset Ratio (X2)

Koefisien regresi DAR sebesar 0,082, hal ini menyatakan setiap peningkatan

1 satuan DAR maka akan meningkatkan nilai perusahaan sebesar 0,082

dengan asumsi variabel independen lainnya di anggap konstan.

4. Koefisien Regresi (β3) Variabel Current Ratio (X3)

Koefisien regresi CR sebesar 0,051, hal ini menyatakan setiap peningkatan 1

satuan CR maka akan meningkatkan nilai perusahaan sebesar 0,051 dengan

asumsi variabel independen lainnya di anggap konstan.

5. Koefisien Regresi (β4) Variabel Firm Size (X4)

Koefisien regresi Firm Size sebesar 0,237 hal ini menyatakan setiap

peningkatan 1 satuan Firm Size maka akan meningkatkan nilai perusahaan

Rp. 23,7 Triliun dengan asumsi variabel independen lainnya di anggap

konstan.

6. Koefisien Regresi (β5) Variabel Dividend Payout Ratio (X5)

Koefisien regresi DPR sebesar -0,095 hal ini menyatakan setiap penurunan 1

satuan DPR akan menurunkan nilai perusahaan sebesar 0,095 dengan asumsi

variabel independen lainnya di anggap konstan.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Uji signifikansi simultan (Uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung> Ftabel dan nilai signifikan< 0,05,H0 di terima,Jika nilai

Fhitung< Ftabel dan nilai signifikan > 0,05,H0 di tolak (Ghozali, 2013 : 98) . Hasil uji-f

dengan menggunakan program SPSS 20.0 dapat dilihat pada tabel berikut:

Hasil Uji Signifikansi Simultan (Uji-f)

Sumber: Data Olahan Penulis, 2017

Berdasarkan pada tabel diatas uji simultan nilai Fhitung 3,976 > 2,29 Ftabel

dan nilai signifikan 0,002 < 0,05. Maka secara simultan bahwa variabel

independen dalam penelitian ini (return on asset, debt to asset ratio, current

ratio , firm size, dan dividend payout ratio) berpengaruh terhadap variabel

dependen (nilai perusahaan) dan dapat disimpulkan bahwa H6 diterima.

Hasil Uji Signifikansi Parsial (Uji-t)

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ttabel

dengan ketentuan, apabila thitung < ttabel, atau -thitung > -ttabel maka Ho

diterima dan Ha ditolak untuk α = 5%, dan apabila thitung > ttabel, atau -thitung <

-ttabel maka Ha diterima dan Ho ditolak untuk α = 5%. Hasil uji signifikansi

parameter individual (uji-t) dengan menggunakan program SPSS 20.0 dapat

dilihat pada tabel berikut:

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regress

ion29,931 5 5,986 3,976 ,002b

Residu

al171,654 114 1,506

Total 201,584 119

a. Dependent Variable: LN_NILAIPERUSAHAAN

b. Predictors: (Constant), LN_DPR, LN_DAR,

LN_ROA, LN_SIZE, LN_CR

Hasil Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,529 ,836 -,633 ,528

LN_ROA ,345 ,157 ,196 2,198 ,030

LN_DAR ,082 ,426 ,036 ,193 ,847

LN_CR ,051 ,337 ,028 ,151 ,881

LN_SIZE ,237 ,073 ,293 3,257 ,001

LN_DPR -,095 ,064 -,131 -1,500 ,136

Sumber: Data Olahan Penulis, 2017

Berdasarkan hasil pengujian di atas dapat di tarik kesimpulan sebagai

berikut:

1. Berdasarkan tabel 4.11 dapat dilihat return on asset memiliki nilai thitung

2,198 > 1,98081 ttabel (ttabel α = 0,05, df = (122-6-1) = 115) dan nilai Sig 0,030

< 0,05. Hal ini dapat disimpulkan bahwa H1 diterima dan H0 ditolak, yang

berarti return on asset secara parsial berpengaruh terhadap nilai

perusahaan.

2. Berdasarkan tabel 4.11 dapat dilihat debt to asset ratio memiliki nilai thitung

0,193 < 1,98081 ttabel (ttabel α = 0,05, df = (122-6-1) = 115) dan nilai Sig

0,847 > 0,05. Hal ini dapat disimpulkan bahwa H2 ditolak dan H0 diterima,

yang berarti debt to asset ratio secara parsial tidak berpengaruh terhadap

nilai perusahaan

3. Berdasarkan tabel 4.11 dapat dilihat current ratio memiliki nilai thitung 0,151<

1,98081 ttabel (ttabel α = 0,05, df = (122-6-1) = 115) dan nilai Sig 0,881 > 0,05.

Hal ini dapat disimpulkan bahwa H3 ditolak dan H0 diterima, yang berarti

current ratio secara parsial tidak berpengaruh terhadap nilai perusahaan.

4. Berdasarkan tabel 4.11 dapat dilihat untuk variabel firm size yang di

proksikan dengan total aset memiliki nilai 3,257 > 1,98081 ttabel (ttabel α =

0,05, df = (122-6-1) = 115) dan nilai Sig 0,001 < 0,05. Hal ini dapat

disimpulkan bahwa H4 diterima dan H0 ditolak, yang berarti firm size secara

parsial berpengaruh terhadap nilai perusahaan.

5. Berdasarkan tabel 4.11 dapat dilihat untuk variabel dividend payout ratio

memiliki nilai thitung -1,500 > -1,98081 ttabel (ttabel α = 0,05, df = (122-6-1) =

115) ttabel dan nilai Sig 0,136 > 0,05. Hal ini dapat disimpulkan bahwa H5

ditolak dan H0 diterima, yang berarti dividend payout ratio secara parsial

tidak berpengaruh terhadap nilai perusahaan.

Hasil Uji Koefisien Determinasi (R2)

Pada pengujian ini nilai koefisien determinasi dilihat dari adjusted R2 untuk

mengevaluasi mana model regresi terbaik. Hasil uji koefisien determinan

menggunakan program SPSS 20.0 dapat dilihat pada tabel berikut:

Hasil Uji Koefisien Determinasi (R2)

Sumber: Data Olahan Penulis, 2017

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 ,385a ,148 ,111 1,22708 1,765

a. Predictors: (Constant), LN_DPR, LN_DAR, LN_ROA, LN_SIZE,

LN_CR

b. Dependent Variable: LN_NILAIPERUSAHAAN

Berdasarkan tabel nilai Adjusted R Square (R2) sebesar 0,111 yang berarti

11,1% kemampuan variabel independen (return on asset, debt to asset ratio,

current ratio, firm size dan dividend payout ratio) dalam penelitian ini

menjelaskan variabel dependen. Sisanya 88,9% dijelaskan oleh faktor-faktor lain

yang tidak dijelaskan dalam penelitian ini.

Hasil Penelitian dan Pembahasan

Pengaruh Return on Asset Terhadap Nilai Perusahaan

Hipotesis pertama dalam penelitian ini adalah return on asset

berpengaruh terhadap nilai perusahaan. dilihat return on asset memiliki nilai

thitung 2,198 > 1,98081 ttabel dan nilai Sig 0,030 < 0,05. Hal ini menunjukkan

bahwa return on asset memiliki pengaruh terhadap nilai perusahaan. Profit yang

tinggi memberikan indikasi prospek perusahaan yang baik sehingga dapat

memicu investor untuk ikut meningkatkan permintaan saham, permintaan saham

yang naik akan menyebabkan nilai perusahaan meningkat. Hasil penelitian ini

mendukung penelitian Nurhayati (2013) bahwa return on asset berpengaruh

signifikan terhadap nilai perusahaan (PBV).

Pengaruh Debt To Asset Ratio Terhadap Nilai Perusahaan

Hipotesis kedua dalam penelitian ini adalah debt to asset ratio

berpengaruh terhadap nilai perusahaan. Hasil penelitian menunjukkan debt to

asset ratio memiliki nilai thitung 0,193 < 1,98081 ttabel dan nilai Sig 0,847 > 0,05.

Hal ini menunjukkan bahwa debt to asset ratio tidak memiliki pengaruh terhadap

nilai perusahaan. Hal ini mungkin disebabkan oleh peminjaman hutang yang

tinggi, kemudian perusahaan dapat memanfaatkan dengan sangat baik hutang

tersebut sehingga semakin tinggi hutang menjadikan nilai perusahaan meningkat

(Rahardjo, 2009). Hasil penelitian ini mendukung penelitian Uchi Rozalina

(2017) bahwa debt to asset ratio tidak berpengaruh signifikan terhadap nilai

perusahaan (PBV).

Pengaruh Current Ratio Terhadap Nilai Perusahaan

Hipotesis ketiga dalam penelitian ini adalah current ratio berpengaruh

terhadap nilai perusahaan. Hasil penelitian menunjukkan current ratio memiliki

nilai thitung 0,151< 1,98081 ttabel dan nilai Sig 0,881 > 0,05. Maka dalam penelitian

ini dapat disimpulkan bahwa current ratio yang sudah dilogaritma natural tidak

memiliki pengaruh terhadap nilai perusahaan. Hal ini juga dapat diperbandingkan

melalui data mentah dimana besar kecilnya nilai current ratio tidak berpengaruh

terhadap besar kecilnya nilai price book value. Nilai current ratio yang tinggi

tidak berarti diikuti nilai price book value yang tinggi, sebaliknya nilai current

ratio yang rendah juga tidak diikuti nilai price book value yang rendah. Begitu

juga tidak berlaku hubungan kebalikannya, artinya nilai current ratio yang tinggi

tidak diikuti nilai price book value yang rendah sedangkan nilai current ratio yang

semakin rendah tidak selalu diikuti nilai price book value yang semakin tinggi.

Dapat dikatakan bahwa seorang investor dalam melakukan investasi tidak

memperhatikan current ratio yang dimiliki oleh perusahaan. Karena rasio ini

hanya menunjukkan kemampuan perusahaan untuk menutupi hutang lancar

dengan aktiva lancar perusahaan. Posisi likuiditas tidak diperhitungkan investor

dalam berinvestasi. Hasil penelitian ini konsisten dengan hasil penelitian

Nurhayati (2013) yang menyatakan bahwa current ratio tidak memberikan

pengaruh yang signifikan terhadap nilai perusahaan (PBV).

Pengaruh Firm Size Terhadap Nilai Perusahaan

Hipotesis keempat dalam penelitian ini adalah firm size berpengaruh

terhadap nilai perusahaan. Hasil penelitian menunjukkan bahwa variabel firm size

yang di proksikan dengan total aset memiliki nilai 3,257 > 1,98081 ttabel dan nilai

Sig 0,001 < 0,05. Hal ini menunjukkan bahwa firm size memiliki pengaruh

terhadap nilai perusahaan. Ini menunjukkan semakin besar jumlah aset yang

dimiliki perusahaan maka modal yang dimiliki perusahaan juga besar, hal ini tentu

akan menyebabkan PBV ikut meningkat. Ukuran perusahaan dijadikan patokan

bahwa perusahaan tersebut mempunyai kinerja yang bagus, sehingga ukuran

perusahaan bisa memberikan pengaruh yang positif terhadap nilai perusahaan.

Maka dapat diambil kesimpulan bahwa variabel firm size dapat digunakan sebagai

alat untuk menilai PBV pada perusahaan manufaktur. Hasil penelitian ini

konsisten dengan hasil penelitian Nurhayati (2013) yang menyatakan bahwa firm

size berpengaruh signifikan terhadap PBV.

Pengaruh Dividend Payout Ratio Terhadap Nilai Perusahaan

Hipotesis kelima dalam penelitian ini adalah dividend payout ratio

memiliki nilai thitung -1,500 < -1,98081 ttabel dan nilai Sig 0,136 > 0,05. Hal ini

menunjukkan bahwa dividend payout ratio tidak memiliki pengaruh terhadap

nilai perusahaan. Secara agregat investor hanya melihat total pengembalian

(Return) dari keputusan investasi. Mereka tidak melihat apakah itu berasal dari

capital gain atau pendapatan dividen. Jadi apakah laba yang dihasilkan akan

dibagikan sebagai dividen atau ditahan sebagai laba ditahan maka tidak akan

berpengaruh terhadap nilai perusahaan. Maka dapat diambil kesimpulan bahwa

variabel DPR tidak dapat digunakan sebagai alat untuk menilai PBV pada

perusahaan manufaktur. Hasil penelitian ini konsisten dengan hasil penelitian

Herawati (2012) yang menyatakan bahwa DPR tidak berpengaruh signifikan

terhadap nilai perusahaan (PBV).

Pengaruh Return On Asset, Debt To Asset Ratio, Current Ratio, Firm Size

dan Dividend Payout Ratio Terhadap Nilai Perusahaan

Hipotesis keenam dalam penelitian ini adalah Return On Asset, Debt To

Asset Ratio, Current Ratio, Firm Size, dan Dividend Payout Ratio berpengaruh

terhadap nilai perusahaan. Hasil penelitian Uji Signifikansi Simultan (Uji-f)

menunjukkan nilai signifikan 0,002 < 0,05 berarti hipotesis keenam diterima. Hal

ini mengindikasikan bahwa return on asset, debt to asset ratio, current ratio ,

firm size, dan dividend payout ratio berpengaruh terhadap nilai perusahaan.

KESIMPULAN DAN SARAN

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia selama tahun 2013-2016 dan bertujuan untuk melihat

apakah return on asset, debt to asset ratio, current ratio, firm size, dan dividend

payout ratio terhadap nilai perusahaan. .Adapun populasi dalam penelitian ini

berjumlah 138 perusahaan dan perusahaan yang menjadi sampel sebanyak 32

sehingga data observasi dalam penelitian ini sebanyak 128 data. Penelitian ini

menggunakan laporan keuangan tahunan untuk mendapatkan data yang

diperlukan dalam penelitian ini.

Berdasarkan penelitian yang telah dilakukan, adapun kesimpulan hasil

penelitian ini adalah, Berdasarkan hasil analisis data penelitian dan pembahasan

yang telah dilakukan, maka dapat disimpulkan sebagai berikut :

1. Hasil pegujian variabel return on asset berpengaruh terhadap nilai

perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia 2013 – 2016.

2. Hasil pegujian variabel debt to asset ratio tidak berpengaruh terhadap nilai

perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia 2013 – 2016.

3. Hasil pengujian variabel current ratio tidak berpengaruh terhadap nilai

perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia 2013 – 2016.

4. Hasil pegujian variabel firm size berpengaruh terhadap nilai perusahaan

pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2013

– 2016.

5. Hasil pegujian variabel dividend payout ratio tidak berpengaruh terhadap

nilai perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia 2013 – 2016.

6. Hasil pegujian secara keseluruhan bahwa variabel return on asset, debt to

asset ratio, current ratio, firm size dan dividend payout ratio berpengaruh

terhadap nilai perusahaan pada Perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia 2013 – 2016.

Dan peneliti menyarankan untuk peneliti selanjutnya, dapat menambahkan

variabel lain yang yang tidak dimasukkan ke dalam penelitian ini. Karena dari

hasil penelitian menunjukkan hanya dua variabel yang berpengaruh positif dan

signifikan adalah return on asset dan firm size terhadap nilai perusahaan. Peneliti

menyarankan untuk perusahaan, lebih memperhatikan faktor-faktor apa saja yang

dapat mempengaruhi nilai suatu perusahaan dan lebih berhati-hati dalam

mengambil kebijakan sehingga tidak mengurangi nilai perusahaan. Penelitian

selanjutnya disarankan perlu memperluas model dengan menambah jumlah

variabelnya, diantaranya adalah variabel kebijakan pengambilan risiko yanng

diukur dengan standar deviasi dari return, atau variabel-variabel lainnya yang

memungkinkan. Penelitian selanjutnya diharapkan dapat menambahkan jumlah

periode dan menggunakan sampel yang lebih banyak agar hasil pengujian bisa

lebih baik.

DAFTAR PUSTAKA

Afrillian, Dhonny Yuartha. 2014. Pengaruh Faktor Fundamental Dan Teknikal Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2009-2012). Jurnal Administasi Bisnis. Universitas Brawijaya Malang.

Analisa, Yangs. 2011. “Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi pada perusahaan manufaktur yang terdaftar di BEI 2006-2008)”. Skripsi : Universitas Diponegoro.

Ayuningtyas, Dwi. 2013.”Pengaruh Profitabilitas Terhadap Nilai Perusahaan:Kebijakan Deviden dan Kesempatan Investasi Sebagai Variabel Antara”. Jurnal STIESIA. Surabaya.

Fenandar, Gany Ibrahim. 2012.”Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan”. Jurnal : Universitas Diponegoro. Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS.

Dwiyani Hadiwidjaja, Rini. 2007. “Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur di Indonesia”. Tesis :

Hargiyansyah, Rifqi Faisal. 2015. “Pengaruh Ukuran Perusahaan, Leverage dan Profitabilitas terhadap Nilai Perusahaan (StudiUniversitas Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”. Jurnal : Universitas Jember.

Hasania, Yunita. 2016. “Pengaruh Current Ratio, Ukuran Perusahaan, Struktur Modal, dan Roe Terhadap Nilai Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”. Jurnal Berkala Ilmiah Efisiensi Universitas Sam Ratulangi.

Herawati, Titin. 2012. “Pengaruh Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai Perusahaan”. Jurnal : Universitas Negeri Padang. Padang.

Hery. 2016. Analisis Laporan Keuangan. Jakarta : PT.Gramedia Widiasarana Indonesia.

Jusriani, Ika Fanindya. 2013. Analisis Pengaruh Profitabilitas, Kebijakan Dividen, Kebijakan Utang, Dan Kepemilikan Manajerial Terhadap Nilai Perusahaan Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. ISSN 2337-3806 Vol. 2 No. 2.

Kasmir. 2012. Analisa Laporan Keuangan. Edisi 5. Jakarta : Rajawali Pers.

Khumairah, Siti. 2014. Pengaruh Efisiensi Modal Kerja Terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI). Skripsi Fakultas Ekonomi Universitas Tadulako

L.A. Lebalaha, Devina. 2016. “Pengaruh Price Earnings Rattio, Debt to Equity Ratio dan Dividend Payout Ratio Terhadap Nilai Perusahaan BUMN Yang Terdaftar Di Bursa Efek Indonesia 2011-2014”. E-Journal. Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado. Manado.

Martikarani, Nani. 2014. Pengaruh Profitabilitas, Kebijakan Hutang dan Dividen terhadap Nilai Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

Meilani Wandini Putri, Siti. 2014.”Pengaruh Dividend Payout Ratio (DPR), Debt Equity Ratio (DER), Return On Asset (ROA), dan Size Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2009-2012”. e- Journal. Fakultas Ekonomi. Universitas Maritim Raja Ali Haji. Tanjungpinang.

Nidar, Sulaeman Rahman. 2015. Manajemen Keuangan Perusahaan Modern. Edisi 1. Bandung : Pustaka Reka Cipta.

Nurhayati, Mafizatun. 2008. Pengaruh Struktur Kepemilikan, Profitabilitas, dan Ukuran Perusahaan Terhadap Kebijakan Deviden dalam Penciptaan Nilai Perusahaan : Studi Empirik pada Perusahaan Sektor Non Jasa Di Bursa Efek Jakarta. Tesis. Universitas Diponegoro. Semarang.

Rahardjo, Budi. 2009. Dasar-Dasar Analisis Fundamental Saham Laporan Keuangan Perusahaan. Yogyakarta: Gadjah Mada University Press.

Rozalina, Uchi. 2017.” Pengaruh Kebijakan Dividen, Keputusan Investasi, Keputusan Pendanaan, Kebijakan Hutang dan Likuiditas Terhadap Nilai Perusahaan Pada Perusahaan Aneka Industri Yang Terdaftar Di BEI Periode 2012-2015”. Skripsi : Universitas Maritim Raja Ali Haji.

Sandrawati, Vera. 2016. “Pengaruh Debt To Equity Ratio, Return On Asset, Earning per Share dan Risiko Sistematis Terhadap Nilai Perusahaan (Studi Pada Perusahaan Kategori LQ45 Yang Terdaftar Di BEI 2011-2014).” Jurnal Akuntansi. Universitas Maritim Raja Ali Haji . Tanjungpinang.

Satrio Wihardjo, Djoko. 2014. “Analisis Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2009-2011)”. Skripsi : Universitas Diponegoro.

Sugiyono, 2013. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Edisi 9. Bandung : Mitra Wacana Media. Alfabeta.

Suharli. M. 2005. “Memprediksi Tingkat Pengembalian Investasi Pada Equity Securities Melalui Rasio Profitabilitas, Likuiditas, dan Hutang Pada Perusahaan Publik di Jakarta”. Kumpulan Makalah Simposiun Nasional Akuntansi 8. Solo

Sunyoto, Danang. 2011. Metodologi Penelitian Untuk Ekonomi. Edisi 1. Yogyakarta : CAPS.

Susanti, Rika. 2010. Analisis Faktor-faktor yang Berpengaruh Terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan Go Public yang Listed Tahun 2005-2008). Fakultas Ekonomi. Universitas Diponegoro. Semarang

Susilo, Petrus Dwi Edi. 2011. Pengaruh Laba Kotor, Total Arus Kas dan Size Perusahaan Terhadap Return Saham Perusahaan Food and Beverages yang terdaftar di BEI. Fakultas Ekonomi. Universitas Gunadarma. Diunduh 20 September 2013

Syarif. 2014. “Analisis Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan (Studi kasus pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2008-2012)”. Skripsi : Universitas Muhammadiyah Surakarta.

Daftar Pustaka

Afrillian, Dhonny Yuartha. 2014. Pengaruh Faktor Fundamental Dan Teknikal Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2009-2012). Jurnal Administasi Bisnis. Universitas Brawijaya Malang.

Analisa, Yangs. 2011. “Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi pada perusahaan manufaktur yang terdaftar di BEI 2006-2008)”. Skripsi : Universitas Diponegoro.

Ayuningtyas, Dwi. 2013.”Pengaruh Profitabilitas Terhadap Nilai Perusahaan:Kebijakan Deviden dan Kesempatan Investasi Sebagai Variabel Antara”. Jurnal STIESIA. Surabaya.

Fenandar, Gany Ibrahim. 2012.”Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan”. Jurnal : Universitas Diponegoro. Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS.

Dwiyani Hadiwidjaja, Rini. 2007. “Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur di Indonesia”. Tesis :

Hargiyansyah, Rifqi Faisal. 2015. “Pengaruh Ukuran Perusahaan, Leverage dan Profitabilitas terhadap Nilai Perusahaan (StudiUniversitas Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”. Jurnal : Universitas Jember.

Hasania, Yunita. 2016. “Pengaruh Current Ratio, Ukuran Perusahaan, Struktur Modal, dan Roe Terhadap Nilai Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”. Jurnal Berkala Ilmiah Efisiensi Universitas Sam Ratulangi.

Herawati, Titin. 2012. “Pengaruh Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai Perusahaan”. Jurnal : Universitas Negeri Padang. Padang.

Hery. 2016. Analisis Laporan Keuangan. Jakarta : PT.Gramedia Widiasarana Indonesia.

Jusriani, Ika Fanindya. 2013. Analisis Pengaruh Profitabilitas, Kebijakan Dividen, Kebijakan Utang, Dan Kepemilikan Manajerial Terhadap Nilai Perusahaan Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. ISSN 2337-3806 Vol. 2 No. 2.

Kasmir. 2012. Analisa Laporan Keuangan. Edisi 5. Jakarta : Rajawali Pers.

Khumairah, Siti. 2014. Pengaruh Efisiensi Modal Kerja Terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI). Skripsi Fakultas Ekonomi Universitas Tadulako

L.A. Lebalaha, Devina. 2016. “Pengaruh Price Earnings Rattio, Debt to Equity Ratio dan Dividend Payout Ratio Terhadap Nilai Perusahaan BUMN Yang Terdaftar Di Bursa Efek Indonesia 2011-2014”. E-Journal. Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado. Manado.

Martikarani, Nani. 2014. Pengaruh Profitabilitas, Kebijakan Hutang dan Dividen terhadap Nilai Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

Meilani Wandini Putri, Siti. 2014.”Pengaruh Dividend Payout Ratio (DPR), Debt Equity Ratio (DER), Return On Asset (ROA), dan Size Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2009-2012”. e- Journal. Fakultas Ekonomi. Universitas Maritim Raja Ali Haji. Tanjungpinang.

Nidar, Sulaeman Rahman. 2015. Manajemen Keuangan Perusahaan Modern. Edisi 1. Bandung : Pustaka Reka Cipta.

Nurhayati, Mafizatun. 2008. Pengaruh Struktur Kepemilikan, Profitabilitas, dan Ukuran Perusahaan Terhadap Kebijakan Deviden dalam Penciptaan Nilai Perusahaan : Studi Empirik pada Perusahaan Sektor Non Jasa Di Bursa Efek Jakarta. Tesis. Universitas Diponegoro. Semarang.

Rahardjo, Budi. 2009. Dasar-Dasar Analisis Fundamental Saham Laporan Keuangan Perusahaan. Yogyakarta: Gadjah Mada University Press.

Rozalina, Uchi. 2017.” Pengaruh Kebijakan Dividen, Keputusan Investasi, Keputusan Pendanaan, Kebijakan Hutang dan Likuiditas Terhadap Nilai Perusahaan Pada Perusahaan Aneka Industri Yang Terdaftar Di BEI Periode 2012-2015”. Skripsi : Universitas Maritim Raja Ali Haji.

Sandrawati, Vera. 2016. “Pengaruh Debt To Equity Ratio, Return On Asset, Earning per Share dan Risiko Sistematis Terhadap Nilai Perusahaan (Studi Pada Perusahaan Kategori LQ45 Yang Terdaftar Di BEI 2011-2014).” Jurnal Akuntansi. Universitas Maritim Raja Ali Haji . Tanjungpinang.

Satrio Wihardjo, Djoko. 2014. “Analisis Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2009-2011)”. Skripsi : Universitas Diponegoro.

Sugiyono, 2013. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Edisi 9. Bandung : Mitra Wacana Media. Alfabeta.

Suharli. M. 2005. “Memprediksi Tingkat Pengembalian Investasi Pada Equity Securities Melalui Rasio Profitabilitas, Likuiditas, dan Hutang Pada Perusahaan Publik di Jakarta”. Kumpulan Makalah Simposiun Nasional Akuntansi 8. Solo

Sunyoto, Danang. 2011. Metodologi Penelitian Untuk Ekonomi. Edisi 1. Yogyakarta : CAPS.

Susanti, Rika. 2010. Analisis Faktor-faktor yang Berpengaruh Terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan Go Public yang Listed Tahun 2005-2008). Fakultas Ekonomi. Universitas Diponegoro. Semarang

Susilo, Petrus Dwi Edi. 2011. Pengaruh Laba Kotor, Total Arus Kas dan Size Perusahaan Terhadap Return Saham Perusahaan Food and Beverages yang terdaftar di BEI. Fakultas Ekonomi. Universitas Gunadarma. Diunduh 20 September 2013

Syarif. 2014. “Analisis Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan (Studi kasus pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2008-2012)”. Skripsi : Universitas Muhammadiyah Surakarta.