Embed Size (px)

Citation preview

SISTEM JAVNIH INTERNIH FINANSIJSKIH KONTROLA (PIFC)

U FEDERACIJI- dostignuti stepen razvoja i buduće aktivnosti

Fatima ObhođašPomoćnica ministrice u Centralnoj harmonizacijskoj jedinici

Federalnog ministarstva finansija-financija

Juni, 2019. godine

Sadržaj prezentacije

• Koncept javnih internih finansijskih kontrola (PIFC)

• Važeća regulativa u oblasti PIFC u javnom sektoru uFederaciji BiH

• Osvrt na prvi godišnji konsolidovani izvještaj ofunkcionisanju sistema FUK

• Osvrt na rad interne revizije u javnom sektoru uFederaciji BiH u 2018. godini na osnovu dostavljenihgodišnjih izvještaja interne revizije

• Planirane aktivnosti u 2019. godini

2

Koncept PIFC

Evropska komisija je razvila koncept PIFC-a tokom drugepolovine 1990-tih, a danas se koristi kao vodič i podrškazemljama kandidatima za članstvo u EU u cilju:

• uspostave sistema kontrola i revizije, prvenstveno zaupravljanje i korištenje EU fondova;

• uvođenja viših standarda kontrole javnih rashoda sanaglaskom na pristup ‘vrijednost za novac’;

• stavljanja pod kontrolu korupcije u javnom sektoru ilošeg finansijskog upravljanja.

3

Koncept PIFC

PIFC (javna interna finansijska kontrola) je cjelokupan sistemfinansijskih i drugih kontrola koji uspostavlja rukovodilackorisnika javnih sredstava s ciljem da osigura zakonito,transparentno, ekonomično, efikasno i efektivno upravljanjejavnim sredstvima.

Čine ga tri stuba koja zajedno funkcionišu: Finansijsko upravljanje i kontrola (skr. FUK) Interna revizija Centralna harmonizacijska jedinica (posebna organizaciona

jedinica Ministarstva finansija koja razvija i usmjerava PIFCproces)

PIFC je važan segment pretpristupnih pregovora Poglavlja 32 –Finansijska kontrola.

4

5

• Finansijsko upravljanje i kontrola (FUK); odgovornostrukovodilaca za proces internih kontrola

• Interna revizija (IR); funkcionalno nezavisna, vrši pregledefektivnosti internih kontrola

• Centralna harmonizacijska jedinica (CHJ); posebnaorganizaciona jedinica Ministarstva finansija koja razvija iusmjerava PIFC proces

• Interne kontrole (IK); niz cjelovitih pravila, koja imaju zacilj ostvariti transparentnost i efikasnost u javnomsektoru.

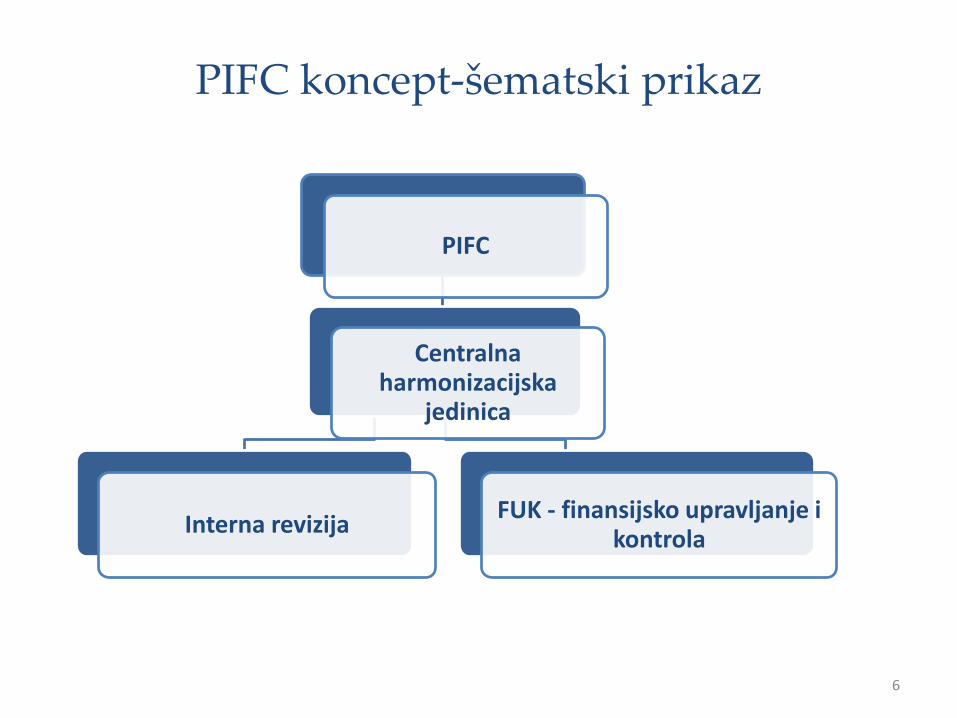

PIFC - javna interna finansijska kontrola = FUK+ IR + CHJ

Koncept PIFC

PIFC koncept-šematski prikaz

PIFC

Centralna harmonizacijska

jedinica

Interna revizijaFUK - finansijsko upravljanje i

kontrola

6

Finansijsko upravljanje i kontrola -definicija

Finansijsko upravljanje i kontrola (eng. FMC – Financial Managementand Control) je sveobuhvatan sistem internih kontrola kojiuspostavljaju i za koji su odgovorni rukovodioci korisnika javnihsredstava, a kojim se upravljajući rizicima osigurava razumnouvjeravanje da će se u ostvarivanju ciljeva budžetska i druga sredstvakoristiti pravilno, ekonomično, efikasno i efektivno.

(član 3. Zakona o finansijskom upravljanju i kontroli u javnom sektoru u Federaciji Bosne i Hercegovine)

7

Trenutno stanje u oblasti PIFC

− Sisteme internih finansijskih kontrola treba razvijati kaosastavni/integralni dio budžetskog sistema (važan diocjelokupne reforme javne uprave, prepoznato i StrategijomPIFC 2015-2018. u Federaciji).

− Aktivnosti na uspostavljanju i razvoju ovog sistemapredstavljaju obavezu iz Sporazuma o stabilizaciji ipridruživanju,

− Potrebno je daljnje unaprijeđenje regulative u područjufinansijskog upravljanja i kontrola interne revizije,

− Neophodno jačanje ljudskih kapaciteta, prvenstveno uFederalnom ministarstvu finansija, ali i na nivou velikihbudžetskih korisnika i to u jedinicama za finansije i budžeti jedinicama za internu reviziju.

8

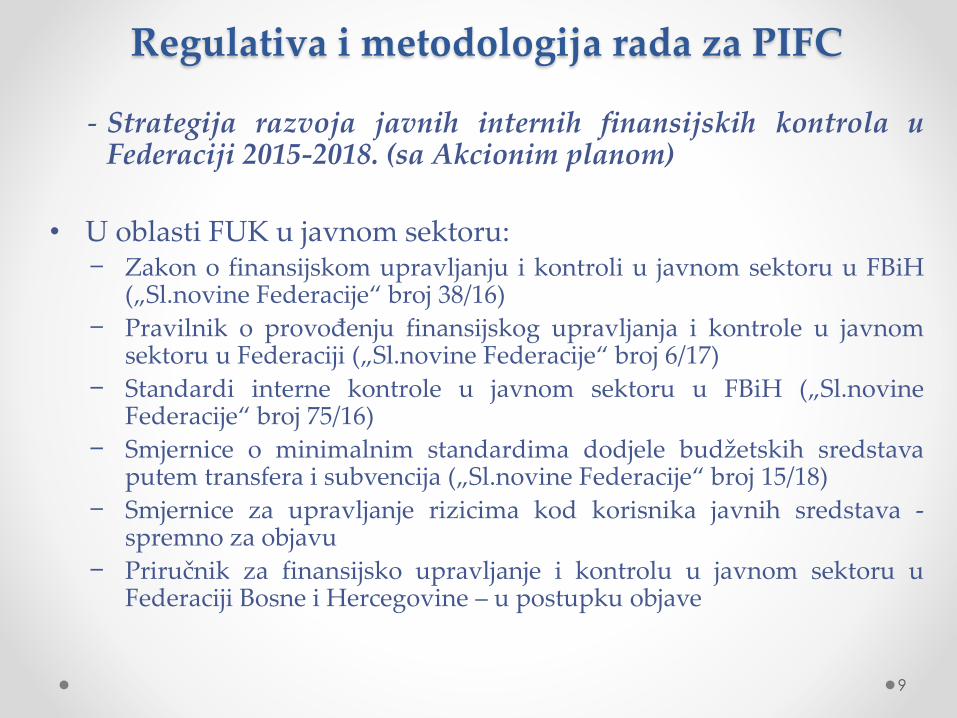

Regulativa i metodologija rada za PIFC

- Strategija razvoja javnih internih finansijskih kontrola uFederaciji 2015-2018. (sa Akcionim planom)

• U oblasti FUK u javnom sektoru:− Zakon o finansijskom upravljanju i kontroli u javnom sektoru u FBiH

(„Sl.novine Federacije“ broj 38/16)

− Pravilnik o provođenju finansijskog upravljanja i kontrole u javnomsektoru u Federaciji („Sl.novine Federacije“ broj 6/17)

− Standardi interne kontrole u javnom sektoru u FBiH („Sl.novineFederacije“ broj 75/16)

− Smjernice o minimalnim standardima dodjele budžetskih sredstavaputem transfera i subvencija („Sl.novine Federacije“ broj 15/18)

− Smjernice za upravljanje rizicima kod korisnika javnih sredstava -spremno za objavu

− Priručnik za finansijsko upravljanje i kontrolu u javnom sektoru uFederaciji Bosne i Hercegovine – u postupku objave

9

Regulativa i metodologija rada za PIFC

- Strategija razvoja javnih internih finansijskih kontrola u Federaciji2015-2018. (sa Akcionim planom)

• U oblasti interne revizije u javnom sektoru:− Zakon o internoj reviziji u javnom sektoru u Federaciji Bosne i Hercegovine

(„Službene novine Federacije BiH“ broj 47/08 i 101/16)− Pravilnik o kriterijima za uspostavljanje jedinica za internu reviziju u javnom

sektoru u Federaciji Bosne i Hercegovine („Službene novine Federacije BiH” br.82/13 i 74/14)

− Pravilnik o uslovima za obavljanje poslova interne revizije u javnom sektoru uFederaciji Bosne i Hercegovine („Službene novine Federacije BiH” broj 95/15 i48/17)

− Metodologija rada interne revizije u javnom sektoru u Federaciji Bosne iHercegovine („Službene novine Federacije BiH”, br. 13/12, 93/13 i 93/15)

− Etički kodeks/Kodeks profesionalne etike za interne revizore u Federaciji Bosne iHercegovine („Službene novine Federacije BiH” broj 93/13)

− Standardi za profesionalnu praksu interne revizije sa pojašnjenjima („Službenenovine Federacije BiH” broj 93/13)

− Priručnik za procjenu rizika i planiranje interne revizije u javnom sektoru uFederaciji Bosne i Hercegovine („Službene novine Federacije BiH” broj 106/14).

10

Osnovni cilj Strategije PIFC je da se sistemi internih finansijskih

kontrola razvijaju:

− kao sastavni dio budžetskih procesa,

− da budu podrška razvoju u budžetskom sistemu i

− da budu prepoznati kao dio reforme javne uprave.

11

Strategija PIFC 2015 – 2018. u Federaciji

Strategija PIFC 2015 – 2018. u Federaciji

Povezanost budžetskog sistema i procesa i sistema

finansijskog upravljanja i kontrola ogleda se kroz:

• Zakon o budžetima;

• Zakon o internoj reviziji;

• Zakon o finansijskom upravljanju i kontroli;

• Zakon o trezoru;

• Izjavu o fiskalnoj odgovornosti.

12

Strategija PIFC 2015 – 2018. u Federaciji

Novi pristupi u upravljanju budžetskim sredstvima zahtijeva:

povezivanje ciljeva i budžetskih sredstava;

razvoj programskog planiranja i pokazatelja uspješnosti;

povezivanje procesa planiranja sa drugim budžetskimprocesima, naročito računovodstvenim;

veću fleksibilnost u upravljanju budžetskim sredstvima, ali iveću odgovornost, ne samo za visinu i vrstu troškova, već i zaostvarene rezultate.

13

PROCEDURE RADA

Funkcionalne

aktivnosti(finansije, kadrovi, nabavka,

IT, imovina )

Misija

Vizija

Opći ciljevi

Posebni ciljevi

Strateški plan

Programi

Projekti

Planovi

Kako ćemo to ostvariti ?Opredjeljenje organizacije Provođenje planskih dokumenata, programa, projekata

Povezanost budžetskog sistema i sistema finansijskog upravljanja i kontrola

14

POSLOVNI PROCESI

provođenje budžetskih reformi na nivou budžetskih korisnikazahtjeva dobro finansijsko upravljanje,

budžetski procesi na nivou budžetskog korisnika trebaju se ojačatikroz sisteme internih finansijskih kontrola,

budžetske reforme i sistem finansijskog upravljanja i kontrola uvodesistematski pristup upravljanju.

15

Povezanost budžetskog sistema i sistema finansijskog upravljanja i kontrola

Neefikasni i neefektivni sistemi internih kontrola moguimati za posljedicu nezakonitost i neefikasnost upotrošnji finansijskih sredstava.

16

Povezanost budžetskog sistema i sistema finansijskog upravljanja i kontrola

Zakon o finansijskom upravljanju i kontroli u javnom sektoru u Federaciji BiH

Zakonom se uređuje:

• Svrha, cilj i predmet finansijskog upravljanja i kontrole

• Komponente finansijskog upravljanja i kontrole

• Uspostavljanje finansijskog upravljanja i kontrole

• Upravljačka odgovornost

• Prijenos ovlaštenja

• Izvještavanje o finansijskom upravljanju i kontroli

• Nadležnosti centralne harmonizacijske jedinice

• Preduzimanje radnji protiv nepravilnosti i prevara.

17

Zakon o finansijskom upravljanju i kontroli

Obavezuje rukovodioce korisnika javnih sredstava na uspostavuodgovarajućeg, efikasnog i efektivnog sistema finansijskogupravljanja i kontrola koji treba osigurati:

• planski pristup poslovanju – definisanje ciljeva institucije

• uređenu organizacionu strukturu – definisana ovlaštenja iodgovornosti, te linije izvještavanja

• jasne procedure poslovanja

• upravljanje rizicima

• uspostavljanje i razvoj odgovarajućih kontrolnih mehanizama

• uspostavljanje i razvoj sistema informacija i komunikacija

• stalno praćenje i procjenu sistema finansijskog upravljanja

18

Zakon o finansijskom upravljanju i kontroli

Posebno se važnim smatra uvođenje pravila ponašanja radipoboljšanja finansijskog upravljanja i odlučivanja u postizanjuciljeva organizacije, a posebno općih ciljeva kao što su:

• obavljanje aktivnosti na pravilan, etičan, ekonomičan,efikasan i efektivan način;

• usklađenost poslovanja sa propisima, planovima, ugovorima,politikama i procedurama;

• zaštita imovine i drugih resursa od gubitaka izazvanih lošimupravljanjem, neopravdanim trošenjem i korištenjem, kao izaštita od nepravilnosti, zloupotrebe i prevare;

• pouzdano i blagovremeno finansijsko izvještavanje i praćenjerezultata poslovanja.

19

Zakon nema kaznene odredbe, ali upućuje na odredbe predviđenedrugim zakonima (npr. Zakon o budžetima u Federaciji):

20

Izmjene i dopune Zakona obudžetima u Federaciji Bosne iHercegovine („Službene novineFederacije BiH“, broj 91/15.

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnom sektoru u Federaciji BiH

Pravilnik o provođenju FUK uređuje odgovornosti i postupke zauspostavu, provođenje, razvoj i koordinaciju FUK, izvještavanje oFUK, ocjenu adekvatnosti i efektivnosti sistema FUK uorganizacijama u javnom sektoru u Federaciji, te vođenje iodržavanje registra osoblja uključenog u FUK u organizacijama uFederaciji BiH.

21

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnom sektoru u FBiH

• Utvrđena je obaveza organizacijama javnog sektora daimenuju koordinatore za FUK.

• Koordinatori za FUK imenuju se iz reda najvišeg rukovodstva.

• U registru FUK su do 31.12.2018. godine upisana 236koordinatora za FUK.

22

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnom sektoru u FBiH

• Utvrđena je obaveza organizacijama javnog sektora daimenuju koordinatore za FUK.

• Koordinatori za FUK imenuju se iz reda najvišeg rukovodstva.

• U registru FUK su do 31.12.2018. godine upisana 236koordinatora za FUK.

23

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnom sektoru u FBiH

Zadaci koordinatora za FUK:

• pružanje savjeta i podrške rukovodiocu korisnika javnihsredstava o načinu uspostavljanja, provođenja i razvoja FUK nanivou organizacije,

• pružanje savjeta i podrške rukovodiocima organizacionihjedinica o načinu uspostavljanja, provođenja i razvoja FUK udijelu za koji su oni nadležni,

• planiranje, pripremu i praćenje provođenja planiranih aktivnostina uspostavljanju i razvoju FUK,

• koordinaciju samoprocjene i izrade Godišnjeg izvještaja ofunkcionisanju sistema FUK,

24

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnom sektoru u FBiH

Zadaci koordinatora za FUK:

• u kantonalnim ministarstvima finansija vrši koordinaciju izradeKonsolidovanog izvještaja o funkcionisanju sistema FUK zakanton,

• vrši koordinaciju izrade internih akata iz budžetskog ciklusa(pravilnika, instrukcija, uputstava, smjernica) kojima serazrađuju postupci, definiraju nadležnosti i odgovornosti svihučesnika, te uređuju kontrolne aktivnosti u procesu planiranja,programiranja, izrade i realizacije budžeta, odnosno finansijskogplana, te u procesu nabavki i ugovaranja,

• saradnja sa CHJ FMF.

25

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnom sektoru u Federaciji BiH

Odredbe ovog pravilnika primjenjuju se na korisnike javnihsredstava prvog i drugog nivoa budžeta Federacije, kantona,gradova i općina.

U skladu sa ovim pravilnikom, obveznicima se smatraju ivanbudžetski fondovi osnovani na teritoriji Federacije BiH premaposebnom zakonu.

U skladu sa ovim pravilnikom, obveznicima se smatraju i pravnalica u kojima Federacija ili kantoni imaju većinski vlasnički udjel(javna preduzeća i privredna društva).

26

Standardi interne kontrole u javnom sektoru u FBiH

Zasnivaju se na:

Zakonu o finansijskom upravljaju i kontroli u javnom sektoru uFederaciji

Smjernicama za internu kontrolu u javnom sektoruMeđunarodne organizacije vrhovnih revizorskih institucija(INTOSAI) i

Standardima interne kontrole Evropske komisije.

Osnov: Integrisani okvir internih kontrola - COSO* model(općeprihvaćeni međunarodni model za uspostavljanje,upravljanje, unaprijeđenje i procjenu sistema internih kontrola).*COSO - Committee of Sponsoring Organizations of Tradewey Commission

27

Standardi interne kontrole u javnom sektoru u FBiH

Standardi interne kontrole detaljnije se razrađuju kroz petmeđusobno povezanih komponenti COSO modela:

• Kontrolno okruženje

• Procjena rizika

• Kontrolne aktivnosti

• Informacije i komunikacije

• Praćenje i procjena

Standardi interne kontrole su obavezna osnova svim korisnicimajavnih sredstava pri izradi podzakonskog okvira radiostvarivanja njihovih ciljeva i stvaranja uslova za etički uređeno,ekonomično, efikasno i efektivno poslovanje.

28

29

Integritet i etičke vrijednosti

Profesionalna stručnost i

kompetentnost

Organizaciona struktura i delegiranje

Misija i ciljevi

Planiranje

1. Kontrolno okruženje

2. Procjena

rizika

Upravljanje rizikom

3.

Kontrolne

aktivnosti

Politike i

procedure

Dokumentovanje i

evidentiranje

Razdvajanje

dužnosti

Zaštita resursa/

imovine

4. Informacije

i

komunikacije

5. Praćenje i

procjena

Relevantne i potrebne

informacije

Interna i eksterna komunikacija

Čuvanje i arhiviranje

Stalno praćenje

Samoprocjena SIK

Interna revizija

Standardi interne kontrole

Metodološki dokumenti za FUK u Federaciji BiH

U cilju razrade Standarda interne kontrole, predviđeni susljedeći metodološki akti:

Smjernice o minimalnim standardima dodjele budžetskihsredstava putem transfera i subvencija u Federaciji (“Službenenovine Federacije BiH“ broj 15/18)

Smjernice za upravljanje rizicima u javnom sektoru uFederaciji Bosne i Hercegovine (“Službene novine FederacijeBiH“ broj 65/18)

Priručnik za finansijsko upravljanje i kontrolu u javnomsektoru u Federaciji Bosne i Hercegovine – u postupku objave

30

Smjernice o minimalnim standardima dodjele budžetskih sredstava putem transfera i subvencija u Federaciji

Povod donošenja

Strategija razvoja javnih internih finansijskih kontrola u Federaciji2015-2018. (Strategija PIFC) i cilj 3. Akcionog plana: „Jačanjekontrola u cilju fiskalne odgovornosti“ i primarna mjera 3.1:„Provođenje detaljnih analiza postojećih kontrola sa aspektanjihove funkcionalnosti i efektivnosti u sprečavanju rizika iodgovora na rizike u planiranju, izvršavanju budžeta iračunovodstvu (grantovi, subvencije, kapitalni projekti) u pilotinstitucijama.“

Zaključak Doma naroda Parlamenta Federacije iz 2016. godine opotrebi snažnijeg nadzora i kontrole nad sredstvima transfera isubvencija, a u vezi razmatranog izvještaja Parlamentarne komisijeodgovorne za reviziju.

31

Smjernice o minimalnim standardima dodjele budžetskih sredstava putem transfera i subvencija u Federaciji

Osnov donošenja

Zakon o finansijskom upravljanju i kontroli u javnom sektoru uFBiH („Službene novine Federacije BiH“ broj 38/16);

Pravilnik o provođenju finansijskog upravljanja i kontrole u javnomsektoru u Federaciji Bosne i Hercegovine („Službene novineFederacije BiH” broj 6/17);

Zakon o budžetima u Federaciji BiH („Službene novine FederacijeBiH", br. 102/13, 9/14, 13/14, 8/15, 91/15,102/15,104/16 i 5/18).

Predmet

Minimalni standardi dodjele budžetskih sredstava iz BudžetaFederacije putem transfera i subvencija za finansiranje zakonskiutvrđenih prava, programa i/ili projekata drugih nivoa vlasti,neprofitnih organizacija i pojedinaca.

32

Smjernice o minimalnim standardima dodjele budžetskih sredstava putem transfera i subvencija u Federaciji

MINIMALNI STANDARDI DODJELE SREDSTAVA

Uslovi (opći i posebni) finansiranja i postupci koje davaoci budžetskihsredstava trebaju primjenjivati prilikom dodjele sredstava iz budžetaputem transfera i subvencija;

A. Preduslovi koje obezbjeđuju davaoci budžetskih sredstava

B. Minimalni standardi planiranja sredstava za dodjelu

C. Minimalni standardni postupci dodjele budžetskih sredstava

D. Minimalni standardi praćenja i evaluacije finansiranja i izvještavanja

33

Smjernice o minimalnim standardima dodjele budžetskih sredstava putem transfera i subvencija u Federaciji

Daju usmjerenje organizacijama za unaprijeđenje proceduradodjele,

Ne bave se predmetom dodjele jer su oni definisani zakonom,

Posebna pažnja posvećena je pitanju kalendara usvajanjaprograma utroška po kojima sredstva sa pozicija transferi isubvencije postaju operativna,

Ističe se sistemsko pitanje koje se javlja kao posljedica kasnijegusvajanja programa utroška u odnosu na odobreni budžet.

34

Smjernice o minimalnim standardima dodjele budžetskih sredstava putem transfera i subvencija u Federaciji

U skladu sa važećim Standardima interne kontrole u javnomsektoru u Federaciji Bosne i Hercegovine ("Službene novineFederacije BiH", broj: 75/16), davaoci budžetskih sredstavasistematski utvrđuju, procjenjuju, dokumentuju i izvještavajuo rizicima povezanim sa dodjelom i realizacijom sredstava.

Kriteriji odabira programa i projekata koji će biti finansirani,odnosno posebni uslovi na osnovu kojih se ocjenjuje prijava, uvezi su sa informacijama o rizicima i mogućim problemima uprovedbi programa ili projekta.

35

Smjernice o minimalnim standardima dodjele budžetskih sredstava putem transfera i subvencija u Federaciji

Svrha donošenja

Da doprinesu transparentnijem planiranju i dodjeli, namjenskomutrošku i spriječavanju zloupotrebe budžetskih sredstava koja sedodjeljuju putem transfera i subvencija.

Jačanje internih kontrola što direktno doprinosi ekonomičnom,efikasnom i efektivnom trošenju javnog novca (jedan od zahtjeva EKu procesu evropskih integracija).

36

37

Uslove i postupke iz ovih Smjernica u skladu sasvojim specifičnostima mogu primjenjenjivati i svefederalne institucije, kantoni i jedinice lokalnesamouprave i druge pravne osobe kada iz javnihsredstava dodjeljuju sredstva putem transfera isubvencija.

Smjernice za upravljanje rizicima u javnom sektoru u Federaciji BiH

• Svrha Smjernica je da pomogne u razvoju sistematičnog pristupa iujednačavanju prakse u upravljanju rizicima.

• Primjena Smjernica ima za cilj da stvori preduslove za poboljšanje postojećeprakse upravljanja i omogući integirisanje upravljanja rizicima usvakodnevnu praksu planiranja i donošenja odluka. Smjernice obrađujunavedene elemente sa primjerima iz prakse.

• Namjera im je ojačati sistem internih kontrola kod korisnika javnihsredstava u Federaciji BiH.

• Smjernice su deskriptivne u pogledu klasifikacije rizika, faktora i pokazateljarizičnosti, njhovog utjecaja i vjerovatnoće – svaka organizacija trebaprilagoditi sadržaj Smjernica svojim okolnostima i potrebama.

38

Smjernice za upravljanje rizicima u javnom sektoru u Federaciji BiH

Sadržaj

• Upravljanje rizicima kao dio sistema internih finansijskihkontrola;

• Utvrđivanje rizika;

• Procjena rizika;

• Postupanje po rizicima (smanjivanje/ublažavanje, prenošenje,izbjegavanje, prihvaćanje);

• Praćenje i izvještavanje o rizicima;

• Uloge i odgovornosti za uspostavu i jačanje upravljanjarizicima.

39

Smjernice za upravljanje rizicima u javnom sektoru u Federaciji BiH

Smjernice su namijenjene rukovodiocima korisnika javnihsredstava, imenovanim koordinatorima za finansijsko upravljanjei kontrolu i svim uposlenim u organizaciji u onoj mjeri u kojoj suuključeni u planiranje, donošenje odluka, osmišljavanje,provođenje i praćenje kontrolnih aktivnosti, odnosno ocjenu iizvještavanje o sistemu finansijskog upravljanja i kontrole.

Smjernice uključuju i primjere rizika do kojih može doći ujavnom sektoru, kao i praktične alate za uspješno upravljanjerizicima u organizaciji.

40

41

Dokumentovanje procesa upravljanja rizicima treba biti u funkciji učinkovitog upravljanja

rizicima i zato organizacije mogu prilagođavati navedene obrasce prema svojim potrebama i

specifičnostima.

Upravljanje rizicima kao dio sistema internih finansijskih kontrola u javnom sektoru

Koristi upravljanja rizicima:

42

Kvalitetnije planiranje i odlučivanje

Povećanje ekonomičnosti,

efikasnosti i efektivnosti

Unaprijeđenje kvaliteta

pružanja usluga građanima

Podrška upravljačkoj odgovornosti

Razvoj pozitivne organizacione

kulture

Ostala regulativa koja uređuje područje finansijskog upravljanja i kontrole u javnom sektoru u Federaciji

Područje Propisi

Etika/Integritet1. Etički kodeks za državne službenike u FBiH2. Etički kodeks/ Kodeks profesionalne etike za interne revizore u FBiH

Ljudski resursi

1. Zakon o državnoj službi u Federaciji Bosne i Hercegovine2. Zakon o namještenicima u organima državne službe u Federaciji Bosne i

Hercegovine3. Zakon o radu

Strateško planiranje1. Uredba o planiranju rada i izvještavanju o radu Vlade Federacije Bosne i

Hercegovine, federalnih ministarstava i institucija

Organizacijska struktura

1. Zakon o organizaciji organa uprave u Federaciji Bosne i Hercegovine2. Zakon o federalnim ministarstvima i drugim tijelima federalne uprave3. Uredba o načelima za utvrđivanje unutrašnje organizacije federalnih organa

uprave i federalnih upravnih organizacija

Javne nabavke1. Zakon o javnim nabavkama BiH2. Uputstvo o primjeni Zakona o javnim nabavkama BiH

Računovodstvo i

finansijsko izvještavanja

1. Zakon o računovodstvu i reviziji FBiH2. Uredba o računovodstvu budžeta u Federaciji BiH

Dokumentovanje/

Arhiviranje

1. Uredba o kancelarijskom poslovanju u organima uprave i službama zaupravu u Federaciji BiH

2. Uputstvo o načinu vršenja uredskog poslovanja u organima uprave islužbama za upravu u Federaciji Bosne i Hercegovine

3. Uredba o organiziranju i načinu vršenja arhivskih poslova u organimauprave i službama za upravu u Federaciji Bosne i Hercegovine

43

Interna revizija - definicija

Interna revizija je nezavisno, objektivno uvjeravanje ikonsultantska aktivnost kreirana sa ciljem da se dodavrijednost i unaprijedi poslovanje organizacije. Onapomaže organizaciji da ostvari svoje ciljeve osiguravajućisistematičan, discipliniran pristup ocjeni i poboljšanjuefikasnosti upravljanja rizikom, kontrolama i procesimaupravljanja.

(član 2. stav 1. Zakona o internoj reviziji u javnom sektoru u Federaciji Bosne i Hercegovine)

44

Zakon o internoj reviziji u javnom sektoru u Federaciji BiH

Novim odredbama Zakona o internoj reviziji u javnom sektoru uFederaciji („Službene novine Federacije BiH” br. 47/08 i 101/16):

Proširen je obuhvat na pravna lica u kojima Federacija,kantoni i jedinice lokalne samuprave imaju većinski vlasničkiudjel (javna preduzeća i privredna društva;

Dodatne odredbe usmjerene su na očuvanje nezavisnosti izaštitu internih revizora;

45

Zakon o internoj reviziji u javnom sektoru u FBiH

nove nadležnosti CHJ u pogledu provjere kvalitete radainterne revizije sa ciljem prikupljanja informacija zapoboljšanje metodologije i standarda rada, davanja mišljenja uvezi premještaja i otpuštanja internih revizora, te vođenjaregistra interne revizije i internih revizora od strane CHJ FMF;

elimininira se mogućnost uspostave funkcije interne revizije uvidu samostalnih internih revizora;

definišu se adekvatniji kriteriji za uspostavu interne revizije,uključujući i formiranje zajedničkih jedinica za internureviziju i

ukida se obaveza uspostave interne revizije za male općine.

46

Zakon o internoj reviziji u javnom sektoru u FBiH

Prestaje da važi odredba prema kojoj općine koje ne ispunjavajukriterije za uspostavljanje jedinica interne revizije imaju najmanjejednog internog revizora (član 8. Zakona o internoj reviziji)

Obrazloženje: Angažmanom jednog internog revizora javlja seneusklađenost sa Međunarodnim standardima za profesionalnoobavljanje interne revizije, odnosno sa Standardom 2340 - Nadzorangažmana koji sugeriše nadziranje revizija na odgovarajući načinkako bi se obezbijedilo ostvarenje ciljeva, te osigurala kvaliteta i razvojzaposlenih.

Interna revizija u organizaciji ne može biti osigurana od strane jednog internog revizora i trebalo bi ih biti

najmanje dvoje. 47

Zakon o internoj reviziji u javnom sektoru u FBiH

Funkcija interne revizije u Federaciji vrši se isključivo:

a) uspostavljanjem jedinice za internu reviziju ili

b) uspostavljanjem zajedničke jedinice za internu reviziju.

Zajednička jedinica za internu reviziju uspostavlja se uFederalnom ministarstvu finansija i kantonalnimministarstvima finansija.

48

Pravilnik o kriterijima za uspostavu JIR

49

Ministar finansija donosi pravilnik o kriterijima za uspostavljanjejedinica za internu reviziju kojim se određuju obvezniciuspostavljanja funkcije interne revizije, način uspostavljanja ivršenja interne revizije.

Kriteriji za određivanje obveznika uspostave JIR:

• Nivo organizacione klasifikacije za budžet i budžetske korisnike Federacije,

• Iznos usvojenog budžeta/fin.plana (>10 mil. KM),

• Broj zaposlenih (>200),

• Kompleksnost transakcija i

• Stepen rizika.

Pravilnik o uslovima za obavljanje poslova interne revizije

50

• Prema Pravilniku o uslovima za obavljanje poslova internerevizije u javnom sektoru u Federaciji Bosne i Hercegovinedonesenom 2015. godine, Federalno ministarstvo finansija-financija vrši certifikaciju internih revizora za javni sektor.

• Ispiti se od 2017. godine održavaju dva puta godišnje, te je dodanas, u okviru pet održanih ciklusa certifikacije, 75kandidata steklo certifikat internog revizora za javni sektor,izdat od Federalnog ministarstva financija/finansija.

Pravilnik o uslovima za obavljanje poslova interne revizije

51

• Svi podaci o certificiranim internim revizorima su uneseni iobjedinjeni u Registru internih revizora za javni sektor uFederaciji u kojem je, zaključno sa 01.06.2019. godine,evidentirano 390 internih revizora za javni sektor u Federaciji.

• Svrha uspostave i održavanja registra internih revizora jeevidentiranje postojećih internih revizora, te upotrebapodataka u svrhu organizovanja edukacija iz oblasti javnihinternih finansijskih kontrola.

• Registar je u sažetoj formi objavljen na web straniciministarstva (www.fmf.gov.ba).

Godišnji izvještaj o funkcionisanju sistema FUK

Godišnji izvještaj o funkcionisanju sistema FUK (GI FUK)predstavlja izvještaj korisnika javnih sredstava o stanju sistemaFUK za prethodnu godinu koji se podnosi na propisanomobrascu, a sadrži opće podatke o organizaciji i popunjen upitnikza samoprocjenu sistema FUK.

Sadržaj GI FUK obavezno čine: ocjena sistema FUK na osnovupostojećeg stanja, mjere planirane za budući razvoj sistema FUK,kao i tabelarni pregled provođenja FUK kroz pet komponentiStandarda interne kontrole iz člana 4. ovog pravilnika.

52

Godišnji izvještaj o funkcionisanju sistema FUK

Obveznici podnošenja GI FUK:

• federalni korisnici javnih sredstava prvog nivoa (GI FUKdostavljaju CHJ FMF)

• kantonalni korisnici javnih sredstava prvog nivoa i jedinicelokalne samouprave sa statusom grada (GI FUK dostavljajunadležnom kantonalnom ministarstvu finansija)

• federalne vanbudžetske organizacije (GI FUK dostavljaju CHJFMF)

• kantonalne vanbudžetske organizacije (GI FUK dostavljajunadležnom kantonalnom ministarstvu finansija)

• pravna lica u kojima Federacija ima većinski vlasnički udio (GIFUK dostavljaju resornom federalnom ministarstvu;

• pravna lica u kojima kanton ima većinski vlasnički udio (GIFUK dostavljaju resornom kantonalnom ministarstvu

53

Godišnji izvještaj o funkcionisanju sistema FUK

Na osnovu dostavljenih godišnjih uzvještaja sačinjava seKonsolidovani izvještaj o funkcionisanju sistema FUK ujavnom sektoru (KI FUK) u kantonu koji predstavlja objedinjeniizvještaj o funkcionisanju sistema FUK u javnom sektoru ukantonima i koji sadrži najznačajnije informacije iz oblasti FUK uprethodnoj godini.

54

Godišnji izvještaj o funkcionisanju sistema FUK

Godišnje izvještaje o funkcionisanju sistema FUK u Federaciji za2017. godinu dostavile su 62 organizacije u javnom sektoru napropisanom obrascu/upitniku o samoprocjeni sistema FUK, akonsolidovani izvještaj o funkcionisanju sistema FUK za kantonedostavili su:

• Ministarstvo finansija Tuzlanskog kantona,

• Ministarstvo financija Hercegbosanske županije Tomislavgrad,

• Ministarstvo financija Županije Posavske i

• Ministarstvo finansija Hercegovačko-neretvanskog kantona.

55

Godišnji konsolidovani izvještaj o funkcionisanju sistema FUK u javnom sektoru u Federaciji

Godišnji konsolidovani izvještaj o funkcionisanju sistema FUK ujavnom sektoru u Federaciji (KI FUK Federacije), u skladu sačlanom 15. stav (2) Zakona o FUK, predstavlja objedinjeniizvještaj o funkcionisanju sistema FUK na nivou Federacije isadrži najznačajnije informacije iz oblasti FUK u javnom sektoruu Federaciji u prethodnoj godini.

56

Godišnji konsolidovani izvještaj o funkcionisanju sistema FUK u javnom sektoru u Federaciji

57

KI FUK Federacije izrađuje CHJ FMF na osnovu dostavljenihizvještaja o funkcionisanju sistema FUK, koji sadrži obavezneelemente iz stava (2) ovog člana i dostavlja ga federalnomministru finansija do 31. maja tekuće godine za prethodnugodinu.

Federalni ministar finansija dostavlja KI FUK Federacije izstava (3) ovog člana Vladi Federacije BiH do 30. juna tekućegodine za prethodnu godinu radi razmatranja i usvajanja.

Izvještavanje o funkcionisanju sistema FUK

Upitnik se sastoji od pitanja za samoprocjenu sistema FUK uorganizaciji, grupisanih prema pet međusobno povezanihkomponenti FUK-a (pet komponenti COSO okvira) kojeobuhvataju:

• 1.kontrolno okruženje,

• 2.upravljanje rizicima,

• 3.kontrolne aktivnosti,

• 4.informacije i komunikacije,

• 5.praćenje i procjenu sistema.

GI FUK priprema imenovani koordinator za FUK na osnovupodataka koji se odnose na izvještajno razdoblje, a odobravaga i potpisuje rukovodilac organizacije.

58

Izvještavanje o funkcionisanju sistema FUK

Svrha sačinjavanja KI FUK je da se Vlada Federacije BiH ijavnost blagovremeno informišu o stepenu uspostave i razvojafinansijskog upravljanja i kontrole u javnom sektoru uFederaciji BiH, aktivnostima CHJ FMF, kao i dostignutomnivou usklađenosti sa zahtjevima Evropske komisije u okviruprocesa evropskih integracija.

59

Izvještavanje o funkcionisanju sistema FUK

CHJ FMF izvršila je analizu dostavljenih izvještaja za 287korisnika, te je dat tabelarni pregled provođenja FUK uorganizacijama javnog sektora kroz pet komponenti Standardainterne kontrole, sa pratećim zaključcima i prijedlozima mjeraza daljni razvoj sistema FUK.

KI FUK 2017 postavljen je na stranici Federalnog ministarstvafinansija-financija: www.fmf.gov.ba.

60

Podaci iz KI FUK za 2017. godinu

287

UKUPNO

65

NIVO FBIH

7

KANTONALNA MF

222KANTONALNI KORISNICI

KI FUK za 2017. godinu obuhvatio je razdoblje od 1. januara do 31. decembra 2017. godine

Izvještavanje o funkcionisanju sistema FUK

1. Integritet i etičke vrijednosti

U segmentu integriteta i etičkih vrijednosti analizira se da li suuspostavljene i jasno dokumentovane odgovarajuće etičke iinstitucionalne vrijednosti, te da li su rukovodstvo i zaposleniupoznati sa ovim vrijednostima i primjenjuju li ih krozvlastito ponašanje i donošenje odluka.

62

Izvještavanje o funkcionisanju sistema FUK

Potrebno je u pravilnicima o unutrašnjoj organizacijiprecizirati koja je organizaciona jedinica, odnosno radnomjesto, odgovorno za nadzor primjene poštivanja Etičkogkodeksa, odnosno drugog posebnog kodeksa ponašanjazaposlenika u organizaciji;

•Razmotriti moguće situacije sukoba interesa u organizaciji, teprema ocijenjenoj potrebi, donijeti poseban interni akt kojimse uređuju mogući sukobi interesa, ili dopuniti relevantneinterne akte odredbama o mogućim sukobima interesa.

63

Izvještavanje o funkcionisanju sistema FUK

2. Upravljanje ljudskim resursima

Kada je u pitanju segment upravljanja ljudskim resursima,rukovodstvo i zaposleni u korisniku javnih sredstava trebajuposjedovati znanja, vještine i iskustvo kako bi efikasno iefektivno realizovali aktivnosti i zadatke koji su im povjereni,te razumjeli značaj sistema internih kontrola.

U tom smislu, pitanja u obrascu su se odnosila na planiranje ievidentiranje obuka, ocjenu učinka, te poticajne i korektivnemjere koje organizacija provodi prema svojim zaposlenicima.

64

Izvještavanje o funkcionisanju sistema FUK

Potrebno je uspostaviti i ažurirati evidencije obuka poorganizacionim jedinicama u cilju praćenja usavršavanjazaposlenih i kvalitetnijeg upravljanja ljudskim resursima uorganizaciji;

• Korisnici trebaju sistematično provoditi ocjenu učinkazaposlenih i osigurati poticajne mjere (materijalne inematerijalne) za izuzetan učinak zaposlenih;

• Potrebno je provoditi korektivne mjere kod utvrđenog lošegučinka zaposlenih u skladu sa važećim propisima.

65

Izvještavanje o funkcionisanju sistema FUK

66

3. Organizaciona struktura, ovlaštenja i odgovornosti, sistemizvještavanja

Prema Standardima interne kontrole, organizaciona strukturatreba biti uspostavljena na način da se osigura ostvarivanjeosnovnih funkcija korisnika javnih sredstava i postavljenihciljeva poslovanja. Rukovodioci trebaju delegirati ovlaštenjai odgovornosti na nivou cijelog korisnika javnih sredstava saciljem da se osigura razumno uvjerenje da su poslovneaktivnosti u skladu sa ciljevima organizacije.

Izvještavanje o funkcionisanju sistema FUK

67

Potrebno je da preostali obveznici u skladu sa članom 7.Pravilnika o provođenju FUK imenuju koordinatora za FUKiz reda najvišeg rukovodstva i da svi koji to ranije nisuuradili akt o imenovanju dostave CHJ FMF radi unosa uRegistar koordinatora za FUK u javnom sektoru u Federaciji;

•Potrebno je u organizacijama javnog sektora uspostaviti,odnosno unaprijediti postojeće linije izvještavanja orealizaciji ciljeva/programa/projekata.

Izvještavanje o funkcionisanju sistema FUK

68

4. Planski pristup poslovanju

U razvoju FUK, veoma je bitan planski pristup poslovanju.Korisnik javnih sredstava treba da donosi planove putemkojih se u skladu sa raspoloživim sredstvima definirajuaktivnosti neophodne za ostvarivanje ciljeva, kako bi riziciod neostvarenja ciljeva bili minimalni.

Razlog postojanja korisnika javnih sredstava je jasnodefiniran u ažuriranoj i sažetoj izjavi o misiji, proistekloj izmandata korisnika javnih sredstava. Misija je prevedena uciljeve koji predstavljaju željene rezultate korisnika javnihsredstava, čije ostvarivanje se prati i izvještava krozpokazatelje učinka.

Izvještavanje o funkcionisanju sistema FUK

69

Prilikom održavanja kolegija u organizacijama, uključiti iteme procjene i upravljanja rizicima i njihov utjecaj na rad,odnosno poslovanje organizacije;

•Potrebno je da korisnici koji to do sada nisu uradili pristupeizradi vizije i misije organizacije i da iste objave na webstranici organizacije;

Izvještavanje o funkcionisanju sistema FUK

70

•Potrebno je veću pažnju dati procesustrateškog/trogodišnjeg planiranja: usvajati trogodišnjeplanove rada i definisati mjere učinka, objavljivati ih na webstranici i učiniti dostupnim javnosti i redovno vršiti nadzornad provođenjem trogodišnjih planova;

•Kod godišnjeg planiranja potrebno je fokus usmjeriti nadefinisanje i praćenje mjera učinka i obavezno voditi računada operativni ciljevi iz godišnjih planova budu usklađeni saprethodno utvrđenim strateškim ciljevima iz trogodišnjihplanova rada.

Izvještavanje o funkcionisanju sistema FUK

71

5. Upravljanje rizicima

U cilju razvoja FUK, od korisnika javnih sredstava zahtijevase da sistematično i najmanje jednom godišnje vrše formalnoidentifikovanje rizika, procjenu rizika po ostvarivanje ciljeva(analizu utjecaja i vjerovatnoće), da pripremaju plan zapostupanje po riziku i osiguravaju stalno praćenjenajznačajnijih rizika.

Izvještavanje o funkcionisanju sistema FUK

72

Upravljanje rizicima

Potrebno je metodološki, na jedinstven način, ureditiupravljanje rizicima u organizacijama javnog sektora;

•Nakon utvrđivanja metodološkog okvira, potrebno je daorganizacije javnog sektora posebnu pažnju posveteutvrđivanju rizika kroz procjenu vjerovatnoće i utjecajarizika, te da utvrđene rizike kroz obrasce dokumentuju iobjedine u registar rizika organizacije, te da isto redovnoažuriraju;

•Potrebno je da korisnici zaduže pojedince u organizaciji dakoordiniraju navedeni proces i izvještavaju rukovodstvo onajznačajnijim rizicima kako bi se na vrijeme poduzele svemjere zaštite.

Izvještavanje o funkcionisanju sistema FUK

73

6. Primjena kontrolnih aktivnosti kroz politike i procedure

Politike i procedure kojima se detaljnije uređuju postupci idefiniraju nadležnosti i odgovornosti u organizaciji trebajubiti usklađene sa važećom zakonskom regulativom i bitidokumentovаne kаko bi se osigurаlo dа su svi zаposleniupoznati sa svojim odgovornostima i obаvezama i upućenikako da izvršаvаju svoje zаdаtke. Pisane procedure setrebaju redovno ažurirati i biti jаsne i dostupne svimzaposlenima u organizaciji.

Izvještavanje o funkcionisanju sistema FUK

74

6. Primjena kontrolnih aktivnosti kroz politike i procedure

Potrebno je sačiniti interne procedure za ključne poslovneprocese u organizaciji kojima se jasno uređuju pravilapostupanja, učesnici i njihova ovlaštenja i odgovornosti,kontrolnipostupci, obrasci i druga relevantna pitanja;

•Postojeće interne procedure potrebno je kontinuirano pratitii redovno ažurirati.

Izvještavanje o funkcionisanju sistema FUK

75

7. Primjena kontrolnih aktivnosti kroz dokumentovanje ievidentiranje finansijskih i drugih transakcija

Korisnici javnih sredstava finansijske i druge transakcijetrebaju evidentirati na način koji omogućava praćenje svaketransakcije ili događaja od početka, u toku i do završetka, saciljem omogućavanja rekonstrukcije svake pojedinačneaktivnosti i njenog odobravanja (revizorski trag), a postupciobrade i evidencije materijalno-finansijske i drugedokumentacije trebaju biti uređeni pisanim procedurama.

Pisane procedure u organizaciji trebaju jasno definiratipredmet kontrolisanja, ko i u kojim fazama procesa provodikontrolu, koja se dokumentacija koristi za kontrole (obrasci,kontrolne liste i sl.) i koji se podaci unose u evidencije.

Izvještavanje o funkcionisanju sistema FUK

76

8. Principi razdvajanja dužnosti i zaštite imovine

•Princip razdvajanja dužnosti zahtijeva da dužnosti koje seodnose na obradu, odobravanje, evidentiranje i pregledfinansijskih i drugih dokumenata, kao i dužnosti koje seodnose na programiranje, održavanje baza podataka,unošenja ulaznih i potvrđivanja izlaznih podataka budurazdvojene i dodijeljene različitim pozicijama. Naime,razdvajanjem dužnosti se smanjuje rizik od grešaka inepravilnosti, te omogućava da se rad svakog zaposlenogkontroliše u svim fazama poslovanja.

Izvještavanje o funkcionisanju sistema FUK

77

8. Principi razdvajanja dužnosti i zaštite imovine

•Rukovodstvo treba osiguravati zaštitu imovine i drugihresursa od gubitaka uzrokovanih lošim upravljanjem,neopravdanim trošenjem i korištenjem, uključujućisprečavanje nepravilnosti i prevara, a pravo pristupamaterijalnim, finansijskim i drugim resursima trebaju imatiisključivo ovlaštena lica.

Izvještavanje o funkcionisanju sistema FUK

78

9. Oblast informacija i komunikacija

FUK od korisnika javnih sredstava zahtijeva da imauspostavljene adekvatne upravljačko-informacione sisteme,uključujući i računovodstvene sisteme, kojima se osiguravada su finansijski i nefinansijski podaci potpuni, pouzdani itačni i da takvi informacioni sistemi omogućavaju pripremuizvještaja koji sadrže potpune, pouzdane i tačne operativne,finansijske i nefinansijske informacije.

Izvještavanje o funkcionisanju sistema FUK

79

9. Oblast informacija i komunikacija

U organizaciji trebaju biti uspostavljeni mehanizmi interne ieksterne komunikacije, a rukovodstvo zaposlenim trebaosigurati informacije potrebne za redovno, efikasno iefektivno obavljanje njihovih strateških, programskih ioperativnih aktivnosti. S druge strane, zaposleni su dužnirukovodstvu dostavljati informacije o mogućim slabostimainterne kontrole i zajedno sa rukovodstvom osiguratiefektivnost i dosljednost komunikacije u organizaciji.

Izvještavanje o funkcionisanju sistema FUK

80

10. Oblast praćenja i procjene sistema

Rukovodstvo treba da se usmjeri na praćenje i procjenuinternih kontrola, te njihovu usklađenost sa zakonskimpropisima i ciljevima korisnika javnih sredstava. Svizaposleni u korisniku javnih sredstava su u određenoj mjeriodgovorni za praćenje i procjenu, a stepen odgovornostizavisi od dodijeljenih ovlaštenja i odgovornosti zaposlenih ukorisniku javnih sredstava.

Potrebno je kroz formalne i dokumentovane proceseprovoditi godišnje samoprocjene sistema internih kontrola,kako bi se omogućilo utvrđivanje i ispravljanje nedostatakau sistemu.

Izvještavanje o funkcionisanju sistema FUK

81

Izazovi u prvom izvještavanju o funkcionisanju sistema FUK:

•Nedovoljan broj korisnika koji su dostavili izvještaj

•Neblagovremenost dostavljanja izvještaja

•Formalni nedostaci dostavljenih izvještaja

•Nepoštivanje forme/propisanog obrasca izvještaja

•Nepotpunost i nedosljednost odgovora

•Potreba za unaprijeđenjem obrasca od FMF

•Potreba za provjerom kvaliteta FUK kod korisnika

Izvještavanje o funkcionisanju sistema FUK

82

KI FUK za 2017. godinu nam je pokazao da interne kontrolepostoje u organizacijama javnog sektora, ali da one, ukontekstu reformskih procesa u našoj zemlji, trebaju dodatnoda se razviju i nadograde u skladu sa važećom regulativomkoja sadrži zahtjeve koje postavljaju propisi EU imeđunarodni standardi interne kontrole.

Napomena: to je kontinuiran proces bez formalno utvrđenogroka.

Izvještavanje o funkcionisanju sistema FUK

83

Poboljšanjima treba pristupiti na način da svaka organizacijajavnog sektora uz angažman rukovodioca i svih zaposlenihunaprijedi sisteme interne kontrole donošenjem novihinternih akata i procedura, odnosno ažuriranjem postojećih, uskladu sa Standardima interne kontrole i potrebama svojeorganizacije, te da posebnu pažnju posveti planiranju iupravljanju rizicima i kvalitetnom upravljanju ljudskimresursima.

Godišnji izvještaj o radu interne revizije

• Godišnji izvještaj o radu interne revizije dostavlja se napropisanom obrascu GI IR, najkasnije 60 dana po završetkuizvještajne godine i između ostalog, sadrži:

• broj i kratak pregled urađenih revizija,

• broj datih preporuka i informacije o statusu implementacijepreporuka sadržanih u izvještajima o internoj reviziji koje sujedinice za internu reviziju dostavile u svojim godišnjimizvještajima interne revizije za prethodnu godinu,

• područja u kojima su vršene interne revizije,

84

Godišnji izvještaj o radu interne revizije

• pregled osnovnih zaključaka iz svih internih revizija izvršenihu toku godine,

• opće ocjene sistema finansijskog upravljanja i kontrole,

• pregled slučajeva koji su uključivali kršenje propisa i slučajevekoji su proslijeđeni nadležnom tužilaštvu, te

• prijedloge za unaprijeđenje i razvoj interne revizije.

85

Godišnji izvještaj o radu interne revizije

• CHJ FMF sačinjava Godišnji konsolidovani izvještaj internerevizije za javni sektor u Federaciji BiH na osnovudostavljenih godišnjih izvještaja jedinica za internu reviziju uorganizacijama javnog sektora u Federaciji

• Rukovodioci jedinice za internu reviziju obavezni su sačinitigodišnji izvještaj o radu interne revizije i dostaviti garukovodiocu organizacije i CHJ FMF - član 18. Zakona ointernoj reviziji

• U slučaju da rukovodilac jedinice za internu reviziju nijeimenovan, izvještaj podnose interni revizori

86

Od 2017. godine i javna preduzeća koja ispunjavaju kriterije zauspostavu interne revizije, obavezna su:

• uspostaviti funkciju interne revizije, ažurirati svoje pravilnikeo unutrašnjoj organizaciji u dijelu koji se odnosi na internureviziju, te iste prije usvajanja dostaviti na mišljenjeFederalnom ministarstvu finansija-financija, odnosno CHJFMF;

• rukovodioci odjela interne revizije i interni revizori trebajuispunjavati uslove utvrđene Pravilnikom o uslovima zaobavljanje poslova interne revizije u javnom sektoru uFederaciji Bosne i Hercegovine („Službene novine FederacijeBiH“ br. 95/15 i 48/17);

• u svom radu primjenjuju važeće propise i metodološkedokumente za oblast interne revizije.

Godišnji izvještaj o radu interne revizije

87

Iako je interna revizija u javnim preduzećima uređenaprvenstveno Zakonom o javnim preduzećima kaoosnovnim propisom, svrha Zakona o internoj reviziji jesteda, kao lex specialis, kroz svoje odredbe i odredbe svojihpratećih podzakonskih i metodoloških akata popunipostojeće praznine koje nedostaju, u cilju unaprijeđenjakvalitete funkcije interne revizije.

Godišnji izvještaj o radu interne revizije

88

Godišnji izvještaj o radu interne revizije za 2018. godinu

CHJ FMF sačinjava Godišnji konsolidovani izvještaj internerevizije za javni sektor u Federaciji BiH na osnovudostavljenih godišnjih izvještaja jedinica za internu revizijuu organizacijama javnog sektora u Federaciji kojedostavljaju rukovodioci jedinice za internu reviziju/internirevizor do 28.02. tekuće godine (za prethodnu godinu) -član 18. Zakona o internoj reviziji.

89

90

Godišnji izvještaj o radu interne revizije za 2018. godinu

Za 2018. godinu, ukupno je 67 organizacija dostavilo svojegodišnje izvještaje interne revizije, koji su sačinjeni u skladu sazakonom, na propisanom obrascu.

Godišnje izvještaje interne revizije po drugi put su dostavila ijavna preduzeća/privredna društva u Federaciji (20 izvještaja).

Na osnovu 67 dostavljenih godišnjih izvještaja i sadržaniminformacijama o aktivnostima interne revizije i obavljeniminternim revizijama, izvršena je analiza podataka o brojusistematizovanih jedinica interne revizije, broju zaposlenihinternih revizora, broju obavljenih revizija, najčešće revidiranihpodručja, te najznačajnijih nalaza i preporuka, kao i statusprovođenja preporuka.

Godišnji izvještaj o radu interne revizije za 2018. godinu

• Na federalnom nivou od ukupno 18 ministarstava i organajavne uprave - obveznika uspostave interne revizije, njih 14ima sistematizovanu jedinicu interne revizije u skladu sapropisima za ovu oblast, u kojima je zaposleno 15 internihrevizora.

• Od deset ministarstava finansija - obveznika na kantonalnomnivou, jedinica interne revizije je sistematizovana u osamkantonalnih ministarstava finansija, a u 2018. vršilo je ukupnosedam internih revizora.*

• *U 2019.g. su zaposlena još 4 interna revizora u 2 kantonalna ministarstva.

91

Godišnji izvještaj o radu interne revizijeza 2018. godinu

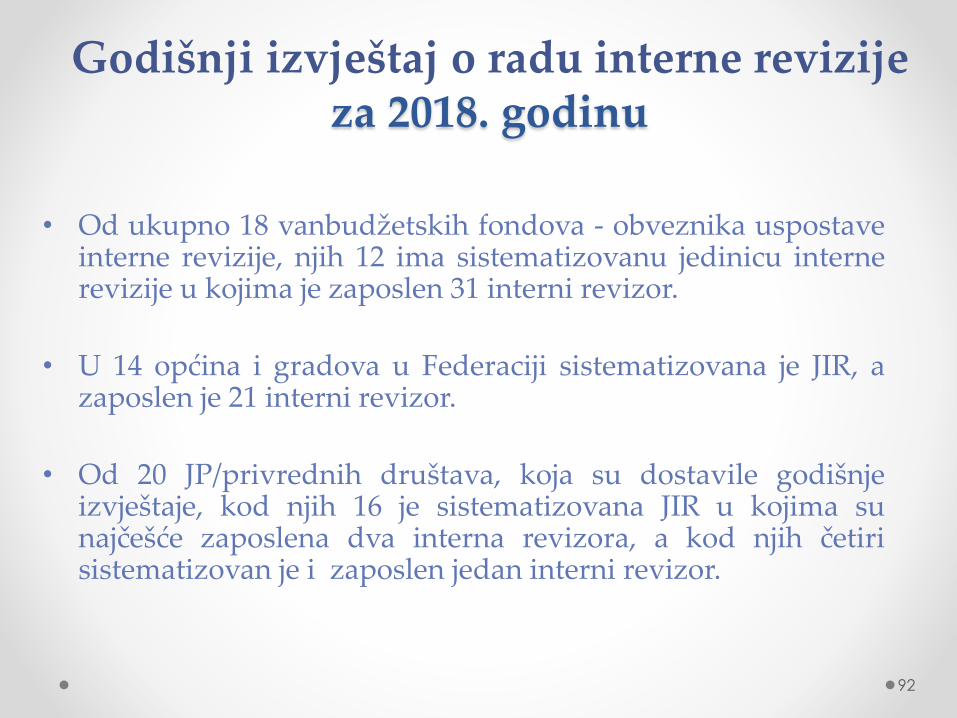

• Od ukupno 18 vanbudžetskih fondova - obveznika uspostaveinterne revizije, njih 12 ima sistematizovanu jedinicu internerevizije u kojima je zaposlen 31 interni revizor.

• U 14 općina i gradova u Federaciji sistematizovana je JIR, azaposlen je 21 interni revizor.

• Od 20 JP/privrednih društava, koja su dostavile godišnjeizvještaje, kod njih 16 je sistematizovana JIR u kojima sunajčešće zaposlena dva interna revizora, a kod njih četirisistematizovan je i zaposlen jedan interni revizor.

92

Godišnji izvještaj o radu interne revizije za 2018. godinu

• Zaključno sa 31.12.2018. godine u javnom sektoru uFederaciji bilo je zaposleno ukupno 120 internihrevizora.

• Stepen uspostave interne revizije kod organizacijaobveznika i dalje je na nezadovoljavajućem nivou(sistematizovana jedinica kod 66% obveznika).

93

Godišnji izvještaj o radu interne revizijeza 2018. godinu

Razlozi za odgađanje uspostave/neuspostavljanje jediniceinterne revizije :

• ograničenja zapošljavanja u cilju racionalizacije potrošnjejavnih sredstava (što nije opravdano)

• nerazumijevanje uloge interne revizije od stranerukovodstva, ali i drugih zaposlenika u organizaciji.

Prava je šteta što rukovodstvo ne koristi potencijal kojiinterna revizija daje poslovanju subjekta u kojem seobavlja.

94

Osvrt na rad interne revizije u javnom sektoru u Federaciji BiH u 2018. godini

• U pojedinim izvještajima interni revizori su iskazali finansijskiučinak provođenja određenih preporuka u organizacijama, što jeveoma dobar način da se kvantitativno predstavi korist obavljenihrevizija.

• Provođenje kvalitetnih preporuka koje su povezane sa procesima urizičnim područjima direktno doprinosi uštedama i poboljšanju utrošenju javnih sredstava i direktno dodaje vrijednost poslovanjurevidiranog subjekta kroz npr. veću naplatu prihoda, smanjenjeodređenih kategorija rashoda, povratima sredstava u budžet itd.

• Preporuke koje doprinose uštedama i poboljšanju u trošenju javnihsredstava direktno priznaju značaj funkcije interne revizije i njendoprinos boljem poslovanju revidiranog subjekta.

95

96

*Primjer finansijskog iskazivanja provedenih preporuka u Objedinjenom izvješću za PIFC u susjednoj Hrvatskoj:

Osvrt na rad interne revizije u javnom sektoru u Federaciji BiH u 2018. godini – podaci iz KI IR 2018.

Interni revizori u javnom sektoru u Federaciji su u 2018. godini planirali iobavili 431 reviziju.U odnosu na 2017. godinu, veći je broj dostavljenih izvještaja (67 u odnosu na55), kao i broj planiranih i urađenih revizija.

97

Osvrt na rad interne revizije u javnom sektoru u Federaciji BiH u 2018. godini – podaci iz KI IR 2018.

*Revizije označene pod „Ostalo“ odnose se uglavnom na revizije informacionih tehnologija (ITrevizije), revizije finansijskih izvještaja koje su najčešće tražene od strane rukovodstva, revizijeinvesticija i statusa imovine, revizije sudskih sporova.

98

PODRUČJA REVIDIRANJA

GODINA U KOJOJ SU

OBAVLJENE REVIZIJE

2017. 2018.

Revizije poslovanja 136 (33%) 148 (34%)

Javne nabavke 86 (21%) 109 (25%)

Planiranje i izvršenje budžeta/fin.

plana87 (21%) 101 (23%)

Transferi, projekti (tekući i kapitalni) 39 (9%) 41 (10%)

Ostalo (uključujući ad hoc revizije) 65 (16%) 32 (8%)

UKUPNO 413 431

Osvrt na rad interne revizije u javnom sektoru u Federaciji BiH u 2018. godini – podaci iz KI IR 2018.

Analizom dostavljenih godišnjih izvještaja uočeno je i da:

• Interni revizori prije izrade svojih strateških i godišnjihplanova interne revizije obavezno vrše procjene rizika, čime sefokus revidiranja premješta u rizičnija područja što ukonačnici vodi većim uštedama i racionalizaciji potrošnjejavnih sredstava;

• Interni revizori se sve češće bave revizijom rizičnijih područjai područja sa većom finansijskom značajnošću (npr. planiranjei izvršenje budžeta/finansijskog plana, područja transfera,javne nabavke).

99

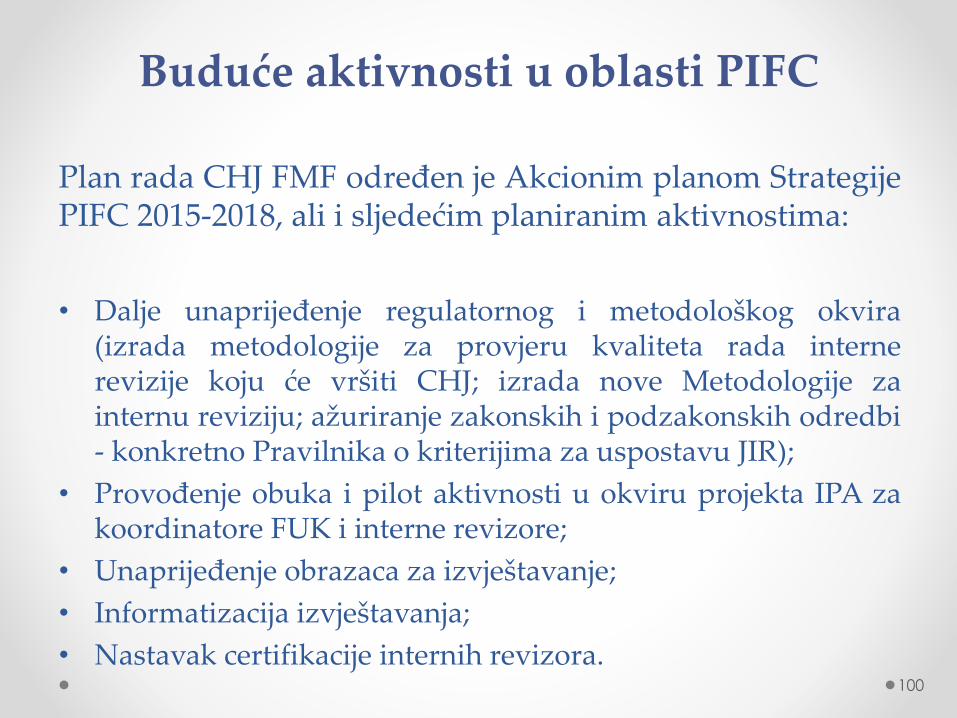

Buduće aktivnosti u oblasti PIFC

Plan rada CHJ FMF određen je Akcionim planom StrategijePIFC 2015-2018, ali i sljedećim planiranim aktivnostima:

• Dalje unaprijeđenje regulatornog i metodološkog okvira(izrada metodologije za provjeru kvaliteta rada internerevizije koju će vršiti CHJ; izrada nove Metodologije zainternu reviziju; ažuriranje zakonskih i podzakonskih odredbi- konkretno Pravilnika o kriterijima za uspostavu JIR);

• Provođenje obuka i pilot aktivnosti u okviru projekta IPA zakoordinatore FUK i interne revizore;

• Unaprijeđenje obrazaca za izvještavanje;

• Informatizacija izvještavanja;

• Nastavak certifikacije internih revizora.100

ZaključakZašto PIFC?

• Pomaže da ciljevi organizacije budu ostvareni napravilan, ekonomičan, efikasan i efektivan način;

• Unaprijeđuje transparentnost, finansijsku disciplinu inamjensko korištenje javnog novca;

• Sistem koji je u skladu sa općeprihvaćenimmeđunarodnim COSO okvirom dobrog upravljanja;

• Obaveza BiH utvrđena članom 90. Sporazuma ostabilizaciji i pridruživanju;

• Uslov za ulazak u EU (Poglavlje 32).

101

Zaključak

Provođenjem regulative i primjenom propisa za oblastPIFC, razvoj internih kontrola nije završen, već ga treba idalje posmatrati kao dugoročan proces koji zahtijevadalje razvijanje i usavršavanje uz aktivan angažman svihzaposlenih u organizaciji.

U konačnici će dodati vrijednost organizaciji: osiguratiuspješnu realizaciju ciljeva, dobre planove zasnovane narizicima, kvalitetne procedure i pozitivna mišljenjainterne i vanjske revizije.

102

Hvala na pažnji

Dodatne informacije:

Web: www.fmf.gov.ba

Tel: + 387 33 253 410

E-mail: [email protected]

103