Embed Size (px)

Citation preview

Trgovina «TOMISLAV»d.o.o. ZagrebPapova 2, tel/fax: 01/3838-853

PODUZETNIČKI PROJEKT(biznis plan)

- trgovina mješovite robe –

TRGOVINA "Tomislav" d.o.o. tel/fax:01/3838-853

Papova ul. 2 Vl. Tomislav Gulić Zagreb

Članovi društva Autor Projekta:1.- Tomislav Gulić, ekonomist Tomislav Gulić2.- Aleksandar Holjevac, građ. poduzetnik

Osoba za vezu: Tomislav Gulićtel. 095/8808-488

Posebne informacije:Projekt je preslikan u pet istovjetnihprimjeraka. Ovo je prvi od ukupno pet uporabnih preslika. Podaci izovog projekta tajni su – povjerljiviAutori pridržavaju prava intelektualnogavlasništva.

Primatelj:

Primjerak br: 2 Zagrebačka banka

Zagreb, veljača 2011. godine

1

3.1.- OPERATIVNI SAŽETAK

3.1.1.- Podaci o investitoru:

Poduzetnički projekt elaborat je ideje studenta Tomislava Gulić, a riječ je zapravo o trgovini mješovitom robom. Naziv tvrtke je: Trgovina «TOMISLAV» d.o.o. Zagreb, a bit će registrirana kao društvo s ograničenom odgovornošću. Tvrtka će se baviti prodajom mješovite robe i sitnim potrepštinama za kućanstva. Član društva ujedno i vlasnik je gospodin Tomislav Gulić, a drugi član društva je prijatelj gospodina Tomislava, gospodin Aleksandar Holjevac, građevinski poduzetnik.

3.1.2.- Asortiman robe:

Asortiman trgovine izveden je u velikom broju varijacija u pogledu materijala, izrade, veličine, namjene, oblika, dizajna i drugih inačica.Tvrtka će imati maloserijski asortiman domaćih i stranih proizvođača i distributera, kvalitetne mješovite robe i potrepština za kućanstva iz iste robne skupine.

3.1.3.- Tržišni podaci:

Rezultati tržišnih istraživanja nedvojbeno su pokazali daće se i bez večih marketinških napora i uz izrazito uzlazni trend moći u prvoj godini eksploatacije prodati mješovite robe i drugih artikala našim kupcima- korisnicima sa prometom od 320.000.-EUR-a. godišnje. Smatramo da će se taj trend zadržati i narednih godina eksploatacije projekta.

Naše ciljano tržište je grad Zagreb, odnosno dio kvarta Knežija, nedaleko od crkve.

Na našoj mikrolokaciji nalazi se konkurent uključen u komparaciju, a radi se o: Trgovini mješovete robe «Sever» iz Zagreba, u ulici Papova 12. U tablici komparacija prikazala sam usporedbu između naših trgovina, kao i još za dva konkurenta.

Projekcija konkurencije. U sklopu tržišnih istraživanja posebnu pozornost valja posvetiti raščlambi domaće izravne konkurencije, odnosno ocijeni (projekciji) naših konkurencijskih prednosti i slabosti.

2

Tablica – 1: Projekcija (ocjena) konkurencijskih prednosti i slabosti

POPIS KONKURENATA UKLJUČENIH U KOMPARACIJU1. Trgovina mješovitom robom «Sever» Zagreb, Papova 12 2. DM dućan Zagreb, Zagorska 83. Trgovina voćem i povrćem «Ante» Zagreb, Zagorska 15 4. 5.

OCJENA - KOMPARACIJA KONKURENCIJSKIH PREDNOSTIRedni broj

Područja komparacije (prednosti i slabosti)Konkurenti s popisa

1. 2. 3. 4. 5.1. Asortiman proizvoda, robe, usluga + + - 2. Tehnička obilježja proizvoda, robe, usluga 0 0 0 3. Uporabna obilježja proizvoda, robe, usluga 0 0 0 4. Poslijeprodajne usluge potrošaćima + - - 5. Ostala obilježja proizuvoda, robe, usluga 0 - - 6. Prodajni kanali i prodajna distribucija + + + 7. Cijene, popusti, naćini i uvijeti plačanja + + - 8. Uvijeti, način i rokovi isporuke 0 - + 9. Ekonomska propaganda - - 0

10. Aktivnosti promicanja prodaje 0 0 0 11. Osobno-prodajna promidžba + - 0 12. Publicitet i odnosi s javnošću - - 0 13. Nabavni kanali i nabavna distribucija 0 - - 14. Skladištenje i politika zaliha 0 - -

OSTALA PODRUČJA KOMPARACIJE (izaberite sami i ocjenite )15. Lokacija + - - 16. 17. 18. 19. 20.

UKUPNA OCJENA KOMPARACIJE 3+ 2- 2-

0 = slično

3.1.4.- Potrebita ulaganja:

3

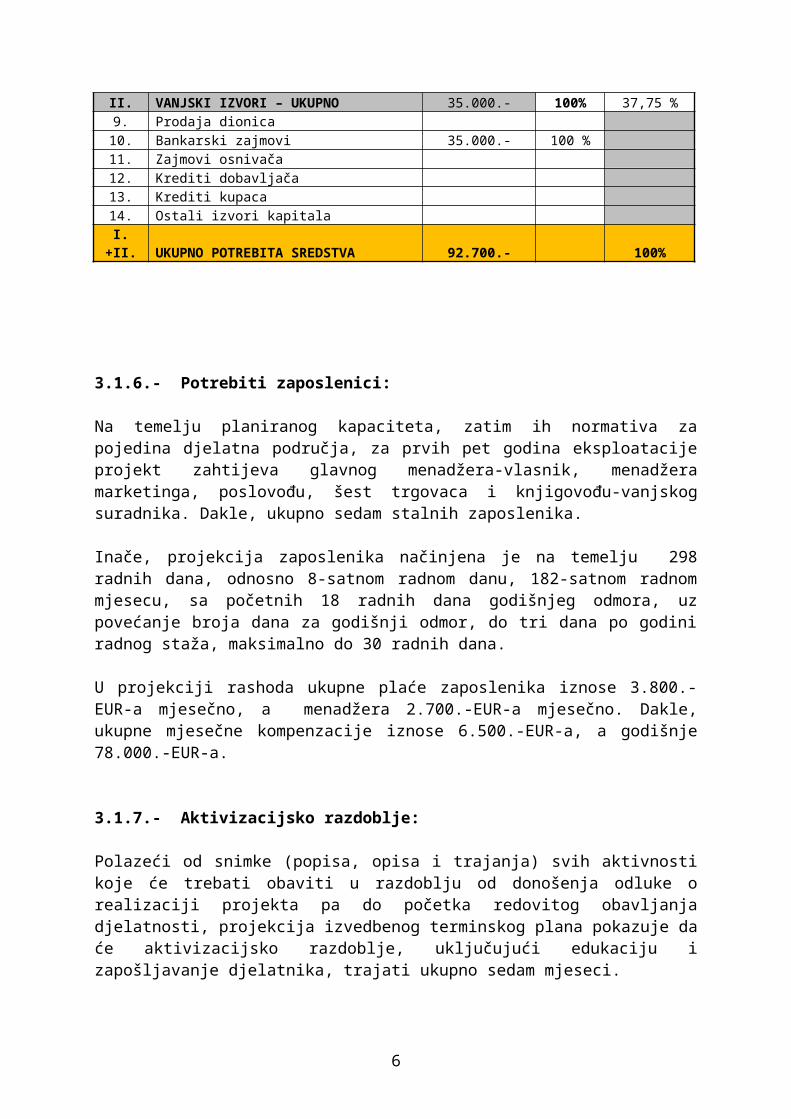

Za realizaciju ovog poduzetničkog projekta potrebno je uložiti ukupno 92.700.-EUR-a od čega 72.000.-EUR-a ili (77,67%) u stalna sredstva, 20.700.-EUR-a ili (22,33%) u trajna obrtna sredstva.

Od ukupno 72.000.-EUR-a potrebitih ulaganja u stalna sredstva, za materijalnu imovinu izdvojili smo 52.000.-EUR-a, a za nematerijalnu imovinu 20.000.-EUR-a . Od 72.000.- na uređenje poslovnog prostora otpada 5.000.- EUR-a, za nabavu cijelokupne opreme potrebno je 10.000.-EUR-a, za nabavu pribora i alata 2.000.-EUR-a, za nabavu poslovnog inventara 10.000.-EUR-a, te za kupnju prijevoznih sredstava 25.000.-EUR-a.

Od ukupno 20.700.-EUR-a potrebnih ulaganja u trajna obrtna sredstva za prvu nabavu robe otpada 10.000.-EUR-a, za plaće zaposlenika 6.500.-EUR-a te za ostale materijalne inpute (energenti, sitan inventar, režije, komunalije, radna odječa, potrošni materijal i reprezentacija), otpada 4.200.-EUR-a.

3.1.5.- Izvori kapitala:

Od ukupno potrebnih 92.700.-EUR-a ulaganja, 57.700.-EUR-a su vlastita, a 35.000.-EUR-a čini kapital poslovne banke, kao bankarski zajam.

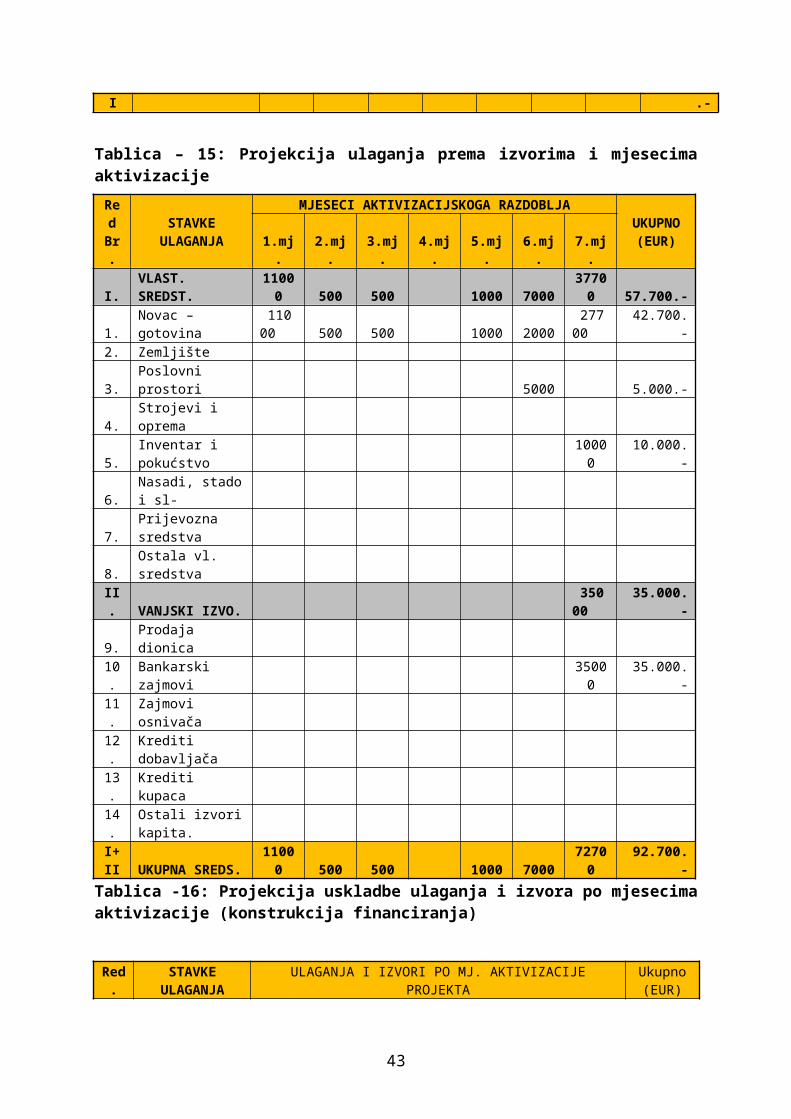

Tablica – 2: Projekcija ulaganja prema izvorima i stavkama sredstava

Red. broj

STAVKE SREDSTAVA PREMA IZVORIMAIZNOSI

( u eurima )STRUKTURA

(%) (%)I. VLASTITI IZVORI – UKUPNO 57.700.- 100% 62,25 %1. Novac – gotovina 42.700.- 74,02% 2. Zemljište 3. Poslovni prostori 5.000.- 8,66 % 4. Strojevi i oprema 5. Inventar i pokućstvo 10.000.- 17.32% 6. Nasadi, stado i slično 7. Prijevozna sredstva 8. Ostala vlastita sredstva II. VANJSKI IZVORI – UKUPNO 35.000.- 100% 37,75 %9. Prodaja dionica 10. Bankarski zajmovi 35.000.- 100 % 11. Zajmovi osnivača 12. Krediti dobavljača 13. Krediti kupaca 14. Ostali izvori kapitala

I.+II. UKUPNO POTREBITA SREDSTVA 92.700.- 100%

3.1.6.- Potrebiti zaposlenici:

4

Na temelju planiranog kapaciteta, zatim ih normativa za pojedina djelatna područja, za prvih pet godina eksploatacije projekt zahtijeva glavnog menadžera-vlasnik, menadžera marketinga, poslovođu, šest trgovaca i knjigovođu-vanjskog suradnika. Dakle, ukupno sedam stalnih zaposlenika.

Inače, projekcija zaposlenika načinjena je na temelju 298 radnih dana, odnosno 8-satnom radnom danu, 182-satnom radnom mjesecu, sa početnih 18 radnih dana godišnjeg odmora, uz povećanje broja dana za godišnji odmor, do tri dana po godini radnog staža, maksimalno do 30 radnih dana.

U projekciji rashoda ukupne plaće zaposlenika iznose 3.800.-EUR-a mjesečno, a menadžera 2.700.-EUR-a mjesečno. Dakle, ukupne mjesečne kompenzacije iznose 6.500.-EUR-a, a godišnje 78.000.-EUR-a.

3.1.7.- Aktivizacijsko razdoblje:

Polazeći od snimke (popisa, opisa i trajanja) svih aktivnosti koje će trebati obaviti u razdoblju od donošenja odluke o realizaciji projekta pa do početka redovitog obavljanja djelatnosti, projekcija izvedbenog terminskog plana pokazuje da će aktivizacijsko razdoblje, uključujući edukaciju i zapošljavanje djelatnika, trajati ukupno sedam mjeseci.

3.1.8.- Pokazatelji učinkovitosti:

U posebnom poglavlju poduzetničkog projekta (ocjena učinkovitosti) predočio sam dostatan stupanj, broj kvalitetnih pokazatelja njegove svekolike učinkovitosti. Prednost sam dao ( u svjetskoj praksi prepoznatljivim ) slijedećim metodama ocjene.

a) Razdoblje povrata,b) Stopa prinosa,c) Pravilo palca,d) Točka pokrićae) Čista sadašnja vrijednost,f) Interna stopa profitabilnosti,g) Prosječna profitabilnost,h) Analiza likvidnostii) Analiza osjetljivosti

Sve navedene raščlambe upućuju na vrlo visoku profitnu i inu učinkovitost našega projekta, odnosno visok stupanj njegove prihvatljivosti od strane potencijalnih sufinancijera. Na temelju predočenih podataka i tablica iz ocijena učinkovitosti, banke mogu izračunavati još niz statističkih i dinamičkih pokazatelja, koje bi eventualno držale relevantnima, za ocijenu nekih posebnih aspekata učinkovitosti.

3.1.9.- Zaštitne mjere:

5

Iako su zaposlenici kvalificirani za obavljanje posla, zbog nepažnje postoji mogućnost lakših ozljeda (posjekotina, ogrebotina). Zbog toga je potrebno imati kutiju prve pomoći koju redovito treba nadopunjavati novim flasterima, prašcima, zavojima i injekcijama.

Sve poduzete mjere zaštite su u skladu sa zakonima o zaštiti okoliša, zaštiti od požara, zaštiti na radu, te u skladu sa standardima djelatnosti.

Za zaštitu ljudi ugraditi ćemo kvalitetan klimatizacijski, videonadzorni i protupožarni sustav. Vjerujemo da ove poduzete mjere, osiguravaju dovoljnu zaštitu djelatnika i korisnika naših usluga.

Sukladno zakonskim odredbama o zaštiti okoliša, naš projekt ne zahtijeva posebne mjere zaštite osim zbrinjavanja smeća. Za tu svrhu nabavili smo kontenjer za prikupljanje i odvožnju smeća.

3.2.- OPIS PODUZETNIČKE IDEJE

3.2.1.- Autor i evolucija ideje:

Kao što je i ranije navedeno, ovaj poduzetnički projekt elaborat je poduzetničke ideje studenta Tomislava Gulića, a riječ je o otvaranju trgovine mješovitom robom. Naziv tvrtke je: Trgovina «TOMISLAV» d.o.o. Zagreb. Uz gospodina Tomislava Gulića u realizaciju ove poduzetničke ideje, uključen je i njegov prijatelj gospodin Aleksandar Holjevac, kao nositelj projekta i poslovni ortak.

Za ulazak u ovaj poduzetnički pothvat potaknula me je činjenica da će djelatnost permanentno biti u uzlaznoj profitnoj liniji i to bez obzira na velike trgovačke lance. Navodim još nekoliko razloga, a istićem:

a) U projekt unosim osobno radno iskustvob) Posjedujemo poslovni prostor i inventarc) Raspolažemo određenom svotom gotovog novca.d) Imamo potrebne stručne reference o čemu, u dodacima projektu, prilažemo

vjerodostojene isprave.

Nastojanja su mi da se kvalitetom asortimana trgovine u potpunosti zadovolje sve zahtijevniji kupci i korisnici naših usluga. Svima pristupačne cjene i kvaliteta artikala cilj su trgovine.

3.2.2.- Opis proizvoda, robe ili usluga:

Ovaj projekt računa na kupce iz kvarta koji je izrazito urbanih karakteristika. Dakle, ideja uključuje ekskluzivnu prodavaonicu široka i duboka asortimana artikala iz robne skupine.

6

U našoj ponudi nudimo: Tu ima svega: svježeg kruha, mesa, sira. Pored novina, časopisa i prigodnih čestitaka na policama se nalaze konzerve, toaletni papir i druge potrepštine. Stanovnici kvarta kupuju u malim trgovinama, jer postoji svakodnevna potreba za artiklima trgovine mješovitom robom. U asortimanu imamo veliku ponudu vodećih domaćih proizvođača. Želja nam je ponuditi proizvode prije svega domaćih proizvođaća jednake ili bolje kvalitete od stranih proizvođaća, po znatno nižoj cijeni. Stručnim usavršavanjem zaposlenika i primjenom suvremnih tehnologija nastojimo zadovoljiti sve potrebe naših korisnika.

Politika kvalitete trgovine «TOMISLAV»d.o.o. Zagreb

Usmjerenost na potrebe kupca - korisnika i njihovo zadovoljstvo izvršenim poslom su najvažnije vrijednosti prema kojima trgovina «TOMISLAV» d.o.o. Zagreb, mjeri i određuje svoju ukupnu uspješnost. Naš moto je "Zadovoljstvo i osmjeh na licu naših kupaca!".

Da bismo to postizali, održavali i poboljšavali, obvezujemo se:

održavati asortiman trgovine koji jamči kvalitetu. zapošljavati stručno i ambiciozno osoblje koje će imati mogućnosti i obveze stalno se

razvijati i usavršavati njegovati i razvijati partnerske odnose s dobavljačima u svrhu poboljšavanja kvalitete

prema krajnjem korisniku. pribavljati suvremenu opremu za rad trgovine primjenjivati i poboljšavati djelotvornost radnog procesa i radnog vremena te radno

vrijeme trgovine prilagoditi stanovništvu i njihovim potrebama. postavljati si ambiciozne, mjerljive i ostvarive ciljeve kvalitete odnosa osoblje-kupci..

Svaki djelatnik trgovine «TOMISLAV» mora biti upoznat s politikom kvalitete, shvatiti je i prihvatiti kao trajno načelo u vlastitom djelovanju.Na temelju prethodnoga može se zakljućiti da se tržišna atraktivnost našega poduzetničkog pothvata temelji na slijedećim relevantnim činjenicama:

1.- Visoka kvaliteta i osebujan dizajn proizvoda u asortimanu trgovine s brojnim aplikacijama i s mnoštvom izvedbenih varijacija,

2.- Asortiman trgovine s pretežito domaćim proizvodima.

3.- Znatno niža cijena našeg asortimana u usporedbi s istovrsnim proizvodima u drugim trgovinama.

4.- Atraktivan program poslijeprodajnih usluga kupcima iz kojih izdvajamo: mogućnost bezgotovinskog plaćanja, mogućnost nagradnih igara, mogućnost odgode plaćanja, mogućnost obroćne otplate i drugo.

7

3.2.3.- Referencije članova društva:

Polazeći od naše prijateljske tradicije, osobnog obrazovanja i radnog iskustva, na temelju čega, se može prosuđivati o poduzetničkim podobnostima nositelja projekta i osnivaća tvrtke,u projekt unosim, fakultetska znanja i praktična iskustva sa radnog mjesta te navodim, naše temeljne referencije:

1. Tomislav Gulić, apsolvent s realnim mogućnostima diplomiranja krajem ove godine.

2. Aleksandar Holjevac, građevinski poduzetnik,

Gospodin Tomislav Gulić posjeduje vozačku dozvolu, osposobljen je za rad na osobnim računalima, informatički je obrazovan, završio je srednju industrijsku školu i ima višegodišnje radno iskustvo u prodaji i na istraživanju tržišta. Gospodin Aleksandar Holjevac, građevinski poduzetnik, vlasnik firme «Sandy strip». Za sve predoćene referencije priloženi su vjerodostojni dokumenti u dodacima projektu.

3.3.- TRŽIŠNI PODACI

ISTRAŽIVANJA TRŽIŠTA. To je splet aktivnosti koje se poduzimaju radi prikupljanja dostatanog broja primarnih i sekundarnih podataka koji se prerađuju u vrsne informacije koje služe za donošenje poslovnih odluka iz svih marketinških i inih područja poslovanja, tijekom aktivizacijskoga i eksploatacijskoga razdoblja pothvata.

Stožerna tržišna pitanja. Istraživanjem se tržišta prikupljaju podaci na temelju kojih se slaže mozaik informacija za donošenje marketinških odluka u svezi segmentacije tržišta, identifikacijom potršačkih skupina, predviđanjem prodaje, osmišljavanjem promidžbenog spleta i propagandnih kampanja, uvođenjem i razvojem proizvoda ili usluga, politikom cijena, nabavnim i prodajnim kanalima, fizičkom distribucijom te nizom drugih relevantnih tržišnih odrednica inputa i outputa svakoga konkretna poduzetničkog pothvata.

Zadana tema-hipoteza u istraživanju tržišta

Provesti istraživanje tržišta radi utrvđivanja opravdanosti realizacije naše poduzetničke ideje na našem ciljnom tržištu. Istraživanjem želimo saznati postoji li uopće dostatan broj naših eventualnih kupaca - korisnika te prikupiti prijedloge i sugestije glede realizacije naše ideje.

U svrhu prikupljanja dostatnog broja kvalitetnih tržišnih podataka koristili smo se sekundarnim izvorima tržišnih informacija, podacima dobivenim snimanjem ciljnoga tržišta te podacima empirijskog istraživanja tržišta za potrebe ovog projekta.

8

Istraživanje smo obavili na bazi uzoraka, a prikupljene podatke smo analizirali i proučili rezultate.

U istraživanjima smo se koristili «PRIMARNIM» i «SEKUNDARNIM» podacima. Do «primarnih» podataka došli smo anketiranjem osoba kao i promatranjem konkurencije te sličnih tvrtki iz branše.

Od «sekundarnih» podataka koristili smo se podacima zavoda za statistiku i to vezanim za obavljanje naše djelatnosti.

Anketiranje osoba na području makrolokacije odnosno na ciljanom tržištu obavili smo telefonom. Terenskim radom anketirali smo naše eventualne korisnike-potrošaće na području mikrolokacije.

Anketiranje smo obavili sa uzorkom od 200 ispitanika sa područja makrolokacije, kao i sa područja mikrolokacije.

3.3.1.- Tržište nabave:

Ekonomska znanost poučava da je, uz proizvodnju i prodaju, nabava jedna od ključnih funkcija prodajne tvrtke, posebice ako znademo da se sve eventualne uštede i zarade u prodaji mogu dobrano poništiti neučinkovitostima u procesu nabave stalnih sredstava, materijalnih inputa, kadrova, novca, znanja, (ne)materjalnih usluga i slično. U našoj djelatnosti, nabava se bavi opremanjem i snabdjevanjem svim materijalnim inputima potrebitim za kontinuirano i nesmetano odvijanje djelatnosti tvrtke.

U širem smislu, a u kontekstu poduzetničkog projekta, osim nabavljanja stalnih sredstava i materjalnih inputa, u nabavu spada i nabavljanje kadrova, kapitala, licencija, znanja, nematerijalnih usluga i sličnih inputa, potrebitih za kontinuirano odvijanje uslužne ili neke druge djelatnosti buduće tvrtke.

U područje nabavne politike spada, rješavanje problema u svezi oblika i putova nabave, uvjeta i načina plačanja, uvjeta i načina dopreme, kvantitativne i kvalitativne kontrole, optimalizacije zaliha i slično.

Proces se odvija tako da najprije valja utvrditi nabavne potrebe (sa stajališta zahtjeva trgovanja i trženja), zatim istražiti nabavno tržište ( u smislu identifikacije potencijalnih dobavljača ), planirati nabavu, prikupiti i obraditi ponude, pregovarati s dobavljačima i sl.Moramo voditi računa o poslovima fizičke distribucije i skladištenja, kao osobito značajne poslovne segmente za djelotvorno izvršavanje svih nabavnih zadaća i ciljeva, a najbitniji su vezani za potrebu osiguravanja nesmetanog odvijanja procesa proizvodnje, trgovanja ili usluživanja.

9

3.3.2.- Tržište prodaje robe ili usluga

Istraživanje prodajnog tržišta omogućava više ili manje pouzdane odgovore (ovisno o vrsnoći i obuhvatu istraživanja) na pitanja o tome tko su potencijalni kupci njegova proizvoda, robe ili usluge, odnosno kakav proizvod, robu ili uslugu oni žele kupiti, zatim zašto oni kupuju, kako kupuju, koliko kupuju, kada kupuju i po kojim cijenama žele kupovati.Prezentirat ću samo najzanimljivije zaključke provedenog istraživanja tržišta za potrebe trgovine i servisa ukrasne auto opreme. Tržište možemo svrstati u nekoliko čimbenika i to:

a) Izvori potražnje za trgovinom mješovitom robom

Za određenu kategoriju ljudi kupnja u trgovini naziva se izvedenom potražnjom. Glavni razlog zašto to čine je svakodnevna potreba za osnovnim prehrambenim artiklima ili nekim sitnim kućnim potrepštinama.

b) Područja tržišta

Tržište trgovina mješovitom robom možemo definirati na razne načine – s obzirom na ljude koji kupuju, kao mrežu odnosa trgovine i njezinih kupaca-korisnika ili kao područje koje trgovina opslužuje. U ova dva pristupa korisnici-kupci mogu potjecati iz toga područja, iz različitih dijelova grada: u tom slučaju govorimo o mjesnim, tržištima, te ih dalje dijelimo na odgovarajuće načine. U pristupu područja tržišta trgovine mješovitom robom, doživljavamo kao fizičko područje koje trgovina opslužuje.

c) Segmentacija tržišta

Tržište trgovine mješovitom robom može se podijeliti na nekoliko djelova ili segmenata što pojedinačnoj trgovini omogućuje, prema raznim kriterijima, prepoznati svoje stvarne i moguće kupce - korisnike.

Potencijalni kupci na ciljanom tržištu pripadaju segmentu svih kategorija pučanstva.

Stoga segmentacija nudi temelj prodaji naših artikala na tržištu, obraćanju pozornosti zahtjevima različitih korisnika-kupaca te nadziranju tržišta, kao i izvedbi na tržištu koje je trgovina odabrala.

Prema našoj procjeni i intenzivnoj promidžbi, vjerujemo da ćemo osigurati prodaju, asortimana naše trgovine.

3.3.3.- Projekcija prodaje i prihoda

10

Kruna svih predinvesticijskih tržišnih istraživanja outputa dostatno je pouzdana, tržišno utemeljena poduzetnikova spoznaja objektivnih mogućnosti plasmana njegovih proizvoda, roba ili usluga, kao učinaka poduzetničkih napora, i to tijekom promatranih godina eksploatacijskog razdoblja projekta.Projekcija prodaje i prihoda vrlo su bitni elementi poduzetničkog projekta i prvi pravi razlog zašto bi svi interesanti mogli ulagati u vaš projekt.Svi interesanti hoće znati što, koliko, kada, gdje i kako ćete proizvoditi, tržiti ili usluživati, kakve su i kolike vaše konkurencijske prednosti i pogodnosti te koliko je sve to tržišno utemeljeno pa samim time i za njihova eventualna ulaganja zanimljivo, odnosno profitabilno. Zato je projekcija prodaje i prihoda prvi odgovor koliko će se proizvesti i koliko će se zaraditi. Rezultati tržišnog istraživanja doveli su do zaključka da će naša trgovina, bez većih marketinških napora doći do godišnjeg prihoda od 320.000.-EUR-a.

Tablica – 3: Projekcija godišnje prodaje i prihoda od prodaje

Red. broj

NAZIV PROIZVODA, ROBE, USLUGA ILI PRAVA

KOLIČINAJEDINIČNA

CIJENA (EUR)

IZNOSUKUPNO

(EUR)I. PROIZVODI - UKUPNO 1. 2. 3. Itd. II. ROBA - UKUPNO 320.000.-1. Asortiman trgovine 320 1.000.- 320.000.-2. 3. Itd. III. USLUGE - UKUPNO 1. 2. 3. Itd. IV. PRAVA - UKUPNO 1. 2. 3. Itd.

UKUPNI PRIHOD OD PRODAJE (I.+II.+III.+IV.) 320.000.-

ZAKLJUČAK:

Nakon što smo analizirali i proučili rezultate tržišnog istraživanja, možemo zaključiti da na našem ciljnom tržištu postoji dostatno tržišno zanimanje što znači, da se pretpostavljena hipoteza, može prihvatiti jer postoji visok oportunitet realizacije naše poduzetničke ideje.

3.4.- TEHNIČKO-TEHNOLOŠKI OPIS

3.4.1.- Lokacija:

11

Projekcija lokacije: «Lokacija je uže (mikrolokacija) ili šire (makrolokacija) zemljovidno, klimatsko, pedološko, urbano, tržišno ili neko drugo područje na koje se smještaju (lociraju) poslovni objekti, odnosno temeljna djelatnost nekoga pothvata. Lokacija svakoga projekta može se promatrati s čisto ekonomskog aspekta, odnosno promatranje lokacije s tehno-ekološkoga stajališta. Pojednostavljeno, ekonomski aspekti lokacije uključuju njezinu raščlambu sa stajališta širega i užega smještaja projekta u odnosu na nabavna i prodajna tržišta, a tehničko-tehnološki aspekti uključuju njezinu raščlambu sa stajališta smještaja i rasporeda pojedinih komponenata proizvodnoga, trgovačkoga ili uslužnoga procesa u sklopu odabrane mikrolokacije.»9

Makrolokacija našeg projekta je područje grada Zagreba kao urbanog središta sa najvećom koncentracijom naših potencijalnih korisnika-kupaca. To je i područje na kojem smo obavili naše empirijsko istraživanje tržišta te saznali da će ono moći alimentirati dostatan stupanj platno mogućih kupaca.Mikrolokacija projekta je područje Knežija, točnije u ulici Papova 2, iz više razloga. Prvo, na toj adresi posjedujemo poslovni prostor. Drugo, lokacija je dobro prometno povezana sa ostalim dijelovima grada. Treće, lokacija je izrazito urbanih karakteristika. Četvrto, lokacija je infrastrukturno pripremljena te već ima uređene priključke na električnu, telefonsku, vodovodnu i kanalizacijsku mrežu.

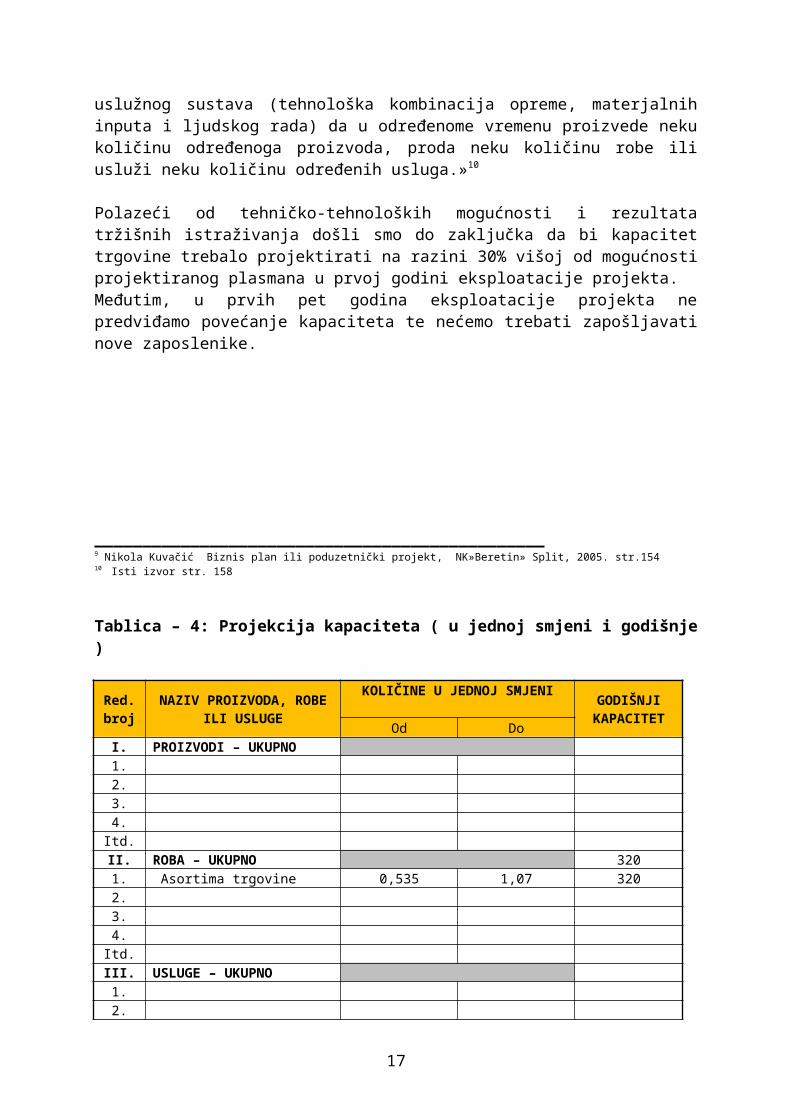

3.4.2.- Kapacitet:

Projekcija kapaciteta. «Kapacitet bi se mogao definirati kao mogućnost (sposobnost) nekoga proizvodnog, trgovačkog ili uslužnog sustava (tehnološka kombinacija opreme, materjalnih inputa i ljudskog rada) da u određenome vremenu proizvede neku količinu određenoga proizvoda, proda neku količinu robe ili usluži neku količinu određenih usluga.»10

Polazeći od tehničko-tehnoloških mogućnosti i rezultata tržišnih istraživanja došli smo do zaključka da bi kapacitet trgovine trebalo projektirati na razini 30% višoj od mogućnosti projektiranog plasmana u prvoj godini eksploatacije projekta. Međutim, u prvih pet godina eksploatacije projekta ne predviđamo povećanje kapaciteta te nećemo trebati zapošljavati nove zaposlenike.

_______________________________________________9 Nikola Kuvačić Biznis plan ili poduzetnički projekt, NK»Beretin» Split, 2005. str.15410 Isti izvor str. 158

Tablica – 4: Projekcija kapaciteta ( u jednoj smjeni i godišnje )

Red. broj

NAZIV PROIZVODA, ROBE ILI USLUGE

KOLIČINE U JEDNOJ SMJENI GODIŠNJI

KAPACITETOd Do

I. PROIZVODI – UKUPNO

12

1. 2. 3. 4. Itd. II. ROBA – UKUPNO 3201. Asortima trgovine 0,535 1,07 3202. 3. 4. Itd. III. USLUGE – UKUPNO 1. 2. 3. 4

Itd.

● Broj radnih dana u godini = 298● Rad u dvije smjene

1) Prodaja: 0,535 x 2 x 298 = 318,86 ≈ 320

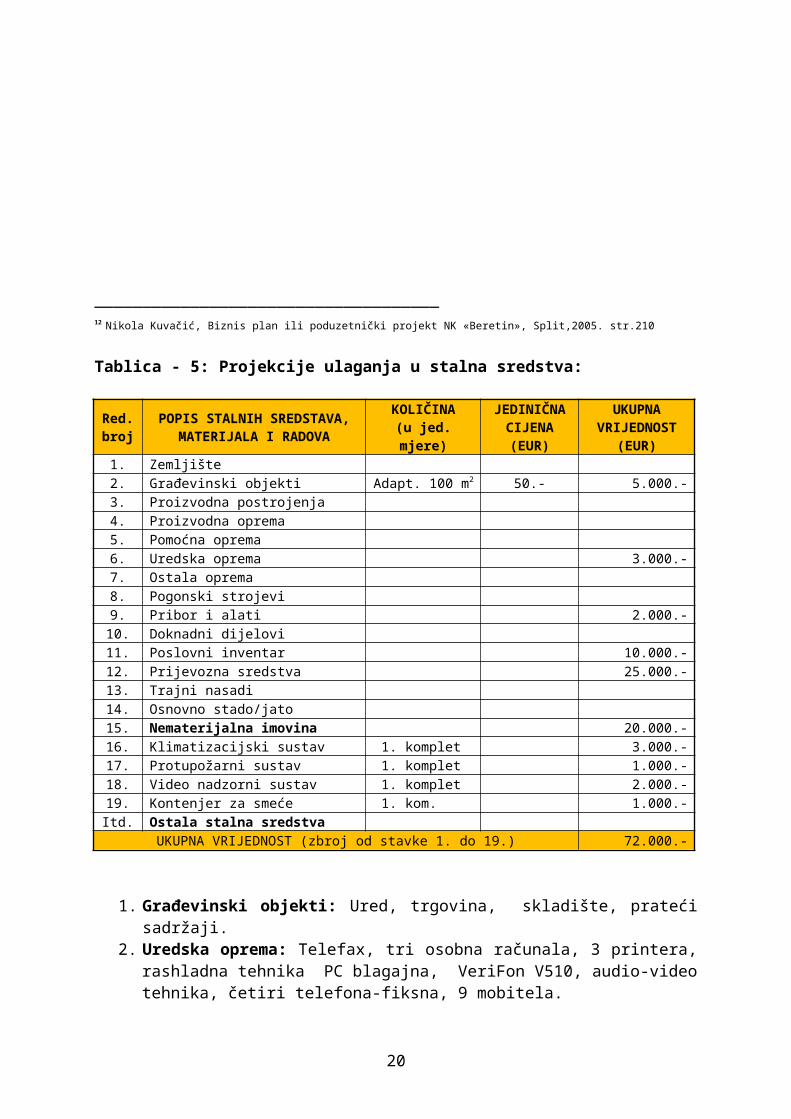

3.4.3.- Stalna sredstva:

Projekcija stalnih sredstava: «Stalna ili osnovna sredstava obuhvaćaju svu materijalnu i nematerijalnu imovinu tvrtke s vijekom trajanja duljim od jedne godine. U stalna sredstva ubrajamo različita dugotrajana prava (nematerijalna imovina), zatim zemljište, nasade, osnovno stado, zatvoreni i otvoreni prostor, proizvodnu pomoćnu i drugu opremu te inu materijalnu imovinu trajniju od godine dana.»11

Ulaganja u materijalnu imovinu: Kao oblik ulaganja u poduzetnički pothvat s knjigovodstvena stajališta, ulaganja u materijalnu imovinu mogu biti:

1. Ulaganja u dogotrajnu imovinu (obuhvaćaju ulaganja u zemljište, šume, prirodna bogatstva, građevinske objekte, dugogodišnje nasade, osnovno stado, strojeve, uređaje, postrojenja, opremu, alate, inventar, pokućstvo, transportna sredstva, infrastrukturu i slično)

_____________________________________________11 Nikola Kuvačić Biznis plan ili poduzetnički projekt NK „Beretin“ Split, str.160

2. Ulganja u kratkotrajnu imovinu (obuhvaća nedovršenu proizvodnju te sve vrste zaliha, kao što su zalihe sirovina, materjala, pribora, sitnog inventara, poluproizvoda, gotovih proizvoda, i trgovačke robe). Kratkotrajna imovina ne spada u stalna sredstva, a obično nema ni veliku vrijednost, ali i za njezinu kupnju poduzetnik pokatkada mora angažirati vanjske izvore.

13

Ulaganja u nematerijalnu imovinu: „Jedan je od oblika ulaganja u poduzetnički pothvat, a riječ je o imovini koja je neopipljiva, nedodirljiva i nevidljiva. Pojavljuje se u obliku različitih prava, kao što su osnivačka ulaganja (projektiranje, edukacija, troškovi različitih dopusnica, doprinosi, takse i slično), ulaganja u zaštitni znak, u marku proizvoda – robe, u industrijsko i intelektualno vlasništvo, u poslovne i proizvodne tajne, u goodwill, know how, leasing, franchising, koncesije, najam, zakup, licencije, patente, factoring, software, copyright, trademark, agencijske poslove, loan poslove, istraživačke programe ili projekte, ulaganja u novu opremu, proizvode i tržišta te u različite duhovne vrijednosti koje se ne vode u bilanci, ali su vrijednosti koje na tržištu imaju cijenu. U nematerijalnu imovinu spadaju još i znanje, kreativnost, marljivost, osječaj za lijepo i slično.“12

Prostor koji posjedujemo veličine je 100 m2. Od toga 80 m2 otpada na uži poslovni prostor(uredi, trgovinu i skladišate) 8m2 na sanitarni čvor, 4m2 na čajnu kuhinju i 18m2 na skladište. Nužno je izvršiti adaptaciju unutrašnjeg prostora odnosno izgraditi nekoliko pregradnih zidova kako bismo dobili za naše poslovanje funkcionalno prihvatljiv prostor. Posebna skupina radova odnosi se na uređivanje i dotjerivanje unutrašnjih i vanjskih zidnih ploha te na električarske i telekomunikacijske radove i preinake koje će se također trebati obaviti.

Trgovinu ćemo opremiti potrebnom opremom, inventarom i priborom, prema projekciji ulaganja u stalna sredstva. Osobna računala će imati pristup internetu.

Potrebiti inventar i pokućstvo uključuje uredski, poslovni i skladišni namještaj te pokućstvo za čajnu kuhinju.

Za potrebe tvrtke nabaviti ćemo osobni automobil i automobil stila «kedi» radi eventualnog prevoženja materijalnih imputa u manjim količinama.

____________________________________12 Nikola Kuvačić, Biznis plan ili poduzetnički projekt NK «Beretin», Split,2005. str.210

Tablica - 5: Projekcije ulaganja u stalna sredstva:

Red. broj

POPIS STALNIH SREDSTAVA, MATERIJALA I RADOVA

KOLIČINA (u jed. mjere)

JEDINIČNA CIJENA (EUR)

UKUPNA VRIJEDNOST

(EUR)1. Zemljište 2. Građevinski objekti Adapt. 100 m2 50.- 5.000.-

14

3. Proizvodna postrojenja 4. Proizvodna oprema 5. Pomoćna oprema 6. Uredska oprema 3.000.-7. Ostala oprema 8. Pogonski strojevi 9. Pribor i alati 2.000.-

10. Doknadni dijelovi 11. Poslovni inventar 10.000.-12. Prijevozna sredstva 25.000.-13. Trajni nasadi 14. Osnovno stado/jato 15. Nematerijalna imovina 20.000.-16. Klimatizacijski sustav 1. komplet 3.000.-17. Protupožarni sustav 1. komplet 1.000.-18. Video nadzorni sustav 1. komplet 2.000.-19. Kontenjer za smeće 1. kom. 1.000.-Itd. Ostala stalna sredstva

UKUPNA VRIJEDNOST (zbroj od stavke 1. do 19.) 72.000.-

1. Građevinski objekti: Ured, trgovina, skladište, prateći sadržaji. 2. Uredska oprema: Telefax, tri osobna računala, 3 printera, rashladna tehnika PC

blagajna, VeriFon V510, audio-video tehnika, četiri telefona-fiksna, 9 mobitela. 3. Pribor i alati: Uredski, trgovinski, skladišni higijensko-sanitani4. Poslovni inventar: Uredski, trgovinski, kuhinjski namještaj i pokučstvo, sanitarni

namještaj, skladišni namještaj i drugo. 5. Prijevozna sredstva: osobni automobil i automobil stila «kedi».6. Nematerijalna imovina: Osnivački izdaci + osiguranje + licencija + ostala

nematerijalna imovina (razne takse, dopusnice, obrada kredita, izrada dokumentacije, promidžba)

7. Klimatizacijski sustav: ( klimatizacija i grijanje zraka).8. Protupožarni sustav: Sa alarmom i dojavom.9. Video i nadzorni sustav: sa alarmom i dojavom10. Kontejner za smeće: Specijalizirani kontejner za odvožnju smeća.

3.4.4.- Materijalni inputi:

Projekcija ulaganja u trajna obrtna sredstva: „Kao jedan od segmenata ulaganja u poduzetnički pothvat obuhvaćaju ulaganja u sirovine, materijal, doknadne djelove, inventar, energente, povratnu ambalažu, trgovačku robu, plaće svih zaposlenika, unaprijed plaćene koncesnine, zakupnine ili najamnine, te druge financijske izdatke koje je potrebno učiniti za

15

kontinuirano odvijanje djelatnosti pothvata, odnosno do trenutka dostatne naplate potraživanja od pothvatne djelatnosti, a nakon toga se sve te stavke alimentiraju iz tekučeg prihoda.

Glede obračuna – projekcije trajnih obrtnih sredstava u biznis – planu valja skrbiti o:

1. Vrsti djelatnosti kojoj dotični biznis pripada

2. Vremenu potrebitu za proizvodnju, trženje ili usluživanje

3. Vremenu nabave i uvjetima plaćanja svih nužnih materjalnih inputa

4. Politici i praksi zaliha materjalnih inputa, gotovih proizvoda ili trgovačke robe

5. Vremenu i uvjetima isplate plaća zaposlenicima i pripadjućih im poreza i doprinosa

6. Vremenu i uvjetaima plaćanja poreza na dobit

7. Vremenu i uvjetima plaćanja kamata na zajmove

Naime obrtna sredstva mogu mjenjati svoj pojavni oblik, ali ne i vrijednost. Zbog toga valja razlikovaati kratkoročni (tekući) i dugoročni (trajni) aspekt obrtnih sredstava, jer su ova potonja trajno imobilizirana u poslovnom procesu, pa ih zato i držimo investicijskim ulaganjem. Obrtna sredstva se ne amortiziraju kao stalna, jer se pretpostavlja njihovo trošenje tjekom poslovnog procesa. Prigodom projekcije ulaganja u trajna obrtna sredstva, valja poći od pretpostavke da ih se mora osigurati samo za prvi ciklus poslovnog procesa, a da će se nakon toga u narednim ciklusima poslovnog procesa financirati iz tekućeg prihoda.“13

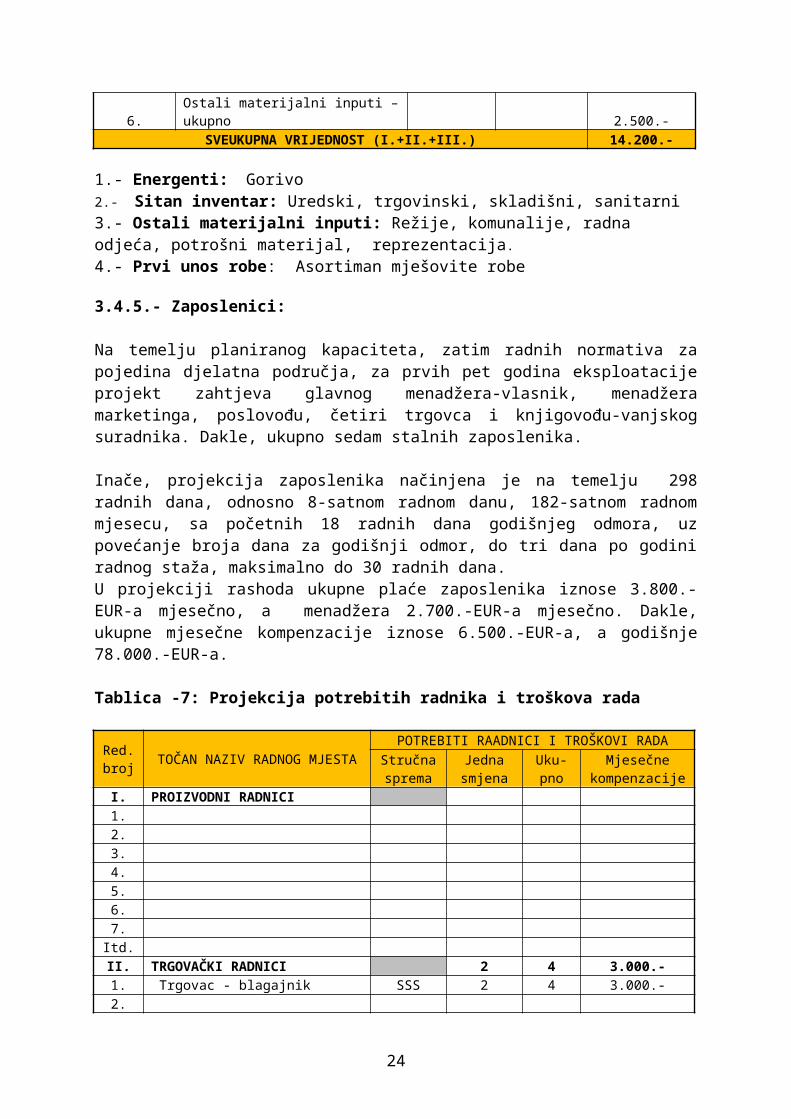

Od materjalnih inputa za obavljanje naše djelatnosti potrebani su nam; prvi unos robe električna energija, gorivo, sitan uredski i sanitarni materijal, potrošni materijal, radna odjeća, režije, komunalije, reprezentacija, što spada u ostala obrtna sredstva.

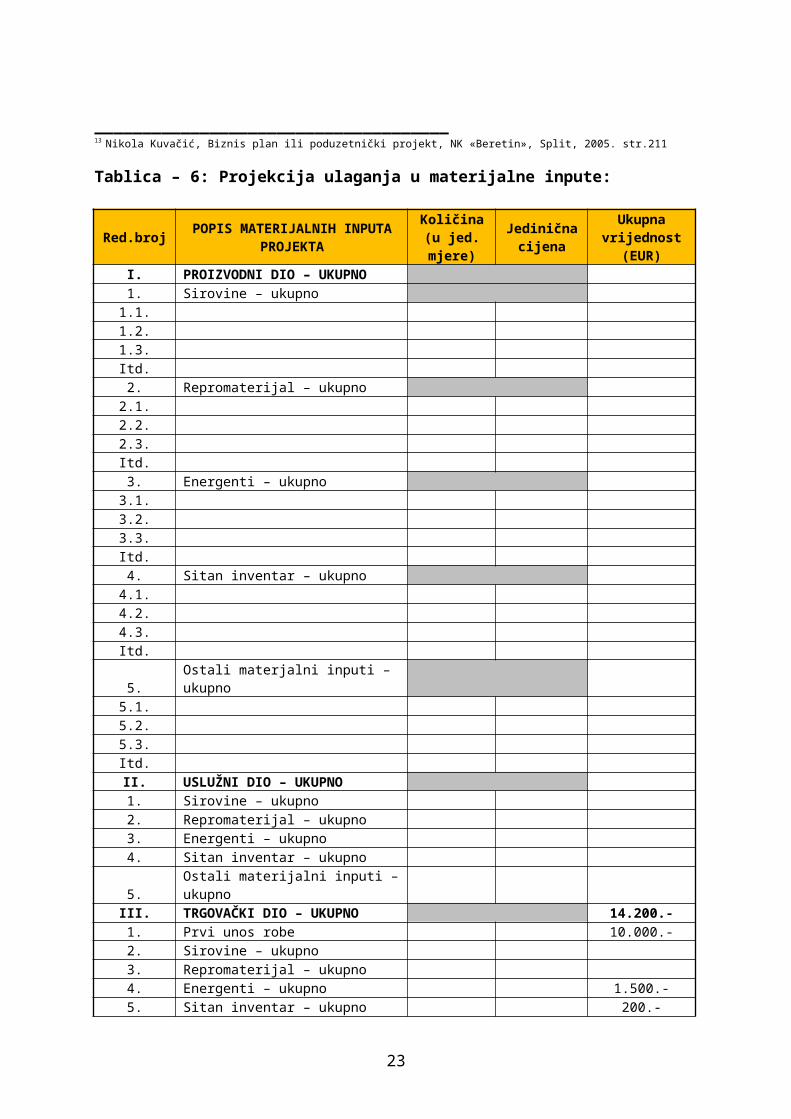

Normativi i potrebne količine te specifikacije (vrste količine i cijene) priloženi su u «dodacima». Polazeći od tržišnih istraživanja, ulaganja u materijalne inpute iznose 11.000.- EUR-a.

_____________________________________13 Nikola Kuvačić, Biznis plan ili poduzetnički projekt, NK «Beretin», Split, 2005. str.211

Tablica – 6: Projekcija ulaganja u materijalne inpute:

Red.brojPOPIS MATERIJALNIH INPUTA

PROJEKTA

Količina (u jed. mjere)

Jedinična cijena

Ukupna vrijednost

(EUR)I. PROIZVODNI DIO – UKUPNO 1. Sirovine – ukupno

16

1.1. 1.2. 1.3. Itd. 2. Repromaterijal – ukupno

2.1. 2.2. 2.3. Itd. 3. Energenti – ukupno

3.1. 3.2. 3.3. Itd. 4. Sitan inventar – ukupno

4.1. 4.2. 4.3. Itd. 5. Ostali materjalni inputi – ukupno

5.1. 5.2. 5.3. Itd. II. USLUŽNI DIO – UKUPNO 1. Sirovine – ukupno 2. Repromaterijal – ukupno 3. Energenti – ukupno 4. Sitan inventar – ukupno 5. Ostali materijalni inputi – ukupno III. TRGOVAČKI DIO – UKUPNO 14.200.-1. Prvi unos robe 10.000.-2. Sirovine – ukupno 3. Repromaterijal – ukupno 4. Energenti – ukupno 1.500.-5. Sitan inventar – ukupno 200.-6. Ostali materijalni inputi – ukupno 2.500.-

SVEUKUPNA VRIJEDNOST (I.+II.+III.) 14.200.-

1.- Energenti: Gorivo2.- Sitan inventar: Uredski, trgovinski, skladišni, sanitarni3.- Ostali materijalni inputi: Režije, komunalije, radna odjeća, potrošni materijal, reprezentacija. 4.- Prvi unos robe: Asortiman mješovite robe

3.4.5.- Zaposlenici:

Na temelju planiranog kapaciteta, zatim radnih normativa za pojedina djelatna područja, za prvih pet godina eksploatacije projekt zahtjeva glavnog menadžera-vlasnik, menadžera marketinga, poslovođu, četiri trgovca i knjigovođu-vanjskog suradnika. Dakle, ukupno sedam stalnih zaposlenika.

17

Inače, projekcija zaposlenika načinjena je na temelju 298 radnih dana, odnosno 8-satnom radnom danu, 182-satnom radnom mjesecu, sa početnih 18 radnih dana godišnjeg odmora, uz povećanje broja dana za godišnji odmor, do tri dana po godini radnog staža, maksimalno do 30 radnih dana.U projekciji rashoda ukupne plaće zaposlenika iznose 3.800.-EUR-a mjesečno, a menadžera 2.700.-EUR-a mjesečno. Dakle, ukupne mjesečne kompenzacije iznose 6.500.-EUR-a, a godišnje 78.000.-EUR-a.

Tablica -7: Projekcija potrebitih radnika i troškova rada

Red. broj

TOČAN NAZIV RADNOG MJESTAPOTREBITI RAADNICI I TROŠKOVI RADA

Stručna sprema

Jedna smjena

Uku-pno

Mjesečne kompenzacije

I. PROIZVODNI RADNICI 1. 2. 3. 4. 5. 6. 7.

Itd. II. TRGOVAČKI RADNICI 2 4 3.000.-1. Trgovac - blagajnik SSS 2 4 3.000.-2. 3. 4. 5. 6. 7.

Itd. III. USLUŽNI RADNICI 1. 2. 3. 4. 5. 6. 7.

Itd. SVEUKUPNO (I.+II.+III.) 2 4 3.000.-

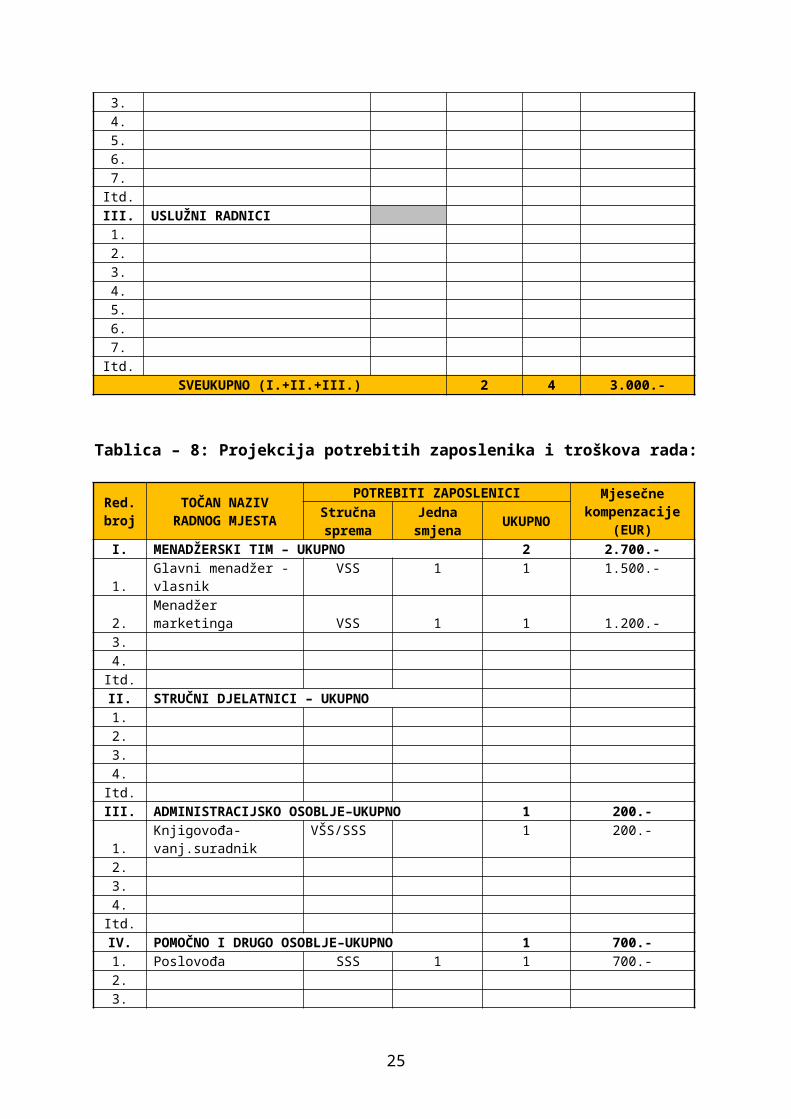

Tablica – 8: Projekcija potrebitih zaposlenika i troškova rada:

Red. broj

TOČAN NAZIV RADNOG MJESTA

POTREBITI ZAPOSLENICI Mjesečne kompenzacije

(EUR)Stručna sprema

Jedna smjena

UKUPNO

I. MENADŽERSKI TIM – UKUPNO 2 2.700.-1. Glavni menadžer - vlasnik VSS 1 1 1.500.-2. Menadžer marketinga VSS 1 1 1.200.-3. 4.

18

Itd. II. STRUČNI DJELATNICI – UKUPNO 1. 2. 3. 4. Itd. III. ADMINISTRACIJSKO OSOBLJE–UKUPNO 1 200.-1. Knjigovođa- vanj.suradnik VŠS/SSS 1 200.-2.3. 4. Itd. IV. POMOČNO I DRUGO OSOBLJE–UKUPNO 1 700.-1. Poslovođa SSS 1 1 700.-2.3. 4. Itd. V. IZRAVNO PROIZVODNI RADNICI (iz tablice III-8) VI. IZRAVNO PRODAJNI RADNICI (iz tablice III-8) 4 3.000.-VII. IZRAVNO USLUŽNI RADNICI (iz tablice III-8)

UKUPNO - RADNICI I TROŠKOVI (od I. do VII.) 7+1 6.500.-

Djelatno – organizacijska shema tvrtke

MENADŽMENT

|

TRGOVAČKO OSOBLJE|

POMOĆNO I DRUGO OSOBLJE|

VANJSKI SURADNIK

3.4.6.- Zaštitne mjere:

Projekcija zaštitnih mijera: «Sigurnosno ekološki problemi (zaštita pri radu i zaštita okoliša) stožerni su problemi suvremenog čovjeka, problemi koji najizravnije ugrožavaju njegovu egzistenciju i zdravlje. To je naš danak tehničko-tehnološkomu progresu. Međutim, suvremena je znanost pronašla i primjerene načine obrane od negativnih učinaka pa se pitanje zaštite pri radu i zaštite okoliša svodi na pitanje stupnja primjene zaštitnih mjera i sredstava.

19

Zaštita pri radu: Zaštita pri radu pretpostavlja sustav obvezatnih i normativno sankcioniranih mjera i postupaka u cilju zaštite ljudi tijekom rada, s ciljem da se rad učini sigurnim i bezopasnim za život i zdravlje zaposlenika. Razlikujemo opće mjere zaštite pri radu (odnose se na sigurnost građevinskih objekata, opreme, strojeva i uređaja, kretanje radnika, buku i vibracije, zdravstvene i higijenske uvjete, osobna zaštitna sredstva i slično) te posebne mjere zaštite pri radu (odnose se na sigurnost zaposlenika u posebnim radnim uvjetima, kao što su rad pod zemljom, rad na velikim visinama, rad na otvorenomu, rad s otrovnim i zapaljivim sredstvima i slično).

Ekološka zaštita: Ekologija je znanost o odnosu živih organizama prema njihovoj okolini, o njihovu smještaju i djelovanju u prostoru, odnosno znanost o načinu suživota čovjeka i prirode.Ekologija je i jedan od bitnih čimbenika izbora lokacije biznisa. Budući da svaki pothvat mora udovoljiti sigurnosnim zahtijevima, te u biznis-planu valja predvidjeti poduzimanje svih mjera zaštite okoliša, primjerenih tehničko-tehnološkim rješenjima, kao što je ugradnja zaštitnih uređaja, katalizatora za pročišćavanje ispušnih plinova i slično.Zaštita je okoliša sustav obvezatnih i normativno sankcioniranih mjera i postupaka u cilju zaštite ljudskoga okoliša (flore i faune) od različitih oblika zagađivanja ili devastacije.»14

Kvaliteta sustava za klimatizaciju i prozraćivanje, protupožarnog sustava, kao i video nadzornog omogučuju sigurne, ugodne i za zdravlje potpuno neškodljive uvjete rada i boravka svih zaposlenika. Budući da instalirana oprema ni u jednom svome segmentu ni na jedan naćin neće ugroziti okoliš nije potrebno poduzimati neke posebne mjere zaštite okoliša, osim zbrinjavanja smeća.

14 Nikola Kuvačić, Biznis plan ili poduzetnički projekt, NK «Beretin», Split,2005. str.163 i 164

Tablica - 9: Popis mjera i visina ulaganja u zaštitu okoliša

Red. broj

NAZIV AKTIVNOSTI (MJERE ZAŠTITE OKOLIŠA)

Vrijednost opreme (EUR)

Vrijednost rada (EUR)

Ukupna ulaganja

(EUR)1. Zbrinjavanje smeća 1.000.- 200.- 1.200.-2. 3. 4. 5. 6.

20

7. Itd.

S V E U K U P N O 1.000.- 200.- 1.200.-

Tablica – 10: Popis mjera i visina ulaganja u zaštitu pri radu

Red. broj

NAZIV AKTIVNOSTI (MJERE ZAŠTITE PRI RADU)

Vrijednost opreme (EUR)

Vrijednost rada

Ukupna ulaganja

(EUR)1. Klimatizacija prostora 3.000.- 3.000.-2. Protupožarna zaštita 1.000.- 1.000.-3. Video nadzor prostora 2.000.- 2.000.-4. 5. 6. 7. Itd.

S V E U K U P N O 6.000.- 6.000.-

3.4.7.- Aktivizacijsko razdoblje:

U cjelokupnom predviđenom (odnosno realno mogućem) životnom vjeku projekta, izvedba ili aktivizacijsko razdoblje obuhvaća vrijeme od početka investiranja (ulaganja u sredstva) pa do početka redovitog poslovanja. U razdoblje izvedbe, osim aktivnog vremena gradnje i izvedbe, uključeno je i vrijeme pripreme za realizaciju projekta.

Različiti poduzetnički pothvati zahtjevaju različito vrijeme aktiviranja, pa s tim u svezi i različiti obujam i stupanj složenosti poslova koji prethode njihovoj realizaciji. Zato u ovom dijelu projekta valja taksativno navesti sve aktivnosti koje se moraju poduzeti tijekom aktivizacijskog razdoblja, te predočiti sliku terminskog plana tih aktivnosti.

Uzimajući u obzir sve potrebne aktivnosti i njihova vremena potrebna za pojedino obavljanje predviđeno je sedmomjesečno razdoblje cjelokupne izvedbe projekta.

Potrebno je obaviti slijedeće aktivnosti:

Red. broj

POPIS PREDVIĐENIH AKTIVNOSTI TIJEKOM RAZDOBLJA IZVEDBE

Početak aktivnosti

Konac aktivnosti

Trajanje (dana)

1. Financijsko-pravno-administratvni poslovi 01.01. 01.04. 902. Izrada projektne dokumentacije 01.01. 01.02. 303. Natječaj za izvođače radova 01.02. 01.03. 304. Odabir izvođača radova 01.03. 01.04. 305. Adaptacija poslovnog prostora 01.04. 01.07. 906. Marketinške aktivnosti 01.05. 01.08. 90

21

7. Natječaj za zaposlenike 01.05. 01.06. 308. Odabir zaposlenika 01.06. 01.07. 309. Educirati i angažirati zaposlenike 01.07. 01.08. 30

10. Nabaviti i montirati inventar 01.07. 01.08. 3011. Nabaviti i montirati opremu 01.07. 01.08. 3012. Nabaviti sve materijalne inpute 01.07. 01.08. 3013. Izvršiti pripreme za početak rada 01.07. 01.08. 3014. Svečano otvaranje i početak rada 01.08. ............

UKUPNO TRAJANJE IZVEDBE 01.01. 01.08. 212

Slika 1: Projekcija terminskog plana aktivizacije projekta:

Redni broj aktivnosti

MJESECI AKTIVIZACIJSKOGA RAZDOBLJA1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12.

Aktivnost 1. Aktivnost 2. Aktivnost 3. Aktivnost 4. Aktivnost 5. Aktivnost 6. Aktivnost 7. Aktivnost 8. Aktivnost 9. Aktivnost 10. Aktivnost 11. Aktivnost 12. Aktivnost 13. Aktivnost 14.

3.5.- MENADŽMENT:

Menadžment je novija pojava u našem poslovnome i znanstvenom miljeu, odnosno u teoriji i praksi tranzicijskih zemalja. Zapravo, menadžment, se može uzimati kao sinonim za upravljački tim stručnjaka-rukovoditelja, zatim za samu upravljačku profesiju, vještinu i proces, poslovno-organizacijsku funkciju, kao i posebnu znanstvenu disciplinu.

Menadžment je društvena disciplina čiji razvoj u velikoj mjeri potiče praksa. Brojni su izvršni direktori velikih korporacija u razvijenim zemljama koji su svojim radom obogatili menadžersku teoriju. Menadžerska teorija i praksa kreativno se isprepleću. Vlasnik/poduzetnik mora posjedovati određena menadžerska znanja ako želi stabilno poslovanje i kontinuiran rast. Menadžment omogućuje racionalnu, odnosno učinkovitu uporabu organizacijskih resursa pri ostvarenju ciljeva.

22

U tom pogledu menadžeri moraju voditi računa o učinkovitosti i djelotvornosti. Učinkovitost se odnosi na uporabu resursa za ostvarenje profitabilnih ciljeva. Djelotvornost je stupanj doprinosa organizacijskih resursa proizvodnosti koji se mjeri udjelom ukupnih resursa u proizvodnom procesu. Drukčije rečeno, profitabilne (opravdane) ciljeve treba ostvariti maksimalno učinkovito i to je jedna od najvažnijih zadaća menadžera. U projektu sam to zamislio na sljedeći način:

Tvrtka se organizira kao društvo s ograničenom odgovrnošću. Vlasnik tvrtke je Tomislav Gulić, a drugi član društva je gospodin Aleksandar Holjevac, poduzetnik. Projekcija zaposlenih napravljena je na temelju 298 radnih dana u godini, odnosno 8-satno radno vrijeme,182-satnom radnom mjesecu i 30-dnevnom godišnjem odmoru svih zaposlenika.

Plaća menadžera je 2.700.- EUR-a mjesečno, a ukupne plaće svih ostalih zaposlenika su 3.800.- EUR-a mjesečno, što je ukupno 6.500.- EUR-a mjesečno. Dakle ukupne godišnje plaće svih zaposlenika iznose 78.000.- EUR-a.

Što se tiče planiranja radit ćemo srednjo-ročne planove koji pokrivaju razdoblje od jedne do pet godina. Tip vodstva će biti demokratski, što znači da će veliki dio vodstva biti na podređenima, ali ću ja ipak zadržati konačnu odgovornost, posao ću rasporediti na temelju participacije u odlučivanju, komunicira se uspravno i u oba smjera. Svoje zaposlenike ću motivirati financijski. Kontrola će biti organizacijska, znači kontrolirat ću cijeli organizacijski sustav.

Vlasnik/menager objedinjuje vlasništvo i upravljanje cjelokupnim kompleksom. Vlasnik ulaže i financira trgovinu, odlučuje koji su ciljevi i politike, odgovoran je za planiranje, menagment, organizaciju, zapošljavanje i nadzor.

Vlasnik/menager je, što se tiće financiranja, arhitekture i dizajna, poslovne promidžbe, zakona, održavanje opreme i usluga te glede drugih pitanja, nabava, kadrovska služba, organizacija i koordinacija radova uopće, za vanjski svijet, predstavnik trgovine.

Kao što sam već naveo, tvrtka će se (pod imenom Tomislav) organizirati kao društvo s ograničenom odgovornošću s dva člana i to:

1. Tomislav Gulić, glavni menadžer2. Aleksandar Holjevac, menađer marketinga

Sukladno relevantnim omjerima ulaganja pojedinačnih uloga članova društva oni će sudjelovati u podjeli čiste dobiti, prema sljedećem:

1. Tomislav Gulić sa 51,00%2. Aleksandar Holjevac sa 49,00%

Za sve obveze društva (pa tako i za eventualni gubitak) svi njegovi članovi neograničeno su solidarni i odgovaraju cjelokupnom svojom imovinom, (bez obzira što se zakonski kod d.o.o. ne odgovara cjelokupnom imovinom), koja kod svih članova znatno premašuje iznose angažirane u ovaj projekt.

23

Svojim udjelom u Društvu ni jedan član ne može raspolagati bez suglasnosti svih ostalih. Ni jedan član Društva ne smije biti članom drugoga javnoga ili komanditnoga društva (u svojstvu koplementara) bez izričite suglasnosti svih ostalih članova.

Svaki član Društva u načelu može voditi sve poslove iz redovitoga poslovanja i zastupati Društvo prema trećim fizičkim ili pravnim osobama. No, osnovači Društva suglasili su se (i ugovorima to precizirali) da:

Tomislav Gulić bude glavni menadžer i kordinator unutar Društva i njegov zastupnik prema drugim pravnim ili fizičkim osobama, kao i da obavlja sve poslove nabave i posredovanja te vodi sve pravno-organizacijske i računovodstveno-organizacijske poslove.

Aleksandar Holjevac bude menadžer marketinga, vodi sve računovodstveno-financijske poslove, sve marketinške aktivnosti (praćenje i istraživanje tržišta, politiku cijena, nabava materijalnih inputa, te promidžbu).

3.6.- MARKETING

Marketinški splet aktivnosti planiran je i sačinjen na temelju informacija dobivenih tržišnim istraživanjima. Dakle, polazeći od naših tržišnih specifičnosti (prodaja mješovite robe) te od istraženih odrednica potražnje za ovakvom vrstom djelatnosti, odnosno karakteristikama ciljnog tržišta, uobličena je sasvim specifična diferencirana markentiška strategija, koja će se u primjeni, temeljiti, na sljedećim poslovno-marketinškim postulatima i praktičnim aktivnostma:

a. kontinuirano će se pratiti i istraživati ciljano tržište, radi stalnoga unapređenja naše djelatnosti, eventualnoga dopunjavanja postojećeg programa. Praćenje ciljnoga tržišta obavljat ćemo na temelju vlastitih iskustava, a veće istraživačke zahvate povjeravati ćemo specijaliziranim marketinškim agencijama.

b. politika cijena uglavnom će se temeljiti na realnim kalkulacijama tipa troškovi plus, u sklopu dugoročne politike penetracijskih cijena, pri čemu se čista dobit ne bi trebala spuštati ispod razine u projekciji dobiti-gubitka. Dakako, pri tome će se uzimati u obzir i cijene konkurencije, kao i trenutačni odnos ponude i potražnje na ciljnom tržištu, te pokazatelji cijenovne i dohodovne elastičnosti potražnje. Za postizanje aktualnih taktičkih i operativnih ciljeva primjenjivati će se i različiti oblici diferenciranja cijena ( popusti, skonta i sl.).

c. u sklopu marketinškoga programa osobitu smo pozornost posvetili promidžbenom programu s posebnim dijelovima u svezi svih propagandnih konstanti, izbora medija i sredstava ekonomske propagande, planiranih aktivnosti promicanja naše dijelatnosti, prijeko potrebitih odrednica osobno-prodajne promidžbe, projekcije ekonomskoga publiciteta, spleta aktivnosti odnosa sa javnošću, kao i u svezi očekivanih promidžbenih učinaka, graničnih promocijskih aktivnosti. Glede toga, smo u sklopu promidžbenog programa osobitu pozornost dali sljedećim promocijskim aktivnostima:

24

stvaranje povoljnoga općega imidža tvrtke te uspostavljanje dobrih i promidžbeno učinkovitih odnosa s unutarnjom i vanjskom javnošću

izbor imena, zaštitnoga znaka i kućne boje te osmišljavanje propagandnog stila sukladno najsuvremenijim svjetskim promidžbenim standardima.

moderno uređenje unutrašnjosti poslovnog prostora.

različite aktivnosti pospješenja prodaje, putem edukacije vlastita osoblja.

oglašavanje primjerenim sredstvima i samo putem onih medija koji će naše promidžbene poruke na ciljnome tržištu posredovati prema najvećem broju potencijalnih kupaca.

različiti oblici izravnog promocijskog kontaktiranja s našim potencijalnim kupcima, radi čega ćemo tiskati i posebni prodajno-promidžbeni katalog.

različite aktivnosti koje će izazvati publicističko zanimanje medija te različiti oblici besplatne promidžbe (posebno one usmene od usta do usta)

širok asortiman poslijeprodajnih usluga (mogućnost bezgotovinskog plačanja, mogućnost obroćnog plačanja, razne akcijske cijene i slično)

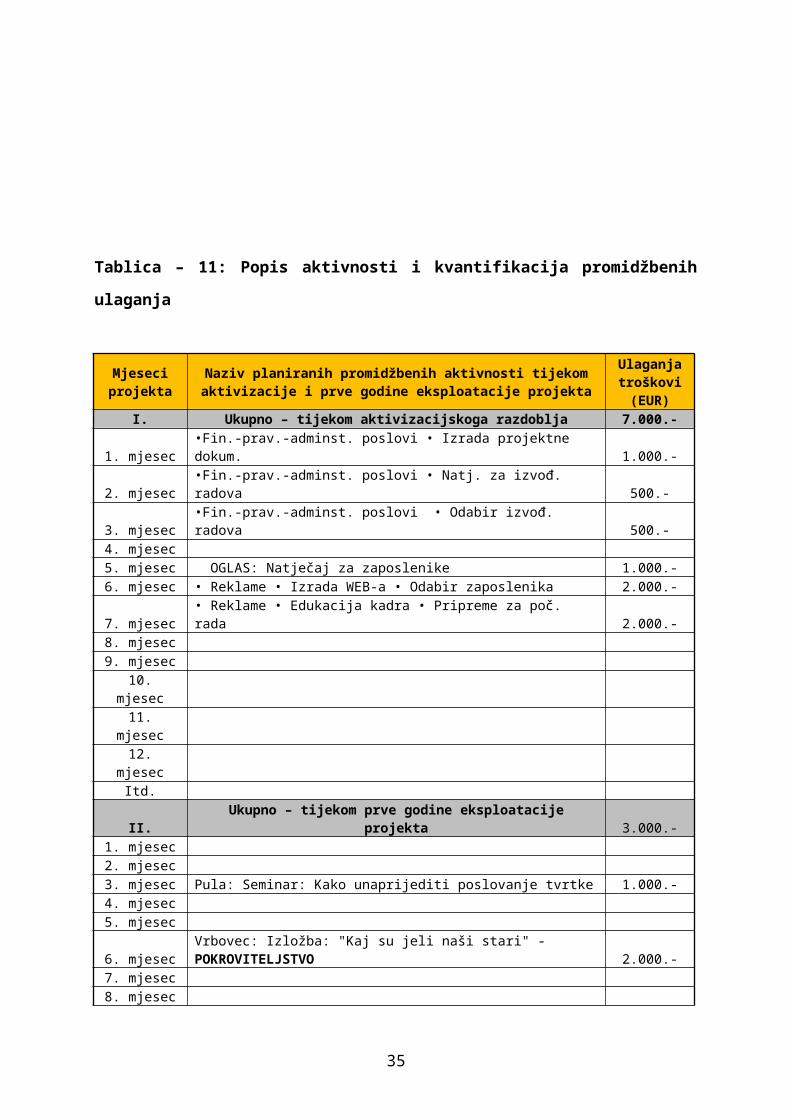

Tablica – 11: Popis aktivnosti i kvantifikacija promidžbenih ulaganja

Mjeseci projekta

Naziv planiranih promidžbenih aktivnosti tijekom aktivizacije i prve godine eksploatacije projekta

Ulaganja troškovi

(EUR)I. Ukupno – tijekom aktivizacijskoga razdoblja 7.000.-

1. mjesec •Fin.-prav.-adminst. poslovi • Izrada projektne dokum. 1.000.-2. mjesec •Fin.-prav.-adminst. poslovi • Natj. za izvođ. radova 500.-3. mjesec •Fin.-prav.-adminst. poslovi • Odabir izvođ. radova 500.-4. mjesec 5. mjesec OGLAS: Natječaj za zaposlenike 1.000.-6. mjesec • Reklame • Izrada WEB-a • Odabir zaposlenika 2.000.-7. mjesec • Reklame • Edukacija kadra • Pripreme za poč. rada 2.000.-8. mjesec 9. mjesec 10. mjesec

25

11. mjesec 12. mjesec

Itd. II. Ukupno – tijekom prve godine eksploatacije projekta 3.000.-

1. mjesec 2. mjesec 3. mjesec Pula: Seminar: Kako unaprijediti poslovanje tvrtke 1.000.-4. mjesec 5. mjesec 6. mjesec Vrbovec: Izložba: "Kaj su jeli naši stari" - POKROVITELJSTVO 2.000.-7. mjesec 8. mjesec 9. mjesec 10. mjesec 11. mjesec 12. mjesec SVEUKUPNA ULAGANJA I TROŠKOVI (na koncu aktiv.razd. i 1.godine projekta) 10.000.-

Marketniški program je učinkovita kombinacija svih marketniških aktivnosti u svezi proizvoda (roba, usluga), cijena, prodaje i distribucije te promocije-promidžbe. U nastavku ćemo predočiti naš promidžbeni program (ekonomska propaganda, osobna prodaja, unaprjeđenje prodaje, odnosi s javnošću i ekonomski publicitet, itd.).

Ekonomska propaganda

a) Naziv tvrtke je: registrirano ime tvrtke kojim se ona služi u svim oblicima službena poslovnog komuniciranja. Trgovina «Tomislav» d.o.o. Zagreb je ime tvrtke pod kojim će biti registrirana kod trgovačkog suda u Zagrebu. Ime tvrtke nije neobično za odabranu djelatnost, što ga zapravo čini originalnim,nije neukusno, a odiše i pozitivnim duhom. Zbog svoje originalnosti lako će se pamtiti.

b) Zaštitni znak (logotip): Zaštitni znak (tvrtke, proizvoda, robe, usluge) kako mu i samo ime kaže: Zaštičuje tvrtku od krivotvorina (sličnih usluga).

Naš zaštitni znak izrađen je u obliku vinjete, slijedećeg izgleda:

TRGOVINA "Tomislav" d.o.o. tel/fax:01/3838-853

Papova ul. 2 Vl. Tomislav Gulić Zagreb

26

b.1.Naš slogan glasi: «Zadovoljstvo i osmjeh na licu naših kupaca!»

Između mnoštva prijedloga za propagandni slogan izabrali smo jednostavnu poruku: »Zadovoljstvo i osmjeh na licu naših kupaca» Slogan ćemo rabiti prilikom propagiranja preko medija, prigodom dizajniranja oglasa, letaka i drugog propagandnog materijala. Držimo da će slogan biti učinkovit.

Pospješenje prodaje

Splet posrednih ili izravnih promiđbenih akcija vezanih uz proces pospješenja učinkovitosti prodaje ili plasmana proizvoda, robe ili usluga.

Osobna prodaja

Ona se ubraja u jedne od temeljnih aktivnosti, koje putem osobnog kontakta sa korisnicima usluga omogućava kreativno te izravno komuniciranje s jednim ili većim brojem korisnika. Naše osoblje će se morati znati ophoditi s ljudima, pa će prednost kod zaposljenja imati ljubazne osobe. Naravno, kao temeljni uvjeti prilikom zapošljavanja biti će izobrazba i opća kultura.

Odnosi s javnošću

Odnosi s javnošću su usmjereni na stjecanje javnog povjerenja, tj. stvaranje željena promidžbena dojma o našoj tvrtki. Mi planiramo objavljivati prospekte s opisom našeg asortimana i usluga u dnevnim novinama i časopisima jedanput tjedno i mjesečno. Isto tako planiramo objavljivati putem «Otvorenog radia» 2-3 puta tjedno u vremenu emitiranja od 9-11h, te od 16-18h u popodnevnim satima.

Ekonomski publicitet

Svaki od tvrtke planirani , ali neplaćeni oblik promidžbe se naziva publicitetom. U biti, ono podrazumijeva svako javno objavljivanje novosti o životu i radu tvrtke i to različitim kanalima komuniciranja. Mi računamo na to da će svaka novinska kuća rado objavljivati i prihvaćati novosti iz naše tvrtke. Vrlo je bitno da one budu zanimljive, a ne moraju uvijek biti propagandnog i prodajnog karaktera. . .

Formiranje cijena

Cijene naših usluga formiraju se na osnovu ponude i potražnje te na osnovu praćenja konkurenata. Cijene su vezane za paket dogovorenih organizacija i parcijalno korištenje naših usluga. Uglavnom su 1.000.-EUR-a po kapacitetnoj jedinici. Formiranje cijena obuhvaća sve slučajeve nastale na ciljnome tržištu i u sklopu toga se sagledavaju svi relevantni čimbenici prema kojima se formira cijena, a to su:

- cijena radne snage

- ukupni troškovi potrebiti za pružanje naših usluga

27

- cijena energenata (struja, voda, plin, gorivo)

3.7.- FINANCIJSKI PODACI

U ovom dijelu projekta su predočeni financijski pokazatelji u prvih pet godina.

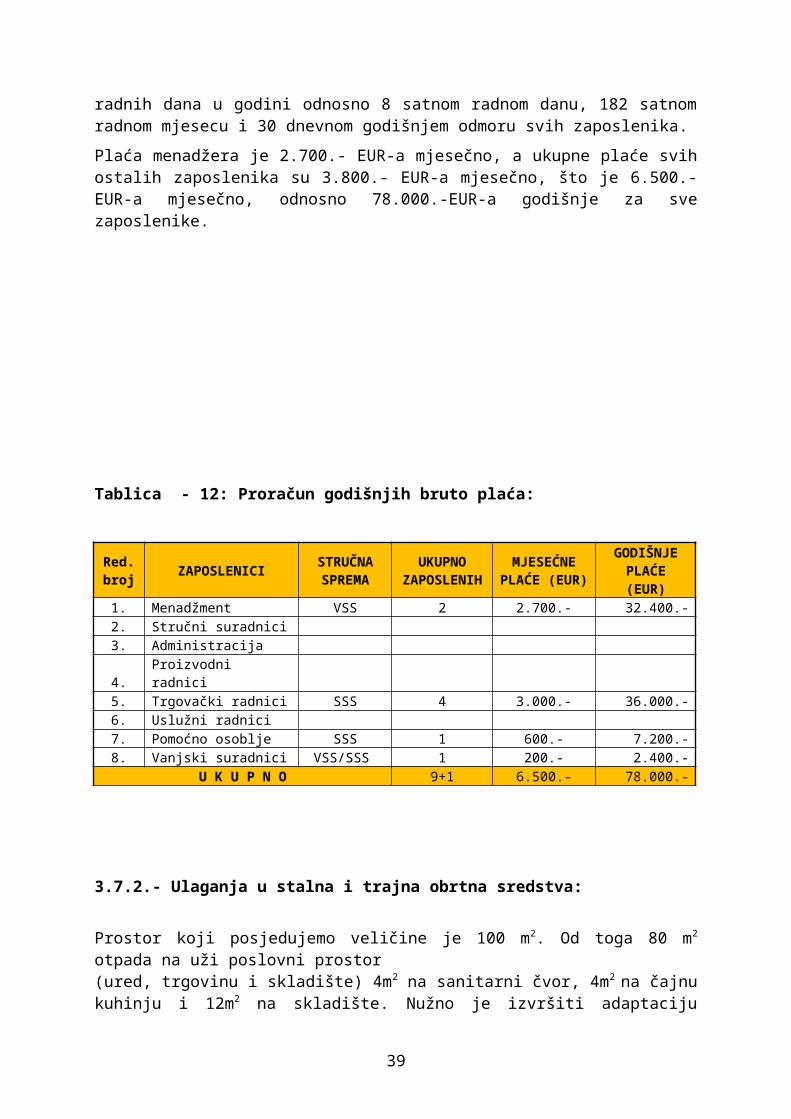

3.7.1.-Proračun godišnjih bruto plača:

Uzimajući u obzir planirani kapacitet, projekt zahtijeva ukupno sedam stalnih zaposlenika i knjigovođu-vanjskog suradnika. Projekcija zaposlenika napravljena je na temelju 298 radnih dana u godini odnosno 8 satnom radnom danu, 182 satnom radnom mjesecu i 30 dnevnom godišnjem odmoru svih zaposlenika.

Plaća menadžera je 2.700.- EUR-a mjesečno, a ukupne plaće svih ostalih zaposlenika su 3.800.- EUR-a mjesečno, što je 6.500.- EUR-a mjesečno, odnosno 78.000.-EUR-a godišnje za sve zaposlenike.

Tablica - 12: Proračun godišnjih bruto plaća:

Red. broj

ZAPOSLENICISTRUČNA SPREMA

UKUPNO ZAPOSLENIH

MJESEĆNE PLAĆE (EUR)

GODIŠNJE PLAĆE (EUR)

1. Menadžment VSS 2 2.700.- 32.400.-2. Stručni suradnici 3. Administracija 4. Proizvodni radnici 5. Trgovački radnici SSS 4 3.000.- 36.000.-6. Uslužni radnici 7. Pomoćno osoblje SSS 1 600.- 7.200.-8. Vanjski suradnici VSS/SSS 1 200.- 2.400.-

U K U P N O 9+1 6.500.- 78.000.-

28

3.7.2.- Ulaganja u stalna i trajna obrtna sredstva:

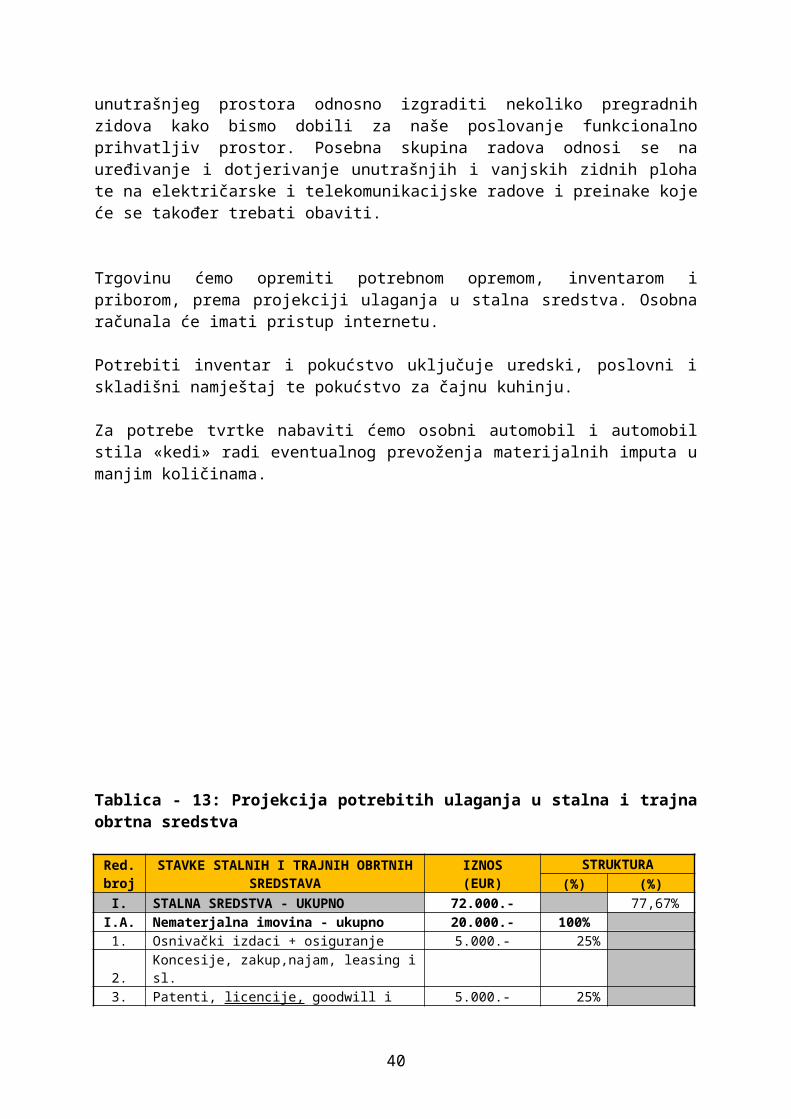

Prostor koji posjedujemo veličine je 100 m2. Od toga 80 m2 otpada na uži poslovni prostor(ured, trgovinu i skladište) 4m2 na sanitarni čvor, 4m2 na čajnu kuhinju i 12m2 na skladište. Nužno je izvršiti adaptaciju unutrašnjeg prostora odnosno izgraditi nekoliko pregradnih zidova kako bismo dobili za naše poslovanje funkcionalno prihvatljiv prostor. Posebna skupina radova odnosi se na uređivanje i dotjerivanje unutrašnjih i vanjskih zidnih ploha te na električarske i telekomunikacijske radove i preinake koje će se također trebati obaviti.

Trgovinu ćemo opremiti potrebnom opremom, inventarom i priborom, prema projekciji ulaganja u stalna sredstva. Osobna računala će imati pristup internetu.

Potrebiti inventar i pokućstvo uključuje uredski, poslovni i skladišni namještaj te pokućstvo za čajnu kuhinju.

Za potrebe tvrtke nabaviti ćemo osobni automobil i automobil stila «kedi» radi eventualnog prevoženja materijalnih imputa u manjim količinama.

Tablica - 13: Projekcija potrebitih ulaganja u stalna i trajna obrtna sredstva

Red. broj

STAVKE STALNIH I TRAJNIH OBRTNIH SREDSTAVA

IZNOS(EUR)

STRUKTURA(%) (%)

I. STALNA SREDSTVA - UKUPNO 72.000.- 77,67%I.A. Nematerjalna imovina - ukupno 20.000.- 100% 1. Osnivački izdaci + osiguranje 5.000.- 25% 2. Koncesije, zakup,najam, leasing i sl. 3. Patenti, licencije, goodwill i sl. 5.000.- 25% 4. Copyright, trademark i sl. 5. Ostala nematerjalna imovina 10.000.- 50%

I.B. Materijalna imovina – ukupno 52.000.- 100% 1. Zemljište 2. Građevinski objekti 5.000.- 9,61% 3. Postrojenja i oprema 3.000.- 5,83% 4. Pribor, alati i slično 2.000.- 3,84% 5. Inventar, pokućstvo i slično 10.000.- 19,22% 6. Prijevozna sredstva 25.000.- 48,05% 7. Osnovno stado

29

8. Ostala nematerijalna imovina 7.000.- 13,45% II. OBRTNA SREDSTVA – UKUPNO 20.700.- 100% 22,33%1. Sirovine 2. Materijal 3. Prvi unos robe 10.000.- 48,32% 4. Ukupne plaće 6.500.- 31,4 % 5. Vanjske usluge 6. Porez na dodanu vrijednost 7. Ostala trajna obrtna sredstva 4.200.- 20,28%

I+II UKUPNO POTREBITA SREDSTVA 92.700.- 100%

Iz tablice br.13 vidimo da će ukupna ulaganja u stalna i trajna obrtna sredstva iznositi 92.700.-EUR-a. Na stalna sredstva otpada 72.000.-EUR-a i na obrtna sredstva otpada 20.700.- EUR-a. Prikazana sredstva iz tablice potrebna su za nesmetano odvijanje naše poduzetničke djelatnosti.

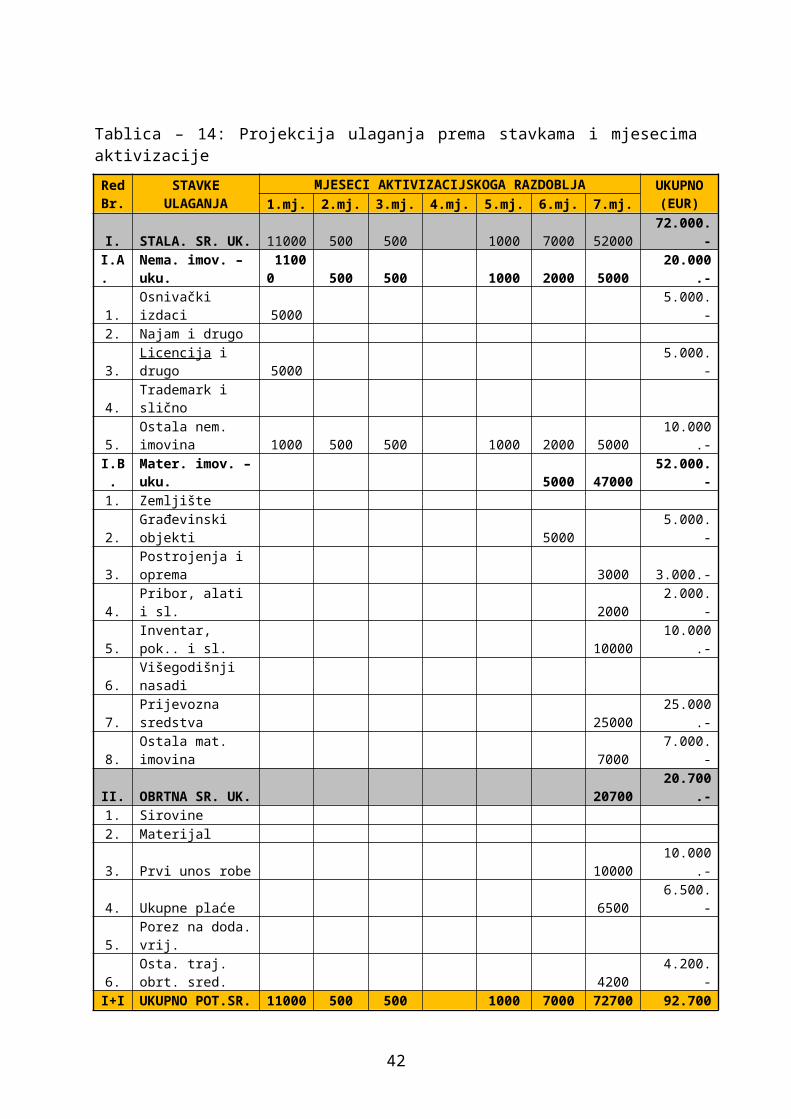

Tablica – 14: Projekcija ulaganja prema stavkama i mjesecima aktivizacije

Red Br.

STAVKE ULAGANJA

MJESECI AKTIVIZACIJSKOGA RAZDOBLJA UKUPNO (EUR)1.mj. 2.mj. 3.mj. 4.mj. 5.mj. 6.mj. 7.mj.

I. STALA. SR. UK. 11000 500 500 1000 7000 52000 72.000.-I.A. Nema. imov. – uku. 11000 500 500 1000 2000 5000 20.000.-

1. Osnivački izdaci 5000 5.000.-2. Najam i drugo 3. Licencija i drugo 5000 5.000.-4. Trademark i slično 5. Ostala nem. imovina 1000 500 500 1000 2000 5000 10.000.-

I.B. Mater. imov. – uku. 5000 47000 52.000.-1. Zemljište2. Građevinski objekti 5000 5.000.-3. Postrojenja i oprema 3000 3.000.-4. Pribor, alati i sl. 2000 2.000.-5. Inventar, pok.. i sl. 10000 10.000.-6. Višegodišnji nasadi 7. Prijevozna sredstva 25000 25.000.-8. Ostala mat. imovina 7000 7.000.-II. OBRTNA SR. UK. 20700 20.700.-1. Sirovine

30

2. Materijal 3. Prvi unos robe 10000 10.000.-4. Ukupne plaće 6500 6.500.-5. Porez na doda. vrij. 6. Osta. traj. obrt. sred. 4200 4.200.-

I+II UKUPNO POT.SR. 11000 500 500 1000 7000 72700 92.700.-

Tablica – 15: Projekcija ulaganja prema izvorima i mjesecima aktivizacije

Red Br.

STAVKE ULAGANJA

MJESECI AKTIVIZACIJSKOGA RAZDOBLJA UKUPNO (EUR)1.mj. 2.mj. 3.mj. 4.mj. 5.mj. 6.mj. 7.mj.

I. VLAST. SREDST. 11000 500 500 1000 7000 37700 57.700.-1. Novac – gotovina 11000 500 500 1000 2000 27700 42.700.-2. Zemljište 3. Poslovni prostori 5000 5.000.-4. Strojevi i oprema

5.Inventar i pokućstvo 10000 10.000.-

6. Nasadi, stado i sl- 7. Prijevozna sredstva 8. Ostala vl. sredstva II. VANJSKI IZVO. 35000 35.000.-9. Prodaja dionica 10. Bankarski zajmovi 35000 35.000.-11. Zajmovi osnivača 12. Krediti dobavljača 13. Krediti kupaca 14. Ostali izvori kapita.

I+II UKUPNA SREDS. 11000 500 500 1000 7000 72700 92.700.-

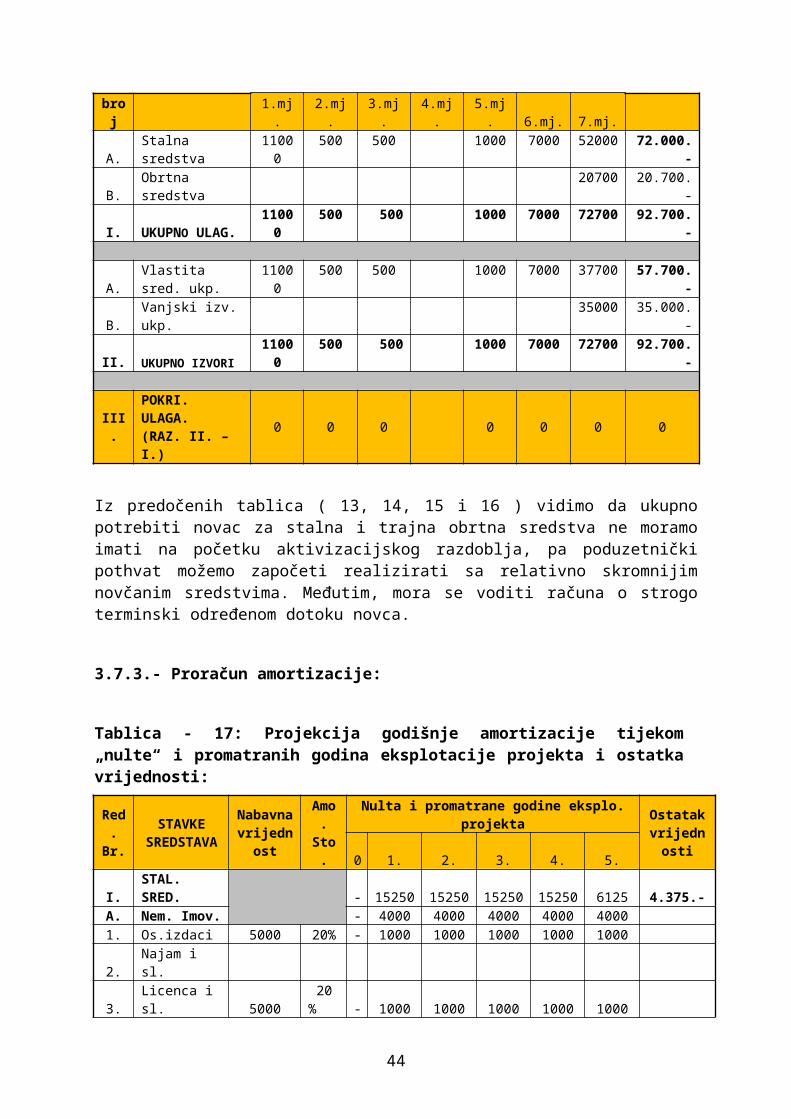

Tablica -16: Projekcija uskladbe ulaganja i izvora po mjesecima aktivizacije (konstrukcija financiranja)

Red. broj

STAVKE ULAGANJA

ULAGANJA I IZVORI PO MJ. AKTIVIZACIJE PROJEKTA Ukupno (EUR)1.mj. 2.mj. 3.mj. 4.mj. 5.mj. 6.mj. 7.mj.

A. Stalna sredstva 11000 500 500 1000 7000 52000 72.000.-

B. Obrtna sredstva 20700 20.700.-

I. UKUPNO ULAG. 11000 500 500 1000 7000 72700 92.700.-

A. Vlastita sred. ukp. 11000 500 500 1000 7000 37700 57.700.-

B. Vanjski izv. ukp. 35000 35.000.-

II. UKUPNO IZVORI 11000 500 500 1000 7000 72700 92.700.-

III.POKRI. ULAGA.(RAZ. II. – I.)

0 0 0 0 0 0 0

Iz predočenih tablica ( 13, 14, 15 i 16 ) vidimo da ukupno potrebiti novac za stalna i trajna obrtna sredstva ne moramo imati na početku aktivizacijskog razdoblja, pa poduzetnički pothvat možemo započeti realizirati sa relativno skromnijim novčanim sredstvima. Međutim, mora se voditi računa o strogo terminski određenom dotoku novca.

31

3.7.3.- Proračun amortizacije:

Tablica - 17: Projekcija godišnje amortizacije tijekom „nulte“ i promatranih godina eksplotacije projekta i ostatka vrijednosti:

Red. Br.

STAVKE SREDSTAVA

Nabavna vrijednost

Amo. Sto.

Nulta i promatrane godine eksplo. projekta Ostatak vrijednosti0 1. 2. 3. 4. 5.

I. STAL. SRED.

- 15250 15250 15250 15250 6125 4.375.-A. Nem. Imov. - 4000 4000 4000 4000 4000 1. Os.izdaci 5000 20% - 1000 1000 1000 1000 1000 2. Najam i sl. 3. Licenca i sl. 5000 20% - 1000 1000 1000 1000 1000 4. Trademark i s 5. Ost. nem. sr 10000 20% - 2000 2000 2000 2000 2000 B. Matr.imov. - - 11250 11250 11250 11250 2125 4.375.-1. Zemljište 2. Građ. Objekti 5000 2,5% - 125 125 125 125 125 4.375.-3. Oprema 3000 20% - 600 600 600 600 600 4. Pribor, alat. 2000 25% - 500 500 500 500 5. Vozila 25000 25% - 6250 6250 6250 6250 6. Inventar 10000 25% - 2500 2500 2500 2500 7. Stado i sl. n. Ost. matr. Im 7000 20% - 1400 1400 1400 1400 1400 II. OBRT. SRED - 20.700.-A. Ula. U tr. Ob. 20700 - 20.700.-

III. PROJ. UKUP - 15250 15250 15250 15250 6125 25.075.-

Iz tablice možemo uočiti koje se stavke stalnih sredstava amortiziraju. Također smo uočili da se obrtna sredstva ne amortiziraju. Godišnja amortizacija u prvih 4 godine eksplotacije projekta iznosi 15.250.- EUR-a, a u petoj godini iznosi 6.125.- EUR-a.

3.7.4.- Obračun kreditnih obveza:

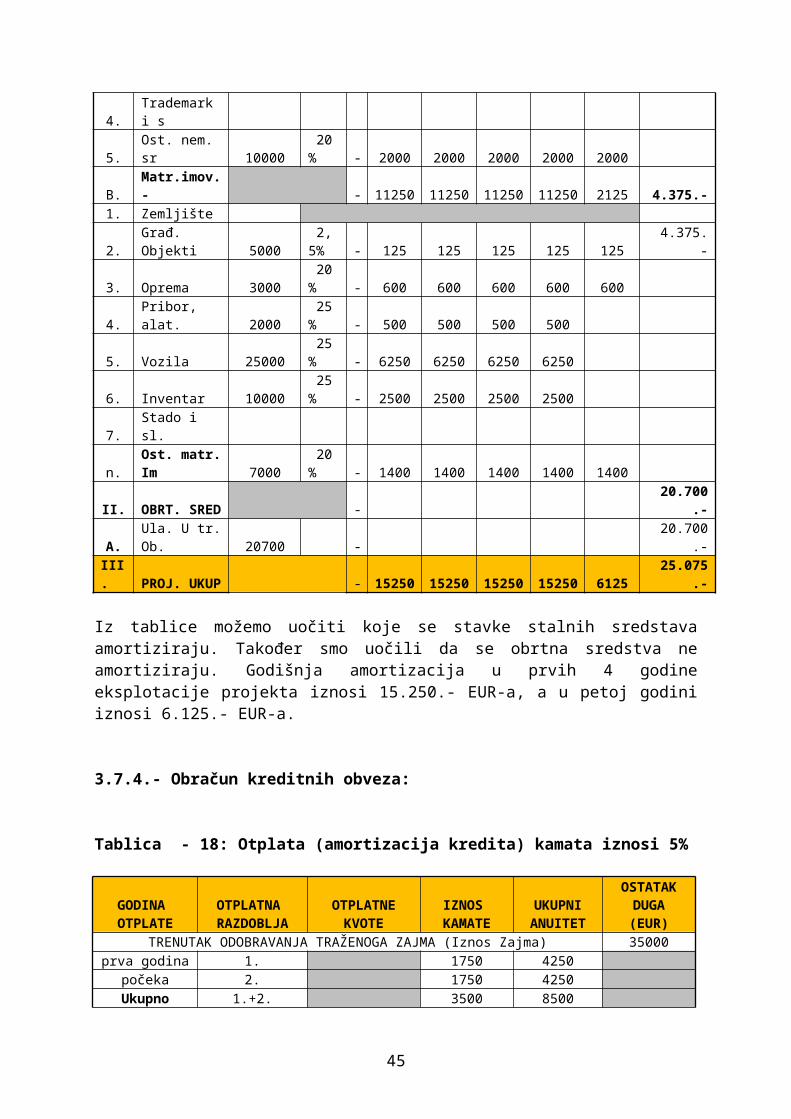

Tablica - 18: Otplata (amortizacija kredita) kamata iznosi 5%

GODINA OTPLATE

OTPLATNA RAZDOBLJA

OTPLATNEKVOTE

IZNOS KAMATE

UKUPNIANUITET

OSTATAKDUGA (EUR)

TRENUTAK ODOBRAVANJA TRAŽENOGA ZAJMA (Iznos Zajma) 35000prva godina 1. 1750 4250

počeka 2. 1750 4250 Ukupno 1.+2. 3500 8500

druga godina 3. 1750 4250 počeka 4. 1750 4250

Ukupno 3.+4. 3500 8500 prva godina 1. 2500 1750 4250 35000

otplate 2. 2500 1625 4125 32500Ukupno 1.+2. 5000 3375 8375

druga godina 3. 2500 1500 4000 30000otplate 4. 2500 1375 3875 27500

32

Ukupno 3.+4. 5000 2875 7875treća godina 5. 2500 1250 3750 25000

otplate 6. 2500 1125 3625 22500Ukupno 5.+6. 5000 2375 7375

četvrta godina 7. 2500 1000 3500 20000otplate 8. 2500 875 3375 17500

Ukupno 7.+8. 5000 1875 6875peta godina 9. 2500 750 3250 15000

otplate 10. 2500 625 3125 12500Ukupno 9.+10. 5000 1375 6375

šest godina 11. 2500 500 3000 10000otplate 12. 2500 375 2875 7500

Ukupno 11.+12. 5000 875 5875sedma godina 13. 2500 250 2750 5000

otplate 14. 2500 125 2625 2500Ukupno 13.+14. 5000 375 5375

SVEUKUPNO 35000 13125 48125

Iz tablice se vidi otplata namjenskog kredita s kamatom od 5%. Metoda s kojom sam se koristio je metoda opadajućih anuiteta na 14 kvartala otplate, odnosno 7 godina s 2 godine počeka.

3.7.5.- Projekcija računa dobiti i gubitka:

Projekcija dobiti – gibitka: financijsko je izvješće (račun) koje predočava poslovne aktivnosti određene tvrtke tijekom određenog razdoblja, odnosno prihode i rashode, kamatne i porezne efekte te čistu i zadržanu dobit tvrtke.

Pozitivna razlika između ukupnih prihoda i rashoda predstavlja tkz. ukupnu dobit, a negativna je ukupni gubitak. Od ukupne dobiti (ili dobiti prije oporezivanja) oduzima se porez na dobit, pa se dobiva dobit nakon oporezivanja ili čista dobit od čega se onda odbijaju sve zakonske (obvezatne) i eventualno dogovorene (neobvezatene) pričuve pa se dobiva tkz. zadržana dobit.

Kod nas je stopa poreza na ukupnu dobit 20%.

Tablica - 19: Projekcija prihoda tijekom svih promatranih godina eksplotacije projekta

Red. broj

STAVKE PRIHODA (PROIZVODI, ROBA, USLUGE I DRUGO)

PRIHODI TIJEKOM PROMATRANIH GODINA EKSPLOATACIJE (KOLIČINE X CIJENE) UKUPNO

(EUR)1.god. 2.god. 3.god. 4.god. 5.god.

I. PLASMAN PROIZVODA

1. 2. 3. 4. 5. Itd. II. PRODAJA ROBE 320000 320000 320000 320000 320000 1.600.000.-

33

1. Asortiman trgovine 320000 320000 320000 320000 320000 1.600.000.-2. 3. 4. 5. Itd. III. PRODAJA USLUGA 1. 2. 3. 4. Itd. IV. OSTALI PRIHODI 1. 2. 3. Itd.

UKUPNI PRIHODI (I+II+III+IV) 320000 320000 320000 320000 320000 1.600.000.-

U tablici 19 dana je dinamička projekcija prihoda tijekom prvih pet godina eksploatacije projekta iz koje se isčitavaju financijski aspekti prihoda (količine prodane robe i izvedenih usluga, pomnoženih sa cijenama)

Iz tablice vidimo da su godišnji prihodi u iznosu od 320.000.- EUR-a.

Prihodi su ukupna vrijednost poslovnih učinaka, odnosno priljev novca ( od prodaje proizvoda, robe, usluga ili prava) za određeno razdoblje, uključujući i naknade u obliku kamata, najamnine, tantijema ili dividenda te različita povećanja imovine ili smanjenja obveza koja povećavaju poslovni rezultat za dano razdoblje, pa to nazivamao redovitim prihodima, dok u izvanredne prihode spadaju oni od prodaje stalnih sredstava, otpisanih obveza vjerovnika, različitih inventurnih viškova, naknadno ostavrenih popusta i slično.

Projekcija prihoda u biznis-planovima se predoćava u tablici. Prihode za određeno vremensko razdoblje dobivate tako što planiranu količinu djelatnosti iz toga razdoblja pomnožite s projiciranim (planiranim) cijenama.

Tablica - 20: Projekcija rashoda tijekom svih promatranih godina eksplotacije projekta

Red.brojSTAVKE RASHODA –

TROŠKOVI PROJEKTA

RASHODI - TROŠKOVI TIJEKOM PROMATRANIH GODINA EKSPLOATACIJE PROJEKTA UKUPNO

(EUR)1.god. 2.god. 3.god. 4.god. 5.god.

A. Materijalni troškovi 32400 32400 32400 32400 32400 162.000.-B. Troškovi usluga C. Troškovi amortizacije 15250 15250 15250 15250 6000 67.000.-D. Ostali troškovi poslovanja 18000 18000 18000 18000 18000 90.000.-E. Troškovi osoblja 78000 78000 78000 78000 78000 390.000.-F. Financijski troškovi 3500 3500 3375 2875 2375 15.625.-

34

G. Nabavna vrijednost robe 120000 120000 120000 120000 120000 600.000.-H. Izvanredni troškovi I. Ostali rashodi - troškovi 20000 20000 20000 20000 20000 100.000.-

UKUPNI RASHODI - TROŠKOVI 287150 287150 287025 286525 276775 1.424.625.-

Iz tablice vidimo rashode projekta kroz sve promatrane godine, a neću ih povečavati jer nisam ni povečavao kapacitete trženja. Obrazloženje rashoda:

- Materijalni troškovi: godišnji iznos za nabavu materijalnih inputa.- Troškovi amortizacije: godišnji iznos amortizacije stalnih sredstava- Ostali troškovi poslovanja: godišnji iznos troškova energenata- Troškovi osoblja: iznos godišnjih plaća- Financijski troškovi: godišnji iznos kamata bankarskog zajma- Nabavna vrijednost robe: godišnji iznos prodane robe- Ostali rashodi – troškovi: godišnji iznos nematerijalnih troškova

Tablica - 21: Račun dobiti i gubitka

Red. broj

STAVKE PRIHODA I RASHODA

DOBIT/GUBITAK PROJEKTA

PROMATRANE GODINE EKSPLOATACIJEPROJEKTA UKUPNO

(EUR)1.god. 2.god. 3.god. 4.god. 5.god.

I. Ukupni prihodi 320000 320000 320000 320000 320000 1.600.000.-1. Prihodi od plasmana proizvoda 2. Prihodi od prodaje robe 320000 320000 320000 320000 320000 1.600.000.-3. Prihodi od prodaje usluga 4. Ostali prihodi II. Ukupni rashodi 287150 287150 287025 286525 276775 1.424.625.-1. Materijalni troškovi 32400 32400 32400 32400 32400 162.000.-2. Troškovi usluga 3. Nabavna vrij. prodane robe 120000 120000 120000 120000 120000 600.000.-4. Troškovi amortizacije 15250 15250 15250 15250 6000 67.000.-5. Troškovi osoblja - plaće 78000 78000 78000 78000 78000 390.000.-6. Financijski rashodi 3500 3500 3375 2875 2375 15.625.-7. Ostali rashodi 38000 38000 38000 38000 38000 190.000.-

III. Ukupna dobit-gubitak (I-II) 32850 32850 32975 33475 43225 175.375.-– Porez na dobit (20%) 6570 6570 6595 6695 8645 35.075.-

IV. Čista dobit 26280 26280 26380 26780 34580 140.300.-– Zakonske pričuve 1314 1314 1319 1339 1729 7.015.-– Statutarne pričuve 1314 1314 1319 1339 1729 7.015.-– Ostale pričuveV. ZADRŽANA DOBIT 23652 23652 23742 24102 31122 154.330.-

35

Iz tablice vidimo da ćemo poslovati s pozitivnim predznakom, ostvariti ukupnu dobit u prvoj godini eksplotacije projekta u iznosu 32.850.- EUR-a što nam govori o povoljnosti projekta.Riječ je dakle o računu koji najizravnije preslikava poslovne aktivnosti, pa je projekcija dobiti – gubitka, zapravo zorna slika učinkovitosti poslovanja tvrtke u promatranu razdoblju. Račun dobiti i gubitka je u biti određeno računovodsveno izvješče koje pokazuje profitabilnost poslovnih operacija tijekom jedne godine.

Projekcija dobiti – gubitka sačinjava se sukladno zakonskim odredbama i uobičajnim računovodsvenim načelima.

3.7.6.- Financijski i ekonomski tijek:

Izvješća o novčanim tijekovima (tijekovima promjena u financijskomu položaju tvrtke) relativno su novija izvješća u našoj računovodstvenoj praksi. Projekcija novčanih tijekova temelji se na projekciji poslovnih i finacijskih aktivnosti buduče tvrtke. Projekcija novčanih tijekova stožerni je pokazatelj likvidnosti (platne sposobnosti) projekta tijekom promatranih godina eksploatacije projekta. Projekcija novčanih tijekova zapravo pokazuje hoće li se (i koliko) iz buduće aktivnosti tvrtke moći udovoljavati svim obvezama i što poduzetniku, eventualno, ostaje kao čisti primitak tijekom pojedinih godina promatrana razdoblja eksploatacije njegova pothvata.

Tablica - 22: Projekcija ekonomskih tijekova

Red. broj

STAVKE PRIMITAKA I IZDATAKA

NULTA I PROMATRANE GODINE EKSPLOATACIJE PROJEKTA UKUPNO

(EUR)0-ta 1.god. 2.god. 3.god. 4.god. 5.god.

I. UKUPNI PRIMICI 0 320000 320000 320000 320000 345075 1.625.075.-1. Ukupni prihodi 320000 320000 320000 320000 320000 1.600.000.-2. Ostatak vrij. stalnih sredst. 4375 4.375.-

3. Ostak vrij. obrtnih sredstava 20700 20.700.-II. UKUPNI IZDACI 92700 274970 274970 274995 275095 277045 1.469.775.-1. Ulaganja u stalna sredstva 72000 72.000.-2. Ulaganja u obrtna sredstva 20700 20.700.-3. Rashodi (bez amor. i kama.) 268400 268400 268400 268400 268400 1.342.000.-4. Porez na ukup. dobit (20%) 6570 6570 6595 6695 8645 35.075.-

III. ČISTI PRIMICI (I.-II.) -92700 45030 45030 45005 44905 68030 155.300.-IV. KUMUL. ČISTIH PRIMI. -92700 -47670 - 2640 42365 87270 155300

Iz tablice vidimo da nam projekcija ekonomskih tijekova također govori o povoljnosti projekta, a kroz kumulativ čistih primitaka vidimo da nam se javlja pozitivni predznak već u trečoj godini.

Tablica - 23: Projekcija financijskih tijekova

Red. broj

STAVKE PRIMITAKA I IZDATAKA

NULTA I PROMATRANE GODINE EKSPLOATACIJE PROJEKTA UKUPNO

(EUR)0-ta 1.god. 2.god. 3.god. 4.god. 5.god.

I. UKUPNI PRIMICI 92700 322628 322628 322638 322678 348533 1.731.805.-1. Ukupni prihodi 320000 320000 320000 320000 320000 1.600.000.-

36

2. Vlastiti izvori finaciranja 57700 57.700.-

3. Dionički kapital (event.)4. Bankarski zajmovi 35000 35.000.-

5. Robni krediti6. Ostatak vrijd. stalnih sred. 4375 4.375.-

7. Ostatak vrij. obrtnih sredst. 20700 20.700.-

8. Obvezatne pričuve 1314 1314 1319 1339 1729 7.015.-9. Neobvezatne pričuve 1314 1314 1319 1339 1729 7.015.-II. UKUPNI IZDACI 92700 286098 286098 286008 285648 287878 1.524.430.-1. Ulaganja u stalna sredstva 72000 72.000.-

2. Ulaganja u obrtna sredstva 20700 20.700.-

3. Rashodi (bez amor. i kam.) 268400 268400 268400 268400 268400 1.342.000.-4. Porez na dobit (20%) 6570 6570 6595 6695 8645 35.075.-5. Obvezatne pričuve 1314 1314 1319 1339 1729 7.015.-6. Neobvezatne pričuve 1314 1314 1319 1339 1729 7.015.-7. Anuiteti bankarskih zajmova 8500 8500 8375 7875 7375 40.625.-8. Anuiteti robnih kredita

9. Dividende (eventualno)

III. ČISTI PRIMICI (I.-II.) 0 36530 36530 36630 37030 60655 207.375.-

IV. KUMUL. ČISTIH PRIMI. 0 36530 73060 109690 146720 207375

U tablici 23 predočena je projekcija financijskih tijekova projekta tijekom nulte (aktivizacijskog razdoblja) i pet promatranih godina eksloatacije projekta. Podaci u tablici govore o stanju financijskog zdravlja našeg projekta.

Iz tablice se vidi da projekcija financijskih tijekova ide u prilog projektu, jer kumulativ nema negativan predznak, te je vidljivo da će projekt omogučavati redovito i pravodobno podmirivanje svih obveza.

Tablica – 24: Projekcija bilanci po godinama eksploatacije projekta

Red. broj

STAVKE AKTIVEI PASIVE

PROMATRANE GODINE EKSPLOATACIJE PROJEKTA

1.god. 2.god. 3.god. 4.god. 5.god.

I. UKUPNA AKTIVA (1.+2.) 424400 424400 424400 424400 4244001. Dugotrajna imovina - ukupno 72000 72000 72000 72000 72000

1.1. Nematerijalna imovina 20000 20000 20000 20000 200001.2. Materijalna imovina - ukupno 52000 52000 52000 52000 52000

1.2.A. Zemljište1.2.B. Građevinski objekti 5000 5000 5000 5000 50001.2.C. Postrojenja, oprema i slično 3000 3000 3000 3000 30001.2.D. Inventar i pribor 12000 12000 12000 12000 120001.2.E. Prijevozna sredstva 25000 25000 25000 25000 250001.2.F. Ostala materijalna imovina 7000 7000 7000 7000 70001.3. Financijska imovina1.4. Ostala dugotrajana imovina2. Kratkotrajana imovina-ukupno 352400 352400 352400 352400 352400

2.1. Novac2.2. Financijska imovina2.3. Potraživanja 320000 320000 320000 320000 3200002.4. Zalihe 32400 32400 32400 32400 32400

37

2.5. Ostala kratkotrajna imovinaII. UKUPNA PASIVA 424400 424400 424400 424400 4244001. Kapital 83122 83122 83362 84322 937922. Pričuve 2628 2628 2638 2678 34583. Dugoročne obveze 287150 287150 287025 286525 2767754. Kratkoročne obveze 51500 51500 51375 50875 50375

III. AKTIVA – PASIVA = 0 0 0 0 0 0

Projekcija bilanci tijekom promatranih godina eksploatacije projekta (koja se temelji na terminskom planu ulaganja, odnosno dinamici aktiviranja stalnih sredstava) priređuje se isključivo zbog predočavanja informacijske podloge za izračunavanje različitih pokazatelja njegove učinkovitosti. Prigodom ocjene učinkovitosti, projekciju bilanci koristimo za izračunavnje niza pokazatelja, a u projektu sam je koristio za izračun analize likvidnosti.

3.8.- OCJENE UČINKOVITOSTI PROJEKTA

U ovom poglavlju projekta predočit ćemo dostatnu količinu kvalitetnih pokazatelja njegove svekolike učinkovitosti.Prednost sam dao sljedećim ( u svijetskoj praksi prepoznatljivim) metodama ocijena učinkovitosti poduzetničkih projekata:

A. Razdoblje povrataB. Stopa prinosaC. Pravilo palcaD. Točka pokrićaE. Čista sadašnja vrijdnostF. Interna stopa profitabilnostiG. Prosječna profitabilnostH. Analiza likvidnostiI. Analiza osjetljivosti

3.8.1.- Razdoblje povrata:

Razdoblje povrata uloženog kapitala označava vrijeme tijekom kojeg se iz čistih primitaka ekonomskog tijeka povrati uloženi novac u realizaciju poduzetničkog pothvata.Kriterij ocjene poduzetničkog pothvata prema ovome pokazatelju je zapravo duljina razdoblja povrata. Što je to razdoblje kraće, projekt je prihvatljiviji i obrnuto.

Tablica 25.: Razdoblje povrata uloženih sredstava

Godine projekta

ULAGANJA U PROJEKT ČISTI PRIMICI EKON. TIJEKA Nepokrivene investicijeGodišnji iznos Kumulativ Godišnji iznos Kumulativ

38

0. 92700 92700 0 0 -92.700.-1. 92700 45030 45030 -47.670.-2. 92700 45030 90060 42.390.-3. 92700 45005 135065 177.455.-4. 92700 44905 179970 357.425.-5. 92700 68030 248000 605.425.-

Iz tablice je vidljivo da se uložena sredstva (ukupna ulaganja) vraćaju već u drugoj godini eksploatacijskoga razdoblja, jer se u toj godini kao što vidimo, pojavljuje pozitivan predznak u koloni nepokrivenih investicija, a to ide u prilog projektu, pokazuje nam da je projekt vrlo profitabilan.

3.8.2.- Godišnja stopa prinosa:

Stopa prinosa je statički pokazatelj profitne učinkovitosti poduzetničkog projekta. Ona je relativan izraz oplodnje investicijskog kapitala u pojedinim godinama njegovog eksploatacijskog razdoblja. Stopu prinosa (SP) sam izračunao tako što sam kvocijent čiste dobiti (ND) iz promatranih godina i ukupnih ulaganja (I o) pomnožio sa 100, što se može napisati u obliku obrasca:

SP =( ND / Io ) x 100

Koristeći se kvocijentom čiste dobiti iz svih promatranih godina eksplotacije projekta i ukupnih ulaganja došao sam do izračuna stope prinosa koja glasi:

Svaki euro investiranog novca u prvoj i drugoj godini oplođuje se sa 0,2834.- EUR-a čiste dobiti, u trećoj sa 0,2845.- EUR-a čiste dobiti, u četvroj sa 0,2888.- EUR-a čiste dobiti i u petoj sa 0,3730.- EUR-a čiste dobiti.

3.8.3.-Pravilo palca:

● Kamata na oročenje sredstava u banci iznosi 6 %● Vlastita sredstva iznose 57.700.- EUR-a● 72/6 = 12 godina, prema izračunu u banci bismo imali 115.869.- EUR-a, kroz 12 godina● Prema računu dobiti i gubitka (tab.21) ukupna dobit iznosi 175.375.- EUR-a − ( 175375 : 5 ) ∙ 12 = 420900 − 35000 = 375.900.- EUR-a, kroz projekt − 385900 : 57700 = 6,68 puta je veća dobit kroz projekt u odnosu na oročenje vlastitih sredstava u banci.

Ova metoda nam ukazuje na to da li je vlastita sredstva bilo pametnije položiti u banku uz određenu kamatu ili je ipak bolje uložiti u ovakovu vrstu projekta.

39

Odgovor dobivamo tako što broj 72 podijelimo sa kamatom banke i dobijemo za koliko bi se godina udvostručila uložena sredstva u banci, a u projektu to isčitamo iz tabele 21. odnosno računa dobiti i gubitka. Izračunom sam došao do zaključka da će se uz kamatu od 6% vlastita sredstva udvostručiti tek za 12 godina, oročena u banci, a u projektu već u 6-toj godini eksplotacije projekta.

3.8.4.- Točka pokrića ili prag profitabilnosti:

«Osim niza poteškoća s kojima se suočavamo u realizaciji poduzetničkog pothvata biti će i onih koji se u fazi projektiranja ne mogu predvidjeti. Zato se u sklopu ocjene projekta treba izvidjeti koja je to razina učinaka (proizvodnje, prodaje ili usluživanja) ili razina ostvarenog prihoda koji su dostatni za pokriće svih rashoda. Za tu svrhu dobro će nam poslužti metoda točke pokrića. Točku pokrića ili prag profitabilnosti najlakše je definirati kao obujam poslovanja pri kojemu tvrtka pokriva ukupne (fiksne i varijabilne) troškove poslovanja za promatrano razdoblje. Ispred te točke tvrtka ostvaruje gubitak, na pragu, ni dobit ni gubitak, a iznad praga, ona posluje s pozitivnim financijskim rezultatom.»15

______________________________________15Nikola Kuvačić, Biznis plan ili poduzetnički projekt NK «Beretin», Split,2005.god. str.247

Projicirani godišnji kapacitet (KP) = 400 jedinica

Ukupni fiksni troškovi (FT) = 99.500.- EUR

Ukupni varijabilni troškovi (VT) = 187.650.- EUR

Projekcija godišnje prodaje (PP) = 320 jedinica

Projicirani prihod od prodaje (UP) = 320.000.- EUR

Varijabilni troškovi po jedinici (VTJ) = 586.4.-EUR

Projicirana cijena po jedinici (PCJ) = 1.000.- EUR

(1) TP = FT : [ 1 - ( VT : UP)] = 99500 : 0,413 = 240.920.- EUR prihoda

(2) TP = FT : ( PCJ – VTJ ) = 99500 : 413.6 = 240,57 jedinica

(3) TP = FT : ( UP – VT ) = 99500 : 132350 = 0,75 % primitaka projiciranog prihoda

(4) GC = [ UP – (VT + FT)] : FT = 32850 : 99500 = 0,33 % sniziti cijenu. GC = 996.7.-€

GC = granična cijena

Da bi se došlo do točke pokrića potrebno je:

1.- ostvariti 240.920.- EUR-a prihoda

2.- prodati 240,57 jedinica godišnje

3.- ostvariti razinu od 0,75 % projiciranog prihoda

40

4.- cijenu je moguće smanjiti za 0,33 % što znaći da granična cijena ne bi smjela biti manja od

996.7.- EUR-a, te je PCJ od 1.000.- EUR-a, primjerena.

Temeljem naprijed izvedenog izračuna, tvrtka će ostvarivati pozitivno poslovanje tijekom promatranog razdoblja.

3.8.5.- Čista sadašnja vrijednost:

Čista sadašnja vrijednost, kao izvrsna dinamična metoda ocjene projekta, izračunata je na način da se čisti primici ekonomskog tijeka iz promatranog tijeka eksploatacije projekta svedu na sadašnju vrijednost pomoću diskontnog činitelja iz drugih financijskih tablica složenih kamata pomoću obrasca : Sv- čista sadašnja vrijednost, Rt-čisti primici u godini t, Io-početno ulaganje, p-diskontna stopa

n Rt Sv = ---------------- - I o t=1 (1 + (p/ 100))

Tablica - 26: Izračun čiste sadašnje vrijednosti

Godine projekta

ČISTI PRIMICI EKONOMSKOGA TIJEKA

DISKON. STOPA

DISKON. ČINITELJ

SADAŠNJA VRIJEDNOST PRIMITAKA PROJEKTA (EUR)

0. (iznos ulaganja) – 92700 5% 1 (iznos ulaganja) – 92.700.-1. 45030 5% 0,9 42.885.-2. 45030 5% 0,81 40.843.-3. 45005 5% 0,72 38.877.-4. 44905 5% 0,62 36.943.-5. 68030 5% 0,54 53.303.-Itd.

I. UKUPNA SADAŠNJA VRIJEDNOST PRIMITAKA 212.851.-II. ČISTA SADAŠNJA VRIJEDNOST PROJEKTA (I. - 0.) 120.151.-

Da bi projekat bio isplativ čista sadašnja vrijednost treba biti veća od nule što vidimo iz tablice i iznosi 120.151.- EUR-a što nam govori da je projekt izuzetno prihvatljiv.

3.8.6.- Interna stopa profitabilnosti:

Interna stopa profitabilnosti je stopa pomoću koje sadašnju vrijednost budućih očekivanih čistih primitaka ekonomskog tijeka izjednačavamo s vrijednosti ukupnih investicijskih ulaganja, pri kojoj je čista sadašnja vrijednost = 0. Najprije se uporabom većeg broja približnih diskontnih stopa izračuna sadašnja vrijednost, sve do stope pri kojoj čista sadašnja vrijednost dobije negativan izraz.