Embed Size (px)

Citation preview

RAČUNOVODSTVO - FTHM

1

LOGOLOGO

Upravlja čko računovodstvočetvrtak, 17.03.2011.Peta nedelja – predavanje

četvrtak, 24.03.2011.Šesta nedelja – I Kolokvij

LOGOLOGO

Nedelja (2011) Тema/aktivnost .

� V (17.03.) Obračunavanje troškova i u činakaFunkcionisanje sistema obračuna po stvarnim troškovimaFaze i grafi čki prikaz sistema obra čuna po stvarnim troškovimaPrva faza - obuhvatanje primarnih troškova u

finansijskom knjigovodstvuDruga faza - vezivanje primarnih troškova za ra čune

mesta troškova (i nosilaca troškova)Treća faza - obra čuna troškova - interni

obra čun izme ñu mesta troškovaČetvrta faza - obra čuna troškova - prenos troškova na

nosioce i knjiženje završene proizvodnje

LOGOLOGO

Obračunavanje troškova i u činaka

� U ovom delu izlaganja gradiva obradi ćemo funkcionisanje obra čuna po:

– stvarnim troškovima,– planskim troškovima i– na osnovu aktivnosti ( Activity-Based Costing ).

LOGOLOGO

� Sistem obra čuna po planskim troškovima predstavlja modifikaciju, ili bolje re ći dopunu

sistema obra čuna po stvarnim troškovima sračunatu na otklanjanje njegovih nedostataka.

� Funkcija ova dva obra čuna troškova uz odreñena prilago ñavanja može se primeniti i za druge sisteme obra čuna troškova, kao što su:

– obra čun troškova na osnovu aktivnosti (Activity-Based Costing),

– obra čun troškova po operacijama (Operation Costing) i

– odloženi obra čun troškova (Backfl ush Costing).

RAČUNOVODSTVO - FTHM

2

LOGOLOGO

1. FUNKCIONISANJE SISTEMA OBRA ČUNAPO STANDARNIM TROŠKOVIMA

1.1. Faze i grafi čki prikaz obra čuna troškovapo stvarnim troškovima

� Knjigovodstvo i obra čun troškova treba u vezi sa troškovima da pruže odgovore na pitanja šta se i koliko troši, gde i u vezi sa čim nastaju ti troškovi. Da bi pružili odgovore na ta pitanja, finansijsko knjigovodstvo i obra čun troškova i u činaka vrše obuhvatanje troškova, njihovo sortiranje i sistematizovanje po raznim osnovama.

LOGOLOGO

� Ovi poslovi u vezi sa troškovima mogu se svrstati u homogene grupe, tj. faze.

� Mi ćemo prihvatiti postojanje 4 faze, s tim što ostavljamo mogu ćnost da se u okviru svake od njih odvija jedna ili više podfaza.

� U suštini nije mnogo ni bitno koliko faza ima, ali je nužno da se svi neophodni poslovi u vezi sa troškovima obave.

LOGOLOGO

Šematski prikazano faze, odnosno tokovi obra čuna -knjiženja odvijaju se na slede ći način:

LOGOLOGO

Funkcionisanja sistema obra čuna po stvarnim troškovima (knjigovodstvena metoda)

� Otvaranje poslovnih knjiga u FK:

K-ta Gr.-12 – Gotovi proizvodi

K-ta Gr.-10 – Zalihe materijala

K-to 700 – R-a otvaranja glavne knjige

K-ta Gr.-11 – Nedovršena proizvodnja

K-ta Gr.-13 – Roba

I faza – preuzimanje vrednosti početnih zaliha iz finansijskog knjigovodstva (FK)

RAČUNOVODSTVO - FTHM

3

LOGOLOGO

K-to 910 – Materijal

K-to 900 – R-i za preuzimanje zaliha

K-to 911 – Roba

K-ta Gr.-96 – Gotovi proizvodi

K-ta Gr.-95 – Nosioci troškova

� Preuzimanje vrednosti po četnih zaliha u OT :

LOGOLOGO

Grafički prikaz postupanja u klasi 9 bi izgledao:

LOGOLOGO

Legenda:1. preuzimanje troškova vrši se zaduženjem

odgovaraju ćih ra čuna mesta troškova a u korist računu 902 - Ra čun za preuzimanje troškova i u korist računa 910 (kada se materijal evidentira u klasi 9),

2. troškovi evidentirani na ra čunima grupe 92 se u krajnjoj liniji prenose na ra čune drugih mesta troškova (računi grupa 93 i 94), račun 982 - Troškovi perioda i eventualno na ra čune nosilaca troškova (računi grupe 95 ) ukoliko se u okviru grupe 92 stvaraju nosioci troškova (na primer, proizvodi i usluge pomo ćne delatnosti koji se direktno prodaju na tržištu),

LOGOLOGO

3. troškovi evidentirani na ra čunima grupe 93 se prenose na ra čune nosilaca troškova (računi grupe 95 ) - time dolazi do kompletiranja troškova nosilaca troškova i stvaranja uslova za ra čunanje njihove cene koštanja,

4. troškovi evidentirani na ra čunima grupe 94 se prenose na račun 982 - Troškovi perioda ,

5. troškovi evidentirani na ra čunima nosilaca troškova (ra čuni grupe 95 ) uklju čuju se u vrednost zaliha završenih proizvoda (ra čuni grupe 96 ).

RAČUNOVODSTVO - FTHM

4

LOGOLOGO

1.2. Prva faza - obuhvatanje primarnih troškova u finansijskom knjigovodstvu

� U prvoj fazi vrši se obuhvatanje troškova, imaju ći u vidu šta i koliko se troši.

� Znači, vrši se obuhvatanje troškova po vrstama prirodnih troškova, zašta je kod nas predvi ñena klasa 5 .

� Ona u vezi sa troškovima obuhvata slede će dvocifrene grupe:

LOGOLOGO

II faza – Obra čun i knjigovodstveno obuhvatanje primarnih troškova (FK)

Gr. 51 - Troškovi materijala (troškovi sirovina, osnovnog materijala, pomoćnog materijala, sitnog inventara, ambalaže, rezervnih delova, režijski materijal, troškovi goriva i energije)

Gr. 52 - Troškovi li čnih zarada i naknada (neto zarade, porezi i doprinosi na zarade, troškovi neto naknada, ostali lični rashodi i naknade)

Gr. 53 - Troškovi proizvodnih usluga (troškovi usluga na izradi proizvoda, troškovi transportnih usluga, troškovi usluga održavanja, troškovi zakupa, sajma, reklame i propagande, troškovi istraživanja i ostali troškovi)

Gr. 54 - Troškovi amotrizacije i rezervisanja (troškovi amortizacije nematerijalnih i materijalnih ulaganja i troškovi rezervisanja)

Gr. 55 - Nematerijalni troškovi (troškovi neproizvodnih usluga, reprezentacije, premije osiguranja, platnog prometa, članarina, poreza, doprinosa i ostali nematerijalni troškovi)

LOGOLOGO

51 – Troškovi materijala, energije, rezervnih delova isitnog inventara

� Na računima grupe 51 knjiže se troškovi materijala, energije, rezervnih delova i sitnog inventara.

� Kada se radi o navedenim troškovima a koji nastaju kao rezultat trošenja faktora procesa rada koji se preuzimaju sa zaliha, knjiženje se vrši u korist odgovaraju ćih ra čuna u klasi 1 .

LOGOLOGO

� Osnov za knjiženje predstavlja dokumenat „trebovanje” (mogu ći su i druga čiji nazivi ovog dokumenta). Bez obzira kako se zove njegova namena, izme ñu ostalog, bi bila:

– da se razduže zalihe i– da se zaduže ra čuni troškova (po vrsti, mestu i ako je

mogu će po nosiocu troškova).� Kada se navedeni faktori procesa rada troše odmah

prilikom nabavke, bez prethodnog uskladištenja, iznosi se knjiže na teret ra čuna iz grupe 51 , a u korist odgovaraju ćih ra čuna obaveza.

RAČUNOVODSTVO - FTHM

5

LOGOLOGO

� U tom slu čaju osnov za knjiženje predstavljale bi fakture ili obra čuni dobavlja ča.

� Bez obzira da li se radi o fakturi ili obra čunu, njihova namena je izme ñu ostalog:

– da se izvrši odobravanje na ra čunu dobavlja ča i

– da se zaduže ra čuni troškova (po vrsti, mestu i ako je mogu će po nosiocu troškova).

LOGOLOGO

� Kod ove grupe troškova ne postavlja se kao veliki problem utvr ñivanja koli činske i cenovne komponente.

� Obe komponente su nazna čene na dokumentu.

� Jedino, u pojedinim slu čajevima, kada se evidencija o zalihama vodi na ra čunaru, na dokumentima ne moraju da budu nazna čene cenovne komponente, jer se nalaze u memoriji ra čunara.

LOGOLOGO

52 – Troškovi zarada

� Na računima ove grupe knjiže se troškovi obra čunatih neto zarada i neto naknada zarada, troškovi poreza i doprinosa na zarade i naknade zarada i troškovi ostalih li čnih rashoda.

� Osnov za knjiženje ovih troškova su pregledi i obra čuni koje pravi služba ili referent obra čuna zarada.

� Iz pregleda i obra čuna je lako utvrditi koli činsku i cenovnu komponentu ovih troškova.

LOGOLOGO

53 - Troškovi proizvodnih usluga� Na računima grupe 53 - Troškovi proizvodnih usluga ,

obuhvataju se proizvodne usluge na izradi u činaka, transportne usluge, usluge održavanja, zakupnine, troškovi sajmova, reklame i propagande i ostale proizvodne usluge.

� Za svaku vrstu stranih usluga dobavlja č dostavlja fakturu ili obra čun.

� Oni služe kao osnov za knjiženje troškova, ali i kao osnov za knjiženje obaveza prema dobavlja čima.

� I troškovi stranih usluga, kao i ostali troškovi, i maju svoju koli činsku i cenovnu komponentu.

� Veličina svake od njih mora biti nazna čena u fakturi ili obra čunu dobavlja ča.

RAČUNOVODSTVO - FTHM

6

LOGOLOGO

54 - Troškovi amortizacije i rezervisanja� Na računima grupe 54 - Troškovi amortizacije i

rezervisanja obuhvataju se troškovi amortizacije nematerijalnih ulaganja i osnovnih sredstava i troškovi rezervisanja za materijalne troškove u skladu sa propisima.

� Obračunata amortizacija sredstava knjiži se na teret računa grupe 54 , a u korist ra čuna ispravka vrednosti nematerijalnih ulaganja i osnovnih sredstava.

� (o koli činskoj i cenovnoj komponenti ovog troška smo ranijegovorili.)

� Rezervisanja se obra čunavaju u skladu sa MRS 37 Rezervisanja, potencijalne obaveze i potencijalna sredstva .

� Osnov za knjiženje predstavljaju razni obra čuni.

LOGOLOGO

55 - Nematerijalni troškovi� Nematerijalni troškovi se knjiže na teret ra čuna grupe

55, a u korist ra čuna obaveza. � Na računima grupe 55 iskazuju se nematerijalni

troškovi, pod kojima se podrazumevaju: � naknade troškova radnicima, poslodavcu i ostalim

licima, neproizvodne usluge, reprezentacija, premije osiguranja, porezi i doprinosi koji ne zavise od poslovnog rezultata, bankarske usluge i dr.

� Osnov za knjiženje ovih troškova mogu da budu razni pregledi, obra čuni, fakture i dr.

� Radi se o veoma razli čitim troškovima, pa za svaki trošak, pojedina čno treba utvrditi koli činsku i cenovnu komponentu.

LOGOLOGO

1.3. Druga faza – vezivanje primarnih troškovaza račune mesta troškova (i nosilaca troškova)

� Podaci o troškovima sadržanim u klasi 5 ne pružaju uvid u visinu troškova po organizacionim delovima u kojima su nastali, niti po proizvodima - nosiocima troškova koji su ih, u krajnjoj liniji, izazvali.

� Ovo poslednje, me ñutim, predstavlja glavni zadatak obra čuna troškova.

� Pred obra čun troškova se, dakle, postavlja zadatak da preuzete troškove prenese na nosioce troškova, kao njihove krajnje izaziva če.

� Koliko od ukupnih primarnih troškova otpada na pojedine proizvode, kao kona čne nosioce troškova, najčešće je nemogu će direktno utvrditi, sem kod pojedinih vrsta troškova, kao što je materijal za izradu (direktan trošak).

LOGOLOGO

� O problemu vezivanja ostalih (opštih) troškova smo ranije govorili.

� Ovde ćemo još jednom napomenuti da je problem u tome što su nosioci troškova me ñusobno razli čiti pa izazivaju razli čitu visinu opštih troškova.

� To uslovljava nemogu ćnost upotrebe jednog „klju ča” za prenos svih opštih troškova u preduze ću na nosioce troškova.

� Radi se, dakle, o „teškom” problemu koji se ispoljava u zahtevu da se na pojedine proizvode rasporede

� upravo oni troškovi koje su oni prouzrokovali. � Po drugom zdravorazumskom pravilu Dekartove

metode „svako teško pitanje koje se ispituje treba raščlaniti u tako mnogo pojedina čnih pitanja, da bi se omogu ćilo lakše rešenje”.

RAČUNOVODSTVO - FTHM

7

LOGOLOGO

� Ovo pravilo, primenjeno u obra čunu troškova, dobija svoje oživotvorenje u postojanju mesta troškova .

� Ukupno preneti i korigovani troškovi prenose se prv o na mesta troškova , odnosno najpre se utvr ñuju troškovi užih organizacionih delova.

� Na taj na čin jedan „težak” problem je „razbijen” na više, po težini „manje teških” problema. Samo prenošenje troško va naziva se alokacija ili raspored primarnih troškova.

� Da bi raspored primarnih troškova bio ta čan moraju da budu ispunjena dva uslova:

– prvo, moraju se u klasi 9 preuzeti svi troškovi koj i će se uklju čivati u cene koštanja i

– drugo, raspored na mesta i nosioce troškova mora d a bude izvršen shodno principu uzro čnosti.

LOGOLOGO

� Preuzimanje troškova iz finansijskog u pogonsko knjigovodstvo vrši se preko računa 902 - Račun za preuzimanje troškova .

� Princip uzro čnosti predstavlja najzna čajniji princip u obra čunu troškova.

� Njegova suština se ogleda u zahtevu da se za nastale troškove terete njihovi izaziva či i to u meri u kojoj su ih i prouzrokovali.

� Dosledno pridržavanje principa uzro čnosti garantuje dobijanje ta čnih cena koštanja.

� U protivnom, podaci će biti neta čni, i kao takvi mogu da navedu na donošenje pogrešnih poslovnih odluka.

� Zbog svega toga princip uzro čnosti mora da bude prisutan u svim fazama obra čuna troškova.

LOGOLOGO

III faza – Preuzimanje i alokacija primarnih troškova

K-ta Gr.-94 – R-i MT uprava, prodaja i sl. aktivnosti

K-to 902 – R-i za preuzimanje troškova

K-ta Gr.-92 – R-i MT nabavke tehničke uprave i pomoć. delatnosti

K-ta Gr.-93 – R-i glavnih proizvodnih MT

K-ta Gr.-95 – Nosioci troškova

[MT – Mesto troškova]Metode alokacije:

- Direktna alokacija- Indirektna alokacija (pomoću ključeva)

LOGOLOGO

� U svima njima, naime, radi se o ta čnom dodeljivanju pojedinih delova troškova, bilo mestima bilo nosiocima troškova.

� Problematika alociranja primarnih troškova je u stvari problematika alociranja opštih troškova.

� Jer princip uzro čnosti je najlakše ispoštovati kod direktnih troškova.

� Njih je mogu će na osnovu dokumentacije direktno „vezati” za nosioce troškova.

RAČUNOVODSTVO - FTHM

8

LOGOLOGO

� Najprikladniji primer za direktne troškove su troškovi osnovnog i pomo ćnog materijala (tzv. troškovi materijala za izradu).

� S obzirom da se trebovanje (uzimanje) materijala može vršiti za svaki radni nalog pojedina čno (sem, kao što smo ranije rekli kod pojedinih vrsta masovne proizvodnje), na osnovu dokumentacije (trebovanja materijala) lako je utvrditi koliko se troškova materijala za izradu odnosi na pojedine radne naloge.

LOGOLOGO

� Pored troškova materijala za izradu, kao direktni (pojedina čni) troškovi pojavljuju se i drugi pojedina čni troškovi, kako u proizvodnji tako i u prometu.

� Još jednom da napomenemo da se u preduze ću „Vojvo ñanka” i ovi troškovi, zbog kontrole primarno raspore ñuju na mesta troškova , pa tek u IV fazi na nosioce troškova.

LOGOLOGO

� Zato ćemo mi u drugoj fazi govoriti uvek o alociranju troškova na mesta troškova .

� Alociranje ili raspored primarnih troškova na mesta troškova može da se izvrši na dva načina:

– neposredno na osnovu odgovaraju će dokumentacije i

– posredno, pomo ću tzv. „klju čeva”.

LOGOLOGO

� Neposredno alociranje primarnih troškova na mesta troškova mogu će je u slu čajevima kada se iz odgovaraju će dokumentacije može utvrditi na koja se mesta troškova i u kojem iznosu ti troškovi odnose.

� Ako nije ispunjen jedan od ova dva uslova, ti troškovi se moraju alocirati posredno.

� Neposredno se mogu alocirati: � troškovi materijala (na osnovu trebovanja

materijala), troškovi zarada (na osnovu radnih lista), troškovi amortizacije (na osnovu kartoteke sredstava za rad - u kartoteci pored svakog sredstva mora biti nazna čeno na kojem mestu troškova se nalazi to sredstvo), itd.

RAČUNOVODSTVO - FTHM

9

LOGOLOGO

� Pojedine vrste stranih usluga se, tako ñe, mogu neposredno alocirati, ukoliko je iz facture mogu će utvrditi kojem mestu troškova i u kojem iznosu je učinjena usluga.

� Na primer: u fakturi za izvršene popravke mora biti naznačeno šta je popravljano i vrednost izvršene popravke.

� Na osnovu toga lako je odrediti kom mestu troškova je vršena usluga.

� Posredno alociranje primarnih troškova na mesta troškova se vrši kada se iz odgovaraju će dokumentacije ne može utvrditi mesto koje je izazvalo troškove i/ili iznos tih troškova po mestima troškova.

� U tom slu čaju se kao osnov za alociranje koriste „klju čevi”.

LOGOLOGO

� Posredno alociranje se uglavnom vrši kod troškova stranih usluga, dok je to re ñi slu čaj sa faktorima procesa rada koji su ranije nabavljeni i lagerovani u preduze ću (kao što je slu čaj sa materijalom, itd.).

� Tačnost kod posrednog alociranja prevashodno zavisi od „klju čeva” na osnovu kojih se ono vrši.

� Izmeñu primarnog troška, koji se alocira, i „klju ča” na osnovu kojeg se to alociranje vrši, mora da postoji direktno proporcionalan, bolje re ći uzro čan odnos.

LOGOLOGO

� On će biti zastupljen samo u slu čaju ako se za „klju č” uzme ono što predstavlja glavnog prouzrokova ča odgovaraju će vrste troškova, tj. ono od čega zavisi ja če ili slabije trošenje od strane pojedinih mesta troškova .

� Za svaku vrstu primarnog troška koja se alocira putem „klju ča” treba prou čiti sa čime je ona najviše proporcionalna, odnosno šta se javlja kao njen glavni prouzrokova č.

� Samo takav „klju č” može biti osnov za posredno alociranje odnosnog primarnog troška.

LOGOLOGO

� Alociranje po „klju ču” može biti brže i ta čnije ukoliko je na pojedinim mestima troškova mogu će instalirati odgovaraju ći merni instrument (strujomer, vodomer i sl.).

� Ovakvo alociranje delimi čno podse ća na neposredno alociranje primarnih troškova.

� Naime strujomeri, vodomeri i sli čni merni instrumenti predstavljaju neku vrstu „dokumenata”, iz kojih se vidi ta čna koli čina potrošenih pojedinih vrsta faktora procesa rada na pojedinim mestima troškova.

� I tu, meñutim, treba prethodno izra čunati iznose troškova koji otpadaju na pojedina mesta troškova . Upravo zbog toga i ovakvo alociranje tretira se kao posredno, odnosno kao raspored troškova putem „klju ča”.

RAČUNOVODSTVO - FTHM

10

LOGOLOGO

� Služba obra čuna troškova može samostalno da utvrdi klju čeve samo za one troškove za koje se podaci nalaze u službi obra čuna troškova ili službi knjigovodstva.

� Na primer, klju č za raspored troškova osiguranja osnovnih sredstava može da bude sadašnja vrednost sredstava za rad. Podatak o toj vrednosti se može naći u analiti čkoj evidenciji sredstava za rad.

� Prilikom utvr ñivanja ostalih „klju čeva” služba obra čuna troškova mora da sara ñuje i sa drugim službama u preduze ću a naro čito sa tehni čkim službama.

� Ova saradnja se ne ograni čava na jednokratno utvr ñivanje vrste „klju čeva”, ve ć i na kasnije redovno izveštavanje službe obra čuna troškova o veli čini tih „klju čeva”. Na primer, o potrošnji vode, struje, vodene pare po mestima troškova, itd.

LOGOLOGO

� Ukoliko nema odgovaraju će saradnje, može doći do primene neodgovaraju ćih „klju čeva”.

� U tom slu čaju služba obra čuna troškova, zbog ne raspolaganja odgovaraju ćim podacima, ne može do kraja da ispoštuje princip uzro čnosti pri raspodeli troškova.

� Ovo će dovesti do nerealnog (previsokog ili preniskog) optere ćenja troškovima pojedinih mesta troškova .

� To se direktno odražava na cenu koštanja njihovih u činaka-usluga, a time i na visinu cene koštanja nosilaca troškova koji se unutar njih izra ñuju.

LOGOLOGO

� Dakle, dobili bi se neta čni podaci koji se ne smeju koristiti.

� Jer, njihovim koriš ćenjem može do ći do grešaka u bilansiranju, kontroli poslovanja i voñenju poslovne politike.

� U tom slu čaju, nema nikakve svrhe organizovati obra čun, prikupljati podatke, vršiti njihovo knjiženje i uopšte sprovoditi sve ostale poslove u vezi sa obezbe ñenjem tih neta čnih podataka.

� Posebno pogrešna praksa je ona koja, pri alociranju primarnih troškova, umesto pravog „klju ča” za njihov raspored, polazi od tzv. mogu ćnosti snošenja troškova.

LOGOLOGO

� Naime u tom slu čaju mesta troškova u kojima se izrañuju rentabilniji proizvodi teretila bi se za veći iznos troškova nego što bi ih izazvala, dok bi se ostala mesta troškova (sa manje rentabilnim proizvodima) opteretila za daleko manji iznos troškova nego što bi trebalo.

� Na taj na čin podaci o visini troškova pojedinih proizvoda potpuno bi se deformisali.

� Oni bi bili neta čni i, kao takvi, neupotrebljivi.

RAČUNOVODSTVO - FTHM

11

LOGOLOGO

� Za odreñivanje „klju čeva” zna čajno je znati da i oni sami izazivaju nastanak odre ñenih troškova.

� Na primer, ugradnja mernih instrumenata iziskuje troškove njihove nabavke, ugradnje i održavanja.

� Zbog toga i prilikom odre ñivanja „klju čeva” treba postupati ekonomi čno.

� Treba se truditi da korist od ta čnijeg rasporeda troškova, izazvana upotrebom nekog „klju ča” bude ve ća od troškova obezbeñenja takvog „klju ča”.

LOGOLOGO

� Računi mesta troškova su podeljeni na više pojedina čnih ra čuna (od vrste mesta troškova zavisi koliko).

� To znači da se troškovi ne raspore ñuju na račun mesta troškova (radi se o simboli čkom računu, pa prema tome na njemu nema ni knjiženja) ve ć na pojedina čne račune u okviru simboli čkog ra čuna mesta troškova .

� Znači u drugoj fazi se, pored problema „na koje mesto troškova i u kom iznosu preneti trošak”, pojavljuje i problem odre ñivanja računa na koji se trošak prenosi.

LOGOLOGO

� Na koji će se račun trošak preneti, zavisi od:– vrste prirodnog troška i– mesta troškova .

� Tako će se, na primer, troškovi zarada prilikom prenosa na mesto troškova Linija 1 litra preneti na račun 9311 - Zarade izrade mt Linije 1 litra , jer se radi o proizvodnom mestu troškova i varijabilnim troškovima. Iznos troškova zarada koji se prenosi na Režiju PJ Sokovi obuhvatiobi se na računu 9394 - Režijske zarade mt Režija PJ Sokovi , jer se radi o režijskom mestu troškova a samim tim i o fiksnim troškovima (tj. troškovi organizaciono-pogonske spremnosti).

LOGOLOGO

� Troškovi elektri čne energije bi na proizvodnom mestu troškova bili obuhva ćeni na računu varijabilnih troškova, dok bi na režijskom mestu bili obuhva ćeni na ra čunu fiksnih troškova (elektri čna energija za osvetljenje pogona gde se nalaze mesta troškova tog pogona).

� Meñutim, ukoliko preduze će hoće da, na primer, i troškove osvetljenja veže za mesta troškova (a ne za režiju) moralo bi prilikom odreñivanja vrste troškova da uklju čiti i tre ći faktor: namena trošenja.

RAČUNOVODSTVO - FTHM

12

LOGOLOGO

� U slučaju troškova elektri čne energije to znači da treba utvrditi na kom mestu troškova se troši elektri čna energija i ako se radi o proizvodnim mestima troškova da li se ona troši za pokretanje mašina ili za osvetljenje tog mesta troškova .

� Sličan je slu čaj i sa nekim drugim troškovima.� U daljem radu mi ćemo za odre ñivanje vrste

troškova u okviru mesta troškova koristiti prva dva faktora.

� To ćemo raditi zbog lakšeg odre ñivanje vrste troškova (radimo samo sa dva faktora) i zbog ekonomi čnosti u obra čunu troškova.

LOGOLOGO

� Za pojedine troškove koji se raspore ñuju preko „klju čeva”, može se desiti da se u momentu njihovog nastanka i/ili knjiženja ne zna „klju č” za njihovu raspodelu. Na primer, kod troškova elektri čne energije ra čun za preduze će može stizati mese čno a interni izveštaj o utrošenoj elektri čnoj energiji po mestima troškova, koji pravi tehni čka služba („klju č” za raspored troškova elektri čne energije), može se dostavljati tromese čno (u slučaju da se obra čun troškova vrši tromese čno).

LOGOLOGO

� Zbog ažurnosti knjiženje se mora izvršiti odmah po pristizanju ra čuna. S obzirom da nema „klju ča”, a raspored troškova mora da se izvrši, pribegava se privremenom rasporedu, tj. usmeravanju tih troškova na tzv. privremeno mesto troškova - 9029 -Račun privremeno preuzetih troškova .

� Sa tog privremenog mesta troškova troškovi će se preneti na „prava” mesta troškova po obezbeñenju klju čeva.

� Radi se o simboli čkom ra čunu.

LOGOLOGO

� Pojedina čnih ra čuna ima onoliko koliko se vrsta prirodnih troškova knjiži na njemu. Isknjiženje se vrši metodom crvenog storna.

� Može se desiti da se neki trošak ne može vezati ni za jedno konkretno mesto troškova u preduze ću.

� Takav je slu čaj na primer sa troškom sudskih taksi koji se evidentira na ra čunu 559 - Ostali nematerijalni troškovi .

� Ovaj trošak se uglavnom odnosi na celinu preduze ća i ne može se direktno vezati ni za jedno mesto troškova .

� I ovaj trošak se može privremeno evidentirati na računu 9029 .

RAČUNOVODSTVO - FTHM

13

LOGOLOGO

� Na samom preduze ću je da odlu či o daljem tretmanu ovih troškova.

� Više je mogu ćnosti: da ih po odre ñenom „klju ču” rasporedi na ostala („prava”) mesta troškova , da ih tretira kao rashode perioda, tj. da ih odmah prenese na račun 982 , itd.

� U preduze ću „Šumadinka” prihva ćeno je rešenje da se ovi troškovi prenesu na ostala mesta troškova .

� „Klju č” za prenos je iznos do tada proknjiženih troškova po mestima troškova.

� Ovde se, dakle, radi o jednoj podfazi II faze. Ovaj raspored se vrši nakon što su svi ostali troškovi preneti na mesta troškova .

LOGOLOGO

� Prikaz metodologije sistema obra čuna po stvarnim troškovima uradi ćemo na primeru hipoteti čkog preduze će „Vojvo ñanka/Šumadinka”.

� Za primer ćemo koristiti slede će račune mesta troškova :

� 920 - mt Radionica za opravke,� 921 - mt Kotlarnica,� 922 - mt Skladište materijala,� 923 - mt Vozni park,� 930 - mt Priprema soka,� 931 - mt Linija 1 litra,� 932 - mt Linija Pyre-pak,� 939 - mt Režija RJ sokovi,� 940 - mt Uprava i� 941 - mt Prodaja.

LOGOLOGO

� Računi mesta troškova su dalje raš članjeni sa stanovišta vrste troškova koja nastaje na njima, ka ko bi se obezbedila detaljnija i izražajnija kalkulacija cene koštanja.

� Računi su raš članjeni dodavanjem sa desne strane još jedne arapske cifre (koja simbolizuje vrstu troška).

� Na primeru ra čuna 931 - mt Linija 1 litra to bi izgledalo:

9310 - Troškovi materijala za izradu utrošenog na mt Linija 1 litra,

9311 - Zarade izrade mt Linija 1 litra,9312 - Ostali OVT (osim zarada izrade) mt Linija 1 lit ra,9313 - OFT mt Linija 1 litra,9314 - Zarade režije mt Linija 1 litra i9319 - Račun za prenos troškova mt Linija 1 litra.

LOGOLOGO

� Napomena: Svi ra čuni nisu raš članjeni na navedene podra čune jer, na primer, 940 - mt Uprava nema troškova materijala za izradu.

� Raščlanjavanje može biti i detaljnije. � Na primer, mogao bi se predvideti poseban

račun za troškove amortizacije, za troškove goriva i energije, itd. Stepen detaljisanja zavisi od potreba preduze ća, kao i od njegovih mogu ćnosti obrade podataka u klasi 9 (obrada podataka se zbog ve će detaljisanosti usložnjava).

� 1. Na osnovu trebovanja materijala utvr ñeno je da se od ukupnih troškova materijala za izradu 900.000,00 din. odnosi na nosioce troškova iz osnovne delatnosti:

RAČUNOVODSTVO - FTHM

14

LOGOLOGO LOGOLOGO

2. Na osnovu trebovanja materijala utvr ñeno je da se troškovi kancelarijskog materijala odnose na mt 939 - 2.000,0 0 din, mt 940 - 17.000,00 din. i na mt 941 - 1.000,00 din.

3. Na osnovu 6 ra čuna Elektrodistribucije troškovi elektri čne energije iznose 200.000,00 dinara. Do utvr ñivanja klju čeva ove troškove evidentirati na privremenom ra čunu.

4. Na osnovu trebovanja utvr ñeno je da se troškovi mazuta i gorivaodnose na mt 921 - 300.000,00 din. i na mt 923 - 100. 000,00 din.

5. Na osnovu trebovanja rezervnih delova utvr ñeno je da se troškovi rezervnih delova odnose na mt 930 - 30.000, 00 din, mt 931 - 20.000,00 din, mt 932 - 30.000,00 din. i na mt 923 - 60.000,00 din.

6. Na osnovu pregleda obra čuna otpisa sitnog inventara utvr ñeno je da se troškovi otpisa sitnog inventara odnose na mt 939 -20.000,00 din, 920 - 50.000,00 din, 940 - 10.000,00 d in, mt 941 -10.000,00 din. i na mt 923 -10.000,00 din.

7. Na osnovu faktura utvr ñeno je da se troškovi usluga održavanja odnose na mt 923 - 50.000,00 din. i na mt 940 - 100.0 00,00 din.

LOGOLOGO

8. Na osnovu faktura utvr ñeno je da se troškovi sajmova u iznosu od 50.000,00 din. odnose na mt 941.

9. Na osnovu pregleda obra čuna amortizacije utvr ñeno je da se troškovi amortizacije odnose na mt 930 -40.000,00 din, 931 - 50.000,00 din, 932 - 50.000,00 d in, 939 - 20.000,00 din, 920 - 10.000,00 din, 921 -40.000,00 din, 922 - 10.000,00 din, 940 - 20.000,00 d in, 941 - 10.000,00 din. i na mt 923 - 40.000,00 din.

10. Na osnovu fakture utvr ñeno je da se neproizvodne usluge u iznosu od 40.000,00 din. odnose na mt 940.

11. Troškovi osiguranja u iznosu od 20.000,00 din. prenose se po „klju ču” na mesta troškova („klju č” je sadašnja vrednost osnovnih sredstava po mt: mt 930 - 1.500.000,00 din, 931 - 1.500.000,00 din, 932 -2.500.000,00 din, 939 - 500.000,00 din, 920 -500.000,00 din, 921 - 500.000,00 din, 922 -1,000.000,00 din, 940 -500.000,00 din, 941 -1,000.000,00 din. i 923 - 500.000,00 din.).

LOGOLOGO

12. Na osnovu izveštaja dobijenog od službe obra čuna zarada utvr ñeno je da se troškovi bruto zarada odnose na mt 930 - 60.000,00 din, 931 - 120.000,00 din, 932 - 60.000,00 din, 939 - 40.000,00 din, 920 -50.000,00 din, 921 - 50.000,00 din, 922 - 50.000,00 d in, 940 - 80.000,00 din, 941 - 40.000,00 din. i 923 -50.000,00 din.

13. Na osnovu stanja elektri čnih brojila napravljen je obra čun i utvr ñena je potrošnja elektri čne energije po mestima troškova : mt 930 - 20.000,00 din, 931 -50.000,00 din, 932 - 50.000,00 din, 939 - 20.000,00 d in, 920 - 10.000,00 din, 921 - 10.000,00 din, 922 -10.000,00 din, 940 - 10.000,00 din. i 941 - 20.000,00 . Izvršiti prenos na mesta troškova sa privremenog računa.

RAČUNOVODSTVO - FTHM

15

LOGOLOGO

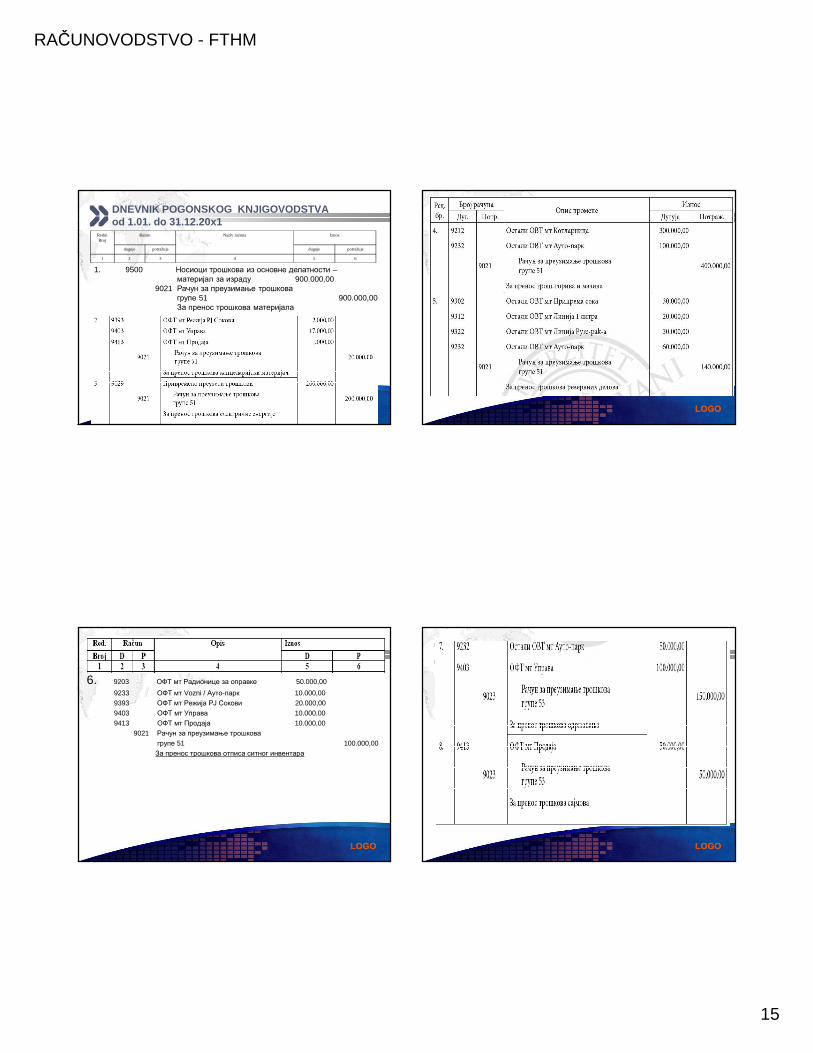

DNEVNIK POGONSKOG KNJIGOVODSTVAod 1.01. do 31.12.20x1

RedniBroj

Račun Naziv računa Iznos

duguje potražuje duguje potražuje

1 2 3 4 5 6

1. 9500 Носиоци трошкова из основне делатности –материјал за израду 900.000,00

9021 Рачун за преузимање трошковагрупе 51 900.000,00За пренос трошкова материјала

LOGOLOGO

LOGOLOGO

6. 9203 ОФТ мт Радионице за оправке 50.000,00

9233 ОФТ мт Vozni / Ауто-парк 10.000,009393 ОФТ мт Режија РЈ Сокови 20.000,009403 ОФТ мт Управа 10.000,009413 ОФТ мт Продаја 10.000,00

9021 Рачун за преузимање трошкова

групе 51 100.000,00За пренос трошкова отписа ситног инвентара

LOGOLOGO

RAČUNOVODSTVO - FTHM

16

LOGOLOGO LOGOLOGO

11. 9203 ОФТ мт Радионице за оправке 1.000,009213 ОФТ мт Котларница 1.000,009223 ОФТ мт Складишта материјала 2.000,009233 ОФТ мт Ауто-парк 1.000,00

LOGOLOGO LOGOLOGO

RAČUNOVODSTVO - FTHM

17

LOGOLOGO

13. 9203 ОФТ мт Радионице за оправке 10.000,009213 ОФТ мт Котларница 10.000,009223 ОФТ мт Складишту материјала 10.000,009302 Остали ОВТ мт Припрема сока 20.000,009312 Остали ОВТ мт Линија 1 литра 50.000,009322 Остали ОВТ мт Линија Pyre-pak-a 50.000,00

LOGOLOGO

Navedena knjiženja ne zahtevaju posebna objašnjenja sem knjiženja u 11. promeni. Za knjiženje te promene treba napraviti sledeći obračun:

LOGOLOGO

Nakon knjiženja II faze stanje na ra čunima mesta i nosilaca troškova je slede će:

LOGOLOGO

Simboli čki ra čun 902 - Račun za preuzimanje troškova ima potražni saldo od 2.910.000,00 din, tako da je s aldo klase 9 nula dinara, tj. ona je u ravnoteži.

1.3. Treća faza obra čuna troškova – interni obra ćun Izmeñu mesta troškova

� Primarni troškovi koji su u drugoj fazi raspore ñeni po mestima troškova predstavljaju rezultat trošenja faktora procesa rada nabavljenih van preduze ća ili stvorenih u preduze ću i prethodno aktiviranih na nekom od ra čuna zaliha.

RAČUNOVODSTVO - FTHM

18

LOGOLOGO

� S obzirom da se u procesu rada ne troše samo ovi faktori procesa rada, ve ć i faktori procesa rada stvoreni u preduze ću u teku ćem

� obra čunskom periodu i koji se ne aktiviraju ni na jednom od ra čuna stanja (jer se odmah troše) - tzv. interne usluge, proknjiženi troškovi po mestima troškova ne predstavljaju ukupne troškove pojedinih mesta troškova .

� Zbog toga se u tre ćoj fazi sprovodi interni obra čun izme ñu mesta troškova kako bi se kompletirali njihovi ukupni troškovi:

LOGOLOGO

� 14. Izvršiti raspored troškova 920 - mt Radionica za opravke , 921 – mt Kotlarnica , 922 - mt Skladište materijala, 923 - mt Vozni park , 939 - mt Režija PJ Sokovi , 940 - mt Uprava i 941 - mt Prodaja .

� 1/ Ukupan u činak koji je ostvarila 920 - mt Radionica za opravke u teku ćem obra čunskom periodu utvr ñen je na osnovu dokumenata (radnih naloga) i iznosi 5.000 norma časova. Svoje usluge 920 – mt Radionica za opravke je pružila slede ćim mestima troškova :

LOGOLOGO

Troškovi usluga 920 - mt Radionica za opravke se upreduze ću iz našeg primera mogu uklju čiti u cenukoštanja za bilansiranje proizvoda, i to onaj deo troškovaovog mesta troškova koji bude bio prenet na ra čunemesta troškova iz osnovne delatnosti (ra čune grupe 93).

LOGOLOGO

� Napomena: S obzirom da nisu poznati ukupni troškovi 920 - mt Radio nica za opravke (poznati su samo njegovi primarni ali ne i sekundarni troškovi, tj. vrednost usluga koja su druga mesta troškova pružila Radionici za opravke) raspored njegovih troškova može se uraditi tek nakon utvr ñivanja njegovih ukupnih troškova.

� Ova napomena važi i za ostala mesta troškova.� 2/ 921 - mt Kotlarnica je u teku ćem

obra čunskom periodu proizvela 100.000 kg vodene pare.

� Na osnovu mernih ure ñaja formirana su dokumenta - trebovanja vodene pare.

� Na osnovu njih utvr ñeno je da je kotlarnica isporu čila vodenu paru:

RAČUNOVODSTVO - FTHM

19

LOGOLOGO LOGOLOGO

� Troškovi usluga 921 - mt Kotlarnica u preduze ću iz našeg primera mogu se uklju čiti u cenu koštanja za bilansiranje proizvoda, i to onaj deo troškova ovog mesta troškova koji bude bio prenet na ra čune mesta troškova iz osnovne delatnosti (ra čune grupe 93).

� 3/ Troškovi usluga 922 - mt Skladište materijala se u preduze ću iz našeg primera ne mogu uklju čiti u cenu koštanja za bilansiranje proizvoda.

� Zbog toga će troškovi ovog mesta troškova biti preneti na račun 982 - Troškovi perioda .

LOGOLOGO

� 4/ 923 - mt Vozni park se bavi prevozom radnika na posao i sa posla i prevozom gotovih proizvoda do kupaca.

� Planska služba preduze ća je napravila slede ći klju č za raspodelu tih troškova:

� Kod kotlarnice se pojavio slu čaj pružanja usluga i van preduze ća, što zna či da ovo mesto troškova ima svoje kona čne nosioce troškova.

� Ukoliko bi se u tebelu unela samo mesta troškova koja primaju usluge zbir datih usluga mt Kotlarnica ne bi bio 100% ve ć 95%.

LOGOLOGO

RAČUNOVODSTVO - FTHM

20

LOGOLOGO

� U preduze ću iz našeg primera deo troškova 923 - mt Vozni park koji se odnosi na usluge prevoza radnika se može uklju čiti u cenu koštanja za bilansiranje (i to onaj deo troškova koji bude bio prenet na ra čune mesta troškova iz osnovne delatnosti / ra čune grupe 93/), dok se troškovi usluga prevoza gotovih proizvoda ne mogu uklju čiti u cenu koštanja za bilansiranje proizvoda.

LOGOLOGO

� Zbog toga će deo troškova ovog mesta troškova biti prenet na račun 982 -Troškovi perioda , a ostatak na mesta troškova korisnike usluga.

� 5/ Kao „klju č” za raspored troškova 939 - mt Režija PJ Sokovi koristiti troškove zarada po mestima troškova u okviru nadležnosti tog mesta troškova :

LOGOLOGO LOGOLOGO

� Troškovi usluga 929 - mt Režija PJ Sokovi se u preduze ću iz našeg primera mogu uklju čiti u cenu koštanja za bilansiranje proizvoda.

� 6/ Troškovi usluga 940 - mt Uprava ne mogu da se uklju če u cenu koštanja za bilansiranje proizvoda.

� Zbog toga će troškovi ovog mesta troškova biti preneti na račun 982 -Troškovi perioda .

RAČUNOVODSTVO - FTHM

21

LOGOLOGO

� Odreñivanje vrste uslovljenosti (povezanosti) mesta troškova ima veliki značaj sa gledišta izračunavanja njihovih ukupnih troškova. Za potpuno uslovljena mesta troškova oni se izračunavaju na jedan - složeniji, a za otvoreno uslovljena mesta troškova na drugi -jednostavniji način.

� U našoj ilustraciji mesta troškova imaju sledeću uslovljenost (povezanost):

� 1. mesta troškova koja svoje usluge pružaju isključivo nosiocima troškova su otvoreno uslovljena - 930, 931 i 932;

� 2. otvoreno uslovljena su i mesta troškova čiji se troškovi prenose na račun 982 - Troškovi perioda - 922, 940 i 941;

LOGOLOGO

� 7/ Troškovi usluga 941 - mt Prodaja ne mogu da se uklju če u cenu koštanja za bilansiranje proizvoda.

� Zbog toga će troškovi ovog mesta troškova biti preneti na račun 982 -Troškovi perioda .

� Način izra čunavanja ukupnih troškova mesta troškova iz pomo ćnih i neproizvodnih delatnosti zavisi prvenstveno od toga kako su ona meñusobno uslovljena (povezana).

LOGOLOGO

3. za ostala mesta troškova , tj. mesta troškova koja svoje usluge pružaju prvenstveno drugim mestima troškova (920, 921, 923 i 939) neophodno je uz pomo ć grafikona utvrditi vrstu njihove uslovljenosti (povezanosti):

LOGOLOGO

� Na osnovu grafikona konstatujemo da je otvoreno uslovljeno i 939 – mt Režija PJ Sokovi , jer svoje usluge ne pruža ni jednom od mesta troškova prikazanih u grafikonu.

� Ostala mesta troškova su potpuno uslovljena.

RAČUNOVODSTVO - FTHM

22

LOGOLOGO

� Potpuno uslovljeno mesto troškova je ono koje sa bar jednim mestom troškova ima meñusobnu razmenu usluga, iz čega proizilazi uslov da poznavanje njegovih ukupnih troškova pretpostavlja prethodno poznavanje ukupnih troškova mesta troškova čije usluge koristi, što se pojavljuje kao problem.

� Naime, ako bi se krenulo sa utvr ñivanjem ukupnih troškova 920 – mt Radionica za opravke moraju se prethodno znati ukupni troškovi 923 – mt Vozni park i 921 - mt Kotlarnica .

LOGOLOGO

� Zbog toga se u razmatranje uzima najpre 923 - mt Vozni park .

� Da bi se utvrdili njegovi ukupni troškovi neophodno je prethodno znati ukupne troškove 920 - mt Radionica za opravke !

� - a od tog mesta troškova se i krenulo! � Ista bi situacija bila i sa 923 - mt Vozni park

Znači, zapalo bi se u za čarani krug. � Zbog toga su ra čunovo ñe pogonskog

knjigovodstva smislile nekoliko na čina za rešenje ovog problema, što obrazlažemo u nastavku teksta.

LOGOLOGO

� Imajući u vidu ovu konstataciju redosled utvr ñivanja ukupnih troškova mesta troškova u našem primeru će biti sledeći:

1. prvo ćemo utvrditi ukupne troškove potpuno uslovljenih mesta troškova (920, 921 i 923),

2. zatim ćemo utvrditi ukupne troškove 939 - mt Režija PJ Sokovi i

3. na kraju ćemo utvrditi ukupne troškove svih ostalih mesta troškova .

LOGOLOGO

� Ovaj redosled se koristi i za raspore ñivanje troškova pojedinih mesta troškova .

1) Utvrñivanje ukupnih troškova potpuno uslovnih mesta troškova

� Prikaza ćemo dva na čina utvr ñivanja ukupnih troškova potpuno uslovljenih mesta troškova :– sistemom linearnih jedna čina i– metodom dodataka.

1. Izračunavanje ukupnih troškova potpuno uslovljenih mesta troškova pomo ću sistema linearnih jedna čina

RAČUNOVODSTVO - FTHM

23

LOGOLOGO

Sa X920, X921 i X923 ozna čićemo nepoznate, odnosno ukupne troškove potpuno uslovljenih mesta troškova . S obzirom da ima tri nepoznate, za rešenje nam je potreban sistem od najmanje tri jedna čine sa tri nepoznate:

� Napomena: 0,05X921 u prvoj jedna čini zna či da 920 - mt Radionica za opravke koristi 5% ukupnih usluga 921 - mt Kotlarnica.

� Rešenjem sistema linearnih jedna čina dobijaju se slede ći rezultati u dinarima:

LOGOLOGO

Dobijeni iznosi predstavljaju ukupne troškove odnosnih mesta troškove. U tim troškovima sadržani su, pored primarnih, i troškovi koriš ćenih internih usluga (sekundarni troškovi).

LOGOLOGO

2. Izračunavanje ukupnih troškova potpuno uslovljenih mesta troškova metodom dodatka

1) Za ovu metodu se koriste isti ulazni podaci kao i za metodu sistema linearnih jedna čina.

� Suština metode dodataka je u postupnom izračunavanju dodataka, odnosno postupnom kompletiranju troškova svakog potpuno uslovljenog mesta troškova .

� Metoda dodataka ima dve svoje varijante:– metoda dodataka sa uklju čivanjem i– metoda dodataka bez uklju čivanja.

LOGOLOGO

� 2) Za naš primer koristi ćemo metodu dodataka sa uklju čivanjem, uz koriš ćenje vertikalnog tabelara.

� Dati tabelar sadrži trikolone - po jednu za svako potpuno uslovljeno mesto troškova .

� Broj kolona u tabelaru zavisi od broja mesta troškova za koja se vrši izra čunavanje.

� U svakoj koloni, na liniji „% u češća”, uneti su njihovi primarni troškovi.

� Isto tako, u okviru svake kolone, navedeni su i procenti u češća u trošenju usluga ostalih, potpuno uslovljenih mesta troškova , kao i oznake tih mesta.

RAČUNOVODSTVO - FTHM

24

LOGOLOGO LOGOLOGO

3) Do ukupnih troškova svakog mesta troškova unetog u tabelar, dolazi se sabiranjem njegovih do tada poznatih troškova sa dodacima koji su za njega izračunati u tabelaru.

4) Za izračunavanje dodataka postoje odreñena pravila:

� Prvi, a isto tako i ostali dodaci ra čunaju se onim redom po kome su mesta troškova poreñana u tabelaru i to s leva na desno.

LOGOLOGO

� Izračunavanje prvog dodatka vrši se prema slede ćim pravilima.

� Za mesto troškova , navedeno u prvoj koloni prvi dodatak se izra čunava primenom njegovih procenata u češća u trošenju usluga na iznose do tada poznatih troškova onih mesta čije usluge ono troši.

� Za drugo, kao i naredna mesta troškova poreñana u tabelaru, prvi dodatak se izračunava na taj na čin što se njihovi procenti učešća u trošenju usluga levo smeštenih mesta troškova primenjuju na sumu primarnih troškova i ve ć izračunatog prvog dodatka tih, levo smeštenih mesta troškova .

LOGOLOGO

� Procenti u češća u trošenju usluga mesta troškova koja se nalaze sa desne strane primenjuju se samo na primarne troškove tih mesta troškova .

� Ovo zato što za ta, na desnoj strani poreñana mesta troškova još nije ni izračunat prvi dodatak, pa ga nije ni mogu će, kao poznat elemenat, dodati primarnim troškovima.

� Objasni ćemo ovo na našem primeru.

RAČUNOVODSTVO - FTHM

25

LOGOLOGO

� U prvoj koloni nalazi se 921 - mt Kotlarnica koje je utrošilo 5% od ukupnih usluga 920 - mt Radionica za opravke .

� Prema napred navedenom pravilu za izračunavanje prvog dodatka procenat od 5% primenjuje se na ukupne do tada poznate troškove 920 - mt Radionica za opravke , tj. na 121.000,00 din. i dobija se iznos od 6.050,00 din.

LOGOLOGO

� Na isti na čin se postupa i sa 4% u češća u uslugama 923 - mt Vozni park .

� 920 - mt Radionica za opravke utrošila je 5% od ukupnih usluga 921 - mt Kotlarnica koja se u tabelaru nalazi levo, kao i 4% od ukupnih usluga 923 -mt Vozni park , koji se u tabelaru nalazi desno od tog mesta troškova .

LOGOLOGO

� Prema napred navedenom pravilu za izračunavanje prvog dodatka, procenat od 5% u učešću u ukupnim uslugama 921 - mt Kotlarnica primenjujemo na zbir njegovih primarnih troškova (401.000,00 din.) i ve ć izračunatog njegovog prvog dodatka (18.490,00 din.), tj. na 419.490,00 din, te tako dobijamo iznos od 20.974,50 din.; procenat od 4% učešća u uslugama 923 - mt Vozni park (koji se nalazi sa njegove desne strane) primenjujemo na njegove primarne troškove (311.000,00 din.), te dobijamo iznos od 12.440,00 din.

LOGOLOGO

� Sabiranjem ovog iznosa zajedno sa prethodno izra čunatim iznosom (20.974,50 din.) dobijamo prvi dodatak mesta 921 (12.440,00 din. + 20.974,50 din. = 34.414,50 din.).

� Za mesto troškova koje se nalazi u poslednjoj koloni sva mesta troškova su postavljena levo od njega.

� Zbog toga se procentualna u češća u trošenju usluga uvek primenjuju na zbir primarnih troškova i prvog dodatka svakog mesta troškova čije usluge ono troši.

RAČUNOVODSTVO - FTHM

26

LOGOLOGO

� Izračunavanje drugog dodatka se vrši prema slede ćim pravilima:

� Za mesto troškova navedeno u prvoj koloni drugi dodatak se izra čunava primenom odgovaraju ćih procenata u češća u trošenjuusluga na iznose ve ć izračunatih prvih dodataka onih mesta troškova čije usluge ono troši.

� Za drugo, kao i sva ostala mesta troškova drugi dodatak se izra čunava na taj na čin što se odgovaraju ći procenti u češća u trošenju usluga levo smeštenih mesta troškova primenjuju na njihove ve ć izračunate druge dodatke.

LOGOLOGO

� Procenti u češća u trošenju usluga desno smeštenih mesta troškova izračunavaju se od iznosa prvog dodatka tih mesta troškova .

� Ovo je razumljivo, s obzirom da iznosi drugog dodatka za ta, na desnoj strani navedena mesta troškova još nisu ni poznati.

� Za 921 - mt Kotlarnica drugi dodatak izračunavamo tako što 5% u češća u uslugama 920 - mt Radionica za opravke (koje je od njega desno smešteno) primenjujemo na iznos njegovog prvog dodatka (33.414,50 din.), te dobijamo iznos od 1.670,78 din.

LOGOLOGO

� Na isti na čin se postupa i sa 4% u češća u uslugama 923 - mt Vozni park . Sabiranjem izračunatih iznosa dobijamo iznos drugog dodatka (1.670,78 din. + 1.852,97 din.) od 3.523,75 dinara.

5) Izračunavanje drugog dodatka za 920 - mt Radionica za opravke takoñe se vrši prema već navedenom pravilu.

� Procentualno u češće u trošenju usluga levo smeštenog mesta troškova (921) primenjuje se na iznose njegovog ve ć izračunatog drugog dodatka;

LOGOLOGO

� procenat u češća u trošenju usluga 923 - mt Vozni park (koje se nalazi sa desne strane m.t. 920), primenjuje se na iznos njegovog prvog dodatka.

� Za 923 - mt Vozni park (koje se nalazi u poslednoj koloni) drugi dodatak se primenjuje primenom procenta u češća u uslugama mesta troškova na iznos drugog dodatka mesta troškova čije usluge troši.

� Treći, kao i svi ostali dodaci izra čunava se na potpuno isti na čin kao i drugi dodatak.

RAČUNOVODSTVO - FTHM

27

LOGOLOGO

� Iznosi prvog dodatka su najve ći, dok su svakog narednog dodatka manji.

� To je i razumljivo, s obzirom na činjenicu da se jedni isti procenti primenjuju na sve manju osnovu (pri izra čunavanju prvog dodatka primenjuju se na najve ću osnovu, pri izračunavanju drugog dodatka na manju, kod trećeg dodatka primenjuju se na još manju osnovu, itd).

� U našem tabelaru za izra čunavanje ukupnih troškova ima četiri dodataka.

LOGOLOGO

� Peti dodatak nije bio potreban, s obzirom da bi iznosi dobijeni u njemu u svakoj koloni bili manji od 1 dinara.

� Ti iznosi bi bili neznatni i ni u kom slučaju ne mogu uticati na ta čnost ukupnih troškova.

� Prilikom odre ñivanja granice u izračunavanju daljih dodataka treba imati u vidu inflaciju i vrednost dinara.

LOGOLOGO

6) Metod dodataka bez uklju čivanja se tako ñe može raditi kroz navedenu tabelu za vertikalno izračunavanje. Isti je izgled tabele.

� Prvi dodatak se kod svih mesta troškova izračunava primenom procenata u češća u uslugama na iznose primarnih troškova pojedinih mesta troškova .

� Iznosi drugog dodatka se ra čunaju primenom procenata u češća u trošenju usluga na iznose prvih dodataka pojedinih mesta troškova .

� Treći i ostali dodaci se ra čunaju kao i drugi dodatak.� Prednost ove varijante metoda dodataka u odnosu na

prethodno iznetu je u tome što se ra čunanje ne mora vrši redom s leva na desno (može se ra čunati i s desna na levo, kao i bez reda).

LOGOLOGO

� Nedostatak je ve ći broj dodataka nego kod prethodne varijante metoda dodataka.

� Zbog ovih osobina nepogodna je za ručnu obradu a pogodna za primenu koriš ćenjem ra čunarske tehnike, jer se tamo ne postavlja problem obima računanja.

7) Metodom dodataka dobijaju se isti ukupni troškovi potpuno uslovljenih mesta troškova kao i u slu čaju primene sistema linearnih jedna čina.

RAČUNOVODSTVO - FTHM

28

LOGOLOGO

2) Raspore ñivanje troškova mesta troškova� Nakon utvr ñivanja ukupnih troškova potpuno

uslovljenih mesta troškova vrši se raspored njihovih troškova, a zatim se raspore ñuju troškovi mesta troškova koja svoje usluge pružaju drugim mestima troškova (a nisu potpuno uslovljena) i troškovi mesta troškova čiji troškovi ne čine sastavni deo cene koštanja za bilansiranje, tj. čiji se troškovi prenose naračun 982 - Troškovi perioda .

� Računi mesta troškova - primaoca usluga zadužuju u trećoj fazi za iznose sekundarnih troškova koje su oni prouzrokovali.

� S druge strane, za iste iznose odobravaju se ra čuni mesta troškova davalaca internih usluga.

LOGOLOGO

Raspored usluga 920 - mt Radionica za opravke

LOGOLOGO

Raspored usluga 921 - mt Kotlarnica

LOGOLOGO

Raspored usluga 923 - mt Vozni park

RAČUNOVODSTVO - FTHM

29

LOGOLOGO

Dnevnik glavne knjige klase 9

LOGOLOGO

Nastavak knjiženja

LOGOLOGO LOGOLOGO

Nakon knjiženja ovih promena stanje na ra čunima je slede će:

RAČUNOVODSTVO - FTHM

30

LOGOLOGO

Raspored usluga 939 - mt Režija RJ Sokovi

LOGOLOGO

Dnevnik glavne knjige klase 9

LOGOLOGO

Nakon knjiženja III faze stanje na ra čunima u našem primeru je slede će:

LOGOLOGO

� Dakle, zbir klase 9 je isti kao i posle druge faze, samo je promenjena struktura troškova.

� Kada su u pitanju mesta troškova troškovi se nalaze samo na ra čunima mesta troškova grupe 93 , jer ona svoje usluge ne pružajudrugim mestima troškova već nosiocima troškova.

� Zbog toga se i nazivaju „kona čnim” mestima troškova - prenosom troškova na njih okon čan je interni obra čun izme ñu mesta troškova .

RAČUNOVODSTVO - FTHM

31

LOGOLOGO

1.4. Treća faza obra čuna troškova – interni obra čun Izmeñu mesta troškova

� U četvrtoj, poslednjoj, fazi obra čuna troškova obavlja se nekoliko vrsta poslova:

1. knjiži se završetak proizvodnje i predaja proizvoda u skladište - ovaj posao se obavlja, takore ći, svakodnevno, jer se i proizvodi, u zavisnosti od vrste proizvodnje, mogu svakodnevno završavati i smeštati u magacin gotovih proizvoda,

LOGOLOGO

2. obra čun izlaza sa zaliha gotovih proizvoda po osnovu njihove prodaje, predaje u prodavnicu i sl. - ovaj posao se obavlja, takoreći, svakodnevno, jer se i proizvodi, u zavisnosti od vrste, svakodnevno prodaju, smeštaju u prodavnicu i sl,

3. prenose se troškovi „kona čnih” mesta troškova na njihove prouzrokova če - nosioce troškova - ovaj posao se obavlja na kraju obračunskog perioda,

4. sastavljanje kalkulacija cena koštanja za bilansiran je - ovaj posao se obavlja na kraju obračunskog perioda i

5. utvr ñivanje krajnje vrednosti zaliha gotovih proizvoda – ovaj posao se obavlja na kraju obračunskog perioda.

� Kao što se vidi poslovi navedeni pod 2. i 3. ne spadaju striktno u četvrtu fazu jer se rade tokom celog obračunskog perioda.

LOGOLOGO

1. Knjiženje završetka proizvodnje15. Završena je celokupna proizvodnja i u magacin

gotovih proizvoda predati su sledeći gotovi proizvodi:

LOGOLOGO

Dnevnik glavne knjige klase 9

Napomena: S obzirom da nisu poznate cene koštanja završenih proizvoda njihov prenos na zalihe knjižen je po njihovim planskim cenama.Iz navedenih podataka se vidi da smo namerno svim proizvodima odredili istu plansku cenu. Ona je mogla za sve proizvode da bude i samo 1 din. j er visina planske cene nema nikakvog uticaja na krajnj e vrednovanje zaliha - proizvodi se u bilans stanja unos e po svojoj stvarnoj ceni koštanja ili neto prodajnoj ak o je ona niža.

RAČUNOVODSTVO - FTHM

32

LOGOLOGO

16. Javnom komunalnom preduze ću je ispostavljena faktura za isporu čenu vodenu paru za grejanje stanova u gradu. Faktura glasi na 130.000,00 din.

LOGOLOGO

Dnevnik glavne knjige finansijskog knjigovodstva

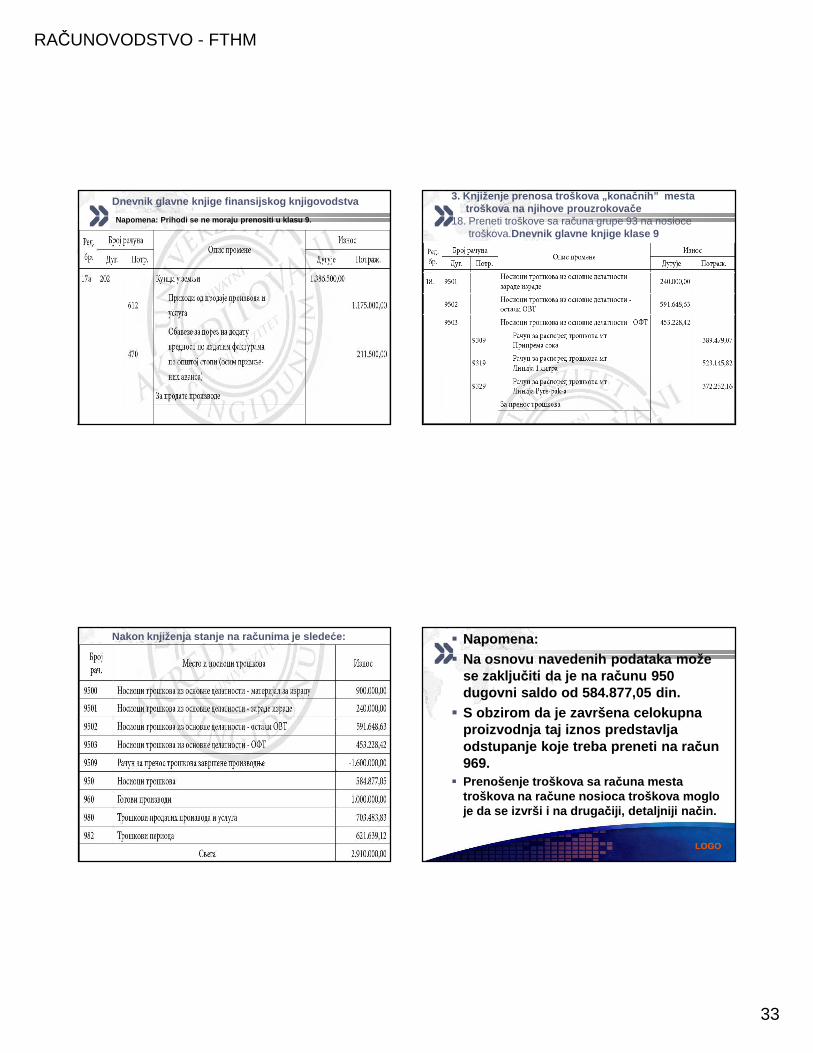

Napomena: Prihodi se ne moraju prenositi u klasu 9.

LOGOLOGO

2. Knjiženje izlaza sa zaliha17. Kupcima su prodati slede ći proizvodi:

LOGOLOGO

Dnevnik glavne knjige klase 9

RAČUNOVODSTVO - FTHM

33

LOGOLOGO

Dnevnik glavne knjige finansijskog knjigovodstva

Napomena: Prihodi se ne moraju prenositi u klasu 9.

LOGOLOGO

3. Knjiženje prenosa troškova „ kona čnih ” mestatroškova na njihove prouzrokova če

18. Preneti troškove sa računa grupe 93 na nosioce troškоva.Dnevnik glavne knjige klase 9

LOGOLOGO

Nakon knjiženja stanje na ra čunima je slede će:

LOGOLOGO

� Napomena: � Na osnovu navedenih podataka može

se zaklju čiti da je na ra čunu 950 dugovni saldo od 584.877,05 din.

� S obzirom da je završena celokupna proizvodnja taj iznos predstavlja odstupanje koje treba preneti na ra čun 969.

� Prenošenje troškova sa ra čuna mesta troškova na račune nosioca troškova moglo je da se izvrši i na druga čiji, detaljniji na čin.

RAČUNOVODSTVO - FTHM

34

LOGOLOGO

� Naime, nakon navedenog knjiženja ne bi se, na primer, sa kartice računa 9503

- Nosioci troškova iz osnovne delatnosti - OFT troškovi moglo videti koliko je fiksnih troškova na nosioce preba čeno sa pojedinih mesta troškova . Zbog toga bi se knjiženje prenosa troškova na nosioce troškova moglo uraditi i na slede ći način:

LOGOLOGO

Dnevnik glavne knjige klase 9

LOGOLOGO LOGOLOGO

4. Sastavljanje kalkulacije cene koštanja

� U našem primeru prenos troškova na nosioce troškova se mora proknjižiti i na analiti čkim karticama nosilaca troškova.

� Zato prenošenje bi bilo neophodno znati za svako mesto troškova podatke koliko se njegovih troškova odnosi na proizvode koji su na njemu proizvo ñeni (i obrnuto, na primer, koliko troškova usluga 9 31 - mt Linija 1 litra otpada na radni nalog 0001).

� Za dobijanje tih podataka treba napraviti odre ñene obra čune, jer je na pojedinim mestima troškova izrañivano više proizvoda.

� Zbog toga, a i radi sastavljanja kalkulacija cena koštanja, neophodno je napraviti slede će obra čune:

RAČUNOVODSTVO - FTHM

35

LOGOLOGO

Proizvodnja 931 - mt Linija 1 litra

LOGOLOGO

Proizvodnja 932 - mt Linija Pyre-pak-a

LOGOLOGO

� S obzirom da se u proizvodnji soka radi o faznoj proizvodnji, svi radni nalozi koji su proizvo ñeni na navedena dva mesta troškova morali su da “pro ñu” i kroz 930 - mt Priprema soka .

� Naime, na tom mestu se vrši priprema sadržaja soka:

� razreñuje koncentrat, dodaju še ćer i kiseline, kuva sok, itd.

LOGOLOGO

Proizvodnja 930 - mt Priprema soka

RAČUNOVODSTVO - FTHM

36

LOGOLOGO

� Kao osnov za izradu ovih tabela služe dokumenta na osnovu kojih proizvodna delatnost predaje gotove proizvode na zalihe.

� U tim dokumentima treba da bude nazna čeno, izmeñu ostalog, šta je, koliko i gde proizvedeno.

� S obzirom da ova dokumenta služe za knjiženje i u analiti čkoj evidenciji gotovih proizvoda, treba obezbediti jedan primerak za pogonsko knjigovodstvo i jedan primerak za analiti čku evidenciju gotovih proizvoda.

LOGOLOGO

� Primerak dokumenta ne treba za pogonsko knjigovodstvo ukoliko se analiti čka evidencija gotovih proizvoda vodi na računaru, pa je mogu će izvršiti automatsko prepisivanje u obra čun troškova i sortiranje po mestima i nosiocima, troškova (sli čno troškovima materijala i uslugama dobavlja ča).

� Koriš ćenjem ovih podataka, uz koriš ćenje i podataka o visini troškova po mestima troškova , može se za svaki radni nalog utvrditi visina troškova koji se odnose na njega.

� U slučaju radnog naloga broj 0001 to biizgledalo:

LOGOLOGO LOGOLOGO

� Na osnovu navedenih podataka, kao i na osnovu podataka iz promene br. 1(troškovi materijala za izradu po radnim nalozima) može se sastaviti kalkulacija proizvodne cene koštanja radnog naloga br. 0001:

� Kalkulacija proizvodne cene koštanja soka od jabuka 1l (radni nalog br. 0001) za 20X4. godinu

� Proizvedena koli čina 20.000 kom

RAČUNOVODSTVO - FTHM

37

LOGOLOGO LOGOLOGO

Navedena izra čunavanja se mogu za sve proizvode prikazati u obliku slede će tabele:

LOGOLOGO

Nakon sastavljanja proizvodne cene koštanja može se utvrditi i cena za bilansiranje. Nju čini manja od slede ćih cena:– proizvodna cene koštanja ili– neto prodajna cena.Kalkulacija cene za bilansiranje soka od jabuka 1l(radni nalog br. 0001) za 20x4. godinu

LOGOLOGO

� Napominjemo da u praksi cene koštanja treba računati na što je mogu će veći broj decimala, kako bi se obezbedila ve ća tačnost obra čuna vrednosti krajnjih zaliha.

� U delu posve ćenom kalkulacijama cena koštanja da ćemo prikaz još jednog oblika kalkulacije cena koštanja, koji je kombinacija kalkulacije proizvodne cene koštanja i cene za bilansiranje.

RAČUNOVODSTVO - FTHM

38

LOGOLOGO

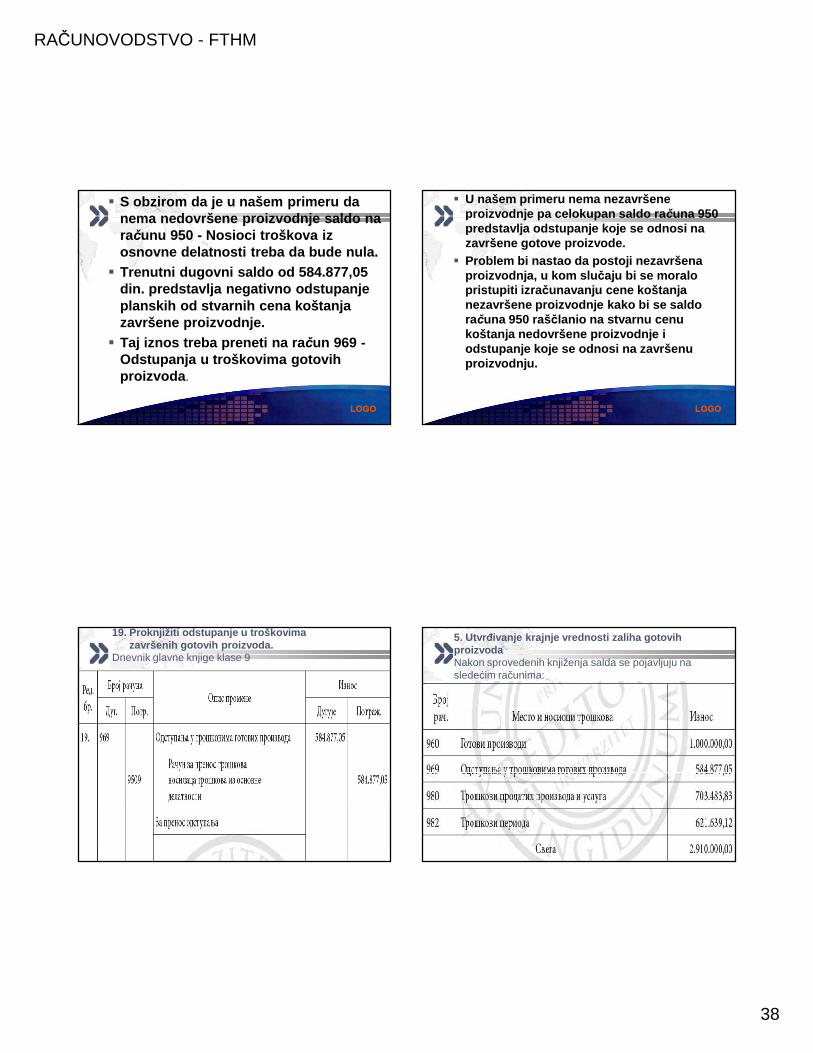

� S obzirom da je u našem primeru da nema nedovršene proizvodnje saldo na računu 950 - Nosioci troškova iz osnovne delatnosti treba da bude nula.

� Trenutni dugovni saldo od 584.877,05 din. predstavlja negativno odstupanjeplanskih od stvarnih cena koštanja završene proizvodnje.

� Taj iznos treba preneti na račun 969 -Odstupanja u troškovima gotovih proizvoda .

LOGOLOGO

� U našem primeru nema nezavršene proizvodnje pa celokupan saldo računa 950 predstavlja odstupanje koje se odnosi na završene gotove proizvode.

� Problem bi nastao da postoji nezavršena proizvodnja, u kom slu čaju bi se moralo pristupiti izra čunavanju cene koštanja nezavršene proizvodnje kako bi se saldo računa 950 raščlanio na stvarnu cenu koštanja nedovršene proizvodnje i odstupanje koje se odnosi na završenu proizvodnju.

LOGOLOGO

19. Proknjižiti odstupanje u troškovima završenih gotovih proizvoda.

Dnevnik glavne knjige klase 9

LOGOLOGO

5. Utvrñivanje krajnje vrednosti zaliha gotovih proizvodaNakon sprovedenih knjiženja salda se pojavljuju na sledećim računima:

RAČUNOVODSTVO - FTHM

39

LOGOLOGO

Prokomentarisa ćemo stanje na ra čunima:

– dugovni saldo od 1.000.000,00 din. na računu 960 - Gotovi proizvodi predstavlja plansku vrednost trenutnih zaliha gotovih proizvoda,što se može lako proveriti: na zalihi ima 50.000 komada raznih sokova.

� S obzirom da je planska cena jednog komada soka 20,00 din. o čito je da se ovaj saldo poklapa sa stanjem u analiti čkoj evidencijigotovih proizvoda koja se vodi po planskoj vrednosti;

LOGOLOGO

– dugovni saldo od 584.877,05 din. na računu 969 - Odstupanja u troškovima gotovih proizvoda nije iznos koji može ostati na ovomračunu na datum bilansa.

� Naime, ovaj iznos predstavlja odstupanjestvarnih od planskih cena koštanja proizvedenih proizvoda a deo proizvoda je prodat.

� Zbog toga bi sa ovog ra čuna trebalo isknjižitideo odstupanja koji se odnosi na prodate gotove proizvode;

LOGOLOGO

– dugovni saldo od 703.483,83 din. na računu 980 -Troškovi prodatih proizvoda i usluga ne predstavlja stvarnu cenu koštanja prodatih proizvoda i usluga jer je u ovom iznosu sadržano 600.000,00 din. koji predstavljaju plansku cenu koštanja prodatih sokova .

� Drugim re čima, stanje na ovom ra čunu nije ta čno za iznos za koji nije ta čno stanje ni na ra čunu 969.

� Zbog toga će se stanje na ovom ra čunu svesti na pravo tek po knjiženju odstupanja koje se odnosi na prodate gotove proizvode;

– dugovni saldo od 621.639,12 din. na računu 982 -Troškovi perioda predstavlja stvarne troškove koji imaju tretman troškova perioda, pa na ovom ra čunu ne treba sprovoditi nikakve korekcije.

LOGOLOGO

Na zalihama se nalaze slede ći proizvodi:

RAČUNOVODSTVO - FTHM

40

LOGOLOGO

20. Proknjižiti odstupanje u troškovima završenih gotovih proizvoda.

� Za knjiženje ovog odstupanja prvo treba utvrditi bilansnu vrednost zaliha gotovih proizvoda.

� Pod pretpostavkom da ni kod jednog proizvoda njegova neto prodajna cena nije ispod cene koštanja obra čun bi mogao da izgleda:

LOGOLOGO

LOGOLOGO

Dnevnik glavne knjige klase 9

LOGOLOGO

Nakon sprovedenog knjiženja salda se pojavljuju na slede ćim ra čunima:

RAČUNOVODSTVO - FTHM

41

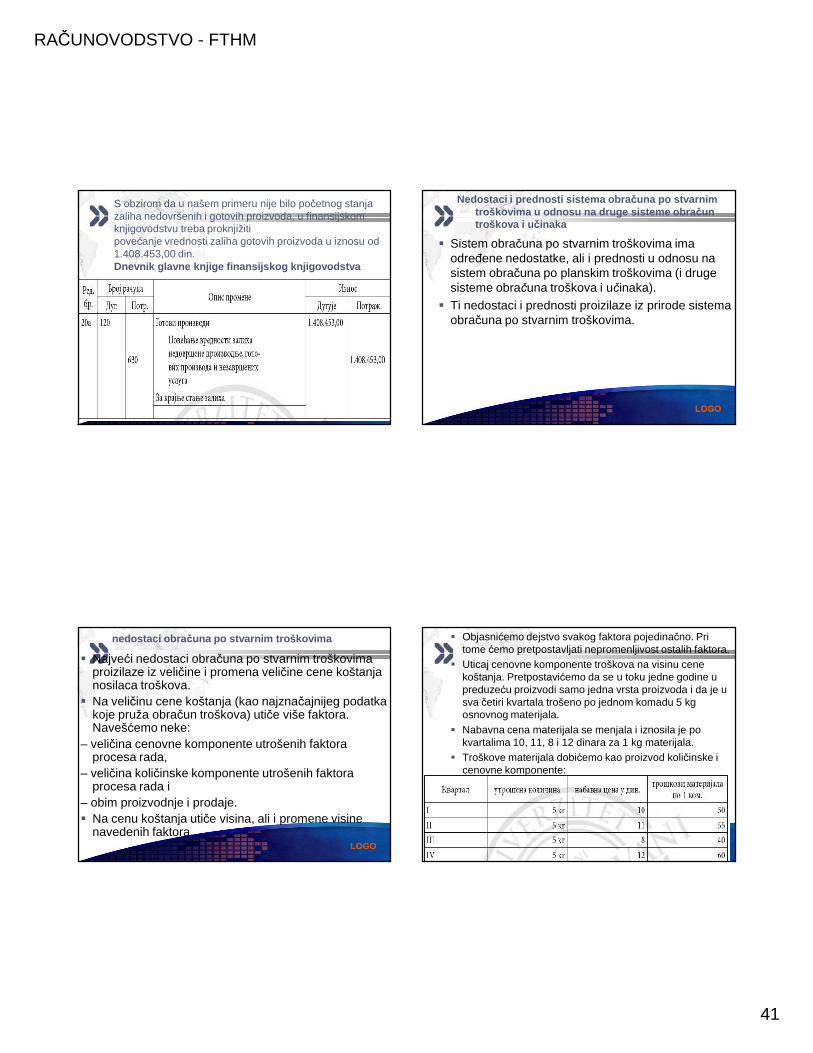

LOGOLOGO

S obzirom da u našem primeru nije bilo početnog stanja zaliha nedovršenih i gotovih proizvoda, u finansijskom knjigovodstvu treba proknjižitipovećanje vrednosti zaliha gotovih proizvoda u iznosu od 1.408.453,00 din.Dnevnik glavne knjige finansijskog knjigovodstva

LOGOLOGO

Nedostaci i prednosti sistema obra čuna po stvarnim troškovima u odnosu na druge sisteme obra čuntroškova i u činaka

� Sistem obračuna po stvarnim troškovima ima odreñene nedostatke, ali i prednosti u odnosu na sistem obračuna po planskim troškovima (i druge sisteme obračuna troškova i učinaka).

� Ti nedostaci i prednosti proizilaze iz prirode sistema obračuna po stvarnim troškovima.

LOGOLOGO

nedostaci obra čuna po stvarnim troškovima

� Najveći nedostaci obračuna po stvarnim troškovima proizilaze iz veličine i promena veličine cene koštanja nosilaca troškova.

� Na veličinu cene koštanja (kao najznačajnijeg podatka koje pruža obračun troškova) utiče više faktora. Navešćemo neke:

– veličina cenovne komponente utrošenih faktora procesa rada,

– veličina količinske komponente utrošenih faktora procesa rada i

– obim proizvodnje i prodaje.� Na cenu koštanja utiče visina, ali i promene visine

navedenih faktora.LOGOLOGO

� Objasnićemo dejstvo svakog faktora pojedinačno. Pri tome ćemo pretpostavljati nepromenljivost ostalih faktora.

� Uticaj cenovne komponente troškova na visinu cene koštanja. Pretpostavićemo da se u toku jedne godine u preduzeću proizvodi samo jedna vrsta proizvoda i da je u sva četiri kvartala trošeno po jednom komadu 5 kg osnovnog materijala.

� Nabavna cena materijala se menjala i iznosila je po kvartalima 10, 11, 8 i 12 dinara za 1 kg materijala.

� Troškove materijala dobićemo kao proizvod količinske i cenovne komponente:

RAČUNOVODSTVO - FTHM

42

LOGOLOGO

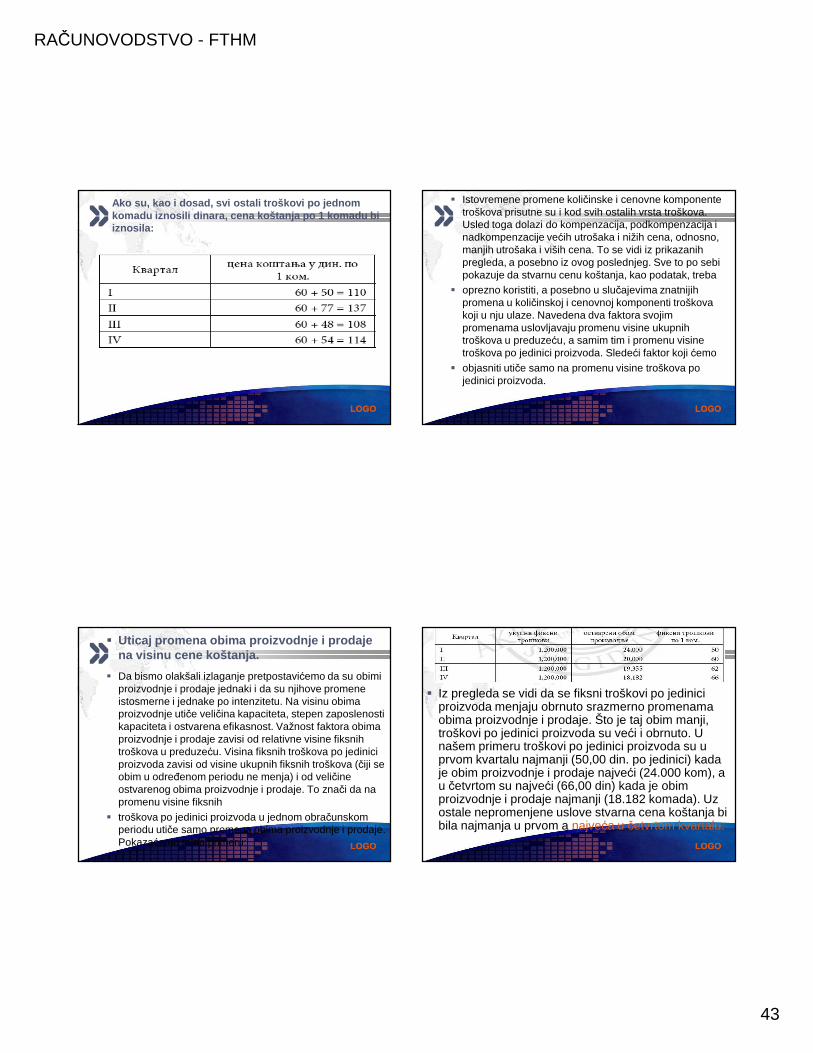

� Ako su svi ostali troškovi u sva četiri kvartala iznosili 60 dinara

� po jednom komadu, ukupna cena koštanja proizvoda bi iznosila:

LOGOLOGO

� Pored promena cenovne komponente kod troškova materijala za izradu, do promena cenovnih komponenti može doći i kod svih ostalih troškova.

� Po sebi se razume da se i te promene odražavaju na ukupan iznos cene koštanja proizvoda.

� Uticaj promena količinske komponente troškova na visinu cene koštanja. Za ovaj slučaj pretpostavićemo da cenovna komponenta „miruje” a da se menja samo količinska komponenta troškova.

� Neka se u sva četiri kvartala troši materijal po ceni od 10 dinara za 1 kg. Utrošak materijala po kvartalima je 5, 7, 6 i 4.5 kg za jedinicu proizvoda.

� Troškovi materijala po jedinici proizvoda bi iznosili:

LOGOLOGO

� Kao i kod troškova materijala za izradu promenljiva je i količinska komponenta svih drugih vrsta troškova. I te se promene, naravno, odražavajuna promene visine cene koštanja.

� Uticaj istovremenih promena cenovne i količinske komponente troškova na visinu cene koštanja. Ako bismo kombinovali podatke iz prethodna dva pregleda, dobili bismo sledeće podatke:

LOGOLOGO

Kao i kod troškova materijala za izradu promenljiva je i koli činska komponenta svih drugih vrsta troškova. I te se promene, naravno, odražavajuna promene visine cene koštanja.Uticaj istovremenih promena cenovne i koli činske komponente troškova na visinu cene koštanja . Ako bismo kombinovali podatke iz prethodna dva pregleda, dobili bismo slede će podatke:

RAČUNOVODSTVO - FTHM

43

LOGOLOGO

Ako su, kao i dosad, svi ostali troškovi po jednom komadu iznosili dinara, cena koštanja po 1 komadu bi iznosila:

LOGOLOGO

� Istovremene promene količinske i cenovne komponente troškova prisutne su i kod svih ostalih vrsta troškova. Usled toga dolazi do kompenzacija, podkompenzacija i nadkompenzacije većih utrošaka i nižih cena, odnosno, manjih utrošaka i viših cena. To se vidi iz prikazanih pregleda, a posebno iz ovog poslednjeg. Sve to po sebi pokazuje da stvarnu cenu koštanja, kao podatak, treba

� oprezno koristiti, a posebno u slučajevima znatnijih promena u količinskoj i cenovnoj komponenti troškova koji u nju ulaze. Navedena dva faktora svojim promenama uslovljavaju promenu visine ukupnih troškova u preduzeću, a samim tim i promenu visine troškova po jedinici proizvoda. Sledeći faktor koji ćemo

� objasniti utiče samo na promenu visine troškova po jedinici proizvoda.

LOGOLOGO

� Uticaj promena obima proizvodnje i prodaje na visinu cene koštanja .

� Da bismo olakšali izlaganje pretpostavićemo da su obimi proizvodnje i prodaje jednaki i da su njihove promene istosmerne i jednake po intenzitetu. Na visinu obima proizvodnje utiče veličina kapaciteta, stepen zaposlenosti kapaciteta i ostvarena efikasnost. Važnost faktora obima proizvodnje i prodaje zavisi od relativne visine fiksnih troškova u preduzeću. Visina fiksnih troškova po jedinici proizvoda zavisi od visine ukupnih fiksnih troškova (čiji se obim u odreñenom periodu ne menja) i od veličine ostvarenog obima proizvodnje i prodaje. To znači da na promenu visine fiksnih

� troškova po jedinici proizvoda u jednom obračunskom periodu utiče samo promena obima proizvodnje i prodaje. Pokazaćemo to na primeru: LOGOLOGO

� Iz pregleda se vidi da se fiksni troškovi po jedinici proizvoda menjaju obrnuto srazmerno promenama obima proizvodnje i prodaje. Što je taj obim manji, troškovi po jedinici proizvoda su veći i obrnuto. U našem primeru troškovi po jedinici proizvoda su u prvom kvartalu najmanji (50,00 din. po jedinici) kada je obim proizvodnje i prodaje najveći (24.000 kom), a u četvrtom su najveći (66,00 din) kada je obim proizvodnje i prodaje najmanji (18.182 komada). Uz ostale nepromenjene uslove stvarna cena koštanja bi bila najmanja u prvom a najveća u četvrtom kvartalu.

RAČUNOVODSTVO - FTHM

44

LOGOLOGO

� Možemo zaključiti da promene navedenih faktora dovode do toga da je u obračunu po stvarnim troškovima cena koštanja nosilaca troškova promenljiva u nizu sukcesivnih obračunskih perioda i da se u nju uključuju i pojedini troškovi koje ti nosioci nisu izazvali. Takav je slučaj, na primer, sa većim trošenjem faktora procesa rada.

� Ta veća trošenja su uzrokovali ljudi koji rade na mestima troškova, a ne proizvodi koji su proizvedeni. Isti je slučaj i sa troškovima koji nastaju za vreme dok mesta troškova ne rade (razni zastoji u proizvodnji i dr.). Pošto u to vreme nisu proizvoñeni proizvodi ili usluge, nije opravdano da se ti troškovi uključuju u cenu koštanja proizvoda ili usluga koji su proizvedeni dok je mesto troškova radilo.

� Za te troškove su opet odgovorni ljudi (ili viša sila). Ako se pomenuti faktori malo menjaju, cene koštanja jednog istog proizvoda izrañenog u više različitih perioda neće se bitnije razlikovati. I obrnuto, u slučaju njihovih značajnijih promena, javiće se i znatnije razlike u visini cene koštanja. Takoñe su moguće i neznatne promene u visini cene koštanja, iako je došlo do bitnijih promena u faktorima koji odreñuju njenu veličinu.

LOGOLOGO

� Ovo postoji i u slučaju, kada se neki faktori menjaju u pozitivnom, a neki u negativnom smislu, pri čemu je vrednosni efekat njihovih promena približno jednak, pa se dejstvo suprotnih promena meñusobno kompenzira. Iz svega rečenog može se zaključiti da stvarna cena koštanja predstavlja promenljivu veličinu. Ona zavisi od niza faktora i intenziteta njihovih promena.

� Njena realnost, a time i podobnost za potrebe bilansiranja, kontrole i poslovne politike u najvećoj meri zavisi od stepena promenljivosti faktora koji odreñuju njenu veličinu. Zbog toga, pri oceni upotrebljivosti podataka koje pruža obračun po stvarnim troškovima treba poći od konkretnog preduzeća u kome se on primenjuje.

� Tako je on sasvim upotrebljiv u slučajevima kada se radi o manjim promenama faktora koji determinišu veličinu cene koštanja, a posebno kada su oscilacije u obimu proizvodnje neznatne. Šta više one mogu biti i značajne, a da obračun po stvarnim troškovima bude podoban.

� Ovo u slučaju kada je u pitanju preduzeće sa relativno malim učešćem fiksnih troškova u njegovim ukupnim troškovima.

LOGOLOGO

� Ostali nedostaci sistema obračuna po stvarnim troškovima. Obračunu po stvarnim troškovima se može staviti prigovor i sa stanovišta ažurnosti. U obračunu po stvarnim troškovima za knjiženje u trećoj fazi neophodno je prethodno utvrñivanje ukupnih troškova potpuno i otvoreno uslovljenih mesta troškova iz pomoćne i neproizvodne delatnosti, a to je moguće samo na kraju obračunskog perioda - meseca.

� Za razliku od toga, u obračunu po planskim troškovima utrošene usluge se mogu tekuće knjižiti, s obzirom na to da su u postupku planiranja prethodno već utvrñene planske cene koštanja za svako mesto troškova ponaosob.

� S obzirom da obračun po stvarnim troškovima radi sa „istorijskim” troškovima podaci o ceni koštanja imaju malu vrednost za voñenje poslovne politike.

LOGOLOGO

Dobre strane sistema obra čuna po stvarnim troškovima

� Prednost obračuna po stvarnim troškovima treba posmatrati u odnosu na obračun po planskim troškovima. Ta prednost se ogleda u njegovom lakšem uvoñenju u preduzeće. Naime, za obračun po stvarnim troškovima neophodne su manje pripreme (npr. nema utvrñivanja standardnih troškova).

� Zbog toga je obračun po stvarnim troškovima preporučljivo uvoditi u onim preduzećima koja nisu prethodno imala nikakav obračun troškova, pa tek kad se stekne odreñeno iskustvo, treba preći na sistem obračuna po standardnim troškovima.

RAČUNOVODSTVO - FTHM

45

LOGOLOGO

Orijentaciona pitanja:1. Funkcionisanje sistema obračuna po stvarnim troškovima 2. Faze i grafički prikaz sistema obračuna po stvarnim troškovima 3. Prva faza - obuhvatanje primarnih troškova u finansijskom

knjigovodstvu 4. Druga faza - vezivanje primarnih troškova za račune mesta troškova (i

nosilaca troškova) 5. Treća faza obračuna troškova - interni obračunizmeñu mesta troškova 6. Četvrta faza obračuna troškova - prenos troškova na nosioce i

knjiženje završene proizvodnje 7. Nedostaci i prednosti sistema obračuna po stvarnim troškovima u

odnosu na druge sisteme obračuna troškova i učinaka 8. Nedostaci sistema obračuna po stvarnim troškovima 9. Dobre strane sistema obračuna po stvarnim troškovima

LOGOLOGO

HVALA NA PAŽNJI!