Embed Size (px)

Citation preview

29

1/17

Računovodstv

o

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Za 2016. godinu spomenička renta na ostvareni prihod, naknada za korištenje općekorisnih funkcija šuma i članarina za HGK-a obračunavaju se na isti način i po istim stopama kao što se to radilo i prethodne godine. Novina je da se članarina turističkim zajednicama za 2016. godinu obračunava po sniženim stopama u odnosu na prethodnu godinu. O svemu navedenom detaljnije u nastavku članka.

Sadržaj:

1. Obračun spomeničke rente na ostvareni prihod za 2016. 301.1. Obveznici plaćanja spomeničke rente na ostvareni prihod 301.2. Stopa za obračun spomeničke rente 301.3. Osnovica za obračun spomeničke rente 301.4. Uplatni računi za spomeničku rentu 301.5. Rokovi za dostavljanje Obrasca SR 301.6. Popunjavanja Obrasca SR 302. Članarine turističkim zajednicama za 2016. 312.1. Tko su obveznici plaćanja članarine turističkim zajednicama 312.2. Osnovica za obračun i plaćanje članarine turističkim zajednicama 312.3. Pregled djelatnosti za koje je propisano plaćanje turističke članarine 312.4. Razvrstavanje turističkih mjesta u razrede 342.5. Stope za obračun turističke članarine 482.6. Područje gdje se plaća članarina 482.7. Konačni obračun turističke članarine 482.8. Plaćanje mjesečnih predujmova tijekom 2017. godine 492.9. Uplatni računi za članarinu turističkim zajednicama 492.10. Primjer knjigovodstvenog evidentiranja članarine turističkim zajednicama 492.11. Smanjene stope za obračun turističke članarine od 1.1.2017. 503. Članarina za HGK za 2016. i 2017. godinu 503.1. Obveznici plaćanja članarine HGK za 2016. 503.2. Je li potrebno raditi godišnji obračun članarine za HGK za 2016.? 503.3. Plaćanje članarine za HGK za 2017. 503.4. Prestanak obveze plaćanja članarine za HGK 513.5. Oslobođenje od plaćanja članarine u prvoj godini poslovanja 514. Naknada za korištenje općekorisnih funkcija šuma za 2016. 51

30

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

1. Obračun spomeničke rente na ostvareni prihod za 2016.

1.1. Obveznici plaćanja spomeničke rente na ostvareni prihod

Sukladno čl. 114.a Zakona o zaštiti i očuvanju kulturnih dobara (Nar. nov. 151/03, 157/03-ispravak, 88/10, 61/11, 25/12, 136/12, 157/13, 152/13 i 98/15 - u nastavku teksta: Zakon), spomeničku rentu na ostvareni prihod (tzv. indirektna spomenička renta) plaćaju fizičke i pravne osobe koje ostvaruju prihode od obavljanja odre-đenih djelatnosti1 za koje je propisana obveza plaćanja spomeničke rente. Spomenička renta se za 2016. godini plaća na ostvarene pri-hode od sljedećih djelatnosti:

� 46.35 Trgovina na veliko duhanskim proizvodima; � 46.45 Trgovina na veliko parfemima i kozmetikom; � 47.26 Trgovina na malo duhanskim proizvodima u specijalizi-

ranim prodavaonicama; � 61. Telekomunikacije (osim održavanja komunikacijske mreže

i prijenosa radijskog i televizijskog programa): � 64.1 Novčarsko posredovanje; � 66.1 Pomoćne djelatnosti kod financijskih usluga, osim osigu-

ranja i mirovinskih fondova; � 92.00 Djelatnosti kockanja i klađenja.

1.2. Stopa za obračun spomeničke renteSpomenička renta plaća se po stopi od 0,05%.

1.3. Osnovica za obračun spomeničke rente

Osnovica za obračun indirektne spomeničke rente pravnoj osobi je ukupan prihod, odnosno fizičkoj osobi primitak ostvaren obavlja-njem djelatnosti za koju je Zakonom propisano plaćanje spomeničke rente.

Svaka pravna i fizička osoba koja ostvari prihode odnosno primit-ke od prije navedenih djelatnosti, bez obzira da li joj je to osnovna djelatnost ili nije, obveznik je plaćanja spomeničke rente na prihod ostvaren samo od prije navedenih djelatnosti, te bez obzira na to gdje je ostvarila prihode od obavljanja navedenih djelatnosti podnosi jedan Obrazac SR prema svom sjedištu ili uobičajenom boravištu.

1.4. Uplatni računi za spomeničku rentuNaredbom o načinu uplaćivanja prihoda proračuna, obveznih do-

prinosa te prihoda za financiranje drugih javnih potreba propisani su IBAN računi za uplatu spomeničke rente na razini gradova, odnosno općina (napomena: pregled uplatnih računa za plaćanje spomeničke rente na ukupni prihod objavili smo u RiPup-a br. 7/2016).

Pravne i fizičke osobe uplaćuju spomeničku rentu prema ostvare-nom prihodu u korist računa grada, odnosno općine na području za koje je renta ubrana.

Primjerice, uplatni IBAN računi za indirektnu spomeničku rentu za: � Osijek - HR6410010051731228701; � Pula - HR6610010051735928703; � Rijeka - HR6610010051737328704; � Split - HR9110010051740928700; � Zagreb - HR9110010051713328708.

Pozivu na broj – za pravne i fizičke osobe:

HR67 OIB

1 Bez obzira gdje ih obavljaju.

1.5. Rokovi za dostavljanje Obrasca SRFizičke i pravne osobe dostavljaju podatke za obračun spomeničke

rente na Obrascu SR.Fizičke osobe obveznici plaćanja spomeničke rente podnose

Obrazac SR nadležnoj ispostavi Porezne uprave, nadležnoj prema svom prebivalištu, odnosno uobičajenom boravištu, zajedno s Prija-vom poreza na dohodak i to najkasnije do kraja veljače, nakon godi-ne za koju se sastavlja konačni obračun.

Pravne osobe (i fizičke osobe koje plaćaju poreza na dobit) ob-veznici plaćanja spomeničke rente podnose Obrazac SR nadležnoj ispostavi Porezne uprave, nadležnoj prema svom sjedištu, zajedno s Prijavom poreza na dobit i to najkasnije do kraja travnja, nakon godine za koju se sastavlja konačni obračun.

Dakle, Obrazac SR obveznici plaćanja indirektne spome-ničke rente za razdoblje 1.1. do 31.12. 2016. podnose u sljedećim rokovima:

� pravne osobe (i fizičke osobe „dobitaši“), zajedno s prijavom poreza na dobit, do 30.4.2017.,

� fizičke osobe, zajedno s prijavom porezom na doho-dak, najkasnije do 28.2.2017.

Podaci se dostavljaju ukupno za sve djelatnosti za koje postoji obveza plaćanja spomeničke rente i za sve poslovne jedinice bez obzira na to gdje su ostvareni navedeni prihodi, odnosno primici, na jednom Obrascu SR.

1.6. Popunjavanja Obrasca SR

Primjer:Društvo iz Pule ostvarilo je tijekom 2016. godine ukupne prihode

od 5.000.000,00 kn od velikog broja raznih djelatnosti. Od tih priho-da djelatnosti na koje se obračunava spomenička renta su sljedeći:

� 46.34. Trgovina na veliko pićem 3.000.000,00 kn;

� 46.35. Trgovina na veliko duhanskim proizvodima 1.500.000,00 kn;

Dakle, društvo iz našeg primjera je u 2016. godini ostvarilo uku-pne prihode 4.500.000,00 kn, a od toga na 1.500.000,00 kn prihoda obračunava se spomenička renta.

Obračun spomeničke rente na Obrascu SR za 2016. godinu je slje-deći:

Telefon za savjete 01/ 48 36 046 / 01/ 49 21 739

(isključivo putem PIN-a)

Ponedjeljkom i četvrtkom od 11.00 do 15.30 h,utorkom, srijedom i petkom od 8.30 do 13.00 h.

31

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

Obrazac SRMINISTARSTVO FINANCIJAPOREZNA UPRAVAPODRUČNI URED _____________________ ISPOSTAVA _________________________

_______________________________________________ naziv obveznika / ime i prezime OIB

_______________________________________________ adresa sjedišta / prebivališta obveznika šifra općine

_______________________________________________ naziv djelatnosti šifra djelatnosti

OBRAČUN SPOMENIČKE RENTE od 1.1. do 31.12. 2016. godine

Red. br. OPIS AOP SVOTA1 2 3 4

1. OSNOVICA – UKUPNI PRIHOD 01 1.500.000,00

2. STOPA % 02 0,05

3. OBRAČUNANA SVOTA 03 750,00

4. PLAĆENI PREDUJAM 04 625,00

5. RAZLIKA ZA UPLATU (red. br. 3 – 4) 05 125,00

6. RAZLIKA ZA POVRAT (red. br. 4 – 3) 06 -

7.MJESEČNI PREDUJAM ZA SLJEDEĆERAZDOBLJE (red. br. 3/br. mjeseci) 07 62,50

U Zagrebu, dana 25.2.2017. godine

Osoba odgovorna za sastavljanje obrasca:__________________________________

2. Članarine turističkim zajednicama za 2016.

Zakonom o članarinama u turističkim zajednicama (Nar. nov., br. 152/08, 88/10, 110/15 i 121/16 – u nastavku teksta: Zakon), Pra-vilnikom o proglašavanju turističkih općina i gradova i o razvrstava-nju naselja u turističke razrede (Nar. nov., br. 122/09, 9/10, 61/10, 82/10, 36/11, 89/11, 146/11, 141/12, 144/12, 38/13, 153/13, 126/15, 15/16 - Ispravak, 54/16 i 113/16) i Pravilnikom o obliku i sadržaju obrasca za prijavu podataka o osnovici za obračun članarine turističkoj zajednici (Nar. nov., br. 119/09) propisana je obveza plaćanja članarine turističkim zajednicama, a sve s ciljem promicanja turizma Republike Hrvatske.

Obveznici su tijekom 2016. godine podmirivali navedenu obvezu kroz mjesečne predujmove koju su utvrdili po konačnom godišnjem obračunu za 2015. godinu i to do posljednjeg dana u mjesecu za tekući mjesec u korist grada/općine, odnosno turističkog mjesta u kojemu je sjedište turističke zajednice.

Za obveznike plaćanja ove članarine uplaćeni iznosi predstavljaju porezno priznate troškove. Po konačnom obračunu članarine, ako je došlo do preplate, dobiveni iznos treba stornirati s troškova i eviden-tirati na potraživanjima, a ukoliko je plaćeno premalo, razliku treba proknjižiti na račun predviđen za navedene troškove i uplatiti razliku.

Konačni obračun članarine za 2016. godinu podnosi se na Obras-cu TZ i to u roku propisanom za konačni obračun poreza na dobit

(najkasnije do 30.4.2017.), odnosno poreza na dohodak (najkasni-je do 28.2.2017.).

2.1. Tko su obveznici plaćanja članarine turističkim zajednicama

Pravna i fizička osoba koja u turističkoj općini ili gradu ima svoje sjedište ili podružnicu, pogon, objekt u kojem se pruža usluga i slič-no (u daljnjem tekstu: poslovna jedinica), a koja trajno ili sezonski ostvaruje prihod pružanjem ugostiteljskih usluga, usluga u turizmu ili obavljanjem s turizmom neposredno povezanih djelatnosti, plaća članarinu turističkoj zajednici.

Pravna osoba koja se s više od 50% financira iz općinskog, grad-skog, županijskog ili državnog proračuna ne plaća članarinu turistič-koj zajednici.

Da bi se utvrdilo je li određena osoba obveznik plaćanje članarine turističkim zajednicama i u kojem iznosu potrebno je utvrditi:

1) da li djelatnost koja se obavlja podliježe plaćanju članarine i kojoj skupini pripada ta djelatnost (vidi točku 2.3. ovog član-ka),

2) da li se djelatnost koja podliježe plaćanju članarine obavlja u turističkoj općini ili gradu (vidi točku 2.4. ovog članka),

3) kolika je stopa koja se obračunava na ukupni prihod, a koja je određena s obzirom na vrstu i mjesto obavljanja djelatnosti (vidi točku 2.5. ovog članka).

2.2. Osnovica za obračun i plaćanje članarine turističkim zajednicama

Osnovica za obračun članarine (sukladno čl. 11. Zakona): � za pravne i fizičke osobe koje su obveznici plaćanja poreza na

dobit jest ukupni prihod koji čine svi prihodi koje su te osobe dužne iskazati u računu dobiti i gubitaka, sukladno propisima o računovodstvu.

� za fizičke osobe koje su obveznici plaćanja poreza na dohodak su ukupni primici iz knjige primitaka i izdataka sukladno pro-pisima o porezu na dohodak, umanjeni za naplaćeni porez na dodanu vrijednost.

Za svaku poslovnu jedinicu izvan sjedišta pravne i fizičke osobe utvrđuje se posebna osnovica i ukupni prihod za obračun članarine. Pravnoj i fizičkoj osobi smanjuje se osnovica za obračun članarine za dio njezinoga ukupnog prihoda ostvarenog u poslovnim jedinicama koje se nalaze izvan turističkog mjesta u kojem je sjedište pravne i fizičke osobe.

Prema čl. 11. st. 5. Zakona, za obračun članarine pravne i fizičke osobe koja obavlja više djelatnosti za koje je dužna plaćati članari-nu, osnovica je ukupan prihod u pretežitoj djelatnosti po kojoj je obveznik plaćanja članarine. Člankom 3. st. 4. Zakona propisano je da pravna i fizička osoba može članarinu platiti i primjenom stope propisane za djelatnost koju pravna ili fizička osoba obavlja u ve-ćem obujmu u odnosu na ostale djelatnosti za koje je upisana u upisnik trgovačkog suda ili ureda državne uprave u županiji, odnosno upravnog tijela Grada Zagreba, na ukupno ostvareni prihod, ako je za nju to povoljnije.

O izboru načina i obračuna plaćanja turističke članarine, pravna i fizička osoba dužna je pisano izvijestiti Poreznu upravu do 10. siječ-nja tekuće godine.

2.3. Pregled djelatnosti za koje je propisano plaćanje turističke članarine

Člankom 4. i 5. Zakona propisan je pregled djelatnosti za koje su pravne i fizičke osobe dužne plaćati turističku članarinu. Djelatnosti

32

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

koje obavljaju pravne i fizičke osobe propisane su Odlukom o Na-cionalnoj klasifikaciji djelatnosti 2007. – NKD 2007. (Nar. nov., br. 58/07 i 72/07).

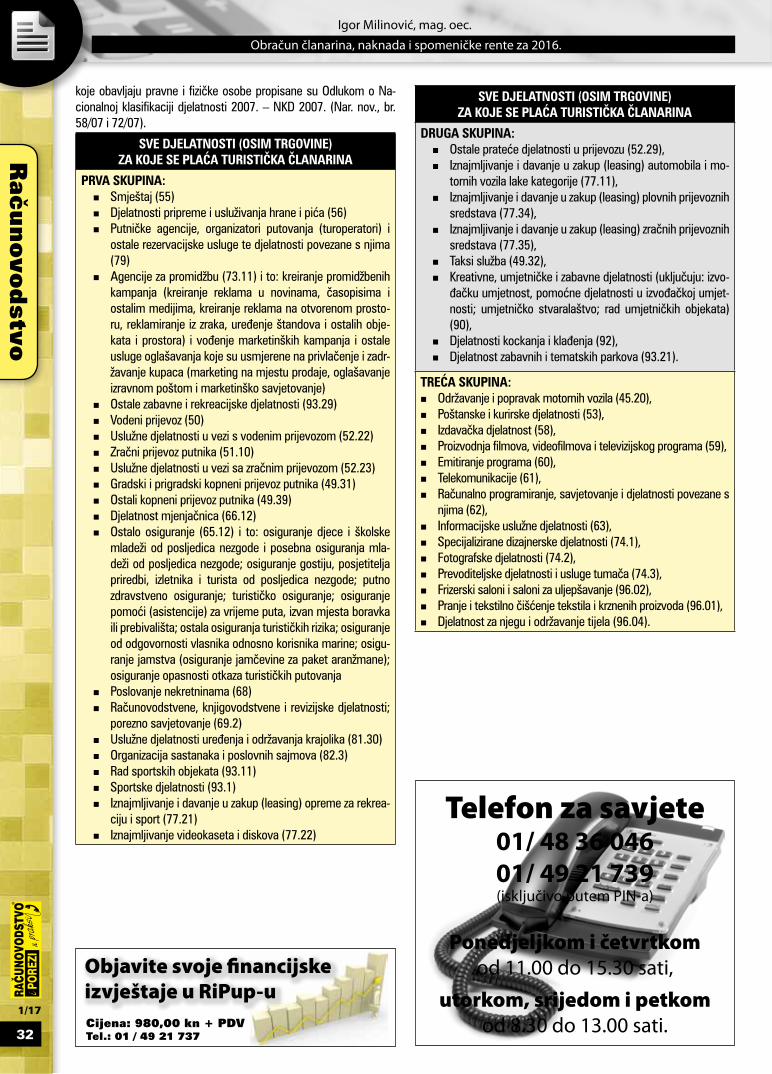

SVE DJELATNOSTI (OSIM TRGOVINE) ZA KOJE SE PLAĆA TURISTIČKA ČLANARINA

PRVA SKUPINA: � Smještaj (55) � Djelatnosti pripreme i usluživanja hrane i pića (56) � Putničke agencije, organizatori putovanja (turoperatori) i

ostale rezervacijske usluge te djelatnosti povezane s njima (79)

� Agencije za promidžbu (73.11) i to: kreiranje promidžbenih kampanja (kreiranje reklama u novinama, časopisima i ostalim medijima, kreiranje reklama na otvorenom prosto-ru, reklamiranje iz zraka, uređenje štandova i ostalih obje-kata i prostora) i vođenje marketinških kampanja i ostale usluge oglašavanja koje su usmjerene na privlačenje i zadr-žavanje kupaca (marketing na mjestu prodaje, oglašavanje izravnom poštom i marketinško savjetovanje)

� Ostale zabavne i rekreacijske djelatnosti (93.29) � Vodeni prijevoz (50) � Uslužne djelatnosti u vezi s vodenim prijevozom (52.22) � Zračni prijevoz putnika (51.10) � Uslužne djelatnosti u vezi sa zračnim prijevozom (52.23) � Gradski i prigradski kopneni prijevoz putnika (49.31) � Ostali kopneni prijevoz putnika (49.39) � Djelatnost mjenjačnica (66.12) � Ostalo osiguranje (65.12) i to: osiguranje djece i školske

mladeži od posljedica nezgode i posebna osiguranja mla-deži od posljedica nezgode; osiguranje gostiju, posjetitelja priredbi, izletnika i turista od posljedica nezgode; putno zdravstveno osiguranje; turističko osiguranje; osiguranje pomoći (asistencije) za vrijeme puta, izvan mjesta boravka ili prebivališta; ostala osiguranja turističkih rizika; osiguranje od odgovornosti vlasnika odnosno korisnika marine; osigu-ranje jamstva (osiguranje jamčevine za paket aranžmane); osiguranje opasnosti otkaza turističkih putovanja

� Poslovanje nekretninama (68) � Računovodstvene, knjigovodstvene i revizijske djelatnosti;

porezno savjetovanje (69.2) � Uslužne djelatnosti uređenja i održavanja krajolika (81.30) � Organizacija sastanaka i poslovnih sajmova (82.3) � Rad sportskih objekata (93.11) � Sportske djelatnosti (93.1) � Iznajmljivanje i davanje u zakup (leasing) opreme za rekrea-

ciju i sport (77.21) � Iznajmljivanje videokaseta i diskova (77.22)

SVE DJELATNOSTI (OSIM TRGOVINE) ZA KOJE SE PLAĆA TURISTIČKA ČLANARINA

DRUGA SKUPINA:�� �Ostale prateće djelatnosti u prijevozu (52.29),�� �Iznajmljivanje i davanje u zakup (leasing) automobila i mo-

tornih vozila lake kategorije (77.11),�� �Iznajmljivanje i davanje u zakup (leasing) plovnih prijevoznih

sredstava (77.34),�� �Iznajmljivanje i davanje u zakup (leasing) zračnih prijevoznih

sredstava (77.35), �� �Taksi služba (49.32),�� �Kreativne, umjetničke i zabavne djelatnosti (uključuju: izvo-

đačku umjetnost, pomoćne djelatnosti u izvođačkoj umjet-nosti; umjetničko stvaralaštvo; rad umjetničkih objekata) (90),

�� �Djelatnosti kockanja i klađenja (92), �� �Djelatnost zabavnih i tematskih parkova (93.21).

TREĆA SKUPINA:�� �Održavanje i popravak motornih vozila (45.20), � Poštanske i kurirske djelatnosti (53), � Izdavačka djelatnost (58), � Proizvodnja filmova, videofilmova i televizijskog programa (59), � Emitiranje programa (60), � Telekomunikacije (61), � Računalno programiranje, savjetovanje i djelatnosti povezane s

njima (62), � Informacijske uslužne djelatnosti (63), � Specijalizirane dizajnerske djelatnosti (74.1), � Fotografske djelatnosti (74.2), � Prevoditeljske djelatnosti i usluge tumača (74.3), � Frizerski saloni i saloni za uljepšavanje (96.02), � Pranje i tekstilno čišćenje tekstila i krznenih proizvoda (96.01), � Djelatnost za njegu i održavanje tijela (96.04).

Objavite svoje financijske izvještaje u RiPup-uCijena: 980,00 kn + PDVTel.: 01 / 49 21 737

Telefon za savjete 01/ 48 36 04601/ 49 21 739(isključivo putem PIN-a)

Ponedjeljkom i četvrtkom od 11.00 do 15.30 sati,

utorkom, srijedom i petkom od 8.30 do 13.00 sati.

33

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

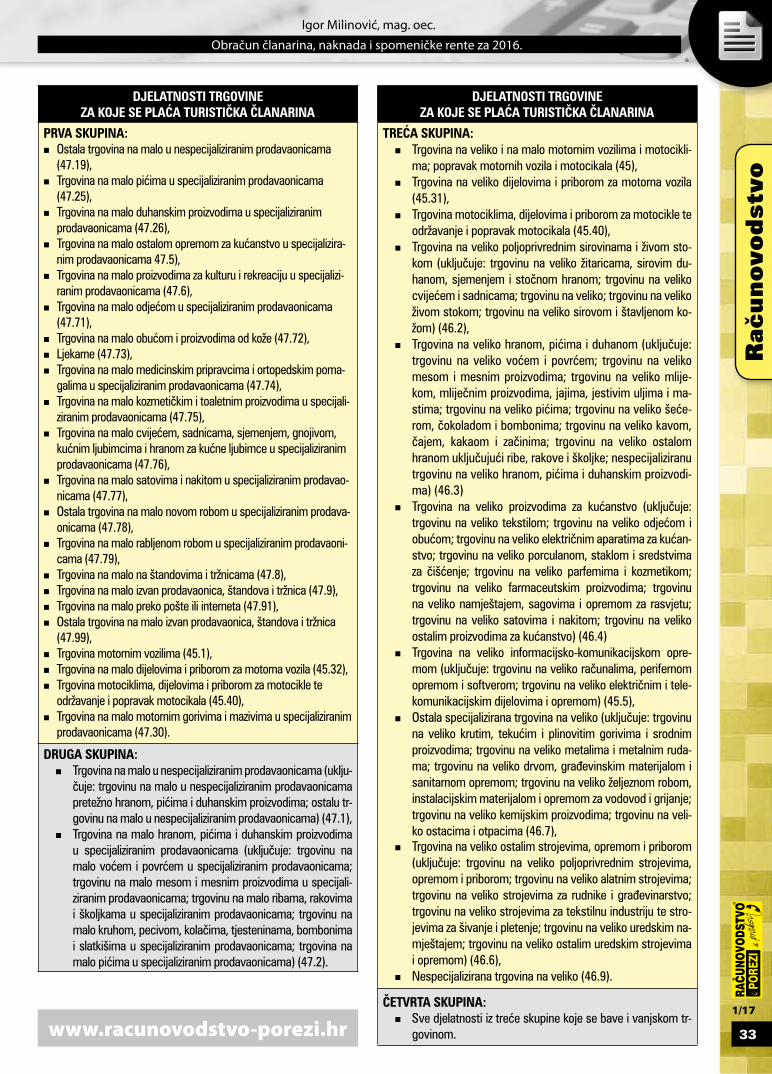

DJELATNOSTI TRGOVINE ZA KOJE SE PLAĆA TURISTIČKA ČLANARINA

PRVA SKUPINA: � Ostala trgovina na malo u nespecijaliziranim prodavaonicama

(47.19), � Trgovina na malo pićima u specijaliziranim prodavaonicama

(47.25), � Trgovina na malo duhanskim proizvodima u specijaliziranim

prodavaonicama (47.26), � Trgovina na malo ostalom opremom za kućanstvo u specijalizira-

nim prodavaonicama 47.5), � Trgovina na malo proizvodima za kulturu i rekreaciju u specijalizi-

ranim prodavaonicama (47.6), � Trgovina na malo odjećom u specijaliziranim prodavaonicama

(47.71), � Trgovina na malo obućom i proizvodima od kože (47.72), � Ljekarne (47.73), � Trgovina na malo medicinskim pripravcima i ortopedskim poma-

galima u specijaliziranim prodavaonicama (47.74), � Trgovina na malo kozmetičkim i toaletnim proizvodima u specijali-

ziranim prodavaonicama (47.75), � Trgovina na malo cvijećem, sadnicama, sjemenjem, gnojivom,

kućnim ljubimcima i hranom za kućne ljubimce u specijaliziranim prodavaonicama (47.76),

� Trgovina na malo satovima i nakitom u specijaliziranim prodavao-nicama (47.77),

� Ostala trgovina na malo novom robom u specijaliziranim prodava-onicama (47.78),

� Trgovina na malo rabljenom robom u specijaliziranim prodavaoni-cama (47.79),

� Trgovina na malo na štandovima i tržnicama (47.8), � Trgovina na malo izvan prodavaonica, štandova i tržnica (47.9), � Trgovina na malo preko pošte ili interneta (47.91), � Ostala trgovina na malo izvan prodavaonica, štandova i tržnica

(47.99), � Trgovina motornim vozilima (45.1), � Trgovina na malo dijelovima i priborom za motorna vozila (45.32), � Trgovina motociklima, dijelovima i priborom za motocikle te

održavanje i popravak motocikala (45.40), � Trgovina na malo motornim gorivima i mazivima u specijaliziranim

prodavaonicama (47.30).

DRUGA SKUPINA: � Trgovina na malo u nespecijaliziranim prodavaonicama (uklju-

čuje: trgovinu na malo u nespecijaliziranim prodavaonicama pretežno hranom, pićima i duhanskim proizvodima; ostalu tr-govinu na malo u nespecijaliziranim prodavaonicama) (47.1),

� Trgovina na malo hranom, pićima i duhanskim proizvodima u specijaliziranim prodavaonicama (uključuje: trgovinu na malo voćem i povrćem u specijaliziranim prodavaonicama; trgovinu na malo mesom i mesnim proizvodima u specijali-ziranim prodavaonicama; trgovinu na malo ribama, rakovima i školjkama u specijaliziranim prodavaonicama; trgovinu na malo kruhom, pecivom, kolačima, tjesteninama, bombonima i slatkišima u specijaliziranim prodavaonicama; trgovina na malo pićima u specijaliziranim prodavaonicama) (47.2).

DJELATNOSTI TRGOVINE ZA KOJE SE PLAĆA TURISTIČKA ČLANARINA

TREĆA SKUPINA: � Trgovina na veliko i na malo motornim vozilima i motocikli-

ma; popravak motornih vozila i motocikala (45), � Trgovina na veliko dijelovima i priborom za motorna vozila

(45.31), � Trgovina motociklima, dijelovima i priborom za motocikle te

održavanje i popravak motocikala (45.40), � Trgovina na veliko poljoprivrednim sirovinama i živom sto-

kom (uključuje: trgovinu na veliko žitaricama, sirovim du-hanom, sjemenjem i stočnom hranom; trgovinu na veliko cvijećem i sadnicama; trgovinu na veliko; trgovinu na veliko živom stokom; trgovinu na veliko sirovom i štavljenom ko-žom) (46.2),

� Trgovina na veliko hranom, pićima i duhanom (uključuje: trgovinu na veliko voćem i povrćem; trgovinu na veliko mesom i mesnim proizvodima; trgovinu na veliko mlije-kom, mliječnim proizvodima, jajima, jestivim uljima i ma-stima; trgovinu na veliko pićima; trgovinu na veliko šeće-rom, čokoladom i bombonima; trgovinu na veliko kavom, čajem, kakaom i začinima; trgovinu na veliko ostalom hranom uključujući ribe, rakove i školjke; nespecijaliziranu trgovinu na veliko hranom, pićima i duhanskim proizvodi-ma) (46.3)

� Trgovina na veliko proizvodima za kućanstvo (uključuje: trgovinu na veliko tekstilom; trgovinu na veliko odjećom i obućom; trgovinu na veliko električnim aparatima za kućan-stvo; trgovinu na veliko porculanom, staklom i sredstvima za čišćenje; trgovinu na veliko parfemima i kozmetikom; trgovinu na veliko farmaceutskim proizvodima; trgovinu na veliko namještajem, sagovima i opremom za rasvjetu; trgovinu na veliko satovima i nakitom; trgovinu na veliko ostalim proizvodima za kućanstvo) (46.4)

� Trgovina na veliko informacijsko-komunikacijskom opre-mom (uključuje: trgovinu na veliko računalima, perifernom opremom i softverom; trgovinu na veliko električnim i tele-komunikacijskim dijelovima i opremom) (45.5),

� Ostala specijalizirana trgovina na veliko (uključuje: trgovinu na veliko krutim, tekućim i plinovitim gorivima i srodnim proizvodima; trgovinu na veliko metalima i metalnim ruda-ma; trgovinu na veliko drvom, građevinskim materijalom i sanitarnom opremom; trgovinu na veliko željeznom robom, instalacijskim materijalom i opremom za vodovod i grijanje; trgovinu na veliko kemijskim proizvodima; trgovinu na veli-ko ostacima i otpacima (46.7),

� Trgovina na veliko ostalim strojevima, opremom i priborom (uključuje: trgovinu na veliko poljoprivrednim strojevima, opremom i priborom; trgovinu na veliko alatnim strojevima; trgovinu na veliko strojevima za rudnike i građevinarstvo; trgovinu na veliko strojevima za tekstilnu industriju te stro-jevima za šivanje i pletenje; trgovinu na veliko uredskim na-mještajem; trgovinu na veliko ostalim uredskim strojevima i opremom) (46.6),

� Nespecijalizirana trgovina na veliko (46.9).

ČETVRTA SKUPINA: � Sve djelatnosti iz treće skupine koje se bave i vanjskom tr-

govinom.www.racunovodstvo-porezi.hr

34

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

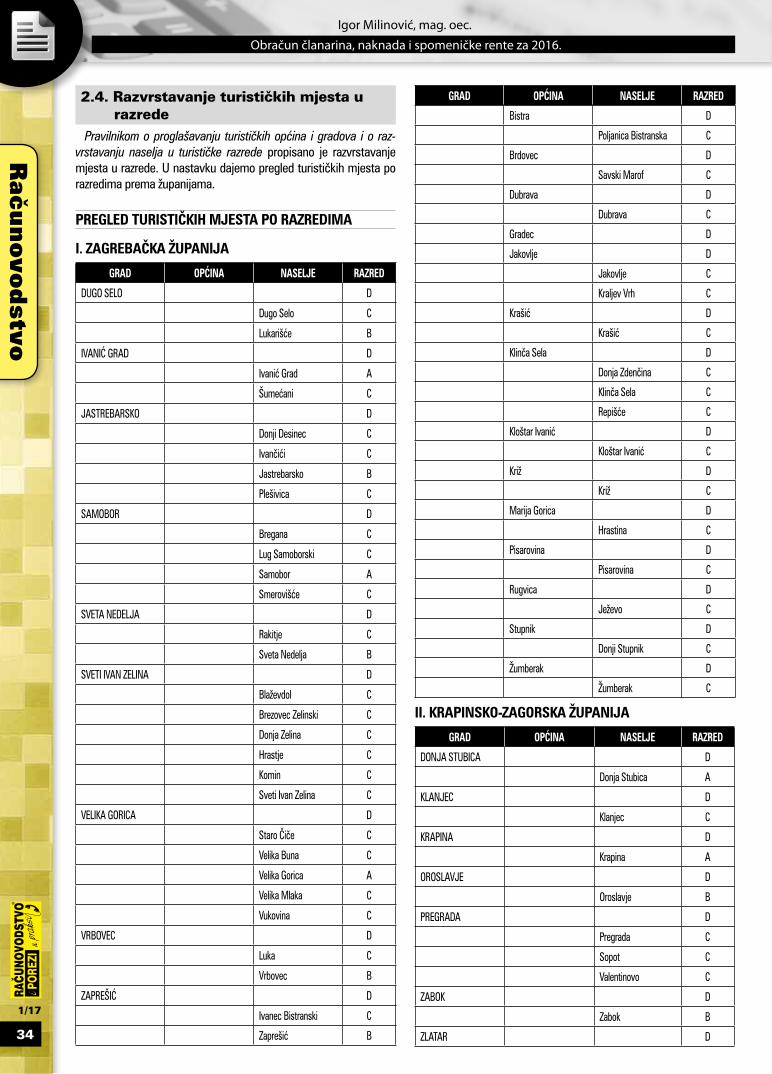

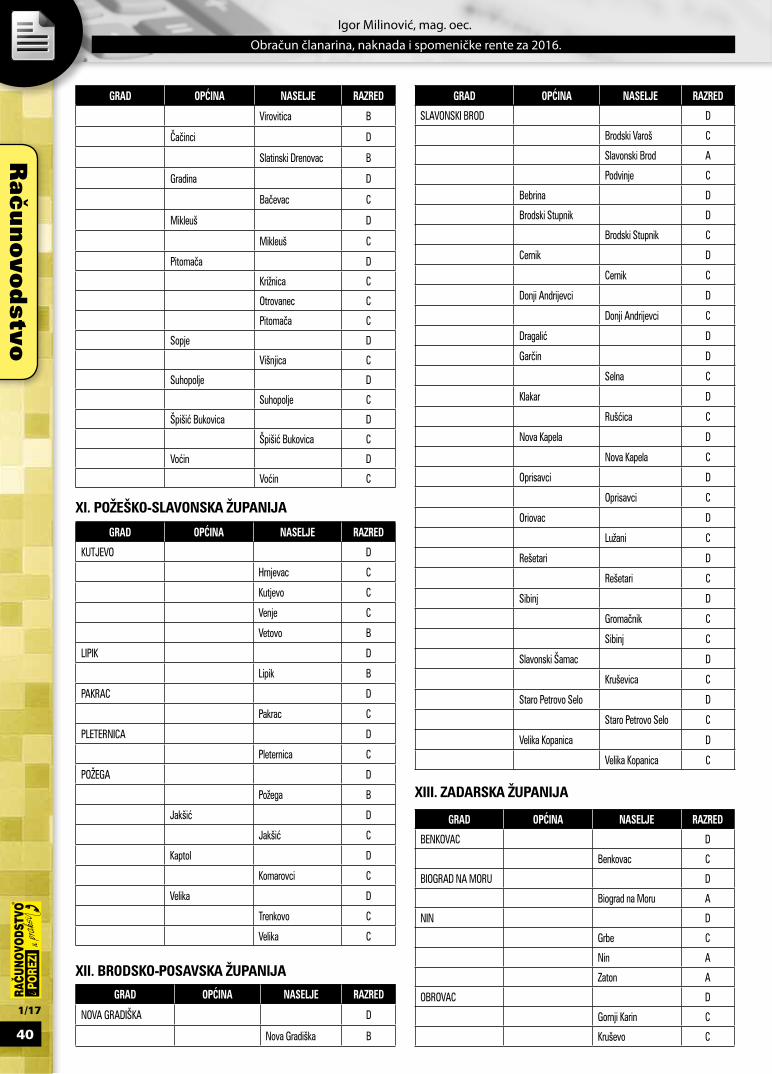

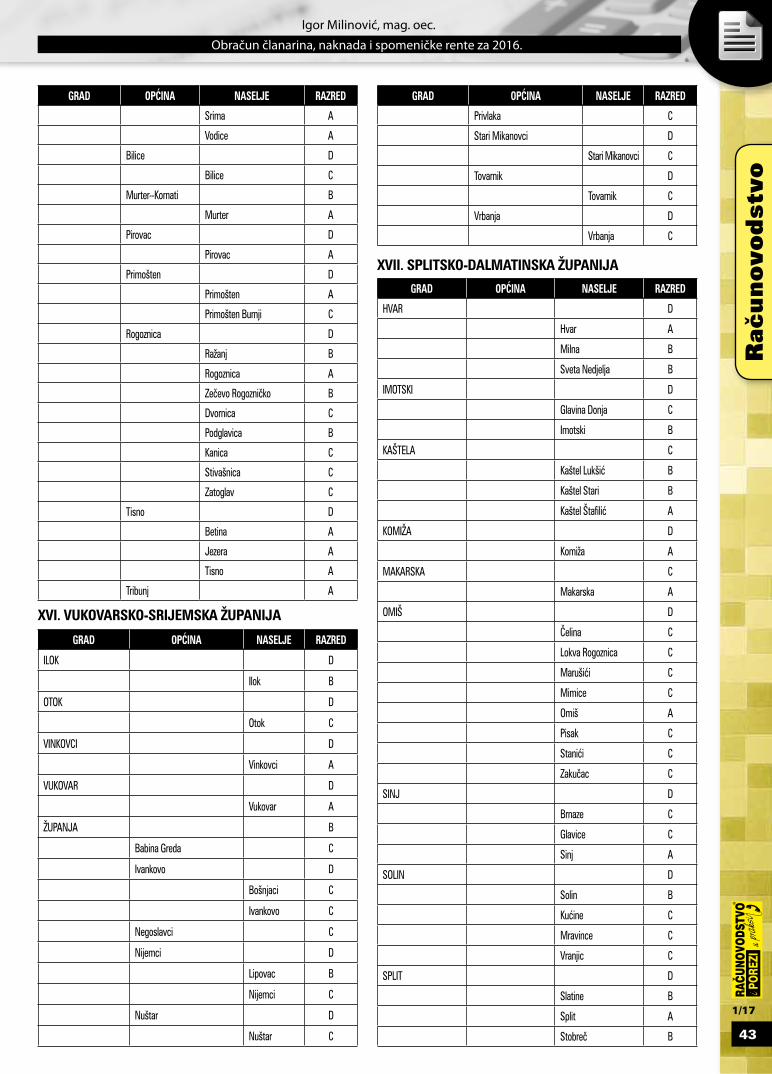

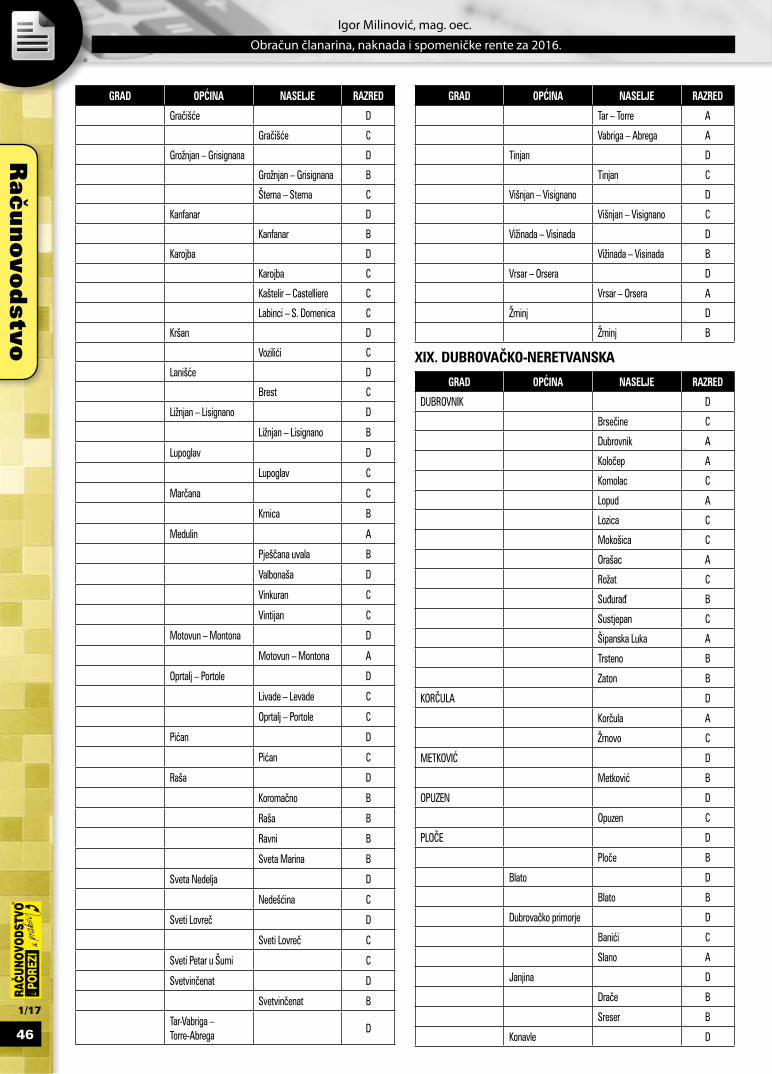

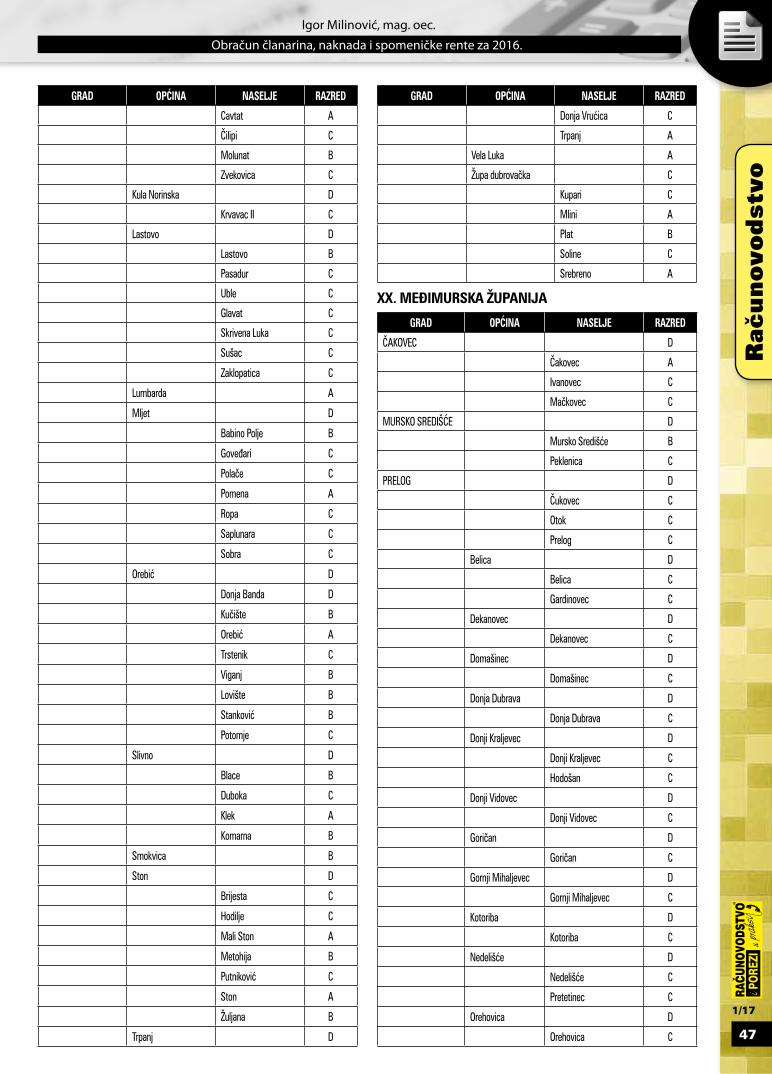

2.4. Razvrstavanje turističkih mjesta u razrede

Pravilnikom o proglašavanju turističkih općina i gradova i o raz-vrstavanju naselja u turističke razrede propisano je razvrstavanje mjesta u razrede. U nastavku dajemo pregled turističkih mjesta po razredima prema županijama.

PREGLED TURISTIČKIH MJESTA PO RAZREDIMA

I. ZAGREBAČKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

DUGO SELO D

Dugo Selo C

Lukarišće B

IVANIĆ GRAD D

Ivanić Grad A

Šumećani C

JASTREBARSKO D

Donji Desinec C

Ivančići C

Jastrebarsko B

Plešivica C

SAMOBOR D

Bregana C

Lug Samoborski C

Samobor A

Smerovišće C

SVETA NEDELJA D

Rakitje C

Sveta Nedelja B

SVETI IVAN ZELINA D

Blaževdol C

Brezovec Zelinski C

Donja Zelina C

Hrastje C

Komin C

Sveti Ivan Zelina C

VELIKA GORICA D

Staro Čiče C

Velika Buna C

Velika Gorica A

Velika Mlaka C

Vukovina C

VRBOVEC D

Luka C

Vrbovec B

ZAPREŠIĆ D

Ivanec Bistranski C

Zaprešić B

GRAD OPĆINA NASELJE RAZRED

Bistra D

Poljanica Bistranska C

Brdovec D

Savski Marof C

Dubrava D

Dubrava C

Gradec D

Jakovlje D

Jakovlje C

Kraljev Vrh C

Krašić D

Krašić C

Klinča Sela D

Donja Zdenčina C

Klinča Sela C

Repišće C

Kloštar Ivanić D

Kloštar Ivanić C

Križ D

Križ C

Marija Gorica D

Hrastina C

Pisarovina D

Pisarovina C

Rugvica D

Ježevo C

Stupnik D

Donji Stupnik C

Žumberak D

Žumberak C

II. KRAPINSKO-ZAGORSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

DONJA STUBICA D

Donja Stubica A

KLANJEC D

Klanjec C

KRAPINA D

Krapina A

OROSLAVJE D

Oroslavje B

PREGRADA D

Pregrada C

Sopot C

Valentinovo C

ZABOK D

Zabok B

ZLATAR D

35

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Zlatar C

Bedekovčina D

Bedekovčina C

Budinščina D

Budinščina C

Desinić D

Gornja Stubica D

Gornja Stubica C

Hum na Sutli D

Hum na Sutli C

Krapinske Toplice D

Krapinske Toplice A

Kumrovec D

Kumrovec C

Risvica C

Marija Bistrica D

Marija Bistrica A

Mihovljan D

Mihovljan C

Stubičke Toplice D

Sljeme C

Stubičke Toplice A

Sveti Križ Začretje D

Sveti Križ Začretje C

Tuhelj D

Tuhelj C

Tuheljske Toplice A

Veliko Trgovišće D

Veliko Trgovišće C

Zagorska Sela D

Zagorska Sela C

Zlatar Bistrica D

Zlatar Bistrica C

III. SISAČKO-MOSLAVAČKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

GLINA D

Glina C

HRVATSKA KOSTAJNICA

D

Hrvatska Kostajnica B

KUTINA D

Banova Jaruga C

Kutina A

NOVSKA D

Brestača C

Novska C

PETRINJA D

GRAD OPĆINA NASELJE RAZRED

Petrinja B

SISAK D

Čigoć C

Kratečko C

Sisak A

Dvor D

Gvozd D

Gvozd C

Hrvatska Dubica D

Jasenovac D

Drenov Bok B

Jasenovac B

Krapje B

Lekenik D

Lekenik C

Letovanić C

Pešćenica C

Lipovljani D

Lipovljani C

Popovača D

Popovača B

Potok C

Sunja D

Topusko D

Topusko A

IV. KARLOVAČKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

DUGA RESA D

Donji Zvečaj B

Duga Resa B

Mrežnički Brig C

Petrakovo Brdo C

Zvečaj B

KARLOVAC D

Karlovac A

OGULIN D

Jasenak C

Ogulin B

Otok Oštarijski B

Sabljak Selo C

OZALJ D

Ozalj C

SLUNJ D

Rastoke C

Slunj B

Barilović D

36

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Barilović C

Bosiljevo D

Cetingrad D

Draganić C

Generalski Stol D

Generalski Stol C

Josipdol D

Josipdol B

Kamanje D

Krnjak D

Krnjak C

Netretić D

Netretić C

Rakovica D

Čatrnja B

Grabovac B

Oštarski Stanovi C

Rakovica C

Ribnik D

Vojnić D

Vojnić C

Žakanje D

Jurovski Brod C

Žakanje C

V. VARAŽDINSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

IVANEC D

Ivanec C

LEPOGLAVA D

Lepoglava C

LUDBREG D

Ludbreg B

NOVI MAROF D

Novi Marof C

VARAŽDIN D

Hrašćica C

Varaždin A

VARAŽDINSKE TOPLICE

D

Varaždinske Toplice

A

Bednja D

Trakošćan A

Gornji Kneginec D

Turčin B

Jalžabet D

Jalžabet C

GRAD OPĆINA NASELJE RAZRED

Ljubešćica D

Maruševec D

Petrijanec D

Petrijanec C

Trnovec Bartolovečki D

Trnovec C

Vidovec D

Vidovec C

Vinica D

Vinica C

VI. KOPRIVNIČKO-KRIŽEVAČKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

ĐURĐEVAC D

Đurđevac A

KOPRIVNICA D

Koprivnica A

Starigrad C

KRIŽEVCI D

Križevci B

Drnje D

Ferdinandovac D

Ferdinandovac C

Gola D

Gola C

Gornja Rijeka D

Kostanjevec Riječki C

Hlebine D

Hlebine C

Kalinovac D

Kalinovac C

Kalnik D

Kalnik C

Kloštar Podravski D

Kloštar Podravski C

Legrad D

Legrad C

Molve D

Molve C

Novigrad Podravski D

Novigrad Podravski C

Peteranec D

Peteranec C

Podravske Sesvete C

Rasinja D

Cvetkovec C

Subotica Podravska C

Sokolovac D

37

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Sokolovac C

Sveti Ivan Žabno D

Sveti Ivan Žabno C

Sveti Petar Orehovec D

Virje D

Hampovica C

Miholjanec C

Virje C

VII. BJELOVARSKO-BILOGORSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

BJELOVAR D

Bjelovar B

Letičani C

ČAZMA D

Čazma B

Dapci C

Gornji Draganec C

DARUVAR D

Daruvar A

Markovac C

GAREŠNICA D

Garešnica C

Garešnički Brestovac C

Hrastovac C

GRUBIŠNO POLJE D

Grubišno Polje B

Rastovac C

Veliki Zdenci C

Berek D

Podgarić B

Ivanska D

Ivanska C

Kapela D

Kapela C

Sirač D

Sirač C

Šandrovac D

Šandrovac C

Štefanje D

Narta C

Štefanje C

Velika Pisanica D

Babinac C

Veliki Grđevac D

Veliki Grđevac C

Veliko Trojstvo D

Maglenča C

VIII. PRIMORSKO-GORANSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

BAKAR D

Bakar A

Hreljin C

Kukuljanovo C

CRES D

Beli C

Cres A

Martinšćica A

Miholašćica B

Porozina C

Stivan C

Valun A

CRIKVENICA D

Crikvenica A

Dramalj A

Jadranovo A

Selce A

ČABAR D

Čabar C

Gerovo B

Makov Hrib C

Plešce C

Prezid C

Tršće B

DELNICE D

Brod na Kupi B

Crni Lug C

Delnice A

KASTAV D

Kastav B

KRALJEVICA D

Bakarac B

Kraljevica A

KRK D

Brzac C

Kornić B

Krk A

Milohnići C

Pinezići C

MALI LOŠINJ D

Ćunski C

Ilovik B

Mali Lošinj A

Nerezine A

Osor A

Punta Križa A

38

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Susak B

Sveti Jakov C

Unije B

Ustrine C

Veli Lošinj A

NOVI VINODOLSKI D

Klenovica A

Novi Vinodolski A

Povile B

Sibinj Krmpotski B

Smokvica Krmpotska B

OPATIJA D

Dobreć C

Ičići A

Ika B

Opatija A

Pobri C

Vela Učka C

Veprinac C

RAB A

Mundanije C

RIJEKA D

Rijeka A

VRBOVSKO D

Gomirje C

Hajdine C

Lukovdol C

Moravice C

Severin na Kupi C

Vrbovsko B

Baška D

Baška A

Draga Bašćanska D

Jurandvor C

Brod Moravice D

Brod Moravice C

Čavle D

Cernik C

Čavle B

Mavrinci C

Soboli C

Zastenice C

Dobrinj D

Čižići B

Dobrinj C

Klanice D

Klimno B

GRAD OPĆINA NASELJE RAZRED

Rasopasno C

Soline C

Sveti Vid Dobrinjski D

Šilo A

Županje C

Fužine D

Fužine A

Jelenje D

Dražice C

Podhum C

Klana D

Klana C

Kostrena A

Lokve D

Lokve B

Lopar A

Lovran D

Lovran A

Medveja A

Malinska- -Dubašnica D

Bogovići B

Kremenići C

Malinska A

Maršići C

Milčetići C

Milovčići C

Porat B

Sveti Anton C

Sveti Vid-Miholjice B

Vantačići A

Žgombići C

Matulji D

Bregi C

Jurdani C

Jušići B

Matulji A

Rupa C

Mošćenička Draga D

Brseč C

Mošćenice C

Mošćenička Draga A

Mrkopalj D

Begovo Razdolje C

Mrkopalj C

Sunger C

Tuk Mrkopaljski C

Omišalj A

39

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Punat B

Punat A

Ravna Gora D

Ravna Gora B

Stara Sušica B

Šije C

Skrad D

Skrad B

Vinodolska općina B

Drvenik C

Viškovo D

Marčelji C

Marinići C

Viškovo C

Vrbnik D

Risika C

Vrbnik A

IX. LIČKO-SENJSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

GOSPIĆ D

Gospić B

Mogorić C

NOVALJA D

Gajac A

Kustići C

Lun B

Metajna B

Novalja A

Stara Novalja A

Vidalići C

Zubovići C

OTOČAC D

Čovići C

Ličko Lešće C

Otočac A

Prozor C

SENJ D

Alan C

Bunica C

Crni Kal C

Jablanac C

Klada C

Krasno B

Krivi Put C

Lukovo B

Pijavica C

GRAD OPĆINA NASELJE RAZRED

Podbilo C

Prizna C

Senj A

Starigrad C

Stinica B

Sveta Jelena C

Sveti Juraj A

Vrataruša C

Brinje D

Brinje C

Karlobag D

Baške Oštarije B

Cesarica B

Karlobag A

Lukovo Šugarje C

Lovinac D

Lovinac C

Perušić D

Donji Kosinj C

Perušić C

Plitvička Jezera D

Jezerce B

Kapela Korenička C

Korana C

Korenica A

Plitvica Selo C

Plitvička Jezera A

Poljanak B

Rastovača B

Rudanovac C

Smoljanac C

Vranovača C

Vrelo Koreničko C

Udbina D

Udbina C

Vrhovine D

X. VIROVITIČKO-PODRAVSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

ORAHOVICA D

Orahovica A

Stara Jošava C

SLATINA D

Slatina B

VIROVITICA D

Korija C

Milanovac B

40

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Virovitica B

Čačinci D

Slatinski Drenovac B

Gradina D

Bačevac C

Mikleuš D

Mikleuš C

Pitomača D

Križnica C

Otrovanec C

Pitomača C

Sopje D

Višnjica C

Suhopolje D

Suhopolje C

Špišić Bukovica D

Špišić Bukovica C

Voćin D

Voćin C

XI. POŽEŠKO-SLAVONSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

KUTJEVO D

Hrnjevac C

Kutjevo C

Venje C

Vetovo B

LIPIK D

Lipik B

PAKRAC D

Pakrac C

PLETERNICA D

Pleternica C

POŽEGA D

Požega B

Jakšić D

Jakšić C

Kaptol D

Komarovci C

Velika D

Trenkovo C

Velika C

XII. BRODSKO-POSAVSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

NOVA GRADIŠKA D

Nova Gradiška B

GRAD OPĆINA NASELJE RAZRED

SLAVONSKI BROD D

Brodski Varoš C

Slavonski Brod A

Podvinje C

Bebrina D

Brodski Stupnik D

Brodski Stupnik C

Cernik D

Cernik C

Donji Andrijevci D

Donji Andrijevci C

Dragalić D

Garčin D

Selna C

Klakar D

Rušćica C

Nova Kapela D

Nova Kapela C

Oprisavci D

Oprisavci C

Oriovac D

Lužani C

Rešetari D

Rešetari C

Sibinj D

Gromačnik C

Sibinj C

Slavonski Šamac D

Kruševica C

Staro Petrovo Selo D

Staro Petrovo Selo C

Velika Kopanica D

Velika Kopanica C

XIII. ZADARSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

BENKOVAC D

Benkovac C

BIOGRAD NA MORU D

Biograd na Moru A

NIN D

Grbe C

Nin A

Zaton A

OBROVAC D

Gornji Karin C

Kruševo C

41

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Obrovac B

PAG D

Bošana C

Dinjiška B

Košljun C

Miškovići C

Pag A

Smokvica C

Šimuni A

Vlašići B

ZADAR D

Brgulje C

Ist B

Kožino B

Mali Iž B

Molat B

Olib C

Petrčane A

Premuda C

Silba A

Veli Iž B

Zadar A

Zapuntel C

Bibinje B

Gračac D

Gračac C

Jasenice D

Jasenice B

Rovinjska C

Kali B

Kolan B

Kolanski Gajac A

Kukljica A

Novigrad D

Novigrad A

Pakoštane D

Drage B

Pakoštane A

Vrgada C

Pašman C

Banj B

Dobropoljana B

Kraj B

Neviđane B

Pašman B

Ždrelac B

Poličnik D

GRAD OPĆINA NASELJE RAZRED

Poličnik C

Posedarje D

Posedarje B

Vinjerac B

Povljana B

Preko D

Lukoran B

Ošljak C

Poljana B

Preko A

Rivanj C

Sutomišćica C

Ugljan A

Privlaka B

Ražanac D

Ražanac B

Rtina B

Sali D

Božava A

Brbinj C

Luka C

Sali B

Savar C

Veli Rat C

Verunić C

Zaglav C

Žman C

Starigrad C

Seline B

Starigrad A

Sukošan D

Sukošan A

Sveti Filip i Jakov D

Sveti Filip i Jakov A

Sveti Petar B

Turanj B

Tkon B

Vir D

Vir B

Vrsi D

Vrsi B

XIV. OSJEČKO-BARANJSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

BELI MANASTIR D

Beli Manastir B

Branjin Vrh C

42

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

BELIŠĆE D

Belišće C

DONJI MIHOLJAC D

Donji Miholjac B

ĐAKOVO D

Đakovo B

Piškorevci C

NAŠICE D

Jelisavac C

Našice A

Ribnjak C

Zoljan C

OSIJEK D

Josipovac C

Osijek A

VALPOVO D

Ladimirevci C

Valpovo C

Bilje D

Bilje C

Kopačevo C

Lug C

Tikveš C

Vardarac C

Zlatna Greda C

Bizovac D

Bizovac A

Samatovci C

Čeminac D

Čeminac C

Novi Čeminac C

Čepin D

Čepin C

Darda D

Darda C

Mece C

Draž D

Draž C

Đurđenovac D

Beljevina C

Erdut D

Aljmaš C

Dalj C

Erdut C

Ernestinovo D

Ernestinovo C

Gorjani D

GRAD OPĆINA NASELJE RAZRED

Gorjani C

Jagodnjak D

Jagodnjak C

Kneževi Vinogradi D

Karanac C

Kneževi Vinogradi C

Suza C

Zmajevac C

Levanjska Varoš D

Levanjska Varoš C

Magadenovac D

Beničanci C

Podravska Moslavina D

Krčenik C

Popovac D

Popovac C

Trnava D

Kondrić C

Vuka D

Vuka C

XV. ŠIBENSKO-KNINSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

DRNIŠ D

Drniš C

Pakovo Selo D

KNIN D

Knin C

Vrpolje C

SKRADIN D

Dubravice C

Skradin A

ŠIBENIK D

Grebaštica A

Jadrtovac C

Kaprije B

Krapanj A

Lozovac C

Raslina B

Šibenik A

Zaton C

Zlarin A

Žahorić C

Žirje C

VODICE D

Prvić Luka A

Prvić Šepurine B

43

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Srima A

Vodice A

Bilice D

Bilice C

Murter--Kornati B

Murter A

Pirovac D

Pirovac A

Primošten D

Primošten A

Primošten Burnji C

Rogoznica D

Ražanj B

Rogoznica A

Zečevo Rogozničko B

Dvornica C

Podglavica B

Kanica C

Stivašnica C

Zatoglav C

Tisno D

Betina A

Jezera A

Tisno A

Tribunj A

XVI. VUKOVARSKO-SRIJEMSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

ILOK D

Ilok B

OTOK D

Otok C

VINKOVCI D

Vinkovci A

VUKOVAR D

Vukovar A

ŽUPANJA B

Babina Greda C

Ivankovo D

Bošnjaci C

Ivankovo C

Negoslavci C

Nijemci D

Lipovac B

Nijemci C

Nuštar D

Nuštar C

GRAD OPĆINA NASELJE RAZRED

Privlaka C

Stari Mikanovci D

Stari Mikanovci C

Tovarnik D

Tovarnik C

Vrbanja D

Vrbanja C

XVII. SPLITSKO-DALMATINSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

HVAR D

Hvar A

Milna B

Sveta Nedjelja B

IMOTSKI D

Glavina Donja C

Imotski B

KAŠTELA C

Kaštel Lukšić B

Kaštel Stari B

Kaštel Štafilić A

KOMIŽA D

Komiža A

MAKARSKA C

Makarska A

OMIŠ D

Čelina C

Lokva Rogoznica C

Marušići C

Mimice C

Omiš A

Pisak C

Stanići C

Zakučac C

SINJ D

Brnaze C

Glavice C

Sinj A

SOLIN D

Solin B

Kućine C

Mravince C

Vranjic C

SPLIT D

Slatine B

Split A

Stobreč B

44

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Žrnovnica C

STARI GRAD D

Stri Grad A

SUPETAR D

Mirca C

Splitska B

Supetar A

TRILJ D

Čaporice C

Jabuka C

Košute C

Trilj A

Ugljane C

TROGIR D

Arbanija B

Trogir A

VIS D

Brgujac C

Dračevo Polje C

Marinje Zemlje C

Milna B

Plisko Polje D

Podselje C

Podstražje C

Rogačić C

Stončica C

Rukavac B

Vis A

VRGORAC D

Vrgorac C

VRLIKA D

Vrlika C

Baška Voda D

Baška Voda A

Krvavica C

Promajna B

Bol D

Bol A

Brela D

Brela A

Cista Provo D

Dicmo D

Osoje C

Sičane C

Dugi Rat C

Duće B

GRAD OPĆINA NASELJE RAZRED

Dugi Rat B

Dugopolje D

Dugopolje C

Gradac A

Podaca B

Hrvace D

Hrvace C

Jelsa D

Gdinj C

Ivan Dolac B

Jelsa A

Vrboska A

Zastražišće C

Zavala B

Klis D

Klis C

Lećevica D

Lećevica C

Marina D

Marina B

Milna D

Milna A

Okrug D

Okrug Gornji B

Podgora D

Drašnice B

Igrane A

Podgora A

Živogošće A

Podstrana A

Postira C

Postira A

Primorski Dolac D

Pučišća D

Gornji Humac C

Pučišća B

Seget D

Seget Donji A

Seget Vranjica B

Selca D

Povlja C

Selca B

Sumartin B

Sućuraj D

Sućuraj B

Sutivan A

Šolta D

45

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Grohote D

Maslinica B

Nečujam B

Rogač B

Stomorska B

Tučepi A

XVIII. ISTARSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

BUJE – BUIE D

Buje – Buie B

Kaldanija – Caldania C

Kanegra – Canegra A

Kaštel – Castel C

Krasica – Crasizza C

Marušići – Marussici C

Momjan – Momiano C

Plovanija – Plovania A

Škrile – Scrile A

BUZET D

Buzet A

Hum C

Roč B

LABIN D

Labin B

Rabac A

NOVIGRAD – CITTANOVA

D

Antenal - Antenal B

Bužinija – Businia A

Dajla – Daila A

Mareda – Mareda A

Novigrad – Cittanova A

PAZIN D

Pazin A

POREČ – PARENZO D

Baderna A

Buići C

Červar-Porat A

Filipini C

Fuškulin C

Kukci C

Poreč – Parenzo A

Rakovci C

PULA – POLA D

Pula – Pola A

ROVINJ – ROVIGNO C

Rovinj – Rovigno A

GRAD OPĆINA NASELJE RAZRED

UMAG – UMAGO C

Bašanija – Bassania A

Katoro – Catoro A

Lovrečica – San Lorenzo

A

Savudrija – Salvore A

Umag – Umago A

Zambratija – Zambrattia

A

Babići – Babici A

Crveni Vrh – Monte Rosso

A

Čepljani – Ceppiani A

Đuba – Giubba A

Finida – Finida A

Juricani – Giurizzani A

Kmeti – Metti A

Križine – Crisine A

Materada – Matterada A

Monterol – Monterol A

Murine – Morno A

Petrovija – Petrovia A

Seget – Seghetto A

Sveta Marija na Krasu – dio – Madonna del Carso – in parte

A

Valica – Valizza A

Vardica – Vardiza A

Vilanija – Villania A

VODNJAN – DIGNANO D

Galižana – Gallesano C

Peroj – Peroi A

Vodnjan – Dignano A

Bale – Valle D

Bale – Valle A

Barban D

Barban C

Brtonigla – Verteneglio D

Brtonigla – Verteneglio C

Cerovlje D

Draguć C

Fiorini – Fiorini C

Karigador – Carigador A

Nova Vas – Villanova C

Fažana – Fasana C

Fažana – Fasana A

Valbandon A

Funtana – Fontane A

46

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Gračišće D

Gračišće C

Grožnjan – Grisignana D

Grožnjan – Grisignana B

Šterna – Sterna C

Kanfanar D

Kanfanar B

Karojba D

Karojba C

Kaštelir – Castelliere C

Labinci – S. Domenica C

Kršan D

Vozilići C

Lanišće D

Brest C

Ližnjan – Lisignano D

Ližnjan – Lisignano B

Lupoglav D

Lupoglav C

Marčana C

Krnica B

Medulin A

Pješčana uvala B

Valbonaša D

Vinkuran C

Vintijan C

Motovun – Montona D

Motovun – Montona A

Oprtalj – Portole D

Livade – Levade C

Oprtalj – Portole C

Pićan D

Pićan C

Raša D

Koromačno B

Raša B

Ravni B

Sveta Marina B

Sveta Nedelja D

Nedešćina C

Sveti Lovreč D

Sveti Lovreč C

Sveti Petar u Šumi C

Svetvinčenat D

Svetvinčenat B

Tar-Vabriga – Torre-Abrega

D

GRAD OPĆINA NASELJE RAZRED

Tar – Torre A

Vabriga – Abrega A

Tinjan D

Tinjan C

Višnjan – Visignano D

Višnjan – Visignano C

Vižinada – Visinada D

Vižinada – Visinada B

Vrsar – Orsera D

Vrsar – Orsera A

Žminj D

Žminj B

XIX. DUBROVAČKO-NERETVANSKA

GRAD OPĆINA NASELJE RAZRED

DUBROVNIK D

Brsečine C

Dubrovnik A

Koločep A

Komolac C

Lopud A

Lozica C

Mokošica C

Orašac A

Rožat C

Suđurađ B

Sustjepan C

Šipanska Luka A

Trsteno B

Zaton B

KORČULA D

Korčula A

Žrnovo C

METKOVIĆ D

Metković B

OPUZEN D

Opuzen C

PLOČE D

Ploče B

Blato D

Blato B

Dubrovačko primorje D

Banići C

Slano A

Janjina D

Drače B

Sreser B

Konavle D

47

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Cavtat A

Čilipi C

Molunat B

Zvekovica C

Kula Norinska D

Krvavac II C

Lastovo D

Lastovo B

Pasadur C

Uble C

Glavat C

Skrivena Luka C

Sušac C

Zaklopatica C

Lumbarda A

Mljet D

Babino Polje B

Goveđari C

Polače C

Pomena A

Ropa C

Saplunara C

Sobra C

Orebić D

Donja Banda D

Kučište B

Orebić A

Trstenik C

Viganj B

Lovište B

Stanković B

Potomje C

Slivno D

Blace B

Duboka C

Klek A

Komarna B

Smokvica B

Ston D

Brijesta C

Hodilje C

Mali Ston A

Metohija B

Putniković C

Ston A

Žuljana B

Trpanj D

GRAD OPĆINA NASELJE RAZRED

Donja Vrućica C

Trpanj A

Vela Luka A

Župa dubrovačka C

Kupari C

Mlini A

Plat B

Soline C

Srebreno A

XX. MEĐIMURSKA ŽUPANIJA

GRAD OPĆINA NASELJE RAZRED

ČAKOVEC D

Čakovec A

Ivanovec C

Mačkovec C

MURSKO SREDIŠĆE D

Mursko Središće B

Peklenica C

PRELOG D

Čukovec C

Otok C

Prelog C

Belica D

Belica C

Gardinovec C

Dekanovec D

Dekanovec C

Domašinec D

Domašinec C

Donja Dubrava D

Donja Dubrava C

Donji Kraljevec D

Donji Kraljevec C

Hodošan C

Donji Vidovec D

Donji Vidovec C

Goričan D

Goričan C

Gornji Mihaljevec D

Gornji Mihaljevec C

Kotoriba D

Kotoriba C

Nedelišće D

Nedelišće C

Pretetinec C

Orehovica D

Orehovica C

48

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

GRAD OPĆINA NASELJE RAZRED

Podbrest C

Podturen D

Novakovec C

Selnica D

Zebanec Selo C

Strahoninec D

Strahoninec C

Sveta Marija D

Sveta Marija C

Sv. Juraj na Bregu D

Lopatinec C

Vučetinec C

Sveti Martin na Muri D

Grkaveščak A

Sveti Martin na Muri C

Šenkovec D

Šenkovec C

Štrigova D

Štrigova C

Železna Gora C

Vratišinec D

Vratišinec C

XXI. GRAD ZAGREB

GRAD OPĆINA NASELJE RAZRED

ZAGREB D

Buzin B

Ivanja Reka C

Lučko B

Markovo Polje C

Odra C

Popovec C

Sesvete B

Veliko Polje C

Zagreb A

2.5. Stope za obračun turističke članarineKao prvo, potrebno je utvrditi u koji razred i u koju skupinu turi-

stičkog mjesta pravna ili fizička osoba pripada, što smo opisali u točkama 2.3. i 2.4. ovog članka.

Kada se ustanovi razred i skupina u koju pravna ili fizička osoba pripada, tada se očitava stopa iz tablica navedenih u nastavku (NA-POMENA: stope su snižene u odnosu na prethodnu godinu!).

Stope za sve djelatnosti (osim trgovine) za 2016.:

Skupina(djelatnosti)

Razred turističkog mjesta

A B C D

Prva 0,1700 0,1564 0,1360 0,1224

Druga 0,1360 0,1224 0,1020 0,0884

Treća 0,1020 0,0884 0,0680 0,0544

Stope za djelatnost trgovine za 2016.:

Skupina(djelatnosti)

Razred turističkog mjesta

A B C D

Prva 0,0340 0,0326 0,0292 0,0272

Druga 0,0272 0,0258 0,0238 0,0224

Treća 0,0204 0,0190 0,0170 0,0156

Četvrta 0,0136 0,0088 0,0068 0,0068

2.6. Područje gdje se plaća članarinaPravna i fizička osoba članarinu plaća na području općine, grada,

ili Grada Zagreba, u kojem ima sjedište, a za poslovne jedinice na području općine ili grada gdje je sjedište poslovne jedinice.

Pravna i fizička osoba koja djelatnost obavlja bez poslovne prosto-rije, članarinu plaća na području općine, grada, ili Grada Zagreba, gdje obavlja djelatnost.

2.7. Konačni obračun turističke članarinePravne i fizičke osobe koje su obveznici plaćanja članarine turistič-

koj zajednici, dostavljaju nadležnoj Poreznoj upravi podatke o osno-vici za obračun članarine na Obrascu TZ koji je propisan Pravilnikom o obliku i sadržaju obrasca za prijavu podataka o osnovici za obračun članarine turističkoj zajednici (Nar. nov., br. 119/09)

Zbirni Obrazac TZ na razini obveznika, u prilogu kojega je razrada po poslovnim jedinicama odnosno djelatnostima, dostavlja se nad-ležnoj ispostavi Porezne uprave prema sjedištu pravne osobe odno-sno prebivalištu fizičke osobe.

U nastavku dajemo pregled rokova za dostavu Obrasca TZ za 2016. godinu:

Obveznik Kome se podnosi obrazac TZ Rok podnošenja

Pravne osobe i fizičke osobe „dobitaši“

Ispostavi Porezne uprave nadležnoj prema svom sjedištu/prebivalištu

Najkasnije do 30.4 2017.

Fizičke osobe „dohodaši“Ispostavi Porezne uprave nadležnoj

prema svom prebivalištu Najkasnije

do 28.2.2017.

Primjeri konačnog obračuna članarine turističkim zajednicama

Pravna osoba - obveznik plaćanja turističke članarine ima sjedište u Opatiji (grad), te ima više tri djelatnosti o koji je ostvarila sljedeće prihode:

Ozna

ka

djelat

nosti

Naziv djelatnosti Mjesto Skupina

Turis

tički

razre

d Stopa Ukupni prihod

1 2 Opatija (grad) 4 5 6 7

69.20

Računovodstvene, knjigovodstvene i revizorske djelatnosti; porezno savjetovanje

Opatija (grad) Prva A 0,1700 100.000,00

45.32

Trgovina na malo dijelovima i priborom za motorna vozila

Opatija (grad)Prva (trgovina)

A 0,0340 600.000,00

56.21 Djelatnost keteringa Opatija (grad) Prva A 0,1700 300.000,00

UKUPNO 1.000.000,00

Ako bi pravna osoba iz navedenog primjera plaćala turističku čla-narinu prema pretežitoj djelatnosti, onda bi izračun bio sljedeći:

www.racunovodstvo-porezi.hr

49

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

Pretežita djelatnost – 56.21 Djelatnost keteringaMjesto – Opatija (grad)Skupina – prva (trgovina)Turistička članarina = = 1.000.000,00 x 0,0340% = 340,00

Za navedeni primjer Obrasca TZ bi se popunio na slijedeći način:

Obrazac TZ

MINISTARSTVO FINANCIJA POREZNA UPRAVA

PODRUČNI URED Opatija

ISPOSTAVA (nadležna prema sjedištu pravne osobe ili prebivalištu fizičke osobe) Opatija

Naziv pravne osobe/ime i prezime fizičke osobe Plavo more d.o.o.

Adresa sjedišta/prebivališta D. Cesarića 5

Porezni broj 12345678901

Šifra općine/grada sjedišta/prebivališta 302

Brojčana oznaka i naziv djelatnosti prema NKD 56.21 - Djelatnost keteringa

OBRAČUN ČLANARINE TURISTIČKOJ ZAJEDNICI

od 01.01. do 31.12. 2016. godine

Red. br.

OPISOzna-ka za AOP

Iznos

1 2 3 4

I. OSNOVICA (članak 11. Zakona) 01 1.000.000,00

II. STOPA (članak 9. i 10. Zakona) 02 0,0340

III. OBRAČUNATA SVOTA (red. br. I. x red. br. II.) 03 340,00

IV. UPLAĆENI PREDUJAM 04 300,00

V. RAZLIKA ZA UPLATU (red. br. III. – red. br. IV. ) 05 40,00

VI. RAZLIKA ZA POVRAT ( red. br. IV. – red. br. III.) 06 -

VII.MJESEČNI PREDUJAM ZA NAREDNORAZDOBLJE (red. br. III / br. mjeseci )

07 26,92*

U Opatiji, dana 25.2. 2017. godine

Osoba odgovorna za sastavljanje obrasca: M.P. _______________________________

*Napomena: stope za obračun turističke članarine za 2017. godi-nu smanjene su za 5%. Stoga, kod izračuna mjesečnog predujma za 2017. treba podatak s broja III. OBRAČUNATA SVOTA pomnožiti s koeficijentom 0,95 (tj. 95%) – u našem primjeru 340,00 X 0,95 = 323,00 kn. Zatim se dobiveni iznos podijeli s brojem mjeseci poslo-vanja (u našem promjeru 12 mjeseci) = 323,00 / 12 = 26,92 kn – mjesečni predujam za 2017.

Obveznici plaćanja turističke članarine obvezni su dostaviti po-datke Poreznoj upravi o osnovici za obračun članarine, posebno za sjedište pravne i fizičke osobe i za poslovne jedinice za svako naselje razvrstano u turistički razred (čl. 15. st. 1. Zakona).

Uz Obrazac TZ obveznici plaćanja članarine dužni su priložiti i dokaz o uplati razlike članarine po konačnim obračunu (red. br. V. Obras-ca TZ), ako je u vidu predujma uplaćeno manje članarine nego što je obračunato (čl. 3. Pravilnik o obliku i sadržaju obrasca za prijavu podataka o osnovici za obračun članarine turističkoj zajednici - Nar. nov., br. 119/09).

2.8. Plaćanje mjesečnih predujmova tijekom 2017. godine

Pravna i fizička osoba plaća mjesečni predujam članarine tijekom 2017. godine u visini jedne dvanaestine osnovice po obračunu po-slovnog rezultata za 2016. godinu. Kao što smo prethodno napome-nuli, stope za obračun turističke članarine za 2017. godinu smanjene su za 5%. Stoga, kod izračuna mjesečnog predujma za 2017. treba ga umanjiti za 5% na način kako smo prikazali u prethodnom pri-mjeru. Pod točkom „2.11. – Smanjene stope za obračun turističke članarine za 2017. „ prikazane su nove stope koje se primjenjuju od 1. siječnja 2017.

Ako se, ovisno o osnivanju ili prestanku rada turističke zajednice odnosno početku ili prestanku obavljanja djelatnosti obvezatnog čla-na turističke zajednice tijekom godine, obračun sastavlja za kraće razdoblje, mjesečni predujam za naredno razdoblje utvrđuje se, tako da se obračunati iznos (redni broj III.) dijeli s odgovarajućim brojem mjeseci iz razdoblja za koje se sastavlja obračun.

Ako pravna i fizička osoba u vidu predujma plati više članarine nego što je dužna po konačnom obračunu, preplaćeni dio vraća joj se na njezin zahtjev ili se uračunava u sljedeće razdoblje plaćanja članarine.

2.9. Uplatni računi za članarinu turističkim zajednicama

Obveznici su dužni uplaćivati mjesečni predujam članarine do po-sljednjeg dana u mjesecu za tekući mjesec.

Članarina turističkim zajednicama uplaćuje se u korist računa gra-da/općine, odnosno turističkog mjesta u kojemu je sjedište turistič-ke zajednice i to na uplatne IBAN račune propisane Naredbom o na-činu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba. Sve uplatne račune po IBAN konstrukciji za plaćanje članarine turističkim zajednicama možete vidjeti u RIPup-u br. 7/2016.

Naziv računa: Članarina turističkim zajednicamaPoziv na broj - pravne osobe i fizičke osobe:

HR67 OIB

2.10. Primjer knjigovodstvenog evidentiranja članarine turističkim zajednicama

Knjiženje uplate doprinosa za turističku članarinu za 2016. godini:

Opis Konto Duguje Potražuje

1) Uplaćeni predujmovi u 2016. god. doprino-sa za turističku članarinuTransakcijski računDoprinos za turističku članarinu

10004562 300,00

300,00

2) Obveza uplate razlike doprinosa za turistič-ku članarinu za 2016. god. Obveza za turističku članarinuDoprinos za turističku članarinu

26614562 40,00

400,00

50

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

Knjiženje uplate razlike u 2017. godini:

Opis Konto Duguje Potražuje

1) Uplaćena razlika za 2016. god.Transakcijski računObveza za turističku članarinu

10002661 40,00

40,00

U slučaju da je tijekom godine uplaćeno više predujmova (primje-rice 400,00 kn) nego što je obveza, tada bi knjiženje u 2016. godini izgledalo ovako:

Opis Konto Duguje Potražuje

1) Uplaćeni predujmovi u 2016. god. doprino-sa za turističku članarinuŽiro-računDoprinos za turističku članarinu

10004562 400,00

400,00

2) Potraživanje za preplaćeni iznos doprinosa za turističku članarinu Potraživanje za turističku članarinuDoprinos za turističku članarinu

16534464

60,00-60,00

2.11. Smanjene stope za obračun turističke članarine od 1.1.2017.

Zadnjim izmjenama Zakona o članarinama u turističkim zajednica-ma (Nar. nov., br. 121/16) smanjene su stope za obračun turističke članarine za 5%, koje se primjenjuju od 1.1.2017.

Nove stope prikazujemo u nastavku.

Stope za sve djelatnosti (osim trgovine) od 1.1.2017.:

Skupina(djelatnosti)

Razred turističkog mjesta

A B C D

Prva 0,1615 0,1486 0,1292 0,1163

Druga 0,1292 0,1163 0,0969 0,0840

Treća 0,0969 0,0840 0,0646 0,0517

Stope za djelatnost trgovine od 1.1.2017.:

Skupina(djelatnosti)

Razred turističkog mjesta

A B C D

Prva 0,0323 0,0310 0,0277 0,0258

Druga 0,0258 0,0245 0,0226 0,0213

Treća 0,0194 0,0181 0,0162 0,0148

Četvrta 0,0129 0,0084 0,0065 0,0065

3. Članarina za HGK za 2016. i 2017. godinu

3.1. Obveznici plaćanja članarine HGK za 2016.

Obveznici plaćanja članarine Hrvatskoj gospodarskoj komori (u nastavku teksta: HGK ) za 2016., sukladno čl. 2. Zakona o Hrvatskoj gospodarskoj komori (Nar. nov., br. 66/91 i 73/91), su sve pravne osobe i fizičke osobe koje obavljaju gospodarsku djelatnost sa sjedi-štem na području Republike Hrvatske. Pravne osobe postaju članice HGK upisom u sudski registar, a fizičke osobe preko svojih udruženja odnosno saveza.

Visina članarine za 2016. godinu propisana je Odlukom o financira-nju Hrvatske gospodarske komore (Nar. nov., br. 129/15).

Poduzetnici članarinu HGK-u plaćali za 2016. godinu ovisno o ka-tegoriji (veličini) u koju se razvrstavaju prema sljedećim kriterijima:

� prvu kategoriju čine poduzetnici koji ne prelaze dva od sljede-ća tri kriterija:a) ukupna aktiva iznosi 7.500,000 kuna,b) ukupni prihod iznosi 15.000,000 kuna,c) imaju 50 zaposlenika,

� drugu kategoriju čine poduzetnici koji prelaze dva od tri krite-rija za prvu kategoriju, ali nikad ne prelaze dva od sljedeća tri kriterija:a) ukupna aktiva iznosi 30.000,000 kuna,b) ukupni prihod iznosi 59.000,000 kuna,c) c) imaju 250 zaposlenika.

� treću kategoriju čine poduzetnici koje prelaze bar dva od tri kriterija za drugu kategoriju.

Visina mjesečne članarine za 2016. godini, s obzirom na kategoriju (veličinu) poduzetnika, iznosila je za:

� male poduzetnike 42,00 kn; � srednje poduzetnike 1.083,00 kn; � velike poduzetnike 3.973,00 kn;

Članarina za HGK u 2016. uplaćivala se je do posljednjeg dana u mjesecu za tekući mjesec, na sljedeći račun:Naziv računa: Članarina HGKUplatni račun po IBAN konstrukciji: HR8510010051700052620 Poziv na broj:

HR67 OIB – posebna oznaka- mj. i god. (4 znamenke)

Kao podatak drugi upisuje se posebna oznaka (3 znamenke) a ona može biti:

� za male poduzetnike 002, � za srednje poduzetnike 003, � za velike poduzetnike 004, � za j.d.o.o. 005.

Primjer knjiženja u 2016. (mali poduzetnik):

Knjiženje:

Opis Konto Duguje Potražuje

1) Obveza za članarinu HGK u 2016. Obveza za doprinos i članarinu HGKDoprinos i članarina HGK

26604560 504,00

504,00

2) Uplata mjesečne obveze za članarinu HGK za 2016.Transakcijski računObveza za doprinos i članarinu HGK

10002660 42,00

42,00

3.2. Je li potrebno raditi godišnji obračun članarine za HGK za 2016.?

S obzirom da je već na početku 2016. godine bila poznata godišnja obveza za plaćanje članarine za HGK, NIJE POTREBNO raditi godišnji obračun.

3.3. Plaćanje članarine za HGK za 2017.

Prema Odluci o financiranju Hrvatske gospodarske komore (Nar. nov., br. 122/16) mjesečna članarina za HGK u 2017. godini s obzi-rom na kategoriju (veličinu) poduzetnika, iznosi za:

� male poduzetnike 42,00 kn; � srednje poduzetnike 1.083,00 kn; � velike poduzetnike 3.973,00 kn.

51

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

3.4. Prestanak obveze plaćanja članarine za HGK

Obveza plaćanja članarine HGK-u prestaje brisanjem subjekta upisa iz sudskog registra nadležnog trgovačkog suda. Poduzetnici koji se nalaze u stečajnom postupku mogu biti oslobođeni obveze plaćanja članarine, uz uvjet dostave Odluke o obustavi poslovanja stečajnog dužnika i pisanoga zahtjeva za oslobađanje od plaćanje članarine, pot-pisanoga od osobe ovlaštene za zastupanje (stečajnog upravitelja).

Poduzetnici za koje je pokrenut postupak likvidacije bit će oslobo-đeni plaćanja članarine, uz uvjet dostave Rješenja o upisu Odluke o likvidaciji u sudski registar nadležnog trgovačkog suda, potpisanoga od osobe ovlaštene za zastupanje (likvidatora).

3.5. Oslobođenje od plaćanja članarine u prvoj godini poslovanja

Poduzetnici koji su osnovani i upisani u Sudski registar nakon 1. siječnja 2017. godine oslobođeni su plaćanja članarine u razdoblju od godine dana od dana osnivanja.

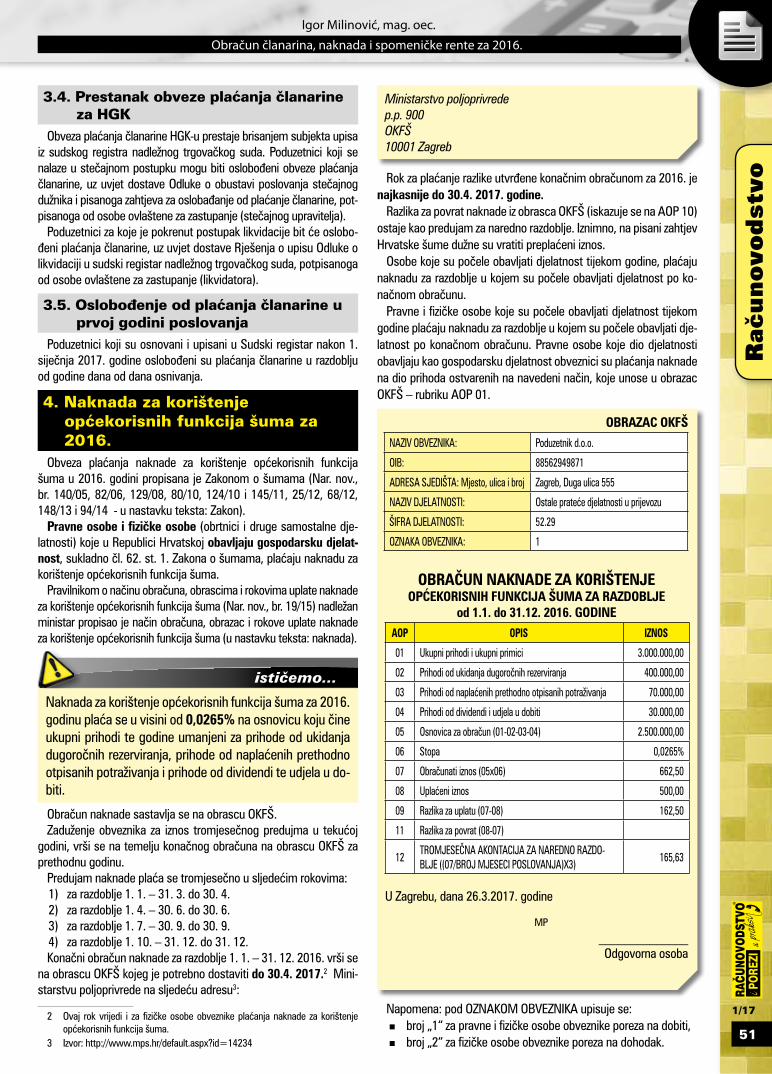

4. Naknada za korištenje općekorisnih funkcija šuma za 2016.

Obveza plaćanja naknade za korištenje općekorisnih funkcija šuma u 2016. godini propisana je Zakonom o šumama (Nar. nov., br. 140/05, 82/06, 129/08, 80/10, 124/10 i 145/11, 25/12, 68/12, 148/13 i 94/14 - u nastavku teksta: Zakon).

Pravne osobe i fizičke osobe (obrtnici i druge samostalne dje-latnosti) koje u Republici Hrvatskoj obavljaju gospodarsku djelat-nost, sukladno čl. 62. st. 1. Zakona o šumama, plaćaju naknadu za korištenje općekorisnih funkcija šuma.

Pravilnikom o načinu obračuna, obrascima i rokovima uplate naknade za korištenje općekorisnih funkcija šuma (Nar. nov., br. 19/15) nadležan ministar propisao je način obračuna, obrazac i rokove uplate naknade za korištenje općekorisnih funkcija šuma (u nastavku teksta: naknada).

Naknada za korištenje općekorisnih funkcija šuma za 2016. godinu plaća se u visini od 0,0265% na osnovicu koju čine ukupni prihodi te godine umanjeni za prihode od ukidanja dugoročnih rezerviranja, prihode od naplaćenih prethodno otpisanih potraživanja i prihode od dividendi te udjela u do-biti.

Obračun naknade sastavlja se na obrascu OKFŠ.Zaduženje obveznika za iznos tromjesečnog predujma u tekućoj

godini, vrši se na temelju konačnog obračuna na obrascu OKFŠ za prethodnu godinu.

Predujam naknade plaća se tromjesečno u sljedećim rokovima:1) za razdoblje 1. 1. – 31. 3. do 30. 4.2) za razdoblje 1. 4. – 30. 6. do 30. 6.3) za razdoblje 1. 7. – 30. 9. do 30. 9.4) za razdoblje 1. 10. – 31. 12. do 31. 12.Konačni obračun naknade za razdoblje 1. 1. – 31. 12. 2016. vrši se

na obrascu OKFŠ kojeg je potrebno dostaviti do 30.4. 2017.2 Mini-starstvu poljoprivrede na sljedeću adresu3:

2 Ovaj rok vrijedi i za fizičke osobe obveznike plaćanja naknade za korištenje općekorisnih funkcija šuma.

3 Izvor: http://www.mps.hr/default.aspx?id=14234

Ministarstvo poljoprivredep.p. 900OKFŠ10001 Zagreb

Rok za plaćanje razlike utvrđene konačnim obračunom za 2016. je najkasnije do 30.4. 2017. godine.

Razlika za povrat naknade iz obrasca OKFŠ (iskazuje se na AOP 10) ostaje kao predujam za naredno razdoblje. Iznimno, na pisani zahtjev Hrvatske šume dužne su vratiti preplaćeni iznos.

Osobe koje su počele obavljati djelatnost tijekom godine, plaćaju naknadu za razdoblje u kojem su počele obavljati djelatnost po ko-načnom obračunu.

Pravne i fizičke osobe koje su počele obavljati djelatnost tijekom godine plaćaju naknadu za razdoblje u kojem su počele obavljati dje-latnost po konačnom obračunu. Pravne osobe koje dio djelatnosti obavljaju kao gospodarsku djelatnost obveznici su plaćanja naknade na dio prihoda ostvarenih na navedeni način, koje unose u obrazac OKFŠ – rubriku AOP 01.

OBRAZAC OKFŠ

NAZIV OBVEZNIKA: Poduzetnik d.o.o.

OIB: 88562949871

ADRESA SJEDIŠTA: Mjesto, ulica i broj Zagreb, Duga ulica 555

NAZIV DJELATNOSTI: Ostale prateće djelatnosti u prijevozu

ŠIFRA DJELATNOSTI: 52.29

OZNAKA OBVEZNIKA: 1

OBRAČUN NAKNADE ZA KORIŠTENJE OPĆEKORISNIH FUNKCIJA ŠUMA ZA RAZDOBLJE

od 1.1. do 31.12. 2016. GODINE

AOP OPIS IZNOS

01 Ukupni prihodi i ukupni primici 3.000.000,00

02 Prihodi od ukidanja dugoročnih rezerviranja 400.000,00

03 Prihodi od naplaćenih prethodno otpisanih potraživanja 70.000,00

04 Prihodi od dividendi i udjela u dobiti 30.000,00

05 Osnovica za obračun (01-02-03-04) 2.500.000,00

06 Stopa 0,0265%

07 Obračunati iznos (05x06) 662,50

08 Uplaćeni iznos 500,00

09 Razlika za uplatu (07-08) 162,50

11 Razlika za povrat (08-07)

12TROMJESEČNA AKONTACIJA ZA NAREDNO RAZDO-BLJE ((07/BROJ MJESECI POSLOVANJA)X3)

165,63

U Zagrebu, dana 26.3.2017. godine

MP

______________ Odgovorna osoba

Napomena: pod OZNAKOM OBVEZNIKA upisuje se: � broj „1“ za pravne i fizičke osobe obveznike poreza na dobiti, � broj „2“ za fizičke osobe obveznike poreza na dohodak.

52

1/17

Obračun članarina, naknada i spomeničke rente za 2016.

Igor Milinović, mag. oec.

Računovodstv

o

Knjiženja naknade za korištenje općekorisnih funkcija šuma u 2016.:

Opis Konto Duguje Potražuje

1) Uplaćeni predujmovi naknade u 2016. god. za općekorisne funkcije šuma Transakcijski računNaknada za općekorisne funkcije šuma

10004571 500,00

500,00

2) Obveza uplate razlike naknade za općekori-sne funkcije šuma za 2016. god. Obveza za naknadu za općekorisne funkcije šumaNaknada za općekorisne funkcije šuma

26634571 162,50

162,50

Knjiženje u 2017.:

Opis Konto Duguje Potražuje

1) Uplaćena razlika za 2016.Transakcijski računObveza za naknadu za općekorisne funkcije šuma

10002663 162,50

162,50

Uplatni račun:Naziv računa: Državni proračun Uplatni račun po IBAN konstrukciji: HR1210010051863000160Poziv na broj:

HR68 5126 - OIB (uplatitelja)

Bilješke