Embed Size (px)

Citation preview

La Gouvernance des fondations16 mai 2013

Rôle et organisation du conseil de fondationGuy Mustaki, Avocat etProfesseur à l’Université

Plan

3

• Les fondations en Suisse� typologie, sources, autorité de surveillance, registre du commerce, organes et

organismes faîtiers.

• Le conseil de fondation: � Nature du contrat, élection et révocation� Durée des mandats� Composition� Séances� Droits� Devoirs� Organisation� Rémunération� Responsabilité

• Conclusions

Typologie des fondations

Sous-titre

4

• Fondations ordinaires (art. 80 ss CC)

• Fondations de prévoyance professionnelle (art. 89a CC; LPP)

• Fondations de famille / ecclésiastiques (art. 87 al. 1 CC)

• Fondations de droit public (art. 59 al. 1 CC � renvoi aux lois spéciales)

Sources du droit des fondations

5

- Code civil (art. 80 ss CC) - Renvoi au droit des associations (art. 60 ss CC; ATF 128 III 211; ATF 129 III 211;

ATF 129 III 641)- Motion Werner Luginbühl (09.3344 «Fondations. Renforcer l’attractivité de la Suisse», 20

mars 2009): - Proposition d’une révision totale du droit des fondations (surveillance, facilitation de la

constitution, inscription de toutes les fondations au registre du commerce, amélioration de la gouvernance, fiscalité)

- Le Conseil fédéral s’est prononcé en défaveur de cette proposition (pas opportun, risque de surréglementation, coûts de surveillance trop élevés, règles proposées trop générales) (Rapport du Conseil fédéral du 27 février 2013, FF 2012 3094)

- Application par analogie du droit de la SA?

- Bonne pratique applicable aux fondations

- Actes de la fondation:- Acte de fondation / statuts - Règlements - Directives

Assujettissement à une autorité de surveillance

6

- Autorités de surveillance (84 al. 1 CC):

- Fédérale

- Cantonales (ou intercantonales si concordat. Par exemple: Autorité de surveillance de suisse orientale (ci-après: AS-SO).

- Communales (depuis le 1er janvier 2006, les cantons peuvent centraliser la surveillance des fondations au niveau cantonal, art. 84 al. 1bis CC)

� Fondations assujetties en fonction de leur rayon d’activité à l’exception des fondations de famille et ecclésiastiques (le registre du commerce s’adresse à l’autorité de surveillance adéquate, art. 96 al. 1 ORC)

- Rôle et pouvoir de l’autorité de surveillance:

- Tâches «ordinaires» (contrôle périodique du rapport de gestion, des comptes et du rapport de l’organe de révision, vérification des nouveaux règlements et des modifications de ceux-ci)

� Recommandations facultatives ou directives contraignantes

- Mesures «extraordinaires» (sur plainte ou dénonciation):

- Mesures provisoires ou définitives si les organes excèdent, abusent ou ne font pas usage de leurs pouvoirs (p.ex. violation de la loi, de l’acte de fondation et de toute autre réglementation interne)

� Sanctions: examen préalable des décisions, injonction, modification ou annulation d’une décision, suspension de l’exécution d’une décision, révocation d’un organe.

- Mesures en raison d’une carence dans l’organisation de la fondation (art. 83d CC).

Inscriptions au registre du commerce

7

- Inscription de toutes les fondations (art. 52 al. 1 CC, 94 ORC)- Sauf les fondations de famille et ecclésiastiques (art. 52 al. 2 CC)

- Inscription des membres des organes (art. 95 al. 1 lit. i ORC)

Organismes faîtiers

8

- Swiss Foundations: - Association réunissant les fondations donatrices de suisse (concerne uniquement les fondations d’utilité

publique disposant d’un patrimoine propre et non les fondations qui dépendent de dons et de collectes, art. 3 statuts Swiss Foundations)

- Publication du Swiss foundation Code (2005, 2009)- Env. 80 membres

- Conférence des présidentes et des présidents des gr andes œuvres d'entraide de Suisse (KPGH, Konferenz der Grossen Hilfswerke der Sch weiz): - A été formée en vue de la rédaction du Swiss Non Profit Organisations-Code (ci-après: NPO-Code) (2006)- Env. 20 membres

- Association ProFonds: - Association faîtière des fondations et associations d’utilité publique suisses- A agi comme expert lors de l’élaboration du Swiss NPO-Code- Env. 360 membres

- Fondation ZEWO: - Service de certification pour les organisations d´utilité publique qui récoltent des dons- A élaboré un label de qualité (transparence, présentation des comptes)- A édicté notamment le «règlement relatif au label de qualité ZEWO délivré aux organisations d’utilité

publique» (ci-après: Règlement ZEWO)- A agi comme expert lors de l’élaboration du Swiss NPO-Code- Env. 480 membres

Organes de la fondation

9

- Conseil de fondation (« organe suprême »)

- Organe de révision , sauf:

- Dispense de la part de l’autorité de surveillance (art. 1 de l’Ordonnance du 24 août 2005 concernant l’organe de révision des fondations) si:

- Le total du bilan au cours de deux exercices successifs est inférieur à CHF 200'000.- et que - La fondation n’effectue pas de collectes publiques

- � A noter que l’autorité de surveillance peut révoquer la dispense «lorsque cela est nécessaire pour révéler exactement l’état du patrimoine et les résultats de la fondation» (art. 1 al. 2 lit. b de l’Ordonnance concernant l’organe de révision des fondations)

- Contrôle ordinaire (art. 83b al. 3 CC, art. 727 CO) si la fondation dépasse deux des valeurs suivantes durant deux exercices successifs:

- 20 millions de total du bilan - 40 millions de chiffre d’affaires - 250 emplois à plein temps

Conseil de fondation: Nature du contrat, élection et révocation

10

- Nature du contrat:

- Mandat / travail (exclusion du contrat de travail, art. 6.2 Règlement ZEWO)- Double nature juridique (organique/contractuelle, ATF 130 III 213, c. 2; ATF 128 III 129, c. 1a)

- Election :

- Nomination par le fondateur (1er conseil de fondation)- Cooptation:

- Problème de séparation des pouvoirs?- Mécanismes d’atténuation de la concentration de pouvoirs:

- Comité de nomination (composé de membres du conseil de fondation et év. de membres de la direction générale ou de tiers)

- Organe d’élection spécifique (composé p.ex. du fondateur, de tiers et, le cas échéant de représentants des pouvoirs publics)

- Election «mixte» (cooptation / organe spécifique)- Nomination par l’autorité de surveillance en cas de carence dans l’organisation (art. 83d al. 1 ch.

2 CC)

- Révocation d’un membre du conseil de fondation:

- Par ses pairs, selon règlement interne: quorum, procédure, motifs (Swiss foundation Code, p. 54)

- Par l’autorité de surveillance (art. 83d al. 4 CC; ATF 105 II 321 = JT 1981 I 99)

Conseil de fondation: Mandats

11

- Durée des mandats:

- 4 – 5 ans, avec possibilité de réélection (art. 7 modèle de statuts AS-SO; recommandation 5 Swiss foundation Code 2009, p. 52; § 14 al. 2 Swiss NPO-Code).

Conseil de fondation: Composition

12

- Eligibilité:- Personnes physiques, dont au moins un citoyen suisse ou ressortissant de l’UE ou de l’AELE

(Commentaire art. 5 du Modèle de statuts AS-SO) et domicilié en Suisse (Commentaire art. 5 du Modèle de statuts AS-SO, Swiss foundation Code 2009, p. 57)

- Président du conseil de fondation (Swiss foundation Code 2009, p. 49; § 22 Swiss NPO-Code)

- Rôle de direction du conseil de fondation - Voix prépondérante- Communication avec la direction générale

- Nombre de membres- 3 à 7 membres (recommandation 6, Swiss foundation Code 2009, p. 55; § 12 al. 3 Swiss NPO-Code;

Modèle de statuts AS-SO, art. 6.3 Règlement ZEWO)- «Composition équilibrée» (ch. 12 CBP, applicable aux sociétés anonymes)

- Profil des membres: - « le conseil […] est composé de personnes dotées des aptitudes nécessaires pour garantir la formation

de décisions dans le cadre d’un échange de vues critique avec la direction » (ch. 12 al. 2 CBP, applicable aux sociétés anonymes)

- Recrutement et formation continue: - Gestion du personnel (Swiss foundation Code 2009, p. 48)- « Le conseil […] planifie le renouvellement des mandats et veille à la formation continue de ses

membres » (ch. 16 CBP, applicable aux sociétés anonymes) � «staggered board» (échelonnement des mandats).

Conseil de fondation: Séances

13

- Rôle du président:

- Convocation par écrit (recommandation 8, Swiss foundation Code 2009, p. 62)

- Préparation de la séance et tenue de procès-verbal (recommandation 8, Swiss foundation code 2009, p. 61 et 63)

- Vote prépondérant en cas d’égalité des voix (� art. 713 al. 1 CO)- Transmission des informations en dehors des séances (� art. 715a al.

3 CO)- Direction des séances

- Nombre de séances:

- Minimum 2 séances (recommandation 8, Swiss foundation Code 2009, p. 62)

- Possibilité pour chaque membre du conseil de fondation de demander la convocation (recommandation 8, Swiss foundation code 2009, p. 62)

Conseil de fondation:Droits

14

- Droits du conseil de fondation:

- Egalité des membres (art. 67 al. 1 CC)

- Administration et gestion (recommandation 4, Swiss foundationCode 2009, p. 47; § 20 Swiss NPO-Code)

- Pouvoir de représentation (signature collective à deux, ch. 9.1 du Guide pratique pour la fondation de l’autorité fédérale de surveillance)

- Information (suffisante, régulière et à temps; échange avec la direction générale)(§ 12 al. 2 lit. h, § 13 al. 1 et § 15 al. 3 SwissNPO-Code)

Conseil de fondation: Devoirs

15

- Devoirs du conseil de fondation:

- Devoir de diligence et de fidélité (art. 398 al. 2 et 321a CO)

- Emploi des fonds conforme au but de la fondation (art. 84 al. 2 CC)

- Tenue d’une comptabilité (art. 83a CC): - Comptabilité simple (fondations dispensées de révision, fondations ne devant pas être inscrites au registre du

commerce, art. 957 al. 2 ch. 2 et 3 CO)- Comptabilité ordinaire (autres fondations, art. 957 al. 1 ch. 2 CO)- Respect de la norme Swiss GAAP (art. 11 Règlement ZEWO)

- Placements (≠ acquisitions en vue de la réalisation du but, ATF 108 II 352, c. 4 = JT 1984 I 73)

- Contrôle de la provenance des fonds (Loi sur le blanchiment d’argent, recommandation 20, Swissfoundation Code 2009, pp. 101 s.)

- Système de communication avec la direction générale (recommandation 6, Swiss foundation Code 2009, p. 56)

- Initiation et formation continue des membres du con seil de fondation (recommandation 6, Swissfoundation Code 2009, p. 55 et 57)

- Examen périodique des performances du conseil de fo ndation (recommandation 4, Swissfoundation Code 2009, p. 47 et 49)

Conseil de fondation: Devoirs (suite)

16

- Devoirs du conseil de fondation (suite)

- Gestion des conflits d’intérêts (placements, choix des bénéficiaires de la fondation, opérations pour propre compte, rapports étroits avec un tiers, cumul de mandats, cumul de fonctions)

- � Intérêts de la fondation doivent primer (art. 398 al. 2 CO)- � Devoir d’éviter les conflits d’intérêts (§ 18 Swiss NPO-Code; recommandation 11, Swiss

foundation Code 2009, p. 70 s.)- � Pas de conflits d’intérêts permanents (recommandation 11, Swiss foundation Code

2009, p. 70 s.)- � Devoir d’annoncer les conflits d’intérêts (§ 18 al. 2 Swiss NPO-Code)- � Récusation du membre concerné en cas de conflit (art. 68 CC; recommandation 11,

Swiss foundation Code 2009, p. 70 s.; § 18 al. 2 Swiss NPO-Code, art. 6.5 Règlement ZEWO)- � Mention des conflits d’intérêts dans le rapport ann uel (recommandation 11, Swiss

foundation Code 2009, p. 70)

- Mise en place d’un système de contrôle interne, de gestion des risques et de «compliance» (art. 728a al. 1 ch. 3 et al. 2, art. 728b al. 1 CO)

- � pour les fondations soumises au contrôle ordinaire (art. 83b al. 3 CC, art. 727 CO)- � pour toutes les fondations: «système de contrôle interne adapté»(art. 6.7 Règlement

ZEWO, Swiss foundation Code 2009, p. 50 s.; § 26 Swiss NPO-Code).

- Elaboration d’un système d’évaluation des risques (art. 961c al. 2 ch. 2 CO) �fondations soumises à un contrôle ordinaire.

Conseil de fondation: Organisation

17

- Organisation du conseil de fondation

- Délégation des tâches à la direction générale (recommandation 13, Swiss foundation Code 2009, p. 76-79 ; § 20 al. 1 Swiss NPO-Code):

- Conditions et modalités de la délégation selon règl ementation interne de la fondation (acte de fondation et/ou règlement) (Swissfoundation Code 2009, p. 41)

- Cumul de fonctions admissible ?- � Atténuation de la concentration par l’institution d’un «lead

director» (§ 10 al. 2 Swiss NPO-Code; recommandation 13, Swissfoundation Code 2009, p. 79)

- � Interdiction du cumul (art. 6.4 Règlement ZEWO)

Conseil de fondation: Organisation (suite)

18

- Comités avec ou sans compétence décisionnelle (Swiss foundation Code, p. 69)

- Indépendance des membres des comités (Swiss foundation Code 2009, p. 69)

- Membres des comités peuvent être internes ou extern es à la fondation (membre du conseil de fondation, expert indépendant) (Recommandation 10, Swiss foundation Code 2009, p. 67 s.)

- Répartition des tâches en comités (Recommandation 10, Swiss foundation Code 2009, p. 68)

- Comité présidentiel

- Comité de soutien

- Comité des finances

- Comité de placements

- Comité de nomination

- Autres comités spécialisés , en charge de dossiers ponctuels, particulièrement complexes et/ou chronophages et/ou nécessitant le recours à des connaissances pointues dans un domaine précis

Conseil de fondation: Rémunération

19

- Bénévolat (recommandation 7, Swiss foundation Code, p. 58 s.; § 21 al. 1 Swiss NPO-Code, art. 6.1 Règlement ZEWO �100 h./an à titre bénévole)

- Si l’activité est rétribuée, rémunération fixée en fonction (§ 21 al. 2 lit. a et b Swiss NPO-Code ; Swissfoundation Code 2009, p. 59 s.):

- De critères objectifs, compréhensibles et transparents- De la taille, de la complexité de l’organisation de la fondation- De l’étendue des obligations et du temps consacré par le dirigeant

- Compétence du conseil de fondation en matière de ré munération (§ 21 al. 2 lit. d Swiss NPO-Code ; Swiss foundation Code 2009, p. 60)

- Elaboration d’un règlement de rémunération (Swiss foundation Code 2009, p. 60)

- Obligation de transparence des indemnités? (application par analogie de l’art. 663b bis CO)

- Interpellation n°12.4063 du 06.12.12 au Conseil des Etats («Statut des membres des conseils de fondation», Luc Recordon)

� Manque de clarté quant à l’admissibilité d’une rému nération, disparités dans la pratique des différentes autorités de surveillance

- Réponse du Conseil fédéral: - Aucune autorité de surveillance ne peut interdire le principe d’une rémunération ou prescrire une

rémunération adéquate- Une rémunération est souhaitable si elle encourage le professionnalisme - Sanction possible de l’autorité selon l’art. 84 al. 2 CC («l’autorité de surveillance pourvoit à ce que les

biens des fondations soient employés conformément à leur destination»)

Conseil de fondation: Responsabilité

20

- A l’égard des tiers (art. 55 al. 3 CC):

- Le tiers doit démontrer l’acte illicite (= violation d’une norme visant à protéger ses intérêts) et le dommage direct qu’il a subi (Commentaire Romand, n° 31 ad art. 83 CC)

- La responsabilité du conseil de fondation n’est pas engagée dans le cas où la fondation viole ses engagements contractuels (ATF 106 II 257, c. 1 = JdT 1982 II 106; Commentaire Romand n° 31 ad art. 83 CC)

- Délai de prescription d’un an (art. 60 CO)

- A l’égard de la fondation (art. 321e ou 398 CO � 97 CO):

- Conditions: - Violation par le conseil de fondation des obligations qui lui incombent en vertu de son contrat- Faute (présumée) � degré de diligence attendu en fonction de critères objectifs- Lien de causalité entre la faute commise et le dommage de la fondation

- Qualité pour agir: - A la fondation, respectivement aux personnes – destinataires ou créanciers – auxquelles cette dernière aurait cédé ses prétentions- A l’autorité de surveillance (respectivement commissaire désigné) ? (ATF 117 II 563, c. 2a)

- Délai de prescription de 10 ans (art. 127 CO)

- Allègement de la responsabilité en cas d’activité e xercée à titre bénévole (art. 99 al. 2 CO)

- � inéquitable de ne pas tenir compte de l’octroi ou non d’une rémunération dans l’appréciation de la responsabilité d’un organe (voir p.ex. BSK-Grüninger n° 23 ad art. 83 CC)

- � contra: gratuité n’est pas déterminante pour l’évaluation de la responsabilité, car le conseil de fondation devrait en principe travailler bénévolement (voir p.ex. Baumann-Lorant, pp. 374 s.)

Conclusions

21

- Tendance à la professionnalisation du rôle de membre du conseil de fondation

- Emergence de règles de bonne pratique- Indéniable similitude avec le rôle et l’organisation du

conseil d’administration de la société anonyme- Insuffisance du cadre légal , compte tenu de

l’importance économique et sociale des fondations

Merci de votre attention

Questions

Obligations documentaires et réglementaires des fondations

I.- Généralités

25

• Faible densité normative• Corollaire de la liberté du fondateur• Typologie des fondations• Objet de l’exposé

II- Sources du droit et de la bonne pratique en matière de fondations

26

• Code civil:�Droit des fondations “stricto sensu” (articles 80 ss)�Droit de l’association (articles 60 ss)

• Code des obligations: �Droit de la révision (articles 727 ss)�Droit de la société anonyme (articles 620 ss)

• Loi fédérale sur la fusion: �Chapitre 6 / articles 78 ss

• Guides de bonne pratique:�Swiss Foundation Code�Swiss NPO-Code�Règlement ZEWO

III.- Documents de la fondation

27

• Acte de fondation• Règlement(s)• Directive(s) interne(s)• Charte• “Statut” / “Statuts”

IV.- Acte de fondation

28

• “Noyau dur”• Forme authentique• Contenu�clauses absolument essentielles�clauses relativement essentielles�clauses facultatives

• Pouvoirs du fondateur par rapport:�au principe d’immutabilité�au principe d’indissolubilité

V.- Règlement(s)

29

• Nature et objet• Contenu (exemplatif)�définition des organes� composition, compétences, mode de fonctionnement

des organes�définition de procédures et de principes

• Exemples�règlement d’organisation�règlement de nomination des organes�règlement sur le placement de la fortune�règlement concernant l’attribution de prix�règlement sur la rémunération

VI.- Directives

30

• Nature• But• Exemples

VII.- Charte

31

• Outil de bonne pratique

VIII.- Compétences

32

• Initiales�acte de fondation�règlement(s)�directives�charte

• Subséquentes�carences dans l’organisation�modification de l’organisation et/ou du

règlement�modification du but

Merci de votre attention

« Entre vision, stratégie opérationnelle et gestion de projets »16 MAI 2013

Joseph VanderweckeneHenri Aubry Partenaires chez

Qui sommes-nous?

35

� 5 cadres seniors d’expérience, qui ont assumé des responsabilités de haut niveau couvrant l’ensemble des besoins d’une entreprise dans les domaines :

� de la gouvernance � de la stratégie� de l’opérationnel, notamment:

• de l’organisation• des ressources humaines• du marketing• de la communication • des finances

� Une grande complémentarité et les compétences pour couvrir les besoins d’une PME ou d’une association ou d’une fondation.

� Gérer les fondations comme une entreprise, où se trouvent les différences?

� Elaborer une vision et ses objectifs, comment?

� Utilité de développer sa stratégie?

� Développer la stratégie sur la base des objectifs?

� Construire son business plan et le plan opérationnel

� Aide opérationnelle et contrôles

� Conclusions

Plan de notre présentation

3

Gérer les fondations comme une entreprise , où se trouvent les différences?

Plus de ressemblances que de différences.

37

� Une vision-des buts un projet

� Une stratégie opérationnelle

� Un plan d’action

� Une conduite des objectifs

� Un contrôle des résultats

Les buts et les objectifs structurent le projet

En fonction de ses buts, la fondation doit repérerses facteurs de réussite:

� Quels sont les domaines/activités sur lesquels elle veut être active?� Qui sont ses “clients” potentiels? Leur demande?� Pourquoi ont-ils besoin de son soutien?� Qui seront ses “concurrents”? � Quels sont ses réseaux?� Où sont ses limites?� Quelle sera son offre?� Quels sont ses points forts ou faibles?

Les objectifs doivent être clairs, précis, concrets

Elaborer une vision et ses objectifs , comment?

Text courant

38

Utilité de développer sa stratégie ?Dans le cadre de ses objectifs, comment la fondation v a- t-elledevenir active?

Sous-Titre

39

� 2 approches:� Elle est réactive et attend d’être sollicitée� Elle est proactive et recherche les bons partenaires

- être prête à répondre à la demande- rechercher les besoins de soutiens spécifiques liés à sa vision

� Elle doit donc :� Décider du type d’aides qu’elle va offrir� Décider à qui elle va les offrir� Décider comment elle va les offrir

Développer la stratégie sur la base des objectifs?

40

Basé sur une vision claire, il est plus facile de:

� Décider le type d’activités à soutenir� Définir les valeurs d’importance� Collaborer facilement avec le demandeur� Organiser et contrôler les projets� Communiquer son action dans le public� Rechercher des partenaires si nécessaire

La stratégie doit être cohérente avec la vision définie

Construire son business plan et le plan opérationnel lié

Un projet correspondant à sa stratégie est retenu, aide à la décision

Sous-titre

41

� Analyser le projet:

� Pourquoi cette demande? Est-elle conforme aux buts?� Combien? Le budget proposé est-il en correlation avec la réalité de l’activité visée?� Les demandeurs ont-ils les compétences pour gérer le projet?� Quel sera le rapport entre l’investissement et le résultat attendu?

� Préparer le projet:

� Un budget et un plan de liquidités précis sont établis avec le demandeur� Objectifs acceptés par toutes les parties� Clarté des responsabilités� Indicateurs de la performance

Un plan opérationnel est la mise en place de la stratégie

Si un doute existe quant à la démarche, alors appor ter un soutien:

� Offrir un service pour le succès – support à l’action

� Mettre en place l’équipe opérationnelle si nécessaire

� Compléter les compétences manquantes

� Rechercher les synergies complémentaires

� Valoriser le projet en augmentant ses besoins

Dans tous les cas contrôler les résultats en fonction des objectifs fixés

Aide opérationnelle et contrôles

42

Conclusion : quelques règles à ne pas oublier

43

� Savoir où l’on va: la vision

� Savoir pourquoi on y va: les buts

� Savoir comment on y va: les objectifs

� Savoir avec qui on y va et dans quel timing le plan opérationnel doit être défini avec précision

� mesurer la performance contrôle

Nous vous remercions pour votre attentionrestons à votre disposition

www.audience-conseils.ch 021 803 18 82

Cette présentation a été élaborée avec l’aide de la

que nous remercions

11

La Gouvernance des Fondations

Exonération fiscale des fondations : contraintes et opportunités

Cédric StuckerExpert fiscal diplômé Directeur de l’Unité Fidinter Fiscalité SA de Fiscalité Environnementale

Heig-vd

Exonérations des fondations

Bases légales

46

Exonération de l’impôt sur le bénéfice des fondations :

• Art. 56 de la loi fédérale sur l’impôt fédéral direct (LIFD)• Art. 23 de la loi fédérale sur l’harmonisation des impôts

directs des cantons et des communes (LHID)• Art. 90 de la loi vaudoise sur les impôts directs

cantonaux (LI)

Exonérations des fondations

Bases légales

47

Exonération de l’impôt sur le capital des fondations :

• Par «extension», l’exonération de l’impôt sur le bénéfice au niveau cantonal et communal (art. 23 LHID et 90 LI) s’étend à l’impôt sur le capital.

Exonérations des fondations

Bases légales

48

Par contre, absence d’exonération des fondations :

• En matière d’impôt spécial sur les gains immobiliers (art. 23 al. 4 LHID et 90 al. 3 LI);

• En matière d’impôt complémentaire sur immeubles (art. 90 al. 3 LI).

Exonérations des fondations

Bases légales

49

Exonération du droit de mutation pour les fondations :

• Art. 3 al. 1 de la loi vaudoise concernant le droit de mutation sur les transferts immobiliers et l’impôt sur les successions et donations (LMSD) – en particulier la lettre c.

Exonérations des fondations

Bases légales

50

Exonération des droits de donations et successions pour les fondations :

• Art. 20 al. 1 LMSD – en particulier la lettre d.

Exonérations des fondations

Bases légales

51

Déductibilité des dons effectués aux fondations :

Personnes physiques :• Art. 33a LIFD;• Art. 9 al. 2 lit. i LHID;• Art. 37 al. 1 lit. i LI.

Personnes morales :• Art. 59 al. 1 lit. c LIFD;• Art. 25 al. 1 lit. c LHID;• Art. 95 al. 1 lit. c LI.

Exonérations des fondations

Pratiques administratives

52

• Administration fédérale des contributions (AFC) : circulaire N° 12, du 8 juillet 1994 : exonération de l’impôt pour les personnes morales poursuivant des buts de service public ou de pure utilité publique ou des buts cultuels; déductibilité des versements bénévoles;

• Conférence suisse des impôts (CSI) : information pratique du 18 janvier 2008 : exonération fiscale des personnes morales qui poursuivent des buts de service public, d’utilité publique ou des buts cultuels; déductibilité des libéralités;

• Documentation complémentaire sur le site internet de la CSI (www.steuerkonferenz.ch).

Exonérations des fondations

Opportunités en matière d’exonération fiscale

53

L’obtention d’une exonération fiscale permet ainsi à la fondation d’être exonérée :

• De l’impôt sur le bénéfice;• De l’impôt sur le capital;• Du droit de mutation;• Des droits de donations et successions.

De même, à certaines conditions, les dons effectués aux fondations exonérées sont déductibles du revenu / bénéfice des donateurs.

Exonérations des fondations

Opportunités en matière d’exonération fiscale

54

L’obtention d’une exonération fiscale par une fondation ne permet par contre pas d’être exonérée :

• de l’impôt spécial sur le gain immobilier;• de l’impôt complémentaire sur immeubles.

Exonérations des fondations

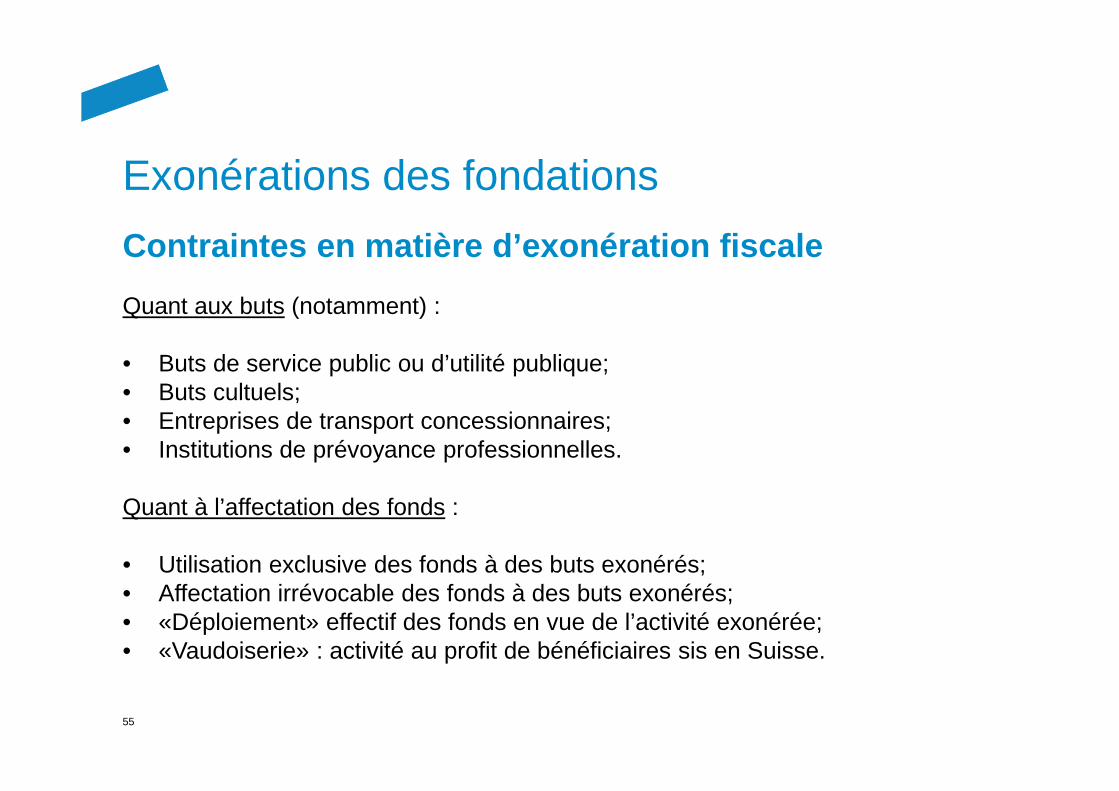

Contraintes en matière d’exonération fiscale

55

Quant aux buts (notamment) :

• Buts de service public ou d’utilité publique;• Buts cultuels;• Entreprises de transport concessionnaires;• Institutions de prévoyance professionnelles.

Quant à l’affectation des fonds :

• Utilisation exclusive des fonds à des buts exonérés;• Affectation irrévocable des fonds à des buts exonérés;• «Déploiement» effectif des fonds en vue de l’activité exonérée;• «Vaudoiserie» : activité au profit de bénéficiaires sis en Suisse.

Exonérations des fondations

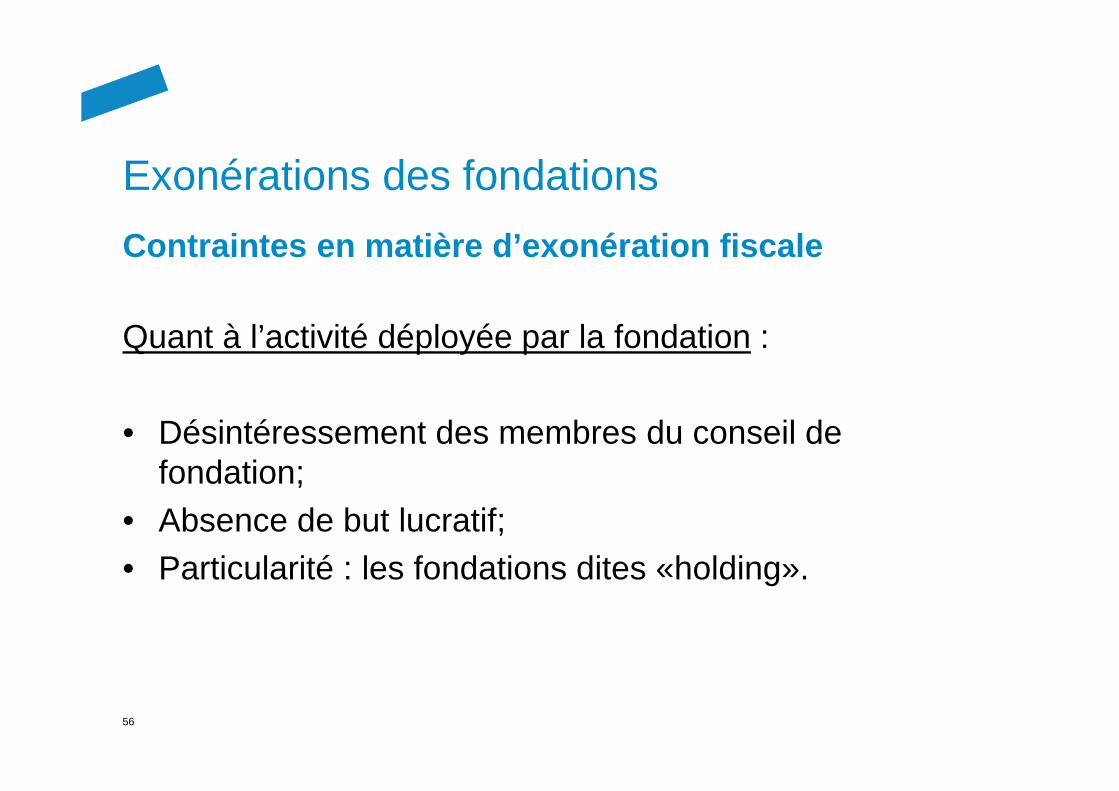

Contraintes en matière d’exonération fiscale

56

Quant à l’activité déployée par la fondation :

• Désintéressement des membres du conseil de fondation;

• Absence de but lucratif;• Particularité : les fondations dites «holding».

Exonérations des fondations

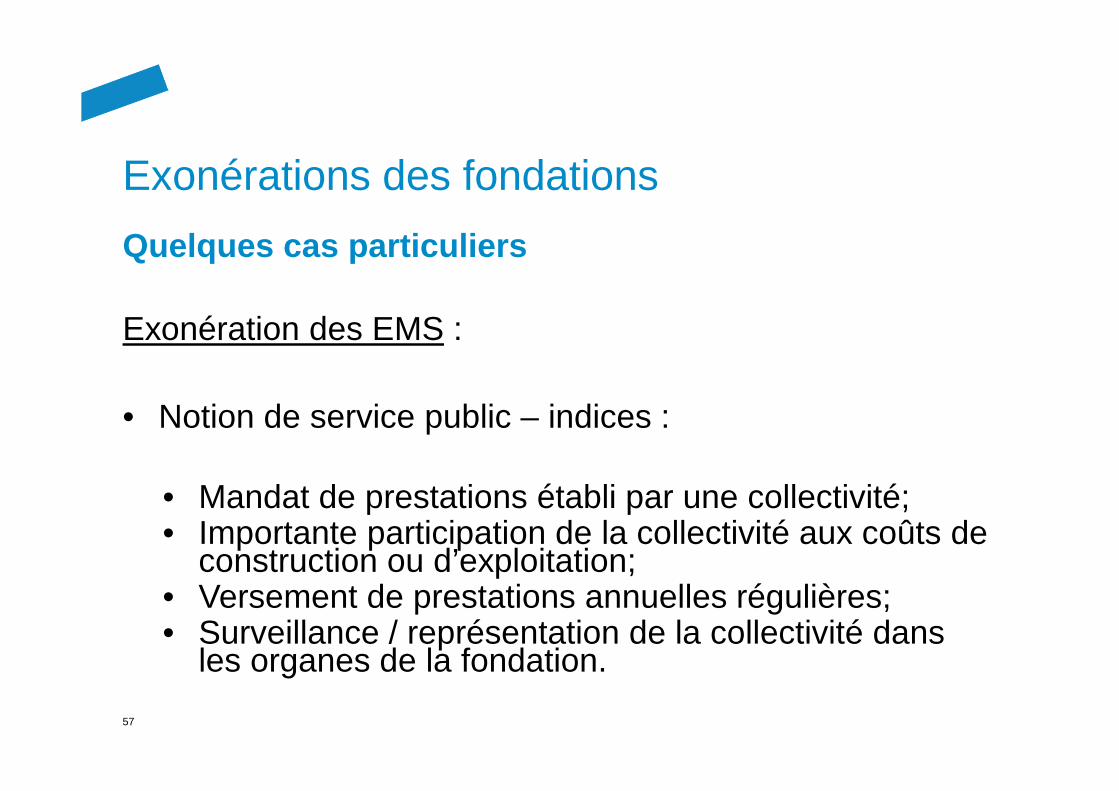

Quelques cas particuliers

57

Exonération des EMS :

• Notion de service public – indices :

• Mandat de prestations établi par une collectivité;• Importante participation de la collectivité aux coûts de

construction ou d’exploitation;• Versement de prestations annuelles régulières;• Surveillance / représentation de la collectivité dans

les organes de la fondation.

Exonérations des fondations

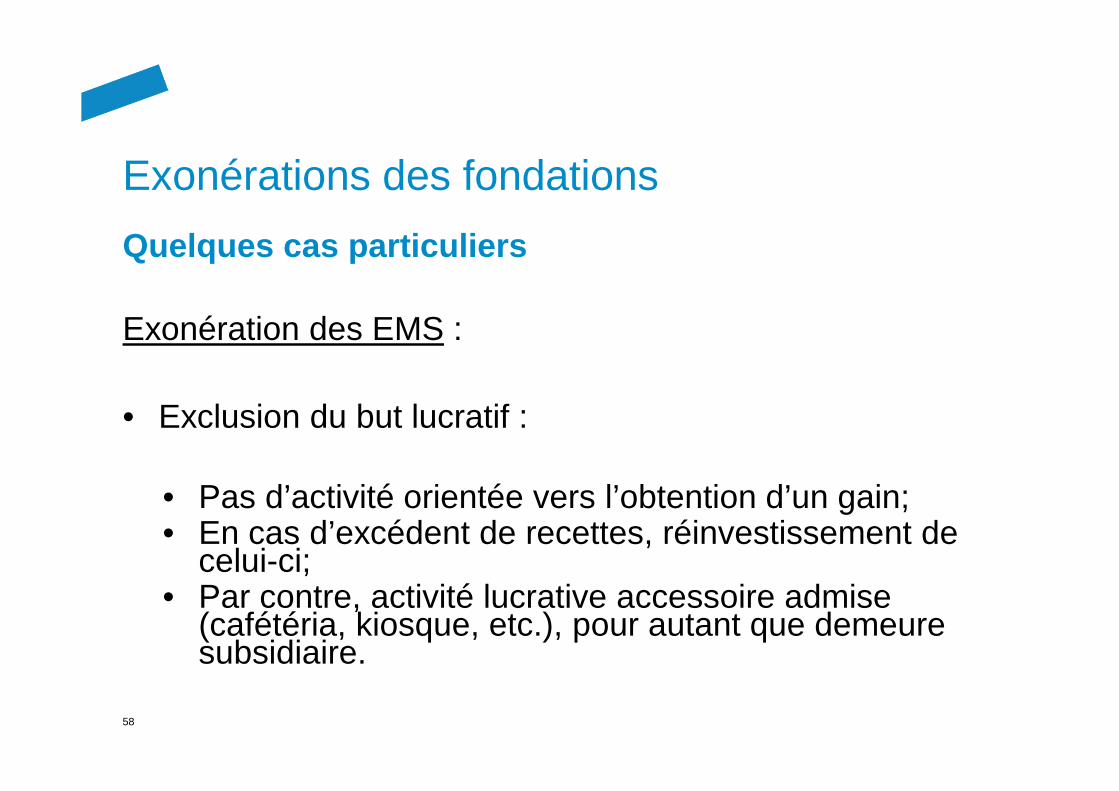

Quelques cas particuliers

58

Exonération des EMS :

• Exclusion du but lucratif :

• Pas d’activité orientée vers l’obtention d’un gain;• En cas d’excédent de recettes, réinvestissement de

celui-ci;• Par contre, activité lucrative accessoire admise

(cafétéria, kiosque, etc.), pour autant que demeure subsidiaire.

Exonérations des fondations

Quelques cas particuliers

59

Exonération des EMS :

• Cas particuliers :

• Appartements protégés : En principe, reconnus d’utilité publique aux mêmes conditions que les EMS.

• Homes « de luxe» : ne remplissent en principe pas l’exigence de «service public».

Exonérations des fondations

Quelques cas particuliers

60

Exonération des institutions actives dans le domaine de la jeunesse :

• Sur le principe, les activités à caractère éducatif peuvent être considérées comme étant d’intérêt général.

• Les associations «de loisirs» (sport, musique, théâtre, etc.) ne respectent par contre pas, en principe, cette exigence, sauf si l’objectif éducatif et formateur constitue le but principal de l’institution.

Exonérations des fondations

Quelques cas particuliers

61

Exonération des institutions actives dans le domaine de la jeunesse :

• L’allocation d’aides financières par une collectivité ne suffit pas, en elle-même, à reconnaître la notion d’utilité publique.

Exonérations des fondations

Quelques cas particuliers

62

Exonération des écoles privées :

• Comme pour les institutions en faveur de la jeunesse, le subvention d’une collectivité ne suffit pas en vue de l’obtention d’une exonération.

• But de service public : la direction de l’école, la gestion professionnelle, l’organisation des locaux d’enseignement, etc. doivent être semblables à une école publique et garantir une formation sur une longue durée. Les disciplines de l’école publique doivent être enseignées.

• Exigence de respect du plan d’étude romand ?

Exonérations des fondations

Quelques cas particuliers

63

Exonération des écoles privées :

• Absence de buts lucratifs / d’entraide mutuelle.• En pratique, exonération très peu fréquente, notamment

dans le canton de Vaud.

Exonérations des fondations

Quelques aspects formels

64

• Procédure d’exonération fiscale que sur demande du contribuable;

• Les statuts doivent contenir des dispositions claires quant aux exigences posées par le droit fiscal (but, affectation irrévocable, etc.)

• L’exonération fiscale d’une fondation ne la dispense également pas de remplir une déclaration d’impôt annuelle. Par contre, depuis quelques années, le canton de Vaud a mis sur pied un «guichet unique» pour les fondations exonérées et soumises simultanément au contrôle de l’autorité vaudoise de surveillance des fondations (ASF).

Exonérations des fondations

Conclusions

65

• L’exonération fiscale présente un intérêt important pour les fondations, tant dans le cadre de leur fonctionnement (exonération des impôts sur le bénéfice, sur le capital, sur les mutations, sur les donations et successions) que dans le cadre de son financement (déductibilité des dons pour les fondations reconnues d’utilité publique);

• Par contre, contraintes importantes à respecter, en particulier quant au but poursuivi et au fonctionnement de la fondation, nécessitant une réflexion approfondie lors de la mise en place de la structure.

Exonérations des fondations

Conclusions

66

• Il est fortement conseillé de discuter des conditions d’exonération de la fondation avec les autorités fiscales avant sa constitution formelle;

• De manière générale, la fondation est une forme juridique adaptée au processus d’exonération fiscale (à l’exclusion par exemple des sociétés de capitaux).

Merci de votre attention !

Questions ?

Cédric StuckerFidinter Fiscalité SA Heig-vdLausanne [email protected] [email protected]

La surveillance des fondations

Dominique Favre, directeurAutorité de surveillance LPP et des fondationsde Suisse occidentaleMembre du comité de la conférence suisse des Autorités cantonales de surveillance LPP et des fondations

Programme

- La différence entre association, société anonyme et fondation

- Les points communs entre les trois personnes morales- La définition d’une fondation- Le rôle de la surveillance

69

Association

- Art . 60 et suiv. du Code civil suisse- Une assemblée générale- Pas besoin d’un acte authentique pour la création- Pas d’inscription obligatoire au registre du commerce- Pas de surveillance de l’Etat

70

Société anonyme

- Art . 620 et suiv. du Code des obligations- Une assemblée de propriétaires- Des objectifs principalement lucratifs- Une législation importante à respecter

71

Fondation

- Art . 80 et suiv. du Code civil suisse- Une personne (par testament par exemple) ou un

groupe de personnes- Une idée, un projet, etc.- Un objectif avec un but d’utilité publique (en général)- Un cadre légal à respecter

72

Association, société anonyme et fondation

- Les points communs:- Des objectifs et des moyens- Des responsables clairement identifiés- L’obligation de respecter les règles du code civil suisse- La possibilité d’appliquer des règles complémentaires

volontairement (non contraignantes légalement)

73

Association, société anonyme et fondation

- Des exemples:- Bonne gouvernance- Label- Certification

- Des exemples pour les fondations:- SwissFoundations (www.SwissFoundations.ch)- Profonds (www.proFonds.org)- Zewo (www.zewo.ch)

74

Les fondations dans le canton de Vaud

- Plus de 1’000 institutions- Une fortune totale dépassant les 5 milliards de CHF- Dans des domaines très différents

- Garderies- Etablissements médicaux-sociaux- Musées- Protection des animaux- Soutien à la recherche- Aide aux personnes dans le besoin- Hôpitaux régionaux- Etc.

75

Fondation

- La fondation a pour objet l’affection de biens en faveur d’un but spécial

- La fondation est constituée par acte authentique ou par disposition pour cause de mort

- La fondation est inscrite au registre du commerce- La fondation est surveillée

76

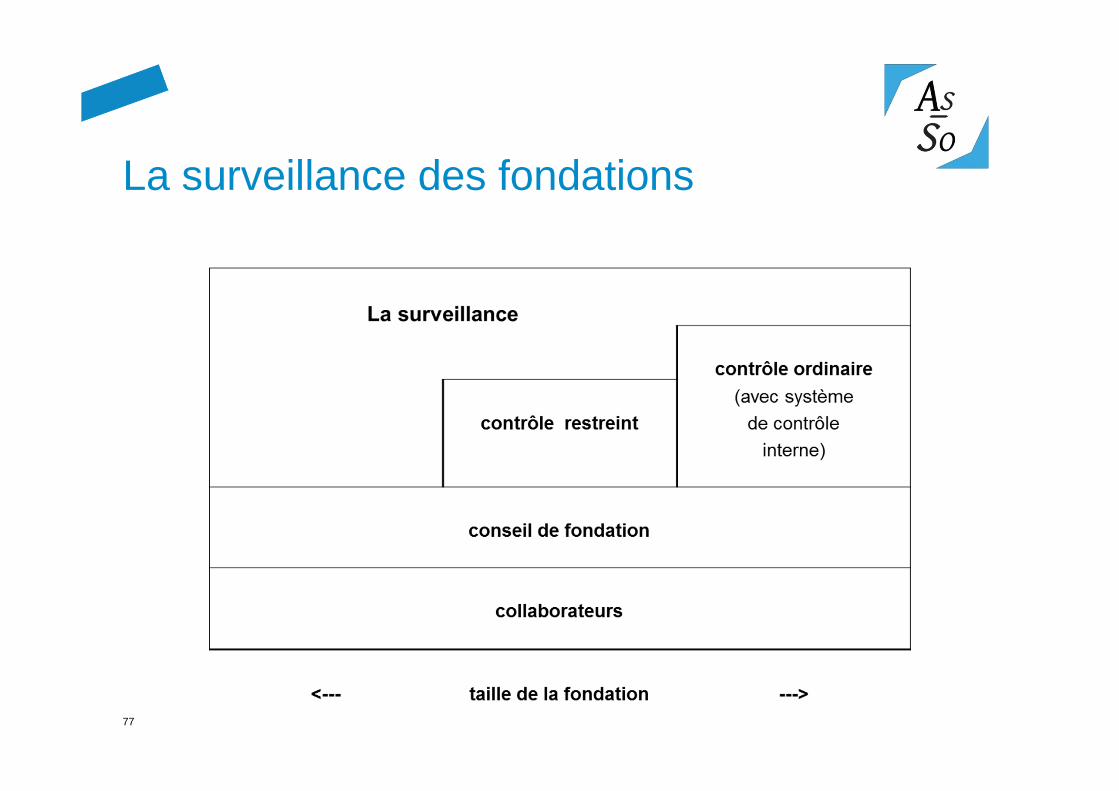

La surveillance des fondations

77

La dispense d’un organe de révision

L’autorité de surveillance peut dispenser une fondation de l’obligation de désigner un organe de révision:- Lorsque le total du bilan au cours de deux exercices

successifs est inférieur à 200’000 francs;- Que la fondation n’effectue pas de collecte publique;- Que la révision n’est pas nécessaire pour révéler

exactement l’état du patrimoine et les résultats de la fondation.

���� Article 83b CC

78

Le contrôle restreint

Comptes annuels selon les articles 959 ss. CO:- Bilan- Compte de résultat- Annexe

���� Organe de révision = réviseur agréé au sens de la LSR (art. 727c CO)

79

Le contrôle ordinaire

Un contrôle ordinaire est obligatoire lorsqu’au moins deux des trois valeurs suivantes sont dépassées durant deux exercices consécutifs:

- Total du bilan de 20 millions,- Chiffres d’affaires de 40 millions,- Effectif de 250 emplois à plein temps.

�Articles 961 ss. CO�Organe de révision = expert-réviseur agréé au sens

de la LSR (art. 727b CO)

80

Le rôle de la surveillance (1)

- A la création de la fondation- Vérification de l’acte de fondation- Existence d’un conseil de fondation et d’un organe de révision- Organisation capable d’atteindre les objectifs fixées- Si possible, un business plan

���� Décision de mise sous surveillance

81

Le rôle de la surveillance (2)

- Chaque année- Analyse du rapport de l’organe de révision, du rapport d’activité et

des principaux procès-verbaux- Si nécessaire:

- Demande d’explication sur l’activité de l’institution- Nomination d’un commissaire- Dénonciation pénale

�Décision en fonction des éléments à disposition (dysfonctionnement, etc.)

�Articles 83c, 83d et 84a CC

82

Le rôle de la surveillance (3)

- Sur demande- Modification des statuts- Transfert de siège- Fusion- Etc.

���� Décision en fonction des éléments à disposition (nouveaux statuts, contrat de fusion, etc.)

83

Le rôle de la surveillance (4)

- Lors de la liquidation de la fondation- Faillite suite à une décision judiciaire ou décision volontaire- Affection des biens à une nouvelle institution ayant les mêmes buts

�Décision de liquidation de la fondation�Articles 88 et 89 CC

84

Le rôle de la surveillance (5)

- Faciliter le travail des membres de fondation- Mise à disposition de documentations, de circulaires, aide-

mémoires, exemples, formulaires, etc.- Possibilité de venir dans les locaux sur rendez-vous à Tivoli 2,

1007 Lausanne

���� www.as-so.ch/classiques/

85

Questions