Embed Size (px)

Citation preview

I N D I C E

DEDICATORIA......................... .....5PRÓLOGO........................................................................................................... 35BREVIATURAS UTILIZADAS............................................................................. 37

TEMAI..................................................................................................................41

CONTENIDO DEL DERECHO TRIBUTARIO(DIVISION O RAMAS).................................... 43

1) INTRODUCCION............................................................................................ 43

2) DERECHO TRIBUTARIO CONSTITUCIONAL............................................ 44

3) DERECHO TRIBUTARIO SUSTANTIVO O MATERIAL.......................... „..48

4) DERECHO TRIBUTARIO FORMAL O ADMINISTRATIVO........................ 48

5) DERECHO TRIBUTARIO PENAL................................................................. 50

6) DERECHO TRIBUTARIO PROCESAL........................ „52- Criterio de algunos tratadistas sobre el

Derecho Tributario Procesal........................... 52- Nuestro criterio.............. 54- Contencioso administrativo y contencioso tributario................................. 55

7) DERECHO TRIBUTARIO INTERNACIONAL ..........................................57- Criterio de Alfredo Benítez Rivas .............................................................58- Doble Imposición Internacional................................................ 58

7

Dr. Oscar S arcia C anseco

TEMA I .......................................................................................................... 61

DERECHO CONSTITUCIONAL TRIBUTARIO(PRINCIPIOS CONSTITUCIONALES DE LA TRIBUTACION)........................63

1 ) CONCEPTO Y ALCANCES............................................................................ 64- Derecho Tributario Constitucional...............................................................64

2) POTESTAD TRIBUTARIA............................................................................... 66- Criterio de algunos tratadistas.....................................................................66- Nuestro criterio.............................................................................................67- Alcances de la Potestad Tributaria.............................................................. 67

3) LIMITES A LA POTESTAD TRIBUTARIA...................................................... 68- Límites formales y materiales..................................................................... 68- Límite formal. Reserva de Ley.....................................................................68- Otros criterios sobre el principio de legalidad o reserva de le y ..................70- Límite material............................................................................................. 71

4) CARACTERISTICAS DEL PODER O POTESTAD TRIBUTARIA 73- Abstracto......................................................................................................73- Permanente................................................................................................. 73- Irrenunciable................................................................................................ 73- Indelegable.................................................................................................. 73

5) GARANTIAS CONSTITUCIONALES............................................................ 74- Generalidad o Universalidad....................................................................... 74- Proporcionalidad......................................................................................... 77- Progresividad...............................................................................................78- Equidad................................................................................ 79- Control jurisdiccional (Tutela Judicial)......................................................... 79

- Una sentencia del Tribunal Constitucional Boliviano.............................. 80- Comentario de Giuliani Fonrouge...........................................................80

- Otros comentarios sobre la tutela judicial..........................................................82- Nuestro criterio........................................................................................ 81

Derecho Tributario y L egislación T ributaria

- Seguridad jurídica.................................................................. 83- Confiabilidad........................... 83- Certeza...................................................................................................84

- No retroactividad de la Ley o disposiciones legales................................... 84

TEMA III................................................................................................................ 87

DERECHO TRIBUTARIO INTERNACIONAL.................................................... 89

1 ) CONSIDERACIONES GENERALES............................................................ 90- ALCANCES DEL DERECHO TRIBUTARIO INTERNACIONAL..............90

- Criterio de Alfredo Benitez Rivas............................................................ 91- Criterio de Catalina García Viscaino................. :.................................... 91- Criterio de Ramón Valdez Costa............................................................92- Criterio de Dino Jarach......................................................... 93- Criterio de Héctor B. Villegas................................................................94.- Nuestro criterio....................................................................................... 94

2) INTRODUCCION A LA DOBLE IMPOSICION INTERNACIONAL............. 95- Doble imposición o tributación internacional.............................................. 95

(La aplicación de la Ley Tributaria en el Espacio)- Doble Tributación Interna................. 97

3) CONCEPTO DE DOBLE TRIBUTACION INTERNACIONAL.....................97

4) ALCANCES DE LA DOBLE TRIBUTACION INTERNACIONAL................ 99- Sujeción personal............................................................................. 101- Concepto de residencia.............................................................................102- Sujeción económica................................................................................. 102- Establecimiento permanente....................................................................103- Criterio de fuente.......................................................................................104

9

Dr. O scar G arcía Canseco

5) MEDIOS PARA EVITAR LA DOBLE TRIBUTACION INTERNACIONAL..........................................................................................105- Tratados internacionales...........................................................................105- Acuerdos o Convenios Internacionales.................................................... 106- Modelo de Convenio de la O.C.D.E........................................................... 107- Aspectos a destacar en el Modelo de Convenio para

evitarla Doble Imposición Internacional..................................................... 108- Procesos de integración................... ........................................................109

6) BREVES COMENTARIOS SOBRE LA EXPERIENCIA BO UVIANA 110- Comunidad Andina de Naciones (CAN) (Anterior Grupo Andino).............111- Decisión 4 0 ................................................................................................. 111- Convenios celebrados por Bolivia ............................... ........ ............... 113- Algunos Comentarios sobre el Convenio con Alemania.......................... 113- Una experiencia boliviana a destacar sobre

la doble imposición internacional................................................................ 115

7) TRATAMIENTO UNILATERAL DE LA DOBLETRIBUTACION INTERNACIONAL..................................................................17

8) NUESTRO CRITERIO SOBRE LA DOBLETRIBUTACION INTERNACIONAL..................................................................... 118

TEMA IV .................................................................................................................119

DERECHO TRIBUTARIO SUSTANTIVO O MATERIAL INTRODUCCION A LOS TRIBUTOS (TRIBUTOS,IMPUESTOS, TASAS, PATENTES, DERECHOS.)...................... 121

1 ) ALGUNOS CONCEPTOS GENERALES....................................................122- Para que sirven los tributos?...................................... 122

2) TRIBUTOS.....................................................................................................123- Concepto de tributo.............................................. ......................................123

10

Derecho Tributario y L egislación T ributaria

- Criterio de algunos tratadistas.................................................................. 123- Lo que establece el Código Tributario Boliviano......................................123- Sólo la Ley puede establecer tributos.......................................................124- Principio de legalidad................................................................................125- Establecimiento ilegal de tributos..................................... 125

- Obligatoriedad del tributo...............................................................................126- Destino de los tributos...............................................................................126

3) ALCANCES DEL TRIBUTO......................................................................... 127- Facultad para establecer tributos

(Poder de imperio. Potestad Tributaria)..................................................... 127

4) CLASIFICACION JURIDICA DE LOS TRIBUTOS..................................... 128- La previsión del Código Tributario Boliviano............................................ 129- Alcances de la clasificación....................................................... ............. 129- Impuesto...................................................................................................129

- Concepto de impuesto.................................................................. 129- Lo que dice la actual Constitución Política del Estado boliviano 129.- Características del Impuesto...............................................................131- Lo que establece el Código Tributario Boliviano..................................131

- Tasa............................................................................................. í...........132- Tasa y Tarifa.........................................................................................132- Concepto de tasa................................................................................ 133

- Contribuciones Especiales.......................................................................134- Lo que establece el Código Tributario Boliviano ?.......................... 134- Lo que ocurre con este tributo en Bolivia............................................. 135

- Contribución de Seguridad Social................................................ ........... 135- Patentes Municipales...................................................................... ........ 136

- Conce pto..................................................................................... 136- Lo que establece el Código Tributario Boliviano..................................136- Sistema para aprobar las patentes municipales................................. 137

5) CLASIFICACION Y MODALIDADES DE LOS IMPUESTOS. (ALGUNOS CRITERIOS QUE HAN UTILIZADO LOS PAISES PARA ESTABLECER IMPUESTOS................................................................................................ 137

11

D r. Oscar G arcía Canseco

TEMAV

DERECHO TRIBUTARIO SUSTANTIVO O MATERIALRELACION JURIDICA-TRIBUTARIA: OBLIGACION TRIBUTARIA ...........139

1) RELACION JURIDICA-TRIBUTARIA............................... 141- Relación Jurídica..................................................................................... ....142- Características de la Relación Jurídica................................................... ....142- Relación Jurídica-Tributaria.........................................................................142- Observación................................................................................................ 143- Otros comentarios.......................................................................................143- Comentario del Prof. Fernando Sainz de Bujanda................................ . 144- Concepto de relación jurídica......................................................................144- Posición de otros tratadistas........................................................................145- Previsión del C.T.B.......................................................................... 146- Como se cumple la relación jurídica-tributaria para los

contribuyentes............................................................................................146- Un análisis práctico......................................................................................146- Obligación tributaria principal y relaciones tributarias u

obligaciones form ales.................................................................................147

2) OBLIGACION TRIBUTARIA..........................................................................149- Nacimiento de la obligación tributaria.......................................................... 149- El nacimiento de la obligación tributaria y el pago de la m isma.................. 150- Naturaleza de la obligación tributaria......................................................150- Nuestro criterio...................................................................................152- Deberes formales........................................................................................ 152- Carácter jurídico de la obligación tributaria ..................................... 153- Carácter obligacional................................................................. 154

12

Derecho Tribuario y Legislación T ributaria

TEMA VI........................................................................................................155

DERECHO TRIBUTARIO SUSTANTIVO O MATERIALRELACION JURIDICO-TRIBUTARIA, OBLIGACION TRIBUTARIA(2 \ Parte)......................................................... 157

1) ESTRUCTURA DE LA OBLIGACION TRIBUTARIA................................158- El hecho imponible....................................................................................158- Un ejemplo de hecho imponible................................................................159- Comentario de un tratadista.................................................. 160- Lo que indica la legislación boliviana......................................................... 160- Características del hecho imponible........................................................ 160- Sujeto activo............................................. 162

- Concepto..............................................................................................162- Lo que señala la legislación boliviana............... .......................................162- Comentarios sobre lo dispuesto en el C.T.B.............................................162- Concesión de algunas facultades o actividades de

las entidades recaudadoras de impuestos..............................................163- Marco de actuación de! sujeto activo.........................................................164- Principios de territorialidad, domicilio,

nacionalidad y residencia................... .................................... ............... .. 165- Principio de territorialidad.......................................................................... 165- Principio de Fuente....................................................;................... 165- Principio de domicilio.......................... 166- Principio de nacionalidad......................... 166- Principio de residencia .......................... .......................................... 167- Establecimiento permanente....;............................................................... 167- Sujeto pasivo..................................................................... .....168

- Concepto.............. 168- Lo que establece la legislación boliviana

sobre el sujeto pasivo................................................................................ 169- Base imponible.......................................... 171

- Concepto.......................................... 171- La legislación boliviana..............................................................................171

.13

D r. Oscar García Canseco

2) EXTINCION DE LA OBLIGACION TRIBUTARIA......................................172- Generalidades y alcances.........................................................................172- Criterio de algunos tratadistas. (Lo que señala la

legislación boliviana)............... .172- Nuestro criterio.................................... 174- Otros criterios.................................................................. .......................... 174- La legislación boliviana....................................................... ...................... 174- Formas de extinción existente en la legislación boliviana........................ 175- Pago ............... 175- El «solve et repete» (Paga y redam a)....................................................... 176- Lo que ocurrió en Bolivia.............................................................................177- Nuestro criterio...................................... 177- Compensación ................. 178- Concepto.................................................... 178- Lo que establece la legislación boliviana..................................... ............. 178- Lo que ocurre en Bolivia........................................................ .................... 179- Confusión....................................................................................................180- Concepto................. 180- Lo que señala la legislación boliviana .......................................... 180- Condonación o remisión................................................................... 181

- Concepto.................... 181- Lo que establece la legislación boliviana............................... 181- Experiencia boliviana ....................................................... 182- Prescripción................................................................................................ 182

- Concepto............................. 182- Legislación boliviana....................... ..................................................... 183- Objeto de la prescripción............................................. .... .................... 184- Aplicación de oficio de la prescripción (Nuestro criterio)....................... 184- Interrupción de la prescripción ................................................. 185

- Novación (No existe en la legislacióntributaria boliviana)............................ ....................... ..................................186

14

Derecho Tributario y Legislación T ributaria

TEMA VII............................................................................................................ 187

DERECHO TRIBUTARIO FORMAL O ADMINISTRATIVOEL PROCESO DE DETERMINACION DE LOS TRIBUTOS......................... 189

1) INTRODUCCION..........................................................................................189

2) EL ACTO DE DETERMINACION ....................................................... 191

3) ALCANCES JURIDICOS DE LA DETERMINACION .............................195- Otros alcances jurídicos de la determinación............................................196- Teoría declarativa.......................................................................................196- Teoría constitutiva......................................................................................196- Conclusión.................................................................................................196- Lo que establece el Código Tributario Boliviano ............................. 197

4) MODOS DE DETERMINACION ........................................................... 198- Determinación por el sujeto pasivo............................................................199- Determinación por la Administración Tributaria.........................................200- Determinación sobre base cierta................................................ 203- Determinación sobre base presunta (Determinación de oficio) ...205

5) LA RESOLUCION DETERMINATIVA......................... ».......................... ...209

TEMA VIII............................................................................................................211

ALGUNOS DE LOS PRINCIPALES IMPUESTOS INTERNOS. CARACTERISTICAS Y MODALIDADES.........................................................213

1 ) CRITERIOS SOBRE LA CLASIFICACION DE LOS TRIBUTOS........... 214- Nuestro criterio.......................................................................................... 215

15

Dr. Oscar G arcía Canseco

2) TENIENDO EN CUENTA LA INCIDENCIA DEL IMPUESTO.................. 216- Directos.......................................................................................................216- Indirectos............................................ 216

3) IMPUESTOS A LA RENTA..........................................................................218- Concepto de renta...................................................................................... 219- Características de los impuestos a la renta............................................... 219- Modalidades del impuesto a la renta.......................................................... 220- Cedular o analítico...................................................................................... 221- Global o sintético............................... .........................................................221- Impuesto a la renta de personas naturales y de empresas.......................222- Características y ventajas.......................................................................... 222

- Impuesto a la renta de personas naturales...........................................223- Concepto..........................................................................................223- Situación actual en Bolivia............................................................... 224

- Impuesto a la renta o utilidades de las empresas................................. 225

4) IMPUESTOS AL CONSUMO, PRODUCCION Y C AM BIO ....................226- Características de los impuestos al consumo........................................... 227- Impuesto a las ventas................................................................................. 228- Impuestos a ¡as ventas «en cascada».......................................................229

- Concepto............................................. 229- Impuestos a las ventas «en etapa única».................... 230

- Concepto......................................................... 230- Impuestos a las ventas sobre el «valor agregado»....................................231

- Concepto............................................................................................... 231

5) MODALIDADES DE LOS IMPUESTOS A LOSCONSUMOS ESPECIFICOS...................................................................... 234- Impuestos a la producción..........................................................................234- Impuestos a la fabricación e importación................................................... 234- Impuestos al consumo fina l........................................................................235

6) IMPUESTOS PATRIMONIALES Y PREDIALES...................................... 235- Modalidades del Impuesto Agropecuario...................................................237

- impuestos basados en la renta o alquiler de la tierra.............................238

16

Derecho T ributario y L egislación T ributaria

- Impuestos basados en el valor capital de la propiedad agraria 239- Impuestos basados en el ingreso del agricultor................................. 241- Impuestos basados en la superficie de los predios............................242- Lo que ocurre en Bolivia......................................................................243- Otros sistemas..................................................................................... 244- Comentario sobre el impuesto agropecuario...................................... 245

7) TRIBUTOS ESPECIALES..........................................................................245- Regalías.................................................................................................. 246

- Tratamiento actual de las regalías................................... 246- Patentes.............................................................................. 247

8) OTROS IMPUESTOS................................................................................... 248- Impuestos sucesorios.............................................................................. 248- Impuesto Directo a los Hidrocarburos (I.D.H.) .....................................249

9) VALORES FISCALES................................................................ 250

TEMA IX............................................................................................................. 255

CONCEPTOS IMPOSITIVOS USUALES........................................................ 257

1) CONCEPTOS IMPOSITIVOS MÁS UTILIZADOS .....*............................. 257- Sujeto activo............................................................................................. 258- Sujeto pasivo............................................................................................ 259- Contribuyente........................................................................................... 259- Sustituto................................................................................................... 259

- Agente de Retención............................................................................260- Agente de Percepción..........................................................................260

- Objeto de los tributos................................................................................ 260- Base de los tributos...................................................................................260- Determinación de los tributos................................................................... 260- Impuesto...................................................................................................261- Tasa......................................................................................................... 261- Hecho generador o imponible...................................................................262

17

Dr. Oscar G arcía C anseco

2) OTROS CONCEPTOS TRIBUTARIOS....................................................... 262- Tributos............................................... 262- Patentes Municipales................................................................................ 262- Contribuciones Especiales....................................................................... 262- Dividendos....................................................... 262- Renta............................................................................... 263- Residente................................ 2.63

3) POTESTADES TRIBUTARIAS................................. 263- Potestad tributaria nacional ............ 264- Potestad tributaria estatal o departamental.............................................. 265- Potestad tributaria nunicipal..................................................................... 265- Otras potestades tributarias...................................................................... 266

TE M A X ................... 67

LA TRIBUTACION EN BOLIVIA.PRINCIPALES IMPUESTOS Y TRIBUTOS VIGENTES EN BOLIVIA. IMPUESTOS Y TRIBUTOS INTERNOS........................................................... 269

- IMPUESTOS Y TRIBUTOS VIGENTES EN BOLIVIA- IMPUESTOS INTERNOS. (Ley 843. Texto Ordenado)- IMPUESTOS Y TRIBUTOS MUNICIPALES.

(Ley de Participación Popular y Ley de Municipalidades)- IMPUESTOS ADUANEROS. (Ley 1990 de 28 de

julio de 1999 y modificaciones)- IMPUESTOS Y TRIBUTOS A LOS HIDROCARBUROS.

(Ley de Hidrocarburos NQ 3058 de 17 de mayo de 2005)- IMPUESTOS Y TRIBUTOS MINEROS. (Ley de Minería Ns 1777

de 17 de marzo de 1997 y Modificaciones posteriores)- TRIBUTOS FORESTALES. (Ley Forestal Ns 1700 de 12 de

julio de 1996)

18

Derecho Tributario y L egislación T ributaria

IMPUESTOS Y TRIBUTOS INTERNOS

1) GENERALIDADES Y ANTECEDENTES DEU S NORMAS LEGALES............................................................................ 270- El significado de la tributación interna...................................................... 270- Disposiciones legales que rigen los tributos internos...............................270

- La Ley 843 de 20 de mayo de 1986 .....................................................270- Características del sistema tributario anterior a la Ley 843................ 271

2) EXAMEN DE LA LEY 843 DE MAYO DE 1986 Y SUS MODIFICACIONES................................................ 272- Objetivos de la Ley 843 .............................................................................272- Observaciones y críticas a la Ley 843.......................................................272- Se eliminan los impuestos a la renta en la legislación boliviana..............273- Modificaciones a la Ley 843......................................................................273- Los cambios introducidos por la Ley 1606 de 22 de

diciembre de 1994..................................................................................... 274- Aspectos negativos de las modificaciones a la Ley 843................. 274- Relación de las Leyes que modifican la Ley 843 ...................................... 275- Texto ordenado de la Ley 843................................................................. .276

3) LOS IMPUESTOS MUNICIPALES......................................... 277

4) LOS IMPUESTOS DEPARTAMENTALES.................. 278

5) U TRIBUTACION ADUANERA EN BOLIVIA............................................. 278

TEMA X I............................................................................................................. 279

EL IMPUESTO AL VALOR AGREGADO (I.V.A.)EL REGIMEN COMPLEMENTARIO DEL IMPUESTOAL VALOR AGREGADO (R.C.I. V.A.).................................................................281

19

Dr. Oscar García Canseco

1 ) EL IMPUESTO AL VALOR AGREGADO (I.V.A .)........................ 282- Concepto, Alcances y Aplicación en Bolivia.................................. 282- Concepto................................................................................................... 282- Alcances del IVA........................................................................................282- Aplicación en Bolivia......................... 282- IVApordentro............................................. 283- Disposiciones legales que la sustentan.................................................... 283- Contenido normativo................................................................................. 283

- Objeto y campo de aplicación del IVA................................... 284- Sujetos pasivos del IVA......................................................................... 284- Base imponible del IVA...................................................... 285

- Precio neto de venta para aplicar el IVA.....................................................285- Débito y crédito fiscal...................... 286- Débito fiscal............................................................................ 286- Crédito fiscal.............................................................................................. 287

- Diferencia entre débito y crédito fiscal ............................................... 287- Período fiscal de liquidación................................... 288- Exportaciones y la liberación del IVA.................. 288

- Se mantienen y amplían los alcances de los CEDEIM.s.................... 288- Alícuota................................................... 289

2) EL REGIMEN COMPLEMENTARIO DEL IMPUESTOAL VALOR AGREGADO (R.C.-I.V.A.)................................................................289

- Antecedentes ............................. 289- Campo de aplicación del RC-IVA..................................... 290- Disposiciones legales que rigen este impuesto........................................290- Objeto del RC-IVA .......................... 290- Ingresos que están sujetos al RC-IVA ................................................. 291- Sujetos pasivos (Los que deben pagar este impuesto) .................292- Base de cálculo...................................................... .....292- Al ícuota del RC-IVA................................................................................... 293- Compensación o créditos fiscales............................................................293

20

Derecho T ributario y Legislación T ributaria

TEMA XII.................... 295

EL IMPUESTO A LAS UTILIDADES O RENTA DE LAS EMPRESAS (I.U.E.) EL IMPUESTO A LAS TRANSACCIONES (IT .) ........................................... 297

1) EL IMPUESTO A LAS UTILIDADES O RENTA DELAS EMPRESAS (I.U.E.)........................................... 298- Antecedentes...........................................................................................298- Algunas técnicas a destacar que se utilizan en el sistema

de deducciones del impuesto a las utilidades favorables aldesarrollo y al desenvolvimiento institucional del país ...............298- Utilización intensiva de mano de obra..................................................299- Presunción de riqueza y de gasto....................................................... 299.

- Otros antecedentes sobre el impuesto a la renta o utilidadesde las empresas y el FOREING TAX CREDIT........................................ 300

- La Ley del Impuesto a las Utilidades o Renta de Empresas(I.U.E.) vigente en Bolivia...........................................................................302

- Sujetos pasivos del I.U.E.......................................................................... 302- Objeto del I.U.E....................................... 303- Determinación de la utilidad neta..............................................................304- Determinación de la utilidad neta de profesiones .

liberales y de oficios................ 304- Concepto de fuente.................... ....304

- Concepto de fuente boliviana..................... 305- Utilidades de fuente boliviana...............................*................................... .305

- Compensación de pérdidas.................................................................... 306- Exenciones.............. 306- Alícuota....................................................................................................307- Plazo y cierres de gestión..................................... 307- Vigencia...................................................................................................308

2) EL IMPUESTO A LAS TRANSACCIONES (I.T.)......................................... 308- Antecedentes.......................................................................................... 308- Características del I.T...............................................................................308- Disposiciones legales que rigen el I .T.......................................................309- Objeto del I.T......................................................................... 309

21

D r. Oscar G arcía Canseco

- Sujetos pasivos del I.T.................................................................. 310- Exenciones............................................................................................... ..310- Base de cálculo..................... 310- Impuesto a las transacciones que se aplica a la

transferencia de dominio de bienes inmuebles y vehículos automotores (Impuesto Municipal).............................................................311

- Pago a cuenta del impuesto a las utilidades................ 311- Alícuota .................................................. 312- Período fiscal.............................. 312- Vigencia....................................................................................... 312

TEMA X I» ......... 313

EL IMPUESTO A LOS CONSUMOS ESPECIFICOS (I.C.E.). (CIGARRILLOS, LICO RES, VINO S, CERVEZA, BEBID AS G ASEO SAS, VEHICULOS AUTOMOTORES)............................................................ 316

1 ) EL IMPUESTO A LOS CONSUMOS ESPECIFICOS (IC E ).......................315- Características del ÍCE............................................................................. 315- Consumo prescindible ............................. 315- Momento en el que se aplica el impuesto específico

(Nacimiento de la obligación tributaria) ........................................ ..316- Tratamiento normativo.................................................... 317- Objeto................................................................................................. :....... 317- Sujetos pasivos........................................................... 317

- Otros sujetos pasivos del ICE.......................................... 318- Hecho imponible (Nacimiento de la obligación tributaria)........................ 319- Alícuotas porcentuales y específicas ............... .................................. 319- Base de cálculo............................. .322- Productos gravados con tasas porcentuales ..... 322- Productos gravados con tasas específicas........................ 322

Vigencia ............................ 323

2) IMPUESTO ESPECIAL A LOS HIDROCARBUROSY SUS DERIVADOS ...................... 323

22

D erecho Tributario y Legislación T ributaria

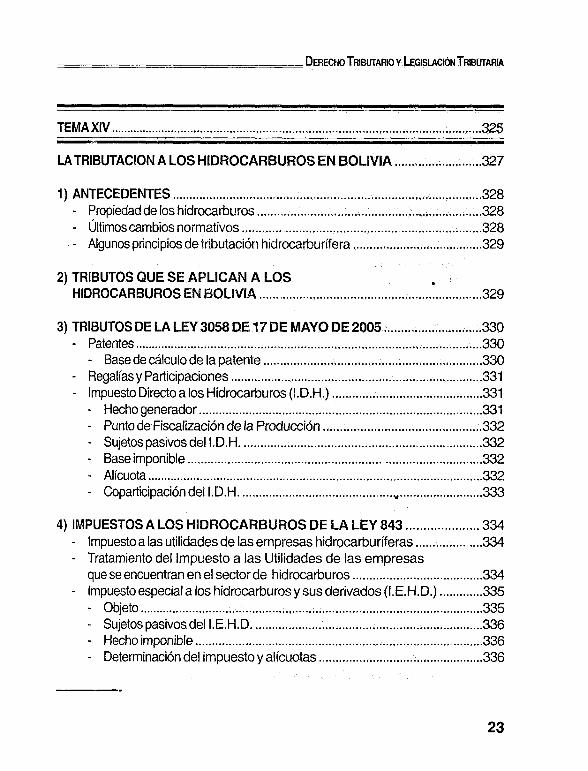

TEMA XIV................................................................ .325

LA TRIBUTACION A LOS HIDROCARBUROS EN BOLIVIA .............. .....327

1) ANTECEDENTES.................................. 328- Propiedad de los hidrocarburos.................... ....328- Últimos cambios normativos ............................................ 328- Algunos principios de tributación hidrocarburífera ............... 329

2) TRIBUTOS QUE SE APLICAN A LOSHIDROCARBUROS EN BOLIVIA................................................................329

3) TRIBUTOS DE LA LEY 3058 DE 17 DE MAYO DE 2005 ...........................330- Patentes................................................................ .....330

- Base de cálculo de la patente................................. 330- Regalías y Participaciones........................................................................331- Impuesto Directo a los Hidrocarburos (I.D.H.)...........................................331

- Hecho generador................................................................................. 331- Punto de Fiscalización de la Producción.................. 332- Sujetos pasivos del I.D.H..................................... 332- Base imponible.....................................................................................332- Alícuota................................................................................................ 332- Coparticipación del I. D. H.............. „ ........................333

4) IMPUESTOS A LOS HIDROCARBUROS DE LA LEY 843 ......................334- Impuesto a las utilidades de las empresas hidrocarburíferas.................. 334- Tratamiento del Impuesto a las Utilidades de las empresas

que se encuentran en el sector de hidrocarburos..................................... 334- Impuesto especial a los hidrocarburos y sus derivados (I.E.H.D.)....... .....335

- Objeto.......................... 335- Sujetos pasivos del I.E.H.D................................... 336- Hecho imponible................................................. 336- Determinación del impuesto y alícuotas ............... 336

23

D r. O scar G arcía Canseco

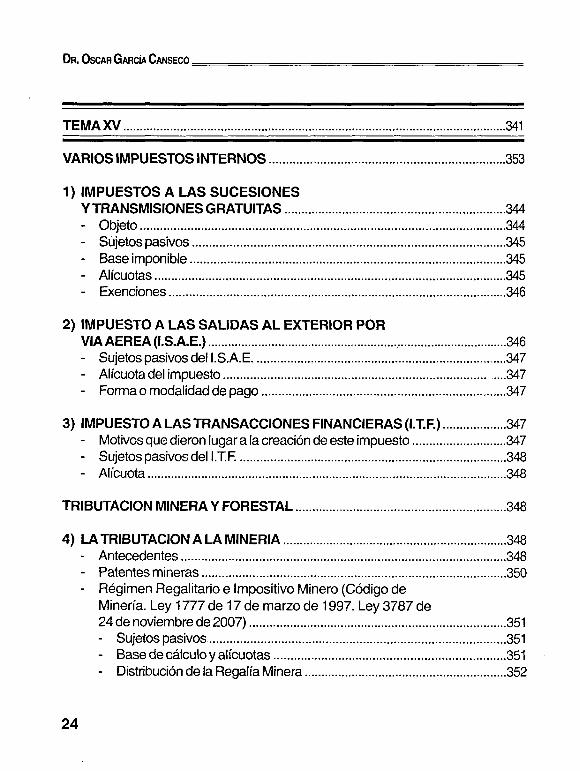

TEMA X V .............................................................................................................. 341

VARIOS IMPUESTOS INTERNOS.................................................................... 353

1) IMPUESTOS A LAS SUCESIONESY TRANSMISIONES GRATUITAS............................................................... 344- Objeto........................................................................................................ 344- Sujetos pasivos................................................................................... 345- Base imponible........................................................ 345- Alícuotas....................................................................................................345- Exenciones................................................................................................ 346

2) IMPUESTO A LAS SALIDAS AL EXTERIOR PORVIA AEREA (I.S.A.E.)......................................................................................346- Sujetos pasivos del I.S.A.E........................................................................ 347- Alícuota del impuesto................................................... 347- Forma o modalidad de pago..................................................................... 347

3) IMPUESTO A LAS TRANSACCIONES FINANCIERAS (I.T.F.)..................347- Motivos que dieron lugar a la creación de este impuesto..........................347- Sujetos pasivos del I .T. F.............................................................................348- Alícuota...................................................................................................... 348

TRIBUTACION MINERA Y FORESTAL............................................................ 348

4) LA TRIBUTACION A LA MINERIA................................................................ 348- Antecedentes............................................................................................ 348- Patentes mineras.......................................................................................350- Régimen Regalitario e Impositivo Minero (Código de

Minería. Ley 1777 de 17 de marzo de 1997. Ley 3787 de24 de noviembre de 2007)..........................................................................351- Sujetos pasivos..................................................................................... 351- Base de cálculo y alícuotas...................................................................351- Distribución de la Regalía Minera..........................................................352

24

Derecho Tributario y Legislación T ributaria

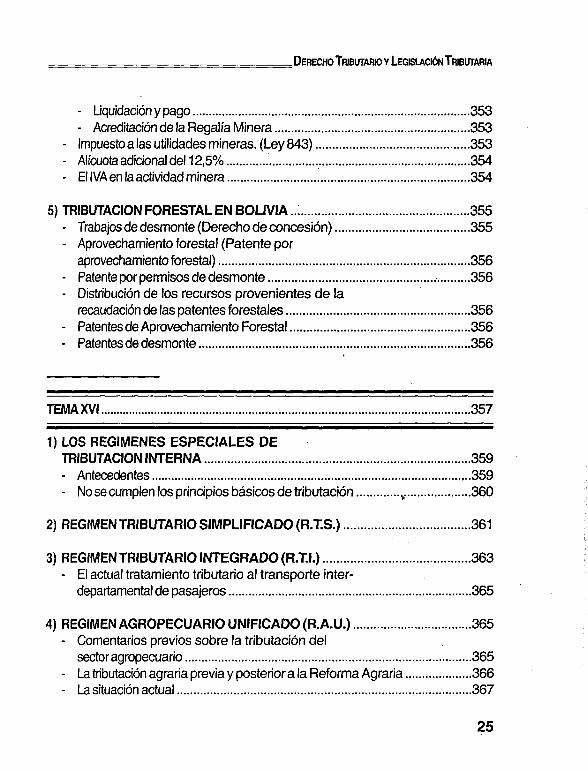

- Liquidación y pago................................................................................353- Acreditación de la Regalía Minera........................................................ 353

- Impuesto a las utilidades mineras. (Ley 843)............................................353- Alícuota adicional del 12,5%......................................................................354- El IVA en la actividad minera..................................................................... 354

5) TRIBUTACION FORESTAL EN B O L IV IA .............................................. 355- Trabajos de desmonte (Derecho de concesión)..................................... 355- Aprovechamiento forestal (Patente por

aprovechamiento forestal)........................................................................ 356- Patente por permisos de desmonte.............................................. 356- Distribución de los recursos provenientes de la

recaudación de las patentes forestales................................................. ....356- Patentes de Aprovechamiento Forestal.................................................. 356- Patentes de desmonte............................................................. 356

TEMA XVI.......................................................................................................... 357

1) LOS REGIMENES ESPECIALES DETRIBUTACION INTERNA.............................................................................359- Antecedentes...........................................................................................359- No se cumplen los principios básicos de tributación............ v.................. 360

2) REGIMEN TRIBUTARIO SIMPLIFICADO (R.T.S.).................................... 361

3) REGIMEN TRIBUTARIO INTEGRADO (R.T.I.).......................................... 363- El actual tratamiento tributario al transporte inter

departamental de pasajeros......................................................................365

4) REGIMEN AGROPECUARIO UNIFICADO (R.A.U.)..................................365- Comentarios previos sobre la tributación del

sector agropecuario............................................... 365- La tributación agraria previa y posterior a la Reforma Agraria..................366- La situación actual....................................................................................367

25

Dr. Oscar G arcía Canseco

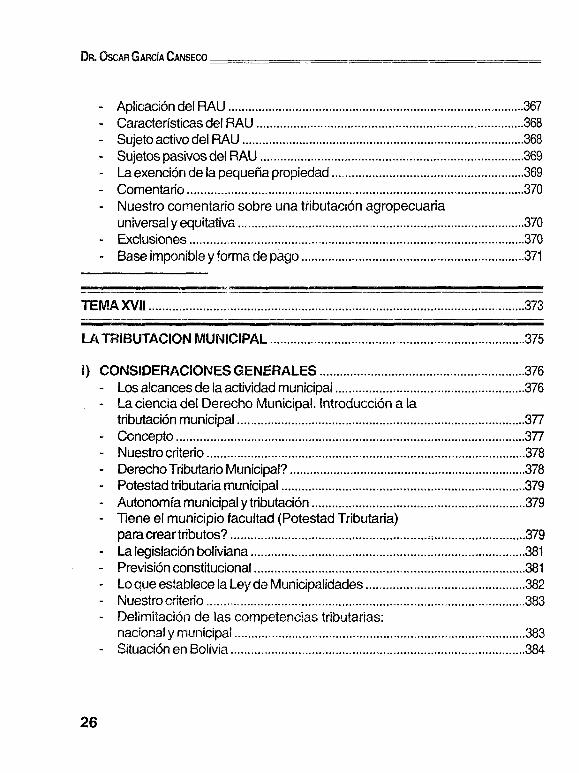

- Aplicación del RAU........................ 367- Características del RAU.............................................................. 368- Sujeto activo del RAU................................................................................ 368- Sujetos pasivos del RAU................................................ 369- La exención de ¡a pequeña propiedad.......................................................369- Comentario................................................................................................ 370- Nuestro comentario sobre una tributación agropecuaria

universal y equitativa ............................................................................... 370- Exclusiones............................................. 370- Base imponible y forma de pago................................................................371

TEMA X VII............................................................................................................ 373

LA TRIBUTACION MUNICIPAL.................................... 375

I) CONSIDERACIONES GENERALES..........................................................376- Los alcances de la actividad municipal.......................................................376- La ciencia del Derecho Municipal. Introducción a la

tributación municipal...................................................................................377- Concepto..................................................................................................... 377- Nuestro criterio............................................................................................ 378- Derecho Tributario Municipal?.................................................................... 378- Potestad tributaria municipal.......................................................................379- Autonomía municipal y tributación..............................................................379- Tiene el municipio facultad (Potestad Tributaria)

para crear tributos?.......................................................... 379- La legislación boliviana................................................................................381- Previsión constitucional...............................................................................381- Lo que establece la Ley de Municipalidades .................................382- Nuestro criterio ........................................................... ....383- Delimitación de las competencias tributarias:

nacional y municipal.................. 383- Situación en Bolivia................................................. 384

26

Derecho Tributario y Legislación T ributaria

2) LEY DE PARTICIPACION POPULAR. DOMINIOTRIBUTARIO MUNICIPAL Y MUNICIPALIZACION DEL PAIS..................385

3) DOMINIO TRIBUTARIO MUNICIPAL.......................................................... 386- Alcances del Dominio Tributario Municipal...............................................387- Alcances de la actual tributación municipal...............................................388- Descentralización municipal. Avanzada de la Autonomía........................389

4) MUNICIPALIZACION DE BOLIVIA. COPARTICIPACION TRIBUTARIA.................................................................................................389- Descentralización de recursos fiscales y nuevos alcances de

la jurisdicción municipal..................... 390- Alcances de la Ley de Participación Popular.............................................390- Coparticipación Tributaria. Nueva modalidad de

asignación de recursos fiscales.................................................................391- El significado de la Coparticipación Tributaria.......................................... 392- Porcentajes de la Coparticipación Tributaria............................................ 392- Nuevas tareas para los municipios, resultado de

la Coparticipación Tributaria......................................................................392

TEMA XVIII.........................................................................................................395

TRIBUTOS MUNICIPALES....................................................... t...................... 397

1) CARACTERÍSTICAS DE LOS TRIBUTOS MUNICIPALES..................... 397Cuáles son los impuestos municipales?...................................................398Qué son las Patentes municipales? .....................................................399Qué significan las Tasas Municipales?.................................. 399Cuáles son ios Derechos y Tarifas Municipales?...................................... 399

2) IMPUESTOS MUNICIPALES...................... 400- Impuesto a la propiedad de inmuebles o vehículos................................... 400- Algunos elementos a destacar en este impuesto.....................................400- Sistema de autoavalúo..............................................................................400

27

Dr. Oscar G arcía Canseco

- Valoración de inmuebles...........................................................................401- Objeto del impuesto.................................................................................. 402- Sujetos pasivos.........................................................................................402- Exenciones................................................................................................403

- Base imponible para la propiedad inmueble ru ra l .................405- Peculiaridades del impuesto a la propiedad rural................................ 406

- Impuesto a la propiedad de vehículos automotores..................................406

3) PATENTES MUNICIPALES.......................................................................... 409

4) TASAS, DERECHOS Y TARIFAS................................................................. 411

5) INGRESOS MUNICIPALES NO TRIBUTARIOS.........................................411

TEMA X IX ............................................................................................................. 413

DERECHO TRIBUTARIO ADUANERO(ELEMENTOS CONCEPTUALES)................................................................... 415

1) CONSIDERACIONES GENERALES...........................................................416- Derecho Aduanero.................................................................................... 416- Derecho Tributario Aduanero.................................................................... 417- Importancia del desenvolvimiento aduanero..................... 418- Integración y Bloques Económicos ................................................... 418- Integración regional.................................................................... 419

2) NOMENCLATURA ADUANERA.................................................................. 419- Necesidad de un lenguaje aduanero común

entre las naciones.................. 420- La Nomenclatura de Bruselas...................................................................421- Concepto de Nomenclatura...................................................................... 422

3) ARANCEL ADUANERO............................................................................... 423

4) CARACTERISTICAS DE UN ARANCEL ADUANERO.............................. 423

28

Derecho Tributario y Legislación T ributaria

- Rentística o fiscal......................................................................................424- Proteccionista...........................................................................................425- El proteccionismo de los países desarrollados.........................................425- No se aplican los principios de la Organización

Mundial de Comercio (O.M.C.)..................................................................425- Económica............................................ 426

5) SISTEMAS DE GRAVAMENES ARANCELARIOS................................... 426- Sistema específico................................................................................... 427

- Ventajas del Arancel Específico........................................................... 428- Desventajas del Arancel Específico.....................................................428

- Sistema Ad-valorem.................................................................................429- Ventajas del Sistema Ad-valorem.........................................................429- Valores fijos para el Sistema Ad-Valorem.............................................429- Desventajas del Sistema Ad-valorem ..................................... 430

- Sistema «mixto»................................................................... 430

6) TRIBUTOS ADUANEROS............................................................................430

TEMA X X ...................................................................................................... 433

LEGISLACION ADUANERA Y LEGISLACIONADUANERA BOLIVIANA.................................................................................. 435

1) LEGISLACION ADUANERA........................ 4362) LEGISLACION ADUANERA BOLIVIANA...................................................437

- La Ley 1990 de 28 de julio de 1999............................................................437- Tratamiento jurisdiccional......................................................................... 438- Tratamiento de los ilícitos aduaneros............................................. 439- Compatibilizar la Ley de Aduanas con la Ley del

Procedimiento Penal.................................................................................440- Ley Orgánica de Administración Aduanera (1929)................................... 441

29

Dr. Oscar G arcia Canseco

3) LA NUEVA LEY GENERAL DE ADUANAS ENBOUVIA.(L.G.A........................................................ ......................................442- (Contenido de la Nueva Ley de Aduanas).................................................442- Nueva organización aduanera ..............................................................443- Delegación de algunas actividades aduaneras ................ ...................... 443- Tratamiento de los regímenes aduaneros............................................... 444- Los regímenes aduaneros más importantes ...........................................444- Importación................................ 444- Exportación....................... 445- Regímenes aduaneros especiales ..................................................... .445- Régimen de Internación Temporal (RITEX).................... 447

4) TRATAMIENTO DE LOS ILICITOS ADUANEROSEN LA L.G..A............................................................. 447- Contrabando y defraudación aduanera ........................... 447- Otros delitos aduaneros........................... 450- Usurpación de funciones aduaneras........................................................ 451- Sustracción de prenda aduanera..............................................................451- Falsificación de documentos aduaneros..................................................452- Asociación delictiva aduanera...................................................................452- Falsedad aduanera....................................................................................452- Cohecho coactivo aduanero ................................ 452- Tráfico de influencias................................................................................. 453- Contravenciones tributarias...................................................................... 453- Análisis de los tributos aduaneros vigentes en Bolivia............................. 453- Importación.................................................... 453- Valor de Aduana (Base imponible)............................................................ 454- Arancel Aduanero vigente en Bolivia.........................................................455- Gravámenes arancelarios de importación................................................455- G ravámenes arancelarios de exportación ...................................... 455

5) LOS PROCESOS DE INTEGRACION Y EL TRATAMIENTO ARANCELARIO.......................................................................... ...................456

30

Derecho Tributario y LegislaciónT ributaria

TEMA XXI....................................................................................................457

CODIGO TRIBUTARIO BOLIVIANO (ANTECEDENTES)(NORMAS TRIBUTARIAS, GESTION Y APLICACIÓN DELOS TRIBUTOS)............................................................................................... 459

1) ANTECEDENTES...................................................... 459- Comisión Nacional de la Renta Fiscal ....................................... 461- Tribunal de la Renta Fiscal....................................................................... 463- La Comisión de Reforma Tributaria Boliviana..........................................464

2) EL MODELO DE CODIGO TRIBUTARIO PARAAMERICA LATINA.................... 465- El Código Tributario de 1970 .....................................................................466- La modificación de 1992 ...........................................................................466- La modificación de 2003 (Ley2492 de 2-8-03).........................................467

3) CONTENIDO DEL CODIGO TRIBUTARIO VIGENTE..............................467

4) NORMAS TRIBUTARIAS (SUSTANTIVAS OMATERIALES).................................................................................................469

- Campo o Ámbito de aplicación del C.T.B................................................. 469- Fuentes dei D.T........................................................... t.................................. .470- Principio de legalidad o reserva de ley .................................................472- Métodos de interpretación y analogía...................................................... 473- Relación jurídico-tributario................................................................... .....473- Domicilio tributario....................................................................................478- Hecho generador....................................................................................479.- Formas de extinción............................................ 479- Pago........................................................................................................479- Compensación........................................................................................ 480- Confusión ....................................................................... 480- Condonación........................................................................................... 480- Prescripción.............................................................................................480

31

D r. O scar G arcía Canseco

TEMA XXII........................................................................................................... 483

DERECHO TRIBUTARIO PROCESAL DETERMINACION Y PROCEDIMIENTOS TRIBUTARIOS. (IMPUGNACION DE LOS ACTOS DE LA ADMINISTRACION).................... 485

1) ANTECEDENTES.................................................. 486

2) DE LA BLIGACIÓN TRIBUTARIA Y PROCEDIMIENTOS TRIBUTARIOS............................................................................................... 488

- Determinación de ia obligación tributaria....................................................488- Determinación por el sujeto pasivo o tercero responsable.................... 489- Determinación por la A.T........................................................................ ...489- Procedimiento de Fiscalización............................. 490- Vista o Nota de Cargo...............................................................................491- Procedimiento para la tramitación de la Vista de Cargo...........................492- Prueba....................................................................... 493- Medios de Prueba.....................................................................................493- Prueba que resulta de la utilización de medios tecnológicos.................. 494- Las presunciones tributarias.................................................................... 494- Resolución Determinativa........................................................................ 495

3) IMPUGACION DE LOS ACTOS DE LA ADMINISTRACION.................... 496- Recursos administrativos.........................................................................497

4) AUTORIDAD DE IMUGNACION TRIBUTARIA (ANTERIOR SUPERINTENDENCIA TRIBUTARIA)........................................................ 498

5) RECURSO DE ALZADA............................................................................... 499- Pasos que se siguen en el Recurso de Alzada........................................499- En que casos puede interponerse el recurso?......................................... 499- Cómo se presenta el Recurso de Alzada?.............................................. 500- Donde se presenta?..................................................................................501

32

D erecho Tributario y Legislación Tributaria

6) RECURSO JERARQUICO (Art. 144 C.T.B.)............................................... 5017) PROCESO CONTENCIOSO-ADMINISTRATIVO

(Tutela Judicial)............................................................................................503

8) SENTENCIA CONSTITUCIONAL SOBRE ASPECTOS PROCESALES DEL C.T.B............................................................................ 504

) NUESTRO CRITERIO.................................................................................505

TEMA XXIII........................................................................................................507

DERECHO TRIBUTARIO PENAL(ILICITOS TRIBUTARIOS)............................................................... 509

1) CONSIDERACIONES GENERALES.......................................................... 510- Criterio de algunos tratadistas.................................................................. 511- Tendencia penalista................................................................................. 512- Tendencia administrativa..........................................................................512- Concepción dualista.................................................................................513- Tendencia autonómica.............................................................................514- Especificidad y unidad del ilícito fiscal.......................................................514- Posición de García Belsunce.............................. 515- Posición de Villegas..................................................................................516- Nuestro criterio......................................................................................... 517

2) EL ILICITO TRIBUTARIO............................................................................. 518

3) PRINCIPIOS DE DERECHO PENAL APLICABLES ALDERECHO TRIBUTARIO.............................................................................519- Nulla poena sine lege et sine iudicio......................................................... 519- Culpabilidad.............................................................................................520- No deben aplicarse dos a más sanciones por el mismodelito y aplicación retroactiva de la ley más benigna................................... 520

33

D r. Oscar G arcía Canseco

4) OBSERVACIONES AL TITULO IV DE ILICITOSTRIBUTARIOS DEL C.T.B............................................................................ 521

5) ILICITOS TRIBUTARIOS.............................................................................. 523- Contravenciones tributarias......................................................................523- Incumplimiento de deberes form ales....................................................... 524- Omisión de inscripción en los registros tributarios...................................525- No emisión de Factura, Nota Fiscal o documento equivalente................525- Omisión de pago....................................................................................... 526- Procedimiento para sancionar las contravenciones tributarias...............526- Delitos tributarios.......................................................................................526- Clasificación de los delitos tributarios........................................................527- Defraudación tributaria..............................................................................527- Defraudación aduanera............................................................................ 529- Instigación pública a no pagartributos............................ 529- Violación de precintos y otros controles tributarios................................. 530- Contrabando............................................................................................. 530

o ---------

34