Embed Size (px)

Citation preview

I Ogólnopolski Kongres Agentów Turystycznych

Warszawa, 25 stycznia 2013

Andrzej Betlej

Rok 2012 w zagranicznej turystyce wyjazdowej Wybrane aspekty relacji Agent/Klient/Rynek Jak uniknąć marginalizacji

O CZYM BĘDZIE MOWA...

Tematy prezentacji

2

~ 16% 24%

16,4%

10%

0%

5%

10%

15%

20%

25%

30%

I kwartał 2012 II kwartał 2012 III kwartał 2012 IV kwartał 2012

PZOT**

** Dane PZOT dotyczące wyjazdów czarterowych

Dynamika wzrostu ruchu czarterowego

Rok 2012 w zagranicznej turystyce wyjazdowej ROK 2012 – HISTORIA PIĘKNA...

Lato 2012: PZOT +19,4%

Rok 2012: PZOT +18,0%

Popularne raporty PZOT ...

3

~ 16% 24%

16,4%

10%

38,4%

7,6%

-9,0 -9,0 -20%

-10%

0%

10%

20%

30%

40%

50%

I kwartał 2012 II kwartał 2012 III kwartał 2012 IV kwartał 2012

ULC*

PZOT**

* Dane Urzędu Lotnictwa Cywilnego oczyszczone o kibiców EURO 2012 ** Dane PZOT dotyczące wyjazdów czarterowych

Dynamika wzrostu ruchu czarterowego

Lato 2012: ULC -3,7% PZOT +19,4%

Rok 2012: ULC -1,8% PZOT +18,0%

Inne dane: TRAVELPLANET +32% +10% -9% N/A

Szacunki Autora ~41% (z 2 kwietnia 2012) – później autor zaprzestał publikowania danych o rynku ZTW

Popularne raporty PZOT okazały się mocno odległe od rzeczywistości. W praktyce wszystkie inne dane o rynku okazały się od nich jakościowo lepsze

Rok 2012 w zagranicznej turystyce wyjazdowej ROK 2012 – HISTORIA PIĘKNA ALE NIESTETY NIEPRAWDZIWA...

4

2012 – rok pamiętny ważnymi wydarzeniami w turystyce wyjazdowej

Świetna sprzedaż wycieczek w

I kwartale oraz podczas majówki

Wzrost w okresie styczeń-maj o

36,0%

EURO 2012

Definitywne załamanie okresu

wysokich wzrostów w zagranicznej

turystyce wyjazdowej

Czerwiec -7,1%

W I połowie roku jeszcze dodatni wzrost +14,4%

Krótkotrwały wzrost cen (po przypadku SKY CLUB) ale nie

sprzedaży!

Dodatkowe komplikacje po

zawieszeniu lotów przez spółki OLT

SPOWOLNIENIE

Negatywny wpływ

spowolnienia w gospodarce na

sytuację sprzedażową w

turystyce wyjazdowej

12 niewypłacalności touroperatorów

Spadki czarterów w III kwartale (-9,0%) zdecydowały o spadkach w całym sezonie LATO 2012 o -3,7%

(według PZOT wzrost +19,4%)

do CZERWCA CZERWIEC LIPIEC SIERPIEŃ po SIERPNIU

Rok 2012 w zagranicznej turystyce wyjazdowej TRZY KLUCZOWE MIESIĄCE ZDECYDOWAŁY O WSZYSTKIM...

5

Rok 2012 w zagranicznej turystyce wyjazdowej

-60%

-40%

-20%

0%

20%

40%

60%

80%

2009 2010/2009 2011/2010 2012*/2011

Tunezja

UDZIAŁY GŁÓWNYCH DESTYNACJI W RYNKU ZTW

Dynamika zmian udziałów w rynku

Wyjątkowo duże zmiany udziału poszczególnych destynacji w rynku ogółem często spowodowane czynnikami politycznymi

Kanary

Egipt

Turcja

Grecja

Bułgaria

Egipt Grecja Turcja Kanary Tunezja Bułgaria

2012* 27,10% 15,65% 19,01% 9,91% 6,98% 5,74%

2011 20,54% 20,67% 22,03% 9,28% 6,22% 5,17%

2010 32,49% 16,12% 22,21% 5,44% 10,06% 3,95%

2009 26,83% 17,25% 21,14% 4,98% 12,49% 3,28%

* październik 2011 – wrzesień 2012

Dane PZOT również w tym zakresie wykazują bardzo duże odchylenia od danych ULC. Są one ponad 2x większe od danych TRAVELPLANET i dużo większe od danych ENOVATIS

6

Rok 2012 w zagranicznej turystyce wyjazdowej TOUROPERATORZY VS AGENCI

Największy sukces

Największa niespodzianka

Największe kontrowersje

• bardzo dobrze zaplanowany sezon 2012 i duże wzrosty pomimo znaczącego regresu kierunków greckich

• duży spadek wyników (sygnalizowany już przez spółkę) oraz pierwsza od lat strata dystansu do konkurencji

• nieporozumienia i znaczne pogorszenie relacji touroperator-agenci

TOUROPERATORZY

AGENCI Nadszarpnięte zaufanie klientów

Niekorzystne skutki niewypłacalności TO

Konflikty z touroperatorami

• Sprzedaż klientom wycieczek niestabilnych biur podróży, w wyniku których poszkodowanych zostało 36 tysięcy osób (część przez Groupon)

• Potencjalne ujemne skutki finansowe np. charge-back

• Zmiany nakierowane na bardziej restrykcyjne zabezpieczenie interesów touroperatorów oraz na zaostrzenie finansowych warunków współpracy z agentami

Touroperatorów

Agentów

• Zapowiedź „obrony cen” w celu uniknięcia wojen cenowych i ograniczenia zjawiska opóźniania momentu zakupu wycieczek

• Utworzenie OSAT w celu skuteczniejszej obrony interesów agentów

NAJWAŻNIEJSZE REAKCJE ŚRODOWISK

7

Rok 2012 w zagranicznej turystyce wyjazdowej

2 000

2 200

2 400

2 600

2 800

3 000

3 200

3 400

wrzesień 2012 październik 2012 listopad 2012 grudzień 2012 7 styczeń 2013 14 styczeń 2013 21 styczeń 2013

TO 2

FAKTYCZNA REALIZACJA ZASADY „OBRONY CEN”

Cena w zł

Bardzo duże wahania cen ofert LAST MINUTE (ostatnie 4 tygodnie) osiągające średnią amplitudę dzienną często przekraczającą 100 zł

TO 1

Neckermann

Itaka

TUI

na przykładzie sezonu zimowego (przełom stycznia i lutego 2013)

Neckermann 2 309 -38 238 79 242 434 brak danych

TUI 2 319 53 165 -32 512 -98 -392

Itaka 2 273 346 -101 -108 -141 508 -24

TO 1 2 233 -8 111 -110 46 -13 -227

TO 2 2 364 1 70 -102 16 19 -79

średnia cena zmiana średniej ceny

8

Siła wpływu

dodatniego

Stabilizacja strefy EURO

Rok 2013 w zagranicznej turystyce wyjazdowej CZYNNIKI, KTÓRE BĘDĄ MIAŁY WPŁYW NA KONIUNKTURĘ W ZTW

Siła wpływu

ujemnego

Natężenie danego zjawiska (w stosunku do normy)

Natężenie danego zjawiska (w stosunku do normy)

ZAGRANICA KRAJ

Sytuacja w Syrii

Kontynuacja kryzysu w Grecji

Niepokoje w Egipcie

Ożywienie koniunktury w

II poł. roku

Wzrost cen wycieczek

Wahania kursu PLN

Bezrobocie

Spadek optymizmu konsumenckiego

Stabilizacja lub (spadek)

płac realnych

Rok 2013 (szczególnie 2 pierwsze kwartały) mogą przynieść pierwszy od 2000 roku spadek zarówno ilości PAX jak i obrotów branży ZTW

ROK 2013

9

• Przyjemne otoczenie, w którym dokonuje się zakupu

• Silne domniemanie wysokich kompetencji sprzedawcy (ex ante)

• Umiejętność sugestywnej rekomendacji (pomoc w podjęciu właściwej decyzji

• Konkretny rezultat porównania cen

• Wskazanie na inne cechy mające wpływ na wartość dodaną produktu

• Pozytywne postrzeganie i zaufanie do marki danego touroperatora

• Potwierdzenie domniemania o kompetencjach agenta (ex post)

• Przekonanie o pełnej wiedzy zaletach , wadach i zagrożeniach związanych z produktem

• Przekonanie o dobrej jakości serwisu posprzedażowego u agenta

„jestem kompetentnie i sprawnie obsługiwany”

„to świetna oferta za atrakcyjną cenę”

„wierzę, że dokonałem dobrego wyboru”

zadanie dla Agenta =>

zadanie <= dla Agenta

Wizyta u agenta musi się wiązać z pozytywną emocją oraz wartością dodaną dla klienta

Wybrane aspekty relacji Agent/Klient/Rynek WARTOŚĆ DLA KLIENTA

10

rok

Skandynawia Niemcy Polska

wskaźnik koncentracji

udział agentów wskaźnik

koncentracji udział agentów

wskaźnik koncentracji

udział agentów

2008 81 22,5 54,2 66,0 45,7 64,0

2009 84 21,5 52,5 64,4 46,7 62,0

2010 85 20,5 51,9 61,5 48,9 61,0

2011 86 19,0 51,6 59,4 51,8 60,0

2012 86 18,0 50,0 59,4 55,5 60,4

:

2017 ??? 10,0 <50 ok. 40 ??? ???

Skandynawizacja – fazy rozwoju

faza wstępna fazy pośrednie faza końcowa

koncentracja wzrost dalszy wzrost nasycenie (85%)

placówki firmowe wzrost stabilizacja zanik

internet/call center wzrost silny wzrost dominacja (90%)

biura agencyjne osłabienie dalsze osłabienie marginalizacja (10%)

Obecnie polski rynek zmierza coraz wyraźniej w kierunku modelu skandynawskiego

W Polsce

• Wzrost koncentracji

• Osłabienie pozycji agentów na rynku

• Wzrost znaczenia sieci firmowych

Wybrane aspekty relacji Agent/Klient/Rynek WPŁYW KONCENTRACJI NA UDZIAŁY AGENTÓW TURYSTYCZNYCH W RYNKU

11

udział internetu/call center

w sprzedaży

11%

Polska zaufanie do współobywateli

27,4%

Niemcy

55-65%

Skandynawia

50%

30%

10%

Produkty proste /

tanie

Koncentracja touroperatorów

Internet discount

Produkty złożone /

drogie

Rozproszenie touroperatorów

Zasada jednej ceny

Największym niebezpieczeństwem dla agentów turystycznych nie jest internet/call center, ale postępująca koncentracja wśród touroperatorów oraz możliwość udzielania rabatów

Wybrane aspekty relacji Agent/Klient/Rynek CZYNNIKI ZAGRAŻAJĄCE I SPRZYJAJĄCE AGENTOM TURYSTYCZNYM

12

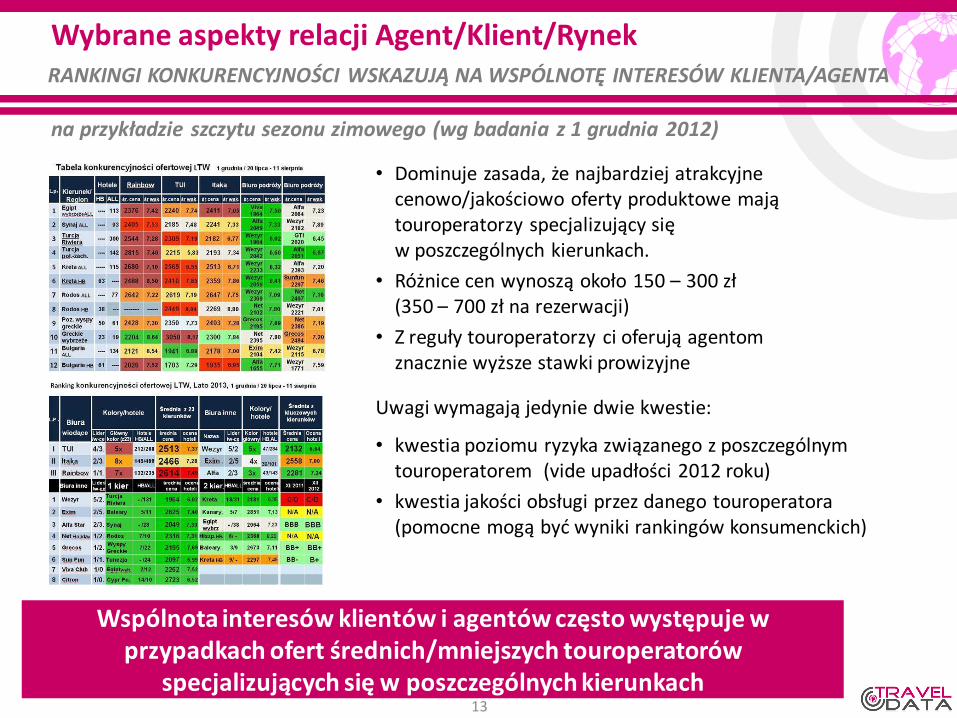

RANKINGI KONKURENCYJNOŚCI WSKAZUJĄ NA WSPÓLNOTĘ INTERESÓW KLIENTA/AGENTA

• Dominuje zasada, że najbardziej atrakcyjne cenowo/jakościowo oferty produktowe mają touroperatorzy specjalizujący się w poszczególnych kierunkach.

• Różnice cen wynoszą około 150 – 300 zł (350 – 700 zł na rezerwacji)

• Z reguły touroperatorzy ci oferują agentom znacznie wyższe stawki prowizyjne

• kwestia poziomu ryzyka związanego z poszczególnym touroperatorem (vide upadłości 2012 roku)

• kwestia jakości obsługi przez danego touroperatora (pomocne mogą być wyniki rankingów konsumenckich)

Uwagi wymagają jedynie dwie kwestie:

Wspólnota interesów klientów i agentów często występuje w przypadkach ofert średnich/mniejszych touroperatorów

specjalizujących się w poszczególnych kierunkach

na przykładzie szczytu sezonu zimowego (wg badania z 1 grudnia 2012)

Wybrane aspekty relacji Agent/Klient/Rynek

13

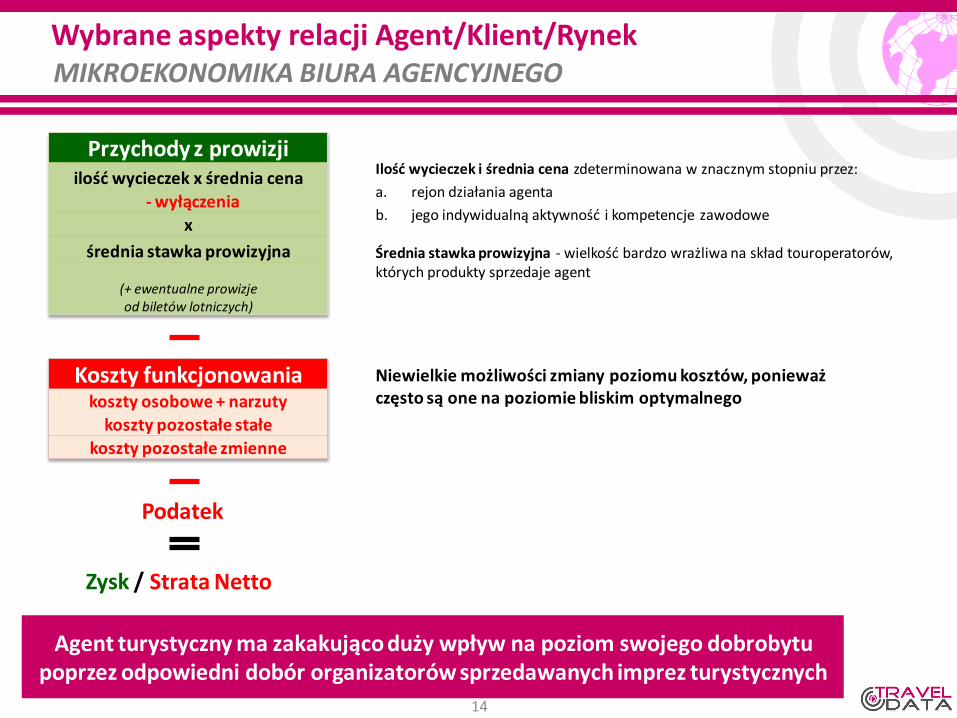

Przychody z prowizji ilość wycieczek x średnia cena

- wyłączenia

x

średnia stawka prowizyjna

(+ ewentualne prowizje od biletów lotniczych)

Koszty funkcjonowania koszty osobowe + narzuty

koszty pozostałe stałe

koszty pozostałe zmienne

Podatek

Zysk / Strata Netto

Ilość wycieczek i średnia cena zdeterminowana w znacznym stopniu przez:

a. rejon działania agenta

b. jego indywidualną aktywność i kompetencje zawodowe

Średnia stawka prowizyjna - wielkość bardzo wrażliwa na skład touroperatorów, których produkty sprzedaje agent

Niewielkie możliwości zmiany poziomu kosztów, ponieważ często są one na poziomie bliskim optymalnego

Agent turystyczny ma zakakująco duży wpływ na poziom swojego dobrobytu poprzez odpowiedni dobór organizatorów sprzedawanych imprez turystycznych

Wybrane aspekty relacji Agent/Klient/Rynek MIKROEKONOMIKA BIURA AGENCYJNEGO

14

prowizja

7,5% TUI

8,5% Itaka

9,0%

Rainbow Tours

11%

7,5%

7%

10%

Grecos

11%

Exim

13%

Wezyr

Agent A Przeciętny agent, miasto duże

Czynsz: 50 000 zł

2 osoby (0,8 średniej krajowej)

240 rezerwacji x 6000 zł

Obrót 1,44 mln zł + 12,5% bilety lotnicze

Szacowane koszty: 160 tys. zł

Koszty VAT/koszty ogółem: 53%

WYMAGANA PROWIZJA: 11%

Deficyt prowizji

2,25%

Deficyt 36 tys. zł

Wybrane aspekty relacji Agent/Klient/Rynek MIKROEKONOMIKA BIURA AGENCYJNEGO c.d.

15

prowizja

7,5% TUI

8,5% Itaka

9,0%

Rainbow Tours

11%

7,5%

7%

10%

Grecos

11%

Exim

13%

Wezyr

Agent B Mały agent, miast małe

Lokal własny

1/2 pracownika (0,8 średniej krajowej)

100 rezerwacji x 5500 zł

Obrót 550 tys. zł + 0 za bilety lotnicze

Szacowane koszty: 36 tys. zł

Koszty VAT/koszty ogółem: 28%

WYMAGANA PROWIZJA: 7,0%

Nadwyżka prowizji 4,5%

Nadwyżka 25 tys. zł

Wybrane aspekty relacji Agent/Klient/Rynek MIKROEKONOMIKA BIURA AGENCYJNEGO c.d.

16

prowizja

7,5% TUI

8,5% Itaka

9,0%

Rainbow Tours

11%

7,5%

7%

10%

Grecos

11%

Exim

13%

Wezyr

Agent C Przeciętny agent, miasto średnie

Czynsz: 30 000 zł

1 pracownik (0,75 średniej krajowej)

240 rezerwacji x 5500 zł

Obrót 1,32 mln zł + 0 za bilety lotnicze

Szacowane koszty: 85 tys. zł

Koszty VAT/koszty ogółem: 45%

WYMAGANA PROWIZJA: 7,5%

Nadwyżka prowizji 2,5%

Nadwyżka 33 tys. zł

Wybrane aspekty relacji Agent/Klient/Rynek MIKROEKONOMIKA BIURA AGENCYJNEGO c.d.

17

prowizja

7,5% TUI

8,5% Itaka

9,0%

Rainbow Tours

11%

7,5%

7%

10%

Grecos

11%

Exim

13%

Wezyr

Agent A Przeciętny agent, miasto duże

Czynsz: 50 000 zł

2 osoby (0,8 średniej krajowej)

240 rezerwacji x 6000 zł

Obrót 1,44 mln zł + 12,5% bilety lotnicze

Szacowane koszty: 160 tys. zł

Koszty VAT/koszty ogółem: 53%

WYMAGANA PROWIZJA: 11%

Agent B Mały agent, miast małe

Lokal własny

1/2 pracownika (0,8 średniej krajowej)

100 rezerwacji x 5500 zł

Obrót 550 tys. zł + 0 za bilety lotnicze

Szacowane koszty: 36 tys. zł

Koszty VAT/koszty ogółem: 28%

WYMAGANA PROWIZJA: 7,0%

Agent C Przeciętny agent, miasto średnie

Czynsz: 30 000 zł

1 pracownik (0,75 średniej krajowej)

240 rezerwacji x 5500 zł

Obrót 1,32 mln zł + 0 za bilety lotnicze

Szacowane koszty: 85 tys. zł

Koszty VAT/koszty ogółem: 45%

WYMAGANA PROWIZJA: 7,5%

Deficyt prowizji

2,25%

Deficyt 36 tys. zł

Nadwyżka prowizji 2,5%

Nadwyżka prowizji 4,5%

Nadwyżka 33 tys. zł Nadwyżka 25 tys. zł

Wybrane aspekty relacji Agent/Klient/Rynek MIKROEKONOMIKA BIURA AGENCYJNEGO c.d.

18

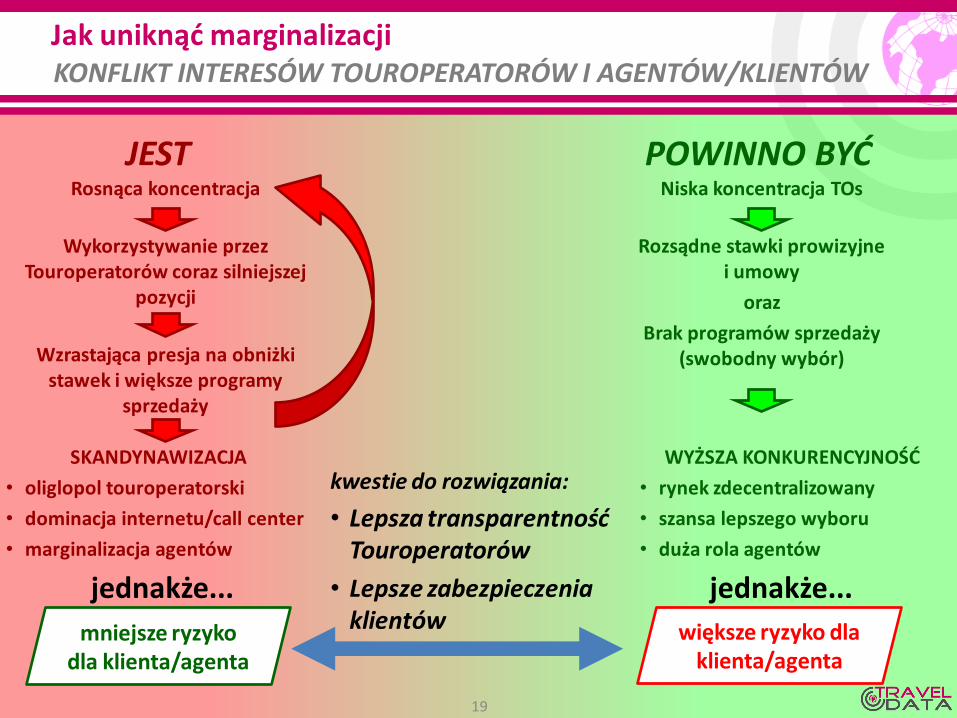

KONFLIKT INTERESÓW TOUROPERATORÓW I AGENTÓW/KLIENTÓW

JEST POWINNO BYĆ Rosnąca koncentracja

Wykorzystywanie przez Touroperatorów coraz silniejszej

pozycji

Wzrastająca presja na obniżki stawek i większe programy

sprzedaży

SKANDYNAWIZACJA

• oliglopol touroperatorski

• dominacja internetu/call center

• marginalizacja agentów

mniejsze ryzyko dla klienta/agenta

większe ryzyko dla klienta/agenta

Niska koncentracja TOs

Rozsądne stawki prowizyjne i umowy

oraz

Brak programów sprzedaży (swobodny wybór)

WYŻSZA KONKURENCYJNOŚĆ

• rynek zdecentralizowany

• szansa lepszego wyboru

• duża rola agentów

kwestie do rozwiązania:

• Lepsza transparentność Touroperatorów

• Lepsze zabezpieczenia klientów

jednakże... jednakże...

Jak uniknąć marginalizacji

19

RAPORT BEZPIECZNE WAKACJE I SERWIS WCZASOPEDIA

• Prześwietliliśmy dane finansowe 25 krajowych touroperatorów

• Przejrzeliśmy kilkadziesiąt sprawozdań finansowych touroperatorów złożonych w Krajowym Rejestrze Sądowym, pod którymi podpisali się członkowie zarządów Touroperatorów oraz biegli rewidenci badający te firmy

• Analizowaliśmy ostatnie dane finansowe i dane historyczne sięgające czasami nawet 5 lat wstecz.

7Islands Alfa Star Almatur Katowice Almatur Polska CT Poland Ecco Holiday Exim Tours Funclub Grecos Holiday

GTI Travel Interhome Itaka Logos Travel LogosTour Neckermann Oasis Tours Olimp Otium

Rainbow Tours Sun & Fun Trade & Travel TUI Poland Viva Club Wezyr Holidays Wygoda Travel

Jak uniknąć marginalizacji

20

RAPORT BEZPIECZNE WAKACJE I SERWIS WWW.WCZASOPEDIA.PL

• Na bazie tych danych i informacji uzyskanych u źródeł przygotowaliśmy 17 wskaźników dających obraz branży touroperatorskiej oraz każdego touroperatora:

• 8 wskaźników bezpieczeństwa (pokazują jak bardzo touroperatorzy są narażeni na ryzyko niewypłacalności)

• 3 wskaźniki podstawowe (używane często jako podstawa wyliczania wielu innych wskaźników)

• 6 wskaźników informacyjnych

• Opracowany Raport BEZPIECZNE WAKACJE skierowany przede wszystkim do agentów i ich klientów będzie dostępny w I kwartale 2013 roku

• Dane z raportu oraz inne informacje służące agentom będą dostępne na portalu internetowym www.wczasopedia.pl (start w lutym/marcu 2013 r. )

• przez okres 3 miesięcy GRATIS dla biur dystrybujących raport BEZPIECZNE WAKACJE

• ciągła aktualizacja danych na portalu www.wczasopedia.pl

Jak uniknąć marginalizacji

21

Bez efektywnej ingerencji w dotychczasowy rozwój sytuacji na rynku zagranicznej turystyki

wyjazdowej agentom grozi nieuchronna marginalizacja na wzór rynku skandynawskiego.

Tylko zorganizowana i silna reprezentacja środowiska agentów turystycznych oraz stałe podnoszenie kompetencji zawodowych może

skutecznie ochronić pozycję agentów i ich długoterminowe interesy

Jak uniknąć marginalizacji PODSUMOWANIE

22

dziękuję za uwagę

Andrzej Betlej