Embed Size (px)

Citation preview

1

Abril 13, 2012

GRUPO INDUSTRIAL MASECA S.A.B. DE C.V.

Iniciando cobertura de GIMSA: COMPRA

¡Y que viva la Tortilla!

Estamos iniciando cobertura de Grupo Industrial GIM SA (GIMSA) con recomendación de COMPRA. Establecimos un PO de $ 18.60 pesos por acción que representa un rendimiento potencial de 23%, tomando en cuenta un rendimiento estimado por dividendo de 4.5%. Nos gusta GIMSA por ser una empresa de bajo riesgo, dentro del Sector Alimentos, con amplia participación de mercado, sin deuda, con generación de flujo y con pago anual de dividendos.

■ Crecimiento en volúmenes y precios: En 2011 las ventas de GIMSA crecieron 28% y esperamos un crecimiento de 12% para 2012. GIMSA incrementó precios a finales de 2011, lo que beneficiará parte de los resultados de 2012. Estimamos que en 2012 la compañía podría registrar un incremento en precios de 9% AsA, por arriba de la inflación esperada de 3.7%.

■ Exposición a un consumidor estable y poder adquisit ivo sólido: GIMSA, está expuesta al mercado mexicano, que presenta un sólido consumidor que se ha mostrado capaz de absorber incrementos en el precio de la tortilla sin afectar volúmenes de venta. Si bien el crecimiento de consumo de tortilla está acotado, las ventas de GIMSA se apoyan de la estrategia de precios con incrementos sostenibles en línea con la inflación.

■ Atractivo pago por dividendos anual: GIMSA consistentemente ha pagado dividendos con una razón a utilidad de 63% (promedio 5 años) y un rendimiento por dividendo 5.3% (promedio 9 años). Estimamos para 2012 un rendimiento por dividendo de 4.5%, a modo conservador.

■ Sólida estructura financiera: GIMSA cerró 2011 con una posición neta de caja de $ 560 millones de pesos. Los márgenes de la compañía también se mantienen relativamente estables, gracias a su capacidad de pasar el incremento en costos a precios.

■ Consideramos que los principales riesgos para GIMSA son: 1) la volatilidad en el precio del maíz, que representa 56% de sus costos de producción y 2) una posible intervención por parte del gobierno mexicano para prevenir aumentos o fijar el precio de la tortilla.

■ Catalizadores a futuro: La efectiva estrategia de precios y la expansión de sus productos a mercados complementaros (botanas) son catalizadores en la operación. Un canje de acciones de GIMSA por GRUMA si ésta decidiera deslistarla, también sería un catalizador para la acción.

■ Valuación atractiva. Actualmente la compañía cotiza a un múltiplo P/U 2012E de 8.5x y VE /UAFIDA 2012E de 6.0x.

�

Actinver Oficinas Corporativas Guillermo González Camarena 1200, Piso 5, Centro de Ciudad Santa Fe México, D.F. 01210

COMPRA

Karla B. Peña Alimentos y Bebidas � [email protected] ℡ +52 (55) 1103 6600 x 5035

Desempeño Relativo

Clave Pizarra MASECAAcciones Flotantes 17%Precio Objetivo MXN 18.60Último Precio MXN 15.74Rend. Esperado 18.2%2012E Rend. Div. 4.5%Rend. Total Esperado 22.7%Val Capitalización (millón) MXN 14,456

Val Empresa (millón) MXN 14,586

UDM Rango de Precios (11.77 - 15.89)

2010 2011 2012E 2013E 2014E 2015EResultadosVentas Netas 11,889 15,209 16,905 17,939 19,022 19,789UAFIDA 1,535 2,127 2,296 2,422 2,556 2,654Margen UAFIDA 12.9% 14.0% 13.6% 13.5% 13.4% 13.4%Utilidad neta 868 1,469 1,647 1,746 1,850 1,946UPA 0.95 1.60 1.79 1.90 2.01 2.12DPA 0.41 1.02 0.71 0.78 0.86 0.95ROE 11.8% 18.1% 19.4% 18.5% 17.7% 17.0%

ValuaciónVE / UAFIDA 9.2x 6.6x 6.0x 5.7x 5.4x 5.0xP/U 16.1x 9.5x 8.5x 8.0x 7.5x 7.2xP/VL 1.9x 1.7x 1.6x 1.5x 1.3x 1.2xCifras en MXN millones, excepto porcentajes, datos por acción y valuación. Fuente: Datos de la compañía; estimados Actinver.

80

85

90

95

100

105

110

115

En

e-11

Feb

-11

Mar

-11

Abr

-11

May

-11

Jun

-11

Jul-

11

Ag

o-1

1

Sep

-11

Oct

-11

No

v-11

Dic

-11

En

e-12

Feb

-12

Mar

-12

Abr

-12

MASECA IPC

2

Contenido

3

Tabla de Contenido

Tesis de Inversión: Positivos ………………………………….………….

Tesis de Inversión: Riesgos ……………………………………………...

Valuación ……………………………………………………………………

Valuación Relativa………………………………………………………….

Resultados 2011 y Estimados 2012 ……………………………...…….

Estados Financieros Proyectados………………………………………..

Panorama General de GIMSA……………………………………...

Consejo de Administración

Estructura Accionaria

Política de Dividendos

¿Qué tanto sentido hace GIMSA listada en Bolsa?

Bursatilidad incrementándose

Descripción de la Compañía ………………………………………….

Historia

Descripción de las Operaciones…………………………………………..

Impacto del precio del Maíz en las Operaciones………………………..

ANEXO………………………………………………………………… Industria del Maíz…………………………………………………………...

Producción Nacional…………………………………………….………….

Precio del Maíz en el Mundo y en México………………………………..

Consumo de Maíz en el Mercado Doméstico……………………………

El Mundo de la Tortilla en México…………………………………………

Precio de la Tortilla………………………………………………………….

Procesos de Preparación de la Tortilla…………………………………..

1) Harina de maíz………………………………………………

2) Proceso Tradicional de Nixtamalización (Masa de Maíz)

Ventajas de la producción por harina…………………………………….

Programas de Apoyo Gubernamentales…………………………………

PROHARINA……………………………………………………

ASERCA………………………………………………..………

I

4 5 6 7 8 9

10

11

12 12

13-17

14 14 14 15 15 16 16 16 16 17 17 17 17

4

Tesis de Inversión Positivos Posición predominante de mercado: GIMSA es la principal compañía productora de harina de maíz en México: cuenta con el 75% de participación de mercado de harina de maíz y calcula que sus productos son usados para producir un tercio de las tortillas del país. Aunque no esperamos un crecimiento importante en el consumo per cápita de tortilla de los mexicanos, vemos una oportunidad de crecimiento en la migración de elaboración de masa para tortillas mediante el método de nixtamal comparado con el método (más sencillo) de usar harina. Ambos métodos se dividen el mercado 50%/50%. Esta migración podría incrementar el mercado potencial, aunque consideramos que se irá dando muy lentamente. (Para mayor detalle en el proceso de nixtamal, referirse al ANEXO de la página 14 en este documento.)

Exposición a un consumidor estable y poder adquisit ivo sólido: GIMSA, está expuesta al consumidor mexicano que demanda, en promedio, ~70 kg anuales de tortilla per cápita. Además el consumidor ha absorbido los incrementos en el precio de la tortilla sin afectar volúmenes de venta. Para este año estimamos que GIMSA reportará un incremento en precios de 9%, lo que aunado a un incremento en volumen de 2.9% generará una expansión en ventas de 12%.

Sólida estructura financiera: GIMSA genera flujo libre de caja anual por ~ $1,000 millones de pesos. Al cierre de 2011 la compañía contaba con una posición neta de caja de 560 millones de pesos. Los márgenes de la compañía también se mantienen relativamente estables, gracias a su capacidad de pasar el incremento en costos y a la baja elasticidad de sus productos. Atractivo pago por dividendos anual: En los últimos años, GIMSA ha consistente-mente pagado dividendos con un rendimiento promedio de 5.3%. Para este año anticipamos un dividendo conservador de 4.5%. Si la cifra fuera mayor, sería un catalizador adicional para la acción.

Canje de acciones de GRUMA por GIMSA: La posibilidad de que GRUMA decida deslistar a GIMSA está latente. Dejamos abierta la posibilidad de que GRUMA decida intercambiar acciones suyas a los accionistas de GIMSA. Calculamos que GRUMA emitiría por lo menos 11% de su capital a precios actuales para realizar este canje.

AñoDividendo por

acciónRendimiento por acción

Rendimiento en bolsa

Rendimiento Total

2012E 0.71 4.5% 24.0% 28.5%2011 1.02 7.0% 15.7% 22.7%2010 0.41 2.9% 46.1% 49.0%2009 1.08 10.9% 22.5% 33.4%2008 0.33 3.8% -14.8% -11.0%2007 0.33 3.1% 7.8% 10.9%2006 0.55 5.4% 63.0% 68.4%2005 0.33 4.5% 33.1% 37.6%2004 0.32 5.5% 28.5% 34.0%

Fuente: Bloomberg, Actinver

5

Tesis de Inversión Riesgos Alta volatilidad en los precios de materias primas, particularmente el maíz . El maíz representa 56% de los costos de producción de GIMSA, por lo que un incremento en el precio de este bien impacta adversamente los márgenes. Si bien el incremento en los precios del maíz no parecen afectar instantáneamente a la compañía debido a los ciclos de sembrado del maíz, eventualmente hay un costo que se puede reflejar en los márgenes si la compañía no logra pasar el alza de costos a los precios.

Intervención gubernamental en el precio de la torti lla. El gobierno mexicano ha interferido en el pasado en el mercado de las tortilla, y podría hacerlo de nuevo. Esto podría limitar la capacidad de GIMSA de incrementar precios en el mercado. Situación Económica de México. GIMSA es una compañía 100% mexicana enfocada únicamente al mercado y consumidor mexicano. Inestabilidades políticas y económicas podrían afectar al consumidor mexicano. Si bien actualmente hay un clima de tranquilidad económico y político, un cambio en esto afectaría las operaciones de GIMSA.

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

sep-03 oct-05 nov-07 nov-09 dic-11

Mar

gen

EB

ITD

A

MX

N/ c

osta

l

Relación Precio vs. Márgen EBITDA

Precio Maíz por Costal Margen EBITDA

Fuente: Bloomberg, Actinver

6

Valuación Estamos iniciando cobertura de GIMSA con recomendación de COMPRA y PO de $18.60 pesos por acción para finales de 2012. El rendimiento esperado para GIMSA es de 18.2% más un dividendo por acción de 4.5%, lo que resulta en un rendimiento potencial total de 22.7% para finales de 2012. Obtuvimos nuestro precio objetivo mediante un promedio ponderado de Flujos de efectivo descontados (34%), valuación por VE/UAFIDA (33%) y P/U (33%).

En nuestros supuestos para flujos de efectivo, hemos utilizado un costo de la deuda de 5.3% y un costo de capital de 5.9%. La beta de la empresa en los últimos 12 meses fue de 0.18. La tasa de costo promedio ponderado del capital (WACC) es de 5.8%, y el objetivo Deuda/Capitalización es de 15%. El crecimiento residual es de 3%.

En la valuación por múltiplos, estamos utilizando múltiplos objetivo de 11.0x para P/U y 7.0x para el VE / UAFIDA.

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E 2022E Perp.

Utilidad Operativa ajustada por Impuestos 1,258 1,350 1,433 1,454 1,385 1,301 1,015 1,051 1,088 1,127 1,170D&A 371 380 389 398 407 417 426 441 456 472 489Inversión en activo fijo -245 -231 -238 -251 -251 -251 -256 -261 -266 -271 -277Cambios en el capital de trabajo -561 -863 -956 -762 -785 -807 -824 -840 -857 -874 -891Flujo Libre de Efectivo 823 636 628 840 756 660 362 391 421 454 491 21,213

- 601 561 709 604 498 258 264 268 274 279 12,068Flujo de efectivo libre (no apalancado)

Valor de la Empresa 16,383deuda neta -457Intereses Minoritarios 256Capitalizacion de mercado Estimado 16,585Acciones en circulacíon 918Valor Real / Acción (MXN) 18.06

6.6xPrecio Actual 15.4Rendimiento 17.3%+ Rendimiento por Dividendo 2012E 3.3%Rendimiento Potencial Total 20.7%

CPC Supuestos

Costo de capital accionario 5.9%3.5%

Prima de riesgo accionario 5.0%Beta de la empresa 0.18Prima de riesgo accionario ajustada 0.9%Prima de riesgo soberano 1.5%

Costo de la deuda 5.3%Tasa libre de riesgo US (bono del tesoro a 10 años) 3.5%Diferencial implícito de crédito 2.5%Prima de riesgo soberano 1.5%Costo de la deuda (antes de impuestos) 7.5%Tasa efectiva de impuestos 30.0%

5.80%

Deuda / Capitalización 15%Crecimiento residual 3%Fuente: Actinver.

Costo ponderado del capital (CPC)

Multiplo Objetivo Fwd VE/UAFIDA

Tasa libre de riesgo US (bono del tesoro a 10 años)

PonderaciónEV/UAFIDA 33% 5.90

P/U 33% 6.60 DCF 34% 6.10

Precio objetivo por acción 18.6Rendimiento esperado 20.8%+ Rendimiento por dividendo 3.3%Rendimiento potencial 24.2%

6.0x 6.5x 7.0x 7.5x 8.0x15% 17.6 19.0 20.5 21.9 23.410% 16.8 18.2 19.6 21.0 22.35% 16.1 17.4 18.7 20.0 21.30% 15.3 16.6 17.8 19.1 20.3-5% 14.6 15.7 16.9 18.1 19.3

-10% 13.8 14.9 16.1 17.2 18.3-15% 13.0 14.1 15.2 16.2 17.3

10.0x 10.5x 11.0x 11.5x 12.0x15% 20.7 21.8 22.8 23.8 24.910% 19.8 20.8 21.8 22.8 23.85% 18.9 19.9 20.8 21.8 22.70% 18.0 18.9 19.8 20.7 21.6-5% 17.1 18.0 18.8 19.7 20.5

-10% 16.2 17.0 17.8 18.7 19.5-15% 15.3 16.1 16.9 17.6 18.4

Múltiplo Objetivo 2012E EV/ UAFIDA

Non

-Exp

ecte

d C

hang

e in

UA

FID

A

Múltiplo Objetivo 2012E P/U

Non

-Exp

ecte

d C

hang

e in

Ear

ning

s

7

Valuación Relativa

Actualmente la compañía cotiza a un múltiplo P/U 2012E de 8.5x y VE /UAFIDA 2012E de 6.0x. Ambos se comparan favorablemente con los múltiplos promedio esperados para la industria.

Capit. de Precio Mcdo VE P/VL

Sector/Compañía Ticker (Local) (USD) (USD) actual 2012E 20 13E actual actual 2012E 2013E

GIMSA MASECAB.MM 15.3 1,099 1,109 6.7x 6.0x 5.7x 1.8x 9.6x 8. 5x 8.0xHerdez HERDEZ.MM 26.4 891 1,082 8.4x 7.9x 7.2x 3.0x 14.9x 14.3x 12.7xBimbo BIMBOA.MM 30.2 11,095 14,346 13.3x 10.1x 8.9x 2.9x 26.5x 20.1x 17.0xGruma GRUMAB.MM 34.1 1,501 2,654 N.A. 6.3x 5.5x 1.4x 3.6x 11.9x 10.2xBRF - BRASIL FOO BRFS3.BZ 35.2 16,816 19,607 12.5x 9.7x 8.3x 2.2x 22.5x 15.8x 13.6xKRAFT FOODS INC KFT.US 38.2 67,582 92,650 11.4x 9.8x 9.2x 1.9x 19.2x 15.1x 13.6xM DIAS BRANCO SA MDIA3.BZ 48.5 3,013 3,264 12.4x 9.6x 8.1x 2.7x 15.0x 12.6x 10.4xFLOWERS FOODS FLO.US 21.0 2,856 3,174 11.2x 9.8x 9.0x 3.8x 23.1x 20.0x 17.9xINDUS BACHOC-B BACHOCO.MM 22.0 1,032 953 17.4x 6.0x 4.9x 0.8x 103.5x 14.6x 11.1xCampbell CAMPBELL.US 33.7 10,652 13,210 8.5x 8.2x 8.9x 15.3x 14.1x 13.0x 14.1xPilgrim PILGRIM.US 7.2 1,870 3,304 N.A. 7.5x 6.1x 2.9x N.A. 12.3x 7.9xSmucker SMUCKER.US 81.1 9,089 10,790 9.8x 8.7x 9.9x 1.7x 20.2x 15.7x 17.2x

Mediana 2,935 3,284 11.4x 8.7x 8.3x 2.5x 19.2x 14.6x 13.6xPromedio 10,625 13,845 18.0x 8.5x 7.8x 3.4x 24.7x 15.0x 13.3xFuente: Bloomberg, estimados para GIMSA de Actinver.

VE / UAFIDA P/U

8

-200

-100

0

100

200

300

400

500

600

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

1T08

3T08

1T09

3T09

1T10

3T10

1T11

3T11

1T12

3T12

1T13

3T13

1T14

3T14

1T15

3T15

Volumen de Ventas (miles de toneladas)

% AsA Volumen

Resultados 2011 y Estimados 2012

En 2011 GIMSA obtuvo crecimientos de dos dígitos en todos sus renglones clave e incrementó su volumen de ventas de harina en 3.6%, un crecimiento nada despreciable si tomamos en cuenta que el alza de precios estuvo por arriba del 20%. Las ventas consolidadas durante el año crecieron 28% llegando al nivel máximo histórico de la empresa de $ 15,200 millones de pesos. El incremento en ventas estuvo impulsado por la estrategia de precios implementados uno en marzo y el segundo en noviembre.

Los extraordinarios resultados de 2011 son en buena parte explicados por la agresiva estrategia de precios de la compañía, mism a que no nos parece sos-tenible en el largo plazo.

Consideramos que el incremento en precios que GIMSA implementó hacia finales de 2011 deberá de darle cierto impulso a las ventas durante este año. Asimismo, esperaríamos incrementos en línea con la inflación. Para 2012 esperamos un incre-mento en el volumen de ventas de 2.9% AsA, menor al 3.6% de 2011, que tenía una base de comparación relativamente fácil. Es preciso recordar que debido a que GIMSA opera en un mercado maduro, generalmente las tasas de crecimiento en volumen estarán dentro del dígito bajo, a menos que haya un cambio abrupto en los hábitos de consumo. Con estos dos factores prevemos que las ventas sean impulsa-das por el incremento en precios que fue implementado a finales de 2011. Estima-mos que las ventas crezcan 12% AsA, llegando a $17,000 millones de pesos. A pesar del relativo optimismo que tenemos con respecto al precio del maíz, estamos incorporando cierta presión en los márgenes, debido a que GIMSA no tiene coberturas en el precio de materias primas. Para la UAFIDA anticipamos un incremento de 10% AsA, y que alcance $2,309 millones de pesos. Prevemos una contracción del margen UAFIDA de 40pb a 13.9%.

Para la utilidad neta anticipamos un crecimiento de 16%, gracias a una mucho me-nor carga financiera que puede generar una deuda de $27 millones de pesos. La deuda de corto plazo, que estimamos se mantenga en $9 millones para 2012, gene-ralmente se utiliza para financiar capital de trabajo. Asimismo, la compañía ha teni-do ganancias por posición en derivados que han resultado en un RIF positivo. Espe-ramos que GIMSA cierre el año con utilidad por $ 1,700 millones de pesos, lo que representa un margen neto ligeramente por debajo de 10%.

Volumen y Crecimiento AsA

Fuente: Actinver

2010 2011 2012E 2013E 2014E 2015EVolumen de Ventas (miles de toneladas) 1,891 1,959 2,0 15 2,073 2,108 2,129AsA 0.9% 3.6% 2.9% 2.9% 1.0% 1.0%Ventas Netas 11,889 15,209 17,023 18,245 19,345 20,125AsA 14.9% 27.9% 11.9% 7.2% 6.0% 4.0%Precio Venta Unitario 6.29 7.76 8.45 8.79 9.19 9.47AsA 13.9% 23.5% 8.8% 4.1% 4.5% 3.0%Utilidad Bruta 3,248 4,101 4,537 4,844 5,134 5,341AsA 8.2% 26.3% 10.6% 6.8% 6.0% 4.0% Margen Bruto 29.3% 26.8% 26.6% 26.6% 26.5% 26.5%Utilidad de Operación 1,272 1,771 1,938 2,076 2,202 2,291AsA 0.3% 39.2% 9.4% 7.1% 6.1% 4.0% Margen de Operación 13.1% 12.7% 12.7% 12.7% 12.7% 12.7%UAFIDA 1,587 2,127 2,309 2,456 2,591 2,689AsA 1.6% 34.1% 8.6% 6.3% 5.5% 3.8% Margen UAFIDA 15.6% 14.0% 13.6% 13.5% 13.4% 13.4%

Fuente: Datos de la compañía; estimados actinver.

9

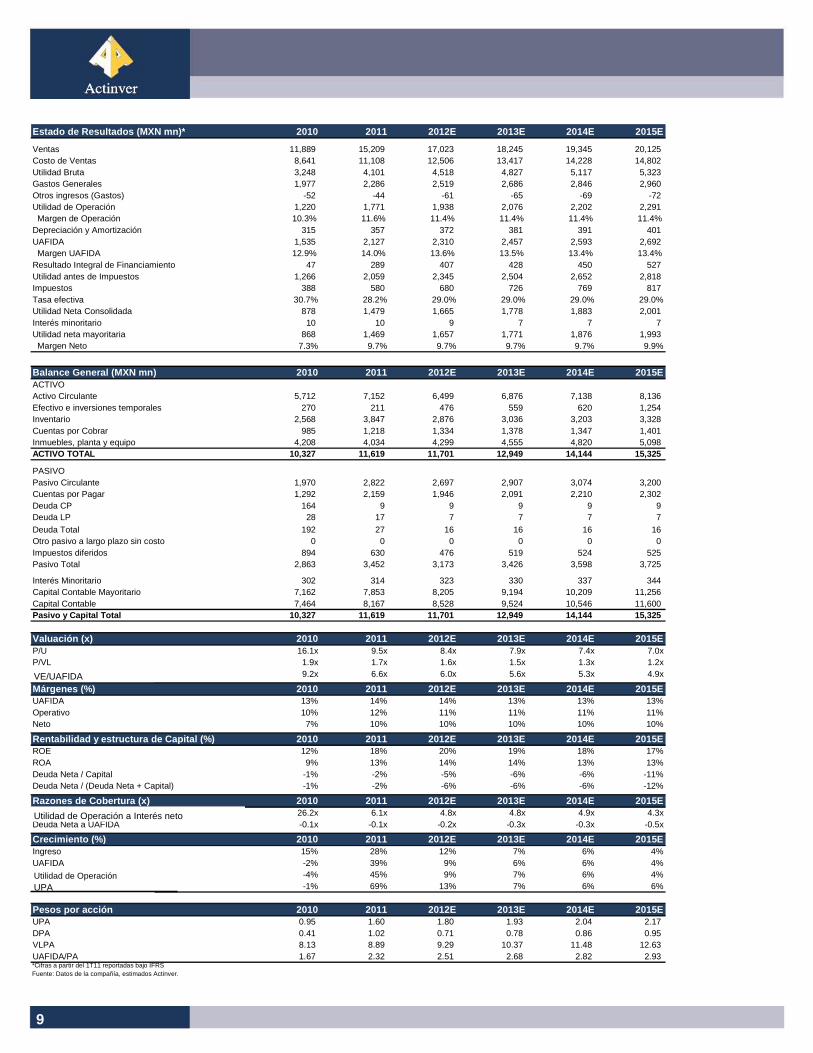

MASECAEstado de Resultados (MXN mn)* 2010 2011 2012E 2013E 2014E 2015E

Ventas 11,889 15,209 17,023 18,245 19,345 20,125Costo de Ventas 8,641 11,108 12,506 13,417 14,228 14,802Utilidad Bruta 3,248 4,101 4,518 4,827 5,117 5,323Gastos Generales 1,977 2,286 2,519 2,686 2,846 2,960Otros ingresos (Gastos) -52 -44 -61 -65 -69 -72 Utilidad de Operación 1,220 1,771 1,938 2,076 2,202 2,291 Margen de Operación 10.3% 11.6% 11.4% 11.4% 11.4% 11.4%Depreciación y Amortización 315 357 372 381 391 401UAFIDA 1,535 2,127 2,310 2,457 2,593 2,692 Margen UAFIDA 12.9% 14.0% 13.6% 13.5% 13.4% 13.4%Resultado Integral de Financiamiento 47 289 407 428 450 527Utilidad antes de Impuestos 1,266 2,059 2,345 2,504 2,652 2,818Impuestos 388 580 680 726 769 817Tasa efectiva 30.7% 28.2% 29.0% 29.0% 29.0% 29.0%Utilidad Neta Consolidada 878 1,479 1,665 1,778 1,883 2,001Interés minoritario 10 10 9 7 7 7Utilidad neta mayoritaria 868 1,469 1,657 1,771 1,876 1,993 Margen Neto 7.3% 9.7% 9.7% 9.7% 9.7% 9.9%

Balance General (MXN mn) 2010 2011 2012E 2013E 2014E 2015EACTIVOActivo Circulante 5,712 7,152 6,499 6,876 7,138 8,136Efectivo e inversiones temporales 270 211 476 559 620 1,254Inventario 2,568 3,847 2,876 3,036 3,203 3,328Cuentas por Cobrar 985 1,218 1,334 1,378 1,347 1,401Inmuebles, planta y equipo 4,208 4,034 4,299 4,555 4,820 5,098ACTIVO TOTAL 10,327 11,619 11,701 12,949 14,144 15,325

PASIVOPasivo Circulante 1,970 2,822 2,697 2,907 3,074 3,200Cuentas por Pagar 1,292 2,159 1,946 2,091 2,210 2,302Deuda CP 164 9 9 9 9 9Deuda LP 28 17 7 7 7 7Deuda Total 192 27 16 16 16 16Otro pasivo a largo plazo sin costo 0 0 0 0 0 0Impuestos diferidos 894 630 476 519 524 525Pasivo Total 2,863 3,452 3,173 3,426 3,598 3,725

Interés Minoritario 302 314 323 330 337 344Capital Contable Mayoritario 7,162 7,853 8,205 9,194 10,209 11,256Capital Contable 7,464 8,167 8,528 9,524 10,546 11,600Pasivo y Capital Total 10,327 11,619 11,701 12,949 14,144 15,325

Valuación (x) 2010 2011 2012E 2013E 2014E 2015EP/U 16.1x 9.5x 8.4x 7.9x 7.4x 7.0xP/VL 1.9x 1.7x 1.6x 1.5x 1.3x 1.2xEV/ UAFIDA 9.2x 6.6x 6.0x 5.6x 5.3x 4.9x

Márgenes (%) 2010 2011 2012E 2013E 2014E 2015EUAFIDA 13% 14% 14% 13% 13% 13%Operativo 10% 12% 11% 11% 11% 11%Neto 7% 10% 10% 10% 10% 10%

Rentabilidad y estructura de Capital (%) 2010 2011 2012E 2013E 2014E 2015EROE 12% 18% 20% 19% 18% 17%ROA 9% 13% 14% 14% 13% 13%Deuda Neta / Capital -1% -2% -5% -6% -6% -11%Deuda Neta / (Deuda Neta + Capital) -1% -2% -6% -6% -6% -12%

Razones de Cobertura (x) 2010 2011 2012E 2013E 2014E 2015EEBIT/ interés neto 26.2x 6.1x 4.8x 4.8x 4.9x 4.3xDeuda Neta a UAFIDA -0.1x -0.1x -0.2x -0.3x -0.3x -0.5x

Crecimiento (%) 2010 2011 2012E 2013E 2014E 2015EIngreso 15% 28% 12% 7% 6% 4%UAFIDA -2% 39% 9% 6% 6% 4%EBIT -4% 45% 9% 7% 6% 4%EPS -1% 69% 13% 7% 6% 6%

Pesos por acción 2010 2011 2012E 2013E 2014E 2015EUPA 0.95 1.60 1.80 1.93 2.04 2.17DPA 0.41 1.02 0.71 0.78 0.86 0.95VLPA 8.13 8.89 9.29 10.37 11.48 12.63UAFIDA/PA 1.67 2.32 2.51 2.68 2.82 2.93*Cifras a partir del 1T11 reportadas bajo IFRSFuente: Datos de la compañía, estimados Actinver.

VE/UAFIDA

Utilidad de Operación a Interés neto

UPA Utilidad de Operación

10

Panorama General de GIMSA Consejo de Administración Roberto González Alcalá (CEO): Es licenciado en Ciencias Políticas y nieto del fundador de GRUMA, Roberto González Barrera. Se ha desempeñado en varias divisiones de GIMSA, donde trabaja desde hace 17 años. Entre los puestos que ha desempeñado están la de Gerente de Franquicias, Gerente de la División de Tortillas y Director General de la división de Centro América. Actualmente es el Director General de GRUMA México y Latinoamérica. Estructura Accionaria GIMSA tiene 17% de acciones flotantes en el mercado, el restante 83% son propie-dad de GRUMA. Política de Dividendos La empresa tiene deuda neta negativa y es una generadora de efectivo, mismo que paga en dividendos cada año, sin que haya una política especial para ello. ¿Qué tanto sentido hace GIMSA listada en Bolsa?

Cuestionamos a la empresa acerca de la posibilidad de deslistar GIMSA para poder beneficiarse plenamente de su tenencia en esta acción: si bien es algo que se ha tenido en consideración desde hace tiempo, GRUMA no pretende hacerlo en el corto plazo.

Dejamos abierta la posibilidad de que GRUMA decida quitar ese 17% de acciones flotantes y quedarse con GIMSA mediante un canje de acciones. Tomando en cuenta que el 17% vale $2,500 millones en el mercado, GRUMA tendría que emitir por lo menos 11.1% de acciones, si decidiera realizar un canje.

Bursatilidad incrementándose

Estimamos que a partir de 2011 la liquidez se ha incrementado en promedio 134%. Esto es considerando datos semanales desde principios de año y comparado con el periodo comparable.

Fuente: GIMSA

GIMSA: Equipo Administrativo

Alejandro Barrientos SerranoDirector de Finanzas y Planeación

Rafael E. Abreu BriceñoDirector Comercial

Rafael A. Gárate Muñoz Director de Relaciones Institucionales

Roberto González AlcaláDirector General

Christian Martínez GonzálezDirector de Planeación Estratégica

Consejo de Administración

Edgar Salgado PeñaDirector de Administración

GIMSA: Miembros del Consejo

Miembros del Consejo

Roberto González Alcalá (Miembro)

Rodolfo F. Barrera Villareal (Miembro)

José de la Peña y Angelini (Miembro)

Juan Diez-Canedo Ruiz (Miembro)

Bertha Alicia González Moreno (Miembro)

Roberto González Moreno (Miembro)

Homero Huerta Moreno (Miembro)

Mario Martín Laborín Gómez (Miembro)

Juan Antonio Quiroga García (Miembro)

Juan B. Guichard Michel (Miembro)

Roberto González Barrera Presidente del Consejo de Administración

Fuente: GIMSA

010203040506070

Ene

-11

Feb

-11

Mar

-11

Abr

-11

May

- …

Jun-

11

Jul-1

1

Ago

-11

Sep

-11

Oct

-11

Nov

-11

Dic

-11

Ene

-12

Feb

-12

Mar

-12

Volumen Operado Semanal (miles de acciones)

Gruma83%

Acciones Flotantes

17%

GIMSA: Estructura Accionaria

Fuente: GIMSA

11

Descripción de la Compañía Historia

Fundada en 1949 en Nuevo León, Grupo Industrial GIMSA (GIMSA), subsidiaria de Gruma, es la productora líder de harina de maíz de México, dedicada principalmente a la producción, distribución y venta de harina de maíz bajo la marca GIMSA. Hoy día cuenta con 18 plantas a lo largo del país atendiendo a clientes mayoristas y minoristas. Cuenta con una capacidad anual estimada de 2.8 millones de toneladas de harina de maíz. La capacidad de utilización en sus plantas fue de 71% en 2010. GIMSA, junto con Molinera de México y PRODISA, es una de las subsidiarias de Gruma en México. Actualmente, produce más de 50 variedades de harina de maíz para la producción de diversos productos alimenticios a través de las cuales ha logrado una participación del mercado de ~73% en México. Además, vende harina de maíz empacada a los productores de tortilla y frituras, así como mercado al detalle. Al cierre de 2011, Grupo Industrial GIMSA representó 25% de las ventas totales de Gruma y 35% del EBITDA. Adicionalmente, GIMSA produce y vende harina de trigo y productos derivados tras la adquisición de Agroinsa en 2005. Las ventas de estos productos representaron 7.06 % de las ventas totales de GIMSA en 2011 (vs. 6.84% en 2010). GIMSA opera en un mercado muy maduro cuya perspectiva de crecimiento va de la mano con el incremento poblacional de México, lo que se refleja en estabilidad den-tro de sus operaciones. Así mismo, GIMSA provee de recursos a Gruma a través de dividendos, para que ésta continúe con la agresiva expansión que se puede apreciar. La compañía está conformada por las siguientes subsidiarias: Molineros Azteca (100%), Harinera de Veracruz (100%), Molinos Azteca de Chalco (63.43%), Harinera de Maíz de Jalisco (100%), Harinera de Yucatán (88.57%), Harinera de Maíz de Mexicalli (90%), Molinos Azteca de Chiapas (90%), Molinos Azteca de Veracruz (100%), Agroindustrias Integradas del Norte (100%) y Agroinsa de México (100%) que era uno de sus principales competidores dentro de la industria pero fue adquirida por GIMSA en 2005. Presencia geográfica de las plantas de GIMSA

A través de sus subsidiaria GIMSA, GRUMA atiende a clientes mayoristas y minoristas locali-zados a lo largo de la República Mexicana. GIMSA cuenta con 3,991 empleados.

Fuente: GIMSA Actinver.

12

Descripción de las Operaciones El principal producto de GIMSA son los sacos de 20 kilogramos (78% del volumen de ventas de la harina GIMSA) y paquetes de 1 kilogramo de harina de maíz (15% del volumen de ventas de harina GIMSA). Los principales consumidores de harina de maíz a granel son los pequeños productores de tortillas o tortillerías que producen las tortillas en sus propias instalaciones, y vendidas directamente por ellos. Por otro lado, los paquetes de maíz se venden en dos mercados: centros urbanos y áreas rurales. En los centros urbanos, la venta de la harina se realiza mediante supermercados que tienen sus propios canales de distribución o a través de mayoristas que venden la harina GIMSA a pequeñas tiendas de abarrotes. Las ventas en áreas rurales se llevan a cabo por medio del programa de abasto social del gobierno mexicano a través de Distribución Conasupo, S.A. o Diconsa, S.A. de C.V, en el que pequeñas tiendas del gobierno suministran productos alimenticios básicos en estas zonas rurales. Competencia. GIMSA enfrenta a la competencia en tres grandes niveles: 1) otros productores de harina de maíz , 2) vendedores de masa de maíz y 3) tortillerías que producen su masa de maíz en sus instalaciones. Minsa es el principal competidor directo de GIMSA y participa con ~13% en el mercado. También es productor de harina de maíz para tortillas en México. Fue fundada en 1993 y es propietaria de seis plantas de harina de maíz en la República Mexicana, localizadas en los Estados de México, Jalisco, Sinaloa, Veracruz, Chiapas y Coahuila; y dos en los Estados Unidos de Norteamérica, localizadas en Muleshoe, Texas y Red Oak, Iowa. Impacto del Precio de Maíz en las Operaciones La disponibilidad y el precio del maíz están sujetos a grandes fluctuaciones debido a factores externos a la compañía como lo son el clima, la cosecha, la demanda y oferta, entre otros. Por ello, GIMSA cubre la mayor parte de sus requerimientos de producción pactando con los agricultores. La demanda de harina de maíz varía durante el año. Después de las cosechas de mayo/junio y diciembre, (maíz más abundante y barato), los productores de tortilla se inclinan más a comprar maíz y a usar el método tradicional. En los meses previos a dichas cosechas, el maíz es más caro y más escaso por lo que los productores de tortilla compran harina de maíz. GIMSA, al igual que su tenedora Gruma, se cubren de esta volatilidad prácticamente todo el año para evitar desgracias incontrolables. En cada cosecha compran el inventario que requieren a un precio pactado para cierta cantidad de maíz y al finalizarse ese grano o al llegar la siguiente cosecha revalúan el precio del maíz en ese determinado momento. En caso de ser necesario ajustan los costos mediante un incremento en el precio de venta. Es importante recordar que más del 80% de la superficie sembrada corresponde a primavera-verano por lo que la siguiente revaluación se llevará a cabo al terminar este ciclo. No obstante, el último incremento de precios que realizaron se llevó acabo en noviembre del año pasado y por el momento la compañía no creen que sea necesario otro incremento por la cobertura que tienen, como mencionamos anteriormente. Es por ello que al observar los márgenes históricos de GIMSA frente a los precios históricos del maíz, podríamos concluir que los resultados de la compañía van en línea con el incremento de los precios del grano de maíz. Es decir, ante un incremento de precios, la compañía obtiene mayores márgenes y por ende mejores resultados a pesar de que cualquier incremento en el precio de este grano represente un decremento en el consumo a nivel nacional (razón que no parece perjudicar a la compañía).

Maseca93%

Otros Productos

3%

Trigo 2%

Ventas Filiales

1%

Participación de Prod. por Ventas

Alimentos Balanceados

1%

Alimentos Balanceados

1%

Fuente: Datos Compañía, Actinver

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

sep-03 oct-05 nov-07 nov-09 dic-11

Mar

gen

EB

ITD

A

MX

N/ c

osta

l

Relación Precio vs. Márgen EBITDA

Precio Maíz por Costal Margen EBITDA

Fuente: Bloomberg, Actinver

Margen UAFIDA

Relación Precio vs. Margen UAFIDA

Margen U

AF

IDA

13

Anexo

14

Industria del Maíz

México es el cuarto productor de maíz del mundo, después de Estados Unidos, China y Brasil. El maíz es el cultivo más importante de la agricultura mexicana, no sólo por el contenido alimenticio que representa para la población sino por sus múltiples usos: es utilizado en la elaboración de más de 4 mil productos (almidón, fructosa, aceites, etanol, alimento animal, etc). Existen dos variedades de maíz principales: el maíz blanco y amarillo o forrajero. El maíz blanco se utiliza para consumo humano exclusivamente, mientras que el amarillo se destina al procesamiento industrial y alimentación animal.

Producción Nacional

La producción de maíz en 2011 fue de 19.2 millones de toneladas (mt), menos de las 20 mt esperadas debido a la severa sequía en el país (la más fuerte en 7 décadas). De este total, 17.6 millones de toneladas fueron de maíz blanco. En 2012 se espera que la producción anual sea de 21.8 millones de toneladas (+13.54% AsA) y que 91.54% de este total sea maíz blanco. Actualmente, el maíz representa alrededor del 35% de la superficie sembrada durante un año agrícola en México.

En México, el maíz tiene dos ciclos productivos: primavera-verano y otoño-invierno. En el primer ciclo se abarca más del 80% de la superficie sembrada y 90% de la producción nacional; durante ese ciclo se cosecha en octubre-diciembre, y los principales estados productores son: Jalisco, Estado de México, Michoacán, Chiapas y Puebla. Durante el ciclo otoño-invierno, los estados productores son los del norte (Sinaloa, Sonora y Chihuahua) y el 40% de la superficie sembrada cuenta con sistema de riego.

En 2010, 67% de la producción de maíz se concentró en 7 estados de la República, siendo Sinaloa el mayor productor (28.33% del total nacional) seguido de Jalisco (11.5%). En cuanto a la productividad del maíz, el rendimiento promedio a nivel nacional fue de 3.3 toneladas por hectárea cosechada.

Precio del Maíz en el Mundo y en México

Durante los últimos meses el precio del maíz ha presentado una alta volatilidad tanto en el mercado doméstico como en el internacional. Si bien la tendencia de alza con-tinúa, no se anticipa que cotice en los máximos que llegó en agosto de 2011 (USD 7.91 por bushel). Los precios se esperan estables gracias a que los pronósticos de inventarios de maíz en E.U.A. se pronostican altos explicado parcialmente por una menor demanda por parte de los productores de Etanol.

Hoy en día México sufre una de las peores sequías en décadas: los estados de Chihuahua, Coahuila, Durango, Zacatecas y San Luis Potosí son los principales estados afectados. La falta de lluvias ha provocado pérdidas de cosecha de maíz, frijol y cabezas de ganado por $15 millones de pesos. En el caso del maíz, las pérdidas anuales llegaron a $ 9 millones de pesos. Sinaloa, principal productor de maíz en México, perdió más de 100,000 hectáreas (casi la mitad de la cosecha) pero el gobierno mexicano decidió trasladar 40,000 ha de siembra a Tamaulipas y 144,000 ha a Veracruz, Campeche, Oaxaca y Chiapas, cuyas condiciones climáticas parecen ser aptas para el crecimiento de este grano. A finales de 2011, el costo de la tonelada de maíz en México fue de ~ $ 3,620 (+14.48% AsA) o lo equivalente a USD 7 por bushel (por arriba de la actual cotización de USD 6.34 por bushel).

El incremento en el precio del maíz a finales de 2006 y principios de 2007 fue causado por el inicio de la producción de etanol con maíz y azúcar principalmente en E.U.A. y Brasil. El etanol se utiliza para elaborar combustible combinado o gasolina: aproximadamente 1/5 parte de la cosecha total de maíz en el mundo se destina a la producción de este bioenergético.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

'62 '66 '70 '74 '78 '82 '86 '90 '94 '98 '02 '06 '10

1,00

0 to

nela

das

met

ricas

Comportamiento Historico Maiz

Producción ImportacionesConsumo Doméstico

Fuente: Bloomberg, Actinver

0

20

40

60

80

100

120

140

sep-03 oct-05 nov-07 nov-09 dic-11

MX

N/ c

osta

l

Precio Internacional Maíz por Costal

Fuente: Bloomberg, Actinver

15

Para ver la diferencia del comportamiento en el precio del maíz doméstico contra el internacional, tomamos como referencia el precio del maíz por kilo (datos de la Secretaría de Economía) que se vende en la Central de Abastos de Culiacán y que procede de Sinaloa (mayor productor de 28.33% de la producción total de maíz en México) y lo comparamos con el comportamiento histórico del precio del maíz por kilo en el mercado internacional.

De acuerdo a este análisis el precio doméstico estuvo en $ 7.00 pesos (+104.47% por arriba del precio internacional de $ 3.42 pesos). Atribuimos esto a las sequías que se presentaron en la mayoría de las regiones donde se cosecha de maíz, como antes mencionamos, y que afectaron negativamente a los precios de este grano ya que aumentaron 100.76% AsA en 4T11.

Consumo de Maíz en el Mercado Doméstico

A raíz de la firma del TLCAN con EU y Canadá, México liberalizó la comercialización industrialización y distribución interna del maíz dejando así que grandes empresas como Cargill, GIMSA y Minsa tomaran un papel muy importante dentro de éste. A nivel externo se establecieron cláusulas especiales para el comercio del maíz pero la apertura comercial total de este grano se dio hasta 2008. Previo a esta fecha se asignaron cuotas (cupos) para la importación libre de maíz.

En 2011, el consumo doméstico fue de 30.3 mil toneladas métricas de maíz (+5.58% AsA) y a pesar de que se considera que México es la cuna del maíz, importa una parte importante de su consumo a E.U.A. Tan solo el año pasado, las importaciones de maíz representaron el 32.24% de la demanda total.

Actualmente, la producción nacional de maíz se consume por más del 90% de la población mexicana y se ingiere principalmente en forma de tortilla. Cabe mencionar que durante los últimos 6 años, la disponibilidad promedio de maíz para cada mexicano fue de 178 kilogramos (aumentando 20% en 2011).

Maíz: Consumo Promedio Per Cápita

Fuente: Wikipedia, Actinver.

$1.00

$2.00

$3.00

$4.00

$5.00

$6.00

$7.00

mar-06 sep-07 mar-09 sep-10

MX

N /

Kilo

gram

o

Precio Maíz (Doméstico vs. Int.)

Central Abastos Sinaloa Mercado Internacional

Fuente: SNIIM, Actinver

16

El Mundo de la Tortilla en México

La tortilla de maíz forma parte importante de la dieta de los mexicanos. De acuerdo con las ponderaciones del Índice Nacional de Precios al Consumidor (INPC), la torti-lla junto con la masa y harina de maíz suman 1.26%. La tortilla por sí sola es el ali-mento con la ponderación más alta, sólo por debajo de bebidas como leche (1.9%), cerveza (1.5%) y refrescos (1.5%). El gasto medio por hogar en tortilla es de $ 272 pesos, de acuerdo con la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH) 2008. El consumo anual per cápita de tortilla en México es de ~74kg.

Según la Cámara Nacional de Maíz Industrializado, 35% de la producción total de grano de maíz para elaboración de tortillas es utilizada por la industria harinera, 32% se destina a establecimientos formales (tortillerías) y el 33% restante corresponde a la población rural que la utiliza para autoconsumo. Esto significa que las grandes productoras podrían tener un área de oportunidad de crecimiento dentro de la industria mexicana.

Se calcula que 54% de las tortillas que se consumen en nuestro país son producidas por microempresas y el resto (46%) por la industria harinera donde GIMSA participa con ~73%. De este total de tortillas producidas, ~95% de la venta de tortillas se realiza mediante pequeñas tortillerías y la venta en autoservicios representa el resto.

Precio de la Tortilla

Los incrementos y volatilidad en el precio del maíz ha provocado que el precio la tortilla fluctuara entre 12 y 14 pesos el último año. Sin embargo, debido a los facto-res climatológicos en el norte del país, se ha estimado que el kilo de tortilla podría incrementar hasta $ 20 pesos en 2012. Este precio representa un costo de la tercera parte del salario mínimo en México.

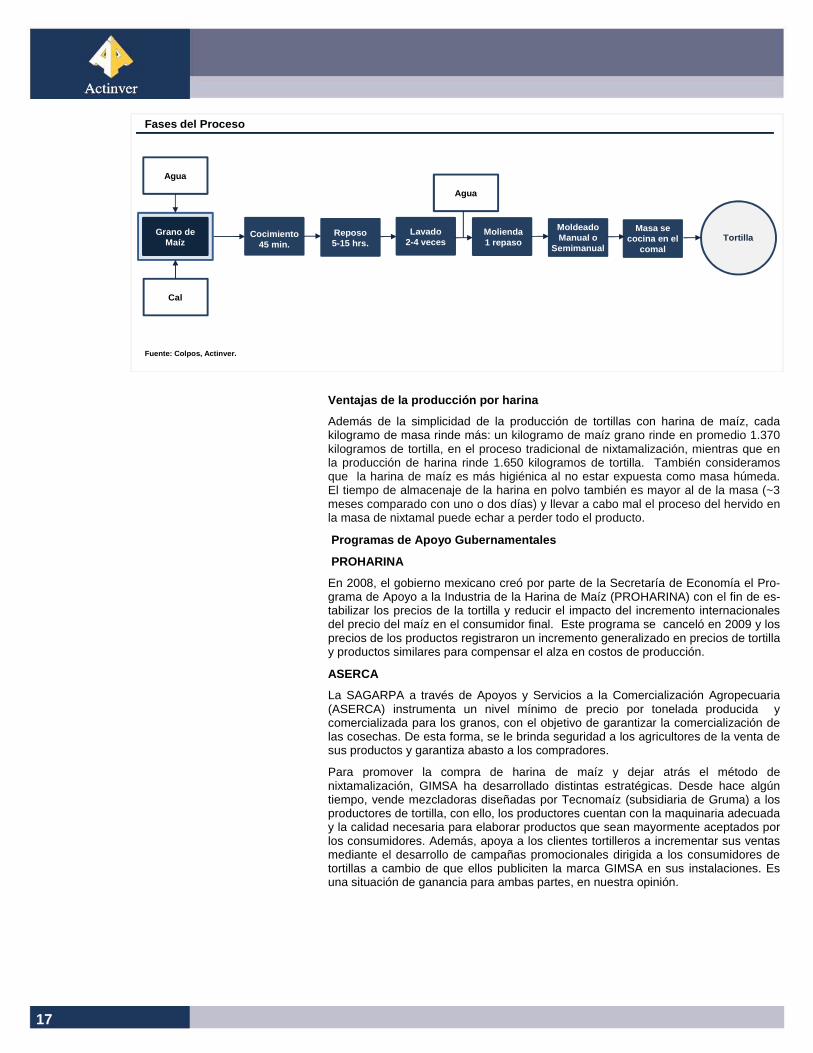

Procesos de Preparación de la Tortilla

En México, la industria de la producción de tortillas está muy fragmentada ya que existen diferentes procesos para la producción de tortillas. Los dos principales procesos son:

1) Harina de Maíz: Con este proceso, las tortillas se hacen a partir de harina blanca estandarizada de textura fina. Los cuatro grandes fabricantes de harina de maíz en México son GIMSA Minsa, Molinos Anáhuac, Cargill de México y Hari Masa. GIMSA participa con ~73% en el mercado.

La harina de maíz se utiliza en un proceso simple y rápido: se le agrega agua con lo que se obtiene la masa que se comprime al espesor adecuado, se corta en cierta forma y al cocinarla produce tortillas y productos derivados. Se considera que la zona norte del país es la que más adopta este método de producción mientras que en las zonas centro y sur de la República Mexicana los productores están más apegados al otro método.

2) Proceso Tradicional de Nixtamalización (Masa de Maíz):

En México, una gran parte de la población continúa elaborando tortillas bajo el tradi-cional método de nixtamalización. Se estima que aproximadamente la mitad de las tortillas que se producen en nuestro país son producidas bajo este proceso en el cual muelen su propio maíz para producir su propia masa, en lugar de comprar la harina de maíz que facilita el proceso. Esto se debe principalmente al incremento de los costos que la harina ya procesada puede generar, ya que, sin tomar en cuenta el costo de la mano de obra, electricidad y tiempo de preparación, la producción de masa de maíz es aparentemente menor.

En el siguiente diagrama se puede observar el largo camino que implica seguir este método.

40

50

60

70

80

90

100

110

120

130

4

5

6

7

8

9

10

11

12

ene-07 mar-08 may-09 jul-10 sep-11

Pre

cio

Men

sual

/ 1kg

. Tor

tilla

Precio Tortilla vs. Maíz

Tortillerías Autoservicios Precio Maíz

Fuente: SNIIM, Bloomberg, Actinver

$9

$10

$11

$12

ene-09 ene-10 ene-11 ene-12

Precio de la Tortilla en Tortillerías

Fuente: SNIIM, Actinver

Maseca73%

Minsa15%

Otros4%

Desglose Industria Harinera en México

Fuente: CMAI, Actinver

17

Ventajas de la producción por harina

Además de la simplicidad de la producción de tortillas con harina de maíz, cada kilogramo de masa rinde más: un kilogramo de maíz grano rinde en promedio 1.370 kilogramos de tortilla, en el proceso tradicional de nixtamalización, mientras que en la producción de harina rinde 1.650 kilogramos de tortilla. También consideramos que la harina de maíz es más higiénica al no estar expuesta como masa húmeda. El tiempo de almacenaje de la harina en polvo también es mayor al de la masa (~3 meses comparado con uno o dos días) y llevar a cabo mal el proceso del hervido en la masa de nixtamal puede echar a perder todo el producto.

Programas de Apoyo Gubernamentales

PROHARINA

En 2008, el gobierno mexicano creó por parte de la Secretaría de Economía el Pro-grama de Apoyo a la Industria de la Harina de Maíz (PROHARINA) con el fin de es-tabilizar los precios de la tortilla y reducir el impacto del incremento internacionales del precio del maíz en el consumidor final. Este programa se canceló en 2009 y los precios de los productos registraron un incremento generalizado en precios de tortilla y productos similares para compensar el alza en costos de producción.

ASERCA

La SAGARPA a través de Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA) instrumenta un nivel mínimo de precio por tonelada producida y comercializada para los granos, con el objetivo de garantizar la comercialización de las cosechas. De esta forma, se le brinda seguridad a los agricultores de la venta de sus productos y garantiza abasto a los compradores.

Para promover la compra de harina de maíz y dejar atrás el método de nixtamalización, GIMSA ha desarrollado distintas estratégicas. Desde hace algún tiempo, vende mezcladoras diseñadas por Tecnomaíz (subsidiaria de Gruma) a los productores de tortilla, con ello, los productores cuentan con la maquinaria adecuada y la calidad necesaria para elaborar productos que sean mayormente aceptados por los consumidores. Además, apoya a los clientes tortilleros a incrementar sus ventas mediante el desarrollo de campañas promocionales dirigida a los consumidores de tortillas a cambio de que ellos publiciten la marca GIMSA en sus instalaciones. Es una situación de ganancia para ambas partes, en nuestra opinión.

Grano de Maíz

Agua

Cal

Cocimiento 45 min.

Reposo 5-15 hrs.

Lavado 2-4 veces

Molienda 1 repaso

Agua

Moldeado Manual o

Semimanual

Masa se cocina en el

comalTortilla

Fases del Proceso

Fuente: Colpos, Actinver.

18

Disclaimer

Certificación de los Analistas

Pablo Adolfo Riveroll Sanchez Jaime Ascencio Pablo Duarte Roberto Galván Ramón Ortiz Karla Peña Martin Lara Paulino Musi Los analistas responsables de éste reporte, certifican que las opiniones en cuanto a los valores y temáticas mencionadas en el reporte, así como las opiniones o previsiones, reflejan su punto de vista. Ninguna parte de su compensación fue, es o será directa o indirectamente relacionado a una recomendación o comentarios que vienen dentro del documento. Todas las unidades de negocio de Grupo Actinver o sus filiales pueden explorar realizar negocios con cualquier compañía mencionada en este documento. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Grupo Actinver o cualquiera de sus filiales por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales.

Guía para nuestra metodología utilizada en nuestras recomendaciones El rendimiento total esperado en cualquier activo bajo cobertura incluye dividendos y otras formas de distribución de riqueza esperadas por ser implementada por los emisores, en adición a la apreciación o depreciación en el precio de las acciones durante los próximos doce meses acorde al precio objetivo definido por nuestros analistas. Los analistas emplean una amplia variedad de métodos para calcular el precio objetivo, entre otros, incluye modelos de flujos descontados, modelos basados en múltiplos ajustados por nivel de riesgo, modelos de Suma de partes, modelos que asumen u escenario de liquidación y/o quiebra, así como modelos de valuación relativa. Cambios en nuestros precios objetivos y/o nuestras recomendaciones. Las compañías bajo cobertura están bajo una constante vigilancia y como resultado de dicha vigilancia nuestros analistas actualizan sus modelos lo que resulta en modificaciones potenciales a los precios objetivos. Cambios en general en cuanto al clima de los negocios, que afecten el costo del capital y/o en sus perspectivas de crecimiento de todas las compañías bajo cobertura o de una industria, o de un grupo de industrias son factores que usualmente derivan revisiones a nuestros precios objetivos y/o recomendaciones. Otros evento micro y/o macroeconómico pueden llegar a afectar de forma importante las perspectivas de una compañía bajo cobertura y, como resultado, dichos eventos pueden llevar a un cambio en nuestros precios objetivos y/o recomendaciones sobre la compañía afectada. Aún cuando las expectativas para alguna compañía no hayan cambiado, nuestras recomendaciones son puestas a revisión en caso de que las cotizaciones hayan cambiado lo suficiente de tal manera que afecte el rendimiento total esperado. Términos tales como “Precio Objetivo, nuestro precio objetivo, rendimiento total esperado, el precio objetivo de los analistas” o cualquier otro termino similar son utilizados en este documento como complemento a nuestras recomendaciones o como una condición que al llegar a modificarse nuestro punto de vista y, de acuerdo con el artículo 188 del Securities Market Act, no implica que Actinver, sus asesores, o compañías relacionadas garanticen o aseguren de forma alguna responsabilidad por los riesgos asociados en cualquier inversión discutida en este documento. Recomendaciones para compañías bajo cobertura que f ormen parte, o fuera, del Índice de Precios y Cotiz aciones (IPyC). Para las acciones, tenemos tres posibilidades: a) COMPRA, b) MANTENER y c) VENTA. Acciones clasificadas como COMPRA: se espera que su rendimiento sea como mínimo de un 5% superior al del Índice (IPyC). Acciones clasificadas como MANTENER: se espera que su rendimiento sea similar al del Índice (IPyC), dentro de un rango de +5/-5%. En muchas de las compañías que se encuentran en esta clasificación suelen ser compañías sólidas que han alcanzado su potencial en un corto lapso de tiempo y aún así deberían de considerarse como una buena inversión. VENTA: se espera que su rendimiento sea cuando menos 5% menor al del Índice (IPyC).

Distribución de Recomendaciones al 21 de Diciembre de 2011

Todas las compañías en la BMV

COMPRA: 70%

MANTENER: 22%

VENTA: 8%

19

Análisis

Pablo Adolfo Riveroll Sánchez

Director Ejecutivo de Análisis y Riesgos

(52) 55 1103-6600

x5800

Jaime Ascencio

Analista Económico y de Mercados

(52) 55 1103-6600 x5032

Karla Peña Consumo y Minería (52) 55 1103-6600

x5035 [email protected]

Martín Lara Telecomunicaciones y Medios (52) 55 1103-6600

x5033 [email protected]

Ramón Ortiz Cemento, Construcción y Vivienda (52) 55 1103-6600

x5034 [email protected]

Pablo Duarte Transporte, Acero, Conglomerados y

Fitness

(52) 55 8173-5200 x80161

Paulino Musi Comerciales (52) 55 1103-6600

x5037 [email protected]

David Foulkes Analista Jr. (52) 55 1103-6600

x5045

José Luis Saiz Analista Jr. (52) 55 1103-6600

x5023

Roberto Galván Análisis Técnico

(52) 55 1103 -6600 x5039

Mesa de Capitales

Gerardo Román Director Mesa de Capitales (52) 55 1103-6690 [email protected]

Julie Roberts Directora de Ventas Institucionales (210) 298 - 5371 [email protected]

Tulio Chávez Ventas Institucionales (52) 55 1103-6762 [email protected]

José María Celorio Ventas Institucionales (52) 55 1103-6606 [email protected]

Maria Antonia

Gutiérrez

Ventas Institucionales (52) 55 1103-6796 [email protected]