Embed Size (px)

Citation preview

GODIŠNJI OBRAČUN I PODNOŠENJE FINANSIJSKIH I POREZNIH IZVJEŠTAJA

ZA 2018. GODINU

Predavači:

• Dr sc. Jagoda Osmančević

• Dr sc. Amir Osmančević

Sarajevo, Tuzla, Zenica, Mostar

Februar, 2019. godine

RAČUNOVODSTVENI PROPISI U BiH I MRS/MSFI

Računovodstvena regulativa u BiH...

Na nivou BiH je Zakon o računovodstvu i reviziji BiH, Službeni glasnik BiH, br. 42/04.

Na nivou F BiH su:

Zakon o računovodstvu i reviziji u Federaciji Bosne i Hercegovine, Službene novine F BiH broj83/09,

Pravilnik o kontnom okviru, sadržaju konta i primjeni kontnog okvira za privredna društva,Službene novine F BiH broj 82/10,

Pravilnik o sadržaju i formi obrazaca financijskih izvještaja za privredna društva, Službenenovine F BiH broj 82/10,

Pravilnik o sadržaju i formi obrazaca izvještaja o promjenama na kapitalu, Službene novine FBiH broj 82/10.

Na nivou RS je Zakon o računovodstvu i reviziji Republike Srpske, Službeni glasnik Republike Srpskebroj 94/15

Na nivou BD je Zakon o računovodstvu i reviziji u Brčko Distriktu BiH, Službeni glasnik Brčko distriktaBiH broj 22/16 i 50/18

Ovom zakonskom regulativom propisana je obavezna primjena MRS/MSFI kao podzakonskihakata!!!

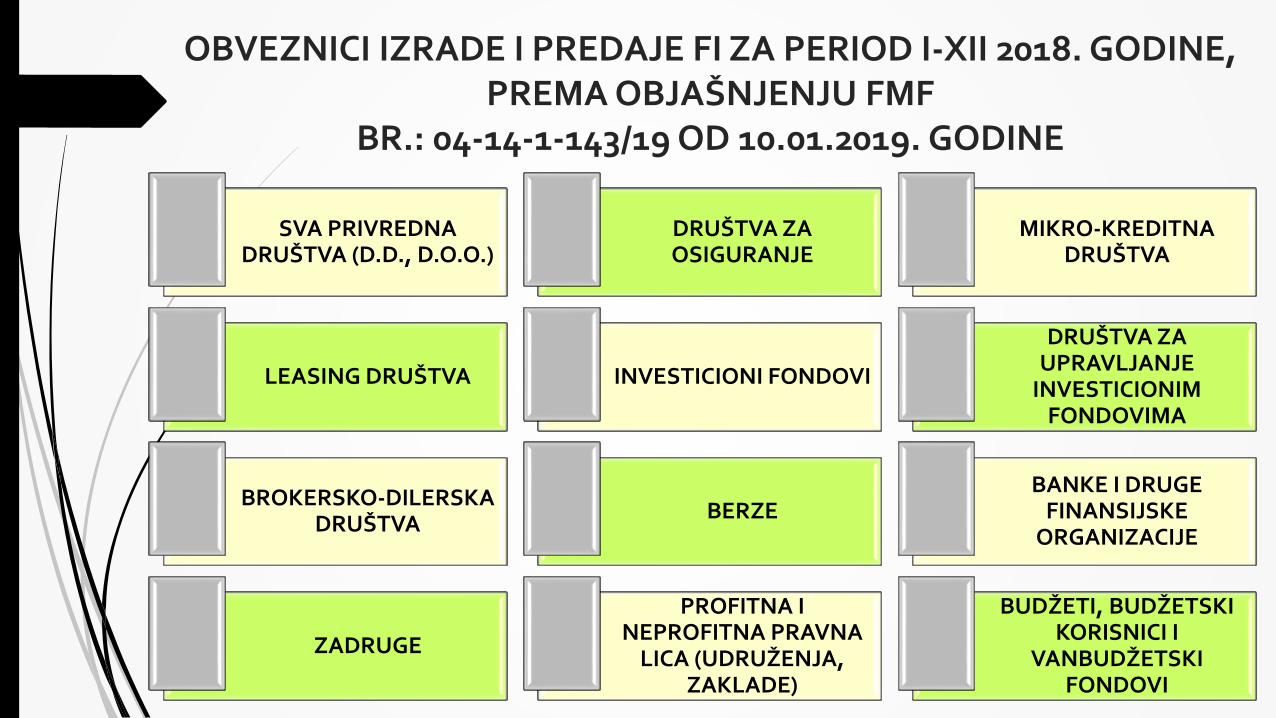

OBVEZNICI IZRADE I PREDAJE FINANSIJSKIH IZVJEŠTAJA

OBVEZNICI IZRADE I PREDAJE FI ZA PERIOD I-XII 2018. GODINE, PREMA OBJAŠNJENJU FMF

BR.: 04-14-1-143/19 OD 10.01.2019. GODINE

SVA PRIVREDNA DRUŠTVA (D.D., D.O.O.)

DRUŠTVA ZA OSIGURANJE

MIKRO-KREDITNA DRUŠTVA

LEASING DRUŠTVA INVESTICIONI FONDOVI

DRUŠTVA ZA UPRAVLJANJE

INVESTICIONIM FONDOVIMA

BROKERSKO-DILERSKA DRUŠTVA

BERZEBANKE I DRUGE

FINANSIJSKE ORGANIZACIJE

ZADRUGE

PROFITNA I NEPROFITNA PRAVNA

LICA (UDRUŽENJA, ZAKLADE)

BUDŽETI, BUDŽETSKI KORISNICI I

VANBUDŽETSKI FONDOVI

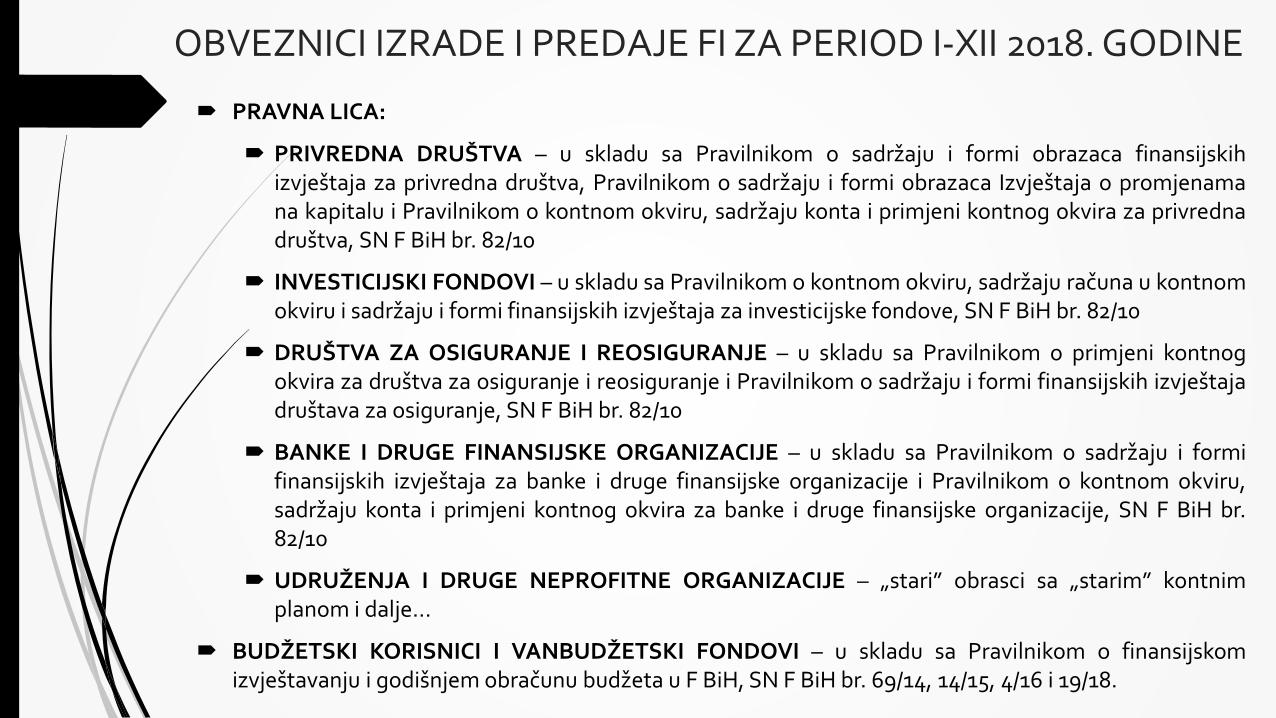

OBVEZNICI IZRADE I PREDAJE FI ZA PERIOD I-XII 2018. GODINE

PRAVNA LICA:

PRIVREDNA DRUŠTVA – u skladu sa Pravilnikom o sadržaju i formi obrazaca finansijskihizvještaja za privredna društva, Pravilnikom o sadržaju i formi obrazaca Izvještaja o promjenamana kapitalu i Pravilnikom o kontnom okviru, sadržaju konta i primjeni kontnog okvira za privrednadruštva, SN F BiH br. 82/10

INVESTICIJSKI FONDOVI – u skladu sa Pravilnikom o kontnom okviru, sadržaju računa u kontnomokviru i sadržaju i formi finansijskih izvještaja za investicijske fondove, SN F BiH br. 82/10

DRUŠTVA ZA OSIGURANJE I REOSIGURANJE – u skladu sa Pravilnikom o primjeni kontnogokvira za društva za osiguranje i reosiguranje i Pravilnikom o sadržaju i formi finansijskih izvještajadruštava za osiguranje, SN F BiH br. 82/10

BANKE I DRUGE FINANSIJSKE ORGANIZACIJE – u skladu sa Pravilnikom o sadržaju i formifinansijskih izvještaja za banke i druge finansijske organizacije i Pravilnikom o kontnom okviru,sadržaju konta i primjeni kontnog okvira za banke i druge finansijske organizacije, SN F BiH br.82/10

UDRUŽENJA I DRUGE NEPROFITNE ORGANIZACIJE – „stari” obrasci sa „starim” kontnimplanom i dalje…

BUDŽETSKI KORISNICI I VANBUDŽETSKI FONDOVI – u skladu sa Pravilnikom o finansijskomizvještavanju i godišnjem obračunu budžeta u F BiH, SN F BiH br. 69/14, 14/15, 4/16 i 19/18.

MOGUĆNOST NEPODNOŠENJA FI ZA PRAVNA LICA REGISTROVANA U 2018. GODINI

FI nisu obavezna dostaviti ona pravna lica koja:

1. su registrovana u 2018. godini

2. i nisu imali drugih promjena osim uplate obaveznog depozita.

OBAVEZNI su dostaviti FIA-i Sarajevo „Izjavu o neaktivnosti zaprethodnu poslovnu godinu” zaključno do 28.02.2019. godine.

Prijedlog „Izjave o neaktivnosti u 2018. godini”

Naziv pravnog lica: D.o.o. „ABC”, Bihać Sjedište i adresa: Bihać, Zaobilaznica b.b.ID broj: 4xxxxxxxxxxxxx

Broj: 1-02/2019-IMjesto i datum: Bihać, 28.02.2019. godine

FIA Sarajevo Poslovnica: Bihać

Predmet: Izjava o neaktivnosti u 2018. godini

U smislu člana 44. stav 8. Zakona o računovodstvu i reviziji u Federaciji BiH, „Službene novineFederacije BiH”, broj 83/09, ovim izjavljujemo da je pravno lice, d.o.o. „ABC”, Bihać,registrirano dana 24.10.2018. godine, kao i da do 31. 12. 2018. godine, osim uplateobaveznog depozita, nismo imali drugih primjena na svom računu.

U skladu s tim, pravno lice d.o.o. „ABC”, Bihać nije dužno podnijeti finansijske izvještaje za2018. godinu nadležnoj instituciji.

M.P. Direktor (ili drugo ovlašteno lice)____________________________

RAZVRSTAVANJE PRAVNIH LICA

RAZVRSTAVANJE PRAVNIH LICA PREMA VELIČINI (član 4. stav 10. Zakona o računovodstvu i reviziji F BiH, SN F BiH, br. 83/09)

Kriterij razvrstavanja: MALA PRAVNA LICA SREDNJA PRAVNA LICA VELIKA PRAVNA LICA

Prosječan broj zaposlenih u toku godine

X<50 50<X<250 X>250

Prosječna vrijednost poslovne imovine na kraju godine

X<1.000.000 KM 1.000.000 KM<X<4.000.000 KM X>4.000.000 KM

Visina ukupnog godišnjeg prihoda

X<2.000.000 KM 2.000.000 KM<X<8.000.000 KM X>8.000.000 KM

Napomene:• MALA PRAVNA LICA su ona koja ispunjavaju najmanje dva (ili sva tri) od gornjih kriterija.• SREDNJA PRAVNA LICA su ona koja ispunjavaju najmanje dva (ili sva tri) od gornjih kriterija.• U srednja se svrstavaju i ona pravna lica kod kojih je samo jedan (bilo koji) od navedenih kriterija veći od njegove

gornje granice koja je određena za velika pravna lica (npr. čim je imao više od 250 prosječno zaposlenih u 2018. godini, iličim mu je prosječna vrijednost imovine u 2018. godini bila veća od 4 miliona KM; ili čim mu je ukupan godišnji prihod u2018. godini bio veći od 8 miliona KM), iako bi se po ostala dva kriterija svrstao u “mala” pravna lica.

• VELIKA PRAVNA LICA su ona koja ispunjavaju najmanje dva (ili sva tri) od gornjih kriterija.• U velika pravna lica (neovisno od veličine navedenih kriterija) uvijek se svrstavaju: banke, mikro-kreditne organizacije,

štedno-kreditne zadruge, društva za osiguranje, leasing društva, društva za upravljanje investicionim fondovima, društvaza upravljanje obaveznim, odnosno dobrovoljnim penzionim fondovima, brokersko-dilerska društva i druge finansijskeorganizacije.

Razvrstavanje za 2018. godinu, vrši se na dan 31.12.2018. godine, pri čemu se vrijednostkriterija određuje na slijedeći način:

• Novoosnovana pravna lica razvrstavaju se na osnovu podataka iz finansijskih izvještaja zatekuću poslovnu godinu, srazmjerno broju mjeseci poslovanja, a dobiveni podaci koriste se zatekuću i narednu poslovnu godinu.

• Prosječna vrijednost poslovne imovine izračunava se tako što se sabere neto knjigovodstvenavrijednost poslovne imovine na početku i na kraju obračunskog perioda podijeli sa brojem dva,tj. (AOP065tekuća – AOP064tekuća) + (AOP065predhodna – AOP064predhodna) / 2

• Prosječan broj zaposlenih tako što se ukupan zbroj zaposlenih krajem svakog mjeseca,uključujući i zaposlene izvan teritorije Federacije, podijeli sa brojem mjeseci u obračunskomperiodu, tj. AOP344 iz bilansa uspjeha tekuće godine

• Ukupan godišnji prihod se izračunava po formuli: AOP-i: 201 + 227 + 244 + 266 + 285 + 295 +304 iz bilansa uspjeha tekuće godine

Na dan sastavljanja FI svi obveznici predaje godišnjih FI su DUŽNI SAMOSTALNOizvršiti razvrstavanje u skladu sa odredbom iz člana 4. ZoRiR, SN F BiH br. 83/09 teOBAVEZNO DOSTAVITI FIA-i Sarajevo (prema sjedištu pravnog lica) „Obavještenje orazvrstavanju pravnog lica na mala, srednja ili velika pravna lica”, ISTOVREMENOsa predajom godišnjih FI.

FIA je dužna odbiti prijem FI podnesenih od strane onih obveznika koji ne dostaveispravno Obavještenje o razvrstavanju sačinjeno na osnovu podataka iz FI.

Kod pravnih lica koja FI dostavljaju elektronski, FIA je dužna odmah izvršitiautomatsku kontrolu podataka iz FI te, ukoliko utvrdi da dostavljeno obavještenje orazvrstavanju nije u skladu sa kriterijima (visina prihoda, imovina, broj zaposlenih),dužna je isto odbiti i vratiti pravnom licu uz zahtjev za dostavljanje novog Obavještenjao razvrstavanju.

VAŽNO: Od 1.1.2018. godine elektronska verzija finansijskih izvještaja podrazumijevasnimanje vrijednosti finansijskih izvještaja u excel dokument. Elektronska verzijafinansijskog izvještaja koja se snima na CD podrazumijeva snimanje vrijednostifinansijskih izvještaja u excel dokumente Agencije.

Prijedlog „Obavještenja o razvrstavanju ”

Naziv pravnog lica: D.o.o. „XYZ”, Bihać Sjedište i adresa: Bihać, Zaobilaznica b.b.ID broj: 4xxxxxxxxxxxxx

Broj: 1-02/2019-OMjesto i datum: Bihać, 28.02.2019. godine

FIA Sarajevo Poslovnica: Bihać

Predmet: Obavještenje o razvrstavanju

Na osnovu podataka iz finansijskih izvještaja za 2018. godinu, pravno lice d.o.o. „XYZ”, Bihaćje prema kriterijima razvrstavanja iz člana 4. Zakona o računovodstvu i reviziji u FederacijiBiH (“Službene novine Federacije BiH”, broj 83/09) iskazalo sljedeće vrijednosti:

• ukupan prihod za 2018. godinu: 4.854.328 KM• prosječna vrijednost poslovne imovine (aktive): 1.578.382 KM• prosječan broj zaposlenih: 70 zaposlenih

Na bazi navedenog, pravno lice d.o.o. „XYZ”, Bihać se svrstava u grupusrednjih pravnih lica.

M.P. Direktor (ili drugo ovlašteno lice)____________________________

OBRASCI GODIŠNJEG OBRAČUNA ZA PRAVNA LICA I ROKOVI ZA PREDAJU

Obrasci GO za pravna lica i rokovi za predaju…

Komplet obrazaca GO za pravna lica (privredna društva, investicijskifondovi, društva za osiguranje i reosiguranje, banke i druge finansijskeorganizacije i udruženja i druge neprofitne organizacije) za 2018 . godinučine:

1. Računovodstveni iskazi, odnosno FI,

2. Statistički obrasci,

3. Obrasci posebnih naknada i članarina

4. Odluke i obavijesti

Rok za predaju pojedinačnih GO pravnih lica FIA-i:

28.02.2019. godine (četvrtak)

Rok za predaju konsolidiranih GO pravnih lica FIA-i:

30.04.2019. godine (utorak)

RAČUNOVODSTVENI ISKAZI…

1. Bilans stanja – Izvještaj o finansijskom položaju

2. Bilans uspjeha – Izvještaj o sveobuhvatnoj dobiti

3. Izvještaj o gotovinskim tokovima

4. Izvještaj o promjenama u kapitalu

5. Bilješke uz finansijske izvještaje

6. Godišnji izvještaj o poslovanju

Napomena:

Prve četiri navedene komponente finansijskih izvještaja se podnose na propisanim obrascima,zavisno od kategorije i vrste djelatnosti podnosioca (privredna društva, banke i drugefinansijske organizacije, društva za osiguranje, investicioni fondovi, udruženja i dr.).

U sve obrasce upisuju se iznosi u konvertibilnim markama bez decimala.

Mala pravna lica u skladu sa Objašnjenjem FMF o izradi i predaji FI po GO za period I – XII 2018. godine, dužni su sačiniti i predati FIA-i tzv. skraćeni set FI koji obuhvata:

1. Bilans stanja – Izvještaj o finansijskom položaju

2. Bilans uspjeha – Izvještaj o sveobuhvatnoj dobiti

3. Bilješke uz finansijske izvještaje

STATISTIČKI OBRASCI…

1. Godišnji izvještaj o investicijama (INV-01) – obavezan za sva pravna lica

2. Statistički aneks godišnjeg izvještaja – obavezan SAMO ona pravna lica koja svojeračunovodstvo vode po Kontnom okviru za privredna društva

3. ANEKS – Dodatni računovodstveni izvještaj – obavezan SAMO ona pravna lica koja svojeračunovodstvo vode po Kontnom okviru za privredna društva

4. Posebni podaci o plaćama i broju zaposlenih - obavezan za sva pravna lica

OBRASCI POSEBNIH NAKNADA I ČLANARINA…

1. Obrazac P/GK FBiH (komore)

2. Obrazac TZ (turističke zajednice)

3. Obrazac ONŠ (naknada za šume)

4. Obrazac OVN (vodne naknade)

5. Obrazac ZS (naknada za nesreće)

6. Obrazac ČOK (obrtničke komore)

ODLUKE I OBAVIJESTI…

1. Obavještenje o razvrstavanju

2. Odluka o utvrđivanju finansijskih izvještaja za 2018. godinu

3. Odluka o prijedlogu raspodjele dobiti / Odluka o prijedlogu pokrića gubitka

Finansijski izvještaji pravnih lica MORAJU biti ovjereni potpisom i pečatomCERTIFICIRANOG RAČUNOVOĐE, sa važećom licencom, te potpisani od straneovlaštenog lica za zastupanje pravnog lica i ovjereni pečatom pravnog lica – podnosioca.

FIA je dužna odbiti svaki FI koji nije ovjeren i potpisan u skladu sa ZoRiR, SN F BiH br.83/09.

FIA donijela „NOVI” Pravilnik o metodologiji za provođenje formalnopravne, računskei logičke kontrole financijskih izvještaja, SN F BiH, br. 103/18 od 26.12.2018. godine.

Stupa na snagu od narednog dana od dana objave u SN F BiH, a primjenjuje se od01.01.2019. godine

IZMIJENJENA UPLATNICA U DIJELU: SVRHA DOZNAKE – FIA!!!

Oznaka:1 – Uplata za godišnji izvještaj2 – Uplata za polugodišnji izvještaj3 – Uplata za konsolidovani izvještaj4 – Uplata za revizorski izvještaj5 – Uplata za likvidacioni izvještaj6 – Uplata za stečajni izvještaj

Računi FIA-e:• UniCredit Bank d.d. Mostar: 338-720-22382840-24• Union Banka d.d Sarajevo: 102-708-00000059-74• Raiffeisen Bank d.d. BiH: 161-000-01457600-68

Cjenovnik:• Finansijski izvještaj (polugodišnji, godišnji, likvidacioni,

konsolidovani, stečajni) u pisanoj i elektronskoj formi: 70,00 KM• Finansijski izvještaj u pisanoj formi (polugodišnji, godišnji,

likvidacioni, konsolidovani, stečajni): 90,00 KM• Revizorski izvještaj u pisanoj i elektronskoj formi: 50,00 KM

FIA obavještava svoje klijente da će za realizaciju povrata finansijskih sredstava po zahtjevima klijenata a na bazi njihovih grešaka u plaćanju

naknada za prijem i obradu FI od 01.02.2019. godine naplaćivati troškove obrade u iznosu 5 KM po zahtjevu.

Na osnovu člana 12. stav 6. Zakona o PDV, Službeni glasnik BiH, br. 9/05, 35/05 i 100/08, na utvrđenu naknadu se ne obračunava PDV.

Prijedlog „Odluke o utvrđivanju finansijskih izvještaja za 2018. godinu”

Naziv pravnog lica: D.o.o. „XYZ”, Bihać Sjedište i adresa: Bihać, Zaobilaznica b.b.ID broj: 4xxxxxxxxxxxxx

Broj: 2-02/2019-OMjesto i datum: Bihać, 28.02.2019. godine

FIA Sarajevo Poslovnica: Bihać

Predmet: Odluka o utvrđivanju finansijskih izvještaja za 2018. godinu za potrebe njihove predaje ovlaštenoj instituciji

Na osnovu člana 339. Zakona o privrednim društvima „Službene novine Federacije BiH”, broj 81/15) i člana __ Statuta d.o.o. „XYZ”,Bihać, a u smislu člana 44. stav 6. Zakona o računovodstvu i reviziji u Federaciji BiH, „Službene novine Federacije BiH”, broj 83/09),direktor d.o.o. „XYZ”, Bihać, donosi :

ODLUKU o utvrđivanju finansijskih izvještaja za 2018. godinu za potrebe njihove predaje ovlaštenoj instituciji

Isključivo za potrebe njihove predaje ovlaštenoj instituciji u smislu člana 44. stav 6. Zakona o računovodstvu i reviziji u Federaciji BiH,utvrđuje se prijedlog finansijskih izvještaja za 2018. godinu koji obuhvata: Bilans stanja, Bilans uspjeha, Izvještaj o novčanimtokovima, Izvještaj o promjenama u kapitalu, Bilješke uz finansijske izvještaje i Godišnji izvještaj o poslovanju.Finansijske izvještaje za 2018. godinu usvojiti će Skupština d.o.o. „XYZ”, Bihać u skladu sa Zakonom o privrednim društvima iStatutom društva .

M.P. Direktor (ili drugo ovlašteno lice)____________________________

Prijedlog „Odluke o prijedlogu raspodjele dobiti za 2018. godinu”

Naziv pravnog lica: D.o.o. „XYZ”, Bihać Sjedište i adresa: Bihać, Zaobilaznica b.b.ID broj: 4xxxxxxxxxxxxx

Broj: 3-02/2019-OMjesto i datum: Bihać, 28.02.2019. godine

FIA Sarajevo Poslovnica: Bihać

Predmet: Odluka o prijedlogu raspodjele dobiti za 2018. godinu za potrebe predaje finansijskih izvještaja ovlaštenoj instituciji

Na osnovu člana 339. Zakona o privrednim društvima „Službene novine Federacije BiH”, broj 81/15) i člana __ Statuta d.o.o. „XYZ”, Bihać, a usmislu člana 44. stav 6. Zakona o računovodstvu i reviziji u Federaciji BiH, „Službene novine Federacije BiH”, broj 83/09), Direktor d.o.o.„XYZ”, Bihać, donosi :

ODLUKU o prijedlogu raspodjele dobiti za 2018. godinu za potrebe predaje finansijskih izvještaja ovlaštenoj instituciji

Isključivo za potrebe njihove predaje ovlaštenoj instituciji u smislu člana 44. stav 6. Zakona o računovodstvu i reviziji u Federaciji BiH, Direktord.o.o. „XYZ”, Bihać, donosi prijedlog da se dobit za 2018. godinu, nakon oporezivanja, u iznosu od 550.000 KM, raspodjeli u sljedeće namjene:Npr.: Za pokriće gubitka iz ranijih godina ___ KM, i/ili u rezerve ___ KM, i/ili za isplatu vlasnicima ___ KM, i/ili neraspoređena dobit ___ KM.Ili: da se dobit za 2018. godinu, nakon oporezivanja, do daljnjeg, iskazuje kao neraspoređena.

Konačnu odluku o načinu raspodjele dobiti za 2018. godinu donijeti će Skupština društva u skladu sa Zakonom o privrednim društvima iStatutom društva.

M.P. Direktor (ili drugo ovlašteno lice)____________________________

Prijedlog „Odluke o prijedlogu pokrića gubitka za 2018. godinu”Naziv pravnog lica: D.o.o. „XYZ”, Bihać Sjedište i adresa: Bihać, Zaobilaznica b.b.ID broj: 4xxxxxxxxxxxxx

Broj: 3-02/2019-OMjesto i datum: Bihać, 28.02.2019. godine

FIA Sarajevo Poslovnica: Bihać

Predmet: Odluka o prijedlogu pokrića gubitka za 2018. godinu za potrebe predaje finansijskih izvještaja ovlaštenoj instituciji

Na osnovu člana 339. Zakona o privrednim društvima „Službene novine Federacije BiH”, broj 81/15) i člana __ Statuta d.o.o. „XYZ”, Bihać, a usmislu člana 44. stav 6. Zakona o računovodstvu i reviziji u Federaciji BiH, „Službene novine Federacije BiH”, broj 83/09), Direktor d.o.o.„XYZ”, Bihać, donosi :

ODLUKU o prijedlogu pokrića gubitka za 2018. godinu za potrebe predaje finansijskih izvještaja ovlaštenoj instituciji

Isključivo za potrebe njihove predaje ovlaštenoj instituciji u smislu člana 44. stav 6. Zakona o računovodstvu i reviziji u Federaciji BiH, Direktord.o.o. „XYZ”, Bihać, donosi prijedlog da se gubitak za 2018. godinu, u iznosu od 550.000 KM, pokrije iz slijedećih izvora:Npr.: iz neraspoređene dobiti iz ranijih godina ___ KM, i/ili iz rezervi ___ KM, i/ili na teret osnovnog kapitala ___ KM, i/ili nepokriveni gubitak___ KM.Ili: da se gubitak za 2018. godinu, do daljnjeg, iskazuje kao nepokriven.

Konačnu odluku o načinu pokrića gubitka za 2018. godinu donijeti će Skupština društva u skladu sa Zakonom o privrednim društvima iStatutom društva.

M.P. Direktor (ili drugo ovlašteno lice)____________________________

OBRASCI GODIŠNJEG OBRAČUNA ZA BUDŽETE, BUDŽETSKE KORISNIKE I

VANBUDŽETSKE KORISNIKE, OBJAŠNJENJA ZA PRAVILNO POPUNJAVANJE OBRAZACA I

ROKOVI ZA PREDAJU

OBRASCI GO ZA BUDŽETE, BUDŽETSKE KORISNIKE I VANBUDŽETSKE KORISNIKE I ROKOVI ZA PREDAJU…

OBVEZNICI:

SVI BUDŽETI na svim nivoima (Federacija BiH, kantoni, gradovi i opštine),

SVI BUDŽETSKI KORISNICI - sva ministarstva i sva ostala tijela i organi uprave, ali isvi ostali pravni subjekti koji se finansiraju iz budžeta na bilo kom nivou,

SVI IZVANBUDŽETSKI FONDOVI - pravne osobe koje se, na osnovu zakona,finansiraju iz doprinosa kao namjenskih prihoda, kao što su Fond penzijskog iinvalidskog osiguranja, zavodi zdravstvenog osiguranja, zavodi za zapošljavanje idrugi fondovi koji su uspostavljeni po zakonu.

Godišnji obračun za 2018. godinu podnosi se na OBRASCIMA propisani Pravilnikom ofinansijskom izvještavanju i godišnjem obračunu budžeta u F BiH „Službenim novinama FBiH”, broj 69/14, 14/15, 4/16 i 19/18.

Obrasci godišnjeg izvještaja su JEDNOOBRAZNI za sve budžetske korisnike na svimnivoima, bez obzira da li se radi o POJEDINAČNIM ILI KONSOLIDOVANIM obrascima.

Izradi GO za 2018. godinu, pristupa se nakon obavljanja svih predbilansnih radnji izavršnih knjiženja za budžetsku godinu: od 01.01.2018. do 31.12.2018.

Prema članu 19. Pravilnika o finansijskom izvještavanju i godišnjem obračunu budžeta,godišnji izvještaji sastoje se od:

1. računovodstvenih izvještaja budžetskih korisnika,

2. analize izvještaja (tekstualnog dijela).

RAČUNOVODSTVENI IZVJEŠTAJI BUDŽETSKIH KORISNIKA…

1. Račun prihoda i rashoda (PR),

2. Bilans stanja (BS),

3. Izvještaj o novčanim tokovima (NT),

4. Izvještaj o kapitalnim izdacima i finansiranju (KIF),

5. Godišnji izvještaj o izvršenju budžeta (GIB),

6. Godišnji izvještaj o investicijama (Obrazac INV-01),

7. Obrazac Posebni podaci o plaćama i broju zaposlenih;

8. Izvještaj o obračunatoj i uplaćenoj naknadi za zaštitu od prirodnih i drugih nesreća (Obrazac ZS),

9. Izvještaji o ostalim finansijskim podacima (obrasci A, B i C)

Izvještaj o novčanim tokovima (NT) sastavljaju trezori ministarstva finansija i službe zafinansije.

Popunjene obrasce, u elektronskoj i pisanoj formi, budžetski korisnici DOSTAVLJAJUnadležnom ministarstvu finansija, odnosno službi za finansije.

Uz finansijske izvještaje budžetski korisnici su dužni dostaviti i BRUTO BILANS UELEKTRONSKOJ FORMI.

ANALIZE IZVJEŠTAJA (tekstualni dio izvještaja) koju sačinjavaju svi budžetski korisnici iministarstva, kao i trezori, odnosno ministarstva finansija.

U njima se obrazlaže izvršenje budžeta sa posebnim osvrtom na odstupanjaostvarenih od planiranih prihoda i primitaka kao i rashoda i izdataka.

Budžetski korisnici dužni su da podnesu informaciju o događajima koji su nastaliposlije datuma pod kojim je bilans sastavljen do dana sastavljanja informacije, ako tidogađaji utiču na stanje imovine i bilans rashoda i prihoda izvještajne godine

Godišnji finansijski izvještaji MORAJU biti ovjereni potpisom i pečatom CERTIFICIRANOGRAČUNOVOĐE, sa važećom licencom, potpisani od strane ovlaštenog predstavnikabudžetskog korisnika i ovjereni pečatom budžetskog korisnika – podnosioca.

Rokovi za predaju godišnjih izvještaja budžeta, budžetskih korisnika i vanbudžetskih fondova…

Nadležno ministarstvo

(služba za finansije) – rok: 28.02.2019. god.

1. Račun prihoda i rashoda (Obrazac PR),

2. Bilans stanja (Obrazac BS),

3. Izvještaj o novčanim tokovima (Obrazac NT),

4. Izvještaj o kapitalnim izdacima i finansiranju (Obrazac KIF),

5. Godišnji izvještaj o izvršenju budžeta (Obrazac GIB),

6. Godišnji izvještaj o investicijama (Obrazac INV-01),

7. Obrazac Posebni podaci o plaćama i broju zaposlenih;

8. Izvještaj o obračunatoj i uplaćenoj naknadi za zaštitu od prirodnih i drugih nesreća (Obrazac ZS),

9. Izvještaji o ostalim finansijskim podacima (obrasci A, B i C)

10. Analize izvještaja

FIA – rok: 28.02.2019. god.

1. Račun prihoda i rashoda (Obrazac PR)2. Bilans stanja (Obrazac BS)3. Izvještaj o kapitalnim izdacima i finansiranju

(Obrazac KIF)4. Posebni podaci o plaćama i broju zaposlenih5. Izvještaj o obračunatoj i uplaćenoj naknadi za

zaštitu od prirodnih i drugih nesreća (Obrazac ZS),

6. Godišnji izvještaj o investicijama (Obrazac INV-01)

Dostavljaju se dva primjerka, s tim da jedan primjerak preuzima Federalni zavod za statistiku

na obradu, radi izračuna GDP-a.

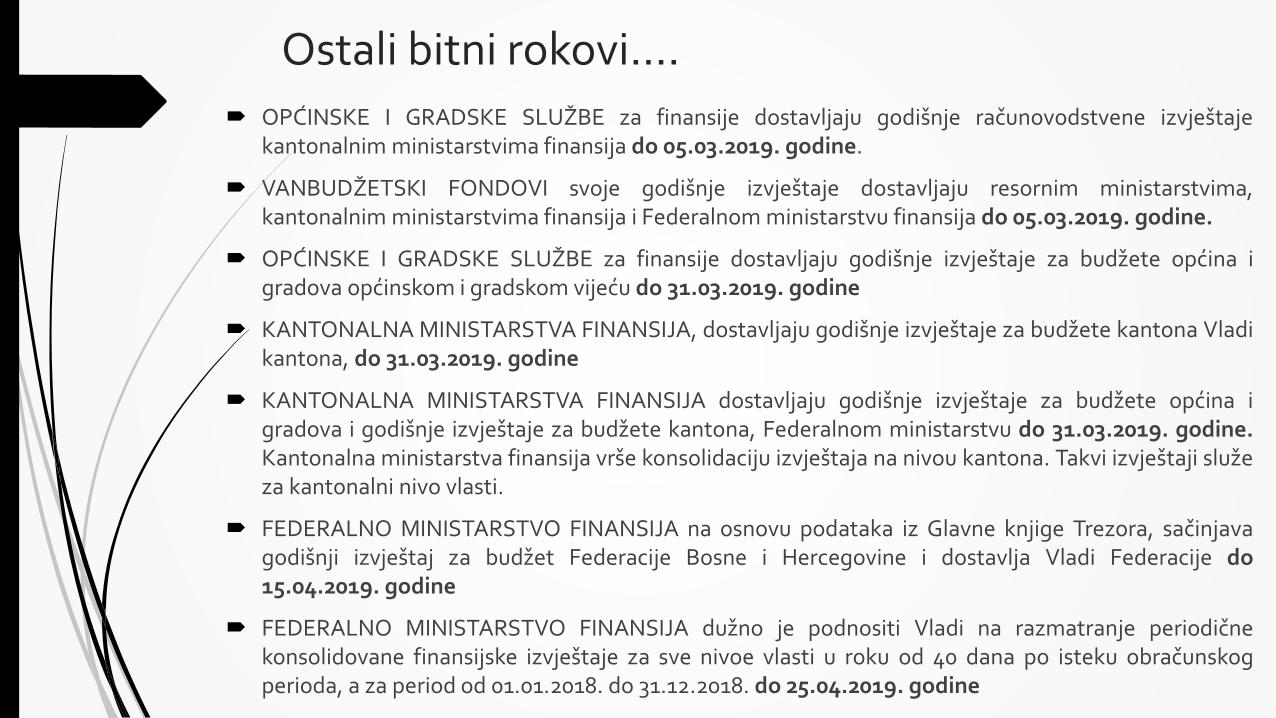

Ostali bitni rokovi….

OPĆINSKE I GRADSKE SLUŽBE za finansije dostavljaju godišnje računovodstvene izvještajekantonalnim ministarstvima finansija do 05.03.2019. godine.

VANBUDŽETSKI FONDOVI svoje godišnje izvještaje dostavljaju resornim ministarstvima,kantonalnim ministarstvima finansija i Federalnom ministarstvu finansija do 05.03.2019. godine.

OPĆINSKE I GRADSKE SLUŽBE za finansije dostavljaju godišnje izvještaje za budžete općina igradova općinskom i gradskom vijeću do 31.03.2019. godine

KANTONALNA MINISTARSTVA FINANSIJA, dostavljaju godišnje izvještaje za budžete kantona Vladikantona, do 31.03.2019. godine

KANTONALNA MINISTARSTVA FINANSIJA dostavljaju godišnje izvještaje za budžete općina igradova i godišnje izvještaje za budžete kantona, Federalnom ministarstvu do 31.03.2019. godine.Kantonalna ministarstva finansija vrše konsolidaciju izvještaja na nivou kantona. Takvi izvještaji služeza kantonalni nivo vlasti.

FEDERALNO MINISTARSTVO FINANSIJA na osnovu podataka iz Glavne knjige Trezora, sačinjavagodišnji izvještaj za budžet Federacije Bosne i Hercegovine i dostavlja Vladi Federacije do15.04.2019. godine

FEDERALNO MINISTARSTVO FINANSIJA dužno je podnositi Vladi na razmatranje periodičnekonsolidovane finansijske izvještaje za sve nivoe vlasti u roku od 40 dana po isteku obračunskogperioda, a za period od 01.01.2018. do 31.12.2018. do 25.04.2019. godine

Račun prihoda i rashoda (Obrazac PR) Ovaj računovodstveni iskaz prikazuje prihode i rashode izvještajne godine,

odnosno višak ili manjak prihoda nad rashodima, ne uzimajući obzir primitke iizdatke po osnovu kapitalnih i finansijskih transakcija.

Podaci o rashodima i prihodima izvještajne godine unose se u kolonu 4 obrasca(tekuća godina), u kojoj se iskazuju stanja sa konta prihoda i rashoda u glavnojknjizi. Ova stanja se unose nakon usklađivanja pozicija Bilance stanja sa stvarnimstanjem utvrđenim popisom, dok pozicije razlike prihoda i rashoda proizlaze izsamog Računa prihoda i rashoda.

Uporedni podaci o rashodima i prihodima prethodne godine unose se u kolonu 5obrasca, a u koloni 6 se izračunava procenat (odnos) podataka tekuće iprethodne godine.

Rashodi i prihodi, po vrstama, unose se prema brojevima konta koji su navedeniu koloni 1 obrasca, odnosno prema opisu iz kolone 2 obrasca.

Na rednom broju 88. obrasca iskazuje se višak prihoda nad rashodima (suficit), ana rednom broju 89. višak rashoda nad prihodima (deficit) za izvještajnu godinu,u kom slučaju se iskazuju i podaci o načinu na koji je taj deficit pokriven:

iz kredita,

iz viška prihoda prethodnih godina ili

na druge načine.

Na posljednjoj poziciji Obrasca PR (red. broj 93) iskazuje se iznos nepokrivenogdeficita za izvještajnu godinu.

Suficit se raspoređuje za smanjivanje obaveza za otplatu glavnice po osnovuzaduženja i/ili za povećanje likvidnosti (za tekuće namjene), dok se deficitpokriva iz domaćeg i inozemnog zaduživanja i/ili za smanjenje likvidnosti(privremeno nepokriveni deficit).

Upotreba suficita, odnosno način finansiranja deficita treba da bude utvrđenunaprijed samim godišnjim budžetom.

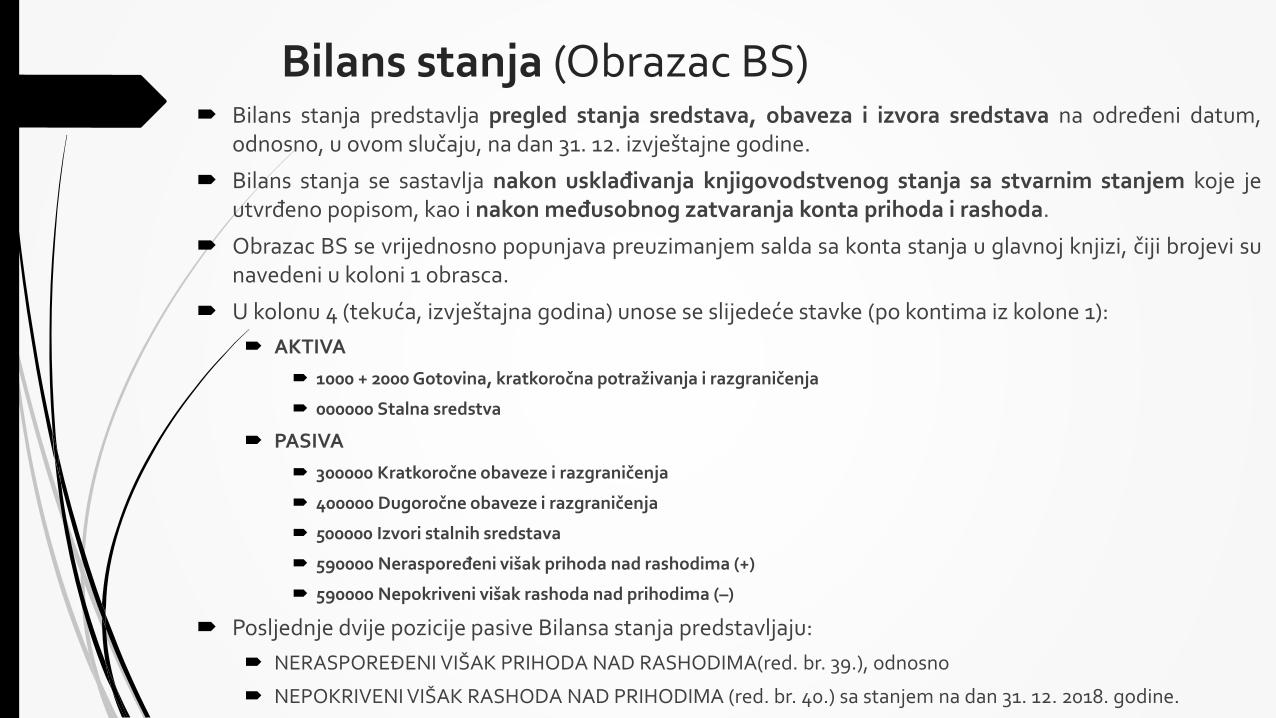

Bilans stanja (Obrazac BS) Bilans stanja predstavlja pregled stanja sredstava, obaveza i izvora sredstava na određeni datum,

odnosno, u ovom slučaju, na dan 31. 12. izvještajne godine.

Bilans stanja se sastavlja nakon usklađivanja knjigovodstvenog stanja sa stvarnim stanjem koje jeutvrđeno popisom, kao i nakon međusobnog zatvaranja konta prihoda i rashoda.

Obrazac BS se vrijednosno popunjava preuzimanjem salda sa konta stanja u glavnoj knjizi, čiji brojevi sunavedeni u koloni 1 obrasca.

U kolonu 4 (tekuća, izvještajna godina) unose se slijedeće stavke (po kontima iz kolone 1):

AKTIVA

1000 + 2000 Gotovina, kratkoročna potraživanja i razgraničenja

000000 Stalna sredstva

PASIVA

300000 Kratkoročne obaveze i razgraničenja

400000 Dugoročne obaveze i razgraničenja

500000 Izvori stalnih sredstava

590000 Neraspoređeni višak prihoda nad rashodima (+)

590000 Nepokriveni višak rashoda nad prihodima (–)

Posljednje dvije pozicije pasive Bilansa stanja predstavljaju:

NERASPOREĐENI VIŠAK PRIHODA NAD RASHODIMA(red. br. 39.), odnosno

NEPOKRIVENI VIŠAK RASHODA NAD PRIHODIMA (red. br. 40.) sa stanjem na dan 31. 12. 2018. godine.

Izvještaj o novčanim tokovima (Obrazac NT)

Prema članu 24. Pravilnika o finansijskom izvještavanju i godišnjem obračunu budžeta u FBiH, Izvještaj o novčanim tokovima (Obrazac NT) predstavlja pregled priliva i odlivagotovine i gotovinskih ekvivalenata iskazanih u izvještajnom periodu.

Izvještaj o novčanim tokovima sastavljaju samo trezori ministarstva finansija (na nivouFederacije, odnosno kantona), službe za finansije (u općinama koje su prešle na sistemtrezora), kao i oni budžetski korisnici koji još imaju svoje vlastite transakcijske račune.

NT se sastavlja tako da se prihodi i rashodi prevedu na primitke i izdatke novca, dok seprimici i izdaci iz osnova finansiranja (zajmovi, učešća i sl.) uzimaju u iznosu koji je knjiženna odgovarajućim kontima u klasi 8, osim ako se radi o nenovčanim zajmovima iučešćima.

Cilj Izvještaj o gotovinskim tokovima je da identificira:

stavke priliva (izvore) gotovine;

stavke za koje je gotovina utrošena tokom izvještajnog razdoblja;

saldo gotovine na dan izvještavanja

Informacije o gotovinskim tokovima trebaju omogućiti korisnicima finansijskih izvještajada procijene sposobnost subjekta da generira gotovinu i ekvivalente gotovine, kao ipotrebe tog subjekta za korištenje tih gotovinskih tokova.

Podaci za obrazac NT se utvrđuju tako da se prihodi svedu na stvarne novčane primitke– naplate do kojih je i došlo u izvještajnom periodu, dok se navedeni rashodi prevode nastvarne novčane izdatke – isplate koje su izvršene u izvještajnom periodu – godini.

Ovaj zahtjev je, međutim, znatno teže ispuniti, jer su u rashode uključene i obaveze kojesu nastale u izvještajnom periodu a koje nisu plaćene do kraja izvještajnog perioda, dok uizdatke – odlive treba uvrstiti i rashode prethodnog ili ranijih izvještajnih perioda koji suplaćeni u izvještajnom periodu – godini.

Iz tog razloga, iskazane rashode izvještajnog perioda (godine) treba:

umanjiti za iznose koji još nisu bili plaćeni do kraja izvještajne godine, kao i

uvećati za iznose koji su plaćeni u izvještajnoj godini, a koji se odnose na rashodeprethodne ili ranijih godina.

S druge strane, kapitalni primici i izdaci se preuzimaju sa odgovarajućih konta klase 8, uzisključenje eventualnih nenovčanih primitaka i izdataka.

Konačno, primici i izdaci iz osnova finansiranja se preuzimaju u stvarnim (primljenim,odnosno plaćenim) iznosima koji su knjiženi na odgovarajućim kontima klase 8.

Izvještaj o kapitalnim izdacima i finansiranju (Obrazac KIF)

Izvještaj o kapitalnim izdacima i finansiranju se popunjava podacima o prometu konta klase 8.

Ovdje treba napomenuti da se navedeno ne odnosi na korisnike budžeta F BiH, koji posluju prekoJedinstvenog računa Trezora Federacije BiH, pošto je za te korisnike (Računovodstvenim politikamakoje je propisalo Federalno ministarstvo finansija) obavezan drugačiji način evidentiranja kapitalnih ifinansijskih transakcija preko konta klase 8.

Kod ovih korisnika, konta klase 8 mogu imati iskazana stanja na kraju godine, koja se zatvarajupreko konta 591111.

Prije popunjavanja Obrasca KIF potrebno je sravniti promet konta klase 8 s prometomodgovarajućih konta na kojima su knjižene iste operacije, koji predstavljaju bilansne pozicije.

Npr., nabavka stalnih sredstava knjiži na kontima klase 0 i kontima klase 5 (stalna sredstva i izvorisredstava), istovremeno s knjiženjem na kontima klase 8.

Korektivni računi 819000 i 829000 imaju ulogu zatvaranja računa primitaka, odnosno izdataka kojise knjiže na računima klase 8.

Eventualna neslaganja treba otkloniti prije sastavljanja iskaza.

U propisani obrazac se najprije unose kapitalni izdaci, zatim izvori finansiranja:

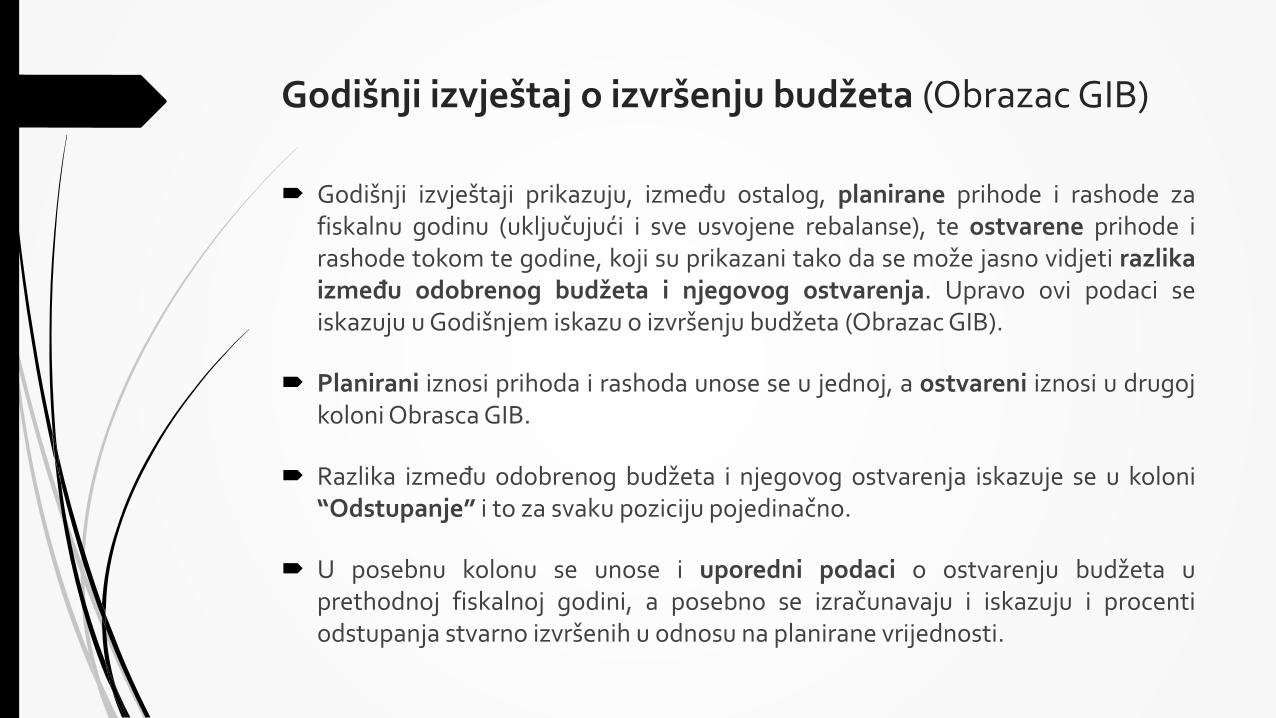

Godišnji izvještaj o izvršenju budžeta (Obrazac GIB)

Godišnji izvještaji prikazuju, između ostalog, planirane prihode i rashode zafiskalnu godinu (uključujući i sve usvojene rebalanse), te ostvarene prihode irashode tokom te godine, koji su prikazani tako da se može jasno vidjeti razlikaizmeđu odobrenog budžeta i njegovog ostvarenja. Upravo ovi podaci seiskazuju u Godišnjem iskazu o izvršenju budžeta (Obrazac GIB).

Planirani iznosi prihoda i rashoda unose se u jednoj, a ostvareni iznosi u drugojkoloni Obrasca GIB.

Razlika između odobrenog budžeta i njegovog ostvarenja iskazuje se u koloni“Odstupanje” i to za svaku poziciju pojedinačno.

U posebnu kolonu se unose i uporedni podaci o ostvarenju budžeta uprethodnoj fiskalnoj godini, a posebno se izračunavaju i iskazuju i procentiodstupanja stvarno izvršenih u odnosu na planirane vrijednosti.

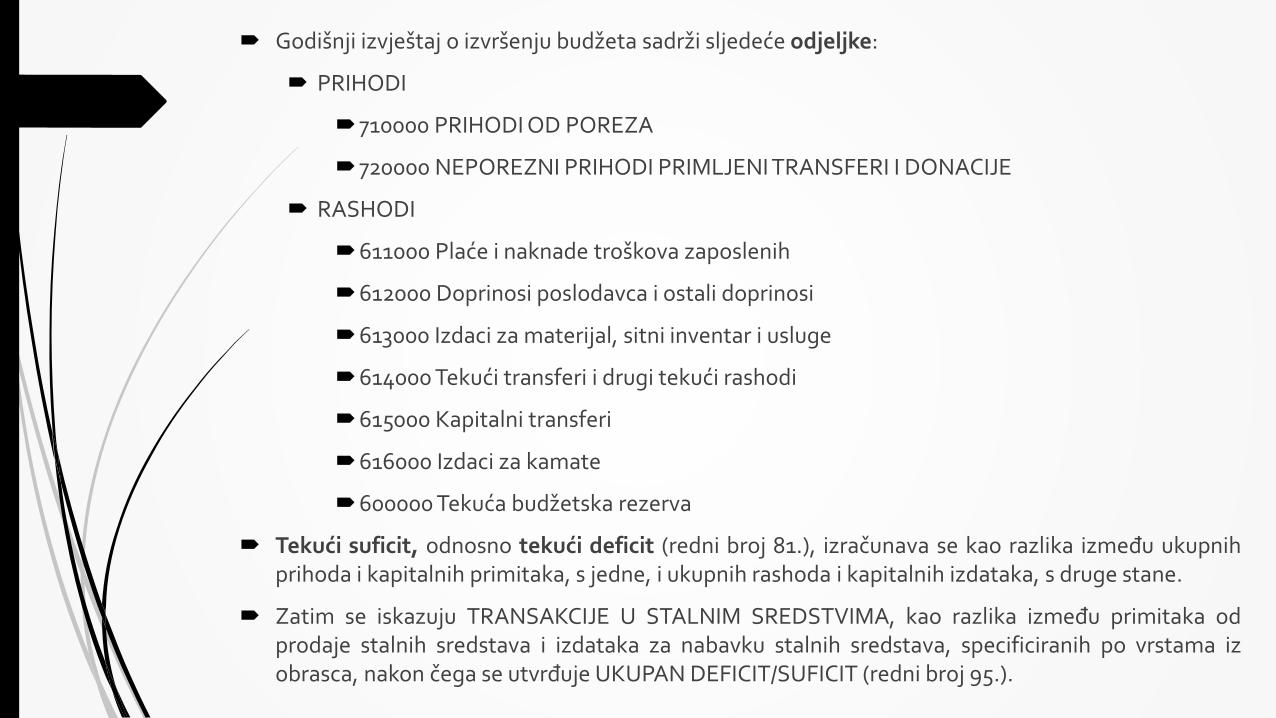

Godišnji izvještaj o izvršenju budžeta sadrži sljedeće odjeljke:

PRIHODI

710000 PRIHODI OD POREZA

720000 NEPOREZNI PRIHODI PRIMLJENI TRANSFERI I DONACIJE

RASHODI

611000 Plaće i naknade troškova zaposlenih

612000 Doprinosi poslodavca i ostali doprinosi

613000 Izdaci za materijal, sitni inventar i usluge

614000 Tekući transferi i drugi tekući rashodi

615000 Kapitalni transferi

616000 Izdaci za kamate

600000 Tekuća budžetska rezerva

Tekući suficit, odnosno tekući deficit (redni broj 81.), izračunava se kao razlika između ukupnihprihoda i kapitalnih primitaka, s jedne, i ukupnih rashoda i kapitalnih izdataka, s druge stane.

Zatim se iskazuju TRANSAKCIJE U STALNIM SREDSTVIMA, kao razlika između primitaka odprodaje stalnih sredstava i izdataka za nabavku stalnih sredstava, specificiranih po vrstama izobrasca, nakon čega se utvrđuje UKUPAN DEFICIT/SUFICIT (redni broj 95.).

Slijede TRANSAKCIJE U FINANSIJSKOJ IMOVINI:

PRIMICI OD FINANSIJSKE IMOVINE

IZDACI ZA FINANSIJSKU IMOVINU

NETO POVEĆANJE/SMANJENJE FINANSIJSKE IMOVINE (redni broj 113.)

Zatim se iskazuju TRANSAKCIJE U FINANSIJSKIM OBAVEZAMA:

PRIMICI OD ZADUŽIVANJA

IZDACI ZA OTPLATE DUGOVA

NETO ZADUŽIVANJE (OTPLATE DUGOVA) (redni broj 131.)

Na kraju ovog prvog dijela obrasca GIB iskazuje se UKUPAN FINANSIJSKI REZULTAT(redni broj 132.), kao krajnji ishod podataka iskazanih na prethodnim zbirnim red.brojevima 95., 113. i 131.

Drugi dio Obrasca GIB je pregled prema novoj SINTETIČKOJ KLASIFIKACIJI FUNKCIJAVLADE (COFOG) i to:

01 Opće javne usluge 06 Stambeni i zajednički poslovi

02 Odbrana 07 Zdravstvo

03 Javni red i sigurnost 08 Rekreacija, kultura i religija

04 Ekonomski poslovi 09 Obrazovanje

05 Zaštita životne sredine 10 Socijalna zaštita

Pomoćni obrasci A, B i C

Pravilnikom o finansijskom izvještavanju i godišnjem obračunu budžeta u F BiHsu propisana tri pomoćna obrasca:

Obrazac A - Stalna sredstva u obliku stvari i prava sa stanjem 31. 12.izvještajne godine,

Obrazac B - Ostala dugotrajna imovina sa stanjem 31.12. izvještajne godine,

Obrazac C - Potencijalne obaveze sa stanjem 31. 12. izvještajne godine

Pomoćni obrasci A, B i C sadrže dodatne finansijske podatke koji pobližespecificiraju i objašnjavaju pojedine pozicije ostalih finansijskih izvještaja.

Namjena pomoćnih obrazaca je i u tome da posluže kao osnov i informacionapodloga za:

izradu analiza (tekstualnog dijela godišnjih izvještaja) i

konsolidaciju godišnjih izvještaja.

Obrazac A - Stalna sredstva u obliku stvari i prava

Na ovom obrascu se iskazuju vrijednosti i kretanje vrijednosti stalnih sredstava u tokuizvještajne godine.

Početna stanja 01. 01., promet u toku godine, kao i završna salda konta stalnih sredstavapreuzimaju se iz odgovarajućih knjigovodstvenih evidencija budžetskog korisnika.

Stanja iskazana na Obrascu A kao “Ukupno”, pod 01. 01. i 31. 12. izvještajne godine, trebada se slažu sa odgovarajućim stavkama u Bilansu stanja:

ukupno stanje nabavne vrijednosti sa stanjem na rednom broju 12. BS, a

ukupno stanje ispravke vrijednosti sa stanjem na rednom broju 13. BS.

Po pitanju ispravke vrijednosti stalnih sredstava treba još jednom napomenuti da jepropisima o računovodstvu budžeta i budžetskih korisnika propisano:

da se ispravka vrijednosti (obračunski otpis) stalnih sredstava vrši na teret kontaklase 5 – Izvori stalnih sredstava (a ne na teret rashoda);

da se ispravka vrijednosti stalne imovine kod budžeta i budžetskih korisnika i daljeobavezno vrši po stopama iz Nomenklature sredstava za amortizaciju.

Ukazuje se i da “broj konta”, koji je naveden u prvoj koloni drugog dijela Obrasca A, nijesasvim u skladu ni sa propisanim kontnim planom (pošto kontni plan ne sadrži sva kontanavedena u obrascu), ni sa propisanim stopama otpisa vrijednosti iz Nomenklature (naprimjer: zemljište se ne otpisuje, a konto 011910 ne predstavlja ispravku vrijednostizemljišta nego ispravku vrijednosti “ostalih građevina”, osim zgrada i stanova; kontoispravke vrijednosti opreme nije 011940 nego 011920; ne postoji poseban konto ispravkevrijednosti “ostalih stalnih sredstava” niti sredstava van upotrebe i dr.).

Iz tih razloga, drugi dio Obrasca A treba popunjavati po datom “Opisu”, a ne ponavedenim kontima koja su pogrešna.

Ako je, po bilo kom osnovu, u toku izvještajne godine došlo do neuobičajenih promjenavrijednosti stalnih sredstava (značajnija rashodovanja ili prodaje, značajne nove nabavke,naročito po osnovu nekih “ostalih prilagođavanja” vrijednosti stalnih sredstava), uanalizama ih je potrebno posebno objasniti i obrazložiti.

Obrazac B - Ostala dugotrajna imovina

Obrazac B predstavlja specifikaciju dugoročnih plasmana, ulaganja u vrijednosne papire idugoročnih razgraničenja.

Stanja na Obrascu B pod 01. 01. i 31. 12., po vrijednostima koje se iskazuju, treba da seslažu sa stanjima na rednim brojevima 15. do 21. Bilansa stanja.

S obzirom da budžetski korisnici koji posluju u sistemu trezora ne bi trebali da imajukonta iz grupe 02, 03 i 09, oni i ne trebaju popunjavati ovaj obrazac, pošto će podaci kojisu se ranije unosili u ovaj obrazac biti za njega iskazani u konsolidiranom izvještaju.

Obrazac C - Potencijalne obaveze i obaveze po osnovu zakupa

U PRVU TABELU Obrasca C unose se podaci o potencijalnim obavezama koje suevidentirane u vanbilansnim evidencijama, na kontima klase 9.

Relevantni samo oni potencijalni događaji koji mogu rezultirati budućim gubicima,odnosno rashodima.

U DRUGOJ TABELI Obrasca C posebno se specificiraju podaci o budućim obavezama poosnovu zakupa, i to:

zasebno za finansijski zakup (kojim se na zakupoprimca ujedno prenose i svi rizici ikoristi iz sredstva koje je predmet zakupa), odnosno

zasebno za operativni zakup (kojim se, u zamjenu za određenu naknadu, nazakupoprimca prenosi samo pravo na korištenje nekog sredstva u nekom periodu,bez prenosa rizika i koristi od tog sredstva).

Analize izvještaja..

U tekstualnom dijelu izvještaja obavezno se prezentira:

Opća privredna situacija u izvještajnom periodu koju obrađuju ministarstvafinansija i službe za finansije na svim nivoima vlasti;

Izvršenje budžeta i analiza odstupanja ostvarenih od planiranih prihoda,primitaka, finansiranja, rashoda i izdataka;

Analiza troškova zaposlenih;

Analiza potraživanja;

Analiza obaveza;

Analiza stalnih sredstava u obliku stvari i prava;

Objašnjenja o eventualnim značajnim postbilansnim događajima;

Zaključak

PREDBILANSNE RADNJE, OBRAČUNI I USAGLAŠAVANJA

OSNOV ZA SAČINJAVANJE FI PRAVNIH LICA PREMA ZoRiR F BiH, SN F BiH br. 83/09

Poslovne knjige vode se za poslovnu godinu i predstavljaju osnov za izradu godišnjih ipolugodišnjih finansijskih izvještaja.

Poslovne knjige su:

Dnevnik je poslovna knjiga u koju se unose knjigovodstvene promjene, hronološki,prema vremenskom redoslijedu njihovog nastanka. Može se uspostaviti kaojedinstvena poslovna knjiga ili više knjiga koje su namijenjene za evidentiranjepromjena na pojedinim skupinama bilansnih ili vanbilansnih pozicija.

Glavna knjiga je sistemska knjigovodstvena evidencija promjena nastalih nafinansijskom položaju i uspješnosti poslovanja (imovini, obavezama, kapitalu,rashodima, prihodima i rezultatu poslovanja i vanbilansne evidencije).

Pomoćne knjige su analitičke evidencije koje se vode za nematerijalna sredstva,postrojenja i opremu, investicione nekretnine, dugoročne finansijske plasmane,zalihe, potraživanja, gotovinu i gotovinske ekvivalente, obaveze, kapital i dr.. Primjeriodi knjiga su: knjiga (dnevnik) blagajne, knjiga ulaznih faktura (KUF), knjiga izlaznihfaktura (KIF), knjiga deviznih sredstava, knjiga izdatih čekova, knjiga dospijećamjenica, knjiga dionica, knjiga udjela i dr.

U poslovne knjige unose se podaci po principu nastanka poslovnih događaja, a na osnovuvjerodostojnih knjigovodstvenih isprava.

Poslovne knjige otvaraju se početkom svake poslovne godine prijenosom stanja iz bilansasastavljenog na kraju prethodne poslovne godine ili na osnovu početnog bilansa kodnovoosnovanih pravnih lica, a sa danom stjecanja statusa pravnog lica i prilikom provođenjastatusnih promjena u skladu sa članom 36. ZoRiR F BiH, SN F BiH br. 83/09.

One pozicije koje se ne nalaze u početnom bilansu otvaraju se u poslovnim knjigama u toku godinenastankom poslovnog događaja, na osnovu vjerodostojne knjigovodstvene isprave.

Poslovne knjige vode se na način da osiguraju,

kontrolu unesenih podataka,

ispravnost unosa podataka,

čuvanje podataka,

mogućnost korištenja podataka,

mogućnost uvida u promet i stanje na računima glavne knjige,

mogućnost uvida u vremenski nastanak obavljenog unosa poslovnih događaja.

Poslovne knjige se zaključuju poslije knjiženja svih poslovnih promjena i obračuna na danzavršetka poslovne godine najkasnije do roka za dostavljanje finansijskih izvještaja kao i uslučajevima statusnih promjena, prestanka poslovanja i u drugim slučajevima u kojima jeneophodno zaključiti poslovne knjige.

Radnje koje prethode zaključenju poslovnih knjiga su:

1. Popis imovine i obaveza – član 25. ZoRiR F BiH, SN F BiH br. 83/09

2. Obračun amortizacije – član 27. ZoRiR F BiH, SN F BiH br. 83/09

3. Usaglašavanje potraživanja i obaveza – član 28. ZoRiR F BiH, SN F BiH br. 83/09

Popis imovine i obaveza na dan 31.12.2018. obuhvata popis:1. Nematerijalnih sredstva2. Nekretnina, postrojenja i opreme3. Investicijskih nekretnina4. Bioloških sredstava5. Ostalih (specifičnih) stalnih materijalnih sredstava6. Dugoročnih finansijskih plasmana i dugoročnih potraživanja7. Sirovina, materijala, rezervnih dijelova i sitnog inventara8. Proizvodnje u toku i poluproizvoda9. Gotovih proizvoda i robe10. Stalnih sredstava i sredstva obustavljenog poslovanja namijenjenih prodaji11. Gotovine i gotovinskih ekvivalenata12. Kratkoročnih finansijskih plasmana i kratkoročnih potraživanja13. Dugoročnih i kratkoročnih obaveza

Postupak popisa imovine i obaveza započinje donošenjem Odluke o vršenju popisa i formiranjemKomisije za popis od strane ovlaštenog lica za zastupanje pravnog lica.

Komisija za popis utvrđuje stanje popisom, sastavlja popisne liste i Izvještaj o izvršenom popisu.

Izvještaj o izvršenom popisu trebao bi minimalno da sadrži:

Usporedni pregled stvarnog i knjigovodstvenog stanja popisane imovine i obaveza

Pregled količinskih i vrijednosnih razlika između stvarnog i knjigovodstvenog stanja

Podataka o stvarnom kalu, rasturu, kvaru i lomu (KRKL)

Mišljenja popisne komisije o uzrocima utvrđenih viškova i manjkova

Prijedloga evidentiranja popisnih razlika

Mišljenja o sumnjivim, spornim i zastarjelim potraživanjima

Mišljenja o obavezama čiji je rok plaćanja prošao, a još nije nastupila zastara i slično…

Napomena: Manjak zaliha nastao kao posljedica kala, rastura, kvara ili loma, kao i više sile (poplave,požara, zemljotres, krađa), ne smatra se poreski nedopustivim rashodom.

Visina porezno priznatog rashoda jednaka je visini rashoda koji se utvrđuje na način propisanodredbama propisa koji uređuju porez na dodanu vrijednost.

LINK (24.01.2019.): http://www.uino.gov.ba/download/Dokumenti/Dokumenti/bos/Porezi/PDV/Pravilnik_o_primjeni_Zakona_o_PDV_5205_(normativi).pdf

KRKL I MANJAK MATERIJALA NA TERET PRAVNOG LICA…

Na osnovu popisa provedenog na datum bilansa stanja utvrđen je manjak materijala na zalihama

28.000,00 KM. Dopuštena vrijednost manjka obračunata na osnovu propisanih stopa za kalo,

rastur, kvar i lom je 18.200,00. Prekomjerni manjak materijala iznad dozvoljenog kalo rastura, kvara

i loma iznosi 9.800,00 KM. Na vrijednost manjka je obračunat PDV u iznosu od 1.666,00 KM.

Obzirom da za prekomjerni manjak nije bilo moguće teretiti neku odgovornu osobu, jer je nastao

zbog grešaka na starim mašinama, odlučeno je da taj manjak tereti troškove pravnog lica.

R. br. Opis KontoIznos

Duguje Potražuje

1. Kalo, rastur, kvar i lom materijalaManjkovi sirovina i materijala

Sirovine i materijalPDV po osnovu vlastite potrošnje u neposlovne svrhe

Za knjiženje KRKL i manjka

57905761101472

18.200,0011.466,00

28.000,001.666,00

Napomena: Manjak na teret pravnog lica tretira se kao porezno nepriznat rashod u Poreznom bilansu.

KRKL I MANJAK MATERIJALA NA TERET ODGOVORNOG LICA…

Na osnovu popisa provedenog na datum bilansa stanja utvrđen je manjak materijala na zalihama

28.000,00 KM. Dopuštena vrijednost manjka obračunata na osnovu propisanih stopa za kalo,

rastur, kvar i lom je 18.200,00. Prekomjerni manjak materijala iznad dozvoljenog kalo rastura, kvara

i loma iznosi 9.800,00 KM. Na vrijednost manjka je obračunat PDV u iznosu od 1.666,00 KM. Za

prekomjerni manjak tereti se odgovorna osoba – radnik na skladištu materijala (skladištar).

R. br. Opis KontoIznos

Duguje Potražuje

1. Kalo, rastur, kvar i lom materijalaPotraživanja od zaposlenika

Sirovine i materijalPDV po osnovu isporuka neobvezn. PDV-a (krajnja potr.)

Za knjiženje KRKL i manjka

5790232101473

18.200,0011.466,00

28.000,001.666,00

Važne napomene vezano za manjkove…

Ukoliko poslodavac oprosti dug koji ima radnik na osnovu utvrđenog manjka isti će setretirati kao KORISTI ZAPOSLENIKA u skladu sa članom 10. stavom 3. tačkom 5. Zakonao porezu na dohodak, SN F BiH br. 10/08, 9/10, 44/11, 7/13, 65/13, gdje je poslodavacobavezan da izvrši obračun poreza i doprinosa po osnovu koristi.

U slučaju da se prilikom inspekcijskog nadzora utvrdi da je za manjak, koji je knjižen nateret rashoda pravnog lica, odgovoran radnik, tada će se takav manjak tretirati kaoKORISTI ZAPOSLENIKA i na njega će se zaračunati porez na dohodak i doprinosi na teretradnika i na teret poslodavca.

Na teret poslodavca će ići i kamata zbog kašnjenja u izmirenju te obaveze, kao i kaznapropisana Zakonom o Poreznoj Upravi F BiH, SN F BiH br. 33/02, 28/04, 57/09, 40/10,27/12, 7/13, 71/14 i 91/15.

Član 28. Pravilnika o primjeni Zakona o porezu na dobit, SN F BiH br. 88/16, 11/17 i 96/17,detaljno razmatra poreski tretman rashoda po osnovu manjkova zaliha.

Odredbe ovog člana koje se odnose na zalihe primjenjuju se i na imovinu poreznogobveznika.

VIŠKOVI MATERIJALA…

Redovnim popisom zaliha utvrđen je višak materijala 50 kg. Pretpostavlja se da je višak nastao zbognepreciznog mjerenja prilikom izdavanja sa skladišta. Tržišna cijena na dan bilansa je 25,00 KM / kg.Dat je nalog za knjiženje viška u iznosu od 1.250,00 KM. Višak je zadužen na skladište.

R. br. Opis KontoIznos

Duguje Potražuje

1. Sirovine i materijalViškovi

Za knjiženje viškova materijala

101676

1.250,001.250,00

PDV se ne obračunava na viškove!!!

Obračun amortizacije...

Na kraju poslovne godine sastavlja se konačan obračun amortizacije.

Sastavljanje konačnog obračuna amortizacije zasniva se na stvarnom stanju utvrđenomna osnovu popisa.

Obračunu amortizacije podliježe dugotrajna imovina koja ima ograničen vijek trajanja.

Dugotrajnom imovinom smatraju se materijalna (nekretnine, postrojenja, oprema ibiološka sredstva) i nematerijalna sredstva, osim goodwilla, čiji je vijek upotrebe duži od12 mjeseci.

Amortizaciji ne podliježe dugotrajna imovina koja ima neograničen vijek upotrebe, kaošto je zemljište, šuma, obnovljivi prirodni resursi i sl.

Amortizacija se obračunava na svaku pojedinačnu dugotrajnu imovinu koju porezniobveznik ima u svom vlasništvu i upotrebljava u svom poslovanju.

Jednom amortizirana dugotrajna imovina ne može se ponovo uključivati u obračunamortizacije, ni kada je ista i dalje u upotrebi, osim u slučaju naknadnih ulaganja u takvuimovinu.

Amortizacija dugotrajne imovine , u skladu sa članom 43. Pravilnika o primjeni Zakona oporezu na dobit, SN F BiH br. 88/16, 11/17 i 96/17, smatra se porezno priznatim rashodom,ukoliko se obračunava na nabavnu vrijednost proporcionalnom metodom primjenommaksimalnih godišnjih stopa amortizacije iz člana 19. stav (2) Zakona o porezu na dobit,SN F BiH br . 15/16.

Obračun rashoda na ime amortizacije počinje u mjesecu u kojem je dugotrajnaimovina stavljena u upotrebu prema Zakonu o porezu na dobit, SN F BiH br . 15/16..

U skladu sa članom 42 Pravilnika o primjeni Zakona o porezu na dobit, SN F BiH br. 88/16,11/17 i 96/17, vrijednost dugotrajne imovine čija je pojedinačna nabavna vrijednostmanja od 1.000,00 KM može u cijelosti umanjiti poreznu osnovicu u godini kada jeizvršena nabavka te imovine i kada je ista stavljena u upotrebu.

Porezni obveznik ima pravo na korištenje metode ubrzane amortizacije za imovinukoja služi za sprečavanje zagađivanja zraka, vode, zemljišta i ublažavanje buke, pri čemuse stopa porezno priznate amortizacije uvećava do 50% u odnosu na stope amortizacijedopuštene prema članu 19. stav (2) Zakona.

Porezno priznate stope amortizacije dugotrajne imovine prema Zakonu o porezu na dobit,

SN F BiH br. 15/16…

GRAĐEVINSKI OBJEKTI - 5%,

CESTE, KOMUNALNI OBJEKTI, ŽELJEZNICA - 10%,

OPREMA, VOZILA, POSTROJENJA - 15%,

OPREMA ZA VODOPRIVREDNE, VODOVODNE I KANALIZACIJSKE SISTEME - 15%,

HARDVER I SOFTVER I OPREMA ZA ZAŠTITU OKOLIŠA - 33,3%,

VIŠEGODIŠNJI ZASADI - 15%,

OSNOVNA STADA - 40%

NEMATERIJALNA IMOVINA - 20%.

PROPORCIONALNA METODA AMORTIZACIJE Karakteristike metoda:

Načelo: Stalna sredstva se kroz vijek upotrebe upotrebljavaju ravnomjerno

Ono dovodi do toga da se amortizacijski iznos (kvota) obračunava u nepromijenjenim iznosima i

redovito tereti troškove kroz cijeli period upotrebe sredstva.

Amortizacijski iznos = osnovica za obračun amortizacije / vijek upotrebe

Postotak (stopa) amortizacije = (amortizacijski iznos / osnovica za obračun am.)*100

Naziva se još i linearnom metodom amortizacije...

Nabavna vrijednost nematerijalnog sredstva – software-a je 10.000,00 KM, a predviđeni vijek

upotrebe 3 godina. Utvrditi amortizacijski iznos, stopu amortizacije i tabelarno prikazati proces

obračuna putem proporcionalne metode amortizacije...

God. Osnov. za obr. am. Stopa am. u % Amortiz. kvota Neam. vrijed. st. sred. krajem god.

123

10.00010.00010.000

33,333,333,3

3.333,333.333,333.333,33

6.666,663.333,33

-----

∑ ----- 100 10.000 -----

Amortizacijski iznos = 10.000 / 3 godine = 3.333,33 KM godišnjeStopa am. = (3.333,33 / 10.000) * 100 = 33,3 %

Knjiženje amortizacije…

D Rn. 014 – Ostala nematerij. sred. - software P

St. 10.000

D Rn. 014-8 – I.V. K: 014 po osnovu am. P

3.333,33 (1)3.333,33 (2)3.333,33 (3)

D Rn. 540 - Amortiz. do visine por. prizn. rash. P

(1) 3.333,33(2) 3.333,33(3) 3.333,33

Opis:(1) Knjiženje amortizacije za 1. godinu(2) Knjiženje amortizacije za 2. godinu(3) Knjiženje amortizacije za 3. godinu

Usaglašavanje potraživanja i obaveza...

Pravna lica su dužna da prije sastavljanja finansijskih izvještaja, usaglasemeđusobna potraživanja i obaveze što se dokazuje odgovarajućomknjigovodstvenom ispravom, tzv. IOS-om (izvodom otvorenih stavki).

Stanje obaveza i potraživanja se utvrđuje na dan 31.decembra tekuće godine.

Primalac konfirmacije (usaglašavanja potraživanja i obaveza) je dužanpošiljaocu: dužniku, povjeriocu ili njegovom revizoru odgovoriti na konfirmacijuu roku od osam dana.

Ostale predbilansne radnje… Izvršiti ažuriranje svih knjiženja i provjeriti da li ima eventualno bilo kakve zaostale dokumentacije koja

nije evidentirana u poslovnim knjigama, npr.

Da li su proknjižene plate, topli obrok, nalozi za službena putovanja, PDV prijave i slično…

Da li je dobit tekuće godine (od 2017. godine) sa konta 341 prenešena na konto 340 – neraspoređenadobit ranijih godina…

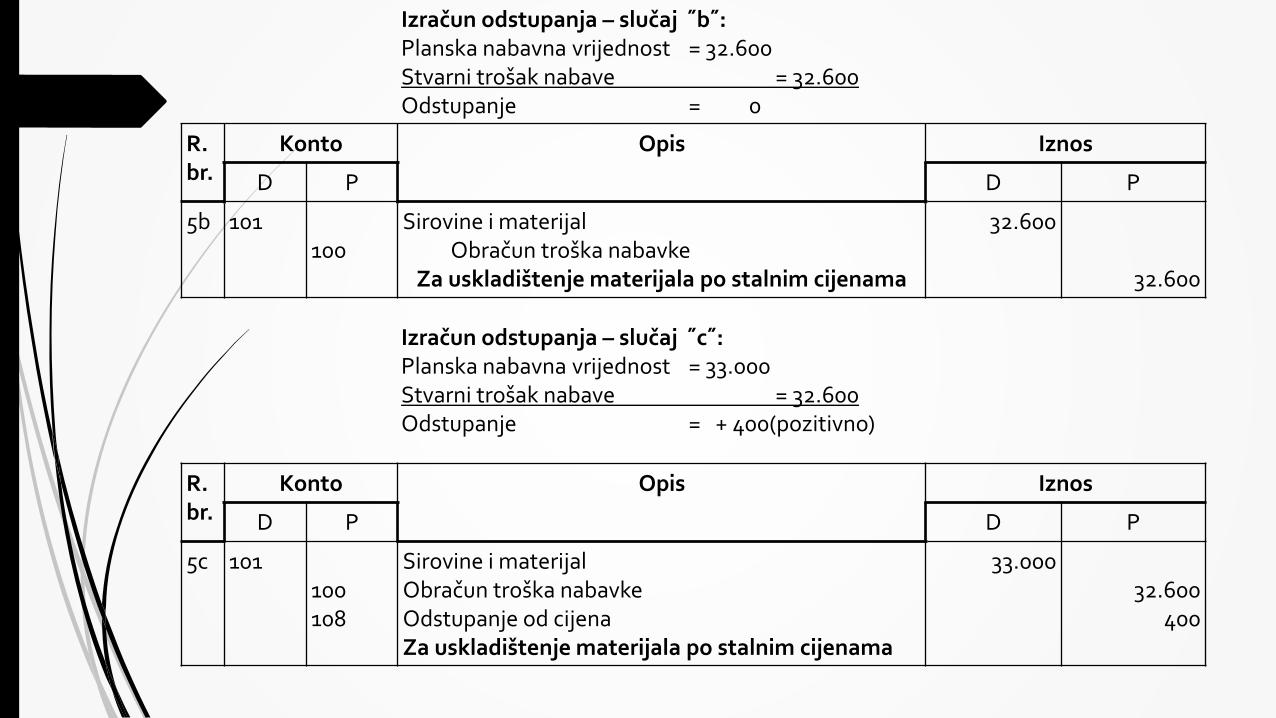

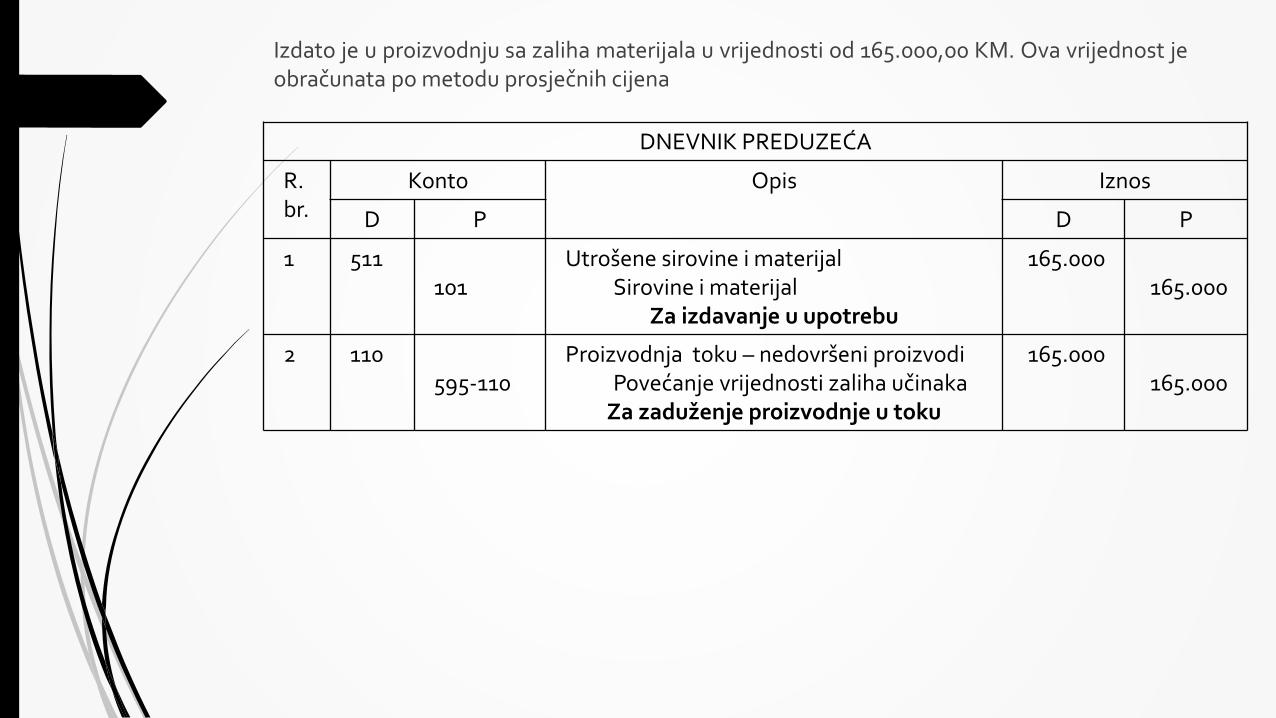

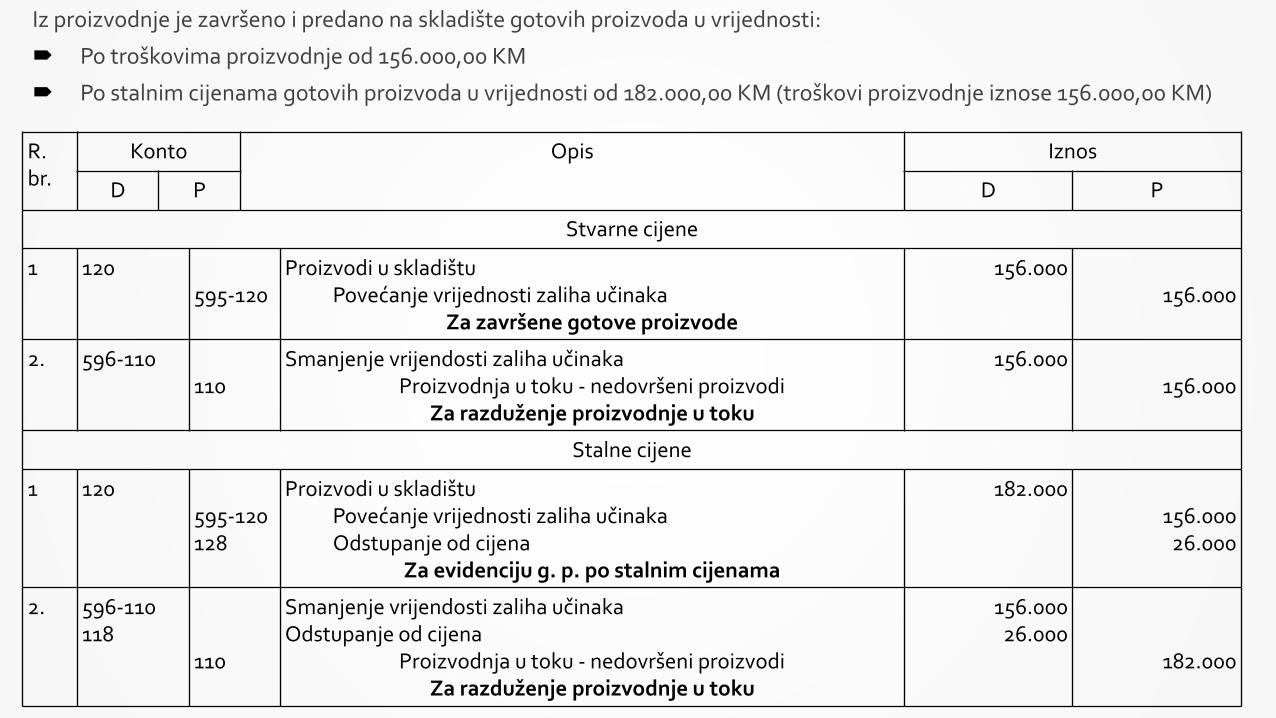

Da li se konta 595 i 596 (povećanje i smanjenje zaliha učinaka) slažu sa tzv. kontima proizvodnje (110– proizvodnja u toku, 120 – proizvodi u skladištu, 511 – utrošene sirovine i materijal i slično)…

Provjeriti knjiženja prihoda i rashoda koji se odnose na izvještajni period s posebnim osvrtom na:

(ne)postojanje aktivnih i pasivnih vremenskih razgraničenja…

Porezno (ne)priznate rashode…

Da li je izvršeno preknjižavanje dugoročnih dijelova na kratkoročne…

Usaglasiti stanja glavne knjige sa pomoćnim knjigama, npr.

Usaglasiti Analitiku prometa kupaca sa glavnom knjigom…

Usaglasiti Analitiku prometa dobavljača sa glavnom knjigom…

Usaglasiti materijalno računovodstvo sa glavnom knjigom…

TRETMAN DOGAĐAJA NAKON DATUMA BILANSA

Tretira ih MRS 10 - Događaji nakon izvještajnog perioda

Događaji nakon izvještajnog perioda su oni, i povoljni i nepovoljni događaji, kojinastaju između kraja izvještajnog perioda i datuma kada je odobrenoobjavljivanje finansijskih izvještaja.

Mogu se identifikovati dvije vrste događaja:

oni događaji koji pružaju dokaz o uslovima koji su postojali na krajuizvještajnog perioda (događaji nakon izvještajnog perioda koji zahtijevajuusklađivanje); i

oni događaji koji ukazuju na uslove koji su nastali nakon izvještajnog perioda(događaji nakon izvještajnog perioda koji ne zahtijevaju usklađivanje).

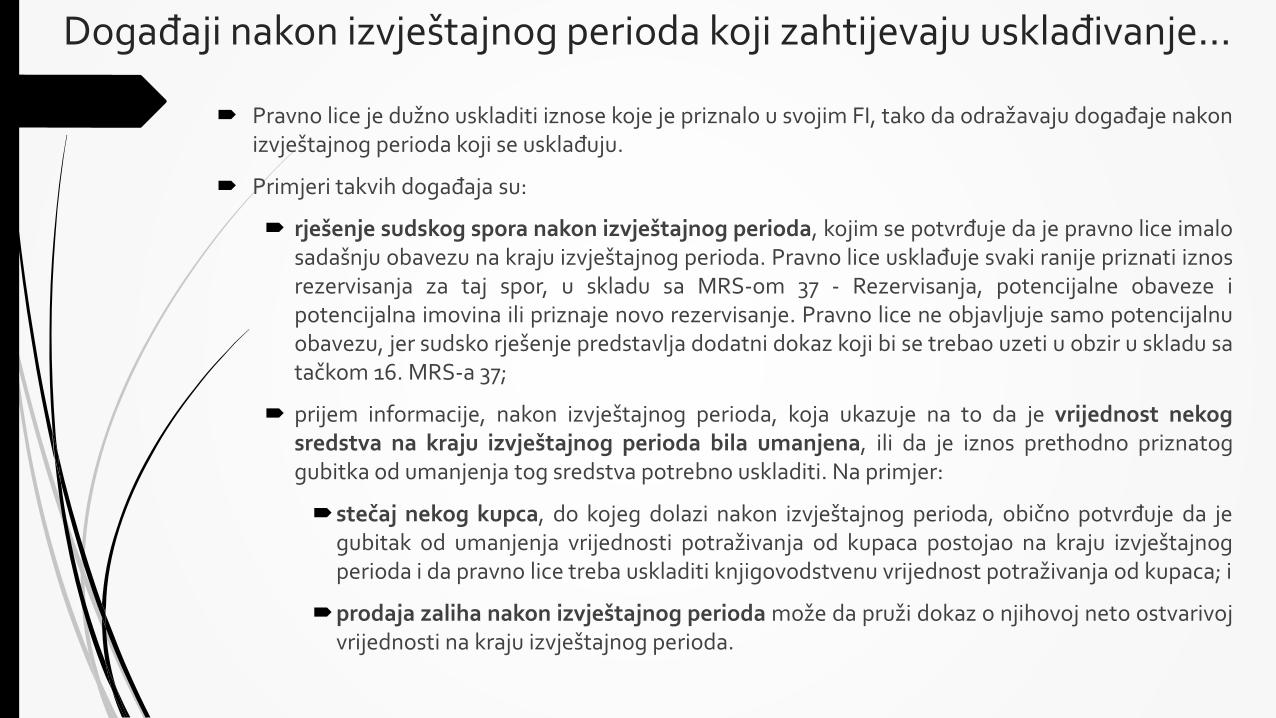

Događaji nakon izvještajnog perioda koji zahtijevaju usklađivanje…

Pravno lice je dužno uskladiti iznose koje je priznalo u svojim FI, tako da odražavaju događaje nakonizvještajnog perioda koji se usklađuju.

Primjeri takvih događaja su:

rješenje sudskog spora nakon izvještajnog perioda, kojim se potvrđuje da je pravno lice imalosadašnju obavezu na kraju izvještajnog perioda. Pravno lice usklađuje svaki ranije priznati iznosrezervisanja za taj spor, u skladu sa MRS-om 37 - Rezervisanja, potencijalne obaveze ipotencijalna imovina ili priznaje novo rezervisanje. Pravno lice ne objavljuje samo potencijalnuobavezu, jer sudsko rješenje predstavlja dodatni dokaz koji bi se trebao uzeti u obzir u skladu satačkom 16. MRS-a 37;

prijem informacije, nakon izvještajnog perioda, koja ukazuje na to da je vrijednost nekogsredstva na kraju izvještajnog perioda bila umanjena, ili da je iznos prethodno priznatoggubitka od umanjenja tog sredstva potrebno uskladiti. Na primjer:

stečaj nekog kupca, do kojeg dolazi nakon izvještajnog perioda, obično potvrđuje da jegubitak od umanjenja vrijednosti potraživanja od kupaca postojao na kraju izvještajnogperioda i da pravno lice treba uskladiti knjigovodstvenu vrijednost potraživanja od kupaca; i

prodaja zaliha nakon izvještajnog perioda može da pruži dokaz o njihovoj neto ostvarivojvrijednosti na kraju izvještajnog perioda.

utvrđivanje, nakon izvještajnog perioda, troška kupljene imovine, ili prihoda odprodaje imovine, a ta kupovina ili prodaja se dogodila prije kraja izvještajnogperioda;

utvrđivanje, nakon izvještajnog perioda, iznosa dobiti za raspodjelu ili isplatubonusa, ako je subjekt, na kraju izvještajnog perioda, imao postojeću zakonsku iliizvedenu obavezu za takve isplate, kao posljedicu događaja nastalih prije tog datuma(v. MRS 19 - Primanja zaposlenih);

otkrivanje prevare ili grešaka koje ukazuju da su finansijski izvještaji netačni.

Napomena: U skladu sa tačkom 7. MRS 10 - Događaji nakon izvještajnog perioda, ovidogađaji obuhvataju sve događaje nastale do datuma kada je odobreno izdavanjefinansijskih izvještaja, čak i ako ti događaji nastanu nakon javnog objavljivanja dobitiili drugih odabranih finansijskih informacija.

Događaji nakon izvještajnog perioda koji ne zahtijevaju usklađivanje…

Pravno lice nije dužno uskladiti iznose koje je priznao u svojim finansijskim izvještajima zadogađaje nakon izvještajnog perioda koji ne zahtijevaju usklađivanje.

Primjer događaja nakon izvještajnog perioda koji ne zahtijeva usklađivanje je pad fervrijednosti ulaganja između kraja izvještajnog perioda i datuma na koji je odobrenoizdavanje finansijskih izvještaja.

Ako su događaji nakon izvještajnog perioda koji ne zahtijevaju usklađivanje značajni,njihovo neobjavljivanje bi moglo utjecati na ekonomske odluke koje korisnici donose naosnovu finansijskih izvještaja.

U skladu s tim, pravno lice je dužno da, za svaku značajnu kategoriju događaja nakonizvještajnog perioda koji ne zahtijevaju usklađivanje, objavi u Bilješkama uz finansijskeizvještaje sljedeće informacije:

prirodu događaja; i

procjenu njegovog finansijskog efekta, ili

izjavu da takva procjena nije moguća.

ISPRAVLJANJE GREŠAKA U TEKUĆEM I/ILI IZ RANIJIH PERIODA

Metode utvrđivanja grešaka:

metoda najkraće linije znači da u prostornom polju grešaka, gdje su mogućnosti greškeproširene na razne poslove različitog obima, treba ići uvek od manjeg posla prema većem,

metoda izolacije se sastoji u sužavanju polja grešaka na što je moguće racionalniji način kakobi se greška što brže i lakše konkretizirala

Dvije su osnovne vrste grešaka:

FORMALNE greške

MATERIJALNE greške

U formalne greške se svrstavaju greške čije se postojanje može uočiti na bazi poznavanja računskihpravila dvojnog računovodstvenog sistema. Sistem dvojnog računovodstva odlikuje seautomatskom kontrolom. Svako narušavanje tih računskih pravila automatski ukazuje napostojanje greške.

Materijalne greške čine one greške gdje računska pravila u sistemu dvojnog računovodstva nisu umogućnosti uočiti te greške, drugim riječima, automatska kontrola ne reaguje odnosno ne otkrivapostojanje neke računovodstvene greške. Puno su složenije i teže se otkrivaju. Utvrđuju se na baziiskustva računovodstvenih radnika.

METODE ZA ISPRAVLJANJE MATERIJALNIH GREŠAKA:

precrtavanje,

storniranje i

dopunsko knjiženje.

Metoda precrtavanja polazi od toga da se pogrešno ispisan iznos se precrtava, vidljivoiznad pogrešnog upisuje ispravan uz paraf osobe koja ispravlja. Može se primijeniti samoukoliko se greška primijeti u momentu knjiženja određenog poslovnog događaja, aliukoliko se ovakva i ili slična greška u računovodstvu primjeti naknadno, ovakva metodaispravke se ne smije primjeniti.

Metoda storniranja predstavlja najčešće primjenjivani metod otklanjanja grešaka uračunovodstvu. Sa stanovišta karaktera učinjene greške, storno može biti: potpuni idjelomični. Sa stanovišta tehnike ispravljanja grešaka, storno može biti: obični ili crnistorno i crveni storno.

Metoda dopunskog knjiženja dopisuje razliku i na taj način saldo postaje ispravan.Međutim, često se stvara krivi zaključak da su evidentirana dva poslovna događaja.

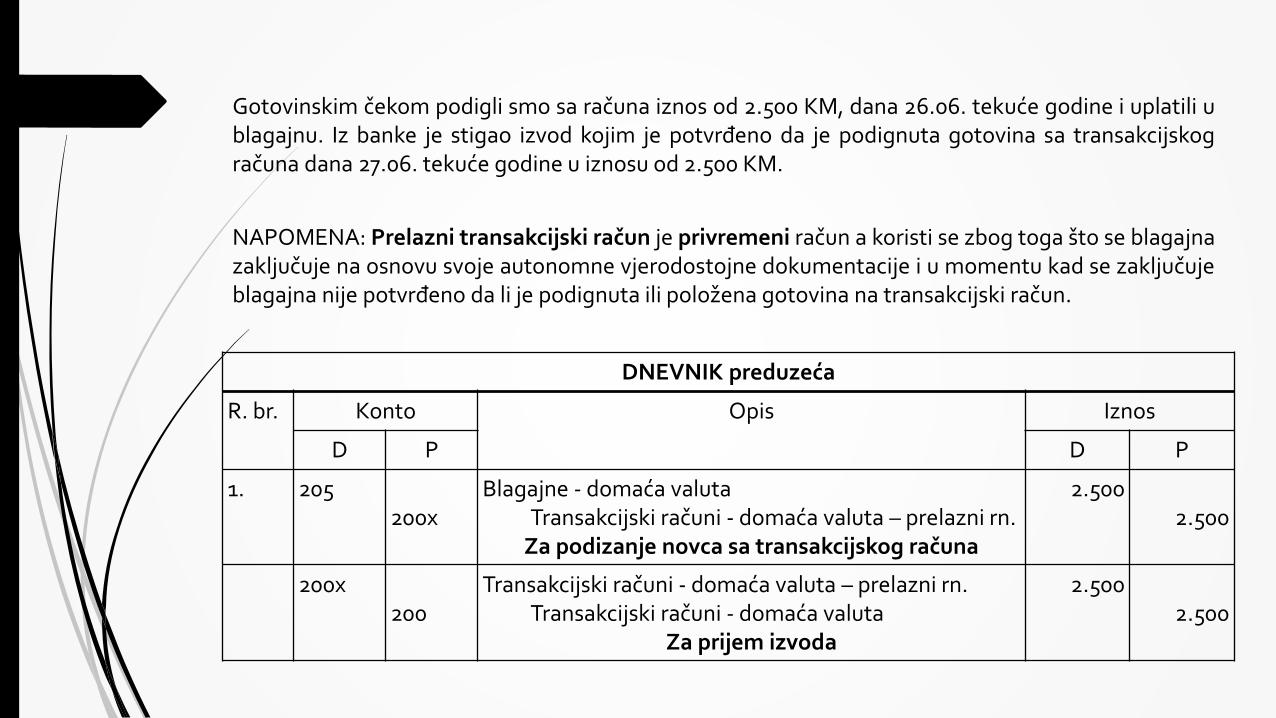

Potpuni crni storno – greška kod knjiženja izvoda sa transakcijskog računa…

Stanje na transakcijskom računu iznosilo je 80.000 KM. Stanje obaveza premadobavljačima iznosi 5.000 KM. Poslovni događaj: Doznačeno je dobavljačima putemtransakcijskog računa 5.000 KM na ime izmirenja obaveza. Poslovni događaj je proknjiženna suprotne (pogrešne) strane računa.

R. br. Opis Konto Iznos

Duguje Potražuje

1. Transakcijski račun

Dobavljači u zemlji

Za knjiženje izvoda sa transakcijskog računa

200

432

5.000,00

5.000,00

2. Dobavljači u zemlji

Transakcijski račun

Za potpuni crni storno greške

432

200

5.000,00

5.000,00

3. Dobavljači u zemlji

Transakcijski račun

Za ispravno knjiženje izvoda

432

200

5.000,00

5.000,00

Negativnost ove metode je neprirodno povećanje prometa na računu sa greškom.

Potpuni crveni storno – greška kod knjiženja izvoda sa transak. računa…

Svi podaci iz prethodnog primjera su isti.

R. br. Opis Konto Iznos

Duguje Potražuje

1. Transakcijski račun

Dobavljači u zemlji

Za knjiženje izvoda sa transakcijskog računa

200

432

5.000,00

5.000,00

2. Transakcijski račun

Dobavljači u zemlji

Za potpuni crveni storno greške

200

432

-5.000,00

-5.000,00

3. Dobavljači u zemlji

Transakcijski račun

Za ispravno knjiženje izvoda

432

200

5.000,00

5.000,00

Navedene metode koriste se i za ispravke grešaka ranijih perioda koje nisu značajne utekućem periodu. Ispravke grešaka ranijih perioda u tekućem periodu su „jednostavne“kada se odnose samo na promjene u imovini, obavezama i kapitalu pravnog lica.

Međutim, kada se ispravljanje grešaka ranijih perioda koje nisu značajne u tekućemperiodu odnose na poslovne promjene koje se pojavljuju na računima prihoda irashoda, tada se javlja potreba za korištenjem slijedećih konta:

591 - Rashodi iz osnova ispravki grešaka iz ranijih godina

691 - Prihodi po osnovu ispravki grešaka ranijih godina koji nisu značajni

U slučaju značajnih grešaka ranijih perioda potrebno je iste ispraviti u periodu ukojem su i nastale, te sačiniti i predati izmijenjene finansijske izvještaje za period ukojem je otklonjena greška nastala, jer je ista bila iskazana u ranije predanimfinansijskim izvještajima

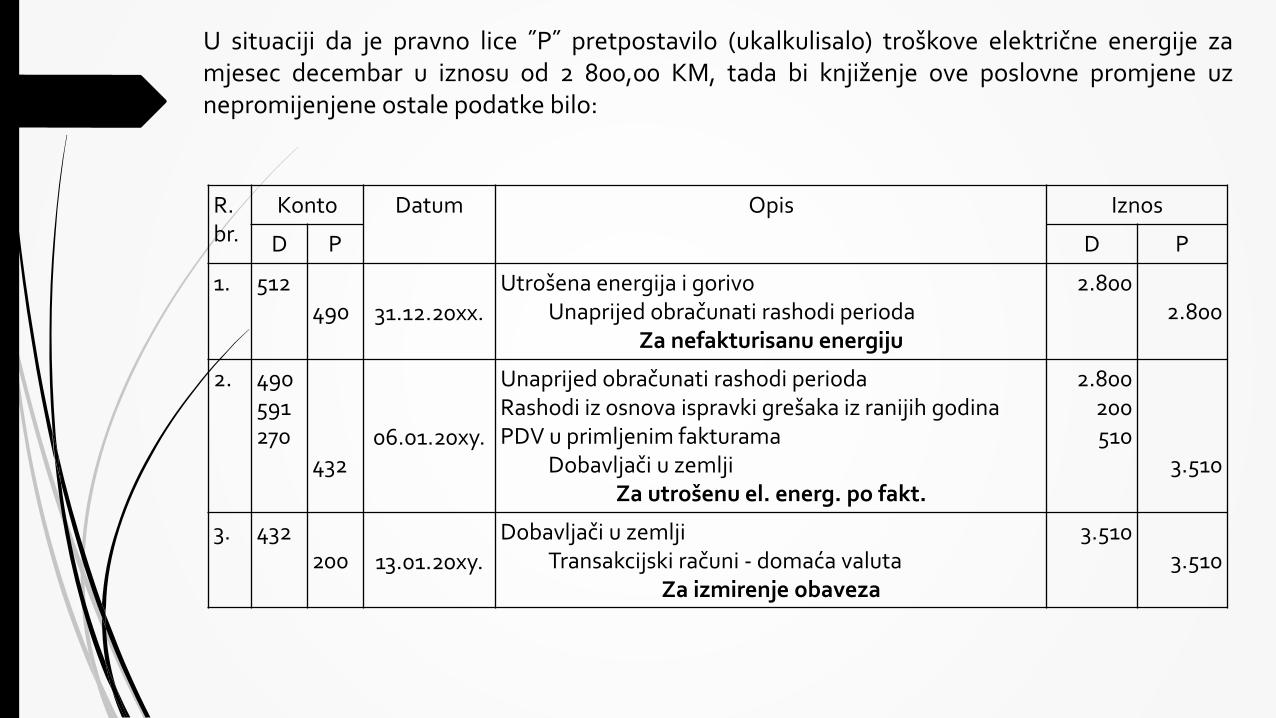

Rashodi po osnovu ispravki grešaka ranijih godina…

Banka je pravnom licu „A“ d.o.o. poslala obračun zatezne kamate za period 01.01.201xx –31.12.20xx, zbog kašnjenja u plaćanju anuiteta u iznosu od 129,00 KM. Obračun jezaprimljen u računovodstvo pravnog lica dana 27.02.20xy, nakon predaje i odobrenjafinansijskih izvještaja za 20xx. godinu.

R. br. Opis Konto Iznos

Duguje Potražuj

e

1. Rashodi iz osnova ispravki grešaka iz ranijih godina

Obaveze po osnovu zateznih kamata

Za knjiženje obračuna zatezne kamate

591

4601

129,00

129,00

Prihodi po osnovu ispravki grešaka ranijih godina koji nisu značajni…

Dobavljač iz inostranstva poslao je pravnom licu „A“ d.o.o. sa sjedištem u F BiH obračunnaknadnih popusta na ukupni promet za period 01.01.201xx – 31.12.20xx. godine u iznosuod 400,00 KM. Obračun je zaprimljen u računovodstvo pravnog lica dana 27.02.20xy,nakon predaje i odobrenja finansijskih izvještaja za 20xx. godinu.

R. br. Opis Konto Iznos

Duguje Potražuje

1. Dobavljači u inostranstvu

Prihodi po osnovu isprav. grešaka ranijih god. koji nisu znač.

Za knjiženje obračuna naknadnog popusta

433

691

400,00

400,00

ZNAČAJ AKTIVNIH I PASIVNIH VREMENSKIH RAZGRANIČENJA

Vremenska razgraničenja, kao bilansna kategorija, predstavljaju pozicije kojima se uračunovodstvu, za potrebe finansijskog izvještavanja, premoštava jaz između vremenaknjiženja i vremena nastanka poslovnog događaja ili vremena nastanka i vremena knjiženja.

Da bi se vremenska razgraničenja mogla primjenjivati u računovodstvu moraju se prethodnozadovoljiti slijedeći opšti uslovi:

da postoji jaz (razmak) između vremena knjiženja i vremena nastanka poslovnogdogađaja ili vremena nastanka i vremena knjiženja,

da se radi o rasporedu prihoda i rashoda neoperativne djelatnosti, i

da se radi o nekom od slijedećih ili sličnih poslovnih događaja: jednokratno plaćanjeunajmljenog poslovnog prostora npr. za tri godine, plaćena premija osiguranja koja seodnosi i na iduće obračunsko razdoblje, obračun srazmjernog iznosa kamate na korištenikredit za koji anuitet dospijeva u idućem obračunskom periodu, naplaćeni cjelokupni,npr, trogodišnji iznos najamnine za imovinu datu u zakup (najam), besplatno primanjeimovine koja će se koristiti u idućim obračunskim periodima (npr. razni oblici donacija) islično.

Vremenska razgraničenja su linearne kategorije u vremenu na koje se odnose.

Prema karakteru trajanja razgraničenja (kriterij ročnosti) mogu biti

dugoročna i

kratkoročna,

Prema karakteru vlasništva (pozicije u bilansu stanja)

aktivna i

pasivna.

I aktivna i pasivna kategorija razgraničenja mogu biti i dugoročna i kratkoročna, u zavisnosti odtoga da li obuhvaćaju period duži ili kraći od 12 mjeseci.

Konta vremenskih razgraničenja su samostalna konta, što znači da se ne može vršiti međusobnakompenzacija aktivnih sa pasivnim razgraničenjima ili obrnuto.

U bilans stanja se unose uvijek sva njihova pojedinačna salda, i to bez međusobnog poništavanja.

Aktivna vremenska razgraničenja (AVR) predstavljaju aktivnu poziciju bilansa stanja, a pojavljuju seprvenstveno u obliku obračunatih, a nenaplaćenih (nefakturisanih) prihoda, unaprijed plaćenihrashoda, te odloženih poreznih sredstava.

Pasivna vremenska razgraničenja (PVR) predstavljaju pasivnu poziciju bilansa stanja, a pojavljuju seu slučaju obračunatih, a neplaćenih troškova, unaprijed naplaćenih ili odloženih prihoda, teodloženih poreznih obaveza.

Razlika između razgraničenja i rezervisanja...

Vremenska razgraničenja i rezervisanja nisu sinonimi.

Ukalkulisana rezervisanja za rizike i obaveze predstavljaju posebnu grupu troškovaposlovanja koji se uključuju u cijenu koštanja učinaka po procijenjenoj vrijednosti i imajuza cilj da zaštite odliv sredstava u uslovima poslovanja i nemogućnosti da se određenitroškovi mogu prepoznati u vremenu nastanka i iznosu.

Rezervisanje je obaveza koja je neizvjesna u pogledu roka i iznosa.

Zajednička karakteristika rezervisanja i razgraničenja je ta što predstavljaju troškovebudućeg perioda, a razlikuju se u slijedećem:

kod razgraničenja je poznat iznos i vrijeme na koje se razgraničenje odnosi, dok kodrezervisanja to nije slučaj,

razgraničeni troškovi se linearno raspoređuju u vremenu razgraničenja, dok to sarezervisanjem nije slučaj i

ukalkulisana rezervisanja za rizike i troškove – obaveze u klasi troškova poslovanja,će se u konačnom obračunu proizvodne djelatnosti naći u cijeni koštanja učinaka.Naime ukoliko su ti troškovi precijenjeni, kupci tih učinaka će plaćati veći iznos PDV –a, zbog veće osnovice od nivoa stvarno nastalih troškova. Kod razgraničenja razlikuizvršenja i obračuna isknjižavamo u tekućem periodu.

Upotreba aktivnih vremenskih razgraničenja u finansijskom izvještavanju

Računovodstveno evidentiranje procesa nastanka unaprijed plaćenih troškova i njihovog postepenog prenosa na troškove poslovanja

D Rn. transakcijski – račun P D Rn. AVR P D Rn. trošak ... P

Nastanak razgraničenjaPrijenos pripadajućeg dijela

razgraničenog iznosa na troškove(1) (1) (2) (2)

.

.

.

.

.

.

(n) (n)

Računovodstveno evidentiranje procesa nastanka obračunatih, a nenaplaćenih prihoda u funkciji pravovremenog priznavanja prihoda

D Rn. Ostali prihodi P D Rn. AVR P

Nastanak razgraničenja – priznavanje

prihoda obračunskog periodaIspostavljanje fakture

(1) (1) (2) (2)

D Rn. Potraživanja od kupaca P

(3)

D Rn. Transakcijski – račun P

(3)

Naplata potraživanja

Upotreba pasivnih vremenskih razgraničenja u finansijskom izvještavanju

Računovodstveno evidentiranje procesa nastanka unaprijed naplaćenih prihoda

u funkciji vjerodostojne prezentacije finansijskih izvještaja

D Rn. ostali prihodi P D Rn. PVR P

Prijenos pripadajućeg dijela

razgraničenog iznosa na prihodeNastanak razgraničenja

(1) (1)(2) (2)

D Rn. transakcijski – račun P

.

.

.

.

.

.(n) (n)

Računovodstveno evidentiranje odloženih prihoda

u funkciji ravnoteže između koristi i troška

D Rn. prihodi od donacija P D Rn. PVR P

Prijenos pripadajućeg dijela

razgraničenog (odloženog) iznosa

na prihode

(1)

(1)

(2b) (2b)

D Rn. stalno sredstvo ˝X˝ P

.

.

.

.

.

.

(nb) (nb)

Rn. ispravka vrijednosti

D stalnog sredstva ˝X˝ P D Rn. trošak amortizacije P

Sistemski raspored smanjenja vrijednosti st.

sred. u skladu sa smanjenjem budućih

očekivanih koristi od tih st. sred. u periodu

njihovog korištenja

(2a) (2a).

.

.

.

.

.(na) (na)

Nastanak razgraničenja (o

dlaganja) prih

oda

Računovodstveno evidentiranje procesa nastanka obračunatih, a neplaćenih rashoda u funkciji pravovremenog priznavanja rashoda

D Rn. Obav. prema dobavljač. P D Rn. PVR P D Rn. Trošak ... P

(1) (1)Nastanak razgraničenja –

priznavanje rashoda (troškova)

obračunskog perioda

Ispostavljanje fakture(2) (2)

D Rn. Transakcijski račun P

(3)

(3)

Izmirenje obaveze

OBJAŠNJENJA ZA PRAVILNO POPUNJAVANJE OBRAZACA

FINANSIJSKIH IZVJEŠTAJA PRAVNIH LICA

VEZE IZMEĐU POZICIJA BILANSA STANJA, BILANSA USPJEHA I PRIJAVE POREZA NA DOBIT

Prvo se preporučuje da se popuni obrazac Porezni bilans i utvrdi obaveza poreza nadobit za 2018. godinu, pa tek onda taj podatak o obračunatoj obavezi poreza na dobitunosi u Bilans uspjeha i utvrđuje neto dobit obračunskog perioda 01.01.2018. –31.12.2018. godine.

Potreba za naprijed navedenim javlja se prvenstveno zbog poreski nepriznatih rashoda,ali i efekata transfernih cijena. Naime, u teoriji se može desiti da pravno lice popreliminarnom Bilansu uspjeha iskazuje gubitak kao finansijski rezultat, pa ipak poPoreznom bilansu mora platiti porez na dobit, zbog primjerice poreski nepriznatihrashoda.

Podaci o neto dobiti i obavezi poreza na dobit, potom se iz Bilansa uspjeha unose se uBilans stanja. Nadalje podatak, o neto dobiti iz Bilansa uspjeha predstavlja polaznutačku u Izvještaj o novčanim tokovima. Ističe se da kapital, u sklopu koje je i neto dobit uBilansu stanja mora biti jednaka ukupnoj vrijednosti kapitala, a time i iskazane netodobiti u Izvještaju o promjenama u kapitalu.

BILANS USPJEHA – IZVJEŠTAJ O UKUPNOM REZULTATU

Bilans uspjeha predstavlja zbirni prikaz zarađenih prihoda i nastalih rashoda tokomredovnog poslovanja u određenom vremenskom periodu.

On pokazuje, u suštini, koliki je profit pravnog lica, odnosno on prikazuje one elementefinansijskog izvještaja koji predstavljaju pokazatelje uspješnosti poslovanja(performanse) pravnog lica.

Obrazac bilansa uspjeha koncipiran je po modelu prirodne vrste troškova i pružainformacije o sveobuhvatnoj dobiti pravnog lica u izvještajnom periodu, a sastoji se od:

Realizirane dobiti (dobit ili gubitak perioda)

Dobit neprekinutog poslovanja,

Dobit prekinutog poslovanja,

Ukupno realizirana dobit

Nerealizirane dobiti (ostala sveobuhvatna dobit ili gubitak).

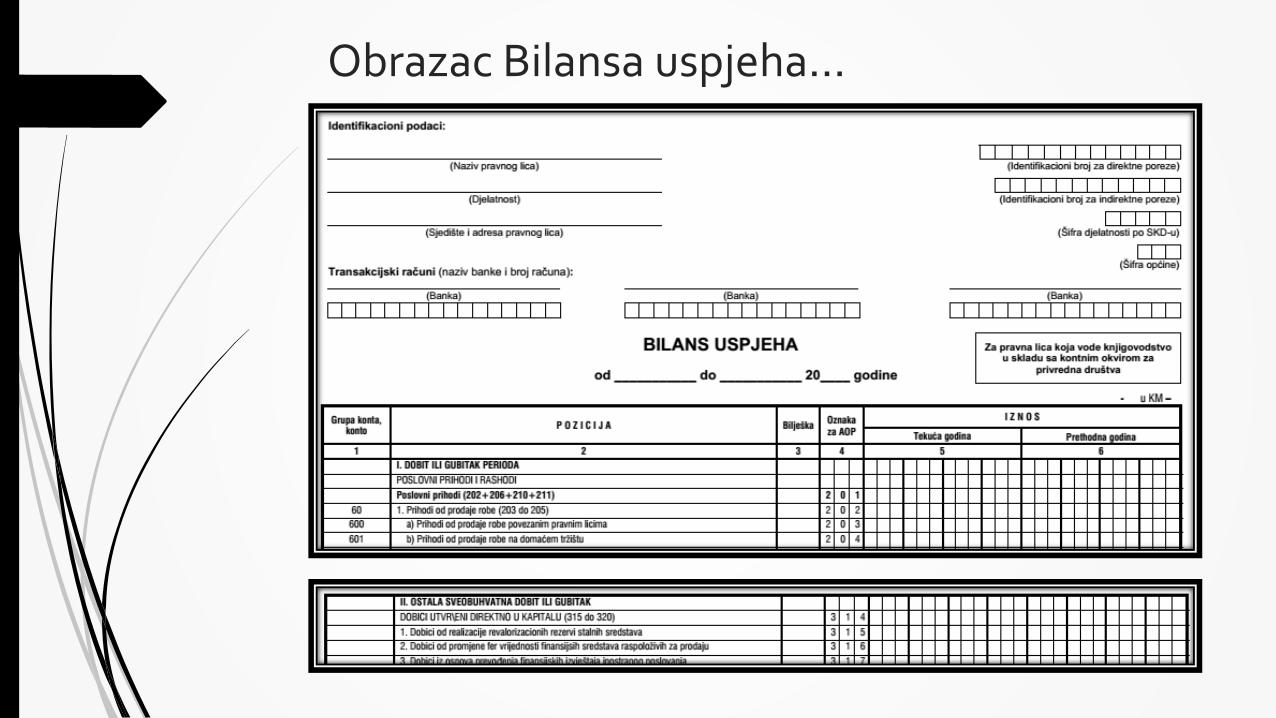

Obrazac Bilansa uspjeha...

U obrazac Bilansa uspjeha - Izvještaj o ukupnom rezultatu za period 01.01. -31.12.2018. godine, unose se podaci u kolone 5 i 6 prema opisima pozicijanavedenim u koloni 2 obrasca i sadržaju konta i grupa konta označenih u koloni 1obrasca, dok se zbirne pozicije popunjavaju prema navedenim oznakama zaAOP.

Podaci za tekuću godinu, odnosno za obračunski period za koji se pripremafinancijski izvještaj 01.01. - 31.12.2018. godine, u kolonu 5 obrasca unose se sodgovarajućih konta i grupa konta označenih u koloni 1 obrasca, preuzimanjemizravnavajućih salda s konta i grupa konta na kraju perioda za koje se pripremafinancijski izvještaj.

Podaci za prethodnu godinu, u kolonu 6 obrasca unose se podaci iz kolone 5obrasca za prethodnu godinu, odnosno za drugi uporedni prethodni obračunskiperiod u skladu s MRS/MSFI, tj. za period 01.01.-31.12.2017. godine.

Ako su podaci u koloni 5 obrasca iz prethodne godine korigirani u skladu saračunovodstvenim i drugim propisima, u kolonu 6 unose se tako korigiranipodaci.

U dijelu I obrasca -Dobit ili gubitak perioda, pod odgovarajućim oznakama za AOPunose se odgovarajući prihodi, odnosno rashodi perioda, pripadajući iznosi poreza nadobit, kao i rezultat (dobit odnosno gubitak) za period za koji se priprema financijskiizvještaj, prema opisu pojedinih pozicija u koloni 2 obrasca.

Dobit ili gubitak perioda iskazuje se u nekoliko koraka:

1. Dobit ili gubitak od poslovnih aktivnosti (AOP 225 ili 226)

2. Dobit ili gubitak od financijskih aktivnosti (AOP 240 ili 241)

3. Dobit ili gubitak po osnovu ostalih prihoda i rashoda (AOP 264 ili 265)

4. Dobit ili gubitak od usklađivanja vrijednosti (AOP 293 ili 294)

5. Dobit ili gubitak od prekinutog poslovanja (AOP 306 ili 307)

Dobit ili gubitak od poslovnih aktivnosti (AOP 225 ili 226) utvrđuje se tako da se odposlovnih prihoda (AOP 201) - (prihodi: od prodaje robe, učinaka, od aktiviranja ili potrošnjerobe i učinaka i ostali poslovni prihodi) oduzmu poslovni rashodi (AOP 212) - (nabavnavrijednost prodane robe, materijalni troškovi, troškovi plaća i ostalih ličnih primanja, troškoviproizvodnih usluga, amortizacija, troškovi rezervisanja i nematerijalni troškovi), uz korekcijusmanjenja ili povećanja vrijednosti zaliha učinaka.

Dobit ili gubitak od financijskih aktivnosti (AOP 240 ili 241) utvrđuje se tako da se odfinancijskih prihoda (AOP 227) - (financijski prihodi od povezanih pravnih lica, prihodi odkamata, pozitivne kursne razlike, prihodi od efekata valutne klauzule, prihodi od učešća uzajedničkoj dobiti i ostali financijski prihodi) oduzmu financijski rashodi (AOP 234) -(financijski rashodi od povezanih pravnih lica, rashodi kamata, negativne kursne razlike,rashodi iz osnova valutne klauzule i ostali financijski rashodi).

Zbir dobiti ili gubitka od poslovnih aktivnosti i dobiti ili gubitka od financijskih aktivnostiu bilansu uspjeha čini dobit ili gubitak od redovne aktivnosti (AOP 242 ili 243).

Dobit ili gubitak po osnovu ostalih prihoda i rashoda (AOP 264 ili 265) utvrđuje se tako da se od ostalihprihoda i dobitaka (AOP 244) – (dobici od prodaje: stalnih sredstava, investicijskih nekretnina, biološkihsredstava, učešća u kapitalu i vrijednosnih papira, materijala, viškovi, naplaćena otpisana potraživanja,prihodi po osnovu ugovorene zaštite od rizika, otpis obaveza, ukinuta rezerviranja i ostali prihodi) oduzmuostali rashodi i gubici (AOP 254) – (gubici od prodaje i rashodovanja stalnih sredstava, gubici od prodaje irashodovanja investicijskih nekretnina, gubici od prodaje i rashodovanja bioloških sredstava, gubici odprodaje učešća u kapitalu i vrijednosnih papira, gubici od prodaje materijala, manjkovi, rashodi po osnovuispravke vrijednosti i otpisa potraživanja, rashodi i gubici na zalihama i ostali rashodi).

Dobit ili gubitak od usklađivanja vrijednosti (AOP 293 ili 294) utvrđuje se tako da se od prihoda iz osnovausklađivanja vrijednosti (AOP 266) – (prihodi od usklađivanja vrijednosti: nematerijalnih sredstava,materijalnih stalnih sredstava, investicijskih nekretnina za koje se obračunava amortizacija, biološkihsredstava za koje se obračunava amortizacija, dugoročnih financijskih plasmana i financijskih sredstavaraspoloživih za prodaju, zaliha, kratkoročnih financijskih plasmana, kapitala (negativni goodwill) i ostalihsredstava), plus povećanje vrijednosti specifičnih stalnih sredstava (AOP 285) - (povećanje vrijednosti:investicijskih nekretnina za koje se ne obračunava amortizacija, bioloških sredstava za koja se ne obračunavaamortizacija i ostalih stalnih sredstava za koja se ne obračunava amortizacija, oduzmu rashodi iz osnovausklađivanja vrijednosti (AOP 276) – (umanjenje vrijednosti: nematerijalnih sredstava, materijalnih stalnihsredstava, investicijskih nekretnina za koje se obračunava amortizacija, bioloških sredstava za koja seobračunava amortizacija, dugoročnih financijskih plasmana i financijskih sredstava raspoloživih za prodaju,zaliha, kratkoročnih financijskih plasmana i ostalih sredstava) plus smanjenje vrijednosti specifičnih stalnihsredstava (AOP 289) - (smanjenje vrijednosti: investicijskih nekretnina za koje se ne obračunava amortizacija,bioloških sredstava za koja se ne obračunava amortizacija i ostalih stalnih sredstava za koja se ne obračunavaamortizacija.

Zbir dobiti ili gubitka od poslovnih aktivnosti (AOP 225 ili 226), dobiti ili gubitka odfinancijskih aktivnosti (AOP 240 ili 241), dobit ili gubitak po osnovu ostalih prihoda irashoda (AOP 264 ili 265) i dobit ili gubitak od usklađivanja vrijednosti (AOP 293 ili294) uvećano ili umanjeno za prihode odnosno rashode iz osnova promjeneračunovodstvenih politika i ispravki neznačajnih grešaka iz ranijih perioda(AOP 295 i 296)u bilansu uspjeha, čini dobit ili gubitak neprekinutog poslovanja (AOP 297 ili 298).

Dobit ili gubitak od prekinutog poslovanja (AOP 306 ili 307) utvrđuje se tako da se odprihoda i dobitaka iz osnova prodaje i usklađivanja vrijednosti sredstava namijenjenihprodaji i obustavljenog poslovanja (AOP 304) oduzmu rashodi i gubici iz osnovaprodaje i usklađivanja vrijednosti sredstava namijenjenih prodaji i obustavljenogposlovanja (AOP 305).

U dijelu II obrasca -Ostala sveobuhvatna dobit ili gubitak, pod odgovarajućimoznakama za AOP unose se nerealizirani dobici, odnosno gubici i ostale stavke koje čineostalu sveobuhvatnu dobit, odnosno gubitak perioda, pripadajući iznosi poreza na dobit,ukupna sveobuhvatna dobit, odnosno gubitak perioda, podaci o dijelu neto dobiti,odnosno gubitka i ukupnoj neto sveobuhvatnoj dobiti, odnosno gubitku koji pripadajuvećinskim i manjinskim vlasnicima, kao i prosječan broj zaposlenih na bazi sati rada,odnosno na bazi stanja na kraju svakog mjeseca.

DOBICI UTVRĐENI DIREKTNO U KAPITALU ( AOP 315 do320)

• Dobici od realizacije revaloriziranih rezervi stalnih sredstava

• Dobici od promjene fer vrijednosti financijskih sredstava raspoloživih za prodaju

• Dobici iz osnova provođenja financijskih izvještaja inostranog poslovanja

• Aktuarski dobici po planovima definiranih primanja

• Dobici iz osnova efektivnog dijela zaštite novčanog toka

• Ostali nerealizirani dobici i dobici utvrđeni direktno u kapitalu

GUBICI UTVRĐENI DIREKTNO U KAPITALU (AOP 322 do326)

• Gubici od promjene fer vrijednosti financijskih sredstava raspoloživih za prodaju

• Gubici iz osnova provođenja financijskih izvještaja inostranog poslovanja

• Aktuarski dobici po planovima definiranja primanja

• Gubici iz osnova efektivnog djelovanja zaštite novčanog toka

• Ostali nerealizirani gubici i gubici utvrđeni direktno u kapitalu

U okviru ostale sveobuhvatne dobiti i gubitaka iskazuju se:

POPUNJAVANJE PRVOG DIJELA OBRASCA: DOBIT ILI GUBITAK PERIODA

Poslovni prihodi

Evidentiraju se u obrascu Bilansa uspjeha – Izvještaja o ukupnom rezultatu, na AOP 201, kao zbir iznosa, odnosno podzbir zbirova sa:

AOP 202 - Prihodi od prodaje robe, grupa konta 60

AOP 206 - Prihodi od prodaje učinaka, grupa konta 61

AOP 210 - Prihodi od aktiviranja ili potrošnje robe i učinaka, grupa konta 62

AOP 211 - Ostali poslovni prihodi, grupa konta 65

Prihodi od prodaje robe

Na kontima grupe 60 - Prihodi od prodaje roba (AOP 202), iskazuju se prihodi od prodajerobe i prihodi od prodaje nekretnina nabavljenih radi dalje prodaje (kao roba), premanazivima konta ove grupe. Ovi prihodi se priznaju i vrednuju u skladu s MSFI 15 i drugimrelevantnim MRS/MSFI.

Na kontu 600 - Prihodi od prodaje robe povezanim pravnim licima (AOP 203), iskazujuse prihodi po osnovi prodaje robe povezanim pravnim licima koje ulaze u grupu zakonsolidaciju.

Na kontu 601 - Prihodi od prodaje robe na domaćem tržištu (AOP 204), iskazuju seprihodi od prodaje robe na domaćem tržištu.