Embed Size (px)

DESCRIPTION

Av Oxford Research. På oppdrag fra Innovasjon Norge.

Citation preview

Nok for de fleste, men for lite for noen

Evaluering av Innovasjon Norges Mentortjeneste for gründere

Oxford Research er et nordisk analyseselskap. Vi dokumenterer og utvikler kunnskap gjennom analyser, evalue-ringer og utredninger slik at politiske og strategiske aktører kan få et bedre grunnlag for sine beslutninger. Vi kombinerer vitenskapelige arbeidsmetoder med kreativ idéutvikling for å tilføre våre kunder ny kunnskap. Vårt spesialfelt er analyser og evalueringer innen nærings- og regionalutvikling, forskning og utdanning samt vel-ferds- og utdanningspolitikk.

Oxford Research har kontorer i Kristiansand, Stockholm, København, Kotka og Brussel og retter sitt arbeid mot det nordiske og det europeiske markedet.

Se www.oxford.no for mer informasjon om selskapet

For- og baksidebilde: Shutterstock

2 © Oxford Research AS

Oxford Research:

SVERIGE FINLAND

Oxford Research AB Box 7578 Norrlandsgatan 12 103 93 Stockholm Telefon: (+46) 702965449 [email protected]

NORGE Oxford Research AS Østre Strandgate 1 4610 Kristiansand Norge Telefon: (+47) 40 00 57 93 [email protected]

Oxford Research OY Heikinkatu 7, 48100, Kotka Finland GSM: +358 44 203 2083 [email protected]

DANMARK BELGIA

Oxford Research A/S Falkoner Allé 20, 4. sal 2000 Frederiksberg C Danmark Telefon: (+45) 33 69 13 69 Fax: (+45) 33 69 13 33 [email protected]

Oxford Research c/o ENSR 5, Rue Archimède, Box 4 1000 Brussels Phone +32 2 5100884 Fax +32 2 5100885 [email protected]

© Oxford Research AS 3

Tittel: Nok for de fleste, men for lite for noen

Undertittel: Evaluering av Innovasjon Norges Mentortjeneste for gründere

Oppdragsgiver: Innovasjon Norge

Prosjektperiode: Juni 2014 – november 2014

Prosjektleder: Rune Stiberg-Jamt

Forfattere: Rune Stiberg-Jamt, Bjørn Brastad og Ann Sherin Skollevold

Kort sammendrag: På oppdrag fra Innovasjon Norge har Oxford Research evaluert Mentortjenesten for gründere i perioden fra 2011-2013. Evalueringen viser at Mentortjenesten funger relativt godt. Rasjonale for tjenesten er til stede, og gründerne får tilført kompetanse som er i tråd med deres behov og som gir dem et godt utbytte. 5 av 10 gründere/bedrifter mener at deltagelsen i Mentortjenesten har hatt positiv ef-fekt for dem, mens ytterligere 3 av 10 mener den har hatt veldig stor positiv effekt.

Selv om Mentortjenesten fungerer relativt godt, er det mulig å ta noen grep som kan bidra til videreutvikling av den. Det mest sentrale er å bidra til en nærmere spissing av Mentortjenesten. Oxford Research anbefaler at en bruker noe mindre ressurser på flertallet og mer ressurser på de som har høyest ambisjoner og størst behov for langsiktig utviklingshjelp. Dette innebærer at det vil være fornuftig med en fasedelt tilnærming. Basert på fase 1, foretas det en vurdering av hvem en bør gi ekstra ressurser i fase 2.

4 © Oxford Research AS

Forord

Oxford Research (OR) har gleden av å presentere evalueringen av Innovasjon Norges Mentortjeneste for grün-dere. Vi har konsentrert oss om tjenestens relevans, effektivitet og gjennomføring, men også sett litt på effekter i den grad tids- og ressursrammene har tillatt det.

Evalueringsteamet har bestått av prosjektleder og assisterende direktør Rune Stiberg-Jamt, senioranalytiker Bjørn Brastad og researcher Ann Sherin Skollevold, mens senioranalytikerne Stine Meltevik og Tor Borgar Hansen har fungert som drøftingspartnere og kvalitetssikrere underveis i prosjektet. I tillegg har vi samarbeidet med Jennybeth Ekeland ved AFF. Hun har bistått med forankring av evalueringen i teori omkring mentorering og re-fleksjoner rundt tjenestens innretning og relevans sett opp mot mentorering som virkemiddel.

Prosjektet er veiledet av en referansegruppe bestående av Tove Forså, Innovasjon Norge, Helene Edwardsen, KMD, Jeanett Sandmo, Innovasjon Norge, Anne Mette Hoel, Innovasjon Norge, Per Arve Frøyen, Innovasjon Norge, Øystein Jørgensen, NFD og Ketil Lundgaard, Innovasjon Norge. Takk for gode innspill! I tillegg må både tjenesteansvarlig Tom Falk Hald og evalueringsansvarlig Gry Elisabeth Monsen ved Innovasjon Norge takkes for et godt og konstruktivt samarbeid. Men den største takken går som alltid til alle de gründere og mentorene som har tatt seg tid til å svare på våre spørsmål og som har gjort denne evalueringen mulig!

Spennende lesing!

Harald Furre

Adm. dir.

Oxford Research AS

© Oxford Research AS 5

Innhold

Kapittel 1. Konklusjoner og anbefalinger .........................................................................................................................8

1.1 Konklusjoner ....................................................................................................................................................... 8

Mentortjenestens rasjonale .................................................................................................................................8

Mentortjenestens innretning, organisering og effektivitet ....................................................................................9

Resultater og effekter ........................................................................................................................................10

1.2 Forslag til videreutvikling ................................................................................................................................... 11

Seleksjon av mentorer ......................................................................................................................................12

Andre måter å organisere seleksjonen av mentorer på ....................................................................................12

Behov for spissing .............................................................................................................................................12

Mer opplæring og oppfølging av mentorene .....................................................................................................13

Innovasjon Norges saksbehandling ..................................................................................................................13

Mentortjenestens forhold til andre virkemidler fra Innovasjon Norge ................................................................14

Mentortjeneste for etablerte bedrifter ................................................................................................................14

Bredere tilnærming for de med vekstintensjoner ..............................................................................................15

Kapittel 2. Bakgrunn, formål og problemstillinger .........................................................................................................16

2.1 Mentortjenesten for gründere ............................................................................................................................ 16

Målgruppe .........................................................................................................................................................16

Innhold ..............................................................................................................................................................16

Leveranse av tjenesten .....................................................................................................................................17

Omfanget av Mentortjenesten ...........................................................................................................................17

2.2 Formål og problemstillinger ............................................................................................................................... 18

2.3 De involverte aktørene og de sentrale problemstillingene ................................................................................ 19

2.4 Videre innhold og leserveiledning ..................................................................................................................... 20

Leserveiledning .................................................................................................................................................20

Kapittel 3. Metodisk opplegg............................................................................................................................................21

3.1 Dokumentstudier ............................................................................................................................................... 21

3.2 Eksplorative intervjuer ....................................................................................................................................... 21

3.3 Dybdeintervjuer ................................................................................................................................................. 21

3.4 Survey blant gründerbedrifter og mentorer ....................................................................................................... 22

Survey til gründerbedriftene ..............................................................................................................................22

Survey til mentorene .........................................................................................................................................22

3.5 Registerdata ...................................................................................................................................................... 23

3.6 Samlet vurdering av datamaterialet .................................................................................................................. 23

Kapittel 4. Mentortjenestens rasjonale............................................................................................................................24

4.1 Vurdering ut fra samfunnsøkonomisk teori ....................................................................................................... 24

4.2 Vurdering ut fra det empiriske materialet .......................................................................................................... 25

6 © Oxford Research AS

Addisjonalitet .................................................................................................................................................... 25

Betalingsevne og –vilje ..................................................................................................................................... 26

Bruk i ettertid .................................................................................................................................................... 26

4.3 Samlet vurdering av rasjonale .......................................................................................................................... 26

Kapittel 5. Mentortjenestens innretning, organisering og effektivitet ......................................................................... 28

5.1 Hvordan selekteres gründerne og mentorene? ................................................................................................ 28

Seleksjon av gründerne .................................................................................................................................... 28

Seleksjon av mentorene ................................................................................................................................... 29

5.2 Hvem er gründerne og mentorene? ................................................................................................................. 31

Hvem er gründerne/bedriftene? ........................................................................................................................ 31

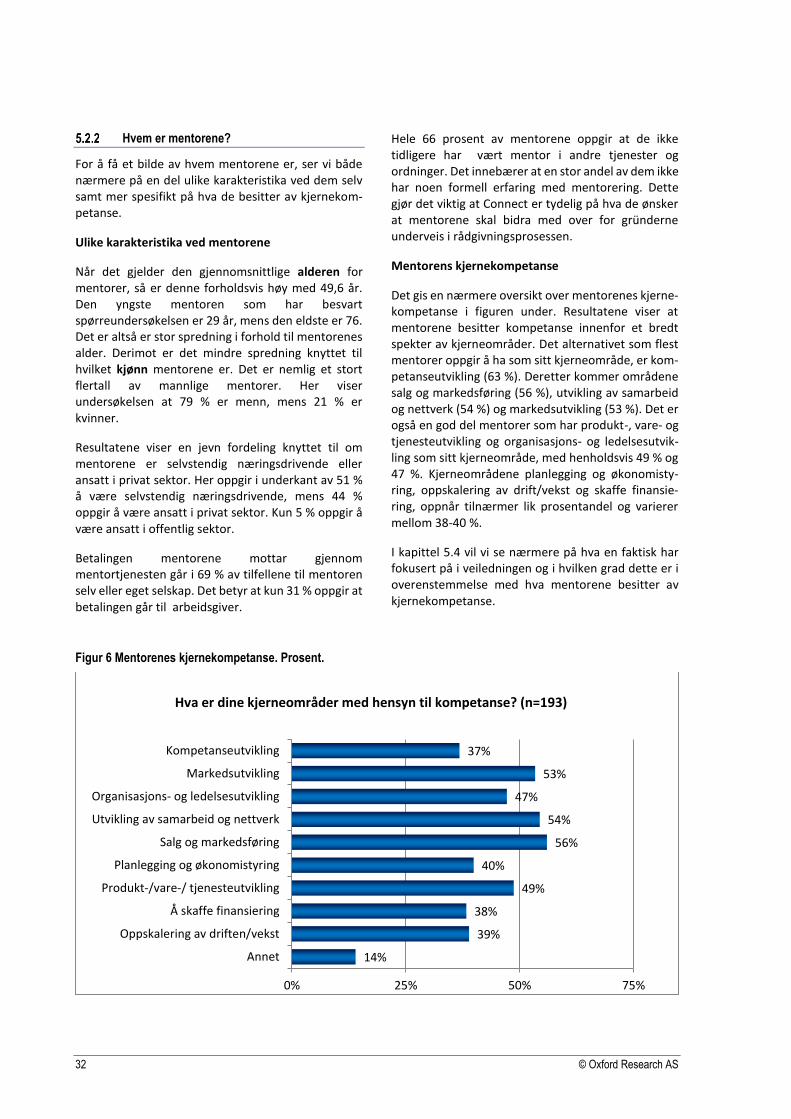

Hvem er mentorene? ........................................................................................................................................ 32

Gründerne/bedriftenes begrunnelse for deltakelse .......................................................................................... 33

Mentorenes begrunnelse for deltakelse ........................................................................................................... 33

5.4 Koplingen av gründer/bedrift og mentor ........................................................................................................... 34

Sammenheng mellom hva en jobber med og nytten av rådgivningen? ............................................................ 36

Gjennomføringskvalitet ..................................................................................................................................... 37

Betalingsvilje og fortsatt bruk av mentor ........................................................................................................... 38

5.8 Deltakelse og tilfredshet med fellessamlingene ............................................................................................... 39

5.9 Opplæring og oppfølging av mentorene ........................................................................................................... 40

5.10 Innovasjon Norges arbeid med Mentortjensten ................................................................................................ 41

Saksbehandling ................................................................................................................................................ 41

Erfaringsutveksling ........................................................................................................................................... 41

Oppfølging fra Innovasjon Norges hovedkontor ............................................................................................... 41

Forholdet mellom Innovasjon Norge og Connect ............................................................................................. 41

5.11 Oppsummering av funn .................................................................................................................................... 41

Seleksjon av gründere og mentorer ................................................................................................................. 42

Grad av match mellom gründernes behov og innholdet i rådgivningen ........................................................... 42

Tilfredshet med mentor og rådgivningen .......................................................................................................... 42

Gjennomføringskvalitet ..................................................................................................................................... 42

Hvordan fungerer fellessamlingene? ................................................................................................................ 43

Opplæring og oppfølging av mentorene ........................................................................................................... 43

Hvordan fungerer Innovasjon Norges arbeid med Mentortjenesten? ............................................................... 43

Kapittel 6. Resultater og effekter ..................................................................................................................................... 44

6.1 Bedre forståelse og økt kunnskap om sentrale områder knyttet til bedriftsutviklingsprosessen ...................... 44

Samlet bidrag til kunnskapsøkning ................................................................................................................... 45

6.2 Adferdsendringer hos gründer/bedrift ............................................................................................................... 46

Samlet bidrag til adferdsendring ....................................................................................................................... 47

6.3 Den økonomiske utviklingen ............................................................................................................................. 48

Samlet bidrag til økonomisk utvikling ............................................................................................................... 48

© Oxford Research AS 7

6.4 Samlet betydning for gründeren/bedriften ......................................................................................................... 49

6.5 Oppsummering av funn ..................................................................................................................................... 50

Bedre forståelse og økt kunnskap om sentrale områder knyttet til bedriftsutviklingsprosessen .......................50

Adferdsendringer hos gründer/bedrift ...............................................................................................................50

Den økonomiske utviklingen .............................................................................................................................51

Samlet betydning for gründeren/bedriften .........................................................................................................51

Tabelliste

Tabell 1 Kostnader til gjennomføring av Mentortjenesten i perioden 2011-2013. Tall i NOK. ........................................................................ 17 Tabell 2 Antall kunder i Mentortjenesten i perioden 2011-2013. ..................................................................................................................... 18 Tabell 3 Populasjon, antall svar og svarprosent i undersøkelsen til gründerbedriftene. ................................................................................. 22 Tabell 4 Populasjon, antall svar og svarprosent i undersøkelsen til mentorene. ............................................................................................ 22 Tabell 5 Forskjeller i adferdsendringer etter Connect-region. Andel i stor grad. Prosent. .............................................................................. 47

Figurliste

Figur 1: Overordnet evalueringsmodell ........................................................................................................................................................... 19 Figur 2 Sammenhengen mellom økonomiske rammer, aktører og prosesser og sentrale problemstillinger .................................................. 20 Figur 3 Hvordan ble gründerne/bedriftene rekruttert til å delta i Mentortjenesten. Prosent. ........................................................................... 29 Figur 4 Forhold som ble vektlagt ved kobling av mentor og gründer/bedrift. Prosent. .................................................................................... 30 Figur 5 Hvor langt har gründerne/bedriftene kommet i etableringsprosessen? Prosent. ................................................................................ 31 Figur 6 Mentorenes kjernekompetanse. Prosent. ........................................................................................................................................... 32 Figur 7 Gründernes begrunnelse for deltakelse .............................................................................................................................................. 33 Figur 8 Mentorenes begrunnelse for deltakelse .............................................................................................................................................. 34 Figur 9 Tematiske fokusområder som det ble jobbet med i Mentortjenesten. Prosent ................................................................................... 35 Figur 10 Gründernes tilfredshet med mentorene. Prosent. ............................................................................................................................. 36 Figur 11 Gründernes tilfredshet med rådgivningen. Prosent. ......................................................................................................................... 38 Figur 12 Involvering av mentoren i bedriften etter mentorperioden ................................................................................................................ 39 Figur 13 Gründernes tilfredshet med fellessamlingene ................................................................................................................................... 40 Figur 14 Rådgivningens bidrag til kunnskapsøkning ....................................................................................................................................... 45 Figur 15 Samlet bidrag til kunnskapsøkning ................................................................................................................................................... 46 Figur 16 Rådgivingens bidrag til adferdsendring ............................................................................................................................................. 46 Figur 17 Samlet bidrag til adferdsendring ....................................................................................................................................................... 48 Figur 18 Rådgivningens bidrag til økonomisk utvikling ................................................................................................................................... 48 Figur 19 Overordnet bidrag til økonomisk utvikling ......................................................................................................................................... 49 Figur 20 Samlet vurdering av effekter av Mentortjeneste................................................................................................................................ 50

8 © Oxford Research AS

Kapittel 1. Konklusjoner og anbefalinger

På oppdrag fra Innovasjon Norge har Oxford Rese-arch evaluert Mentortjenesten for gründere i perio-den fra 2011-2013. Mentortjenesten for gründere er en rådgivningstjeneste som har gründere/grün-derbedrifter i en tidlig fase (unntaksvis eldre bedrif-ter med «gründerutfordringer») som målgruppe. Mentortjenesten tilbys og leveres gjennom et sam-arbeid mellom Innovasjon Norge og organisasjonen Connect1. Gjennom Mentortjenesten ønsker en å bidra til daglig leder i gründerbedriften får et bre-dere beslutningsgrunnlag når selskapet skal ta sine strategiske valg.

Gjennom Mentortjenesten får gründerne tilbud om:

Én-til-én-samtaler med en mentor over en pe-riode på seks til 12 måneder.

Dekning av opptil 50.000 kr (inkl. mva.) av kost-nadene til gründerne. Det tilsvarer rundt 40 ti-mer med mentorveiledning.

Tilbud om deltagelse på opptil to nettverkssam-linger. Her deler gründerne sine erfaringer og høster lærdom fra andre i samme situasjon.

Videre i dette kapittelet presenter vi evalueringens hovedkonklusjoner og gir anbefalinger til videreut-vikling. Dette inkluderer først og fremst anbefa-linger som er knyttet til Mentortjenesten, men også noen som har videre perspektiv og tar utgangspunkt i utvikling av et helhetlig tilbud over for gründere.

1.1 Konklusjoner

Evalueringen viser at Mentortjenesten funger rela-tivt godt. Rasjonale for tjenesten er til stede, og gründerne får tilført kompetanse som er i tråd med deres behov og som gir dem et godt utbytte. 5 av 10 gründere/bedrifter mener at deltagelsen i Mentortjenesten har hatt positiv effekt for dem, mens ytterligere 3 av 10 mener den har hatt veldig stor positiv effekt.

I det videre ser vi nærmere på våre konklusjoner når det gjelder evalueringens tre hovedproblemstil-linger:

1 Connect er en organisasjon som skal bidra til samfunnsnyttig verdiskaping gjen-nom å tilby sine medlemmer fra næringslivet, akademia og det offentlige en felles

Mentortjenestens rasjonale

Mentortjenestens innretning, organisering og effektivitet

Resultater og effekter

Mentortjenestens rasjonale

Basert på en samlet vurdering av de teoretiske ar-gumentene og det empiriske materialet, er det sam-funnsøkonomiske rasjonale for Mentortjenesten til stede. Argumentene for tjenesten er både knyttet til markedssvikt, systemsvikt og andre grunner for å regulere. Følgende teoretiske hovedargumenter ta-ler for å ha en Mentortjeneste:

Bedriftene underinvesterer i forretningsutvik-ling som følge av imperfekt informasjon. De har enten ikke full oversikt over de utfordringene som de har eller vet de har noen utfordringer, men ikke hva de kan gjøre for å møte dem.

For gründerbedriftene vil det være usikkert knyttet til hva de får igjen for betalt rådgivning, noe som gjør at de kan begrense eller avstå fra investeringen.

Det kan være vanskeligere å få finansiering til forretnings- og kompetanseutvikling i gründer-bedrifter. Gründerbedriftene har en begrenset egenkapital, og de har ikke noe «track record» som viser hva de kan.

Det kan være markedssvikt på tilbudssiden i kompetansemarkedet. Det er mer kostnadskre-vende å utvikle et tilbud til små gründerbedrif-ter som er geografisk spredt.

Som følge av at en har en portefølje av grün-dere, blir den samfunnsmessige risikoen mindre enn ved enkeltinvesteringer.

I tillegg til de teoretiske argumentene, er det også flere empiriske funn som taler for å ha en Mentor-tjeneste:

Addisjonaliteten er høy, det vil si at aktiviteten ikke ville blitt gjennomført uten offentlig finan-siering.

Utbyttet av rådgivningen er høyt, og det er kun 19 prosent av gründerne som heller ville brukt de tilgjengelige midlene på noe annet enn råd-giving.

plattform for utvikling av levedyktige vekstselskaper. Se http://www.connect-norge.org/ for mer informasjon om organisasjonen.

© Oxford Research AS 9

En tredjedel av gründerne er villig til å betale en liten egenandel for rådgivingen, men betalings-villigheten ikke er høy. Dette skyldes at grün-derne har begrenset evne til å betale for den. De aller fleste befinner seg i en fase der de ut-vikler et produkt eller en tjeneste eller er i en vekstfase. Det gjør at de har begrenset med ka-pital til investeringer samt betydelige likvidi-tetsutfordringer.

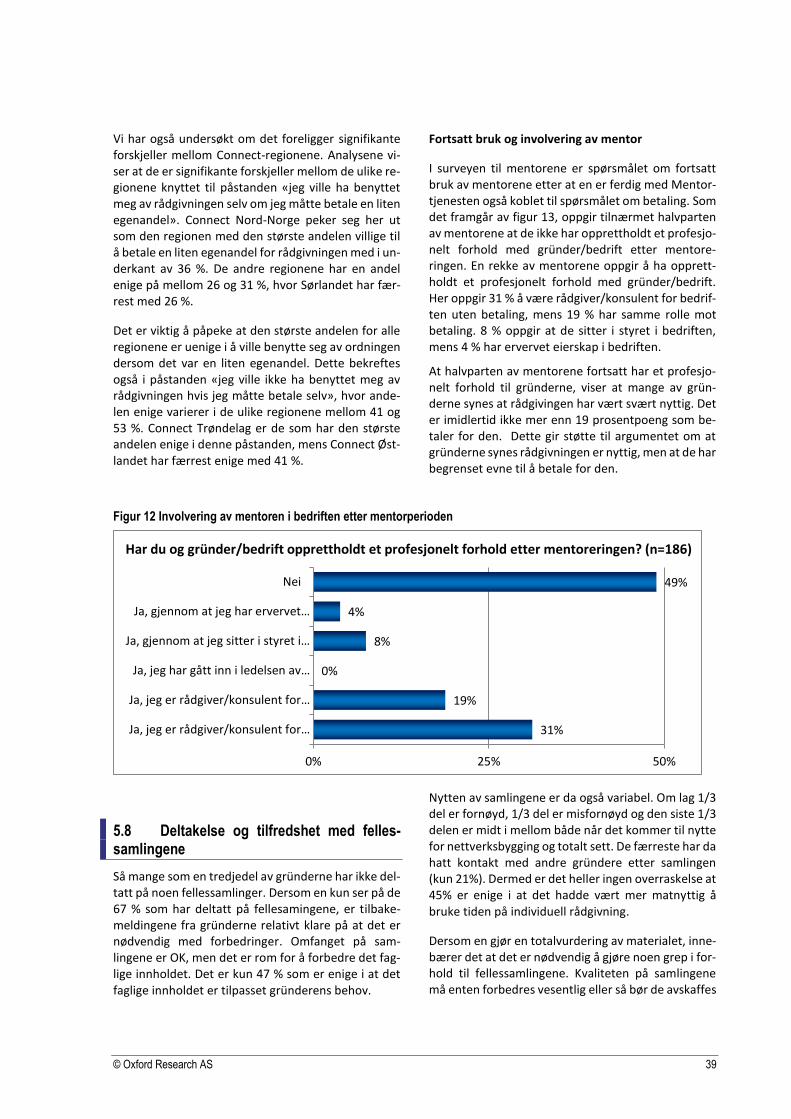

Så mange som halvparten av mentorene har fortsatt et profesjonelt forhold til gründerne et-ter at mentoroppdraget er avsluttet. Det er imidlertid kun 19 prosentpoeng som får betalt for denne rådgivningen, mens 31 prosentpoeng ikke gjør det. Dette gir støtte til argumentet om at gründerne synes rådgivningen er nyttig, men at de har begrenset evne til å betale for den.

Mentortjenestens innretning, organisering og effektivitet

I dette delkapittelet presenterer vi evalueringens hovedfunn når det når det gjelder Mentortjenes-tens innretning, organisering og effektivitet. Dette er knyttet til:

Seleksjon av gründere og mentorer

Grad av match mellom gründernes behov og innholdet i rådgivningen

Tilfredsheten med mentor og rådgivningen

Gjennomføringskvalitet

Hvordan fellessamlingene fungerer

Opplæring og oppfølging av mentorene

Hvordan Innovasjon Norges arbeid med Mentortjenesten fungerer

Seleksjon av gründere og mentorer

Ansvaret for seleksjon er delt mellom Innovasjon Norge og Connect. Innovasjon Norge har ansvaret for å velge ut hvilke gründere som får delta i Men-tor-tjenesten, mens Connect selekterer mentorene.

Evalueringen viser at Innovasjon Norge først og fremst velger ut gründere med utgangspunkt i de som har fått tilsagn fra organisasjonen tidligere. Blant denne gruppen, benytter en de generelle prin-sippene som Innovasjon Norge legger til grunn for valg av gründere. Blant annet vurderer en verdiska-pingspotensial, vekstpotensial, innovasjonshøyde, type marked, vilje til å lære og utvikle seg samt grad av utløsende effekt.

For å finne fram til relevante mentorer, ser Connect først og fremst i sin egen database. Dersom en ikke

finner en god match her, går en utenom denne. En bruker da først og fremst det nettverket en har som utgangspunkt for å finne andre personer som kan være relevante. Connect anslår at andelen mento-rer som selekteres fra egen database ligger på 60-70 prosent. I gjennomsnitt bruker Connect 20-25 ti-mer på koblingsjobben per gründer, men det er stor variasjon her. Surveyen til mentorene viser at i 40 prosent av tilfellene blir mentorene ikke rekruttert av Connect.

Grad av match mellom gründernes behov og inn-holdet i rådgivningen

De fleste gründerne deltar i Mentortjenesten som følge av at de ønsker bistand/hjelp innen kompe-tanseutvikling, markedsutvikling, salg og markeds-føring samt utvikling av samarbeid og nettverk. Dette er i samsvar med den kjernekompetansen som mentorene besitter, og hva en har fokusert på i rådgivningen. En har jobbet mest med bedriftens strategi, salg og markedsføring, utvikling av nett-verk og utvikling og forbedring av produkter og tje-nester. Dette innebærer at det i stor grad er sam-menfall mellom hva som var det opplevde behovet hos gründerne og hva man faktisk har arbeidet med.

Tilfredshet med mentor og rådgivningen

Gründerne er gjennomgående svært godt fornøyde med mentoren og rådgivningen. 78 % påpeker at rådgivningen har vært svært nyttig for seg og sin be-drift, mens kun 9 % er uenig i dette. Det er ingen forskjeller i vurderingen her ut fra bedriftenes alder eller størrelse.

De 9 prosent av gründerne som opplever at rådgiv-ning ikke har vært nyttig for dem, er mye mer mis-fornøyde med alle forhold knyttet til hvordan men-tor har fungert. De framhever blant annet at ment-oren ikke forsto deres særskilte behov, ikke hadde en kompetanse som var tilpasset deres behov og ikke gav dem motivasjon for å stå på videre. Ut fra en samlet vurdering, innebærer det at disse 9 pro-sent av koblingene kan karakteriseres som mislyk-kede.

Evalueringen viser at det er en sammenheng mel-lom hva en jobber med jobber med i rådgivningen og vurderingen av nytten. De som har fokusert på følgende områder er mer tilfredse:

Lederutvikling

Organisasjonsutvikling

Utvikling og forbedring av produkter varer, va-rer og tjenester

10 © Oxford Research AS

Dette innebærer at det er fornuftig å ha et fokus på de mer strategiske og utviklingsorienterte sidene i en bedriftsutviklingsprosess i rådgivningen.

Gjennomføringskvalitet

Gründerne er rimelig godt fornøyde med gjennom-føringskvaliteten. 65 % av dem framhevet at rådgiv-ningen skjedde over en passe tidsperiode, mens 53 % synes omfanget var passe. 24 prosent av grün-derne er ikke tilfredse med omfanget på rådgiv-ningen.

Dersom en tolker svarene knyttet til omfanget av rådgivningen, er det imidlertid noen varselklokker som ringer. Når 53 % av gründerne påpeker at de får et passe omfang av en tjeneste som er gratis, indi-kerer dette at de får mer enn de har behov for. Dette betyr at en kan flytte ressurser over til de som synes omfanget er for lite.

For å identifisere hva som kjennetegner de grün-derne som faktisk bør prioriteres når det gjelder mer rådgiving, har vi sett nærmere på om det er noe særskilte karakteristika ved dem som ikke er til-fredse med rådgivningsomfanget. Våre analyser vi-ser at de som ikke er tilfredse kjennetegnes ved at de:

I større grad er klassifisert av Innovasjon Norge som Innovasjon på internasjonalt nivå og i større grad har en innovasjonstype som er klas-sifisert som organisatorisk innovasjon.

Er mye mer misfornøyde med hvordan forhol-det til mentor har vært og hvordan mentor har bidratt. Dette aktualiser behovet for tettere oppfølging underveis fra Connect sin side.

Hvordan fungerer fellessamlingene?

Evalueringen viser at det er nødvendig å gjøre noen grep i forhold til fellessamlingene. Kvaliteten på samlingene må enten forbedres vesentlig eller så bør de avskaffes og ressursene brukes på individuell oppfølging i stedet. Slik det har fungert fram til nå, anbefaler Oxford Research at fellessamlingene av-skaffes.

Opplæring og oppfølging av mentorene

Mentorene får i svært liten grad opplæring og opp-følging fra Connect, men de ser selv heller ikke et behov for det. Selv om det er få mentorer som sig-naliserer et behov for opplæring og oppfølging, vi-ser våre analyser likevel at det er et visst behov for å gjøre noe med opplæringen og oppfølgingen. De

som er minst tilfredse med rådgivingen, er de grün-derne som har vært misfornøyd med mentor og mentors bidrag.

Hvordan fungerer Innovasjon Norges arbeid med Mentortjenesten?

Det finnes ikke finnes noe felles system for søkna-der og saksbehandling mellom de ulike distriktskon-torene. Hvert distriktskontor står fritt når det gjel-der å bestemme hvilke systemer de skal ha. En kon-sekvens av dette er at det er store variasjoner mel-lom distriktskontorene når det gjelder hvilke rutiner de har og hvor mye tid de bruker på saksbehand-lingen.

Så langt har det liten grad vært noen systematisk er-faringsutveksling mellom distriktskontorene innad i en Connect-region og mellom distriktskontorer som befinner seg i ulike Connect-regioner.

Resultater og effekter

I dette delkapittelet belyser vi resultatene og effek-tene av Mentortjenesten samt vurderer i hvilken grad resultatene står i forhold til ressursene som settes inn.

Bedre forståelse og økt kunnskap om sentrale om-råder knyttet til bedriftsutviklingsprosessen

Når det kommer til Mentortjenestens effekt på for-ståelse og kunnskap hos gründer, oppgir tre av fire virksomheter at de i stor grad har fått økt kompe-tanse på ett eller flere områder. Flest oppgir dette angående muligheter for samarbeid og nettverk og markedet, potensielle kundesegmenter og kunder. Færrest har i stor grad økt kunnskapen om rekrute-ring og opplæring av ansatte. Dette innebærer at det er godt samsvar mellom gründernes behov for kunnskap og hvor de faktisk har fått kunnskapspå-fyll.

Adferdsendringer hos gründer/bedrift

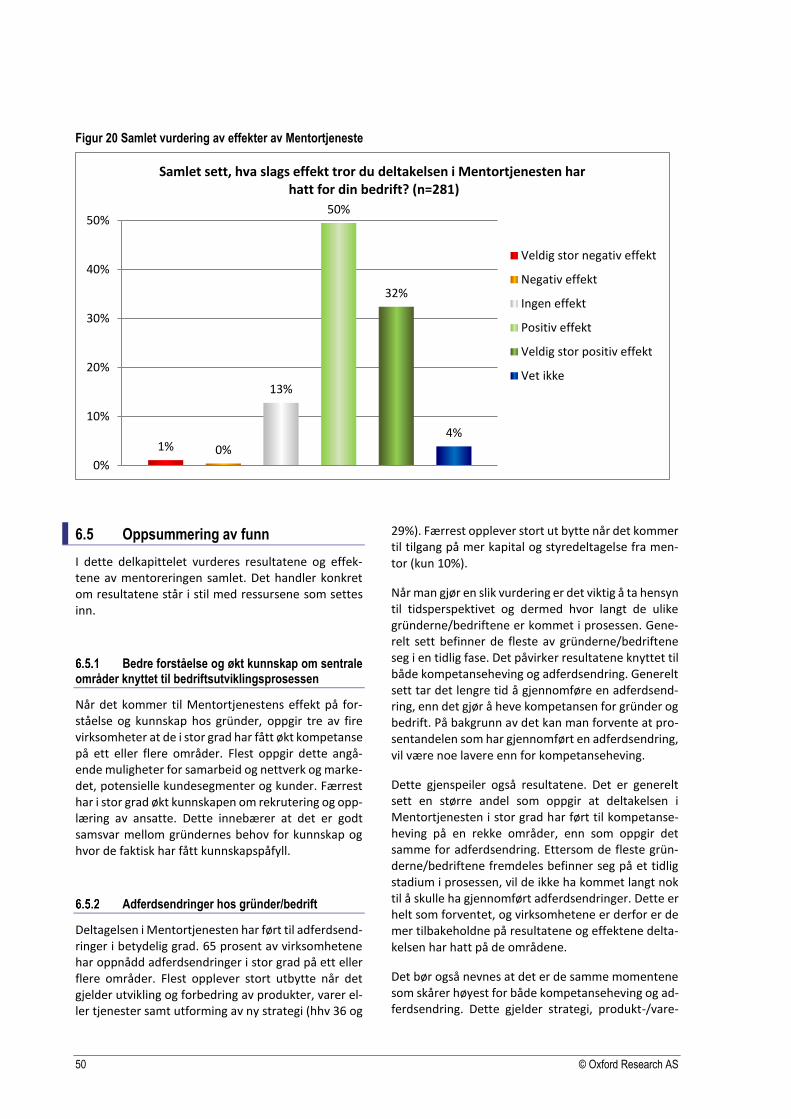

Deltagelsen i Mentortjenesten har ført til adferds-endringer i betydelig grad. 65 prosent av virksom-hetene har oppnådd adferdsendringer i stor grad på ett eller flere områder. Flest opplever stort utbytte når det gjelder utvikling og forbedring av produkter, varer eller tjenester samt utforming av ny strategi (hhv 36 og 29%). Færrest opplever stort ut bytte når det kommer til tilgang på mer kapital og styredelta-gelse fra mentor (kun 10%).

© Oxford Research AS 11

Når man gjør en slik vurdering er det viktig å ta hen-syn til tidsperspektivet og dermed hvor langt de ulike gründerne/bedriftene er kommet i prosessen. Generelt sett befinner de fleste av gründerne/be-driftene seg i en tidlig fase. Det påvirker resultatene knyttet til både kompetanseheving og adferdsend-ring. Generelt sett tar det lengre tid å gjennomføre en adferdsendring, enn det gjør å heve kompetan-sen for gründer og bedrift. På bakgrunn av det kan man forvente at prosentandelen som har gjennom-ført en adferdsendring, vil være noe lavere enn for kompetanseheving.

Dette gjenspeiler også resultatene. Det er generelt sett en større andel som oppgir at deltakelsen i Mentortjenesten i stor grad har ført til kompetan-seheving på en rekke områder, enn som oppgir det samme for adferdsendring. Ettersom de fleste grün-derne/bedriftene fremdeles befinner seg på et tidlig stadium i prosessen, vil de ikke ha kommet langt nok til å skulle ha gjennomført adferdsendringer. Dette er helt som forventet, og virksomhetene er derfor er de mer tilbakeholdne på resultatene og ef-fektene deltakelsen har hatt på de områdene.

Det bør også nevnes at det er de samme momen-tene som skårer høyest for både kompetanseheving og adferdsendring. Dette gjelder strategi, produkt-/vare- og tjenesteutvikling og utvikling av nettverk. Disse momentene er de som det i størst grad foku-seres på i mentoreringen. Således kan man si at inn-satsen og fokuset på utvalgte områder også gir til-svarende resultater på de samme områdene.

Den økonomiske utviklingen

39 prosent av virksomhetene har svart at de har fått bidrag til deres økonomiske utvikling i stor grad på ett eller flere områder. Når en tar hensyn til om-fanget på Mentortjenesten, innebærer det at delta-gelsen i den har hatt en viss innvirkning på bedrifte-nes økonomiske utvikling.

Stadiet som gründerne/bedriftene befinner seg på, påvirker resultatene knyttet til markedsintroduk-sjon, overlevelsesmulighet, omsetning og lønnsom-het. Et tidlig stadium gjør at omsetning og lønnsom-het ikke er like relevante momenter, som eksempel-vis overlevelse. Funnene gjenspeiler dette, hvor bedret overlevelsesmulighet er det alternativet med den største andelen gründere/bedrifter som har svart «i stor grad» (36 prosent).

Samlet betydning for gründeren/bedriften

Totalt sett viser funnene at gründerne har fått økt kunnskap, de har gjennomført noen adferdsend-ringer og de har fått en bedre sjanse til overlevelse. Det taler for at de i stor grad skulle være fornøyd med Mentortjenesten og dens effekter. Dette be-kreftes også gjennom spørreundersøkelsen, hvor hele 82 % oppgir at deltakelsen har hatt positiv eller veldig stor positiv effekt.

En slik oppsummering må også ta hensyn til de øko-nomiske rammene for Mentortjenesten og hva man ut fra det kan forvente av resultater. For denne ord-ningen er rammene på 50 000 kroner for hver grün-der. Det tilsvarer rundt 45 rådgivningstimer. Dette er et begrenset antall timer, noe som gjør at forven-tede resultater og effekter må forstås i samsvar med dette. Ettersom funnene stort sett er positive både for kompetanseheving, adferdsendring, over-levelse og totalt sett, kan man si at resultatene og effektene man oppnår innenfor ordningens økono-miske rammer således er gode. På flere områder, da særlig på bedriftenes samlede effekt og til en viss grad innen kompetanseheving, er utbyttet til virk-somhetene som deltar på nivå med det som er rap-portert for FRAM-virksomheter. FRAM er et pro-gram med langt mer ressurser til rådighet enn Mentortjenesten. Mentortjenestens resultater er derfor, ressursbruken tatt i betraktning, gode på disse områdene.

1.2 Forslag til videreutvikling

Selv om Mentortjenesten fungerer relativt godt, er det mulig å ta noen grep som kan bidra til videreut-vikling av tjenesten. I tillegg til dette er det også noen mer overordnede forhold som bør vurderes med tanke på å lage et best mulig tilbud til gründere samt å bidra til bedriftsutvikling i mer bred forstand.

Når det gjelder hva en kan gjøre for å videreutvikle Mentortjenesten, er det mest sentrale å bidra til en nærmere spissing av den. Oxford Research anbefa-ler at en bruker noe mindre ressurser på flertallet og mer ressurser på de som har høyest ambisjoner og størst behov for langsiktig utviklingshjelp. Dette innebærer at det vil være fornuftig med en fasedelt tilnærming. Basert på fase 1, foretas det en vurde-ring av hvem en bør gi ekstra ressurser i fase 2. Dette er i tråd med Innovasjon Norges tilnærming når det gjelder Etablererstilskudd.

12 © Oxford Research AS

I det videre går vi nærmere inn på våre forslag til videreutvikling av Mentortjenenesten og noen mer overordnede forhold. Vi går inn på:

Seleksjon av mentorer

Andre måter å organisere seleksjonen av men-torer på

Behov for spissing

Opplæring og oppfølging av mentorene

Innovasjon Norges saksbehandling

Mentortjenestens forhold til andre virkemidler fra Innovasjon Norge

Mentortjeneste for etablerte bedrifter

Bredere tilnærming for de med vekstintensjo-ner

Seleksjon av mentorer

Med tanke på å få en best mulig Mentortjenesten, bør Innovasjon Norge vurdere forholdet mellom de ressursene som Connect bruker på seleksjonsjob-ben og de ressursene som er tilgjengelig for rådgi-ving for gründerne. Dersom en velger å fortsette med å benytte Connect, anbefaler Oxford Research at Connect får mindre ressurser til koblingsjobben og at disse overføres til gründerne. Det er flere for-hold som taler for en slik reallokering:

Connect har en stadig mer omfattende data-base å plukke fra. Det gjør det lettere å finne en god match nå enn det var tidligere.

En god del av gründerne har behov som ikke er svært spissede, noe som gjør at mer generisk bedriftsutviklingskompetanse blir det mest sentrale. Innovasjon Norges egen klassifisering av innovasjonsnivå, viser at halvparten av pro-sjektene ligger på regionalt nivå eller lavere.

Surveyen til mentorene viser at i 40 prosent av tilfellene blir mentorene ikke rekruttert av Con-nect.

Det er behov for en nærmere diskusjon av hvor mye beløpet som går til Connect bør reduseres, men slik Oxford Research ser det bør beløpet til kobling ligge i intervallet fra 15-20 000 kroner per kobling.

Andre måter å organisere seleksjonen av mentorer på

Per dags dato er det Connect som står for utvelgel-sen og koblingen av mentorene. For å få en mest mulig effektiv bruk av de tilgjengelige ressursene,

anbefaler Oxford Research at Innovasjon Norge set-ter gjennomføringen av Mentortjenesten ut på an-bud. Da vil en få en reel test av hvilket beløp som er nødvendig for å gjøre utvelgelsen og koblingen av mentorene.

I tillegg til dagens modell, bør det også vurderes om det er alternative modeller som er mer hensikts-messige. Det finnes da flere muligheter. For eksem-pel kan en lage et opplegg der det blir mulig å legge inn anbud på gjennomføringen av Mentortjenesten i en kun region og ikke i hele landet. Da vil en trolig få flere aktører som vil være interesserte i en re-gion, noe som potensielt vil kunne gi gründerne et bedre tilbud. En ulempe med en slik måte å organi-sere Mentortjenesten på, er at det vil være vanske-ligere å få til rekruttering av mentorer som befinner seg utenfor den regionen som aktørene er ansvarlig for. I tillegg vil det også være mer utfordrende å få til erfaringsutveksling på tvers mellom de ulike ak-tørene.

Et helt annen måte å gjennomføre utvelgelsen av mentorer på, er at Innovasjon Norge selv tar oppga-ven. Det kan da tenkes at Innovasjon Norge selv bygger en opp en landsdekkende mentorpool av kvalifiserte mentorer som de ulike distriktskonto-rene kan trekke på i arbeidet. Da vil en i større grad ha kontroll på kvaliteten av mentorene selv, kunne følge dem opp etter ønske samt kunne bruke dem i forbindelse med andre tjenester. Etablering av en slik mentorpool bør innebære:

En kvalitetssikret utvelgelse av mentorer

At mentorene får opplæring og trening i mentorrollen

Oppfølgingssamlinger for mentorer som gir er-faringsutveksling, nettverksbygging og økt kompetanse i mentorering, strategi, innovasjon og entreprenørskap osv.

Gitt de ressursene som går til Connect i dag, er også dette en modell som Oxford Research anbefaler at Innovasjon Norge vurderer. Dersom en tar utgangs-punkt i et omfang på 200-250 koblinger per år og dagens godtgjørelse til Connect, vil Innovasjon Norge kunne bruke 5 til 6,25 millioner kroner på dette i året.

Behov for spissing

Vår analyser viser at de som har fokusert på føl-gende områder i rådgivningen er mer tilfredse med utbytte av den:

© Oxford Research AS 13

Lederutvikling

Organisasjonsutvikling

Utvikling og forbedring av produkter varer, va-rer og tjenester

Dette betyr at det er fornuftig å legge vekt på å dekke disse elementene i rådgivningen. Dette inne-bærer et fokus på de mer strategiske og utviklings-orienterte sidene i en bedriftsutviklingsprosess. Skal en gå inn i aspektene på en grundig måte, kreves det langsiktig jobbing. Dette aktualiserer et spørsmål om hvordan ressursene som brukes på Mentortje-nesten bør allokeres. Oxford Research anbefaler at en bruker noe mindre ressurser på flertallet og mer ressurser på de som har høyest ambisjoner og størst behov for langsiktig utviklingshjelp.

Et annet moment som også gjør seg gjeldende ved en diskusjon om mer «spissing» av tilbudet, er knyt-tet til kompetanseprofilen til mentorene. Dersom en satser på å gå mer i dybden på noen områder, blir det viktig å se nærmere på hvilke krav dette stil-ler til mentorens kompetanse. En mulighet vil være å ha en todeling der en skiller mellom de som kan brukes i en tidlig og senere fase:

For mentorer som skal benyttes i en tidlig fase, vil mer generisk bedriftsutviklingskompetanse være tilstrekkelig.

For mentorer som skal bidra i en senere fase i gründernes/bedriftenes utviklingsprosess, vil det være behov for mer spesialisert kompe-tanse. Dette vil kreve en strengere seleksjons-prosess av mentorene, en nærmere beskrivelse av hva en forventer av mentorene og hva som er deres rolle samt en tettere oppfølging av dem. Det vil være viktig at disse mentorene er oppdatert på nyere tilnærminger innen etable-rerrådgiving, for eksempel «lean startup»-til-nærmingen.

Mer opplæring og oppfølging av mentorene

Selv om det er få mentorer som signaliserer et behov for opplæring og oppfølging fra Connect, viser våre analyser likevel at det er et visst behov for å gjøre noe her. Vi finner vi at de gründerne som ikke er tilfredse med rådgivningen, er mye mer mis-fornøyde med hvordan forholdet til mentor har vært og hvordan mentor har bidratt. Slik Oxford Re-search vurderer det, innebærer dette at det bør inn-føres et enkelt system for opplæring og oppfølging fra Connect sin side. For at ordningen fortsatt skal forbli enkel og ubyråkratisk, foreslår vi at:

Det lages et enkelt hefte som gir mentorene en enkel innføring i Mentortjenesten og hva en ønsker at de skal bidra med.

En følger opp underveis gjennom en kort tele-fon til mentor og gründer for å avklare hvordan forholdet fungerer. Da vil en få muligheter til foreta bytte av mentor i de tilfellene der forhol-det ikke fungerer.

Dette vil trolig bidra til en bedre resultatoppnåelse for Mentortjenesten samlet sett. Dersom en lager et system for opplæring og oppfølging som er så enkelt som Oxford Research foreslår, vil en fortsatt beholde et ubyråkratisk system som gjør at en får utnyttet kompetansen til mentorene på en fleksibel måte. Dersom en innfører for omfattende krav, står en i fare for at en del av de som er mentorer i dag vil si nei til å være det videre. Dette gjelder særlig personer som er daglig ledere av ulike bedrifter og som har omfattende erfaring når det gjelder etablering av bedrifter selv.

Innovasjon Norges saksbehandling

Det er behov for å ta noen interne grep i Innovasjon Norge når det gjelder oppfølgingen av ordningen. Som påpekt tidligere er det store variasjoner mel-lom Innovasjon Norges distriktskontorene når det gjelder hvilke rutiner de har og hvor mye tid de bru-ker på saksbehandlingen. For å gjøre noe med varia-sjonen mellom fylkene, anbefaler Oxford Research at det utformes et felles system for saksbehand-lingen som sikrer like rutiner mellom de ulike distriktskontorene. Dette vil sørge for en mer effek-tiv utnyttelse av organisasjonens saksbehandlings-ressurser.

For å styrke arbeidet med utviklingen av Mentortje-nesten, er det slik Oxford Research vurderer det også behov for mer systematisk erfaringsutveksling. For at ordningen skal forbli enkel, er det ikke behov for å innføre et omfattende opplegg. Vi forslår at en:

Gjennomfører en fellessamling for distriktskon-torene per år

Gjennomfører en regionsamling per år for de distriktskontorene som befinner seg i samme CONNECT-region.

14 © Oxford Research AS

Mentortjenestens forhold til andre virkemid-ler fra Innovasjon Norge

Innovasjon Norge selekterer gründere til Mentor-tjenesten med utgangspunkt i dem som har fått vir-kemidler fra Innovasjon Norge tidligere. Særlig gjel-der dette mottakere av Etablerertilskudd.

For å få et best mulig samlet tilbud til etablere, er det grunn til å se nærmere på i hvilken grad det vil være hensiktsmessig med en nærmere samordning mellom Etablerertilskudd og Mentortjenesten. Etablerertilskudd gis til 2 faser; markedsavklaring (tilsagn på 50-150 000 kroner) og kommersialisering (tilsagn på inntil 800 000 kroner). Det er i kommer-sialiseringsfasen det ligger størst muligheter for samkjøring. I kommersialiseringsfasen skal Etable-rertilskudd gis til gründere som har2:

Fått avklart realismen i din forretningsidé og løsning gjennom en første anerkjennelse hos potensielle kunder

Behov for å avklare om forretningsmodellen er riktig innrettet for det markedet du skal inn i

Behov for å gjennomføre aktiviteter knyttet til videre kommersialisering

Innovasjon Norge påpeker at testing og videreutvik-ling her vil være knyttet til aktiviteter som hjelper gründerne å vokse raskt. I den sammenhengen kan aktuelle aktiviteter i kommersialiseringsfasen være3:

Produkt-/tjenesteutvikling (herunder design-prosjekter og/eller samarbeid med pilotkun-der)

Beskyttelse av immaterielle rettigheter

Utvikling av merkevarestrategi, visuell identi-tet, nettsider, profilmateriell og andre aktivite-ter som sikrer en helhetlig og best mulig mar-kedsintroduksjon

Sammenholder en dette med Mentortjenestens innretning og fokus, ser en at det er stor grad av lik-het. Som beskrevet i kapittel 2.1.1, er målgruppen for Mentortjenesten daglige ledere av registrerte gründerbedrifter i bedriftsutviklings- og markedsin-troduksjonsfasen. Dette tilsvarer i stor grad fase 2 hos Etablerertilskudd. Det ligger dermed god til rette for en samordning av de to virkemidlene. Gjennom en slik kobling av fysisk og kompetent ka-pital, vil en sannsynligvis være i stand til å dekke de behovene som gründerne har på en mer helhetlig

2http://www.innovasjonnorge.no/no/finansiering/etablerertilskudd/

måte samt i større grad bidra til utvikling av mer komplekse ressurser blant dem.

Per dags dato er det beløpet som brukes på Mentortjenesten ikke tilstrekkelig til at alle som får Etablerertilskudd også kan få tilbud om rådgiving. Dette innebærer at en må vurdere balansen mellom Mentortjenesten og Etablerertilskudd. Her er det flere alternativer:

Å holde seg på dagens nivå på rådgiving og pri-oritere hardt i forhold til hvem som bør få det.

Å holde seg på dagens nivå på rådgiving og fo-reta en omprioritering knyttet til hvordan mid-lene brukes. Det gis et mindre beløp til ganske mange og et større beløp til noen.

En kan reallokere midler fra Etablerertilskudd til rådgiving. Flere vil da kunne få rådgiving, men den gjennomsnittlige størrelsen på etable-rertilskuddene vil bli mindre.

Det er behov for en nærmere diskusjon av disse al-ternativene med tanke på å utvikle et best mulig til-bud over for gründere. Slik Oxford Research vurde-rer det, vil to sistnevnte alternativene være de mest hensiktsmessige.

Mentortjeneste for etablerte bedrifter

Basert på erfaringene fra Mentortjenesten, anbefa-ler Oxford Research at en bør vurdere å innføre en tilsvarende ordning for mer etablerte bedrifter, men med en egenandel. Det finnes en del bedrifter som har en omsetning på 10-30 millioner kroner og som opplever at veksten stopper opp. Slike bedrif-ter kan ha stor nytte av mentorering, men i en travel hverdag kan det være vanskelig å få dem til å delta i et program som er så omfattende som FRAM.

Det kan dermed være fornuftig teste ut en Mentor-tjeneste for etablerte bedrifter. Gjennom tilførsel av kompetent kapital til bedrifter som både ønsker og har potensial for vekst, kan en bidra til at de får nye impulser som kan bidra til å utløse den. Dette vil kunne ha stor betydning for de samlede verdiska-pingsutviklingen.

Dersom en velger å ha en mentortjeneste for etab-lerte bedrifter, vil dette stille større krav til mento-renes kompetanse. Dette vil kreve en strengere se-leksjonsprosess av mentorene samt stille krav til mer opplæring og oppfølging av dem. En måte å

3 Op.cit.

© Oxford Research AS 15

løse dette på kan være at Innovasjon Norge selv oppretter en egen mentorpool eller at en stiller strengere krav til leverandøren av tjenesten knyttet til opplæring og oppfølging.

Bredere tilnærming for de med vekstintens-joner

Å sikre vekst i en gründerbedrift med mer enn fire ansatte krever kunnskap i ledelses-, organisasjons og forretningsutvikling. Dette er meget komplekse prosesser og utfordringer som ikke løses med enkle virkemidler. Det krever andre og mer langsiktige til-nærminger som strekker seg ut over rammen av Mentortjenesten. Aktuelle tiltak her kan blant an-net være:

En tett og fasedelt kobling til Innovasjon Norges etableretilskudd (se kapittel 7.2.6 for en utdy-ping).

Skape bedre forståelse av ledelse, organisa-sjons- og forretningsutvikling. Dette kan blant annet sikres gjennom ledeleseutvikling med mentorordning, slik som for eksempel Innova-sjon Norges program Ledermentor.

Deltakelse i Innovasjon Norges FRAM-program for å få kompetansepåfyll innen bedriftsutvikling, ledelse og strategi. Det finnes tre FRAM programmer som kan benyttes; FRAM Strategisk ledelse, FRAM Inno-vasjon og FRAM Marked.

16 © Oxford Research AS

Kapittel 2. Bakgrunn, formål og problemstillinger

Tidligere utredninger viser at gründere generelt og unge spesielt har stort behov for en strategisk men-tor for å redusere risikoen i bedriftsutviklings- og markedsintroduksjonsfasen (Rambøll management, 2007). Unge mangler erfaring og føler seg usikre, og har behov for en som de kan diskutere ulike veivalg med. Dette er relatert til alt fra overordnede be-driftstragiske spørsmål til ulike forhold knyttet til driften (f.eks. økonomistyring og budsjettering).

Som et svar på det behovet som gründere har for strategisk rådgivning, har Innovasjon Norge oppret-tet en egen Mentortjeneste for gründere. I 2008 og 2009 startet Innovasjon Norge piloter med mentor-tjeneste for unge gründere i Hordaland, Sogn og Fjordane og Troms. Følgevalueringen av pilotene anbefalte at ordningen burde videreføres, og i 2010 ga Kommunal- og regionaldepartementet Innova-sjon Norge i oppdrag i å gjøre mentorordningen for unge landsdekkende.

Den landsdekkende Mentortjenesten for gründere4 ble opprettet i 2011, og Innovasjon Norge har nå ønsket å få den evaluert. Den foreliggende evalue-ringen omfatter perioden 2011-2013.

2.1 Mentortjenesten for gründere

Mentortjenesten for gründere er en rådgivningstje-neste som har gründere/gründerbedrifter i en tidlig fase (unntaksvis eldre bedrifter med «gründerut-fordringer») som målgruppe. Mentortjenesten til-bys og leveres gjennom et samarbeid mellom Inno-vasjon Norge og organisasjonen Connect5. Gjennom Mentortjenesten ønsker en å bidra til daglig leder i gründerbedriften får et bredere beslutningsgrunn-lag når selskapet skal ta sine strategiske valg.

Under gis det kortfattet beskrivelse av tjenestens målgruppe, innhold, tjenesteleveranse6 og omfang i perioden 2011-2013.

4 I det videre bruker vi Mentortjenesten som betegnelse på tjenesten. 5 Connect er en organisasjon som skal bidra til samfunnsnyttig verdiskaping gjen-nom å tilby sine medlemmer fra næringslivet, akademia og det offentlige en felles

Målgruppe

Målgruppen for Mentortjenesten er daglige ledere av registrerte gründerbedrifter i bedriftsutviklings- og markedsintroduksjonsfasen. For å delta i ord-ningen, må gründerbedriftene ha mål om vekst og langsiktig lønnsomhet. Det stilles ikke krav til bran-sjetilhørighet, men innovasjonshøye. Tjenesten prioriterer gründere som er under 35 år, men den er utformet på en slik måte at den kan tilbys alle gründere som tilfredsstiller de øvrige kravene.

Innhold

Mentortjenesten er et tilbud om strategisk mentor til daglige ledere av gründerbedrifter. Tjenesten skal være fleksibel og tilpasset gründernes behov. Tjenesten består av tre hovedelementer:

Samtale mellom daglig leder og organisasjonen Connect med mål å avdekke gründernes behov. Som en oppfølging av denne samtalen, kobler Connect daglig leder med en mentor som er i tråd med bedriftens behov.

Daglig leder får tilbud om «en til en»-samtaler med den strategiske mentoren over en periode på seks til tolv måneder. Innholdet i disse sam-talene varierer ut fra hva som er det konkrete behovet i hver bedrift. Samtalene skal imidler-tid brukes til rådgivning og ikke til bistand for å utføre konkrete oppgaver som markedsunder-søkelse, budsjett, regnskap, design, IPR mv. Ko-standene på om lag 40 timer med mentorering dekkes av Innovasjon Norge innenfor en ramme på inntil 50 000 kroner inkludert mva7.

Deltakelse på inntil to nettverkssamlinger. På disse samlingene vil både andre gründere og mentorer være til stede. Formålet med sam-lingene er at gründerne skal dele sine erfa-ringer og høste lærdom fra andre i samme si-tuasjon. Connect er ansvarlig for innhold og gjennomføring av nettverkssamlingene.

plattform for utvikling av levedyktige vekstselskaper. Se http://www.connect-norge.org/ for mer informasjon om organisasjonen. 6 Beskrivelsen er basert på konkurransegrunnlaget fra Innovasjon Norge. 7 Innen for Energi og miljø kan en få 100 timer med mentorering.

© Oxford Research AS 17

Leveranse av tjenesten

Rekruttering av de riktige gründerne (som har be-hov) og koblingen mellom gründerbedrift og men-tor er kritiske suksessfaktorer for tjenesten. Innova-sjon Norges Distriktskontorer (kundeansvarlig) har ansvaret for rekruttering av gründerbedriften, mens koblingen mellom mentor og gründerbedrift gjøres av Connect (leveranseansvarlig).

Under gis det en nærmere prosessbeskrivelse av de ulike aktivitetene tilknyttet Mentortjenesten og hvem som har ansvaret for dem:

Rekrutteringsansvaret ligger hos Innovasjon Norges distriktskontorer. I den første tiden hvor tjenesten skal lanseres, rekrutteres grün-derbedriftene fra Innovasjon Norges allerede eksisterende portefølje. Aktuelle kandidater finnes innen tidligere mottakere av etablerer-stipend/etablerertilskudd, OFU/IFU-kontrak-ter, risikolån, Høyvekst og ulike kompetanse-program. Senere kan det være aktuelt å profi-lere tjenesten eksternt. I noen få tilfeller rekrut-teres gründerne direkte gjennom Connect.

Søknadsbehandling skjer løpende ved Distrikts-kontorene. I «normalsaker» skal saksbehand-lingstiden være maksimalt to uker. Kundean-svarlig skal gi foreløpig tilbake-melding til søker etter tre dager på e-post. Søknaden/søker regi-streres i Innovasjon Norges internsystem Sie-bel, og behandles i Sopp. Deretter skrives til-skuddsbrev med innlagte særvilkår. Innvilgede søknader sendes til gründerbedriften med kopi til Connect (vedlegg på e-post).

Connect kontakter gründerbedriften umiddel-bart. Det avtales et møte mellom Connect og gründer for å diskutere forretningsstrategi — status og mål. Dersom gründeren ikke oppleves som motivert for tjenesten, kontaktes Innova-sjon Norge. Deretter vurderer Connect behovet og finner passende mentor i sitt nettverk. Con-nect får 25 000 kr fra Innovasjon Norge til å finne en mentor.

Mentor skal normalt være på plass etter en uke. Connect setter opp og deltar på første møte mellom mentor og grunder. Gründer og mentor avtaler rolle, forventninger og frem-driftsplan, og det legges opp til samtaler på rundt 40 timer over en periode på 2 til 12 må-neder.

Connect er ansvarlig for kvaliteten på og kon-takten med mentoren, mens Innovasjon Norge er ansvarlig overfor gründerbedriften. Dersom

relasjonen mellom mentor og gründer blir pro-blematisk kontaktes Innovasjon Norge og Con-nect. Mentor kan skiftes en gang.

Connect er ansvarlig for innhold og gjennomfø-ring av nettverkssamlingene. Minimum en kundeansvarlig fra Innovasjon Norge skal delta og hver nettverkssamling evalueres av i etter-kant. Connect får 11 000 kroner per samling fra Innovasjon Norge til planlegging og gjennomfø-ring.

Etter gjennomført mentorering sendes kopi av utbetalingsanmodning og sluttrapport til det aktuelle Distriktskontoret. Dette godkjenner og betaler ut. Tilskuddet til gründeren betales ut etterskuddsvis. Connect sender ut evaluerings-skjema til gründerne og mentor etter 14 dager.

Omfanget av Mentortjenesten

Den økonomiske rammen for Mentortjenesten be-vilges fra Kommunal- og moderniseringsdeparte-mentet. Dette innebærer at det er et trangere nåløye for å motta tjenesten utenfor enn innenfor det distriktspolitiske virkemiddelområdet.

I perioden fra 2011 til 2013 har Innovasjon Norge totalt brukt 49 millioner kroner på Mentortjenes-ten. Dette tallet inkluderer ikke Innovasjon Norges egne kostnader ved å administrere ordningen. I ta-bellen under er Innovasjon Norges kostnader for-delt på hovedelementene som inngår i tjenesten.

Tabell 1 Kostnader til gjennomføring av Mentortjenes-ten i perioden 2011-2013. Tall i NOK.

Kostnadselement Beløp i NOK

Timer til mentorering 31 000 000

Koblingsfee til Connect 15 500 000

Nettverkssamlinger 1 870 000

Markedsføring og reisekostnader 630 000

Sum 49 000 000 Kilde: Innovasjon Norge, 2014.

I tabellen under vises det hvor mange gründere som har fått rådgivning gjennom Mentortjenesten i pe-rioden fra 2011 til 2013. Totalt har 620 gründerbe-drifter deltatt i Mentortjenesten. Både i 2012 og 2013 har antall kunder ligget på rundt 260.

18 © Oxford Research AS

Tabell 2 Antall kunder i Mentortjenesten i perioden 2011-2013.

Årstall Antall kunder

2011 190

2012 210

2013 220

Sum 620 Kilde: Innovasjon Norge, 2014.

2.2 Formål og problemstillinger

Formålet med evalueringen er å undersøke hvordan Mentortjenesten for gründere fungerer, og gjen-nom det gi forslag til forbedringer og tiltak for en eventuell videreføring og utvikling. I utlysningen fra Innovasjon Norge er det spesifisert ett sett av problemstillinger som evalueringen skal belyse:

Evalueringsmodell

For å være i stand til å se de ulike problemstillingene i forhold til hverandre og gjennomføre en helhetlig analyse, har vi satt evalueringen inn i et mer helhetlig rammverk. Vi har benyttet en evalueringsmodell som baserer seg på en modifisert versjon av OECD tilnærming til hvordan evalueringer bør gjennomføres. Figur 1 viser at en evaluering forholder seg til en sosial virkelighet og en faktisk kontekst. Evalueringer bør både vurdere relevans, effektivitet, resultater og effekt samt bæ-rekraft. Spørsmålet om relevans er et spørsmål om man gjør det rette. Spørsmålet om effektivitet dreier seg om den offentlige intervensjonen, her Mentortjenesten, på en effektiv måte oppnår de ønskede resultatene. Den fullstendige evaluerings-modellen illustreres nærmere i figur 1.

Gjennom å anvende den skisserte evalueringsmo-dellen, vil vi få et informasjonsgrunnlag som dekker OECDs krav til god evalueringspraksis (OECD 2008:13). Vi vil få belyst følgende dimensjoner/kri-terier:

1. Relevans og rasjonale. I hvilken grad er mål-setningene til Mentortjenesten fortsatt rele-vante? Er aktivitetene og tiltakene i konsistente med hva en ønsker å oppnå av resultater og ef-fekter?

2. Innretning, organisering og effektivitet. I hvilken grad er Mentortjenesten innrettet på en hensiktsmessig måte sett i forhold til grün-derbedriftens behov. Kunne en ha oppnådd bedre resultater gjennom å ha jobbet på en an-nen måte eller anvendt ressursene annerledes? I hvilken grad er Mentortjenesten organisert på en hensiktsmessig måte sett i forhold til mulige alternativer?

3. Resultater og effekt. I hvilken grad nås Mentortjenestens målsetninger og hvilke ho-vedfaktorer påvirker måloppnåelsen? I hvor stor grad skyldes de oppnådde resultatene Mentortjenesten og ville ikke ha blitt oppnådd uten tjenesten (effekt).

4. Nytteverdi og bærekraft. Hvilke resultater vil oppnås som følge av Mentortjenesten på et overordnet nivå. I hvilken grad fører Mentortje-nesten til adferdsendringer som bidrar til kon-tinuerlig utvikling over tid?

Evalueringens problemstillinger

1. Vurdere bakgrunnen og rasjonalet for tjenesten (ref. kri-terier for god virkemiddelbruk, Heum SNF, 2012). Er det behov for tjenesten? Er den basert på en markeds- eller systemsvikt?

2. Treffer man ønsket målgruppe med tjenesten? 3. Vurdere tjenestens utforming og innretning i forhold til

gründernes behov. Leverer mentorene på de behovene gründerne faktisk har, og når det trengs?

4. I hvilken grad utløses aktiviteter som de ellers ville ha igangsatt (addisjonalitet)?

5. Dokumentere resultatene og effektene av tjenesten: a) Endringer i adferd som økt forretningsforståelse, styrket kompetanse om markedsorientering, økt inno-vasjonsevne, satsing på FoU etc. b) Økonomiske resultater som vekst på topp- og bunnlinje, økt resultatgrad, overlevelse etc. c) Markedsmessige resultater som økt markedsan-del, økt eksportandel, bedre distribusjon, tydeligere po-sisjon, styrket omdømme etc.

6. Utføre en samfunnsøkonomisk lønnsomhetsanalyse av tjenesten (ref. Finansdepartementets “Veileder i sam-funnsøkonomiske analyser”).

7. Vurdere leveransen av tjenesten, herunder INs samar-beid internt og med Connect-systemet.

8. Vurdere organisering og administrasjon av tjenesten to-talt sett, herunder effektiviteten av dette arbeidet.

9. Hva slags ambisjonsnivå bør en slik tjeneste ha i for-hold til etterspørsel, antatt behov og potensial?

10. Basert på nevnte punkter – gi forslag til forbedringer og

tiltak for en eventuell videreføring og utvikling.

© Oxford Research AS 19

Figur 1: Overordnet evalueringsmodell

Dekningen av disse dimensjonene/kriteriene gir oss et velfundert grunnlag for å gi innspill til ulike strate-giske og administrative grep som kan tas for å skape en enda bedre måloppnåelse. I tillegg er anvendelsen med på å sikre at evalueringen blir gjennomført i tråd med god evalueringspraksis og NFDs krav til god vir-kemiddelbruk spesifisert i stortingsmeldingen om In-novasjon Norge og SIVA.

For å koble sammen problemstillingene og evalue-ringsmodellen, har vi systematisert de 10 problems-tillingene i fire arbeidspakker/kategorier som tilsvarer dimensjonene i den skisserte evalueringsmodellen:

Arbeidspakke 1: Relevans og rasjonale for tjenes-ten (problemstilling 1, 6)

Arbeidspakke 2: Tjenestens innretning, organise-ring og effektivitet (problemstilling 2, 3, 7, 8, 9)

Arbeidspakke 3: Resultater og effekter av tjenes-ten (problemstilling 4, 5)

Arbeidspakke 4: Nytteverdi og bærekraft – veien videre (problemstilling 10)

Gitt at Mentortjenesten først ble etablert i 2011, har vi i evalueringen lagt mest vekt på arbeidspakke 1 og

2. Mentortjenestens resultater og effekter blir be-handlet, men dette handler mest om hva en kan for-vente seg.

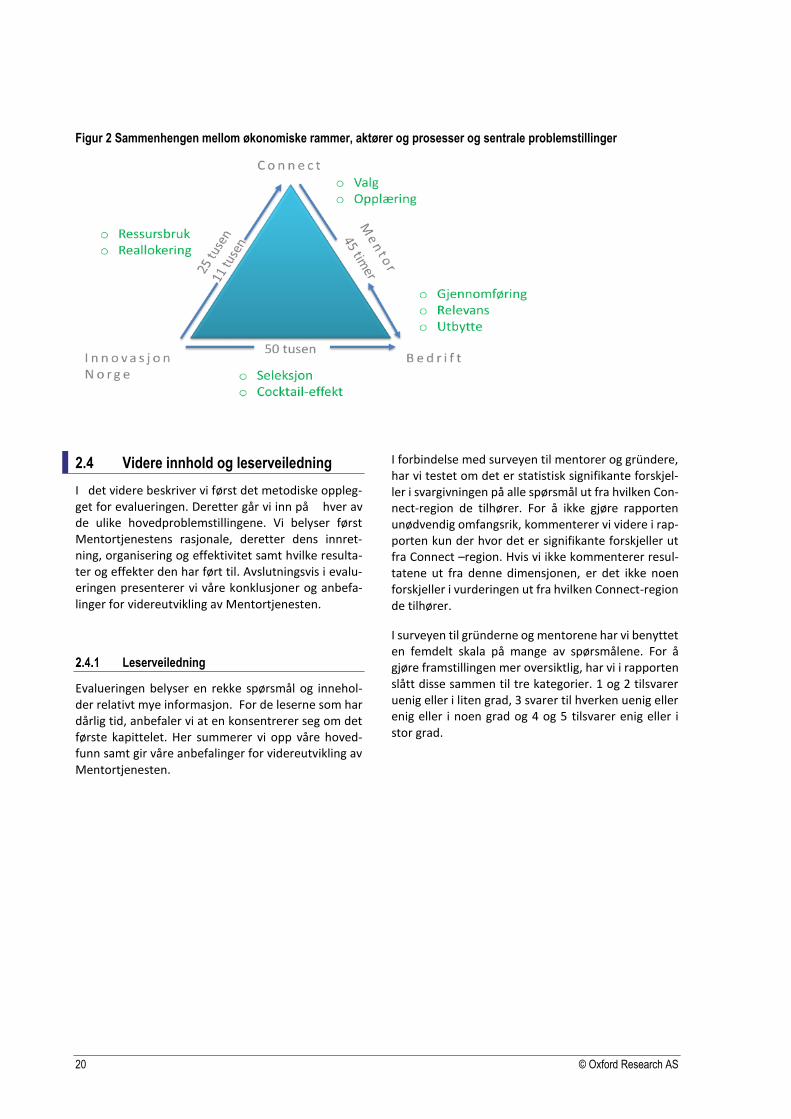

2.3 De involverte aktørene og de sentrale problemstillingene

For å se Mentortjenestens innretning i relasjon til eva-lueringen problemstillinger, har vi laget en konseptu-ell modell som kobler dem sammen. Denne vises i fi-gur 2 under. Modellen viser hvilke økonomiske ram-mer som gjelder for tjenesten, hvilke aktører og pro-sesser som inngår (se kapittel 2.1.2 og 2.1.3 for en ut-dyping) samt hvilke sentrale problemstillinger som gjelder for de ulike aktørene og for tjenesten samlet (problemstillingene er vist med grønt i figuren). Dette vil blir brukt som utgangspunkt for å strukturere fram-stillingen av det empiriske materialet samt diskusjon og anbefalinger.

Kilde: Oxford Research AS

Utfordringer

Behov

Rammer

Mål Aktivitet Resultat

Effekt

Virkninger

SamfunnØkonomiMiljø

Offentlig intervensjon

Evaluering

Relevans Effektivitet

Måloppnåelse og effekter

Bærekraft og nytteverdi

Organisatoriske forhold

Tid

20 © Oxford Research AS

Figur 2 Sammenhengen mellom økonomiske rammer, aktører og prosesser og sentrale problemstillinger

2.4 Videre innhold og leserveiledning

I det videre beskriver vi først det metodiske oppleg-get for evalueringen. Deretter går vi inn på hver av de ulike hovedproblemstillingene. Vi belyser først Mentortjenestens rasjonale, deretter dens innret-ning, organisering og effektivitet samt hvilke resulta-ter og effekter den har ført til. Avslutningsvis i evalu-eringen presenterer vi våre konklusjoner og anbefa-linger for videreutvikling av Mentortjenesten.

Leserveiledning

Evalueringen belyser en rekke spørsmål og innehol-der relativt mye informasjon. For de leserne som har dårlig tid, anbefaler vi at en konsentrerer seg om det første kapittelet. Her summerer vi opp våre hoved-funn samt gir våre anbefalinger for videreutvikling av Mentortjenesten.

I forbindelse med surveyen til mentorer og gründere, har vi testet om det er statistisk signifikante forskjel-ler i svargivningen på alle spørsmål ut fra hvilken Con-nect-region de tilhører. For å ikke gjøre rapporten unødvendig omfangsrik, kommenterer vi videre i rap-porten kun der hvor det er signifikante forskjeller ut fra Connect –region. Hvis vi ikke kommenterer resul-tatene ut fra denne dimensjonen, er det ikke noen forskjeller i vurderingen ut fra hvilken Connect-region de tilhører.

I surveyen til gründerne og mentorene har vi benyttet en femdelt skala på mange av spørsmålene. For å gjøre framstillingen mer oversiktlig, har vi i rapporten slått disse sammen til tre kategorier. 1 og 2 tilsvarer uenig eller i liten grad, 3 svarer til hverken uenig eller enig eller i noen grad og 4 og 5 tilsvarer enig eller i stor grad.

© Oxford Research AS 21

Kapittel 3. Metodisk opplegg

I dette kapittelet gir vi en kort beskrivelse av det me-todiske fundamentet som ligger til grunn for evalue-ringen. For å kunne gjennomføre evalueringen på en god måte, har vi brukt et bredt spekter av datakilder. Gjennom en slik metodetriangulering styrkes både evalueringens reliabilitet og validitet. I evalueringen har vi benyttet oss av følgende datakilder:

Dokumentstudier

Eksplorative intervjuer

Dybdeintervjuer

Case-studier

Survey

Foretaks- og regnskapsinformasjon

3.1 Dokumentstudier

Både for å kunne drøfte Mentortjenestens relevans og rasjonale, innretning, organisering og effektivitet samt resultater, er det viktig å gjennomføre en grun-dig dokumentanalyse. I arbeidet med evalueringen har vi gjennomgå relevante dokumenter som beskri-ver virkemiddelets innretning, funksjon og resultater. Følgende dokumenter har vært sentrale:

Årsrapporter for Innovasjon Norge og herunder Mentortjenesten. Disse inneholder blant sentral informasjon om omfang av bedrifter

Budsjetter

Relevante stortingsmeldinger, særlig Meld. St. 22 (2011-2012)

Strategidokumenter (både Mentortjenesten, In-novasjon Norge og NHD/KRD)

Tildelingsbrev og andre instrukser

Styredokumenter tilknyttet Mentortjenesten

Evalueringer av tilsvarende tjenester. Særlig har vi sett på evalueringen av FRAM8 som ble gjen-nomført av Damvad i 2014.

3.2 Eksplorative intervjuer

Helt i oppstarten av evalueringen ble det gjennomført 5 eksplorative intervjuer. Hensikten med disse, var å øke forståelsen og innsikten til evalueringsteamet, slik at det videre arbeidet ble tuftet på et robust kunn-

8 FRAM er et kompetansetilbud innen bedriftsutvikling, ledelse og strategi for små og mellomstore bedrifter i alle bransjer. Det finnes tre FRAM programmer; FRAM Strate-gisk ledelse, FRAM Innovasjon og FRAM Marked.

skapsgrunnlag. De eksplorative intervjuene ble gjen-nomført per telefon på bakgrunn av en semistruktu-rert intervjuguide. Det ble gjennomført intervjuer med følgende aktører:

Ansvarlig for Mentortjenesten i Innovasjon Norge

2 representanter fra Innovasjon Norges distrikts-kontorer som er kundeansvarlige

2 mentorer i Mentortjenesten

3.3 Dybdeintervjuer

Dybdeintervjuer med nøkkelinformanter har vært en viktig datakilde i arbeidet med evalueringen, og særlig i forhold til de problemstillingene som er knyttet til innretning, organisering og effektivitet.

Alle intervjuene ble gjennomført på bakgrunn av en semistrukturert intervjuguide. Denne definerte hvilke hovedtemaer samtalen dreide seg om, samtidig som den åpnet opp for at dimensjoner og elementer som dukket opp i intervjuet kunne forfølges og utdypes.

Guiden tok utgangspunkt i samtlige evalueringsspørs-mål, men ble tilpasset den enkelte informant i forhold til hva som var relevant ut i fra relasjon og kjennskap til Mentortjenesten, typen organisasjon som vedkom-mende representerte, osv. Totalt ble det gjennomført telefonbaserte dybdeintervjuer med 15 informanter. Disse fordelte seg på følgende aktører, hvorav 7 var gründerbedrifter:

Representanter fra Connect som er leveransean-svarlige

Representanter fra Innovasjon Norges distrikts-kontorer som er kundeansvarlige

Mentorer tilknyttet tjenesten

Gründere som har deltatt i Mentortjenesten

22 © Oxford Research AS

3.4 Survey blant gründerbedrifter og men-torer

Mentortjenesten omfattes ikke av Innovasjon Norges kundeeffektundersøkelser. For å få innblikk i tjenes-tens innretning og organisering samt hva den har ført til av resultater og effekter for deltakerne, var det derfor nødvendig å gjennomføre egne surveyer både blant alle gründerbedriftene og alle mentorene til-knyttet tjenesten. Gjennom dette får en et represen-tativt bilde av hvordan Mentortjenesten fungerer.

I det videre gis det en nærmere oversikt over gjen-nomføringen av de to undersøkelsene.

Survey til gründerbedriftene

Surveyen til gründerbedriftene ble gjennomført som en ren web-basert undersøkelse. Gjennom Innova-sjon Norge sitt saksbehandlingssystem (SOPP), fikk vi tilgang til alle de gründerbedriftene som har deltatt i Mentortjenesten i perioden fra 2011-2013. Det store flertallet av gründerne hadde epostadresser, og alle som hadde dette fikk den elektroniske spørreunder-søkelsen. For de virksomhetene som har deltatt i Mentortjenesten i to perioder, ble de kun bedt om å svare med utgangspunkt i en periode.

Innholdet i surveyen omhandlet spørsmål knyttet til hele bredden i evalueringen, men hovedtyngden lå tjenestens innretning og organisering samt hva det har ført til av resultater og effekter for deltakerne. For å få en så høy svarprosent som mulig, fikk gründerne to påminnelser. I tabellen under gis det en nærmere oversikt over undersøkelsens populasjon, antall opp-nådde svar og svarprosenten. Av 490 gründerbedrif-ter fikk vi svar fra 294, noe som tilsvarer en svarpro-sent på 60 prosent. Dersom en tar hensyn til de epost-adressene vi fikk feilmeldinger på (15 stk), gir dette en svarprosent på 62 prosent.

Tabell 3 Populasjon, antall svar og svarprosent i under-søkelsen til gründerbedriftene.

Populasjon Antall svar Svarprosent

490 294 60 % Kilde: Oxford Research

For å undersøke hvor vidt de som har svart på under-søkelsen er representative for populasjonen, har vi testet i hvilken grad det er systematiske forskjeller mellom de som har svart på undersøkelsen og de som ikke har gjort det. For å gjøre dette, tok vi utgangs-punkt i følgende tre variabler; Connect-region, inno-vasjonsnivå og de ulike prosjektkjennetegnene som

registreres i SOPP. Resultatene fra bortfallsanalysen viste at de ikke var noen statistisk signifikante for-skjeller mellom de som har svart og de som ikke har gjort det ut fra de skisserte bakgrunnsvariablene. Dette innebærer at undersøkelsen gir et representa-tivt bilde av sitasjonen til gründerne.

Survey til mentorene

For å få et Mentortjenesten til å fungere på en god måte, er kvaliteten på mentorene og forholdet mel-lom mentor og gründerbedriftene svært viktig. For å få et bilde av hvordan mentorene synes tjenesten fungerer, gjennomførte vi en elektronisk undersø-kelse blant alle mentorene. Denne ble gjennomført på samme måte som undersøkelsen til gründerne.

For å få identifisere populasjonen av mentorer, utar-beidet Connect en oversikt over alle mentorer i perio-den fra 2011-2013. Denne inneholdt epostadresser til det store flertallet av mentorer, men for å få en så god epost-dekning som mulig, gjorde Innovasjon Norge en jobb med å supplere oversikten fra Connect. Det gjorde at vi hadde epost-adresser for tilnærmet hele populasjonen. Mange av mentorene har hatt flere mentoroppdrag i perioden fra 2011-2013, noe som gjorde at antall unike mentorer var 387 personer.

Innholdet i undersøkelsen fokuserte på forholdet mellom gründer og mentor, men det dekket også ulike dimensjoner når det gjelder mentorenes rela-sjon til Connect. For å få en god svarprosent, ble det også her sendt ut to påminnelser. Blant de 387 ment-orer fikk vi svar fra 194, noe som tilsvarer en svarpro-sent på 50 prosent. Sammenlignet med gründerun-dersøkelsen, fikk vi et mye høyere antall feilmeldinger på epost-adressene her (54 stk). Dersom en tar hen-syn til disse, gir dette en svarprosent på 58 prosent.

Tabell 4 Populasjon, antall svar og svarprosent i under-søkelsen til mentorene.

Populasjon Antall svar Svarprosent

387 194 50 % Kilde: Oxford Research

De som har svart på undersøkelsen trenger nødven-digvis ikke å være representative for populasjonen. For å undersøke om de er representative, ble det gjort en bortfallsanalysene. Den eneste bakgrunnsvariabe-len som vi hadde tilgang på for å gjøre analysen var Connect-region. Den statiske analysen avdekket ingen forskjeller i fordelingen her mellom de som har svart på undersøkelsen og de som ikke har gjort det. Dette tyder på at datamaterialet gir et representativt

© Oxford Research AS 23

bilde av vurderingene til mentorene. Det hadde imid-lertid også vært ønskelig å teste representativiteten ut fra flere karakteristika ved mentorene, men dette var ikke mulig på grunn av manglende data.

3.5 Registerdata

For å kunne besvare evalueringens problemstillinger, har det også vært nødvendig å ta i bruk registerdata. For at vi skal få en oversikt over hvem som har deltatt i Mentortjenesten, hva de har fått i tilsagn og hvilke karakteristika de har, har Innovasjon Norge gjort et uttrekk fra sitt saksbehandlingssystem(SOPP), gjen-nom dette har vi fått en detaljert oversikt over alle

gründerne. Disse opplysningene har blitt koblet sam-men med surveyen til gründerne, noe som har gjort oss i stand til å kunne analysere dataene ut fra en rekke bakgrunnsvariabler.

3.6 Samlet vurdering av datamaterialet

Datamaterialet gir samlet et godt grunnlag for å kunne vurdere Mentortjenesten. Svarprosenten på de kvantitative undersøkelsen er god, og undersøkel-sene gir et representativt bilde av sitasjonen. De kvantitative undersøkelsen støttes opp av intervju-materialet. Både de kvalitative og kvantitative data-ene trekker i samme retning og bidrar til supplere hverandre.

24 © Oxford Research AS

Kapittel 4. Mentortjenestens rasjonale

Det finnes en rekke private aktører som kan bidra med rådgivning over for gründerbedrifter. For at ra-sjonale for Mentortjenesten skal være tilstede, må en kunne påvise at den fører til en merverdi som en ikke ville ha vært i stand til å realisere dersom en overlot markedet for seg selv.