Embed Size (px)

Citation preview

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 vi

DAFTAR ISI, DAFTAR TABEL, DAFTAR GAMBAR, DAFTAR LAMPIRAN

DDAAFFTTAARR IISSII

KKAATTAA PPEENNGGAANNTTAARR ii

IIKKHHTTIISSAARR EEKKSSEEKKUUTTIIFF iiiiii

DDAAFFTTAARR IISSII vvii

DDAAFFTTAARR TTAABBEELL vviiii

DDAAFFTTAARR GGAAMMBBAARR iixx

DDAAFFTTAARR LLAAMMPPIIRRAANN xx

BBAABB II.. PPEENNDDAAHHUULLUUAANN 11

11..11 LLaattaarr BBeellaakkaanngg 11

11..22 TTuuggaass ddaann FFuunnggssii SSuummbbeerr DDaayyaa MMaannuussiiaa 22

11..33 IIssuu SSttrraatteeggiiss

11..44 SSiisstteemmaattiikkaa LLaappoorraann

1155

1177

BBAABB IIII.. PPEERREENNCCAANNAAAANN KKIINNEERRJJAA 1199

22..11 PPeerreennccaannaaaann KKiinneerrjjaa 1199

22..22 RReennccaannaa SSttrraatteeggiiss BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

TTaahhuunn 22001133--22001188

2211

22..33 PPeerrjjaannjjiiaann KKiinneerrjjaa 2277

BBAABB IIIIII.. AAKKUUNNTTAABBIILLIITTAASS KKIINNEERRJJAA 2299

33..11 KKeerraannggkkaa PPeenngguukkuurraann KKiinneerrjjaa 2299

33..22 CCaappaaiiaann KKiinneerrjjaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

33..33 CCaappaaiiaann IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann ddaann PPeerrbbaannddiinnggaann CCaappaaiiaann

IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann 55 ((lliimmaa)) TTaahhuunn DDaallaamm RReennccaannaa

SSttrraatteeggiiss

33..44 EEvvaalluuaassii ddaann AAnnaalliissiiss KKiinneerrjjaa

33..55 RReeaalliissaassii AAnnggggaarraann

33..66 AAnnaalliissiiss CCaappaaiiaann PPrrooggrraamm//KKeeggiiaattaann

3322

5566

5588

7744

8833

BBAABB IIVV.. PPEENNUUTTUUPP 8888

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 vii

DAFTAR ISI, DAFTAR TABEL, DAFTAR GAMBAR, DAFTAR LAMPIRAN

DDAAFFTTAARR TTAABBEELL

TTaabbeell 22..11.. MMiissii,, TTuujjuuaann,, SSaassaarraann,, KKeebbiijjaakkaann ddaann PPrrooggrraamm BBaaddaann PPeennggeelloollaa

KKeeuuaannggaann ddaann AAsseett DDaaeerraahh TTaahhuunn 22001144--22001188

2244

TTaabbeell 22..22.. SSaassaarraann,, IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann,, IInnddiikkaattoorr KKiinneerrjjaa UUttaammaa ddaann TTaarrggeett

TTaahhuunn 22001144 BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh KKoottaa

MMaallaanngg

2266

TTaabbeell 22..33.. PPeenneettaappaann KKiinneerrjjaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

TTaahhuunn 22001144

9922

TTaabbeell 33..11.. IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann,, IInnddiikkaattoorr KKiinneerrjjaa UUttaammaa ((IIKKUU)),, TTaarrggeett,,

RReeaalliissaassii ddaann CCaappaaiiaannnnyyaa TTaahhuunn 22001144

2299

TTaabbeell 33..22.. PPeerrbbaannddiinnggaann CCaappaaiiaann KKiinneerrjjaa UUttaammaa TTaahhuunn 22000099 -- 22001133 3344

TTaabbeell 33..33..

TTaabbeell 33..44

PPeerrbbaannddiinnggaann CCaappaaiiaann KKiinneerrjjaa UUttaammaa ddaann IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann

TTaahhuunn 22001133 ddeennggaann TTaahhuunn 22001144

KKaassuuss TTaannaahh AAsseett ddaann BBaanngguunnaann MMiilliikk DDaaeerraahh TTaahhuunn 22001144

3344

4422

TTaabbeell 33..55.. RReekkaappiittuullaassii LLaahhaann AAsseett TTaannaahh YYaanngg DDiikkuuaassaaii PPeemmeerriinnttaahh KKoottaa

MMaallaanngg TTaahhuunn 22001144

4444

TTaabbeell 33..66.. DDaattaa AAsseett TTaannaahh PPeemmeerriinnttaahh KKoottaa MMaallaanngg YYaanngg BBeerrsseerrttiiffiikkaatt ssaammppaaii

ddeennggaann TTaahhuunn 22001144

4488

TTaabbeell 33..77.. IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann,, TTaarrggeett,, RReeaalliissaassii ddaann CCaappaaiiaannnnyyaa TTaahhuunn

22001144

4499

TTaabbeell 33..88.. IIkkhhttiissaarr CCaappaaiiaann KKiinneerrjjaa SSaassaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett

DDaaeerraahh TTaahhuunn 22001144

5555

TTaabbeell 33..99.. CCaappaaiiaann IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann

AAsseett DDaaeerraahh TTaahhuunn 22001144 ddiibbaannddiinnggkkaann CCaappaaiiaann IInnddiikkaattoorr KKiinneerrjjaa

SSaassaarraann JJaannggkkaa MMeenneennggaahh 55 (( lliimmaa )) ttaahhuunn sseessuuaaii RReennccaannaa SSttrraatteeggiiss

5566

TTaabbeell 33..1100.. PPeenngguukkuurraann KKiinneerrjjaa SSaassaarraann 11 :: TTeerrwwuujjuuddnnyyaa PPeellaakkssaannaaaann TTuuggaass ddaann

FFuunnggssii PPeellaayyaannaann PPuubblliikk YYaanngg BBeerrkkuuaalliittaass,, TTrraannssppaarraann,, AAkkuunnttaabbeell,,

EEffeekkttiiff ddaann EEffiissiieenn ddii BBiiddaanngg PPeennggeelloollaaaann KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

5588

TTaabbeell 33..1111 PPrrooggrraamm ddaann KKeeggiiaattaann PPeennccaappaaiiaann SSaassaarraann TTeerrwwuujjuuddnnyyaa

PPeellaakkssaannaaaann TTuuggaass ddaann FFuunnggssii PPeellaayyaannaann PPuubblliikk YYaanngg BBeerrkkuuaalliittaass,,

TTrraannssppaarraann,, AAkkuunnttaabbeell,, EEffeekkttiiff ddaann EEffiissiieenn ddii BBiiddaanngg PPeennggeelloollaaaann

KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

5599

TTaabbeell 33..1122.. PPeenngguukkuurraann KKiinneerrjjaa SSaassaarraann 22 ::TTeerrllaakkssaannaannyyaa PPeellaayyaannaann AAddmmiinniissttrraassii

ddaann PPeennyyuussuunnaann LLaappoorraann KKeeuuaannggaann sseerrttaa PPrroosseess AAPPBBDD KKoottaa MMaallaanngg

6633

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 viii

DAFTAR ISI, DAFTAR TABEL, DAFTAR GAMBAR, DAFTAR LAMPIRAN

TTaabbeell 33..1133.. PPrrooggrraamm ddaann KKeeggiiaattaann PPeennccaappaaiiaann SSaassaarraann TTeerrllaakkssaannaannyyaa PPeellaayyaannaann

AAddmmiinniissttrraassii ddaann PPeennyyuussuunnaann LLaappoorraann KKeeuuaannggaann sseerrttaa PPrroosseess AAPPBBDD

KKoottaa MMaallaanngg

6644

TTaabbeell 33..1144.. PPeenngguukkuurraann KKiinneerrjjaa SSaassaarraann 33:: TTeerrllaakkssaannaannyyaa TTeerrttiibb AAddmmiinniissttrraassii ddaann

SSiisstteemm IInnffoorrmmaassii ppeennggeelloollaaaann AAsseett DDaaeerraahh DDaann BBaarraanngg MMiilliikk DDaaeerraahh

7700

TTaabbeell 33..1155.. PPrrooggrraamm ddaann KKeeggiiaattaann PPeennccaappaaiiaann SSaassaarraann TTeerrllaakkssaannaannyyaa TTeerrttiibb

AAddmmiinniissttrraassii ddaann SSiisstteemm IInnffoorrmmaassii PPeennggeelloollaaaann AAsseett DDaaeerraahh DDaann

BBaarraanngg MMiilliikk DDaaeerraahh

7711

TTaabbeell 33..1166.. PPaagguu AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh 7755

TTaabbeell 33..1177 PPeennyyeerraappaann TTeerrhhaaddaapp PPaagguu AAnnggggaarraann PPeerr PPrrooggrraamm TTaahhuunn 22001144 7766

TTaabbeell 33..1188

TTaabbeell 33..1199

TTaabbeell 33..2200

RReeaalliissaassii AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

TTaahhuunn 22001133 ddaann TTaahhuunn 22001144

RReeaalliissaassii TTaarrggeett AAnnggggaarraann PPeerr PPrrooggrraamm PPeerr KKeeggiiaattaann TTaahhuunn 22001144

CCaappaaiiaann PPrrooggrraamm ddaann AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann DDaann AAsseett

DDaaeerraahh TTaahhuunn 22001144

7766

7788

8844

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 ix

DAFTAR ISI, DAFTAR TABEL, DAFTAR GAMBAR, DAFTAR LAMPIRAN

DDAAFFTTAARR GGAAMMBBAARR

GGaammbbaarr 11..11.. BBaaggaann SSttrruukkttuurr OOrrggaanniissaassii BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett

DDaaeerraahh PPeemmeerriinnttaahh KKoottaa MMaallaanngg

1122

GGaammbbaarr 11..22.. JJuummllaahh PPeeggaawwaaii NNeeggeerrii SSiippiill ppaaddaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann

AAsseett DDaaeerraahh BBeerrddaassaarrkkaann TTiinnggkkaatt PPeennddiiddiikkaann

1133

GGaammbbaarr 11..33

GGaammbbaarr 11..44

JJuummllaahh PPeeggaawwaaii NNeeggeerrii SSiippiill BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett

DDaaeerraahh BBeerrddaassaarrkkaann KKllaassiiffiikkaassii SSaarrjjaannaa ddaann NNoonn SSaarrjjaannaa

PPrrooppoorrssii PPeellaakkssaannaa TTeekknniiss OOppeerraassiioonnaall UUPPTT PPeerrkkaannttoorraann TTeerrppaadduu

1144

1155

GGaammbbaarr 33..11.. PPeerrkkeemmbbaannggaann PPaagguu AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett

DDaaeerraahh

7755

GGaammbbaarr 33..22..

GGaammbbaarr 33..33

TTaarrggeett ddaann RReeaalliissaassii PPeennyyeerraappaann AAnnggggaarraann BBaaddaann PPeennggeelloollaa

KKeeuuaannggaann ddaann AAsseett DDaaeerraahh TTaahhuunn 22001133 ddaann TTaahhuunn 22001144

PPeerrsseennttaassee RReeaalliissaassii AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett

DDaaeerraahh TTaahhuunn 22001133 ddaann TTaahhuunn 22001144

7777

7777

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 x

DAFTAR ISI, DAFTAR TABEL, DAFTAR GAMBAR, DAFTAR LAMPIRAN

DDAAFFTTAARR LLAAMMPPIIRRAANN

LLaammppiirraann 11

LLaammppiirraann 22

PPeenneettaappaann KKiinneerrjjaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

TTaahhuunn 22001144

PPeennggoollaahhaann IInnddeekkss KKeeppuuaassaann MMaassyyaarraakkaatt PPeerr RReessppoonnddeenn ddaann PPeerr

UUnnssuurr PPeellaayyaannaann ddii BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh KKoottaa

MMaallaanngg TTaahhuunn 22001144

LLaammppiirraann 33 FFoottoo--FFoottoo PPrrooggrraamm ddaann KKeeggiiaattaann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann

AAsseett DDaaeerraahh KKoottaa MMaallaanngg TTaahhuunn 22001144

LLaammppiirraann 44 KKaarrttuu IInnvveennttaarriiss BBaarraanngg ((KKIIBB)) BB PPeerraallaattaann ddaann MMeessiinn TTaahhuunn 22001144

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 1

PENDAHULUAN BAB I

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 2

PENDAHULUAN BAB I

IKHTISAR EKSEKUTIF

Laporan Akuntabilitas Kinerja Badan Pengelola Keuangan dan Aset

Daerah Tahun 2014 ini disusun sebagai wujud pertanggungjawaban atas

pelaksanaan berbagai program dan kegiatan yang dilaksanakan dalam rangka

mencapai visi, misi, tujuan dan sasaran sebagaimana telah ditetapkan dalam

Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah Tahun 2013-

2018. Di dalamnya memuat gambaran mengenai pencapaian sasaran-sasaran

strategis tahun 2014 yang diukur berdasarkan Indikator Kinerja Utama dan

Indikator Kinerja Sasaran yang ditetapkan oleh Badan Pengelola Keuangan dan

Aset Daerah. Akan tetapi Indikator Kinerja Utama tersebut belum ditetapkan

dengan Peraturan Walikota Malang, namun demikian tetap mengacu pada

Indikator Kinerja Utama yang termaktub dalam RPJMD Kota Malang Tahun

2013-2018.

LAKIP Badan Pengelola Keuangan dan Aset Daerah tahun 2014 ini lebih

menekankan pada analisis di tataran atau dimensi outcome daripada output.

Sebagaimana disampaikan, bahwa untuk mencapai visi dan misi Badan

Pengelola Keuangan dan Aset Daerah ditetapkan 3 ( tiga) sasaran strategis ,

dengan 20 ( dua puluh ) indikator kinerja ( terdiri 10 Indikator Kinerja Utama dan

10 Indikator Kinerja Sasaran ). 10 (sepuluh) Indikator Kinerja Utama tersebut

merupakan iktisar hasil ( outcome ) berbagai program dan kegiatan sebagai

penjabaran tugas pokok dan fungsi Badan Pengelola Keuangan dan Aset

Daerah. Hal ini dimaksudkan agar kinerja yang telah dicapai dapat lebih terukur

tingkat kemanfaatannya, tidak hanya sekedar pencapaian output kegiatan.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 3

PENDAHULUAN BAB I

Hasil penilaian atas pelaksanaan kinerja selama tahun 2014 dari

hasil pengukuran kinerja masing-masing indikator tersebut secara umum dapat

disimpulkan bahwa dari 3 (tiga) sasaran strategis yang ditetapkan dalam

Penetapan Kinerja Tahun 2014 menunjukkan telah berhasil dilaksanakan dengan

predikat sangat berhasil, karena nilai capaiannya rata-rata mencapai 103,12%

diuraikan sebagai berikut :

Sasaran 1 : Terwujudnya pelaksanaan tugas dan fungsi pelayanan publik

yang berkualitas, transparan, akuntabel, efektif dan efisien di bidang

pengelolaan keuangan dan aset daerah, mencapai rata-rata 100%,

predikat sangat berhasil;

Sasaran 2 : Terlaksananya pelayanan administrasi dan penyusunan

laporan keuangan serta proses APBD Kota Malang, mencapai rata-rata

109,36% predikat sangat berhasil;

Sasaran 3 : Terlaksananya tertib administrasi dan sistem informasi

pengelolaan aset daerah dan barang milik daerah, mencapai rata-rata

100% predikat sangat berhasil.

Rincian capaian kinerja masing-masing indikator tiap sasaran strategis tersebut

dapat diilustrasikan dalam tabel berikut:

SASARAN STRATEGIS / INDIKATORKINERJA UTAMA TARGET REALISASI

CAPAIAN

Tercapai TidakTercapai

Terwujudnya pelaksanaan tugas dan fungsi pelayanan publik yang berkualitas, transparan,akuntabel, efektif dan efisien di bidang pengelolaan keuangan dan aset daerah

Frekuensi PenyelenggaraanKonsultasi dan Koordinasi Daerah

150 kali dalamdaerah 36 kaliluar daerah

132 kalidalamdaerah dan36 kali luardaerah

90,86%

Persentase Pelaksanaan AdministrasiPerkantoran

100% 100% 100%

Persentase Pemenuhan KebutuhanSarana dan Prasarana Aparatur

100% 100% 100%

Persentase Pelaksanaan AdministrasiCapaian Kinerja Kuangan

100% 100% 100%

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 4

PENDAHULUAN BAB I

Nilai Pengukuran Indeks KepuasanMasyarakat

72 76,37 106%

Adanya SOP Pelayanan InformasiPublik

Ada Ada 100%

Terlaksananya Pelayanan Administrasi dan Penyusunan Laporan Keuangan serta prosesAPBD Kota Malang

Jumlah Naskah Perjanjian HibahDaerah yang Diterbitkan

135 895 662,96%

Jumlah Terbitnya Surat PenyediaanDana

282 316 112,05%

Jumlah SP2D yang terbit 25.000 28.481 113,92%Jumlah Daftar Gaji yang terbit 475 432 90,95%Jumlah Pejabat PenatausahaanKeuangan yang Dapat MenyajikanLaporan Keuangan dengan BenarBerdasarkan Standart AkuntansiKeuangan

50 50 100%

Opini BPK terhadap LaporanKeuangan Daerah WTP

Terlaksananya Tertib Administrasi dan Sistem Informasi Pengelolaan Aset Daerah danBarang Milik Daerah

Jumlah Pendapatan Asli Daerah daripemanfaatan bidang lahan asetdaerah

Rp3.600.000.000,00

Rp3.250.451.895,00

90,29%

Persentase Penyelesaian SengketaLahan Aset Daerah 100% 66,66% 66,66%

Persentase Bidang Lahan AsetDaerah Penyumbang PendapatanAsli Daerah

51,13% 58,95% 100%

Jumlah Benda Berharga yangTerporforasi 17.000.950 15.905.781 93,56%

Adanya Hasil Inventarisasi Tanahdan Bangunan Aset Daerah

Ada/1.200obyek

Ada/1.500obyek 125%

Jumlah Dokumen benda berhargadan Aset Daerah yang Dilestarikan 1.500 9.923 661,53%

Jumlah SKPD yang melakukanAsistensi Laporan Barang Milik Daerah 100 SKPD 100 SKPD 100%

Jumlah Lahan yang Bersertifikat( bidang dan luas)

20bidang/27.322m2

27bidang/70.706 m2

100%

Persentase Lahan Aset yang SudahBersertifikat

40%/ 40bidang

31,62%/27bidang 67,5%

Mengacu pada 3 (tiga) sasaran yang dijabarkan dalam 20 indikator

kinerja telah berhasil dicapai 18 (delapanbelas ) sesuai bahkan 5 ( lima )

indikator melebihi target, sedangkan 2 indikator lainnya belum mencapai target

yang telah ditetapkan. Sementara pada kinerja keuangan realisasi penyerapan

anggaran pada tahun 2014 sebesar Rp 8.714.82.024,00 atau 89,31%.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 5

PENDAHULUAN BAB I

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT yang telah melimpahkan

berkat dan rahmat-Nya sehingga Laporan Akuntabillitas Kinerja Badan Pengelola

Keuangan Dan Aset Daerah Tahun 2014 dapat tersusun.

LAKIP Badan Pengelola Keuangan Dan Aset Daerah ini disusun

berdasarkan Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas

Instansi Pemerintah (AKIP) serta berpedoman pada Peraturan Menteri

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun

2010 tentang Pedoman Penyusunan Penetapan Kinerja dan Pelaporan

Akuntabilitas Kinerja Instansi Pemerintah.

Penyusunan LAKIP ini merupakan wujud akuntabilitas pelaksanaan tugas

dan fungsi Badan Pengelola Keuangan dan Aset Daerah dalam rangka

mendukung terwujudnya tata kelola pemerintahan yang baik dan juga merupakan

alat kendali atau alat pemacu kinerja setiap unit organisasi di lingkungan Badan

Pengelola Keuangan Dan Aset Daerah. Di dalamnya memuat gambaran

mengenai pencapaian sasaran-sasaran strategis tahunan yang diukur

berdasarkan Indikator Kinerja Utama dan Kinerja Sasaran sebagaimana telah

ditetapkan pada Rencana Pembangunan Jangka Menengah Daerah ( RPJMD)

Kota Malang Tahun 2013-2108.

Dalam mencapai visi, Badan Pengelola Keuangan dan Aset Daerah

menetapkan 3 (tiga) misi, yaitu misi pertama, meningkatkan profesionalisme

aparatur lembaga di bidang pengelolaan keuangan dan aset daerah; misi kedua

mengembangkan sistem manajemen pengelolaan keuangan daerah dalam

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 6

PENDAHULUAN BAB I

rangka terciptanya akuntabilitas keuangan daerah; misi ketiga meningkatkan

sistem manajemen pengelolaan aset daerah dalam rangka terciptanya

akuntabilitas aset daerah

Misi tersebut selanjutnya dijabarkan dalam Rencana Strategi (Renstra)

Badan Pengelola Keuangan Dan Aset Daerah Tahun 2013 - 2018 yang

digunakan sebagai landasan penyusunan Rencana Kinerja Tahunan (RKT) dan

Penetapan Kinerja (PK).

Rencana Kinerja Tahunan dan Penetapan Kinerja Tahun 2014 berfungsi

sebagai pedoman kerja operasional yang harus dipertanggungjawabkan dalam

Laporan Akuntabilitas Kinerja Badan Pengelola Keuangan dan Aset Daerah

Tahun 2014.

Semoga LAKIP Badan Pengelola Keuangan dan Aset Daerah Tahun

2014 ini, dapat menjadi sarana evaluasi atas pencapaian kinerja yang nantinya

akan diperoleh manfaat umpan balik bagi perbaikan dan peningkatan kinerja

pada masa yang akan datang.

Malang, 27 Februari 2015

KEPALA BADANPENGELOLA KEUANGAN DANASET DAERAH KOTA MALANG

Ir. SAPTO P. SANTOSO M.SiPembina Utama MudaNIP. 19610329 199103 1 005

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 7

PENDAHULUAN BAB I

BAB I

PENDAHULUAN

Bagian ini menguraikan tentang latar belakang penyusunan Laporan

Akuntabilitas Kinerja Instansi Pemerintah ( LAKIP ) Badan Pengelola Keuangan

dan Aset Daerah Kota Malang Tahun 2015 yang memuat dasar hukum

penyusunan dan dasar filosofi penyusunan LAKIP Tahun 2015. Selain itu pada

bagian ini juga diuraikan tentang tugas fungsi dan sumber daya manusia serta

sistematika laporan

1.1. LATAR BELAKANG

Dalam rangka meningkatkan pelaksanaan pemerintahan yang lebih

berdaya guna, berhasil guna, bersih dan bertanggungjawab, maka perlu adanya

pelaporan akuntabilitas kinerja instansi pemerintah untuk mengetahui

kemampuannya dalam pencapaian visi, misi dan tujuannya.

Akuntabilitas didefinisikan sebagai suatu perwujudan kewajiban untuk

mempertanggungjawabkan keberhasilan atau kegagalan pencapaian tujuan dan

sasaran organisasi yang telah ditetapkan melalui media pertanggungjawaban

yang dilaksanakan secara periodik setiap akhir anggaran. Dalam dunia birokrasi,

akuntabilitas pemerintah merupakan perwujudan kewajiban instansi pemerintah

untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi

dan tujuan instansi yang bersangkutan.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 8

PENDAHULUAN BAB I

Kewajiban Instansi Pemerintah untuk berakuntabilitas kinerja secara

internal sebagaimana diamanatkan dalan Instruksi Presiden Republik Indonesia

Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah ( AKIP ).

Berdasarkan amanat tersebut, seluruh Instansi Pemerintah di tingkat Pisat dan

Daerah dari entitas tertinggi hingga unit kerja setingkat eselon II setiap tahun

menyampaikan Laporan Kinerjanya kepada unit kerja yang berada pada tingkat

lebih tinggi secara berjenjang.

Laporan Akuntabilitas Kinerja Instansi Pemerintah ( LAKIP )

merupakan bentuk akuntabilitas dari pelaksanaan tugas dan fungsi yang

dipercayakan kepada setiap instansi pemerintah atas penggunaan anggaran,

melalui pengukuran kinerja dan evaluasi serta pengungkapan ( disclosure )

secara memadai hasil analisis terhadap pengukuran kinerja

BadanPengelolaKeuangandanAset Daerah Kota Malang (BPKAD)

sebagaiinstansipemerintahjugamemilikikewajibanuntukmenyampaikanLaporan

Kinerja Instansi Pemerintah (LAKIP)kepadaWalikota Malang. Laporan

Akuntabilitas Kinerja Instansi Pemerintah ( LAKIP ) tahun 2015 merupakan

perwujudan kewajiban BPKAD untuk mempertanggungjawabkan

keberhasilan/kegagalan pelaksanaan program dan kegiatan yang telah

diamanatkan Walikota dalam rangka mencapai misi organisasi secara terukur

dengan sasaran/target kinerja yang telah ditetapkan dalam Rencana Strategis

( Renstra ) dan disusun pada periode tahun 2015. Menggambarkan

pencapaiansasaranstrategisBadanPengelolaKeuangandanAset Daerah dengan

menyajikan informasi kinerja yang terukur atas kinerja yang telah dan

seharusnya dicapai berdasarkan Indikator Kinerja Utama dan Indikator Kinerja

Sasaean sebagaimana dalam Rencana Strategis ( Renstra ) Badan Pengelola

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 9

PENDAHULUAN BAB I

Keuangan dan Aset Daerah Tahun 2013-2018 dan Reviu Rencana Strategis

( Renstra ) BPKAD Tahun 2013-2018 serta tertuang dalam Perjanjian Kinerja /PK

Tahun 2015. Disamping itu penyusunan LAKIP ini juga bertujuan sebagai upaya

perbaikab berkesinambungan bagi Badan Pengelola Keuangan dan Aset Daerah

untuk meningkatkan kinerjanya di masa mendatang.

1.2. TUGAS, FUNGSI DAN SUMBERDAYA MANUSIA

1.2.1 TugasdanFungsi

BerdasarkanPeraturan Daerah Nomor Kota MalangNomor7 Tahun

2012tentangOrganisasidan Tata Kerja Inspektorat, Badan Perencanaan

Pembangunan Daerah, Badan Pelayanan Perijinan Terpadu, Badan

Kepegawaian Daerah dan Lembaga Teknis Daerah serta Peraturan Walikota

Malang Nomor 65 Tahun 2012 tentang Uraian Tugas Pokok Fungsi dan Tata

Kerja Badan Pengelola Keuangan dan Aset Daerah sebagaimana telah diubah

melalui Peraturan Walikota Malang Nomor 24 Tahun 2014,

BadanPengelolaKeuangandanAset Daerah,memilikitugaspemerintahandaerah di

bidangpengelolaankeuangandanasset daerah. Dan sebagai pelaksana sebagian

kegiatan teknis operasional Badan Pengelola Keuangan dan Aset Daerah

dibentuk Unit Pelaksana Teknis ( UPT ) Perkantoran Terpadu sesuai Peraturan

Walikota Malang Nomor 13 Tahun 2013 tentang Pembentukan Organisasi dan

Tata Kerja Unit Pelaksana Teknis Perkantoran Terpadu pada Badan Pengelola

Keuangan dan Aset Daerah. Berikut ini tugas pokok dan fungsi Badan Pengelola

Keuangan dan Aset Daerah Kota Malang :

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 10

PENDAHULUAN BAB I

TUGAS POKOK :

Badan Pengelola Keuangan dan Aset Daerahmelaksanakan tugas

pokokpenyusunan dan pelaksanaankebijakandaerah di bidang pengelolaan

keuangan dan Aset Daerah.

FUNGSI :

Untuk melaksanakan tugas pokok sebagaimana dimaksud Badan Pengelola

Keuangan dan Aset Daerah mempunyai fungsi :

a. Perumusan dan pelaksanaan kebijakan teknis di bidang pengelolaan keuangan

dan aset daerah

a. penyusunanrancangan APBD danrancanganPerubahan APBD;

b. pelaksanaanfungsiBendaharaUmum Daerah, meliputi :

1. penyusunan kebijakan dan pedoman pelaksanaan APBD;

2. pengesahan Dokumen Pelaksanaan Anggaran Satuan Kerja

Perangkat Daerah ( DPA-SKPD) dan Dokumen Perubahan

Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah ( DPPA-

SKPD);

3. pengendalian pelaksanaan APBD;

4. pemberian petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah;

5. pemantauan pelaksanaan penerimaan dan pengeluaran APBD oleh

bank pemerintah yang telah ditunjuk;

6. pengusahaan dan pengaturan dana yang diperlukan dalam

pelaksanaan APBD;

7. penyimpanan uang daerah;

8. penetapan SPD;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 11

PENDAHULUAN BAB I

9. pelaksanaan penempatan uang daerah dan

pengelolaan/penatausahaan invenstasi;

10. pelaksanaan pembayaran berdasarkan permintaan pejabat pengguna

anggaran atas beban rekening kas umum daerah;

11. penyiapan pelaksanaan pinjaman daerah;

12. pelaksanaan pengelolaan utang dan piutang daerah;

13. pelaksanaan pengkoordinasian piutang daerah;

14. pelaksanaan sistem akuntansi dan pelaporan keuangan daerah;

15. penyajian informasi keuangan daerah;

16. pelaksanaan kebijakan dan pedoman pengelolaan serta

penghapusan barang milik daerah;

17. penunjukan pejabat selaku kuasa BUD.

c. Penyusunan dan penetapan Naskah Perjanjian Hibah Daerah (NPHD);

d. pengkoordinasian penerimaan Pendapatan Asli Daerah ( PAD );

e. pengelolaan Dana Bagi Hasil Pajak;

f. penyusunan laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD berdasarkan akuntansi

pemerintahan;

g. pelaksanaan fungsi Unit Pengelola Barang selaku Pembantu Pengelola,

meliputi :

1. mengusulkan data pejabat yang mengurus dan menyimpan barang

milik daerah;

2. pelaksanaan analisis bahan rencana kebutuhan barang milik daerah;

3. pelaksanaan analisis rencana kebutuhan pemeliharaan/perawatan

barang milik daerah;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 12

PENDAHULUAN BAB I

4. pelaksanaan analisis pemanfaatan, penghapusan dan

pemindahtanganan barang milik daerah yang telah disetujui oleh

Walikota;

5. penyusunan bahan koordinasi pelaksanaan inventarisasi barang milik

daerah;

6. penyusunan bahan pengawasan dan pengendalian atas pengelolaan

barang milik daerah;

7. pengkoordinasian penyelenggaraan pengelolaan barang milik daerah

yang ada pada masing-masing Satuan Kerja Perangkat Daerah.

h. Penyusunan perencanaan dan pelaksanaan program di bidang

pengelolaan keuangan dan aset daerah

i. pelaksanaan kegiatan bidang pemanfaatan tanahdan/ataubangunan

negara yang dikuasai oleh Pemerintah Daerah;

j. pengelolaan pemanfaatan Gedung Perkantoran Terpadu Pemerintah Kota

Malang;

k. pelaksanaan pengelolaan, pemanfaatandan penatausahaan aset daerah;

l. pelaksanaan penghapusan dan pemindahtanganan aset daerah;

k. pelaksanaan penyelesaian sengketa pemanfaatan tanah dan/atau

bangunan;

l. pemberian dan pencabutan perizinan pemanfaatan tanah dan/atau

bangunan yang menjadi kewenangannya;

m. pelaksanaan penyidikan tindak pidana pelanggaran di bidang pemanfaatan

tanahdan/atau bangunan negara yang dikuasai oleh Pemerintah Daerah

sesuai dengan ketentuan peraturan perundang-undangan;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 13

PENDAHULUAN BAB I

n. pelaksanaan pembelian/pengadaan atau pembangunan asset tetap berwujud

yang akan digunakan dalam rangka penyelenggaraan tugas pokok dan fungsi;

o. pelaksanaan pemeliharaan barang milik daerah yang digunakan dalam rangka

penyelenggaraan tugas pokok dan fungsi;

p. pelaksanaan kebijakan pengelolaan barang milik daerah yang berada dalam

penguasaannya;

q. pelaksanaan pendataan potensi retribusi daerah;

r. pelaksanaanpemungutanpenerimaanbukanpajakdaerah;

s. pengelolaan administrasi umum meliputi penyusunan program,

ketatalaksanaan, ketatausahaan, keuangan, kepegawaian, rumah tangga,

perlengkapan, kehumasan, kepustakaan dan kearsipan;

t. pelaksanaan Standar Pelayanan Minimal (SPM);

u. penyusunan dan pelaksanaan Standar Pelayanan Publik (SPP) dan

Standar Operasional dan Prosedur (SOP);

v. pelaksanaan pengukuran Indeks Kepuasan Masyarakat (IKM) dan/atau

pelaksanaan pengumpulan pendapat pelanggan secara periodik yang

bertujuan untuk memperbaiki kualitas layanan;

w. pengelolaan pengaduan masyarakat di bidang pengelolaan keuangan dan

aset daerah;

x. penyampaian data hasil pembangunan dan informasi lainnya terkait

layanan publik secara berkala melalui web site Pemerintah Daerah;

y. pemberdayaan dan pembinaan jabatan fungsional;

z. penyelenggaraan UPT dan jabatan fungsional;

aa. pengevaluasian dan pelaporan pelaksanaan tugas pokok dan fungsi;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 14

PENDAHULUAN BAB I

bb. pelaksanaan fungsi lain yang diberikan oleh Walikota sesuai dengan tugas

pokoknya.

Adapun struktur organisasi perangkat Badan Pengelola Keuangan

dan Aset Daerah terdiri atas :

a. Kepala Badan, mempunyai tugas menyelenggarakantugas pokok dan fungsi

sebagaimana dimaksud dalam Pasal 3, mengkoordinasikan dan melakukan

pengendalian internal terhadap unit kerja di bawahnya serta melaksanakan

tugas lain yang diberikan oleh Walikota sesuai tugas dan fungsinya.

b. Sekretariat, melaksanakan tugas pokok pengelolaanadministrasi umum

meliputi penyusunan program, ketatalaksanaan, ketatausahaan, keuangan,

kepegawaian, urusan rumah tangga, perlengkapan, kehumasan dan

kepustakaan serta kearsipan. Sekretariat terdiri dari:

1. SubbagianPenyusunan Program;

2. SubbagianKeuangan;

3. SubbagianUmum.

c. BidangAnggaran, melaksanakan tugas pokok pelaksanaanperencanaan,

penyusunandanpengadministrasianAnggaran Daerah. Bidang Anggaran

terdiridari :

1. Subbidang Perencanaan dan Penyusunan Anggaran;

2. Subbidang Administrasi Anggaran.

d. Bidang Perbendaharaan dan Akuntansi,melaksanakan tugas pokok

penyelenggaraanperbendaharaandanpengelolaankassertaakuntansi, yang

terdiri dari :

1. Subbidang Perbendaharaan dan Pengelolaan Kas;

2. Subbidang Akuntansi dan Pelaporan.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 15

PENDAHULUAN BAB I

e. Bidang Penatausahaan Aset Daerah,melaksanakan tugas pokok

pendataan dan evaluasi asset daerah serta penyimpanan benda berharga

dan asset daerah, terdiri dari :

1. Subbidang Pendataan dan Evaluasi Aset Daerah;

2. Subbidang Penyimpanan Benda Berharga dan Aset Daerah.

f. Bidang Pemanfaatan Aset Daerah, melaksanakan tugas pokok

pemanfaatandanpengendalianAset Daerahterdiri dari:

1. SubbidangPenggunausahaan Aset Daerah;

2. SubbidangPengendalianAset Daerah.

g. UPT Perkantoran Terpadu, merupakan unsur pelaksana sebagian

kegiatan teknis operasional BPKAD. UPT Perkantoran Terpadu dipimpin

oleh Kepala UPT yang dalam melaksanakan tugas pokok dan fungsinya

berkedudukan di bawah dan bertanggungjawab kepada Kepala Badan

TUGAS POKOK

UPT Perkantoran Terpadu melaksanakan tugas pokok pengelolaan sarana

dan prasarana pelayanan di area perkantoran terpadu

FUNGSI

Untuk melaksanakan tugas pokoknya, UPT Perkantoran Terpadu

mempunyai fungsi sebagai berikut :

a. penyusunan program kerja UPT Perkantoran Terpadu;

b. pemeliharaan eksterior bangunan gedung di area perkantoran terpadu

yang pemanfaataannya diperuntukkan sebagai ruangan kantor

perangkat daerah;

c. pelaksanaan pemeliharaan sarana dan prasarana yang

pemanfaatannya diperuntukkan sebagai fasilitas umum;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 16

PENDAHULUAN BAB I

d. pemeliharaan kebersihan lingkungan dan sanitasi di area perkantoran

terpadu yang pemanfaataannya diperuntukkan sebagai fasilitas umum;

e. pelaksanaan pengamanan di area perkantoran terpadu;

f. pelaksanaan penataan dan pengaturan penggunaan sarana dan

prasarana di area perkantoran terpadu yang pemanfaataannya

diperuntukkan bagi beberapa atau seluruh perangkat daerah, atau

sebagai fasilitas umum;

g. pelaksanaan pengaturan dan pemeliharaan mekanikal elektrik,

jaringan kelistrikan, telekomunikasi dan ketersediaan air bersih di area

perkantoran terpadu;

h. pemeliharaan taman di area perkantoran terpadu;

i. pelaksanaan upaya peningkatan kenyamanan pengguna layananan di

area perkantoran terpadu;

j. pelaksanaan pemeliharaan ruangan di area perkantoran terpadu yang

belum ditetapkan penggunanya;

k. pelaksanaan koordinasi teknis dengan aparatur yang bertugas di area

perkantoran terpadu;

l. pelaksanaan administrasi umum meliputi penyusunan program, tata

usaha, keuangan, kepegawian, perlengkapan, kehumasan, dan rumah

tangga UPT Perkantoran Terpadu;

m. pelaksanaan fungsi Kuasa Pengguna Barang Milik Daerah;

n. pengelolaan pengaduan masyarakat;

o. pelaksanaan Dokumen Pelaksanaan Anggaran ( DPA) dan Dokumen

Perubahan Pelaksanaan Anggaran ( DPPA );

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 17

PENDAHULUAN BAB I

p. penyiapan bahan dalam rangka pemeriksaan dan tindak lanjut hasil

pemeriksaan;

q. pelaksanaan Standar Pelayanan Publik ( SPP ) dan Standar

Operasional Prosedur ( SOP );

r.pelaksanaan Sistem Pengendalian Intern ( SPI );

s. pelaksanaan Standar Pelayanan Minimal ( SPM );

t. pengevaluasian dan pelaporan pelaksanaan tugas pokok dan fungsi;

u. Pelaksanaan fungsi lain yang diberikan oleh Kepala Badan sesuai

dengan tugas pokoknya.

Adapun susunan organisasi UPT Perkantoran Terpadu, terdiri dari :

a. Kepala UPT;

b. Subbagian Tata Usaha;

c. Kelompok Jabatan Fungsional Tertentu dan/atau Fungsional Umum

Sebagai pelaksana tugas dibentuk Rumpun- rumpun Tugas antara lain :

1. Rumpun Tugas Pemeliharaan, melaksanakan tugas pokok

pemeliharaan bangunan, kebersihan lingkungan dan sanitasi, taman,

serta sarana dan prasarana lainnya yang diperuntukkan sebagai

fasilitas umum;

2. Rumpun Tugas Teknis Jaringan, melaksanakan tugas pemasangan

pemeliharaan, perbaikan dan pengaturan mekanikal elektrik, jaringan

kelistrikan, telekomunikasi dan ketersediaan air bersih;

3. Rumpun Tugas Pengamanan, melaksanakan tugas pemeliharaan

keamanan di area perkantoran terpadu.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 18

PENDAHULUAN BAB I

UntuklebihjelasnyaBaganStrukturOrganisasiBadanPengelolaKeuangan dan Aset

Daerah Kota Malang digambarkansebagaiberikut :

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 19

PENDAHULUAN BAB I

Gambar 1.1.BAGAN STRUKTUR ORGANISASI

BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG

KEPALA

KELOMPOK JABATANFUNGSIONAL

SEKRETARIS

SUB BAGIANPENYUSUNAN PROGRAM SUB BAGIAN KEUANGAN SUB BAGIAN UMUM

BIDANG ANGGARAN BIDANG PERBENDAHARAAN DANAKUNTANSI BIDANG PENATAUSAHAAN ASET DAERAH BIDANG PEMANFAATAN ASET DAERAH

SUB BIDANG PERENCANAANDAN PENYUSUNAN

ANGGARAN

SUB BIDANGPERBENDAHARAAN DAN

PENGELOLAAN KASSUB BIDANG PENDATAAN DAN

EVALUASI ASET DAERAHSUB BIDANG PENGGUNAUSAHAAN ASET DAERAH

SUB BIDANGADMINISTRASIANGGARAN

SUB BIDANG AKUNTANSIDAN PELAPORAN

SUB BIDANG PENYIMPANANBENDA BERHARGA DAN ASET

DAERAHSUB BIDANG PENGENDALIAN

ASET DAERAH

UPT

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 22

PERENCANAAN KINERJA BAB II

1. Sumber Daya Manusia

Untuk mendukung pelaksanaan tugas dan fungsinya, BPKAD Kota

Malang didukungoleh 69 orang pegawai dari berbagai latar belakang pendidikan.

Berdasarkan tingkat pendidikan pegawai dapat diklasifikasikan kedalam 4

golongan, meliputi : SLTA/ SLTP, D-3, S-1 dan S-2.

Gambar 1.2.

Jumlah Pegawai Negeri Sipil pada BPKAD Berdasarkan Tingkat Pendidikan

Berdasarkan gambar 1.2. di atas, terlihat bahwa jumlah paling besar

adalah golongan berpendidikan SLTA/SLTP yaitu sebanyak 29 orang, yang

kemudian diikuti golongan berpendidikan S-1 dengan jumlah pegawai sebanyak

26 orang, dan golongan pendidikan selanjutnya adalah S-2 dengan jumlah

pegawai sebanyak 9 orang dan D3 sebanyak 5 orang. Realita tersebut

menunjukkan bahwa sebenarnya BPKAD telah memiliki sumberdaya manusia

dengan kapasitas yang cukup baik.Hal ini didapat dari proporsi jumlah pegawai

yang berpendidikan S-2 dan S-1 mencapai 35 orang atau 50,72% dari total

pegawai yang dimiliki BPKAD pada tahun 2015. Gambaran tentang kekuatan

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 23

PERENCANAAN KINERJA BAB II

sumber daya manusia Badan Pengelola Keuangan dan Aset Daerah Kota

Malang, dapat ditunjukkan dalam gambar 1.3 sebagaberikut :

Gambar 1.3.

Jumlah Pegawai Negeri Sipil Berdasarkan Klasifikasi Sarjana dan Non Sarjana

Tahun 2014 dan Tahun 2015

0

50

100

150

200

S2/S1 D3 SLTA/SLTP

Tahun 2015

Tahun 2014

Tahun 2013

Berdasarkan gambar 1.3 di atas, menunjukkan bahwa dari awal

terbentuknya, Badan Pengelola Keuangan dan Aset Daerah telah didukung oleh

sumber daya manusia yang cukup memadai. Namun demikian khusus untuk

UPT Perkantoran Terpadu, hanya didukung oleh Pegawai Negeri Sipil sebanyak

3 orang, sehingga pelaksana tugas/ rumpun tugas dilakukan oleh tenaga Non

PNS, tergambar pada gambar 1.4 berikut ini :

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 24

PERENCANAAN KINERJA BAB II

Gambar 1.4.

Proporsi Pelaksana Teknis Operasional UPT Perkantoran Terpadu

1.3. ISU STRATEGIS

Isu-isu strategis berdasarkan tugas pokok dan fungsi Badan

Pengelola Keuangan dan Aset Daerah adalah kondisi atau hal yang harus

diperhatikan atau dikedepankan dalam perencanaan karena dampaknya

signifikan bagi Badan Pengelola Keuangan dan Aset Daerah di masa

mendatang. Kondisi yang menjadi isu strategis adalah keadaan yang apabila

tidak diantisipasi akan menimbulkan kerugian yang lebih besar, atau apabila

tidak dimanfaatkan akan menghilangkan peluang untuk meningkatkan kualitas

layanan dalam jangka panjang. Dalam menentukan isu-isu strategis ditempuh

melalui :

1. Metode forum Foccussed Group Discussion (FGD)dengan dihadiri oleh

para stakeholder; dan atau SKPD di lingkungan Pemerintah Kota Malang

2. Situasi, kondisi yang terjadi atau perkembangan terkini.

Isu Strategis Badan Pengelola Keuangan dan Aset Daerah dapat diidentifikasi

sebagai berikut :

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 25

PERENCANAAN KINERJA BAB II

Lingkup Pengelolaan Keuangan Daerah

Mekanisme/ sistem pengelolaan keuangan daerah masih belum

tertata dan terintegrasi dalam satu sistem yang terpadu dari mulai

perencanaan, penganggaran, pelaksanaan, penatausahaan

hingga pelaporan/pertanggungjawaban sebagai upaya

pengelolaan keuangan yang transparan, akuntabel, efektif dan

efisien. Saat ini baru proses penganggaran sampai dengan

pelaporan yang sudah menggunakan aplikasi berbasis web yaitu

dengan apbd web dan e-finance, dan telah ter-koneksi dengan

SKPD di lingkungan Pemerintah Kota Malang;

Memenuhi amanat Peraturan Pemerintah Nomor 71 Tahun 2010

tentang Standar Akuntansi Pemerintahan serta aturan teknis yang

dituangkan dalam Peraturan Menteri Dalam Negeri Nomor 64

Tahun 2013, maka Pemerintah Daerah harus menyusun Laporan

Keuangan Daerah Tahun 2015 yang telah berbasis Akrual. Dalam

penerapan SAP berbasis akrualterdapat beberapa potensi

permasalahan antara lain :

1) Perbedaan akun anggaran dengan akun

pertanggungjawaban yang masih harus dijembatani

dengan konversi akun;

2) Perbedaan akun penatausahaan Barang Milik Daerah dan

akun pertanggungjawaban sehingga masih hatus

dijembatani dengan konversi akun;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 26

PERENCANAAN KINERJA BAB II

3) Belum adanya aturan teknis yang mengatur tentang

penyusutan penyusutan aset baik penyusutan pertama

kali maupun penyusutan berkala;

4) Penyajian neraca pada saat penerapan akuntansi berbasis

akrual masih belum disajikan sebagai nilai bersih, sebagai

ilustrasi bahwa belum adanya penyusutan aset tetap

sehingga belum dapat memberikan gambaran yang utuh

terhadap penyajian laporan keuangan Pemerintah Daerah

Seringnya terjadi perubahan regulasi tentang pengelolaan

keuangan daerah, sehingga kurangnya koordinasi dan komunikasi

antara SKPD di lingkungan Pemerintah Kota Malang dengan

Badan Pengelola Keuangan dan Aset Daerah dapat memunculkan

masalah tersendiri;

Lingkup Pengelolaan Aset Daerah

Penatausahaan, pengelolaan aset dan barang milik daerah belum

berjalan optimal dalam upaya menghasilkan sistem informasi

pengelolaan barang daerah yang transparan,akuntabel, efektif dan

efisien;

Sarana dan prasarana penunjang kegiatan di lingkup pengelolaan

aset daerah masih relatif terbatas, sementara intensitas kerja dan

mobilitas personil sangat tinggi;

Belum terpenuhinya aspek legal yang jelas atas status, luas dan

harga tanah dan/atau bangunan guna penilaian aset pada aktiva

tetap Neraca Daerah. Nilai aset yang dicantumkan dalam neraca

masih merupakan nilai historis/nilai buku, sehingga masih

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 27

PERENCANAAN KINERJA BAB II

diperlukan penilaian aset kembali untuk mendapatkan nilai pasar

atas aset yang dimiliki Pemerintah Daerah.

Persentase tanah aset daerah yang telah bersertifikat, masih

sangat kecil; yang pada akhir tahun 2013 mencapai 10% ( 810

bidang dari jumlah bidang seluruh aset daerah sebanyak 8.256 ).

Selain keterbatasan penganggaran, masih banyak tanah dan

bangunan yang merupakan aset Pemerintah Kota Malang tetapi

tidak didukung data yang otentik, sehingga diperlukan

penelusuran dan identifikasi aset, sebelum melakukan

pendaftaran ke BPN untuk proses sertifikasi/ status hukum

asetnya.

Sehinggadalam rangka pengamanan aset, bagi tanah dan atau

bangunan yang belum ada pemanfaatannya dilakukan

pemberian/pemasangan papan nama aset milik Pemerintah Kota

Malang.

1.4. SISTEMATIKA LAPORAN

Penyusunan LAKIP Badan Pengelola Keuangan Dan Aset Daerah

Tahun 2015 berpedoman pada Peraturan Menteri Pendayagunaan Aparatur

Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis

Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja

Instansi Pemerintah. Dalam dokumen LAKIP Tahun 2015 ini diuraikan tentang

Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah Tahun 2013-

2018 sebagaimana telah direviu dalam Reviu Rencana Strategis Badan

Pengelola Keuangan dan Aset Daerah Tahun 2015-2018, Perjanjian Kinerja

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 28

PERENCANAAN KINERJA BAB II

Badan Pengelola Keuangan dan Aset Daerah Tahun 2015, dan analisis terhadap

kinerja serta rekomendasi yang ditujukan baik untuk perbaikan kinerja Badan

Pengelola Keuangan dan Aset Daerah maupun Pemerintah Kota Malang di masa

mendatang. Secara lebih rinci, muatan dokumen LAKIP ini tergambar dalam

sistematika laporan yang tersusun sebagai berikut :

IKHTISAR EKSEKUTIF, menyajikan ringkasan isi dari LAKIP Badan Pengelola

Keuangan dan Aset Daerah Tahun 2015

BAB I PENDAHULUAN

Bab ini menguraikan secara singkat latarbelakang penulisan

laporan yang memuat dasar kebijakan penyusunan LAKIP

dan juga gambaran umum struktur organisasi, isu-isu

strategis/permasalahan utama yang sedang dihadapi di

lingkup organisasi serta sistematika penulisan

BAB II PERENCANAAN KINERJA

Bab ini menguraikan muatan Rencana Strategis(Renstra )

Badan Pengelola Keuangan dan Aset Daerah Tahun 2013-

2018 dan Reviu Rencana Strategis ( Renstra ) Badan

Pengelola Keuangan dan Aset Daerah Tahun 2015-2018

serta ringkasan/ ikhtisar Perjanjian Kinerja tahun 2015

BAB III AKUNTABILITAS KINERJA

A CAPAIAN KINERJA ORGANISASI

Bab ini menguraikan pencapaian kinerja organisasi untuk

setiap pernyataan kinerja sasaran strategis organisasi

sesuai dengan hasil pengukuran kinerja organisasi. Untuk

setiap pernyataan kinerja sasaran strategis tersebut

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 29

PERENCANAAN KINERJA BAB II

dilakukan analisis capaian kinerja sebagai berikut :

1 Membandingkan antara target dan realisasi kinerja tahun

ini;.

2 Membandingkan antara realisasi kinerja serta capaian

kinerja tahun ini dengan tahun lalu dan beberapa tahun

terakhir;

3 Membandingkan realisasi kinerja sampai dengan tahun

ini dengan target jangka menengah yang terdapat dalam

Rencana Strategis ( Renstra ) SKPD;

4 Analisis penyebab keberhasilan/kegagalan atau

peningkatan/penurunan kinerja serta alternatif solusi

yang telah dilakukan;

5 Analisis atas efisiensi penggunaan sumber daya;

6 Analisis program/kegiatan yang menunjang keberhasilan

ataupun kegagalan pencapaian pernyataan kinerja.

B. REALISASI ANGGARAN

Pada bab ini diuraikan realisasi anggaran yang digunakan

dan yang telah digunakan untuk mewujudkan kinerja

organisasi sesuai dengan dokumen Perjanjian Kinerja

BAB IV PENUTUP

Menguraikan kesimpulan atas capaian kinerja organisasi

serta langkah di masa mendatang yang dilakukan untuk

meningkatkan kinerjanya.

LAMPIRAN-LAMPIRAN

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 30

PERENCANAAN KINERJA BAB II

BAB II

PERENCANAAN KINERJA

Dalam rangka pelaporan keuangan dan kinerja Instansi Pemerintah,

maka terbitlah Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014

tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP ).

SAKIP adalah rangkaian sistematik dari berbagai aktivitas, alat,

prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan

data, pengklasifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi

pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi

pemerintah. Penyelenggaraan SAKIP dilaksanakan secara selaras dan sesuai

dengan penyelenggaraan Sistem Akuntansi Pemerintahan dan tata cara

pengendalian serta evaluasi pelaksanaan rencana pembangunan, yang meliputi :

a. Perencanaan Kinerja;

b. Pengukuran Kinerja;

c. Pelaporan Kinerja;

d. Evaluasi Kinerja;

e. Capaian Kinerja.

Berikut adalah dokumen-dokumen dalam penyelenggaraan Sistem

Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP ) sebagaimana dalam gambar

2.1

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 23

PERENCANAAN KINERJA BAB II

Gambar 2.1.Dokumen dalam SAKIP

Rencana Strategis

Rencana KerjaTahunan

Perjanjian Kinerja

Rencana Kerja danAnggaran

LAKIP

RPJM

Perfo

rman

ce F

eedb

ack

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 24

PERENCANAAN KINERJA BAB II

2.1. PERENCANAAN KINERJA

Dalam Sistem Akuntabilitas Kinerja Instansi Pemerintah, rencana

strategis merupakan langkah awal yang harus dilakukan instansi pemerintah

agar mampu menjawab tuntutan strategis organisasi.

Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah

adalah dokumen perencanaan tentang program dan kegiatan yang akan

dilaksanakan oleh Badan Pengelola Keuangan dan Aset Daerah tahun 2013-

2018 dengan berorientasi terhadap hasil yang ingin dicapai melalui Visi, Misi,

Tujuan dan Sasaran Strategis. Untuk itu disusun arah kebijakan dan strategi

berisi uraian mengenai rumusan fokus prioritas dan sasaran yang akan dicapai

berdasarkan RPJMD sebagai pedoman dalam penyusunan dokumen

perencanaan dalam rangka pelaksanaan tugas pokok dan fungsi Badan

Pengelola Keuangan dan Aset Daerah agar efektif, efisien dan akuntabel.

Sebagai Satuan Kerja Perangkat Daerah, maka Badan Pengelola

Keuangan dan Aset Daerah dalam menyusun Rencana Strategis mengacu pada

RPJMD Kota Malang Tahun 2013-2018. Sebagai hasil pra evaluasi Sistem

Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP ) oleh Tim Kementerian

Penadayagunaaan Aparatut Negara dan Reformasi Birokrasi, maka dilakukan

penyempurnaan atas komponen perencanaan daerah yang tertuang dalam

RPJMD Tahun 2013-2018 diantaranya :

1 Jumlah 9 Misi dirasa terlalu banyak, karena idealnya berjumlah 4-

5 Misi;

2 Dalam Matrik RPJMD saat ini tidak memiliki tujuan dan indikator

tujuan;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 25

PERENCANAAN KINERJA BAB II

3 Indikator sasaran yang tercantum dalam RPJMD saat ini yang

berjumlah 169 indiktor dianggap terlalu banyak dan lebih bersifat

output, padahal yang benar adalah bersifat outcome.

MISI KOTA MALANG hasil REVIU RPJMD Tahun 2013-2018 adalah sebagai

berikut:

4 .

5

6

7

8

9

10

11

Berdasarkan misi tersebut diatas, maka Badan Pengelola Keuangan

dan Aset Daerah yang semula mengacu kepada misi ke-2 (dua) dan misi ke 3

(tiga) dari RPJMD Kota Malang tahun 2013 - 2018, menjadi mengacu kepada

misi 5 ( lima ) RPJMD hasil reviu, yaitu “Meningkatkan reformasi birokrasi dan

1 MISI 1Meningkatkan kualitas, aksebilitas dan pemerataan pelayananpendidikan dan kesehatan

2 MISI 2Meningkatkan produktivitas dan daya saing daerah

3 MISI 3Meningkatkan kesejahteraan dan perlindungan terhadapmasyarakat rentan, pengarusutamaan gender serta kerukunansosial

4 MISI 4Meningkatkan pembangunan infrastruktur dan daya dukungKota yang terpadu dan berkelanjutan, tertib penataan ruangserta berwawasan lingkungan

5 MISI 5Meningkatkan reformasi birokrasi dan kualitas pelayanan publikyang profesional, akuntabel dan berorientasi pada kepuasanmasyarakat

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 26

PERENCANAAN KINERJA BAB II

kualitas pelayanan publik yang profesional, akuntabel dan berorientasi pada

kepuasan masyarakat”.

Maka tujuan dalam misi tersebut yang ditetapkan adalah sebagai

berikut :

Misi 5 : Meningkatkan reformasi birokrasi dan kualitas pelayanan publik yang

profesional, akuntabel dan berorientasi pada kepuasan masyarakat

Tujuan 1 : Melaksanakan reformasi birokrasi secara berkelanjutan

Sasaran : Terlaksananya reformasi birokrasi

Tujuan 2 : Meningkatkan kualitas pelayanan publik yang profesional, akuntabel

dan berorientasi pada kepuasan masyarakat

Sasaran : Meningkatnya kualitas pelayanan publik menuju pelayanan yang

profesional, akuntabel dan berorientasi pada kepuasan masyarakat

Merujuk pada tujuan ke-2 misi 5 yaitu meningkatkan kualitas

pelayanan publik yang profesional, akuntabel dan berorientasi pada kepuasan

masyarakat disusunlah strategi dan arah kebijakan pembangunan untuk

mencapai tujuan. Tujuan, strategi dan arah kebijakan pada RPJMD Kota Malang

untuk misi 5 secara lengkap tersaji sebagai berikut :

Misi 5 : Meningkatkan reformasi birokrasi dan kualitas

pelayanan publik yang profesional, akuntabel dan

berorientasi pada kepuasan masyarakat

Tujuan : Meningkatkan kualitas pelayanan publik yang

profesional, akuntabel dan berorientasi pada kepuasan

masyarakat

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 27

PERENCANAAN KINERJA BAB II

Strategi : Peningkatan Pengelolaan Keuangan dan Kinerja

Daerah

Arah Kebijakan : Peningkatan akuntabilitas dan transparansi

pengelolaan pendapatan dan belanja daerah

A. RENCANA STRATEGIS BPKAD TAHUN 2013 - 2018

Berdasarkan Peraturan Daerah Nomor Kota Malang Nomor 7 Tahun

2012 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan

Pembangunan Daerah, Badan Pelayanan Perijinan Terpadu, Badan

Kepegawaian Daerah dan Lembaga Teknis Daerah serta Peraturan Walikota

Malang Nomor 65 Tahun 2012 tentang Uraian Tugas Pokok Fungsi dan Tata

Kerja Badan Pengelola Keuangan dan Aset Daerah sebagaimana telah diubah

melalui Peraturan Walikota Nomor 24 Tahun 2014 tentang Uraian Tugas Pokok

Fungsi dan Tata Kerja Badan Pengelola Keuangan dan Aset Daerah dan

Peraturan Walikota Malang Nomor 13 Tahun 2013 tentang Pembentukan

Organisasi dan Tata Kerja Unit Pelaksana Teknis Perkantoran Terpadu pada

Badan Pengelola Keuangan dan Aset Daerah, Badan Pengelola Keuangan dan

Aset Daerah merupakan lembaga teknis pemerintah daerah di bidang

pengelolaan keuangan dan aset daerah.

Sebagai tindak lanjut Peraturan Daerah dan Peraturan Walikota

tersebut di atas, BPKAD yang dibentuk pada tanggal 18 Desember 2012 telah

menyusun Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah

Tahun 2009 – 2013. Namun dengan dilakukannya reviu RPJMD Kota Malang

Tahun 2013-2018, maka disusunlah Reviu Rencana Strategis ( Renstra ) Badan

Pengelola Keuangan dan Aset Daerah Kota Malang Tahun 2013-2018 sesuai

dengan Keputusan Kepala Badan Pengelola Keuangan dan Aset Daerah

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 28

PERENCANAAN KINERJA BAB II

Nomor : 188.45/59/35.73.408/2015 tanggal 21 Oktober 2015, yang didalamnya

berisi reviu tentang tujuan, sasaran dan kebijakan BPKAD untuk periode 5 (lima)

tahun, merujuk kepada Reviu RPJMD Kota Malang Tahun 2013 - 2018.

Secara ringkas substansi Reviu Rencana Strategis ( Renstra )

Badan Pengeloa Keuangan dan Aset Daerah Tahun 2013 – 2018 dapat

diilustrasikan sebagai berikut :

a. Visi

Visi BPKAD untuk 5 (lima) tahun mendatang yang menggambarkan peranan dan

fungsi organisasi BPKAD adalah : “ Terwujudnya Pelayanan Pengelolaan

Keuangan dan Aset Daerah Yang Profesional dan Akuntabel “.

Visi Badan Pengelolaan Keuangan dan Aset Daerah Kota Malang

memiliki makna bahwa ; Badan Pengelola Keuangan dan Aset Daerah Kota

Malang sebagai salah satu badan / lembaga pada Pemerintah Kota Malang

diharapkan mampu memegang kepercayaan (amanah) dan tanggung jawab

yang diberikan oleh walikota dan masyarakat, hal ini tercermin dalam Peraturan

Daerah Kota Malang Nomor 7 Tahun 2012 tentang Organisasi dan Tata Kerja

Inspektorat, Badan Perencanaan Pembangunan Daerah, Badan Pelayanan

Perijinan Terpadu, Badan Kepegawaian Daerah dan Lembaga Teknis Daerah.

Di mana Badan Pengelola Keuangan dan Aset Daerah Kota Malang mempunyai

kewenangan dalam pengelolaan Keuangan dan Aset Kota Malang. Oleh sebab

itu Badan Pengelola Keuangan dan Aset Daerah Kota Malang harus mampu

melayani dan berkerja secara profesional, di sisi lain sebagai Pengelola dan

sebagai Pengandministrasian di bidang Keuangan dan Aset Daerah.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 29

PERENCANAAN KINERJA BAB II

b. Misi

Dalam rangka mewujudkan visi tersebut, Badan Pengelola

Keuangan dan Aset Daerah merumuskan misinya sebagai berikut :

Misi ini mengandung makna bahwa

1 Pelaksanaan tugas pokok dan fungsi harus di dukung oleh

kualitas sumber daya aparatur yang mampu dan menguasai di

bidang pengelolaan keuangan dan aset daerah, serta jujur dan

bertanggung jawab dalam melaksanakan pekerjaan sehingga

memberikan pelayanan yang dapat memuaskan penerima

layanannya;

2 Badan Pengelola Keuangan dan Aset Daerah Kota Malang yang

mempunyai kewenangan di bidang pengelolaan keuangan dan

aset daerah dalam rangka peningkatan pelayanannya di arahkan

untuk mengembangkan sistem pengelolaan keuangan dan aset

daerah yang menganut azas berimbang dan transparan, sehingga

tercipta akuntabilitas keuangan daerah dan tersedianya data aset

daerah

3 Badan Pengelolaan Keuangan dan Aset Daerah Kota Malang

mempunyai kewenangan di bidang pengelolaan aset daerah di

arahkan untuk meningkatkan sistem manajemen aset/barang

daerah dan tertatanya tertib administrasi aset/barang daerah

Meningkatkan Kualitas Pelayanan PengelolaanKeuangan dan Aset Daerah Yang Profesional danAkuntabel

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 30

PERENCANAAN KINERJA BAB II

merupakan hal yang krusial dalam penyelenggaraan otonomi

daerah.

c. Penetapan Tujuan Dan Sasaran

Berdasarkan visi dan misi yang telah ditetapkan, Badan Pengelola

Keuangan dan Aset Daerah menetapkan tujuan yang akan dicapai oleh

organisasi dalam jangka waktu sampai tahun 2018. Tujuan merupakan

penjabaran secara lebih nyata dari perumusan visi dan misi. Tiga tujuan

strategis Badan Pengelola Keuangan dan Aset Daerah tersebut adalah sebagai

berikut :

Tujuan 1 : Terwujudnya Pengelolaan Keuangan Daerah Yang

Profesional dan Akuntabel

Sasaran 1 : Meningkatnya Pelayanan Pengelolaan Keuangan dan

Aset Daerah

Tujuan 2 : Terwujudnya Tertib Penatausahaan Pengelolaan Aset

Daerah

Sasaran 2 : Meningkatnya Tertib Penatausahaan Pengelolaan

Aset Daerah

Dalam rangka mencapai tujuan yang telah ditetapkan, diperlukan

penentuan sasaran yang mencerminkan sesuatu yang akan dicapai atau

dihasilkan oleh organisasi dalam jangka waktu tertentu yang lebih pendek.

Dalam tabel 2.1 berikut ini disajikan hubungan antara misi, tujuan,

sasaran dan cara mencapainya ( kebijakan dan program ) yang akan

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 31

PERENCANAAN KINERJA BAB II

dilaksanakan Badan Pengelola Keuangan dan Aset Daerah selama tahun 2013 -

2018

Tabel 2.1.

Misi, Tujuan, Sasaran, Kebijakan dan Program BPKAD Tahun 2013 – 2018Sesuai Reviu Renstra Tahun 2013-2018

Misi 1 :Meningkatkan Kualitas Pelayanan Pengelolaan Keuangan dan Aset Daerah Yang Profesional danAkuntabel

Tujuan 1 : Terwujudnya Pengelolaan Keuangan Daerah Yang Profesional dan Akuntabel

Sasaran : Meningkatnya Pelayanan Pengelolaan Keuangan dan Aset Daerah

Strategi : Meningkatkan kuantitas dan kualitas bidang pengelolaan administrasi keuangandan aset daerah berorientasi pada kepuasan masyarakat

Kebijakan : 1. Meningkatkan pelayanan admnistrasi perkantoran2. Mengembangkan sistem Pelaporan Capaian Kinerja dan Keuangan3. Merumuskan sistem dan prosedur akuntansi pengelolaan keuangan daerah4.Merumuskan pedoman penyusunan laporan keuangan dan

pertanggungjawaban keuangan daerah5. Mengembangkan manajemen aset daerah

Program

: 1. Pelayanan Administrasi Perkantoran2. Peningkatan Sarana dan Prasarana Aparatur3. Peningkatan Kapasitas Sumberdaya Aparatur4. Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan

Keuangan5. Peningkatan dan pengembangan pengelolaan keuangan daerah6. Peningkatan Manajemen Aset/Barang Milik Daerah

Tujuan 2 : Terwujudnya Tertib Penatausahaan Pengelolaan Aset Daerah

Sasaran : Meningkatnya Tertib Penatausahaan Pengelolaan Aset Daerah

Strategi : Mengembangkan penatausahaan pengelolaan aset daerah daerahKebijakan : 1. Merumuskan penetapan pengelolaan aset/barang milik daerah

2. Merumuskan penatausahaan aset/barang milik daerah

Program : 1. Penataan, Penguasaan, Pemilikan, Penggunaan dan Pemanfaatan Tanah2. Penyelesaiaan Konflik-konflik Pertanahan3. Peningkatan Status Hukum Aset4. Pembangunan Sistem Pendaftaran Tanah5. Penyelamatan dan pelestarian dokumen/arsip daerah

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 32

PERENCANAAN KINERJA BAB II

B. RENCANA KINERJA TAHUNAN

Penyusunan Rencana Kinerja Tahunan ( RKT) sesuai dengan

Peraturan Menteri PAN dan RB Nomor 53 Tahun 2014 tentang Petunjuk Teknis

Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja

Instansi Pemerintah.

Dokumen Rencana Kinerja Tahunan disusun sebelum mengajukan

Rencana Kerja dan Anggaran ( RKA) dan telah memuat sasaran, indikator

sasaran, target kinerja sasaran, program, kegiatan, target kinerja kegiatan serta

pagu anggaran.

Dokumen Rencana Kinerja Tahunan disusun selaras dengan

Rencana Strategis dan menjadi acuan dalam menyusun Perjanjian Kinerja.

Sasaran dalam Rencana Kinerja Tahunan ini adalah hasil yang akan

dicapai secara nyata oleh Badan Pengelola Keuangan dan Aset Daerah dalam

rumusan yang lebih spesifik dan terukur dalam kurun waktu satu tahun yaitu

Tahun 2015.

Sasaran strategis dan indikator kinerja sebagai alat ukur keberhasilan

sasaran dan target yang akan dicapai selama tahun 2015 adalah sebagaimana

tabel 2.2. sebagai berikut :

Tabel 2.2.

Sasaran, Indikator Kinerja Sasaran, dan Target Kinerja Sasaran

Tahun 2015

SASARAN INDIKATOR KINERJASASARAN TARGET 2015 INDIKATOR

KINERJA UTAMA TARGET 2015

Tujuan 1 : Terwujudnya Pengelolaan Keuangan Daerah Yang Profesional dan Akuntabel

MeningkatnyaPelayananPengelolaanKeuangan dan AsetDaerah

Nilai PengukuranSurvey Kepuasansyarakat Nilai 74

Nilai PengukuranSurvey KepuasanMasyarakat Nilai 74

Proses APBD

Tepat Waktu

Opini BPKTerhadap LaporanKeuangan Daerah WTP

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 33

PERENCANAAN KINERJA BAB II

SASARAN INDIKATOR KINERJASASARAN TARGET 2015 INDIKATOR

KINERJA UTAMA TARGET 2015

Persentase SP2DYang Terbit Kurangdari 2 (dua) hari 60%

Persentase PenyajianLaporan KeuanganDaerah Secara WajarSesuai SAP BerbasisAkrual

75%

Persentase PenyajianLaporan Barang MilikDaerah ( LBMD)Secara Benar

30%

Tujuan 2 : Terwujudnya Tertib Penatausahaan Pengelolaan Aset Daerah

Meningkatnya tertibpenatausahaanpengelolaan asetdaerah

Persentase BidangLahan Aset DaerahYang Bersertifikat 10,49%

Persentase BidangLahan Aset DaerahYang Bersertifikat 10,49%

Persentase Aset danBarang DaerahTerinventarisasi SudahTeridentifikasi danTerdokumentasiDengan Baik

40%

Persentase Asetdan Barang DaerahTerinventarisasiSudahTeridentifikasi danTerdokumentasiDengan Baik

40%

Persentase KonflikTanah dan/atauBangunan YangTerfasilitasi

100%

C. PERJANJIAN KINERJA

Perjanjian Kinerja adalah lembar/dokumen yang berisikan penugasan

dari pimpinan instansi yang lebih tinggi kepada pimpinan instansi yang lebih

rendah untuk melaksanakan program/kegiatan yang disertai dengan indikator

kinerja.

Perjanjian Kinerja merupakan proses penetapan kegiatan tahunan

dan indikator kinerja berdasarkan program, kebijakan dan sasaran yang telah

ditetapkan dalam Rencana Strategis Badan Pengelola Keuangan dan Aset

Daerah Kota Malang. Perjanjian Kinerja merupakan penjabaran dari sasaran dan

program dalam Rencana Strategis, yang akan dilaksanakan melalui berbagai

kegiatan tahunan. Di dalam Perjanjian Kinerja ditetapkan rencana capaian

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 34

PERENCANAAN KINERJA BAB II

kinerja tahunan untuk seluruh indikator kinerja yang ada pada tingkat sasaran

dan kegiatan.

Perjanjian Kinerja memuat informasi tentang sasaran yang ingin

dicapai dalam tahun yang bersangkutan, indikator kinerja sasaran dan rencana

capaiannya, program, kegiatan serta rencana capaiannya.

Perjanjian Kinerja sendiri pada dasarnya adalah komitmen yang

mempresentasikan tekad dan janji untuk mencapai kinerja yang jelas dan terukur

dalam rentang waktu satu tahun tertentu dengan mempertimbangkan sumber

daya yang dikelolanya.

Kinerja yang disepakati tidak dibatasi pada kinerja yang dihasilkan

atas kegiatan tahun bersangkutan, tetapi termasuk kinerja (outcome) yang

seharusnya terwujud akibat kegiatan tahun-tahun sebelumnya. Dengan

demikian target kinerja yang diperjanjikan juga mencakup outcome yang

dihasilkan dari kegiatan-kegiatan tahun-tahun sebelumnya, sehingga terwujud

kesinambungan kinerja setiap tahunnya.

Tujuan penyusunan Perjanjian Kinerja adalah antara lain :

1 Sebagai wujud nyata komitmen antara penerima dan pemberi amanah

untuk meningkatkan integritas, akuntabilitas, transparansi, dan kinerja

Aparatur;

2 Menciptakan tolok ukur kinerja sebagai dasar evaluasi kinerja aparatur;

3 Sebagai dasar penilaian keberhasilan/kegagalan pencapaian tujuan dan

sasaran organisasi dan sebagai dasar pemberian penghargaan/sanksi;

4 Sebagai dasar bagi pemberi amanah untuk melakukan monitoring, evaluasi

dan supervisi atas perkembangan/kemajuan kinerja penerima amanah;

5 Sebagai dasar dalam penetapan Sasaran Kinerja Pegawai ( SKP )

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 35

PERENCANAAN KINERJA BAB II

Perjanjian Kinerja disusun setelah suatu instansi pemerintah telah

menerima Dokumen Pelaksanaan Anggaran (DPA) tahun berkenaan.

Badan Pengelola Keuangan dan Aset Daerah Kota Malang telah

menyusun perjanjian kinerja tahun 2015 sesuai dengan kedudukan, tugas pokok

dan fungsi yang ada, mulai eselon II hingga eselon IV.

Selanjutnya tabel Perjanjian Kinerja Badan Pengelola Keuangan dan

Aset Daerah Tahun 2015 disajikan sebagaimana pada lampiran Laporan

Akuntabilitas Kinerja Badan Pengelola Keuangan dan Aset Daerah Tahun 2015

ini.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 100

PENUTUP BAB IV

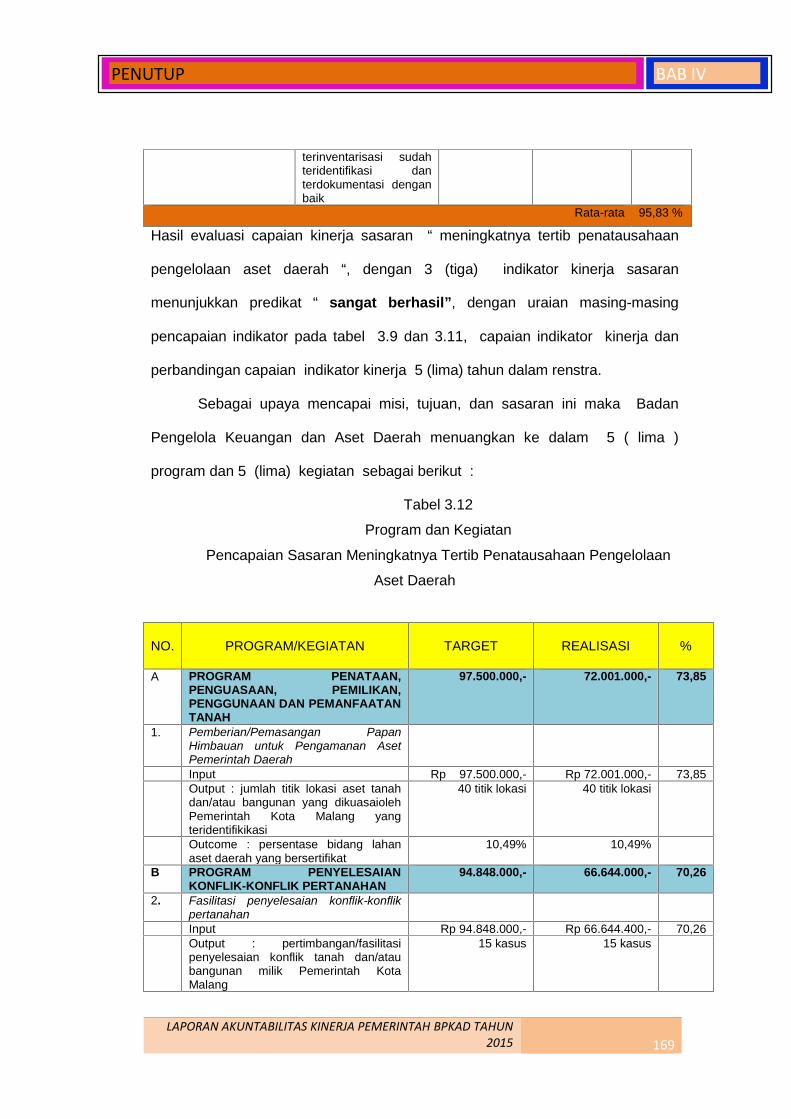

BAB III

AKUNTABILITAS KINERJA

Dalam bab ini akan diuraikan akuntabilitas kinerja Badan Pengelola

Keuangan dan Aset Daerah Tahun 2015 untuk mengukur pencapaian tujuan dan

sasaran yang telah ditetapkan di dalam Reviu Rencana Strategis Badan

Pengelola Keuangan dan Aset Daerah 2013– 2018, dan dituangkan lebih lanjut

pada Rencana Kerja Tahunan 2015 dan Perjanjian Kinerja Tahun 2015. Selain

itu, dibahas pula akuntabilitas keuangan dari seluruh anggaran yang diterima

Badan Pengelola Keuangan dan Aset Daerah Kota Malang dalam rangka

pencapaian kinerja Badan Pengelola Keuangan dan Aset Daerah Kota Malang.

3.1. KERANGKA PENGUKURAN KINERJA

Pengukuran kinerja digunakan sebagai dasar untuk menilai

keberhasilah dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan

tujuan yang telah ditetapkan berdasarkan visi dan misi Badan Pengelola

Keuangan dan Aset Daerah Kota Malang.

Pengukuran kinerja dilaksanakan sesuai dengan Keputusan Kepala

LAN Nomor 239/IX/618/2004 tentang Perbaikan Pedoman Penyusunan

Pelaporan Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun

2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata

Cara Reviu Atas Laporan dan Pelaporan Akuntabilitas Kinerja Instansi

Pemerintah.

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 101

PENUTUP BAB IV

Beberapa acuan ukuran kinerja yang digunakan oleh Badan

Pengelola Keuangan dan Aset Daerah adalah sebagai berikut :

A. Indikator Kinerja Utama

Indikator Kinerja Utama (Key Performance Indicator) adalah ukuran

keberhasilan suatu organisasi dalam mencapai tujuan dan merupakan iktisar

hasil ( outcome ) berbagai program dan kegiatan sebagai penjabaran tugas

pokok dan fungsi organisasi.

Oleh karena Badan Pengelola Keuangan dan Aset Daerah Kota Malang

merupakan gabungan dari unit kerja Bagian Keuangan, Bagian

Perlengkapan dan Dinas Perumahan, maka pengukuran capaian indikator

kinerja utama pada Laporan Akuntabilitas Kinerja Instansi Pemerintah

(LAKIP ) Tahun 2013 BPKAD merujuk pada Indikator Kinerja Utama Bagian

Keuangan ( lampiran 2 Peraturan Walikota Malang Nomor 7 Tahun 2011)

dan Indikator Kinerja Utama Dinas Perumahan (lampiran 4 Peraturan

Walikota Malang Nomor 7 Tahun 2011). Pada Laporan Akuntablitas Kinerja

Instansi Pemerintah tahun 2014 BPKAD masih merujuk Indikator Kinerja

Sasaran dan Indikator Kinerja Utama sebagaimana tersebut pada

Penetapan Kinerja, Rencana Strategis BPKAD tahun 2013-2018 dan

RPJMD tahun 2013-2018.

Kemudian dengan diterbitkanya Peraturan Walikota Malang Nomor 14

Tahun 2015 Tentang Penetapan Indikator Kinerja Daerah yang selanjutnya

diubah dengan Peraturan Walikota Malang Nomor 30 Tahun 2015 Tentang

Penyempurnaan Indikator Kinerja Daerah, maka Laporan Akuntablitas

Kinerja Instansi Pemerintah tahun 2015 BPKAD merujuk kepada Indikator

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 102

PENUTUP BAB IV

Kinerja Utama BPKAD setelah reviu Rencana Strategis ( Renstra ) BPKAD

Tahun 2013-2018.

B. Indikator Kinerja Sasaran

Indikator sasaran adalah ukuran kuantitatif dan kualitatif yang

menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah

ditetapkan. Indikator sasaran dilengkapi dengan target dan satuannya untuk

mempermudah pengukuran pencapaian sasaran.

3.2. CAPAIAN KINERJA BADAN PENGELOLA KEUANGAN DAN ASET

DAERAH

A. CAPAIAN KINERJA TAHUN 2015

Pengukuran kinerja dilakukan untuk pengukuran pencapaian

target kinerja yang ditetapkan dalam dokumen perjanjian kinerja.

Untuk setiap pernyataan kinerja sasaran strategis tersebut dilakukan

analisis capaian kinerja Pengukuran pencapaian target kinerja

dilakukan dengan cara :

7 Membandingkan antara target dan realisasi kinerja tahun ini;.

8 Membandingkan antara realisasi kinerja serta capaian kinerja tahun

ini dengan tahun lalu dan beberapa tahun terakhir;

9 Membandingkan realisasi kinerja sampai dengan tahun ini dengan

target jangka menengah yang terdapat dalam Rencana Strategis

( Renstra ) SKPD;

10 Analisis penyebab keberhasilan/kegagalan atau

peningkatan/penurunan kinerja serta alternatif solusi yang telah

dilakukan;

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 103

PENUTUP BAB IV

11 Analisis atas efisiensi penggunaan sumber daya;

Dalam mengukur capaian indikator kinerja Badan Pengelola

Keuangan dan Aset Daerah tahun 2015, didasarkan pada ketentuan

sebagai berikut :

1. Angka maksimum capaian setiap indikator kinerja ditetapkan

sebesar 100%. Penetapan angka capaian kinerja terhadap hasil

prosentase capaian indikator kinerja sasaran yang mencapai lebih

dari 100% termasuk pada angka capaian kinerja sebesar 100.

Angka capaian kinerja terhadap hasil prosentase capaian kinerja

sasaran yang mencapai kurang dari 0% termasuk pada angka

capaian kinerja sebesar 0.

2. Rumus yang digunakan untuk menghitung persentase capaian

target indikator kinerja adalah :

3. Cara penyimpulan hasil pengukuran kinerja pencapaian sasaran

strategis dilakukan dengan membuat capaian rata-rata atas

capaian indikator kinerja sasaran

4. Predikat nilai capaian kinerja dikelompokkan dalam skala

pengukuran ordinal sebagai berikut :

85 s/d 100 : Sangat Berhasil

70 s/d < 85 : Berhasil

55 s/d < 70 : Cukup Berhasil

0 s/d < 55 : Kurang Berhasil

Selanjutnya berdasarkan hasil evaluasi kinerja dilakukan

analisis pencapaian kinerja untuk memberikan informasi yang lebih

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 104

PENUTUP BAB IV

transparan mengenai sebab-sebab tercapai atau tidak tercapainya

kinerja yang diharapkan.

Tabel 3.1. dan tabel 3.2 berikut ini menyajikan data pencapaian kinerja

terhadap Indikator Kinerja Utama dan Indikator Kinerja Sasaran yang

ditabulasikan sebagai berikut :

Tabel 3.1.

Indikator Kinerja Utama (IKU),Target, Realisasi dan Capaiannya Tahun 2015

SASARAN STRATEGIS / INDIKATORKINERJA UTAMA TARGET REALISASI

CAPAIAN

Tercapai TidakTercapai

Meningkatnya pelayanan pengelolaan keuangan dan aset daerah

Nilai pengukuran survey kepuasanmasyarakat Nilai 74 78,575 100%

Opini BPK terhadap LaporanKeuangan Daerah WTP WTP WTP

Meningkatnya tertib penatausahaan pengelolaan aset daerah

Persentase bidang lahan aset daerahyang bersertifikat 10,49% 10,49% 100%

Persentase aset dan barang daerahterinventarisasi sudah teridentifikasidan terdokumentasi dengan baik

40% 35% 87,50%

Dari masing-masing Indikator Kinerja Utama (IKU) tersebut dapat

digambarkan sebagai berikut :

1 Nilai pengukuran Survey Kepuasan Masyarakat

Badan Pengelola Keuangan dan Aset Daerah Kota Malang

mempunyai kewenangan dalam pengelolaan Keuangan dan Aset

Kota Malang. Oleh sebab itu Badan Pengelola Keuangan dan Aset

Daerah Kota Malang harus mampu melayani dan berkerja secara

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 105

PENUTUP BAB IV

profesional, di sisi lain sebagai Pengelola dan sebagai

Pengadministrasian di bidang Keuangan dan Aset Daerah.

Salah satu upaya untuk meningkatkan kualitas pelayanan, maka

perlu melakukan penilaian kinerja penyelenggaraan pelayanan

publik secara berkala yaitu dengan mengadakan survey kepuasan

masyarakat sebagai tolok ukur untuk menilai tingkat kualitas

pelayanan. Pemilihan sampel yang tepat, dianggap dapat mewakili

pendapat umum yang berkembang dalam masyarkat. Diharapkan

dengan semakin meningkatnya indeks kepuasan masyarakat atas

suatu pelayanan berarti semakin baik pula kualitas pelayanan yang

diberikan.

Bahwa dalam rangka mengukur tingkat kepuasan masyarakat atas

pelayanan yang diberikan oleh Badan Pengelola Keuangan dan

Aset Daerah terhadap pelayanan pengelolaan keuangan dan aset

daerah dilakukan selain dengan wawancara langsung yaitu dengan

menyebarkan kuisioner kepada penerima layanan yaitu seluruh

SKPD di lingkungan Pemerintah Kota Malang, masyarakat umum

yang memanfaatkan layanan pengelolaan keuangan dan aset

daerah. Pengukuran tingkat kepuasan dilakukan terhadap 9

( sembilan ) unsur pelayanan; dengan hasil/nilai/Indeks sebesar

78,575 atau kategori mutu pelayanan B/ Baik.

Pengukuran atas 14 (empat belas) unsur pelayanan sebagai

variabel penyusunan indeks kepuasan masyarakat melalui kuisioner

yang disebar oleh BPKAD tahun 2014 diperoleh nilai IKM sebesar

76,37, kategorisasi mutu pelayanan “BAIK”. Sehingga jika

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 106

PENUTUP BAB IV

dibandingkan dengan capaian pada tahun 2014 mengalami

peningkatan sebesar 2,205%. Pada Tahun 2015, Unsur pelayanan

yang memperoleh penilaian baik akan diupayakan untuk

ditingkatkan lagi menjadi sangat baik atau paling tidak

dipertahankan untuk memperoleh penilaian baik. Unsur

kemampuan petugas dalam memberikan layanan mendapat nilai

rata-rata tertinggi diantara unsur pelayanan yang lain, yakni sebesar

3,200. Hal ini menunjukkan bahwa petugas/aparatur pada Badan

Pengelola Keuangan dan Aset Daerah telah memiliki kemampuan

yang memadai. Pembekalan pengetahuan tentang pengelolaan

keuangan dan aset daerah dilakukan secara formal dan informal,

baik dengan sharing/diskusi di rapat-rapat internal, pengarahan dari

pimpinan dan/atau mengirimkan ke/dan/atau melaksanakan

sosialisasi/bimbingan teknis tentang pengelolaan keuangan dan

aset daerah.

Unsur pelayanan yang mendapat nilai terendah adalah unsur

kesopanan dan keramahan petugas, yakni sebesar 3,040. Hal

tersebut pada umumnya disebabkan oleh :

1. Masih kurangnya kesadaran dari SKPD untuk mengelola

anggaran dengan baik, sehingga terjadi penumpukan berkas

pencairan di akhir tahun, sehingga secara psikis, rasa lelah dan

jenuh mempengaruhi layanan yang diberikan petugas layanan;

2. Dalam hal pelayanan terkait aset daerah lebih banyak terjadi

karena masih rendahnya pemahaman masyarakat/pengguna ijin

pemanfaatan tanah/aset daerah tentang regulasi yang ada,

LAPORAN AKUNTABILITAS KINERJA PEMERINTAH BPKAD TAHUN2015 107

PENUTUP BAB IV

sehingga sistem dan prosedur serta mekanisme pemberian ijin

dianggap berbelit dan menyusahkan.

Upaya-upaya yang dilakukan untuk memperbaiki penilaian atas

layanan tersebut antara lain :

1 Melakukan sosialisasi sistem dan prosedur pengelolaan keuangan

daerah kepada SKPD, khususnya kepada PPK-SKPD dan

Bendahara Pengeluaran

2 Melakukan sosialisasi tentang tata cara pencairan dan tertib

pelaksanaan anggaran yaitu pencairan.penyerapan sesuai dengan

schedule yang telah ditetapkan dalam Dokumen Pelaksanaan

Anggaran ( DPA ) masing-masing SKPD.

Memenuhi amanat Instruksi Presiden Nomor 7 Tahun 2015 tentang

Aksi Pencegahan dan Pemberantasan Korupsi Tahun 2015; Aksi

Pelaksanaan E-Government dan Keterbukaan Informasi Publik

nomor 32 Peningkatan transparansi pengelolaan anggaran daerah,

BPKAD telah mempublikasikan melalui website antara lain :

Ringkasan RKA/DPA, Ringkasan RKA-PPKD/DPA-PPKD, Perda